apresentaÇÃo da empresa -...

TRANSCRIPT

APRESENTAÇÃO DA EMPRESA

Junho 2008

2

Disclaimer

Considerações referentes às perspectivas do negócio, estimativas de resultados operacionais efinanceiros, e às perspectivas de crescimento da Multiplan Empreendimentos Imobililáros S.A.eventualmente expressas neste relatório, se constituem apenas em projeções e, como tal, baseiam-seexclusivamente nas expectativas da administração da Multiplan em relação ao futuro do negócio e seucontínuo acesso a capitais para financiar o plano de negócios da Companhia. Tais consideraçõesdependem, substancialmente, de mudanças nas condições de mercado, regras governamentais,pressões da concorrência, do desempenho do setor e da economia brasileira, entre outros fatores eestão, portanto sujeitas a mudanças sem aviso prévio.

3

APRESENTAÇÃO DA EMPRESA

ESTRATÉGIA DE CRESCIMENTO

DESTAQUES FINANCEIROS E OPERACIONAIS 1T08

191

235

161

Iguatemi Multiplan BR Malls

4

Quem Somos

Liderança no Setor(R$ milhões) – 1T08

Shoppings de Qualidade(Same Store Rent/m²) – 1T08

Fonte: Relatório de cada empresa

Baixo RiscoParticipação, Adm. e Controle Gerencial

Altos RetornosTIR desalavancada média > 14%

Fonte: Relatório de cada empresa

Fonte: Relatório de cada empresa

Participação Média 1T08# SC >= 50% Part. 1T08

+46%+23%

41

25 26

89

5158

72

47

19

0

10

20

30

40

50

60

70

80

90

100

Receita Bruta EBITDA Ajust. FFO Ajust.

Iguatemi Multiplan BRMalls

46%

64%

41%

82%

45%

32%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

Iguatemi Multiplan BR Malls

Participação Média 1T08

# SC >=50% Part. 1T08

Shopping SantaÚrsula -Aquisição

ParkShopping –Expansão Frontal

BarraShoppingSul –Novo Desenvolvimento

MorumbiShopping –Multi-uso

MorumbiShopping: O Melhor de São Paulo!

5

6

Controle dos Shopping Centers Líderes de Mercado

* Pesquisas realizadas entre 2005 e 2008 por Veja SP, IPDM, DataFolha e Tribuna & Recall em cada cidade

** Considerado parte integrante do BarraShopping

Números que confirmam a liderança em cada cidade

1

610

3

7

8

129

2

5

4

13

RS

PR

SP

MGDF

RJ

AL

14

Em operação

Em desenvolvimento/aprovação

11

15

# Shopping Estado % ABL Total 1T08 NOI/m²Vendas 1T08

R$ M

Taxa de

Ocupação

Top Of

Mind *

Shoppings em Operação

1 BHShopping MG 80,0% 34.739 m² 273 R$/m² 119,9 94,7% 1º

2 RibeirãoShopping SP 76,2% 39.188 m² 133 R$/m² 76,1 97,9% 1º

3 BarraShopping RJ 51,1% 69.829 m² 317 R$/m² 224,3 97,5% 1º

4 MorumbiShopping SP 65,8% 54.958 m² 350 R$/m² 183,6 99,7% 1º

5 ParkShopping DF 60,0% 39.775 m² 162 R$/m² 115,0 97,6% 1º

6 DiamondMall MG 90,0% 20.806 m² 247 R$/m² 60,0 97,4% 5º

7 New York City Center RJ 50,0% 22.068 m² 112 R$/m² 35,7 99,6% 1º **

8 Shopping AnáliaFranco SP 30,0% 39.310 m² 218 R$/m² 93,9 97,7% 7º

9 ParkShoppingBarigüi PR 84,0% 41.405 m² 108 R$/m² 93,1 98,8% 1º

10 Pátio Savassi MG 83,8% 15.538 m² 220 R$/m² 43,9 98,8% 7º

11 Shopping SantaÚrsula SP 37,5% 24.043 m² - - - n/a

BarraShoppingSul (BIG) RS 100,0% 14.400 m² - - 100,0% n/a

Sub-Total 64,0% 416.058 m² 229 R$/m² 1.045,4 97,9%

Shoppings em Desenvolvimento

12 BarraShoppingSul RS 100,0% 52.229 m²

13 Shopping VilaOlímpia SP 30,0% 26.901 m²

14 Shopping Maceió AL 50,0% 36.000 m²

15 LagoSul Shopping DF 65,0% 25.811 m²

Total 64,8% 556.998 m²

7

Composição Societária(147.799.441 ações)

Toronto Eaton Centre, Toronto

Parceria com Ontario Teachers Pension Fund e Mercado

Ações ON

19%

Ações PN

16%

MTP & Peres

40%

Free-Float

25%

Ontario

35%

US$ MM

Empresa PaísValor de

MercadoUnibail-Rodamco França/Holanda 28.558

Simon Property Group EstadosUnidos 23.478

Land Securities Inglaterra 20.263

British Land Inglaterra 16.319

Cadillac Fairview Canadá 14.297

General Growth Properties EstadosUnidos 14.074

Metrovacesa Espanha 13.327

Ivanhoe Cambridge Canadá 11.603

Kimco Realty Corporation Inglaterra 10.734

Hammerson Inglaterra 9.791Fonte: BNDES (2007)

Fonte: Empresa

Cadillac FairviewDados Financeiros US$ M

Receita Bruta 1.590

NOI 845

Valor dos Ativos 16.797

Dados Operacionais '000 m²

Shoppings 3.066 m²

Imobiliário 1.301 m²

8

APRESENTAÇÃO DA EMPRESA

ESTRATÉGIA DE CRESCIMENTO

DESTAQUES FINANCEIROS E OPERACIONAIS 1T08

Potencial de Crescimento

9

Expansões(Taxa de Ocupação - % ABL MTE)

Fonte: ABRASCE

Novos Shoppings(Falta de Shoppings – ABL/’000 Hab.)

Aquisições Minoritárias(Participações a serem adquiridas % ABL)

Fonte: ABRASCE, BNDES e empresas

Aquisições de Terceiros(Mercado Pulverizado - % ABL Própria)

Re

torn

o (

TIR

)

Risco

13%

19%

16%

Baixo Médio Alta

Estratégias de Crescimento

Aquisições Minoritárias

Expansões

Projeto Multi-Uso

Novos Shoppings

Aquisição de Shoppings

1.872,2

1.127,9

212,981,0 43,2

EUA Canadá França México Brasil

4,6%

2,6%

2,5%

3,2%

2,1%

1,8%

5,3%

78,0%

Savoy

BRMalls

Multiplan

Sonae

Iguatemi

Aliansce

Brascan/Malzoni

Outros

94,2%

95,4%96,0% 96,1%

97,4%97,9%

2003 2004 2005 2006 2007 1T08

USIMINAS

2,2%

SISTEL

2,8%

FAPES

3,1%

Outros

9,5%

A.FRANCO

6,6%

PREVI

11,9%

MTE

64,0%

7 expansões em andamento + 44.166 m²

4 expansões aprovadas + 40.336 m²

2 shoppings em construção + 79.130 m²

2 shoppings em desenvolvimento + 61.811 m²

... Desconsiderando Terrenos para + 795.198 m²projetos Multi-Uso

266 m²

327 m²338 m²

353 m²365 m²

402 m²

424 m²

Atual ¹ 2S08 1S09 2S09 1S10 2S10 2S14

Desenvolvimento de novos Shoppings

Expansões em Shoppings

10

InvestimentoShopping Centers/Expansões

Projetos 100%

+59%de ABL Própria

¹ Considerando a aquisição do Shopping SantaÚrsula

Uso de Recursos 2007 2008 2009 2010 Referência > 2008

Revitalizações 22.814 49.245 10.367 6.795BHS, RBS, BRS, MBS, PKS, DMM, NYCC,

SAF, PKB, PSV

Desenvolvimento de Shopping 102.646 261.959 142.942 45.445 BSS, SVO, Maceió, LagoSul

Expansão de Shopping 11.431 139.391 56.133 31BHS, SAF, PKS Fashion, PKS Frontal, RBS,

PKS Gourmet, PKB Gourmet

Compra de Terreno 16.183 224.058 - -Barra da Tijuca, São Caetano, Jundiaí,

Campo Grande

Aquisição de Shopping e Aquisições Minoritárias 287.765 28.668 - - SantaÚrsula

Capital de Giro 44.114 - - - Geral

Total 484.953 703.321 209.441 52.271

11

Projetos Multi-Uso

Localização % Tipo Área

ParkShoppingBarigüi 90% Apart-Hotel 843 m²

BarraShoppingSul 100% Res., Com., Hotel 16.164 m²

RibeirãoShopping 100% Res., Com., Medical 200.970 m²

Campo Grande 50% Residencial 338.913 m²

Shopping AnáliaFranco 36% Residencial 29.800 m²

MorumbiShopping 100% Comercial 1.554 m²

Morumbi Shopping 50% Comercial 40.000 m²

ParkShoppingBarigüi 94% Comercial 27.370 m²

Barra da Tijuca 100% Comercial 36.748 m²

Jundiaí 100% Comercial 57.836 m²

São Caetano 100% Comercial 45.000 m²

Total 74% 795.198 m²

Não contempla os terrenos opcionados ou com contratos de permuta

Estoque de Terrenos

Barra Shopping Centro Empresarial Barra

Shopping

Royal Green Península

New York City Center

Cristal Tower

Complexo do Barra Shopping

Cristal Tower

Passarela de interligação do Cristal Tower ao BarraShoppingSul

Detalhes do Projeto (MTE %)

Inauguração Primeiro Semestre de 2011

Área Privativa de Venda (m²) 11.915 m²

VGV Acima de R$ 70 M

Complexo BSS (Futuro): dois prédios residenciais, um comercial e um hotel

Com

ple

xo

Bar

raShop

pin

gSul

Com

ple

xo

Bar

raShop

pin

gSul

Complexo do BarraShoppingSul

12

Desenvolvimento de Novos Shopping Centers

Detalhes do Projeto (MTE %)

Inauguração Set/08

Participação 100,0%

ABL (m²) 66.629 m²

Cessão de Direitos R$ 30,8 M

Investimento R$ 241,0 M

NOI 1º ano R$ 25,8 M

NOI 3º ano R$ 39,6 M

Detalhes do Projeto (MTE %)

Inauguração Mai/09

Participação * 30,0%

ABL (m²) 26.901 m²

Cessão de Direitos R$ 20,0 M

Investimento R$ 60,8 M

NOI 1º ano R$ 7,4 M

NOI 3º ano R$ 8,4 M

* Durante a construção, a participação da Multiplan é de 42%. Devido a uma permuta, apósa inauguração a participação será de 30%. A Multiplan será responsável pela administração.

BarraShoppingSul: Inauguração no 2º Semestre!

Shopping VilaOlímpia: Obras Iniciadas!

Detalhes do Projeto (MTE %)

Inauguração Set/10

Participação 50,0%

ABL (m²) 36.000 m²

Cessão de Direitos R$ 10,5 M

Investimento R$ 82,3 M

NOI 1º ano R$ 8,9 M

NOI 3º ano R$ 12,3 M

Detalhes do Projeto (MTE %)

Inauguração Nov/10

Participação * 65,0%

ABL (m²) 25.811 m²

Cessão de Direitos R$ 19,5 M

Investimento R$ 130,5 M

NOI 1º ano R$ 13,2 M

NOI 3º ano R$ 16,8 M

* Permuta de 35%

Shopping Maceió: 1º da Multiplan no Nordeste!

LagoSul Shopping: Localização Nobre em Brasília!

Shoppings em Construção Shoppings em Desenvolvimento

13

Expansões

Projeto ABL MTE % Inaug.

BHShopping Expansão 12.157 m² 80,0% out/09

Shopping AnáliaFranco Expansão 11.786 m² 30,0% mai/09

RibeirãoShopping Expansão 7.313 m² 76,2% nov/08

ParkShopping Exp. Fashion 2.985 m² 60,0% out/08

ParkShopping Exp. Frontal 7.406 m² 60,0% ago/09

ParkShopping Exp. Gourmet 1.327 m² 60,0% set/09

ParkShoppingBarigüi Exp. Gourmet 1.192 m² 84,0% dez/08

Total 44.166 m² 60,8%

Total ABL Própria 26.861 m² 10,1%

Projeto ABL MTE % Inaug.

ParkShoppingBarigüi Exp. II 8.505 m² 84,0% mai/10

BarraShopping Exp. VII 4.894 m² 51,1% nov/10

DiamondMall Exp. II 5.299 m² 90,0% mar/10

BarraShoppingSul Exp. I 21.638 m² 100,0% dez/14

Total 40.336 m² 89,4%

Total ABL Própria 36.051 m² 13,5%

Expansões em Andamento Expansões Aprovadas

BHS Expansão SAF Expansão PKS ExpansõesRBS Expansão

266 m²

274 m²278 m²

293 m²

305 m²307 m²

329 m² 329 m²

Atual 2S08 1S09 2S09 1S10 2S10 2S14 1S15

Expansões aprovadas

Expansões em andamento

+24%de ABL Própria

3.180 R$/m²

5.000 R$/m²

R$ 13.224

R$ 6.225

Custo Aquisição

(ABL)

Custo Construção

(ABL)

Receita Locação

2007

Receita Locação

2007¹

14

Aquisições: Shopping SantaÚrsula

Shopping Centers Multiplan na Região Entrada Principal do SantaÚrsula Interior do Shopping SantaÚrsula

Investimento: R$ 28,7 milhões (TIR > 14%)

Shopping SantaÚrsula Ribeirão Shopping

ABL 24.043 m² 39.188 m²

Participação 37,50% 76,20%

Administração Multiplan Multiplan

Vacância (31 Março 2008) 18,20% 2,20%

Aluguel / m² (2007) R$ 258,93 R$ 550,00

Nº. de lojas 170 220

Fluxo de Pessoas (2007) 7,3 milhões 14,5 milhões¹ Considerando aluguel/m² do RibeirãoShopping em 2007 (550 R$/m²)

Aquisição de Shoppings de Terceiros

+57%

+211%

Aquisição de Terrenos

15

Barra da Tijuca (RJ) Jundiaí (SP)São Caetano (SP)

Área do Terreno: 36,748 m²Preço: R$ 100 milhões Tipo: Comercial

DestaquesRegião de maior crescimento no

Rio de JaneiroÚltimo terreno disponívelUma das regiões mais ricas do RJDomínio da Multiplan

Área do Terreno: 57,836 m²Preço: R$ 81 milhõesTipo: Comercial

DestaquesMaior plano de reorganização

urbana do paísProjeto multi-uso1º shopping center da região

Área do Terreno: 45,000 m²Preço: R$ 42 milhõesTipo: Comercial

DestaquesUma das cidades mais ricas de

SPTerreno com vários acessos

possíveisPossibilidade de projeto multi-uso

16

APRESENTAÇÃO DA EMPRESA

ESTRATÉGIA DE CRESCIMENTO

DESTAQUES FINANCEIROS E OPERACIONAIS 1T08

80

90

100

110

120

130

140

150

160

Jan-03 Jan-04 Jan-05 Jan-06 Jan-07 Jan-08

900

950

1.000

1.050

1.100

1.150

1.200

1.250

Rendimento médio real pessoas ocupadas (R$)

Índice de Confiança do Consumidor (ICC)

Vendas reais no varejo

Destaques – Brasil

17

Grau de Investimento Alcançado Composição da população brasileira

Varejo em crescimento

Fonte

: Feco

mérc

io S

P, IB

GE

Fonte: IBGE, Revista EXAME, Cetelem/Ipsos

51%

34%

15%

39%

46%

15%

2005 2007

Classes A/B

Classe C

Classes D/E

Classes A/B

Classe C

Classes D/E

4,6%

17,5%

20,0%

24,6%

17,4%

9,9%

5,7%

0,3%

A1

A2

B1

B2

C1

C2

D

E

Particip. das classes no consumo (2008)

Fonte: Target Marketing (Projeção)

A Standard & Poorselevou no dia 30 de abrilde 2008 a nota de riscode crédito do Brasil para

BBB-

A Fitch Ratings elevouno dia 29 de maio de2008 a nota de risco decrédito do Brasil para

BBB-

9221.011

218 235200

400

600

800

1.000

1.200

2006 2007 1T07 1T08

9.720

11.263

2.491 2.839

2.000

4.000

6.000

8.000

10.000

12.000

2006 2007 1T07 1T08

353.907

407.522

88.296 97.876

50.000

100.000

150.000

200.000

250.000

300.000

350.000

400.000

450.000

2006 2007 1T07 1T08

18

Destaques Operacionais*

* Considerando 100% de participação nos shoppings

Vendas Shoppings Multiplan (R$ ‘000) Receitas de Aluguéis (R$ ‘000)

Same Store Sales/m² (R$/m²) Same Store Rent/m² (R$/m²)

+10,9%

+14,0%+7,7%

+15,2%

+15,9% +9,6%

3.581.348

4.320.849

864.6421.045.442

2006 2007 1T07 1T08

+20,9%

+20,7%

101.867

176.462

38.53350.419

20.000

40.000

60.000

80.000

100.000

120.000

140.000

160.000

180.000

200.000

2006 2007 1T07 1T08

67.524

54.951

9.666 11.71210.000

20.000

30.000

40.000

50.000

60.000

70.000

80.000

2006 2007 1T07 1T08

77.093

89.339

+8.111

+381

+8.699

+197

+33

-5.175

70.000

71.000

72.000

73.000

74.000

75.000

76.000

77.000

78.000

79.000

80.000

81.000

82.000

83.000

84.000

85.000

86.000

87.000

88.000

89.000

90.000

91.000

92.000

93.000

94.000

95.000

96.000

97.000

98.000

99.000

100.000

Receita

Bruta 1T07

Locação Serviços CD Estac. Imóveis Outras Receita

Bruta 1T08

19

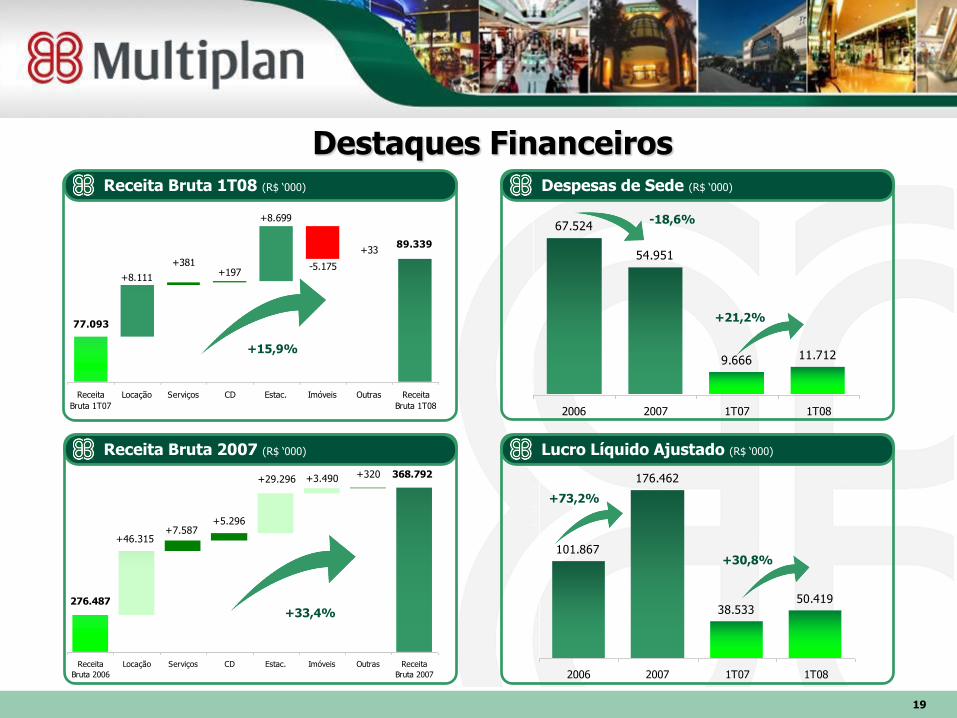

Destaques Financeiros

+15,9%

Receita Bruta 1T08 (R$ ‘000) Despesas de Sede (R$ ‘000)

Lucro Líquido Ajustado (R$ ‘000)

+21,2%

+73,2%

+30,8%

-18,6%

Receita Bruta 2007 (R$ ‘000)

+33,4%276.487

368.792

+46.315+7.587

+5.296

+29.296+320+3.490

Receita

Bruta 2006

Locação Serviços CD Estac. Imóveis Outras Receita

Bruta 2007

20* Considerando 100% de participação nos shoppings

Receita de Locação 1T08 (R$ ‘000) Composição da Receita de Bruta 1T08

Receita de Locação 2007 (R$ ‘000) Aluguel como % de vendas *

+15,5%

+14,5% +4,2% +30,4%

+21,5%

Receita de Locação

8,09%

7,72%

0,43%

0,37%

1T07 1T08

Complementar

Mínimo

Taxa de Ocupação Histórica *

Serviços; 12,6%

Cessão de direitos;

5,3%

Estacionamento;

14,2%

Merchandising;

10,0% Complementar; 4,2%

Mínimo; 85,8%

Locação; 67,8%

+21,4% +45,6% +12,7%

60.564

52.453

+1.411

+102+6.598

Locação 1T07 Mínimo Complementar Merchandising Locação 1T08

94,2%

95,4%96,0% 96,1%

97,4%97,9%

2003 2004 2005 2006 2007 1T08

187.941

239.394

+43.112

+4.940

+3.402

Locação 2006 Mínimo Complementar Merchandising Locação 2007

576 R$/m²

851 R$/m²

202 R$/m² 247 R$/m²

0

100

200

300

400

500

600

700

800

2006 2007 1T07 1T08

200.174

43.70458.003

119.378

2006 2007 1T07 1T08

143.804

212.164

50.547 51.228

56,8%

63,1%

71,8%

63,3%

2006 2007 1T07 1T08

40,0%

50,0%

60,0%

70,0%

Ebitda Ajustado Margem

21

FFO & EBITDA Ajustados

EBITDA Ajustado (R$ ‘000)

+1,3%

+32,7%

FFO Ajustado e FFO Ajustado/m² (R$ ‘000)

+22,5%

+67,7%

+47,8%

+47,5%

2007 1T08

EBITDA Margem EBITDA Margem

Shopping 203.910 71,9% 45.048 65,4%

Estacionamento 13.619 40,4% 5.433 45,5%

Imobiliário 12.994 33,7% 2.583 36,6%

Desenvolvimento (22.093) 0,0% (2.511) 0,0%

Efeito da equivalência 1.048 -5,3% 20 -0,3%

Outros resultados 2.686 699,0% 656 1991,6%

Resultados

Operacionais212.164 63,1% 51.228 63,3%

22

EndividamentoDívida Bruta (R$ ‘000) Dívida Bruta/EBITDA Ajustado - Anualizado *

Bancária vs. Não-BancáriaDívida Líquida (R$ ‘000)

100.652 108.104 121.184

106.127 99.479131.305

206.779 207.584

252.489

2006 2007 1T08

Curto Prazo Longo Prazo

195.511

(208.861)

(110.108)

2006 2007 1T08

* Considerando que no mês de dezembro o EBITDA é dobrado

1,1 x

7,3 x

0,4 x

1,2 x1,2 x 0,9 x

1,3 x

0,7 x1,0 x

-

R$ 100 M

R$ 200 M

R$ 300 M

R$ 400 M

R$ 500 M

R$ 600 M

R$ 700 M

R$ 800 M

1T06 2T06 3T06 4T06 1T07 2T07 3T07 4T07 1T08

Dívidas (Bancos) Dívidas (Não-Bancos) (#.#x) Dívida Bruta/EBITDA Anual

BANCÁRIA

13%

NÃO-

BANCÁRIA

87%

Indicadores Financeiros e OperacionaisIndicadores Financeiros (R$ ‘000)

Indicadores Operacionais

Performance 1T08 1T07 Var. %

ABL Total 377,615 m² 359,064 m² ▲5.2%

ABL Própria 234,825 m² 216,661 m² ▲8.4%

Receita Operacional Líquida 86,613 76,293 ▲13.5%

Receita Operacional Líquida/m² 229 R$/m² 212 R$/m² ▲7.9%

Vendas Totais 1,045,442 864,642 ▲20.9%

Vendas Totais/m² 2,769 R$/m² 2,408 R$/m² ▲15.0%

Same Stores Sales/m² 2,839 R$/m² 2,491 R$/m² ▲14.0%

Same Stores Rent/m² 235 R$/m² 218 R$/m² ▲7.7%

Custos de Ocupação 13.6% 14.1% ▼0.5 p.p

Aluguel como % das Vendas 8.4% 9.2% ▼0.8 p.p

Outros como % das Vendas 5.2% 5.0% ▲0.3 p.p

Turnover 1.1% 0.8% ▲0.3 p.p

Taxa de Ocupação 97.9% 97.1% ▲0.8 p.p

Inadimplência 3.2% 6.6% ▼3.3 p.p

Financeiros 1T08 1T07 Var. %

Receita Bruta 89,339 77,093 ▲15.9%

Receita Líquida 80,892 70,364 ▲15.0%

Despesas de Sede 11,712 9,666 ▲21.2%

Receita de Locação 60,564 52,453 ▲15.5%

Receita de Locação/m² 258 R$/m² 242 R$/m² ▲6.5%

EBITDA Ajustado 51,228 50,547 ▲1.3%

EBITDA Ajustado/m² 218 R$/m² 233 R$/m² ▼6.5%

Margem EBITDA Ajustado 63.3% 71.8% ▼8.5 p.p

EBITDA Shopping 45,048 46,322 ▼2.8%

EBITDA Shopping/m² 192 R$/m² 214 R$/m² ▼10.3%

Margem EBITDA Shopping 65.4% 74.9% ▼9.6 p.p

FFO Ajustado 58,003 43,704 ▲32.7%

FFO Ajustado/m² 247 R$/m² 202 R$/m² ▲22.5%

23

24

Contato RI

Armando d’Almeida NetoDiretor Vice-Presidente e de Relações com Investidores

Hans Christian MelchersGerente de Planejamento e Relações com Investidores

Rodrigo TiraboschiAnalista de Relações com Investidores Senior

Tel.: (21) 3031-5224Fax: (21) 3031-5322

E-mail: [email protected]

http://www.multiplan.com.br/ri