apresentação corporativa julho 2008

DESCRIPTION

TRANSCRIPT

LLX Logística S.A.

July, 2008

LLX Logística S.A.

Julho, 2008

2

Esta apresentação contém algumas afirmações e informações prospectivas relacionadas a Companhia que refletem a atual visão e/ou expectativas da Companhia e de sua administração a respeito de seu plano de negócios. Afirmações prospectivas incluem, entre outras, todas as afirmações que denotam previsão, projeção, indicam ou implicam resultados, performance ou realizações futuras, podendo conter palavras como "acreditar", "prever", "esperar", "contemplar", "provavelmente resultará" ou outras palavras ou expressões de acepção semelhante. Tais afirmações estão sujeitas a uma série de expressivos riscos, incertezas e premissas. Advertimos que diversos fatores importantes podem fazer com que os resultados reais divirjam de maneira relevante dos planos, objetivos, expectativas, estimativas e intenções expressos nesta apresentação. Em nenhuma hipótese a Companhia ou suas subsidiárias, seus conselheiros, diretores, representantes ou empregados serão responsáveis perante quaisquer terceiros (inclusive investidores) por decisões ou atos de investimento ou negócios tomados com base nas informações e afirmações constantes desta apresentação, e tampouco por danos conseqüentes, indiretos ou semelhantes. A Companhia não tem intenção de fornecer aos eventuais detentores de ações uma revisão das afirmações prospectivas ou análise das diferenças entre as afirmações prospectivas e os resultados reais.

Esta apresentação e seu teor constituem informação de propriedade da Companhia, não podendo ser reproduzidos ou divulgados no todo ou em parte sem a sua prévia anuência por escrito.

Diretor de Relações com InvestidoresRicardo Antunes – CEO

Antonio Castello Branco – Manager

Tel. 55 21 2555-5661

Disclaimer

1. Overview

4

Companias abertas do Grupo EBX

Todas as empresas estão listadas no Novo Mercado da Bovespa , totalizando US$ 32,3 Bi* de valor de mercado.

Segmento: Logistica

AcionistaControlador:

57%

Segmento: Geração de Energia

Valor de Mercado: US$ 3,5 bi*

AcionistaControlador:

76%

Segmento: Petroleo & Gás

Valor de Mercado: US$19,1 bi*

AcionistaControlador:

61%

Segmento: Mineração

AcionistaControlador:

67%

*Fonte: Rede de Notícias em 8 de Julho de 2008

Valor de Mercado**:US$9,7 bi*

Valor de Mercado**:US$9,7 bi*

**Incluindo o Valor de Mercado da Iron X.

5

Visão geral da LLX depois da reestruturação

(1) Eike Batista and Administração

51%

43%

LLX Minas-Rio LLX Açu

70%

30%49%

Centennial

Logística

57%

LLX Brasil LLX Sudeste

Acionistas

Controladores + Acionistas Minoritários(1)

70% 70%

30%30%

6

Portos estrategicamente posicionados na região Sudeste do Brasil

Retro-Areas extensas

Moderno conceito de integração Porto-Indústria

Conexão com malhas rodoviárias e ferroviárias existentes

PortfolioIncomparável

Carga suficiente para viabilizar os portos da LLX (Memorandos de Entendimento - MoUs - já assinados)

Contratos de longo prazo com companhias do grupo EBX dando suporte para investimentos

Integração logística é prioridade para o Governo brasileiro

Portos brasileiros estão operando a praticamente 100% de capacidade de maneira sub-ótima

O setor portuário é tido como ponto de estrangulamento ao crescimento das exportações do país

Contínuo desenvolvimeto de novos projetos

Berços de calado profundo comportando grandes navios permitindo redução do frete maritimo

Portos Privados não estão sujeitos as taxas referentes aos portos públicos (TUP e OGMO)

Alta produtividade devido à equipamentos portuários de última geração

LLX Highlights

Contratos deLongo prazo

Potencial deCrescimento

Baixos CustosOperacionais

O setor portuário tem apresentado crescimento desde 2005

“Super Porto” do Açu está em construção

Desenvolvimentodo Negócio

7

Localização Estratégica dos portos da LLX

A hinterlândia dos portos da LLX concentra75% do PIB brasileiro

Country GDP 2006 (US$ Billion)Brazil 1.067,7Russia 984.93South Korea 888.3India 886.9Mexico 840.0LLX´s hinterland area 780.5Australia 754.8Netherlands 663.1Belgium 393.6Turkey 392.4Sweden 385.3

Fonte: FMI.

Porto do AçuPorto Sudeste

Porto Brasil

2%

34%

6%

Terminal de Uso Misto projetado para atender navios cape-sizes com capacidadede 220.000 toneladas (Calado: 18,5m)

Localização Area Productos Principais

"Super Porto" do Açu

Sao Joao da Barra, RJ

7.800 ha

Minério de Ferro vindo por minerodutos (MMX Minas-Rio) e

por ferrovia (Terceiros), produtos siderúrgicos, carvão,

granito, GNL e conteineres.

Porto SudesteArea Industrial de

Itaguaí RJ 52,1 ha Minério de Ferro

"Super Porto" Brasil

Peruibe, SP

1.900 ha (estrutura

maritima de 50 ha)

Conteineres, minério de ferro, granéis agricolas, granéis

liquidos e fertilizantes

País PIB 2006 (US$ Billion)

Fonte: IBGE

8

Fundamentos Setoriais Favoráveis

Total de Tráfego Marítimo Brasileiro(Milhão de tonelada)

’02 – ’07E CAGR: 8.6%

Atual capacidade portuária é incapaz de lidar com o rápido crescimento do comércio externo brasileiro.

Abertura Econômica – Fluxo Comercial / PIB 2006

Fonte: SECEX/Ministério do Desenv. Ind e Comercio Exterior

Fluxo de Comércio Brasileiro

(US$ Bilhão)

60 73 96 118 138 14647 4863

7491

107

107 121

159192

229253

2002 2003 2004 2005 2006 2007E

Exportação

Importação

CAGR (2002-

2007E): 2

1%

Capacidade de Utilização dos Portos Brasileiros

Fonte: Antaq.

(horas do berço utilizado / horas do berço avaliado)

97% 93% 91%80%

63%

Itajaí São Franciscodo Sul

Rio Grande Santos Vitória

264283

343 35432

38

2002 2003 2004 2005 2006 2007E

Economics Opennes - Trade Flow 2006

18% 21%34% 38%

50% 54%62% 66% 67% 71%

Bra

zil

2000

Bra

zil

India

Arg

entina

Indo

nesia

Venezu

ela

Mexic

o

Chile

Chin

a

Kore

a

Fonte: IMF

Fonte:IPEADATA / BCB e Merril Lynch

Baixo investimento em Infraestrutura: Brasil

0

20

40

60

80

100

120

140

160

180

1970 1973 1976 1979 1982 1985 1988 1991 1994 1997 2000 2003 2006

Brazil exports Brazil imports Investments in infrastructure

9

Administração Experiente

OfficerOfficer ExperienceExperience

Ricardo Antunes

CEO

Eliane Aleixo Lustosa

CFO

José Salomão

Diretor de Desenvolvimento

Luis Alfredo Osório de Castro

Diretor de Implantação

Eike Fuhrken Batista

Presidente e Fundador

Presidente e Fundador do Grupo EBX, conglomerado empresárial fundado em 1983

Engenheiro pela PUC-RJ e Mestre pelo Imperial College de Londres23 anos de experiência na CVRDEx- CEO da Rio Doce InternacionalCo-fundador da MMX

Mestre em Economia pela PUC-RJ e PhD em Finanças pela PUC-RJ. Diploma da Universidade de Yale em Governança Corporativa.Experiência no setor público incluindo BNDES, Ministério da Fazenda e como SecretáriaAdjunta da Secretaria de Direito Econômico. Ex- Vice-Presidente e CFO do Grupo Abril, Globexe Petros (Fundo de Pensão da Petrobras).Membro do Conselho do IBGC (Instituto Brasileiro de Governança Corporativa). Ex-membro do Conselho de Administração de várias empresas abertas brasileiras (Perdigão, CPFL, Coteminas, Telet, Americel and Tele Norte Celular).

Engenheiro Mecânico (UFES) com MBA pela COPPEAD/UFRJ23 anos de experiência no desenho, implementação e operação de terminais portuários (minériode ferro, carvão, ferro gusa, fertilizantes, carga agrícola, conteiners e carga geral).Ex-Executivo do Porto de Tubarão, Porto de Praia Mole, TVV- Terminal de Vila Velha, Pasha Terminal – Los Angeles, Docenave e Brasil Ferrovias.

Engenheiro Civil (UGF/RJ)com MBA pela FGV/RJ.Diploma de Project Management (PMI) da FIA/USP.30 anos de experiência na implementação de projetos de infraestrutura (projetos urbanos e terminais portuários, geração de energia elétrica e plantas industriais nas empresas Pronil, OAS and Brascan.

10

LLX Portos – Redução do Frete Marítimo

Graneis Sólidos e Líquidos �Usando Panamax (70 m dwt) e Capesize (120 a 180 m dwt) ao invés de Handymax (40 m dwt )

-40% to -75%

-20% to -40%

Calado profundo permitindo acesso de grandes navios, reduzindo frete marítimo

Contêineres� Industrias de Transformação, e

Montadoras, Alimentos,

Manufaturados etc.

� Utilizando navios conteineiros de 8 a

12 mil TEUs ao invés de 1,5 mil a 3 mil

TEUs

11

1,5

Terminais de MinTerminais de Minéério de Ferro: Tempo inativorio de Ferro: Tempo inativo

Ideal

Vale

15 -20%

< 2%

Mil TEUMil TEU’’s/m bers/m berçços linearos linear

BenchmarkInternacional

Santos Brasil

1,3

ÁÁrea: TEUrea: TEU’’s/ms/m²²

BenchmarkInternacional

Vitoria

4,2

7

O continuo crescimento econômico dos últimos anos mostra falhas na infraestruturanacional, especialmente no setor portuário e de transportes.

Grande parte dos portos brasileiros estãooperando acima de suas capacidades, causando longas filas e aumento de custostanto para enviar quanto para receber as diversas cargas.

A situação é mais critica na região Sudestedo Brasil.

Operação Portuário quase 100% da capacidade

Fonte: Drewry’s Reports 2007 e relatórios de companhias.

Os portos da LLX serão uma alternativa para “desafogar” o setor logistico nacional

12

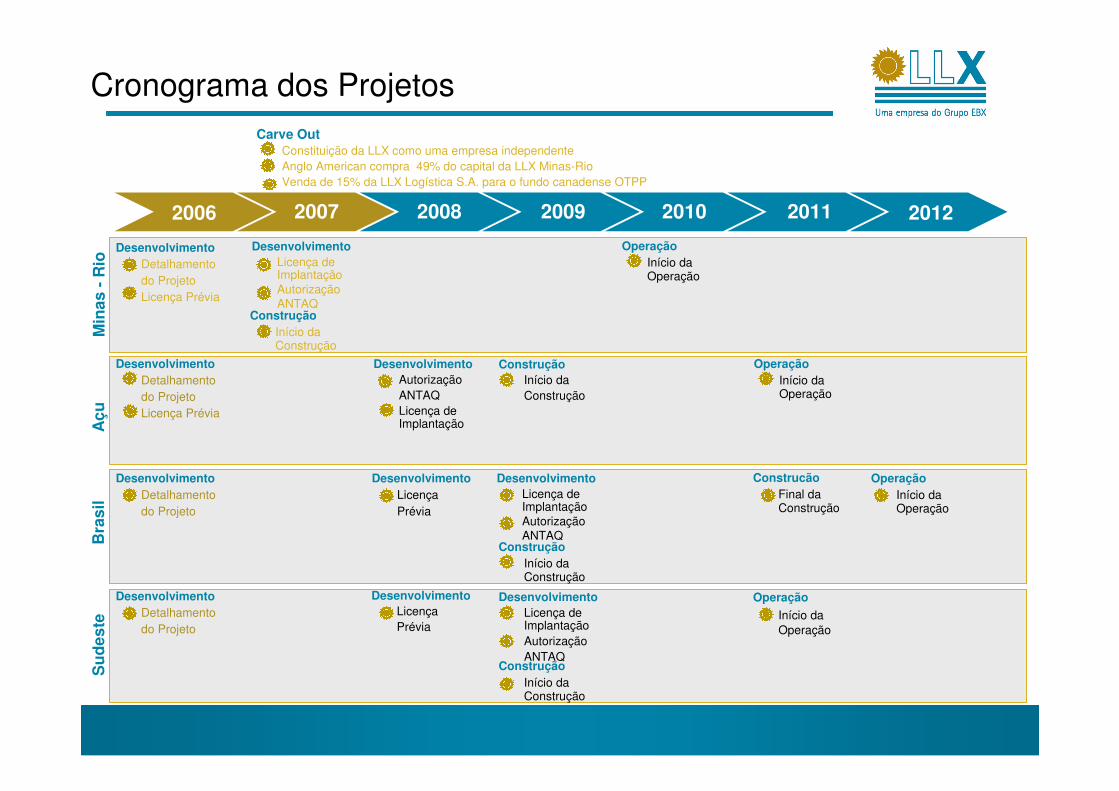

Cronograma dos Projetos

2006 2008 20092007 2010 2011 2012

Bra

sil

Açu

Su

des

te

DesenvolvimentoDetalhamentodo ProjetoLicença Prévia

DesenvolvimentoDetalhamentodo Projeto

DesenvolvimentoDetalhamentodo Projeto

DesenvolvimentoAutorizaçãoANTAQLicença de Implantação

ConstruçãoInício daConstrução

ConstrucãoFinal daConstrução

Operação

Início daOperação

OperaçãoInício daOperação

Carve OutConstituição da LLX como uma empresa independenteAnglo American compra 49% do capital da LLX Minas-RioVenda de 15% da LLX Logística S.A. para o fundo canadense OTPP

DesenvolvimentoLicençaPrévia

DesenvolvimentoLicençaPrévia

OperaçãoInício daOperação

Min

as -

Rio

DesenvolvimentoDetalhamentodo ProjetoLicença Prévia

OperaçãoInício daOperação

DesenvolvimentoLicença de ImplantaçãoAutorizaçãoANTAQ

ConstruçãoInício daConstrução

ConstruçãoInício daConstrução

DesenvolvimentoLicença de ImplantaçãoAutorizaçãoANTAQ

DesenvolvimentoLicença de ImplantaçãoAutorizaçãoANTAQ

ConstruçãoInício daConstrução

2. Projetos

2A. Porto do Açu

15

Porto do AçuLocalização e Integração Logística

45 km de via permanente seráconstruída para conectar o

Porto Açu à malha ferroviária

MMX SE

Porto doAçu

Porto Sudeste

16

LLX Minas-Rio / LLX Açu

Estrutura Onshore-300 Ha para processar,movimentar, armazenare pelotização.

Estrutura Offshore-Ponte e Canal de Acesso-Quebra mar-1 berço Carregamento deMinério de Ferro podendo ser, expandido expandido para 4

LLX Açu

7.500 ha de área do complexo industrial

Direito de usar estrutura OffshoreDa LLX Minas-Rio, incluindo a Construção de berços adicionais-Carvão ( e granéis sólidos)-Granéis Líquidos -Pier multi-uso com 4 berços para cargas gerais, aço, contêiner eBase de apoio Offshore

17

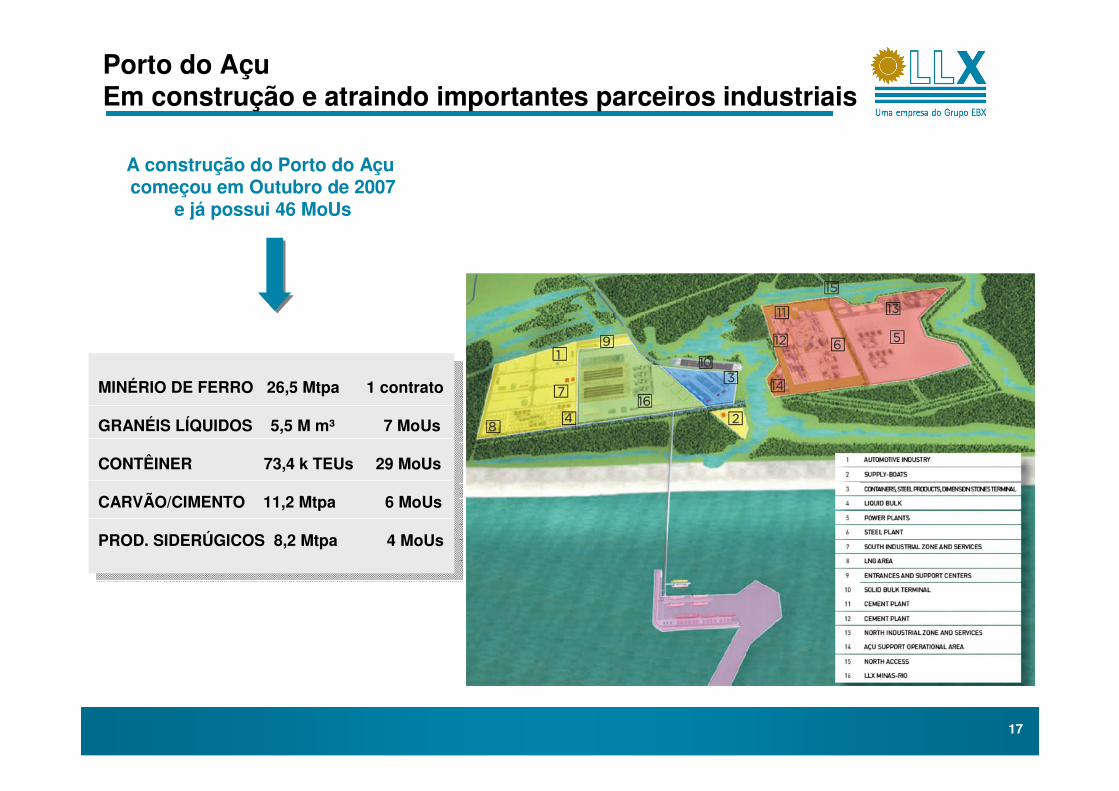

Porto do AçuEm construção e atraindo importantes parceiros industriais

A construção do Porto do Açucomeçou em Outubro de 2007

e já possui 46 MoUs

MINÉRIO DE FERRO 26,5 Mtpa 1 contrato

GRANÉIS LÍQUIDOS 5,5 M m³ 7 MoUs

CONTÊINER 73,4 k TEUs 29 MoUs

CARVÃO/CIMENTO 11,2 Mtpa 6 MoUs

PROD. SIDERÚGICOS 8,2 Mtpa 4 MoUs

MINÉRIO DE FERRO 26,5 Mtpa 1 contrato

GRANÉIS LÍQUIDOS 5,5 M m³ 7 MoUs

CONTÊINER 73,4 k TEUs 29 MoUs

CARVÃO/CIMENTO 11,2 Mtpa 6 MoUs

PROD. SIDERÚGICOS 8,2 Mtpa 4 MoUs

18

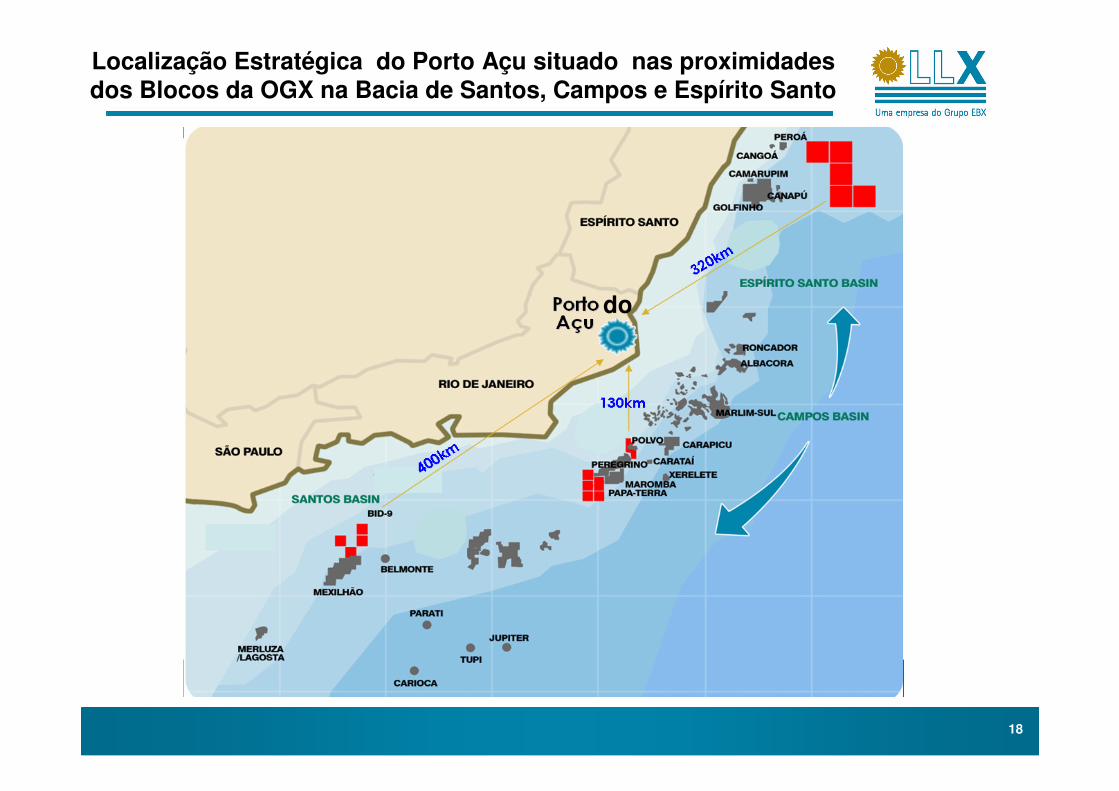

Localização Estratégica do Porto Açu situado nas proximidades dos Blocos da OGX na Bacia de Santos, Campos e Espírito Santo

do

19

Minério de Ferro demandado pela MMX Minas-Rio / Anglo;20 mtpa adicionais virão por ferrovia ;Preço de movimentação portuária = USD 6,65/t (preçoda MMX com mecanismo de garantia de 15% a.a. TIR ao fluxo de caixa da LLX Minas-Rio) e USD 10,5/t (ferrovia)Referência de Mercado : Terminal de Miério de Ferro de Sepetiba – USD 11,8/tOpex Variavel : Mineroduto USD 0,16/t ; Ferrovia USD 0,31/tOpex Fixo ( em 2016) : Mineroduto USD 19,8 M ;FerroviaUSD 2,9M

Minério de Ferro

Produtos Siderúrgicos

(In million tons)A Siderurgia tem previsão de começar a produzir

em 2013, atingindo o estabilidade em 2017;

Produtos Siderúrgicos chegarão através Ferroviae Rodovia a partir de 2011;

Preço: US$ 22,2/t

Referência de Mercado : Placa US$ 20/t and Bobinas US$31/t no terminal de Açu de Sepetiba

Opex Variável: USD 3,4/t

Opex Fixo (em 2016): USD 30,0 M3,2 3,2

6,3 6,3

9,6 9,6 9,6 9,6

1,0 1,0

1,1 1,1

1,2 1,2

1,2 1,3 1,3 1,3

1,0 1,0

4,3 4,3

7,5 7,5

10,8 10,9 10,9 10,9

2011 2012 2013 2014 2015 2016 2017 2018 2019 2020

Siderurgia Ferrovia e Rodovia

20.026.6

34.6

43.2 43.2 43.2 43.2 43.2

4.08.0

12.016.0

20.0

20.0

26.6

34.6

47.2

51.255.2

59.2

63.2

2010 2011 2012 2013 2014 2015 2016 2017

Mineroduto Ferrovia

(Em milhões de tons)

(Em milhões de tons)

Movimentação/ Preços do Porto do Açu

20

Granéis Líquidos (GNL)Localização Estratégica: perto da bacia de Campos

Parceiros estratégicos em potencial para construçãode gasodutos e regasificação de GNL e instalações de armazenamentona area adjacente ao complexoindustrial.

Preço: US$ 5,0 / m3

Referência de Mercado : Mercados Internacionais

Opex Variavel: USD 0,6/m3

Opex Fixo ( em 2016): USD 2,5 M

(In million m3)

CarvãoA demanda pelo carvão virá : 1) 2.100 MW da termoeletrica da MPX; 2) 10 Mtpa de siderurgica 3) da hinterlandia do carvão e das cimenteiras servidas através da ferrovia;

Preço: US$ 9,4/t.

Referência de Mercado: Maioria dos terminais de carvão brasileiros US$10,5/t

Opex Variável: USD 1,2/t

Opex Fixo (em 2016): USD 11,9 M

(In million tons)

2,0

4,0 4,0 4,0 4,0 4,0

2013 2014 2015 2016 2017 2032

2.8 2.8

5.2 5.2

7.9 7.9 7.9 7.93.6 3.6

3.6 3.6

3.6 3.6 3.6 3.6

2.23.4

2.3 2.3

2.4 2.8

2.8 2.9 2.9 3.0

2.2

3.4

8.7 8.7

11.211.6

14.3 14.4 14.4 14.5

2011 2012 2013 2014 2015 2016 2017 2018 2019 2020

Siderúrgia UTE Ferrovia

(Em milhões de m³)

(Em milhões de tons)

Movimentação/ Preços do Porto do Açu

21

Movimentação/ Preços do Porto do Açu

Granito

Contêineres

Suprimentos vindos de Cachoeiro de Itapemirim

(Espírito Santo).O granito é normalmente

movimentado no Porto de Vitória , que está na

operando com capacidade máxima (priorizando

contêineres);

Preço: US$ 8/t

Referência de Mercado : Terminal de cargas gerais

(Vitoria)

Opex Variável: USD 2,6/t

Opex Fixo (em 2016): USD 4,2 M

(In million tons)

Excesso da demanda não atendida pela

TVV Terminal (Vitoria, ES) e pelo Porto

do Rio de Janeiro;

Preço: US$ 237/TEU

Referência de Mercado: baseado no

preço praticado pela Santos Brasil no

4T07.

Opex Variável : USD 17,1/TEU

Opex Fixo (em 2016): USD 19,1 M

(In million TEUs)

0,5

0,8

1,0

1,5 1,5 1,5 1,5 1,5

2011 2012 2013 2014 2015 2016 2017 2032

0,02

0,09

0,16

0,23

0,30 0,310,33

2012 2013 2014 2015 2016 2017 2032

(Em milhões de tons)

(Em milhões deTEUs)

22

Base de Apoio a Operações Off-shore

Arrendamento de áreas/ Outras Receitas

2 berços (volume anual):

- Aproximadamente 800 docas (US$ 3.500 cada) and 80 docas eventuais (US$ 15.000 cada);

- Cerca de 75.000 toneçadas de movimentação de carga a US$ 75 por tonelada;

- Em torno de 6.000 m² de área de aluguel no terminal (US$ 900 por m² por ano) e 30.000 m² de áreade aluguel no complexo portuário (US$ 15 por m² por ano).

Área Industrial: Fora os 7.800 ha, 20% é reserva legal, 300 ha para o Minério de Ferro, 200 ha para áreas

comuns (adm, utilitários, alfandega) e 300 ha para reserva estratégica, resultando em 5.440 ha de área

disponivel para aluguel. A hipótese é que 60% desta área estará apta para alugar – 3.264 ha. O preço

assumido é de US$ 2/m² a.a por 1200 ha (áreas-chave de projeto) (Saudi Arabias´Al Jubail Industrial Park :

US$ 2/m² ) e US$ 5/m² a.a por adicional 2100 ha em 2019 (Ghent Port – EUR 5/m² a.a.). Aluguel dividido

por área-chave de projetos, considerando o ano de início de cada operação :

2012 : 500 ha para Termoeletricas

2013 : 700 ha para Siderurgia

2013 : 50,4 ha para área de armazenamento de GNL

TUP: tarifa para utilização do Canal de acesso, Quebra-mar e Sinalização ,alinhadas com as práticas de mercado(mesmo nivel da CODESP): US$ 1,22/ t e US$ 22,16/CNT;

Armazenamento & Estocagem US$3,45/ m/ 6h. Benchmark – “Tabela I – Codesp”;Impostos sobre receita: Pis/Cofins (9,25%) e ISS( 2%) ao longo de outras receitas totais.

Movimentação/ Preços do Porto do Açu

23

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016... ...2032

53,2

348,8

766,0

274,5

75,415,1

65,2

38,1

283,6

560,4

17,8

80,7

205,6

CapexCapex

US$ MUS$ M

LLX Minas-Rio (Minério de ferro) US$ 900M

LLX Açu (Não Minério) US$700 M

256,7

Porto do Açu – CAPEX e Despesas

CAPEXCAPEX

Total Porto do ATotal Porto do Aççu: US$ 1,600 Mu: US$ 1,600 M

Despesas Gerais, Comerciais e Despesas Gerais, Comerciais e Administrativas (em 2016)Administrativas (em 2016)

Total Porto do ATotal Porto do Aççu: US$ 18,6 Mu: US$ 18,6 M

(Fonte : Estudo de Viabilidade Verax em 12//06)

2B. Porto Brasil

25

Porto BrasilLocalização e Integração Logística

MMX CORUMBA

Porto Brasil será conectado a ferrovia de1800 km e pelo rodovia BR-101 (Padre Manoelda Nóbrega).

26

Porto Brasil Infra-estrutura

Retro-area: 6 million m2 Ilha : 500.000 m2Área Industrial Taniguá

13 milhões m2

Centro de DistribuiçãoCentro Consolidação e DesconsolidaçãoDepot

Capacidade Anual: • Conteiners: 3,2 milhões (TEU)• Minério de Ferro: 20 milhões (ton)• Granéis Agrícolas: 28,9 milhões (ton)• Fertilizantes: 10 milhões (ton)• Granéis Líquidos: 7,5 milhões (ton)

11 berçosCalado de 18,5 m

27

Porto BrasilPrincipais Atividades

Uma nova alternativa para exportaçãode commodities e

manufaturados brasileiros

AÇUCAR E GRÃOS A GRANEL 16,6 Mtpa 12 MoUsCONTÊINER 1,1 M TEUs 5 MoUsETANOL 22,5 M m3 3 MoUs

ContêineresMais de 3,2 M TEUs pa

Minério de FerroMais de 20.0 mtpa

Granéis Líquidos (Etanol)Mais de 7,5 M m3 pa

Granéis AgrícolasMais de 28,9 mtpa

FertilizantesMais de 10,0 mtpa

Arrendamento de áreasMais de 600 hectares para aluguel

28

Movimetação de Contêiner irá começar em2012 com 600 mil TEUs gradualmente subindopara 1,8 M TEUs em 2021 e atingindoestabilidade de 3,2 M TEUs em 2032.

Preço: US$ 237/TEU

Referência de Mercado: preço do Santos Brasilem 4T07

Opex Variável : USD 11,1/TEU

Opex Fixo ( em 2016): USD 103,3 M

Principais produtos agrícolas: Soja e Açucarproduzidos no Centro-Oeste e São Paulo, atualmente transportado por ferrovia e caminhõesaté os portos de Santos e Paranaguá (responsávelpor 61% exportação brasileiras de grãos);

Movimentação dos graneis agrícolas começaráem 2012 com 5,9 milhões de toneladas.

Preço: US$ 8,75/t

Referência de Mercado : Terminais de granéisagrícolas no Porto de Santos: US$ 10/t

Opex Variável: USD 0,2/t

Opex Fixo: USD 42,5 M

(Em milhões de toneladas)

Granéis Agrícolas

5,9

9,1

16,9 17,5 18,0 18,6

28,9

2012 2013 2014 2015 2016 2017 2032

0,60

0,901,00

1,10

1,50 1,501,60

1,80

3,20

2012 2013 2014 2015 2016 2017 2018 ...2021 ...2032

Contêineres

Movimentação/ Preços do Porto Brasil

(Em milhões de toneladas)

29

Minério de Ferro Fonte: MMX Corumbá e de terceiros (1/3 MMX Corumbá e 2/3 de Terceiros);

Preço: US$ 10,5/t

Referência de Mercado: Terminal de Minério de Ferro – USD 11,8/t

Opex Variável: USD 0,8/t

Opex Fixo (em 2016): USD 14,4 M

Granéis Líquidos serão em sua maioriaetanol,transportados preferencial pela já existenteou previstos dutos, ou por caminhões vindos de São Paulo e estados do Centro-Oeste, beneficiando-se do calado profundo e da capacidade comportar grandes navios do Porto Brasilnd, permitindo uma solução logísticacompetitiva;

Em 2014 iremos capturar 50% do crescimentodas exportações de etanol;

Preço: USD 13/m3

Referência de Mercado:Terminais de granéislíquidos no Porto de Santos

Opex Variáveis: USD 0,3/m3

Opex Fixo (em 2016): USD 11,1 M

Granéis Líquidos

(In million tons)

(In million m3)

7,510,0

17,520,0 20,0 20,0 20,0

2012 2013 2014 2015 2016 2017 2032

1,7 2,02,5

2,83,1 3,3

7,5

2012 2013 2014 2015 2016 2017 2032

(Em milhões de tons)

(Em milhões m³)

Movimentação/ Preços do Porto Brasil

30

Fertilizantes Hipótese: mercado espera que em 2016 a demanda exceda a capacidade de Santos and Paranaguá:

Preço: US$ 17,5/t

Referência de Mercado: US$ 23,0t a US$ 26,0/t no porto de Santos.

Opex Variável: USD 0,4/t

Opex Fixo (em 2016): USD 12,0 M

(In million tons)

Outras Receitas Imobiliário: Da área total de 1900ha, 20% é pra reserva legal (380ha), 600 ha é para a retro –area do porto. A área restante(920ha), 40% é para o desenvolvimento local/urbanização (368ha), resultando 552 ha em área disponível para aluguel;

Preço: USD 5 /m2

TUP: Tarifas para utilização do canal de acesso , quebra-mar e sinalização ,aliado com as práticas de mercado (mesmo nível da CODESP): US$ 1,22/ t e US$ 22,16/CNT;

Armazenagem & Estocagem US$3,45/ m/ 6h. Benchmark – “Tabela I – Codesp”;

Taxas sobre as receitas: Pis/Cofins (9,25%) e ISS( 2%) ao longo de outras receitas totais.

3,03,9

4,75,7 6,0 6,5

10,1

2012 2013 2014 2015 2016 2017 2032

(Em milhões de tons)

Movimentação/ Preços do Porto Brasil

31

Porto Brasil – CAPEX e Despesas

2,2

97,9

553,2 561,7

346,0

100,3

41,2 35,3

79,8

1,8

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016... . . .2032

CapexCapex

US$ MUS$ M

CAPEXCAPEX

Porto Brasil: US$ 1.950 MPorto Brasil: US$ 1.950 M

Despesas Gerais, Comerciais e Despesas Gerais, Comerciais e Administrativas (em 2016)Administrativas (em 2016)

Porto Brasil: US$ 35.5 MPorto Brasil: US$ 35.5 M

Fonte : Estudo de Viabilidade Verax em 12/06

2C. Porto Sudeste

33

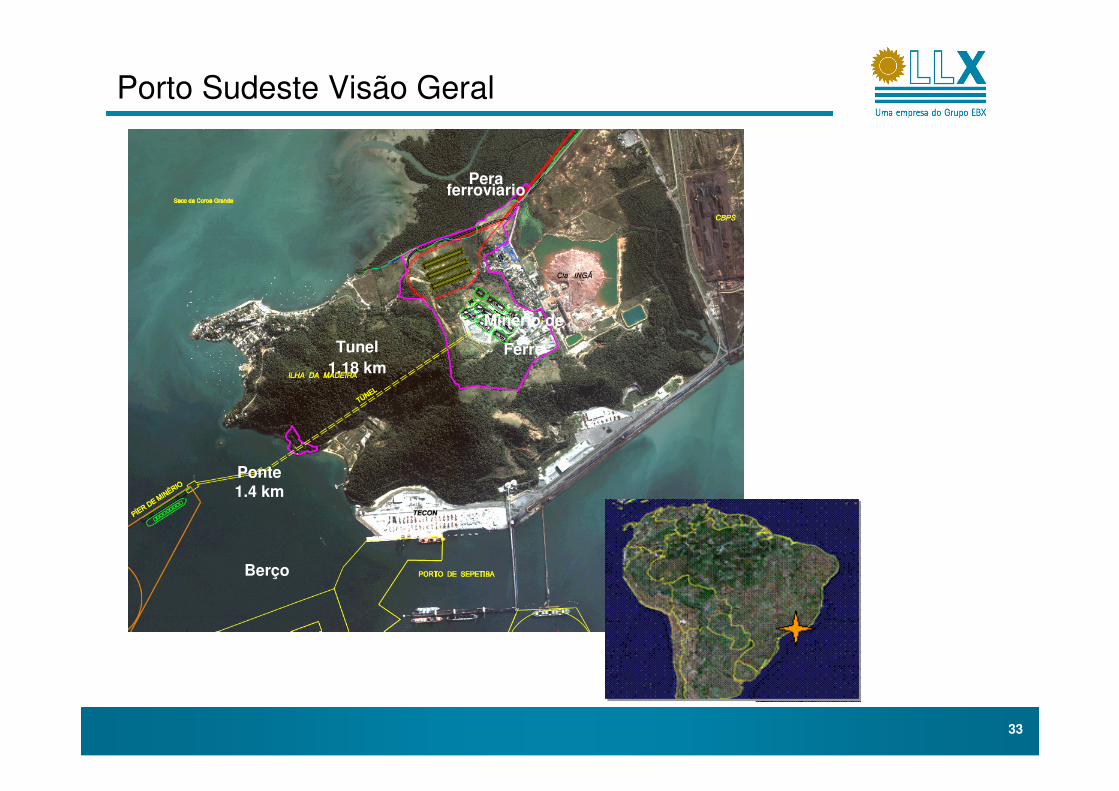

Porto Sudeste Visão Geral

Peraferroviario

Tunel1.18 km

Ponte 1.4 km

Berço

Minério de

Ferro

34

Porto SudesteLocalização e Integração Logística

MMX Sudeste

MRS

Porto Sudeste

Belo Horizonte

Contratos de transporte acertados com a MRS e o acesso portuário com o terminal CSN Sepetiba ate 2011, quando

tiver início as atividades do Porto Sudeste.

35

Porto SudesteMovimentação/Preço do Minério de Ferro

Porto Sudeste irá receber principalmente minério de ferroda MMX Sudeste pela ferrovia MRS, começando em2011 com 5 Mtpa e subindo para 25 Mtpa em 2015;

Preço: USD 10,5/t

Referência de Mercado: Minério de Ferro do terminal de Sepetiba – USD 11,8/t

Opex Varável: USD 0,8/t

Opex Fixo: USD 14,4 M (em 2016)

Potencial para expansão: Permitindo aumento para 50 Mtpa

Minério de Ferro25,0 25,0

5,0

10,0

15,0

20,0

25,025,0

2011 2012 2013 2014 2015 2016 2017 2032

43,949,0

169,1

118,3

- - - - - - -

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016.. . . . .2032

CapexCapex

US$ MUS$ M

CAPEXCAPEX

Porto Sudeste: US$ 381 M

Despesas Gerais, Comerciais e Despesas Gerais, Comerciais e Administrativas (em 2016)Administrativas (em 2016)

Porto Sudeste: US$ 13,5 M

36

EBITDA por Produto e por Porto

(Fonte : Estudo de Viabilidade Verax em 12//06)