apresentação ao mercado do modelo de adopção …1b790841-b879-4293-a223-07c692610a9a}.pdf ·...

TRANSCRIPT

Departamento de Regulação e Organização do Sistema Financeiro – Apresentação ao mercado do modelo de adopção plena das IAS/IFRS no sector bancário nacional

Apresentação ao mercado do modelo de adopção plena

das IAS/IFRS e outras matérias inerentes ao processo de

adopção plena das IAS/IFRS no sector bancário nacional

DEPARTAMENTO DE REGULAÇÃO E

ORGANIZAÇÃO DO SISTEMA FINANCEIRO

26 de Junho de 2015

Departamento de Regulação e Organização do Sistema Financeiro – Apresentação ao mercado do modelo de adopção plena das IAS/IFRS no sector bancário nacional

001

Agenda

• Enquadramento

• Processo de reconhecimento internacional

• Modelo de adopção plena das IAS/IFRS

• Análise dos planos de acção globais para a adopção plena das IAS/IFRS remetidos pelas

instituições financeiras bancárias

• Normativos em fase de publicação

• Estratégia de revisão do CONTIF

o Conversão do elenco de contas

o Modelos de demonstrações financeiras em base individual e em base consolidada

• Tratamento contabilístico das perdas para a carteira de crédito

• Avaliação da necessidade de actualização da legislação fiscal

• Cronograma revisto do processo de adopção plena das IAS/IFRS

• Considerações finais

Departamento de Regulação e Organização do Sistema Financeiro – Apresentação ao mercado do modelo de adopção plena das IAS/IFRS no sector bancário nacional

002

Enquadramento

Este processo exige um elevado compromisso e cooperação por parte das instituições.

Conforme definido na apresentação ao mercado efectuada no dia 10 de Março de 2014, o Banco Nacional de

Angola está a promover o processo de adopção plena das Normas Internacionais de Contabilidade e de

Relato Financeiro (doravante “IAS/IFRS”) pelo sector bancário nacional a partir do exercício de 2016.

Tendo em consideração a análise dos planos de acção globais remetidos pelas instituições

financeiras bancárias e as interacções estabelecidas até à presente data com a Associação

Angolana de Bancos, tornou-se necessária, entre outros aspectos, a revisão do modelo de

adopção plena das IAS/IFRS assegurando, contudo, o reconhecimento internacional pela

IFRS Foundation da adopção plena das IAS/IFRS pelo sector bancário nacional no exercício

de 2016;

Adicionalmente, será apresentado o cronograma revisto do processo de adopção plena das

IAS/IFRS pelo sector bancário nacional.

Departamento de Regulação e Organização do Sistema Financeiro – Apresentação ao mercado do modelo de adopção plena das IAS/IFRS no sector bancário nacional

Processo de reconhecimento internacional

A adopção plena das IAS/IFRS pelo sector

bancário irá permitir que Angola esteja no

grupo de países que exigem ou permitem a

aplicação das IAS/IFRS

Legenda: Países que exigem ou permitem

a aplicação das IAS/IFRS

Países em convergência com o

IASB ou a iniciar a adopção das

IAS/IFRS

Países que não se encontram em processo de convergência para as IAS/IFRS

Fonte: Sítio da IFRS Foundation e do IASB

(www.ifrs.org/Documents/Qassimhandout.pdf), actualizado com a informação retirada do

sítio do IAS Plus (http://www.iasplus.com/en/jurisdictions), com referência a Dezembro de

2013, e a publicação do perfil de Angola em Setembro de 2014.

Em Setembro de 2014, a IFRS Foundation

publicou no seu sítio o perfil de Angola no que

concerne à adopção das IAS/IFRS, tratando-se

de um marco relevante no processo de

reconhecimento internacional da adopção

plena das IAS/IFRS.

003

Departamento de Regulação e Organização do Sistema Financeiro – Apresentação ao mercado do modelo de adopção plena das IAS/IFRS no sector bancário nacional

004

• O BNA definiu o seguinte modelo para a adopção plena das IAS/IFRS:

Critérios

Modelo de adopção plena das IAS/IFRS

Instituições com um total de activo superior a AKZ 300 mil milhões, em base individual

Instituições cotadas em bolsa e/ou subsidiárias de entidades cotadas em bolsa

Instituições subsidiárias de entidades sedeadas no estrangeiro

Instituições sedeadas no território nacional com subsidiárias sedeadas no estrangeiro

Subsidiárias de instituições sedeadas no território nacional que cumpram com algum dos critérios anteriores

Adopção obrigatória das

IAS/IFRS a partir de

1 de Janeiro de 2016

Instituições

bancárias que

satisfazem pelo

menos um dos

critérios em 31

de Dezembro

de 2015

Adopção obrigatória das

IAS/IFRS até

1 de Janeiro de 2017

Instituições

bancárias que

não satisfazem

nenhum dos

critérios em 31

de Dezembro

de 20151

1 É permitida a estas instituições a adopção plena das IAS/IFRS a partir de 1 de Janeiro de 2016.

Departamento de Regulação e Organização do Sistema Financeiro – Apresentação ao mercado do modelo de adopção plena das IAS/IFRS no sector bancário nacional

005

• A aplicação dos critérios definidos pelo BNA resultaram num total de 16 instituições elegíveis para a adopção

plena das IAS/IFRS a partir de 1 de Janeiro de 2016, de acordo com a análise efectuada com referência a 30

de Maio de 2015.

Data de adopção plena das IAS/IFRS: 1 de Janeiro de 2016

Inst

itu

içõ

es q

ue

sati

sfa

zem

pel

o

men

os

um

do

s cr

itér

ios

Cotação em bolsa

Modelo de adopção plena das IAS/IFRS

Subsidiária de entidade que cumpra com algum

dos restantes critérios

Activo superior a AKZ 300

mil milhões

Subsidiária

de entidade

sedeada no

estrangeiro

Instituição sedeada em Angola com subsidiárias

noutras jurisdições

Departamento de Regulação e Organização do Sistema Financeiro – Apresentação ao mercado do modelo de adopção plena das IAS/IFRS no sector bancário nacional

006

• As instituições que não cumpram com nenhum dos critérios apresentados anteriormente devem adoptar as

IAS/IFRS até 1 de Janeiro de 2017. Não obstante, é permitida a essas instituições a adopção plena das

IAS/IFRS a partir de 1 de Janeiro de 2016, desde que as mesmas cumpram com o cronograma definido

para as instituições que devem adoptar as IAS/IFRS em 1 de Janeiro de 2016.

• De acordo com a análise efectuada com referência a 30 de Maio de 2015, um total de 12 instituições não

cumprem com nenhum dos critérios estabelecidos pelo BNA:

Inst

itu

içõ

es q

ue

nã

o s

ati

sfa

zem

n

enh

um

do

s cr

itér

ios

Modelo de adopção plena das IAS/IFRS

Cotação em bolsa

Subsidiária de entidade que cumpra com algum

dos restantes critérios

Activo superior a AKZ 300

mil milhões

Subsidiária

de entidade

sedeada no

estrangeiro

Instituição sedeada em Angola com subsidiárias

noutras jurisdições

Departamento de Regulação e Organização do Sistema Financeiro – Apresentação ao mercado do modelo de adopção plena das IAS/IFRS no sector bancário nacional

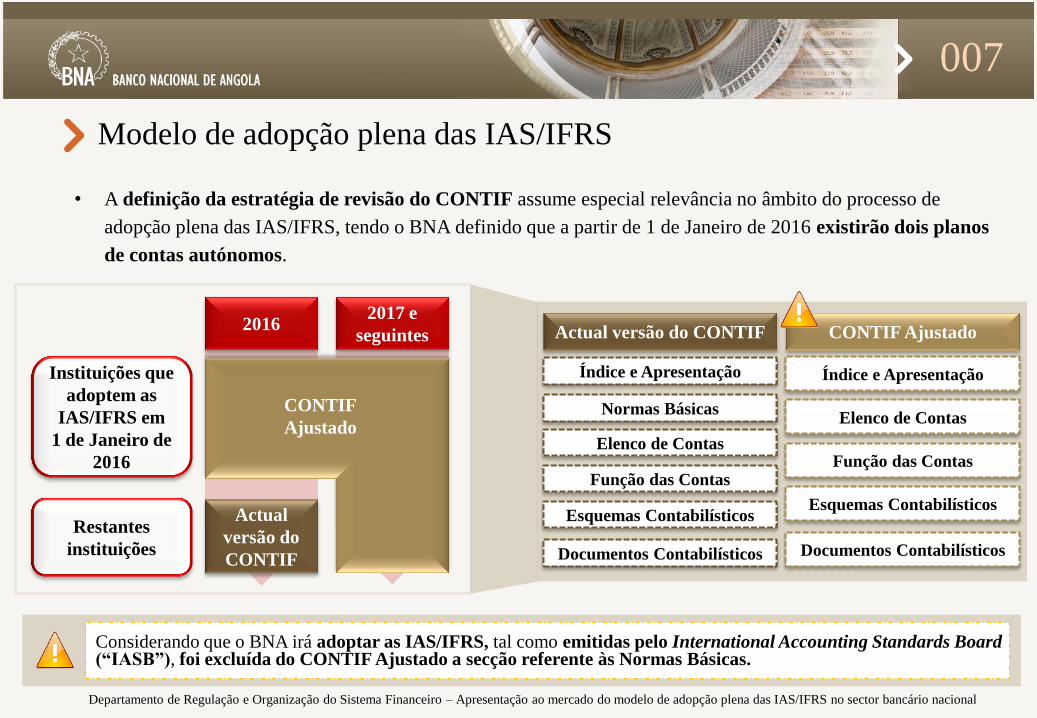

007

• A definição da estratégia de revisão do CONTIF assume especial relevância no âmbito do processo de

adopção plena das IAS/IFRS, tendo o BNA definido que a partir de 1 de Janeiro de 2016 existirão dois planos

de contas autónomos.

Considerando que o BNA irá adoptar as IAS/IFRS, tal como emitidas pelo International Accounting Standards Board (“IASB”), foi excluída do CONTIF Ajustado a secção referente às Normas Básicas.

Actual versão do CONTIF

Índice e Apresentação

Elenco de Contas

Função das Contas

Esquemas Contabilísticos

Documentos Contabilísticos

Normas Básicas

Instituições que

adoptem as

IAS/IFRS em

1 de Janeiro de

2016

Restantes

instituições

Actual

versão do

CONTIF

2016 2017 e

seguintes

CONTIF

Ajustado

Modelo de adopção plena das IAS/IFRS

CONTIF Ajustado

Elenco de Contas

Função das Contas

Esquemas Contabilísticos

Índice e Apresentação

Documentos Contabilísticos

Departamento de Regulação e Organização do Sistema Financeiro – Apresentação ao mercado do modelo de adopção plena das IAS/IFRS no sector bancário nacional

008

Análise dos planos de acção globais para a adopção plena das IAS/IFRS

remetidos pelas instituições financeiras bancárias

• No âmbito do processo de adopção plena das IAS/IFRS, as instituições financeiras bancárias remeteram ao

BNA, até à primeira semana de Maio de 2015, os planos de acção globais para a adopção plena das

IAS/IFRS.

• Os referidos planos encontram-se divididos por matérias, para as quais o BNA definiu datas limite distintas1

para a sua conclusão.

• Nas páginas seguintes são apresentadas as principais conclusões obtidas após a análise dos planos de acção,

incluindo:

1 No momento de disponibilização ao mercado do modelo do plano de acção global, as datas limite para conclusão das

actividades consideravam que todas as instituições financeiras bancárias deveriam preparar as suas demonstrações

financeiras de acordo com as IAS/IFRS a partir do exercício de 2016.

Principais desvios detectados face às datas limite definidas inicialmente pelo BNA. 1

Grau de esforço de implementação global. 2

Departamento de Regulação e Organização do Sistema Financeiro – Apresentação ao mercado do modelo de adopção plena das IAS/IFRS no sector bancário nacional

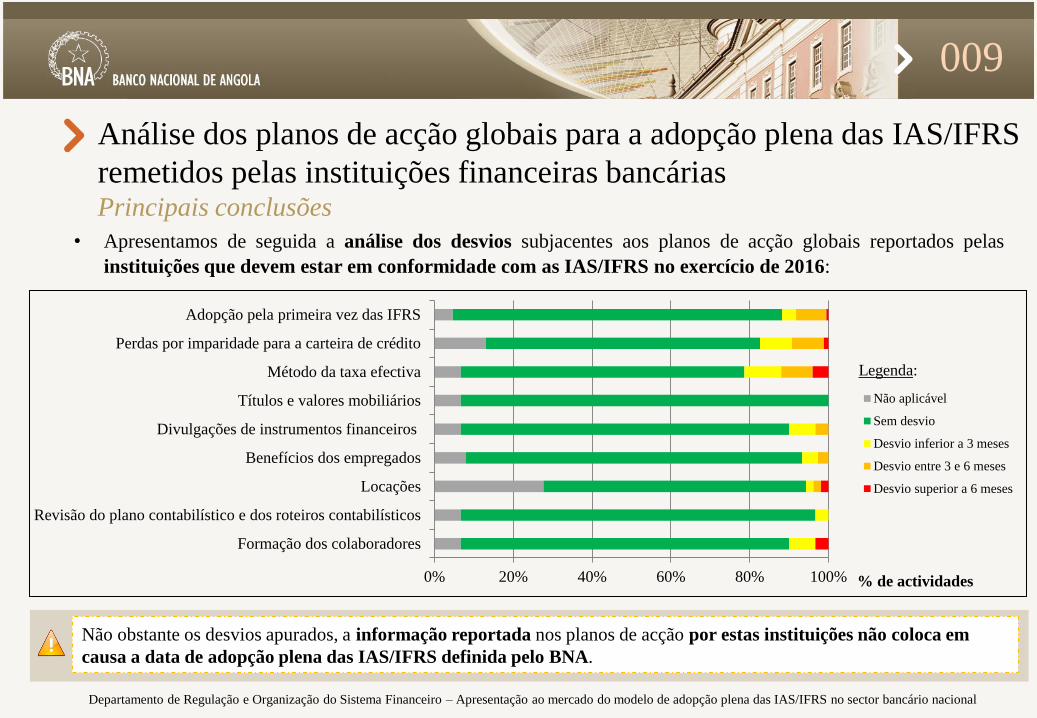

009

• Apresentamos de seguida a análise dos desvios subjacentes aos planos de acção globais reportados pelas

instituições que devem estar em conformidade com as IAS/IFRS no exercício de 2016:

Não obstante os desvios apurados, a informação reportada nos planos de acção por estas instituições não coloca em

causa a data de adopção plena das IAS/IFRS definida pelo BNA.

0% 20% 40% 60% 80% 100%

Formação dos colaboradores

Revisão do plano contabilístico e dos roteiros contabilísticos

Locações

Benefícios dos empregados

Divulgações de instrumentos financeiros

Títulos e valores mobiliários

Método da taxa efectiva

Perdas por imparidade para a carteira de crédito

Adopção pela primeira vez das IFRS

Não aplicável

Sem desvio

Desvio inferior a 3 meses

Desvio entre 3 e 6 meses

Desvio superior a 6 meses

% de actividades

Legenda:

Análise dos planos de acção globais para a adopção plena das IAS/IFRS

remetidos pelas instituições financeiras bancárias Principais conclusões

Departamento de Regulação e Organização do Sistema Financeiro – Apresentação ao mercado do modelo de adopção plena das IAS/IFRS no sector bancário nacional

010

• Apresentamos de seguida a análise dos desvios subjacentes aos planos de acção globais reportados pelas

instituições que não cumprem com nenhum dos critérios para a adopção obrigatória das IAS/IFRS no

exercício de 2016:

0% 20% 40% 60% 80% 100%

Formação dos colaboradores

Revisão do plano contabilístico e dos roteiros contabilísticos

Locações

Benefícios dos empregados

Divulgações de instrumentos financeiros

Títulos e valores mobiliários

Método da taxa efectiva

Perdas por imparidade para a carteira de crédito

Adopção pela primeira vez das IFRS

Não aplicável

Sem desvio

Desvio inferior a 3 meses

Desvio entre 3 e 6 meses

Desvio superior a 6 meses

Com excepção de alguns atrasos relacionados com instituições que ainda se encontram numa fase inicial da sua actividade, e

não obstante os desvios apurados, a informação reportada nos planos de acção por estas instituições não coloca em causa

a data de adopção plena das IAS/IFRS definida pelo BNA.

% de actividades

Legenda:

Análise dos planos de acção globais para a adopção plena das IAS/IFRS

remetidos pelas instituições financeiras bancárias Principais conclusões

Departamento de Regulação e Organização do Sistema Financeiro – Apresentação ao mercado do modelo de adopção plena das IAS/IFRS no sector bancário nacional

011

Análise dos planos de acção globais para a adopção plena das IAS/IFRS

remetidos pelas instituições financeiras bancárias Principais conclusões

7% 32%

46%

15%

Perdas por imparidade de crédito

Reduzido Médio Elevado Não aplicável

18% 6%

58%

18%

Método da taxa efectiva

Reduzido Médio Elevado Não aplicável

11% 11%

71%

7%

Revisão do plano contabilístico e

dos roteiros contabílisticos

Reduzido Médio Elevado Não aplicável

As matérias que se prevêem de mais difícil implementação estão relacionadas com:

• Apresentamos de seguida a análise sucinta do grau de esforço de implementação global, tendo em

consideração as instituições que remeteram o plano de acção devidamente preenchido:

As instituições financeiras prevêem que, de uma forma geral, o esforço de implementação global para a adopção

plena das IAS/IFRS seja médio (26% das actividades)/elevado (40% das actividades).

Departamento de Regulação e Organização do Sistema Financeiro – Apresentação ao mercado do modelo de adopção plena das IAS/IFRS no sector bancário nacional

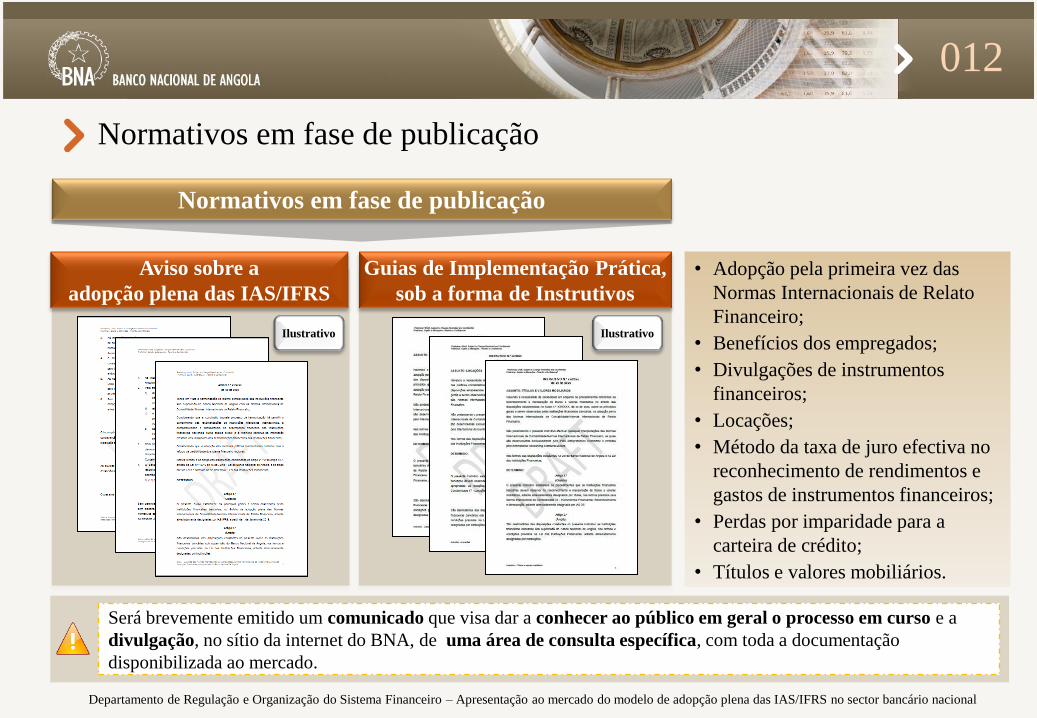

012

Normativos em fase de publicação

Ilustrativo

Guias de Implementação Prática,

sob a forma de Instrutivos

Aviso sobre a

adopção plena das IAS/IFRS

Ilustrativo

Será brevemente emitido um comunicado que visa dar a conhecer ao público em geral o processo em curso e a

divulgação, no sítio da internet do BNA, de uma área de consulta específica, com toda a documentação

disponibilizada ao mercado.

Normativos em fase de publicação

• Adopção pela primeira vez das

Normas Internacionais de Relato

Financeiro;

• Benefícios dos empregados;

• Divulgações de instrumentos

financeiros;

• Locações;

• Método da taxa de juro efectiva no

reconhecimento de rendimentos e

gastos de instrumentos financeiros;

• Perdas por imparidade para a

carteira de crédito;

• Títulos e valores mobiliários.

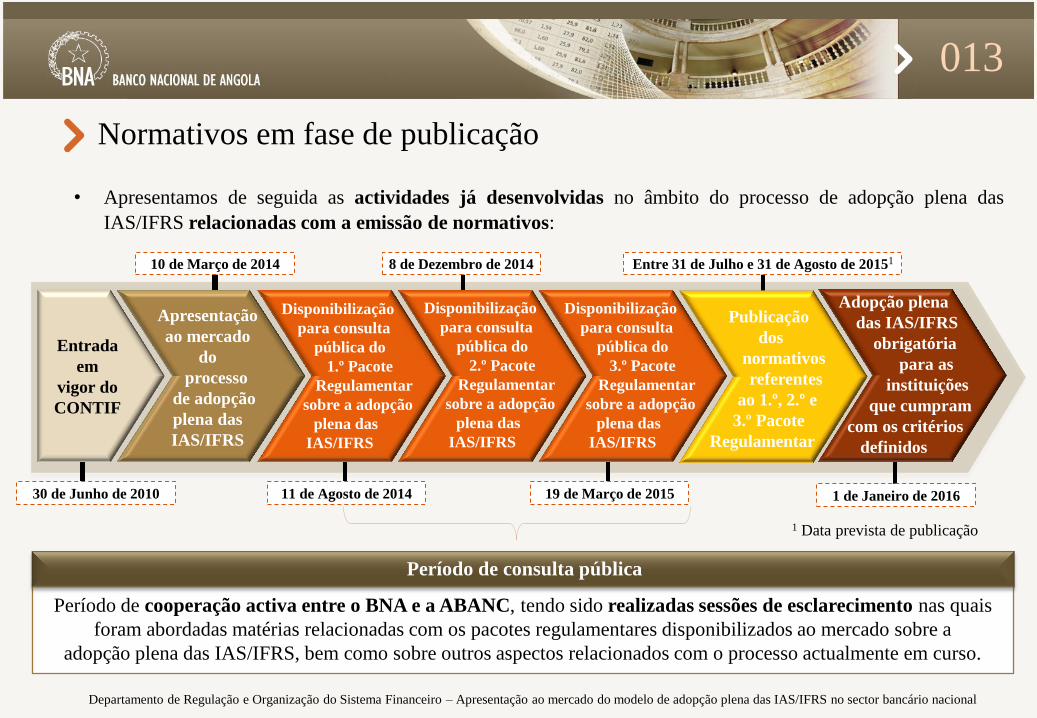

Departamento de Regulação e Organização do Sistema Financeiro – Apresentação ao mercado do modelo de adopção plena das IAS/IFRS no sector bancário nacional

Entrada

em

vigor do

CONTIF

Apresentação

ao mercado

do

processo

de adopção

plena das

IAS/IFRS

Disponibilização

para consulta

pública do

1.º Pacote

Regulamentar

sobre a adopção

plena das

IAS/IFRS

30 de Junho de 2010

8 de Dezembro de 2014 10 de Março de 2014

19 de Março de 2015 11 de Agosto de 2014

Entre 31 de Julho e 31 de Agosto de 20151

Normativos em fase de publicação

• Apresentamos de seguida as actividades já desenvolvidas no âmbito do processo de adopção plena das

IAS/IFRS relacionadas com a emissão de normativos:

Período de cooperação activa entre o BNA e a ABANC, tendo sido realizadas sessões de esclarecimento nas quais

foram abordadas matérias relacionadas com os pacotes regulamentares disponibilizados ao mercado sobre a

adopção plena das IAS/IFRS, bem como sobre outros aspectos relacionados com o processo actualmente em curso.

Publicação

dos

normativos

referentes

ao 1.º, 2.º e

3.º Pacote

Regulamentar

1 de Janeiro de 2016

013

Adopção plena

das IAS/IFRS

obrigatória

para as

instituições

que cumpram

com os critérios

definidos

Período de consulta pública

Disponibilização

para consulta

pública do

2.º Pacote

Regulamentar

sobre a adopção

plena das

IAS/IFRS

Disponibilização

para consulta

pública do

3.º Pacote

Regulamentar

sobre a adopção

plena das

IAS/IFRS

1 Data prevista de publicação

Departamento de Regulação e Organização do Sistema Financeiro – Apresentação ao mercado do modelo de adopção plena das IAS/IFRS no sector bancário nacional

014

• No âmbito do processo de adopção plena das IAS/IFRS e de modo a apoiar a transição entre a actual versão

do CONTIF e o CONTIF Ajustado, o BNA irá disponibilizar brevemente às instituições os seguintes

elementos:

Estratégia de revisão do CONTIF Conversão do elenco de contas

A disponibilização destes elementos permitirá às instituições iniciar a curto prazo as tarefas relacionadas

com a adaptação do plano de contas.

Posteriormente, o BNA disponibilizará à ABANC os restantes componentes do CONTIF Ajustado, nomeadamente

“Função das Contas” e “Esquemas Contabilísticos”.

Conversão

do elenco

de contas

Matriz de conversão do plano de contas entre a versão actual do CONTIF e

o CONTIF Ajustado

Modelos de demonstrações financeiras em base individual e em base consolidada

Elenco de contas actualizado tendo em consideração a adopção plena das IAS/IFRS

Departamento de Regulação e Organização do Sistema Financeiro – Apresentação ao mercado do modelo de adopção plena das IAS/IFRS no sector bancário nacional

015

• A estratégia de conversão do elenco de contas pode ser sintetizada da seguinte forma:

Elenco de

contas Demonstração financeira

Balanço

Demonstração dos resultados

Matriz de

conversão

Modelos de

demonstrações

financeiras

Demonstração de alterações nos capitais próprios

Demonstração dos fluxos de caixa

Demonstração dos resultados e do outro

rendimento integral

Não aplicável Aplicável Legenda:

O BNA irá disponibilizar também a matriz de conversão e o elenco de contas respeitantes às rubricas extrapatrimoniais.

Estratégia de revisão do CONTIF Conversão do elenco de contas

Departamento de Regulação e Organização do Sistema Financeiro – Apresentação ao mercado do modelo de adopção plena das IAS/IFRS no sector bancário nacional

016

• No âmbito do processo de adopção plena das IAS/IFRS, o BNA irá disponibilizar às instituições os modelos

de cada demonstração financeira em base individual e em base consolidada, nomeadamente:

Estratégia de revisão do CONTIF Modelos de demonstrações financeiras em base individual e em base consolidada

• De seguida, apresentamos os modelos das demonstrações financeiras em base individual a serem considerados

pelas instituições financeiras bancárias, na adopção pela primeira vez das IAS/IFRS.

Modelos de

demons-

trações

financeiras

IAS/IFRS

Balanço

Demonstração

de alterações

nos capitais

próprios

Demonstração

dos resultados

e do outro

rendimento

integral

Demonstração

dos

resultados

Demonstração

dos fluxos de

caixa

Departamento de Regulação e Organização do Sistema Financeiro – Apresentação ao mercado do modelo de adopção plena das IAS/IFRS no sector bancário nacional

017

QUADRO I - BALANÇOS INDIVIDUAIS EM 31 DE DEZEMBRO DE N E N-1 (PRÓ-FORMA)

E EM 1 DE JANEIRO DE N-1 (PRÓ-FORMA)

Activo Passivo

Disponibilidades Depósitos

Aplicações de liquidez Depósitos à ordem

Operações no mercado monetário

interfinanceiroDepósitos a prazo

Operações de compra de títulos de terceiros

com acordo de revendaOutros depósitos

Operações de venda de títulos de terceiros com

acordo de revendaCaptações para liquidez

Aplicações em ouro e outros metais preciosos Operações no mercado monetário interfinanceiro

Títulos e valores mobiliáriosOperações de venda de títulos próprios com

acordo de recompra

Mantidos para negociaçãoOperações de venda de títulos de terceiros com

acordo de recompra

Disponíveis para venda Captações com títulos e valores mobiliários

Mantidos até o vencimento Instrumentos financeiros derivados

Instrumentos financeiros derivados Obrigações no sistema de pagamentos

Créditos no sistema de pagamentos Operações cambiais

Operações cambiais Outras captações

Créditos Dívidas subordinadas

Créditos Instrumentos híbridos de capital e dívida

(-) Provisão para créditos de liquidação

duvidosaOutras captações contratadas

Clientes comerciais e industriais Adiantamentos de clientes

Outros valores Outras obrigações

Inventários comerciais e industriais Fornecedores comerciais e industriais

Imobilizações Provisões para responsabilidades prováveis

Imobilizações financeiras Provisões técnicas

Imobilizações corpóreas Interesses minoritários

Imobilizações incorpóreas Fundos próprios

Capital social

Reserva de actualização monetária do capital

social

Reservas e fundos

Resultados potenciais

Resultados transitados

(-) dividendos antecipados

Resultado da alteração de critérios contabilísticos

(-) acções ou quotas próprias em tesouraria

Balanço patrimonial

Versão actual do CONTIF

CO

NT

IF A

just

ad

o

Estratégia de revisão do CONTIF Modelos de demonstrações financeiras em base individual

Ilustrativo (Valores expressos em milhares de Kwanzas)

Caixa e disponibilidades em bancos centrais

Disponibilidades em outras instituições de crédito

Aplicações em bancos centrais e em outras instituições de crédito

Activos financeiros ao justo valor através de resultados

Activos financeiros disponíveis para venda

Investimentos detidos até à maturidade

Derivados de cobertura

Crédito a clientes

Activos não correntes detidos para venda

Outros activos tangíveis

Activos intangíveis

Investimentos em filiais, associadas e empreendimentos conjuntos

Activos por impostos correntes

Activos por impostos diferidos

Outros activos

Total do activo - - -

Recursos de bancos centrais e de outras instituições de crédito

Recursos de clientes e outros empréstimos

Responsabilidades representadas por títulos

Passivos financeiros ao justo valor através de resultados

Derivados de cobertura

Passivos financeiros associados a activos transferidos

Passivos não correntes detidos para venda

Provisões

Passivos por impostos correntes

Passivos por impostos diferidos

Passivos subordinados

Outros passivos

Total do passivo - - -

Capital Social

Prémios de emissão

Acções próprias

Outros instrumentos de capital

Reservas de reavaliação

Outras reservas e resultados transitados

Dividendos antecipados

Resultado líquido individual do exercício

Total do capital próprio - - -

Total do passivo e do capital próprio - - -

Activo Notas

Passivo e capital próprio

31/12/n31/12/n-1

(Pró-forma)

01/01/n-1

(Pró-forma)

Departamento de Regulação e Organização do Sistema Financeiro – Apresentação ao mercado do modelo de adopção plena das IAS/IFRS no sector bancário nacional

018

QUADRO II - DEMONSTRAÇÕES DOS RESULTADOS INDIVIDUAIS PARA OS EXERCÍCIOS FINDOS

EM 31 DE DEZEMBRO DE N E N-1 (PRÓ-FORMA)

Ilustrativo

I Margem financeira (ii+iii)

Ii Proveitos de instrumentos financeiros activos (1+2+3+4)

1 Proveitos de aplicações de liquidez

2 Proveitos de títulos e valores mobiliários

3 Proveitos de instrumentos financeiros derivados

4 Proveitos de créditos

Iii (-) custos de instrumentos financeiros passivos (5+6+7+8+9)

5 Custos de depósitos

6 Custos de captações para liquidez

7 Custos de captações com títulos e valores mobiliários

8 Custos de instrumentos financeiros derivados

9 Custos de outras captações

Iv Resultados de negociações e ajustes ao valor justo

V Resultados de operações cambiais

Vi Resultados de prestação de serviços financeiros

Vii(-) provisões para crédito de liquidação duvidosa e prestação de

garantias

ViiiResultados de planos de seguros, capitalização e saúde

complementar

Ix Resultado de intermediação financeira (i+iv+v+vi+vii+viii)

X Resultados com mercadorias, produtos e outros serviços

Xi(-) custos administrativos e de comercialização

(10+11+12+13+14+15+16+17+19)

10 Pessoal

11 Fornecimentos de terceiros

12 Impostos e taxas não incidentes sobre o resultado

13 Penalidades aplicadas por autoridades reguladoras

14 Custos com pesquisa e desenvolvimento

15 Provisões específicas para perdas com clientes comerciais e industriais

16 Outros administrativos e de comercialização

17Provisões específicas para perdas com inventários comerciais e

industriais

18 Depreciações e amortizações

19 Recuperação de custos

Xii (-) provisões sobre outros valores e responsabilidades prováveis

Xiii Resultado de imobilizações financeiras

Xiv Outros proveitos e custos operacionais

Xv Outros proveitos e custos operacionais (xi+xii+xiii+xiv)

Xvi Resultado da actualização monetária patrimonial

Xvii Resultado operacional (ix+x+xv+xvi)

Xviii Resultado não operacional

Xix Resultado antes dos impostos e outros encargos (xvii+xviii)

Xx (-) encargos sobre o resultado corrente

Xxi Resultado corrente líquido (xix+xx)

Xxii (-) participações minoritárias

Xiii Resultado do exercício (xxi+xxii)

Demonstração de resultados

Versão actual do

CONTIF C

ON

TIF

Aju

sta

do

Estratégia de revisão do CONTIF Modelos de demonstrações financeiras em base individual

(Valores expressos em milhares de Kwanzas)

Notas 31/12/n31/12/n-1

(Pró-forma )

Juros e rendimentos similares

Juros e encargos similares

Margem financeira - -

Rendimentos de instrumentos de capital

Rendimentos de serviços e comissões

Encargos com serviços e comissões

Resultados de activos e passivos financeiros avaliados ao justo valor através de resultados

Resultados de activos financeiros disponíveis para venda

Resultados de activos financeiros detidos até à maturidade

Resultados em outros activos financeiros

Resultados cambiais

Resultados de alienação de outros activos

Outros resultados de exploração

Produto da actividade bancária - -

Custos com o pessoal

Fornecimentos e serviços de terceiros

Depreciações e amortizações do exercício

Provisões líquidas de anulações

Imparidade para crédito a clientes líquida de reversões e recuperações

Imparidade para outros activos financeiros líquida de reversões e recuperações

Imparidade para outros activos líquida de reversões e recuperações

RESULTADO ANTES DE IMPOSTOS DE OPERAÇÕES EM CONTINUAÇÃO - -

Impostos sobre os resultados

Correntes

Diferidos

RESULTADO APÓS IMPOSTOS DE OPERAÇÕES EM CONTINUAÇÃO - -

Resultado de operações descontinuadas ou em descontinuação

RESULTADO LÍQUIDO INDIVIDUAL DO EXERCÍCIO - -

Número médio de acções ordinárias emitidas - -

Resultado por acção básico (em kwanzas) - -

Resultado por acção diluído (em kwanzas) - -

Departamento de Regulação e Organização do Sistema Financeiro – Apresentação ao mercado do modelo de adopção plena das IAS/IFRS no sector bancário nacional

QUADRO III - DEMONSTRAÇÕES DOS RESULTADOS E DO OUTRO RENDIMENTO INTEGRAL

INDIVIDUAL PARA OS EXERCÍCIOS FINDOS EM 31 DE DEZEMBRO DE N E N-1 (PRÓ-FORMA)

019

A versão actual do

CONTIF não prevê a

Demonstração dos

resultados e do outro

rendimento integral

Ilustrativo

CO

NT

IF A

just

ad

o

Estratégia de revisão do CONTIF Modelos de demonstrações financeiras em base individual

1 As situações

identificadas não

constituem uma

lista exaustiva.

(Valores expressos em milhares de Kwanzas)

Notas31/12/n

31/12/n-1

(Pró-forma )

Resultado líquido individual do exercício - -

Outro rendimento integral

Itens que não serão reclassificados subsequentemente para resultados do exercício:1

Desvios actuariais e financeiros relativos a planos de pensões de benefício definido: - -

Valor bruto

Impacto fiscal

Reservas de reavaliação de outros activos tangíveis - -

Valor bruto

Impacto fiscal

- -

Itens que serão reclassificados subsequentemente para resultados do exercício:1

Activos financeiros disponíveis para venda: - -

Variações no justo valor

Transferência para resultados por alienação

Transferência para resultados por imparidade reconhecida no período

Impacto fiscal

Variações no justo valor de derivados de cobertura de fluxos de caixa: - -

Variações no justo valor

Transferência para resultados

Transferência para o montante de reconhecimento inicial de elementos cobertos

Outras reclassificações

Impacto fiscal

Cobertura de investimentos líquidos em unidades operacionais estrangeiras: - -

Ganhos/perdas decorrentes da reavaliação

Transferência para resultados

Outras reclassificações

Impacto fiscal

Variações cambiais: - -

Ganhos/perdas decorrentes da reavaliação

Transferência para resultados

Outras reclassificações

Impacto fiscal

Activos não correntes detidos para venda: - -

Ganhos/perdas decorrentes da reavaliação

Transferência para resultados

Outras reclassificações

Impacto fiscal

- -

Resultado não incluído na demonstração dos resultados - -

Rendimento integral individual do exercício - -

Departamento de Regulação e Organização do Sistema Financeiro – Apresentação ao mercado do modelo de adopção plena das IAS/IFRS no sector bancário nacional

QUADRO IV - DEMONSTRAÇÕES DE ALTERAÇÕES NOS CAPITAIS PRÓPRIOS INDIVIDUAIS NOS

EXERCÍCIOS FINDOS EM 31 DE DEZEMBRO DE N E N-1 (PRÓ-FORMA)

020

Ilustrativo

C A

P I T

A L

S O

C I A

L

R E

S E

R V

A S

RE

SU

LT

AD

OS

PO

TE

NC

IAIS

RE

SU

LT

AD

OS

TR

AN

SIT

AD

OS

(-) DIV

IDE

ND

OS

AN

TE

CIP

AD

OS

RE

SU

LT

AD

O D

A

AL

TE

RA

ÇÃ

O D

E

CR

ITÉ

RIO

S

CO

NT

AB

ILÍS

TIC

OS

(-) AC

ÇÕ

ES

OU

QU

OT

AS

EM

TE

SO

UR

AR

IA

T O

T A

I S

SALDOS INICIAIS x x x x (x) x

Recebimentos por Aumentos de Capital + +

Pagamentos por Reduções de Capital - -

Incorporações de Reservas ao Capital + - =

Incorporações de Resultados Transitados ao Capital + - =

Efeitos de Ajustes ao Valor de Mercado em Activos

Financeiros Disponíveis para Venda+/- +/-

Efeitos de Ajustes ao Valor Justo em Instrumentos

Financeiros Derivados para Cobertura (Hedge ) de Risco

de Fluxo de Caixa

+/- +/-

Efeitos de Ajustes ao Valor Justo para Cobertura (Hedge )

de Risco em Investimentos no Exterior+/- +/-

Efeitos da Variação Cambial em Imobilizações Financeiras

no Exterior+/- +/-

Efeitos de Perdas Líquidas em Fundos de Pensão

Patrocinados+/- +/-

Efeitos de Reservas de Reavaliação Próprias +/- +/-

Efeitos de Reservas de Reavaliação de Coligadas e

Equiparadas+/- +/-

Efeitos de Encargos Fiscais Incidentes sobre os

Resultados Potenciais+/- +/-

Reconhecimento da Actualização Monetária +/- +/- +/- +/- +/- +/-

Apropriação do Resultado do Exercício +/- +/-

Constituições de Reservas e Fundos + - =

Anulações de Reservas e Fundos - + =

(-) Pagamentos de Dividendos Antecipados - -

(-) Dividendos Propostos no Período - -

Compensações de Prejuízos - + =

Resultado da Alteração de Critérios Contabilísticos

Aquisição de Acções ou Quotas em Tesouraria + -

Alienação de Acções ou Quotas em Tesouraria - +

Resultado na Alienação de Acções ou Quotas de Própria

Emissão+/- +/-

Extinção de Acções ou Quotas em Tesouraria - - =

SALDOS FINAIS x x x x (x) X

Versão actual do CONTIF

CO

NT

IF A

just

ad

o

Estratégia de revisão do CONTIF Modelos de demonstrações financeiras em base individual

1 As instituições financeiras devem, sempre que aplicável, detalhar outros movimentos que ocorram no período com os

accionistas.

(Valores expressos em milhares de Kwanzas)

Reservas de reavaliação Outras reservas e resultados transitados

Reservas de

justo valor

Reservas de

conversão

cambial

Outras Sub-totalReserva

legalOutras reservas

Resultados

transitadosSub-total

Saldos em 1 de Janeiro de N-1 (Pró-forma )

Aplicação do resultado líquido individual do exercício de n-2:

Transferência para reserva legal

Transferência para outras reservas

Transferência para resultados transitados

Distribuição de dividendos

Aumentos/(Reduções) de capital social

Aquisições de acções próprias, líquidas de alienações

Outros 1

Dividendos antecipados sobre o resultado líquido individual do

exercício

Resultado integral individual do exercício

Saldos em 31 de Dezembro de N-1 (Pró-forma )

Aplicação do resultado líquido individual do exercício de n-1:

Transferência para reserva legal

Transferência para outras reservas

Transferência para resultados transitados

Distribuição de dividendos

Outros 1

Dividendos antecipados sobre o resultado líquido individual do

exercício

Resultado integral individual do exercício

Saldos em 31 de Dezembro de N

Notas

Total do

capital

próprio

Capital

Prémios

de

emissão

Acções

próprias

Outros

instrumentos de

capital

Dividendos

antecipados

Resultado liquido

individual do

exercício

Departamento de Regulação e Organização do Sistema Financeiro – Apresentação ao mercado do modelo de adopção plena das IAS/IFRS no sector bancário nacional

QUADRO V - DEMONSTRAÇÕES DOS FLUXOS DE CAIXA INDIVIDUAIS PARA OS EXERCÍCIOS

FINDOS EM 31 DE DEZEMBRO DE N E N-1 (PRÓ-FORMA)

021

Ilustrativo

Demonstração de Fluxos de caixaI Fluxo de caixa da margem financeira (i+ii)

IiRecebimentos de proveitos de instrumentos financeiros activos

(1+2+3+4)

1 Recebimentos de proveitos de aplicações de liquidez

2 Recebimentos de proveitos de títulos e valores mobiliários

3 Recebimentos de proveitos de instrumentos financeiros derivados

4 Recebimentos de proveitos de créditos

Ii(-) pagamentos de custos de instrumentos financeiros passivos

(5+6+7+8+9)

5 Pagamentos de custos de depósitos

6 Pagamentos de custos de captações para liquidez

7 Pagamentos de custos de captações com títulos e valores mobiliários

8 Pagamentos de custos de instrumentos financeiros derivados

9 Pagamentos de custos de outras captações

IvFluxo de caixa dos resultados de negociações e ajustes ao valor

justo

V Fluxo de caixa dos resultados de operações cambiais

ViFluxo de caixa dos resultados de prestação de serviços

financeiros

ViiFluxo de caixa dos resultados de planos de seguros,

capitalização e saúde complementar

ViiiFluxo de caixa operacional da intermediação financeira

(i+iv+v+vi+vii)

IxFluxo de caixa dos resultados com mercadorias, produtos e

outros serviços

10 (-) pagamentos de custos administrativos e de comercialização

11 (-) pagamentos de outros encargos sobre o resultado

12 Fluxo de caixa da liquidação de operações no sistema de pagamentos

13 Fluxo de caixa dos outros valores e outras obrigações

14 Recebimentos de proveitos de imobilizações financeiras

15 Fluxo de caixa de outros custos e proveitos operacionais

XRecebimentos e pagamentos de outros proveitos e custos

operacionais (10+11+12+13+14+15)

Xi Fluxo de caixa das operações (viii+ix+x)

16 Fluxo de caixa dos investimentos em aplicações de liquidez

17Fluxo de caixa dos investimentos em títulos e valores mobiliários

activos

18Fluxo de caixa dos investimentos em instrumentos financeiros

derivados

19 Fluxo de caixa dos investimentos em operações cambiais

20 Fluxo de caixa dos investimentos em créditos

XIIFLUXO DE CAIXA DOS INVESTIMENTOS DE INTERMEDIAÇÃO

FINANCEIRA (16+17+18+19+20)

XIII FLUXO DE CAIXA DOS INVESTIMENTOS EM OUTROS VALORES

21 Fluxo de Caixa dos Investimentos em Imobilizações

22 Fluxo de Caixa dos Resultados na Alienação de Imobilizações

23 Fluxo de Caixa dos Outros Ganhos e Perdas Não-Operacionais

XIV FLUXO DE CAIXA DAS IMOBILIZAÇÕES (21+22+23)

XV FLUXO DE CAIXA DOS INVESTIMENTOS (XII+XIII+XIV)

24 Fluxo de Caixa dos Financiamentos com Depósitos

25 Fluxo de Caixa dos Financiamentos com Captações para Liquidez

26Fluxo de Caixa dos Financiamentos com Captações com Títulos e

Valores Mobiliários

27Fluxo de Caixa dos Financiamentos com Instrumentos Financeiros

Derivados

28 Fluxo de Caixa dos Financiamentos com Operações Cambiais

29 Fluxo de Caixa dos Financiamentos com Outras Captações

XVIFLUXO DE CAIXA DOS FINANCIAMENTOS DE INTERMEDIAÇÃO

FINANCEIRA (24+25+26+27+28+29)

XVII FLUXO DE CAIXA DOS FINANCIAMENTOS COM MINORITÁRIOS

30 Recebimentos por Aumentos de Capital

31 (-) Pagamentos por Reduções de Capital

32 (-) Pagamentos de Dividendos

33Recebimentos por Alienação de Acções ou Quotas Próprias em

Tesouraria

34(-) Pagamentos por Aquisição de Acções ou Quotas de Próprias em

Tesouraria

XVIIIFLUXO DE CAIXA DOS FINANCIAMENTOS COM FUNDOS

PRÓPRIOS (30+31+32+33+34)

XIXFLUXO DE CAIXA DOS FINANCIAMENTOS COM OUTRAS

OBRIGAÇÕES

XX FLUXO DE CAIXA DOS FINANCIAMENTOS (XVI+XVII+XVIII+XIX)

SALDO EM DISPONIBILIDADES NO INÍCIO DO PERÍODO

SALDO EM DISPONIBILIDADES AO FINAL DO PERÍODO

VARIAÇÕES EM DISPONIBILIDADES (XI+XV+XX)

Versão actual

do CONTIF

CO

NT

IF A

just

ad

o

Estratégia de revisão do CONTIF Modelos de demonstrações financeiras em base individual

(Valores expressos em milhares de Kwanzas)

Notas31/12/n

31/12/n-1

(Pró-forma )

FLUXOS DE CAIXA DAS ACTIVIDADES OPERACIONAIS

Juros, comissões e outros proveitos equiparados recebidos

Juros, comissões e outros custos equiparados pagos

Pagamentos a empregados e fornecedores

Pagamentos e contribuições para fundos de pensões e outros benefícios

Recuperação de créditos abatidos ao activo

Outros resultados

Fluxos de caixa antes das alterações nos activos e passivos operacionais

(Aumentos)/Diminuições de activos operacionais:

Aplicações em bancos centrais e em outras instituições de crédito

Activos financeiros ao justo valor através de resultados

Activos financeiros disponíveis para venda

Investimentos detidos até à maturidade

Crédito a clientes

Activos não correntes detidos para venda

Outros activos

Fluxo líquido proveniente dos activos operacionais

(Aumentos)/Diminuições de passivos operacionais:

Recursos de bancos centrais e de outras instituições de crédito

Passivos financeiros ao justo valor através de resultados

Recursos de clientes e outros empréstimos

Passivos não correntes detidos para venda

Outros passivos

Fluxo líquido proveniente dos passivos operacionais

Caixa líquida das actividades operacionais antes dos impostos sobre o rendimento

Impostos sobre o rendimento pagos

Caixa líquida das actividades operacionais

FLUXOS DE CAIXA DAS ACTIVIDADES DE INVESTIMENTO

Dividendos recebidos

Aquisições de outros activos tangíveis, líquidas de alienações

Aquisições de activos intangíveis, líquidas de alienações

Aquisições de participações em filiais, associadas e empreendimentos conjuntos, líquidas

de alienações

Caixa líquida das actividades de investimento

FLUXOS DE CAIXA DAS ACTIVIDADES DE FINANCIAMENTO

Aumentos/(Reduções) de capital social

Aquisições de acções próprias, líquidas de alienações

Emissão de outros instrumentos de capital, líquida de reembolsos e compras

Distribuição de dividendos

Emissão de responsabilidades representadas por títulos, líquida de reembolsos e compras

Emissão de passivos subordinados, líquida de reembolsos e compras

Passivos financeiros associados a activos transferidos

Remuneração paga relativa a responsabilidades representadas por títulos

Remuneração paga relativa a passivos subordinados

Caixa líquida das actividades de financiamento

Variação de caixa e seus equivalentes

Caixa e seus equivalentes no início do período

Efeitos da variação cambial em caixa e seus equivalentes

Caixa e seus equivalentes no fim do período

Departamento de Regulação e Organização do Sistema Financeiro – Apresentação ao mercado do modelo de adopção plena das IAS/IFRS no sector bancário nacional

022

• Em relação às perdas para a carteira de crédito e nomeadamente no que se refere à coexistência futura dos

normativos sobre constituição de provisões e requisitos específicos para operações de crédito e do

Instrutivo sobre perdas por imparidade para a carteira de crédito, as instituições financeiras bancárias

devem proceder da seguinte forma:

Tratamento contabilístico das perdas para a carteira de crédito

Instituições que adoptem as IAS/IFRS a

partir de 1 de Janeiro de 2016 Restantes instituições

Tratamento

contabilístico

Tratamento

prudencial1

• As perdas na carteira de crédito devem ser

determinadas de acordo com a IAS 39 e com o

Instrutivo sobre perdas por imparidade para a

carteira de crédito.

• As perdas na carteira de crédito devem ser

determinadas de acordo com os normativos

sobre constituição de provisões e requisitos

específicos para operações de crédito.

• Para efeitos de apuramento dos rácios de capital

regulamentar, deve ser considerada a abordagem

(metodologia padrão ou requisitos de

imparidade) que implique um montante mais

elevado de perdas de crédito.

• Para efeitos de apuramento dos rácios de capital

regulamentar, deve ser considerado o montante

de perdas de crédito resultante da aplicação dos

normativos sobre constituição de provisões e

requisitos específicos para operações de crédito.

1 Encontra-se em curso a elaboração de uma versão adaptada do Aviso sobre Fundos Próprios Regulamentares,

considerando os requisitos associados à adopção plena das IAS/IFRS e na qual estará reflectida a abordagem acima.

Departamento de Regulação e Organização do Sistema Financeiro – Apresentação ao mercado do modelo de adopção plena das IAS/IFRS no sector bancário nacional

023

• No âmbito do processo de adopção plena das IAS/IFRS irão surgir novas realidades contabilísticas para as

quais pode não existir tratamento fiscal adequado nos actuais códigos de imposto sobre o rendimento,

incluindo aspectos relacionados com os ajustamentos de transição para as IAS/IFRS.

Avaliação da necessidade de actualização da legislação fiscal

A convergência do actual normativo contabilístico às IAS/IFRS

irá conduzir a um conjunto de alterações:

Elenco

de contas

Políticas

contabilísticas Fiscalidade

Neste contexto, irão ter início os contactos preliminares junto da Administração Geral Tributária,

no sentido de alertar para a necessidade de adaptar a legislação fiscal ao novo normativo

contabilístico.

Departamento de Regulação e Organização do Sistema Financeiro – Apresentação ao mercado do modelo de adopção plena das IAS/IFRS no sector bancário nacional

024

2014 Cronograma das

actividades a desenvolver

2015 2016

1º trimestre 2º trimestre

Apresentações ao mercado

3º trimestre 4º trimestre

Guias de Implementação

Prática

1º trimestre 2º trimestre 3º trimestre 4º trimestre 1º trimestre 2º trimestre 3º trimestre 4º trimestre

Ma

rco

s re

lev

an

tes

Relatórios de

implementação

Impactos de transição e

contas pró-forma 2015

b 1 O presente cronograma é destinado às instituições que adoptem as IAS/IFRS a partir de 1 de Janeiro de 2016. Para estas instituições, o BNA irá exigir a

apresentação de divulgações que permitam dar a conhecer o impacto da adopção plena das IAS/IFRS aos utilizadores das demonstrações financeiras no

relatório e contas respeitante ao exercício de 2015.

Plano de acção

Relatórios de

acompanhamento

Formação dos quadros bancários, revisão de procedimentos e actividades de controlo e sistemas de informação Outras actividades

Apoio na interacção e esclarecimento das instituições financeiras bancárias

Cronograma revisto do processo de adopção plena das IAS/IFRS1

Implementação do modelo

de perdas por imparidade

Revisão do CONTIF

Legenda: Versão para consulta pública Legenda: Disponibilização do documento relacionado com o

respectivo marco relevante (Instituições Financeiras)

Disponibilização do documento relacionado

com o respectivo marco relevante (BNA) Período de consulta pública

Departamento de Regulação e Organização do Sistema Financeiro – Apresentação ao mercado do modelo de adopção plena das IAS/IFRS no sector bancário nacional

025

2015 Cronograma das

actividades a desenvolver

2016 2017

1º trimestre 2º trimestre 3º trimestre 4º trimestre 1º trimestre 2º trimestre 3º trimestre 4º trimestre 1º trimestre 2º trimestre 3º trimestre 4º trimestre

Ma

rco

s re

lev

an

tes

Relatórios de

implementação

Impactos de transição e

contas pró-forma 2016

b

2 O presente cronograma é destinado às instituições que adoptem as IAS/IFRS até 1 de Janeiro de 2017. Para estas instituições, o BNA irá

exigir a apresentação de divulgações que permitam dar a conhecer o impacto da adopção plena das IAS/IFRS aos utilizadores das

demonstrações financeiras no relatório e contas respeitante ao exercício de 2016.

As instituições que não cumprem com nenhum dos critérios para a adopção obrigatória das IAS/IFRS no exercício de 2016, mas que

optem por adoptar, nesta data, devem cumprir com o cronograma apresentado na página anterior.

Relatórios de

acompanhamento

Formação dos quadros bancários, revisão de procedimentos e actividades de controlo e sistemas de informação Outras actividades

Apoio na interacção e esclarecimento das instituições financeiras

Cronograma revisto do processo de adopção plena das IAS/IFRS2

Implementação do modelo

de perdas por imparidade

Legenda: Versão para consulta pública Legenda: Disponibilização do documento relacionado com o

respectivo marco relevante (Instituições Financeiras)

Disponibilização do documento relacionado

com o respectivo marco relevante (BNA) Período de consulta pública

Departamento de Regulação e Organização do Sistema Financeiro – Apresentação ao mercado do modelo de adopção plena das IAS/IFRS no sector bancário nacional

026

É essencial que as instituições financeiras bancárias assegurem o cumprimento das

datas reportadas nos planos de acção globais para a adopção plena das IAS/IFRS,

recentemente remetidos para o BNA.

As instituições financeiras bancárias que cumpram com os critérios definidos pelo BNA deverão

proceder à adopção plena das IAS/IFRS a partir de 1 de Janeiro de 2016, devendo as restantes

instituições proceder à adopção plena das IAS/IFRS até 1 de Janeiro de 2017.

Considerações finais

O BNA irá disponibilizar a curto prazo a matriz de conversão do plano de contas entre a versão

actual do CONTIF e o CONTIF Ajustado, bem como publicar o Aviso sobre a adopção das IAS/IFRS

e os Instrutivos referentes ao processo de adopção plena das IAS/IFRS, de forma a garantir que

as instituições financeiras bancárias possam desenvolver as tarefas relacionadas com a revisão

do plano contabilístico decorrente do processo de adopção plena das IAS/IFRS.

Obrigado.