apostila mercado de capitais...

TRANSCRIPT

Apostila Mercado de Capitais Uninove

Parte XI

Os Derivativos

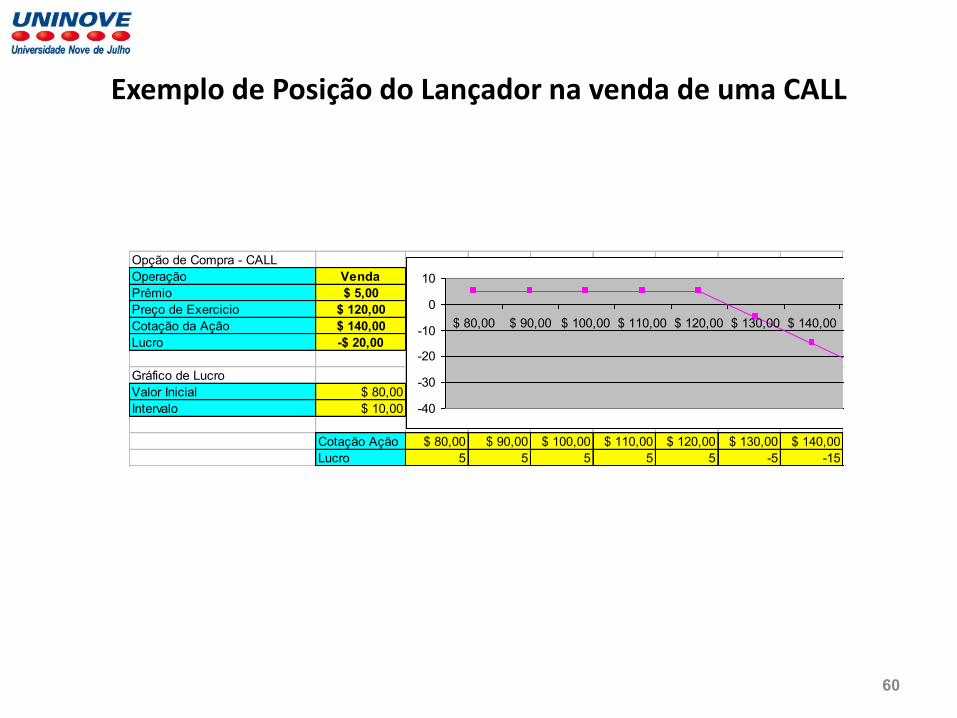

1

Fundamentos dos Derivativos

2

O que são Derivativos?

• Os Instrumentos financeiros:

– Um instrumento financeiro é qualquer contrato que dá origem a um ativo financeiro de uma empresa e a um passivo financeiro ou “equity”, em uma outra empresa;

– Portanto, examinando-se esta definição com mais detalhes iremos encontrar três conceitos bem relevantes para o seu enunciado:

• Ativo Financeiro: representado por caixa, dinheiro a caixa, direito a troca por outro ativo financeiro ou direito a um instrumento de equity;

• Passivo Financeiro :obrigação de pagar em espécie ou com outro ativo financeiro, ou de trocar instrumentos financeiros;

• Instrumento de Equity: contrato que representa um interesse residual no ativo liquido, onde ativo liquido pode ser representado pela diferença entre ativos e exigibilidades;

3

O que são derivativos?

• Carvalho, em sua tese de doutorado classifica os instrumentos financeiros em primários e secundários:

– Primários: são aqueles que resultam das transações originais da entidade , ou seja :

• Compra;

• Venda;

• Emissão;

• Lançamento;

• Contratação;

– Secundários: são aqueles resultantes dos instrumentos financeiros primários;

– Na literatura financeira estes instrumentos são conhecidos como derivativos ,porque resultam, dependem e se originam ou ainda derivam de instrumentos primários;

4

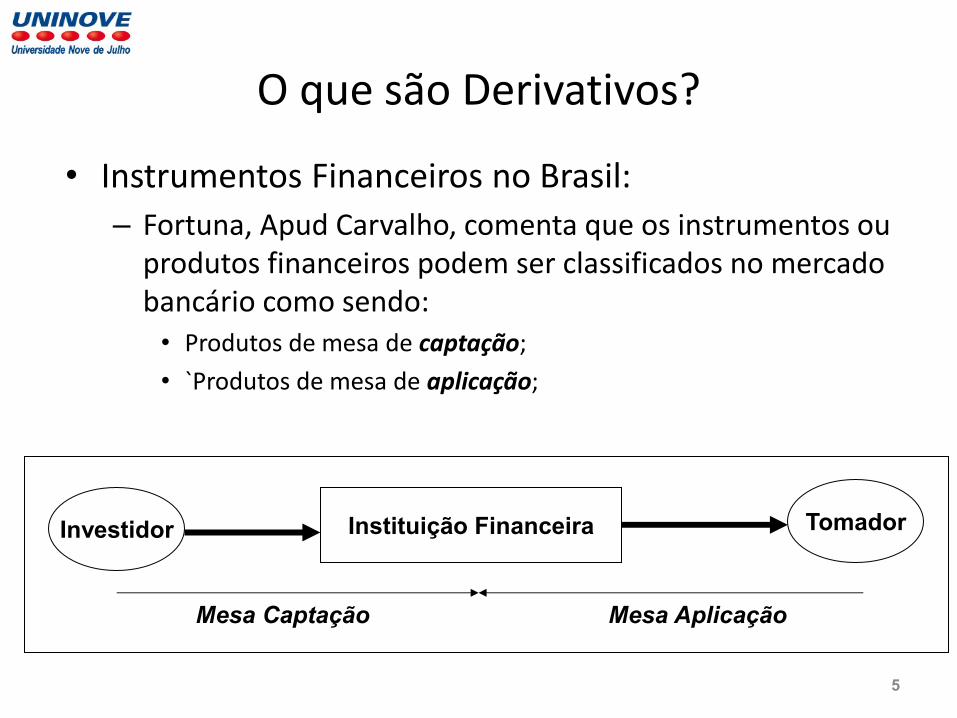

O que são Derivativos?

• Instrumentos Financeiros no Brasil:

– Fortuna, Apud Carvalho, comenta que os instrumentos ou produtos financeiros podem ser classificados no mercado bancário como sendo: • Produtos de mesa de captação;

• `Produtos de mesa de aplicação;

5

Instituição Financeira Investidor Tomador

Mesa Captação Mesa Aplicação

O que são derivativos?

• Estendendo esta definição para o mercado de capitais teriamos a seguinte classificação:

– Produtos primários na forma de ações;

– Produtos secundários na forma de mercados futuros e opções;

– Estes produto secundários baseiam-se principalmente em juros e câmbio, através de taxas e índices de seus produtos primários;

• Assim pode-se definir que um instrumento financeiro derivativo é aquele que resulta de algum dos produtos primários já exemplificados ;

• Logo um derivativo deve ter o comportamento , em termos de preço, no exato sentido do apresentado pelo valor do ativo- base do qual é originado;

6

O que são derivativos?

• Portanto, um derivativo pode ser definido como sendo um título financeiro cujo preço deriva do preço de mercado de um outro ativo real ou financeiro;

• Os Derivativos de ativos reais , são na sua maioria papéis negociados sobre produtos agropecuários e outros produtos , tais como: – Saca de Café

– Saca de Açúcar

– Arroba de Boi;

– Alcool Anidro;

7

O que são derivativos?

• Os derivativos financeiros são contratos que envolvem a negociação sobre, moeda, taxas de juros e ações;

• Os principais derivativos financeiros negociados no Brasil estão representados pelas seguintes modalidades de contratos :

– Futuros;

– Termo;

– Opções;

– Swaps;

8

Os Mercados dos Derivativos

• Mercados de Bolsa:

– Organizados para sequências de transações com caráter repetitivo;

– Requerem produtos ou instrumentos financeiros padronizados ;

– Estes produtos devem ter características formais e estáveis, transparentes e acessíveis para todos os participantes do mercado;

– São negociados produtos primários na forma de ações e produtos secundários na forma de operações a futuros com produtos secundários, sendo negociados em bolsa de futuros;

• A função básica das bolsas consiste em proteger os investidores ,

manutenção dos mercados justos e ordenados, execução eficiente das

transações , competição justa e disponibilidade de informações relevantes de cotações e transações;

9

Os Mercados dos Derivativos

• O Mercado de Balcão:

– Os mercados de balcão têm a seguinte finalidade: • Servem para atender a necessidades de usuarios especificos;

• Os produtos e instrumentos não tem a formalidade dos mercados de bolsa;

• São geralmente transações privadas de dois agentes;

• As transações geralmente são realizadas na forma de contratos entre estes dois agentes;

10

Os Mercados dos Derivativos

• No mercado a vista, compra-se , vende-se e liquida-se física e financeiramente a negociação no mesmo instante;

• No mercado dos derivativos negociam-se contratos com vencimentos e liquidações financeira e física numa data futura por um preço pré-determinado;

• O mercado dos derivativos difere do mercado á vista tanto pela sua característica de negociação, quanto pelos objetivos que vendedores e compradores desses contratos desejam obter: minimização de riscos de mercado inerentes a sua atividade econômica;

• Sendo que esta pode estar relacionada com a produção de bens industriais, agrícolas, de serviços ou ainda no setor financeiro;

11

Os Mercados dos Derivativos

• As transações nos mercados de bolsa e de balcão podem ter as seguintes características: – Transações a vista: a liquidação é realizada de imediato,

após a conclusão da operação;

– Transação a termo: o investidor se compromete a comprar ou vender ume certa quantidade de uma ação, chamada de ação objeto, por um preço fixado dentro de um prazo estabelecido ; • Estas transações a termo, provém das diferentes expectativas de

comprador e vendedor quanto ao comportamento provável do preço dessa ação no mercado a vista no momento da liquidação ou vencimento do termo;

12

Os Mercados dos Derivativos

– Transação no Mercado Futuro: uma alternativa para o mercado a vista é o mercado futuro, onde a bolsa fixa datas de vencimento periódico para a liquidação de transações com lote padrão de ações;

• Pode-se observar que tanto no mercado a termo como no mercado futuro as modalidades de negociação estão ancoradas na idéia de que alguém comprou e alguém vendeu o ativo base para pagamento a vista ou em uma data posterior;

13

Os Mercados dos Derivativos Principais Players do Mercado

• Observadores: retiram do mercado de derivativos, onde há mais liquidez, informações sobre o ativo objeto – usam principalmente para a marcação a mercado de seus ativos e passivos

• Hedgers: buscam com o posicionamento em contratos derivativos reduzir a exposição ao risco de seus ativos e passivos – estratégia denominada de ALM (Assets and Liabilities Manangement)

• Especuladores: Buscam obter lucro com o comportamento do mercado – são os grandes provedores de liquidez do mercado

14

Mercados dos Derivativos Principais Players do Mercado

• Arbitradores: Atuam em operações de múltiplos mercados com o objetivo de lucrar com eventuais desequilíbrios de preços – são importante reguladores de liquidez e observam o mercado em busca de diferenciais de preços

• Intermediários: Representam os seus clientes na busca de melhores preços ou são responsáveis pela elaboração de operações com derivativos líquidos que sintetizam os efeitos de derivativos de menor liquidez

15

Principais Aplicações dos Derivativos Fonte de Informações

Um investidor deseja saber a taxa de juros de um CDB para um determinado prazo – utiliza as taxas do mercado futuro de DI1 diretamente ou interpolando;

Um exportador deseja saber o comportamento da cotação da taxa de câmbio de reais por dólar no dia – observa o comportamento do primeiro vencimento do contrato futuro de taxa de câmbio de reais por dólar

16

Principais Aplicações dos Derivativos Hedge do Mercado a Vista

Os derivativos são capazes de sintetizar o comportamento do ativo no mercado avista;

O hedger ao assumir uma posição de natureza inversa (compra/venda) no derivativo neutraliza os efeitos dos movimentos de preços sem a necessidade de negociar os ativos com risco indesejáveis;

Oferecem ao hedger proteção com liquidez, transparência e benefícios fiscais

17

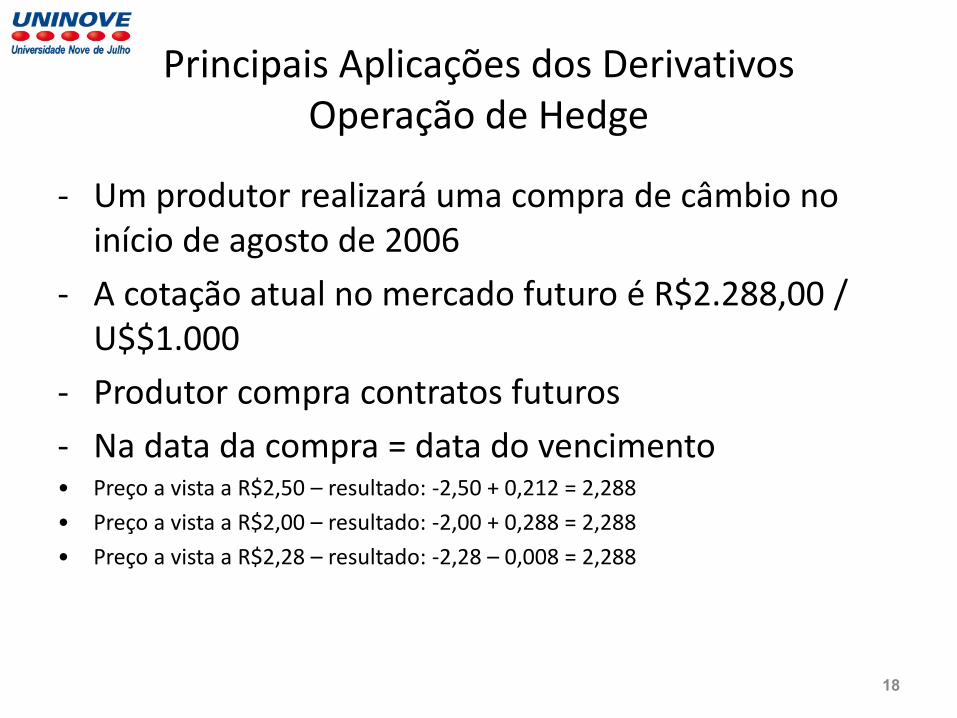

Principais Aplicações dos Derivativos Operação de Hedge

- Um produtor realizará uma compra de câmbio no início de agosto de 2006

- A cotação atual no mercado futuro é R$2.288,00 / U$$1.000

- Produtor compra contratos futuros

- Na data da compra = data do vencimento • Preço a vista a R$2,50 – resultado: -2,50 + 0,212 = 2,288

• Preço a vista a R$2,00 – resultado: -2,00 + 0,288 = 2,288

• Preço a vista a R$2,28 – resultado: -2,28 – 0,008 = 2,288

18

Principais Aplicações dos Derivativos Operação de Especulação de Preços

Como os derivativos são capazes de sintetizar o comportamento do ativo no mercado a vista, é possível assumir uma posição de risco no ativo sem tê-lo fisicamente

São evitados: problemas de qualidade, diferenças de preço por liquidez, impostos na transmissão do ativo a vista

Os resultados finais são os mesmos de um investidor na transmissão do ativo a vista

Os resultados finais são os mesmos de um investidor que tenha o ativo

19

Principais Aplicações dos Derivativos Especulação de Preços

Um fundo de ações deve acompanhar o comportamento do Ibovespa

Seu caixa deverá ser aplicado em ações, mas deverá existir uma reserva em caixa, para pagar os resgates

O caixa poderá prejudicar o acompanhamento do índice

O administrador resolve com a compra de contratos futuros de Ibovespa no valor do caixa

20

Os Mercados Futuros

21

Os Mercados de Futuros Definição

• Os Mercados de Futuros consistem em uma operação bem antiga;

• Suas origens remontam á transações na Grécia e em Roma onde produtores rurais querendo se proteger de flutuações de preços de suas safras, vendiam a produção a um determinado preço para entrega futura;

• O que daria origem anos mais tarde a chamada transação a termo (to arrive);

• Em tempos mais contemporâneos, os mercados futuros começam a tomar uma forma organizada ainda no Japão feudal, com o mercado de arroz de Osaka, e posteriormente com a fundação da Bolsa de Chicago em 1858.;

22

Os Mercados Futuros Modalidades de Contratos

• O Mercado Futuro na prática agrega dois mercados em que é possível transacionar-se ativos para a entrega futura:

– Mercado a Termo (forward);

– Mercado Futuro(future);

23

Os Mercados Futuros O Contrato a Termo

• È uma obrigação contratual, entre duas partes visando a troca em uma data futura de certo bem ou instrumento por um preço pré-determinado;

• Não há pagamento intermediário;

24

Não há pagamentos diários

Início

Operação

Vencimento

Operação

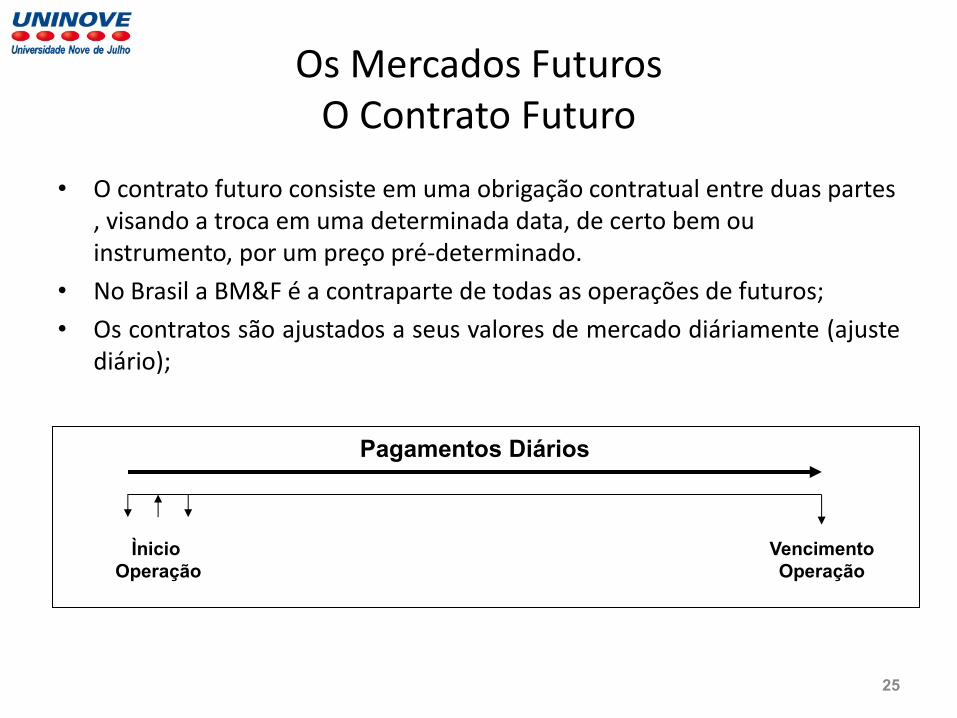

Os Mercados Futuros O Contrato Futuro

• O contrato futuro consiste em uma obrigação contratual entre duas partes , visando a troca em uma determinada data, de certo bem ou instrumento, por um preço pré-determinado.

• No Brasil a BM&F é a contraparte de todas as operações de futuros;

• Os contratos são ajustados a seus valores de mercado diáriamente (ajuste diário);

25

Pagamentos Diários

Ìnicio

Operação

Vencimento

Operação

Os Mercados Futuros Função

• Os Mercados Futuros do ponto de vista econômico, possuem duas funções peculiares: – Sinalização de preços futuros (price discovery), onde o

preço transacionado no mercado futuro , representa um entendimento de vendedor e comprador de qual deverá ser o preço a vista em uma determinada data do ativo-objeto;

– Transferência de Riscos (hedging), operação que na sua forma clássica de transação de commodities agrícolas é feita através da venda antecipada da safra do produtor, garantindo assim um preço mínimo para a sua comercialização, capaz de atender as suas expectativas;

26

Operações nos Mercados Futuros

• Conforme visto anteriormente, em uma operação no mercado futuro, o investidor se compromete , contratualmente a comprar ou vender um determinado ativo , em uma certa data a um preço préviamente estipulado;

• Na prática , no entanto, apenas 2% das operações são liquidadas mediante o pagamento ou recebimento do bem negociado;

• Geralmente a maioria dos contratos é liquidada mediante pagamento ou recebimento em moeda, pela diferença entre o valor da compra e o de venda, sem entrega física do bem ou ativo;

27

Operações nos Mercados Futuros

• Os principais contratos futuros negociados na BM&F, por ordem de quantidade de contratos e volume financeiro são:

– DI1: DI de um dia;

– DOL: dólar comercial;

– DDI: cupom cambial;

– IND: IBOVESPA;

28

Operações nos Mercados Futuros Posições

• Quando um investidor entra no mercado futuro, diz-se que ele está abrindo uma posição;

• Esta abertura se dá por meio de uma ordem de compra ou venda de contratos e de uma corretora de valores;

• O fechamento da posição no mercado futuro se dá por meio de operação inversa à original, a qualquer momento, até o último dia de negociação do contrato;

• Se o investidor entrou comprando, sairá vendendo;

• Se o investidor entrou vendendo, sairá comprando;

29

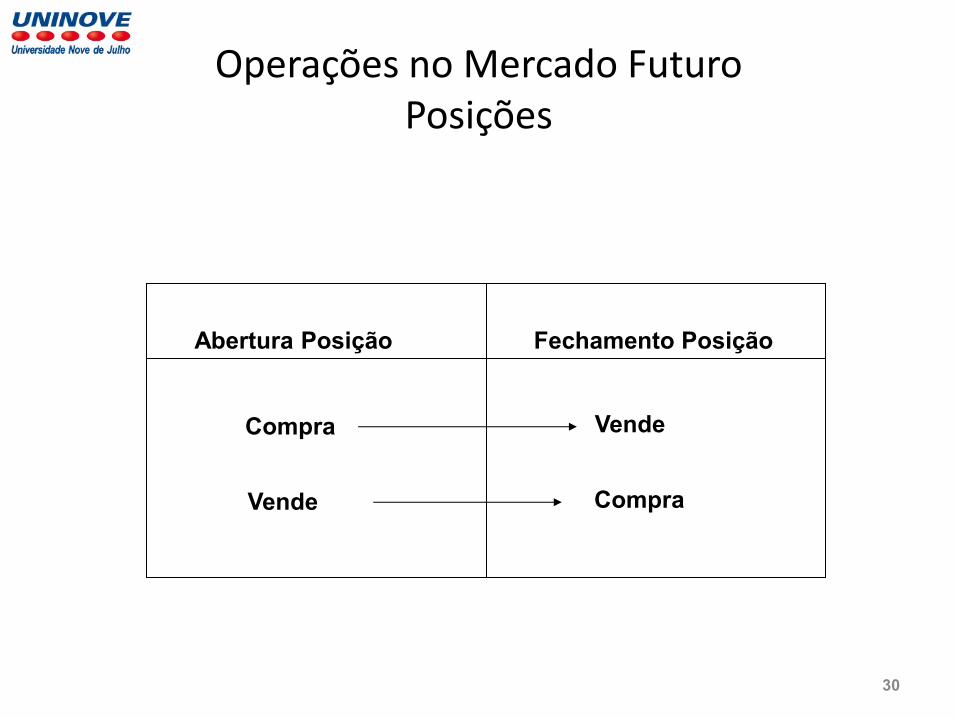

Operações no Mercado Futuro Posições

30

Abertura Posição

Compra

Vende

Fechamento Posição

Vende

Compra

Operações nos Mercados Futuros Os Participantes

• Comprador:

Tem a obrigação de pagar o preço cobrado pelo ativo-objeto;

Quando um investidor compra contratos futuros diz-se que ele assumiu uma posição comprada no mercado futuro;

Esse investidor assume o risco de uma eventual queda de preço do ativo;

• Vendedor:

Têm o dever de entregar a mercadoria na data combinada;

O Investidor que efetuou a posição inversa assumiu uma posição vendida;

31

Operações nos Mercados Futuros Os Participantes

• O Hedger:

Efetua transações com contratos futuros para reduzir os riscos de sua posição no mercado a vista;

Se possui o ativo vende contratos futuros;

Se possui uma dívida indexada ao ativo compra contratos futuros;

• O Especulador:

Entra no mercado disposto a correr riscos mas no entanto é o grande responsável pela sua liquidez;

• Arbitrador :

Consiste no investidor que atua em mais de um mercado simultaneamente, aproveitando as diferenças de preços para obter lucros sem correr riscos;

32

Operações nos Mercados Futuros Posições

• Deve ser ressaltado que o investidor no fechamento da posição deve negociar o contrato que tenha a mesma especificação em termos de ativo, e data de vencimento do contrato na sua abertura;

• Por exemplo, se na data zero o investidor abriu uma posição vendendo 20 contratos futuros de dólar de vencimento em fevereiro de 2008, ele deve comprar 20 contratos futuros de dólar com vencimento em fevereiro de 2008;

• Grande parte destas posições é fechada antes do último dia de negociação;

• São comuns na prática as operações de day trade, nas quais o investidor abre e fecha a posição no mesmo pregão;

33

Os Mercados Futuros Contratos a Termo

• Normalmente o vendedor e o comprador se conhecem;

• As clausulas do contrato, se ajustam as necessidades de vendedor e comprador;

• Não é preciso que as transações ocorram em um recinto específico como por exemplo uma bolsa;

• Em regra ocorre a liquidação física do bem;

34

Os Mercados Futuros Os Contratos Futuros

• Os negócios são realizados em bolsas;

• Os contratos futuros são padronizados;

• As bolsas de futuros possuem câmaras de compensação (clearing houses) para garantir o cumprimento das obrigações contratuais;

• Os contratos futuros exigem depósitos de margem e ajustes diários;

• As posições nos mercados futuros podem ser encerradas fácilmente;

• Os mercados futuros são regulamentados por agentes identificados , enquanto os a termo são auto-regulados;

35

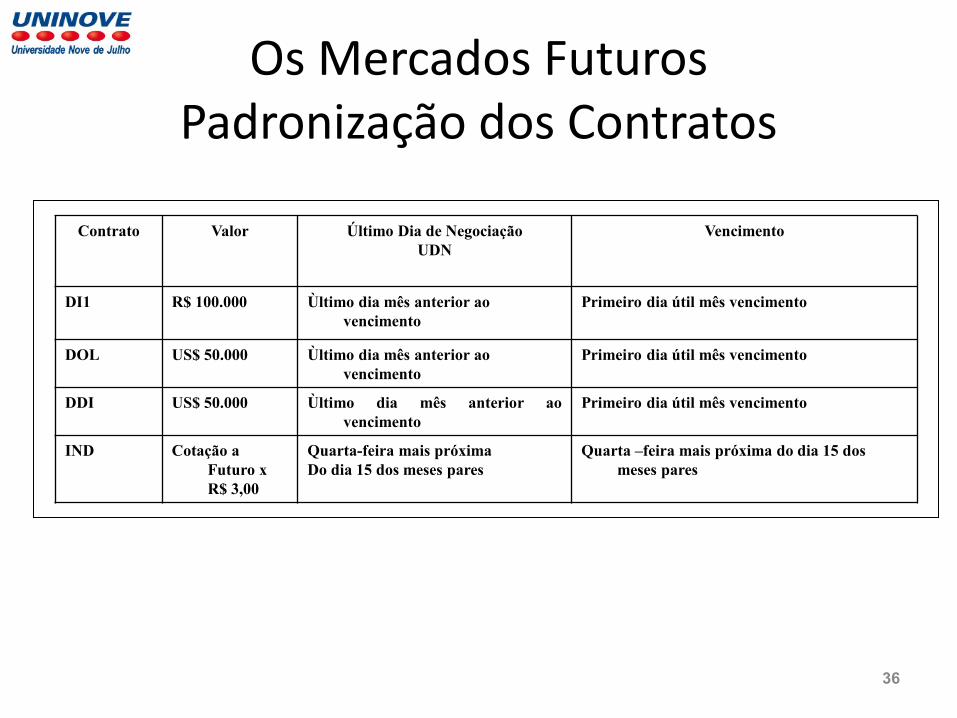

Os Mercados Futuros Padronização dos Contratos

Contrato Valor Último Dia de Negociação

UDN

Vencimento

DI1 R$ 100.000 Ùltimo dia mês anterior ao

vencimento

Primeiro dia útil mês vencimento

DOL US$ 50.000 Ùltimo dia mês anterior ao

vencimento

Primeiro dia útil mês vencimento

DDI US$ 50.000 Ùltimo dia mês anterior ao

vencimento

Primeiro dia útil mês vencimento

IND Cotação a

Futuro x

R$ 3,00

Quarta-feira mais próxima

Do dia 15 dos meses pares

Quarta –feira mais próxima do dia 15 dos

meses pares

36

As Margens e Ajustes Diários

• Ao abrir uma posição no mercado futuro , seja comprando ou vendendo, o investidor deve depositar garantias no dia útil subsequente (D+1);

• O cálculo desta margem de garantia é relativamente complexo e procura cobrir perdas potenciais de posições em aberto por dois ou três dias úteis;

• Quanto maior a volatlidade do ativo objeto, maior o volume da margem de garantia exigida pela BM&F;

• Esse valor pode mudar a qualquer momento em função das condições de mercado;

37

As Margens e os Ajustes Diários

• Vários ativos são aceitos como margem de garantia, tais como dinheiro, ouro, e a critério da BM&F,títulos públicos e privados,cartas de fiança, apólices de seguros,ações e cotas de fundos fechados de investimentos de investimentos em ações,

• Na prática é bm incomum ocorrerem depósitos em dinheiro, neste caso a critério do investidor, a BM&F aplica um montante equivalente no mercado financeiro, proporcionando assim uma correção monetária destes recursos ao longo do tempo;

38

As Margens e os Ajustes Diários

• Todas as posições em aberto no mercado futuro são ajustadas diariamente;

• Ganhos e perdas obtidas pelos investidores em um determinado pregão são recebidos ou pagos e dinheiro em D+1, por meio de créditos ou débito em conta corrente da corretora pela qual foi feito o negócio;

• O valor no qual a bolsa se baseia para calcular esses ganhos e perdas, nos diversos contratos , é obtido por meio de uma média ponderada dos negócios que acontecem com esses contratos nos últimos 15 ou 30 minutos do pregão;

39

As Margens e os Ajustes Diários

• O objetivo principal desses acertos diários de ganhos e perdas é reduzir o risco do mercado;

• A medida que as perdas têm que ser pagas em D+1 , o risco de o investidor não ter como pagá-las diminui bastante;

• Caso o pagamento não seja efetuado, a Bolsa lança mão das margens de garantias depositadas e encerra a posição do investidor, evitando que as perdas se acumulem;

40

Os Custos Operacionais

• Ao abrir e fechar posições no mercado futuro, o investidor incorre nos seguintes custos operacionais, que devem ser pagos em D+1:

– Taxa Operacional Básica – TOB, consistindo na taxa de corretagem da operação, que é divulgada no boletim diário da BM&F

• Os percentuais da TOB são diferenciados pelo tipo de operação;

• Se a operação for um day trade, o percentual é menor que o de uma operação normal por exemplo

• Nas operações encerradas apenas no vencimento do contrato futuro, ou em uma eventual entrega física, no caso das commodities, a TOB, é substituída pela taxa de liquidação TL;

– Taxas da Bolsa: representadas por um % sobre a TOB e TL , também divulgada no Boletim Diário da BM&F;

– Taxa de Registro: consiste em um valor fixo em reais ou dólares, estipulado pela BM&F

41

Mercado Futuro de Dólar Comercial

• Os contratos futuros de dólar comercial, negociam a taxa de câmbio de reais por dólar dos Estados Unidos para pronta entrega , no último dia de negociação do contrato;

• Esse mercado serve, na prática para que importadores, exportadores e empresas com ativos ou dívidas em US$ possam se proteger do risco cambial;

• A bolsa como já vimos, padroniza estes contratos quanto ao objeto de negociação, tamanho e data de vencimento;

• O objeto de negociação no caso, é a taxa de câmbio de reais por US$, para pronta entrega;

42

Mercado Futuro de Cupom Cambial (DDI)

• Os contratos futuros de cupom cambial tem por objetivo o diferencial entre as taxa do CDI e a variação cambial para determinado período, ou seja o chamado cupom cambial;

• Em termos mais específicos, o objeto de negociação do contrato é o spread entre:

– A taxa de juro efetiva de depósitos interfinanceiros, calculada a partir da acumulação das taxas médias diárias de DI de um dia, apuradas pela CETIP, para o período compreendido entre a data da operação no mercado futuro, e o último dia do mês anterior ao de vencimento do contrato inclusive;

– A variação cambial, medida pela taxa de câmbio de reais por dólar, para entrega pronta, apurada, e divulgada pelo BC , e observada entre o dia útil anterior à data da operação no mercado futuro inclusive , e no último dia do mês anterior ao de vencimento do contrato , inclusive;

43

O Mercado de Opções

44

Os Mercados de Opções

• No entanto existe uma alternativa a mecânica dos Mercados Futuros que consiste no chamado Mercado de Opções;

• Neste mercado se compra ou vende o direito de comprar ou vender um ativo base ou ação objeto;

• No Mercado de Opções existem dois agentes distintos: – O titular que é o comprador da opção;

– O lançador que é o vendedor da opção;

– Ambos podem comprar/ vender opções de compra e venda;

45

Os Mercados de Opções

• Tipos de Opções: – Opção de compra (CALL): dá ao seu titular o direito de comprar

o ativo base;

– Opção de venda (PUT): dá ao seu titular o direito de vender o ativo base;

– Sempre os direitos serão do titular e as obrigações do lançador;

– Assim quem vende a opção tem a obrigação de entregar o ativo base nas condições pactuadas, caso o titular exerça a opção;

• Ao comprar uma opção, o titular têm um prazo para exercer ou não os seus direitos de compra/ venda;

• Expirado este prazo a opção perde a sua validade;

46

Os Mercados de Opções Tipos de Opções

• Existem tradicionalmente dois tipos de opções quanto ao seu tipo de exercicio:

– Opção Americana : pode ser exercida a qualquer tempo;

– Opção Européia que só pode ser exercida no seu vencimento;

• Os direitos de uma opção são negociados a partir de um preço base chamado prêmio, que é definido em função do prazo da opção, volatilidade do mercado do ativo objeto, e tipo da opção;

47

Nomenclatura de Opções

• Nomenclaturas utilizadas no mercado:

– A compra de uma CALL é chamada de uma posição long call, e a venda de uma CALL é chamada de uma posição short call;

– A compra de uma PUT é uma long put e a sua venda uma short put;

– A compra de uma ação é uma long stock e a sua venda uma short stock;

48

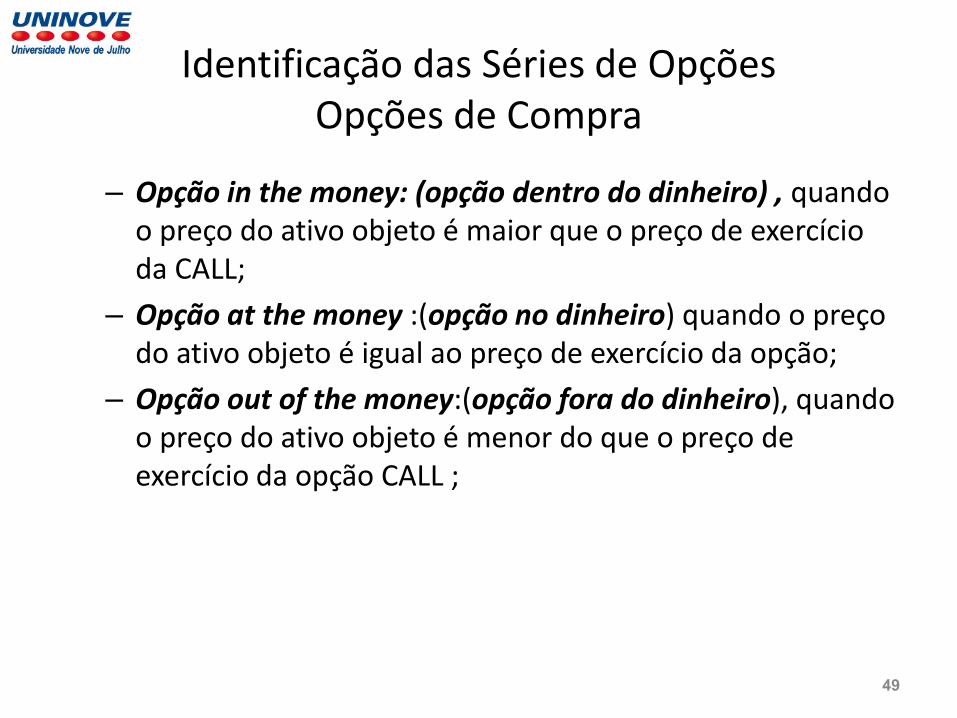

Identificação das Séries de Opções Opções de Compra

– Opção in the money: (opção dentro do dinheiro) , quando o preço do ativo objeto é maior que o preço de exercício da CALL;

– Opção at the money :(opção no dinheiro) quando o preço do ativo objeto é igual ao preço de exercício da opção;

– Opção out of the money:(opção fora do dinheiro), quando o preço do ativo objeto é menor do que o preço de exercício da opção CALL ;

49

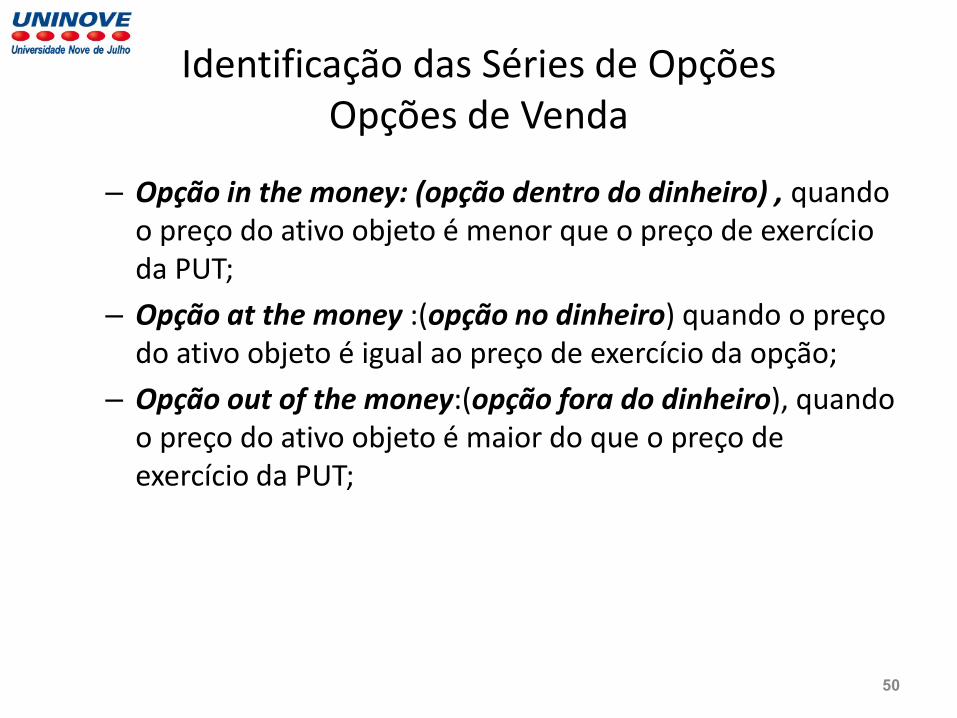

Identificação das Séries de Opções Opções de Venda

– Opção in the money: (opção dentro do dinheiro) , quando o preço do ativo objeto é menor que o preço de exercício da PUT;

– Opção at the money :(opção no dinheiro) quando o preço do ativo objeto é igual ao preço de exercício da opção;

– Opção out of the money:(opção fora do dinheiro), quando o preço do ativo objeto é maior do que o preço de exercício da PUT;

50

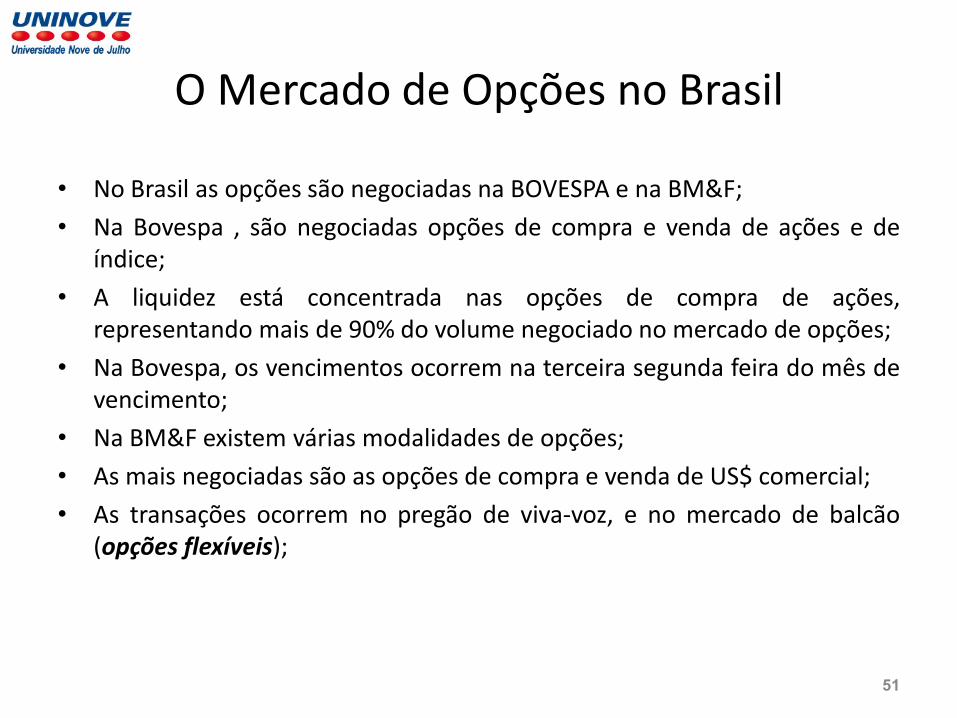

O Mercado de Opções no Brasil

• No Brasil as opções são negociadas na BOVESPA e na BM&F;

• Na Bovespa , são negociadas opções de compra e venda de ações e de índice;

• A liquidez está concentrada nas opções de compra de ações, representando mais de 90% do volume negociado no mercado de opções;

• Na Bovespa, os vencimentos ocorrem na terceira segunda feira do mês de vencimento;

• Na BM&F existem várias modalidades de opções;

• As mais negociadas são as opções de compra e venda de US$ comercial;

• As transações ocorrem no pregão de viva-voz, e no mercado de balcão (opções flexíveis);

51

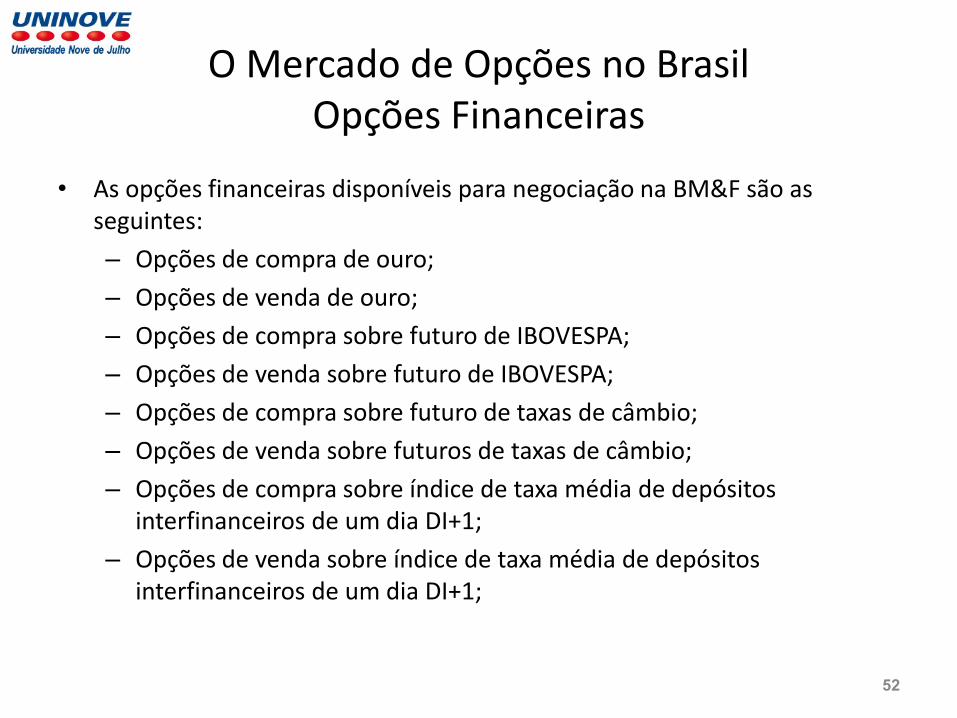

O Mercado de Opções no Brasil Opções Financeiras

• As opções financeiras disponíveis para negociação na BM&F são as seguintes:

– Opções de compra de ouro;

– Opções de venda de ouro;

– Opções de compra sobre futuro de IBOVESPA;

– Opções de venda sobre futuro de IBOVESPA;

– Opções de compra sobre futuro de taxas de câmbio;

– Opções de venda sobre futuros de taxas de câmbio;

– Opções de compra sobre índice de taxa média de depósitos interfinanceiros de um dia DI+1;

– Opções de venda sobre índice de taxa média de depósitos interfinanceiros de um dia DI+1;

52

O Mercado de Opções no Brasil Opções Flexíveis

• As chamadas opções flexíveis podem apresentar como um de seus parâmetros de negociação, as chamadas barreiras;

• Estas barreiras, têm a função de condicionar a validade da opção a uma determinada variação do preço do ativo objeto;

• A opção que apresenta alguma barreira como parâmetro de negociação tem refletida essa característica no preço de seu prêmio;

• Uma vez que o estabelecimento de um preço de barreira, limita a variação do preço do ativo-objeto da opção, o prêmio a ser pago por esta é menor, uma vez que apresenta menor risco para o lançador;

• Tipos de opções flexíveis:

– Opções de compra flexíveis de índice BOVESPA;

– Opções de venda flexíveis de índice BOVESPA;

53

Variáveis que afetam o Preço das Opções

• As Variáveis que afetam o preço de uma opção são as seguintes: – S – preço a vista do ativo –objeto; – E – preço de exercício; – R – taxa de juros livre de risco; – t – tempo até o vencimento; – v – volatilidade do ativo objeto;

• Além destas variáveis o preço de uma opção de dólar é afetado também pela taxa de juros externa livre de risco;

• O preço de uma opção de ação pode ser afetado pelos dividendos esperados durante a vida da opção;

54

O Valor Intrínseco de uma Opção

• O valor intríseco de uma opção de compra (CALL) é o maior valor entre zero e a diferença entre a cotação do ativo-objeto St e o preço de exercício X da CALL:

– Máximo(0;St-X)

• O valor intrinseco de uma opção de venda (PUT) é o maior valor entre zero e a diferença entre o preço de exercício X da PUT e a cotação do ativo-objeto St;

– Máximo(0;X-St);

55

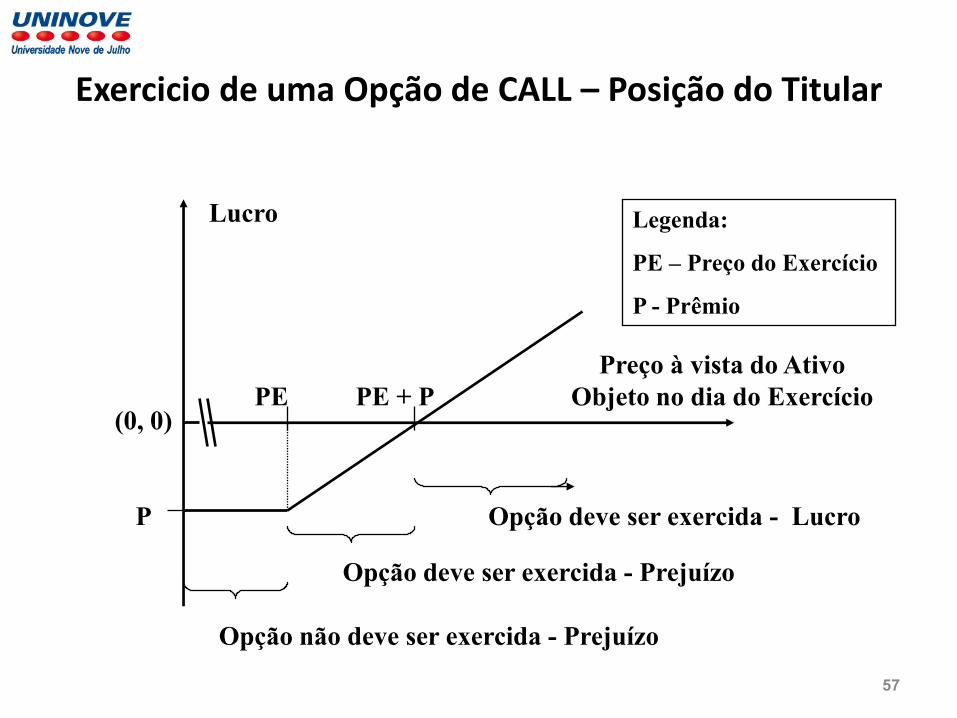

A operação de exercicio de uma CALL

• Uma CALL com preço de exercicio X foi comprada pelo preço c , denominado prêmio;

• Na data do exercicio o titular desta CALL tem duas situações bem definidas:

– Se o preço do ativo, por exemplo uma ação for menor que o preço de exercicio da opção, St<X não haverá vantagem em exercer o direito de compra da ação pelo valor X, pois será mais vantajoso comprar esta ação diretamente no mercado por um preço menor do que X;

– Não exercendo a CALL o titular terá um prejuízo igual ao preço de compra ou prêmio c da CALL;

– Se o preço da ação for maior que o preço de exercício , St>X , haverá vantagem em exercer o direito de compra da ação no valor X, pois o titular da opção poderá vender essa ação no mercado por um preço maior que X;

56

Exercicio de uma Opção de CALL – Posição do Titular

57

Preço à vista do Ativo

Objeto no dia do Exercício

Lucro

(0, 0) PE

P

PE + P

Legenda:

PE – Preço do Exercício

P - Prêmio

Opção deve ser exercida - Prejuízo

Opção não deve ser exercida - Prejuízo

Opção deve ser exercida - Lucro

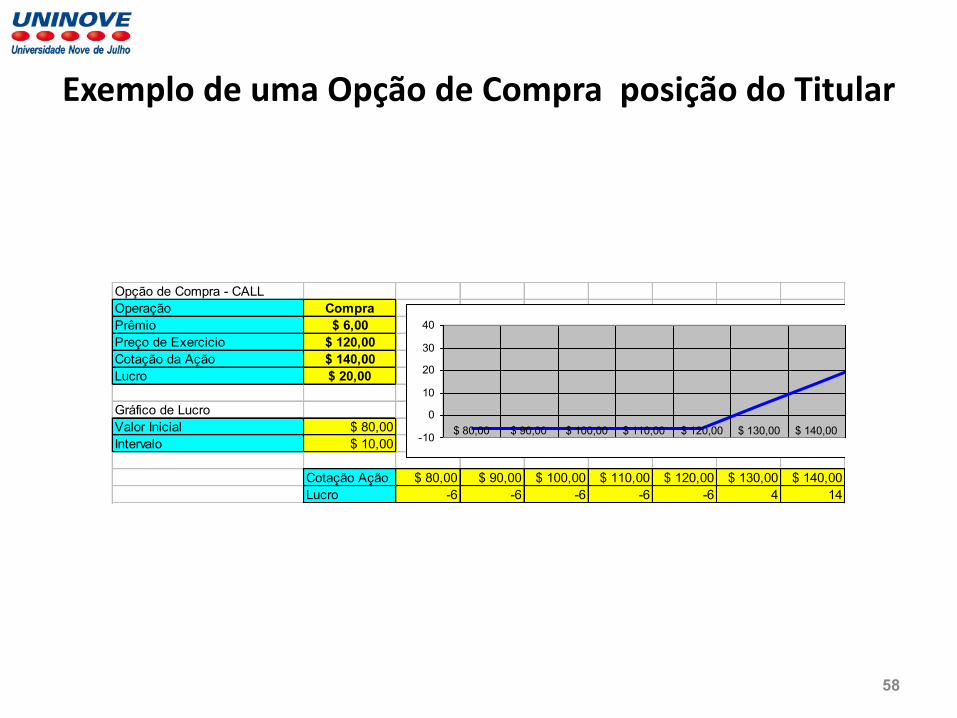

Exemplo de uma Opção de Compra posição do Titular

Opção de Compra - CALL

Operação Compra

Prêmio $ 6,00

Preço de Exercicio $ 120,00

Cotação da Ação $ 140,00

Lucro $ 20,00

Gráfico de Lucro

Valor Inicial $ 80,00

Intervalo $ 10,00

Cotação Ação $ 80,00 $ 90,00 $ 100,00 $ 110,00 $ 120,00 $ 130,00 $ 140,00

Lucro -6 -6 -6 -6 -6 4 14

-10

0

10

20

30

40

$ 80,00 $ 90,00 $ 100,00 $ 110,00 $ 120,00 $ 130,00 $ 140,00 $ 150,00 $ 160,00

58

Posição do Lançador no na venda de uma CALL

59

PE

P

PE + P

Legenda:

PE – Preço do Exercício

P - Prêmio

Opção será exercida - Lucro

Opção não deve ser exercida - Lucro

Opção será exercida - Prejuízo

PE

P

PE + P

Legenda:

PE – Preço do Exercício

P - Prêmio

PE

P

PE + P

Legenda:

PE – Preço do Exercício

P - Prêmio

Opção será exercida - Lucro Opção será exercida - Lucro

Opção não deve ser exercida - Lucro Opção não deve ser exercida - Lucro

Opção será exercida - Prejuízo Opção será exercida - Prejuízo

Exemplo de Posição do Lançador na venda de uma CALL

Opção de Compra - CALL

Operação Venda

Prêmio $ 5,00

Preço de Exercicio $ 120,00

Cotação da Ação $ 140,00

Lucro -$ 20,00

Gráfico de Lucro

Valor Inicial $ 80,00

Intervalo $ 10,00

Cotação Ação $ 80,00 $ 90,00 $ 100,00 $ 110,00 $ 120,00 $ 130,00 $ 140,00

Lucro 5 5 5 5 5 -5 -15

-40

-30

-20

-10

0

10

$ 80,00 $ 90,00 $ 100,00 $ 110,00 $ 120,00 $ 130,00 $ 140,00 $ 150,00 $ 160,00

60

Opção de Venda PUT

• O titular de uma opção de venda PUT tem o direito mas não a obrigação de vender o ativo do qual deriva a opção em um certo preço e em uma determinada data.

• Quem vende a PUT é o lançador da opção que recebe um prêmio do titular.

61

Operação de Compra de uma PUT – Posição do Titular

• Uma PUT com preço de exercicio X foi comprada pelo preço p denominado prêmio;

• Na data do seu exercício, o seu titular terá duas posições bem definidas:

– Se o preço da ação for menor que o preço de exercício da opção St<X, há vantagem em exercer o direito de venda da ação pelo valor X;

– Se o preço da ação for maior que o preço do exercício da opção St>X não haverá vantagem em exercer o direito de venda da ação pelo valor X;

– Não exercendo a PUT o titular incorre em um prejuízo igual ao prêmio da PUT;

– A expectativa do titular da PUT é que, até a data do exercício o preço da ação seja menor que o preço de exercício da opção;

– Se isso ocorrer evidentemente a opção será exercida com lucro;

– O titular da PUT terá lucro se o preço da ação for menor que a diferença entre o preço de exercício X e o prêmio p pago pela PUT quando St<X-p; 62

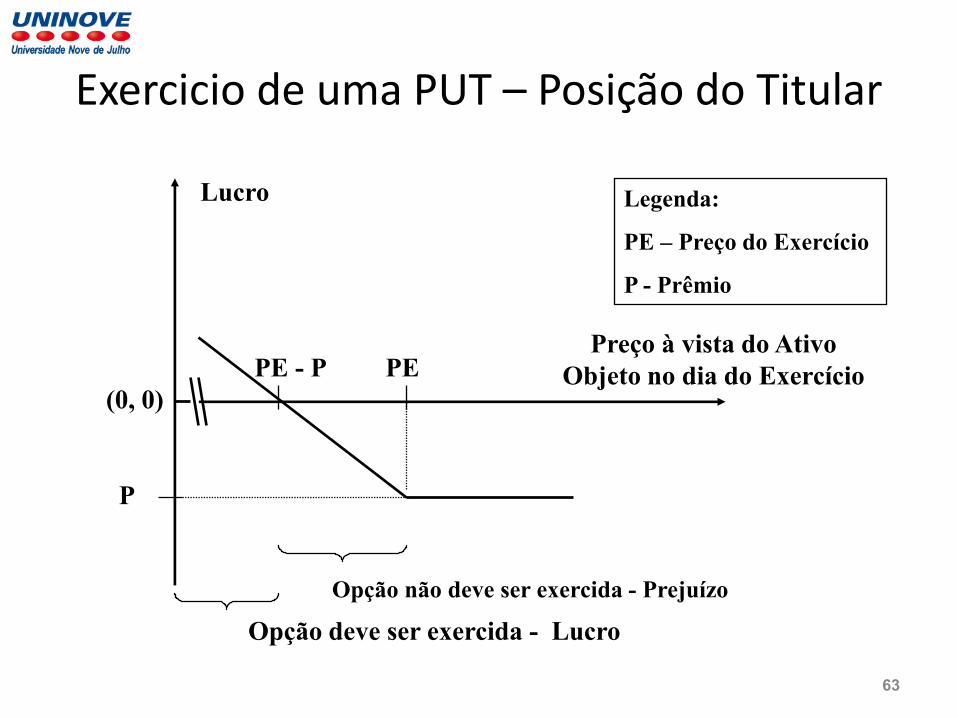

Exercicio de uma PUT – Posição do Titular

63

Preço à vista do Ativo

Objeto no dia do Exercício

Lucro

(0, 0)

PE - P

P

PE

Legenda:

PE – Preço do Exercício

P - Prêmio

Opção não deve ser exercida - Prejuízo

Opção deve ser exercida - Lucro

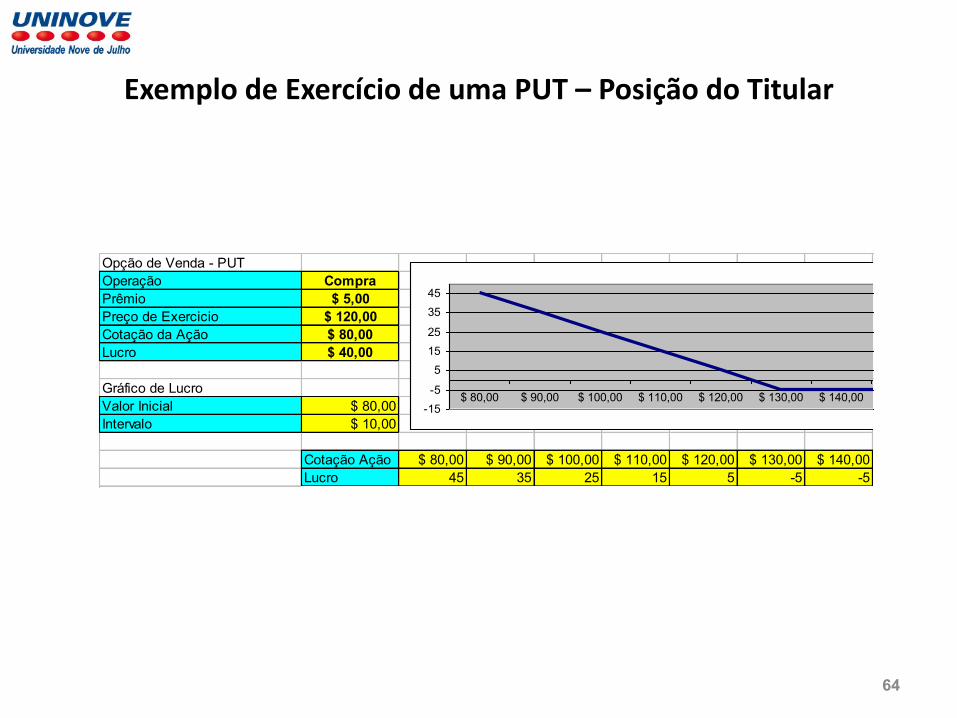

Exemplo de Exercício de uma PUT – Posição do Titular

Opção de Venda - PUT

Operação Compra

Prêmio $ 5,00

Preço de Exercicio $ 120,00

Cotação da Ação $ 80,00

Lucro $ 40,00

Gráfico de Lucro

Valor Inicial $ 80,00

Intervalo $ 10,00

Cotação Ação $ 80,00 $ 90,00 $ 100,00 $ 110,00 $ 120,00 $ 130,00 $ 140,00

Lucro 45 35 25 15 5 -5 -5

-15

-5

5

15

25

35

45

$ 80,00 $ 90,00 $ 100,00 $ 110,00 $ 120,00 $ 130,00 $ 140,00 $ 150,00 $ 160,00

64

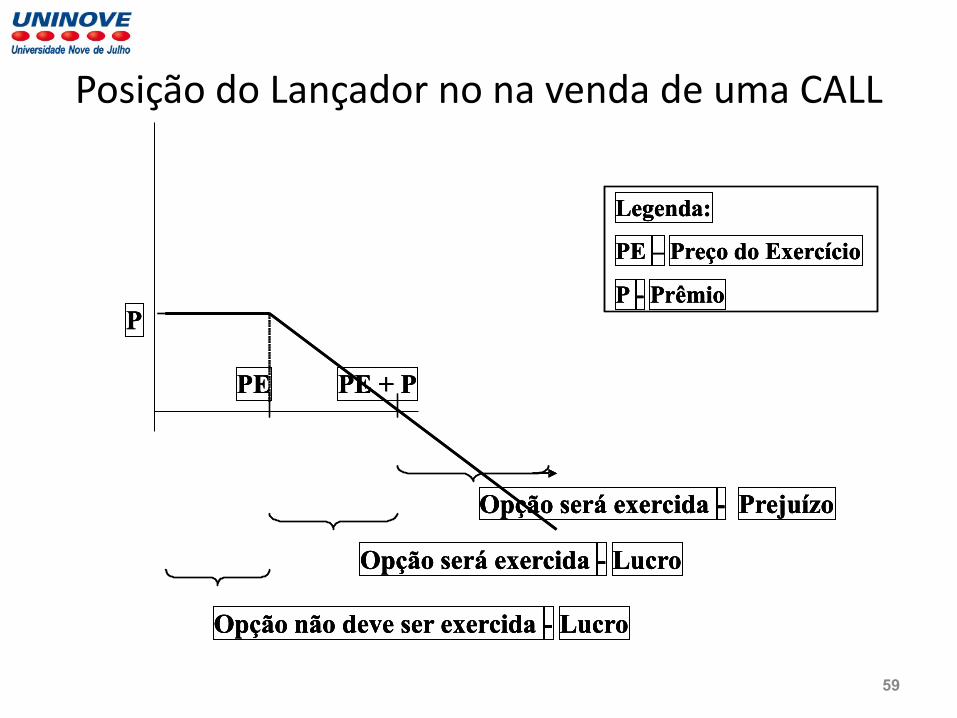

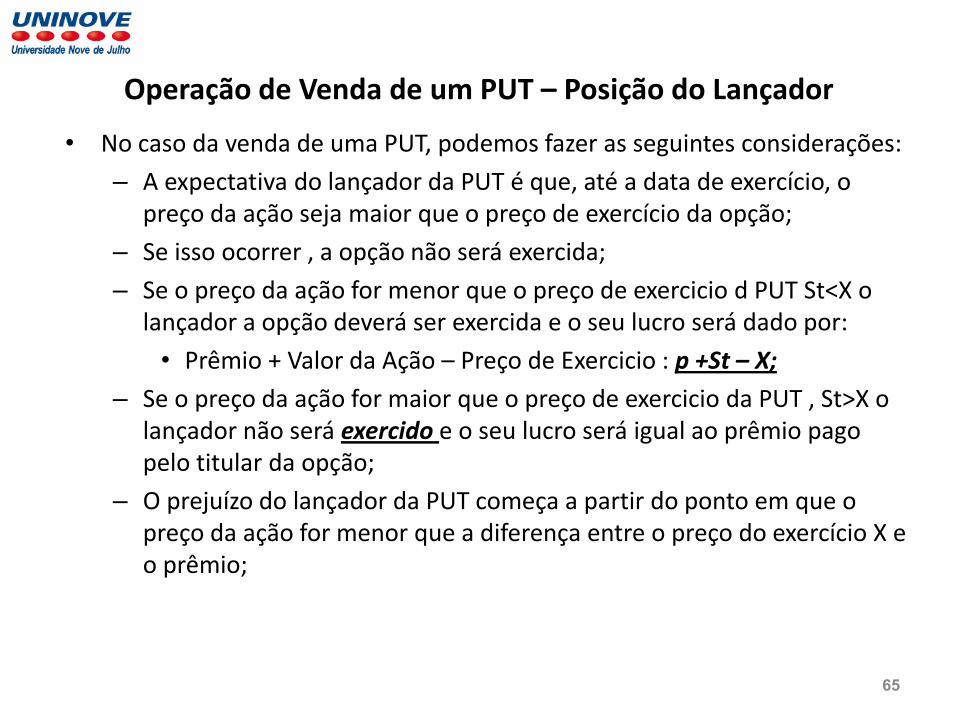

Operação de Venda de um PUT – Posição do Lançador

• No caso da venda de uma PUT, podemos fazer as seguintes considerações:

– A expectativa do lançador da PUT é que, até a data de exercício, o preço da ação seja maior que o preço de exercício da opção;

– Se isso ocorrer , a opção não será exercida;

– Se o preço da ação for menor que o preço de exercicio d PUT St<X o lançador a opção deverá ser exercida e o seu lucro será dado por:

• Prêmio + Valor da Ação – Preço de Exercicio : p +St – X;

– Se o preço da ação for maior que o preço de exercicio da PUT , St>X o lançador não será exercido e o seu lucro será igual ao prêmio pago pelo titular da opção;

– O prejuízo do lançador da PUT começa a partir do ponto em que o preço da ação for menor que a diferença entre o preço do exercício X e o prêmio;

65

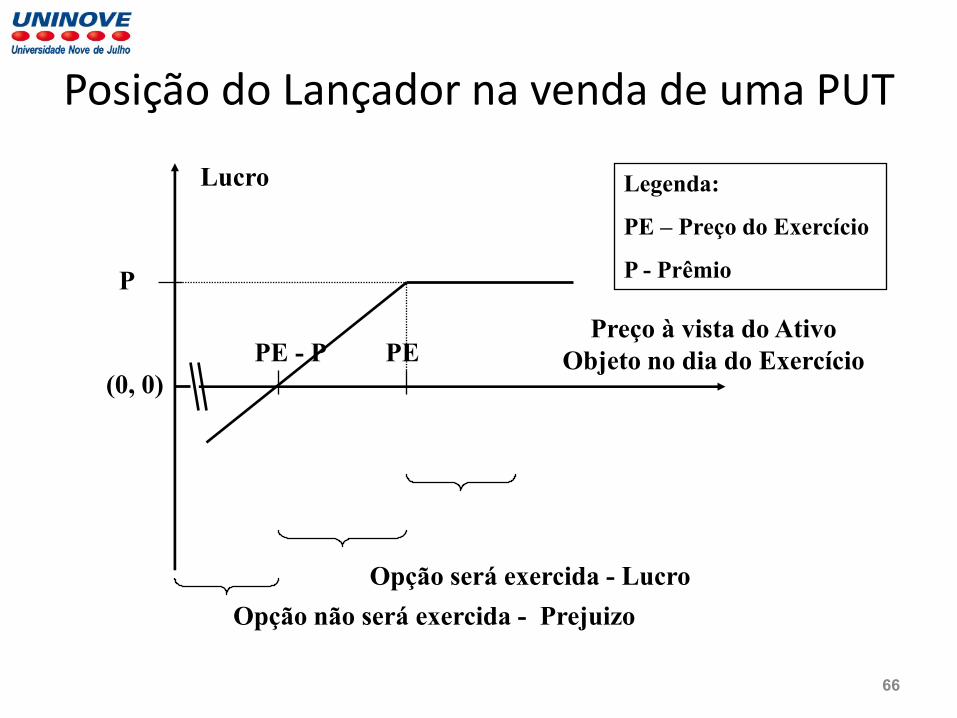

Posição do Lançador na venda de uma PUT

66

Preço à vista do Ativo

Objeto no dia do Exercício

Lucro

(0, 0)

PE - P

P

PE

Legenda:

PE – Preço do Exercício

P - Prêmio

Opção será exercida - Lucro

Opção não será exercida - Prejuizo

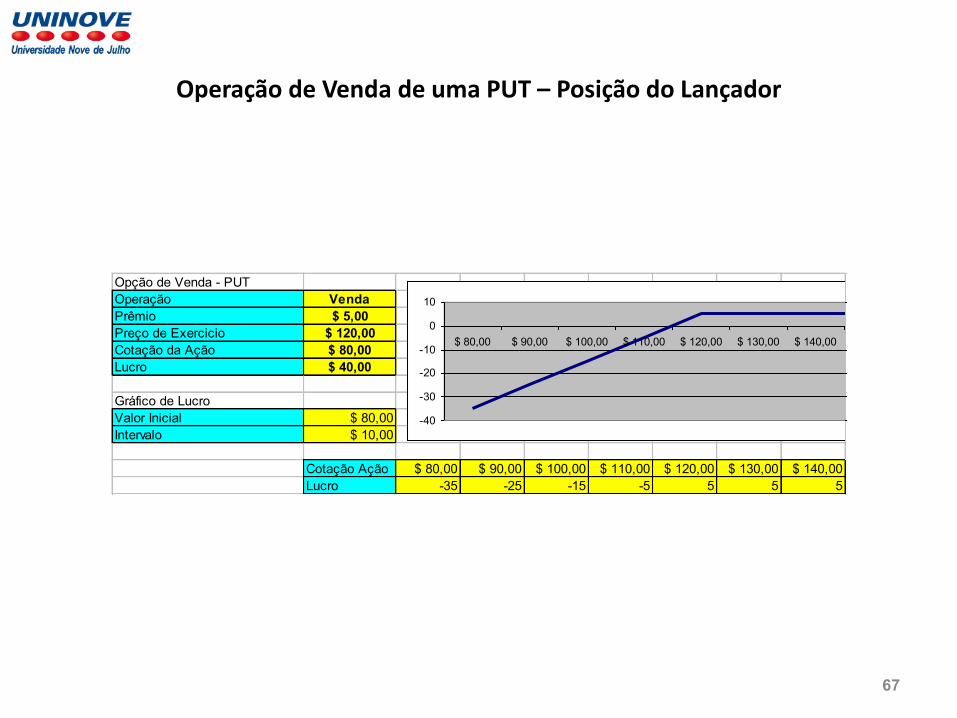

Operação de Venda de uma PUT – Posição do Lançador

Opção de Venda - PUT

Operação Venda

Prêmio $ 5,00

Preço de Exercicio $ 120,00

Cotação da Ação $ 80,00

Lucro $ 40,00

Gráfico de Lucro

Valor Inicial $ 80,00

Intervalo $ 10,00

Cotação Ação $ 80,00 $ 90,00 $ 100,00 $ 110,00 $ 120,00 $ 130,00 $ 140,00

Lucro -35 -25 -15 -5 5 5 5

-40

-30

-20

-10

0

10

$ 80,00 $ 90,00 $ 100,00 $ 110,00 $ 120,00 $ 130,00 $ 140,00 $ 150,00 $ 160,00

67

Operações de Hedge com Opções

• As opções são operações bem versáteis, podendo ser usadas tanto para especulação quanto para arbitragem e logicamente para o hedge;

• Dão a cobertura adequada para o risco e , quando compradas, permitem que participemos do lucro no caso do preço do ativo objeto evoluir a favor do investidor;

• O hedge com opções pode ser dividido em duas modalidades distintas:

– Na primeira a posição com opções fica mantida em carteira até o seu vencimento;

– Esta operação é conhecida como sendo Hedge estático;

– Na segunda modalidade as opções são mantidas em carteira por um determinado período de tempo, anterior ao seu vencimento , havendo a necessidade de um acompanhamento diário da eficiência deste hedge;

– Temos portanto uma gestão ou hedge dinâmico;

68

Operações de Hedge com opções

• A forma mais básica de hedge com opções é a compra de PUTS pelo produtor de mercadorias, e a compra de CALLS pelos consumidores;

• O produtor ao adquirir uma PUT etsá segurando o seu preço de venda no longo prazo, independentemente do que venha a acontecer no mercado no futuro;

• Evidentemente ele tem o direito de vender a sua mercadoria pelo preço de exercício, o que só irá ocorrer se o preço do mercado for menor que o preço de exercício da opção;

69

Exemplo de Hedge com uma Opção de PUT

• Um fazendeiro de café está preocupado com o preço futuro de seu produto e quer uma proteção;

• Ele enxerga dois cenários distintos :

– Cenário 1 : o preço da commodity sobe muito por causa de uma quebra de safra geral;

– Ou o preço do produto pode cair muito com uma super safra;

– O mercado hoje se apresenta muito volátil;

– O fazendeiro optou por uma opção de venda;

– Se o preço do café cair ele está protegido se subir ele vende pelo valor de mercado;

– O preço de exercício acordado com o seu corretor é de $ 1.50 por libra e foi pago um prêmio de $ 0,10 por libra;

70

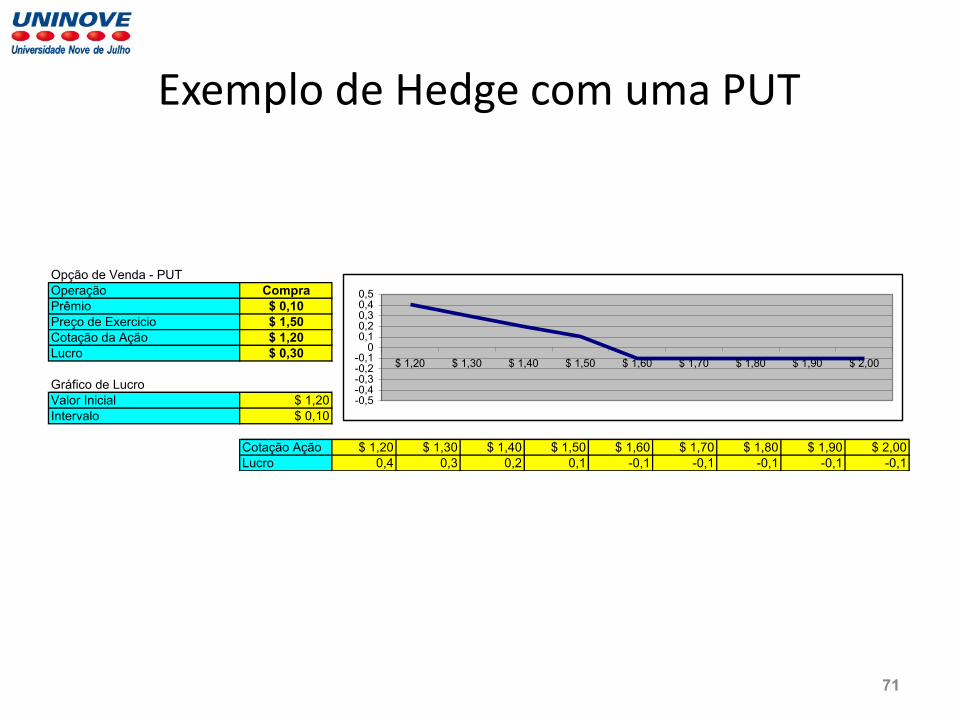

Exemplo de Hedge com uma PUT

Opção de Venda - PUT

Operação Compra

Prêmio $ 0,10

Preço de Exercicio $ 1,50

Cotação da Ação $ 1,20

Lucro $ 0,30

Gráfico de Lucro

Valor Inicial $ 1,20

Intervalo $ 0,10

Cotação Ação $ 1,20 $ 1,30 $ 1,40 $ 1,50 $ 1,60 $ 1,70 $ 1,80 $ 1,90 $ 2,00

Lucro 0,4 0,3 0,2 0,1 -0,1 -0,1 -0,1 -0,1 -0,1

-0,5-0,4-0,3-0,2-0,1

00,10,20,30,40,5

$ 1,20 $ 1,30 $ 1,40 $ 1,50 $ 1,60 $ 1,70 $ 1,80 $ 1,90 $ 2,00

71

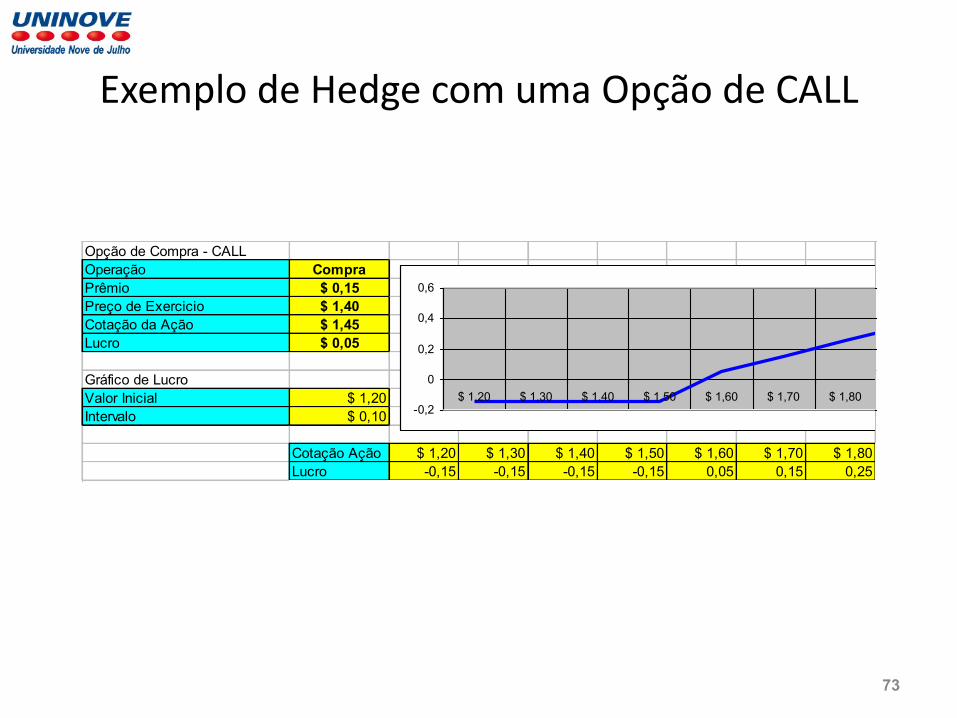

Exemplo de Hedge com uma Opção de CALL

• Vamos analisar agora o que acontece na ponta consumidora;

• Suponhamos que uma torrefadora de Café deseje manter um custo mínimo para a sua matéria prima, o Café, mas ao mesmo tempo ela também queira se beneficiar de eventuais baixas do Café;

• A sua estratégia de Hedge irá consistir em segurar os preços do café através de uma CALL;

• Vamos supor que ela compre CALLS com preço de exercicio de $1,40 a libra e pague um premio de $0,15 a libra;

72

Exemplo de Hedge com uma Opção de CALL

Opção de Compra - CALL

Operação Compra

Prêmio $ 0,15

Preço de Exercicio $ 1,40

Cotação da Ação $ 1,45

Lucro $ 0,05

Gráfico de Lucro

Valor Inicial $ 1,20

Intervalo $ 0,10

Cotação Ação $ 1,20 $ 1,30 $ 1,40 $ 1,50 $ 1,60 $ 1,70 $ 1,80

Lucro -0,15 -0,15 -0,15 -0,15 0,05 0,15 0,25

-0,2

0

0,2

0,4

0,6

$ 1,20 $ 1,30 $ 1,40 $ 1,50 $ 1,60 $ 1,70 $ 1,80 $ 1,90 $ 2,00

73