apostila legislação tributária

TRANSCRIPT

5/11/2018 Apostila Legislação Tributária - slidepdf.com

http://slidepdf.com/reader/full/apostila-legislacao-tributaria 1/37

Página 1

CURSO

LEGISLAÇÃO

TRIBUTÁRIA

INSTRURORA: MARGARETE PÁSCOA TAMANINI

5/11/2018 Apostila Legislação Tributária - slidepdf.com

http://slidepdf.com/reader/full/apostila-legislacao-tributaria 2/37

Página 2

ÍNDICETÍTULO PÁGINA

1. Nota fiscal1.1 Conceito................................................. 41.2 Notas para contribuinte do IPI................... 41.3 Modelo de DANFE.................................... 51.4 Notas para não contribuinte do IPI............. 61.5 Nota fiscal eletrônica................................ 6 a 9

2. Informações da nota fiscal........................2.1 Número.................................................. 9 a 102.2 Natureza da operação............................... 10

2.3 CFOP...................................................... 10 a 112.4 Insc. Estadual Contribuinte Subst. Dest....... 112.5 Destinatário/Remetente............................ 112.6 Data da emissão...................................... 112.7 Data da saída ......................................... 112.8 Cód. do Produto....................................... 112.9 Descrição do Produto................................ 11 a 122.10 Classificação Fiscal................................... 122.11 CST........................................................ 12 a 132.12 UNID...................................................... 132.13 Quantidade.............................................. 132.14 Valor unitário........................................... 132.15 Valor Total............................................... 132.16 Alíquotas (ICMS/IPI)................................. 13 a 162.17 Valor do IPI............................................. 16 a 172.18 Base de cálculo do ICMS............................ 17 a 192.19 Valor do ICMS.......................................... 192.20 Base de cálculo do ICMS substituição.......... 192.21 Valor do ICMS substituição......................... 19 a 202.22 Valor total dos produtos............................. 202.23 Valor do frete........................................... 20

2.24 Valor do seguro........................................ 202.25 Outras despesas acessórias........................ 202.26 Valor total do IPI...................................... 202.27 Valor total da nota.................................... 202.28 Imposto de Importação.............................. 212.29 PIS/COFINS Importação............................. 21 a 23

3. Cálculo - nota fisca l3.1 Conceitos – Imp.por Encomenda e por Cta eOrdem............................................................. 23

3.2 Cálculo NF de Entrada na Op. por Cta Própria,Encomenda e Conta e Ordem.............................. 23 a 24

5/11/2018 Apostila Legislação Tributária - slidepdf.com

http://slidepdf.com/reader/full/apostila-legislacao-tributaria 3/37

Página 3

3.3 Cálculo NF de Saída da Op. Por Cta Própria eEncomenda...................................................... 24 a 253.4 Cálculo NF de Saída na Op. por Cta e Ordem

de Terceiros..................................................... 254. Calcu lo de PIS/ COFINS...............................4.1 PIS/COFINS sobre faturamento................... 25 a 284.2 Lucro Real................................................ 28 a 294.3 Lucro presumido........................................ 29 a 30

5. Livros fiscais..............................................5.1 Registro de Entradas.................................... 30 a 315.2 Registro de Saídas....................................... 31 a 325.3 Registro de Cont. da Produção e do Estoque.. 325.4 Registro de Selo Especial de Controle............. 325.5 Reg. de Ut. de Doc. Fiscais e T. de Ocorrências. 32 a 335.6 Registro de Inventário................................... 335.7 Registro de Apuração do ICMS........................ 33 a 345.8 Registro de Apuração do IPI.......................... 345.9 Controle de Cr. de ICMS do Ativo Perm.CIAP... 34 a 35

6. SINTEGRA..............................................6.1 Conceito........................................................35 a 366.2 Quem está obrigado....................................... 36

6.3 Como validar as informações............................36 a 37

5/11/2018 Apostila Legislação Tributária - slidepdf.com

http://slidepdf.com/reader/full/apostila-legislacao-tributaria 4/37

Página 4

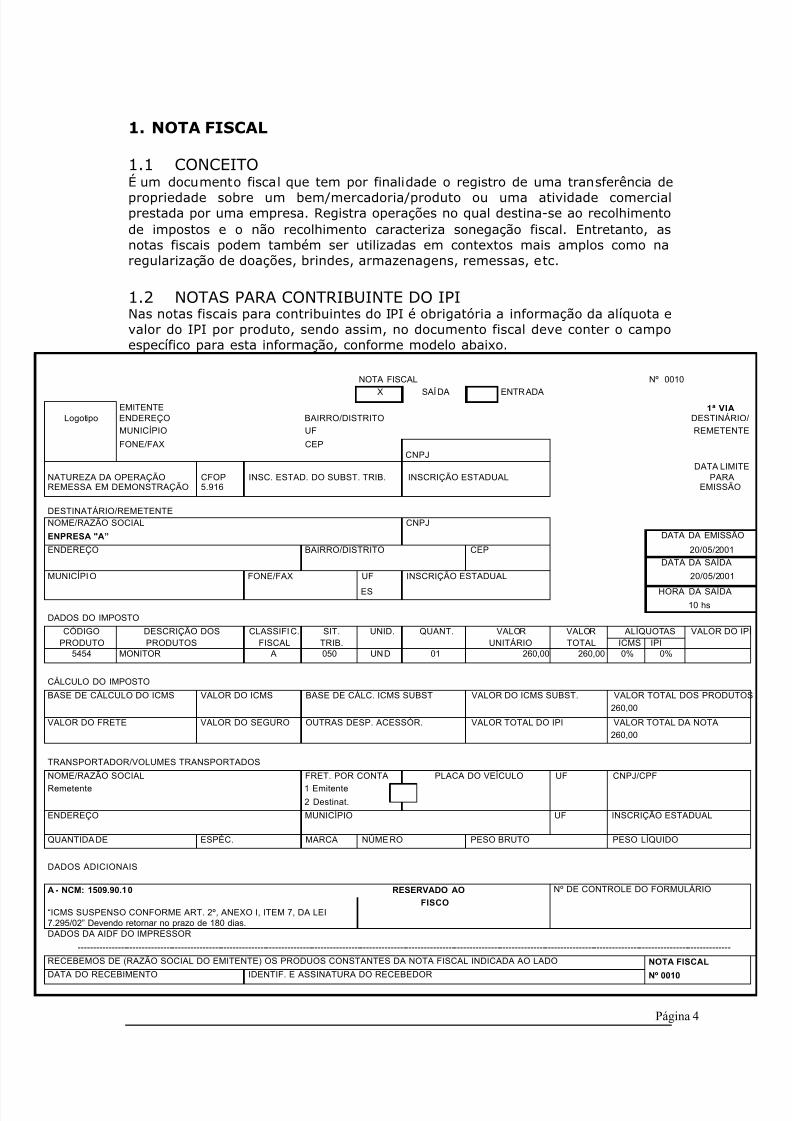

1. NOTA FISCAL

1.1 CONCEITOÉ um documento fiscal que tem por finalidade o registro de uma transferência depropriedade sobre um bem/mercadoria/produto ou uma atividade comercialprestada por uma empresa. Registra operações no qual destina-se ao recolhimentode impostos e o não recolhimento caracteriza sonegação fiscal. Entretanto, asnotas fiscais podem também ser utilizadas em contextos mais amplos como naregularização de doações, brindes, armazenagens, remessas, etc.

1.2 NOTAS PARA CONTRIBUINTE DO IPINas notas fiscais para contribuintes do IPI é obrigatória a informação da alíquota evalor do IPI por produto, sendo assim, no documento fiscal deve conter o campoespecífico para esta informação, conforme modelo abaixo.

NOTA FISCAL Nº 0010X SAÍDA ENTRADA

EMITENTE 1ª VIA Logotipo ENDEREÇO BAIRRO/DISTRITO DESTINÁRIO/

MUNICÍPIO UF REMETENTE

FONE/FAX CEPCNPJ

NATUREZA DA OPERAÇÃO CFOP INSC. ESTAD. DO SUBST. TRIB. INSCRIÇÃO ESTADUALDATA LIMITE

PARAREMESSA EM DEMONSTRAÇÃO 5.916 EMISSÃO

DESTINATÁRIO/REMETENTENOME/RAZÃO SOCIAL CNPJ

ENPRESA "A” DATA DA EMISSÃO

ENDEREÇO BAIRRO/DISTRITO CEP 20/05/2001DATA DA SAÍDA

MUNICÍPIO FONE/FAX UF INSCRIÇÃO ESTADUAL 20/05/2001ES HORA DA SAÍDA

10 hsDADOS DO IMPOSTO

CÓDIGO DESCRIÇÃO DOS CLASSIFIC. SIT. UNID. QUANT. VALOR VALOR ALÍQUOTAS VALOR DO IPIPRODUTO PRODUTOS FISCAL TRIB. UNITÁRIO TOTAL ICMS IPI

5454 MONITOR A 050 UND 01 260,00 260,00 0% 0%

CÁLCULO DO IMPOSTO

BASE DE CÁLCULO DO ICMS VALOR DO ICMS BASE DE CÁLC. ICMS SUBST VALOR DO ICMS SUBST. VALOR TOTAL DOS PRODUTOS260,00

VALOR DO FRETE VALOR DO SEGURO OUTRAS DESP. ACESSÓR. VALOR TOTAL DO IPI VALOR TOTAL DA NOTA260,00

TRANSPORTADOR/VOLUMES TRANSPORTADOSNOME/RAZÃO SOCIAL FRET. POR CONTA PLACA DO VEÍCULO UF CNPJ/CPFRemetente 1 Emitente

2 Destinat.

ENDEREÇO MUNICÍPIO UF INSCRIÇÃO ESTADUAL

QUANTIDADE ESPÉC. MARCA NÚMER O PESO BRUTO PESO LÍQUIDO

DADOS ADICIONAIS

A - NCM: 1509.90.10 RESERVADO AO Nº DE CONTROLE DO FORMULÁRIO

“ICMS SUSPENSO CONFORME ART. 2º, ANEXO I, ITEM 7, DA LEI7.295/02” Devendo retornar no prazo de 180 dias.

FISCO

DADOS DA AIDF DO IMPRESSOR

-----------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------

RECEBEMOS DE (RAZÃO SOCIAL DO EMITENTE) OS PRODUOS CONSTANTES DA NOTA FISCAL INDICADA AO LADO NOTA FISCAL

DATA DO RECEBIMENTO IDENTIF. E ASSINATURA DO RECEBEDOR Nº 0010

5/11/2018 Apostila Legislação Tributária - slidepdf.com

http://slidepdf.com/reader/full/apostila-legislacao-tributaria 5/37

Página 5

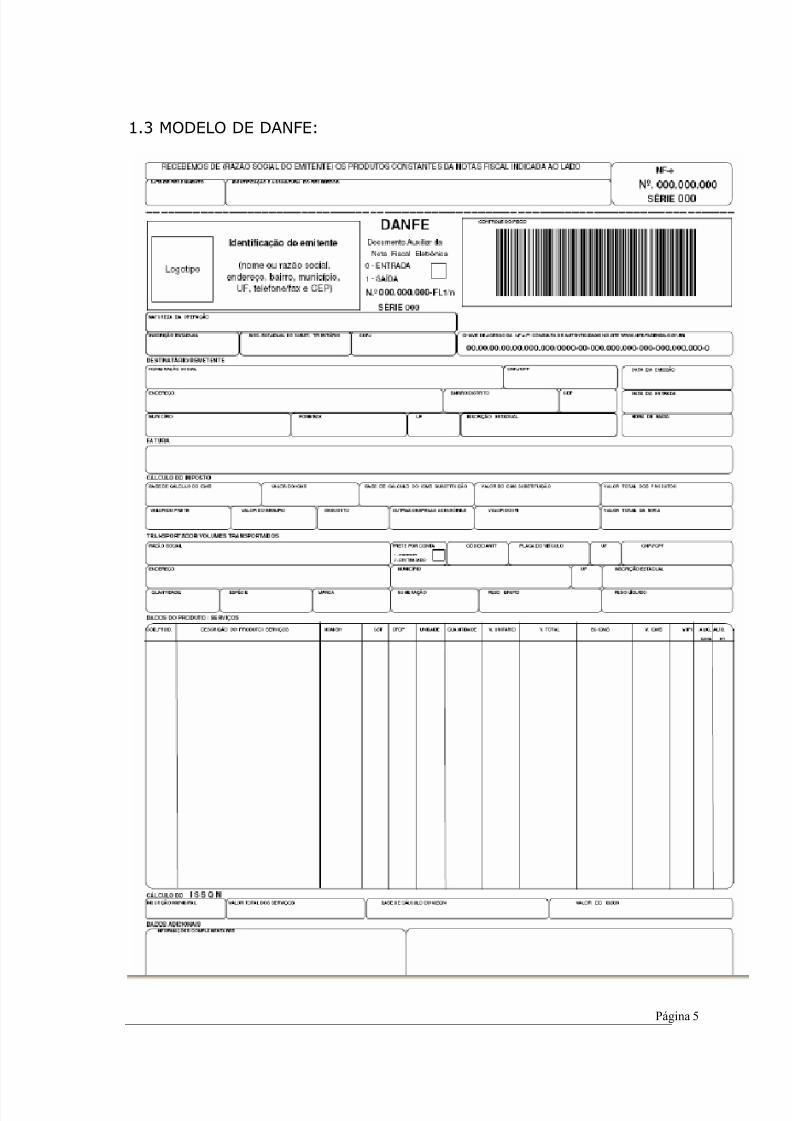

1.3 MODELO DE DANFE:

5/11/2018 Apostila Legislação Tributária - slidepdf.com

http://slidepdf.com/reader/full/apostila-legislacao-tributaria 6/37

Página 6

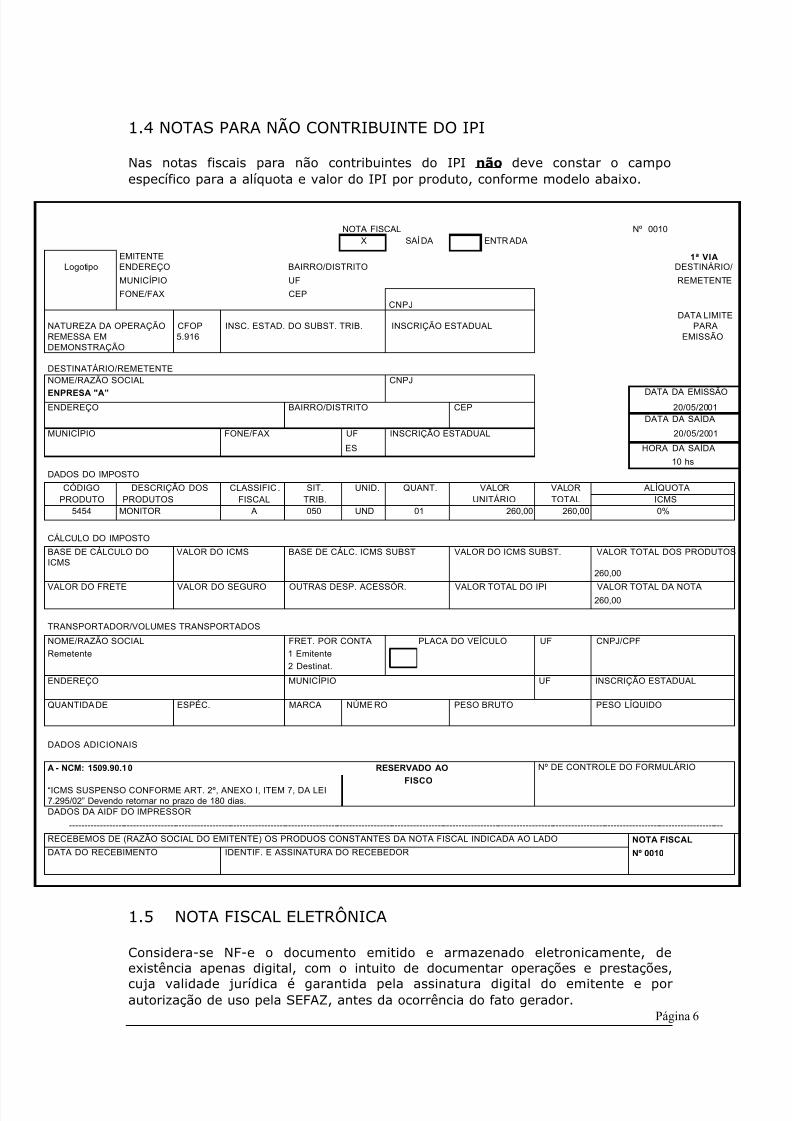

1.4 NOTAS PARA NÃO CONTRIBUINTE DO IPI

Nas notas fiscais para não contribuintes do IPI não deve constar o campoespecífico para a alíquota e valor do IPI por produto, conforme modelo abaixo.

NOTA FISCAL Nº 0010X SAÍDA ENTRADA

EMITENTE 1ª VIA Logotipo ENDEREÇO BAIRRO/DISTRITO DESTINÁRIO/

MUNICÍPIO UF REMETENTE

FONE/FAX CEPCNPJ

NATUREZA DA OPERAÇÃO CFOP INSC. ESTAD. DO SUBST. TRIB. INSCRIÇÃO ESTADUALDATA LIMITE

PARAREMESSA EMDEMONSTRAÇÃO

5.916 EMISSÃO

DESTINATÁRIO/REMETENTE

NOME/RAZÃO SOCIAL CNPJENPRESA "A” DATA DA EMISSÃO

ENDEREÇO BAIRRO/DISTRITO CEP 20/05/2001DATA DA SAÍDA

MUNICÍPIO FONE/FAX UF INSCRIÇÃO ESTADUAL 20/05/2001

ES HORA DA SAÍDA

10 hsDADOS DO IMPOSTO

CÓDIGO DESCRIÇÃO DOS CLASSIFIC. SIT. UNID. QUANT. VALOR VALOR ALÍQUOTAPRODUTO PRODUTOS FISCAL TRIB. UNITÁRIO TOTAL ICMS

5454 MONITOR A 050 UND 01 260,00 260,00 0%

CÁLCULO DO IMPOSTO

BASE DE CÁLCULO DOICMS

VALOR DO ICMS BASE DE CÁLC. ICMS SUBST VALOR DO ICMS SUBST. VALOR TOTAL DOS PRODUTOS

260,00VALOR DO FRETE VALOR DO SEGURO OUTRAS DESP. ACESSÓR. VALOR TOTAL DO IPI VALOR TOTAL DA NOTA

260,00

TRANSPORTADOR/VOLUMES TRANSPORTADOS

NOME/RAZÃO SOCIAL FRET. POR CONTA PLACA DO VEÍCULO UF CNPJ/CPFRemetente 1 Emitente

2 Destinat.

ENDEREÇO MUNICÍPIO UF INSCRIÇÃO ESTADUAL

QUANTIDADE ESPÉC. MARCA NÚM ERO PESO BRUTO PESO LÍQUIDO

DADOS ADICIONAIS

A - NCM: 1509.90.10 RESERVADO AO Nº DE CONTROLE DO FORMULÁRIO

“ICMS SUSPENSO CONFORME ART. 2º, ANEXO I, ITEM 7, DA LEI7.295/02” Devendo retornar no prazo de 180 dias.

FISCO

DADOS DA AIDF DO IMPRESSOR

-----------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------

RECEBEMOS DE (RAZÃO SOCIAL DO EMITENTE) OS PRODUOS CONSTANTES DA NOTA FISCAL INDICADA AO LADO NOTA FISCAL

DATA DO RECEBIMENTO IDENTIF. E ASSINATURA DO RECEBEDOR Nº 0010

1.5 NOTA FISCAL ELETRÔNICA

Considera-se NF-e o documento emitido e armazenado eletronicamente, deexistência apenas digital, com o intuito de documentar operações e prestações,cuja validade jurídica é garantida pela assinatura digital do emitente e porautorização de uso pela SEFAZ, antes da ocorrência do fato gerador.

5/11/2018 Apostila Legislação Tributária - slidepdf.com

http://slidepdf.com/reader/full/apostila-legislacao-tributaria 7/37

Página 7

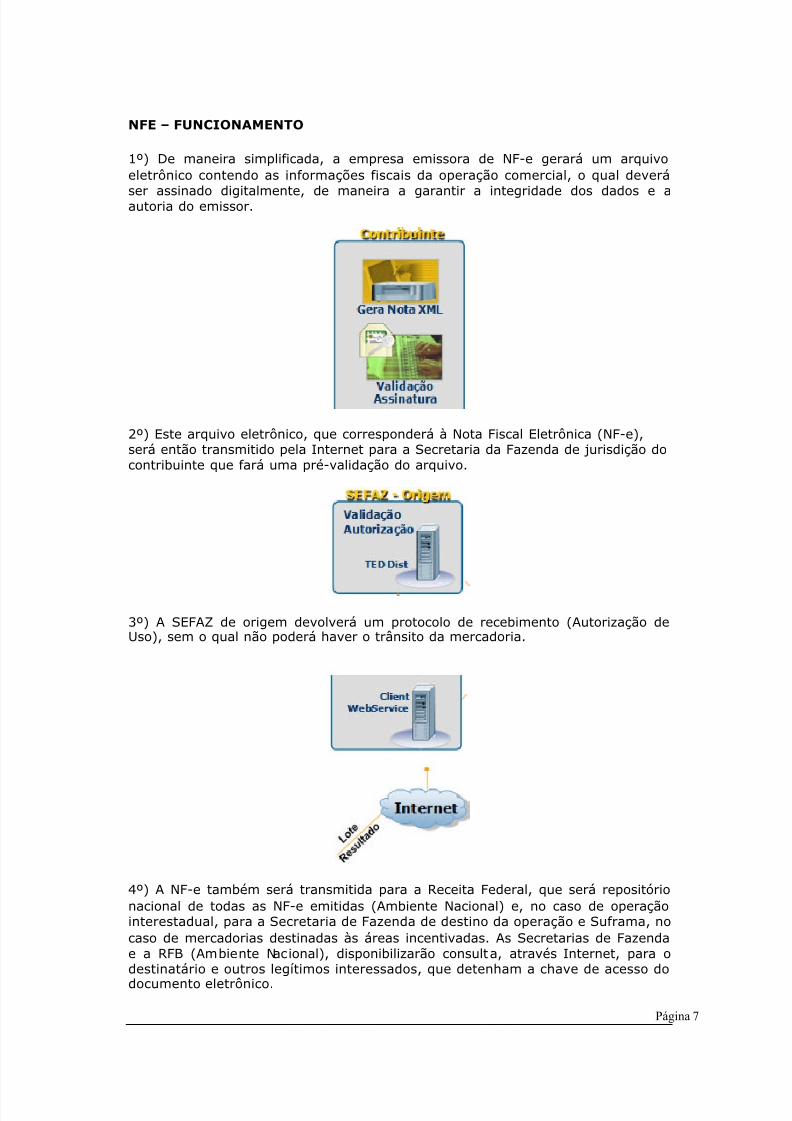

NFE – FUNCIONAMENTO

1º) De maneira simplificada, a empresa emissora de NF-e gerará um arquivoeletrônico contendo as informações fiscais da operação comercial, o qual deverá

ser assinado digitalmente, de maneira a garantir a integridade dos dados e aautoria do emissor.

2º) Este arquivo eletrônico, que corresponderá à Nota Fiscal Eletrônica (NF-e),será então transmitido pela Internet para a Secretaria da Fazenda de jurisdição docontribuinte que fará uma pré-validação do arquivo.

3º) A SEFAZ de origem devolverá um protocolo de recebimento (Autorização deUso), sem o qual não poderá haver o trânsito da mercadoria.

4º) A NF-e também será transmitida para a Receita Federal, que será repositórionacional de todas as NF-e emitidas (Ambiente Nacional) e, no caso de operaçãointerestadual, para a Secretaria de Fazenda de destino da operação e Suframa, nocaso de mercadorias destinadas às áreas incentivadas. As Secretarias de Fazenda

e a RFB (Ambiente Nacional), disponibilizarão consulta, através Internet, para odestinatário e outros legítimos interessados, que detenham a chave de acesso dodocumento eletrônico.

5/11/2018 Apostila Legislação Tributária - slidepdf.com

http://slidepdf.com/reader/full/apostila-legislacao-tributaria 8/37

Página 8

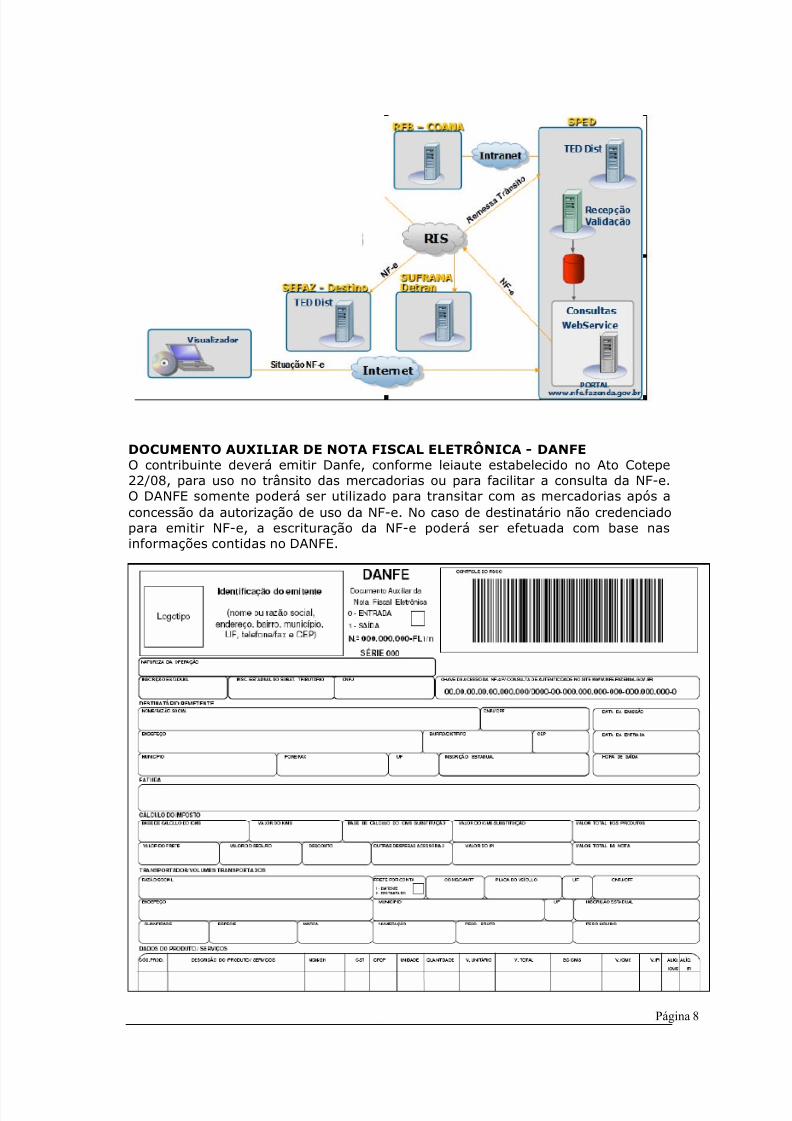

DOCUMENTO AUXILI AR DE NOTA FISCAL ELETRÔNICA - DANFEO contribuinte deverá emitir Danfe, conforme leiaute estabelecido no Ato Cotepe22/08, para uso no trânsito das mercadorias ou para facilitar a consulta da NF-e.O DANFE somente poderá ser utilizado para transitar com as mercadorias após aconcessão da autorização de uso da NF-e. No caso de destinatário não credenciadopara emitir NF-e, a escrituração da NF-e poderá ser efetuada com base nasinformações contidas no DANFE.

5/11/2018 Apostila Legislação Tributária - slidepdf.com

http://slidepdf.com/reader/full/apostila-legislacao-tributaria 9/37

Página 9

O objetivo principal do projeto Nota Fiscal Eletrônica é a implantação de ummodelo nacional de documento fiscal eletrônico, que substitua a sistemática atualdo documento fiscal em papel, com validade jurídica para todos os fins,simplificando as obrigações acessórias dos contribuintes, ao mesmo tempo em que

permite um controle em tempo real das operações comerciais pelo fisco.

Este documento não se confunde com os previstos nas legislações de algunsmunicípios, que é destinada aos contribuintes do ISS. Apesar de haver campos naNF-e, para dados relativos à prestação de serviços sujeitos ao imposto municipal,é necessário que seja firmado um termo de acordo com o município para suautilização. É importante consultar a existência deste acordo antes de utilizar oscampos destinados ao ISS.

2. INFORMAÇÕES DA NOTA FISCAL

2.1 NÚMEROCorresponde ao número sequencial descrito na nota fiscal.

A numeração da nota fiscal será reiniciada sempre que houver:

1. Adoção de séries distintas; ou

2. Troca do modelo 1 para 1-A e vice-versa;

3. Atingido o número 999.999, sendo que neste último caso a numeraçãodeverá ser recomeçada com a mesma designação de série e subsérie.

O usuário de sistema eletrônico de processamento de dados, para os casos emque a quantidade de itens de mercadorias não puder ser discriminada em umúnico formulário, poderá o contribuinte utilizar mais de um formulário para umamesma nota fiscal, obedecido o seguinte:

1 - em cada formulário, exceto o último, deverá constar, no campo InformaçõesComplementares do quadro Dados Adicionais, a expressão "Folha XX/NN -Continua", sendo NN o número total de folhas utilizadas e XX o número querepresenta a seqüência da folha no conjunto total utilizado;2 - quando não se conhecer previamente a quantidade de formulários a seremutilizados, omitir-se-á, salvo o disposto no item 3 abaixo, o número total de folhas

utilizadas (NN);3- os campos referentes aos quadros "Cálculo do Imposto eTransportador/Volumes Transportados" só deverão ser preenchidos no últimoformulário, que também deverá conter, no referido campo "InformaçõesComplementares", a expressão "Folha XX/NN";4 - nos formulários que antecedem o último, os campos referentes ao quadro"Cálculo do Imposto" deverão ser preenchidos com asteriscos (*).5 - fica limitada a 990 (novecentos e noventa) a quantidade de itens demercadoria por nota fiscal emitida.

Obs.: As indicações referentes ao transportador e à data da efetiva saída damercadoria do estabelecimento podem ser feitas mediante a utilização de qualquer

meio gráfico indelével (que não pode apagar).

5/11/2018 Apostila Legislação Tributária - slidepdf.com

http://slidepdf.com/reader/full/apostila-legislacao-tributaria 10/37

Página 10

Importante: O DANFE poderá ser emitido em mais de uma folha, assim umDANFE poderá ter tantas folhas quantas forem necessárias para discriminação dasmercadorias.

Fundamentação Legal: Cláusula nona do CONVÊNIO ICMS 57/ 95

2.2 NATUREZA DA OPERAÇÃO

Deve ser informada a natureza da operação de que decorrer a saída ou a entrada,tal como venda, compra, transferência, devolução, importação, consignação,remessa para fins de demonstração, de industrialização ou outra, etc., conformeconsta no Anexo Único do Convênio SINEF s/n, de 15 de dezembro de 1970.

2.3 CFOP

O Código Fiscal de Operações e Prestações vem relacionado no Anexo Único doConvênio SINEF s/n, de 15 de dezembro de 1970, e suas devidas alterações.

Podem ser classificados pelos seguintes títulos:

DAS ENTRADAS DE MERCADORIAS E BENS E DA AQUISIÇÃO DE SERVIÇOS

1.000 - ENTRADAS OU AQUISIÇÕES DE SERVIÇOS DO ESTADO

Classificam-se, neste grupo, as operações ou prestações em que oestabelecimento remetente esteja localizado na mesma unidade da Federação dodestinatário.

2.000 - ENTRADAS OU AQUISIÇÕES DE SERVIÇOS DE OUTROS ESTADOSClassificam-se, neste grupo, as operações ou prestações em que oestabelecimento remetente esteja localizado em unidade da Federação diversadaquela do destinatário.

3.000 - ENTRADAS OU AQUISIÇÕES DE SERVIÇOS DO EXTERIORClassificam-se, neste grupo, as entradas de mercadorias oriundas de outro país,

inclusive as decorrentes de aquisição por arrematação, concorrência ou qualqueroutra forma de alienação promovida pelo poder público, e os serviços iniciadosno exterior.

DAS SAÍDAS DE MERCADORIAS, BENS OU PRESTAÇÃO DE SERVIÇOS

Classificam-se, neste grupo, as operações ou prestações em que oestabelecimento remetente esteja localizado na mesma unidade da Federação dodestinatário.

6.000 - SAÍDAS OU PRESTAÇÕES DE SERVIÇOS PARA OUTROS ESTADOSClassificam-se, neste grupo, as operações ou prestações em que oestabelecimento remetente esteja localizado em unidade da Federação diversadaquela do destinatário.

7.000 - SAÍDAS OU PRESTAÇÕES DE SERVIÇOS PARA O EXTERIORClassificam-se, neste grupo, as operações ou prestações em que o destinatárioesteja localizado em outro país.

É permitida a inclusão de operações enquadradas em diferentes códigos fiscaisnuma mesma nota fiscal, hipótese em que esses códigos serão indicados, no

5.000 - SAÍDAS OU PRESTAÇÕES DE SERVIÇOS PARA O ESTADO

5/11/2018 Apostila Legislação Tributária - slidepdf.com

http://slidepdf.com/reader/full/apostila-legislacao-tributaria 11/37

Página 11

campo "CFOP", e no quadro "Dados do Produto", na linha correspondente a cadaitem, após a descrição do produto.

2.4 INSCRIÇÃO ESTADUAL CONTRIBUINTE SUBSTITUTO

DESTRIBUTÁRIO

Quando determinado contribuinte efetua operações com mercadorias no qual éobrigatório o recolhimento do ICMS Substituição Tributária para determinadosestados com frequência, pode se registra r neste estado como contribuintesubstituto, assim, poderá recolher o ICMS Substituição Tributária mensalmente,visto que tem a inscrição no estado de destino para este fim.Para os contribuintes que tem esta inscrição devem informá-las neste campo nodocumento fiscal.Os contribuintes que não tiverem esta inscrição deverão deixar este campo sempreenchimento e pagar o ICMS substituição tributária à vista, ou seja, nomomento da emissão da nota fiscal.

CONCEITOSContribuinte substituto é aquele ao qual a legislação determina que se torne oresponsável pelo recolhimento do imposto, embora não tenha ligação direta com aocorrência do fato gerador.Contribuinte substituído é aquele que dá causa ao fato gerador, mas ficadispensado do recolhimento do imposto, visto que a legislação o dispensa destaobrigação, atribuindo-a ao substituto.

2.5 DESTINATÁRIO/REMETENTE

Para a nota fiscal de saída, deve ser informado o nome ou a razão social docliente/destinatário, para nota fiscal de entrada deve ser informado o nome ou arazão social do fornecedor/remetente, bem como o endereço completo, CNPJ/CPF,Inscrição estadual, se houver.

2.6 DATA DA EMISSÃO

Deve corresponder a data que foi gerada o documento fiscal.

2.7 DATA DA SAÍDA

Deve corresponder a data que ocorrer a saída da mercadoria do estabelecimento.Sendo que não pode existir uma diferença grande entre a data da emissão e datada saída.

2.8 CÓDIGO DO PRODUTO

Corresponde ao código interno adotado pelo estabelecimento para identificação doproduto.

2.9 DESCRIÇÃO DO PRODUTO

Compreende o nome, a marca, o tipo, o modelo, a série, a espécie, a qualidade eos demais elementos que permitam sua perfeita identificação.

5/11/2018 Apostila Legislação Tributária - slidepdf.com

http://slidepdf.com/reader/full/apostila-legislacao-tributaria 12/37

Página 12

Nas operações sujeitas a mais de uma alíquota ou situação tributária, os dados doquadro "Dados do Produto" deverão ser subtotalizados por alíquota ou situaçãotributária.Caso o campo "Informações Complementares" não seja suficiente para conter as

indicações exigidas, poderá ser utilizado, excepcionalmente, o quadro "Dados doProduto", desde que não prejudique a sua clareza.

2.10 CLASSIFICAÇÃO FISCAL

Deve ser informado quando exigidos pela legislação do IPI, ou seja, para oscontribuintes do IPI e equiparados, tal classificação corresponde a NCM(nomenclatura comum do MERCOSUL) do produto.Em substituição à aposição dos códigos da Tabela de Incidência do Imposto sobreProdutos Industrializados –TIPI –, no campo "Classificação Fiscal", poderá serindicado outro código, desde que, no campo "Informações Complementares", doquadro "Dados Adicionais", ou no verso da nota fiscal, seja impressa, por meio

indelével, tabela com a respectiva decodificação.

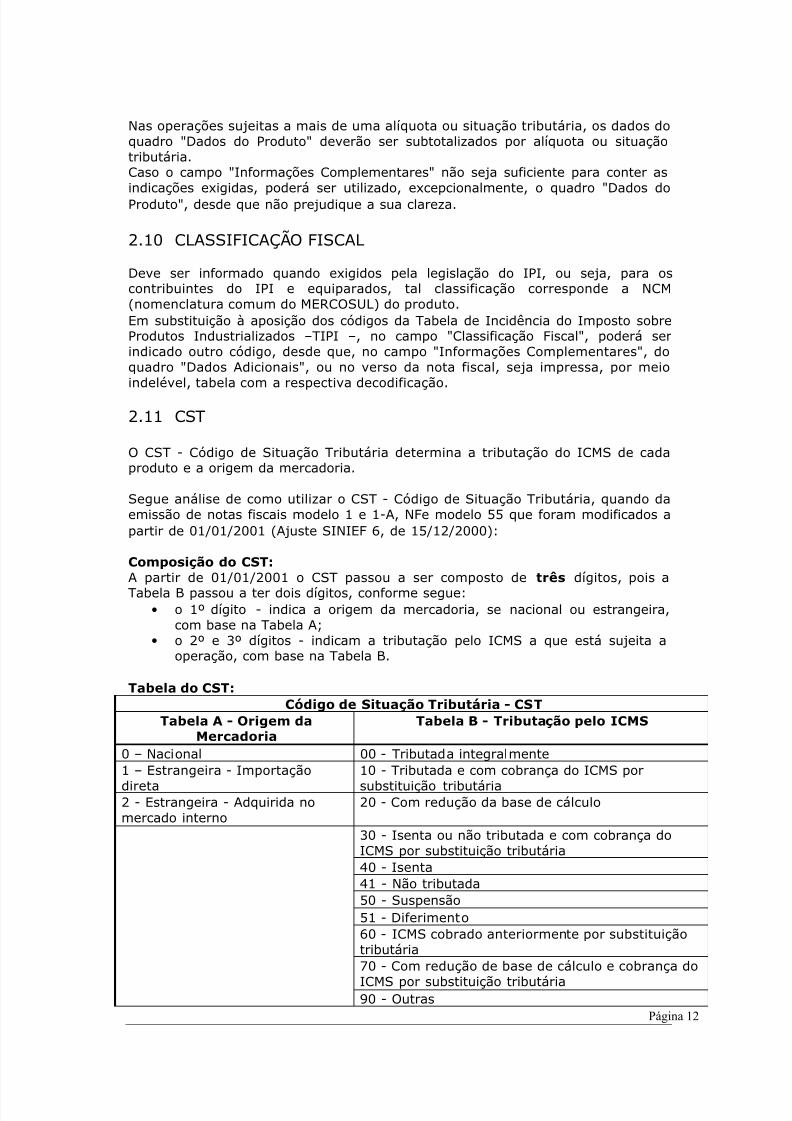

2.11 CST

O CST - Código de Situação Tributária determina a tributação do ICMS de cadaproduto e a origem da mercadoria.

Segue análise de como utilizar o CST - Código de Situação Tributária, quando daemissão de notas fiscais modelo 1 e 1-A, NFe modelo 55 que foram modificados apartir de 01/01/2001 (Ajuste SINIEF 6, de 15/12/2000):

Composição do CST:

A partir de 01/01/2001 o CST passou a ser composto de três dígitos, pois aTabela B passou a ter dois dígitos, conforme segue:

• o 1º dígito - indica a origem da mercadoria, se nacional ou estrangeira,com base na Tabela A;

• o 2º e 3º dígitos - indicam a tributação pelo ICMS a que está sujeita aoperação, com base na Tabela B.

Tabela do CST: Código de Situação Tributária - CST

Tabela A - Origem daMercadoria

Tabela B - Tributação pelo ICMS

0 – Nacional 00 - Tributada integralmente

1 – Estrangeira - Importaçãodireta

10 - Tributada e com cobrança do ICMS porsubstituição tributária

2 - Estrangeira - Adquirida nomercado interno

20 - Com redução da base de cálculo

30 - Isenta ou não tributada e com cobrança doICMS por substituição tributária40 - Isenta41 - Não tributada50 - Suspensão51 - Diferimento60 - ICMS cobrado anteriormente por substituiçãotributária70 - Com redução de base de cálculo e cobrança doICMS por substituição tributária90 - Outras

5/11/2018 Apostila Legislação Tributária - slidepdf.com

http://slidepdf.com/reader/full/apostila-legislacao-tributaria 13/37

Página 13

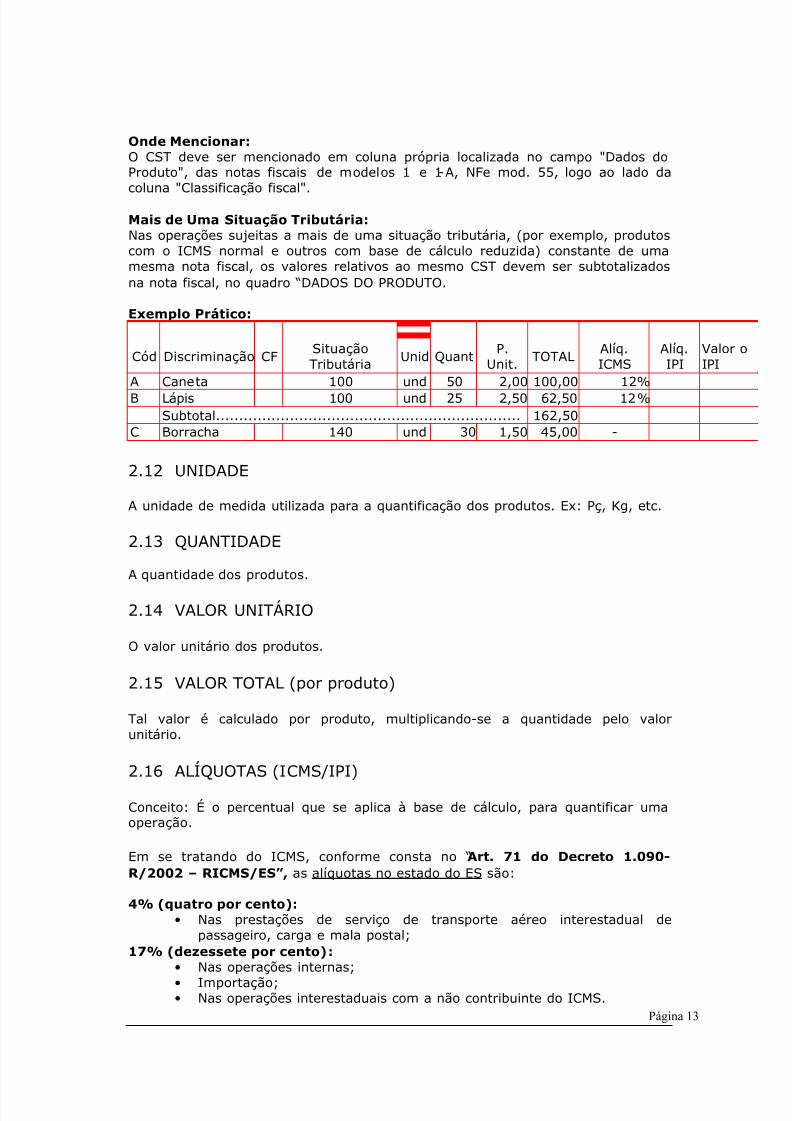

Onde Mencionar:O CST deve ser mencionado em coluna própria localizada no campo "Dados doProduto", das notas fiscais de modelos 1 e 1-A, NFe mod. 55, logo ao lado da

coluna "Classificação fiscal".

Mais de Uma Situação Tributária:Nas operações sujeitas a mais de uma situação tributária, (por exemplo, produtoscom o ICMS normal e outros com base de cálculo reduzida) constante de umamesma nota fiscal, os valores relativos ao mesmo CST devem ser subtotalizadosna nota fiscal, no quadro “DADOS DO PRODUTO.

Exemplo Prático:

Cód Discriminação CFSituaçãoTributária

Unid QuantP.

Unit.TOTAL

Alíq.ICMS

Alíq.IPI

Valor oIPI

A Caneta 100 und 50 2,00 100,00 12%B Lápis 100 und 25 2,50 62,50 12%Subtotal.................................................................. 162,50

C Borracha 140 und 30 1,50 45,00 -

2.12 UNIDADE

A unidade de medida utilizada para a quantificação dos produtos. Ex: Pç, Kg, etc.

2.13 QUANTIDADE

A quantidade dos produtos.

2.14 VALOR UNITÁRIO

O valor unitário dos produtos.

2.15 VALOR TOTAL (por produto)

Tal valor é calculado por produto, multiplicando-se a quantidade pelo valorunitário.

2.16 ALÍQUOTAS (ICMS/IPI)

Conceito: É o percentual que se aplica à base de cálculo, para quantificar umaoperação.

Em se tratando do ICMS, conforme consta no “Art. 71 do Decreto 1.090-R/ 2002 – RICMS/ ES”, as alíquotas no estado do ES são:

4% (quatro por cento):• Nas prestações de serviço de transporte aéreo interestadual de

passageiro, carga e mala postal;

17% (dezessete por cento):• Nas operações internas;• Importação;• Nas operações interestaduais com a não contribuinte do ICMS.

5/11/2018 Apostila Legislação Tributária - slidepdf.com

http://slidepdf.com/reader/full/apostila-legislacao-tributaria 14/37

Página 14

12% (doze por cento):• Nas operações interestaduais que destinem mercadorias a contribuinte;• Nas prestações de serviços de transporte interestadual e intermunicipal,

exceto nas prestações de serviço de transporte aéreo interestadual de

passageiro, carga e mala postal;• No fornecimento de energia elétrica, consumida exclusivamente na

produção agrícola, inclusive na irrigação;• No fornecimento de energia elétrica para consumidores de até 50 kwh

mensais;• Nas saídas internas e interestaduais de leite e banana;• Nas operações internas e interestaduais realizadas com calcário e pedra

marroada de mármore, adubos simples ou compostos e fertilizantes;• Nas entradas e saídas de mercadorias de cooperativas de consumo de

servidores públicos;• Nas operações internas e de importação com veículos automotores

classificados nos códigos 8701.20.00, 8701.20.0200, 8701.20.9900,

8702.10.00, 8702.10.0100, 8702,10.0200, 8702.10.9900,8702.90.0000, 8703.21.9900, 8703.22.0101, 8703.22.0199,8703.22.0201, 8703.22.0299, 8703.22.0400, 8703.22.0501,8703.22.0599, 8703.22.9900, 8703.23.0101, 8703.23.0199,8703.23.0201, 8703.23.0299, 8703.23.0301, 8703.23.0399,8703.23.0401, 8703.23.0499, 8703.23.0700, 8703.23.0500,8703.23.1001, 8703.23.1002, 8703.23.1099, 8703.23.9900,8703.24.0101, 8703.24.0199, 8703.24.0201, 8703.24.0299,8703.24.0300, 8703.24.0500, 8703.24.0801, 8703.24.0899,8703.24.9900, 8703.32.0400, 8703.32.0600, 8703.33.0200,8703.33.0400, 8703.33.0600, 8703.33.0900, 8704.21, 8704.22,8704.23, 8704.31, 8704.32, 8706.0010, 8706.00.0100, 8706.00.0200,8706.00.90 e 8711 da NBM/SH;

• Nas operações ao abrigo do FUNDAP, exceto nas saídas do importadorpara estabelecimento varejista estabelecido neste Estado ou paraconsumidor final;

• Óleo diesel;25% (vinte e cinco por cento):

• Nas demais operações internas com energia elétrica;• Nas prestações de serviço de comunicação realizadas no território do

Estado e nas operações internas, inclusive de importação;• Nas operações internas, inclusive de importação, realizadas com bens e

mercadorias a seguir indicados, classificados segundo os respectivoscódigos da NBM/SH:

1. motocicletas de cilindrada igual ou superior a cento e oitenta centímetros

cúbicos - 8711.20.9900 e 8711.30 a 87.11.50.0000;2. armas e munições, suas partes e acessórios - capítulo 93;3. embarcações de esportes e recreação - posição 8903;4. bebidas alcoólicas- posições 2203 a 2206, 2207.20 e 2208;5. fumo e seus sucedâneos manufaturados - capítulo 24;6. jóias e bijuterias - posições 7113, 7114, 7116 e 7117;7. perfumes e cosméticos - posições 3303, 3304, 3305 e 3307;8. peleteria e suas obras e peleteria artificial - 4303.10.9900 e 4303.90.9900;9. asas-delta, balões e dirigíveis - 8801.10.0200 e 8801.90.0100;10. fogos de artifícios - posição 3604.10;11. aparelhos de saunas elétricos - 85169.79.0800;12. aparelhos transmissores e receptores do tipo walkie- talkie - 8525.20.0104;

13. binóculos - posição 9905.10;14. jogos eletrônicos de vídeo (vídeo-jogo) - 9504.10.0100;15. bolas e tacos de bilhar - 9504.20.0202;

5/11/2018 Apostila Legislação Tributária - slidepdf.com

http://slidepdf.com/reader/full/apostila-legislacao-tributaria 15/37

Página 15

16. cartas para jogar - posição 9504.40;17. confete e serpentinas - 9505.90.0100;18. raquetes de tênis - posição 9506.51;19. bolas de tênis - posição 9506.61;

20. esquis aquáticos - 95.29.0200;21. tacos para golfe - posição 9506.31;22. bolas para golfe - posição 9506.32;23. cachimbos - posição 9614.20;24. piteiras - posição 9614.90; ou25. querosene de aviação, classificado no código 2710.00.0401;26. gasolina, classificada no código 2710.00.03; e27. álcool de todos os tipos, inclusive o álcool carburante, classificado nos

códigos 2207.10.0100 e 2207.10.9902.

As alíquotas incidentes nas operações internas, inclusive de importação, com osprodutos bebidas alcoólicas nas posições 2203 a 2206, 2207.20 e 2208 e fumo e

seus sucedâneos manufaturados - capítulo 24, serão adicionadas dois pontospercentuais, cuja arrecadação será inteiramente vinculada ao Fundo Estadual deCombate à Pobreza e às Desigualdades Sociais.

O adicional de alíquota descrito acima não incidirá nas operações com cigarrosenquadrados nas classes fiscais I, II e III pela legislação do IPI.

Nas operações interestaduais que destinem mercadoria ou bem a não contribuintedo imposto deverá ser utilizada alíquota interna aplicável à respectiva mercadoriaou bem.

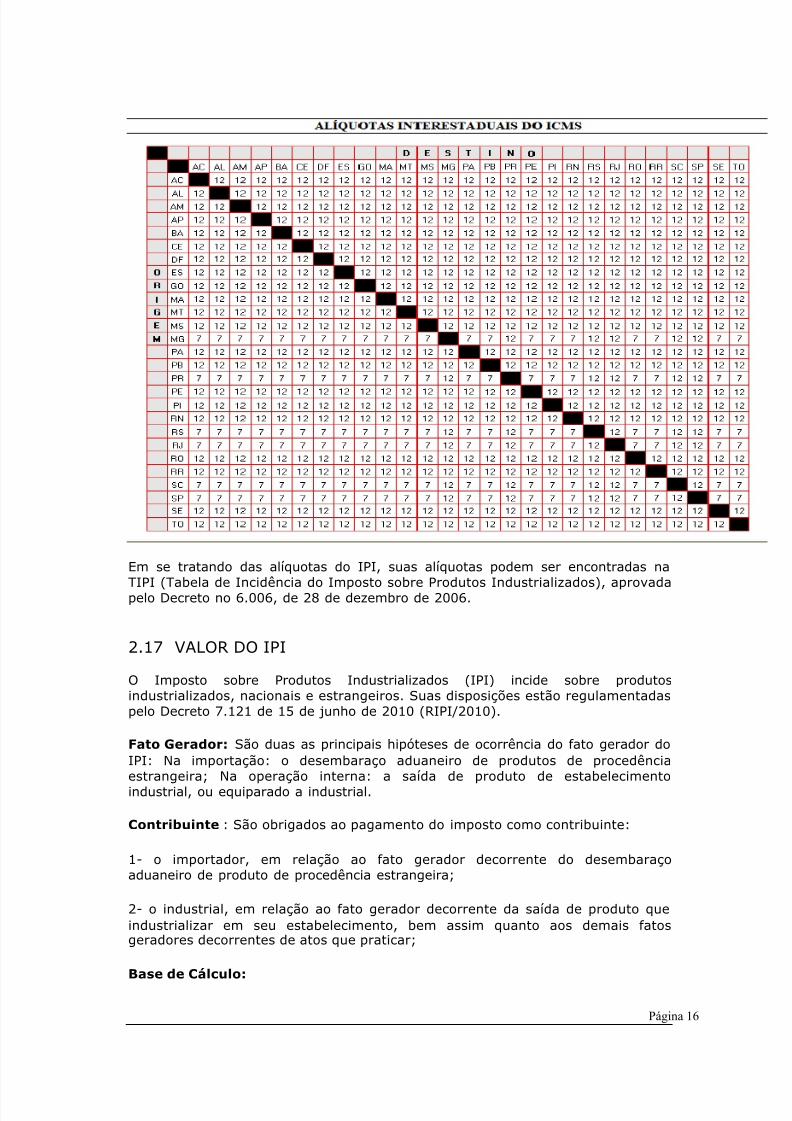

As alíquotas interestaduais, conforme Resolu ção 22/ 89, são:

Nas operações e prestações realizadas nas Regiões Sul e Sudeste, destinadas asRegiões Norte, Nordeste e Centro-Oeste e ao Estado do Espírito Santo, asalíquotas serão:

7% - Nas operações realizadas nas regiões Sul e Sudeste (exceto o ES),destinadas as regiões Norte, Nordeste, Centro Oeste e ES;

12% - Nas operações para outras regiões.

5/11/2018 Apostila Legislação Tributária - slidepdf.com

http://slidepdf.com/reader/full/apostila-legislacao-tributaria 16/37

Página 16

Em se tratando das alíquotas do IPI, suas alíquotas podem ser encontradas naTIPI (Tabela de Incidência do Imposto sobre Produtos Industrializados), aprovadapelo Decreto no 6.006, de 28 de dezembro de 2006.

2.17 VALOR DO IPI

O Imposto sobre Produtos Industrializados (IPI) incide sobre produtosindustrializados, nacionais e estrangeiros. Suas disposições estão regulamentadaspelo Decreto 7.121 de 15 de junho de 2010 (RIPI/2010).

Fato Gerador: São duas as principais hipóteses de ocorrência do fato gerador do

IPI: Na importação: o desembaraço aduaneiro de produtos de procedênciaestrangeira; Na operação interna: a saída de produto de estabelecimentoindustrial, ou equiparado a industrial.

Contribuinte : São obrigados ao pagamento do imposto como contribuinte:

1- o importador, em relação ao fato gerador decorrente do desembaraçoaduaneiro de produto de procedência estrangeira;

2- o industrial, em relação ao fato gerador decorrente da saída de produto queindustrializar em seu estabelecimento, bem assim quanto aos demais fatosgeradores decorrentes de atos que praticar;

Base de Cálculo:

5/11/2018 Apostila Legislação Tributária - slidepdf.com

http://slidepdf.com/reader/full/apostila-legislacao-tributaria 17/37

Página 17

1- Na operação interna: O valor total da operação de que decorrer a saída doestabelecimento industrial ou equiparado a industrial;

2- Na importação: O valor que servir ou que serviria de base para o cálculo dos

tributos aduaneiros, por ocasião do despacho de importação, acrescido domontante desses tributos e dos encargos cambiais efetivamente pagos peloimportador ou deste exigível.

Alíquota: Varia de acordo com a NCM da mercadoria, podem ser consultadas naTabela de Incidência do Imposto sobre Produtos Industrializados (TIPI).

Como Calcular o IPI de Nacionalização:Valor FOB + Frete + Seguro (Valor CIF) + II (Imposto de Importação) +Acréscimo de DI (se houver) = Base de cálculoBase de cálculo x Alíquota = Valor do IPI

Como Calcular o IPI na saída:Corresponde ao valor do IPI por produto, multiplicando-se a base de cálculo doIPI, pela alíquota do produto em questão.

2.18 BASE DE CÁLCULO DO ICMS

Corresponde ao valor sobre o qual é calculada a operação.

ComposiçãoA base de cálculo do imposto (ICMS) é: 1 - na saída de mercadoria de estabelecimento de contribuinte, ainda que para

outro estabelecimento do mesmo titular, é o valor da operação;2 - nas hipóteses importação, a soma das seguintes parcelas:a) o valor da mercadoria ou do bem constante dos documentos de importação,sendo que o preço de importação expresso em moeda estrangeira será convertidoem moeda nacional pela mesma taxa de câmbio utilizada no cálculo do Imposto deImportação, sem qualquer acréscimo ou devolução posterior, se houver variaçãoda taxa de câmbio até o pagamento efetivo do preço (art. 64 do RICMS/ES).b) Imposto de Importação; c) IPI; d) Imposto sobre Operações de Câmbio; e) quaisquer outros impostos, taxas, contribuições e despesas aduaneiras (taxa deSICOMEX e adicional de DI).

Integram a base de cálculo do imposto, inclusive da hipótese de importação:1 - o montante do próprio imposto, constituindo o respectivo destaque meraindicação para fins de controle; e2- o valor correspondente a:a) seguros, juros e demais importâncias pagas, recebidas ou debitadas, bem comodescontos concedidos sob condição; eb) frete, caso o transporte seja efetuado pelo próprio remetente ou por sua contae ordem e seja cobrado em separado.

Na saída de mercadoria para estabelecimento localizado em outra unidade daFederação, pertencente ao mesmo titular, a base de cálculo do imposto é:

1 - o valor correspondente à entrada mais recente da mercadoria;2 - o custo da mercadoria produzida, entendido como a soma do custo da matéria-prima, do material secundário, da mão-de-obra e do acondicionamento; ou

5/11/2018 Apostila Legislação Tributária - slidepdf.com

http://slidepdf.com/reader/full/apostila-legislacao-tributaria 18/37

Página 18

3 - tratando-se de mercadorias não industrializadas, o seu preço corrente nomercado atacadista do estabelecimento remetente.

Na operação interestadual de devolução, total ou parcial, de mercadoria ou bem,

inclusive recebida em transferência, adotar-se-á a mesma base de cálculo eaplicar-se-á a mesma alíquota constante do documento que acobertar a operaçãoanterior de recebimento da mercadoria ou bem.

Fundamentação Legal: “A rtigo 63 do Decreto 1.090-R/ 2002 RI CMS-ES”

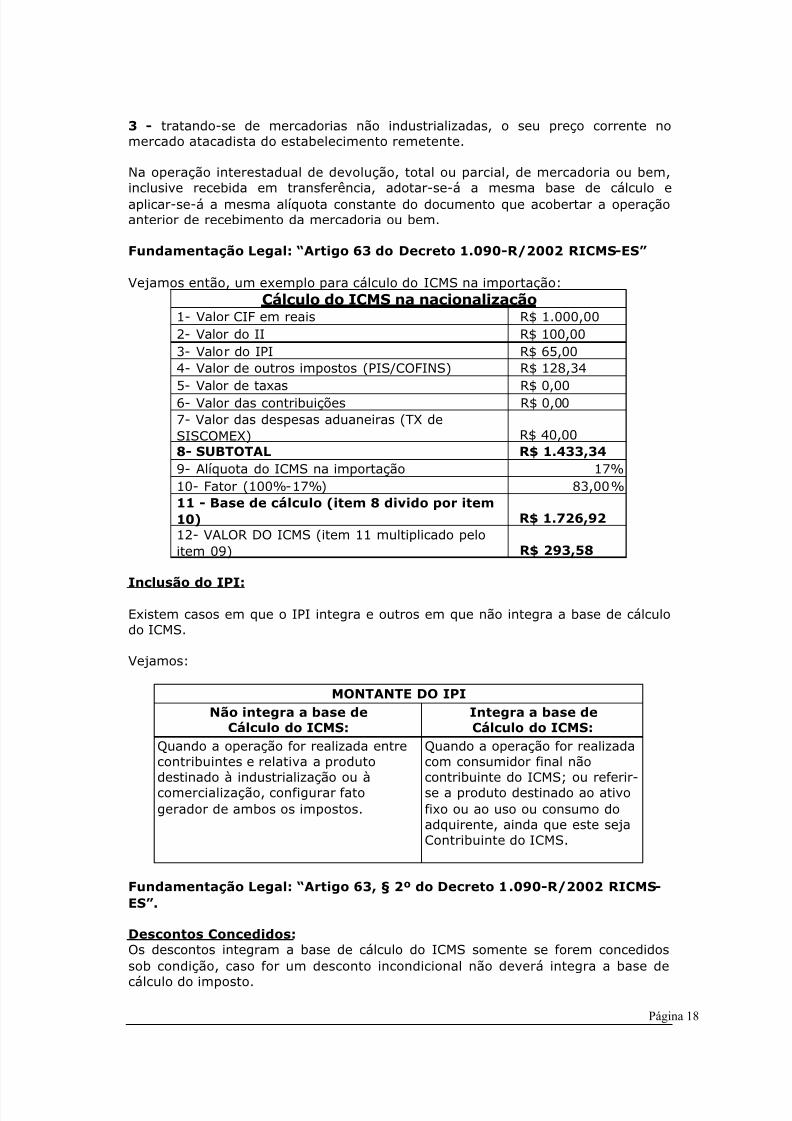

Vejamos então, um exemplo para cálculo do ICMS na importação:Cálculo do ICMS na nacionalização

1- Valor CIF em reais R$ 1.000,002- Valor do II R$ 100,003- Valor do IPI R$ 65,004- Valor de outros impostos (PIS/COFINS) R$ 128,34

5- Valor de taxas R$ 0,006- Valor das contribuições R$ 0,007- Valor das despesas aduaneiras (TX deSISCOMEX) R$ 40,008- SUBTOTAL R$ 1.433,349- Alíquota do ICMS na importação 17%10- Fator (100%-17%) 83,00%11 - Base de cálculo (item 8 divido por item10) R$ 1.726,9212- VALOR DO ICMS (item 11 multiplicado peloitem 09) R$ 293,58

Inclusão do IPI :

Existem casos em que o IPI integra e outros em que não integra a base de cálculodo ICMS.

Vejamos:

MONTANTE DO IP INão integra a base de Integra a base de

Cálculo do ICMS: Cálculo do ICMS:Quando a operação for realizada entre

contribuintes e relativa a produtodestinado à industrialização ou àcomercialização, configurar fatogerador de ambos os impostos.

Quando a operação for realizada

com consumidor final nãocontribuinte do ICMS; ou referir-se a produto destinado ao ativofixo ou ao uso ou consumo doadquirente, ainda que este sejaContribuinte do ICMS.

Fundamentação Legal: “A rtigo 63, § 2º do Decreto 1.090-R/ 2002 RI CMS-ES”.

Descontos Concedidos:Os descontos integram a base de cálculo do ICMS somente se forem concedidossob condição, caso for um desconto incondicional não deverá integra a base decálculo do imposto.

5/11/2018 Apostila Legislação Tributária - slidepdf.com

http://slidepdf.com/reader/full/apostila-legislacao-tributaria 19/37

Página 19

Fundamentação Legal: “ Art. 63, § 1, inciso II , alínea “a” do Decreto1.090-R/ 2002 – RICMS/ ES”.

2.19 VALOR DO ICMS

O ICMS é um imposto que incide sobre as operações relativas à circulação demercadorias e as prestações de serviços de transporte interestadual,intermunicipal e de comunicação, ainda que as operações e as prestações seiniciem no exterior.

A Constituição atribuiu competência tributária, para criar uma lei geral sobre oICMS, através de Lei Complementar (Lei Complementar 87/1996, a chamada "LeiKandir"). A partir dessa lei geral, cada Estado institui o tributo por lei ordinária, ochamado "regulamento do ICMS" ou "RICMS", que é uma consolidação de toda alegislação sobre o ICMS vigente no Estado, e é aprovada por Decreto doGovernador.

Fato GeradorO principal fato gerador para a incidência do ICMS é a circulação de mercadoria eprestação do serviço.O simples fato de a mercadoria sair do estabelecimento de contribuinte jácaracteriza o fato gerador. Não importa se a venda se efetivou ou não, mas sim seocorreu a circulação da mercadoria (ainda que para outro estabelecimento domesmo titular), exceto nos casos em que a legislação especifica.

ContribuinteContribuinte é qualquer pessoa, física ou jurídica, que realize, com habitualidadeou em volume que caracterize intuito comercial, operações de circulação de

mercadoria ou prestações de serviços de transporte interestadual e intermunicipale de comunicação, ainda que as operações e as prestações se iniciem no exterior.

Como calcularBasta multiplicar a sua base de cálculo pela alíquota interna, para encontrar seuvalor.

2.20 BASE DE CÁLCULO DO ICMS SUBSTITUIÇÃO TRIBUTÁRIA

A Base de Calculo para Retenção (BCR) deverá ser calculado da seguinte forma:

1) Valor total da Nota + MVA (Margem de valor agregado) = BCR

2.21 VALOR DO ICMS SUBSTITUIÇÃO TRIBUTÁRIA

O ICMS Substituição Tributária pode ser conceituada como sendo o regime peloqual a responsabilidade pelo ICMS devido em relação às operações ou prestaçõesde serviços é atribuída a outro contribuinte.Ou seja, é um regime que consiste em obrigar alguém a pagar, através de lei, nãoapenas o imposto pertinente à operação por ele praticada, mas também, o relativoà operação ou operações posteriores, ou seja, a lei altera a responsabilidade pelocumprimento da obrigação tributária, conferindo à terceiro, que não aquele quepraticou o fato gerador diretamente, mas que possui vinculação indireta comaquele que deu causa ao fato.

5/11/2018 Apostila Legislação Tributária - slidepdf.com

http://slidepdf.com/reader/full/apostila-legislacao-tributaria 20/37

Página 20

Quando a mesma nota fiscal documentar operações interestaduais tributadas enão tributadas, cujas mercadorias estejam sujeitas ao regime de substituiçãotributária, o contribuinte deverá indicar o imposto retido relativo a tais operações,separadamente, no campo "Informações Complementares".

Continuação do exemplo acima de como deve ser calculado o valor do ICMSSubstituição Tributária:

1) BCR x Alíquota interna do estado de destino = Valor "X"

2) Valor "X" - Valor do ICMS destacado na nota = Valor a recolher para o estadode destino

Exemplo Prático em venda para o RJ:

1- Valor total da nota: R$ 100,00

2- Alíquota da operação interestadual (ES -> RJ) = 12%3- Alíquota interna do RJ: 19%4- Margem de valor agregado do produto = 40%

R$ 100,00 + 40% = R$ 140,00R$ 140,00 x 19% = R$ 26,60R$ 26,60 - R$ 12,00 (12% de R$ 100 ,00) = R$ 14,60 (SUBST.TRIBUTÁRIA)

2.22 VALOR TOTAL DOS PRODUTOS

Corresponde a soma do valor total de todos os produtos, da coluna: Valor Total.

2.23 VALOR DO FRETE

Corresponde ao valor do frete, se cobrado no documento fiscal.

2.24 VALOR DO SEGURO

Corresponde ao valor do seguro, se cobrado no documento fiscal.

2.25 OUTRAS DESPESAS ACESSÓRIAS

Corresponde ao valor das despesas que não compõe o custo do produto e sãocobradas e somadas ao total da nota fiscal, como o caso das despesas denacionalização.

2.26 VALOR TOTAL DO IPI

Corresponde a soma total do IPI de todos dos produtos do documento fiscal.

2.27 VALOR TOTAL DA NOTA

Corresponde a soma do valor total dos Produtos, Frete, Seguro, Outras DespesasAcessórias, IPI, ICMS Substituição Tributária e ICMS importação, se for o caso.

5/11/2018 Apostila Legislação Tributária - slidepdf.com

http://slidepdf.com/reader/full/apostila-legislacao-tributaria 21/37

Página 21

2.28 IMPOSTO DE IMPORTAÇÃO

O Imposto de Importação (II) é um imposto brasileiro. É um imposto federal,ou seja, somente a União tem competência para instituí-lo (Art.153, I, da

Constituição Federal).

O fato gerador do Imposto de Importação ocorre quando da entrada de produtosestrangeiros no território nacional.

O contribuinte do imposto é o importador, ou quem a ele a lei equiparar. Emalguns casos, o contribuinte é o arrematador.

A alíquota utilizada, depende de ato infralegal, ou seja decreto presidencial, poissendo extrafiscal, não esta dentro do principio da legalidade (art. 150, I daCRFB/88 - que ninguém será obrigado a fazer ou deixar de fazer alguma coisasenão em virtude da lei, pode ser alterada por Decreto).

A base de cálculo é o valor CIF na nacionalização, que compreende ao valor FOB +frete + seguro + adicional.

A função do Imposto de Importação é puramente econômica, ou regulatória. Poressa razão, a Constituição previu que este imposto não precisa obedecer oprincípio da anterioridade: ou seja, alterações nas alíquotas podem valer para omesmo exercício fiscal (ano) em que tenha sido publicada a lei que o aumentou.Seguem a mesma linha o IE, o IOF, o IPI, as contribuições sociais e os chamados"impostos de guerra" (Art. 150, § 1º da Constituição Federal). Em comum, há ofato de que todos esses tributos são federais.

É um imposto federal, cujo objetivo é regulatório e protecionista. Ele age taxandoprodutos produzidos no exterior para que não haja uma concorrência desleal comprodutos brasileiros.

Como Calcular:Valor FOB + Frete + Seguro (Valor CIF) + Adicional = Base de cálculoBase de cálculo x Alíquota = Valor do Imposto de Importação

2.29 PIS/COFINS IMPORTAÇÃO

A MP nº 164, de 29 de janeiro de 2004, posteriormente convertida com

modificações na Lei nº 10.865, de 2004, instituiu a Contribuição para o PIS/PASEP(Contribuição para os Programas de Integração Social e de Formação doPatrimônio do Servidor Público) e a COFINS (Contribuição Social para oFinanciamento da Seguridade Social) incidentes sobre a importação de bens eserviços.

Fato gerador

O fato gerador da Contribuição para o PIS/PASEP - Importação e da COFINS -Importação é à entrada de bens estrangeiros no território nacional.

Para efeito de cálculo das contribuições, considera-se ocorrido o fato gerador nadata do registro da declaração de importação de bens submetidos a despacho paraconsumo, inclusive no caso de despacho para consumo de bens importados sobregime suspensivo de tributação do imposto de importação;

5/11/2018 Apostila Legislação Tributária - slidepdf.com

http://slidepdf.com/reader/full/apostila-legislacao-tributaria 22/37

Página 22

Base de cálculo

A base de cálculo da Contribuição para o PIS/PASEP - Importação e da COFINS -Importação é: o valor aduaneiro, assim entendido o valor que servir ou que

serviria de base para o cálculo do imposto de importação, acrescido do valor doICMS incidente no desembaraço aduaneiro e do valor das próprias contribuições,na incidência sobre a importação de bens.

FÓRMULA - IN SRF nº 572:

VA = Valor Aduaneiro

a = alíquota do Imposto de Importação (II )b = alíquota do Imposto sobre P rodutos Industrializados(IPI)c = alíquota da Contribuição para o PIS/ PASEP-Importaçãod = alíquota da COFINS-Importaçãoe = alíquota do imposto sobre operações relativas àcirculação de mercadorias e sobre prestação de serviços detransporte interestadual e intermunicipal e de comunicação(ICMS)

Alíquotas

As contribuições serão calculadas mediante aplicação, sobre a base de cálculo, dasalíquotas de:

a. 1,65%, para a Contribuição para o PIS/PASEP-Importação; eb. 7,6 %, para a COFINS-Importação.

Alíquotas diferenciadas:

As importações de alguns produtos sujeitos a regime de incidência da Contribuiçãopara o PIS/PASEP e da COFINS também estão sujeitas a alíquotas diferenciadas,

especificadas na Lei nº 10.865, de 2004, art. 8º, §§ 1º a 9º, e na Lei nº 11.116,de 2005, art, 7º.

5/11/2018 Apostila Legislação Tributária - slidepdf.com

http://slidepdf.com/reader/full/apostila-legislacao-tributaria 23/37

Página 23

Seguem alguns produtos:

PRODUTOS FARMACÊUTICOS

• 2,1% para o PIS; e• 9,9% para a COFINS

PRODUTOS DE PERFUMARIA

• 2,2% para o PIS; e• 10,3% para a COFINS

MÁQUINAS E VEÍCULOS

• 2% para o PIS; e• 9,6% para a COFINS

PNEUS E CÂMARAS DE AR

• 2% para o PIS• 9,5% para a COFINS

3. CÁLCULO - NOTA FISCAL

3.1 CONCEITOS – IMPORTAÇÃO POR ENCOMENDA / IMPORTAÇÃO

POR CONTA E ORDEMA importação por encomenda é aquela em que uma empresa adquiremercadorias no exterior com recursos próprios e promove o seu despachoaduaneiro de importação, a fim de revendê-las, posteriormente, a umaempresa encomendante previamente determinada, em razão de contrato entre aimportadora e a encomendante, cujo objeto deve compreender, pelo menos, oprazo ou as operações pactuadas (art. 2º, § 1º, I, da IN SRF nº 634/06).

A importação por conta e ordem de terceiro é um serviço prestado por umaempresa – a importadora –, a qual promove, em seu nome, o despachoaduaneiro de importação de mercadorias adquiridas por outra empresa – aadquirente –, em razão de contrato previamente firmado, que pode compreenderainda a prestação de outros serviços relacionados com a transação comercial,como a realização de cotação de preços e a intermediação comercial (art. 1º da INSRF nº 225/02 e art. 12, § 1°, I, da IN SRF nº 247/02).

3.2 CÁLCULO DE NOTA FISCAL DE ENTRADA NA OPERAÇÃO PORCONTA PRÓPRIA, ENCOMENDA E CONTA E ORDEM

1.1 - O valor das mercadorias será compreendido pela soma de:1.1.1 - CIF;1.1.2 – II.

5/11/2018 Apostila Legislação Tributária - slidepdf.com

http://slidepdf.com/reader/full/apostila-legislacao-tributaria 24/37

Página 24

1.2 - O Valor Total da NF será o somatório de:1.2.1 - Valor das mercadorias;1.2.2 - ICMS;

1.2.3 - IPI;1.2.4 - PIS - importação;1.2.5 - COFINS - importação;1.2.6 – Despesas (Demais gastos que incorreram no processo de importação).

Obs.1: O PIS e a COFINS importação, por não possuírem campo específico na NF,devem ter seus valores descritos no campo de "Informações Complementares”, oumesmo no próprio corpo da NF, bem como se deve deixar claro que os mesmosnão estão compondo o valor das mercadorias.

3.3 CÁLCULO DA NOTA FISCAL DE SAÍDA DA OPERAÇÃO PORCONTA PRÓPRIA E ENCOMENDA

1.1 - O Valor das Mercadorias será aquele encontrado utilizando-se o método docálculo do preço de venda que já é praticado normalmente. Então para encontrar ovalor da saída teremos:1.1.1 Total da NF de entrada menos: (ICMS + IPI (exceto no caso de bebidasque não gera crédito tributário) + PIS/COFINS se for lucro real, se a empresafor lucro presumido o PIS/COFINS será tratado como custo e não será deduzido ovalor antes do fator);1.1.2 O resultado do item acima dividido pelo índice (Fator) que corresponde aovalor dos produtos;

Fator exemplo 1: Para os casos de I CMS 12% (Empresa de Lucro

Presumido):100% - ICMS 12% - PIS 0,65% - COFINS 3% - Markup 2% - CSLL1,08%(9%X12%) - IRPJ 1,20%(15%X8%) = 0,8007

Fator exemplo 2: Para os casos de ICMS 7% (Empresa de LucroPresumido):100% - ICMS 7% - PIS 0,65% - COFINS 3% - Markup 2% - CSLL1,08%(9%X12%) - IRPJ 1,20%(15%X8%) = 0,8507

Fator exemplo 3: Para os casos de ICMS 12% (Empresa de LucroReal):100% - ICMS 12% - PIS 1,65% - COFINS 7,6% - Markup 2% = 0,7675

Fator exemplo 4: Para os casos de ICMS 7% (Empresa de LucroReal):100% - ICMS 7% - PIS 1,65% - COFINS 7,6% - Markup 2% = 0,8175

Fator exemplo 5: Para os casos do I PI integrar a BC do ICMS (Nãocontribuinte e destinada a imobilizado/ consumo) (Empresa deLucro Real), sendo a alíquota do IP I 5% ):100% - ICMS 17,85% (Alíquota do ICMS x alíquota do IPI + alíquota doICMS) - PIS 1,65% - COFINS 7,6% - Markup 2% = 0,7090

1.1.3 Valor do ICMS será calculado mediante a multiplicação da alíquota doimposto pelo resultado obtido nos exemplos acima;1.1.4 Valor do IPI corresponde a base de cálculo do IPI (valor das mercadoriastributadas pelo imposto) multiplicado pela alíquota correspondente ao produto;

5/11/2018 Apostila Legislação Tributária - slidepdf.com

http://slidepdf.com/reader/full/apostila-legislacao-tributaria 25/37

Página 25

1.1.5 Valor total da nota corresponde a soma do valor dos produtos + IPI + frete(se informado na NF).

Obs. 1: Não podemos esquecer que o PIS e a COFINS são não-cumulativos e,

sendo assim, devem ser tratados da mesma forma que o ICMS e o IPI, ou seja, osvalores pagos quando da nacionalização não compõe o custo da mercadoria,recolhendo-se aos cofres públicos apenas a diferença apurada pelo débito geradopela saída menos o crédito oriundo da entrada

3.4 CÁLCULO DA NOTA FISCAL DE SAÍDA NA OPERAÇÃO PORCONTA E ORDEM DE TERCEIROS

1.1 - O valor das mercadorias será aquele encontrado utilizando-se também ométodo do cálculo do preço de saída já praticado normalmente, exceto pelo fatode que não pode haver inserção de lucro nesse caso, nem do PIS ou da COFINS,

pois se trata de remessa.

1.1.1 Total da NF de entrada menos: (ICMS + IPI (exceto no caso de bebidasque não gera crédito tributário));1.1.2 O resultado do item acima dividido pelo índice (Fator) que corresponde aovalor dos produtos;

Fator exemplo 1: Para os casos de ICMS 12%: 100% - ICMS 12% = 0,88Fator exemplo 2: Para os casos de ICMS 7%: ICMS 7% = 0,93

1.1.3 Valor do ICMS corresponde valor do item acima multiplicado pela alíquota doimposto;

1.1.4 Valor do IPI corresponde a base de cálculo do IPI (valor das mercadoriastributadas pelo imposto) multiplicado pela alíquota correspondente ao produto;1.1.5 Valor total da nota corresponde a soma do valor dos produtos + IPI + frete(se informado na NF).

Obs.1: Devemos inserir o PIS e a COFINS que foram pagos na importação no valordas mercadorias para que os mesmos também façam parte da Base de Cálculopara o ICMS e o IPI, mesmo porque estes impostos serão lançados a crédito pelaadquirente.

Obs.2: Mais uma vez deve-se destacar no campo de "Informações

Complementares" o valor pago tanto do PIS quanto da COFINS importação, vezque o adquirente se creditará dos mesmos.

4. CALCULO DE P IS/ COFINS

4.1 PIS/COFINS NO FATURAMENTO

COFINS – Contribuição para Financiamento da Seguridade Social, instituída pelaLei Complementar 70 de 30/12/1991.

PIS - Programas de Integração Social e de Formação do Patrimônio do ServidorPúblico – PIS/PASEP, de que tratam o art. 239 da Constituição de 1988 e as LeisComplementares 7, de 07 de setembro de 1970, e 8, de 03 de dezembro de 1970.

5/11/2018 Apostila Legislação Tributária - slidepdf.com

http://slidepdf.com/reader/full/apostila-legislacao-tributaria 26/37

Página 26

As duas contribuições, apesar de originarem-se de diferentes legislações, têm umarelativa semelhança na base de cálculo, pois em sua formação devem ser somadastodas as receitas auferidas, com as exceções e exclusões previstas em lei.

A Contribuição para o PIS e a COFINS, além das duas regras gerais de apuração(incidência não-cumulativa e incidência cumulativa), possuem ainda diversosregimes especiais de apuração.

PI S E COFINS CUMULATIVOS

Base de cálculo cumulativa

A base de cálculo da Contribuição para o PIS e COFINS, no regime de incidênciacumulativa, é o faturamento mensal, que corresponde à receita bruta, assimentendida a totalidade das receitas auferidas pela pessoa jurídica, sendoirrelevantes o tipo de atividade por ela exercida e a classificação contábil adotada

para as receitas. (Lei nº 9.718, de 1998, art. 3º, § 1º)

Exclusões da Base de Cálculo

Para fins de determinação da base de cálculo, podem ser excluídos dofaturamento, quando o tenham integrado, os valores: (Lei nº 9.718, de 1998, art.3º, § 2º, com alterações da MP 2.158-35/2001; IN SRF nº 247, de 2002, art. 23):

a. das receitas isentas ou não alcançadas pela incidência da contribuição ousujeitas à alíquota 0 (zero);

b. das vendas canceladas;c. dos descontos incondicionais concedidos;d. do IPI;e. do ICMS, quando destacado em nota fiscal e cobrado pelo vendedor dos

bens ou prestador dos serviços na condição de substituto tributário;f. das receitas não-operacionais, decorrentes da venda de bens do ativo

permanente.

Alíquotas

As alíquotas aplicáveis são de 0,65% e 3% sobre a base de cálculo.

PI S E COFINS NÃO CUMULATIVOS

Com a Lei 10.833/2003 da COFINS e a Lei 10.637/2002 do PIS, as empresasoptantes pelo lucro real, a partir de 01.12.2002 para o PIS e a partir de01.02.2004 para o COFINS, com exceções específicas, acaba a cumulatividade deambos os tributos sobre a receita bruta.

Base de cálculo

A base de cálculo da Contribuição para o PIS/Pasep e Cofins, com a incidêncianão-cumulativa, é o valor do faturamento mensal, assim entendido o total dasreceitas auferidas pela pessoa jurídica, independentemente de sua denominação

ou classificação contábil (Lei nº 10.637, de 2002, art 1º, §§ 1º e 2º e Lei nº10.833, de 2003, art. 1º, §§ 1º e 2º).

5/11/2018 Apostila Legislação Tributária - slidepdf.com

http://slidepdf.com/reader/full/apostila-legislacao-tributaria 27/37

Página 27

Alíquotas

As alíquotas correspondem a 1,65% para o PIS e 7,6% para o COFINS.

Entretanto, para determinadas operações de vendas de produtores ouimportadores de combustíveis, produtos farmacêuticos, perfumaria, toucador,higiene pessoal, máquinas e veículos, autopeças, pneus novos de borracha,câmaras-de-ar de borracha, querosene de aviação, embalagens para bebidas,água, refrigerante, cerveja e preparações compostas e papel imune a impostos,por força do art. 21 da Lei 10.865/2004 (que alterou vários parágrafos do art. 2da Lei 10.833/2003), a alíquota é específica.

Créditos admissíveis

Dos valores de Contribuição para o PIS/Pasep e Cofins apurados, a pessoa jurídica

submetida à incidência não-cumulativa poderá descontar créditos, calculadosmediante a aplicação das alíquotas de 7,6% (Cofins) e 1,65% (Contribuição para oPIS/Pasep), sobre os valores:

a. Das aquisições de bens para revenda efetuadas no mês, exceto em relaçãoàs mercadorias e aos produtos adquiridos com substituição tributária ousubmetidos à incidência monofásica do PIS/COFINS;

b. Das aquisições, efetuadas no mês, de bens e serviços utilizados comoinsumos na fabricação de produtos destinados à venda ou na prestação deserviços, inclusive combustíveis e lubrificantes;

c. Dos bens recebidos em devolução, no mês, cuja receita de venda tenha

integrado o faturamento do mês ou de mês anterior, e tenha sido tributadano regime de incidência não-cumulativa;d. Das despesas e custos incorridos no mês, relativos:

1. à energia elétrica consumida nos estabelecimentos da pessoa jurídica;

2. a aluguéis de prédios, máquinas e equipamentos, utilizados nasatividades da empresa;

OBS: É vedado o crédito relativo a aluguel de bens que já tenhamintegrado o patrimônio da pessoa jurídica.

3. a contraprestação de operações de arrendamento mercantil pagas a

pessoa jurídica, exceto quando esta for optante pelo Simples;

OBS: É vedado o crédito relativo contraprestação de arrendamentomercantil de bens que já tenham integrado o patrimônio da pessoa jurídica.

4. armazenagem de mercadoria e frete na operação de venda, quandoo ônus for suportado pelo vendedor;

e. dos encargos de depreciação e amortização, incorridos no mês, relativos amáquinas, equipamentos e outros bens incorporados ao ativo imobilizadoadquiridos a partir de maio de 2004, para utilização na produção de bens

5/11/2018 Apostila Legislação Tributária - slidepdf.com

http://slidepdf.com/reader/full/apostila-legislacao-tributaria 28/37

Página 28

destinados à venda, ou na prestação de serviços (Ver IN SRF nº 457, de2004);

OBS: Não integram o valor das máquinas, equipamentos e outros bens

fabricados para incorporação ao ativo imobilizado os custos de mão-de-obra paga a pessoa física; e da aquisição de bens ou serviços não sujeitosao pagamento da contribuição, inclusive no caso de isenção, esse últimoquando revendidos ou utilizados como insumo em produtos ou serviçossujeitos à alíquota 0 (zero), isentos ou não alcançados pela contribuição.

f. dos encargos de depreciação e amortização, incorridos no mês, relativos aedificações e benfeitorias em imóveis próprios ou de terceiros, adquiridasou realizadas a partir de maio de 2004, utilizados nas atividades daempresa.

OBS: O direito ao desconto de créditos de que tratam as letras e) e f) nãose aplica ao valor decorrente da reavaliação de bens e direitos do ativopermanente.

IMPORTANTE: No caso de PIS/COFINS pagos sobre serviço o valor dePIS/COFINS retidos, sendo 0,65% de PIS e 3% da COFINS poderá serdeduzido do valor do PIS/COFINS apurado.

Conceito de insumo

Entende-se como insumos:

a. utilizados na fabricação ou produção de bens destinados à venda:1. as matérias primas, os produtos intermediários, o material de

embalagem e quaisquer outros bens que sofram alterações, taiscomo o desgaste, o dano ou a perda de propriedades físicas ouquímicas, em função da ação diretamente exercida sobre o produtoem fabricação, desde que não estejam incluídas no ativoimobilizado;

2. os serviços prestados por pessoa jurídica domiciliada no País,aplicados ou consumidos na produção ou fabricação do produto;

b. utilizados na prestação de serviços:1. os bens aplicados ou consumidos na prestação de serviços, desde

que não estejam incluídos no ativo imobilizado; e

2. os serviços prestados por pessoa jurídica domiciliada no País,aplicados ou consumidos na prestação do serviço.

4.4 LUCRO REAL

CONCEITO

Lucro real é o lucro líquido do período de apuração ajustado pelas adições,exclusões ou compensações prescritas ou autorizadas pelo Regulamento (Decreto-

lei 1.598/1977, art. 6).

5/11/2018 Apostila Legislação Tributária - slidepdf.com

http://slidepdf.com/reader/full/apostila-legislacao-tributaria 29/37

Página 29

A determinação do lucro real será precedida da apuração do lucro líquido de cadaperíodo de apuração com observância das disposições das leis come rciais (Lei8.981/1995, art. 37, § 1º).

O lucro líquido do exercício referido no conceito acima é a soma algébrica do lucrooperacional, dos resultados não operacionais e das participações, e deverá serdeterminado com observância dos preceitos da lei comercial. Portanto, o lucrolíquido é aquele definido no art. 191, da Lei 6.404/1976, porém, sem as deduçõesdo art. 189 (prejuízos contábeis acumulados e provisão para o imposto sobre arenda).

4.5 LUCRO PRESUMIDO

É a forma de tributação simplificada do Imposto de Renda (IR) e ContribuiçãoSocial sobre o Lucro (CSLL).

Desde 1º de janeiro de 1997, o lucro presumido passou a ser apuradotrimestralmente.

A sistemática de tributação pelo Lucro Presumido é regulamentada pelos artigos516 a 528 do Regulamento do Imposto de Renda (Decreto 3.000/99).

PIS/COFINS

As alíquotas da Contribuição para o PIS e da COFINS, no regime de incidênciacumulativa, são, respectivamente, de sessenta e cinco centésimos por cento(0,65%) e de três por cento (3%).

CSLL – Contribuição Social sobre o Lucro Lí quido

A CSLL sobre o Lucro Presumido será pago sobre a base de cálculo presumida, àalíquota de 9%.

Base de cálculo do lucro presumido

As empresas optantes pelo lucro presumido devem presumir o lucro auferido emcada trimestre, e essa presunção é feita pela aplicação de percentuais delucratividade ditados pela lei:

a) comércio e Indústria: 12,0% (doze por cento);

b) serviços em geral: 32,0% (trinta e dois por cento);

IRPJ – I mposto de Renda Pessoa Jurídica

O IRPJ sobre o Lucro Presumido será pago sobre a base de cálculo presumida, àalíquota de 15%.

ADICIONAL

A parcela do Lucro Presumido (ou seja, a base de cálculo) que exceder ao valorresultante da multiplicação de R$ 20.000,00 (vinte mil reais) pelo número de

5/11/2018 Apostila Legislação Tributária - slidepdf.com

http://slidepdf.com/reader/full/apostila-legislacao-tributaria 30/37

Página 30

meses do respectivo período de apuração, sujeita-se à incidência de adicional deimposto à alíquota de 10% (dez por cento).

Base de cálculo do lucro presumido

As empresas optantes pelo lucro presumido devem presumir o lucro auferido emcada trimestre, e essa presunção é feita pela aplicação de percentuais delucratividade ditados pela lei:

a) comércio e Indústria: 8,0% (oito por cento);

b) serviços em geral: 32,0% (trinta e dois por cento);

5. LIVROS FISCAIS

Salvo legislação especial, o contribuinte do ICMS e IPI deverá manter, em cadaestabelecimento, conforme as operações ou prestações que realizar os seguinteslivros fiscais (art. 51, Convênio SINIEF s/nº, de 15.12.70, art. 63, e ConvênioSINIEF 6/89, art. 87):

• Registro de Entradas, modelo 1;• Registro de Entradas, modelo 1-A;• Registro de Saídas, modelo 2;• Registro de Saídas, modelo 2-A;• Registro de Controle da Produção e do Estoque, modelo 3;• Registro de Selo Especial de Controle, modelo 4;•

Registro de Utilização de Documentos Fiscais e Termos de Ocorrências,mod. 6;• Registro de Inventário, modelo 7;• Registro de Apuração do IPI, modelo 8;• Registro de Apuração do ICMS, modelo 9;• Controle de Crédito de ICMS do Ativo Permanente – CIAP

É facultado ao contribuinte acrescentar, nos livros fiscais, indicações de seuinteresse, desde que não lhes prejudique a clareza.

5.1 REGISTRO DE ENTRADAS

O modelo 1, será utilizado por contribuinte sujeito, simultaneamente, à legislaçãodo Imposto sobre Produtos Industrializados e do ICMS.

O modelo 1-A, será utilizado por contribuinte sujeito apenas à legislação do ICMS.

Destina-se à escrituração do movimento de entradas de mercadorias noestabelecimento, a qualquer título, ou de serviços por este tomados.

Os lançamentos serão feitos, operação a operação, ou prestação a prestação, emordem cronológica das entradas efetivas no estabelecimento, na data da aquisição,do desembaraço aduaneiro.

A escrituração do livro deverá ser encerrada no último dia de cada mês e, nãohavendo documento a escriturar no período, essa circunstância será anotada.

5/11/2018 Apostila Legislação Tributária - slidepdf.com

http://slidepdf.com/reader/full/apostila-legislacao-tributaria 31/37

Página 31

Ao final do período de apuração, para fins de elaboração da guia de informação eapuração das operações e prestações interestaduais, deverão ser totalizadas eacumuladas às operações e prestações escrituradas nas colunas "Valor Contábil","Base de Cálculo" e "Outras", e, na coluna "Observações", deverá ser totalizado o

valor do imposto pago por substituição tributária, por unidade da Federação deorigem das mercadorias ou de início da prestação do serviço.

Nas colunas sob os títulos "ICMS - Valores Fiscais" e "Operações sem Crédito doImposto":a) coluna "Isenta ou não tributada": valor da operação ou da prestação, deduzidaa parcela do IPI, se consignada no documento fiscal, quando se tratar de entradade mercadoria, cuja saída do estabelecimento remetente tenha sido beneficiadacom isenção do ICMS, ou esteja amparada por imunidade ou não-incidência, bemcomo o valor da parcela correspondente à redução da base de cálculo, quando foro caso; eb) coluna "Outras": valor da operação ou da prestação, deduzida a parcela do IPI,

se consignada no documento fiscal, quando se tratar de entrada de mercadorias, aqual não confira ao estabelecimento destinatário crédito do ICMS, ou quando setratar de entrada de mercadorias cuja saída do estabelecimento remetente tenhasido beneficiada com diferimento ou suspensão do pagamento do ICMS;

Ocorrendo devolução ou retorno de mercadoria que não tenha sidoentregue ao destinatário e cuja saída tenha sido escriturada nos termos desteartigo, o contribuinte substituto deverá:

1 - lançará no livro Registro de Entradas de Mercadorias:

a) o documento fiscal relativo à devolução, na coluna “Operações comCrédito do Imposto”, na forma prevista na legislação; e

b) o valor da base de cálculo e do imposto retido relativos à devolução, nacoluna “Observações”, na mesma linha do lançamento referido na alínea a;

2 - na hipótese de ser usuário de sistema de processamento eletrônico dedados, lançará os valores relativos ao imposto retido e à respectiva base decálculo na linha abaixo do lançamento da operação própria, sob o título comum “Substituição Tributária” ou por código “ST”; e

5.2 REGISTRO DE SAÍDASO modelo 2, será utilizado por contribuinte sujeito, simultaneamente, à legislaçãodo Imposto sobre Produtos Industrializados e do ICMS.O modelo 2-A, será utilizado por contribuinte sujeito apenas à legislação do ICMS.

Destina-se à escrituração do movimento de saídas de mercadorias doestabelecimento, a qualquer título, ou do serviço prestado.

Os lançamentos serão feitos em ordem cronológica, segundo a data de emissãodos documentos fiscais, pelos totais diários das operações ou das prestações damesma natureza, de acordo com o CFOP.

A escrituração do livro deverá ser encerrada no último dia de cada mês e, nãohavendo documento a escriturar no período, essa circunstância será anotada.

5/11/2018 Apostila Legislação Tributária - slidepdf.com

http://slidepdf.com/reader/full/apostila-legislacao-tributaria 32/37

Página 32

Ao final do período de apuração, para fins de elaboração da guia de informação eapuração das operações e prestações interestaduais, deverão ser totalizadas eacumuladas às operações e prestações escrituradas nas colunas "Valor Contábil" e"Base de Cálculo"; e, na coluna "Observações", deverá ser totalizado o valor do

imposto cobrado por substituição tributária, por unidade da Federação de destinodas mercadorias ou da prestação do serviço, separando as destinadas a nãocontribuintes.

IMPORTANTE:O contribuinte substituto deverá:

1 - escriturar a nota fiscal no livro Registro de Saídas de Mercadorias,fazendo constar:

a) nas colunas próprias, os dados relativos à sua operação; e

b) na coluna “Observações”, o lançamento descrito acima, os valores doimposto retido e da respectiva base de cálculo, sob o título comum “SubstituiçãoTributária”;

2 - na hipótese de ser usuário de sistema de processamento eletrônico dedados, lançar os valores relativos ao imposto retido e à respectiva base de cálculo,na linha abaixo do lançamento da operação própria, sob o título comum “Substituição Tributária” ou o código “ST”; e

5.3 REGISTRO DE CONTROLE DA PRODUÇÃO E DO ESTOQUE

O modelo 3, será utilizado por estabelecimento industrial ou a ele equiparado pelalegislação federal, e por atacadista, podendo, a critério do Fisco, ser exigido deestabelecimento de contribuinte de outro setor, com as adaptações necessárias. Destinam-se à escrituração dos documentos fiscais e dos documentos de usointerno do estabelecimento, correspondentes às entradas e às saídas, à produção,bem como às quantidades referentes aos estoques de mercadorias.Os lançamentos serão feitos, operação a operação, devendo ser utilizada umafolha para cada espécie, marca, tipo e modelo de mercadoria.

Não serão escrituradas, neste livro, as entradas de mercadorias a seremintegradas no ativo imobilizado ou destinadas ao consumo do estabelecimento.

No último dia de cada mês, deverão ser somadas as quantidades e os valoresconstantes das colunas "Entradas" e "Saídas", acusando-se o saldo dasquantidades em estoque, que será transportado para o mês seguinte.

5.4 REGISTRO DE SELO ESPECIAL DE CONTROLE

Destina-se à escrituração dos dados relativos ao recebimento e à utilização do seloespecial de controle, previsto pela legislação do IPI, que se fará nos termos dessalegislação.

5.5 REGISTRO DE UTILIZAÇÃO DE DOCUMENTOS FISCAIS E

TERMOS DE OCORRÊNCIAS

5/11/2018 Apostila Legislação Tributária - slidepdf.com

http://slidepdf.com/reader/full/apostila-legislacao-tributaria 33/37

Página 33

Modelo 6, destina-se à escrituração das entradas de impressos fiscais,confeccionados por estabelecimentos gráficos ou pelo próprio contribuinte usuário,bem como à lavratura, pelo Fisco, de termos de ocorrência. Só é utilizadomanualmente.

5.6 REGISTRO DE INVENTÁRIO

Modelo 7, destina-se a arrolar, pelos seus valores e com especificações quepermitam sua perfeita identificação, as mercadorias, matérias-primas, produtosintermediários, materiais de embalagem, produtos manufaturados e produtos emfabricação, existentes no estabelecimento à época do balanço.

5.7 REGISTRO DE APURAÇÃO DO ICMS

Serão utilizados por todos os estabelecimentos.

Modelo 9, destina-se a registrar os totais dos valores contábeis e os dos valoresfiscais, relativos ao imposto, das operações de entradas e saídas e das prestações,extraídos dos livros próprios e agrupados segundo o CFOP.

IMPORTANTE:O contribuinte substituto deverá:

Totalizar os valores constantes das colunas relativas ao imposto retido e à base decálculo, no último dia do período de apuração, para lançamento no livro Registrode Apuração do ICMS, separadamente, por operações internas e interestaduais.O mesmo vale para as devoluções lançadas no livro registro de entradas.

O contribuinte substituto apurará os valores relativos ao imposto retido, no último

dia do respectivo período, no livro Registro de Apuração do ICMS, em folhasubseqüente à destinada à apuração relacionada com as suas próprias operações,com a indicação da expressão “Substituição Tributária”, utilizando, no que couber,os quadros “Débito do Imposto”, “Crédito do Imposto” e “Apuração dos Saldos”,observado o seguinte:

1 - o valor do imposto (ICMS ST) total das saídas, será lançado no campo “Por Saídas com Débitos do Imposto”;

2 - o valor do imposto (ICMS ST) total das entradas, lançado no campo “Por Entradas com Crédito do Imposto”; e

3 - para as operações interestaduais, o registro far-se-á em folhasubseqüente à das operações internas, pelos valores totais, detalhando os valoresrelativos a cada unidade da Federação, nos quadros “Entradas” e “Saídas”, nascolunas “Base de Cálculo”, para base de cálculo do imposto retido; “ImpostoCreditado” e “Imposto Debitado”, para imposto retido, identificando a unidadefederada na coluna “Valores Contábeis”.

Não Cumulatividade do ICMSO ICMS é um imposto não-cumulativo, compensando-se o que for devido em cadaoperação relativa à circulação de mercadorias ou prestação de serviços detransporte interestadual e intermunicipal e de comunicação com o montantecobrado nas operações anteriores pelo mesmo ou por outro Estado.

É assegurado ao sujeito passivo o direito de creditar-se do imposto anteriormentecobrado em operações de que tenha resultado à entrada de mercadoria, real ousimbólica, no estabelecimento, inclusive a destinada ao seu uso ou consumo(partir de 1o de janeiro de 2011) ou ao ativo permanente, ou o recebimento de

5/11/2018 Apostila Legislação Tributária - slidepdf.com

http://slidepdf.com/reader/full/apostila-legislacao-tributaria 34/37

Página 34

serviços de transporte interestadual e intermunicipal ou de comunicação (art. 20da Lei Complementar 87/96).

Exemplo da apuração:

Total do ICMS devido pelo sujeito passivo: R$ 50.000,00Valor do imposto anteriormente cobrado (entradas de mercadorias) R$ 10.000,00.Valor do ICMS a pagar: R$ 50.000,00 – R$ 10.000,00 = R$ 40.000,00

IMPORTANTE: o valor do imposto devido, relativo ao diferencial de alíquotas, e ovalor do imposto retido nas operações sujeitas ao regime de substituiçãotributária, dos quais o contribuinte seja responsável pela retenção e recolhimento,deverão ser lançados no campo "Observações". Base legal: Artigo 740, § 3.º,inciso XII e XI II do Decreto 1.090-R/ 2002 - RICMS/ES.

5.8 REGISTRO DE APURAÇÃO DO IPI

Serão utilizados pelos estabelecimentos industriais e a ele equiparados.Destina-se a registrar os totais dos valores contábeis e os dos valores fiscais,relativos ao imposto, das operações de entradas e saídas e das prestações,extraídos dos livros próprios e agrupados segundo o CFOP.

Como Calcular o IP I:Os créditos do imposto escriturados pelos estabelecimentos industriais, ouequiparados a industrial, serão utilizados mediante dedução do imposto devidopelas saídas de produtos dos mesmos estabelecimentos.

Exemplo:

Total dos débitos apurados no período: R$ 50.000,00

Total dos créditos escriturados: R$ 20.000,00

Valor do IPI a Recolher: R$ 50.000,00 – R$ 20.000,00 = R$ 30.000,00

Período de A puração:

O período de apuração do Imposto sobre Produtos Industrializados (IPI), incidentenas saídas dos produtos dos estabelecimentos industriais ou equiparados a

industrial, a partir de 1º de outubro de 2004 é mensal.

Aos produtos classificados no capítulo 22, nas posições 84.29, 84.32, 84.33, 87.01a 87.06 e 87.11 e no código 2402.20.00, da Tabela de Incidência do IPI (Tipi), operíodo de apuração é decendial.

5.9 CONTROLE DE CRÉDITO DE ICMS DO ATIVO PERMANENTE –CIAP

Além do lançamento em conjunto com os demais créditos, para efeito da

compensação prevista neste artigo e no art. 82 do RICMS/ES, os créditosresultantes de operações de que decorra entrada de mercadorias destinadas aoativo permanente serão objeto de outro lançamento, em livro próprio, devendo serobservado:

5/11/2018 Apostila Legislação Tributária - slidepdf.com

http://slidepdf.com/reader/full/apostila-legislacao-tributaria 35/37

Página 35

1- a apropriação será feita à razão de um quarenta e oito avos por mês,devendo a primeira fração ser apropriada no mês em que ocorrer a entrada noestabelecimento;

2- não será admitido em cada período de apuração do imposto, ocreditamento de que trata o item 1, em relação à proporção das operações desaídas ou prestações isentas ou não tributadas, sobre o total das operações desaídas ou prestações efetuadas no mesmo período;

3- para aplicação do disposto nos itens 1 e 2, o montante do crédito a serapropriado será obtido multiplicando-se o valor total do respectivo crédito pelofator igual a um quarenta e oito avos da relação entre o valor das operações desaídas e prestações tributadas e o total das operações de saídas e prestações doperíodo, equiparando-se às tributadas, as saídas e prestações com destino aoexterior e as saídas de papel destinado à impressão de livros, jornais e periódicos.

4 - o quociente de um quarenta e oito avos será proporcionalmenteaumentado ou diminuído, pro rata die , caso o período de apuração seja superior

ou inferior a um mês; 5 - na hipótese de alienação de bens do ativo permanente, antes dedecorrido o prazo de quatro anos, contados da data de sua aquisição, não seráadmitido, a partir da data da alienação, o creditamento de que trata esteparágrafo, em relação à fração que corresponderia ao restante do quadriênio;

6 - ao final do quadragésimo oitavo mês, contado da data da entrada dobem no estabelecimento, o saldo remanescente do crédito será cancelado; e

7 - O Controle de Crédito de ICMS do Ativo Permanente – CIAP –, modelosA e B, constantes do Ajuste SINIEF 08/97, será utilizado até a depreciaçãocompleta do ativo permanente registrado até 30 de julho de 2001.

Os contribuintes inscritos no cadastro de contribuintes do imposto deverão utilizaro CIAP, modelos C ou D, constantes do Ajuste SINIEF 08/97, destinados àapuração e escrituração do valor do crédito a ser mensalmente apropriado.

O CIAP deverá ser autenticado na Agência da Receita Estadual a que estivercircunscrito o contribuinte, na forma do art. 743 do RICMS/ES ou, se escrituradopor sistema eletrônico de processamento de dados, no prazo previsto no art. 721do RICMS/ES

Base Legal : Art. 83 do RICMS.

6. SINTEGRA (Sistema Integrado de Informações sobre

Operações Interestaduais com Mercadorias e Serviço)6.1 CONCEITOConsiste num conjunto de procedimentos administrativos e de sistemascomputacionais de apoio que está sendo adotado simultaneamente pelasAdministrações Tributárias de todas as Unidades da Federação. Do lado doscontribuintes, o propósito é o de simplificar e homogeneizar as obrigações defornecimento de informações relativas às operações de compra, venda e prestaçãode serviços interestaduais. Do lado dos fiscos estaduais, o objetivo é o de propiciarmaior agilidade e confiabilidade ao tratamento das informações recebidas doscontribuintes e à troca de dados entre as diversas UFs. De acordo com oestabelecido pelo Convênio Confaz 57/95 e alterações posteriores, os contribuintes

usuários de Processamento Eletrônico de Dados estão obrigados a fornecer àsAdministrações Tributárias dos Estados, em meio magnético, Validado, arquivo

5/11/2018 Apostila Legislação Tributária - slidepdf.com

http://slidepdf.com/reader/full/apostila-legislacao-tributaria 36/37

Página 36

magnético contendo os dados relativos à totalidade das operações (compra evenda aquisições e prestações) internas e interestaduais que tenham praticado.

6.2 QUEM ESTÁ OBRIGADO

Todos os contribuintes que utilizem sistema eletrônico de processamento dedados, para emissão de nota fiscal ou escrituração de livros fiscais estão obrigadosa enviar mensalmente, até o último dia do mês subseqüente às operações, oarquivo magnético único e validado, conforme Art. 703, § 5º do RICMS/ES.Lembramos que não é possível enviar arquivos referentes a períodos anteriores a2003 utilizando a internet.

6.3 COMO VALIDAR E ENVIAR AS INFORMAÇÕES:Os arquivos com dados a partir de 01/01/2003 devem ser validados com oSoftw are Validador e entregues, por meio de Internet, usando o Software paraTransmissão Eletrônica de Documentos (TED) .

Sendo que, o Fisco que recebe as informações de seus contribuintesresponsabiliza-se para entregar os dados interestaduais para suas congêneres.

Função do validadorü Verifica se o arquivo elaborado pelo contribuinte está no padrão da

legislação;ü Emite relatório de críticas indicando inconsistências;ü Utilitário resumo de informações por CFOP;ü Criptografa as informações, gera algoritmo de integridade e grava a mídia

para entrega ao Fisco, via Internet - programa TED.

Função do TED - Transmissão Eletrônica de Documen tosü

Verifica se o arquivo foi gravado pelo Validador Sintegra;ü Transmite o arquivo para todas UF;ü Grava e emite o comprovante de transmissão com a chancela eletrônica da

Secretaria .

ARQUIVO DIGITALü O arquivo digital para entrega ao Sintegra deve ser composto pelos

registros tipificados no Manual de Orientação anexo ao Convênio ICMS57/95 (ANEXO XXXVIa que se refere o art. 701 do RICMS/ES)

ü Estes registros são oriundos das informações contidas nos documentos

fiscaisü O arquivo deve ser elaborado em formato texto, consistido pelo Validador

Sintegra e transmitido pela internet

ARQUIVO DIGITAL – Forma de apresentação1 - Por totais de documento fiscal e por item de mercadoria (classificação fiscal),quando se tratar de Nota Fiscal, modelos 1 e 1-A e modelo 55;