apostila escrita fiscal icms

TRANSCRIPT

5/11/2018 Apostila Escrita Fiscal ICMS - slidepdf.com

http://slidepdf.com/reader/full/apostila-escrita-fiscal-icms 1/74

ICMS - ASPECTOS FISCAIS

Novembro/ 2004

5/11/2018 Apostila Escrita Fiscal ICMS - slidepdf.com

http://slidepdf.com/reader/full/apostila-escrita-fiscal-icms 2/74

1

ÍNDICE :

1- CONCEITOS 02

1.1 Incidência 021.2 Não – Incidência 021.3 Isenção 031.4 Suspensão 041.5 Diferimento 04

2- TRATAMENTOS ESPECÍFICOS 06

2.1 Alíquotas Internas e Interestaduais 062.2 Redução de Base de Cálculo/Alterações no RICMS 07

2.3 Distinção Entre Crédito Acumulado e Saldo Credor 08

3- SIMPLES PAULISTA 09

4- OPERAÇÕES 14

4.1 Ativo Imobilizado 144.2 Brindes Por Conta Própria 144.2.1 Brindes Distribuição Por Conta e Ordem de Terceiros 15

4.3 Devoluções 154.4 Fornecimento de Refeições 164.5 Industrialização Efetuada para Terceiros 164.6 Substituição Tributária 174.7 Transferência 184.8 Transporte de Mercadorias 194.9 Venda Fora do Estabelecimento 205.0 Venda para Entrega Futura 20

6- CÁLCULOS DOS TRIBUTOS FEDERAIS 21

6.1 COFINS, CSLL, IRPJ e PIS 216.2 SIMPLES FEDERAL 29

7- OBRIGAÇÃO ACESSÓRIA 337.1 APURAÇÃO DO ICMS / GIA – GUIA DE INFORMAÇÃO EAPURAÇÃO 33

8- CLASSIFICAÇÕES FISCAIS - CFOPs 42

9- ANEXOS – EXERCÍCIOS AUXILIARES 71

5/11/2018 Apostila Escrita Fiscal ICMS - slidepdf.com

http://slidepdf.com/reader/full/apostila-escrita-fiscal-icms 3/74

2

1- CONCEITOS

1.1 – INCIDÊNCIA

Artigo 1º do RICMS

Conforme o artigo 1º o RICMS, citaremos algumas das diversas situaçõesonde há incidência do ICMS:

• Qualquer operação em que ocorra a circulação da mercadoria, inclusivefornecimento de refeições e bebidas.

• Prestações de Serviços de transporte intermunicipal e interestadual de carga oupassageiros por qualquer via .

• Prestação de Serviços de comunicação por qualquer meio.

• Fornecimento de mercadorias com prestação de serviços não compreendidos nacompetência municípios.

• Importação de mercadorias ou bens por pessoa física ou jurídica qualquer queseja a sua finalidade.

• A venda do bem ao arrendatário nas operações de arrendamento mercantil.

1.2 – NÃO - INCIDÊNCIA

Artigo 7º do RICMS

Entre diversos casos de não incidência, citaremos alguns dos que constam noartigo 7º do RICMS:

• Saídas destinadas a armazém-geral , desde que este esteja localizado nesteEstado, para depósito de mercadorias ou produtos, em nome do remetentedestas.

• Saídas destinadas a depósito fechado do próprio contribuinte, desde que este

esteja localizado neste Estado.

• Retorno das mercadorias remetidas a armazém geral ou depósito fechado.

• Saídas para fins de lubrificação, limpeza, revisão, conserto, restauração ourecondicionamento ou em razão de empréstimo ou locação dos seguintesprodutos:máquinas, equipamentos, ferramentas ou objetos de uso do contribuinte, bemcomo de suas partes e peças, com a condição de que estes retornem aoestabelecimento.

5/11/2018 Apostila Escrita Fiscal ICMS - slidepdf.com

http://slidepdf.com/reader/full/apostila-escrita-fiscal-icms 4/74

3

• Retorno dos produtos acima, remetidos para lubrificação, limpeza, revisão,conserto, restauração ou recondicionamento ou em razão de empréstimo oulocação.

• Saída de Ativo Permanente.

• Operações ou prestações que envolvam livros, jornais ou periódicos.

1.3 – ISENÇÃO

Artigo 8º e Anexo I do RICMS

Existem também várias operações que tem o benefício da isenção. A relaçãodesses produtos consta no Anexo I do RICMS.

Assim como as reduções da base de cálculo, as isenções são concedidas por prazo determinado ou indeterminado, conforme a determinação dos Convêniosque, como citamos anteriormente, são acordos feitos entre os Estados.

Em alguns casos, é necessário fazer o estorno do crédito efetuado quando amercadoria foi adquirida; em outros casos esse estorno não será exigido. Quandoo estorno não é exigido, costumamos chamar de “manutenção de crédito”.

No dispositivo que concede a isenção ou não incidência, haverá a informaçãode que não é exigido o estorno do crédito.

Entre diversos casos de isenção, onde não haverá o pagamento do imposto,citaremos alguns dos que constam no anexo I do RICMS:

• Cadeiras de rodas, aparelhos auditivos

• Operações internas com diversos produtos destinados a pessoas portadoras dedeficiência física, visual ou auditiva. Ex. rampa para cadeira de rodas, adaptaçõesparaveículos, relógio em Braille, relógio despertador vibratório ou luminoso, bengalas,etc.

• Hortifrutigranjeiros como agrião, palmito, vagem, ovos, couve-flor, pêras, maçãs,etc.

• Operações internas com insumos agropecuários como inseticida, germicida,esterco animal, mudas de plantas, etc.

• Saídas internas de moluscos como mexilhão, marisco, ostra, etc.

• Importação de soros e vacinas promovida pelo Instituto Butantan e pelaFundação Butantan .

5/11/2018 Apostila Escrita Fiscal ICMS - slidepdf.com

http://slidepdf.com/reader/full/apostila-escrita-fiscal-icms 5/74

4

1.4 – SUSPENSÃO

Artigos 319 a 320 RICMS

Existem várias operações que podem sair com suspensão do imposto.

Suspensão nada mais é que o adiamento do pagamento do imposto, sendoque esse pagamento será feito futuramente pelo próprio contribuinte.

Para melhor entendimento, exemplificaremos com o caso dos produtosdestinados a cirurgia.

Quando o fabricante remete para hospitais certos produtos destinados acirurgia, estes podem sair com suspensão com a condição de que o retorno ocorraem 90 dias (caso não ocorra a cirurgia nesse prazo). Lembramos que nem todosos produtos destinados a cirurgia podem sair com suspensão, apenas os que

constam no artigo 326 do RICMS.

No momento em que ocorrer a cirurgia e o produto for utilizado, o fabricanteefetuará venda onde ocorrerá o pagamento do imposto (que havia sido suspensona ocasião da remessa).

Citaremos alguns casos de suspensão que constam no Capítulo III doRICMS:

• Remessas para demonstração, desde que retornem em 60 dias.

• Remessas de produtos destinados a cirurgia, desde que retornem em 90 dias.

• Saídas de bens como moldes, matrizes, gabaritos que não façam parte do ativoimobilizado para fornecimento de trabalho fora do estabelecimento, desde queretornem em 180 dias.

1.5 – DIFERIMENTO

Artigos 328 a 400b do RICMS

Existem várias operações que podem sair com diferimento do imposto.

Diferimento é o adiamento do pagamento do imposto, sendo que essepagamento será feito futuramente por outro contribuinte.

A diferença entre suspensão e diferimento é que na suspensão o pagamentofuturo será feito pelo próprio contribuinte e no diferimento o pagamento futuro seráfeito por outro contribuinte.

Exemplificaremos também um caso de diferimento, para melhor entendimento:

5/11/2018 Apostila Escrita Fiscal ICMS - slidepdf.com

http://slidepdf.com/reader/full/apostila-escrita-fiscal-icms 6/74

5

Quando ocorre a venda da cana de açúcar “EM CAULE”, o imposto ficadiferido e o contribuinte que industrializar essa cana de açúcar, recolherá oimposto sobre o produto resultante dessa industrialização.

Vemos que o recolhimento foi adiado para o momento futuro, quando ocorreu a

industrialização por parte do outro contribuinte, o qual ficou com aresponsabilidade do pagamento em relação as suas vendas.

Citaremos alguns casos de diferimento que constam no Capítulo III do RICMS:

• Saídas de algodão em caroço de produção paulista

• Saídas de café cru ou em grão

• Saídas de cana de açúcar em caule de produção paulista

• Saídas de polpa de fruta congelada

• Primeira saída de produtos in natura como: chá em folha, girassol em semente,folhas de eucalipto, etc.

• Operações com pescado em estado natural, exceto crustáceos e moluscos

5/11/2018 Apostila Escrita Fiscal ICMS - slidepdf.com

http://slidepdf.com/reader/full/apostila-escrita-fiscal-icms 7/74

6

2- TRATAMENTOS ESPECÍFICOS

2.1 – ALÍQUOTAS INTERNAS E INTERESTADUAIS

Artigos 52 a 56 do RICMS

As alíquotas do ICMS a serem aplicadas são :

Internas :

• 7% - arroz, farinha de mandioca, feijão, charque, pão francês de sal, sal decozinha, lingüiça, mortadela, salsicha, sardinha enlatada, vinagre, preservativos,etc. (a relação completa consta no artigo 53 do RICMS).

• 12% - serviços de transporte, ave, coelho, gado bovino/suíno/caprino, farinha detrigo, óleo diesel (a relação completa consta no artigo 54 do RICMS).

• 25% - prestação de serviços de comunicação (onerosas), algumas bebidasalcoólicas, fumo, perfumes, cosméticos, peleteria, motocicletas, asas-delta , fogosde artifício, armas e munições, raquetes de tênis, esquis aquáticos, etc (a relaçãocompleta consta no artigo 55 do RICMS).

• 4% - prestação de serviços de transporte aéreo interestadual de passageiros,carga e mala postal.

• 18% nos demais produtos

Interestaduais:

• 7% -Para contribuintes localizados nas regiões Norte, Nordeste, Centro-Oeste eno Estado do Espírito Santo;

• 12% - Para contribuintes localizados nas regiões Sul e Sudeste.

5/11/2018 Apostila Escrita Fiscal ICMS - slidepdf.com

http://slidepdf.com/reader/full/apostila-escrita-fiscal-icms 8/74

7

2.2 – REDUÇÃO DA BASE DE CÁLCULO

Artigo 51 e Anexo II do RICMS

Existem várias operações que tem o benefício da redução da base de

cálculo. A relação desses produtos consta no Anexo II do RICMS.

Algumas reduções são concedidas por prazo determinado e na maior partedas situações, esse prazo vai sendo prorrogado.

Outras reduções são concedidas por prazo indeterminado.

Essas reduções são determinadas através de acordo feito entre osEstados. A esse acordo chamamos de “Convênio”.

Assim como em certos casos de isenção e não incidência, que

explicaremos mais adiante, quando a mercadoria sair com a redução da base decálculo, não será exigido o estorno do crédito efetuado quando a mesma foiadquirida.

Nem sempre o regulamento cita o percentual de redução, como é o caso doartigo 3º (Anexo II / RICMS) que diz:

“Fica reduzida a base de cálculo do imposto incidente nas operaçõesinternas com os produtos a seguir indicados, de forma que a carga tributáriaresulte em 7%...(ave, coelho, farinha de trigo)”.

Neste caso, a base de cálculo deve ser reduzida e não a alíquota. Nãopodemos aplicar 7% para a farinha de trigo se a alíquota desta é 12%.

Para reduzir a base de cálculo de forma que a carga tributária resulte em7%, faremos o cálculo a seguir:

Exemplo 1 – Produtos tributados a 18% (café, margarina)18x =100 x 718x = 700x = 700 / 18x = 38,88% (percentual tributado)

100,00 – 38,88 = 61,11% (percentual reduzido)

Exemplo 2 – Produtos tributados a 12% (ave, coelho, farinha de trigo)12x =100 x 712x = 700x = 700 / 12x = 58,33% (percentual tributado)100,00 – 58,33 = 41,67% (percentual reduzido)

5/11/2018 Apostila Escrita Fiscal ICMS - slidepdf.com

http://slidepdf.com/reader/full/apostila-escrita-fiscal-icms 9/74

8

Nota: A partir de 21 de Setembro de 2004, alguns produtos receberam o benefíciofiscal da Redução da Base de Cálculo. Foram criados novos Decretos, ondealguns produtos de alíquotas a 18% e a 25% , passaram a ter carga tributáriaresultante a 12% do imposto incidente.Seguem os produtos abaixo:

Decreto nº 48956, de 21 de setembro de 2004 - SP - DOE 22/9/2004;(Autopeças) - operação realizada por estabelecimento fabricante ou atacadista, deforma que a carga tributária corresponda ao percentual de 12% (doze por cento).Decreto nº 48958, de 21 de Setembro de 2004 - SP - DOE 22/9/2004;(Brinquedos) – operação realizada por estabelecimento fabricante, de forma que acarga tributária corresponda ao percentual de 12% (doze por cento).Decreto nº 48959, de 21 de Setembro de 2004 – SP – DOE 22/09/2004;(Perfumes, Cosméticos e Produtos de Higiene Pessoal) – operação realizada por estabelecimento fabricante ou atacadista, de forma que a carga tributária

corresponda ao percentual de 12% (doze por cento).Decreto nº 48960, de 21 de setembro de 2004 - SP - DOE 22/9/2004;(Instrumentos Musicais) – operação realizada por estabelecimento fabricante, deforma que a carga tributária corresponda ao percentual de 12% (doze por cento).Decreto nº 48961, de 21 de setembro de 2004 - SP - DOE 22/9/2004;(Vinho) – operação realizada pelo estabelecimento fabricante, de forma que acarga tributária corresponda ao percentual de 12% (doze por cento).Decreto nº 48962, de 21 de Setembro de 2004 - SP - DOE 22/9/2004;(Atacadista de Couro) – operação realizada por estabelecimento atacadista, comdestino a estabelecimento de fabricante de produtos de couro dos Capítulos 42 edos produtos do Capítulo 64, todos da Nomenclatura Brasileira de Mercadorias -

sistema Harmonizado - NBM/SH, de forma que a carga tributária corresponda aopercentual de 12% (doze por cento).

2.3 – DISTINÇÃO ENTRE CRÉDITO ACUMULADO E SALDO CREDOR

Crédito Acumulado ocorre em virtude:

• Das exportações e reduções da base de cálculo nas saídas – onde o contribuintetem direito a manutenção do crédito efetuado na compra.

• Da empresa comprar tudo a alíquota de 18%, e vender para outros Estadostributando à alíquota de 7% ou 12%

Saldo Credor ocorre em virtude de:

• Pouca venda e muita compra.

5/11/2018 Apostila Escrita Fiscal ICMS - slidepdf.com

http://slidepdf.com/reader/full/apostila-escrita-fiscal-icms 10/74

9

3- SIMPLES PAULISTA

LEI 10.086/98, LEI 11.270/02 E ANEXO XX DO RICMS.

Simples Paulista é um programa do governo que simplifica e reduz opagamento do ICMS para as pequenas e microempresas de São Paulo.

Até 1998, existiam as Microempresas que eram beneficiadas com a isençãototal do ICMS, caso sua receita não ultrapassasse 10.000 Ufesps durante o ano.Hoje equivaleria a R$ 114.900,00 por ano ou uma média mensal de R$ 9.575,00.

A partir de 1998 foi alterada a forma de cálculo e passamos a considerar como :

• Microempresa aquela com faturamento anual até 120.000,00• Empresa de pequeno porte classe A, aquela com faturamento superior a120.000,00 e igual ou inferior a 720.000,00• Empresa de pequeno porte classe B, aquela com faturamento superior a720.000,00 e igual ou inferior a 1.200.000,00

À partir de 12/2002, a faixa de isenção da Microempresa aumentou de120.000,00 para 150.000,00.

Podem se enquadrar no Simples Paulista as empresas que realizaremexclusivamente operações a consumidor final ou prestações a usuário final. (artigo

1º do Anexo XX do RICMS).Entende-se por operações a consumidor aquelas realizadas com não

contribuintes do ICMS ou aquelas em que as mercadorias não devam ser objetode comercialização.

Entende-se como não contribuinte aquele que não faz circular amercadoria.

Não perderão a condição de ME ou EPP, as empresas que realizaremoperações com contribuintes também enquadrados no regime do Simples Paulista(artigo 1º, parágrafo 5º do Anexo XX do RICMS).

Os contribuintes enquadrados no regime do Simples Paulista devemrecolher o diferencial de alíquotas nas compras interestaduais, inclusive asMicroempresas.

Para calcular o diferencial de alíquotas faremos o seguinte cálculo:Exemplo : Uma microempresa ou empresa de pequeno porte, comprandomercadoria do Paraná no valor de 1.000,00 em cuja nota veio destacado 12% deICMS :

1.000,00 x 12% (alíquota constante na nota) = 120,001.000,00 x 18% (alíquota interna do produto adquirido) = 180,00

180,00 – 120,00 = 60,0060,00 = diferencial de alíquota devido

5/11/2018 Apostila Escrita Fiscal ICMS - slidepdf.com

http://slidepdf.com/reader/full/apostila-escrita-fiscal-icms 11/74

10

As alíquotas do Simples Paulista atualmente são as seguintes:

• Microempresas (isentas)• EPP classe A - 2,1526%• EPP classe B - 3,1008%

Para beneficiar ainda mais as empresas de pequeno porte, a Lei 11.270/02determinou os seguintes abatimentos do valor a pagar:

EPP classe A: R$ 275,00EPP classe B: R$ 275,00 + 1% do total das saídas de mercadorias ou serviços

Assim sendo, o valor a pagar corresponde a :

Microempresa – valor do diferencial de alíquotas apurado.EPP classe A:

O resultado da aplicação de 2,1526% sobre as operações realizadas nomês (+) valor correspondente ao diferencial de alíquotas (-) R$ 275,00.EPP classe B:

O resultado da aplicação de 3,1008% sobre as operações realizadas nomês (+) valor correspondente ao diferencial de alíquotas (-) 1% do total das saídasde mercadorias ou serviços, limitado a R$ 600,00, (-) R$ 275,00.

As empresas enquadradas no Simples Paulista estão dispensadas da

entrega da Gia, porém devem entregar anualmente a DS – DeclaraçãoSimplificada.

A declaração do Simples Paulista será apresentada até o dia 31 de marçode cada exercício, contemplando as informações relativas ao ano anterior.

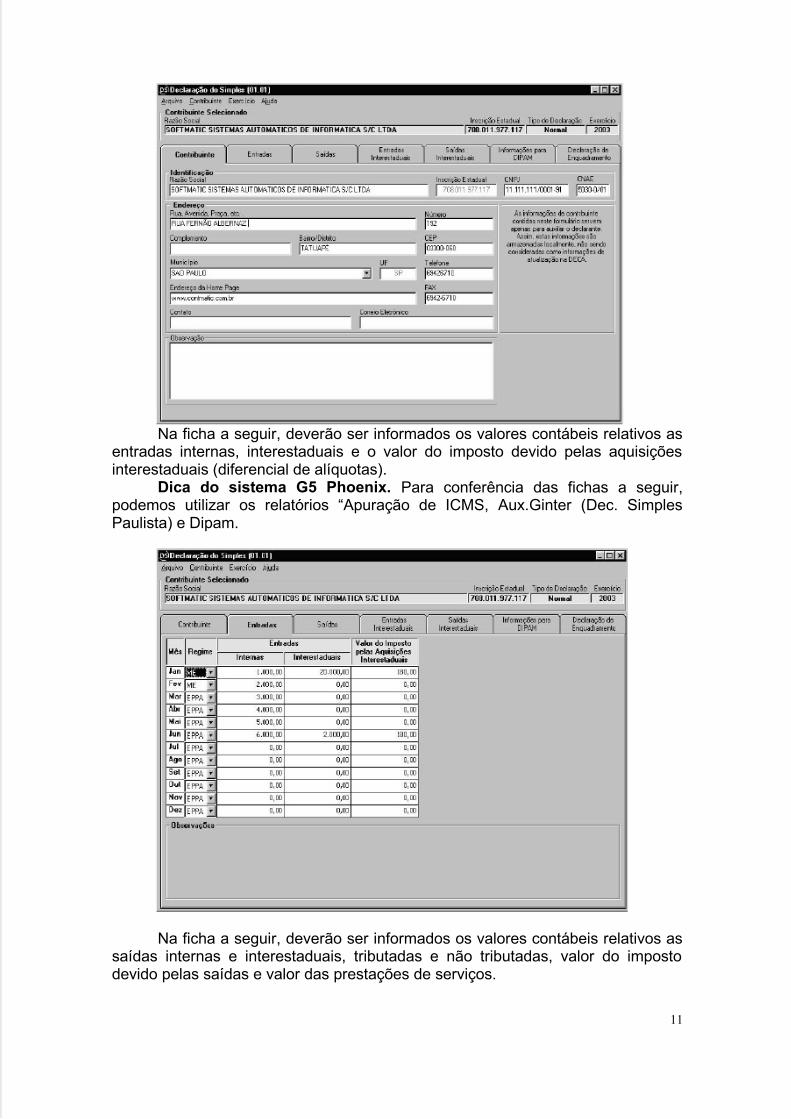

Na ficha a seguir, devemos cadastrar os dados dos contribuintes. O sistemairá consistir a Inscrição estadual, o CNPJ e o CNAE.

5/11/2018 Apostila Escrita Fiscal ICMS - slidepdf.com

http://slidepdf.com/reader/full/apostila-escrita-fiscal-icms 12/74

11

Na ficha a seguir, deverão ser informados os valores contábeis relativos asentradas internas, interestaduais e o valor do imposto devido pelas aquisiçõesinterestaduais (diferencial de alíquotas).

Dica do sistema G5 Phoenix. Para conferência das fichas a seguir,podemos utilizar os relatórios “Apuração de ICMS, Aux.Ginter (Dec. SimplesPaulista) e Dipam.

Na ficha a seguir, deverão ser informados os valores contábeis relativos assaídas internas e interestaduais, tributadas e não tributadas, valor do impostodevido pelas saídas e valor das prestações de serviços.

5/11/2018 Apostila Escrita Fiscal ICMS - slidepdf.com

http://slidepdf.com/reader/full/apostila-escrita-fiscal-icms 13/74

12

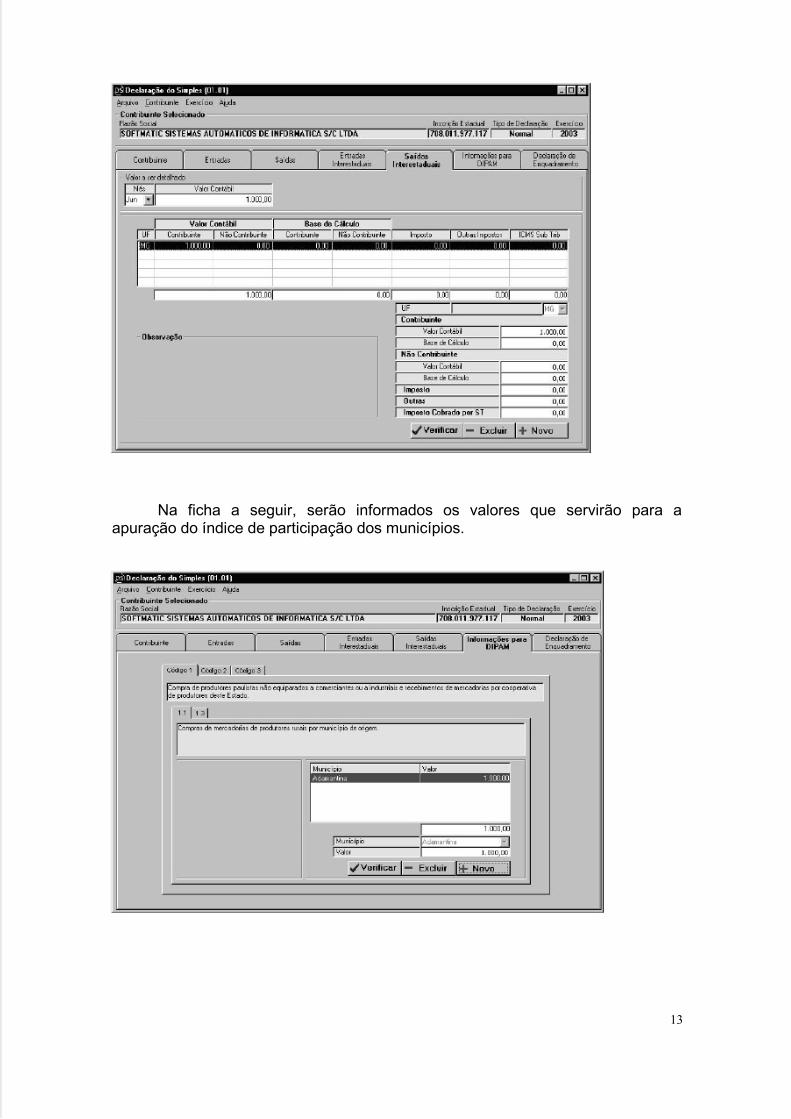

Na ficha a seguir, os valores relativos as entradas deverão ser detalhadospor UF. Esta ficha só estará habilitada quando houver entradas interestaduais.

Na ficha a seguir, os valores relativos as saídas deverão ser detalhados por UF só estará habilitada quando houver saídas interestaduais.

5/11/2018 Apostila Escrita Fiscal ICMS - slidepdf.com

http://slidepdf.com/reader/full/apostila-escrita-fiscal-icms 14/74

13

Na ficha a seguir, serão informados os valores que servirão para aapuração do índice de participação dos municípios.

5/11/2018 Apostila Escrita Fiscal ICMS - slidepdf.com

http://slidepdf.com/reader/full/apostila-escrita-fiscal-icms 15/74

14

4. OPERAÇÕES

4.1- ATIVO IMOBILIZADO

Artigo 61 do RICMS e Portaria CAT 25/2001

O crédito do ICMS referente as compras para o Ativo Imobilizado poderáser feito em 48 parcelas.

Conforme o que dispõe a Portaria CAT 25/2001, deverá ser escriturado oCIAP (Controle de Crédito do ICMS do Ativo Permanente).

Recentemente a Portaria CAT 41/2003 disciplinou novas normas paraefetuar o crédito do Ativo em 48 parcelas.

Até 04/2003, o contribuinte podia se creditar do ICMS nas compras para o

Ativo Imobilizado em 48 parcelas. Para isso, o contribuinte lançava o valor como"Outros Créditos" na apuração do ICMS.

À partir de 05/2003, o contribuinte está obrigado a emitir NF utilizando oCFOP 1.604 para lançar o crédito de ICMS no livro de entradas. Não deverá maislançar o valor em Outros Créditos.

Além da NF emitida com os vrs.ref. a Maio, a Secretaria exigiu também que(em maio), fosse emitida uma outra Nota Fiscal englobando os valores creditadosde janeiro até abril. Essa nota fiscal deve ser lançada no registro de entradas comcrédito do ICMS.

Mas para que o valor desse crédito não fique duplicado, uma vez que já foiefetuado na época própria, foi preciso fazer o estorno desse crédito.

4.2 – BRINDES – DISTRIBUIÇÃO POR CONTA PRÓPRIA

Considera-se brinde a mercadoria que, não constituindo objeto normal daatividade do contribuinte, tiver sido adquirida para distribuição gratuita aconsumidor ou usuário final.Exemplo : Empresa que atua no ramo de calçados adquire canetas para

distribuição gratuita aos seus clientes.

Se uma empresa, que por exemplo, comercializa material de escritório edeseja distribuí-las gratuitamente aos seus clientes, não poderá ser dado otratamento de brindes e sim de doação.

O contribuinte deverá emitir, no ato da entrada da mercadoria a ser distribuída como brindes ou presentes no estabelecimento, Nota Fiscal comdestaque do valor do imposto, incluindo no valor da mercadoria adquirida o IPI(Imposto sobre Produtos Industrializados) eventualmente pago pelo fornecedor,e fazendo constar, no local destinado à indicação do destinatário, a seguinte

expressão "Emitida nos Termos do Art. 456 do ICMS";

5/11/2018 Apostila Escrita Fiscal ICMS - slidepdf.com

http://slidepdf.com/reader/full/apostila-escrita-fiscal-icms 16/74

15

O contribuinte fica dispensado da emissão da nota fiscal na entrega aoconsumidor final.

4.2.1 - BRINDES - DISTRIBUIÇÃO POR CONTA E ORDEM DE TERCEIROS.

O estabelecimento fornecedor poderá proceder à entrega de brindes ou

presentes em endereço de pessoa diversa da do adquirente, sem consignar o valor da operação no documento de entrega, desde que :

1 no ato da operação, emita Nota Fiscal tendo como destinatário o adquirente,que conterá, além dos demais requisitos, a observação "Brinde ou Presente a Ser Entregue a ......, à ......, nº ......,pela Nota Fiscal nº ......, Série ......, desta Data";

2 emita Nota Fiscal para a entrega da mercadoria à pessoa indicada peloadquirente, dispensada a anotação do valor, que conterá, além dos demaisrequisitos:

2.1 a natureza da operação: "Entrega de Brinde" ou "Entrega de presente";2.2 o nome e o endereço da pessoa a quem será entregue a mercadoria;2.3 a data da saída efetiva da mercadoria;2.4 a observação: "Emitida nos Termos do Art. 458 do RICMS, conjuntamentecom a Nota Fiscal nº ...., Série ...., desta Data".

O estabelecimento adquirente sendo contribuinte deverá emitir nota fiscalna data da nota fiscal de entradas incluindo o IPI, se devido, na Base de Cálculodo ICMS e mencionar a seguinte expressão : “Emitida nos Termos do Item 02 doparágrafo 4º do Art. 458 do RICMS, Relativamente às Mercadorias adquiridaspela Nota Fiscal nº ...., Série ...., de ../../..,Emitida por ......".

4.3 - DEVOLUÇÕES

Artigos 452 a 454 do RICMS

Podemos considerar como devolução, o retorno das mercadoriasremetidas, quando estas entraram fisicamente no estabelecimento do destinatário.Neste caso o destinatário emitirá a nota fiscal devolvendo as mercadorias, e oremetente fará o lançamento no registro de entradas utilizando o CFOP 1.201 ou1.202.

Nos casos em que a mercadoria não chega a entrar fisicamente noestabelecimento do destinatário, retornando com a mesma nota com que foiremetida, consideramos “Retorno de mercadorias não entregues ao destinatário” .O transportador deverá anotar no verso da primeira via da nota, o motivo pelo quala mercadoria não foi entregue (empresa fechada, recusa do recebimento, etc.). Aoretornar à empresa, esta emitirá nota fiscal dando entrada dessas mercadorias, efará o lançamento no registro de entradas utilizando o CFOP 1.949.

5/11/2018 Apostila Escrita Fiscal ICMS - slidepdf.com

http://slidepdf.com/reader/full/apostila-escrita-fiscal-icms 17/74

16

4.4 – FORNECIMENTO DE REFEIÇÕES

Artigos 106, 107 e Anexo II do RICMS

O contribuinte que exercer a atividade de fornecimento de refeiçõesalimentação, e que utilizar Equipamento Emissor de Cupom Fiscal - ECF ou NotaFiscal emitida por sistema eletrônico de processamento de dados poderá apurar oimposto, mediante a aplicação do percentual de 3,2% (três inteiros e dois décimospor cento) sobre a receita bruta do mês.

Esse procedimento é opcional e quem optar por ele, não poderá se creditar do ICMS nas compras.

Caso a empresa não faça essa opção, a base de cálculo do ICMS no

fornecimento das refeições será de 70% do valor da operação.

4.5 – INDUSTRIALIZAÇÃO EFETUADA PARA TERCEIROS

Artigos 402 a 410 do RICMS e Artigo 4º e 42 do RIPI

Podemos considerar como industrialização qualquer operação quemodifique a natureza, o acabamento, o funcionamento a apresentação ou afinalidade do produto.

Existem as seguintes modalidades no processo de industrialização:

• Beneficiamento – melhoria do produto visando valorizá-lo mais.Exemplo: Efetuar uma pintura em determinadas peças.

• Transformação – alteração do produto. Exemplo: transformar o ferro em prego.

• Acondicionamento/Reacondicionamento – Alterar a apresentação, colocandouma embalagem a fim de deixar o produto pronto para a venda.

• Renovação ou Recondicionamento – Consertar, renovar um produto velho,inutilizado, para que este se torne útil novamente.

• Montagem – reunião de peças ou partes para obter um novo produto. Exemplo:montar um automóvel.

A remessa para industrialização será lançada com o CFOP 5.901 e poderásair com suspensão, desde que retorne em até 180 dias. (artigo 402 do RICMS eartigo 42 do RIPI).

O retorno será lançado com o CFOP 1.902 (ref.material enviado) e CFOP1.124 (ref.mercadoria industrializada).

5/11/2018 Apostila Escrita Fiscal ICMS - slidepdf.com

http://slidepdf.com/reader/full/apostila-escrita-fiscal-icms 18/74

17

4.6 – SUBSTITUIÇÃO TRIBUTÁRIA

Artigos 261 a 318 do RICMS

A substituição tributária do ICMS é um regime no qual é exigido opagamento antecipado do imposto referente as operações subseqüentes, ou seja,fica atribuída a um determinado contribuinte a responsabilidade de recolher oICMS referente a sua operação de venda (operação própria), e também àsoperações de circulação dessa mercadoria que ocorrerão futuramente.

Esse regime normalmente é aplicado nos produtos e serviços que o fiscoconsidera de difícil controle da fiscalização, por exemplo os combustíveis .

Exemplo de alguns produtos sujeitos a substituição tributária:

• Fumo

• Tintas e Vernizes• Cervejas, refrigerantes, chope, gelo e água• Motocicletas• Automóveis• Pneumáticos• Cimento

Conceito de substituto e de substituído.

Substituto é o contribuinte responsável pela retenção e recolhimento doimposto.

Substituído é aquele que promove as operações subseqüentes com asmercadorias que estão sujeitas ao regime de substituição tributária.

A base de cálculo da substituição tributária é o valor do preço de venda aconsumidor constante na tabela estabelecida pelo órgão competente mais o frete.

Para calcular o imposto que chamamos de ICMS retido na fonte,geralmente a margem de lucro adotada é de 70%. Através dos sindicatos, pode-seobter um percentual mais justo.

O cálculo do ICMS Fonte é o seguinte:

Valor da operação : R$ 1.500,00 (1.500,00 x 18% = 270,00)Valor do IPI : R$ 300,00Margem de Lucro : 70%

1.500,00 (vr.operação) + 300,00 (vr.IPI) = 1.800,001.800,00 x 70% (margem de lucro) = 1.260,001.800,00 + 1.260,00 = 3.060,003.060,00 = Base de cálculo da Substituição Tributária3.060,00 x 18% = 550,80

550,80 – 270,00 = 280,80280,80 = Valor do ICMS Fonte

5/11/2018 Apostila Escrita Fiscal ICMS - slidepdf.com

http://slidepdf.com/reader/full/apostila-escrita-fiscal-icms 19/74

18

Caso nas operações subseqüentes, o valor da venda superar a margem delucro calculada quando o ICMS foi retido, deve ser feito o recolhimento dadiferença.

Do mesmo modo, se o valor da venda for inferior à margem de lucrocalculada quando o ICMS foi retido, pode ser solicitado o ressarcimento oucompensação da diferença.

Para recolher, pedir ressarcimento ou compensar essa diferença énecessário seguir os procedimentos exigidos pela Portaria CAT nº 17 de05/03/1999.

De acordo com essa Portaria, a empresa poderá se enquadrar no MétodoPermanente ou Anual, conforme o faturamento.

Caso se enquadre no Método Permanente, deverá adotar o Controle doEstoque e mensalmente elaborar um mapa, onde serão demonstrados os cálculosefetuados para se chegar ao valor a pagar, restituir ou compensar. Esse mapaserá anexado ao final de cada mês no Registro de Saídas.

Caso se enquadre no Método Anual, esse mapa será elaboradoanualmente e anexado ao final do último mês no Registro de Saídas.

Se apurado um valor que deva ser complementado, lançar na apuração doICMS no quadro "Débito do Imposto" com o título de "Complemento deSubstituição Tributária" .

Se apurado um valor que deva ser ressarcido, entrar com o pedido deressarcimento junto ao Posto Fiscal.

Nota. Em 12/2002 o Governador do Estado de São Paulo entrou com aAção Direta Inconstitucional nº 2777 contra os procedimentos da Portaria CAT17/99 e aguarda julgamento.

4.7 – TRANSFERÊNCIA

Artigos 7º, 38 e 39 do RICMS

Na transferência de mercadorias para estabelecimentos do mesmo titular (matriz/filiais), a operação é normalmente tributada pelo ICMS.

Na transferência de Ativo ou material de consumo, o ICMS não incide,conforme o artigo 7º do RICMS.

Quanto ao IPI, o artigo 42, inciso X informa que as mercadorias remetidasem transferência poderão sair com suspensão do IPI. Tudo depende doplanejamento da empresa.

5/11/2018 Apostila Escrita Fiscal ICMS - slidepdf.com

http://slidepdf.com/reader/full/apostila-escrita-fiscal-icms 20/74

19

Exemplo: Se a filial estiver necessitando do crédito do IPI , a matriz poderáremeter a mercadoria com destaque do valor do IPI.

O preço a ser utilizado nas transferência de mercadorias poderá ser:• O preço mais recente de venda, ou• O valor do custo da mercadoria

Isso também depende do planejamento da empresa, ou seja, se estiver precisando transferir crédito para a filial, utilizará o preço mais recente de venda,que costumamos chamar de preço FOB.

Se não estiver precisando transferir crédito, poderá utilizar o preço de custo.

Nesta operação serão utilizados os CFOPs 5.151 ou 5.152.

4.8 – TRANSPORTE DE MERCADORIAS

Artigos 1º e 314 a 318 do RICMS

O ICMS incide sobre a prestação de serviços de transporte interestaduais eintermunicipais por qualquer via.

Se o serviço de transporte ocorrer dentro do município de São Paulo,haverá a incidência do ISS e não do ICMS.

Na prestação de serviços de cargas realizada por empresa transportadoraestabelecida em território paulista, exceto a microempresa ou empresa de

pequeno porte, a responsabilidade pelo pagamento do ICMS fica atribuída aotomador do serviço (substituição tributária) desde que:• O serviço de transporte se inicie dentro do Estado.• A transportadora seja contribuinte do ICMS e esteja domiciliada em São Paulo• O tomador do serviço (quem paga o serviço) seja o remetente ou destinatário damercadoria.

No caso do serviço de transporte com substituição tributária, o contribuintesubstituto é o tomador do serviço e não a transportadora.

5/11/2018 Apostila Escrita Fiscal ICMS - slidepdf.com

http://slidepdf.com/reader/full/apostila-escrita-fiscal-icms 21/74

20

4.9 – VENDA FORA DO ESTABELECIMENTO

Artigos 433 e 434 do RICMS

As mercadorias que saem da empresa, sem destino certo através dequalquer meio de transporte, para venda fora do estabelecimento, deverão ser acompanhadas de um talonário de notas para serem emitidas quando ocorrer avenda.

Na ocasião da saída das mercadorias para venda fora do estabelecimento,deverá ser emitida nota fiscal com destaque do valor do ICMS e esta deverá ser lançada no registro de saídas, informando-se o valor apenas na colunaobservações. O ICMS dessa nota será lançado no livro de apuração do ICMS, nocampo “Outros débitos” com a expressão “Remessa para venda fora doestabelecimento” .

Para cada venda efetuada, o vendedor emitirá nota fiscal que será lançadano registro de saídas com débito do imposto.

Referente as mercadorias não vendidas, deverá ser emitida nota fiscal deretorno que será lançada no registro de entradas informando-se o valor apenas nacoluna observações.

O valor do débito referente a primeira nota, que foi emitida quando ocorreua saída das mercadorias do estabelecimento, deverá ser lançado no livro deapuração do ICMS no campo “Estorno de débitos” .

5.0- VENDA PARA ENTREGA FUTURA

Artigo 129 do RICMS e Artigo 128 do RIPI

Nos casos de venda para entrega futura, poderá ser emitida uma nota fiscalde Simples Faturamento com destaque do IPI e sem o destaque do ICMS, porémisso é opcional.

Se essa nota for emitida, o CFOP a ser utilizado será 5.922.

Quando ocorrer a entrega das mercadorias, deve-se emitir uma nota fiscalcom o CFOP 5.116 ou 5.117 com destaque do ICMS.

5/11/2018 Apostila Escrita Fiscal ICMS - slidepdf.com

http://slidepdf.com/reader/full/apostila-escrita-fiscal-icms 22/74

21

6- CÁLCULOS DOS IMPOSTOS FEDERAIS

6.1- COFINS, CSLL, IRPJ E PIS

A base de cálculo dos impostos federais é composta pelo valor de vendas +

prestação de serviços + outras receitas (receitas financeiras), podendo fazer asseguintes exclusões:

- Vendas canceladas e descontos concedidos ;- IPI- ICMS Fonte- Devoluções de Vendas

Pis – 0,65% Lucro Presumido

Será aplicado o percentual de 0.65%, sobre a receita do mês.

Exemplo: Em R$Total de vendas no mês R$ 10.000,00Total de prestação de serviço no mês R$ 1.000,00Receitas Financeiras no mês R$ 1.000.00

R$ 12.000,00Percentual aplicado 0.65% = Valor de Pis a recolher no mês 78,00

PIS – 1.65% Lei 10.637/2002 MP66

Antes o Pis era calculado aplicando-se 0.65% sobre o faturamento (vendase serviços) + receitas financeiras, para todos os tipos de empresa (com exceçãode cosméticos, pneus).

Não havia apuração (débito-crédito) como acontece no ICMS e IPI.A partir de 12/2002, as empresas de lucro real, terão direito ao crédito do Pis.A alíquota aumentou de 0.65% para 1.65%.

Basicamente seria o mesmo cálculo do ICMS:

Vendas x 1.65% = Débito

Compras x 1.65% = CréditoSe Débito > Crédito = Saldo devedor => Imposto a Recolher.Se Débito < Crédito = Saldo Credor a transportar p/ período seguinte.

O que é incidência cumulativa do Pis?

É a forma antiga de cobrança. Se Paga Pis sobre o faturamento, sem direito acreditar-se na compra. A incidência torna-se cumulativa.

5/11/2018 Apostila Escrita Fiscal ICMS - slidepdf.com

http://slidepdf.com/reader/full/apostila-escrita-fiscal-icms 23/74

22

Exemplo:Quem vende a farinha paga Pis sobre a farinha.

A indústria compra farinha e fabrica pão de forma, paga Pis sobre o pão de forma,conseqüentemente pago pela 2º vez o Pis sobre a farinha que foi utilizada no pãode forma.

O supermercado que comprou o pão de forma, ao vendê-lo paga Pis sobreo pão de forma pela 2º vez e sobre a farinha que foi utilizada no pão de forma pela3º vez. Isto é incidência cumulativa ou “em cascata”.

O que é incidência não-cumulativa do Pis?

È a nova forma de cobrança. Seguindo o exemplo anterior:

Quem vende a farinha paga o Pis sobre a farinha.A industria compra a farinha e fabrica pão de forma. Paga Pis sobre a venda do

pão de forma (-) valor da compra da farinha. Acaba por pagar o Pis apenas sobreo valor agregado ao produto.

O supermercado que comprou o pão de forma ao vendê-lo, paga Pis sobreo pão de forma que vende e se credita do pão de forma que comprou. Acabapagando Pis apenas sobre o valor do seu lucro.

Resumindo, quanto maior o lucro, maior o Pis.

Devemos primeiramente entender que:

“RECEITAS COM INCIDÊNCIA CUMULATIVAS” não dão direito ao crédito dePis e,

“RECEITAS COM INCIDÊNCIA NÃO CUMULATIVAS” dão direito ao crédito doPis.

Os produtos referentes à lei 9.990 ano 2000 (refinarias de petróleo), à Lei10.147 ano 2000 (alguns perfumes, medicamentos, cosméticos) e Lei 10.485 ano2002 (algumas máquinas agrícolas, tratores, ônibus, pneus, câmaras de ar) estãofora deste cálculo da MP 66, ou seja, esses produtos não integram a base decálculo do Pis, são considerados “monofásicos” e fazem parte “RECEITA COM

INCIDÊNCIA CUMULATIVA”.

O cálculo do Pis desses produtos deve ser feito separadamente, poisalguns estão isentos, outros tem uma alíquota de Pis diferente (2,20%, 1.47%,1.43%) A alíquota do Cofins desses produtos também são diferentes 10,30%,6.79%, 6,6%.

Os produtos sujeitos a substituição tributária do Pis (cigarros) tambémfazem parte da “RECEITA COM INCIDÊNCIA CUMULATIVA”.

Os produtos com alíquota de Pis reduzida a zero (se houver algum),

também fazem parte da “RECEITA COM INCIDÊNCIA CUMULATIVA”.

5/11/2018 Apostila Escrita Fiscal ICMS - slidepdf.com

http://slidepdf.com/reader/full/apostila-escrita-fiscal-icms 24/74

23

As empresas que trabalham com os dois tipos de produtos (cumulativos enão cumulativos), terão que fazer um rateio, com base no valor das vendas domês.

Por que fazer rateio?

Se comprar ferro para usar na fabricação de pregos (onde tenho ao créditode Pis), mas também para usar na fabricação de máquinas agrícolas (onde nãotenho o direito ao crédito de Pis.),logicamente não posso me creditar de todo oferro que comprar.

Para saber de quanto poderei me creditar na compra desse ferro, farei oseguinte cálculo mensalmente.

Venda de pregos (+) prestação de serviços (+) receitas financeiras (+) alugueisrecebidos.

Receita não cumulativa = R$28.000,00

Vendas de maquinas agrícolas = Receita Cumulativa R$ 8.000,00

Receita total do mês = R$36.000,00

“28.000,00 / R$ 36.000,00 % = 77,77%”

Se comprei R$ 15.000,00 de ferro, tenho ao crédito sobre 77,77% dacompra, ou seja:

R$ 15.000,00 x 77,77% = R$ 11.665,50R$ 11.665,50 x 1,65% = R$ 192,48 (crédito de Pis)Observações importantes:

Para fazer o rateio uso o valor de venda (considerando a exportação) (-) IPIda venda (-) ICMS Fonte da venda (-) devolução de venda.

Para apurar o débito de Pis uso o valor da venda (-) exportações (-) IPI da

venda (-) ICMS Fonte da venda sem excluir devolução de venda, pois entrarácomo crédito.

Considerações sobre a devolução de compras.

Quando a empresa compra uma mercadoria se credita do Pis.Se a empresa devolver essa mercadoria, perde o direito de se creditar do

Pis, pois a empresa não ficou com a mercadoria.

Estoques.

A empresa terá o direito de se creditar em 12 parcelas do valor do estoqueexistente em 30/11/2002. (ou 01/12/2002 conforme a Lei).

5/11/2018 Apostila Escrita Fiscal ICMS - slidepdf.com

http://slidepdf.com/reader/full/apostila-escrita-fiscal-icms 25/74

24

A MP 107 de 10/02/2003 trouxe algumas alterações a partir defevereiro/2003 ref: ao cálculo do Pis (Lei 10637/2002 - MP 66). Entre elas,podemos citar:

• As receitas decorrentes de vendas de ativo (lucro obtido na venda) não integram

mais a BC do Pis.

• Energia elétrica passou a ter direito a crédito do Pis.

COFINS 3% – Lucro Presumido

Será aplicado o percentual de 3%, sobre a receita do mês.

Exemplo: Em R$

Total de vendas no mês R$ 15.000,00Total de prestação de serviço no mês R$ 5.000,00Receitas Financeiras no mês R$ 1.000.00

R$ 21.000,00Percentual aplicado 3% = Valor da Cofins a recolher no mês 630,00

COFINS 7.6% - LEI 10.833/2003

Antes a Cofins era calculada aplicando-se 3% sobre o faturamento (vendas

e serviços) + receitas financeiras, para todos os tipos de empresa (com exceçãode cosméticos, pneus).

Não havia apuração (débito-crédito) como acontece no ICMS, IPI e o PISMP/66. A partir de 02/2004, as empresas de Lucro Real, terão direito ao crédito daCofins. A alíquota aumentou de 3 % para 7.6%.

Basicamente seria o mesmo cálculo do ICMS, IPI e o PIS MP/66.

Vendas x 7.6% = Débito

Compras x 7.6% = CréditoSe Débito > Crédito = Saldo devedor => Imposto a Recolher.Se Débito < Crédito = Saldo Credor a transportar p/ período seguinte.

5/11/2018 Apostila Escrita Fiscal ICMS - slidepdf.com

http://slidepdf.com/reader/full/apostila-escrita-fiscal-icms 26/74

25

IRPJ – Trimestral

Será somada a receita do trimestre, e sobre ela, aplicado o percentualcorrespondente, para encontrar a base de cálculo ( 16% , 8%, 16% e 32%).

Sobre a base de cálculo encontrada acima, somar o valor de ganhos decapital, outras receitas e receitas financeiras, se houver.

Sobre esse resultado, aplicar o percentual de 15%, encontrado assim ovalor do imposto a recolher . (Lei 9430/96, arts 2º e 4º e IN SRF 93/97, art 2º).

Deduzir do imposto a recolher, o valor do IRRF sobre as prestações deserviços, se houver.

Exemplo: Em R$ Em R$Total de vendas no trimestre (percentual 8%) 15.000,00 1.200,00

Total de vendas no trimestre (percentual 1.6%) 10.000,00 160,00Total de Prest. Serviço no Trimestre (Percentual 32%) 5.000,00 1.600.00

__________________________________________________________________ Soma dos resultados dos percentuais 2.960,00

(+) Outras Receitas no trimestre 2.000,00Base de Calculo do IRPJ: 4.960,00(x) alíquota de 15% 744,00(-) IRRF sobre serviços 24,00

__________________________________________________________________ Valor do IRPJ a recolher no trimestre 720,00

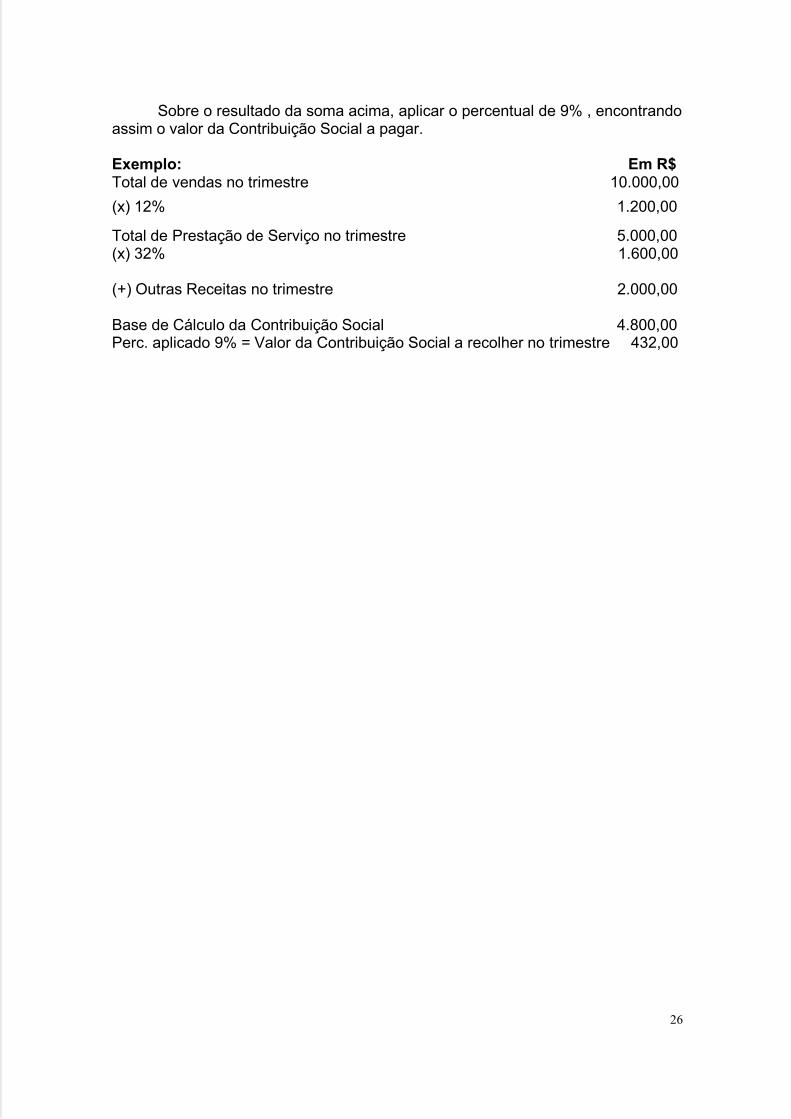

Contribuição Social - Trimestral

Será somada a receita do trimestre e sobre ela será aplicado um percentualpara encontrar a Base de Cálculo.

Para vendas de mercadorias, o percentual será de 12%.

A partir de setembro/03, o percentual a ser aplicado para determinação daBase de Cálculo da CSLL passou a ser de 32% para as seguintes pessoas

jurídicas, optantes pela sistemática do lucro presumido ou que efetuerecolhimentos mensais por estimativa (lucro real estimado): prestação de serviçosem geral, exceto a de serviços hospitalares, intermediação de negócios;administração, locação ou cessão de bens imóveis, móveis e direitos de qualquer natureza; prestação cumulativa e contínua de serviços de assessoria creditícia,mercadológica, gestão de crédito, seleção de riscos, administração de contas apagar e a receber, compra de direitos creditórios resultantes de vendas mercantisa prazo ou de prestação de serviços (factoring). Conforme Artigo 20 da Lei10.684/03.

Acrescentar a essas Bases de Cálculo, o valor de ganhos de capital, outras

receitas e receitas financeiras, se houver.

5/11/2018 Apostila Escrita Fiscal ICMS - slidepdf.com

http://slidepdf.com/reader/full/apostila-escrita-fiscal-icms 27/74

26

Sobre o resultado da soma acima, aplicar o percentual de 9% , encontrandoassim o valor da Contribuição Social a pagar.

Exemplo: Em R$Total de vendas no trimestre 10.000,00

(x) 12% 1.200,00

Total de Prestação de Serviço no trimestre 5.000,00(x) 32% 1.600,00

(+) Outras Receitas no trimestre 2.000,00

Base de Cálculo da Contribuição Social 4.800,00Perc. aplicado 9% = Valor da Contribuição Social a recolher no trimestre 432,00

5/11/2018 Apostila Escrita Fiscal ICMS - slidepdf.com

http://slidepdf.com/reader/full/apostila-escrita-fiscal-icms 28/74

27

Segue um resumo para facilitar o entendimento da apuração do Pis e Cofins NãoCumulativos feito pelo G5 Phoenix:

SAÍDAS ENTRADAS A

Vendas Prod.Própria oude Merc.adquir.Terceiros

5.101 à 5.106, 5.109

à 5.115, 5.118 à5120,5.122 à 5.125,6.101 à 6.108,6.109 à 6.115, 6.118à6.120, 6.122 à 6.125

C

Compras p/industr. Oucomercialização

1.101, 1.102, 1.111,

1.113, 1.118, 1.120 à1.122, 1.124 à 1.126,2.101, 2.102, 2.111,2.113, 2.118, 2.120 à2.122, 2.124 à 2.126

A

Vendas c/ SubstituiçãoTributária

5.401 à 5.403, 5.405,6.401 à 6.404

CCompras c/Substituição Tributária

1..401, 1.403, 2.401,2.403

A

Venda p/ entrega futura5.922, 6.922

CCompra pararecebimento futuro

1.922, 2.922

A

Prestação de Serviçosde Transporte

5.351 à 5.357, 5.932,6.351 à 6.357, 6.932

C

Aquisição de serviçosde Transporte

1.351 à 1.356, 2.351à 2.356

A

Venda de EnergiaElétrica

5.251 à 5.258, 6.251à 6.258

CCompra de Energia

Elétrica(Créd.Pis.02/2003)

1.251 à 1.257, 2.251à 2.257

APrestação Serviços

Comunicação

5.301 à 5.307, 6.301

à 6.307BDevolução Comprasp/Industrialização ouComercialização

5.201, 5.202, 5.205 à5.207, 5.210, 6.201,6.202,, 6.205 à 6.207,6.210

DDevolucão vendas deprodução própria oude Merc. adquir. deterceiros

1.201 à 1.204, 2.201à 2.204

BDevolução Compras c/Substituição Tributária

5.410, 5.411, 6.410,6.411

DDevolução Vendas c/Substituição Tributária

1.410, 1.411, 2.410,2.411

B

Anulação de Serviços deTransporte

5.206, 6.206

D

Anulação de Serviçosde Transporte 1.206, 2.206

BAnulação de valor deEnergia Elétrica (à partir de 02/2003)

5.207, 6.207DAnulação de valor deEnergia Elétrica

DAnulação de ServiçosdeComunicação

1.207, 2.207

1.205, 2.205

5/11/2018 Apostila Escrita Fiscal ICMS - slidepdf.com

http://slidepdf.com/reader/full/apostila-escrita-fiscal-icms 29/74

28

EXPORTAÇAOSAÍDAS DEVOLUÇÕES

E

Vendas Prod.Própria oude Merc.adquir.Terceiros

7.101, 7.102, 7.105,7.106, 7.127

FDevolucão vendas deprodução própria oude Merc. adquir. deterceiro

3.201, 3.202, 3.211

EVenda de Energia

Elétrica7.251

FAnulação de valor deEnergia Elétrica

3.207

EPrestação ServiçosComunicação

7.301FAnulação de Serviçosde Comunicação

3.205

EPrestação de Serviçosde Transporte

7.358FAnulação de Serviçosde Transporte

3.206

E

Export.Mercad.recebidascom fim expecífico deexportação

7.501 FDevol.Merc.exportada que tenha sidoreceb.com fimespec.de exportação

3.503

IRPJ - LUCRO PRESUMIDO

{Vr.Contábil (-) IPI (-) ICMS Fonte de A + E – D - F x (1.6 ou 8 ou 16 ou 32%) = Resultado

Resultado + Outras Receitas/Receitas Financeiras/Ganhos de Capital = Base de CálculoBase de Cálculo x 15% = IRPJ a recolher

CSLL - LUCRO PRESUMIDO

{Vr.Contábil (-) IPI (-) ICMS Fonte de A + E – D - F x (12% ou 32%) = ResultadoResultado + Outras Receitas/Receitas Financeiras/Ganhos de Capital = Base de CálculoBase de Cálculo x 9% = CSLL a recolher

PIS/COFINS RESUMO PRÁTICO DÉBITO/CRÉDITO

Débito5.101 à 5.106, 5.109 à 5.115, 5.118 à 5120,5.122 à 5.125, 5.251 à 5.258,5.301 à 5.307, 5.401 à 5.403, 5.405, 5.922, 6.101 à 6.115, 6.118 à 6.120,6.122 à 6.125 6.251 à 6.258, 6.301 à 6.307, 6.401 à 6.404, 6.922

Crédito

1.101, 1.102, 1.111, 1.113, 1.118, 1.120 à 1.122, 1.124 à 1.126, 1.201 à1.207, 1.251 à 1.257, 1.351 à 1.356, 1.401, 1.403, 1.410, 1.411, 1.922,2.101, 2.102, 2.111, 2.113, 2.118, 2.120 à 2.122, 2.124 à 2.126, 2.201 à2.207, 2.251 à 2.257, 2.351 à 2.356, 2.401, 2.403, 2.411, 2.922

5/11/2018 Apostila Escrita Fiscal ICMS - slidepdf.com

http://slidepdf.com/reader/full/apostila-escrita-fiscal-icms 30/74

29

6.2 – SIMPLES FEDERAL

Podemos considerar como Microempresa a pessoa jurídica com receitabruta igual ou inferior a R$ 120.000,00 (cento e vinte mil reais).

Podemos considerar como Empresa de Pequeno Porte a pessoa jurídicacom receita bruta superior a R$ 120.000,00 (cento e vinte mil reais) e igual ouinferior a R$ 1.200.000,00 (hum milhão e duzentos mil reais).

A inscrição no SIMPLES implica pagamento mensal unificado dos seguintesimpostos e contribuições:

a) IRPJ - Imposto de Renda das Pessoas Jurídicas.b) PIS/PASEP - Contribuição para os Programas de Integração Social e deFormação do Patrimônio do Servidor Público.

c) CSLL - Contribuição Social sobre o Lucro Líquido.d) COFINS - Contribuição para Financiamento da Seguridade Social.e) IPI - Imposto sobre Produtos Industrializados.f) ISS – Imposto sobre Serviços – caso o município tenha optado por isso.

O cálculo do Simples Federal é feito conforme o tipo da empresa(contribuinte/não contribuinte do IPI) e conforme a receita acumulada durante oano (Lei 9.317/96).

As alíquotas são aplicadas seguindo a tabela abaixo relacionada,acrescidos de 0,5% se a empresa for contribuinte do IPI.(art.5º parágrafo 2º Lei9.317/96).

Os percentuais constantes nessa tabela ficam acrescidos de 50% para asatividades de creches, pré-escolas, estabelecimentos de ensino fundamental (Lei10.034/2000), centros de formação de condutores de veículos automotores detransporte terrestre de passageiros e de carga; agências lotéricas; agênciasterceirizadas de correios; e às pessoas jurídicas que aufiram receita brutadecorrente da prestação de serviços em montante igual ou superior a trinta por cento da receita bruta total."(Lei 10.684/2003).

LEI nº 9.317, de 05 de dezembro de 1996.

Art. 5º Alterado pelo art. 3º da Lei nº 9.732/98.

O valor devido mensalmente pela microempresa e empresa de pequenoporte, inscritas no SIMPLES, será determinado mediante a aplicação, sobre areceita bruta mensal auferida, dos seguintes percentuais:

I - para a microempresa, em relação à receita bruta acumulada dentro do ano-calendário:

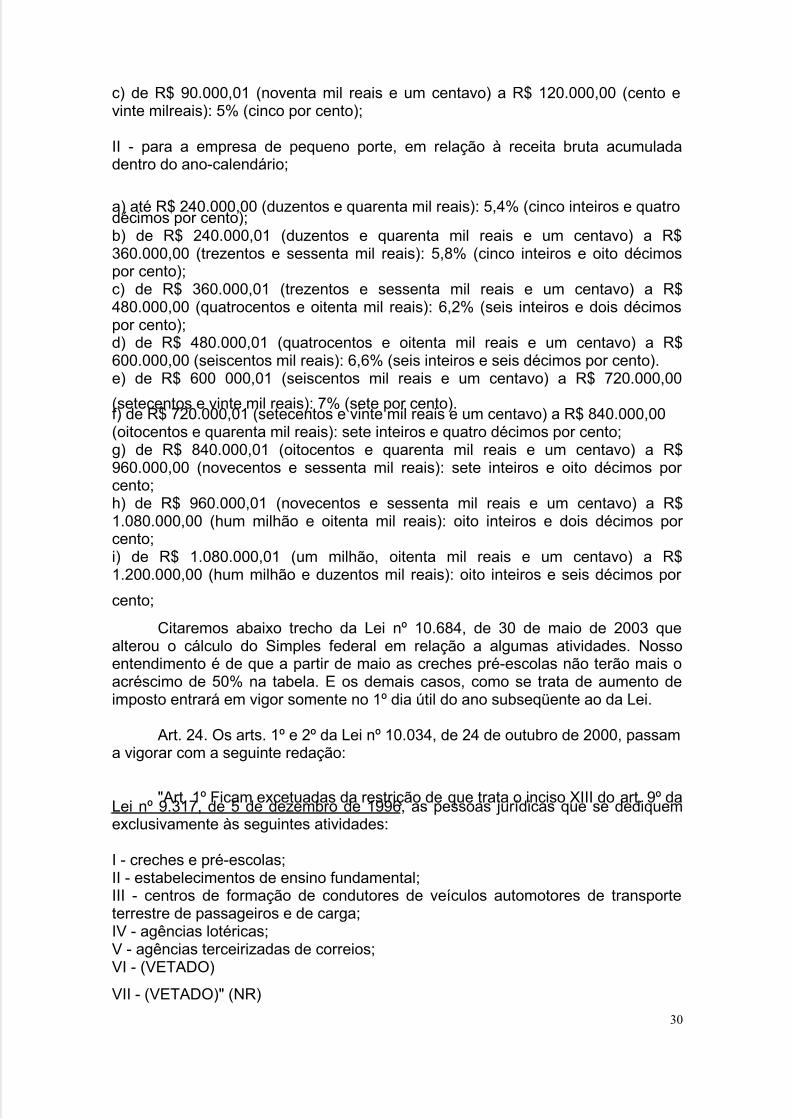

a) até R$ 60.000,00 (sessenta mil reais): 3% (três por cento);b) de R$ 60.000,01 (sessenta mil reais e um centavo) a R$ 90.000,00 (noventa mil

reais): 4% (quatro por cento);

5/11/2018 Apostila Escrita Fiscal ICMS - slidepdf.com

http://slidepdf.com/reader/full/apostila-escrita-fiscal-icms 31/74

30

c) de R$ 90.000,01 (noventa mil reais e um centavo) a R$ 120.000,00 (cento evinte milreais): 5% (cinco por cento);

II - para a empresa de pequeno porte, em relação à receita bruta acumuladadentro do ano-calendário;

a) até R$ 240.000,00 (duzentos e quarenta mil reais): 5,4% (cinco inteiros e quatrodécimos por cento);b) de R$ 240.000,01 (duzentos e quarenta mil reais e um centavo) a R$360.000,00 (trezentos e sessenta mil reais): 5,8% (cinco inteiros e oito décimospor cento);c) de R$ 360.000,01 (trezentos e sessenta mil reais e um centavo) a R$480.000,00 (quatrocentos e oitenta mil reais): 6,2% (seis inteiros e dois décimospor cento);d) de R$ 480.000,01 (quatrocentos e oitenta mil reais e um centavo) a R$600.000,00 (seiscentos mil reais): 6,6% (seis inteiros e seis décimos por cento).e) de R$ 600 000,01 (seiscentos mil reais e um centavo) a R$ 720.000,00

(setecentos e vinte mil reais): 7% (sete por cento).f) de R$ 720.000,01 (setecentos e vinte mil reais e um centavo) a R$ 840.000,00(oitocentos e quarenta mil reais): sete inteiros e quatro décimos por cento;g) de R$ 840.000,01 (oitocentos e quarenta mil reais e um centavo) a R$960.000,00 (novecentos e sessenta mil reais): sete inteiros e oito décimos por cento;h) de R$ 960.000,01 (novecentos e sessenta mil reais e um centavo) a R$1.080.000,00 (hum milhão e oitenta mil reais): oito inteiros e dois décimos por cento;i) de R$ 1.080.000,01 (um milhão, oitenta mil reais e um centavo) a R$1.200.000,00 (hum milhão e duzentos mil reais): oito inteiros e seis décimos por

cento;

Citaremos abaixo trecho da Lei nº 10.684, de 30 de maio de 2003 quealterou o cálculo do Simples federal em relação a algumas atividades. Nossoentendimento é de que a partir de maio as creches pré-escolas não terão mais oacréscimo de 50% na tabela. E os demais casos, como se trata de aumento deimposto entrará em vigor somente no 1º dia útil do ano subseqüente ao da Lei.

Art. 24. Os arts. 1º e 2º da Lei nº 10.034, de 24 de outubro de 2000, passama vigorar com a seguinte redação:

"Art. 1º Ficam excetuadas da restrição de que trata o inciso XIII do art. 9º daLei nº 9.317, de 5 de dezembro de 1996, as pessoas jurídicas que se dediquemexclusivamente às seguintes atividades:

I - creches e pré-escolas;II - estabelecimentos de ensino fundamental;III - centros de formação de condutores de veículos automotores de transporteterrestre de passageiros e de carga;IV - agências lotéricas;V - agências terceirizadas de correios;VI - (VETADO)

VII - (VETADO)" (NR)

5/11/2018 Apostila Escrita Fiscal ICMS - slidepdf.com

http://slidepdf.com/reader/full/apostila-escrita-fiscal-icms 32/74

31

"Art. 2º Ficam acrescidos de cinqüenta por cento os percentuais referidosno art. 5º da Lei nº 9.317, de 5 de dezembro de 1996, alterado pela Lei nº 9.732,de 11 de dezembro de 1998, em relação às atividades relacionadas nos incisos IIa V do art. 1º desta Lei e às pessoas jurídicas que aufiram receita bruta decorrenteda prestação de serviços em montante igual ou superior a trinta por cento da

receita bruta total." (NR).

Existe a situação em que a alíquota do Simples Federal deve ser majorada:

A partir de 01/01/2004, de acordo com a Lei 10.684/2003 e IN 355/2003, aalíquota do Simples para ME ou EPP passou a ser majorada em 50% .

Essa majoração se aplica:

- às empresas exclusivamente prestadoras de serviços e,- às empresas com atividade mista, nos meses em que a receita acumulada

de serviços ultrapassar 30% da receita total acumulada no ano .

Segue abaixo, a tabela do Tributo Simples Federal, contendo os critériospara cada tido de Contribuinte.

5/11/2018 Apostila Escrita Fiscal ICMS - slidepdf.com

http://slidepdf.com/reader/full/apostila-escrita-fiscal-icms 33/74

32

Tabela de Alíquotas para Microempresas no Município de São Paulo

Tabela de Alíquotas para Microempresas no Município de São Paulo (ISS)

Contribuintes de IPI Não Contribuintes de IPI

Faixa de Receita Bruta R$ Contribuintes

só de ISS

Contribuintes

só de ISS e

ICMS

Contribuintes

só de ISS

Contribuintes

só de ISS e

ICMS

Até 60.000,00 4,50% 4,00% 4,00% 3,50%

De 60.000,01 a 90.000,00 5,50% 5,00% 5,00% 4,50%

de 90.000,00 a 120.000,00 6,50% 6,00% 6,00% 5,50%

Tabela de Alíquotas para ME e EPP "Federal"

Pessoas Jurídicas não

contribuintes de IPI Pessoas Jurídicas contribuintes

de IPI

Enquadramento da Pessoa jurídica

Receita Bruta

acumulada no

Ano-calendário

em curso R$

Pessoas

Jurídicas

Sujeitas à

Majoração

Demais pessoas

jurídicas

Pessoas

Jurídicas

Sujeitas à

Majoração

Demais pessoas

jurídicas

até 60.000,00 4,50% 3,00% 5,25% 3,50%

de 60.000,01

até 90.000,006,00% 4,00% 6,75% 4,50%

de 90.000,01

Microempresa (ME)

até 120.000,007,50% 5,00% 8,25% 5,50%

até 240.000,00 8,10% 5,40% 8,85% 5,90%

de 240.000,01

até 360.000,008,70% 5,80% 9,45% 6,30%

de 360.000,01

até 480.000,009,30% 6,20% 10,05% 6,70%

de 480.000,01

até 600.000,009,90% 6,60% 10,65% 7,10%

de 600.000,01

até 720.000,0010,50% 7,00% 11,25% 7,50%

de 720.000,01

até 840.000,0011,10% 7,40% 11,85% 7,90%

de 840.000,01

até 960.000,0011,70% 7,80% 12,45% 8,30%

de 960.000,01

até 1.080.000,0012,30% 8,20% 13,05% 8,70%

de 1.080.000,01

Empresas de Pequeno Porte (EPP)

até 1.200.000,0012,90% 8,60% 13,65% 9,10%

5/11/2018 Apostila Escrita Fiscal ICMS - slidepdf.com

http://slidepdf.com/reader/full/apostila-escrita-fiscal-icms 34/74

33

7 – OBRIGAÇÃO ACESSÓRIA

7.1 - APURAÇÃO DO ICMS / GIA – GUIA DE INFORMAÇÃO E APURAÇÃO

A apuração do ICMS é feita mensalmente.

Para apurar o saldo a pagar ou a compensar no período seguinte devemosapurar o valor dos débitos (ICMS sobre as saídas) e desse total deduzir o valor dos créditos (ICMS sobre as entradas).

Se o ICMS das saídas (débitos) for maior que o ICMS das entradas(créditos), o saldo será devedor, devendo ser pago através do documento dearrecadação estadual chamado Gare-ICMS.

Se o ICMS das entradas (créditos) for maior que o ICMS das saídas(débitos), o saldo será credor, devendo ser transportado para o período seguinte.

No caso de matriz e filiais, a escrituração dos livros deverá ser feitaindividualmente, porém o recolhimento poderá (opcional) ser centralizado emrelação aos estabelecimentos do mesmo titular localizados no Estado de SãoPaulo. (artigos 96 à 102 do RICMS).

Formas e prazos de recolhimento do ICMS:

Para cada CNAE (Classificação Nacional de Atividade Econômica), existeum CPR (Código de Prazo de Recolhimento).

O prazo para pagamento do ICMS será definido conforme o CPR constanteno anexo IV do RICMS.

Exemplo: CPR 2102= O recolhimento do ICMS será até o dia 10 do segundo mêssubseqüente ao da ocorrência do fato gerador.

O documento a ser utilizado para o recolhimento do ICMS é a Guia deArrecadação Estadual – GARE – ICMS (conforme modelo a seguir), que serápreenchida pelo contribuinte ou impressa por sistema eletrônico.

5/11/2018 Apostila Escrita Fiscal ICMS - slidepdf.com

http://slidepdf.com/reader/full/apostila-escrita-fiscal-icms 35/74

34

Nova Gia:

Todas as operações efetuadas durante o mês, deverão ser declaradas naGia (Guia de Informação e Apuração do ICMS) e transmitidas via Internet.

Na Gia Eletrônica serão informados:

Todos os lançamentos efetuados durante o mês, detalhados por CFOP,conforme ficha a seguir:

Dica do sistema G5 Phoenix:Para conferencia desta ficha podemos utilizar relatório “Apuração de ICMS”

na janela mensal.

5/11/2018 Apostila Escrita Fiscal ICMS - slidepdf.com

http://slidepdf.com/reader/full/apostila-escrita-fiscal-icms 36/74

35

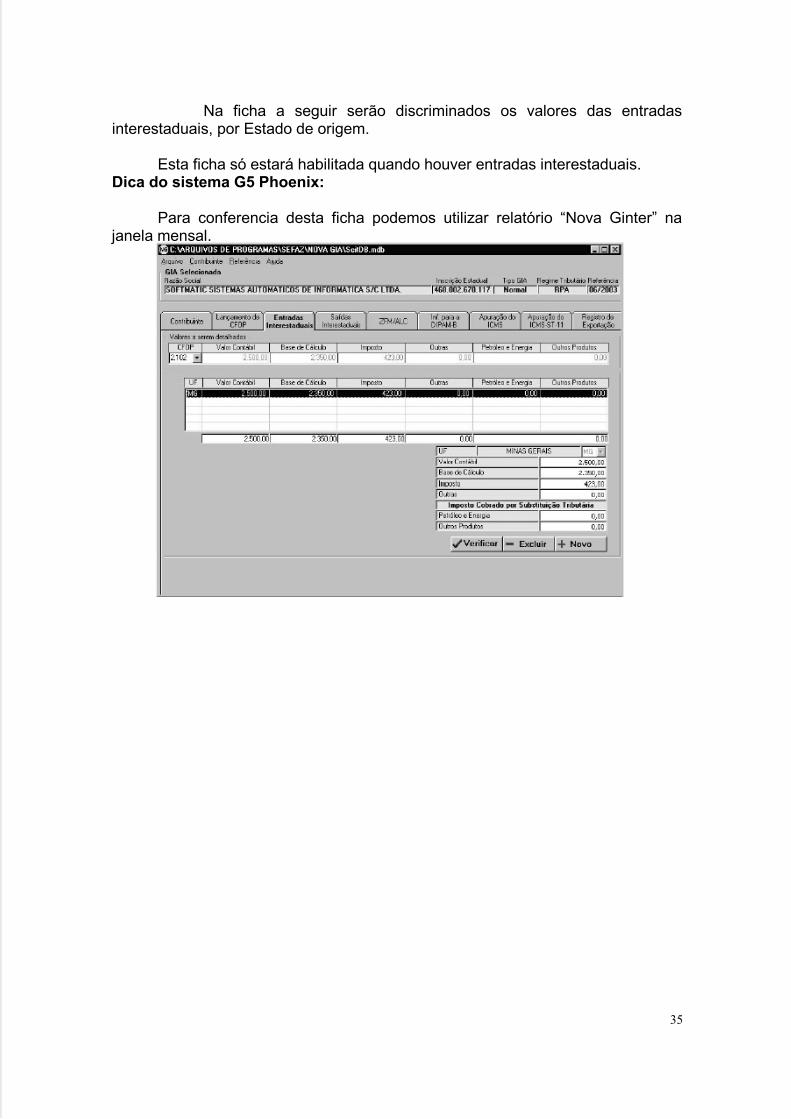

Na ficha a seguir serão discriminados os valores das entradasinterestaduais, por Estado de origem.

Esta ficha só estará habilitada quando houver entradas interestaduais.Dica do sistema G5 Phoenix:

Para conferencia desta ficha podemos utilizar relatório “Nova Ginter” na janela mensal.

5/11/2018 Apostila Escrita Fiscal ICMS - slidepdf.com

http://slidepdf.com/reader/full/apostila-escrita-fiscal-icms 37/74

36

Na ficha a seguir serão discriminados os valores das saídas interestaduais,por UF.

Esta ficha só estará habilitada quando houver saídas interestaduais.

Dica do sistema G5 Phoenix:

Para conferencia desta ficha podemos utilizar relatório “Nova Ginter” na janela mensal.

5/11/2018 Apostila Escrita Fiscal ICMS - slidepdf.com

http://slidepdf.com/reader/full/apostila-escrita-fiscal-icms 38/74

37

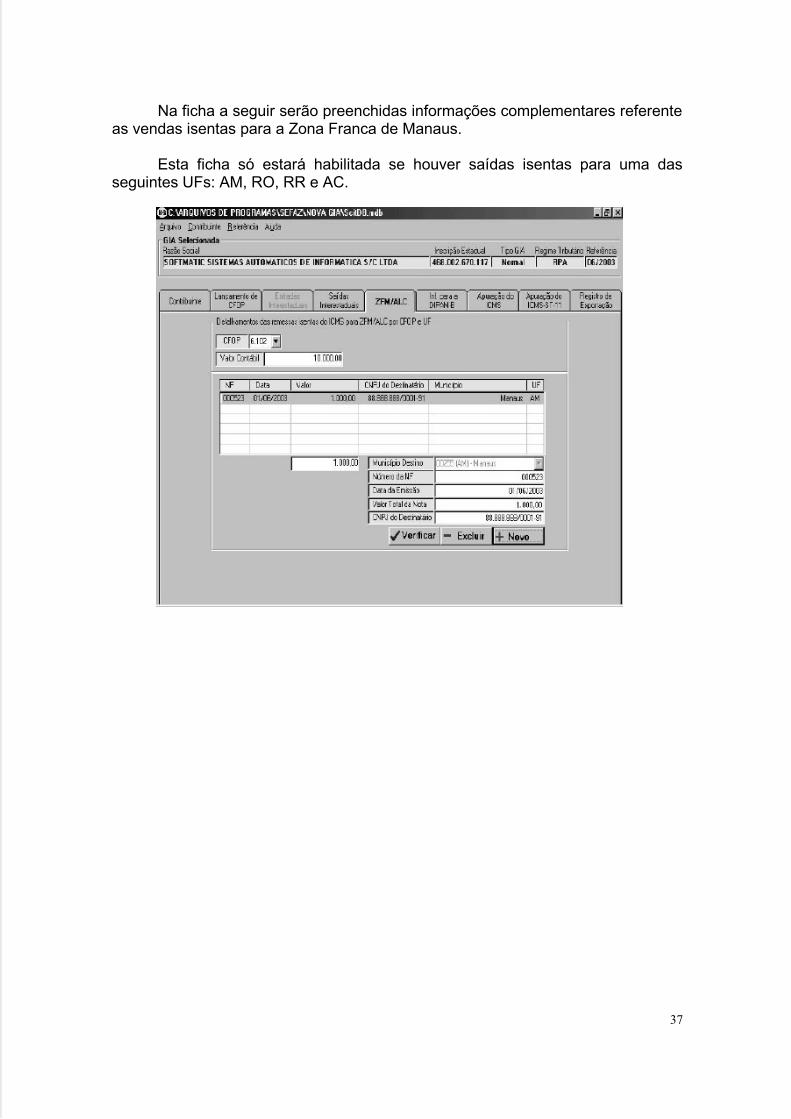

Na ficha a seguir serão preenchidas informações complementares referenteas vendas isentas para a Zona Franca de Manaus.

Esta ficha só estará habilitada se houver saídas isentas para uma dasseguintes UFs: AM, RO, RR e AC.

5/11/2018 Apostila Escrita Fiscal ICMS - slidepdf.com

http://slidepdf.com/reader/full/apostila-escrita-fiscal-icms 39/74

38

Na ficha a seguir deverão constar as informações necessárias para aapuração do Índice de Participação dos Municípios. Citamos como exemplo ascompras de produtor rural e os serviços de transporte realizados.

5/11/2018 Apostila Escrita Fiscal ICMS - slidepdf.com

http://slidepdf.com/reader/full/apostila-escrita-fiscal-icms 40/74

39

Na ficha a seguir, deverá constar os valores dos débitos e créditos de ICMSapurados no mês.

Para escriturar os valores de “Outros Débitos” , “ Outros Créditos” , “Estorno de Débitos” e “ Estorno de Créditos” podemos utilizar a tela de Outros

Valores Mensais/Resumo da Apuração do G5 Phoenix.

Para conferência desta ficha, podemos utilizar “Apuração do ICMS” na janela mensal do G5-Phoenix.

5/11/2018 Apostila Escrita Fiscal ICMS - slidepdf.com

http://slidepdf.com/reader/full/apostila-escrita-fiscal-icms 41/74

40

A ficha a seguir será preenchida quando houver operações commercadorias sujeitas ao regime da Substituição Tributária do ICMS, por parte docontribuinte substituto.

Para que o sistema G5 Phoenix traga as informações para esta tela, é

necessário utilizar o turbo 122 ou tipo 22, na tela de lançamento da nota.

5/11/2018 Apostila Escrita Fiscal ICMS - slidepdf.com

http://slidepdf.com/reader/full/apostila-escrita-fiscal-icms 42/74

41

A ficha a seguir deverá ser preenchida pelos estabelecimentos querealizarem exportações, com a indicação dos números dos Registros deExportação fornecidos pela Receita Federal.

Transmissão da GIA pela Internet

Após digitadas ou importadas as informações para o sistema da Gia, estadeverá ser “consistida”. Se não houver nenhuma pendência, utilizar a opção“Gerar Gia” e logo após, transmitir.

O arquivo a ser transmitido será gravado no diretório “Arquivos deProgramas/Sefaz/Nova Gia/TNormal”

5/11/2018 Apostila Escrita Fiscal ICMS - slidepdf.com

http://slidepdf.com/reader/full/apostila-escrita-fiscal-icms 43/74

42

8- CLASSIFICAÇÕES FISCAIS – CFOPs

Ajuste Sinief nº 3/2000, Artigo 597 e Anexo V do RICMS

DAS ENTRADAS DE MERCADORIAS, BENS OU AQUISIÇÕES DE SERVIÇOS1.100 2.100 3.100 COMPRA PARA INDUSTRIALIZAÇÃO, COMERCIALIZAÇÃOOU PRESTAÇÃO DE SERVIÇOS

1.101 2.101 3.101 Compra para industrializaçãoClassificam-se neste código as compras de mercadorias a serem utilizadas emprocesso de industrialização. Também serão classificadas neste código asentradas de mercadorias em estabelecimento industrial de cooperativa recebidasde seus cooperados ou de estabelecimento de outra cooperativa.

1.102 2.102 3.102 Compra para comercialização

Classificam-se neste código as compras de mercadorias a serem comercializadas.Também serão classificadas neste código as entradas de mercadorias emestabelecimento comercial de cooperativa recebidas de seus cooperados ou deestabelecimento de outra cooperativa.

1.111 2.111 Compra para industrialização, de mercadoria recebidaanteriormente em consignação industrial.Classificam-se neste código as compras efetivas de mercadorias a seremutilizadas em processo de industrialização, recebidas anteriormente a título deconsignação industrial.

1.113 2.113 Compra para comercialização, de mercadoria recebidaanteriormente em consignação mercantil.Classificam-se neste código as compras efetivas de mercadorias recebidasanteriormente a título de consignação mercantil.

1.116 2.116 Compra para industrialização originada de encomenda pararecebimento futuro.Classificam-se neste código as compras de mercadorias a serem utilizadas emprocesso de industrialização, quando da entrada real da mercadoria, cujaaquisição tenha sido classificada, respectivamente, nos códigos 1.922 ou 2.922 -"Lançamento efetuado a título de simples faturamento decorrente de compra para

recebimento futuro".

1.117 2.117 Compra para comercialização originada de encomenda pararecebimento futuroClassificam-se neste código as compras de mercadorias a serem comercializadas,quando da entrada real da mercadoria, cuja aquisição tenha sido classificada,respectivamente,nos códigos 1.922 ou 2.922 - "Lançamento efetuado a título desimples faturamento decorrente de compra para recebimento futuro".

1.118 2.118 Compra de mercadoria para comercialização pelo adquirente

originário, entregue pelo vendedor remetente ao destinatário, em venda àordem

5/11/2018 Apostila Escrita Fiscal ICMS - slidepdf.com

http://slidepdf.com/reader/full/apostila-escrita-fiscal-icms 44/74

43

Classificam-se neste código as compras de mercadorias já comercializadas, que,sem transitar pelo estabelecimento do adquirente originário, sejam entregues pelovendedor remetente diretamente ao destinatário, em operação de venda à ordem,cuja venda seja classificada, pelo adquirente originário, respectivamente, noscódigos 5.120 ou 6.120 –"Venda de mercadoria adquirida ou recebida de terceirosentregue ao destinatário pelo vendedor remetente, em venda à ordem".

1.120 2.120 Compra para industrialização, em venda à ordem, já recebida dovendedor remetenteClassificam-se neste código as compras de mercadorias a serem utilizadas emprocesso de industrialização, em vendas à ordem, já recebidas do vendedor remetente, por ordem do adquirente originário.

1.121 2.121 Compra para comercialização, em venda à ordem, já recebida dovendedor remetenteClassificam-se neste código as compras de mercadorias a serem comercializadas,em vendas à ordem, já recebidas do vendedor remetente por ordem do adquirente

originário.

1.122 2.122 Compra para industrialização em que a mercadoria foi remetidapelo fornecedor ao industrializador sem transitar pelo estabelecimentoadquirenteClassificam-se neste código as compras de mercadorias a serem utilizadas emprocesso de industrialização, remetidas pelo fornecedor para o industrializador sem que a mercadoria tenha transitado pelo estabelecimento do adquirente.

1.124 2.124 Industrialização efetuada por outra empresaClassificam-se neste código as entradas de mercadorias industrializadas por

terceiros, compreendendo os valores referentes aos serviços prestados e os dasmercadorias de propriedade do industrializador empregadas no processoindustrial. Quando a industrialização efetuada se referir a bens do ativoimobilizado ou de mercadorias para uso ou consumo do estabelecimentoencomendante, a entrada deverá ser classificada, respectivamente, nos códigos1.551 ou 2.551 - "Compra de bem para o ativo imobilizado", ou respectivamentenos códigos 1.556 ou 2.556 - "Compra de material para uso ou consumo".

1.125 2.125 Industrialização efetuada por outra empresa quando amercadoria remetida para utilização no processo de industrialização nãotransitou pelo estabelecimento adquirente da mercadoria.

Classificam-se neste código as entradas de mercadorias industrializadas por outras empresas, em que as mercadorias remetidas para utilização no processode industrialização não transitaram pelo estabelecimento do adquirente dasmercadorias, compreendendo os valores referentes aos serviços prestados e osdas mercadorias de propriedade do industrializador empregadas no processoindustrial. Quando a industrialização efetuada se referir a bens do ativoimobilizado ou de mercadorias para uso ou consumo do estabelecimentoencomendante, a entrada deverá ser classificada, respectivamente, nos códigos1.551 ou 2.551 - "Compra de bem para o ativo imobilizado", ou respectivamentenos códigos 1.556 ou 2.556 - "Compra de material para uso ou consumo".

5/11/2018 Apostila Escrita Fiscal ICMS - slidepdf.com

http://slidepdf.com/reader/full/apostila-escrita-fiscal-icms 45/74

44

1.126 2.126 3.126 Compra para utilização na prestação de serviço.Classificam-se neste código as entradas de mercadorias a serem utilizadas nasprestações de serviços.

3.127 Compra para industrialização sob o regime de "drawback"Classificam-se neste código as compras de mercadorias a serem utilizadas emprocesso de industrialização e posterior exportação do produto resultante, cujasvendas serão classificadas no código 7.127 - "Venda de produção doestabelecimento sob o regime de "drawback".

1.150 2.150 TRANSFERÊNCIAS PARA INDUSTRIALIZAÇÃO,COMERCIALIZAÇÃO OU PRESTAÇÃO DE SERVIÇOS1.151 2.151 Transferência para industrializaçãoClassificam-se neste código as entradas de mercadorias recebidas emtransferência de outro estabelecimento da mesma empresa, para serem utilizadas

em processo de industrialização.

1.152 2.152 Transferência para comercializaçãoClassificam-se neste código as entradas demercadorias recebidas emtransferência deoutro estabelecimento da mesma empresa, para serem utilizadas em processo decomercialização.

1.153 2.153 Transferência de energia elétrica para distribuiçãoClassificam-se neste código as entradas de energia elétrica recebida emtransferência de outro estabelecimento da mesma empresa, para distribuição.

1.154 2.154 Transferência para utilização na prestação de serviçoClassificam-se neste código as entradas de mercadorias recebidas emtransferência de outro estabelecimento da mesma empresa, para serem utilizadasnas prestações de serviços.

1.200 2.200 3.200 DEVOLUÇÕES DE VENDAS DE PRODUÇÃO PRÓPRIA, DETERCEIROS OU ANULAÇÕES DE VALORES1.201 2.201 3.201 Devolução de venda de produção do estabelecimentoClassificam-se neste código as devoluções de vendas de produtos industrializadospelo estabelecimento, cujas saídas tenham sido classificadas como "Venda de

produção do estabelecimento".

1.202 2.202 3.202 Devolução de venda de mercadoria adquirida ou recebidade terceirosClassificam-se neste código as devoluções de vendas de mercadorias adquiridasou recebidas de terceiros, que não tenham sido objeto de industrialização noestabelecimento, cujas saídas tenham sido classificadas como "Venda demercadoria adquirida ou recebida de terceiros".

1.203 2.203 Devolução de venda de produção do estabelecimento, destinadaà Zona Franca de Manaus ou Áreas de Livre Comércio

Classificam-se neste código as devoluções de vendas de produtos industrializadospelo estabelecimento, cujas saídas foram classificadas, respectivamente, nos

5/11/2018 Apostila Escrita Fiscal ICMS - slidepdf.com

http://slidepdf.com/reader/full/apostila-escrita-fiscal-icms 46/74

45

códigos 5.109 ou 6.109 - "Venda de produção do estabelecimento, destinada àZona Franca de Manaus ou Áreas de Livre Comércio".

1.204 2.204 Devolução de venda de mercadoria adquirida ou recebida deterceiros, destinada à Zona Franca de Manaus ou Áreas de Livre ComércioClassificam-se neste código as devoluções de vendas de mercadorias adquiridas

ou recebidas de terceiros, cujas saídas foram classificadas, respectivamente, noscódigos 5.110 ou 6.110 - "Venda de mercadoria adquirida ou recebida deterceiros, destinada à Zona Franca de Manaus ou Áreas de Livre Comércio".

1.205 2.205 3.205 Anulação de valor relativo à prestação de serviço decomunicaçãoClassificam-se neste código as anulações correspondentes a valores faturadosindevidamente, decorrentes de prestações de serviços de comunicação.

1.206 2.206 3.206 Anulação de valor relativo à prestação de serviço detransporte

Classificam-se neste código as anulações correspondentes a valores faturadosindevidamente, decorrentes de prestações de serviços de transporte.

1.207 2.207 3.207 Anulação de valor relativo à venda de energia elétricaClassificam-se neste código as anulações correspondentes a valores faturadosindevidamente, decorrentes de venda de energia elétrica.

1.208 2.208 Devolução de produção do estabelecimento, remetida emtransferênciaClassificam-se neste código as devoluções de produtos industrializados peloestabelecimento, transferidos para outros estabelecimentos da mesma empresa.

1.209 2.209 Devolução de mercadoria adquirida ou recebida de terceiros,remetida em transferênciaClassificam-se neste código as devoluções de mercadorias adquiridas ourecebidas de terceiros, transferidas para outros estabelecimentos da mesmaempresa.

3.211 Devolução de venda de produção do estabelecimento sob o regime de"drawback"Classificam-se neste código as devoluções de vendas de produtos industrializadospelo estabelecimento sob o regime de "drawback".

1.250 2.250 3.250 COMPRAS DE ENERGIA ELÉTRICA

1.251 2.251 3.251 Compra de energia elétrica para distribuição oucomercializaçãoClassificam-se neste código as compras de energia elétrica utilizada em sistemade distribuição ou comercialização. Também serão classificadas neste código ascompras de energia elétrica por cooperativas para distribuição aos seuscooperados.

5/11/2018 Apostila Escrita Fiscal ICMS - slidepdf.com

http://slidepdf.com/reader/full/apostila-escrita-fiscal-icms 47/74

46

1.252 2.252 Compra de energia elétrica por estabelecimento industrialClassificam-se neste código as compras de energia elétrica utilizada no processode industrialização. Também serão classificadas neste código as compras deenergia elétrica utilizada por estabelecimento industrial de cooperativa.

1.253 2.253 Compra de energia elétrica por estabelecimento comercialClassificam-se neste código as compras de energia elétrica utilizada por estabelecimento comercial. Também serão classificadas neste código as comprasde energia elétrica utilizada por estabelecimento comercial de cooperativa.

1.254 2.254 Compra de energia elétrica por estabelecimento prestador deserviço de transporteClassificam-se neste código as compras de energia elétrica utilizada por estabelecimento prestador de serviços de transporte.

1.255 2.255 Compra de energia elétrica por estabelecimento prestador de

serviço de comunicaçãoClassificam-se neste código as compras de energia elétrica utilizada por estabelecimento prestador de serviços de comunicação.

1.256 2.256 Compra de energia elétrica por estabelecimento de produtor ruralClassificam-se neste código as compras de energia elétrica utilizada por estabelecimento de produtor rural.

1.257 2.257 Compra de energia elétrica para consumo por demandacontratadaClassificam-se neste código as compras de energia elétrica para consumo por

demanda contratada, que prevalecerá sobre os demais códigos deste subgrupo.

1.300 2.300 3.300 AQUISIÇÕES DE SERVIÇOS DE COMUNICAÇÃO1.301 2.301 3.301 Aquisição de serviço de comunicação para execução deserviço da mesma naturezaClassificam-se neste código as aquisições de serviços de comunicação utilizadosnas prestações de serviços da mesma natureza.

1.302 2.302 Aquisição de serviço de comunicação por estabelecimentoindustrialClassificam-se neste código as aquisições de serviços de comunicação utilizados

por estabelecimento industrial. Também serão classificadas neste código asaquisições de serviços de comunicação utilizados por estabelecimento industrialde cooperativa.

1.303 2.303 Aquisição de serviço de comunicação por estabelecimentocomercialClassificam-se neste código as aquisições de serviços de comunicação utilizadospor estabelecimento comercial. Também serão classificadas neste código asaquisições de serviços de comunicação utilizados por estabelecimento comercialde cooperativa.

5/11/2018 Apostila Escrita Fiscal ICMS - slidepdf.com

http://slidepdf.com/reader/full/apostila-escrita-fiscal-icms 48/74

47

1.304 2.304 Aquisição de serviço de comunicação por estabelecimento deprestador de serviço de transporteClassificam-se neste código as aquisições de serviços de comunicação utilizadospor estabelecimento prestador de serviço de transporte.

1.305 2.305 Aquisição de serviço de comunicação por estabelecimento de

geradora ou de distribuidora de energia elétricaClassificam-se neste código as aquisições de serviços de comunicação utilizadospor estabelecimento de geradora ou de distribuidora de energia elétrica.

1.306 2.306 Aquisição de serviço de comunicação por estabelecimento deprodutor ruralClassificam-se neste código as aquisições de serviços de comunicação utilizadosporestabelecimento de produtor rural.

1.350 2.350 3.350 AQUISIÇÕES DE SERVIÇOS DE TRANSPORTE1.351 2.351 3.351 Aquisição de serviço de transporte para execução de

serviço da mesma naturezaClassificam-se neste código as aquisições de serviços de transporte utilizados nasprestações de serviços da mesma natureza.

1.352 2.352 3.352 Aquisição de serviço de transporte por estabelecimentoindustrialClassificam-se neste código as aquisições de serviços de transporte utilizados por estabelecimento industrial. Também serão classificadas neste código asaquisições de serviços de transporte utilizados por estabelecimento industrial decooperativa.

1.353 2.353 3.353 Aquisição de serviço de transporte por estabelecimentocomercialClassificam-se neste código as aquisições de serviços de transporte utilizados por estabelecimento comercial. Também serão classificadas neste código asaquisições de serviços de transporte utilizados por estabelecimento comercial decooperativa.

1.354 2.354 3.354 Aquisição de serviço de transporte por estabelecimento deprestador de serviço de comunicaçãoClassificam-se neste código as aquisições de serviços de transporte utilizados por estabelecimento prestador de serviços de comunicação.

1.355 2.355 3.355 Aquisição de serviço de transporte por estabelecimento degeradora ou de distribuidora de energia elétricaClassificam-se neste código as aquisições de serviços de transporte utilizados por estabelecimento de geradora ou de distribuidora de energia elétrica.

1.356 2.356 3.356 Aquisição de serviço de transporte por estabelecimento deprodutor ruralClassificam-se neste código as aquisições de serviços de transporte utilizados por estabelecimento de produtor rural.

5/11/2018 Apostila Escrita Fiscal ICMS - slidepdf.com

http://slidepdf.com/reader/full/apostila-escrita-fiscal-icms 49/74

48

1.400 2.400 ENTRADAS DE MERCADORIAS SUJEITAS AO REGIME DESUBSTITUIÇÃO TRIBUTÁRIA1.401 2.401 Compra para industrialização em operação com mercadoriasujeita ao

regime de substituição tributáriaClassificam-se neste código as compras de mercadorias a serem utilizadas emprocesso de industrialização, decorrentes de operações com mercadorias sujeitasao regime de substituição tributária. Também serão classificadas neste código ascompras por estabelecimento industrial de cooperativa de mercadorias sujeitas aoregime de substituição tributária.

1.403 2.403 Compra para comercialização em operação com mercadoriasujeita ao regime de substituição tributáriaClassificam-se neste código as compras de mercadorias a serem comercializadas,decorrentes de operações com mercadorias sujeitas ao regime de substituição

tributária. Também serão classificadas neste código as compras de mercadoriassujeitas ao regime de substituição tributária em estabelecimento comercial decooperativa.

1.406 2.406 Compra de bem para o ativo imobilizado cuja mercadoria estásujeita ao regime de substituição tributáriaClassificam-se neste código as compras de bens destinados ao ativo imobilizadodo estabelecimento, em operações com mercadorias sujeitas ao regime desubstituição tributária.

1.407 2.407 Compra de mercadoria para uso ou consumo cuja mercadoria

está sujeita ao regime de substituição tributáriaClassificam-se neste código as compras de mercadorias destinadas ao uso ouconsumo do estabelecimento, em operações com mercadorias sujeitas ao regimede substituição tributária.

1.408 2.408 Transferência para industrialização em operação com mercadoriasujeita ao regime de substituição tributáriaClassificam-se neste código as mercadorias recebidas em transferência de outroestabelecimento da mesma empresa, para serem industrializadas noestabelecimento, em operações com mercadorias sujeitas ao regime desubstituição tributária.

1.409 2.409 Transferência para comercialização em operação commercadoria sujeita ao regime de substituição tributáriaClassificam-se neste código as mercadorias recebidas em transferência de outroestabelecimento da mesma empresa, para serem comercializadas, decorrentes deoperações sujeitas ao regime de substituição tributária.