apostila do curso - escolagov.ms.gov.br · 2.4 legislação básica ... 5.6 adimplência financeira...

TRANSCRIPT

PRÁTICAS ADMINISTRATIVAS, ORÇAMENTÁRIAS E

FINANCEIRAS NO ÂMBITO DO GOVERNO DE ESTADO

DE MATO GROSSO DO SUL

2

GOVERNO DO ESTADO DE MATO GROSSO DO SUL FUNDAÇÃO ESCOLA DE GOVERNO DE MATO GROSSO DO SUL

ESCOLAGOV

PROGRAMA DE DESENVOLVIMENTO DE COMPETÊNCIAS DESENVOLVIMENTO DE COMPETÊNCIAS GERENCIAIS

PRÁTICAS ADMINISTRATIVAS, ORÇAMENTÁRIAS E

FINANCEIRAS NO ÂMBITO DO GOVERNO DE ESTADO

DE MATO GROSSO DO SUL

CAMPO GRANDE – MS 2015

3

SECRETARIA DE ESTADO DE ADMINISTRAÇÃO E DESBUROCRATIZAÇÃO

FUNDAÇÃO ESCOLA DE GOVERNO DE MATO GROSSO DO SUL

Av. Monte Castelo, 269 • Monte Castelo. CEP: 79.010-400 • Campo Grande-MS

Fone/fax: (67) 3321- 6100

REINALDO AZAMBUJA SILVA Governador do Estado de Mato Grosso do Sul

CARLOS ALBERTO DE ASSIS

Secretário de Estado de Administração e Desburocratização

CARLOS ALBERTO DE ASSIS Diretor-Presidente da Fundação Escola de Governo de Mato Grosso do Sul

MAYSA FERREIRA DA SILVA

Gerente de Qualificação e Formação de Recursos Humanos da Fundação Escola de Governo de Mato Grosso do Sul

Permitida a reprodução total ou parcial desde que não se destine para fins comerciais e que seja citada a fonte

4

SUMÁRIO

1. NOÇÕES DE ADMINISTRAÇÃO PÚBLICA ...................................................................... 6

1.1 Estado e Administração Pública Aspectos Conceituais ............................................. 6

1.2 Poderes do Estado ........................................................................................................ 6

1.3 Governo: Conceito e Estrutura ..................................................................................... 7

1.3.1 Estruturas de Governo ............................................................................................... 7

1.3.2 Estrutura de cargos no serviço público .................................................................... 9

1.3.3 Formas de prestação do serviço público .................................................................. 9

1.3.4 Diferença entre descentralização e desconcentração ........................................... 10

1.4 Estrutura Organizacional do Governo de Mato Grosso do Sul ................................ 10

1.5 Formas de Administração Pública.............................................................................. 11

1.5.1 Princípios Gerenciais ............................................................................................... 11

1.5.2 Administração Pública Gerencial ............................................................................ 13

1.6 A melhoria na Administração Pública ........................................................................ 13

Bibliografia ......................................................................................................................... 15

2. PROCESSO ORÇAMENTÁRIO ...................................................................................... 16

2.1 Conceitos Orçamentários ........................................................................................... 16

2.2 Esfera Orçamentária .................................................................................................... 17

2.2 PPA, LDO e LOA .......................................................................................................... 19

2.3 Receitas da Administração Indireta ............................................................................ 20

2.4 Legislação Básica ........................................................................................................ 20

2.5 Sistema de Planejamento e Finanças – SPF .............................................................. 21

3. CONTABILIDADE ........................................................................................................... 22

3.1 Programação da Contabilidade .................................................................................. 22

3.2 Sistema de Planejamento e Finanças do Estado de Mato Grosso do Sul (SPF) ..... 27

4. SISTEMA DE COMPRAS/ LICITAÇÃO ........................................................................... 29

4.1 História e Evolução Legal ........................................................................................... 29

4.2 Obrigação de Licitar .................................................................................................... 29

4.3 Conceito de Licitação .................................................................................................. 30

4.3.1 O que é Licitação Pública? ....................................................................................... 30

4.3.2 Características da Licitação ..................................................................................... 30

4.3.3 Obrigação de Licitar ................................................................................................. 30

4.4 Administração Pública X Administração .................................................................... 31

4.5 Princípios da Licitação ................................................................................................ 31

4.6 Divulgação da Pesquisa de Preços ............................................................................ 32

4.7 Formas da Administração Pública comprar .............................................................. 33

4.8 Licitar ou Não Licitar ................................................................................................... 33

4.9 Exceção a Regra de Licitar ......................................................................................... 33

4.9.1 LIMITES na Lei n° 8.666/93 ....................................................................................... 34

4.9.2 Contratação Direta – Art. 24 ..................................................................................... 34

4.9.3 Contratação Direta – Licitação Dispensável ........................................................... 36

4.10 Os casos mais frequentes Licitação Dispensável em Razão de Situações

Excepcionais ...................................................................................................................... 36

4.10.1 Emergência ou Calamidade Pública (inciso IV do art. 24) ................................... 36

4.10.2 – Não acudirem interessados à licitação anterior (inc. V do art. 24) ................... 37

5

4.10.3 Propostas com preço superior ao do mercado – inciso VII da Lei 8.666/93 ....... 38

4.10.4 Licitação Fracassada .............................................................................................. 38

4.10.5 Aquisição de bens produzidos ou serviços prestados por órgão ou entidade

pública (inc. VIII do art. 24) ................................................................................................ 38

4.10.6 Compra ou locação de imóvel (Inciso X do art. 24) .............................................. 39

4.11 Os casos mais frequentes Licitação dispensável em razão do objeto .................. 39

4.11.1 Compra hortifrutigranjeiros, pão e outros gêneros perecíveis (Inciso XII do art.

24) ....................................................................................................................................... 39

4.11.2 Inexegibilidade ........................................................................................................ 40

4.11.3 Da Publicidade ........................................................................................................ 41

4.11.4 Modalidades de Licitação ....................................................................................... 41

4.11.5 Planejamento das compras, serviços e obras ...................................................... 48

4.11.6 Fases da formalização do processo ...................................................................... 51

4.11.7 Por onde anda o processo de compras ................................................................ 60

4.11.8 Registro cadastral ................................................................................................... 62

5. SERVIÇO DA DÍVIDA/ CONTRATOS E CONVÊNIOS .................................................... 66

5.1 Relação dos contratos da dívida, objeto e legislação ............................................... 66

5.2 Estoque da dívida em 31/12/2014 ............................................................................... 68

5.3 Serviço da dívida de MS – Previsão 2015 ................................................................... 69

5.4 Dívida Pública .............................................................................................................. 71

5.5 Serviços auxiliar de informações para transferências voluntárias .......................... 72

5.6 Adimplência financeira ................................................................................................ 73

6. RECURSOS HUMANOS – GESTÃO DE PESSOAL E FOLHA DE PAGAMENTO ........ 79

6.1 Conceitos ..................................................................................................................... 79

6.2 Orientações sobre deveres, direitos e vantagens, com base na legislação vigente

do regime jurídico. ............................................................................................................. 79

6.3 Formas de provimento de cargo público ................................................................... 79

6.4 Estágio probatório/estabilidade .................................................................................. 80

6.5 Do vencimento e remuneração ................................................................................... 81

6.6 Das gratificações e adicionais .................................................................................... 81

6.7 Da movimentação ........................................................................................................ 82

6.8 Das férias...................................................................................................................... 82

6.9 Dos deveres ................................................................................................................. 82

6.10 Da aposentadoria ....................................................................................................... 83

6.11 Da vacância ................................................................................................................ 84

7. SISTEMAS RACIONALIZAÇÃO E MONITORAMENTO DE GASTOS ........................... 85

8. REDAÇÃO OFICIAL ....................................................................................................... 92

8.1 Correspondências Oficiais:......................................................................................... 92

8.2 Estrutura do Ofício: ..................................................................................................... 93

8.3 Observações importantes: .......................................................................................... 94

8.4 Emprego dos pronomes de tratamento: .................................................................... 94

6

1. NOÇÕES DE ADMINISTRAÇÃO PÚBLICA

(PRODUZIDO POR BORIS VERBISCK)

1.1 Estado e Administração Pública Aspectos Conceituais

Estado

Constitui-se em um território habitado por um povo que possui uma identidade

histórica-cultural própria (nação) e uma organização político-administrativa que o torna

soberano e reconhecido como independente perante as outras nações do mundo.

Elementos Componentes do Estado:

O Estado, para ser considerado em sua plenitude, é composto de:

Povo

Território

Governo

Administração Pública - segundo Hely Lopes Meirelles é o conjunto de órgãos instituídos

para a execução dos objetivos que visam à satisfação das necessidades da coletividade.

Princípios da Administração Pública

Princípios Básicos

Legalidade:.agir de acordo com a Lei

Moralidade: conduta

Impessoalidade: o interesse público

Publicidade: divulgação oficial do ato

Eficiência: competência, presteza, perfeição e rendimento funcional

1.2 Poderes do Estado

O Estado, para exercitar suas funções dispõe de dois conjuntos de poderes.

(arcabouço político-institucional).

Estruturais – Formado pelo Executivo, Legislativo e Judiciário. São os

responsáveis pela gestão do Estado, cada um com suas responsabilidades específicas.

7

Poder Executivo – representado pelo presidente, pelos governadores de Estado

e pelos Prefeitos. A eles, em suas respectivas esferas, cabe administrar os recursos

arrecadados de acordo com as destinações previstas, bem como fiscalizar a ação de

entidades que prestam serviços à comunidade.

Poder Legislativo – É a representação política do Estado, em seus três níveis

hierárquicos formados pelos senadores, deputados federais, deputados estaduais e

vereadores. A competência desse poder traduz-se em fiscalizar o executivo e elaborar as

leis que devem regê-lo.

Poder Judiciário – é o corpo jurídico do Estado, presente também nos três níveis

hierárquicos, e a ele compete arbitrar sobre questões em que o Estado esteja envolvido,

seja como réu, seja como reclamante de direito.

Instrumentais – Composto por leis, decretos e demais normas regulamentares,

cuja lei maior é a Constituição.

1.3 Governo: Conceito e Estrutura

É a expressão política do comando, da fixação dos objetivos do Estado e da

manutenção ou invocação da ordem pública. Pode-se ainda, definir Governo como o

conjunto de pessoas que exercem o poder político e que determinam a orientação política

de uma determinada sociedade.

Por consequência, pela expressão “governante” se entende o conjunto de

pessoas que governam o Estado e pelo termo “governados”, o grupo de pessoas que estão

sujeitas ao poder de Governo da esfera estatal.

1.3.1 Estruturas de Governo

A estrutura organizacional do setor público compreende:

Órgãos Públicos:

Os órgãos públicos são os centros de competência instituídos por lei, ou seja,

são as entidades que detêm delegação para a execução de tarefas determinadas. Executam

suas tarefas em organismos que estão agrupados em dois grandes segmentos:

Administração Direta:

É composta do grupamento de órgãos, ligados diretamente ao maior mandatário,

nos diversos níveis de Governo:

País: presidência, secretarias especiais, ministérios.

Estados: governador, secretarias de Estado.

8

Municípios: prefeitos, secretarias de Município.

Administração Indireta

É composta por entidades que possuem personalidade jurídica própria e são

responsáveis pela execução de atividades de Governo que necessitam ser desenvolvidas

de forma descentralizada, estando mais distanciadas do Governo central. Estas entidades,

criadas para dar maior mobilidade às ações do Estado, já que operam com atribuições

específicas e vinculação ao poder central, a quem se subordina e presta contas de suas

ações, são:

Autarquias: criadas por leis específicas, com personalidade jurídica de direito

público, patrimônio e receitas próprias, para executar atividades típicas da Administração

Pública, que requeiram, para seu melhor funcionamento, gestão administrativa e financeira

descentralizada.

Fundação Pública: entidade dotada de personalidade jurídica de direito público,

sem fins lucrativos, criados em virtude de lei autorizativa e registro em órgão competente,

para o desenvolvimento de atividades que não exijam execução por órgãos ou entidades de

direito público, com autonomia administrativa, patrimônio próprio gerido pelos respectivos

órgãos de direção e funcionamento custeado por recursos da União e de outras fontes.

Empresa Pública: entidade dotada de personalidade jurídica de direito privado,

com patrimônio próprio e capital exclusivo da União, se federal, criada para exploração de

atividade econômica que o governo seja levado a exercer por força de contingência ou

conveniência administrativa.

Sociedade de economia mista: entidade dotada de personalidade jurídica de

direito privado, instituído mediante autorização legislativa e registro em órgão próprio para

exploração de atividade econômica, sob a forma de sociedade anônima, cujas ações com

direito a voto pertençam em sua maioria, à União ou a entidade da administração indireta.

Agentes Públicos: são pessoas físicas incumbidas do exercício de alguma

função estatal, podendo ser classificados em:

Agentes Políticos: aqueles que exercem mandatos eletivos ou aqueles que

participam das decisões mais importantes e fundamentais de Governo. São senadores,

governadores, deputados, ministros e secretários de diferentes níveis hierárquicos. Exercem

tarefas em caráter temporário.

Empregados Públicos (regime de CLT): Concursados ou não que trabalham

na administração direta e, principalmente, na indireta.

Servidores públicos: trabalham para a Administração Pública em caráter

profissional, não eventual, sob vínculo de subordinação e dependência, recebendo

9

remuneração paga diretamente dos órgãos públicos. Compreende a grande massa de

trabalhadores, desde as pessoas que exercem funções burocráticas até trabalhos técnicos

de grande complexidade.

No âmbito dos servidores públicos encontram-se dois tipos de trabalhadores: os

funcionários públicos, aqueles que ingressaram no serviço público em caráter profissional e

permanente através de concurso público e o grupo de servidores temporários, que são

aqueles que foram contratados para executar tarefas tidas como temporárias pela

administração pública.

1.3.2 Estrutura de cargos no serviço público

Cargo Efetivo: a efetivação decorre da aprovação em concurso público e nos

três anos do estágio probatório.

Cargo Vitalício: o ocupante permanece definitivamente no cargo. O

desligamento só ocorre por meio de processo judicial a cargo do CSM. Os ocupantes de

cargos vitalícios são os magistrados e os ministros do Tribunal de Contas.

Cargo em Comissão: que é preenchido por ocupante transitório, de confiança

da autoridade que o nomeou.

1.3.3 Formas de prestação do serviço público

A execução do serviço público pode ser realizada de forma direta (centralizada)

ou de forma indireta (descentralizada)

Execução Direta ou Centralizada: Ocorre quando a execução do serviço público

for realizada pela Administração direta, isto é, pelo próprio titular do serviço público.

Execução Indireta ou Descentralizada: Ocorre quando a execução do serviço

público for realizada por terceiro que não se confunde com o titular do serviço público.

Descentralizar significa tirar do centro, tirar a execução da Administração Direta.

A execução descentralizada pode ser feita por terceiros que se encontrem dentro

ou fora da Administração:

Terceiros que estão dentro da Administração: Administração Indireta: Autarquias,

Fundações, Empresas Públicas, Sociedades de Economia Mista e ainda as Agências

reguladoras e Executivas.

“A administração pública, direta e indireta de qualquer dos Poderes da União,

dos Estados, do Distrito Federal e dos Municípios obedecerá aos princípios da legalidade,

impessoalidade, moralidade, publicidade e eficiência...” (art. 37 da CF).

10

1.3.4 Diferença entre descentralização e desconcentração

A descentralização é uma forma de transferir a execução de um serviço público

para terceiros, que se encontram dentro ou fora da Administração – Cria uma nova pessoa

jurídica

A desconcentração é uma forma de se transferir a execução de um serviço

público de um órgão para outro dentro da Administração direta (também pode ocorrer

transferência de competência dentro do mesmo órgão). Assim, a diferença está na

amplitude da transferência.

1.4 Estrutura Organizacional do Governo de Mato Grosso do Sul

Órgãos da Administração Direta

Governador;

Secretaria de Estado da Casa Civil

Controladoria-Geral do Estado

Secretaria de Estado de Governo e Gestão Estratégica;

Secretaria de Estado de Fazenda;

Secretaria de Estado de Administração e Desburocratização;

Procuradoria-Geral do Estado

Secretaria de Estado de Meio Ambiente e Desenvolvimento Econômico;

Secretaria de Estado de Saúde ;

Secretaria de Estado de Infraestrutura;

Secretaria de Estado de Habitação;

Secretaria de Estado de Diretos Humanos, Assistência Social e Trabalho;

Secretaria de Estado de Educação;

Secretaria de Estado de Justiça e Segurança Pública;

Secretaria de Cultura, Turismo e Empreendedorismo e Inovação;

Secretaria de Estado de Produção e Agricultura Familiar.

Órgãos da Administração Indireta

Na estrutura organizacional do Estado as ações desenvolvidas pelos órgãos

públicos podem ser classificadas em:

Atividade - fim: aquela que caracteriza o objetivo principal do Estado - Políticas Públicas;

Atividade - meio: não é inerente ao objetivo principal, porém é serviço necessário -

Administração, Finanças e Planejamento.

11

EXEMPLOS:

Autarquias – Agepan, Agepan, Agraer, Iagro, Imetro etc;

Fundações Públicas – Fundtur, Fundação de Cultura, Fundesporte, Funtrab, Fundect,

Escolagov;

Empresas Públicas – Sanesul

Sociedades de economia mista – a MSGÁS é uma Sociedade de Economia Mista,

composta pelo Estado de Mato Grosso do Sul com 51% das ações e pela Gaspetro –

Petrobrás Gás S.A, com 49% das ações.

1.5 Formas de Administração Pública

Administração Pública designa o conjunto das atividades diretamente destinadas

à execução concreta das tarefas ou incumbências consideradas de interesse publico ou

comum.

A Administração pública é identificada essencialmente como uma função, ou

como atividade-fim – condicionada a um objetivo, e como organização, isto é, como uma

atividade voltada para assegurar a distribuição e a coordenação do trabalho dentro de um

escopo coletivo.

Três formas de Administração Pública:

Administração Pública Patrimonialista

Administração Pública Burocrática – Estado Liberal – sec XIX

Administração Pública Gerencial

O que as diferencia, efetivamente, é a forma de controle que passa a concentrar-

se nos resultados, ao invés de concentrar-se nos processos e na procura de redução do

grande ônus da administração que é repassado ao contribuinte, buscando eficiência ao

reproduzir aspectos da administração privada (daí o nome gerencial), sem contudo perder a

característica específica que a faz ser administração pública: uma administração que não

visa ao lucro, mas à satisfação do interesse público.

Embora a Administração gerencial inspire-se nos métodos da administração de

empresas, não pode ser confundido com esta, visto que, enquanto a receita das empresas

depende dos pagamentos que seus clientes fazem livremente na compra de produtos e

serviços, a receita do Estado deriva-se de impostos, taxas e outras contribuições

obrigatórias, sem que haja contrapartida direta de prestação de serviços.

1.5.1 Princípios Gerenciais

12

Estratégia: Estratégia, palavra de origem grega usada para indicar a função

administrativa do militar que formulava e projetava as ações de seu exército. Este conceito

foi associado à administração na formulação das diretrizes governamentais e formatação de

seu planejamento. Assim, pode-se dizer que estratégia é a técnica utilizada para alcançar

um objetivo (individual ou coletivo, privado ou público, pacífico ou bélico-militar).

Eficiência: A eficiência impõe a todo agente público realizar suas atribuições

com presteza, perfeição, rendimento e rapidez. O administrador público deve exercer sua

competência com rapidez de modo a evitar que de sua inércia decorra danos pra o

administrado, além disso, deve exercer suas atribuições com rendimento e presteza, isto é,

com resultados satisfatórios para a coletividade. A Administração Pública responde pelos

danos e pela inação de seus agentes quando da prestação de serviços públicos.

Eficácia: É a adoção de um curso de ação que garanta o alcance dos planos,

objetivos ou metas determinadas previamente, para entidades ou projetos públicos a custos

razoáveis e dentro de um prazo estabelecido ou conveniado. Motivo constante de equívocos

entre os termos pode-se explicar que: Eficácia é uma medida normativa de alcance de

resultados, enquanto eficiência é uma medida normativa de utilização dos recursos nesse

processo. Eficiência é uma relação entre custos e benefícios.

Efetividade: Relação entre os resultados (impactos observados) e os objetivos

(impactos esperados). O valor efetivo das ações governamentais deve ser medido com base

nos resultados qualitativos, ou seja, nos impactos sócio-econômicos produzidos. Deve-se

avaliar os impactos gerados para a sociedade, verificando se foram ou não satisfeitas as

suas necessidades, ou seja, se ocorreu a transformação desejada da realidade, bem como

o grau de abrangência, além da continuidade dos resultados alcançados. Há autores que

advogam a imperatividade da eficácia e da eficiência nos serviços públicos como requisito

à sobrevivência e prosperidade das sociedades.

Economicidade: Avaliação da aquisição dos insumos (recursos humanos,

materiais, tecnológicos e financeiros) necessários à implementação das ações

governamentais. Deve-se, portanto, verificar se a aquisição de recursos humanos, materiais

ou financeiros foi realizada no momento oportuno, ao custo mais baixo possível, na

qualidade e quantidade adequadas.

Otimização: Significa fazer com que algo funcione da melhor maneira possível,

pelo balanceamento dos vários fatores envolvidos. Uma técnica para calcular a melhor

distribuição de recursos para um determinado objetivo, levando-se em conta determinadas

limitações.

Produtividade: A aferição da produtividade no setor público deve basear-se na

determinação de um certo número de fatores de medição, para que se tenha uma visão

mais consistente do ambiente avaliado. A produtividade compreende aquele equilíbrio que

13

se estabelece entre todos os fatores produtivos para gerar a maior produção com o menor

esforço.

Accountability: O termo accountability, não obstante as tentativas em todos os

níveis ainda não possuem um similar nacional. É um termo abrangente que vai além da

prestação de contas pura e simples, pelos gestores da coisa pública. Accountability diz

respeito á sensibilidade das autoridades públicas em relação ao que os cidadãos pensam, à

existência de mecanismos institucionais efetivos, que permitam chamá-lo à fala quando não

cumprirem suas responsabilidades básicas. Seria um conceito de responsabilidade dos

agentes públicos e da sociedade para com a gestão pública de sorte a entendê-la como “de

todos e para todos”, tendo claro que o verdadeiro controle do Governo é consequência da

cidadania organizada.

1.5.2 Administração Pública Gerencial

Dois modelos organizacionais têm impulsionado o quadro global de reformas da

administração pública nas últimas décadas: a administração pública gerencial (APG) e o

governo empreendedor (GE). Os dois modelos compartilham os valores da produtividade,

orientação ao serviço, descentralização, eficiência na prestação de serviços, marketization;

e accountability (Secchi, 2009).

A eficiência de cada um dos níveis de desempenho é medida de acordo com três

fatores: objetivos, projeto e gerenciamento. Dessa forma, para atingir eficiência e evitar

desperdício de recursos deve-se observar:

Objetivos: cada nível da organização precisa especificar padrões que reflitam as

expectativas dos clientes/usuários quanto à qualidade, quantidade, disponibilidade

e custo do serviço.

Projeto: as rotinas de trabalho devem fluir de maneira ordenada a atingir os

objetivos.

Gerenciamento: cada um dos níveis de desempenho deve ser gerenciado para

garantir que seus objetivos sejam atuais e estejam sendo atingidos.

1.6 A melhoria na Administração Pública

Hood e Jackson (1991) apud Secchi (2009) defendem que a administração

pública gerencial é um argumento administrativo ou uma filosofia de administração, na qual

eficiência e desempenho são valores que prevalecem. Já o livro “Reinventando o Governo”,

escrito por Osborne e Gaebler em 1992, inaugurou o “governo empreendedor” como um

14

estilo pragmático de gestão pública. A abordagem foi claramente inspirada na teoria

administrativa moderna, trazendo para os administradores públicos a linguagem e

ferramentas da administração privada contida em livros como The practice of management

(Drucker, 1954) e In search of excellence (Peters e Waterman, 1982) - (Secchi 2009).

Osborne e Gaebler citados por Secchi (2009) sintetizaram em uma lista de 10

mandamentos a receita para transformar uma organização pública burocrática em uma

organização pública racional e eficaz:

1) governo catalisador: os governos não devem assumir o papel de implementador

de políticas públicas sozinhos, mas sim harmonizar a ação de diferentes agentes sociais na

solução de problemas coletivos;

2) governo que pertence à comunidade: os governos devem abrir-se à participação

dos cidadãos no momento de tomada de decisão;

3) governo competitivo: os governos devem criar mecanismos de competição dentro

das organizações públicas e entre organizações públicas e privadas, buscando fomentar a

melhora da qualidade dos serviços prestados. Essa prescrição vai contra os monopólios

governamentais na prestação de certos serviços públicos;

4) governo orientado por missões: os governos devem deixar de lado a obsessão

pelo seguimento de normativas formais e migrar a atenção na direção da sua verdadeira

missão;

5) governo de resultados: os governos devem substituir o foco no controle de inputs

para o controle de outputs e impactos de suas ações, e para isso adotar a administração por

objetivos;

6) governo orientado ao cliente: os governos devem substituir a

autorreferencialidade pela lógica de atenção às necessidades dos clientes/cidadãos;

7) governo empreendedor: os governos devem esforçar-se a aumentar seus ganhos

por meio de aplicações financeiras e ampliação da prestação de serviços;

8) governo preventivo: os governos devem abandonar comportamentos reativos na

solução de problemas pela ação proativa, elaborando planejamento estratégico de modo a

antever problemas potenciais;

9) governo descentralizado: os governos devem envolver os funcionários nos

processos deliberativos, aproveitando o seu conhecimento e capacidade inovadora. Além de

melhorar a capacidade de inovação e resolução de problemas, a descentralização também

é apresentada como forma de aumentar a motivação e autoestima dos funcionários

públicos;

10) governo orientado para o mercado: os governos devem promover e adentrar na

lógica competitiva de mercado, investindo dinheiro em aplicações de risco, agindo como

15

intermediário na prestação de certos serviços, criando agências regulatórias e institutos para

prestação de informação relevante e, assim, abatendo custos transacionais.

Bibliografia

SECCHI, L. Modelos organizacionais e reformas da administração pública. Revista de

Administração Pública, Rio de Janeiro, FGV, 43(2):347-69, mar-abr 2009.

16

2. PROCESSO ORÇAMENTÁRIO

(PRODUZIDO POR NELSON TSUSHIMA)

2.1 Conceitos Orçamentários

Receita Corrente Líquida

Segundo o art. 2º da LRF, Receita Corrente Líquida é o somatório das receitas

tributárias, de contribuições, patrimoniais, industriais, agropecuárias, de serviços,

transferências correntes e outras receitas também correntes, deduzidos principalmente, os

valores transferidos, por determinação constitucional ou legal, aos Estados e Municípios, no

caso da União, e aos Municípios, no caso dos Estados, consideradas ainda as demais

deduções previstas na Lei (Receitas Intra, AGEPREV e FUNDEB).

Resultado Primário

O resultado primário representa a diferença entre as receitas e as despesas

primárias (não financeiras). Sua apuração fornece uma melhor avaliação do impacto da

política fiscal em execução pelo ente da Federação. Superávits primários, que são

direcionados para o pagamento de serviços da dívida, contribuem para a redução do

estoque total da dívida líquida. Em contrapartida, déficits primários indicam a parcela do

aumento da dívida, resultante do financiamento de gastos não financeiros que ultrapassam

as receitas não financeiras.

Resultado Nominal

O Resultado Nominal representa a variação da dívida fiscal líquida num

determinado período. Pelo critério conhecido como “abaixo da linha”, apura-se o resultado

pela variação do endividamento líquido num determinado período (no caso do

demonstrativo, há a apuração da variação da Dívida Fiscal Líquida no período).

Grupo de Despesa

Classificação da despesa quanto à sua natureza, compreendendo os

grupamentos:

1 - Pessoal e encargos sociais;

2 - Juros e encargos da dívida;

3 – Outras Despesas Correntes;

4 - Investimentos;

5 - Inversões financeiras;

6 - Amortização da dívida;

17

7 – Reserva do RPPS;

9 – Reserva de Contingência.

Funcional Programática

20.27901.10.122.0010.1959.0001

2.2 Esfera Orçamentária

10 – ORÇAMENTO FISCAL

20 – ORÇAMENTO DA SEGURIDADE SOCIAL

30 – ORÇAMENTO DE INVESTIMENTO

PROJETO

Instrumento cuja programação deve ser articulada e compatibilizada com outros,

para alcançar os objetivos de um programa, envolvendo um conjunto de operações limitadas

no tempo, das quais resulta um produto que concorre para a expansão ou aperfeiçoamento

da ação do governo.

ATIVIDADE

Conjunto de operações que se realizam de modo contínuo e que concorrem

para a manutenção da ação do governo.

OPERAÇÕES ESPECIAIS

ESFERA ORÇAMENTÁRIA

UNIDADE ORÇAMENTÁRIA

FUNÇÃO

SUBFUNÇÃO

PROGRAMA

PROJETO/ ATIVIDADE

LOCALIZADOR

PROJETO/ ATIVIDADE

18

Despesas que não contribuem para a manutenção, expansão ou

aperfeiçoamento das ações de governo, das quais não resulta um produto e não geram

contraprestação direta sob a forma de bens ou serviços.

NATUREZA DA DESPESA

3 . 3 . 90 . 30 . 16

3 . 3 . 90 . 30 . 16

MODALIDADE DE APLICAÇÃO

Classificação da natureza da despesa que traduz a forma como os recursos

serão aplicados pelos órgãos/entidades, podendo ser diretamente pelos mesmos ou sob a

forma de transferências a outras entidades públicas ou privadas que se encarregarão da

execução das ações.

FONTE DE RECURSOS

I - Recursos do Tesouro:

CATEGORIA ECONÔMICA

GRUPO DE DESPESAS

MODALIDADE DE APLICAÇÃO

ELEMENTO DE DESPESAS

DESDOBRAMENTO DO ELEMENTO

MATERIAL DE EXPEDIENTE

MATERIAL DE CONSUMO

APLICAÇÃO DIRETA

OUTRAS DESPESAS CORRENTES

DESPESAS CORRENTES

19

a) 00 - Recursos Ordinários;

b) 02 - Recursos do Adicional do ICMS-FECOMP, Lei nº 3.337, de 22 de dezembro de 2006;

c) 03 - Recursos Provenientes da Lei Estadual nº 2.105, de 30 de maio de 2000 (FIS);

d) 08 - Cota-Parte do Salário-Educação - Cota Estadual;

e) 12 - Convênios e outras Transferências Federais;

f) 13 - Operações de Crédito Internas e Externas;

g) 15 - Recursos de Alienação de Bens e Direitos da Administração Direta;

h) 18 - Cota-Parte da Contribuição de Intervenção no Domínio Econômico (CIDE);

i) 20 - Recursos da Emenda Constitucional Federal nº 53, de 19 de dezembro de 2006

(FUNDEB);

II - Recursos de Outras Fontes:

a) 40 - Recursos diretamente arrecadados;

b) 41 - Recursos arrecadados pelo FUNDERSUL;

c) 44 - Receitas de Compensações Ambientais;

d) 45 - Recursos de Alienação de Bens e Direitos da Administração Indireta;

e) 46 - Recursos Arrecadados pelo FUNDEMS;

f) 47 - Receita do Plano Previdenciário, Lei Estadual nº 4.213, de 28 de junho de 2012;

g) 48 - Receitas Fundo a Fundo da Saúde;

h) 51 - Operações de Crédito Internas e Externas;

i) 54 - Recursos da TFRM - Lei Estadual nº 4.301, de 20 de dezembro de 2012;

j) 81 - Convênios e Outras Transferências Federais;

k) 83 - Integralização de Capital, exceto recursos do Tesouro;

2.2 PPA, LDO e LOA

Plano Plurianual (PPA) - metas quadrienais do 1º ano do mandato ao 1º ano do

mandato subsequente.

Lei de Diretrizes Orçamentárias (LDO) - diretrizes e prioridades para o próximo

exercício, compatível com o PPA

Lei Orçamentária Anual (LOA) - quantificação das metas da LDO

PRAZOS LEGAIS

INSTRUMENTO

PPA 15 de outubro

LDO apreciação na 1º sessão

LOA 15 de outubro

20

2.3 Receitas da Administração Indireta

Receitas provenientes da arrecadação descentralizada, destinadas a finalidades

específicas de entidades e fundos integrantes dos Poderes constituídos, Ministério Público e

Defensoria, tais como: FUNJECC, FUNTC, FIS, FECOMP, FUNDERSUL, DETRAN,

JUCEMS, ETC.

OPERAÇÕES DE CRÉDITO

Realização de despesas com recursos provenientes de operações de crédito

contratadas.

SERVIÇO DA DÍVIDA

Valores destinados ao pagamento de juros, encargos e amortização da dívida.

OUTROS PODERES

Participação orçamentária conforme artigos 56, 110, 130 e 142-a da Constituição

Estadual.

Recursos vinculados à educação

Recursos vinculados à saúde

Recursos vinculados à ciência e tecnologia

Pagamento de precatórios

Vinculação constitucional da fonte 100

2.4 Legislação Básica

Constituição Federal

Constituição Estadual

Decreto-Lei nº 2.848 – Código Penal

Lei Complementar nº 101 - LRF

Lei Complementar nº 131

Lei Federal nº 4.320

Lei Federal nº 13.019

Lei nº 4.558 – LDO/2015

Lei nº 4.641 – terceira revisão do PPA

Lei nº 4.642 – LOA/2015

Lei nº 4.416 – LAI/MS

Portaria Interministerial STN/SOF nº 163

Portaria MOG nº 42

Orientações PPA-2012/2015 – UNIÃO

21

Manual técnico de MS – LOA/2015

Manual de Demonstrativos Fiscais

Manual de Contabilidade Aplicada ao Setor Público Parte I – Procedimentos

Contábeis Orçamentários

2.5 Sistema de Planejamento e Finanças – SPF

O Sistema de Planejamento e Finanças – SPF, produto da integração dos

sistemas e processos de Planejamento e Finanças do Estado, otimiza procedimentos, reduz

custos, integra e disponibiliza informações para o gestor público e para os cidadãos.

DIRETORIA GERAL DE ORÇAMENTO

3318-4045

22

3. CONTABILIDADE

(PRODUZIDO POR ORAIDE SERAFIM BAPTISTA KATAYAMA)

3.1 Programação da Contabilidade

1. DOCUMENTOS CONTÁBEIS

1. BALANCETES;

2. BALANÇOS;

3. RELATÓRIOS DE GESTÃO FISCAL E RESUMIDO DA EXECUÇÃO

ORÇAMENTÁRIA.

1. DOCUMENTOS OPERACIONAIS CONTÁBEIS DO SPF

1. Nota de Crédito (NC);

2. Pré Empenho (PE);

3. Nota de Empenho (NE);

4. Nota de Liquidação (LQ);

5. Nota de Lançamento (NL);

6. Programação de Desembolso (PD);

7. Ordem Bancária (OB);

8. Guia de Recebimento (GR);

9. Variação Patrimonial Diminutiva Prévia e Posterior (VPD)

2. PROCEDIMENTOS OPERACIONAIS NA EXECUÇÃO DE DESPESAS;

1. DISPONIBILIDADE ORÇAMENTÁRIA - POF;

2. SOLICITAÇÃO DA UNIDADE ADMINISTRATIVA;

3. ABERTURA DE PROCESSO;

4. AUTORIZAÇÃO PARA REALIZAÇÃO DA DESPESA QUANDO

NECESSÁRIA;

5. PRÉ-EMPENHO;

6. EMPENHO E A REALIZAÇÃO DA DESPESA;

7. LIQUIDAÇÃO DA DESPESA;

8. PROGRAMAÇÃO DE DESEMBOLSO.

DECRETO DE IMPLANTAÇÃO E NORMATIZAÇÃO DO SPF.

PORTARIA Nº 634, DE 19 DE NOVEMBRO DE 2013

23

Dispõe sobre regras gerais acerca das diretrizes, normas e procedimentos

contábeis aplicáveis aos entes da Federação, com vistas à consolidação das contas

públicas da União, dos Estados, do Distrito Federal e dos Municípios, sob a mesma base

conceitual.

O SECRETÁRIO DO TESOURO NACIONAL, no uso das atribuições que lhe

confere a Portaria do Ministro de Estado da Fazenda nº 244, de 16 de julho de 2012, que

aprova o Regimento Interno da Secretaria do Tesouro Nacional, e tendo em vista o disposto

no § 2º do art. 50 da Lei Complementar nº 101, de 4 de maio de 2000, e

Considerando o disposto no inciso I do art. 17 da Lei nº 10.180, de 6 de fevereiro

de 2001, e no inciso I do art. 6º do Decreto nº 6.976, de 7 de outubro de 2009, que conferem

à Secretaria do Tesouro Nacional do Ministério da Fazenda a condição de órgão central do

Sistema de Contabilidade Federal;

Considerando as competências do órgão central do Sistema de Contabilidade

Federal, estabelecidas no art. 18 da Lei nº 10.180, de 2001, no art. 7º do Decreto nº 6.976,

de 2009, e nos incisos XIV, XXI, XXII e XXIII do art. 21 do Anexo I do Decreto nº 7.482, de

16 de maio de 2011;

Considerando a necessidade de elaborar o Balanço do Setor Público Nacional

previsto no inciso VII do art. 18 da Lei nº 10.180, de 2001, com base no Plano de Contas

Aplicado ao Setor Público, a ser utilizado por todos os entes da Federação, conforme o

disposto no inciso II do art. 1º da Portaria do Ministro de Estado da Fazenda nº 184, de 25

de agosto de 2008; e

Considerando a atribuição do Conselho Federal de Contabilidade de regular os

princípios contábeis e editar Normas Brasileiras de Contabilidade de natureza técnica,

conforme a Lei nº 12.249, de 11 de junho de 2010, que altera do Decreto-Lei nº 9.295, de 27

de maio de 1946, resolve:

Art. 1º As regras gerais acerca das diretrizes, normas e procedimentos contábeis

aplicáveis aos entes da Federação, com vistas à consolidação das contas públicas da

União, dos Estados, do Distrito Federal e dos Municípios sob a mesma base conceitual são

estabelecidas por esta Portaria.

CAPÍTULO I

DAS DISPOSIÇÕES GERAIS

Art. 2º A Secretaria do Tesouro Nacional – STN promoverá a gestão da

implantação, no âmbito da Federação, dos procedimentos contábeis das entidades do setor

público, observadas as Normas Brasileiras de Contabilidade Aplicadas ao Setor Público –

NBCTSP emitidas pelo Conselho Federal de Contabilidade – CFC, por meio de normativos e

24

orientações técnicas, respeitados os aspectos formais e conceituais estabelecidos pela

legislação vigente.

Art. 3º As diretrizes, conceitos e procedimentos contábeis aplicáveis aos entes

da Federação, sem prejuízo de outros atos normativos e outras publicações de caráter

técnico, são consubstanciados nos seguintes instrumentos expedidos pela Secretaria do

Tesouro Nacional:

I - Manual de Contabilidade Aplicada ao Setor Público – MCASP;

II - Instruções de Procedimentos Contábeis – IPC;

III - Notas Técnicas.

§ 1º O MCASP, cuja edição deve ser aprovada em ato normativo específico, é

de observância obrigatória pelos entes da Federação.

§ 2º As IPC, de observância facultativa e de caráter orientador, são emitidas no

intuito de auxiliar os entes da Federação na aplicação e interpretação das diretrizes, normas

e procedimentos contábeis relativos à consolidação das contas públicas sob a mesma base

conceitual.

§ 3º Podem ser criados subgrupos de estudos de procedimentos contábeis,

coordenados pela Subsecretaria de Contabilidade Pública – SUCON/STN, cujo

funcionamento e composição serão definidos em edital, com o intuito de assegurar a

participação dos entes federativos no processo de revisão e aperfeiçoamento do MCASP e

na elaboração das IPC.

§ 4º As Notas Técnicas são emitidas para elucidar algum ato normativo ou

quando algum órgão ou entidade do setor público demandar o entendimento do órgão

central do Sistema de Contabilidade Federal no caso concreto, desde que não haja

manifestação anterior aplicável ao mesmo, ou nos casos em que a STN julgar necessário

CAPÍTULO II

DO PLANO DE CONTAS APLICADO AO SETOR PÚBLICO

Art. 4º O Plano de Contas Aplicado ao Setor Público – PCASP estabelece

conceitos básicos, regras para registro dos atos e fatos e estrutura contábil padronizada, em

conformidade com os dispositivos legais vigentes e observadas as NBC TSP.

§ 1º A estrutura do PCASP deve possibilitar sua utilização por todos os entes da

Federação, permitir a elaboração das Demonstrações Contábeis Aplicadas ao Setor Público

– DCASP, bem como a geração de base de dados para a consolidação das contas públicas.

§ 2º A relação das contas, a estrutura e as regras de funcionamento do PCASP,

de observância obrigatória pelos entes da Federação, constarão do MCASP.

25

§ 3º Os planos de contas dos entes da Federação somente poderão ser

detalhados nos níveis posteriores ao nível utilizado na relação de contas do PCASP,

ressalvadas as exceções permitidas no MCASP.

§ 4º A versão atualizada da relação de contas do PCASP será disponibilizada no

sítio <www.tesouro.fazenda.gov.br>.

CAPÍTULO III

DAS DEMONSTRAÇÕES CONTÁBEIS APLICADAS AO SETOR PÚBLICO

Art. 5º As Demonstrações Contábeis Aplicadas ao Setor Público – DCASP,

estabelecidas no MCASP de acordo com as NBC TSP, devem ser observadas

obrigatoriamente pelos entes da Federação, de modo a permitir a evidenciação e a

consolidação das contas públicas em âmbito nacional, em consonância com os

procedimentos do PCASP.

CAPÍTULO IV

DOS PROCEDIMENTOS CONTÁBEIS PATRIMONIAIS

Art. 6º Os Procedimentos Contábeis Patrimoniais – PCP compreendem o

reconhecimento, a mensuração, o registro, a apuração, a avaliação e o controle do

patrimônio público.

Art. 7º As variações patrimoniais devem ser registradas pelo regime de

competência, visando garantir o reconhecimento de todos os ativos e passivos das

entidades que integram o setor público, convergir a contabilidade do setor público às NBC

TSP e ampliar a transparência das contas públicas.

Parágrafo único. Nos registros contábeis, os entes da Federação deverão

observar os seguintes aspectos:

I - reconhecimento, mensuração e evidenciação dos créditos, tributários ou não,

por competência, e a dívida ativa, incluindo os respectivos ajustes para perdas;

II - reconhecimento, mensuração e evidenciação das obrigações e provisões por

competência;

III - reconhecimento, mensuração e evidenciação dos bens móveis, imóveis e

intangíveis;

IV - registro de fenômenos econômicos, resultantes ou independentes da

execução orçamentária, tais como depreciação, amortização, exaustão;

V - reconhecimento, mensuração e evidenciação dos ativos de infraestrutura;

VI - demais aspectos patrimoniais previstos no MCASP.

26

CAPÍTULO V

DA INFORMAÇÃO DE CUSTOS

Art. 8º A informação de custos deve permitir a comparabilidade e ser estruturada

em sistema que tenha por objetivo o acompanhamento e a avaliação dos custos dos

programas e das unidades da Administração Pública, bem como o apoio aos gestores

públicos no processo decisório.

§ 1º Os entes da Federação devem implementar sistema de informações de

custos com vistas ao atendimento dos arts. 85 e 99 da Lei nº 4.320, de 17 de março de

1964, e do § 3º do art. 50 da Lei Complementar nº 101, de 2000.

§ 2º O sistema de informações de custos a ser adotado deve observar o disposto

na Resolução nº 1.366, de 25 de novembro de 2011, do Conselho Federal de Contabilidade,

que aprova a NBC T 16.11, e suas alterações posteriores.

CAPÍTULO VI

DOS PROCEDIMENTOS CONTÁBEIS ORÇAMENTÁRIOS

Art. 9º Os Procedimentos Contábeis Orçamentários – PCO dizem respeito ao

registro da despesa e da receita sob o enfoque orçamentário no âmbito da União, dos

Estados, do Distrito Federal e dos Municípios.

Parágrafo único. As regras concernentes aos PCO são de observância

obrigatória e deverão constar do MCASP mediante aprovação por Portaria Conjunta da STN

e da Secretaria de Orçamento Federal do Ministério do Planejamento, Orçamento e Gestão

– SOF/MPOG, sem prejuízo da legislação e de outros normativos vigentes.

CAPÍTULO VII

DOS PROCEDIMENTOS CONTÁBEIS ESPECÍFICOS

Art. 10º Os Procedimentos Contábeis Específicos – PCE são os concernentes ao

registro e evidenciação de fatos contábeis relacionados a situações que exigem tratamento

diferenciado devido à sua complexidade ou às suas peculiaridades em decorrência da

legislação aplicável.

Parágrafo único. Os PCE são de observância obrigatória pelos entes da

Federação conforme disposto no MCASP.

CAPÍTULO VIII

DOS PRAZOS

Art. 11 O Plano de Contas Aplicado ao Setor Público – PCASP e as

Demonstrações Contábeis Aplicadas ao Setor Público – DCASP deverão ser adotados por

todos os entes da Federação até o término do exercício de 2014.

27

Art. 12 A consolidação nacional e por esfera de governo das contas de 2014, a

ser realizada em 2015, bem como as dos exercícios seguintes, deverão observar,

integralmente, as regras relativas ao PCASP e às DCASP, estabelecidas pelo MCASP.

Parágrafo único. A STN não dará quitação à obrigação prevista no § 1º do art. 51

da Lei Complementar nº 101, de 2000, caso as contas sejam encaminhadas em

descumprimento ao disposto no caput deste artigo.

Art. 13 Os Procedimentos Contábeis Patrimoniais – PCP, definidos no MCASP e

de observância obrigatória pelos entes da Federação, terão prazos finais de implantação

estabelecidos de forma gradual por meio de ato normativo da STN.

CAPÍTULO IX

DAS DISPOSIÇÕES FINAIS

Art. 14 A consolidação nacional e por esfera de governo das contas nos

exercícios e na forma a que se refere o art. 12 desta Portaria, bem como o Balanço do Setor

Público Nacional – BSPN serão feitos com base nos dados coletados no Sistema de

Informações Contábeis e Fiscais do Setor Público Brasileiro – SICONFI.

Art. 15 Visando apoiar o processo de convergência às NBC TSP, bem como a

implantação do PCASP, das DCASP e dos procedimentos descritos nesta Portaria, a STN

promoverá o Seminário Brasileiro de Contabilidade Aplicada ao Setor Público – SBCASP,

sem prejuízo de outras ações de capacitação junto aos entes da Federação.

Art. 16 Esta Portaria entra em vigor na data de sua publicação.

Art. 17 Ficam revogados:

I - a Portaria STN nº 828, de 14 de dezembro de 2011;

II - a Portaria STN nº 231, de 29 de março de 2012;

III - os arts. 2º a 9º da Portaria STN nº 437, de 12 de julho de 2012;

IV - a Portaria STN nº 439, de 12 de julho de 2012; e

V - a Portaria STN nº 753, de 21 de dezembro de 2012.

3.2 Sistema de Planejamento e Finanças do Estado de Mato Grosso do Sul

(SPF)

Decreto nº 14.130 de 28/01/15

AUDITORIA E CONTROLE

28

29

4. SISTEMA DE COMPRAS/ LICITAÇÃO

(PRODUZIDO POR JOSÉ ROBERTO SCARPIN RAMOS)

4.1 História e Evolução Legal

A LICITAÇÃO foi introduzida no Brasil, quase cento e quarenta e nove anos.

Decreto nº 2.926, de 14.05.1862;

Decreto n°4.536/22 – Código de Contabilidade da União (arts. 49-53);

Decreto-Lei nº 200/67 – Reforma Administrativa (arts. 125 a 144);

Decreto-lei nº 2.300, de 21.11.86, atualizado em 1987, pelos Decretos-lei 2.348/87 e

2.360/87 que instituiu Estatuto Jurídico das Licitações e Contratos Administrativos;

Lei 8.666/93 e atualizações;

Lei 10.520/02 – Lei do Pregão.

Decreto nº 3.555/00 (Regulamentação)

Decreto nº 5.450/05 (Pregão Eletrônico)

Decreto nº 5.504/05 (Convênio)

Lei 12.232/10 (Serviços de Publicidade);

Lei Complementar 123/06.

A Constituição Federal conferiu à licitação status de princípio constitucional, de

observância obrigatória pela Administração Pública direta e indireta de todos os poderes da

União, Estados, Distrito Federal e Municípios.

4.2 Obrigação de Licitar

Artigo 37, inciso XXI, CF:

“Art. 37.

XXI - ressalvados os casos especificados na legislação, as obras, serviços,

compras e alienações serão contratados mediante processo de licitação pública que

assegure igualdade de condições a todos os concorrentes, com cláusulas que estabeleçam

obrigações de pagamento, mantidas as condições efetivas da proposta, nos termos da lei, o

qual somente permitirá as exigências de qualificação técnica e econômica indispensáveis à

garantia do cumprimento das obrigações.”

Artigo 175, CF:

“Art. 175. Incumbe ao Poder Público, na forma da lei, diretamente ou sob regime

de concessão ou permissão, sempre através de licitação, a prestação de serviços públicos.”

30

4.3 Conceito de Licitação

4.3.1 O que é Licitação Pública?

Licitação é o procedimento administrativo formal em que a Administração

Pública, mediante ato convocatório (edital ou convite), ofertando idênticas condições de

participação a todos os interessados, convoca interessados na apresentação de propostas

para o oferecimento de bens, serviços ou realização de obras.

4.3.2 Características da Licitação

Propiciar iguais condições para todos aqueles que quiserem contratar com o

Poder Público.

Atuar como fator de moralidade e eficiência nos negócios administrativos, vez

que o procedimento é público e passível de controle pela Administração, pelo Judiciário e

pelo Tribunal de Contas.

Verificar de forma técnica e legal a proposta mais vantajosa para um futuro

contrato de interesse da Administração Pública.

Efetivar-se através de uma série de atos ordenados e vinculantes para a

Administração Pública e para o administrado.

4.3.3 Obrigação de Licitar

Administração Pública Direta

União, Estados, Distrito Federal e Municípios

Poder Executivo, Legislativo e Judiciário

Fundos Especiais

Administração Pública Indireta

Autarquias

Empresas Públicas

Sociedades de Economia Mista

Fundações Públicas

Demais Entidades controladas direta ou indiretamente pelo Poder Pública

31

O QUE DEVE SER LICITADO?

Execução de Obras;

Compra de bens;

Contratação de serviços;

Locações;

Alienações;

Concessões e permissões de serviços públicos;

Concessões e permissões de uso de bens públicos;

4.4 Administração Pública X Administração

Art. 6°. Para os fins desta Lei, considera-se:

Administração Pública – a administração direta e indireta da União, dos Estados,

do Distrito Federal e dos Municípios, abrangendo inclusive as entidades com personalidade

jurídica de direito privado sob controle do poder público e das fundações por ele instituídas

ou mantidas.

Administração – órgão, entidade ou unidade administrativa pela qual a

Administração Pública opera e atua concretamente.

4.5 Princípios da Licitação

TODA LICITAÇÃO DEVERÁ SER PROCESSADA E JULGADA EM ESTRITA

CONFORMIDADE COM OS PRINCÍPIOS BÁSICOS.

Princípios são regras do sistema jurídico, a partir dos quais emanam as demais

regras, que devem estar com eles sintonizadas, conferindo um conjunto lógico, harmônico e

unitário.

Art 3º Lei 8.666)

32

LEGALIDADE

Nos procedimentos de licitação, os licitantes e a Administração Pública estão vinculados às regras estabelecidas nas normas e princípios em vigor, não podendo delas se afastar, sob pena de prática de ato inválido, suscetível de responsabilidade disciplinar, civil e criminal.

ISONOMIA Significa dar tratamento igual a todos os interessados, sendo condição indispensável para garantir a competição em todas as fases da licitação.

IMPESSOALIDADE

Na condução dos procedimentos de licitação a Administração se obriga a observar nas suas decisões critérios objetivos previamente estabelecidos, afastando a discricionariedade e o subjetivismo.

MORALIDADE E PROBIDADE ADMINISTRATIVA

A conduta dos licitantes e dos agentes públicos tem de ser, além de lícita, compatível com a moral, a ética, os bons costumes e as regras da boa administração.

PUBLICIDADE Significa que qualquer interessado deve ter acesso às licitações públicas, mediante divulgação dos atos praticados pela Administração em todas as fases do processo licitatório.

VINCULAÇÃO AO INSTRUMENTO CONVOCATÓRIO

A Administração e o licitante ficam obrigados a observarem as normas e condições estabelecidas no ato convocatório, nada podendo ser criado ou feito sem que nele haja previsão.

4.6 Divulgação da Pesquisa de Preços

O TCU entende que a publicidade ou não dos orçamentos é decisão que cabe ao

gestor. Assim, no Acórdão 114/2007 está consignado:

“(..) na licitação, na modalidade Pregão, o orçamento estimativo em planilhas e preços

unitários não constitui um dos elementos obrigatórios do edital, devendo estar inserido

obrigatoriamente no bojo do processo relativo ao certame. Ficará a critério do gestor, no

caso concreto, a avaliação da oportunidade e conveniência de incluir esse orçamento no

33

edital ou de informar, no ato convocatório, a sua disponibilidade aos interessados e os

meios para obtê-lo.”

4.7 Formas da Administração Pública comprar

DISPENSADA DISPENSÁVEL INEXEGÍVEL LICITAÇÃO

MODALIDADES

é aquela cuja

realização é

afastada pela

própria lei –

alienação de

imóveis e de

móveis públicos

(incisos I e II do

art. 17 da Lei

8.666/93)

são casos

enumerados nos

incisos I a XXXII do

art. 24 da Lei 8.666/93

– É DISPENSÁVEL,

ISTO É, NÃO É

OBRIGATÓRIA, e a

Administração, se

assim lhe convier,

pode

dispensar o processo

licitatório.

é aquela em

que existe

inviabilidade de

competição,

diante de total

impossibilidade

de confronto

(art. 25 da Lei

8.666/93)

CONVITE

TOMADA DE PREÇOS

CONCORRÊNCIA

CONCURSO

LEILÃO

PREGÃO PRESENCIAL

PREGÃO ELETRÔNICO

4.8 Licitar ou Não Licitar

LICITAR É A REGRA!

Obras, Serviços, Compras, Alienações e Locações, no âmbito da

Administração Pública, serão contratados mediante Processo de Licitação Pública.

QUANDO NÃO LICITAR?

Quando existir inconveniência ou inviabilidade de competição (nos casos de

dispensa ou de inexigibilidade da licitação) previstos em lei.

4.9 Exceção a Regra de Licitar

34

4.9.1 LIMITES na Lei n° 8.666/93

Modalidades / tipo DISPENSÁVEL CONVITE TOMADA DE

PREÇOS CONCOR- RÊNCIA

Obras e Serviços de Engenharia

Até 15.000,00

Até 150.000,00

Até 1.500,000,00

Acima de 1.500.000,00

Compras e Serviços

Até 8.000,00

Até 80.000,00

Até 650.000,00

Acima de 650.000,00

Estes valores foram divulgados pela Lei 9.648, de 27.05.98

4.9.2 Contratação Direta – Art. 24

LICITAÇÃO DISPENSÁVEL – HIPÓTESES

I - para obras e serviços de engenharia de valor até 10% (dez por cento) do limite

previsto na alínea "a", do inciso I do artigo anterior (R$ 15.000,00), desde que não se refiram

a parcelas de uma mesma obra ou serviço ou ainda para obras e serviços da mesma

natureza e no mesmo local que possam ser realizadas conjunta e concomitantemente;

CUIDADOS:

Não se pode dividir em várias partes uma obra para dispensa a licitação. Também não pode

dispensar obra idêntica, ou da mesma natureza, que se realize no mesmo local.

EXEMPLO: Pavimentar um trecho de uma avenida e um trecho da rua

paralela a essa avenida, não poderá considerar duas obras e

dividir o valor para dispensar a licitação.

§2° do art. 23 ressalva que: “na execução de obras e serviços e nas compras de bens,

parceladas nos termos do parágrafo anterior, a cada etapa ou conjunto de etapas de obras,

35

serviço ou compra, há de corresponder licitação distinta, preservada a modalidade

pertinente para a execução do objeto em licitação”.

NO CASO DE OBRAS E SERVIÇOS DE ENGENHARIA, DEVE SER VERIFICADO:

1) O valor estimado inicial corresponde ao total do dispêndio previsto para

a execução da obra ou prestação dos serviços;

2) Os serviços ou obras que ultrapassem o exercício financeiro devem ter dotação

suficiente para a realização da execução da parte prevista do cronograma físico-

financeiro realizável no exercício;

3) Mas, o valor estimado do contrato corresponderá ao somatório do total de

desembolso previsto, inclusive nos exercícios seguintes.

MODIFICAÇÕES DO VALOR:

Se o Administrador utiliza-se do artifício de ajustar o contrato com dispensa de

licitação para depois alterá-lo, acrescendo nos limites permitidos pelo art. 65,§1°, e em

decorrência extrapola o valor do limite do inciso I do art. 24, o que pode acontecer?

SUA CONDUTA PODE SER TIPIFICADA COMO CRIME, ENSEJANDO A PUNIÇÃO SOB

ESSE ASPECTO, ALÉM DA ANULAÇÃO DO CONTRATO E RECOMPOSIÇÃO DO

ERÁRIO, CARACTERIZANDO-SE TAMBÉM PREJUÍZO.

II - para outros serviços e compras de valor até 10% (dez por cento) do limite

previsto na alínea "a", do inciso II do artigo anterior (R$ 8.000,00) e para alienações, nos

casos previstos nesta Lei, desde que não se refiram a parcelas de um mesmo serviço,

compra ou alienação de maior vulto que possa ser realizada de uma só vez;

Nas compras e outros serviços, o valor relativo à estimativa da despesa deve

corresponder ao seu total, durante o exercício, a fim de que o objeto da licitação não venha

a ser fracionado para fugir da modalidade superior ou enquadrar-se na hipótese de

dispensa.

É comum a pergunta: “Podemos comprar mensalmente, material de uso

contínuo, se não ultrapassarmos o limite mensal de R$ 8.000,00?

Se as despesas forem previsíveis (exemplo: gêneros alimentícios, material de

limpeza, material de expediente, medicamentos, material hospitalar e outros), ou seja, se a

Administração tiver condições de prever a quantidade do objeto a ser utilizada no exercício

36

financeiro, a realização de várias dispensas embasadas no art. 24, II, por exemplo, será

reputada ilegal, caracterizando fracionamento de despesa.

4.9.3 Contratação Direta – Licitação Dispensável

FRACIONAMENTO - é o termo empregado para designar a compra ou a

contratação de serviços parcelados, com o objetivo de fugir à modalidade de licitação

pertinente ou provocar a indébita dispensa de licitação (incisos I e II do art. 24).

PARCELAMENTO - é o nome legal utilizado para designar o dever da

Administração de dividir a contratação pretendida, com o objetivo de ampliar a competição

(§1° do art. 23). Parcelar o objeto é a regra;

As hipóteses previstas nos incisos I e II do art. 24 da Lei n° 8.666/93, dispensa a

licitação por considerar que o valor da contratação não compensa os custos, com a

formalização do processo licitatório;

CUIDADO COM O FRACIONAMENTO DE DESPESA

O fracionamento pode caracterizar crime art. 89 e 93 da Lei 8.666/93.

4.10 Os casos mais frequentes Licitação Dispensável em Razão de Situações

Excepcionais

4.10.1 Emergência ou Calamidade Pública (inciso IV do art. 24)

O Administrador pode quando ficar claramente caracterizada urgência de

atendimento a situação, em virtude da possibilidade de ocasionar prejuízo ou comprometer

a segurança das pessoas, obras, serviços, equipamentos e outros bens públicos ou

particulares.

Para definir a possibilidade de contratar amparada neste dispositivo, deverão

estar presentes os seguintes requisitos:

Situação emergencial ou calamitosa que não esteja ocorrendo por inércia do

administrador, ou por falta de planejamento;

Extrema urgência de atendimento;

Risco de sérios danos a população ou bens.

Emergência - caracteriza-se pela urgência de atendimento de situação que

possa ocasionar prejuízos ou comprometer a incolumidade ou a segurança de pessoas,

obras, serviços, equipamentos e outros bens, públicos ou particulares, exigindo rápidas

37

providências da Administração para debelar ou minorar suas consequências lesivas à

coletividade.

EXEMPLO: inexistência de remédio suficiente para atender à população por

ocasião de uma epidemia de dengue.

Calamidade Pública – constitui uma situação de perigo e de anormalidade social

que põe em risco a segurança ou a saúde pública, bem como bens particulares, o transporte

coletivo, a habitação e o trabalho em geral.

(Exemplo: enchentes, inundações devastadoras, ciclones, secas assoladoras e

outros).

Todo cuidado deve ser tomado para que nas contratações de emergência, não

fique caracterizado que a ocorrência do fato deve-se a falta de planejamento ou da inércia

do Administrador Público, que tem o dever de agir para prevenir a ocorrência de tal situação.

Contratação dentro do prazo máximo de 180 dias consecutivos e ininterruptos,

contados da ocorrência da emergência ou calamidade.

Não é permitida a prorrogação dos contratos respectivos.

Exemplo: mesmo que o contrato tenha sido firmado por 90 dias, não pode ser

prorrogado por mais 90 dias.

4.10.2 – Não acudirem interessados à licitação anterior (inc. V do art. 24)

LICITAÇÃO DESERTA – Embora tenha cumprido com os prazos de convocação dos

possíveis interessados, mas não houve interesse dos concorrentes em participar do

certame.

REQUISITOS:

a) A ocorrência de licitação anterior;

b) Ausência de interessados;

c) Risco de prejuízo caracterizado ou demasiadamente aumentado pela demora decorrente

de processo licitatório;

d) Evitabilidade do prejuízo mediante contratação direta;

e) Manutenção das condições ofertadas no ato convocatório.

Quando não acudirem interessados à licitação anterior e esta, justificadamente,

não puder ser repetida sem prejuízo para a Administração, mantidas, neste caso, todas as

condições preestabelecidas;

Havendo licitação deserta, deve ser observado que:

38

• o edital consta detalhes desnecessários e que em razão dele não acudir

interessados ao certame licitatório, deve-se alterar o edital e abrir nova licitação,

com publicação do edital.

• o contrato deverá conter todas as condições ofertadas e exigidas no procedimento

licitatório frustrado;

Para abertura de processo de dispensa, a Administração deverá providenciar:

justificativa da impossibilidade de repetir a licitação sem prejuízo para a

Administração;

ato declaratório, observando ainda, no caso de efetuar processo de dispensa, que

deverão ser mantidas todas as condições preestabelecidas anteriormente;

4.10.3 Propostas com preço superior ao do mercado – inciso VII da Lei 8.666/93

VII - quando as propostas apresentadas consignarem preços manifestamente

superiores aos praticados no mercado nacional, ou forem incompatíveis com os fixados

pelos órgãos oficiais competentes, casos em que, observado o parágrafo único do art. 48

desta Lei e, persistindo a situação, será admitida a adjudicação direta dos bens ou serviços,

por valor não superior ao constante do registro de preços, ou dos serviços;

4.10.4 Licitação Fracassada

Quando os licitantes participam, mas nenhum preenche os requisitos, que

podem ocorrer pela ausência de documentos ou também, a apresentação de documentos

vencidos na fase da habilitação, ou quando apresentam as propostas acima do valor

estimado pela Administração, sendo todos desclassificados.

REQUISITOS:

a) Ocorrência de licitação anterior;

b) Desclassificação (proposta de preço superior) de todos os licitantes

habilitados;

c) Representação das propostas de preços compatíveis aos praticados ao

mercado (art. 48, §3° ). Porém no caso das propostas persistirem no preço

anteriormente considerado excessivo, será então admitida a dispensa.

4.10.5 Aquisição de bens produzidos ou serviços prestados por órgão ou

entidade pública (inc. VIII do art. 24)

VIII - para a aquisição, por pessoa jurídica de direito público interno, de bens

produzidos ou serviços prestados por órgão ou entidade que integre a Administração

39

Pública e que tenha sido criado para esse fim específico em data anterior à vigência desta

Lei, desde que o preço contratado seja compatível com o praticado no mercado;

Requisitos necessários à contratação:

ser o contratante pessoa jurídica de direito público interno;

ser o contratado órgão ou entidade que faça parte integrante da Administração

Pública;

que a criação do contratado tenha se dado para atender ao objeto do contrato que

a Administração contratante pretende realizar;

que o órgão ou entidade a ser contratada tenha sido criada em data anterior à

vigência da Lei 8.666/93;

que o preço seja compatível com o praticado no mercado.

4.10.6 Compra ou locação de imóvel (Inciso X do art. 24)

X - para a compra ou locação de imóvel destinado ao atendimento das

finalidades precípuas da administração, cujas necessidades de instalação e localização

condicionem a sua escolha, desde que o preço seja compatível com o valor de mercado,

segundo avaliação prévia;

A Administração tem como justificar a dispensa com base na sua necessidade:

Localização do imóvel;

Características necessárias, tornando desta forma o bem singular – não há outro

que possa atender, justificando-se viável a compra ou locação através de dispensa.

CAUTELA – O Administrador deve estar atento ainda, com relação ao valor do imóvel ou da

locação, pois tem que estar compatível com aqueles praticados pelo mercado, segundo

avaliação prévia (Comissão), e que deverá estar anexada ano processo a ser formalizado.

4.11 Os casos mais frequentes Licitação dispensável em razão do objeto

4.11.1 Compra hortifrutigranjeiros, pão e outros gêneros perecíveis (Inciso XII

do art. 24)

XII - nas compras de hortifrutigranjeiros, pão e outros gêneros perecíveis, no

tempo necessário para a realização dos processos licitatórios correspondentes, realizadas

diretamente com base no preço do dia;

somente poderá ser efetivada durante o lapso temporal necessário para a

realização do procedimento licitatório;

concernente ao objeto, que são gêneros perecíveis;

40

o preço da compra, pois há que ser observado como parâmetro o preço do dia

praticado na praça onde a compra será feita.

NÃO EXISTE JUSTIFICATIVA PARA ADQUIRIR GÊNEROS PERECÍVEIS O ANO TODO

COM FUNDAMENTO NO DISPOSITIVO SUPRA.

4.11.2 Inexegibilidade

Com relação ao art. 25 – é considerado exemplificativo, funcionando o seu

“caput” como um coringa valendo para todas as outras situações não contempladas em

seus três incisos – DESDE QUE COMPROVADA A INVIABILIDADE DE COMPETIÇÃO

O art. 25 da Lei 8.666/93 considera a licitação inexigível quando há inviabilidade

de competição, em especial nos casos enumerados:

1) A aquisição de materiais, equipamentos e gêneros que só tem um produtor,

empresa ou representante comercial exclusivo, vedada a preferência por marca.

COMO COMPROVAR A A EXCLUSIVIDADE ?

Deverá ser feita através de atestado fornecido por órgão de registro do

comércio local (junta comercial), por sindicato, federação ou confederação patronal ou,

ainda, por entidades equivalentes.

2) Contratação de serviços técnicos enumerados no art. 13, de natureza singular, com

profissionais ou empresa de notória especialização, vedada a inexigibilidade para serviços

de publicidade e divulgação.

SERVIÇOS TÉCNICOS ESPECIALIZADOS – a classificação está relacionada

no art. 13 da Lei 8.666/93 que lista taxativamente sete tipos de “serviços”

1. Estudos técnicos, planejamentos e projetos básicos ou executivos;

2. Pareceres, perícias e avaliações em geral;

3. Assessorias ou consultorias técnicas e auditorias financeiras ou tributárias;

4. Fiscalização, supervisão ou gerenciamento de obras ou serviços;

5. Patrocínio ou defesa de causas judiciais ou administrativas;

6. Treinamento e aperfeiçoamento de pessoal;

7. Restauração de obras de arte e bens de valor histórico;

3) Contratação de profissional do setor artístico, diretamente ou através de

empresário exclusivo, desde que consagrado pela crítica ou pela opinião Pública.

- a Administração deverá indicar o fundamento da contratação do artista: consagração

dele pela crítica especializada ou pela opinião pública;

- que sua contratação seja pautada pela impessoalidade e pela moralidade;

- que sua remuneração siga parâmetros do mercado;

41

- deve ser examinado se os serviços a serem executados justificam a inexigibilidade de

licitação.

O PROCESSO ADMINISTRATIVO DE DISPENSA OU INEXIGIBILIDADE DEVERÁ TER

OS SEGUINTES DOCUMENTOS:

Abertura de processo administrativo, devidamente autuado, protocolado, numerado e

a autorização (art. 38, caput);

Perfeita indicação do objeto pretendida pela Administração;

Proposta;

Minuta do contrato a ser firmado;

Parecer técnico ou jurídico;

- justificativa da dispensa ou inexigibilidade – art. 26, caput;

- razão da escolha do fornecedor – art. 26, inciso II;

- justificativa de preço, art. 26, inciso III.

Comunicação e ratificação à autoridade superior, conforme art. 26, caput;

Exigir as certidões do INSS, do FGTS e Trabalhista;

Publicação da decisão ratificadora, art. 26, caput;

4.11.3 Da Publicidade

Como condição de eficácia, os atos enquadrados nos:

§§ 2° e 4 ° do art. 17 - concessão propriedade ou direito real de uso de Imóveis e

doação com encargo;

Incisos III a XXXI do art. 24;

Inexigibilidade (art. 25) e

Retardamento de execução prevista no final do parágrafo único do art. 8° e as

situações referidas

DEVERÃO SER COMUNICADOS DENTRO DE TRÊS DIAS A AUTORIDADE SUPERIOR

PARA RATIFICAÇÃO E PUBLICAÇÃO NA IMPRENSA OFICIAL NO PRAZO DE CINCO

DIAS, CONTADOS A PARTIR DO RECEBIMENTO.

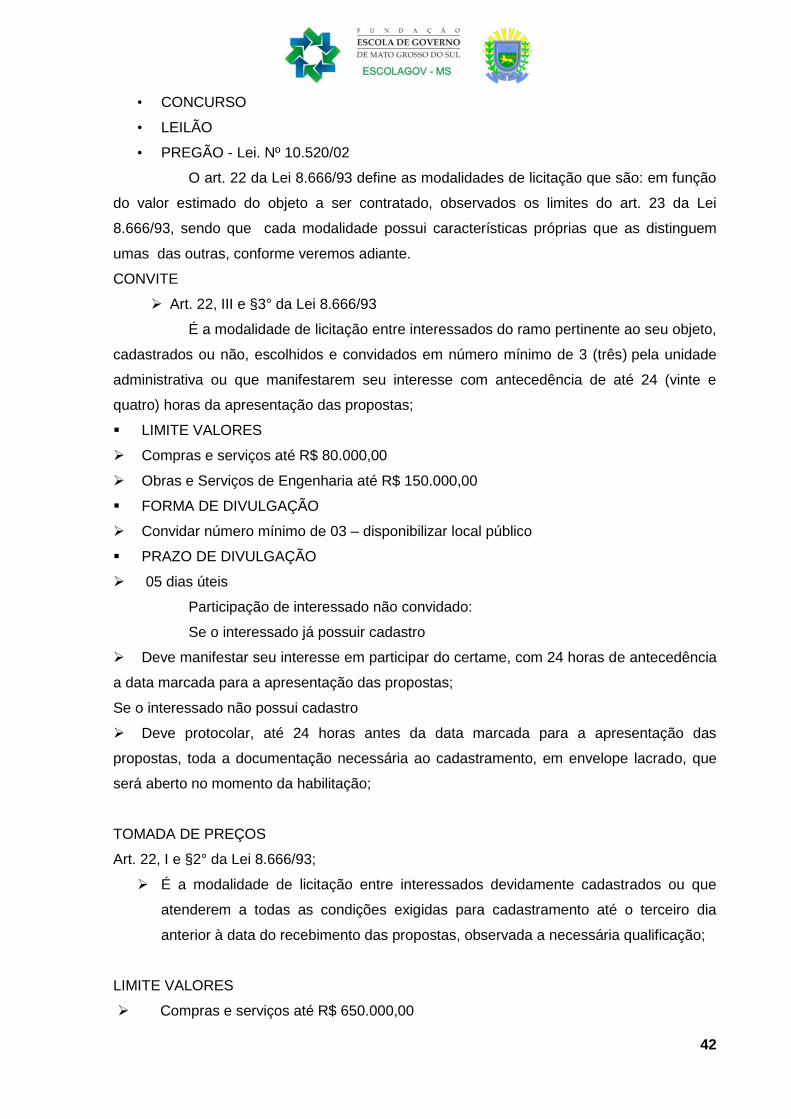

4.11.4 Modalidades de Licitação

Modalidades contidas na Lei 8.666/03:

• CONCORRÊNCIA

• TOMADA DE PREÇOS

• CONVITE

42

• CONCURSO

• LEILÃO

• PREGÃO - Lei. Nº 10.520/02

O art. 22 da Lei 8.666/93 define as modalidades de licitação que são: em função

do valor estimado do objeto a ser contratado, observados os limites do art. 23 da Lei

8.666/93, sendo que cada modalidade possui características próprias que as distinguem

umas das outras, conforme veremos adiante.

CONVITE

Art. 22, III e §3° da Lei 8.666/93

É a modalidade de licitação entre interessados do ramo pertinente ao seu objeto,

cadastrados ou não, escolhidos e convidados em número mínimo de 3 (três) pela unidade

administrativa ou que manifestarem seu interesse com antecedência de até 24 (vinte e

quatro) horas da apresentação das propostas;

LIMITE VALORES

Compras e serviços até R$ 80.000,00

Obras e Serviços de Engenharia até R$ 150.000,00

FORMA DE DIVULGAÇÃO

Convidar número mínimo de 03 – disponibilizar local público

PRAZO DE DIVULGAÇÃO

05 dias úteis

Participação de interessado não convidado:

Se o interessado já possuir cadastro

Deve manifestar seu interesse em participar do certame, com 24 horas de antecedência

a data marcada para a apresentação das propostas;

Se o interessado não possui cadastro

Deve protocolar, até 24 horas antes da data marcada para a apresentação das

propostas, toda a documentação necessária ao cadastramento, em envelope lacrado, que

será aberto no momento da habilitação;

TOMADA DE PREÇOS

Art. 22, I e §2° da Lei 8.666/93;

É a modalidade de licitação entre interessados devidamente cadastrados ou que

atenderem a todas as condições exigidas para cadastramento até o terceiro dia

anterior à data do recebimento das propostas, observada a necessária qualificação;

LIMITE VALORES

Compras e serviços até R$ 650.000,00

43

Obras e Serviços de Engenharia até R$ 1.500.000,00.

Prazos Diferenciados de Publicidade - Mínimo:

Menor Preço:

Prazo mínimo 15 dias

Técnica e Preço - Melhor Técnica

Prazo mínimo 30 dias