aplicaÇÃo do modelo arima À previsÃo do preÇo …sober.org.br/palestra/9/596.pdf · assim,...

TRANSCRIPT

______________________________________________________________________ Rio Branco – Acre, 20 a 23 de julho de 2008

Sociedade Brasileira de Economia, Administração e Sociologia Rural

APLICAÇÃO DO MODELO ARIMA À PREVISÃO DO PREÇO DAS COMMODITIES AGRÍCOLAS BRASILEIRAS

PABLO AURÉLIO LACERDA DE ALMEIDA PINTO; ELENILDES

SANTANA PEREIRA; MARIANNE COSTA OLIVEIRA; JOSÉ MÁRCIO DOS SANTOS; SINÉZIO FERNANDES MAIA;

UFPB

JOÃO PESSOA - PB - BULGÁRIA

APRESENTAÇÃO ORAL

Comercialização, Mercados e Preços

Aplicação do modelo ARIMA à previsão do preço das commodities agrícolas brasileiras

Grupo de Pesquisa: Comercialização, Mercados e Preços. Resumo Atualmente as commodities representam uma significativa parcela do Produto Interno Brasileiro. Entretanto, o volume exportado pode sofrer influência significativa pelo preço apresentado no cenário internacional, alterando sensivelmente a remuneração do produtor. Dentro deste contexto, o presente trabalho se propõe a analisar o comportamento dos preços recebidos pelo produtor das principais commodities agrícola brasileiras: cacau, café, cana de açúcar, laranja e soja. Para tanto, procurou-se realizar uma previsão ex-ante para os preços destes produtos a partir da metodologia ARIMA. Os resultados obtidos fornecem uma ferramenta de análise para o mercado destas commodities, na medida em que demonstram a tendência dos preços para um horizonte de curto prazo, servindo de auxílio à tomada de decisão de agentes que comercializam estes bens. Palavras-chaves: Modelagem ARIMA; Preços agrícolas; Commodities.

______________________________________________________________________ Rio Branco – Acre, 20 a 23 de julho de 2008

Sociedade Brasileira de Economia, Administração e Sociologia Rural

Abstract Actually the commodities represent one significant part of the Brazilian GIP. However the exported volume may suffer significant influence in reason of the price presented by the international scenario, changing sensitively the producer remuneration. Inside of this context, the present paper proposes to analyze the behavior of the received prices by the producer of the main Brazilian agricultural commodities: soy beans, coffee, sugar, orange and cacao. To reach that goal, it was searched to realize one prevision ex-ante for the prices of those products by the ARIMA methodology. The results obtained, give one analyses tool for the markets of those commodities, in the direction which demonstrates the tendency of prices to a short-run horizon, serving as relief to the decision making of the agents which commercialize those goods. Key Words: ARIMA Modeling, agricultural prices, commodities.

1. INTRODUÇÃO As exportações atualmente constituem-se numa das principais fontes de renda da economia brasileira. A pauta de exportações brasileira apresentou bastante diversidade ao longo da última década, desde produtos agrícolas até produtos de maior valor agregado. Dentro deste contexto, os bens primários destacam-se na composição da receita proveniente do setor exportador nacional. Nesse sentido, ganham cada vez mais importância econômica os bens primários exportáveis cotados internacionalmente, chamados de commodities.

O Brasil tem se destacado como um dos principais fornecedores de bens agrícolas do mundo. Dentre os principais produtos que compõem a pauta de exportações das commodities brasileiras destacam-se os seguintes produtos: cacau, café, cana de açúcar, laranja e soja. A importância destas culturas está relacionada ao volume de sua produção e sua participação no mercado mundial.

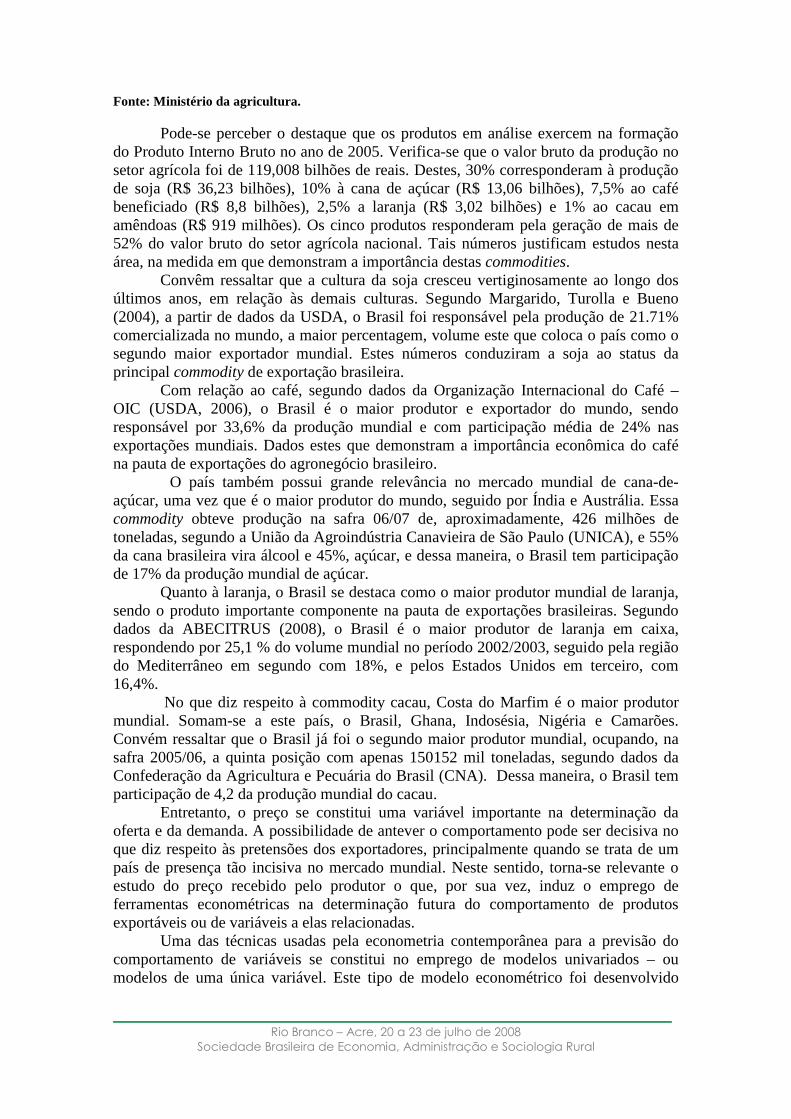

Evidentemente, estes produtos desempenham um papel significativo na formação do produto interno brasileiro, exercendo uma importante participação na determinação do valor bruto produzido pelo setor agrícola, conforme apresentado na Figura 1.

Figura1 – Participação das commodities na composição do valor bruto total em 2005.

______________________________________________________________________ Rio Branco – Acre, 20 a 23 de julho de 2008

Sociedade Brasileira de Economia, Administração e Sociologia Rural

Fonte: Ministério da agricultura.

Pode-se perceber o destaque que os produtos em análise exercem na formação do Produto Interno Bruto no ano de 2005. Verifica-se que o valor bruto da produção no setor agrícola foi de 119,008 bilhões de reais. Destes, 30% corresponderam à produção de soja (R$ 36,23 bilhões), 10% à cana de açúcar (R$ 13,06 bilhões), 7,5% ao café beneficiado (R$ 8,8 bilhões), 2,5% a laranja (R$ 3,02 bilhões) e 1% ao cacau em amêndoas (R$ 919 milhões). Os cinco produtos responderam pela geração de mais de 52% do valor bruto do setor agrícola nacional. Tais números justificam estudos nesta área, na medida em que demonstram a importância destas commodities.

Convêm ressaltar que a cultura da soja cresceu vertiginosamente ao longo dos últimos anos, em relação às demais culturas. Segundo Margarido, Turolla e Bueno (2004), a partir de dados da USDA, o Brasil foi responsável pela produção de 21.71% comercializada no mundo, a maior percentagem, volume este que coloca o país como o segundo maior exportador mundial. Estes números conduziram a soja ao status da principal commodity de exportação brasileira.

Com relação ao café, segundo dados da Organização Internacional do Café – OIC (USDA, 2006), o Brasil é o maior produtor e exportador do mundo, sendo responsável por 33,6% da produção mundial e com participação média de 24% nas exportações mundiais. Dados estes que demonstram a importância econômica do café na pauta de exportações do agronegócio brasileiro.

O país também possui grande relevância no mercado mundial de cana-de-açúcar, uma vez que é o maior produtor do mundo, seguido por Índia e Austrália. Essa commodity obteve produção na safra 06/07 de, aproximadamente, 426 milhões de toneladas, segundo a União da Agroindústria Canavieira de São Paulo (UNICA), e 55% da cana brasileira vira álcool e 45%, açúcar, e dessa maneira, o Brasil tem participação de 17% da produção mundial de açúcar.

Quanto à laranja, o Brasil se destaca como o maior produtor mundial de laranja, sendo o produto importante componente na pauta de exportações brasileiras. Segundo dados da ABECITRUS (2008), o Brasil é o maior produtor de laranja em caixa, respondendo por 25,1 % do volume mundial no período 2002/2003, seguido pela região do Mediterrâneo em segundo com 18%, e pelos Estados Unidos em terceiro, com 16,4%.

No que diz respeito à commodity cacau, Costa do Marfim é o maior produtor mundial. Somam-se a este país, o Brasil, Ghana, Indosésia, Nigéria e Camarões. Convém ressaltar que o Brasil já foi o segundo maior produtor mundial, ocupando, na safra 2005/06, a quinta posição com apenas 150152 mil toneladas, segundo dados da Confederação da Agricultura e Pecuária do Brasil (CNA). Dessa maneira, o Brasil tem participação de 4,2 da produção mundial do cacau.

Entretanto, o preço se constitui uma variável importante na determinação da oferta e da demanda. A possibilidade de antever o comportamento pode ser decisiva no que diz respeito às pretensões dos exportadores, principalmente quando se trata de um país de presença tão incisiva no mercado mundial. Neste sentido, torna-se relevante o estudo do preço recebido pelo produtor o que, por sua vez, induz o emprego de ferramentas econométricas na determinação futura do comportamento de produtos exportáveis ou de variáveis a elas relacionadas.

Uma das técnicas usadas pela econometria contemporânea para a previsão do comportamento de variáveis se constitui no emprego de modelos univariados – ou modelos de uma única variável. Este tipo de modelo econométrico foi desenvolvido

______________________________________________________________________ Rio Branco – Acre, 20 a 23 de julho de 2008

Sociedade Brasileira de Economia, Administração e Sociologia Rural

inicialmente por G. P. Box e G. M. Jenkins. A metodologia de Box-Jenkins1 parte do princípio de que os modelos podem ser construídos a partir da informação contida nos próprios dados. Assim, será apenas o próprio comportamento da variável que responderá pela sua dinâmica futura. Este tipo de modelo é conhecido na literatura como o método auto-regressivo integrado de médias móveis, ou definido simplesmente por modelo ARIMA.

Dada a relevância do assunto, o trabalho se propõe a realizar a previsão para o preço recebido pelo produtor das commodities cacau, café, cana de açúcar, laranja e soja através da modelo ARIMA, com o objetivo de apresentar uma possível trajetória acerca do desempenho preditivo do nível de preços destes produtos. Além desta introdução, o trabalho é composto por mais quatro partes. Na segunda parte, expor-se-á o modelo ARIMA e suas propriedades teóricas. Na terceira apresentar-se-á a análise e discussão dos resultados obtidos. Na seção seguinte serão expostas as considerações finais sobre o trabalho. Por fim, apresentar-se-ão as referências bibliográficas utilizadas.

2. MODELOS ARIMA

Processos estacionários A construção dos modelos de séries temporais univariados é fundamentada na

teoria de que existe uma grande quantidade de informação presente na série de dados, sendo estes dados capazes de fornecer estimativas sobre o comportamento futuro da variável.

A construção do modelo ARIMA parte de concepção de que as séries temporais envolvidas na análise são geradas por um processo estocástico estacionário. Segundo Morettin (2006) um processo é estacionário quando ele oscila em torno de uma média constante, com variância também constante.

Um processo estacionário pode ser fortemente ou fracamente estacionário. Segundo Morettin (2006) diz-se que um processo é fortemente estacionário quando suas medidas de dispersão média e variância são invariantes ao longo do tempo, ou seja:

{ ( )} ( )E y t tµ µ= = , para todo t ∈ Τ (1) 2 2{ ( )} ( )Var y t tσ σ= = , para todo t ∈ Τ (2)

Além disto, sua função de autocovariância2 apresenta o seguinte comportamento:

( ) { ( ), ( )} cov{ (0), ( )}Cov y t y t y yγ τ τ τ= + = (3) Entretanto, esta definição de processo estocástico choca-se com o fato de ser de

caráter continuo, ou seja, apresentar um número elevado de momentos. Portanto, numa análise mais simples será requisitada sob a presença de um número pequeno de momentos. Limitando o espaço a momentos de primeira e segunda ordem, tem-se a formulação de conceito de estacionariedade fraca, que apresenta as seguintes propriedades:

{ ( )} ( )E y t tµ µ= = , constante, para todo t ∈ Τ (4) 2{ ( )}E y t < ∞ , para todo t ∈ Τ (5)

1 Box, G. P.; Jenkins, G. M. Time Series Analysis: Forecasting and Control. San Francisco: Holden Day, 1978. 2 Segundo Johnston e Dinardo (2001) a autocovariância é a covariância existente entre uma variável y e um dos seus valores defasados.

______________________________________________________________________ Rio Branco – Acre, 20 a 23 de julho de 2008

Sociedade Brasileira de Economia, Administração e Sociologia Rural

1 2 1 2( , ) { ( ), ( )}t t Cov y t y tγ = é uma função apenas de 1 2| |t t− (6)

Assim, pode-se interpretar um processo de estacionariedade fraca como uma situação especial que ameniza a robustez imposta pela condição de estacionariedade forte. Daqui em diante esta é a classe de processos estacionários que será discutida na análise.

Modelo ARIMA

Um modelo de séries temporais univariado, ou seja, que possui apenas uma variável descreve o comportamento de uma variável em termos de seus valores passados.

Assim, (2) representa um modelo de erros auto-regressivo:

ttt uu ερ += −1 (7)

Um modelo de erros auto-regressivos expressa a variação residual em um modelo de regressão construído a partir de uma teoria subjacente elaborada, ou

ttt uxy +′= β . A suposição de que algum processo de séries temporais geradoras de xt

deveria estender-se igualmente a ut é dado por duas formas. Em primeiro lugar, ut igualar o valor anterior de ut admitindo uma “inovação,” dado por et. Outro método deduz que ut pode ser interpretado como a agregação da história inteira do termo et.

Desta forma, um termo auto-regressivo de segunda-ordem é dado por:

tttt uuu ερρ ++= −− 21 (8)

Esta representação explicar de forma mais perfeita a dinâmica dos erros na regressão. Sendo a variável yt no modelo:

ttt yy εγµ ++= −1 (9)

é definido como sendo um modelo auto-regressivo porque sob determinadas suposições satisfaz a seguinte condição:

11]/[ −− += ttt yyyE γµ (10)

Entendendo este raciocínio a uma fórmula geral, tem-se que um modelo auto-regressivo de ordem pth ou processo AR(p) poderia ser escrito por:

tptpttt yyyy εγγγµ +++++= −−− ...2211 (11)

Neste caso, temos que o comportamento futuro da variável pode ser explicado pelo seu comportamento passado, onde cada período “a trás” é representado por um coeficiente γ.

Em relação a um processo de médias-móveis de primeira ordem, ou especificação MA (1) temos a seguinte representação algébrica:

1−++= ttty εεµ (12)

Que pode ser reescrita na forma de:

tt Ly εθµ )1( −+= (13)

A expressão acima pode ainda ser representada por:

tt

L

y εθ

µθ

+−

=− 11

(14)

Realizando a álgebra necessária, obtém-se que o processo de médias-móveis de primeira ordem pode ser dado por:

tttt yyy εθθθ

µ +−−−−

= −− ...1 2

21 (15)

Como pode ser observado, os efeitos resultantes sobre a variável yt podem ser representados como sendo uma função dos distúrbios aleatórios anteriores. Esta é a

______________________________________________________________________ Rio Branco – Acre, 20 a 23 de julho de 2008

Sociedade Brasileira de Economia, Administração e Sociologia Rural

gênese do modelo de médias móveis. Ou seja, a série observada é um somatório da história dos erros passados da variável. Assim, O modelo de médias-móveis MA (q) é representado por:

1 1 ...t t t q t qy µ ε θ ε θ ε− −= + − − − (16)

A partir destes dois conceitos definidos anteriormente pode-se construir um modelo mais abrangente, composto de uma parte auto-regressiva variável, explicado pelo comportamento passado da própria variável, e uma parte de médias móveis, explicado pelos distúrbios de períodos anteriores. Este modelo é definido com modelo auto-regressivo de médias-móveis, ou modelo ARMA (p, q) . Algebricamente ele é dado pela combinação das duas estruturas:

qtqttptpttt yyyy −−−−− −−−+++++= εθεθεγγγµ ...... 112211 (17)

A estrutura do processo ARMA (p, q) tem p termos auto-regressivos, que representam a ordem de defasagens do termo auto-regressivo; e q termos de médias móveis, sendo que este representa a ordem de defasagens do termo de médias móveis.

Nesta modelagem os termos defasados de ty representam a parte auto-regressiva

do modelo, ou seja, a parte AR, enquanto que os termos defasados do termo tε

representam a parte de média móvel do modelo, ou seja, a parte MA. Os parâmetros tε

são trabalhados com sendo as inovações existentes associadas ao modelo. Portanto, ele será responsável em captar todos os distúrbios associados às novas informações existentes.

No caso do modelo ARMA, as condições de estacionariedade são determinadas pela parte auto-regressiva (AR) do modelo. Ele está embasado no postulado de que as séries temporais analisadas são estacionárias, ou seja, possuem média zero, variância constante e covariância nao variam com o tempo.

Contudo, grande parte das séries econômicas não são estacionárias. Desta forma, estas séries precisam ser defasadas para atingir a condição de estacionariedade. Este processo tambem é definido como integração. Assim, o número de defasagens d necessárias para a obtenção da estacionariedade determinará o grau de integração da variável. Caso a série seja não-estacionária terá que ser defasada d vezes até se tornar uma série estacionária. Assim, temos a passagem do processo ARMA (p, q) para um modelo auto-regresssivo integrado de médias móveis, ou simplismente ARIMA (p, d, q).

Segundo Morettin (2006) a série é considerada será um processo ARIMA (p, d, q,) quando poder ser expressa por:

( ) ( )dt tB y Bφ φ ε∆ = , (18)

onde o valor máximo obtido por d é igual a 2. Condições de estabilidade e invertibilidade Anteriormente caracterizamos um processo de erro AR (1) por:

ttt uu ερ += −1 (19)

que será estacionário se |ρ | <1, onde tε é ruído branco. Então

0][ =tuE para todo t (20)

2

2

1][

ρσ ε

−=tuVar (21)

______________________________________________________________________ Rio Branco – Acre, 20 a 23 de julho de 2008

Sociedade Brasileira de Economia, Administração e Sociologia Rural

2

2

1],[

ρσρ ε

−=

−st

st uuCov (22)

Se 1≥ρ , então a variância e covariâncias são indefinidas.

Nós usamos tε para denotar as inovações ruído branco no processo ARMA.

Conforme exposto anteriormente, um processo estocástico yt é fracamente estacionário, ou de covariância estacionária, se satisfazer as seguintes propriedades: 1. E[yt] é independente de t. 2. Var[yt] é uma constante finita, positiva, independente de t. 3. Cov[yt, ys] é uma função finita de |t - s |, mas não de t ou s.

Segundo Johnston e Dinardo (2003) em um processo de médias-móveis puro a

variável y é expressa somente em termos de erros ruído branco presente e passado. Em termos práticos, isto significa que no processo MA apenas as propriedades dos processos de ordem pequena são importantes. Contudo, isto contrasta com a condição de estacionariedade, que impõe uma representação de médias móveis infinita, conforme visto acima.

A solução para este problema teórico é feito a partir da inversão do processo MA. Sendo um processo MA dado por:

1 1 ...t t t q t qy µ ε θ ε θ ε− −= + − − − (23)

Ele pode ser invertido; sendo reescrito da seguinte forma:

1 1 ...t t t q t qyµ ε θ ε θ ε− −= + − − − (24)

Esta condição para estacionariedade de um processo auto-regressivo é chamada invertibilidade . Contudo, este método só terá sentido se 1θ < . Caso isto não ocorra,

significaria dizer que os valores mais distantes de y teriam um peso maior sobre o valor presente da variável y. A condição 1θ < , que permite que os valores mais distantes do

presente percam força dentro da regressão em relação aos valores mais recentes, é definida por condição de invertibilidade.

Contudo, invertibilidade não apresenta nenhuma relação com a estacionariedade de um processo. Todo processo de médias móveis com coeficientes finitos são estacionários. Se um processo ARMA é estacionário, esta propriedade está relacionada apenas com a parte auto-regressiva (AR) do modelo.

O MÉTODO DE BOX-JENKINS

Ao se estudar séries temporais, procura-se descobrir qual é o comportamento

apresentado pela série da variável. A partir desta questão, inicia-se uma busca pelo modelo que melhor represente o comportamento da série; ou seja, se ela pode ser melhor explicada por um processo auto-regressivo AR(p), ou por um processo de médias móveis AM(p, d, q); por um modelo auto-regrassivo de médias móveis ARMA (p, q), ou ainda por um processo auto-regressivo integrado de médias móveis ARIMA (p, d, q).

Este problema é resolvido a partir de um conjunto de premissas definido como método de Box-Jenkins. Johnston e Dinardo (2003) e Gujarati (2006) estabelecem que este método seja constituído em quatro etapas:

1. Identificação

______________________________________________________________________ Rio Branco – Acre, 20 a 23 de julho de 2008

Sociedade Brasileira de Economia, Administração e Sociologia Rural

2. Estimação 3. Teste de diagnóstico, ou Checagem 4. Previsão

i. Identificação A identificação consiste na etapa da determinação dos critérios de definição do

comportamento da série. Nesta fase procura-se concluir se a série segue um processo auto-regressivo AR (determinar o valor do p), ou um processo de médias móveis MA (determinar o valor de q), ou um processo auto-regressivo de medias móveis ARMA (escolher os valores de p e q), ou um processo auto-regressivo integrado de médias móveis ARIMA (determinar p, d, q).

Para determinar a ordem dos termos p, d e q são usados os métodos da função de autocorrelação (FAC) e da função de autocorrelação parcial (FACP). Abordaremos inicialmente o princípio da função de autocorrelação.

Segundo Greene (2005) a função autocovariância de um processo yt pode ser expresso por:

],[ kttk yyCov −=λ (25)

A partir desta última pode-se estimar a função autocorrelação, ou FAC; que é

obtida por meio da divisão da função autocovariância pela variância 0λ . Assim, temos

que a FAC é dada por:

0λλρ k

k = , 11 ≤≤− kρ (26)

Assim, temos que a FAC é dada pela razão entre a covariância com k defasagens e a variância do processo yt, sendo seu intervalo compreendido entre -1 e 1. Então ela pode ser escrita como:

( , )

( )t t k

kt

Cov y y

Var yρ −= (27)

Para um processo estacionário, a FAC será uma função de k e dos parâmetros do

processo. A FAC é um método bastante útil para descrever o comportamento de uma série temporal. Contudo, a aplicação prática é feita a partir de dados amostrais colhidos numa dada população. Assim, a representação da função de autoorrelação em termos amostrais é especificamente representada por:

0

ˆ

ˆk

k

λρλ

=) (28)

O denominador representa a covariância amostral enquanto o denominador

representa a variância também em termos amostrais. Se o processo é estacionário, então [ ] [ ]t t sVar y Var y −= para todo s. Também,

[ ] [ , ]t t tVar y Cov y y= e [ , ] 0t t sCov yε − = se 0s < .

Sendo a variância constante; pode-se dividi-la por 0λ para obter as relações de

autocorrelação. A representação gráfica da função de autocorrelação é dada a partir do correlograma amostral.

______________________________________________________________________ Rio Branco – Acre, 20 a 23 de julho de 2008

Sociedade Brasileira de Economia, Administração e Sociologia Rural

A função autocorrelação FAC apresenta a correlação total entre ty e yt-k.

Contudo, uma análise baseada em termos de uma correlação total entre os termos defasados pode apresentar uma relação diferente da verdadeira relação existente. Isto porque pode haver a transferência de informação dos termos existentes entre os dois elementos envolvidos na análise, comprometendo os resultados. Uma forma de evitar este tipo de problema é eliminar algumas variáveis ty existente entre os elementos

estudados. Este processo promove uma melhor distinção entre os processos de diferentes ordens, pois remove os efeitos destas variáveis intermediárias.

Ao realizar este procedimento estamos introduzindo o conceito da função de autocorrelação parcial, ou FACP. Esta distinção é realizada a partir dos coeficientes da autocorrelação parcial. Segundo Greene (2003) a correlação parcial entre duas variáveis ty e yt-k é a correlação

simples existente entre elas menos aquela parte explicada linearmente pelos defasagens intermediárias. Algebricamente:

* *1 1[ ( / , , ), ]k t t t t k t kCorr y E y y y yρ − − + −= − K (29)

A função E*(.) poderia ser a regressão linear se a média condicional fosse linear, mas não pode. O ótimo preditor linear é a regressão linear, porém, assim o que nós temos é:

*1 1 2 2 1[ , ]k t t t k t k t kCorr y y y y yρ β β β− − − + −= − − − −K (29)

Onde: 1

1 1 1 1 1 1[ , , ] { [ , , ]} * [ , ( , , )]k t t k t t t kVar y y Cov y y yβ β β −− − − + − − + ′= =K K K ...(30)

Esta equação será reconhecida como um vetor de coeficientes da regressão. Como tal, o que nós estamos computando é a correlação entre um vetor de resíduos e yt-k .

Uma aproximação sugerida por Greene (2003) para esta definição é que: A correlação parcial existente entre ty e yt-k é o último coeficiente na projeção linear de ty

em 1 2[ , , , ]t t t ky y y− − −K . Matricialmente isto pode ser expresso por:

1

2

1

*

k

k

ββ

βρ

−

M =

0

1

1k

λλ

λ −

1

0

2k

λλ

λ −

L

K

K

M

K

2

3

1

k

k

λλ

λ

−

−

K

1

1

2

0

k

k

λλ

λ

−−

−

*

1

2

k

λλ

λ

M

Os resultados obtidos através da função de autocorrelação parcial são expostos

numa representação gráfica definida como correlograma parcial. O correlograma traça um limite assintótico, determinado um intervalo no qual as

estatísticas da função de autocorrelação e de autocorrelação parcial devem variar. Este intervalo é determinado por:

( )TIC /196,1±= (31) O valor de 1,96 corresponde a um intervalo relacionado à uma distribuição

normal como um nível de significância de 5%. A importância pratica da identificação está no fato de que aqui ocorre a sugestão

e seleção dos modelos econométricos a serem estimados, haja vista o enorme número de modelos devido às múltiplas combinações existentes das ordens dos parâmetros.

______________________________________________________________________ Rio Branco – Acre, 20 a 23 de julho de 2008

Sociedade Brasileira de Economia, Administração e Sociologia Rural

ii. Estimação Esta etapa consiste em estimar os modelos candidatos selecionados após a

identificação, proceder a análise dos modelos e definir os modelos que poderão ser definidos como o modelo definitivo.

Uma vez estimados os modelos, a escolha dos melhores será baseada em critérios de escolha. Existem dois critérios para proceder a escolha dos modelos candidatos à estimação.

O primeiro é o critério da parcimônia, que se utiliza dos critérios mais usados na econometria. Estes critérios são:

Akaike Information Criterion (AIC), ou Critério de Informação de Akaike Schwartz Bayesian Criterion (SBC), ou Critério Bayesiano de Schwartz Suas fórmulas são:

AIC = T ln (soma do quadrado dos resíduos) + 2n SBC = T ln (soma do quadrado dos resíduos) + n ln(T)

Onde: n = número de parâmetros estimados; T = número de observações utilizadas.

A regra de escolha é que o melhor modelo é aquele que apresenta o menor AIC e o menor SBC entre os candidatos. Contudo, esta regra obriga a comparação dos diversos modelos para definir o menor AIC e SBC.

Outro critério consiste na análise dos resíduos da regressão. Este critério é baseado na escolha do modelo que possui o menor Erro Quadrado Médio. Este critério está fundamentado no ajustamento obtido por meio da inclusão no modelo de variáveis defasadas adicionais.

iii. Checagem Nesta etapa procura-se atestar se o modelo descreve adequadamente a série de

dados objeto da análise. Nos modelos de séries temporais assumi-se a existência de um processo

ergódico. Ergodicidade é um elemento crucial na estimação. Quando uma série de tempo tem esta propriedade (com estacionariedade), então nós podemos considerar que os parâmetros estimados são resultados significativos.

Se o processo é estacionário e ergódico então, as séries convergem aos verdadeiros parâmetros populacionais. Contudo, para fins práticos, a suposição de estacionariedade será suficiente para os procedimentos de estimação.

A análise dos resíduos de modelos é decisiva na escolha final do modelo. Caso os resíduos sejam autocorrelacionados, a dinâmica da série não pode ser explicada pelos coeficientes do modelo. Assim, deve-se excluir do processo de escolha o modelo que apresente autocorrelação residual.

Para este propósito, as estimativas empíricas da função de autocorrelação e da função de autocorrelação parcial são instrumentos úteis.

A análise da amostra pelo FAC se dá por meio do correlograma, que é definido por:

( )1

2

1

( )

( )

T

t t kt k

k T

tt

y y y yr

y y

−= +

=

− −=

−

∑

∑ (32)

______________________________________________________________________ Rio Branco – Acre, 20 a 23 de julho de 2008

Sociedade Brasileira de Economia, Administração e Sociologia Rural

A análise de rk contra k fornece uma descrição de um método que pode ser usado para discernir qual o tipo do processo que está gerando os dados.

A análise da amostra através da FACP é a variante da FAC, extraídas as devidas defasagens intermediárias devidas. Assim, a FACP é definida por:

* *

* 1

2

1

( )

T

t t kt k

k T

t kt

y yr

y

−= +

−=

=∑

∑ (33)

onde *ty e *

t ky − são resíduos das regressões de ty e t ky − .

Os resultados da FAC e da FACP de uma série normalmente são apresentados conjuntamente.

Usam-se os testes de diagnóstico para discernir se uma série temporal parece ser não-autocorrelacionada. Onde a autocorrelação da amostra individual será aproximadamente distribuída com média zero e variância 1/T sob à hipótese que a série é ruído branco.

A estatística Box–Pierce3 aspira este objetivo. Esta estatística teste é determinada por:

2

1

p

kk

Q T r=

= ∑ (34)

é usada para testar se uma série é ruído branco. Sob a hipótese nula de que a série é ruído branco, Q segue uma distribuição de qui-quadrado com p graus de liberdade.

Um refinamento acerca deste teste é a estatística Ljung–Box4, representada por: 2

1

( 2)p

k

k

rQ T T

T k=

′ = +−∑ (35)

Esta estatística de teste também segue uma distribuição de qui-quadrado com p graus de liberdade. A ênfase dada à estatística Ljung–Box recai no fato de que este procedimento possui as melhores propriedades para amostras finitas do que a estática da Box – Pierce. Em ambos os casos, T representa o número de observações, enquanto k representa o número de parâmetros estimados.

Contudo, a interpretação de ambos é a mesma. Se o CALC TABQ Q> para

determinado nível de significância, não se aceita a hipótese nula (Ho) de que os resíduos não são autocorrelacionados. Porém, isto implica em aceitar a hipótese alternativa (Ha) de que pelo menos uma autocorrelação kr é estatisticamente diferente de zero - o erro

não é ruído branco. No caso da aceitação da hipótese alternativa, rejeita-se o modelo. iv. Previsão

A última etapa a ser executada na modelagem ARIMA consiste em realizar a previsão. Ou seja, testar o potencial do modelo de prever os potenciais valores futuros para a série estudada. A previsão a ser realizada pode assumir dois aspectos. Num momento ela pode ser usada pra prever valores futuros, que ainda não existem. Este tipo de previsão é chamada de previsão ex-ante. Pode haver também a realização de previsões acerca dos

3 Box, G. E.; Pierce, D. A.; Distribution of Residual Autocorrelations in Autoregressive Integrated Moving Average Time Series Models. Journal of the American Statistical Association, v.65, p. 1509 – 1526, 1970. 4 Ljung, G. M.; Box, G. E. On a Measure of Lack of Fit in Time Series Models. Biometrika, v.66, p. 66 – 72, 1978.

______________________________________________________________________ Rio Branco – Acre, 20 a 23 de julho de 2008

Sociedade Brasileira de Economia, Administração e Sociologia Rural

valores já existentes dentro da série estudada. Este tipo de previsão é conhecido como previsão ex-post. A melhor previsão será aquela que apresentar o menor Erro Quadrado Médio. Contudo, deve-se destacar que o modelo ARIMA só possibilita previsões eficazes para períodos de curto prazo. 3. ANÁLISE DOS RESULTADOS

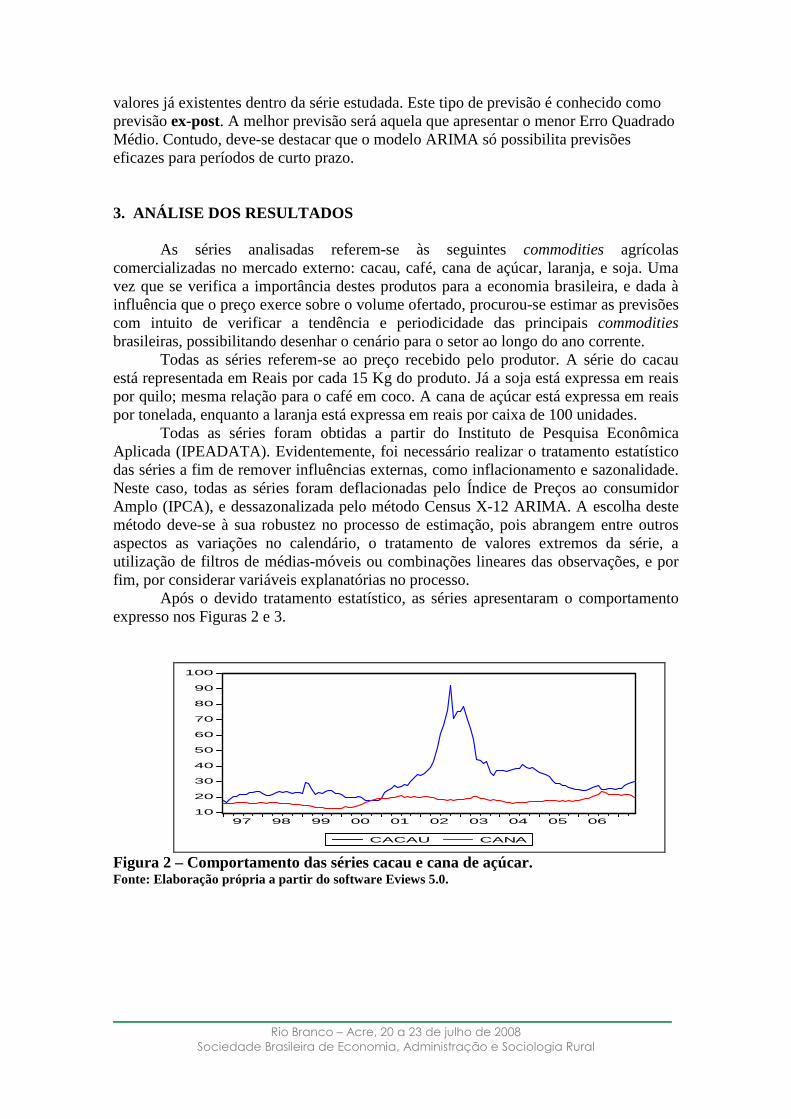

As séries analisadas referem-se às seguintes commodities agrícolas

comercializadas no mercado externo: cacau, café, cana de açúcar, laranja, e soja. Uma vez que se verifica a importância destes produtos para a economia brasileira, e dada à influência que o preço exerce sobre o volume ofertado, procurou-se estimar as previsões com intuito de verificar a tendência e periodicidade das principais commodities brasileiras, possibilitando desenhar o cenário para o setor ao longo do ano corrente.

Todas as séries referem-se ao preço recebido pelo produtor. A série do cacau está representada em Reais por cada 15 Kg do produto. Já a soja está expressa em reais por quilo; mesma relação para o café em coco. A cana de açúcar está expressa em reais por tonelada, enquanto a laranja está expressa em reais por caixa de 100 unidades.

Todas as séries foram obtidas a partir do Instituto de Pesquisa Econômica Aplicada (IPEADATA). Evidentemente, foi necessário realizar o tratamento estatístico das séries a fim de remover influências externas, como inflacionamento e sazonalidade. Neste caso, todas as séries foram deflacionadas pelo Índice de Preços ao consumidor Amplo (IPCA), e dessazonalizada pelo método Census X-12 ARIMA. A escolha deste método deve-se à sua robustez no processo de estimação, pois abrangem entre outros aspectos as variações no calendário, o tratamento de valores extremos da série, a utilização de filtros de médias-móveis ou combinações lineares das observações, e por fim, por considerar variáveis explanatórias no processo.

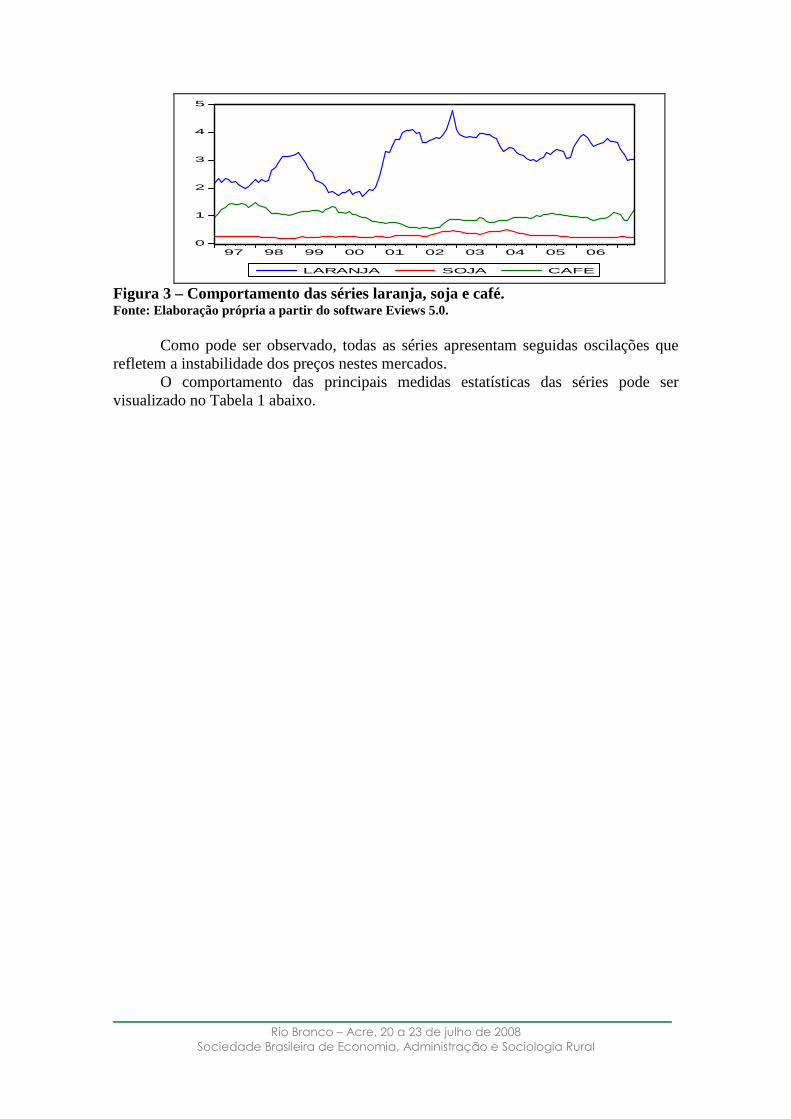

Após o devido tratamento estatístico, as séries apresentaram o comportamento expresso nos Figuras 2 e 3.

10

20

30

40

50

60

70

80

90

100

97 98 99 00 01 02 03 04 05 06

CACAU CANA

Figura 2 – Comportamento das séries cacau e cana de açúcar. Fonte: Elaboração própria a partir do software Eviews 5.0.

______________________________________________________________________ Rio Branco – Acre, 20 a 23 de julho de 2008

Sociedade Brasileira de Economia, Administração e Sociologia Rural

0

1

2

3

4

5

97 98 99 00 01 02 03 04 05 06

LARANJA SOJA CAFE

Figura 3 – Comportamento das séries laranja, soja e café. Fonte: Elaboração própria a partir do software Eviews 5.0.

Como pode ser observado, todas as séries apresentam seguidas oscilações que

refletem a instabilidade dos preços nestes mercados. O comportamento das principais medidas estatísticas das séries pode ser

visualizado no Tabela 1 abaixo.

______________________________________________________________________ Rio Branco – Acre, 20 a 23 de julho de 2008

Sociedade Brasileira de Economia, Administração e Sociologia Rural

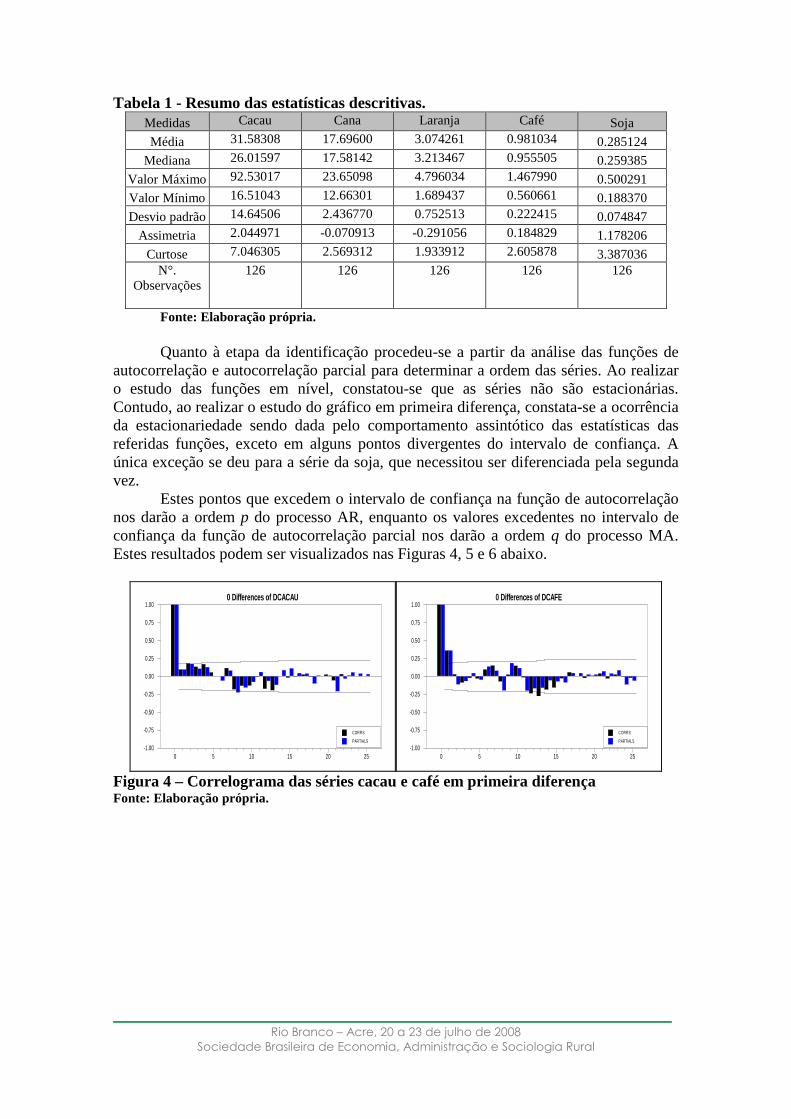

Tabela 1 - Resumo das estatísticas descritivas. Medidas Cacau Cana Laranja Café Soja

Média 31.58308 17.69600 3.074261 0.981034 0.285124

Mediana 26.01597 17.58142 3.213467 0.955505 0.259385

Valor Máximo 92.53017 23.65098 4.796034 1.467990 0.500291

Valor Mínimo 16.51043 12.66301 1.689437 0.560661 0.188370

Desvio padrão 14.64506 2.436770 0.752513 0.222415 0.074847

Assimetria 2.044971 -0.070913 -0.291056 0.184829 1.178206

Curtose 7.046305 2.569312 1.933912 2.605878 3.387036 N°.

Observações

126 126 126 126 126

Fonte: Elaboração própria. Quanto à etapa da identificação procedeu-se a partir da análise das funções de

autocorrelação e autocorrelação parcial para determinar a ordem das séries. Ao realizar o estudo das funções em nível, constatou-se que as séries não são estacionárias. Contudo, ao realizar o estudo do gráfico em primeira diferença, constata-se a ocorrência da estacionariedade sendo dada pelo comportamento assintótico das estatísticas das referidas funções, exceto em alguns pontos divergentes do intervalo de confiança. A única exceção se deu para a série da soja, que necessitou ser diferenciada pela segunda vez.

Estes pontos que excedem o intervalo de confiança na função de autocorrelação nos darão a ordem p do processo AR, enquanto os valores excedentes no intervalo de confiança da função de autocorrelação parcial nos darão a ordem q do processo MA. Estes resultados podem ser visualizados nas Figuras 4, 5 e 6 abaixo.

0 Differences of DCACAU

0 5 10 15 20 25-1.00

-0.75

-0.50

-0.25

0.00

0.25

0.50

0.75

1.00

CORRS

PARTIALS

0 Differences of DCAFE

0 5 10 15 20 25-1.00

-0.75

-0.50

-0.25

0.00

0.25

0.50

0.75

1.00

CORRS

PARTIALS

Figura 4 – Correlograma das séries cacau e café em primeira diferença Fonte: Elaboração própria.

______________________________________________________________________ Rio Branco – Acre, 20 a 23 de julho de 2008

Sociedade Brasileira de Economia, Administração e Sociologia Rural

0 Differences of DCANA

0 5 10 15 20 25-1.00

-0.75

-0.50

-0.25

0.00

0.25

0.50

0.75

1.00

CORRS

PARTIALS

0 Differences of DLARANJA

0 5 10 15 20 25-1.00

-0.75

-0.50

-0.25

0.00

0.25

0.50

0.75

1.00

CORRS

PARTIALS

Figura 5 – Correlograma das séries cana de açúcar e laranja em primeira diferença. Fonte: Elaboração própria.

0 Differences of DDSOJA

0 5 10 15 20 25-1.00

-0.75

-0.50

-0.25

0.00

0.25

0.50

0.75

1.00

CORRS

PARTIALS

Figura 6 – Correlograma da série soja em segunda diferença. Fonte: Elaboração própria.

A estacionariedade dos resíduos foi diagnosticada para confirmar a estacionariedade das séries. Todas apresentaram resíduos ruído-branco, com exceção feita à série de soja, que apresentou ruído branco em segunda diferença. Estes resultados foram reforçados a partir da realização do teste da raiz unitária de Dickey-Fuller, que indicou que as séries eram estacionárias em primeira diferença, exceção feita somente a variável soja, que se tornou estacionária após duas defasagens.

Assim, feito o estudo do correlograma e diagnosticado a ordem e o grau de integração das séries, tem-se os seguintes valores para o processo ARIMA (Tabela 2).

Tabela 2 – Valores de ordem do processo ARIMA.

Produto Ordem AR(p) Ordem de integração (d) Ordem MA(q) Soja 5 2 4 Cacau 1 1 2 Laranja 4 1 2 Cana de açúcar 4 1 4 Café 4 1 2 Fonte: Elaboração própria.

A partir dos modelos sugeridos pela ordem de integração propostos pelo

correlograma, procedeu-se a escolha dos modelos candidatos à previsão. Neste ponto os modelos selecionados seriam aqueles que apresentassem menor AIC e SBC. As Tabelas 3 e 4, a seguir, apresentam os modelos selecionados para a previsão para cada produto estudado.

______________________________________________________________________ Rio Branco – Acre, 20 a 23 de julho de 2008

Sociedade Brasileira de Economia, Administração e Sociologia Rural

Tabela 3 – Valores dos AIC e SBC dos modelos candidatos. Soja Laranja

Modelo AIC SBC Modelo AIC SBC

3,2,2 -452,47 -435,7 1,1,1 145,35 153,78

1,1,2 -455,64 -444,36 2,1,1 143,75 155

1,1,3 -458,34 -444,23 3,1,1 142,91 156,43

1,1,4 -452,98 -436,06 3,1,2 138,53 155,36

Cacau Café

Modelo AIC SBC Modelo AIC SBC

1,1,1 920,1 931,38 1,1,1 -116,19 -107,73

1,1,2 920,47 928,91 1,1,2 -118,32 -107,04

1,1,0 921,99 927,63 2,1,1 -119,08 -107,83

2,1,2 -117,31 -103,25

Cana de açúcar

Modelo AIC SBC

2,1,1 396,16 415,79

3,1,3 398,58 409,15

4,1,2 380,32 402,00

Fonte: Elaboração própria.

Uma vez realizada a escolha dos modelos candidatos, partiu-se para a etapa da

previsão, onde se procurou o modelo que apresentasse a melhor previsão segundo o menor erro médio. A Tabela 4 apresenta os valores dos erros médios obtidos pelos modelos candidatos. Tabela 4 – Valores dos erros médios dos modelos candidatos.

Soja Laranja

Modelo Erro Médio Modelo Erro Médio

3,2,2 0,000006 0,000024 0,000025 0,000018

1,1,1 0,000340 0,000383 0,000711 0,000000

1,1,2 2,1,1

1,1,3 3,1,1

1,1,4 3,1,2

Cacau Café

Modelo Erro Médio Modelo Erro Médio

1,1,1 0,12664 0,04747 0,33739

1,1,1 0,020515 0,026304 0,019551 0,020336

1,1,2 1,1,2

1,1,0 2,1,1

- 2,1,2

Cana de açúcar

Modelo Erro Médio

2,1,1 0,957557 1,032403 0,861258

3,1,3

4,1,2

Fonte: Elaboração própria.

______________________________________________________________________ Rio Branco – Acre, 20 a 23 de julho de 2008

Sociedade Brasileira de Economia, Administração e Sociologia Rural

Os valores apresentados na tabela acima sugerem quais os melhores modelos a serem estimados para a previsão do preço recebido para cada produto. Para a soja o melhor modelo sugerido foi o ARIMA (3,2,2); para a laranja o modelo sugerido foi o ARIMA (3,1,2). Já para a previsão do preço do cacau o melhor modelo foi o ARIMA (1,1,2). Enquanto isto, o modelo escolhido para a previsão do preço da cana-de-açúcar foi o ARIMA (4,1,2), e para o preço do café o selecionado foi o modelo ARIMA (2,1,1).

A partir dos modelos escolhidos realizou-se a previsão para o preço dos respectivos produtos, sendo os valores finais obtidos expressos na Tabela 5.

Tabela 5 – Valores previstos para as séries estudadas.

Período Cacau Café Cana de

açúcar Laranja Soja

Junho /2007 29.785 1.098 20.708 3.027 0.229

Julho/ 2007 30.156 1.113 20.366 3.010 0.219

Agosto/2007 30.422 1.103 20.467 3.035 0.209

Setembro/2007 30.611 1.090 20.752 3.021 0.197

Outubro /2007 30.747 1.080 20.753 3.022 0.186

Novembro/ 2007 30.844 1.075 20.391 3.034 0.175

Dezembro/2007 30.913 1.074 20.068 3.017 0.164

Fonte: Elaboração própria.

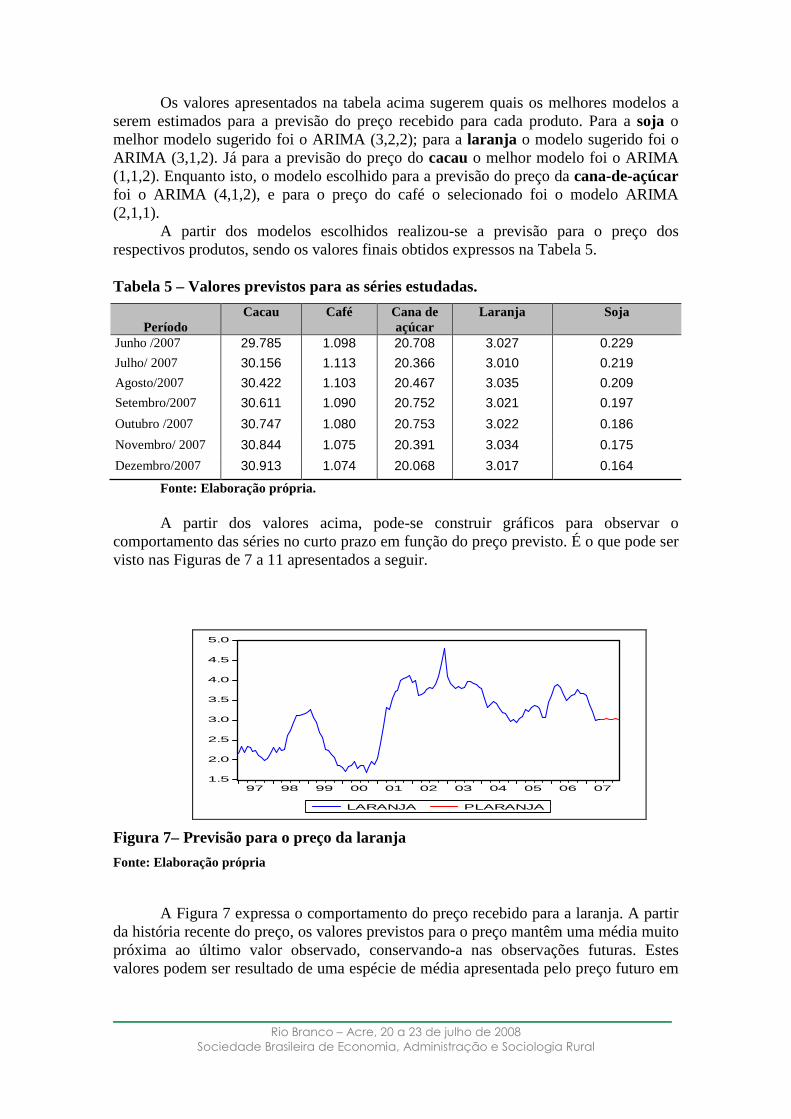

A partir dos valores acima, pode-se construir gráficos para observar o comportamento das séries no curto prazo em função do preço previsto. É o que pode ser visto nas Figuras de 7 a 11 apresentados a seguir.

1.5

2.0

2.5

3.0

3.5

4.0

4.5

5.0

97 98 99 00 01 02 03 04 05 06 07

LARANJA PLARANJA

Figura 7– Previsão para o preço da laranja

Fonte: Elaboração própria

A Figura 7 expressa o comportamento do preço recebido para a laranja. A partir da história recente do preço, os valores previstos para o preço mantêm uma média muito próxima ao último valor observado, conservando-a nas observações futuras. Estes valores podem ser resultado de uma espécie de média apresentada pelo preço futuro em

______________________________________________________________________ Rio Branco – Acre, 20 a 23 de julho de 2008

Sociedade Brasileira de Economia, Administração e Sociologia Rural

relação aos preços dos períodos passados, que se mostraram muito voláteis ao intercalarem períodos de queda com momentos de alta nos preços.

12

14

16

18

20

22

24

97 98 99 00 01 02 03 04 05 06 07

CANA PCANA

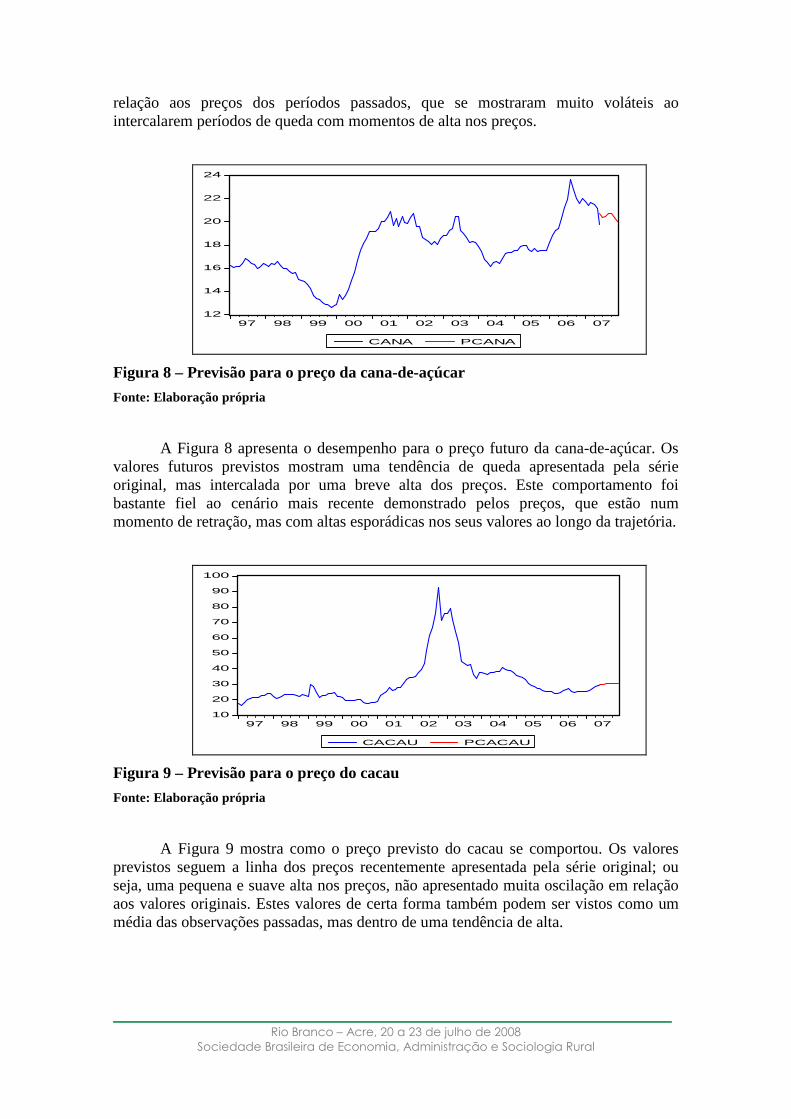

Figura 8 – Previsão para o preço da cana-de-açúcar

Fonte: Elaboração própria

A Figura 8 apresenta o desempenho para o preço futuro da cana-de-açúcar. Os valores futuros previstos mostram uma tendência de queda apresentada pela série original, mas intercalada por uma breve alta dos preços. Este comportamento foi bastante fiel ao cenário mais recente demonstrado pelos preços, que estão num momento de retração, mas com altas esporádicas nos seus valores ao longo da trajetória.

10

20

30

40

50

60

70

80

90

100

97 98 99 00 01 02 03 04 05 06 07

CACAU PCACAU

Figura 9 – Previsão para o preço do cacau

Fonte: Elaboração própria

A Figura 9 mostra como o preço previsto do cacau se comportou. Os valores previstos seguem a linha dos preços recentemente apresentada pela série original; ou seja, uma pequena e suave alta nos preços, não apresentado muita oscilação em relação aos valores originais. Estes valores de certa forma também podem ser vistos como um média das observações passadas, mas dentro de uma tendência de alta.

______________________________________________________________________ Rio Branco – Acre, 20 a 23 de julho de 2008

Sociedade Brasileira de Economia, Administração e Sociologia Rural

0.4

0.6

0.8

1.0

1.2

1.4

1.6

97 98 99 00 01 02 03 04 05 06 07

CAFE PCAFE

Figura 10 – Previsão para o preço do café

Fonte: Elaboração própria

Na Figura 10 está demonstrado o desempenho do preço previsto para o café. Os valores previstos colocaram-se num patamar inferior ao da última observação. Contudo, isto pode ser interpretado como a assimilação do comportamento extremamente volátil do preço deste bem, onde o mesmo apresenta constantes oscilações. O modelo captou estas oscilações na forma de um patamar menor para o nível de preços nos períodos futuros muito próximos.

.16

.20

.24

.28

.32

.36

.40

.44

.48

.52

97 98 99 00 01 02 03 04 05 06 07

SOJA PSOJA

Figura 11 – Previsão para o preço da soja

Fonte: Elaboração própria

A Figura 11 apresenta o comportamento dos preços previstos para a soja. Assimilando a tendência apresentada nas últimas observações, o modelo interpretou esta dinâmica de forma bastante forte nas variáveis, repassado-a aos valores previstos. Além do mais, a história da série mostra quedas acentuadas após períodos de elevação dos preços, o que também é refletido no modelo previsto.

4. CONSIDERAÇÕES FINAIS

Na determinação da oferta no mercado de commodities o preço assume uma variável decisiva às pretensões dos compradores e, principalmente, dos vendedores. Assim, o uso de técnicas econométricas que possibilitem a estipulação do

______________________________________________________________________ Rio Branco – Acre, 20 a 23 de julho de 2008

Sociedade Brasileira de Economia, Administração e Sociologia Rural

comportamento futuro das variáveis comerciais se constitui num tipo de estudo muito pertinente de ser realizado.

Os modelos ARIMA mostram-se como uma alternativa à previsão dos valores futuros de variáveis dispostas em séries temporais. Através da análise univariada, este tipo de modelo fundamenta-se na suposição de que a informação contida na variável é responsável por antever o comportamento futuro da série de dados. Uma especificação da estimação do modelo ARIMA foi deduzida por Box-Jenkins.

Com base neste conhecimento o presente estudo foi elaborado com o objetivo de estimar as previsões dos preços das principais commodities exportadas pelo país: cacau, cana de açúcar, café, laranja e soja. Buscou-se determinar o comportamento futuro a curto prazo como forma de observar o comportamento dos preços a partir da dinâmica passada.

A construção dos modelos se baseou em dados disponibilizados na plataforma eletrônica de informações econômicas do Instituto de Pesquisa Econômica Aplicada (IPEA). A partir destas informações, procurou-se estimar os valores referentes para os últimos seis meses de 2007.

Os resultados obtidos fornecem uma ferramenta de análise para o mercado destas commodities, na medida em que demonstram a tendência dos preços para um horizonte de curto prazo, servindo de auxílio à tomada de decisão de agentes que transacionam estas commodities. Entretanto, verificou-se que a escolha dos modelos envolveram um trade-off no que diz respeito a adaptação do modelo estimado à série de dados da commodity considerada e seu poder de previsão. Convém ressaltar que as previsões não constituem um fim em si, mas apenas representa um meio de fornecer informações para uma conseqüente tomada de decisões, visando determinados objetivos. Nesse sentido, os resultados obtidos fornecem informações sobre a tendência dos preços das commodities em análise, não devendo, contudo, ser interpretadas como resposta final, uma vez que o processo de escolha dos “melhores” modelos pode variar de acordo com os critérios adotados pelo pesquisador. Tais tendências foram captadas pelas previsões realizadas, sendo convertidas em valores previstos.

Em relação à série de cana de açúcar, a previsão apresentou uma queda de seus valores futuros, acompanhando a tendência recente demonstrada por esta variável. Os valores futuros para o cacau demonstraram uma pequena elevação, mas não muito acentuada, incorporando a baixa volatilidade da série visualizada recentemente. A série referente à soja apresentou uma queda significativa em seus valores futuros, refletindo a tendência apresentada pelas últimas observações da série original. A previsão para o preço do café demonstrou uma redução no valor deste a curto prazo, refletindo a alta volatilidade que este apresentou ao longo da série. Entretanto, a laranja demonstrou tendência a um comportamento constante nos seus valores bastante próximos do último valor observado.

No entanto, pode-se concluir que as previsões são de extrema importância para que os produtores e investidores formem suas expectativas sobre o comportamento dos preços futuros das commodities. Ademais, os resultados obtidos confirmaram a tendência apresentada pelas variáveis reais. Demonstrando a eficácia dos modelos univariados em prever valores futuros a partir da própria história.

______________________________________________________________________ Rio Branco – Acre, 20 a 23 de julho de 2008

Sociedade Brasileira de Economia, Administração e Sociologia Rural

5. REFERÊNCIAS BIBLIOGRÁFICAS

ABECITRUS – Associação Brasileira dos exportadores de cítricos. Disponível em: < www.abecitrus.com.br>. Acesso em : 12/10/2006. ANDREOLI, C.; SOUZA, S. P. Cana-de-açúcar: a melhor alternativa para conversão da energia solar e fóssil em etanol. Disponível em: http://ecen.com/eee59/eee59p/cana_melhor_conversorl.htm. Acesso em 01/08/2007. CENTRO DE INTELIGÊNCIA DO CAFÉ-CIC. Disponível em: http://www.cicbr.org.br/pensa/tela1.php?c=comercio. Acesso em 12/10/2007. ENDERS, W. Applied Econometric Time Series. New York: John Wiley & Sons, 1995. ENDERS, W. RATS: Handbook for econometric time series. Iowa State University. John Wiley & Sons. New York, 1996. GREENE, Willian H. Econometric analysis. 5.ed. New Jersey: Prentice Hall, 2003. GUJARATI, Damodar N. Econometria básica. 4 ed. Rio de Janeiro: Elsevier, 2006. HAMILTON, J. D. Time series analysis. 1. ed. New Jersey: Princeton University Press, 1994. IPEDATA. Base de dados macroeconômicos. Disponível em: www.ipeadata.gov.br. Acesso em: 22/09/2007. ISAE/FGV. Cacau: potencialidades regionais e estudo de viabilidade econômica. Manaus: Suframa, 2003. JENKIS, G. M. Practical experiences with modelling and forecasting time series. Jersey, Channel Islands, GJP Publications, 1979. JOHNSTON, J.; DINARDO, J. Métodos Econométricos. Lisboa: McGraw Hill, 2001. MARGARIDO, Mario A., TUROLLA, Frederico A. & BUENO, Carlos R.F., The World Market for Soybeans: Price Transmission Into Brazil And Effects from the Timing of Crop And Trade, ANPEC, 2004. MEDEIROS, A. L. Regressão Múltipla e o modelo ARIMA na previsão do preço da arroba do boi gordo. Dissertação de Mestrado. Universidade Federal de Itajubá. Itajubá, MG. 2006. MORETTIN, Pedro A.. Econometria Financeira: um curso de séries temporais financeiras. ABE: São Paulo, 2006. MORETTIN, Pedro A; TOLOI, Clélia M. C. Análise de séries temporais. 2ª ed. São Paulo: Edgar Blucher, 2006. ZUGAIB, A.A.C et al. Análise do mercado processador de cacau no Brasil vista sob o modelo estrutura conduta desempenho. Revista sócio-econômica. CEPLAC. Ilhéus, BA. 2005.