mecanismos de governanÇa na cadeia ... - sober.org.br · mecanismos de governanÇa na cadeia...

TRANSCRIPT

MECANISMOS DE GOVERNANÇA NA CADEIA PRODUTIVA DA PIS CICULTURA EM PIMENTA BUENO NO ESTADO DE RONDÔNIA

Apresentação Oral-Economia e Gestão no Agronegócio MARCELO BATISTA DE OLIVEIRA1; LILIAN KÉCIA SALDANHA RABELO CAMPELO 2;

ADEMAR SCHEIDT JUNIOR3; RONIE PETERSON SILVESTRE4; THEOPHILO ALVES SOUZA FILHO5.

1,5.FACULDADES INTEGRADAS - FIMCA, PORTO VELHO - RO - BRASIL; 2.IEPAGRO, PORTO VELHO - RO - BRASIL; 3.FACULDADES ASSOCIADAS DE ARIQUEMES,

ARIQUEMES - RO - BRASIL; 4.UNIVERSIDADE FEDERAL DE RONDÔNIA, PORTO VELHO - RO - BRASIL.

Mecanismos de governança na cadeia produtiva da piscicultura em Pimenta Bueno no

Estado de Rondônia

RESUMO: O presente trabalho busca identificar as forma de governança da cadeia produtiva da piscicultura no município de Pimenta Bueno – RO. Abordagens sobre a governança corporativa, governança em cadeias produtivas, bem como os fatores de avaliação dos custos de transação como especificidade de ativos, freqüência, incerteza, oportunismo e racionalidade limitada, além de identificar as estratégias praticadas segundo a teoria de Barney, são assuntos considerados pertinentes para o presente artigo. Posteriormente, foi realizada análise dos resultados obtidos com a aplicação dos questionários, acompanhando o desempenho por variável de cada mecanismo e ainda, sobre a relação de cada mecanismo de governança com os segmentos pesquisados. Palavras-chave: Governança. Mecanismos de Governança. Cadeia Produtiva. Piscicultura. ABSTRACT: The present work search to identify them it forms of governance of the productive chain of the fish farming in the municipal district of Pimenta Bueno – RO. Approaches on the corporate governance, governance in productive chains, as well as the factors of evaluation of the transaction costs as specificity assets, frequency, uncertainty, opportunism and limited rationality, besides identifying the strategies practiced according to the Barney’s theory, they are subjects considered pertinent for the present article. Later, analysis of the results was accomplished obtained with the application of the questionnaires, accompanying the acting for variable of each mechanism and still, about the relationship of each governance mechanism with the researched segments. Key-words: Governance. Mechanisms of Governance. Productive Chain. Fish Farming. 1 INTRODUÇÃO

Rondônia possui um diferencial competitivo na piscicultura em relação às outras regiões do país devido ao clima tropical, quente e úmido e a diversidade de espécies nela existentes. A atividade vem colaborando para aumento de renda dos produtores rurais e para o

2

desenvolvimento econômico local. Considerando que é crucial para o desenvolvimento da atividade a maneira pela qual os agentes da cadeia se coordenam.

O mundo moderno nos últimos anos vem passando por inúmeras transformações econômicas, políticas, tecnológicas, sociais, culturais e ambientais. Estas mudanças se devem, sobretudo, ao processo de integração de mercados comerciais e financeiros.

A divisão tradicional entre indústria, serviço e agricultura é inadequada. O conceito do agronegócio representa, portanto, o enfoque moderno que considera todas as empresas que produzem, processam e distribuem produtos agropecuários (SOUZA FILHO et al., 2007).

Neste cenário surgem várias proposições, como economias de aglomeração (clustering), economias e aprendizado por interação, economia associacional, cadeias produtivas, arranjos produtivos locais, sistemas locais de inovação ou sistemas produtivos inovativos locais.

Nessa perspectiva, o objetivo básico deste artigo é identificar quais são os mecanismos de governança na cadeia produtiva da piscicultura à luz da nova economia institucional (NEI). A base teórica do trabalho está sedimentada a economia dos custos de transação (ECT), um ramo da NEI, onde procura-se analisar as estruturas de governança, bem como o ambiente institucional. “A idéia é que as proposições centrais da teoria dos custos de transação (TCT) representam uma valiosa contribuição para a conformação de estruturas de governança que se aproximam dos arranjos cooperativos a serem analisados” (VISCONTI, 2001, p. 319).

No entanto, é importante ressaltar que, trabalhos desenvolvidos por diversos autores mostram criticas a abordagem da ECT, como as premissas que sustentam o seu desenvolvimento, pois entendem que tais premissas são relativamente simples.

O presente trabalho está dividido em seis seções. Na segunda seção são fornecidas algumas proposições da governança corporativa. A terceira seção apresenta as características da governança na cadeia produtiva. A contextualização e a descrição dos pressupostos ou atributos das transações, bem como as suas implicações na forma de organização, produção, processamento e distribuição dos diversos atores da referida cadeira serão debatidas nesta seção. A quarta seção refere-se ao método como se procedeu para a coleta de dados. A quinta seção dedica-se à análise e discussão dos dados obtidos em campo. A sexta seção traz algumas considerações sobre o trabalho. 2 GOVERNANÇA CORPORATIVA

Segundo Paes (2007, p. 57) “a governança corporativa abrange o conjunto de ações e procedimentos que a alta administração estabelece para que a corporação seja adequadamente dirigida, de forma a alcançar os objetivos dos acionistas”. É importante não confundir a governança nas organizações com governabilidade. A governabilidade possui como foco central, a relação entre Estado e cidadão. Para Celli (2005, p. 56):

La realidad universal que tiene su expresión concreta en las relaciones, controles, cooperación e interacciones mutuas entre los distintos poderes que integran el gobierno en un Estado o en una comunidad, por una parte, y los habitantes y ciudadanos considerados como individuos o agrupados en organizaciones sociales, por la otra, es lo que hoy se conoce como relación o grado de gobernabilidad.

Enquanto as empresas primitivas enfatizavam a eficiência nas tarefas, estrutura organizacional e o comportamento humano (SILVA, 1987), as organizações presentes e a

3

governança corporativa possuem novos desafios. Esses desafios dizem respeito a forma pela qual as empresas se relacionam com seu ambiente. Cada vez mais elas percebem que sua sobrevivência depende de parcerias. Esses parceiros também chamados de stakeholders são clientes, funcionários, fornecedores, profissionais liberais, outras empresas, organismos governamentais, sindicatos, ONGs e, às vezes, seus próprios concorrentes (ANDRADE e ROSSETTI, 2004). É evidente que as empresas continuam desenvolvendo melhores práticas tendo em vista o desempenho nos processos ou uma maior capacitação profissional e pessoal de seus trabalhadores, mas não de forma isolada. Seu ambiente é muito complexo para abordagens únicas e soluções permanentes. “Não existe a melhor forma de organizar. A forma adequada depende do tipo de tarefa ou do ambiente dentro do qual se está lidando” (MORGAN, 1996, p. 53). O número elevado de variáveis que se inter-relacionam com as empresas, forçam suas decisões a partir de análises sistêmicas de seu ambiente. “Estas noções de ‘sistemas’ e ‘contingência’ (que depende de algo), contrastam com uma tendência dos antigos teóricos de buscar alguma espécie de conjunto de práticas administrativas universalmente corretas” (HAMPTON, 1992, p. 28). Em virtude dessa complexidade, as empresas são impelidas a reconhecer que sua responsabilidade extrapola os limites da empresa. Devido a essa interdependência, suas ações (formas de coordenação) afetam de alguma forma, a conduta de diversos agentes no ambiente em que ela opera.

Essa nova maneira de a empresa lidar, sendo parte e possuindo responsabilidades em um ambiente econômico, social e ambiental tem sido tratada como governança corporativa. A governança corporativa revela princípios e objetivos que vão além da visão tradicional de empresa. A busca pela lucratividade e a maximização do valor da empresa passa ser dividida com a responsabilidade para o desenvolvimento sustentável. Para a OCDE (Organização para Cooperação e Desenvolvimento Econômico, 2004), “a governança corporativa é um dos instrumentos determinantes do desenvolvimento sustentável, em suas três dimensões – a econômica, a ambiental e a social”.

A governança corporativa contemporânea busca com seus princípios, fazer com que as organizações ajam de forma mais equilibrada em relação aos seus interesses (interesse dos shareholders) e aos anseios dos stakeholders. Os princípios e as práticas da governança corporativa são consideradas ainda em formação, desse modo, vários conceitos foram atribuídos a governança corporativa de acordo com a perspectiva que ela foi analisada por cada autor (ANDRADE; ROSSETTI, 2004).

O conceito atribuído por Williamson (apud ANDRADE; ROSSETTI, 2004, p.24) é o que mais se aproxima para o objetivo do trabalho, sendo: “A governança corporativa trata da justiça, da transparência e da responsabilidade das empresas no trato de questões que envolvem os interesses do negócio e os da sociedade como um todo”. Considera ainda que governança se constitui um exercício para avaliar a eficácia e os meios alternativos de organização, tendo em suas estruturas de governança a maneira pela qual as instituições tomam suas decisões quanto à integridade das transações Williamson (apud PAES, 2007, p. 61).

Boas práticas de governança corporativa presumem que as empresas buscam o máximo em credibilidade, desse modo, urge a necessidade das empresas pela transparência de suas ações. A busca pela transparência é fator fundamental para gerar confiança mútua entre a organização e stakeholders, e as boas práticas de governança corporativa são vitais ao desenvolvimento das atividades produtivas. “É difícil conceber uma economia moderna sem um forte elemento de confiança que a permeie por completo” Etzione (apud NASH, 2001, p. 26).

4

Importantes decisões podem geram repercussões em cascata na cadeia de produção, portanto sua estrutura tenta não permitir que deliberações relevantes sejam tomadas por uma só pessoa. Essas empresas possuem forma diferenciada quanto à organização para o processo decisório. Basicamente ela é dividida por acionistas, conselheiros e diretoria executiva. Os acionistas são os donos do capital, eles almejam lucratividade e aumento na valoração do patrimônio, para tanto, escolhem os conselheiros com a missão de cumprir com suas expectativas, acompanhando e avaliando a diretoria executiva e os resultados apresentados (ANDRADE e ROSSETTI, 2004).

A diretoria executiva, em particular, o presidente da organização, tem a missão da “busca incessante de eficácia estratégica, na excelência operacional, na criação de valor e na maximização do retorno dos investimentos” (ANDRADE e ROSSETTI, 2004, p. 217). A capacidade da governança corporativa em responder ao ambiente e o alcance dos seus objetivos dependerão do grau de interação e do cumprimento das atribuições inerentes a cada grupo. Algumas precauções são adotas para proteger os acionistas tanto do auto-interesse da presidência como da indolência dos conselheiros LODI (apud PAES, 2007, p. 57).

Os acionistas começaram a ver que os seus conselhos não podem ser muito grandes, que a maioria dos conselheiros deve vir de fora, que os comitês de auditoria e de remuneração não podem ser contratados pelo conselho, que o presidente não pode acumular o cargo de chairman do conselho, que a remuneração do presidente não pode ser fixada por ele mesmo, que o conselheiro deve ter uma idade limite e que não deve ficar mais de 10 anos no mesmo conselho (PAES, 2007, p. 57).

A ética nos negócios deve guiar a governança corporativa. Manter a ética é o principal

pressuposto para os dirigentes da organização. Os interesses dos acionistas e dos principais stakeholders devem estar acima dos interesses pessoais. A ética nos negócios reflete os hábitos e as escolhas que os administradores fazem no que diz respeito às suas próprias atividades e às do restante da organização (NASH, 2001 p. 7).

Alguns princípios foram definidos pela OCDE (2004, p. 2) para dar sustentação à boa governança: I. Garantir a base para um sistema eficaz de governança corporativa; II. Direitos dos acionistas e principais funções da propriedade; III. Tratamento eqüitativo dos acionistas; IV. Papel de outras partes interessadas na governança corporativa; V. Divulgação e transparência; e VI. Responsabilidades do conselho de administração.

Os princípios e as práticas da governança corporativa corroboram para a dinâmica que permeia as cadeias produtivas. Conforme as proposições de Gereffi (apud PAES, 2007, p. 59) “nas decisões de mudanças das empresas, a jusante da cadeia, existe um fenômeno de governança corporativa que favorece positivamente a estrutura e a conduta das empresas que participam das cadeias de produção de valor global”. Para a governança em cadeias de valor global, autores como Dolan e Humphrey afirmam que existem cinco razões, quais sejam: acesso ao mercado; dinâmica na capacidade de produção; distribuição dos ganhos; apoio para influência política e assistência técnica (PAES, 2007).

Humphrey e Schmitz (apud PAES, 2007, p. 59) destacam que “governança envolve a coordenação de atividades econômicas a partir do relacionamento inter-empresa e intra-empresa e afirmam que existem vários modos de se estabelecer a governança ou mecanismos de coordenação, sendo um deles os custos de transação”.

Os princípios, as práticas e a dinâmica da governança corporativa são apropriados para o estudo do APL da piscicultura em Rondônia visto a complexidade das relações e a

5

interdependência dos diversos atores da cadeia. As razões existentes para uma boa governança em cadeias de valor poderão ser aplicadas a este tipo de atividade produtiva. 2.1 Ambiente institucional

Acerca do ambiente institucional, um dos autores que abordam sobre essa questão é North. “As instituições podem ser definidas como sendo os limites que as sociedades se impõem para estruturar as relações políticas, econômicas e sociais entre os agentes” North (apud SOUKI; CARVALHO, 2002, p.5).

A Economia dos Custos de Transação (ECT) trata o ambiente institucional como o composto formado pelo aparato legal e cultura dos agentes.

Desse modo North (1994) afirma que as instituições constituem as regras do jogo, as organizações são os jogadores. As instituições, juntamente com as restrições padronizadas pela teoria econômica, determinam as oportunidades na sociedade. As organizações são criadas para apropriar-se dessas vantagens e alterar as próprias instituições Staduto et al. (2003, p. 220).

Contudo, pode-se dizer que o ambiente institucional é responsável pela formação e condução das organizações.

Segundo Paula e Martinelli (2004, p. 2) “a abordagem institucional considera o ambiente incerto, ou seja, as partes envolvidas na transação não têm conhecimento absoluto sobre o comportamento, a estratégia e as condições de seus oponentes”.

Sugano (apud SOUKI; CARVALHO, 2002, p.5) “afirma que, especificamente no caso de organizações que atuam no agronegócio, o ambiente institucional tem-se demonstrado bastante relevante, particularmente no que tange à capacidade de adaptação das organizações”.

Portanto, pode-se afirmar que no que tange às organizações envolvidas com o agronegócio, seja através da configuração em cadeias produtivas ou em APL’s, o ambiente institucional encontra-se favorável. 3 A GOVERNANÇA EM CADEIAS PRODUTIVAS

Segundo Souza e Pereira (no prelo) “a Coordenação está associada à busca de formas mais eficientes de organização ou gestão do sistema produtivo”.

Com relação à Coordenação, Batalha; Silva (1999, p. 252) afirmam: É necessário operacionalizar ações que concretizem uma melhor coordenação da cadeia produtiva e aumentem sua capacidade sistêmica de reagir às mudanças cada vez mais rápidas no cenário competitivo [...]. A coordenação eficiente da cadeia, que poderia ser vista como uma forma de gerenciamento em nível sistêmico que transcende as fronteiras da firma, é ponto fundamental para o sucesso das estratégias adotadas.

Ao se discutir a coordenação ou a governança em cadeias produtivas, deve-se considerar

que essas empresas não se definem, apenas, em simples relações de interesses, mas se estruturam amparadas em políticas públicas, em seus diversos níveis, e nas estratégias empresariais Souza; Pereira (no prelo).

De acordo com Volkmann e Albert (apud SOUZA; PEREIRA, no prelo) enquanto a estrutura de governança descreve o poder de estabelecer regras para os membros de uma cadeia, a coordenação assegura a implementação e a aderência a essas regras.

6

Ao se discutir a competitividade dos Sistemas Agroindustriais (SAG’s), quando da análise do ambiente competitivo, não se deve apenas identificar a competitividade em cada um dos seus segmentos. Conforme afirma Farina (1999, p. 32) “quanto mais apropriada for a coordenação entre os componentes do sistema, menores serão os custos de cada um deles, mais rápida será a adaptação às modificações de ambiente e menos custosos serão os conflitos inerentes às relações de cliente e fornecedor”.

A abordagem sobre a economia dos custos de transação é imprescindível para obter uma maior eficiência quando de fato ocorrer mudanças econômicas em determinado ambiente organizacional.

Nas diferentes estruturas de governança comportam diversos tipos de transações e no processo de avaliação, seus atributos precisam ser considerados, como a especificidade dos ativos, freqüência e incerteza. 3.1 Especificidade dos ativos

Inicialmente abordar-se-á acerca da especificidade de ativos, que de acordo com

Williamson (1985) um ativo é dito específico se houver redução de seu valor caso haja a ruptura da transação. Assim, o rompimento contratual poderá levar uma ou todas as partes envolvidas a uma perda, o que eleva os custos de transação. Para reduzir os custos de transação em casos de ativos muito específicos, pode-se utilizar mecanismos de governança para reduzir o risco e conseqüentemente os custos da transação.

Um ativo é dito específico se o seu valor é muito baixo ou inexistente quando destinado a um uso alternativo, resultando esta especificidade num maior risco de perdas para a firma se, por quaisquer motivos, os contratos forem interrompidos ou encerrados antes do tempo previsto para a sua vigência (SOUKI; CARVALHO, 2002).

Ativos específicos são aqueles que quando utilizados para outro fim sofrem perda de valor (BÁNKUTI, 2000). Dentre os atributos ou pressupostos úteis à definição/avaliação dos mecanismos/estruturas de governança, a especificidade dos ativos, é considerada por autores como Williamson (1985) como o mais importante e o mais distinguível custo econômico das transações.

Desse modo, Williamson (1985) mostra que tais especificidades podem consistir em diversos tipos, como: a) especificidade geográfica; b) especificidade física; c) especificidade do capital humano; d) ativos dedicados; e) ativos de qualidade superior; e, f) especificidade temporal.

Especificidade geográfica ou locacional consiste na importância da proximidade entre os estágios sucessivos de transação e pode estar relacionada com a distância entre as empresas e na economia dos custos de transporte.

Especificidade física ou de ativos físicos está relacionada à investimentos em ativos físicos específicos – como máquinas ou moldes – ocorrendo perdas quando utilizados em outra função.

Especificidade do capital humano ou de ativos humanos está relacionada ao aprendizado, principalmente ao aprender fazendo (learning by doing), como os treinamentos de grupos de funcionários para atividades específicas.

Ativos dedicados estão relacionados aos pedidos de encomenda, sendo, portanto, o seu retorno dependente de transações com agentes específicos.

7

Ativos de qualidade superior ou relacionados a padrões e marcas não estão relacionados ao capital físico ou humano, pois estão diretamente ligados ao valor de uma marca.

Especificidade temporal está relacionada ao tempo em que ela se processa. Deste modo, “quando o resultado de uma transação depende do fator tempo – esgotado o tempo limite existirão perdas associadas” (BÁNKUTI, 2000).

A especificidade representa segundo Azevedo (apud SOUZA, 2002, p. 10), uma característica do ativo que expressa a magnitude de seu valor e, dependente da continuidade da transação, é um conceito indissociável do tempo e sua maior especificidade geradora de maiores riscos e custos à transação.

Pondé et al. (apud SOUZA, 2002, p. 10) consideram que a presença de ativos específicos faz com que a coordenação da interação entre os agentes por relações mercantis puramente competitivas apresente ineficiências. E de acordo com essa correlação, o estabelecimento de vínculos de reciprocidade, restrições contratuais às condutas e as iniciativas de integração ou quase integração, buscando em muitas vezes, a geração de ganhos de eficiência e não práticas restritivas visando criar barreiras à entrada e propiciar a obtenção de poder de mercado.

Para Saab e Felício (apud SOUZA; PEREIRA “prelo”) a integração vertical ocorre quando as especificidades dos ativos é tal que os riscos em não se realizar a transação superam os custos deste tipo de organização, criando uma dependência bilateral; neste contexto, as transações são freqüentes e a identidade das partes importa. 3.2 Incerteza

A incerteza representa um dos fatores que podem implicar no processo de decisão nas empresas através de acordos estabelecidos e o nível dessa incerteza refletirá nos custos de transação.

Para Bánkuti, (2000, p. 06), a incerteza está relacionada com o desconhecimento de futuros eventos, a dificuldade do reconhecimento de informações relevantes ao contrato e a variância relacionada a certa distribuição de probabilidades.

O apontamento de Williamson (1985) refere-se que a tomada de decisões na empresa é fortemente afetada pela incerteza, por elevar os custos de transação. O fato de a empresa ter que transacionar com outra, sem conhecer ex ante as variáveis relevantes futuras, eleva o risco, podendo levar a um futuro rompimento do acordo estabelecido.

Dessa forma, é possível que uma firma possa utilizar uma das alternativas de mecanismos de governança, de acordo com os atributos mencionados associados aos pressupostos comportamentais dos agentes a serem utilizados em uma transação.

A incerteza tem como principal papel a ampliação das lacunas que um contrato não pode cobrir. Em um ambiente de incerteza, os agentes não conseguem prever os acontecimentos futuros e, assim, o espaço para a renegociação é maior. Sendo maior esse espaço, maiores serão as possibilidades de perdas derivadas do comportamento oportunista das partes (FARINA, 1999).

Para Souza (2002, p. 10) “a incerteza se refere à capacidade da estrutura em responder efetivamente às condições futuras”. Dificuldades em formular previsões confiáveis, relacionadas à racionalidade limitada, ao oportunismo e à instabilidade ambiental, levarão ao desenvolvimento de relações contratuais mais flexíveis e que permitam ajustes. Isto pode promover maior instabilidade às transações, minimizando possíveis custos decorrentes deste atributo.

8

Conforme analisa Azevedo (apud Souza 2002, p. 10), o maior espaço para a negociação, por outro lado, abre espaço para possibilidades de perdas derivadas do comportamento oportunista das partes.

Para Souki; Carvalho (2002, p. 5) “a incerteza refere-se a maior ou menor confiança dos agentes quanto à efeitos não previsíveis, o que limita estabelecimento de cláusulas contratuais. Assim, a existência de incertezas pode levar ao rompimento contratual, gerando custos transacionais”. Dessa forma, o fator incerteza está diretamente relacionado ao aumento do custo de determinada transação. 3.3 Freqüência

Quando ocorre por diversas vezes um mesmo tipo de transação em determinada negociação, considera-se que está sendo trabalhado o mecanismo de governança denominado freqüência.

Nesse tipo de transação são necessários levar em consideração dois aspectos, que consiste na diluição dos custos e adoção de um mecanismo complexo por várias transações e construção de reputação entre os agentes envolvidos na transação (BÁNKUTI, 2000).

A freqüência, de acordo com Paes (2007, p. 63) parte da premissa de que “quanto maior for as transações, maior será a possibilidade de se reduzir os custos de transação através de pactuação bilateral ou reputação”.

Dessa forma, é possível concluir que apenas é pertinente a elaboração de contratos quando houver diversas vezes o mesmo tipo de transação, e estes contratos melhor elaborados, e consequentemente, onerosos, permitirão que seus custos sejam dissolvidos nessas transações firmadas.

A freqüência é uma medida da recorrência com que uma transação se efetiva. Seu papel é duplo. Primeiro, quanto maior a freqüência, menores serão os custos fixos médios associados à coleta e informações e à elaboração de um contrato complexo que imponha restrições ao comportamento oportunista. Segundo, se a freqüência for muito elevada, os agentes terão motivos para não impor perdas aos seus parceiros, na medida em que uma atitude oportunista poderia implicar na interrupção da transação e a conseqüente perda dos ganhos futuros derivados da troca. Em outras palavras, em transações recorrentes as partes podem desenvolver reputação, o que limita seu interesse em agir de modo oportunista para obter ganhos de curto prazo (FARINA, 1999).

Freqüentemente, as organizações desejam manter relações estáveis e duradouras com os outros atores das cadeias produtivas com os quais efetuam transações. O aumento da freqüência das transações proporciona o estabelecimento de relacionamentos mais estáveis entre os agentes, o que tende a reduzir os custos de transação (SOUKI; CARVALHO, 2002). 3.4 Oportunismo

De acordo com Claro (apud SOUKI; CARVALHO, 2002, p. 4), “o oportunismo é caracterizado por um jogo não cooperativo, no qual há uma assimetria de informações entre os envolvidos numa transação, fazendo com que uma parte se beneficie da falta de conhecimento da outra”.

9

O oportunismo está relacionado ao auto-interesse, fator geralmente prejudicial ao outro agente em uma negociação, principalmente se houver a manipulação e/ou distorção das informações, com a intenção de benefício em detrimento de outrem.

Os contratos de longo prazo são imperfeitos e que o comportamento oportunista – que segundo Coase é uma motivação da integração vertical – se conduz normalmente de maneira eficaz no mercado, pela necessidade de uma empresa controlar o efeito de suas ações sobre os negócios futuros (KLEIN, 1996).

Klein faz uma crítica à Coase quando diz que sua análise oportunista possui uma concepção estreita do processo de contratação no mercado e que ele possui uma visão por demais simplificada dos custos de transação associados a este processo.

3.5 Racionalidade limitada

Alguns autores entendem que a abordagem neoinstitucional considera que os agentes envolvidos em determinadas transações possuem uma capacidade limitada de obter e processar informações sobre os demais agentes e sobre a própria transação. Zylbersztajn (apud PAULA; MARTINELLI, 2004, p. 2). Como conseqüência dessas relações pode ocorrer juntamente com a racionalidade limitada, a adoção de comportamentos oportunistas, objetivando a satisfação de interesses próprios.

Deste modo, segundo Paes (2007, p. 63) “Quanto à racionalidade limitada, o pressuposto é de que os agentes ao buscarem a racionalidade, são limitados em sua capacidade cognitiva de tomar decisões e avaliar a complexidade do ambiente e de sua incerteza”.

De acordo com Kato e Margarido (apud SOUKI; CARVALHO, 2002, p. 4) em função de que:

A racionalidade dos agentes econômicos é limitada, pelo fato de que esses agentes não têm condições para elaborar um modelo que possa prever perfeitamente os acontecimentos futuros, isso necessariamente implica que os contratos pertinentes a qualquer tipo de transação econômica são incompletos. Apesar da racionalidade dos agentes econômicos ser limitada, eles estão cientes do fato de que as relações contratuais necessitam passar por adaptações e renegociações ex-post para salvaguardar seus respectivos interesses.

Portanto, elementos úteis para avaliar os mecanismos de governança como: limitação

cognitiva, redução de custos e avaliação do ambiente tornam-se imprescindíveis no estudo e análise deste pressuposto comportamental. 3.6 Aprendizado Endógeno

Em certas cadeias produtivas, em particular a cadeia produtiva do peixe que é o objeto de

estudo, verifica-se que escolhas de formas de governança devem ser propícias para o aprendizado interno da empresa (BARNEY, 1997). A capacidade da organização em manter profissionais que aprendem com os processos internos da empresa, que criam, testam procedimentos, descobrem meios mais eficientes durante as atividades são de essencial valia para o diferencial competitivo da organização (PORTER, 1990). Empresas que atribuir um elevado grau de importância para o aprendizado endógeno, tendem a verticalizar o processo produtivo, visando adquirir conhecimentos que não seriam conseguidos da mesma forma se a produção fosse feita através de coordenação menos hierárquica (BARNEY, 1997)

10

[...] elas requerem uma grande quantidade de aprendizado do tipo “aprender fazendo”, e o desenvolvimento de uma grande quantidade de conhecimento tácito sobre o processo de produção. Obviamente, o modelo de governança que é introduzido para gerenciar este processo de produção terá um impacto substancial na qualidade do aprendizado endógeno (BARNEY, 1997, p. 13).

O objetivo principal do aprendizado endógeno é reduzir as incertezas do investimento. Se

o retorno do investimento depende da capacidade da empresa em “aprender fazendo”, então ela não pode ficar na espera que outros agentes no mercado trarão, em tempo hábil, o conhecimento que ela necessita. 4 METODOLOGIA

Este trabalho teve como área de estudo os municípios de Pimenta Bueno e Primavera de Rondônia, ambos pertencentes à Microrregião VII - Vilhena: Pimenta Bueno, Primavera de Rondônia, São Felipe D’Oeste, Vilhena, Parecis e Chupinguaia. Esta Microrregião se situa na porção sudeste do Estado de Rondônia, distante da capital Porto Velho cerca de 517 Km.

Para a coleta de dados foram realizadas entrevistas estruturadas no período de 7 a 9 de junho de 2007. As entrevistas foram feitas através da aplicação de um formulário elaborado a partir dos Quadros I e II.

O Quadro I a seguir, apresenta as principais variáveis para avaliar os mecanismos de governança, onde pode-se observar e analisar os fatores da transação e os pressupostos comportamentais dos agentes propostos por Williamson (1993)..

Fatores/Pressupostos O que? Quando? Como?

Especificidade de ativos

Redução de valor Ruptura de transação Prevenção riscos

Incerteza Decisões Não conhecer o ex-

ante Rompimento

acordo Freqüência Quantidade de vezes Maior freqüência Reduzir custos

Oportunismo Auto-interesse Negociações Manipular

informações Racionalidade

Limitada Limitação cognitiva Redução de custos Avaliar ambiente

Quadro 1 - Principais variáveis para avaliar os mecanismos de governança Fonte: SOUZA, 2007, p.64.

Abaixo, apresenta-se o Quadro II, que trata de uma matriz para identificação das formas

de governança de Barney, onde buscou-se identificar as formas de governança, através do modo de aquisição de insumos e equipamentos e de comercialização da produção.

Posição da empresa Confiabilidade Eficácia

Mercado Extremo da negociação desconhece o oponente

Preços determinados pelo mercado

Análise e monitoramento dos

Estratégias Formas de Governança

11

ambientes. Estratégias

Intermediária No centro das

negociações. Pequeno número de fases.

Cooperação Alianças estratégicas

Hierárquica Estabelece as regras. Grande número de

fases. Cadeia de valor Integração Vertical

Quadro 2 - Matriz para identificação das formas de governança de Barney Fonte: SOUZA, 2007, p.92.

A pesquisa consistiu em identificar os mecanismos de governança na cadeia produtiva da

piscicultura em Pimenta Bueno, no estado de Rondônia enfocando a Economia dos Custos de Transação (ECT), um ramo da Nova Economia Institucional (NEI).

A primeira parte do formulário consistiu na identificação do Empreendimento e, por conseguinte do entrevistado.

A segunda parte do formulário abordou os mecanismos de governança: especificidade dos ativos, incerteza, freqüência, oportunismo, e racionalidade limitada; a partir dos pressupostos de Williamson (1993), tendo como base o Quadro I.

A terceira parte do formulário buscou a identificação das formas de governança, através do modo de aquisição de insumos e equipamentos e de comercialização da produção, tendo como base o Quadro II.

A amostra da pesquisa foi feita buscando-se contemplar vários segmentos da cadeia produtiva da piscicultura, como: fornecedores de insumos, produtores, indústrias, e o mercado varejista. Deste modo, aplicou-se o formulário a um fornecedor de insumos, quatro produtores, uma indústria de beneficiamento de peixes, e cinco representantes do varejo, sendo um mercado de peixes, um supermercado e três restaurantes, totalizando onze entrevistados. 5 RESULTADOS

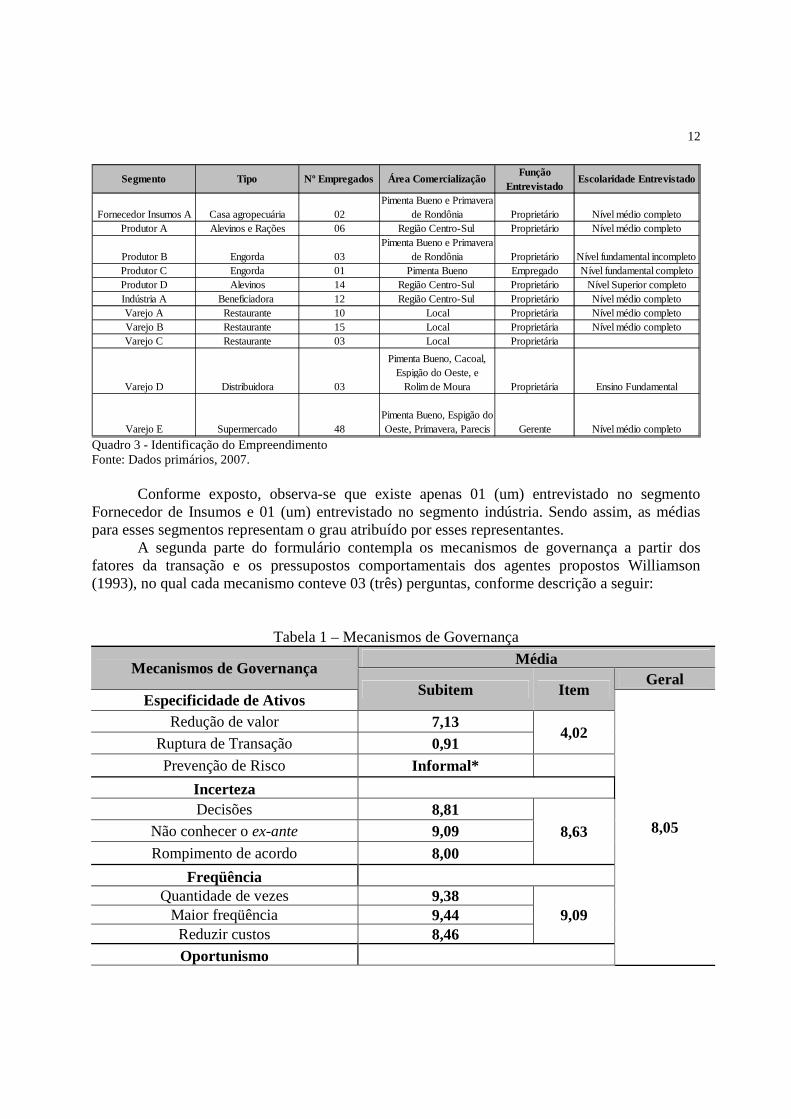

A primeira parte do formulário demonstra os segmentos com os respectivos tipos de atividades, número de empregados, área de comercialização, função e escolaridade do entrevistado.

12

Segmento Tipo Nº Empregados Área ComercializaçãoFunção

EntrevistadoEscolaridade Entrevistado

Fornecedor Insumos A Casa agropecuária 02Pimenta Bueno e Primavera

de Rondônia Proprietário Nível médio completoProdutor A Alevinos e Rações 06 Região Centro-Sul Proprietário Nível médio completo

Produtor B Engorda 03Pimenta Bueno e Primavera

de Rondônia Proprietário Nível fundamental incompletoProdutor C Engorda 01 Pimenta Bueno Empregado Nível fundamental completoProdutor D Alevinos 14 Região Centro-Sul Proprietário Nível Superior completoIndústria A Beneficiadora 12 Região Centro-Sul Proprietário Nível médio completoVarejo A Restaurante 10 Local Proprietária Nível médio completoVarejo B Restaurante 15 Local Proprietária Nível médio completoVarejo C Restaurante 03 Local Proprietária

Varejo D Distribuidora 03

Pimenta Bueno, Cacoal, Espigão do Oeste, e

Rolim de Moura Proprietária Ensino Fundamental

Varejo E Supermercado 48Pimenta Bueno, Espigão do Oeste, Primavera, Parecis Gerente Nível médio completo

Quadro 3 - Identificação do Empreendimento Fonte: Dados primários, 2007.

Conforme exposto, observa-se que existe apenas 01 (um) entrevistado no segmento Fornecedor de Insumos e 01 (um) entrevistado no segmento indústria. Sendo assim, as médias para esses segmentos representam o grau atribuído por esses representantes.

A segunda parte do formulário contempla os mecanismos de governança a partir dos fatores da transação e os pressupostos comportamentais dos agentes propostos Williamson (1993), no qual cada mecanismo conteve 03 (três) perguntas, conforme descrição a seguir:

Tabela 1 – Mecanismos de Governança

Mecanismos de Governança Média

Subitem Item Geral

Especificidade de Ativos

8,05

Redução de valor 7,13 4,02

Ruptura de Transação 0,91 Prevenção de Risco Informal*

Incerteza Decisões 8,81

8,63 Não conhecer o ex-ante 9,09 Rompimento de acordo 8,00

Freqüência Quantidade de vezes 9,38

9,09 Maior freqüência 9,44 Reduzir custos 8,46 Oportunismo

13

Auto-Interesse 7,48 8,33 Negociações 8,39

Manipular informações 9,14 Racionalidade Limitada

Limitação cognitiva 9,63 8,85 Redução custos 8,30

Avaliar o ambiente 8,61 Fonte: Dados primários, 2007.

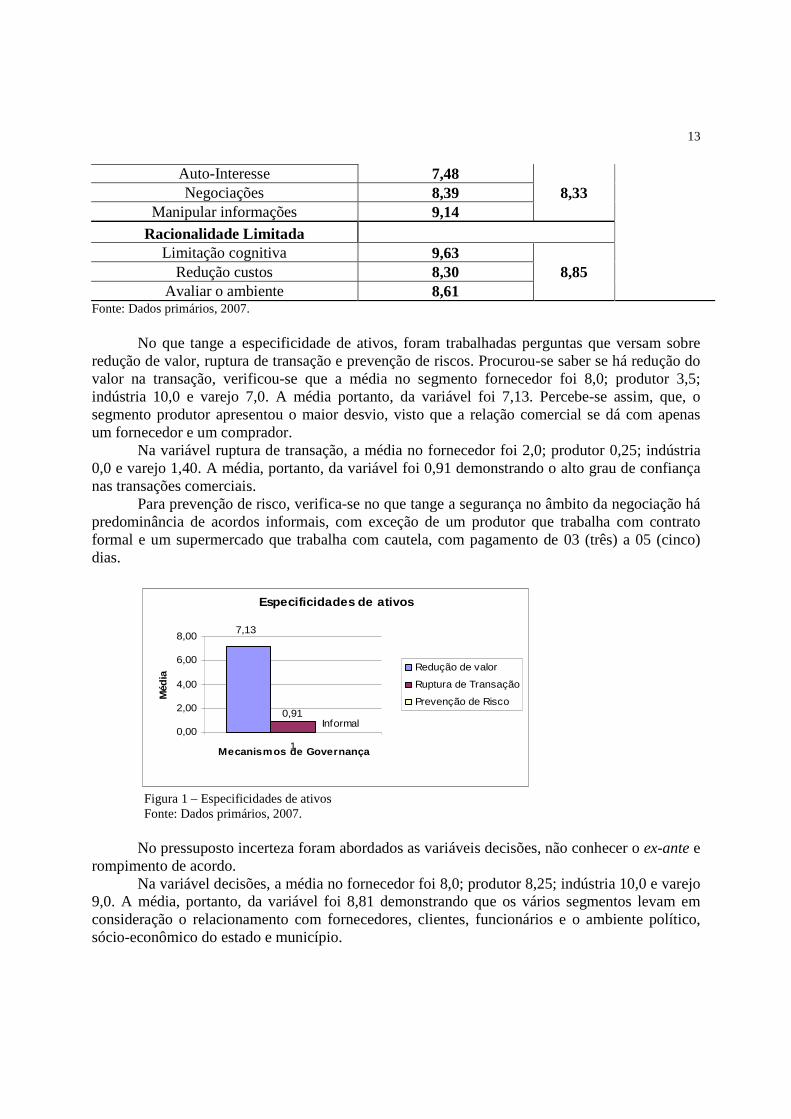

No que tange a especificidade de ativos, foram trabalhadas perguntas que versam sobre

redução de valor, ruptura de transação e prevenção de riscos. Procurou-se saber se há redução do valor na transação, verificou-se que a média no segmento fornecedor foi 8,0; produtor 3,5; indústria 10,0 e varejo 7,0. A média portanto, da variável foi 7,13. Percebe-se assim, que, o segmento produtor apresentou o maior desvio, visto que a relação comercial se dá com apenas um fornecedor e um comprador.

Na variável ruptura de transação, a média no fornecedor foi 2,0; produtor 0,25; indústria 0,0 e varejo 1,40. A média, portanto, da variável foi 0,91 demonstrando o alto grau de confiança nas transações comerciais.

Para prevenção de risco, verifica-se no que tange a segurança no âmbito da negociação há predominância de acordos informais, com exceção de um produtor que trabalha com contrato formal e um supermercado que trabalha com cautela, com pagamento de 03 (três) a 05 (cinco) dias.

Especificidades de ativos

7,13

0,91Informal

0,00

2,00

4,00

6,00

8,00

1Mecanismos de Governança

Méd

ia

Redução de valor

Ruptura de Transação

Prevenção de Risco

Figura 1 – Especificidades de ativos Fonte: Dados primários, 2007.

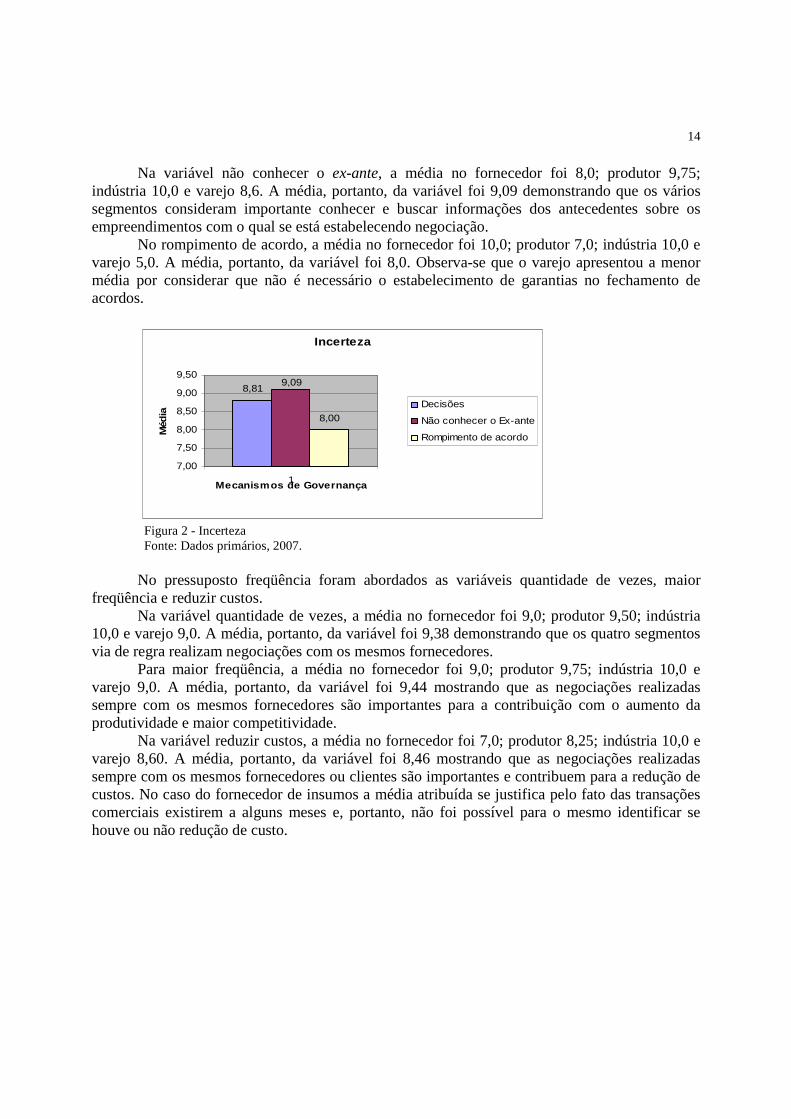

No pressuposto incerteza foram abordados as variáveis decisões, não conhecer o ex-ante e

rompimento de acordo. Na variável decisões, a média no fornecedor foi 8,0; produtor 8,25; indústria 10,0 e varejo

9,0. A média, portanto, da variável foi 8,81 demonstrando que os vários segmentos levam em consideração o relacionamento com fornecedores, clientes, funcionários e o ambiente político, sócio-econômico do estado e município.

14

Na variável não conhecer o ex-ante, a média no fornecedor foi 8,0; produtor 9,75; indústria 10,0 e varejo 8,6. A média, portanto, da variável foi 9,09 demonstrando que os vários segmentos consideram importante conhecer e buscar informações dos antecedentes sobre os empreendimentos com o qual se está estabelecendo negociação.

No rompimento de acordo, a média no fornecedor foi 10,0; produtor 7,0; indústria 10,0 e varejo 5,0. A média, portanto, da variável foi 8,0. Observa-se que o varejo apresentou a menor média por considerar que não é necessário o estabelecimento de garantias no fechamento de acordos.

Incerteza

8,81

8,00

9,09

7,00

7,50

8,00

8,50

9,00

9,50

1Mecanismos de Governança

Méd

ia

Decisões

Não conhecer o Ex-ante

Rompimento de acordo

Figura 2 - Incerteza Fonte: Dados primários, 2007.

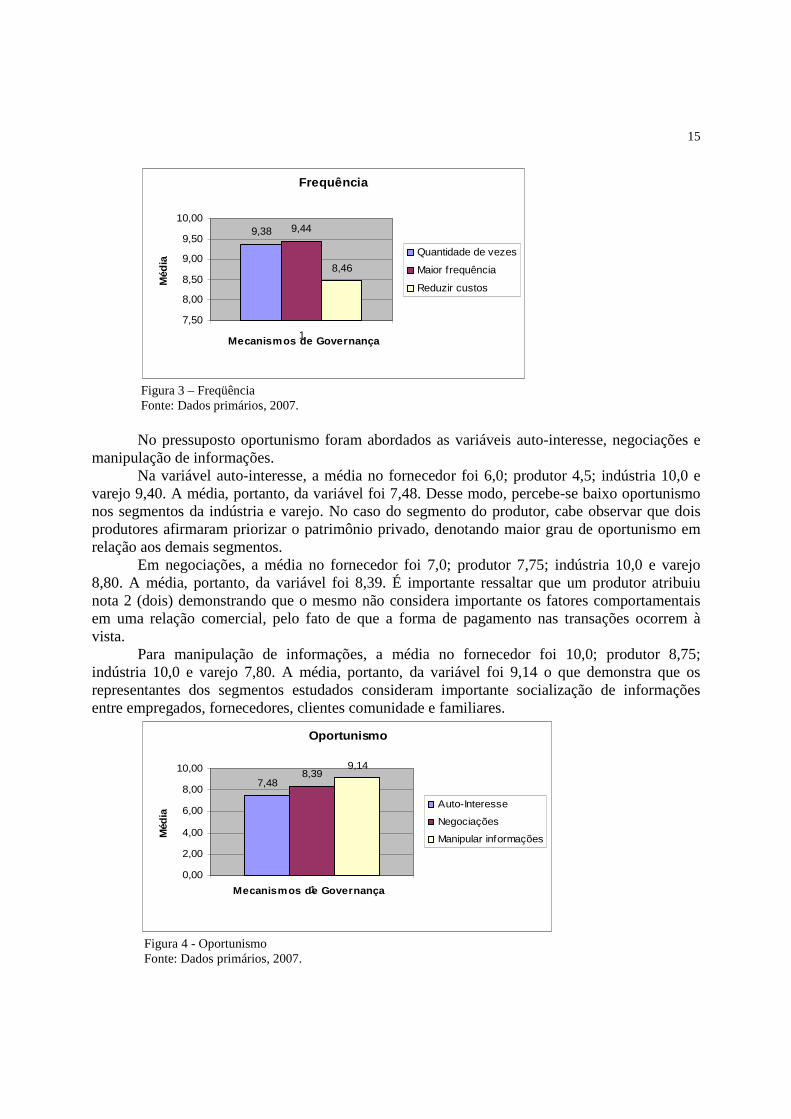

No pressuposto freqüência foram abordados as variáveis quantidade de vezes, maior

freqüência e reduzir custos. Na variável quantidade de vezes, a média no fornecedor foi 9,0; produtor 9,50; indústria

10,0 e varejo 9,0. A média, portanto, da variável foi 9,38 demonstrando que os quatro segmentos via de regra realizam negociações com os mesmos fornecedores.

Para maior freqüência, a média no fornecedor foi 9,0; produtor 9,75; indústria 10,0 e varejo 9,0. A média, portanto, da variável foi 9,44 mostrando que as negociações realizadas sempre com os mesmos fornecedores são importantes para a contribuição com o aumento da produtividade e maior competitividade.

Na variável reduzir custos, a média no fornecedor foi 7,0; produtor 8,25; indústria 10,0 e varejo 8,60. A média, portanto, da variável foi 8,46 mostrando que as negociações realizadas sempre com os mesmos fornecedores ou clientes são importantes e contribuem para a redução de custos. No caso do fornecedor de insumos a média atribuída se justifica pelo fato das transações comerciais existirem a alguns meses e, portanto, não foi possível para o mesmo identificar se houve ou não redução de custo.

15

Frequência

9,38 9,44

8,46

7,50

8,00

8,50

9,00

9,50

10,00

1Mecanismos de Governança

Méd

ia

Quantidade de vezes

Maior frequência

Reduzir custos

Figura 3 – Freqüência Fonte: Dados primários, 2007. No pressuposto oportunismo foram abordados as variáveis auto-interesse, negociações e

manipulação de informações. Na variável auto-interesse, a média no fornecedor foi 6,0; produtor 4,5; indústria 10,0 e

varejo 9,40. A média, portanto, da variável foi 7,48. Desse modo, percebe-se baixo oportunismo nos segmentos da indústria e varejo. No caso do segmento do produtor, cabe observar que dois produtores afirmaram priorizar o patrimônio privado, denotando maior grau de oportunismo em relação aos demais segmentos.

Em negociações, a média no fornecedor foi 7,0; produtor 7,75; indústria 10,0 e varejo 8,80. A média, portanto, da variável foi 8,39. É importante ressaltar que um produtor atribuiu nota 2 (dois) demonstrando que o mesmo não considera importante os fatores comportamentais em uma relação comercial, pelo fato de que a forma de pagamento nas transações ocorrem à vista.

Para manipulação de informações, a média no fornecedor foi 10,0; produtor 8,75; indústria 10,0 e varejo 7,80. A média, portanto, da variável foi 9,14 o que demonstra que os representantes dos segmentos estudados consideram importante socialização de informações entre empregados, fornecedores, clientes comunidade e familiares.

Oportunismo

7,488,39

9,14

0,00

2,00

4,00

6,00

8,00

10,00

1Mecanismos de Governança

Méd

ia

Auto-Interesse

Negociações

Manipular informações

Figura 4 - Oportunismo Fonte: Dados primários, 2007.

16

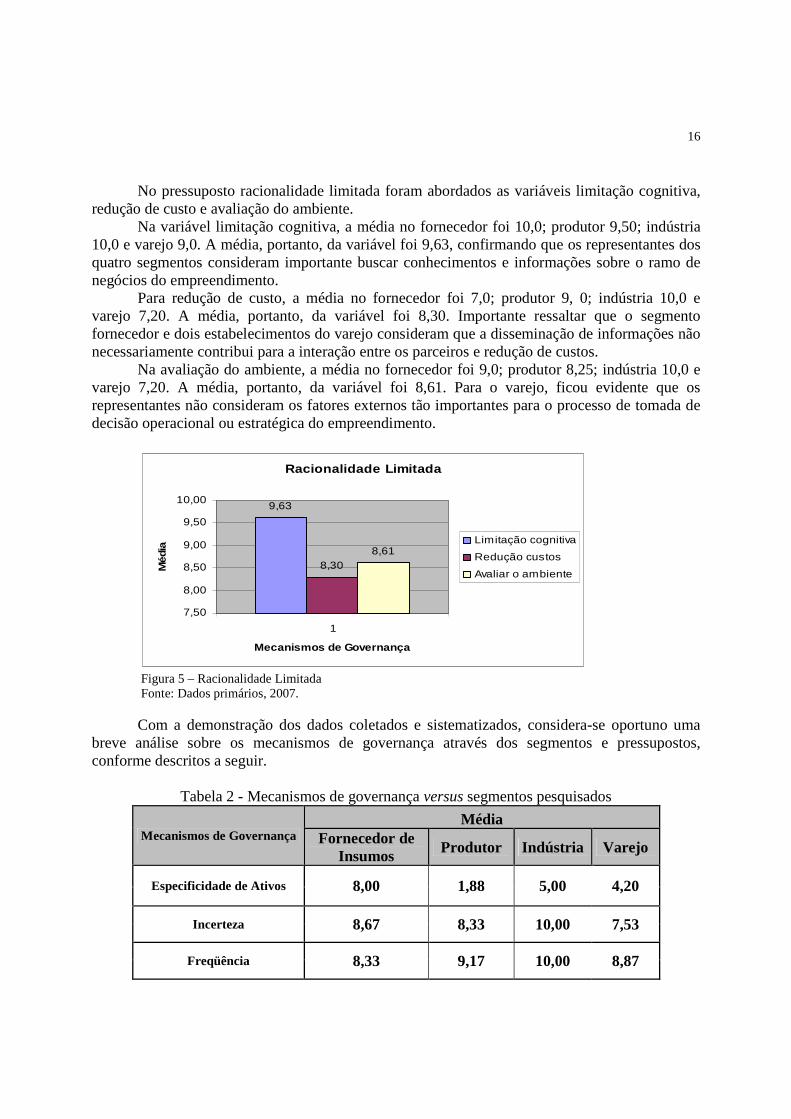

No pressuposto racionalidade limitada foram abordados as variáveis limitação cognitiva,

redução de custo e avaliação do ambiente. Na variável limitação cognitiva, a média no fornecedor foi 10,0; produtor 9,50; indústria

10,0 e varejo 9,0. A média, portanto, da variável foi 9,63, confirmando que os representantes dos quatro segmentos consideram importante buscar conhecimentos e informações sobre o ramo de negócios do empreendimento.

Para redução de custo, a média no fornecedor foi 7,0; produtor 9, 0; indústria 10,0 e varejo 7,20. A média, portanto, da variável foi 8,30. Importante ressaltar que o segmento fornecedor e dois estabelecimentos do varejo consideram que a disseminação de informações não necessariamente contribui para a interação entre os parceiros e redução de custos.

Na avaliação do ambiente, a média no fornecedor foi 9,0; produtor 8,25; indústria 10,0 e varejo 7,20. A média, portanto, da variável foi 8,61. Para o varejo, ficou evidente que os representantes não consideram os fatores externos tão importantes para o processo de tomada de decisão operacional ou estratégica do empreendimento.

Racionalidade Limitada

9,63

8,308,61

7,50

8,00

8,50

9,00

9,50

10,00

1

Mecanismos de Governança

Méd

ia

Limitação cognitiva

Redução custos

Avaliar o ambiente

Figura 5 – Racionalidade Limitada Fonte: Dados primários, 2007. Com a demonstração dos dados coletados e sistematizados, considera-se oportuno uma

breve análise sobre os mecanismos de governança através dos segmentos e pressupostos, conforme descritos a seguir.

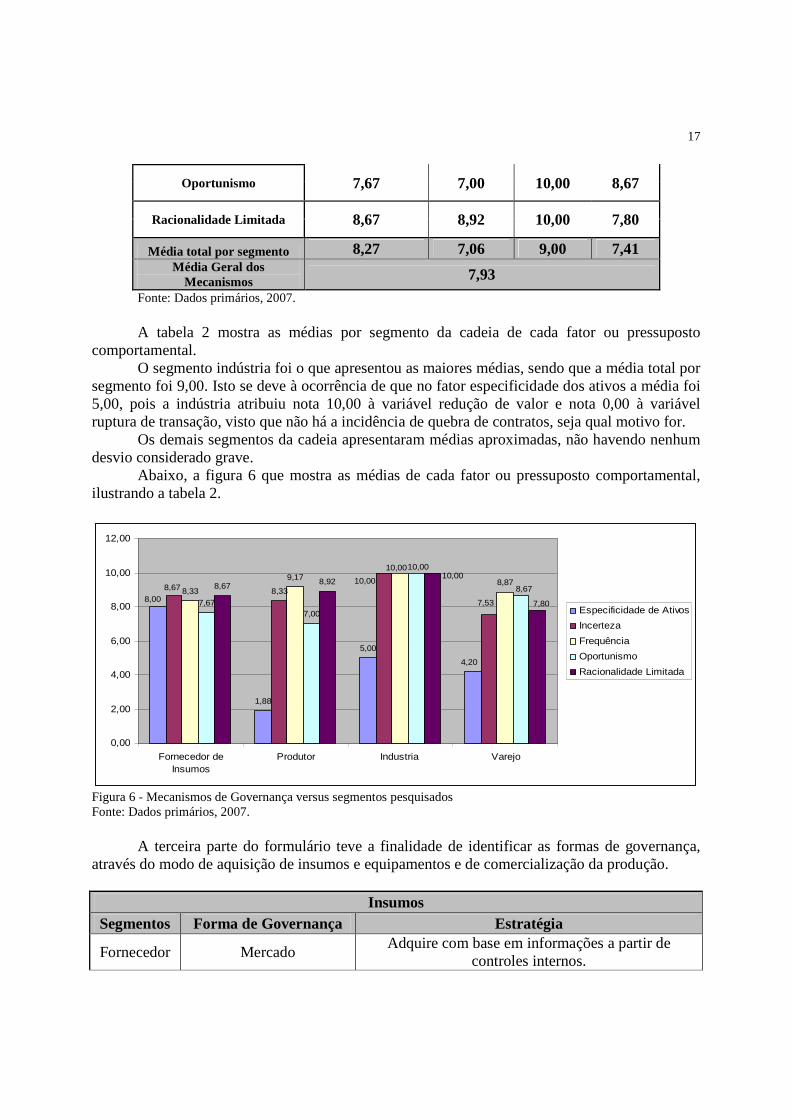

Tabela 2 - Mecanismos de governança versus segmentos pesquisados

Mecanismos de Governança Média

Fornecedor de Insumos Produtor Indústria Varejo

Especificidade de Ativos 8,00 1,88 5,00 4,20

Incerteza 8,67 8,33 10,00 7,53

Freqüência 8,33 9,17 10,00 8,87

17

Oportunismo 7,67 7,00 10,00 8,67

Racionalidade Limitada 8,67 8,92 10,00 7,80

Média total por segmento 8,27 7,06 9,00 7,41 Média Geral dos

Mecanismos 7,93 Fonte: Dados primários, 2007.

A tabela 2 mostra as médias por segmento da cadeia de cada fator ou pressuposto comportamental.

O segmento indústria foi o que apresentou as maiores médias, sendo que a média total por segmento foi 9,00. Isto se deve à ocorrência de que no fator especificidade dos ativos a média foi 5,00, pois a indústria atribuiu nota 10,00 à variável redução de valor e nota 0,00 à variável ruptura de transação, visto que não há a incidência de quebra de contratos, seja qual motivo for.

Os demais segmentos da cadeia apresentaram médias aproximadas, não havendo nenhum desvio considerado grave.

Abaixo, a figura 6 que mostra as médias de cada fator ou pressuposto comportamental, ilustrando a tabela 2.

1,88

5,00

8,338,33

9,178,87

7,677,00

8,67 8,92

8,00

4,20

8,6710,00

7,53

10,0010,00

8,67

10,00

7,80

0,00

2,00

4,00

6,00

8,00

10,00

12,00

Fornecedor deInsumos

Produtor Industria Varejo

Especificidade de Ativos

Incerteza

Frequência

Oportunismo

Racionalidade Limitada

Figura 6 - Mecanismos de Governança versus segmentos pesquisados Fonte: Dados primários, 2007.

A terceira parte do formulário teve a finalidade de identificar as formas de governança,

através do modo de aquisição de insumos e equipamentos e de comercialização da produção.

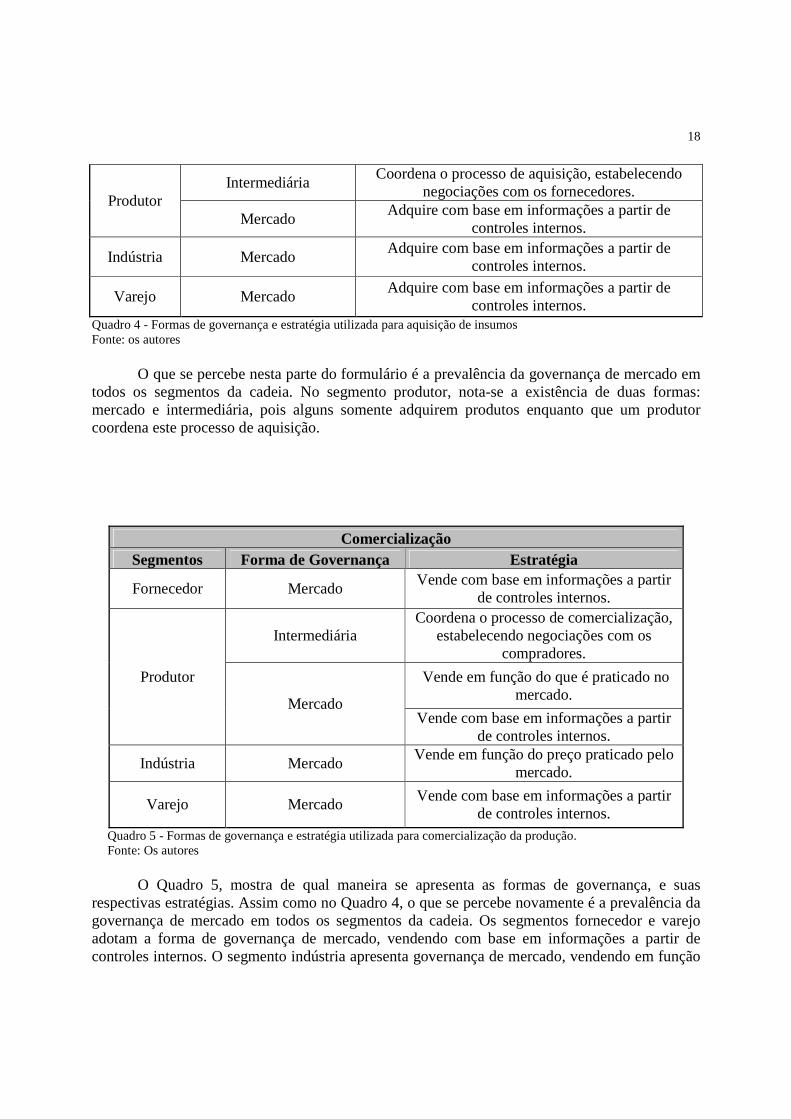

Insumos Segmentos Forma de Governança Estratégia

Fornecedor Mercado Adquire com base em informações a partir de

controles internos.

18

Produtor Intermediária

Coordena o processo de aquisição, estabelecendo negociações com os fornecedores.

Mercado Adquire com base em informações a partir de

controles internos.

Indústria Mercado Adquire com base em informações a partir de

controles internos.

Varejo Mercado Adquire com base em informações a partir de

controles internos. Quadro 4 - Formas de governança e estratégia utilizada para aquisição de insumos Fonte: os autores

O que se percebe nesta parte do formulário é a prevalência da governança de mercado em todos os segmentos da cadeia. No segmento produtor, nota-se a existência de duas formas: mercado e intermediária, pois alguns somente adquirem produtos enquanto que um produtor coordena este processo de aquisição.

Comercialização Segmentos Forma de Governança Estratégia

Fornecedor Mercado Vende com base em informações a partir

de controles internos.

Produtor

Intermediária Coordena o processo de comercialização,

estabelecendo negociações com os compradores.

Mercado

Vende em função do que é praticado no mercado.

Vende com base em informações a partir de controles internos.

Indústria Mercado Vende em função do preço praticado pelo

mercado.

Varejo Mercado Vende com base em informações a partir

de controles internos. Quadro 5 - Formas de governança e estratégia utilizada para comercialização da produção. Fonte: Os autores

O Quadro 5, mostra de qual maneira se apresenta as formas de governança, e suas

respectivas estratégias. Assim como no Quadro 4, o que se percebe novamente é a prevalência da governança de mercado em todos os segmentos da cadeia. Os segmentos fornecedor e varejo adotam a forma de governança de mercado, vendendo com base em informações a partir de controles internos. O segmento indústria apresenta governança de mercado, vendendo em função

19

do que se pratica no mercado. Mais uma vez, no segmento produtor, nota-se a existência de duas formas: mercado e intermediária, pois alguns somente vendem os seus produtos, seja em função do que é praticado pelo mercado, seja com base em informações a partir de controles internos; enquanto que um produtor coordena o processo de comercialização, estabelecendo negociações com os compradores.

6 CONSIDERAÇÕES FINAIS

A cadeia produtiva da piscicultura em Pimenta Bueno está em expansão. Segundo o maior produtor de ração da região estudada, o número de piscicultores está em ascensão. Verificou-se a predominância de acordos informais nas transações entre os agentes da cadeia pelo fato dos atores terem um significativo grau de conhecimento do ex ante. A confiança entre os agentes tem contribuído para a redução dos custos de transação e ganho de competitividade, sendo que os entrevistados têm percebido baixo comportamento oportunista entre as partes.

O trabalho identificou atores que fomentam a atividade através do conhecimento obtido, tradição e capacidade técnica produtiva para atender os demais agentes. Foi verificado que tanto os produtores de alevinos quanto os produtores de peixes para engorda valorizam o aprendizado endógeno. Observou-se que os produtores não contam com assistência técnica satisfatória por parte dos órgãos governamentais. A maior parte do conhecimento adquirido provém dos produtores mais experientes.

O comércio varejista de peixe coordena suas transações via mercado com base predominante em controles internos. As decisões dos atores são tomadas principalmente com base nas exigências dos clientes e os produtores também adicionam a capacidade técnica nas tomadas de decisão. REFERÊNCIAS ANDRADE, Adriane e ROSSETTI, Jose Paschoal. Governança Corporativa: Fundamentos, Desenvolvimento e Tendências. São Paulo: Atlas, 2004. BÁNKUTI, Ferenc Istvan. Os abates clandestinos sob a ótica da Nova Economia Institucional (NEI) e da Organização Industrial (OI). In: I Jornada de desenvolvimento e institucionalismo da Universidade Federal de São Carlos, 2000. BARNEY, Jay B.; LEE, Woonghee. Governance Under Uncertainty: Transactions Costs, Real Options, Learning, and Property Rights. Fisher College of Business. The Ohio State University, 1997. BATALHA, Mário O.; SILVA, Andréa Lago da. Gestão de Cadeias produtivas: novos aportes teóricos e empíricos. In: GOMES, Marília F. Maciel; COSTA, Francisco Armando da. (Des) Equilíbrio econômico & Agronegócio. Viçosa: UFV, DER, 1999. CELLI, M. T. B. Gobernabilidad democrática. In: Informe del capítulo venezolano del Club e Roma. p. 55-68.

20

FARINA, Elizabeth M. M. Q. Competitividade e Coordenação dos sistemas agroindustriais: A base Conceitual. In: JANK, Marcos Sawaya; FARINA, Elizabeth M. M. Q; GALAN; Valter Bertini. São Paulo: PENSA, 1999. HAMPTON, David R. Administração contemporânea. 3a Ed, São Paulo: McGraw-Hill, 1983, 1992. KLEIN, B. La integración vertical como propiedad organizativa: una revisión de la relación Fisher Body-General Motors. In: WILLIAMSON, Oliver E.; WINTER, Sidney G. (compiladores). La Naturaleza de la empresa. Origenes, elocución y desarrollo. Tradución de Eduardo L. Suárez. México: Fondo de cultura económica, 1996. MORGAN, Gareth. Imagens da organização. São Paulo: Atlas, 1996. NASH, Laura L.; Ética nas empresas. São Paulo: Makron Books. 2001. NORTH, D. C. Custos de transação, instituições e desempenho econômico. Rio de Janeiro: Instituto Liberal, 1994. ORGANIZATION FOR ECONOMIC COOPERATION AND DEVELOPMENT. Governance principles. 2004. Disponível em: <http:www.oecd.org/daf/governanceprinciples.htm>. PAES, Souza Mariluce. Cadeia Produtiva do Leite. Porto Velho: EDUFRO, 2007. PAULA, V. A. F. de; MARTINELLI. D. P. Os custos de transação na análise de contratos: um estudo de caso. VII Seminários em Administração FEA-USP. São Paulo, 2004. PORTER, M. E. Vantagem competitiva: criando e sustentando um desempenho superior. Rio de Janeiro: Campus, 1990. SILVA, Benedicto. Taylor e Fayol. 5ª Ed. Rio de Janeiro, Editora Fundação Getulio Vargas, 1987. SILVA, Edna Lúcia da; MENEZES, Estera Muszkat. Metodologia da pesquisa e elaboração de dissertação. – 4. ed. rev. atual.. – Florianópolis: Laboratório de Ensino a Distância da UFSC, 2005. SOUKI, G. Q.; CARVALHO, D. Teoria da economia de custos de transação: um estudo multicasos na cadeia de lácteos em Minas Gerais. IV Congresso Brasileiro de Administração Rural. Goiânia, 2002. SOUZA, J. P. Gestão da competitividade na cadeia agroindustrial de carne bovina do Estado do Paraná. 2002. Tese (Doutorado) – Programa de Pós-Graduação, Universidade Federal de Santa Catarina, Florianópolis, 2002.

21

SOUZA, J. P.; PEREIRA, L. B. Conceitos de governança e coordenação: importância no estudo de cadeias produtivas. No prelo. SOUZA FILHO, T. A.; OLIVEIRA, M. B. de; FERREIRA, D. A Piscicultura em Rondônia: um Agronegócio em Formação. No prelo. STADUTO, J. A. R. ; ROCHA JR, W. ; FREITAS, C. A. de . Relendo Chandler, Williamon e North para entender o processo de formação das estradas de ferro no Brasil. Análise Econômica, Porto Alegre, v. 40, n. 21, p. 207-226, 2003. VISCONTI, G. R. Arranjos cooperativos e o novo paradigma tecnoeconômico. Revista do BNDES. Rio de Janeiro, v. 8, n. 16, p. 317-344, dez., 2001. WILLIAMSON, O. E. The economic institutions of capitalism: firms, markets, relational contracting. New York. The Free Press, 1985. ______. Transaction cost economics. In: Handbook of industrial organization, v. l. l ed., 1993