causalidade e modelos var - eco.unicamp.br · causalidade e modelos var ce 731 –econometria ii...

TRANSCRIPT

CausalidadeeModelosVARCE731– EconometriaIIProf.AlexandreGoriMaiaInstitutodeEconomia- UNICAMP

EmentaEstacionariedadeTestedeCausalidadedeGrangerModelosVetoriaisAutorregressivos(VAR)

Bibliografia

Gujarati,D.EconometriaBásica,2006,pp.559-565;682-685(Cap.17.14;22.10).

Wooldridge,J.M.IntroductoryEconometrics, 2003,p.625-628(Cap.18.5).

Séries estacionáriasUm processo estocástico Y é fracamente estacionário se sua média e sua

variância são constantes ao longo do tempo, e a covariância entre dois valores da série depende apenas da distância no tempo que separa os dois valores, e não dos tempo reais em que as variáveis são observadas. Em outras palavras, dizemos que a série temporal Y é fracamente estacionária se:

µ=)( tYE2)( s=tYVar

),(),( sttstt YYCovYYCov -+ =

(média constante)

(variância constante)(covariância depende de s, e não de t)

t

Yt

t

Yt

Série estacionária Série não estacionária

2

Séries Estacionárias

Exemplo: Inflação mensal entre janeirode 2004 e dezembro de 2010.A série variou aleatoriamente em tornode uma média constante (0,42%), comvariância também constante.

Processoestacionário

Exemplo: cotação internacinal do barrilde petróleo entre janeiro de 2004 edezembro de 2010.A série varia aleatoriamente com médiasdiferentes para cada período de tempo evariância que tende a crescerindefinidamente.

Processonãoestacionário

Séries Estacionárias- Exemplos

3

Séries EstacionáriasemDiferença

4

•Sériesnãoestacionáriaspodemsetransformarem sériesestacionáriasapartirdesuaprimeiradiferença:

•Casonecessário,não estacionariedadedasérietransformada,podemsercalculadasdiferençasadicionais:

1--=D ttt YYY

111

--- D-D=D td

td

td YYY

CausalidadedeGranger- Conceito

5

•Emsériestemporais,eventos passadospodemcausareventospresentes.Maseventospresentesnãopodemcausareventospassados;•SeX causa Y,entãoosvalorespassadosdeXt-j contribuemparadeterminarYt,independentedacontribuiçãodosvalorespassadosdeYt-j:

tttttt eXXYYY +++++++= ---- ...... 22112211 ddbba

Y X

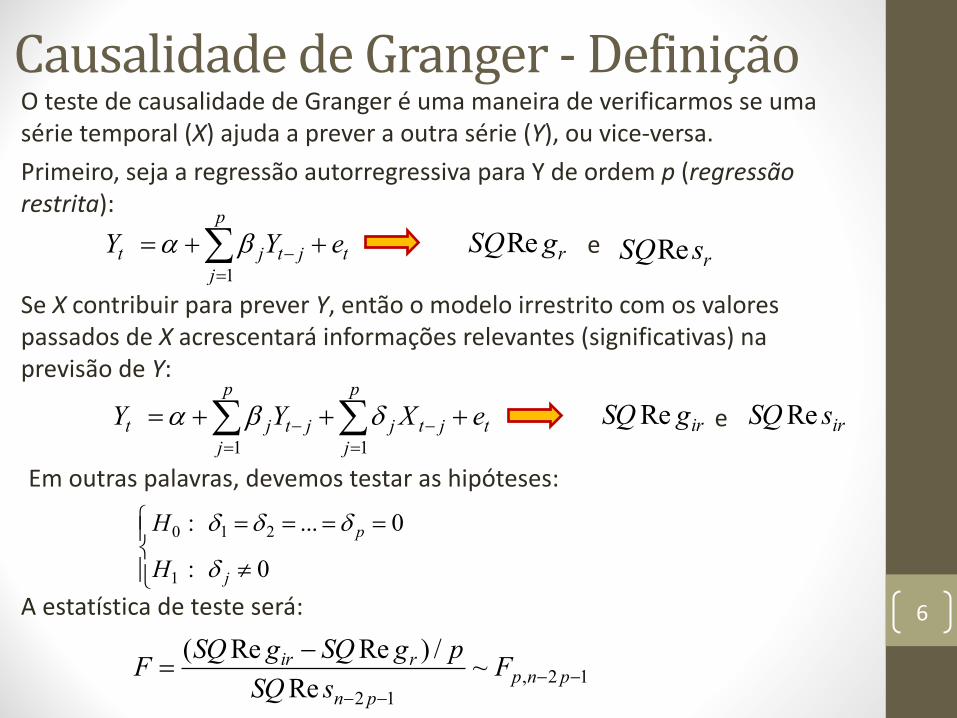

CausalidadedeGranger- Definição

6

OtestedecausalidadedeGrangeréumamaneiradeverificarmosseumasérietemporal (X)ajudaapreveraoutrasérie(Y),ouvice-versa.Primeiro,sejaaregressãoautorregressivaparaYdeordemp (regressãorestrita):

t

p

jjtjt eYY ++= å

=-

1ba

SeX contribuirparapreverY,entãoomodeloirrestritocomosvalorespassadosde X acrescentaráinformaçõesrelevantes(significativas)naprevisãodeY:

t

p

jjtj

p

jjtjt eXYY +++= åå

=-

=-

11dba

Emoutraspalavras,devemostestarashipóteses:

ïî

ïíì

¹

====

0:

0...:

1

210

j

p

H

H

d

ddd

Aestatísticadetesteserá:

rgSQRersSQRee

irgSQRe irsSQRee

12,12

~Re

/)ReRe(--

--

-= pnp

pn

rir FsSQ

pgSQgSQF

CausalidadedeGranger- ExemploSejamosdadostrimestraisparaconsumoerendabrutanoBrasil:

7

Comoassériesdoslogaritmosdarendaeconsumosãonãoestacionárias,calculamossuasprimeirasdiferençascomocomandoDIF.

OcomandoP defineonúmerodedefasagensparaY;XLAG defineasdefasagensparaXeNOCURRENTXexlcuiovalorpresentedeX domodelo.

OcomandoCAUSALrealizaotestedeGrangerparaahipótesenuladequeasvariáveisdoGROUP1sãoexplicadasporelasmesmas,contraahipótesealternativaqueasvariáveisdoGROUP2contribuemparaaprevisão.AestatísticaWaldapresentainterpretaçãosemelhanteàF.

Paraajustaromodelo:

tj

jtjj

jtjt eRendaConsumoConsumo +++= åå=

-=

-

3

1

3

1)ln()ln()ln( dba

TestedeGranger- Considerações• Assériesprecisamserestacionárias.Muitasvezesaprimeiradiferençaésuficienteparatornarassériesestacionárias;• OtestedeGrangerésensívelàescolhadonúmerodedefasagens.AescolhadonúmerodedefasagenspodeserfeitaapartirdecritériosdeinformaçãodeAkaikeoudeSchwarz;• OconceitodecausalidadedeGrangerédistintodaqueledecausalidadecontemporânea,paradadosdecortetransversal;• PodemosdefinirdefasagensdistintasparaX eY;• SeXcontribuiparapreverY,dizemosqueXGrangercausaY;• Comonãohá,apriori,definiçãodequaisvariáveissãoendógenasouexógenas,naprática,realizamosostestedecausalidadenasduasdireções,ouseja,seX causaY eseYcausaX; 8

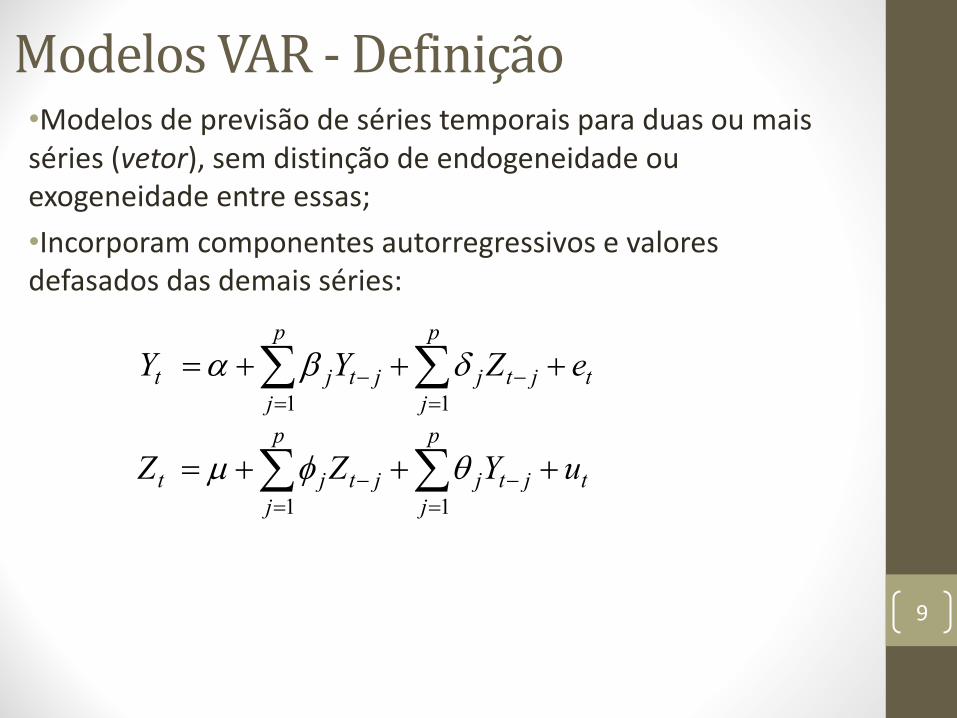

ModelosVAR- Definição

9

•Modelosdeprevisãodeséries temporaisparaduasoumaisséries(vetor),semdistinçãodeendogeneidadeouexogeneidadeentreessas;•Incorporamcomponentesautorregressivosevaloresdefasadosdasdemaisséries:

t

p

jjtj

p

jjtjt eZYY +++= åå

=-

=-

11dba

t

p

jjtj

p

jjtjt uYZZ +++= åå

=-

=-

11qfµ

ModelosVAR- ExemploSejamosdadostrimestraisparaconsumoerendabrutanoBrasil.ParaajustarmosummodeloVAR(2)paraasséries:

10

EmboraoscoeficientesdefasadosdavariávelDlnrendanãosejamindividualmentesignificativos,énecessáriosrealizarumtestedecontribuiçãomarginalparaavaliaracontribuiçãoconjuntadosmesmos.

Osresultadosserão:

Assérieslnrendaelnconsumoserãotratadasigualmente(comoendógenaseexógenas).Essassão,inicialmentediferenciadas(DIF).Serãoconsideradas2defasagensparaosregressoresemcadamodelo(P=2)eoarquivodesaídaconteráosvaloresprevistosparaospróximos4trimestres(LEAD=4).

Exercício

11

1) OdatasetWORKERSpresente napastaSASHELPapresentainformaçõessobreonúmerodeocupadosnosetorelétrico(electric,emmilocupados)enaconstrução(masonry,emmilocupados).a) Analise arelaçãodecausalidadeentreassériesparaos

logaritmosdasvariáveis;b) AjusteummodeloVARdeprevisãodasséries;c) Realize previsõesde12períodosparaasséries;

Exercício

12

2) Oarquivo Dados_PrecoArroz.XLScontéminformaçõessobreopreçodasacade30kgdearroznoatacadoemduaslocalidades:SãoPaulo(PrecoSP)eParaná(PrecoPR).a) Analise arelaçãodecausalidadeentreassériesparaos

logaritmosdasvariáveis;b) AjusteummodeloVARdeprevisãodasséries;c) Realize previsõesde12períodosparaasséries;