ano 2010 - abinee

TRANSCRIPT

28 de julho de 2010

Ano 2010

7%

40%42%

11%

Micro PequenaMédia Média Grande

Porte - Critério do BNDES

2%

48%43%

7%

Micro PequenaMédia Grande

Porte - Número de Funcionários

Critério do BNDES - Receita Bruta Anual

Micro Empresa – até R$ 2,4 milhõesPequena Empresa - até R$ 16,0 milhõesMédia Empresa - até R$ 90,0 milhõesMédia Grande Empresa – até R$ 300,0 milhõesGrande Empresa - acima de R$ 300,0 milhões

Número de Empregados

Micro Empresa – até 9 funcionáriosPequena Empresa - até 99 funcionáriosMédia Empresa - até 499 funcionáriosGrande Empresa - acima de 499 funcionários

83%

13% 4%

Totalmente NacionalTotalmente EstrangeiroParticipação de Capital Estrangeiro

Origem do Capital

83%

17%

Sim Não

Ano 2010 * Ano 2009

Investimentos = 5,0% do Faturamento Líquido

Ano 2010 *

Investimentos = 6,7% do Faturamento Líquido

78%88%

79%76%

83%

70% 75% 80% 85% 90%

Ano 2004Ano 2006Ano 2008Ano 2009Ano 2010

Porcentagem das empresas que investiram

*

* previsão

2%

12%

5%

19%

88%

7%

32%

16%

21%

79%

11%

15%

15%

35%

93%

5%

18%

23%

46%

77%

17%

39%

24%

46%

63%

0% 20% 40% 60% 80% 100%

Outras **

BNDES

Bancos Públicos

Bancos Privados

Recursos Próprios

Ano 2010 * Ano 2009 Ano 2008 Ano 2006 Ano 2004

* previsão

** Outras: FINEP, Proger, Financiamento externo.

17%

12%

27%

22%

39%

16%

9%

25%

25%

41%

7%

11%

20%

18%

31%

6%

12%

18%

35%

50%

0% 10% 20% 30% 40% 50% 60%

Falta de Conhecimento

Taxa de juros

Garantias

Preferência Rec. Próprios

Burocracia

Ano 2009 Ano 2008 Ano 2006 Ano 2004

A maior parte das empresas do setor eletroeletrônico realizou investimentos em ativo fixo para o aumento da produção;

Embora a maior parte das empresas esteja utilizando recursos próprios para os seus investimentos, esse percentual reduziu nos últimos anos e as indicações são de que poderão aumentar o uso das linhas do BNDES;

Os principais entraves para os empréstimos deste Banco são a burocracia e as garantias exigidas;

Verifica-se que, nos últimos anos, reduziu o percentual de empresas que não conhecem as linhas de financiamento do BNDES.

3%

16%

32%

84%

3%

27%

30%

83%

3%

9%

26%

31%

83%

4%

7%

13%

38%

87%

0% 20% 40% 60% 80% 100%

Institutos de P&D de outros países

Consultoria Sebrae

Adquire Tecnologia do exterior

Institutos de P&D do país

Departamento próprio de P&D

Ano 2009 Ano 2008 Ano 2006 Ano 2004

8%

15%

27%

42%

9%

22%

24%

27%

4%

22%

29%

31%

19%

19%

23%

45%

0% 10% 20% 30% 40% 50%

Falta de condições técnicas dos institutos

Falta de comprometimentos dos institutos

Desconhecimento dos serviços prestados

Burocracia das Instituições

Ano 2009 Ano 2008 Ano 2006 Ano 2004

3%

8%

83%

6%

14%

67%

5%

7%

3%

10%

74%

7%

7%

15%

26%

63%

0% 20% 40% 60% 80% 100%

Fundos de Amparo à Pesquisa

Editais Finep/Sebrae

BNDES

Editais Finep

Não utiliza

Ano 2009 Ano 2008 Ano 2006 Ano 2004

0%

8%

30%

51%

12%

16%

30%

53%

12%

12%

37%

30%

58%

0%

3%

10%

37%

53%

0% 15% 30% 45% 60% 75%

Condições mais atrativas

Taxas de juros elevadas

Falta de conhecimento

Excesso de garantias

Burocracia

Ano 2009 Ano 2008 Ano 2006 Ano 2004

no exterior

As empresas tem base própria para a pesquisa e desenvolvimento;

Poucas empresas usam os institutos locais de P&D, em função: da burocracia, desconhecimento, falta de comprometimento desses institutos e estrutura própria;

Também foi pequena a procura por instrumentos oficiais de apoio a P&D, devido a burocracia, excesso de garantias, entre outros. Porém, neste caso também verifica-se a redução de empresas que informaram não conhecer as linhas e programas oficiais para estímulo ao desenvolvimento tecnológico;

Mesmo ainda com pouca participação, nota-se, nos últimos anos, o aumento da utilização de editais da Finep e de linhas do BNDES voltadas ao desenvolvimento tecnológico.

Ano 2010 *

Ano 2009 - Exportações = 6,0% do Faturamento

Ano 2010 * - Exportações = 7,4% do Faturamento

62%67%

66%61%

67%

58% 60% 62% 64% 66% 68%

Ano 2004Ano 2006Ano 2008Ano 2009Ano 2010

Porcentagem das empresas que exportaram

*

* previsão

33%67%

Sim Não

52%48%

Constante Esporádica

Periodicidade

Média de exportações realizadas :

3 vezes em 1 ano

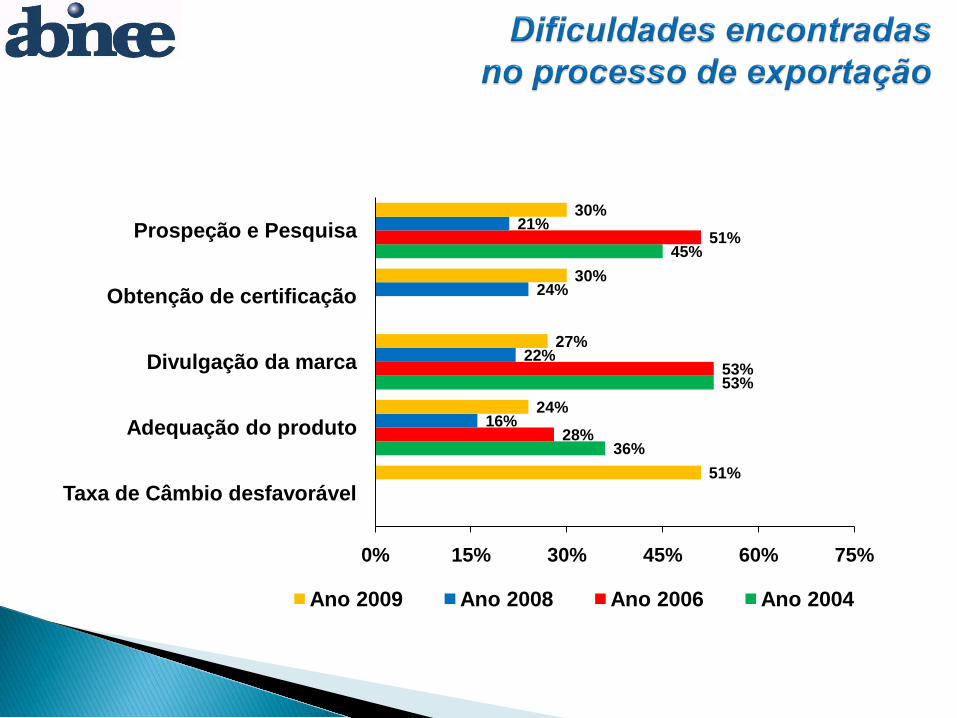

36%

53%

45%

28%

53%

51%

16%

22%

24%

21%

51%

24%

27%

30%

30%

0% 15% 30% 45% 60% 75%

Taxa de Câmbio desfavorável

Adequação do produto

Divulgação da marca

Obtenção de certificação

Prospeção e Pesquisa

Ano 2009 Ano 2008 Ano 2006 Ano 2004

Ano 2009

91%70%

81%88%

0% 50% 100%

Ano 2004Ano 2006Ano 2008Ano 2009

Porcentagem das empresas que tem interesse em prospectar novos mercados

88%

12%

Sim Não

14%22%

27%43%

49%89%

0% 20% 40% 60% 80% 100%

OceaniaÁsia

EuropaEstados Unidos

ÁfricaÁmerica Latina

Regiões de interesse para prospecção de mercado - Ano 2009

93%76%

86%89%

0% 50% 100%

Ano 2004Ano 2006Ano 2008Ano 2009

Porcentagem das empresas que não exportam e tem intenção de exportar

89%

11%

Sim Não

Ano 2009

Porcentagem das empresas que já tiveram alguma iniciativa para iniciar as exportações

78%81%

59%58%

0% 50% 100%

Ano 2004Ano 2006Ano 2008Ano 2009

58%42%

Sim Não

Ano 2009

Apesar da pouca representatividade em relação ao faturamento, o comércio internacional é parte integrante das atividades das PMEs;

A taxa de câmbio desfavorável foi a principal barreira no processo de exportação citada pelas empresas;

Há interesse das empresas em aumentar as exportações, cujos principais entraves, além do câmbio, estão na pesquisa de mercado, na divulgação no exterior, na obtenção de certificação, entre outros;

A maior parte das empresas do setor tem interesse em prospectar mercados nos países da América Latina.

Ano 2009

84%84%

91%91%

40% 60% 80% 100%

Ano 2004Ano 2006Ano 2008Ano 2009

Porcentagem das empresas que utilizam matérias-primas e componentes importados

91%

9%

Sim Não

30%35%

28%34%

0% 10% 20% 30% 40%

Ano 2004Ano 2006Ano 2008Ano 2009

Porcentagem de matérias-primas e componentes importados em relação ao total de matérias-primas e

componentes adquiridos pelas empresas

30%

41%

46%

54%

0% 15% 30% 45% 60% 75%

Outras *

Logística

Complexidade

Morosidade

18%

5%

27%

27%

27%

0% 10% 20% 30% 40%

Não utiliza

BNDES

Compensação tributária

Bancos Públicos ou Privados

Drawback

Principais dificuldades - Ano 2009

Utilização de Instrumentos que facilitam a importação - Ano 2009

*Outras: Burocracia; Alterações nas datas de chegada e saída dos navios; Linhas de CréditoDevolução do material em desacordo; etc.

2%

48%

50%

0% 20% 40% 60%

Não atendem

Atendem parcialmente

Atendem totalmente

Os pequenos fornecedores atendem as necessidades das empresas? Ano 2009

As empresas utilizam produtos/serviços de pequenos fornecedores?

2%

98%

0% 25% 50% 75% 100%

Não

Sim

De forma geral as PMEs utilizam insumos importados;

A participação desses insumos nos custos do materiais é da ordem de 30%, o que revela um elevado nível de nacionalização dos seus produtos;

Diante disso, a desvalorização do dólar em relação a nossa moeda prejudica particularmente a competitividade dessas empresas;

As indústrias do setor utilizam pequenos fornecedores cuja avaliação é satisfatória, porém a metade dos usuários não está totalmente satisfeito com o atendimento;

4%

40%

56%

0% 20% 40% 60% 80%

Não

Sim, no mercado interno

Sim, no mercado interno e internacional

A empresa é competitiva ? Ano 2009

Excesso de regulamentações fiscais, trabalhistas, tributárias; Complexidade dessas regulamentações; Falta de mão de obra capacitada; Custo elevado de mão-de-obra; Leis trabalhistas ultrapassadas; Falta de flexibilidade da CLT; Burocracia estatal; Custo e manutenção de licenças; Dificuldades em acompanhar as sistemáticas alterações na

legislação das mais diversas ordens, especialmente: trabalhistas, tributárias;

Gestão de processos.

Falta de mão-de-obra qualificada; Dificuldade em prestar assistência técnica para produtos que são

exportados; Elevado custo de matérias primas no mercado interno; Acesso e recebimento de componentes importados; Automatização do processo produtivo; Falta de escala de produção; Acesso a tecnologias; Falta de linhas de crédito que incentivem a produção; Falta de previsibilidade de pedidos dos clientes; Dificuldade no relacionamento com os sindicatos (problema

indicado com muita veemência pelas empresas, inclusive sob o aspecto de hostilidade).

Dificuldade de acesso a tecnologia; Programas de financiamentos complexos; Dificuldade no acesso a normas técnicas dos países e

características técnicas; Falta de incentivos à inovação; Falta de pessoal qualificado; Obrigatoriedade de alocar recursos em Universidades e

Institutos para cumprir a exigência do PPB; Altos custos de certificação de produtos; Muita dependência à tecnologia externa; Dificuldade de acesso aos institutos de suporte a P&D; Burocracia do Governo; Custos para homologação e teste de produtos; Desenvolvimento de novos fornecedores.

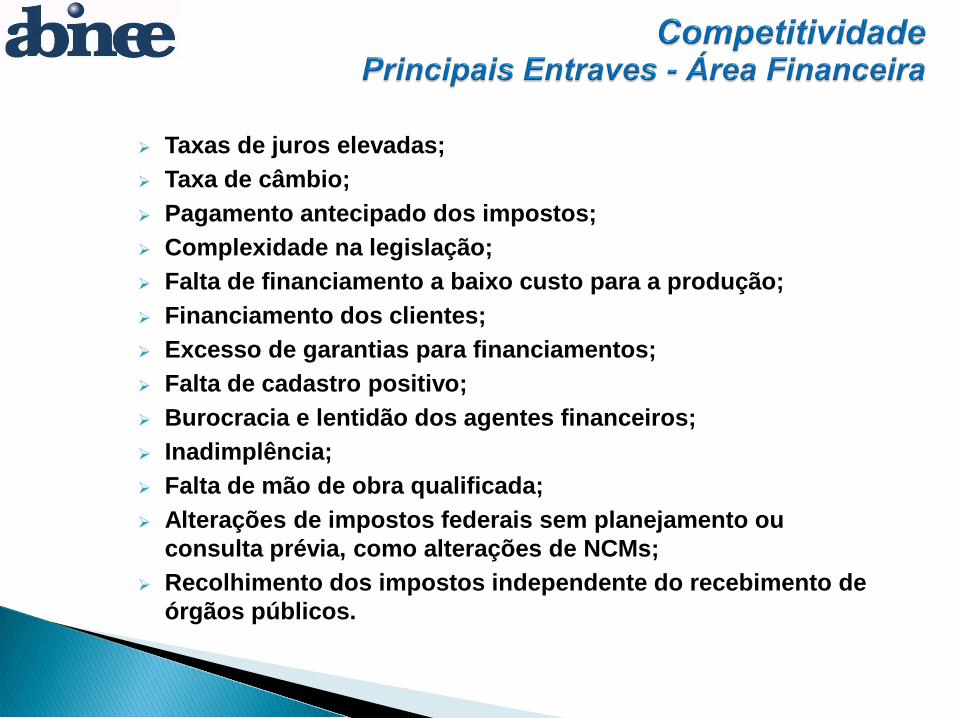

Taxas de juros elevadas; Taxa de câmbio; Pagamento antecipado dos impostos; Complexidade na legislação; Falta de financiamento a baixo custo para a produção; Financiamento dos clientes; Excesso de garantias para financiamentos; Falta de cadastro positivo; Burocracia e lentidão dos agentes financeiros; Inadimplência; Falta de mão de obra qualificada; Alterações de impostos federais sem planejamento ou

consulta prévia, como alterações de NCMs; Recolhimento dos impostos independente do recebimento de

órgãos públicos.

Complexidade na legislação; Grande número de tributos a serem administrados; Elevada carga tributária; Cobrança de impostos antecipados para fornecedores a Empresas

Estatais Federais; Difícil acesso a incentivos fiscais para empresa que investe em

P&D; Anistia fiscal sem contrapartida para regularidade tributária; Guerra fiscal; Substituição tributária de difícil administração; Prazos de recolhimentos dos impostos; Legislação retrógrada e ineficiente; Certidões; Mudança constante nos processos e na legislação; O Brasil tributa a produção e não o consumo penalizando o setor

produtivo.

Legislação trabalhista arcaica; Falta de um regulamento nacional para o meio-ambiente (é

diferente em cada Estado); Baixa qualificação da mão-de-obra; Sindicatos retrógrados, afugenta o emprego, colocando o

empregado contra o empregador, muitas vezes de forma truculenta;

Inflexibilidade dos sindicatos; Demora nas homologações de produtos e novas tecnologias; Exigências ambientais severas; Burocracia estatal.

Concorrência desleal com produtos importados; Falta de profissionais qualificados; Concorrência predatória com o mercado informal; Sistema de leilões eletrônicos injustos com os

fabricantes; Inadimplência; Concentração do varejo; Barreiras técnicas; Lei de licitações; Taxa de câmbio desfavorável.

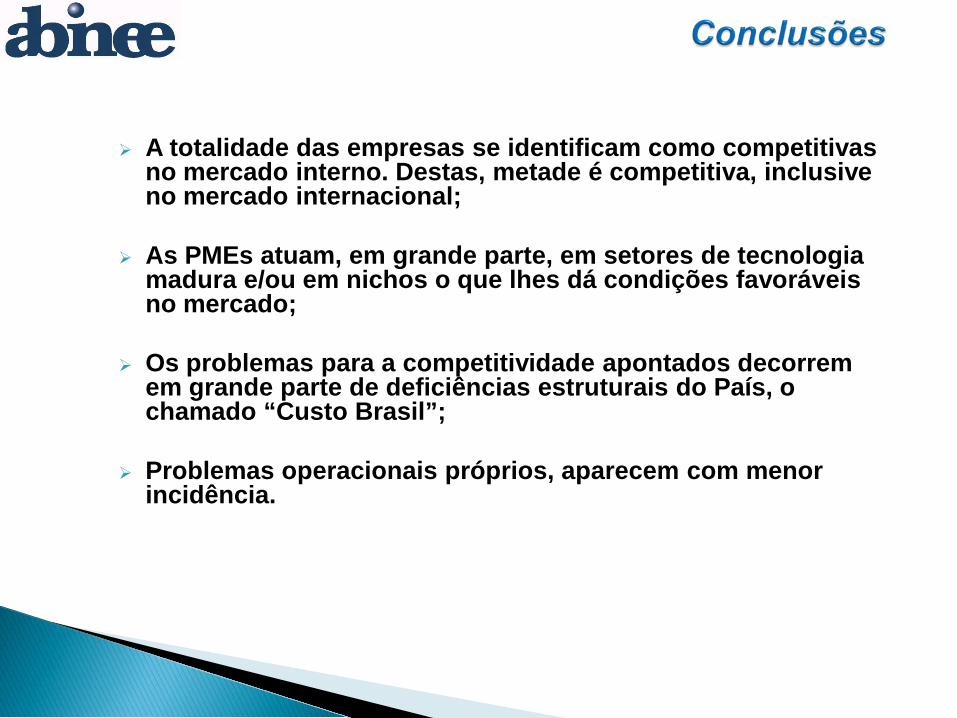

A totalidade das empresas se identificam como competitivas no mercado interno. Destas, metade é competitiva, inclusive no mercado internacional;

As PMEs atuam, em grande parte, em setores de tecnologia madura e/ou em nichos o que lhes dá condições favoráveis no mercado;

Os problemas para a competitividade apontados decorrem em grande parte de deficiências estruturais do País, o chamado “Custo Brasil”;

Problemas operacionais próprios, aparecem com menor incidência.

SEBRAE

Federações ou Centros

SENAI

ABINEE

71%

29%

Sim Não

67%

33%

Sim Não

49%51%

Sim Não

13%

87%

Sim Não

A empresa utiliza os serviços:

89%

70%

63%

86%

0% 50% 100%

Ano 2004

Ano 2006

Ano 2008

Ano 2010

SEBRAE

Porcentagem das Empresas que indicaram bom e ótimo

95%

61%

85%

77%

0% 50% 100%

Ano 2004

Ano 2006

Ano 2008

Ano 2010

76%

87%

90%

0% 50% 100%

Ano 2004

Ano 2006

Ano 2008

Ano 2010

89%

83%

81%

95%

0% 50% 100%

Ano 2004

Ano 2006

Ano 2008

Ano 2010

SENAI

Federações e Centrosdas Indústrias ABINEE

Não Disponível

62%38%

Sim Não

A empresa utiliza o Posto de Informações ABINEE/BNDES?

14%

8%

16%

62%

0% 20% 40% 60% 80%

Outros *

Tem direto acesso ao BNDES

Não tem necessidade

Não conhece

Motivos das empresas que não utilizam oPosto de Informações ABINEE/BNDES

100% das empresas que utilizaram os serviços do Posto de Informações ABINEE/BNDES tiveram resultado satisfatório

* Empresas que não tiveram oportunidade ainda, mas pretendem utilizar; empresas com receio da burocracia do BNDES; e empresas que tem acesso ao BNDES através do agente financeiro.

16%

84%

Sim Não

A empresa utiliza o site da ABINEE?

43%

0%

57%

0% 30% 60% 90%

Outros *

Não tem interesse

Não conhece

Motivos das empresas que nãoutilizam o site

0%0%

8%74%

18%

0% 30% 60% 90%

PéssimaRuim

RegularBoa

Ótima

Classificação do site

* Empresas que acham difícil a navegação do site; ou que não utilizam o site pois recebe as informações do setor por meio de Newsletter da ABINEE; ou empresas que não tem tempo para navegar no site da Entidade.

4%

96%

Sim Não

A empresa acompanha a Newsletterda ABINEE?

0%

0%

50%

50%

0% 25% 50% 75%

Não conhece

Não tem interesse

Outros *

Não recebe, mas gostaria de receber

Motivos das empresas que nãoacompanham a Newsletter

0%0%

12%69%

19%

0% 30% 60% 90%

PéssimaRuim

RegularBoa

Ótima

Classificação da Newsletter

* Empresas que não acompanham a Newsletter por falta de tempo.

www.abinee.org.br