anÁlise econÔmica de sistemas de gestÃo de …aplicativos.fipe.org.br/enaber/pdf/69.pdf ·...

TRANSCRIPT

1

ANÁLISE ECONÔMICA DE SISTEMAS DE GESTÃO DE RESÍDUOS

SÓLIDOS URBANOS: O CASO DA COLETA SELETIVA EM PALMAS-TO RESUMO

O objetivo principal desse estudo é analisar a viabilidade econômica da implantação de um sistema

de coleta seletiva no município de Palmas – TO, considerando as relações entre os custos

operacionais do sistema e os benefícios marginais gerados sob o ponto de vista do contribuinte.

Utiliza o Método de Valoração Contingente (MVC) para estimar os benefícios decorrentes dos

serviços prestados (valor de uso) através da disposição a pagar (DAP) pelos diferentes sistemas de

coleta. Apresenta os custos da coleta convencional, estima os custos da coleta seletiva. Conclui que

a variação econômica do bem estar do cidadão não seria compensado na eventual implantação do

sistema de coleta seletiva na cidade de Palmas/TO. Porém, a adoção do sistema de coleta seletiva

deve ter as variáveis econômicas apenas como um parâmetro para o processo decisório, também

levando em consideração as diversas externalidades positivas que o sistema trás para as gerações

atuais e futuras que não são imediatamente consideradas nas preferências e restrições orçamentárias

dos contribuintes no tempo presente.

Palavras-chave: Resíduos Sólidos Urbanos; Taxa de Coleta de Lixo; Método de Valoração

Contingente.

ECONOMIC ANALYSIS OF SYSTEMS OF URBAN SOLID WASTE

MANAGEMENT: THE CASE OF SELECTIVE COLLECTION IN PALMAS-

TO ABSTRACT

This paper analyzes the remuneration for systems urban solid waste administration through the tax

of garbage removal in Palmas, state of Tocantins, Brazil. It uses the Contingent Valuation Method

(CVM) to esteem the current benefits of the services rendered (use value) through the disposition to

pay (DTP) for the different collection systems. Meditates about the possibility of financial

maintenance of the current service and of costing of a system of selective collection of the garbage

with base in the dispositions to pay of the taxpayers. Concludes that the taxpayers are willing to pay

inferior values to the collected now by the service of conventional collection and that these values

are insufficient to maintain the services. Concludes that the economical variation of the good to be

of the citizen would not be compensated in the eventual implantation of the system of selective

collection in Palmas/TO.

Keywords: Urban Solid Waste; Tax of Removal of Garbage; Contingent Valuation Method

1. Introdução

O objetivo principal desse estudo é analisar a viabilidade econômica da implantação de um

sistema de coleta seletiva no município de Palmas – TO, considerando as relações entre os custos

operacionais do sistema e os benefícios marginais gerados sob o ponto de vista do contribuinte.

Nesse contexto, para essa pesquisa surgem os seguintes questionamentos: Qual seria a variação

econômica no bem estar dos cidadãos ocasionada pela adoção da coleta seletiva do lixo em Palmas -

TO? Esta variação de bem-estar seria compensada pela ampliação dos custos com a mudança para

a coleta seletiva?

Medir modificações sobre o bem-estar em virtude da melhoria de um serviço público ou

ambiental é sempre um desafio metodológico, porém com várias respostas no campo das

metodologias de valoração econômica. Particularmente, o Método de Valoração Contingente

(MVC) quando bem dimensionado em questões de pesquisa relevantes e bem-delimitadas

apresenta-se com uma boa alternativa para medição dos benefícios marginais de determinado ativo

2

ambiental ou bem público sobre o bem-estar dos consumidores (nesse caso contribuintes). Já em

relação à estimativa dos custos dos sistemas de coleta e tratamento de resíduos sólidos, cabe uma

boa escolha da metodologia de custos já amplamente difundida na análise microeconômica.

O objeto de estudo foi o município de Palmas/TO, com uma área de urbanização de 38.400

ha que poderá comportar uma população de cerca de dois milhões e meio de habitantes. A

população total do município de Palmas é de 179.707 hab., sendo 175.556 urbana e 4.151 rural, é a

capital com a terceira menor densidade demográfica, com 0,84 hab./hectare (IBGE, 2007). Uma dos

grandes problemas de planejamento urbano que a cidade enfrenta é a existência de grandes vazios

urbanos, o que encarece substancialmente a prestação de serviços públicos de qualquer natureza,

com particular atenção para aqueles relacionados ao urbanismo.

O trabalho divide-se em três tópicos complementares, o primeiro busca procedimentos para

a medição dos benefícios sobre o bem-estar com os sistemas de coleta de resíduos sólidos sob o

ponto de vista dos contribuintes, o segundo relaciona-se com a estimativa dos custos dos sistemas

de coleta e o terceiro com a comparação entre os custos marginais e os benefícios marginais da

implantação do sistema de coleta seletiva e sua conseqüente análise da viabilidade econômica da

implantação.

2 – METODOLOGIA

2.1 A estimativa dos benefícios marginais com os sistemas de coleta de resíduos sólidos

Para se captar as disposições a pagar da população por diferentes sistemas de coleta e

destinação de resíduos sólidos urbanos, foi utilizado o Método de Valoração Contingente (MVC),

comumente utilizado para valoração de ativos ambientais e bens públicos conforme Nogueira e

Faria (1998), Alier e Jusmet (2001) e Motta (1998).

Os procedimentos para aplicação deste método seguiram as recomendações dadas por

Motta (1998). Neste trabalho o Método de Valoração Contingente (MVC) utilizou questionários

como instrumento de pesquisa que permitiram revelar as preferências dos contribuintes para então

captar suas Disposições a Pagar (DAP) pelo uso da coleta seletiva de lixo. (ALIER e JUSMET,

2001). O questionário contou com quesitos distribuídos entre questões fechadas dicotômicas, sendo

uma escalar e questões abertas, sendo três dependentes.

O objeto valorado foi a coleta de resíduos sólidos urbanos (RSU) em Palmas-TO, tal como

é prestado atualmente e na forma de coleta seletiva, porta a porta. Para melhor entendimento do

entrevistado sobre cada objeto, foram apresentados o cenário atual dos serviços e um cenário

ambientalmente mais favorável, respectivamente. (NOGUEIRA e FARIA, 1998). Optou-se pela

Disposição a Pagar (DAP) para medir-se uma variação positiva de disponibilidade. A forma de

eliciação do valor foi feita de maneira aberta (open-ended), ou seja, perguntou-se de forma livre

qual a disposição a pagar. Esta forma de pergunta produz uma variável contínua de lances e o valor

esperado da DAP é obtido pela sua média. Esta forma foi adotada com o objetivo de se evitar o viés

do ponto inicial, presente em formas de eliciação feitas por lances (bidding games);

Para instrumento de pagamento, manteve-se o veículo já utilizado pela prefeitura de

Palmas-TO, que é a Taxa de Remoção de Lixo (TRL), por já ser conhecida e também por ser objeto

de estudo. Optou-se por entrevistas domiciliares de forma pessoal. Após definida a forma, iniciou-

se o levantamento de informações propriamente dito através da aplicação de questionários, que foi

realizada entre os meses de dezembro de 2006 a julho de 2007.

Para captar as disposições a pagar, foi considerada a descrição do cenário atual, a descrição

hipotética de um cenário ambiental, social e economicamente positivo além da inclusão de itens

para coleta de informações que possibilitassem o relacionamento da Disposição a Pagar (DAP) com

características sócio-econômicas dos indivíduos e características demográficas como renda, grau de

escolaridade, idade e gênero.

3

Para desenho da amostra, utilizou-se a técnica de amostragem aleatória simples que foi

estimada com 4,00% de erro relativo e 95,00% (z=1,96) de nível de confiança. Para obtenção do

tamanho da amostra, utilizou-se o universo (N) de 40.435 unidades imobiliárias residenciais

edificadas a partir do seguinte critério:

o

o

nN

nNn

(01)

Onde;

N = Tamanho da população = 40.435 (unidades imobiliárias edificadas)

E0 = Erro amostral tolerável = 4,00% (0,04)

n0 = Primeira aproximação do tamanho da amostra: 0,00390625

=> 1/(0,04)2 = 625

n = Tamanho da amostra = 615

(BARBETTA, 2002).

Os imóveis residenciais representam 89,59% dos imóveis (52.984) e os não residenciais

10,41% (6.160). Essas duas grandes categorias de uso dos imóveis foram representadas por 569 e

52 amostras respectivamente, num total de 621 questionários aplicados1.

Utilizada apenas com o intuito de realizar ajustes nos questionários, foi realizada uma

pesquisa piloto (pré-reste) com vinte indivíduos em locais distintos antes da confecção do

questionário definitivo.

Para controle de amostra e pesquisa final, optou-se pela pesquisa apenas em unidades

imobiliárias edificadas pela facilidade de se encontrar seus proprietários ou responsáveis no local. A

pesquisa considerando-se os imóveis não edificados mostrou-se inviável devido ao fato de a

Prefeitura de Palmas não possuir o endereço de todos os proprietários em sua base de dados, sendo

que o principal motivo de sua não utilização deve-se ao fato de que a taxa em questão somente é

cobrada dos imóveis edificados.

Após a coleta e digitação de todos os questionários e com o intuito de dar consistência aos

dados coletados, foram realizados os testes estatísticos utilizando-se o programa SPSS (Statistical

Package for the Social Sciences) para aprimoramento e determinação do modelo econométrico

definitivo.

Conforme Motta (1998), no caso de um experimento baseado em eliciação aberta, o valor

médio é obtido diretamente com a utilização de técnicas econométricas de regressão para validar o

resultado. Uma curva de lances livres pode ser estimada para investigar as determinantes das

disposições a pagar (DAP). Normalmente, esta curva correlacionará os lances (DAP) como uma

função de um coeficiente linear (Qij), da renda (Ri), fatores sociais como educação (Ei) e outras

variáveis explicativas (Xi), sendo que um parâmetro da qualidade ambiental do lugar (Aj), poderia

ser incluído.

1Visando assegurar a homogeneidade e efetiva representatividade da amostra, as unidades imobiliárias foram selecionadas de forma

probabilística aleatória simples através de seleção de registros válidos dentro da base de dados cedida pela Prefeitura de Palmas. Os

códigos de imóveis foram vinculados à geração de número aleatório através de programa de computador desenvolvido através do

MS-Visual Basic 6 baseado em sua função interna “randomize”, que gera números randômicos. Para se evitar a repetição de imóvel

já incluído na amostra, a amostragem foi feita sem reposição, ou seja, os códigos de imóveis selecionados não foram mais

considerados nas consultas subseqüentes. Optou-se por este método de seleção das amostras aleatórias dadas a quantidade de

registros, visando-se agilidade no processo. Para amostras menores, tabelas com números aleatórios ou sorteio seriam mais

indicados.

4

),,,,( jiiijI AXERQifDAP (02)

Inicialmente, seriam incluídas nos dois modelos (DAP Coleta Seletiva e DAP Coleta

Convencional), quatro variáveis que pudessem explicar a disposição a pagar pela coleta seletiva do

lixo. Foram incluídas, idade (I), sexo (S), tempo de estudo em anos (E) e renda familiar mensal (R).

Para verificação da relação funcional entre a variável aleatória dependente “DAP pela coleta

seletiva do lixo” (Y) e estas variáveis independentes, foram estimados modelos econométricos

utilizando-se as formas: funcional linear – “Lin-lin”; funcional na variável endógena e logarítmica

nas variáveis exógenas – “Lin-log”; funcional logarítmica na variável endógena e nas exógenas –

“Log-log” e forma logarítmica na variável endógena e linear nas exógenas – “Log-lin”, sendo que o

Modelo Logarítmico (Log-lin) foi o que melhor se ajustou aos propósitos.

Durante a análise dos modelos, percebeu-se que apenas as variáveis independentes renda

mensal (R) e tempo de estudo (E) eram significativos do ponto de vista estatísticos, então se optou

por retirar as variáveis sexo (S) e idade (I) do modelo, que então foi escrito da seguinte maneira:

ln Yi = β0 + β1Ri + β2Ei (03)

Onde ln = logaritmo natural à base e = 2,71828

ii ER

i eY 210

(04)

Através da análise gráfica da plotagem dos resíduos pode-se observar que os resíduos

(erros), apresentaram distribuição normal. A fim de verificar se alguma das variáveis independentes

poderia ou não influenciar a variável dependente, ou seja, se pelo menos um dos coeficientes de

determinação na população é diferente de zero, formulou-se a seguinte hipótese:

H0: β1 = β2 = ... = βn = 0

H1: i: βi ≠ 0 (i = 1,..., n) (existe pelo menos um i tal que βi é diferente de zero)

A estatística de teste utilizada foi:

QME

QMR

pnSQR

pSQRF

)1/(

/

(05)

Onde:

QMR = Quadrados médios da regressão

QME = Quadrados médios dos erros (resíduos)

F possui distribuição F-Snedecor com p e (n – p – 1) graus de liberdade, sendo p o

número de variáveis independentes no modelo.

Foi feita análise de multicolinearidade que é realizada utilizando-se o seguinte termo,

sendo menor que 5 (cinco), garante a não colinariedade do modelo e sua respectiva consistência

inferencial:

VIFi = 1/(1 – R2

i) (06)

A partir da mediana (ou média) da DAPM, o valor econômico para cada tipo de coleta, ou

seja, a projeção anual foi obtida pela multiplicação destas médias pela quantidade de unidades

imobiliárias aptas a receber o serviço de coleta e destinação de lixo, tendo como base os

quantitativos atuais.

DAPTotal = DAPM * QtdImoveis (07)

Onde:

DAPTotal = Disposição total a pagar

DAPM = Disposição a pagar média

QtdImoveis = Quantidade de imóveis aptos a receber os serviços

5

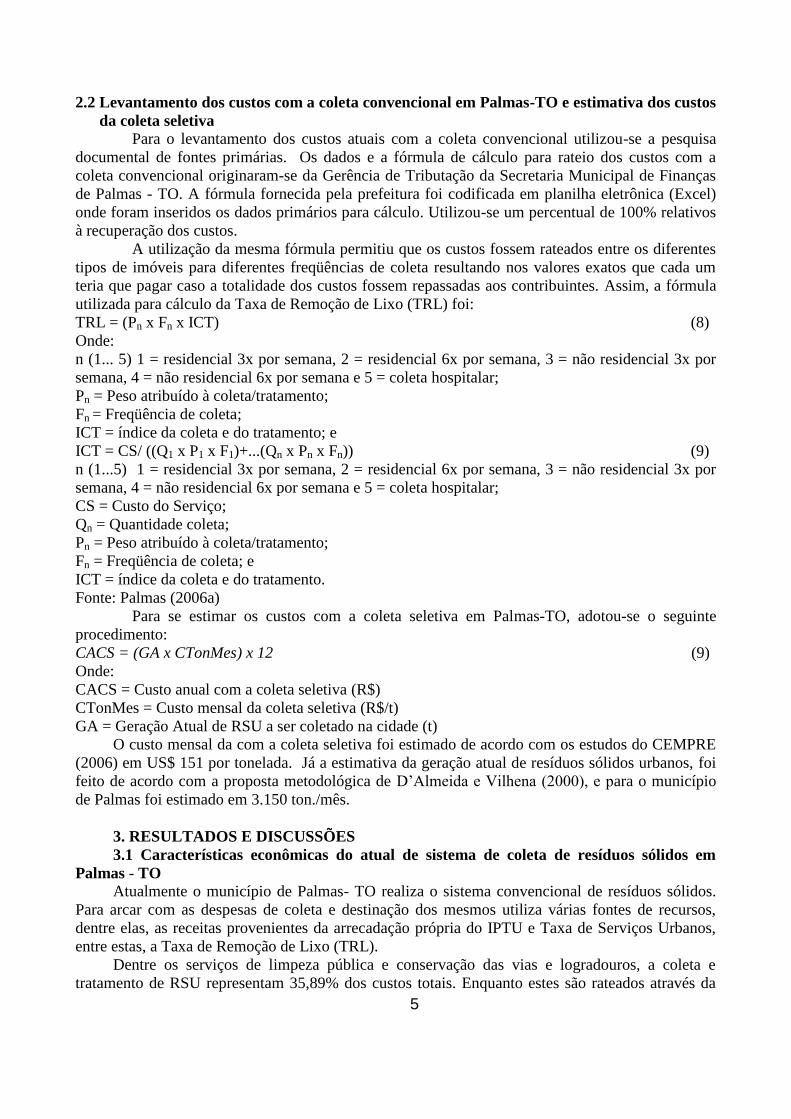

2.2 Levantamento dos custos com a coleta convencional em Palmas-TO e estimativa dos custos

da coleta seletiva

Para o levantamento dos custos atuais com a coleta convencional utilizou-se a pesquisa

documental de fontes primárias. Os dados e a fórmula de cálculo para rateio dos custos com a

coleta convencional originaram-se da Gerência de Tributação da Secretaria Municipal de Finanças

de Palmas - TO. A fórmula fornecida pela prefeitura foi codificada em planilha eletrônica (Excel)

onde foram inseridos os dados primários para cálculo. Utilizou-se um percentual de 100% relativos

à recuperação dos custos.

A utilização da mesma fórmula permitiu que os custos fossem rateados entre os diferentes

tipos de imóveis para diferentes freqüências de coleta resultando nos valores exatos que cada um

teria que pagar caso a totalidade dos custos fossem repassadas aos contribuintes. Assim, a fórmula

utilizada para cálculo da Taxa de Remoção de Lixo (TRL) foi:

TRL = (Pn x Fn x ICT) (8)

Onde:

n (1... 5) 1 = residencial 3x por semana, 2 = residencial 6x por semana, 3 = não residencial 3x por

semana, 4 = não residencial 6x por semana e 5 = coleta hospitalar;

Pn = Peso atribuído à coleta/tratamento;

Fn = Freqüência de coleta;

ICT = índice da coleta e do tratamento; e

ICT = CS/ ((Q1 x P1 x F1)+...(Qn x Pn x Fn)) (9)

n (1...5) 1 = residencial 3x por semana, 2 = residencial 6x por semana, 3 = não residencial 3x por

semana, 4 = não residencial 6x por semana e 5 = coleta hospitalar;

CS = Custo do Serviço;

Qn = Quantidade coleta;

Pn = Peso atribuído à coleta/tratamento;

Fn = Freqüência de coleta; e

ICT = índice da coleta e do tratamento.

Fonte: Palmas (2006a)

Para se estimar os custos com a coleta seletiva em Palmas-TO, adotou-se o seguinte

procedimento:

CACS = (GA x CTonMes) x 12

Onde:

CACS = Custo anual com a coleta seletiva (R$)

CTonMes = Custo mensal da coleta seletiva (R$/t)

GA = Geração Atual de RSU a ser coletado na cidade (t)

(9)

O custo mensal da com a coleta seletiva foi estimado de acordo com os estudos do CEMPRE

(2006) em US$ 151 por tonelada. Já a estimativa da geração atual de resíduos sólidos urbanos, foi

feito de acordo com a proposta metodológica de D’Almeida e Vilhena (2000), e para o município

de Palmas foi estimado em 3.150 ton./mês.

3. RESULTADOS E DISCUSSÕES

3.1 Características econômicas do atual de sistema de coleta de resíduos sólidos em

Palmas - TO

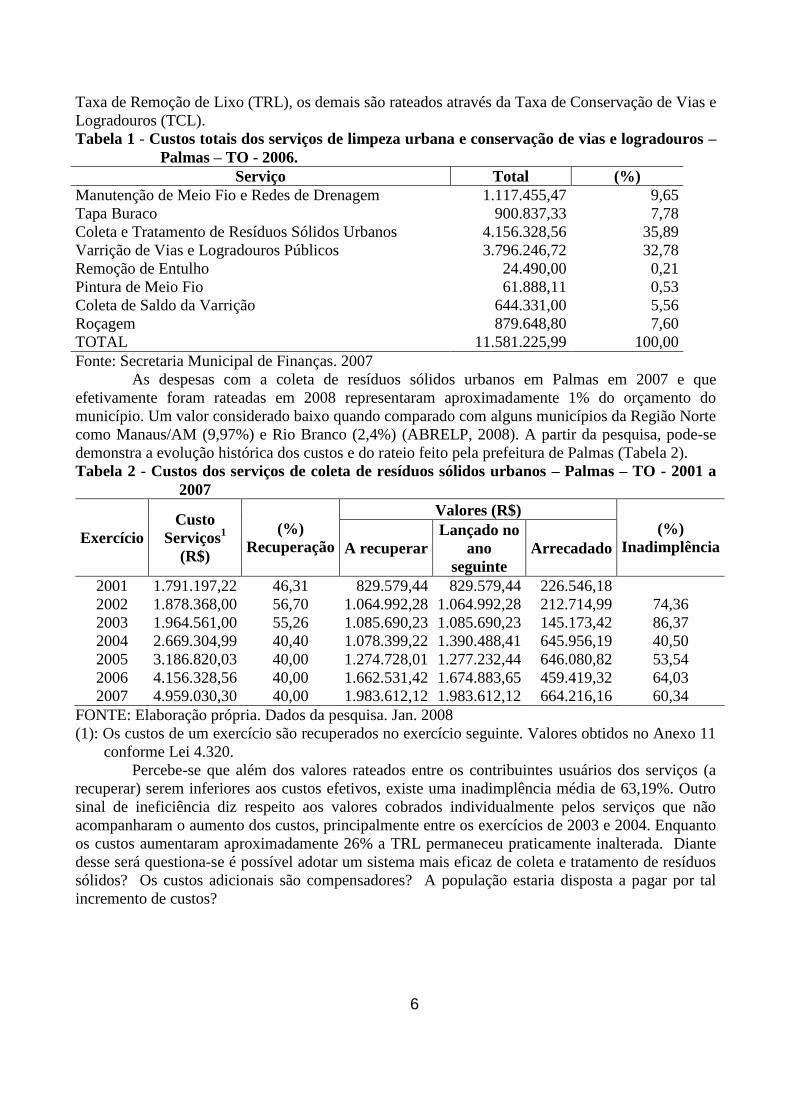

Atualmente o município de Palmas- TO realiza o sistema convencional de resíduos sólidos.

Para arcar com as despesas de coleta e destinação dos mesmos utiliza várias fontes de recursos,

dentre elas, as receitas provenientes da arrecadação própria do IPTU e Taxa de Serviços Urbanos,

entre estas, a Taxa de Remoção de Lixo (TRL).

Dentre os serviços de limpeza pública e conservação das vias e logradouros, a coleta e

tratamento de RSU representam 35,89% dos custos totais. Enquanto estes são rateados através da

6

Taxa de Remoção de Lixo (TRL), os demais são rateados através da Taxa de Conservação de Vias e

Logradouros (TCL).

Tabela 1 - Custos totais dos serviços de limpeza urbana e conservação de vias e logradouros –

Palmas – TO - 2006.

Serviço Total (%)

Manutenção de Meio Fio e Redes de Drenagem 1.117.455,47 9,65

Tapa Buraco 900.837,33 7,78

Coleta e Tratamento de Resíduos Sólidos Urbanos 4.156.328,56 35,89

Varrição de Vias e Logradouros Públicos 3.796.246,72 32,78

Remoção de Entulho 24.490,00 0,21

Pintura de Meio Fio 61.888,11 0,53

Coleta de Saldo da Varrição 644.331,00 5,56

Roçagem 879.648,80 7,60

TOTAL 11.581.225,99 100,00

Fonte: Secretaria Municipal de Finanças. 2007

As despesas com a coleta de resíduos sólidos urbanos em Palmas em 2007 e que

efetivamente foram rateadas em 2008 representaram aproximadamente 1% do orçamento do

município. Um valor considerado baixo quando comparado com alguns municípios da Região Norte

como Manaus/AM (9,97%) e Rio Branco (2,4%) (ABRELP, 2008). A partir da pesquisa, pode-se

demonstra a evolução histórica dos custos e do rateio feito pela prefeitura de Palmas (Tabela 2).

Tabela 2 - Custos dos serviços de coleta de resíduos sólidos urbanos – Palmas – TO - 2001 a

2007

Exercício

Custo

Serviços1

(R$)

(%)

Recuperação

Valores (R$)

(%)

Inadimplência A recuperar

Lançado no

ano

seguinte

Arrecadado

2001 1.791.197,22 46,31 829.579,44 829.579,44 226.546,18

2002 1.878.368,00 56,70 1.064.992,28 1.064.992,28 212.714,99 74,36

2003 1.964.561,00 55,26 1.085.690,23 1.085.690,23 145.173,42 86,37

2004 2.669.304,99 40,40 1.078.399,22 1.390.488,41 645.956,19 40,50

2005 3.186.820,03 40,00 1.274.728,01 1.277.232,44 646.080,82 53,54

2006 4.156.328,56 40,00 1.662.531,42 1.674.883,65 459.419,32 64,03

2007 4.959.030,30 40,00 1.983.612,12 1.983.612,12 664.216,16 60,34

FONTE: Elaboração própria. Dados da pesquisa. Jan. 2008

(1): Os custos de um exercício são recuperados no exercício seguinte. Valores obtidos no Anexo 11

conforme Lei 4.320.

Percebe-se que além dos valores rateados entre os contribuintes usuários dos serviços (a

recuperar) serem inferiores aos custos efetivos, existe uma inadimplência média de 63,19%. Outro

sinal de ineficiência diz respeito aos valores cobrados individualmente pelos serviços que não

acompanharam o aumento dos custos, principalmente entre os exercícios de 2003 e 2004. Enquanto

os custos aumentaram aproximadamente 26% a TRL permaneceu praticamente inalterada. Diante

desse será questiona-se é possível adotar um sistema mais eficaz de coleta e tratamento de resíduos

sólidos? Os custos adicionais são compensadores? A população estaria disposta a pagar por tal

incremento de custos?

7

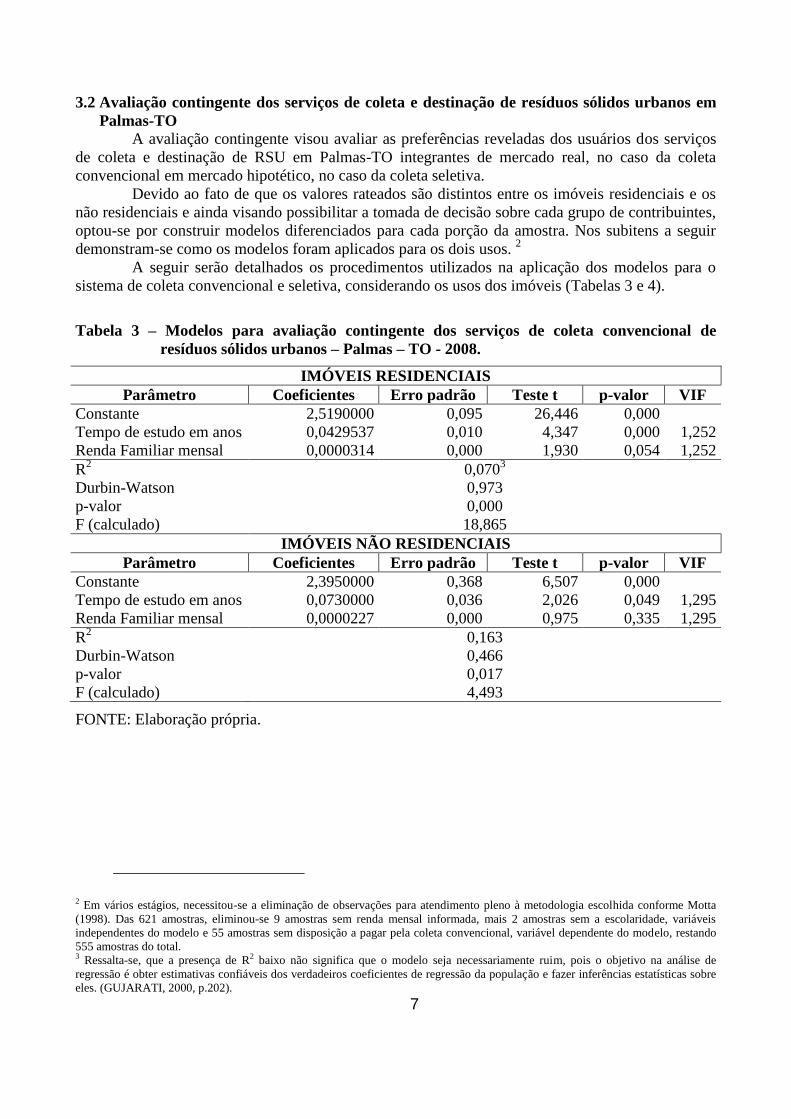

3.2 Avaliação contingente dos serviços de coleta e destinação de resíduos sólidos urbanos em

Palmas-TO

A avaliação contingente visou avaliar as preferências reveladas dos usuários dos serviços

de coleta e destinação de RSU em Palmas-TO integrantes de mercado real, no caso da coleta

convencional em mercado hipotético, no caso da coleta seletiva.

Devido ao fato de que os valores rateados são distintos entre os imóveis residenciais e os

não residenciais e ainda visando possibilitar a tomada de decisão sobre cada grupo de contribuintes,

optou-se por construir modelos diferenciados para cada porção da amostra. Nos subitens a seguir

demonstram-se como os modelos foram aplicados para os dois usos. 2

A seguir serão detalhados os procedimentos utilizados na aplicação dos modelos para o

sistema de coleta convencional e seletiva, considerando os usos dos imóveis (Tabelas 3 e 4).

Tabela 3 – Modelos para avaliação contingente dos serviços de coleta convencional de

resíduos sólidos urbanos – Palmas – TO - 2008.

IMÓVEIS RESIDENCIAIS

Parâmetro Coeficientes Erro padrão Teste t p-valor VIF

Constante 2,5190000 0,095 26,446 0,000

Tempo de estudo em anos 0,0429537 0,010 4,347 0,000 1,252

Renda Familiar mensal 0,0000314 0,000 1,930 0,054 1,252

R2 0,070

3

Durbin-Watson 0,973

p-valor 0,000

F (calculado) 18,865

IMÓVEIS NÃO RESIDENCIAIS

Parâmetro Coeficientes Erro padrão Teste t p-valor VIF

Constante 2,3950000 0,368 6,507 0,000

Tempo de estudo em anos 0,0730000 0,036 2,026 0,049 1,295

Renda Familiar mensal 0,0000227 0,000 0,975 0,335 1,295

R2 0,163

Durbin-Watson 0,466

p-valor 0,017

F (calculado) 4,493

FONTE: Elaboração própria.

2 Em vários estágios, necessitou-se a eliminação de observações para atendimento pleno à metodologia escolhida conforme Motta

(1998). Das 621 amostras, eliminou-se 9 amostras sem renda mensal informada, mais 2 amostras sem a escolaridade, variáveis

independentes do modelo e 55 amostras sem disposição a pagar pela coleta convencional, variável dependente do modelo, restando

555 amostras do total. 3 Ressalta-se, que a presença de R2 baixo não significa que o modelo seja necessariamente ruim, pois o objetivo na análise de

regressão é obter estimativas confiáveis dos verdadeiros coeficientes de regressão da população e fazer inferências estatísticas sobre

eles. (GUJARATI, 2000, p.202).

8

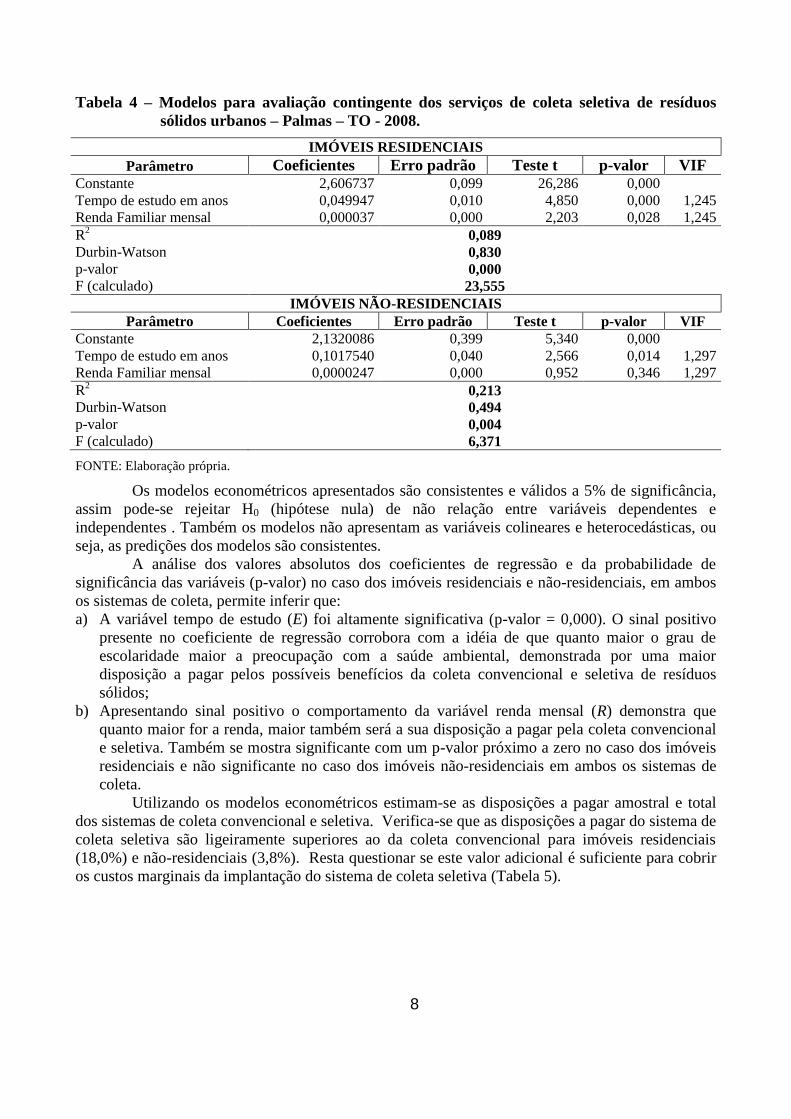

Tabela 4 – Modelos para avaliação contingente dos serviços de coleta seletiva de resíduos

sólidos urbanos – Palmas – TO - 2008.

IMÓVEIS RESIDENCIAIS

Parâmetro Coeficientes Erro padrão Teste t p-valor VIF Constante 2,606737 0,099 26,286 0,000

Tempo de estudo em anos 0,049947 0,010 4,850 0,000 1,245

Renda Familiar mensal 0,000037 0,000 2,203 0,028 1,245

R2 0,089

Durbin-Watson 0,830

p-valor 0,000

F (calculado) 23,555

IMÓVEIS NÃO-RESIDENCIAIS

Parâmetro Coeficientes Erro padrão Teste t p-valor VIF

Constante 2,1320086 0,399 5,340 0,000

Tempo de estudo em anos 0,1017540 0,040 2,566 0,014 1,297

Renda Familiar mensal 0,0000247 0,000 0,952 0,346 1,297

R2 0,213

Durbin-Watson 0,494

p-valor 0,004

F (calculado) 6,371

FONTE: Elaboração própria.

Os modelos econométricos apresentados são consistentes e válidos a 5% de significância,

assim pode-se rejeitar H0 (hipótese nula) de não relação entre variáveis dependentes e

independentes . Também os modelos não apresentam as variáveis colineares e heterocedásticas, ou

seja, as predições dos modelos são consistentes.

A análise dos valores absolutos dos coeficientes de regressão e da probabilidade de

significância das variáveis (p-valor) no caso dos imóveis residenciais e não-residenciais, em ambos

os sistemas de coleta, permite inferir que:

a) A variável tempo de estudo (E) foi altamente significativa (p-valor = 0,000). O sinal positivo

presente no coeficiente de regressão corrobora com a idéia de que quanto maior o grau de

escolaridade maior a preocupação com a saúde ambiental, demonstrada por uma maior

disposição a pagar pelos possíveis benefícios da coleta convencional e seletiva de resíduos

sólidos;

b) Apresentando sinal positivo o comportamento da variável renda mensal (R) demonstra que

quanto maior for a renda, maior também será a sua disposição a pagar pela coleta convencional

e seletiva. Também se mostra significante com um p-valor próximo a zero no caso dos imóveis

residenciais e não significante no caso dos imóveis não-residenciais em ambos os sistemas de

coleta.

Utilizando os modelos econométricos estimam-se as disposições a pagar amostral e total

dos sistemas de coleta convencional e seletiva. Verifica-se que as disposições a pagar do sistema de

coleta seletiva são ligeiramente superiores ao da coleta convencional para imóveis residenciais

(18,0%) e não-residenciais (3,8%). Resta questionar se este valor adicional é suficiente para cobrir

os custos marginais da implantação do sistema de coleta seletiva (Tabela 5).

9

Tabela 5 - Disposição a pagar pelos diferentes sistemas de coleta de resíduos sólidos urbanos –

Palmas - TO - 2008

Sistema de

coleta de

RSU

Uso do Imóvel

Residencial Não Residencial

DAPM

(R$) N° Imóveis

DAPTotal

(R$)

DAPM

(R$) N° Imóveis

DAPTotal

(R$)

Convencional 20,24 38.017 769.524,31 25,60 5.195 132.992,00

Seletiva 23,88 38.017 907.774,80 26,56 5.195 138.014,19

Variação de

bem-estar

(com adoção

da coleta

seletiva)

3,64 xxxxxx 138.250,49 0,96 xxxxxx 5.022,19

FONTE: Elaboração própria.

3.3 Estimativas dos custos com os sistemas de coleta

O custo com os serviços de coleta convencional em 2007 foi de R$ 4.959.030,30 para um

total de 38.017 imóveis residenciais e 5.102 imóveis não residenciais edificados. Como o município

adota como política a recuperação de apenas 40% dos custos, os valores efetivamente cobrados dos

contribuintes residenciais foi de R$ 1.445.687,27 e dos não residenciais foi de R$ 537.924,85 no

exercício fiscal de 2008. Se os custos fossem rateados, buscando-se recuperar 100% do montante

despendido, os valores a cobrar seriam R$ 3.666.467,88 dos contribuintes residenciais e dos não

residenciais seria de R$ 1.292.562,42 (Tabela 6).

Tabela 6 – Estimativa dos custos com a coleta convencional – Palmas – TO - 2008.

Uso atual do imóvel/freqüência

de coleta Qtd.

Peso Freq. Índice Valor Previsão de

(P) (F) (ICT) TRL

Lançamento R$

Residencial 3x por semana 37984 1 3 31,66 94,99 3.607.949,11

Residencial 6x por semana 33 1 6 31,66 189,97 6.269,08

Não residencial 3x por semana 3497 2 3 31,66 189,97 664.332,25

Não residencial 6x por semana 1605 2 6 31,66 379,94 609.810,27

Hospitalar 93 4 6 31,66 759,89 70.669,60

Totais 43212 4.959.030,30

FONTE: Elaboração própria.

Baseando-se na estimativa de coleta igual a 3.150 ton./mês ao custo de US$ 1514,

equivalentes a R$ 254,28 por tonelada, observou-se que o custo com a coleta seletiva em Palmas-

TO seria R$ 9.611.935,20. Caso este valor fosse rateado entre os contribuintes buscando-se

recuperar 100% do montante previsto, os valores a cobrar seriam R$ 7.106.601,40 dos contribuintes

residenciais e R$ 2.505.333,80 dos não residenciais (Tabela 7).

4 Cotação do dólar em 07/03/2008: R$ 1,684.

10

Tabela 7 – Estimativa dos custos com a coleta seletiva – Palmas – TO - 2008.

Uso atual do imóvel/freqüência

de coleta Qtd.

Peso Freq. Índice Valor Previsão de (P) (F) (ICT) TRL

Lançamento R$

Residencial 3x por semana 37984 1 3 61,37 184,11 6.993.176,27

Residencial 6x por semana 33 1 6 61,37 368,22 12.151,16

Não residencial 3x por semana 3497 2 3 61,37 368,22 1.287.654,67

Não residencial 6x por semana 1605 2 6 61,37 736,43 1.181.976,40

Hospitalar 93 4 6 61,37 1.472,87 136.976,70

Totais 43212 9.611.935,20

FONTE: Elaboração própria.

3.4 Análise da viabilidade econômica dos sistemas de coleta de resíduos sólidos

Organizando-se as informações obtidas, pôde-se fazer uma análise da viabilidade de

manutenção financeira do serviço de coleta e destinação de resíduos sólidos urbanos tal como é

feita hoje e da viabilidade de manutenção de um sistema de coleta seletiva em Palmas-TO

considerando seus custos e as disposições a pagar pelos serviços através da Taxa de Remoção do

Lixo (TRL).

Observou-se que tanto para o sistema de coleta convencional quanto para o sistema de

coleta seletiva, as disposições a pagar estão muito abaixo dos custos estimados para a prestação dos

serviços. Considerando a Disposição a Pagar (DAP) como medida do benefício, verifica-se que para

o sistema de coleta convencional a relação benefício-custo é igual a 0,182, ou seja, os benefícios

equivalem apenas 18,2% dos custos totais do sistema. Já para a coleta seletiva a relação benefício-

custo é igual a 0,109, ou seja, mesmo apresentando uma Disposição a Pagar (DAP) superior ao da

coleta convencional, é ainda mais insuficiente para custear uma possível adoção do sistema seletivo

de coleta de resíduos sólidos.

Tabela 8 – Benefícios e custos totais dos sistemas de coleta convencional e seletiva de resíduos

sólidos – Palmas - TO – 2008.

Sistema de coleta

de RSU

Uso atual do imóvel Total

Residencial Não Residencial

Custo (R$)

DAP (R$)

(Benefício) Custo (R$)

DAP (R$)

(Benefício) Custo (R$)

DAP (R$)

(Benefício)

Convencional

(A) 3.666.467,88 769.524,31 1.292.562,42 132.992,00 4.959.030,30 902.516,31

Seletiva (B) 7.106.601,40 907.774,80 2.505.333,80 138.014,19 9.611.935,20 1.045.788,99

Diferença (B - A) 3.440.133,52 138.250,49 1.212.771,38 5.022,19 4.652.904,90 143.272,68

FONTE: Elaboração própria.

Ao se distribuir os valores encontrados para os dois sistemas de coleta de resíduos sólidos

urbanos entre a população, reforça ainda mais o fato da população de Palmas – TO valorar os

benefícios bem abaixo dos seus reais custos. No caso da viabilidade da adoção da coleta seletiva

verifica-se que a população estaria disposta a pagar R$ 0,83 a mais pelo sistema, enquanto os custos

marginais por habitante são de R$ 26,25. Ou seja, somente considerando do ponto de vista

econômico, a adoção da coleta seletiva não apresenta nenhuma condição de viabilidade.

11

Gráfico 1 – Benefícios e custos per capita dos sistemas de coleta convencional e seletiva de

resíduos sólidos – Palmas - TO – 2008.

28,25

5,13

54,75

5,96

0

10

20

30

40

50

60

Custos per capita Benefícios per capita (DAP)

R$/Ano

Convencional

Seletiva

FONTE: Elaboração própria

Entretanto, a questão pode ser feita de outra forma: o poder público municipal esta

disposto (e pode) pagar R$ 2,18 mensais adicionais por habitante para adoção da coleta seletiva?

Ou seja, em um cenário de baixa conscientização ou até mesmo desconhecimento da importância da

coleta seletiva o poder público pode simplesmente adotar a prática mais sustentável de gestão

urbana, mesmo a população não valorando o serviço de forma tão direta assim aos seus níveis de

bem-estar. É uma decisão mais política que econômica, porém de relevância para a saúde e

longevidade da própria população.

Ademais, a baixa disposição a pagar, tanto pelo sistema convencional quanto por um

possível sistema de coleta seletiva, corrobora com a idéia de que a educação é fator primordial

quando o assunto é meio ambiente, pois os indivíduos com maior tempo de estudo se mostraram

mais dispostos em financiar um meio ambiente melhor.

4. CONCLUSÕES

A importância do aprimoramento dos sistemas de coleta de resíduos sólidos é

imprescindível do ponto de vista da sustentabilidade ambiental, porém um antigo dilema

permanece: que pagará por isso? No Brasil, há uma indicação da Política Nacional de Resíduos

Sólidos e da Lei de Saneamento que os municípios devem buscar mecanismos gerenciais e

econômicos que assegurem a recuperação dos custos dos serviços prestados como forma de garantir

sua sustentabilidade operacional e financeira.

Porém, a realidade se apresenta com várias dificuldades com relação à manutenção e

aperfeiçoamento dos sistemas de coleta e tratamento de resíduos sólido. No caso de Palmas – TO,

por exemplo existe uma grande resistência por parte da população no pagamento da Taxa de

Remoção do Lixo (TRL), que segue intuitivamente o princípio do poluidor pagador. Além dessa

taxa cobrir somente 40% dos custos operacionais do atual sistema de coleta e tratamento, o

município convive com elevadas taxas de inadimplência.

Com relação à adoção sistema de coleta seletiva no município de Palmas – TO se for

observar tão somente a relação entre os benefícios percebidos pelos contribuintes e os custos

adicionais com a implantação do sistema, existe uma plena inviabilidade econômica para a adoção

do sistema mais sustentável de coleta e destinação de resíduos sólidos.

12

No caso da coleta seletiva, a DAP média se mostrou maior do que a da coleta

convencional; R$ 23,88 e R$ 26,56 para a coleta em imóveis residenciais e não residenciais

respectivamente, mostrando uma relativa boa vontade por parte dos entrevistados em colaborar com

a implantação de um serviço ambientalmente menos agressivo. Essa melhor disposição em

colaborar, concentra-se nos contribuintes com maior renda e principalmente com maior grau de

instrução conforme demonstrou a análise do modelo de regressão. O valor anual total conforme essa

disposição a pagar é de R$ 1.045.788,99, montante bem inferior aos R$ 9.611.935,20 estimados

para custear um sistema de coleta seletiva em Palmas-TO.

Porém, o poder público municipal deve considerar outros fatores na adoção de práticas

urbanas mais sustentáveis, desde que suas condições orçamentárias permitam. Observar, como os

contribuintes se relacionam com as mudanças na política urbana (no caso a gestão de resíduos

sólidos) é relevante muito mais como um indicador econômico e ambiental, do que algo que deva

determinar a adoção ou de determinada ação governamental. Ou seja, é importante que o governo

municipal observe sim os custos marginais com a adoção da coleta seletiva e também como os

contribuintes estão reagindo economicamente naquele momento com relação sua disposição a

pagar, porém a decisão deve levar em conta as diversas externalidades positivas que o sistema de

coleta seletiva pode gerar para a atual geração (saúde, geração de renda) e para as gerações futuras

(melhoria sistêmica no ambiente) que não é de alcance tão imediato as funções utilidade dos

contribuintes.

5 – REFERÊNCIAS BIBLIOGRÁFICAS

ABRELP. Panorama dos Resíduos Sólidos no Brasil - 2007, São Paulo, 27 fev. 2008. Disponível

em: < http://www.abrelpe.org.br >. Acesso em: 01 mar. 2008.

ALIER, Joan Martinez. JUSMET, Jordi Roca. Economia Ecologica y Politica Ambiental. 2ª ed.z

México: FCE, 2001. p 102-275.

BARBETTA, Pedro Alberto. Estatística Aplicada às Ciências Sociais. 5ª ed. Santa Catarina:

UFSC, 2002.

CALDERONI, Sabetai. Os bilhões perdidos no lixo. 4ª. ed. São Paulo: Humanitas Editora, 2003.

CEMPRE. Ciclosoft. In: Compromisso empresarial para a reciclagem. Cempre Ciclosoft, 2006.

Disponível em: < http://www.cempre.org.br/ciclosoft_2006.php> Acesso em: 15 out. 2007.

D’ALMEIDA, Maria Luiza Otero. VILHENA, André (Org.). Lixo municipal: manual de

gerenciamento integrado. 2. ed. São Paulo: IPT, 2000. 370 p.

GIL, Antônio Carlos. Métodos e Técnicas de Pesquisa Social. 5ª ed. São Paulo: Atlas, 1999.

GUJARATI, Damodar N. Econometria Básica. 3ª. ed. São Paulo: McGraw-Hill, 2000.

INSTITUTO BRASILEIRO DE GEOGRAFIA E ESTATISTICA.

População_2007_DOU_05_10_2007.xls. 2007. Disponível em:

<http://www.ibge.gov.br/home/estatistica/populacao/contagem2007/>. Acesso em: 05 out. 2007.

MARCONI, Marina de Andrade, LAKATOS, Eva Maria. Técnicas de pesquisa: planejamento e

execução de pesquisas, amostragens e técnicas de pesquisas, elaboração, análise e

interpretação de dados. 6ª ed. São Paulo: Atlas, 2006.

MAROCO, João. Análise Estatística – Com utilização do SPSS. 2ª ed. Portugal: Edições Sílabo,

2003.

13

MOTTA, Ronaldo S. Manual para Valoração Econômica de Recursos Ambientais. Brasília,

Ministério do Meio Ambiente, dos Recursos Hídricos e da Amazônia Legal, 1998.

NOGUEIRA, Jorge Madeira; FARIA, Ricardo Coelho. Método de Valoração Contingente:

Aspectos Teóricos e Testes Empíricos. Caderno de Pesquisas em Desenvolvimento Agrícola e

Economia do Meio Ambiente, nº 04. Departamento de Economia, Universidade de Brasília,

NEPAMA, Brasília, 22p. 1998.

PALMAS. Agência de Serviços Públicos. ROTAS.XLS: Planilha eletrônica. Palmas, 2008a. 1

Disquete. Microsoft Excel.

PALMAS. Coordenação Geral de Compras. CONCORRENCIA LIMPEZA PUBLICA

PALMAS.DOC: Documento texto. Palmas, 2008b. 1 Disquete. Microsoft Word.

PALMAS. Diretoria de Administração Tributária. INFORMAÇÃO TRL.DOC: Documento texto.

Palmas, 2006a. 1 Disquete. Microsoft Word.

PALMAS. Diretoria de Administração Tributária. TAXA DE LIXO.XLS: Documento texto. Palmas,

2008c. 1 Disquete. Microsoft Excel.

PALMAS. Gerência de Informações Econômicas e Fiscais da Secretaria Municipal de Finanças.

BCI.DAT: base de dados do cadastro técnico municipal. Palmas, 2007. 1 CD-ROM. Arquivo

texto puro.

PNUD. Atlas do desenvolvimento humano no Brasil. Versão 1.0.0: PNUD, IPEA, FJP, IBGE,

2003. CD-ROM

RODRIGUES, Waldecy. Palmas 2020: plano de desenvolvimento econômico. Palmas: Prefeitura

Municipal – Secretaria do Desenvolvimento Econômico, 2008.

SEPLAN/TO. Perfil Sócio-Econômico: Região Administrativa IX. In: SECRETARIA DO

PLANEJAMENTO E MEIO AMBIENTE (SEPLAN). Palmas.pdf. Palmas, Tocantins. __ 2004.

Disponível em: <http://www.seplan.to.gov.br/site/desenvolvimento/dpi/perfil/>. Acesso em: 10 out.

2007.

SISINNO, Cristina Lucia Silveira. OLIVEIRA, Rosália Maria. (Org.) Resíduos sólidos, ambiente

e saúde. Rio de Janeiro: Editora Fiocruz, 2000.