anÁlise de viabilidade econÔmica do emprego de … · dispensaram sua atenção para que este...

TRANSCRIPT

JEANE REGINA DA SILVA

ANÁLISE DE VIABILIDADE ECONÔMICA DO EMPREGO DE

COMPÓSITOS DE PVC REFORÇADO COM FIBRA DE BANANEIRA

JOINVILLE – SC

2008

UNIVERSIDADE DO ESTADO DE SANTA CATARINA – UDESC

CENTRO DE CIÊNCIAS TECNOLÓGICAS

DEPARTAMENTO DE ENGENHARIA DE PRODUÇÃO E SISTEMAS

JEANE REGINA DA SILVA

ANÁLISE DE VIABILIDADE ECONÔMICA DO EMPREGO DE

COMPÓSITOS DE PVC REFORÇADO COM FIBRA DE BANANEIRA

Trabalho de Graduação apresentado ao Curso de Engenharia de Produção e Sistemas como requisito para a obtenção do título de Bacharel em Engenharia de Produção e Sistemas. Orientador: Profº Dr. Régis Kovacs Scalice

JOINVILLE – SC

2008

JEANE REGINA DA SILVA

ANÁLISE DE VIABILIDADE ECONÔMICA DO EMPREGO DE

COMPÓSITOS DE PVC REFORÇADO COM FIBRA DE BANANEIRA

Trabalho de Graduação aprovado como requisito parcial para obtenção do título de

Engenheira de Produção e Sistemas, no Curso de Graduação em Engenharia de Produção e

Sistemas da Universidade do Estado de Santa Catarina.

Banca Examinadora:

Orientador: ________________________________________________________ Professor Régis Kovacs Scalice, Dr. Membro 01: ________________________________________________________

Professor Lírio Nesi Filho, Dr. Membro 02: ________________________________________________________

Professor Valdésio Benevenutti, Msc.

Joinville, 13 de novembro de 2008.

AGRADECIMENTOS

Tenho muito a agradecer, principalmente a Deus pela oportunidade da vida.

Ao meu filho, Douglas Mateus da Silva Regueira, por estar sempre comigo, demonstrar seu

carinho, ser paciente e ser a razão de meu empenho.

Aos meus pais, pela paciência e por acreditarem em mim.

À minha família pelo apoio.

Ao Dr. Profº Régis Kovacs Scalice pelo interesse e dedicação com que orientou este trabalho.

À Dra. Profª Daniela Becker e ao Dr. Profº Lírio Nesi Filho pela paciência, colaboração,

interesse.

Aos meus amigos de longa data e mesmo os recentes que me ajudaram, apoiaram e

dispensaram sua atenção para que este trabalho se realizasse, em especial às minhas amigas

Dreice e Vanessa que estavam ao meu lado, assim como eu estive no delas para lutarmos

pelos nossos sonhos.

JEANE REGINA DA SILVA

ANÁLISE DE VIABILIDADE ECONÔMICA DO EMPREGO DE

COMPÓSITOS DE PVC REFORÇADO COM FIBRA DE BANANEIRA

Este trabalho aborda a questões de viabilidade econômica de produtos, mais especificamente da utilização de um compósito feito a partir de polímero e fibra natural na fabricação de forros utilizados na construção civil. A pesquisa caracteriza-se como aplicada, exploratória e bibliográfica. O PVC é um polímero muito versátil, utilizado nas mais diversas áreas e suas propriedades mecânicas, físicas e químicas podem ser melhoradas com aditivos. Pode formar compósitos com fibras naturais, como pó de madeira e fibra de bananeira. A fibra de bananeira retirada do pseudocaule da bananeira é facilmente encontrada na região norte de Santa Catarina e como reforço em compósito com o PVC melhora algumas de suas propriedades como aumento da resistência à tração, discreta redução no alongamento na ruptura e aumento na resistência ao impacto e redução no peso específico do compósito. Escolheu-se como produto de referência para utilização do compósito, o forro utilizado na construção civil. Para a fabricação de perfis rígidos, como o forro utiliza-se o método de extrusão. Os dados referentes aos custos de produção foram coletados através de pesquisa direta com os fornecedores de materiais, maquinário e serviços. Os dados técnicos das propriedades do compósito PVC/Fibra de bananeira foram coletados do estudo de viabilidade técnica de Balzer et al. (2007). Para saber o custo de produção desse produto calcularam-se os custos referentes à matéria prima, mão de obra direta e custos indiretos de fabricação, resultando no custo de produção. Com base neste valor calculou-se o VPL, TIR e Payback do investimento. O VPL resultou positivo, a TIR apresentou elevada rentabilidade e o Payback ficou dentro do aceitável. Através dessa análise constatou-se que essa utilização comercial do compósito é viável economicamente.

Palavras-chave: Compósito. Fibra de bananeira. Custo de produção. Viabilidade econômica.

SUMÁRIO

1. INTRODUÇÃO...................................................................................................................11

1.1 TEMA E DEFINIÇÃO DO PROBLEMA ...................................................................11

1.2 OBJETIVOS GERAIS E ESPECÍFICOS.....................................................................11 1.2.1 Objetivo geral................................................................................................................11 1.2.2 Objetivos específicos....................................................................................................12

1.3 JUSTIFICATIVA..........................................................................................................12

1.4 DELIMITAÇÃO DO TRABALHO..............................................................................14

1.5 ESTRUTURA DO TRABALHO..................................................................................14

2. FUNDAMENTAÇÃO TEÓRICA.....................................................................................16

2.1 COMPÓSITOS DE PVC....................................................................................................16 2.1.1 Compósito de PVC/Pó de madeira...................................................................................19 2.1.2 Compósito PVC/Fibra de bananeira ...............................................................................21 2.2 MÉTODOS DE PRECIFICAÇÃO.....................................................................................25 2.2.1 Custo pré-determinado.....................................................................................................25 2.2.2 Custo histórico.................................................................................................................26 2.2.3 Custo variável..................................................................................................................27 2.2.4 Custo fixo.........................................................................................................................28 2.2.5 Custo de oportunidade.....................................................................................................28 2.2.6 Custo de produção............................................................................................................29 2.2.6.1 Definição de matéria-prima..........................................................................................29 2.2.6.2 Definição de mão-de-obra.............................................................................................29 2.2.6.3 Custos indiretos de produção........................................................................................30 2.2.7 Critério de custeio por absorção.......................................................................................30 2.3 MÉTODOS DE ANÁLISE DE VIABILIDADE................................................................31 2.3.1 Taxa interna de retorno....................................................................................................32 2.3.2 Valor presente líquido .....................................................................................................33 2.3.3 Payback............................................................................................................................34

3. METODOLOGIA...............................................................................................................36

3.1 CARACTERIZAÇÃO DA PESQUISA.............................................................................36

3.2 PROCEDIMENTOS DO ESTUDO....................................................................................36

4. APRESENTAÇÃO E ANÁLISE DOS RESULTADOS..................................................39

4.1 APRESENTAÇÃO.............................................................................................................39

4.2 ANÁLISE DOS RESULTADOS........................................................................................47

5. CONSIDERAÇÕES FINAIS.............................................................................................51

5.1 ANÁLISE DO PROJETO...................................................................................................51

5.2 SUGESTÃO PARA TRABALHOS FUTUROS................................................................51

6. REFERÊNCIAS BIBLIOGRÁFICAS..............................................................................52

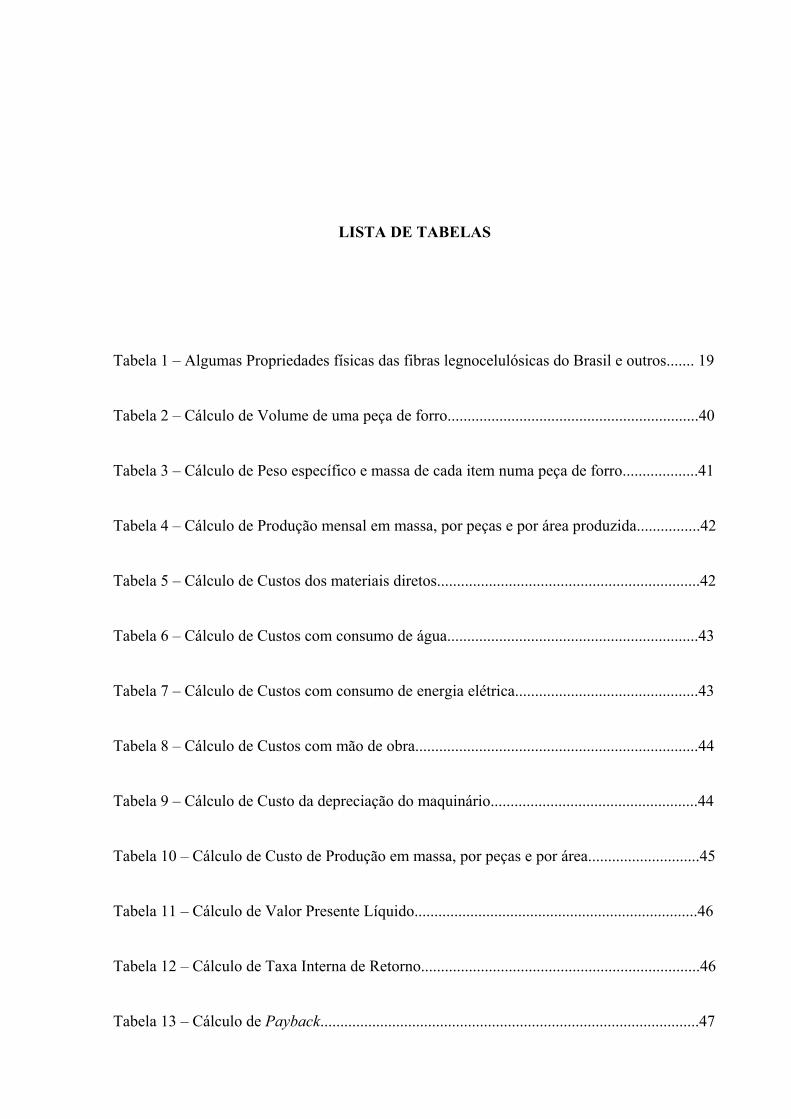

LISTA DE TABELAS

Tabela 1 – Algumas Propriedades físicas das fibras legnocelulósicas do Brasil e outros....... 19

Tabela 2 – Cálculo de Volume de uma peça de forro...............................................................40

Tabela 3 – Cálculo de Peso específico e massa de cada item numa peça de forro...................41

Tabela 4 – Cálculo de Produção mensal em massa, por peças e por área produzida................42

Tabela 5 – Cálculo de Custos dos materiais diretos..................................................................42

Tabela 6 – Cálculo de Custos com consumo de água...............................................................43

Tabela 7 – Cálculo de Custos com consumo de energia elétrica..............................................43

Tabela 8 – Cálculo de Custos com mão de obra.......................................................................44

Tabela 9 – Cálculo de Custo da depreciação do maquinário....................................................44

Tabela 10 – Cálculo de Custo de Produção em massa, por peças e por área............................45

Tabela 11 – Cálculo de Valor Presente Líquido.......................................................................46

Tabela 12 – Cálculo de Taxa Interna de Retorno......................................................................46

Tabela 13 – Cálculo de Payback...............................................................................................47

LISTA DE FIGURAS

Figura 1 - Plantação de bananas às margens da Estrada da Ilha, município de Joinville.........14

Figura 2 - Resina de PVC.......................................................................................17

Figura 3 - Fibras extraídas do pseudocaule da bananeira secas ao ar.......................................22

Figura 4 - a)Pseudocaule da bananeira mostrando diferentes camadas; b) camadas utilizadas

para extração das fibras.............................................................................................................23

Figura 5 - Detalhe da camada do pseudocaule onde encontram-se as fibras............................24

Figura 6 - Exemplo de gráfico de fluxo de caixa......................................................................35

Figura 7 - Perfil forro com dimensões......................................................................................39

Figura 8 – Gráfico de Fluxo de caixa........................................................................................47

Figura 9 – Gráfico Comparativo de custos...............................................................................48

Figura 10 – Gráfico de absorção do mercado para perfis rígidos de PVC................................49

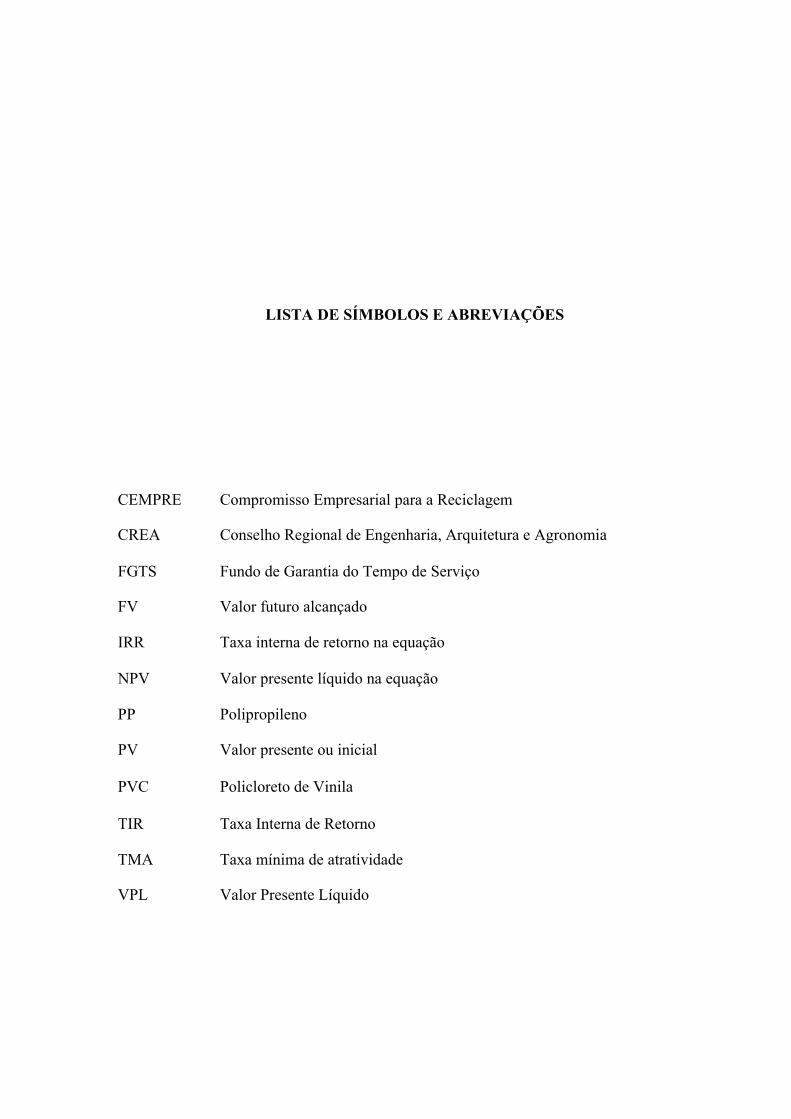

LISTA DE SÍMBOLOS E ABREVIAÇÕES

CEMPRE Compromisso Empresarial para a Reciclagem

CREA Conselho Regional de Engenharia, Arquitetura e Agronomia

FGTS Fundo de Garantia do Tempo de Serviço

FV Valor futuro alcançado

IRR Taxa interna de retorno na equação

NPV Valor presente líquido na equação

PP Polipropileno

PV Valor presente ou inicial

PVC Policloreto de Vinila

TIR Taxa Interna de Retorno

TMA Taxa mínima de atratividade

VPL Valor Presente Líquido

1 INTRODUÇÃO

1.6 TEMA E DEFINIÇÃO DO PROBLEMA

Com o crescimento cada vez maior da utilização de polímeros nos mais diversos

produtos, desde a área médica, moda até a construção civil, e da necessidade da melhoria das

propriedades destes, a utilização de reforços de resíduos encontrados em grande volume no

meio ambiente torna-se cada vez mais necessário e útil.

Após a colheita dos frutos da bananeira há uma grande dificuldade em armazenar e

descartar o pseudocaule (parte aparente, formado pelas bainhas superpostas das folhas), é

desse resíduo que obtêm-se a fibra utilizada no compósito PVC/Fibra de bananeira.

Entretanto, apesar de já mostrar provas de sua viabilidade técnica busca-se saber se a

utilização desse compósito na fabricação de forros é viável economicamente.

A partir deste levantamento, pretende-se avaliar se a utilização de agregados de

reforço, em especial da fibra de bananeira, em compósitos, mostra-se como alternativa viável

economicamente para fabricação de produtos como perfis utilizados na construção civil.

1.7 OBJETIVOS GERAIS E ESPECÍFICOS

1.2.1 Objetivo geral

O estudo tem por intuito identificar a viabilidade econômica da utilização de um

compósito feito a partir de polímero e fibra natural, tomando por base a fabricação de forros

para utilização na construção civil.

1.2.2 Objetivos Específicos

A utilização de agregados de reforço como a fibra de bananeira em compósito com

PVC apresentou, em estudo anterior de Balzer (2007), melhoras significativas de suas

propriedades mecânicas, o que seria útil para a construção civil na utilização em forros

fabricados a partir desse compósito.

Utilizar critérios de custeio como o custeio por absorção para definir o preço do

produto, comentar critério de custeio variável, custo fixo, pré-determinado, histórico.

Analisar o produto base escolhido para o estudo.

Determinar o custo de produção.

Demonstrar procedimentos de análise de viabilidade econômica.

Analisar a viabilidade econômica através de métodos como taxa interna de retorno,

valor presente líquido e payback.

1.8 JUSTIFICATIVA

A utilização de materiais alternativos, como resíduos de diversas setores produtivos,

tornou-se uma alternativa viável para atender aos apelos referentes ao meio ambiente.

Também apresenta vantagens para os produtores como fonte alternativa de renda e solução

para esses materiais sem destino para descarte apropriado o que gera incômodo. De fato, após

a realização da Conferência das Nações Unidas sobre Ambiente e Desenvolvimento, que

aconteceu no Rio de Janeiro em 1992, em que resultou a Agenda 21 (KRANS, 2008),

impulsionou uma nova idéia de desenvolvimento sem agressão ao meio ambiente.

A utilização desses materiais ajuda na redução de resíduos nos aterros municipais e

uma redução dos custos operacionais decorrentes destes entulhos. Essa reutilização

proporciona um aumento da vida útil destes, minimizando o impacto ambiental e

contaminação de novas áreas, evitando assim causas graves como a incidência de doenças.

Existe ainda a necessidade de se buscar alternativas para suprir as expectativas do

mercado que exige cada vez mais produtos leves, resistentes, bonitos e ecologicamente

corretos. Para atender as exigências desse mercado, iniciaram-se estudos para o

aproveitamento de resíduos dos mais diferentes setores, desde agrícola, industrial até da

construção civil, em compósitos com materiais diversos que vão atender o interesse de outros

ramos do mercado ou até mesmo do mercado que produz o resíduo, trazendo produtos

inovadores com características melhoradas e ainda com a consciência de que o meio ambiente

está sendo poupado de degradações desnecessárias.

Agora esses resíduos deixam de ser um problema e passam a ser vistos como fonte de

matéria-prima de grande utilidade para produtos das mais diversas áreas. Podendo obter-se até

desempenho melhor que dos produtos sem adição desses reforços.

Muito já se estuda hoje sobre a utilização de fibras naturais como reforços em

compósitos com outros materiais, em especial com polímeros. Busca-se a melhoria de

propriedades do material base. Encontrando-se assim novas funções ou melhor adequação dos

produtos fabricados a partir desses compósitos.

Existem estudos iniciais, como o de Rodolfo Jr. (2005), sobre compósitos de pó de

madeira com polímero, o que apresentou grandes melhorias, em determinadas porcentagens

da fibra, em características como tensão na ruptura, alongamento, módulo de elasticidade,

densidade.

A utilização da fibra de bananeira em compósitos com PVC, cuja análise econômica é

estudada nesse trabalho, para o norte catarinense pode vir a ser realmente de grande valia,

visto ser a região a maior produtora de bananas do Estado, conforme ilustra a figura 1. Os

produtores após a colheita dos frutos têm dificuldades de armazenagem e descarte do

pseudocaule, que podem proliferar fungos e contaminar a produção. E também é um benefício

ao produtor, pois gera renda extra advinda da comercialização dessa fibra além da

possibilidade da confecção de artesanatos com as fibras. Outra vantagem é que o compósito

PVC/Fibra de bananeira apresenta aparência de madeira, o que torna viável sua substituição

em vários produtos, colaborando na preservação de Florestas.

O produto escolhido para o estudo de viabilidade, o forro, foi selecionado por ser um

produto de larga comercialização e que necessita das características apresentadas pelo

compósito além de se beneficiar da aparência de madeira que a fibra proporciona. Tal

iniciativa vem de encontro às necessidades do consumidor como facilidade de manutenção,

instalação, resistência a intempéries e a agentes nocivos como insetos, mas sem deixar de lado

a estética mais agradável proporcionada pela madeira.

Figura 1 - Plantação de bananas às margens da Estrada da Ilha, município de Joinville. Fonte: ini, 2008.

1.9 DELIMITAÇÃO DO TRABALHO

A aplicação do estudo desse trabalho se dará no setor da construção civil, pois o

produto final fabricado, o forro, trará benefícios requeridos pelo setor; para fabricantes de

esquadrias, pela inovação e por adicionar valor ao produto; para o setor agrícola (produtores

de bananas), pois a comercialização da fibra trará recursos extras e elimina materiais que até

então era de difícil descarte e enfim aos setores que se interessam em inovações tecnológicas

e se preocupam com meio ambiente.

Como delimitação científica, dentro dos compósitos, será estudado o compósito de

PVC com fibra de bananeira. E ainda dentre as delimitações desse trabalho está a avaliação

econômica feita através de calculo do custo de produção do produto em estudo, a o valor

presente líquido, a taxa interna de retorno e payback.

1.10 ESTRUTURA DO TRABALHO

Esse trabalho apresenta no primeiro capítulo a introdução.

No segundo capítulo a fundamentação teórica que traz levantamento de conceitos e

informações sobre compósitos com fibras naturais, apresentação de estudo anterior de

viabilidade técnica de compósito de PVC com pó de madeira, também trabalho de viabilidade

técnica de compósito de PVC com fibra de bananeira, análise do produto de referência, como

forma, processo utilizado para fabricação e matérias-primas, levantamento de custos para a

produção e a análise de investimento, Payback, Taxa Interna de Retorno-TIR e Valor Presente

Líquido-VPL.

No terceiro capítulo a metodologia aplicada no desenvolvimento do trabalho e os

procedimentos adotados.

No quarto capítulo a análise dos resultados obtidos.

No quinto capítulo, destacam-se as considerações finais do estudo e as sugestões para

trabalhos futuros.

Por fim, apresentam-se as referências bibliográficas utilizadas no estudo.

2 FUNDAMENTAÇÃO TEÓRICA

2.1 COMPÓSITOS DE PVC

Compósito é basicamente qualquer material multifásico que exiba uma proporção

significativa das propriedades de ambas as fases que o constituem, para que desta forma

adquira-se uma melhor combinação de propriedades, que são criadas a partir da combinação

de dois ou mais materiais distintos (CALLISTER JR., 2002).

São chamados de matriz e reforço os materiais constituintes de um material

compósito. O material matriz é aquele que confere estrutura ao material compósito. Os

materiais reforços são aqueles que realçam propriedades mecânicas, químicas ou

eletromagnéticas do material compósito. As propriedades dos compósitos são uma função dos

materiais constituintes, das suas quantidades relativas e da geometria do material fase disperso

(CALLISTER JR., 2002).

Dentre os compósitos mais importantes, tecnologicamente, estão aqueles em que uma

das fases encontra-se na forma de fibras (CALLISTER JR., 2002).

Sobre o Policloreto de Vinila (PVC), Solvay Indupa (2008) diz que “é um dos

plásticos mais antigos, avançados, utilizados e estudados da atualidade.”

É considerado o mais versátil dos plásticos, atóxico e inerte, permite a

utilização de aditivos com as mesmas características podendo ser aplicado nas mais

diversas áreas, como a médica, em embalagens para acondicionar sangue e plasma,

mangueiras para sorologia e catéteres; na tecnologia automotiva; em peças de design;

na construção civil, em tubos, conexões, perfis rígidos, fios, cabos, pisos, telhas,

forros, esquadrias em geral; materiais diversos como filmes, piscinas e brinquedos e

até no mundo fashion. Isso tudo devido à necessidade de a resina ser formulada

mediante a incorporação de aditivos, o PVC pode ter suas características alteradas

dentro de um amplo espectro de propriedades em função da aplicação final, variando

desde o rígido ao extremamente flexível (RODOLFO JÚNIOR, 2006).

Figura 2 – Resina de PVC

Fonte: www.plastico.com.br (2008)

No Brasil a Construção Civil é responsável pela utilização de 62% da demanda de

PVC. Nas aplicações apresentadas no parágrafo anterior o PVC, figura 2, mostra excelente

relação custo-benefício podendo substituir matérias concorrentes como a madeira, metais e

cerâmicas, apresentando vantagens facilmente perceptíveis em aspectos como comportamento

antichama, isolamento térmico e acústico, resistência química e ao intemperismo, facilidade

de instalação, ótimo acabamento e estética, baixa necessidade de manutenção, dentre outras

(RODOLFO JÚNIOR, 2006).

O PVC é o segundo termoplástico mais consumido em todo o mundo, com uma demanda mundial de resina superior a 35 milhões de toneladas no ano de 2005, sendo a capacidade mundial de produção de resinas de PVC estimada em cerca de 36 milhões de toneladas ao ano. (RODOLFO JÚNIOR, 2006, p. 11)

Uma vantagem do PVC é o fato de ele ter alto valor energético. Nos sistemas

modernos de valorização energética de resíduos, onde as emissões são muito

controladas, o PVC pode fornecer energia e calor na indústria, residências ou em

outros lugares (SOLVAY INDUPA, 2008).

Segundo Solvay Indupa (2008), o PVC é um material facilmente reciclável, e após

reciclado a variedade de aplicações é grande. É um processo viável em termos tecnológicos e

econômicos, pois sua reciclagem é tão antiga quanto sua fabricação.

Com relação aos produtos em PVC, nota-se claramente que a sua presença no lixo urbano é muito baixa porque, no Mercosul, por exemplo, cerca de 65% do consumo de PVC se destina a produtos cuja vida útil ultrapassa facilmente os 50 anos, como é o caso de tubos e conexões, fios e cabos, perfis, etc., uma vez que o PVC resiste bem ao envelhecimento e às intempéries (SOLVAY INDUPA, 2008).

Segundo Rodolfo Júnior (2006), para o resíduo sólido urbano, a Organização

Não-Governamental CEMPRE (Compromisso Empresarial para a Reciclagem) afirma

que os plásticos correspondem a somente cerca de 6% em peso do resíduo sólido

urbano. Sendo que dessa fração, cerca de 14% em peso correspondem ao PVC, ou

seja, aproximadamente 0,8% em peso total do resíduo sólido urbano. Matérias

orgânicos correspondem a 52% em peso do resíduo sólido urbano.

Como para qualquer produto ou setor das indústrias química e petroquímica, o PVC é objeto de investigações e regulamentações de autoridades nacionais e internacionais, assim como os demais polímeros. A indústria está continuamente investigando sua atividade em relação ao meio ambiente e seus avanços tecnológicos conduzem a contínuas melhoras dos procedimentos de produção e dos produtos resultantes (SOLVAY INDUPA, 2008).

É importante dizer que o PVC pode ser transformado em artigos finais para

uso em todas as tecnologias conhecidas de industrialização de polímeros. Suas

propriedades mecânicas, físicas e químicas intrínsecas podem ser melhoradas, com a

utilização de diferentes aditivos conforme a necessidade demandada. Por sua

característica estável e inerte, resistindo muito bem a ácidos, bases e solventes, é

considerado especialmente adequado para contato com alimentos, medicamentos, em

embalagens, e com o corpo humano em uso de práticas médicas. Excepcionalmente

resistente, produtos feitos a partir dele como tubos para água e esgoto, esquadrias,

revestimento e cabos podem durar dezenas de anos (SOLVAY INDUPA, 2008).

O PVC pode apresentar-se em compósitos com fibras naturais, dentre elas o pó de

madeira e fibra de bananeira.

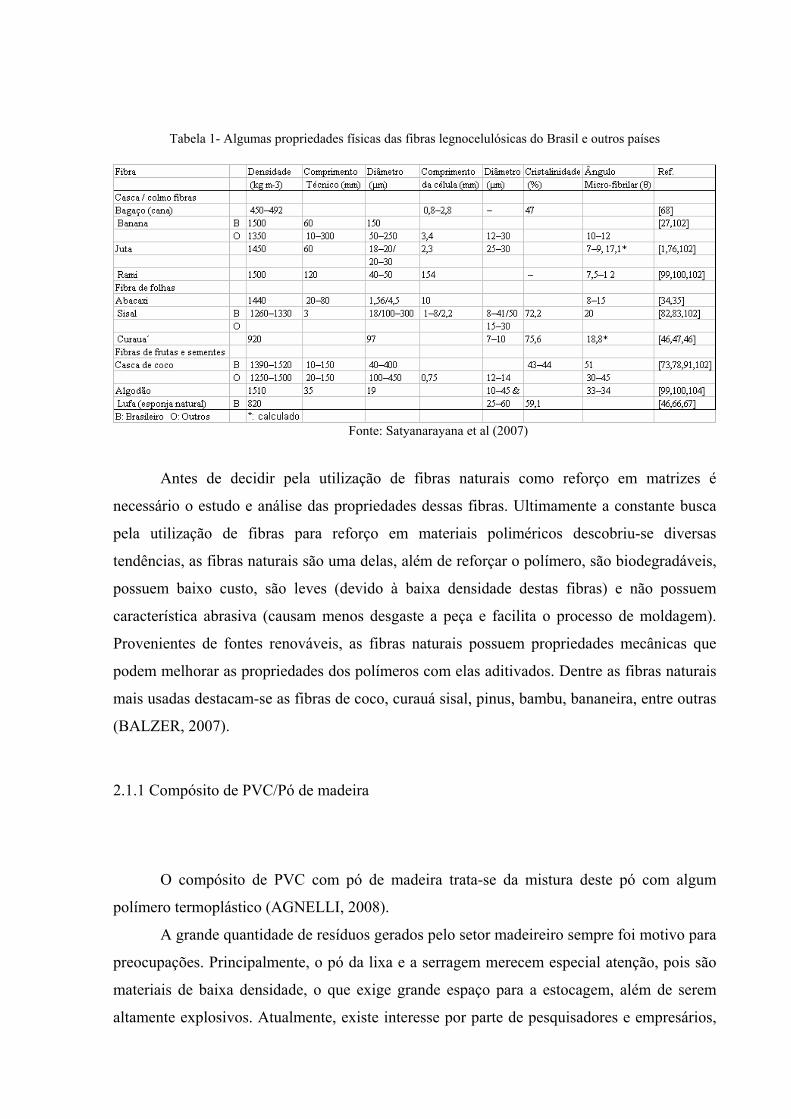

Além do compósito PVC/fibra de bananeira outras fibras são utilizadas como reforço

em compósitos, como as apresentadas na Tabela 1 onde são citadas algumas propriedades

físicas de fibras lignocelulósicas do Brasil e de outros países.

Tabela 1- Algumas propriedades físicas das fibras legnocelulósicas do Brasil e outros países

Fonte: Satyanarayana et al (2007)

Antes de decidir pela utilização de fibras naturais como reforço em matrizes é

necessário o estudo e análise das propriedades dessas fibras. Ultimamente a constante busca

pela utilização de fibras para reforço em materiais poliméricos descobriu-se diversas

tendências, as fibras naturais são uma delas, além de reforçar o polímero, são biodegradáveis,

possuem baixo custo, são leves (devido à baixa densidade destas fibras) e não possuem

característica abrasiva (causam menos desgaste a peça e facilita o processo de moldagem).

Provenientes de fontes renováveis, as fibras naturais possuem propriedades mecânicas que

podem melhorar as propriedades dos polímeros com elas aditivados. Dentre as fibras naturais

mais usadas destacam-se as fibras de coco, curauá sisal, pinus, bambu, bananeira, entre outras

(BALZER, 2007).

2.1.1 Compósito de PVC/Pó de madeira

O compósito de PVC com pó de madeira trata-se da mistura deste pó com algum

polímero termoplástico (AGNELLI, 2008).

A grande quantidade de resíduos gerados pelo setor madeireiro sempre foi motivo para

preocupações. Principalmente, o pó da lixa e a serragem merecem especial atenção, pois são

materiais de baixa densidade, o que exige grande espaço para a estocagem, além de serem

altamente explosivos. Atualmente, existe interesse por parte de pesquisadores e empresários,

principalmente para verificar as possibilidades de reutilização desses resíduos. Encontrou-se

uma alternativa para utilização desses resíduos da indústria madeireira na produção de

compósitos polímero/madeira, tornando-se grande alternativa para o processo de reciclagem

(YAMAJI e BONDUELLE, 2004). “O pó de madeira é obtido a partir da serragem e

trituração de madeiras, em especial o Pinnus Eliottis” (CARMO e PEREIRA, 2006, p. 3).

É a indústria da madeira quem fornece a matéria-prima sólida para produtos tais como

tábuas, vigas, caibros e ripas; fibras para a indústria de papel e celulose; ou mesmo matéria-

prima para carvão vegetal. Muitos produtos com origem na madeira podem ser recuperados

para reuso ou mesmo reciclagem: por exemplo, a indústria de papel recicla as fibras de

celulose em novos produtos, ou mesmo resíduos de madeira provenientes de tábuas ou outros

produtos podem ser moídos e utilizados, por exemplo, na geração de energia ou como

material auxiliar na indústria metalúrgica e de fundição (RODOLFO JÚNIOR, 2005).

As primeiras pesquisas com compósitos de polímero e madeira aconteceram na década de 50 onde as indústrias automotivas começaram a adicionar o pó de madeira ao polipropileno (PP) na fabricação de algumas partes internas dos carros. No final da década de 80 o compósito plástico-madeira começou a ser usado na fabricação de decks (KOENIG apud YAMAJI e BONDUELLE, 2004, p. 60).

A utilização dos compósitos plástico-madeira está crescendo rapidamente. Deve-se

isso as vantagens desse produto em relação à madeira, como por exemplo não racha, não

empena e exige quase nenhuma manutenção (BRANDT apud YAMAJI e BONDUELLE,

2004).

Existe uma perspectiva de aumento para o uso dos compósitos de resinas poliméricas e

madeira, pois dependendo de sua formulação podem-se obter produtos com propriedades

melhores que o polímero e a própria madeira (YAMAJI e BONDUELLE, 2004).

A fibra vegetal lignocelulósica, preferencialmente fibras ou pó de madeira, são misturadas com polímeros termoplásticos, preferencialmente poliéteres, poliésteres ou náilons. Esta mistura é feita na temperatura de fusão do polímero, ou um pouco maior, mas deve ser inferior a temperatura de degradação das fibras orgânicas. A fibra vegetal ou o pó de madeira são misturados diretamente com o polímero termoplástico, preferencialmente poliacetal. A porcentagem em peso de fibra varia entre 20 e 80%. A mistura apresenta alta resistência à compressão além de excelente estabilidade térmica comparada ao polímero isoladamente. (PATENTES ONLINE, 2008)

Os materiais fabricados a partir de compósitos de polímeros com pó de madeira,

encontram aplicações nas indústrias que empregam madeira maciça, indústria de auto-peças e

indústrias em geral (YAMAJI e BONDUELLE, 2004).

Polímeros reforçados com fibras lignocelulósicas fazem parte de uma nova classe de

materiais que combina os atributos favoráveis tanto da madeira quanto dos plásticos. No caso

do PVC, seus compósitos exibem atributos bastante favoráveis tais como: fácil processamento

em equipamentos disponíveis no parque industrial brasileiro, ainda tem características

interessantes para aplicações em produtos da construção civil como, por exemplo,resistência à

umidade e a insetos, baixa absorção de umidade, possibilidade de soldagem de perfis nos

cantos, processo utilizado na montagem de esquadrias de PVC, resistência ao intemperismo,

além da possibilidade de utilizar processos utilizados na madeira como colagem, pintura

(somente caso desejado), montagem por pregos ou parafusos auto-atarraxantes, dentre outras

(CHETANACHAN et al. apud RODOLFO JÚNIOR, 2005).

2.1.2 Compósito PVC/Fibra de bananeira

A banana é originária do Sudeste Asiático, foi disseminada na América Latina a partir

de 1516. É uma fruta tropical sendo produzida praticamente o ano todo. Em relação ao

comércio mundial de frutas, a banana é o item com maior volume de vendas (SOUZA et al

apud BITTENCOURT, 2002).

Após a colheita, o pseudocaule da bananeira é cortado e enviado para descarte,

tornando-se, na maioria das vezes, um incômodo para os produtores (BITTENCOURT,

2002).

“A região do Litoral Norte SC destaca-se pela produção de banana, possui uma área

plantada de 15.557 ha, envolve 2.049 famílias e 70% da produção destina-se para o mercado

externo” (CORDIOLI, 2008, p. 3).

Não existe ainda um aproveitamento comercial em larga escala para a fibra do pseudocaule da bananeira, embora seja uma fibra historicamente utilizada para a fabricação de arreios e outros artefatos utilizados na lavoura. Na nossa região (Nordeste Catarinense) a fibra da bananeira vem sendo utilizada para artesanato (GROTH apud BITTENCOURT, 2002, p.65).

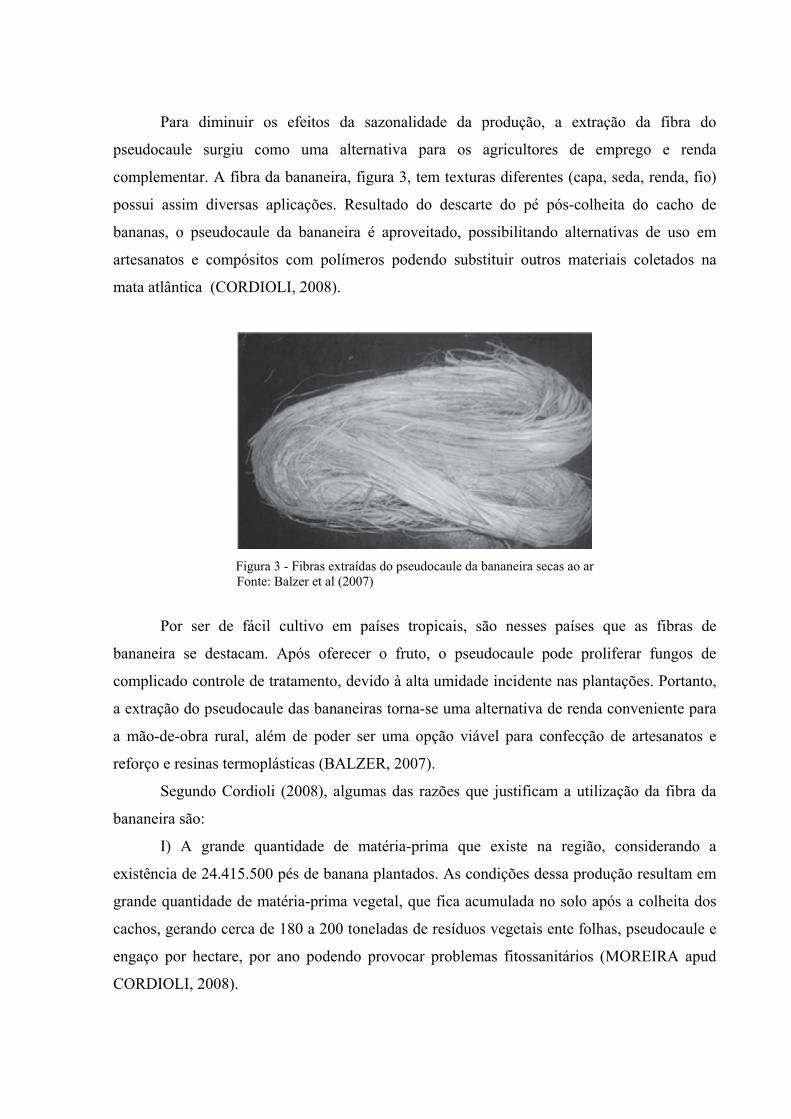

Para diminuir os efeitos da sazonalidade da produção, a extração da fibra do

pseudocaule surgiu como uma alternativa para os agricultores de emprego e renda

complementar. A fibra da bananeira, figura 3, tem texturas diferentes (capa, seda, renda, fio)

possui assim diversas aplicações. Resultado do descarte do pé pós-colheita do cacho de

bananas, o pseudocaule da bananeira é aproveitado, possibilitando alternativas de uso em

artesanatos e compósitos com polímeros podendo substituir outros materiais coletados na

mata atlântica (CORDIOLI, 2008).

Figura 3 - Fibras extraídas do pseudocaule da bananeira secas ao ar

Fonte: Balzer et al (2007)

Por ser de fácil cultivo em países tropicais, são nesses países que as fibras de

bananeira se destacam. Após oferecer o fruto, o pseudocaule pode proliferar fungos de

complicado controle de tratamento, devido à alta umidade incidente nas plantações. Portanto,

a extração do pseudocaule das bananeiras torna-se uma alternativa de renda conveniente para

a mão-de-obra rural, além de poder ser uma opção viável para confecção de artesanatos e

reforço e resinas termoplásticas (BALZER, 2007).

Segundo Cordioli (2008), algumas das razões que justificam a utilização da fibra da

bananeira são:

I) A grande quantidade de matéria-prima que existe na região, considerando a

existência de 24.415.500 pés de banana plantados. As condições dessa produção resultam em

grande quantidade de matéria-prima vegetal, que fica acumulada no solo após a colheita dos

cachos, gerando cerca de 180 a 200 toneladas de resíduos vegetais ente folhas, pseudocaule e

engaço por hectare, por ano podendo provocar problemas fitossanitários (MOREIRA apud

CORDIOLI, 2008).

II) Alguns órgãos de diferentes esferas da sociedade, preocupados com o meio

ambiente, buscam alternativas a fim de reduzir os resíduos e impactos ambientais causados

pela ação humana, resultados da nova relação entre meio ambiente e competitividade dos

negócios, que reflete em demandas de mercado por produtos e processos ambientalmente

corretos;

III) As fibras naturais possuem importância ambiental muito significativa, porque são

recursos renováveis e não demandam processos químicos agressivos ao meio ambiente, o que

contribui para a diminuição de impactos nos ecossistemas. A utilização de fibras vegetais

alternativas no mercado com o manejo e/ou cultivo sustentável, é uma forma de preservar as

matérias nativas e ecossistemas, bem como uma forma de valorização dos produtos regionais.

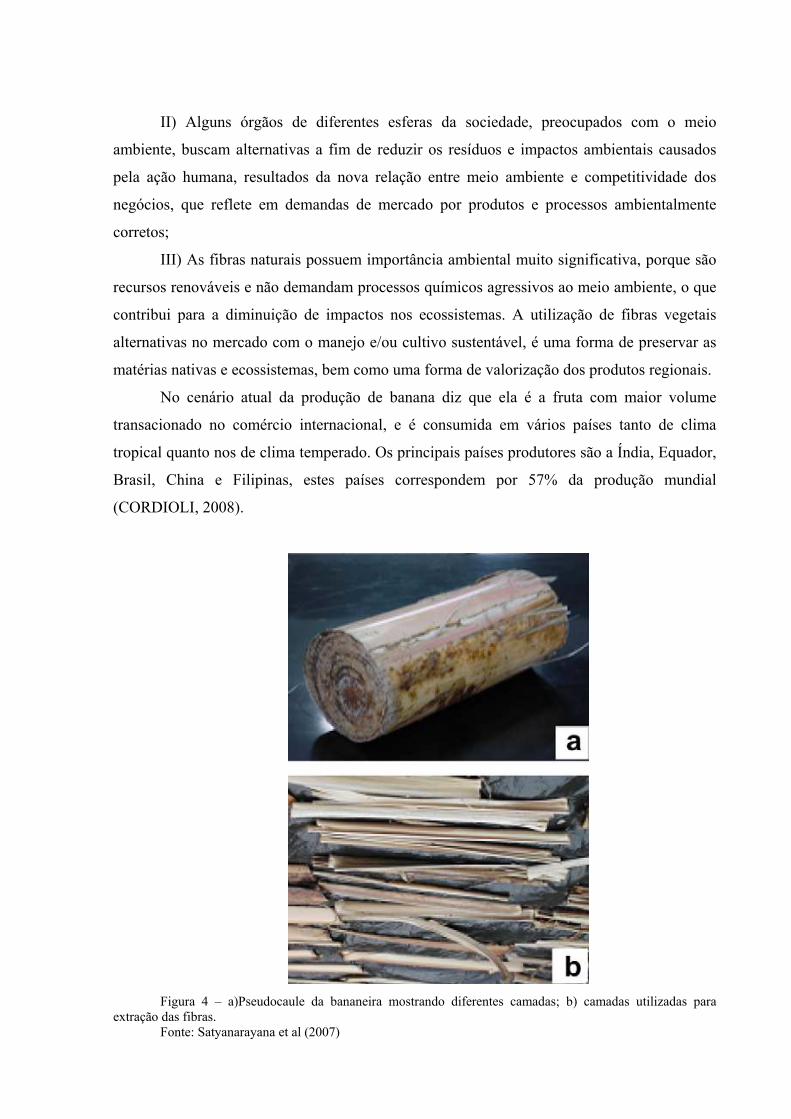

No cenário atual da produção de banana diz que ela é a fruta com maior volume

transacionado no comércio internacional, e é consumida em vários países tanto de clima

tropical quanto nos de clima temperado. Os principais países produtores são a Índia, Equador,

Brasil, China e Filipinas, estes países correspondem por 57% da produção mundial

(CORDIOLI, 2008).

Figura 4 – a)Pseudocaule da bananeira mostrando diferentes camadas; b) camadas utilizadas para

extração das fibras. Fonte: Satyanarayana et al (2007)

É grande o número de empregos gerados na cadeia produtiva da banana, que é fonte de

grande valor de nutrientes para a alimentação humana. A bananeira também é a principal

árvore frutífera em área cultivada de Santa Catarina. Aproximadamente 25.000 produtores

rurais exploram a bananicultura no Estado, seja como atividade principal, seja como

componente de renda da propriedade ou ainda como agricultura de subsistência. A

bananicultura é a principal fonte de renda em cerca de 5.000 estabelecimentos agrícolas no

Estado. Em Santa Catarina esta atividade é fator de grande importância, sendo desenvolvida

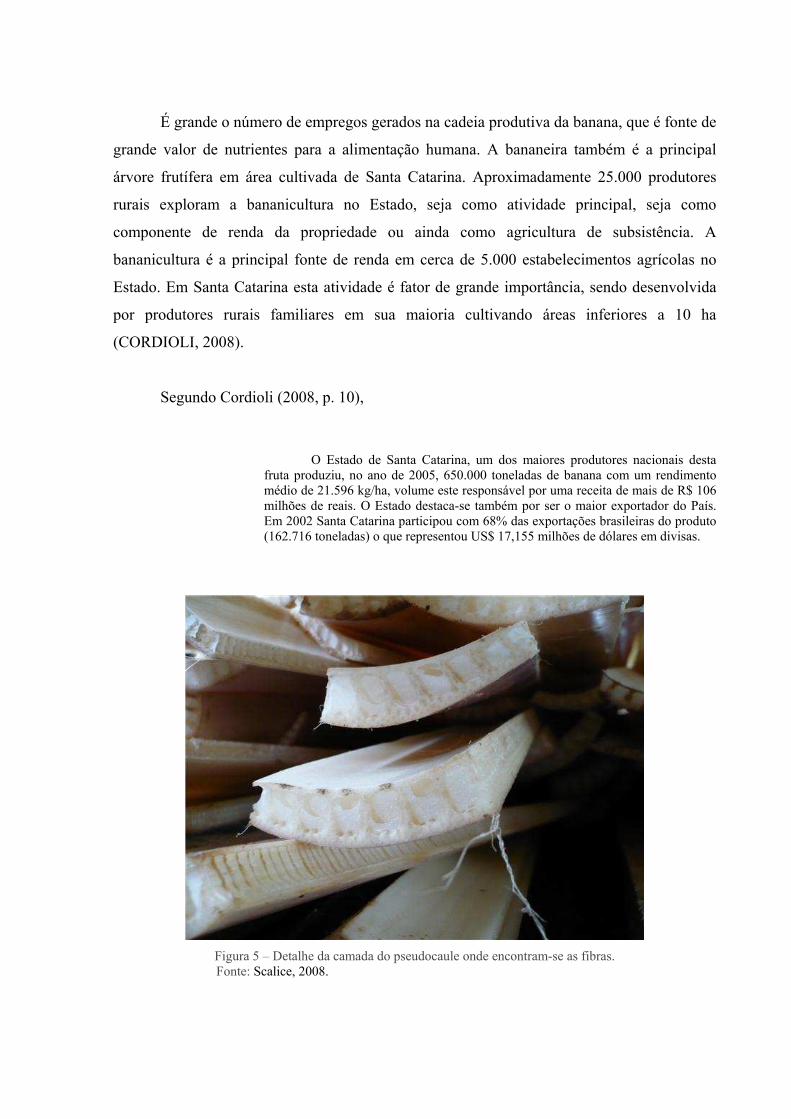

por produtores rurais familiares em sua maioria cultivando áreas inferiores a 10 ha

(CORDIOLI, 2008).

Segundo Cordioli (2008, p. 10),

O Estado de Santa Catarina, um dos maiores produtores nacionais desta fruta produziu, no ano de 2005, 650.000 toneladas de banana com um rendimento médio de 21.596 kg/ha, volume este responsável por uma receita de mais de R$ 106 milhões de reais. O Estado destaca-se também por ser o maior exportador do País. Em 2002 Santa Catarina participou com 68% das exportações brasileiras do produto (162.716 toneladas) o que representou US$ 17,155 milhões de dólares em divisas.

Figura 5 – Detalhe da camada do pseudocaule onde encontram-se as fibras. Fonte: Scalice, 2008.

As propriedades do compósito PVC com adição de fibra de bananeira foram estudadas

inicialmente na Sociesc por Balzer et al, 2007.

A utilização de fibras extraídas do pseudocaule da bananeira, figura 5, tratadas manualmente em um processo simples desenvolvido na Sociesc, mostra-se como alternativa viável na forma de fibra de reforço para a produção de compósito de PVC rígido, tendo mostrado aumento da resistência à tração, discreta redução no alongamento na ruptura e aumento na resistência ao impacto, bem como redução, mesmo que discreta, no peso específico do compósito resultante, potencializando a obtenção de componentes com melhor desempenho mecânico e menor peso específico (BALZER, 2007, p.1).

A resina de policloreto de vinila - PVC destaca-se para o compósito com fibra de

bananeira, por ser muito versátil em sua formulação, é adaptável a múltiplas aplicações de

incorporação de aditivos (BALZER, 2007).

2.2 MÉTODOS DE PRECIFICAÇÃO

2.2.1 Custo pré-determinado

Custos pré-determinados são custos estabelecidos com antecedência sobre as

operações de produção. Portanto, em um sistema de custeio baseado em custos

predeterminados, itens como a mão-de-obra e os gastos gerais de produção são contabilizados

com base em usos, preços e volumes previstos. Os custos pré-determinados são usados para

que a gerência tenha uma idéia, primeiramente de quais deveriam ser os seus custos e então

posteriormente compará-los com os custos reais. Esses custos podem ser estimados com base

nas melhores informações disponíveis no momento da sua fixação, ou podem seguir os

padrões de um minucioso estudo de engenharia (ZANLUCA, 2008).

Pode-se verificar vantagens e desvantagens da utilização dos custos pré-determinados,

sejam eles estimados ou padrões: tornam plausível a aplicação do chamado princípio de

exceção, que representa que a gerência passa a concentrar a sua atenção nos eventos de

variações expressivas, para mais ou para menos, entre custos pré-determinados e custos reais;

são importantes para os trabalhadores como estímulos, também para os supervisores e

executivos que passam a contar com um padrão de medida do seu desempenho; são medidas

unitárias estáveis, das quais a administração pode servir-se para medir a eficiência das

operações durante diferentes períodos de tempo; permitem uma melhor formulação das

políticas de preço e de produção da empresa; a principal desvantagem dos custos

predeterminados refere-se ao trabalho e ao tempo solicitados para sua definição, de maneira

especial quando se tratar da demarcação de padrões (ZANLUCA, 2008).

2.2.2 Custo histórico

O sistema de custeio baseado em custos históricos são os custos registrados

contabilmente. São os custos que realmente incorreram, são os custos objetivos porque não

sofreram nenhuma influência de julgamentos particulares. A contabilidade somente aceita os

custos que constam de documentos hábeis dos quais os valores foram definidos com

objetividade (LEONE, 1989).

Quando acontecem problemas de inflação, o uso de valores históricos torna-se

problemático. Ao somar-se todos os custos de produção de um determinado item,

posteriormente estocá-lo e levá-lo a balanço pelo valor original, encontra-se um ativo que diz

quanto custou produzi-lo na época em que foi elaborado; pode não ter nada a ver com o valor

atual de reposição de estoque, nem com o valor histórico inflacionado ou deflacionado e

muito menos com seu valor de venda. Outro aspecto importante do custo histórico como base

de valor é o fato de a contabilidade só aceitar para registro os fatos referentes a gastos efetivos

da entidade, representado, deste modo, por pagamentos ou compromisso de pagamentos pelos

bens e serviços recebidos (MARTINS, 1978).

Algumas limitações que podem afetar a utilização do custo histórico são: o custo

histórico pode não ser um custo característico, podendo, mesmo, em alguns casos, ser

considerado como um custo acidental; sua eficácia gerencial torna-se muito limitada devido

ao prazo solicitado para contagem dos custos históricos e para elaboração dos demonstrativos

neles fundamentados; sob um sistema específico de custo histórico, não existe medida de

comparação para ponderação imediata do desempenho da empresa. A gerência fica ciente,

somente, que o custo mais recentemente verificado foi maior ou menor do que aquele apurado

em período antecedente, mas não terá de informações de comparação para poder determinar

os fatores de produção, as operações ou as causas das variações averiguadas (ZANLUCA,

2008).

2.2.3 Custo variável

Segundo, Schmiedicke e Nagy (1978), algumas despesas ou outros custos indiretos de

produção são tais que tendem a aumentar ou diminuir com a produção, sendo assim são

chamados de custos variáveis. São exemplos os materiais indiretos, a mão-de-obra indireta, os

reparos de equipamentos e os serviços de utilidade pública. Os custos desta espécie se acham

tão profundamente relacionados com a produção que dobrá-la significaria praticamente a

dobrá-los.

“Um custo variável é um custo que é proporcional ao nível da atividade (o custo total

aumenta à medida que a atividade aumenta)” (LEONE, 1989)

Dantas Filho (2008) apresenta um exemplo: o valor global de consumo dos materiais

diretos por mês depende diretamente do volume de produção, ou seja, quanto maior a

quantidade fabricada maior será o seu consumo. Dentro, portanto, de uma unidade de tempo

(mês, nesse exemplo), o valor do custo com tais materiais varia conforme o volume de

produção, sendo assim materiais diretos são custos variáveis.

2.2.4 Custo fixo

Os chamados custos ou encargos fixos são aquelas despesas ou custos indiretos de

produção que não tendem a aumentar ou diminuir com a produção. Por exemplo: os impostos

prediais e territoriais da fábrica, seguro sobre a propriedade, a depreciação do maquinário ou

equipamento fabril e os ordenados dos executivos. O total de custos fixos não variará com as

alterações na produção, ou seja, o custo fixo variará opostamente com a mudança em

produção, deste modo causando um acréscimo no custo total unitário quando a produção

diminui e um decréscimo quando ela aumenta (SCHMIEDICKE, 1978).

Um aspecto importante dos custos fixos é que eles não são, mesmo quando repetitivos,

inalterados eternamente em seu valor. Há normalmente duas causas para sua modificação:

pode existir mudança em função de variação de preços, de ampliação da empresa ou de

alteração de tecnologia. Exemplificando, o valor da mão-de-obra indireta pode subir num

determinado mês em função de uma discordância; pode-se obter mais um imóvel de aluguel; e

a depreciação pode também crescer pela troca de uma máquina velha por outra mais moderna

e no entanto mais cara. Todos esses itens são custos fixos sempre, já que seu montante em

cada período é independente do volume de produção, apesar de seus valores se alterarem

(DANTAS FILHO, 2008).

2.2.5 Custo de oportunidade

O custo de oportunidade é o valor que se deixa de ganhar quando se toma uma decisão

em favor de outro. Na maioria dos casos, as várias alternativas sempre têm seu custo de

oportunidade, que normalmente é levado em consideração. Funciona da seguinte forma: o

benefício trazido pela alternativa que se rejeitará será o custo de oportunidade da alternativa

escolhida (LEONE, 1989)

2.2.6 Custo de produção

São os custos que ocorrem nos setores produtivos e necessários para a fabricação dos

produtos somente e à execução de serviços, são eles: matéria-prima, mão-de-obra e outros

custos imprescindíveis à preparação (DUTRA, 2003).

2.2.6.1 Definição de matéria-prima

Segundo Priberam (2008), matéria-prima trata-se da substância principal e essencial

de que se faz ou fabrica alguma coisa, a base ou fundamento para um sistema de produção

qualquer. Para Casarotto Filho (1985), “matéria-prima são materiais incorporados ao produto

final.”

2.2.6.2 Definição de mão-de-obra

Conforme o site The Free Dicitionary (2008), mão de obra é o trabalho

fornecido por alguém, em uma forma simples de observar, mão-de-obra é o termo que faz

referência a um conjunto de pessoas hábeis a trabalhar.

A mão-de-obra pode ser classificada em dois ramos, a mão-de-obra indireta

e mão de obra direta, esta segunda é aquela relativa ao pessoal que participa diretamente no

trabalho de produção e elaboração, sendo possível a verificação de qual o tempo despendido e

de quem efetuou o trabalho, sem necessidade de qualquer apropriação indireta ou rateio. Se

houver algum tipo de alocação por meio de estimativas ou divisões proporcionais,

descaracteriza a mão-de-obra direta. (MARTINS, 1978)

2.2.6.3 Custos indiretos de produção

São os custos que complementários de uma atividade, que acontecem de forma

indireta ou geral, atingindo todos os bens ou serviços elaborados. Os custos indiretos de

produção são comuns à mão-de-obra e materiais, porém de forma indireta, não sendo

conveniente identificá-los especificamente (SANTOS, 1990).

2.2.7 Critério de custeio por absorção

Custeio por absorção é o método mais utilizado quando trata-se da apuração de

resultados e consistem em distribuir aos produtos e serviços os custos que ocorrem na

elaboração, gastos, estes, referentes à execução das atividades de bens e serviços. Todos os

custos de produção sejam eles diretos ou indiretos, variáveis ou fixos são incluídos no custo

dos produtos (DUTRA, 2003). “O próprio nome do critério é revelador dessa particularidade,

ou seja, o procedimento é fazer com que cada produto ou produção absorva parcela dos custos

diretos e indiretos, relacionados à fabricação” (LEONE, 1989).

Com este método podemos dizer que todos os custos, sejam eles fixos ou variáveis,

são absorvidos pelos produtos fabricados, ou seja, o sistema de custeio por absorção adapta

todos os custos da área de fabricação. Os custos diretos são apropriados mediante

apontamento de forma objetiva e os custos indiretos são apropriados através de rateio, esse

rateio é feito por alguns critérios, entre os mais utilizados temos a proporcionalidade ao valor

da matéria-prima insumida, ao número de horas-homem, horas-máquinas, valor da mão-de-

obra direta. (LIMA, 2007).

Martins (1978) menciona que no custeio por absorção, deve ser distribuída aos

produtos elaborados a depreciação dos equipamentos e outros imobilizados amortizáveis

empregados na produção; dessa forma, essa depreciação vai para o ativo na forma de

produtos, e só vira despesa quando da venda dos bens.

O problema que se encontra para alocar custos indiretos está na definição da base de

rateios a ser empregada, pois é uma atividade que envolve aspectos particulares e arbitrários.

Se o critério adotado não for bem sólido, o resultado obtido ficará por certo deficiente para

atender aos fins a que se propõem. Significando que o gestor de custos ficará preso pelo

próprio sistema adotado. (MEGLIONI apud LIMA, 2007).

As principais características do custeio por absorção, segundo Portal de Contabilidade

(2008) são:

I) Engloba os custos totais: tanto os fixos, como variáveis, diretos e/ou indiretos.

II) Precisa de critério de rateios, no caso de apropriação dos custos indiretos, ou

seja, gastos gerais de produção, quando estiverem envolvidos dois ou mais produtos ou

serviços.

III) É o critério legal exigido no Brasil. Porém, nem sempre é útil como ferramenta

de análise de custos, por permitir distorções ao ratear custos entre diversos produtos e

serviços, possibilitando disfarçar desperdícios e outras ineficiências produtivas.

IV) Existe influencia direta do volume de produção nos resultados apresentados.

Dentre as vantagens do uso do custeio por absorção pode-se citar o fato de considerar

os custos totais do produto; formar custos também para o estoque e permitir

contagem dos custos por centros de custos. E as desvantagens apresentadas são que pode

aumentar artificialmente os custos de alguns produtos; não demonstra a capacidade ociosa da

entidade; critérios de rateio nem sempre são justos, pois são sempre arbitrários e apresenta

precária quantidade de informações para intuitos gerenciais. (Leoni apud LIMA, 2007)

2.3 MÉTODOS DE ANÁLISE DE VIABILIDADE

Segundo Project Negócios (2005), viabilidade econômica são estudos criteriosos feitos

através de levantamento cujos resultados evidenciam, nitidamente, a economicidade do

trabalho. Este trabalho necessita de um levantamento operacional, análise gerencial,

estimativa patrimonial (ativo fixo), marcas e patentes, fundo de comércio, estudo

mercadológico, projeções e estudo de índices econômicos e financeiros e então um parecer

final. Como resultado obtém-se então um direcionamento que leva a aceitação ou rejeição dos

projetos, gera também um laudo final assinalando a economicidade do negócio.

Quando inicia-se o desenvolvimento de um produto, deve-se avaliar seu valor

mercadológico e seu custo industrial objetivo. Ao desenvolver um produto, é necessário que

se estabeleça desde o início o quanto será despendido nele, ou seja, um custo objetivo máximo

(GURGEL, 2001).

O primeiro ponto é analisar a rentabilidade que está relacionada aos investimentos aos

custos, às receitas, e ao fluxo de caixa em um determinado período. Os métodos

recomendados para esta análise são Taxa interna de retorno – TIR, Valor presente líquido –

VPL e Payback (OLIVEIRA, 2008).

2.3.1 Taxa interna de retorno

O método da TIR – taxa interna de retorno é utilizada para decidir se aceita-se ou

rejeita-se o projeto analisado. Se, observa-se que a TIR é maior que o custo de capital, aceita-

se o projeto; se for menor, rejeita-se o projeto (OLIVEIRA, 2008).

Bonora Júnior (1996), diz que por esse processo, se calcula, para o investimento que

está sendo analisado, a taxa que irá anular o valor presente líquido do fluxo de caixa. Essa

taxa é chamada de taxa interna de retorno do investimento e é indicada por IRR

Matematicamente: PV=FV(1+i)-n, com i=IRR (1)

FV = valor futuro alcançado

PV = valor presente ou inicial em n = 0

A taxa interna de retorno de um investimento pode ser: maior do que a taxa mínima de

atratividade - TMA o que significa que o investimento é economicamente atrativo; igual à

taxa mínima de atratividade, o investimento está economicamente numa situação de

indiferença e também, menor do que a taxa mínima de atratividade, onde o investimento não é

economicamente atrativo, pois seu retorno é superado pelo retorno de um investimento com o

mínimo de retorno. Entre vários investimentos, o melhor será aquele que tiver a maior Taxa

Interna de Retorno (WIKIPEDIA, 2008).

O método da taxa interna de retorno é utilizado práticamente em projetos de

implantação ou expansão industrial para comparar com os índices normais do setor a que o

projeto se referir (CASAROTO FILHO, 1985).

Sempre se está supondo que ao escolher uma alternativa, a diferença entre a outra não

escolhida, deverá ser aplicada a uma taxa de, no mínimo, igual à TMA, que é a melhor opção

do investidor. Este investimento é o que chamamos de Incremental (BORBA, 2008).

2.3.2 Valor presente líquido

Bonora Júnior (1996), explica que o método do valor presente líquido - VPL consiste

em calcular o valor presente líquido (NPV), para um investimento que está sendo analisado,

de um fluxo de caixa, ou seja, entradas e saídas de valores, utilizando uma taxa de atratividade

determinada pelo investidor.

Matematicamente: NPV = FV(1+i)-n – PV (2)

Onde: NPV = valor presente líquido

i = taxa de atratividade do investidor

FV = valor futuro alcançado

PV = valor presente(ou inicial em n = 0)

CRITÉRIO DE DECISÃO: Quando o VPL é usado para tomar decisões do tipo “aceitar-rejeitar”, adota-se o seguinte critério. Se o VPL for maior que zero, se aceita o projeto; se o VPL for menor que zero, rejeita-se o projeto. Se o VPL for maior que zero a empresa obterá um retorno maior do que seu custo de capital. Com isto, estaria aumentando o valor de mercado da empresa, e, conseqüentemente, a riqueza dos seus proprietários (OLIVEIRA, 2008).

O método do VPL é normalmente utilizado em investimentos isolados que envolvam o

curto prazo ou que tenham baixo número de períodos, para um valor anual que teria pouco

significado prático em uma tomada de decisão (CASAROTTO FILHO, 1985).

2.3.3 Payback

Utiliza-se o método de payback para informar o tempo para retorno de um

investimento. É um método muito utilizado, mas, no entanto é deficiente pois não leva em

consideração o custo do dinheiro no tempo. Normalmente os negócios trarão um retorno do

investimento num prazo entre dois e quatro (OLIVEIRA, 2008).

Uma forma de obter-se o payback é através do gráfico de fluxo de caixa.

Normalmente, um fluxo de caixa contém entradas e saídas de capital, marcadas em uma linha

de tempo com início no período zero, conforme mostra a figura 6 (SODRÉ apud sercomtel,

2005).

Um exemplo de gráfico de fluxo de caixa é mostrado pela figura 6.

Estes são os métodos utilizados neste trabalho para precificar o produto base e para

analisar a viabilidade econômica de fabricação do mesmo.

Fluxo de Caixa

Eo

0 1 2 3 ... n-1 n

S1 S2 S3 ... Sn-1 Sn Figura 6 – Exemplo de gráfico de fluxo de caixa

Fonte: Sodré apud pessoal.sercomtel.com.br (2005)

3. METODOLOGIA

3.1 CARACTERIZAÇÃO DA PESQUISA

Segundo Ruiz (1996) “pesquisa científica é a realização concreta de uma investigação

planejada, desenvolvida e redigida de acordo com as normas da metodologia consagradas pela

ciência”.

Por visar à geração de novos conhecimentos de finalidade prática, calcando-se em

conhecimentos básicos já existentes, esta pesquisa pode ser caracterizada como aplicada ou

tecnológica. Quanto aos objetivos, pode ser descrita como pesquisa exploratória. Segundo Gil

(2002) este tipo de pesquisa visa tornar o problema mais explícito ou constituir hipóteses,

busca aprimoramento de idéias e a descoberta de intuições. Sendo os procedimentos a serem

utilizados para tanto a pesquisa bibliográfica (incluindo livros, artigos). Na visão de Oliveira

(1998, p.119) “a pesquisa bibliográfica tem por finalidade conhecer as diferentes formas de

contribuição científica que se realizaram sobre determinado assunto ou fenômeno”. Para

tanto, ainda que realizadas de forma simultânea, algumas fases de projeto devem ser

obedecidas: a fundamentação teórica, a coleta dos dados, os cálculos necessários e a análise

da viabilidade.

3.2 PROCEDIMENTOS DO ESTUDO

O objeto de estudo é o compósito PVC/Fibra de bananeira, que apresenta dentre suas

características quando comparado ao PVC puro, aumento da resistência à tração, discreta

redução no alongamento na ruptura e aumento na resistência ao impacto, bem como redução,

mesmo que discreta, no peso específico.

A resina de policloreto de vinila - PVC em compósito com fibra de bananeira é muito

versátil em sua formulação, é adaptável a múltiplas aplicações de incorporação de aditivos

(BALZER, 2007).

Para a análise de fabricação do produto usou-se o método de extrusão de perfis

plásticos.

O produto escolhido para o estudo foi o forro, vastamente utilizado para acabamento e

já fabricado em PVC, o que facilita a idéia de fabricação a partir de compósitos, além de que

as características observadas no compósito PVC/Fibra de bananeira se aplicam as

necessidades da construção civil ao que se refere à utilização de forros.

Dentre os estudos feitos por Balzer et al.(2007), onde foram experimentadas algumas

proporções de fibra de bananeira no composto, para nosso estudo escolheu-se o composto

com teor de 10 % de fibra onde as melhoras das propriedades mecânicas foram mais

equilibradas.

Para avaliar a viabilidade econômica deste produto feito a partir do compósito

observou-se que dentre as fases da pesquisa, a fundamentação teórica traz conceitos teóricos

sobre compósitos, dente eles os de PVC, PVC com pó de madeira e PVC com fibra de

bananeira, demonstrando sua utilização e características. Traz também definições de matéria-

prima e mão-de-obra, para esclarecer alguns dos itens avaliados no cálculo do custo de

fabricação.

São abordados alguns critérios de custeio como por absorção, pré-determinado, custo

fixo, custo histórico, custeio variável, todos para fundamentar o que é preciso para calcular o

custo de fabricação de um produto.

Para a definição dos custos indiretos de produção, optou-se pelo método de custeio por

absorção pelo fato de que todos os custos devem ser recuperados em longo prazo.

Para a presente pesquisa, os dados referentes aos custos de produção em estudo foram

coletados através de pesquisa direta com os fornecedores de materiais, maquinário e serviços

e são referentes ao mês de setembro de 2008. E também, por questão de simplificação dos

cálculos não foram considerados impostos sobre faturamento.

Dados técnicos das propriedades do compósito PVC/Fibra de bananeira foram

coletados do estudo de viabilidade técnica de Balzer et. al (2007).

Os cálculos foram feitos a partir dos dados coletados, divididos em tabelas que

facilitam a visualização dos resultados de cada cálculo numa seqüência para chegar ao cálculo

do custo de produção. Através de equações pertinentes calculou-se o volume, a partir dos

dados de capacidade de produção calculou-se a produção em quilos, em número de peças e

em área produzida, também se encontrou a massa de cada item do compósito através do peso

específico do compósito. Tendo a massa e o valor para aquisição de cada item pôde-se

encontrar o custo dos materiais diretos. Através dos dados de consumo de água e energia

elétrica e pela tarifação concedida pelas concessionárias dos serviços puderam-se obter

valores referentes a esses consumos mensais e por peça. Ainda foram calculados os custos

com mão de obra, somando-se os valores base aos encargos sociais pertinentes. E também,

dentro dos custos indiretos de fabricação, está a depreciação do maquinário onde se utilizou

de fórmula simples de proporção 1/48 mensal do valor de aquisição inicial. Com todos os

cálculos feitos pôde-se encontrar o valor do custo de produção por massa, por peça e por área.

4. APRESENTAÇÃO E ANÁLISE DOS RESULTADOS

4.1 APRESENTAÇÃO

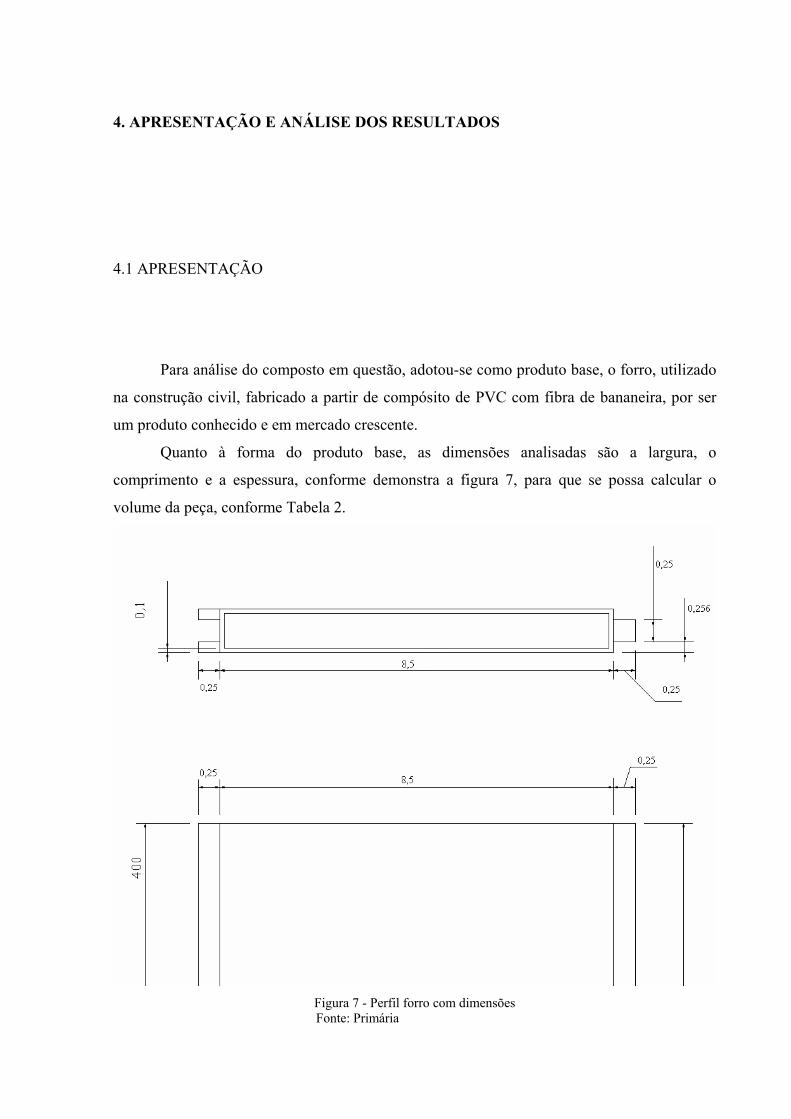

Para análise do composto em questão, adotou-se como produto base, o forro, utilizado

na construção civil, fabricado a partir de compósito de PVC com fibra de bananeira, por ser

um produto conhecido e em mercado crescente.

Quanto à forma do produto base, as dimensões analisadas são a largura, o

comprimento e a espessura, conforme demonstra a figura 7, para que se possa calcular o

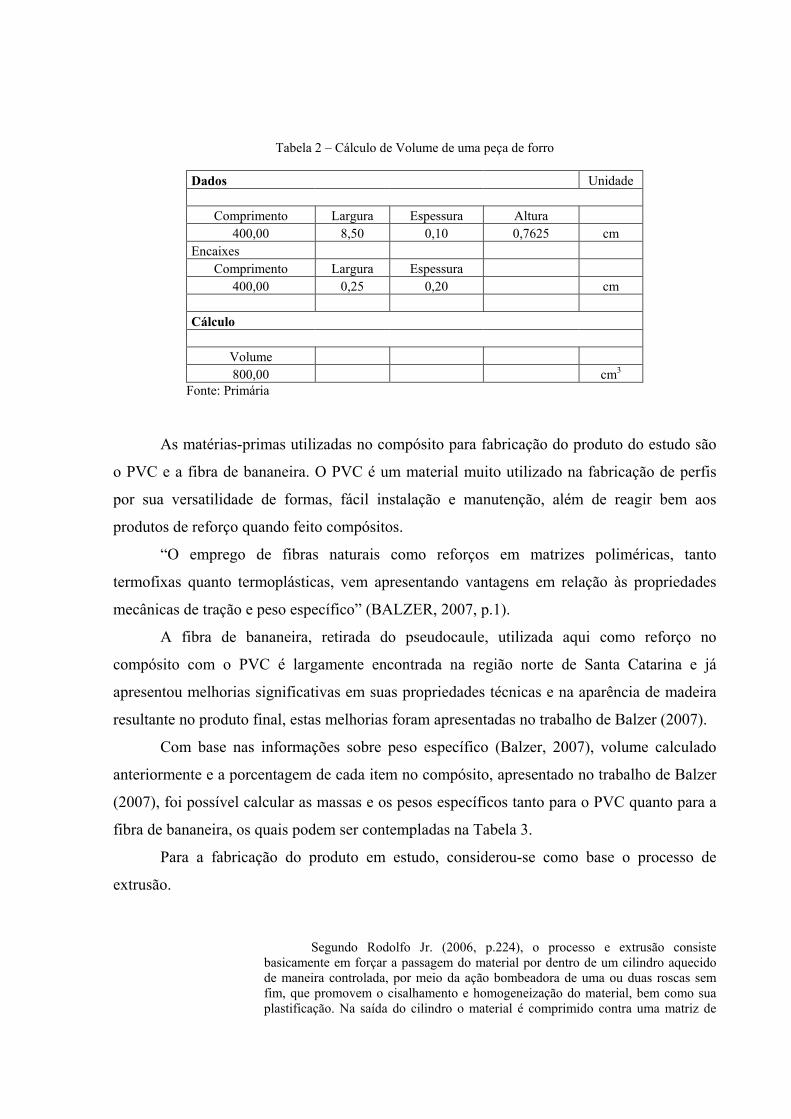

volume da peça, conforme Tabela 2.

Figura 7 - Perfil forro com dimensões

Fonte: Primária

Tabela 2 – Cálculo de Volume de uma peça de forro

Dados Unidade

Comprimento Largura Espessura Altura 400,00 8,50 0,10 0,7625 cm

Encaixes Comprimento Largura Espessura

400,00 0,25 0,20 cm Cálculo

Volume 800,00 cm3

Fonte: Primária

As matérias-primas utilizadas no compósito para fabricação do produto do estudo são

o PVC e a fibra de bananeira. O PVC é um material muito utilizado na fabricação de perfis

por sua versatilidade de formas, fácil instalação e manutenção, além de reagir bem aos

produtos de reforço quando feito compósitos.

“O emprego de fibras naturais como reforços em matrizes poliméricas, tanto

termofixas quanto termoplásticas, vem apresentando vantagens em relação às propriedades

mecânicas de tração e peso específico” (BALZER, 2007, p.1).

A fibra de bananeira, retirada do pseudocaule, utilizada aqui como reforço no

compósito com o PVC é largamente encontrada na região norte de Santa Catarina e já

apresentou melhorias significativas em suas propriedades técnicas e na aparência de madeira

resultante no produto final, estas melhorias foram apresentadas no trabalho de Balzer (2007).

Com base nas informações sobre peso específico (Balzer, 2007), volume calculado

anteriormente e a porcentagem de cada item no compósito, apresentado no trabalho de Balzer

(2007), foi possível calcular as massas e os pesos específicos tanto para o PVC quanto para a

fibra de bananeira, os quais podem ser contempladas na Tabela 3.

Para a fabricação do produto em estudo, considerou-se como base o processo de

extrusão.

Segundo Rodolfo Jr. (2006, p.224), o processo e extrusão consiste basicamente em forçar a passagem do material por dentro de um cilindro aquecido de maneira controlada, por meio da ação bombeadora de uma ou duas roscas sem fim, que promovem o cisalhamento e homogeneização do material, bem como sua plastificação. Na saída do cilindro o material é comprimido contra uma matriz de

perfil desejado, a qual dá formato ao produto, podendo o mesmo em seguida ser calibrado, resfriado, cortado e enrolado.

Tabela 3 – Cálculo de Peso específico e massa de cada item numa peça de forro

Dados Unidades Peso específico do compósito 1,3689 g/cm3 Volume de 1 peça 800,00 cm3

Cálculo

Peso específico do PVC (90%) 1,23201 g/cm3 Peso específico da fibra de bananeira(10%) 0,13689 g/cm3 Massa Total 1.095,12 g Massa de PVC 985,608 g

Massa de fibra de bananeira 109,512 g Fonte: Primária

O mesmo autor comenta que para converter compostos de PVC em produtos

comerciais, um dos processos mais úteis é o processo de moldagem por extrusão que também

é uma das técnicas mais utilizadas. Considera-se que cerca de 45 a 50% de todos os produtos

de PVC são obtidos por meio de processo de moldagem por extrusão.

Considerou-se a capacidade de produção da extrusora em 80%, devido às paradas que

podem ocorrer, para alimentação da extrusora, por necessidades físicas do operador, ou por

algum fator semelhante, através desses dados de capacidade de produção, fornecidos por Nei

Brasil (2008), da massa e área de uma peça e do período produtivo, que nesse caso é

considerado 8 horas por dia, em 5 dias na semana e 4 semanas no mês, em um mês obtêm-se

valores quantitativos de produção em massa, por peças e por área conforme segue Tabela 4.

Na Tabela 5, encontram-se os custos com materiais diretos, obtidos através de dados

de valores de aquisição das matérias-primas conseguidos por meio de contato direto com

profissionais do ramo e dos valores da massa da peça modelo, já calculada na Tabela 2.

Além destes custos têm-se, ao que se refere a custos indiretos de produção, Tabela 6,

os valores despendidos com fornecimento de água, estimado o consumo de 76 l/min,

conforme Nei Brasil (2008), onde, segundo a Agência Municipal de Água e Esgotos do

município de Joinville, a tarifação de água para Indústria que consome menos de 5000 m3 por

mês é até 10 m3 são cobrados R$29,35 e o excedente R$4,607 por m3, outros dados utilizados

foram as horas produtivas em um mês e a quantidade de peças produzidas .

Tabela 4 – Cálculo de Produção mensal em massa, por peças e por área produzida

Dados Unidades

80% 100% Capacidade Extrusora 160 200 kg/h Horas de produção por dia 8 h Dias produtivos na semana 5 Semanas produtivas no mês 4 Massa de uma peça 1,095 kg Área produzida 0,40 m2

Cálculo

Horas produtivas no mês 160 H Produção mensal 25.600,00 Kg (h) (mês) Produção 146,12 23.379,00 Peças (peça) (mês)

Área produzida 0,40 9.351,60 m2 Fonte: Primária

Tabela 5 – Cálculo de Custos dos materiais diretos

Dados

R$/kg Massa (kg) PVC 3,90 0,99 Fibra de bananeira 10,00 0,11 Peças Produção mensal 23.379,00 Cálculo Valor por peça (R$) Valor mensal (R$) PVC 3,84 89.865,86 Fibra de bananeira 1,10 25.602,81 Total por peça 4,94 Total mensal 115.468,68

Fonte: Primária

Tabela 6 – Cálculo de Custos com consumo de água

Dados Unidades

Consumo 76,00 l/min Faturamento Até 10 m3 m3 excedente 29,35 4,61 R$ Horas produtivas no mês 160,00 H Produção 23.379,00 peças Cálculo Consumo mês peça 729,60 0,03 m3 Faturamento 719,6 m3 peça

3.315,20 0,14 R$ Total 3.344,55 R$

Fonte: Primária

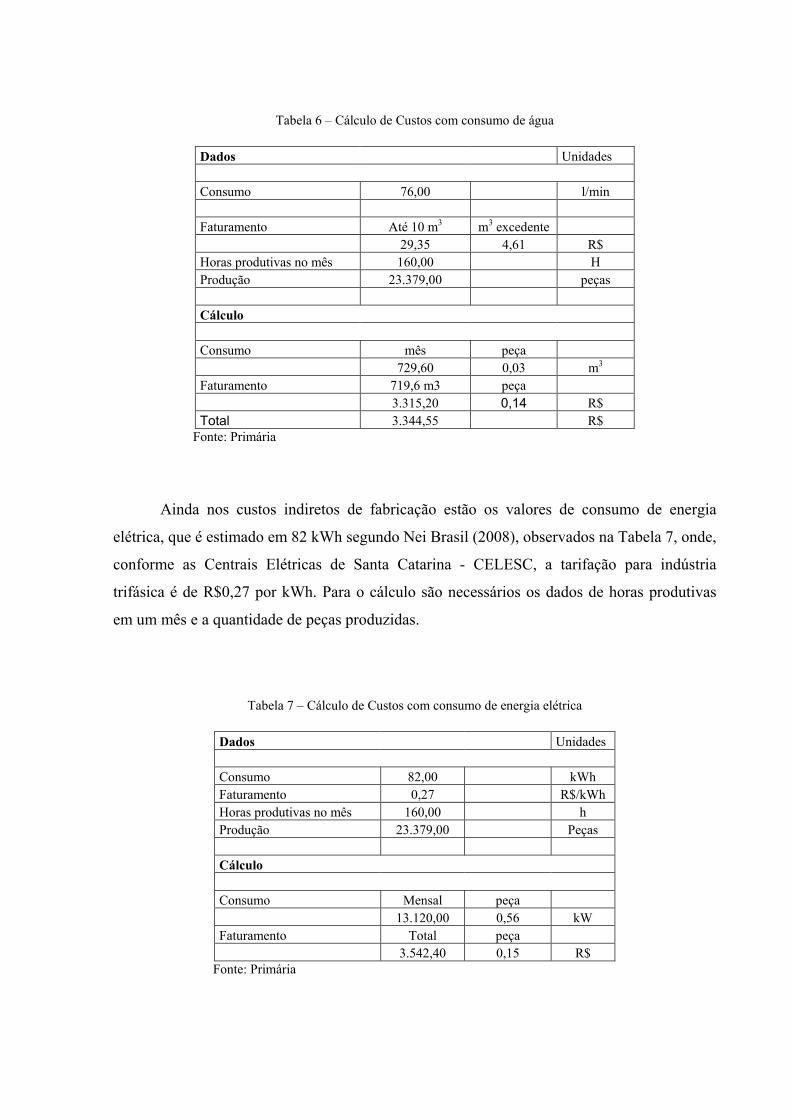

Ainda nos custos indiretos de fabricação estão os valores de consumo de energia

elétrica, que é estimado em 82 kWh segundo Nei Brasil (2008), observados na Tabela 7, onde,

conforme as Centrais Elétricas de Santa Catarina - CELESC, a tarifação para indústria

trifásica é de R$0,27 por kWh. Para o cálculo são necessários os dados de horas produtivas

em um mês e a quantidade de peças produzidas.

Tabela 7 – Cálculo de Custos com consumo de energia elétrica

Dados Unidades Consumo 82,00 kWh Faturamento 0,27 R$/kWh Horas produtivas no mês 160,00 h Produção 23.379,00 Peças Cálculo Consumo Mensal peça 13.120,00 0,56 kW Faturamento Total peça 3.542,40 0,15 R$

Fonte: Primária

É preciso ainda, calcular os valores referentes à mão-de-obra direta, que nesse caso é

do operador de extrusora que também é o técnico em plásticos responsável, com valor de R$

5,00 por hora, segundo contato com profissionais da área. E à mão de obra do gestor, que

nesse caso é o engenheiro de produção, entra nos custos indiretos de fabricação, com valor de

salário para 220 h, de R$ 3527,50 mensal, estabelecido pelo CREA. A esses valores são

acrescidos os encargos sociais pertinentes, conforme Tabela 8.

Tabela 8 – Cálculo de Custos com mão de obra

Dados R$/h Salários 220h (R$)

Operador 5,00 1.100,00 Engº Produção 3.527,50

Cálculo

26,8 % Simples 8 % FGTS Total (R$)

Operador 294,80 88,00 1.482,80 Engº Produção 945,37 282,20 4.755,07

Fonte: Primária

E para finalizar os custos indiretos, calcula-se o valor da depreciação de maquinário,

observado na Tabela 9, sendo na proporção de 1/48 do valor do custo de aquisição, que é de

R$ 100.000,00 para a extrusora e R$ 8.000,00 para a matriz, dados obtidos junto a

profissionais da área.

Tabela 9 – Cálculo de Custo da depreciação do maquinário

Dados Unidades Custo Aquisição

Extrusora 100.000,00 R$ Matriz 8.000,00 R$

Cálculo

Depreciação 1/48

Extrusora 2.083,33 R$ Matriz 166,67 R$

Fonte: Primária

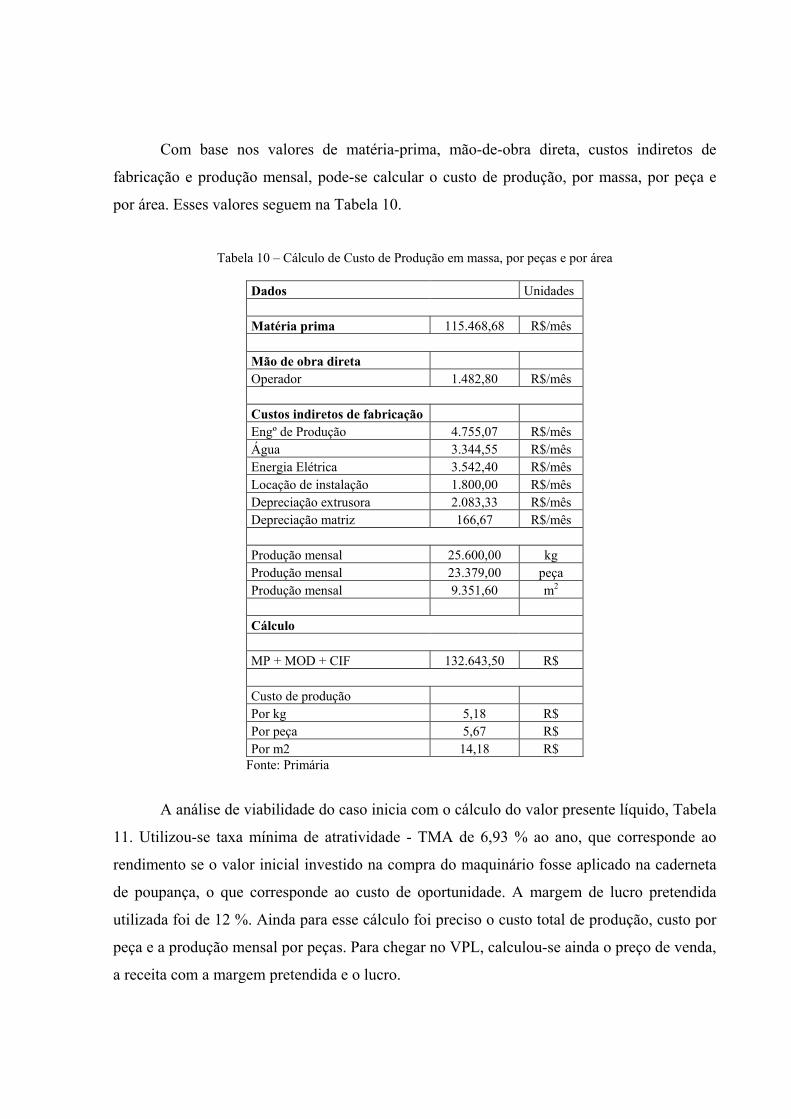

Com base nos valores de matéria-prima, mão-de-obra direta, custos indiretos de

fabricação e produção mensal, pode-se calcular o custo de produção, por massa, por peça e

por área. Esses valores seguem na Tabela 10.

Tabela 10 – Cálculo de Custo de Produção em massa, por peças e por área

Dados Unidades Matéria prima 115.468,68 R$/mês Mão de obra direta Operador 1.482,80 R$/mês Custos indiretos de fabricação Engº de Produção 4.755,07 R$/mês Água 3.344,55 R$/mês Energia Elétrica 3.542,40 R$/mês Locação de instalação 1.800,00 R$/mês Depreciação extrusora 2.083,33 R$/mês Depreciação matriz 166,67 R$/mês Produção mensal 25.600,00 kg Produção mensal 23.379,00 peça Produção mensal 9.351,60 m2 Cálculo MP + MOD + CIF 132.643,50 R$ Custo de produção Por kg 5,18 R$ Por peça 5,67 R$ Por m2 14,18 R$

Fonte: Primária

A análise de viabilidade do caso inicia com o cálculo do valor presente líquido, Tabela

11. Utilizou-se taxa mínima de atratividade - TMA de 6,93 % ao ano, que corresponde ao

rendimento se o valor inicial investido na compra do maquinário fosse aplicado na caderneta

de poupança, o que corresponde ao custo de oportunidade. A margem de lucro pretendida

utilizada foi de 12 %. Ainda para esse cálculo foi preciso o custo total de produção, custo por

peça e a produção mensal por peças. Para chegar no VPL, calculou-se ainda o preço de venda,

a receita com a margem pretendida e o lucro.

Tabela 11 – Cálculo de Valor Presente Líquido

Dados Unidades Custo total de produção 132.643,50 peças Custo por peça 5,67 R$ Produção mensal 23.379,00 peças Margem de lucro 1,12 TMA mensal 0,5775 %

Cálculo Preço de venda por peça 6,35 R$ Receita 148.560,72 R$ Lucro 15.917,22 R$ VPL 76.025,85 R$

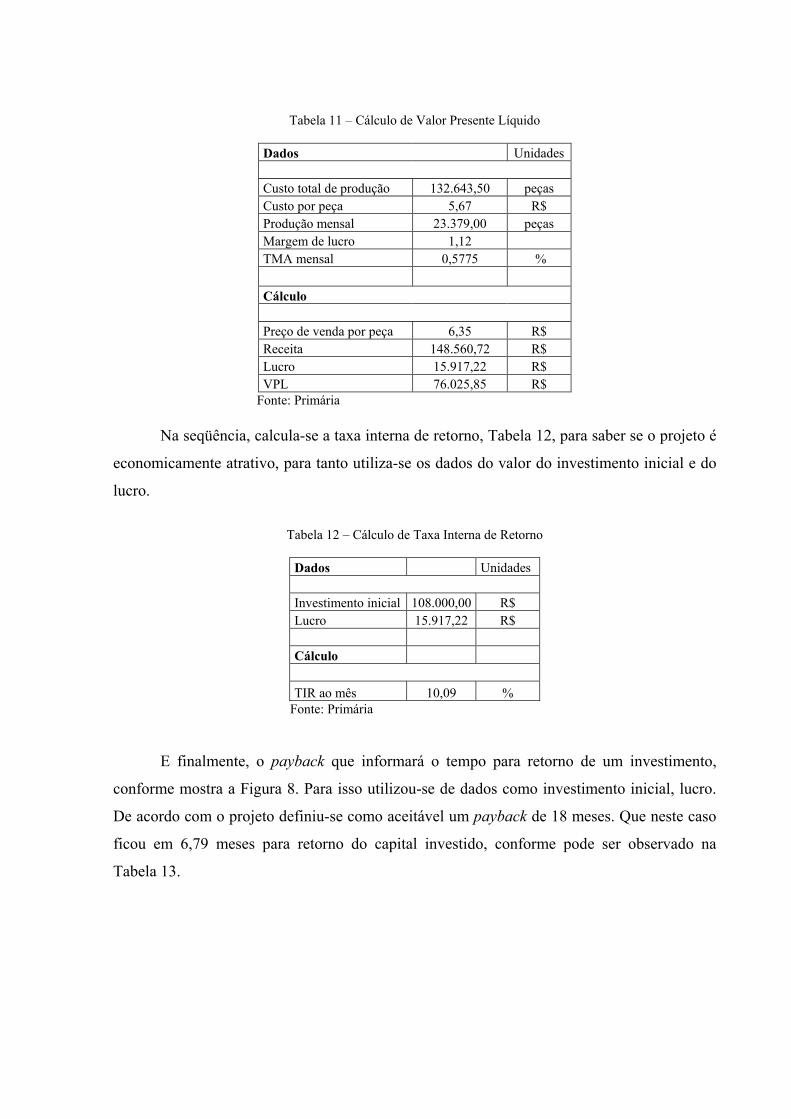

Fonte: Primária Na seqüência, calcula-se a taxa interna de retorno, Tabela 12, para saber se o projeto é

economicamente atrativo, para tanto utiliza-se os dados do valor do investimento inicial e do

lucro.

Tabela 12 – Cálculo de Taxa Interna de Retorno

Dados Unidades Investimento inicial 108.000,00 R$ Lucro 15.917,22 R$ Cálculo

TIR ao mês 10,09 % Fonte: Primária

E finalmente, o payback que informará o tempo para retorno de um investimento,

conforme mostra a Figura 8. Para isso utilizou-se de dados como investimento inicial, lucro.

De acordo com o projeto definiu-se como aceitável um payback de 18 meses. Que neste caso

ficou em 6,79 meses para retorno do capital investido, conforme pode ser observado na

Tabela 13.

Fluxo de caixa

-120.000,00

-100.000,00

-80.000,00

-60.000,00

-40.000,00

-20.000,00

0,00

20.000,00

40.000,00

0 1 2 3 4 5 6 7

Meses

R$ Entradas e Saídas

Figura 8 – Gráfico de Fluxo de caixa

Fonte: Primária

Tabela 13 – Cálculo de Payback

Dados Unidades

Período 0 Saída -108.000,00 R$ 1 Entrada 15.917,22 R$ 2 Entrada 15.917,22 R$ 3 Entrada 15.917,22 R$ 4 Entrada 15.917,22 R$ 5 Entrada 15.917,22 R$ 6 Entrada 15.917,22 R$ 7 Entrada 15.917,22 R$

Cálculo Payback 6,79 meses

4.2 ANÁLISE DOS RESULTADOS

Como comparativo de custos nesta análise, pode-se observar que os custos com

matéria-prima são os mais representativos, a figura 9 mostra em porcentagem o quanto

equivale os custos com matéria-prima e os custos de transformação, que somam a mão-de-

obra direta e os custos indiretos de fabricação.

12,95%

87,05%

0,00%

20,00%

40,00%

60,00%

80,00%

100,00%

1

Custos com matéria prima e Custos de

transformação

Matéria prima

Custos de

transformação

Figura 9 – Gráfico comparativo de custos

Fonte: Primária

A matéria-prima representa o maior custo na hora de calcular o custo de produção,

sendo para esse estudo quase sete vezes maior que a soma dos outros itens relacionados ao

custo de produção. A baixa flexibilidade da matéria-prima se justifica principalmente por ser

a fibra de bananeira um item novo e com pouca oferta o que faz com que seu valor seja mais

elevado.

Dentro dos custos de transformação enquadra-se a mão de obra do engenheiro de

produção, é o item de maior impacto, justifica-se por, em uma indústria necessitar de um

gestor para a área produtiva, mas como este é um item que enquadra-se em custo fixo, seria

menos significativo se o cenário estudado apresenta-se maior número maquinário, visto que

um gestor seria suficiente.

O segundo item de mais impacto dentro dos custos de transformação é o valor

referente ao consumo de energia elétrica, mas segundo a CELESC, a indústria se enquadraria

em setor trifásico e a cobrança estabelecida é correta, portanto é um item sem alternativas de

diminuição, com o maquinário utilizado.

O custo com o abastecimento de água é elevado para a atividade, e o terceiro item de

maior impacto dentro dos custos de transformação, foi estimado pelo consumo necessário

para resfriamento das peças, considerando-se que toda água utilizada seria descartada depois

de utilizada a primeira vez. A aplicação de um sistema de reuso ou reciclagem da água

poderia torna-se uma alternativa para diminuir esse valor.

O valor referente à depreciação do maquinário é calculado por método simples para

estimá-lo e representa o quarto item em impacto nos custos de fabricação.

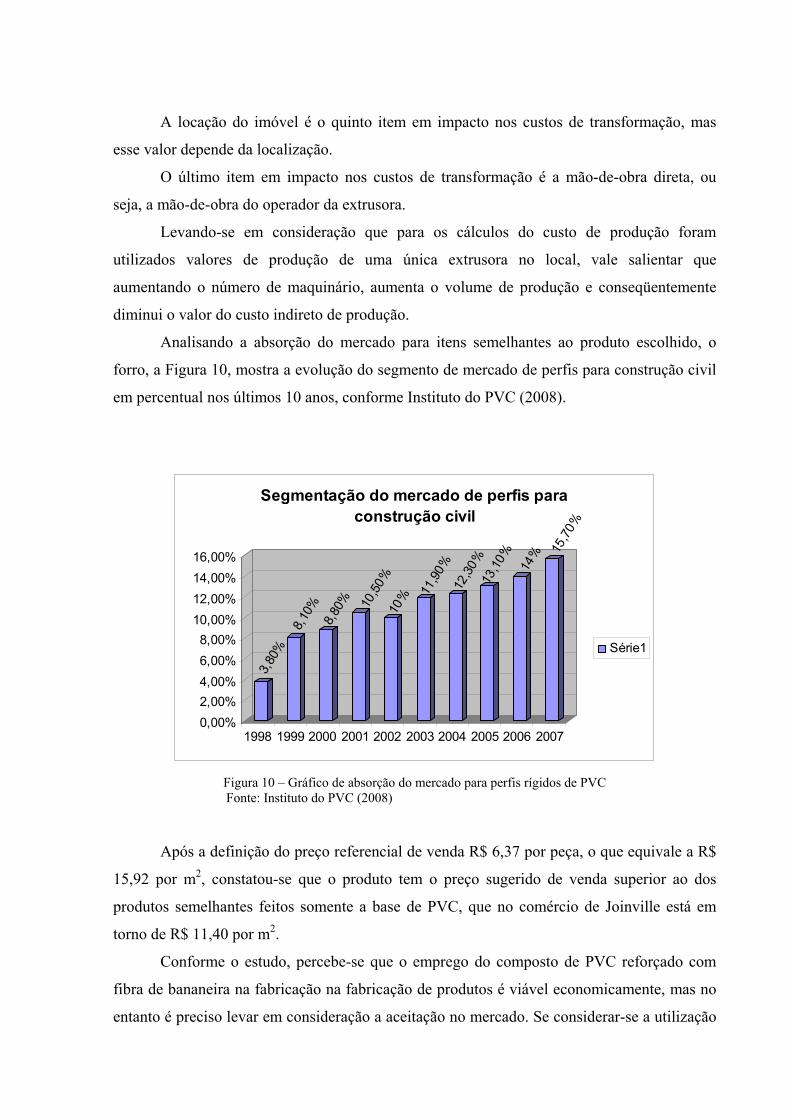

A locação do imóvel é o quinto item em impacto nos custos de transformação, mas

esse valor depende da localização.

O último item em impacto nos custos de transformação é a mão-de-obra direta, ou

seja, a mão-de-obra do operador da extrusora.

Levando-se em consideração que para os cálculos do custo de produção foram

utilizados valores de produção de uma única extrusora no local, vale salientar que

aumentando o número de maquinário, aumenta o volume de produção e conseqüentemente

diminui o valor do custo indireto de produção.

Analisando a absorção do mercado para itens semelhantes ao produto escolhido, o

forro, a Figura 10, mostra a evolução do segmento de mercado de perfis para construção civil

em percentual nos últimos 10 anos, conforme Instituto do PVC (2008).

3,80%

8,10%

8,80% 10,50%

10%

11,90%

12,30%

13,10%

14% 15

,70%

0,00%

2,00%

4,00%

6,00%

8,00%

10,00%

12,00%

14,00%

16,00%

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007

Segmentação do mercado de perfis para

construção civil

Série1

Figura 10 – Gráfico de absorção do mercado para perfis rígidos de PVC

Fonte: Instituto do PVC (2008)

Após a definição do preço referencial de venda R$ 6,37 por peça, o que equivale a R$

15,92 por m2, constatou-se que o produto tem o preço sugerido de venda superior ao dos

produtos semelhantes feitos somente a base de PVC, que no comércio de Joinville está em

torno de R$ 11,40 por m2.

Conforme o estudo, percebe-se que o emprego do composto de PVC reforçado com

fibra de bananeira na fabricação na fabricação de produtos é viável economicamente, mas no

entanto é preciso levar em consideração a aceitação no mercado. Se considerar-se a utilização

de forro em casas populares de cerca de 60 m2, a produção do estudo em questão atenderia a

156 casas populares por mês.

O VPL como resultou positivo, mostra que o investimento é mais rentável do que a

aplicação alternativa na TMA, que considerou-se a aplicação do valor na caderneta de

poupança. Sendo positivo o VPL o projeto é viável.

Analisando a TIR, observou-se que o negócio apresentou elevada rentabilidade,

mostrando-se atrativo para o investimento, já que o retorno é muito maior que a TMA, e que

qualquer investimento de mercado, como por exemplo, títulos públicos ou ações.

O payback, tempo para retorno do investimento, como é subjetivo, foi definido como

aceitável um tempo de até 18 meses, o projeto se tornou aceitável, porque recupera o

investimento em 7 meses.

5. CONSIDERAÇÕES FINAIS

5.1 ANÁLISE DO PROJETO

Verificando a possibilidade da utilização de um compósito de PVC com fibra de bananeira

para a fabricação de forros, para utilização na construção civil, baseado em estudos já

realizados de viabilidade técnica, após os devidos cálculos para chegar em um custo de produção

e analisar a viabilidade econômica desse produto, observou-se que considerando o cenário

escolhido dentro da atualidade o projeto seria viável e traria retorno em curto prazo.

Observou-se que no custo de produção do estudo a matéria-prima é a mais significativa

nos custo de produção do produto base com 87,05 %.

Portanto, a utilização de agregados de reforço, em especial da fibra de bananeira, em

compósitos com um polímero, o PVC, mostra-se como alternativa viável economicamente

para fabricação de produtos como perfis do tipo forro utilizados na construção civil.

A contribuição que este trabalho deixa à área de conhecimento no qual ele se insere, é que

a utilização de materiais renováveis, como as fibras naturais, neste caso a fibra de bananeira, além

de trazer melhorias nas características técnica de um produto, para a fabricação de perfis rígidos

para construção civil é valida e possível.

5.2 SUGESTÃO PARA TRABALHOS FUTUROS

Sugere-se para estudos futuros a análise de viabilidade ambiental do compósito PVC

reforçado com fibra de bananeira e a elaboração da curva banheira para se saber o ponto de

máximo na produção onde ter-se-ia o menor custo de produção.

REFERÊNCIA BIBLIOGRÁFICA