anÁlise da lucratividade de um buffet self-service ...siaibib01.univali.br/pdf/ivania terezinha dos...

TRANSCRIPT

UNIVERSIDADE DO VALE DO ITAJAÍ

IVANIA TEREZINHA DOS SANTOS

ANÁLISE DA LUCRATIVIDADE DE UM BUFFET SElF-SERVICE – ESTUDO DE

CASO RESTAURANTE TRADIÇÃO 1.

Balneário Camboriú 2010

2

IVANIA TEREZINHA DOS SANTOS

ANÁLISE DA LUCRATIVIDADE DE UM BUFFET SElF-SERVICE – ESTUDO DE CASO RESTAURANTE TRADIÇÃO 1.

Balneário Camboriú, 2010

Relatório de Pesquisa apresentada como requisito parcial para a obtenção do título de Bacharel em Administração – ênfase em Gestão Empreendedora, na Universidade do Vale do Itajaí, Centro de Educação Balneário Camboriú. Orientadora:Profª. Luciana da Silva Imeton. MSc.

3

IVANIA TEREZINHA DOS SANTOS

Análise: Gestão de custos de pequena empresa do Ramo de Restaurante Self-

Service.

Este projeto de pesquisa foi julgado adequado para obtenção do título de Bacharel

em Administração – ênfase empresarial da Universidade do Vale do Itajaí, Centro de

Educação de Balneário Camboriú.

Área de Concentração: Gestão de Custos

Balneário Camboriú, 01 de Dezembro 2010.

_______________________________________

Profª. MSc. Luciana da Silva Imeton

Orientadora

______________________________________

Prof. MSc. Marcos Aurélio Batista

________________________________________

Prof. MSc. Alexandre de Sá Oliveira

4

EQUIPE TÉCNICA

Estagiário(a): Ivania Terezinha dos Santos

Área de Estágio: Gestão de Custos

Professor Responsável pelos Estágios: Lorena Schröder, MSc.

Supervisor da Empresa: Aladir de Fátima Mezavilla Dall’’Agno

Professor(a) orientador(a): MSc. Luciana da Silva Imeton.

5

DADOS DA EMPRESA

Razão Social: A.F.M DallAgno & Cia Ltda ME

Endereço: Avenida do Estado, nº 3351 Sala 09, Avenida do Estado – Balneário

Camboriú, SC. Setor de Desenvolvimento do Estágio: Gestão de Custos

Duração do Estágio: 240 horas

Nome e Cargo do Supervisor da Empresa: Aladir de Fátima Mezavilla Dall’’Agno

Carimbo do CNPJ da Empresa:

6

Epígrafe

Embora ninguém possa voltar atrás e fazer um novo começo, qualquer um pode

começar agora e fazer um novo fim.

Xico Xavier.

7

AGRADECIMENTOS

A Deus Por me dar a oportunidade de realizar este sonho, obrigada senhor.

A Professora Luciana Imeton pela sua orientação e seu apoio para a elaboração

desta Monografia.

Aos Professores Marcos Aurélio Batista, Márcio Daniel Kiesel, Fábio B. Garcia,

Ademar J. da Silva, Alexandre de Ávila Leripio, Alexandre de Sá Oliveira, Aloísio

Vicente Salomon, Cristina Melim Petrelli, Kiliano Gesser, Lorena Schroder, Luzia

Frohlich, Maklany de O. Felipe, Osmundo M. S. Junior, Ovídio F. P. da S. Junior,

Ricardo Titericz, Roberta Nara S. de Souza, Roberto Hering, Robson Freire, Ronaldo

Telles, Sara J. G. dos Anjos, João Emell, pelas excelentes contribuições dadas ao

longo do curso.

Á Coordenação do curso pelo apoio, companheirismo, amizade que ao longo do

curso foi se concretizando e que posso sem duvida dizer que foram os anos mais

maravilhosos da minha vida, porque vocês estavam comigo.

Ao meu Namorado Maicon Mezavilla Dall’ Agno, pelo apoio e incentivo que me

ofereceu dia, após dia.

Aos meus pais, Ivete e José e meus sogros Aladir e Valdir pelo apoio incondicional

que me deram no decorrer desta caminhada.

Aos meus Manos, Edilson, Ednilson e Marlon pelo apoio.

Aos meus colegas de curso, pela amizade e companheirismo durante todos estes

anos.

A todos os colaboradores do Restaurante Tradição em especial agradeço a

Senhora, Aladir de Fátima Mezavilla Dall’ Agno (Administradora – Proprietária) e Sra.

Ednéia Ap. Woglel (Cozinheira), por me auxiliarem em minha pesquisa.

8

Autorização da empresa

Balneário Camboriú, 01 de Dezembro de 2010.

A empresa A.F.M DallAgno & Cia Ltda ME, pelo presente instrumento,

autoriza a Universidade do Vale do Itajaí – UNIVALI, a divulgar os dados do relatório

de conclusão de estágio executado durante o estagio curricular Obrigatório, pela

acadêmica Ivania Terezinha dos Santos.

____________________________________

Aladir de Fátima Mezavilla Dall’’Agno Responsável pela Empresa

9

RESUMO

O custo está inserido na vida de todo indivíduo, uma vez que todos os bens necessários ao seu consumo ou utilização têm um custo, o conhecimento e gerenciamento destes custos se fazem necessário para as empresas, uma excelente ferramenta para apoiar a sustentabilidade da empresa é a gestão de custos, identificar controlar e gerenciar estes custos, possibilita a empresa melhores condições para a tomada de decisão, objetivando lucros. Este estudo tem como objetivo conhecer o custo do buffet do restaurante, que tem a tipologia Self Service, a fim de conhecer se o mesmo proporciona rentabilidade ao empreendimento com o preço praticado. Para atingir este objetivo foi realizada, uma pesquisa exploratória, com abordagem quantitativa e qualitativa o delineamento adotado foi o estudo de caso, a observação e a coleta de dados se deu através de registros da empresa. Como resultado do estudo foi possível verificar e quantificar o custo médio do buffet do Restaurante Tradição1, foram utilizados tabelas para controles e fichas técnicas, todas elaboradas para tornar possível as análises, as quais auxiliaram para se chegar ao resultado que se mostrou positivo, também foi possível determinar o ponto de equilíbrio de refeições servidas no restaurante e chegar a margem de lucratividade, a qual se mostrou satisfatória.

Palavras-Chave: Restaurante, Ficha Técnica e Custos.

10

ABSTRACT

The cost is insure in the life of every individual, since all property necessary for their consumption or use there have a cost, the knowledge and management of these costs are necessary for companies. a excellent direction to accept the companie sustainability and the manager way to indetificate controller this costs, and been possible the companies grow up in a better condiction for the decision. This study has been the intention to know the cost of the buffet’s restaurant Tradition, which has the typology Self Service, to ascertain whether it provides profitability to the enterprise with the price. To get this objective was made an exploratory, quantitative and qualitative approach with the statistical design was a case study, observation and data collection was through company records. As a result of the study was able to verify and quantify the average cost of a buffet restaurant Tradição1, It was utilizated controls table and technical, all over ellaborated to be possible, all that can be auxiliary for arrive at a positive result, it was conclude the balance point offer in the restaurant arrives in the profitability margin, wich one of been just good enough. Keywords: Restaurant, Technical and Cost.

11

LISTA DE GRÁFICOS

Gráfico 1: Margem de custo fixo, variável e margem de lucratividade. .................... 54

Gráfico 2: Custo do buffet por grupo. ....................................................................... 55

Gráfico 3: Produtos que apresentam rendimento e custo real mais baixo. .............. 55

Gráfico 4: Produtos que não apresentam rendimentos nem perdas. ....................... 56

Gráfico 5: Produtos que representam perdas e custo real mais alto. ...................... 56

Gráfico 6: Produtos com maior custo do buffet grupo das carnes. .......................... 57

12

LISTA DE TABELAS

Tabela 1: Alíquotas referente ao faturamento do Simples Nacional Comércio. ....... 27

Tabela 2: Demonstração de margem de contribuição .............................................. 37

Tabela 3: Quantidade feita KG e Rendimento ou perda ........................................... 43

Tabela 4: Fator de Correção ..................................................................................... 43

Tabela 5: Custo do produto – matéria prima, rendimento e fator de correção .......... 44

Tabela 6: Custo mão de obra. .................................................................................. 45

Tabela 7: Ficha Técnica............................................................................................ 46

Tabela 8: Controle diário grupo dos alimentos secos. .............................................. 47

Tabela 9: Controle diário grupo das saladas. ........................................................... 48

Tabela 10: Controle diário grupo das carnes. ........................................................... 48

Tabela 11: Controle diário grupo do churrasco. ........................................................ 48

Tabela 12: Peso das cubas/pratos/bacia e espetos. ................................................ 49

Tabela 13: Custo médio do buffet. ............................................................................ 49

Tabela 14: Despesas Fixas. ..................................................................................... 51

Tabela 15: Total de refeições vendidas. ................................................................... 52

13

LISTA DE QUADROS

Quadro 1: Apuração da Lucratividade. ..................................................................... 53

14

SUMÁRIO

1 INTRODUÇÃO ...................................................................................................... 16

1.1 Tema:.................................................................................................................. 17

1.2 Problema: ........................................................................................................... 17

1.3 Objetivo Geral: .................................................................................................... 17

1.3.1 Objetivos Específicos:...................................................................................... 17

1.4 Justificativa: ........................................................................................................ 18

1.5 Contexto do ambiente de estágio ....................................................................... 18

2. FUNDAMENTAÇÃO TEÓRICA ........................................................................... 21

2.1 Administração ..................................................................................................... 21

2.1.1 Administração Financeira ................................................................................ 22

2.2 Empresa Familiar ................................................................................................ 24

2.3 Como estão as Micro e Pequenas empresas no Brasil ...................................... 24

2.3.1Tributação da Empresa Simples Nacional ........................................................ 25

2.4 Origem do Restaurante....................................................................................... 27

2.5 Restaurante Self-Service .................................................................................... 29

2.6 Ficha Técnica ..................................................................................................... 29

2.7 Fator de correção ............................................................................................... 30

2.8 Gestão de Custos ............................................................................................... 31

2.8.1 Custos Fixos .................................................................................................... 35

2.8.2 Custos Variáveis .............................................................................................. 35

2.9 Margem de Contribuição..................................................................................... 36

3 METODOLOGIA .................................................................................................... 38

3.1 Tipologia da pesquisa ......................................................................................... 38

3.2 Delineamento de Pesquisa ................................................................................. 39

3.3 Instrumentos de Pesquisa .................................................................................. 40

3.4 Análise e apresentação dos Dados .................................................................... 41

4 RESULTADOS ...................................................................................................... 42

4.1Identificação dos Pratos Servidos no Buffet ........................................................ 42

4.2 Fator de Correção – Análise do Custo de Compra e Custo Real dos Produtos 44

4.3 Levantamento do Custo da mão de obra diretamente ligada a produção do buffet

e elaboração de Fichas Técnicas ............................................................................. 45

4.4 Mensuração da Produção e Custo Médio do Buffet ........................................... 47

15

4.5 Margem de Lucratividade e Ponto de Equilíbrio do Buffet ................................. 50

4.6 Exposição gráfica dos resultados alcançados .................................................... 54

5 CONSIDERAÇÕES FINAIS .................................................................................. 58

5.1 Sugestões para Trabalhos Futuros ..................................................................... 59

REFERÊNCIAS ........................................................................................................ 61

APÊNDICES ............................................................................................................. 63

Apêndice A - Fator de Correção ............................................................................... 63

Apêndice B – Controle pratos por Grupos ................................................................ 64

Apêndice C – Fator de Correção .............................................................................. 65

Apêndice D - Custo da Mão de Obra ........................................................................ 68

Apêndice E - Despesas Fixas ................................................................................... 68

Apêndice F - Quantidade de refeições ..................................................................... 69

Apêndice G - Pratos por Grupo Buffet ...................................................................... 70

Apêndice H - Fichas Técnicas .................................................................................. 71

ANEXOS................................................................................................................. 121

16

1 INTRODUÇÃO

Pode-se dizer que as pequenas e médias empresas estão cada dia

conquistando seu lugar no mercado, estas empresas estão investindo sempre mais

para poder manter a competitividade, porem este é um grande desafio, uma

excelente ferramenta para apoiar a sustentabilidade da empresa é a gestão de

custos, identificar controlar e gerenciar estes custos, possibilita a empresa melhores

condições para a tomada de decisão, objetivando lucros.

As empresas principalmente no segmento de restaurantes devem estar

sempre atentas na precificação de seus produtos, pois, o desconhecimento dos

custos dos produtos da empresa, muitas vezes podem levar a situações financeiras

não muito agradáveis, porque desconhecendo seus custos não se baseia neles para

se fazer o preço de venda, podendo assim estar trabalhando sem ter o retorno do

que é investido, este é o grande desafio do administrador conhecer seus custos e

usar esta importante ferramenta para suas tomadas de decisões, permitindo a

empresa conhecer onde se encontra no mercado hoje e onde poderá chegar,

sempre aumentando seus lucros.

O interesse pelo tema surgiu da necessidade de conhecer os custos do buffet

para analisar se o mesmo proporcionava lucratividade, identificar sobras e

desperdícios, também conhecendo estes custos é possível analisar se a combinação

dos pratos servidos no buffet em determinado dia não geram um alto índice de

custo, comprometendo a lucratividade.

17

1.1 Tema:

Já faz certo tempo que o conhecimento dos custos bem como o seu

gerenciamento são de extrema importância para a tomada de decisões e

sobrevivência para qualquer empresa. Nos dias atuais, de um lado tem-se a

concorrência que procura oferecer serviços mais ágeis e mais baratos, por outro

lado tem-se os consumidores exigentes e atentos ao mercado, obrigando as

empresas a um gerenciamento cada vez melhor para poderem competir no mercado

e conseguirem obter lucratividade com seus produtos e serviços. Por meio do

conhecimento e análise dos custos o restaurante poderá verificar se o preço

praticado oferece lucratividade para a empresa.

1.2 Problema:

Qual o custo do Buffet do Restaurante Tradição 1?

1.3 Objetivo Geral:

Avaliar se o preço de venda praticado oferece lucratividade para a empresa.

1.3.1 Objetivos Específicos:

• Identificar os pratos servidos no buffet do restaurante;

• Conhecer o custo de aquisição da matéria-prima;

• Elaborar a ficha técnica de produção;

• Quantificar e mensurar a produção do buffet;

• Conhecer a quantidade consumida e vendida do buffet;

18

1.4 Justificativa:

Além de apurar seus custos, a empresa necessita conhecer esses custos

para poder controlá-los, pode-se dizer de maneira simples e concisa, que controlar

significa, após conhecer dada realidade, compará-la com algo que se esperava,

analisar as possíveis diferenças, identificar as causas e, se possível tomar decisões

com vistas a eliminar ou reduzir tais diferenças (PEREZ JR., OLIVEIRA COSTA,

1999).

De acordo com Lins e Silva (2005), o custo é um valor em dinheiro

empregado no gasto com a produção em que se espera um retorno atual ou futuro

superior ao que foi gasto.

Muitas pessoas abrem um negócio sem experiência alguma e já começam a

trabalhar, sem fazer uma pesquisa de mercado, de preço, da concorrência, enfim já

começam de maneira errada, é necessário antes de qualquer coisa, conhecer os

custos que terá sempre com o negócio para não perder dinheiro, precisa conhecer o

seu custo, para poder trabalhar preço e ganhar com isso.

Conhecer os custos do Restaurante é um fator essencial para uma boa

gestão, através do conhecimento do seu custo pode-se tomar decisões sem medo,

através da análise destes custos é possível verificar em quais mudanças serão

necessárias para poder obter resultados positivos.

1.5 Contexto do ambiente de estágio

A razão social da empresa é A.F.M DallAgno & Cia Ltda ME, o nome fantasia

e Restaurante Tradição, Localiza-se na avenida do Estado nº 3351 Sala 09,

Avenida do Estado – Balneário Camboriú SC.

As proprietárias do Restaurante Tradição atualmente são as Senhoras Aladir

de Fátima Mezavilla Dall’ Agno e Rosenei Mezavilla do Amaral, vindas da cidade de

São Marcos estado do Rio Grande do sul no ano de 2004, onde exerciam a função

de donas de casa. Chegarem na cidade de Balneário Camboriú, onde já residia sua

19

irmã do meio A senhora Rita Mezavilla Spigolon, que possuía um quiosque na

Avenida atlântica, e convidou sua irmã Aladir a ser sua sócia no quiosque

trabalharam juntas por dois anos, surgiu a oportunidade da senhora Rita comprar

um restaurante no ano de 2006, a qual voltou a convidar a sua irmã Aladir para

trabalhar com ela, após nove meses de funcionamento a senhora Aladir juntamente

com sua irmã mais nova Rose, passaram a tomar conta do restaurante alugando o

mesmo, que após um ano passaram a ser as proprietárias. Hoje o restaurante

possui quatro anos de casa, na Avenida do estado, e as irmãs fizeram mais uma

aquisição um Restaurante (filial) localizado na Avenida Brasil, Balneário Camboriú

SC.

O restaurante é aberto todos os dias, nos horários, das 11h ás 15:30h e das

18h ás 22:30h, o buffet é composto por nove pratos quentes, dez tipos de saladas,

sobremesa e uma variedade de carnes (Churrasco) a empresa também conta com

seis colaboradores, a Sócia Proprietária e o administrador.

1.6 Organização do trabalho

Este trabalho esta organizado em 9 capítulos.

O 1º capítulo apresenta o tema abordado no trabalho, problema que busca

identificar e solucionar, os objetivos gerais e específicos do trabalho, a justificativa e

o contexto do ambiente do estágio.

O 2º capitulo consta teorias, concernente ao assunto abordado para melhor

compreensão do tema.

O 3º capítulo define o tipo de pesquisa aplicado no trabalho.

O 4º capítulo apresenta a aplicação da pesquisa e os resultados.

O 5º capitulo são as considerações finais do trabalho.

O 6º capitulo mostra as sugestões para trabalhos futuros.

20

O 7º capítulo são apresentados as referências do trabalho.

O 8º Capítulo apresenta os apêndices, que contém documentos elaborados

pelo autor.

O 9º Capítulo apresenta os anexos.

21

2. FUNDAMENTAÇÃO TEÓRICA

2.1 Administração

Historicamente, para Kwasnicka (1987), a definição de administração é vista

pela forma científica e assim define como sendo aquela que utiliza métodos da

ciência para tomar decisões e estabelecer um curso de ação, todos os esforços são

feitos para obter informações completas, válidas, confiáveis e pertinentes ao

problema em questão antes de ser tomada qualquer decisão em relação ao todo de

um negócio.

A arte de administrar refere-se especificamente a pratica da administração, ou

a como se administra, há muitas fases nas operações administrativas que não são

imediatamente possíveis de serem controladas ou medidas (KWASNICKA, 1997).

Os princípios estabelecidos para a administração, no início do séc.XX,

previam uma administração rígida, onde o chefe ou proprietário de uma pequena

empresa eram os donos absolutos das decisões tomadas, a autoridade vinha de

cima para baixo, e tinham como atividades principais mandar fazer as tarefas e

controlá-la, o objetivo da organização era produzir mais com maior eficiência para

que o lucro fosse maior, hoje pode-se observar que a administração é feita de

maneira mais flexível, podendo considerar a empresa como uma união dos esforços

em torno de uma série de metas e objetivos (KWASNICKA, 1997).

Para Maximiano (2000), administração é um processo de tomar decisões e

realizar ações que compreendem quatro processos principais interligados:

planejamento, organização, execução e controle, assim define:

Planejamento é o processo de definir objetivos, atividades e recursos.

Organização é o processo de definir o trabalho a ser realizado e as

responsabilidades pela realização; é também o processo de distribuir os recursos

disponíveis segundo algum critério.

Execução é o processo de realizar atividades e utilizar recursos para atingir

os objetivos. O processo de execução envolve outros processos, especialmente o

22

processo de direção, para acionar os recursos que realizam as atividades e os

objetivos.

Controle é o processo de assegurar a realização dos objetivos e de identificar

a necessidade de modificá-los.

Megginson, Mosley, Jr. Pietri (2002) reforçam, administração pode ser

definida como trabalho com recursos humanos, financeiros e materiais, para atingir

objetivos organizacionais, através do desempenho das funções de planejar,

organizar, liderar e controlar.

A finalidade da administração é estabelecer e alcançar o objetivo, ou os

objetivos da organização (MEGGINSON; MOSLEY; JR. PIETRI,2002).

2.1.1 Administração Financeira

Para Lemes Jr, Rigo e Cherobim (2002), a administração financeira é a arte e

a ciência de administrar recursos financeiros, a qual é exercida em indústrias,

comércios e serviços com fins lucrativos ou não, na qual, as finanças corporativas

são aplicações da administração financeira para as empresas de onde os recursos

são gerados internamente pelas atividades operacionais, capitais próprios, ou

captados externamente. A administração financeira tem como objetivo maximizar o

patrimônio dos acionistas da empresa, onde o administrador financeiro é o principal

responsável pela criação de valor da mesma, envolvendo-se cada vez mais com os

negócios como um todo.

Os administradores financeiros devem reconciliar as necessidades sociais e

ambientais com o objetivo de obtenção de lucro, o apoio aos valores sociais pode

não produzir o uso mais eficiente dos ativos ou os mais baixos custos, porém irá

melhorar a imagem da empresa, que pode produzir benefícios ao longo prazo na

forma de maior produtividade e relações mais harmoniosas entre trabalho e

administração (GROPPELLI; NIKBAKHT, 1998).

Na visão de Gitmam (2004), a administração financeira preocupa-se com as

tarefas do administrador financeiro na empresa, devendo gerir ativamente os

assuntos financeiros de qualquer tipo de empresa, financeiras ou não, privadas ou

23

públicas, grandes e pequenas, com ou sem fins lucrativos, desempenhando as mais

diversas tarefas financeiras tais como, planejamento, concessão de créditos a

clientes, avaliação de projetos de investimento e a captação de fundos, recursos

para financiar a empresa.

De acordo com Groppelli e Nikbakht (1998), planejamento financeiro é uma

parte crucial da administração financeira, inclui a tomada diária de decisões para

auxiliar a empresa em suas necessidades de caixa, a análise do ciclo operacional

ajuda o administrador financeiro a manter baixos custos de financiamento e a evitar

elevados estoques e excessos de capacidade produtiva.

Assim, na visão de Lemes Jr, Rigo, Cherobim (2002), os administradores

financeiros em suas atividades abrangem decisões estratégicas e sua área de

abrangência é ampla, as decisões financeiras ocorrem ao longo do tempo tanto

quando se referem ás atividades normais do dia-a-dia da empresa como:

pagamentos e recebimentos onde essas atividades são denominadas decisões

financeiras de curto prazo, e tem as estratégias de financiamento e investimento que

são denominadas decisões financeiras de longo prazo. A administração financeira de curto prazo também é chamada de administração do capital de giro onde o administrador financeiro preocupa-se ainda com planejamento financeiro e tributário, já a administração financeira de longo prazo envolve decisões estratégicas que abrangem obtenção de recursos para projetos, investimentos e definições dos critérios a serem adotados para escolha entre investimentos alternativos o qual o administrador financeiro é responsável pela saúde econômica e financeira da empresa. (LEMES JR; RIGO; CHEROBIM, 2002, p.7).

Dentro da administração financeira precisa-se dar uma ênfase para o risco e

retorno. Na visão de Groppelli e Nikbakht (1998), riscos e retornos são tomadas de

decisões racionais e inteligentes de investimentos, risco é uma medida da

volatilidade ou incerteza dos retornos e retornos são receitas esperadas ou fluxos de

caixa antecipados de qualquer investimento.

Para serem bem sucedidos, os administradores financeiros tem que se

envolver com as mudanças que ocorrem constantemente dentro e fora da empresa.

24

2.2 Empresa Familiar

As empresas familiares são a forma predominante de empresa em todo

mundo. ‘’Nas economias capitalistas, a maioria das empresas se inicia com as idéias, o empenho e o investimento de indivíduos empreendedores e seus parentes. Casais juntam suas economias e dirigem lojas em conjunto. Irmãos e irmãs aprendem os negócio dos pais desde crianças, ficando atrás de balcões, fazer com que o empreendimento tenha sucesso, e depois seja passado de pai para filho, o sucesso e continuidade destas empresas são o sonho dourado para grande parte da população do mundo (GERSICK. E. KELIN ET AL, 1997 p. 2)’’.

Para Bernhoeft (2001), uma empresa familiar é aquela que tem á frente ao

menos uma pessoa que, além de ser co-proprietário participa também da gestão

cotidiana.

Bernhoeft (2001, p. 90) esclarece que:

O papel da família deve, de fato, ser mais que um simples grupo de acionistas, ela deve formar uma comunidade, com princípios, regras e objetivos próprios. A partir desses a família deve ser dirigida, desenvolvida e, se necessário, ao menos disciplinada, mesmo que na prática, a realização desses princípios seja diferente em função da situação da família e da empresa.

De acordo com Gersick E. Kelin et al, (1997) para maior parte das pessoas,

as duas coisas mais importantes em suas vidas são sua família e seu trabalho. É

fácil compreender o poder das organizações que combinam ambas as coisas, estar,

em uma empresa familiar é algo que afeta a todos os participantes.

2.3 Como estão as Micro e Pequenas empresas no Brasil

Em um estudo ao artigo que tem por objetivo analisar o panorama atual das

micro e pequenas empresas brasileiras e tomando-se por base as Pesquisas Onde

estão as Micro e Pequenas Empresas no Brasil, juntamente com os dados do

SEBRAE onde nos mostra o comportamento das micro e pequenas empresas

(MPEs) entre os anos de 2000 a 2006.

25

As micro e pequenas empresas - MPE's respondem por 98% do mercado

empresarial. Em 2004 o Brasil possuía 5.110.285 (cinco milhões, cento e dez mil e

duzentos e oitenta e cinco) empresas, sendo que 81.967 (oitenta e um mil

novecentos e sessenta e sete) eram empresas de médio e grande porte, restando

então, um total de 5.028.318 (cinco milhões e vinte e oito mil, trezentos e dezoito)

micro e pequenas empresas, ou seja, elas respondiam por 98% (noventa e oito por

cento) da atividade empresarial nacional contra 2% (dois por cento) de participação

das médias e grandes empresas (SEBRAE: 2006).

Desse total, 56% (cinqüenta e seis por cento) estavam no segmento de

comércio, 30% no segmento de serviços e 14% no segmento industrial (SEBRAE:

2006).

Das micro e pequenas empresas que atuam no segmento comercial,

destaque para o setor alimentício que responde por uma participação de 33%,

seguido pelo comércio de veículos com 8% e do setor de vestuário com 6%

(SEBRAE: 2006).

2.3.1Tributação da Empresa Simples Nacional

A Lei complementar nº 123, de 14 de dezembro de 2006, republicada no

Diário Oficial da União de 31.01.2009 (edição extra), alterada pela Lei nº 128, de 19

de Dezembro de 2008.

Institui o Estatuto Nacional da Microempresa e da Empresa de Pequeno

Porte; altera dispositivos das Leis nºs 8.212 8.213, ambas de 24 de julho de 1991,

da Consolidação das Leis do trabalho – CLT, aprovada pelo decreto- lei nº 5.452, de

1º de maio de 1943, da Lei nº 10.189, de 14 de fevereiro de 2001, da Lei

Complementar nº 63, de 11 de janeiro de 1990; e revoga as Leis nºs 9.317, de 5 de

dezembro de 1996, 9.841, de 5 de outubro de 1999. Altera a Lei Complementar nº

127 de 14 de agosto de 2007. Altera pela Lei Complementar nº 128, de 19 de

dezembro de 2008. Republicação em atendimento ao disposto no art. 6º da Lei

Complementar nº 128, de 19 de dezembro de 2008.

26

O simples Nacional é um sistema de tributação que unifica, em um só

documento de arrecadação, o pagamento do IPI (Imposto Sobre Produtos

Industrializados), IRPJ (Imposto de Renda Pessoa Jurídica), CSLL (Contribuição

Social Sobre o Lucro Líquido), Cofins (Contribuição para o financiamento de

seguridade social), Pis, ICMS (Imposto sobre Circulação de bens e mercadorias) e o

ISS (Imposto Sobre Serviço), ou seja como na tributação do Lucro Presumido e

Lucro Real, são os mesmos impostos, porém as empresas do Simples possuem

uma vantagem de ter as alíquotas menores.

O cálculo do imposto é feito com base no faturamento bruto dos últimos doze

meses da empresa, verifica-se qual base de alíquota esse faturamento se aplica,

após conhecer o percentual da alíquota aplica no faturamento do período. Quando

houver ICMS precisa ser descontado a alíquota do mesmo, como exemplo a seguir;

Aqui usaremos o período de Outubro de 2010. O valor dos Últimos doze

meses anteriores ao período de apuração (Competência) é de R$ 411.217,30

(Quatrocentos e onze mil duzentos e dezessete reais e trinta centavos) conforme

tabela a alíquota será de 7,54%. Faturamento Total = R$ 23.606,00 (vinte e três mil

e seiscentos e seis reais) onde R$ 10.606,60 (dez mil seiscentos e seis reais e

sessenta centavos) sem substituição e R$ 13.000,00 (treze mil reais) com

substituição.

Faturamento da empresa Matriz sem substituição tributária é de R$ 10.606,60

(dez mil seiscentos e seis reais e sessenta centavos) x 7,54% = R$ 779,74

(setecentos e setenta e nove reais e setenta e quatro centavos), o Faturamento da

empresa matriz com substituição tributária diminui dos 7,54% os 2,56 conforme,

tabela pois já foi pago através de substituição tributaria ai fica assim R$ 13.000,00

(treze mil reais) X 4,98% = R$ 647,40 (seiscentos e quarenta e sete reais e quarenta

centavos. Valor Total da Guia de R$ 1.447,14 (um mil quatrocentos e quarenta e

sete reais e quatorze centavos).

27

Tabela 1: Alíquotas referente ao faturamento do Simples Nacional Comércio.

Fonte Lei Complementar nº 123, de 2006, alterada pela Lei nº 128, de 2008.

2.4 Origem do Restaurante

La Torre (2002 p.1) define restaurante como o estabelecimento onde se

servem comidas, o aparecimento do restaurante teve lugar na França, onde foi

aberto o primeiro estabelecimento em que somente se admitiam pessoas que ali

fossem para comer.

A origem dos restaurantes, tal qual se apresentam na era moderna, não

remontam a um passado muito distante. A revolução industrial, iniciada em meados

do século XIX, transformou a maneira da sociedade viver. A concentração em

cidades gera novas necessidades entre as quais a de se alimentar em locais

apropriados e estes lugares foram sofrendo uma diversificação muito grande

Receita Bruta em 12 meses (em R$) ALÍQUOTA IRPJ CSLL COFINS PIS/PASEP CPP ICMS

Até 120.000,00 4,00% 0,00% 0,00% 0,00% 0,00% 2,75% 1,25%

De 120.000,01 a 240.000,00 5,47% 0,00% 0,00% 0,86% 0,00% 2,75% 1,86%

De 240.000,01 a 360.000,00 6,84% 0,27% 0,31% 0,95% 0,23% 2,75% 2,33%

De 360.000,01 a 480.000,00 7,54% 0,35% 0,35% 1,04% 0,25% 2,99% 2,56%

De 480.000,01 a 600.000,00 7,60% 0,35% 0,35% 1,05% 0,25% 3,02% 2,58%

De 600.000,01 a 720.000,00 8,28% 0,38% 0,38% 1,15% 0,27% 3,28% 2,82%

De 720.000,01 a 840.000,00 8,36% 0,39% 0,39% 1,16% 0,28% 3,30% 2,84%

De 840.000,01 a 960.000,00 8,45% 0,39% 0,39% 1,17% 0,28% 3,35% 2,87%

De 960.000,01 a 1.080.000,00 9,03% 0,42% 0,42% 1,25% 0,30% 3,57% 3,07%

De 1.080.000,01 a 1.200.000,00 9,12% 0,43% 0,43% 1,26% 0,30% 3,60% 3,10%

De 1.200.000,01 a 1.320.000,00 9,95% 0,46% 0,46% 1,38% 0,33% 3,94% 3,38%

De 1.320.000,01 a 1.440.000,00 10,04% 0,46% 0,46% 1,39% 0,33% 3,99% 3,41%

De 1.440.000,01 a 1.560.000,00 10,13% 0,47% 0,47% 1,40% 0,33% 4,01% 3,45%

De 1.560.000,01 a 1.680.000,00 10,23% 0,47% 0,47% 1,42% 0,34% 4,05% 3,48%

De 1.680.000,01 a 1.800.000,00 10,32% 0,48% 0,48% 1,43% 0,34% 4,08% 3,51%

De 1.800.000,01 a 1.920.000,00 11,23% 0,52% 0,52% 1,56% 0,37% 4,44% 3,82%

De 1.920.000,01 a 2.040.000,00 11,32% 0,52% 0,52% 1,57% 0,37% 4,49% 3,85%

De 2.040.000,01 a 2.160.000,00 11,42% 0,53% 0,53% 1,58% 0,38% 4,52% 3,88%

De 2.160.000,01 a 2.280.000,00 11,51% 0,53% 0,53% 1,60% 0,38% 4,56% 3,91%

De 2.280.000,01 a 2.400.000,00 11,61% 0,54% 0,54% 1,60% 0,38% 4,60% 3,95%

28

exatamente para atender aos anseios e necessidades dos diferentes segmentos de

mercado que se formaram (LIONEL, 1995).

De acordo com Spang (2003), séculos antes de um restaurante ser um lugar

aonde se ia para comer (e até várias décadas depois disso), um restaurant era algo

de comer, um caldo restaurativo.

O restaurante como um espaço social urbano surgiu do consomê. No

princípio, nos últimos vinte anos do Antigo Regime, entrava-se em um restaurante

para beber caldos restaurativos assim como se ia a uma cafeteria para beber café.

Os primeiros restaurateurs serviam poucas refeições sólidas e anunciavam seus

estabelecimentos como sendo especialmente adequados àqueles que tinham

estômago muito sensível para fazer uma refeição à noite (SPANG, 2003).

Assim para Lionel (1995), a criatividade e o bom serviço devem estar

presentes em todos aqueles profissionais que se dedicam a arte de bem servir para

atender a essa gama de novas necessidades alimentares geradas, sobretudo pela

revolução industrial, para tanto devem aliar conhecimentos e técnicas para se

chegar aos objetivos desejados.

Segundo La Torre (2002), o serviço consiste em atender aos clientes que

chegam ao restaurante, produto são os alimentos ou bebidas servidos em

restaurante, serviço oferecido num local estabelecido ou seja restaurante é chamado

de serviço fixo.

Nos anos 1820, o restaurante havia se tornado uma verdadeira instituição

cultural, entre os mais familiares e distintivos marcos parisienses (SPANG, 2003).

Para La Torre (2002), restaurante do tipo familiar são aqueles que servem

alimentos simples a preços módicos, acessíveis a família, possuem como

característica a confiabilidade que oferecem a seus clientes em termos de preço e

serviço padrão são considerados um sistema de organização sólidos.

29

2.5 Restaurante Self-Service

Para Magnée (1995), o segmento de restaurante self-service tem-se

apresentado como um dos mais promissores e deverá continuar crescendo nos

próximos anos de forma continua e definitiva, pois tem recebido a simpatia do

público de forma consagrada.

Restaurante self-service, no caso de um restaurante com preço único por

prato, o auto serviço se resume na apresentação de pratos quentes e frios em

balcões, onde o cliente apanha seu prato e serve-se circulando pelos balcões,

fazendo sua escolha entre as diversas sugestões oferecidas (MAGNÉE, 1995).

No sistema de self-service simples, o autor alerta sobre o grande risco de

fracasso, pois geralmente as pessoas têm os olhos maiores que o estomago,

ocasionando desperdícios ou sobras nos seus pratos, causando prejuízos ao

restaurante (MAGNÉE, 1995).

Para Lionel (1995), o serviço de buffet consiste basicamente em montar no

restaurante uma mesa de buffet com uma variedade de pratos, os clientes chegam

servem-se e depois se dirigem a suas mesas.

2.6 Ficha Técnica

Como uma forma de padronização para os pratos do buffet do restaurante

serão criadas Fichas Técnicas.

Segundo Zanella e Candido (2002), o custo é apurado utilizando-se de ficha

técnica onde são registrados o valor de todos os ingredientes o prato, o processo de

elaboração, o tamanho, o peso das porções. Os diversos componentes do custo do

prato são incluídos na descrição, apurando-se o custo total.

30

Para a exatidão e a confiabilidade da ficha dependerão da quantificação correta, dos materiais e de outras despesas relacionadas com o produto, e principalmente a atualização periódica dos valores, processos e elaboração dos pratos. Para registro de valores pode ser utilizado, o preço de mercado do dia- a dia, para obtenção do custo total final, além dos custos diretos e indiretos e de produção devem ser incluídas as despesas administrativas, de vendas, financeiras e tributarias (ZANELLA E CANDIDO, 2002)

Para Zanella e Cândido (2002) a ficha técnica devera ter a característica de

instrumento básico para o aumento da eficiência geral, abrangendo os seguintes

aspectos:

• Análise comparativa de cada item de consumo em relação os custos totais;

• Análise das porções servidas;

• Cálculo da margem de contribuição de cada item do cardápio em relação ao,

total de receitas;

• Controle de custos;

• Treinamento do pessoal envolvido nas operações;

• Utilização para projeção de custos.

A ficha técnica servirá como medida comparativa e instrumento para

acompanhar a evolução dos custos e a margem de lucro entre a relação percentual,

o custo e o preço.

2.7 Fator de correção

O fator de correção, é uma ferramenta que ajuda a saber quanto se perde ou

ganha com os alimentos,

Zanella e Cândido (2002, P. 60) definem:

Fator de correção é utilizado no calculo do custo de produtos convertidos em

alimento. Basicamente o FC significa a perda ou ganho de gêneros e produtos no

processo de preparo de um prato.

31

Como ganho, podemos citar que nos alimentos secos (arroz, feijão,

macarrão...) após cozidos rendem três, duas, vezes mais, já carnes, frutas, legumes,

por exemplo após assar, cozinhar, descascar se perde uma porcentagem, portanto

seria necessário comprar a mais para se obter o desejado.

2.8 Gestão de Custos

Para Cogan (2002 p. 19) o termo custo é utilizado para identificar gastos na

produção [...] mas também é utilizado o termo de despesas para gastos, que se referem às etapas de consumo de vendas gerais e administrativas de uma empresa, organização ou serviço, desta maneira podemos observar que existem as despesas que se aplicam diretamente no produto que é conhecida como direta, envolvendo o material direto que compõe o produto e ainda o gasto de mão-de-obra necessária para executar o mesmo, e as outras despesas são conhecidas como indiretas que se alterarem diretamente com o volume de produção (COGAN, 2002 p. 19).

Cogan (2002) compreende que, o planejamento do lucro de médio e longo

prazo deve estar em posição de incorporar o custo permitido.

Assim o custo justo e adequado de um produto, ou serviço, é fundamental

para um clima de entendimento entre produtores e consumidores. Os custos se

dividem em diretos, que: são aqueles que podem ser imediatamente apropriados á

um só produto ou serviço, e em custos indiretos que: são aqueles que dependem de

cálculos, rateios ou estimativas para serem divididos e apropriados em diferentes

serviços ou produtos, deste modo em imediato, uma empresa que fabrica um só

produto ou serviço somente terá custos diretos, já o custo indireto começa a existir

quando a empresa fabrica mais de um produto ou serviço de diferente qualidade ou

tamanho e também quando o custo é atribuível a mais de um produto ou serviço.

(FLORENTINO, 1977).

Para Perez Jr, Oliveira e Costa (1999), os custos diretos são aquelas que

podem ser quantificados e identificados no produto ou serviço e avaliados com

respectiva facilidade, desta maneira não precisam de critérios de rateios para serem

alocados aos produtos ou serviços, já os custos indiretos são aqueles que por não

32

serem perfeitamente identificados nos produtos ou serviços, não podem ser

apropriados de forma direta para ordens de serviço ou produto, serviços executados

etc. assim necessitando da utilização de algum critério de rateio para sua alocação

como por exemplo mão-de-obra indireta, materiais indiretos e outros custos

indiretos.

Critérios de rateios representam as discrições utilizadas para a classificação

dos gastos indiretos aos produtos, centros de custos, despesas ou receitas geradas,

onde muitas vezes estes critérios são individuais e eventuais podendo assim

provocar distorções nas informações finais, não há critérios de rateios que sejam

validos para todas as empresas, sua definição depende do gasto, produto, ou centro

de custo que esteja sendo custeado ou da relevância do valor envolvido, a principal

regra para se determinar critérios de rateio é o bom senso. (PEREZ JR.; OLIVEIRA;

COSTA, 1999).

Na classificação, o custo está inserido na vida de todo individuo, desde seu

nascimento até sua morte, uma vez que todos os bens necessários ao seu consumo

ou a sua utilização têm um custo, a convivência baseado na experiência das

pessoas com os custos ocasiona conflitos sobre preço, custo, receita, gasto,

desembolso e despesa, Dutra (1995, p. 27) então conceitua:

• Preço é o valor estabelecido pelo vendedor para efetuar a transferência da

propriedade de um bem.

• Receita é o seu preço de venda multiplicado pela quantidade vendida.

• Gasto é o valor pago ou assumido para se obter a propriedade de um bem,

considerando quantidades adquiridas, elaboradas ou comercializadas.

• Desembolso é o pagamento de parte ou do total adquirido, elaborado,

comercializado, ou seja, a parcela ou todo o gasto que foi pago.

• Custo é a parcela do gasto que é aplicada na produção, ou qualquer outra

função do custo, é o valor aceito pelo comprador para adquirir um bem e

também é a soma de todos os valores agregados ao bem desde a sua

aquisição ate sua comercialização.

33

• Despesa é a parcela ou a totalidade dos custos que integra a produção

vendida e despesas são gastos não ligados a produção (aluguéis,

depreciações de móveis, energia elétrica, honorários, salários do pessoal etc.)

(DUTRA 1995)

Para Perez Jr., Oliveira e Costa (1999), desembolsos, gastos, custos,

despesas e perdas são:

• Desembolso: saídas de dinheiro do caixa ou do banco para pagamento de

compras a vista ou obrigações assumidas anteriormente como: compra de

matéria-prima, pagamento de salários aos funcionários, pagamento de

empréstimos bancários, etc.

• Gastos: consumos gerais de bens e serviços os quais ocorrem a todo o

momento em qualquer setor da empresa, envolvendo gastos com material de

expediente, energia elétrica, ou qualquer outro que apareça no dia a dia.

• Custos: gastos relativos aos bens e serviços, consumidos na produção de

outros bens e serviços. Lembra-se que, não existem despesas de produção,

pois todos os gastos incorridos no processo de produção são classificados

como custos, como: materiais auxiliares, mão-de-obra produtiva, custos

gerais de serviços etc.

• Despesas: consumos relativos aos bens e direitos esgotados no processo de

geração de receitas e manutenção do negócio da empresa.

• Perdas: gastos anormais ou involuntários que não geram um novo serviço,

ocorrendo geralmente de fatos não previstos.

A partir da analise detalhada feita através dos conceitos dos autores pode-se

esclarecer que custo é tudo o que envolve o produto desde sua essência até um

produto ou serviço pronto, tudo o que vem se da através do custo.

De acordo com Perez Jr., Oliveira e Costa (1999), a empresa precisa

conhecer seus custos para poder controlá-los, como por exemplo, gastos no período

envolvendo, salários (empregados, administradores), matéria- prima consumida,

material expediente, depreciação das máquinas e equipamento usados para

execução dos serviços etc.

34

A partir da determinação do custo é possível fazer analise de valor, Cogan

(2002 p. 106) define,

“é a técnica que focaliza determinadas tarefas ou atividades afim de, determinar se cada uma delas agrega valor ao consumidor e se ocorrer, se a mesma pode ser realizada com menor custo, todavia reduções de custos apenas ocorrerão quando custos evidenciados forem totalmente removidos”.

Nos conceitos de valor podemos usar dois o conceito de valor, o de uso o

qual é o valor atribuído a capacidade dos bens e serviços os quais satisfazem as

necessidades daqueles que o possuem, e o de valor de troca que é a quantia de

recursos que, de comum acordo entre as partes permite a troca de posse de um

bem ou serviço (LEMES JR; MIESSA RIGO; CHEROBIM, 2002).

Quando se adquire um produto, ao se pagar o seu custo, estão se pagando exclusivamente as remunerações de todas as pessoas que contribuíram para a sua produção, porque a matéria em si não possui valor algum, o valor que a matéria aparenta ter é exclusivamente o valor da remuneração dos que a manipularam para que ela se apresente no estado em que foi oferecida à venda (FLORENTINO, 1977 p. 10).

Com base nestes estudos observa-se a qualidade do produto que segundo

Horngren, Datar e Foster (2004 p. 125) focar a qualidade de um produto levará a

excelência no resultado, reduzirá custos de fabricação, gerará índices de satisfação

mais elevados para os clientes que dele se servirem e receitas futuras almejadas

pelas empresas, o beneficio alcançados por empresas que priorizam a qualidade

está na preservação das receitas, e não na geração de receitas mais altas. Uma

empresa que não investe na qualidade possivelmente sofrerá uma decadência em

sua participação no mercado, nas receitas e nos lucros.

E, segundo Florentino (1977) a fixação do custo justo e adequado de um

produto ou serviço é fundamental para um clima e entendimento entre produtores e

consumidores.

Assim para Lemes Jr., Rigo e Cherobim (2002), na busca de resultados o

acompanhamento, planejamento e controle das atividades de projetos da empresa

cabem ao administrador para que os resultados e os objetivos da empresa sejam

alcançados.

35

2.8.1 Custos Fixos

Horngren, Datar e Foster (2004 p. 15) classifica os custos com nível de

classificação e de apoio à empresa como custos fixos.

Conforme Dutra (1955), custos fixos são custos que ocorrem período após

período sem variações como, por exemplo, o aluguel, independentemente do

volume de produção ou serviço mês após mês ele continua sendo o mesmo valor

pois se trata de um custo fixo, já os custos variáveis são aqueles que variam de

acordo com a variação da quantidade produzida no período, quanto maior o volume

de atividade ou serviço no período maior será o custo variável e consequentemente

quanto menor o volume de atividade ou serviço no período menor será o custo

variável.

Para Perez Jr., Oliveira e Costa (1999), custos fixos são os custos que

permanecem constantes dentro de determinada capacidade instalada, independem

do volume de produção, produz-se mais ou menos não altera o valor total do custo.

Os custos fixos de acordo com Perez Jr., Oliveira e Costa (1999, p. 20), tem

como principais características:

• O valor total permanece constante dentro de determinada faixa da produção;

• O valor por unidade produzida varia à medida que ocorre variação no volume

de produção por tratar de um valor fixo diluído por uma quantidade maior;

• Sua alocação para os departamentos ou centros de custos necessita na

maioria das vezes, de critérios de rateios determinados pela administração;

• A variação dos valores totais pode ocorrer, em função de desvalorização da

moeda ou por aumento ou redução significativa no volume de produção.

2.8.2 Custos Variáveis

Horngren, Datar e Foster (2004) classifica todos os custos no nível de clientes

como custos variáveis.

36

De acordo com Perez Jr., Oliveira e Costa (1999), custos variáveis são os

custos que mantém relação direta com o volume de produção ou serviço. Assim o

total dos custos variáveis cresce a medida que o volume de atividades da empresa

aumenta.

Os custos variáveis de acordo com Perez Jr., Oliveira e Costa (1999),

apresentam as seguintes características:

• Seu valor total varia na proporção direta do volume de produção;

• O valor constante por unidade independentemente da quantidade produzida;

• A alocação aos produtos ou centros de custos é, normalmente, feita da forma

direta, sem a necessidade de utilização de critérios de rateios.

Portanto, por natureza são quase sempre diretos, porém muitos são

apropriados de forma indireta, um custo indireto em relação aos produtos pode ser

direto em relação aos centros de custos, ou seja, a classificação dos gastos não

depende apenas de sua natureza, mas principalmente do objetivo de sua utilização.

2.9 Margem de Contribuição

A margem de contribuição é uma importante ferramenta que ajuda ao gestor

na tomada de decisão,

Para Horngren, Datar e Foster (2004), margem de contribuição podem ser

definidos como a diferença entre o preço de venda e o custo variável por unidade

produzida. A margem de contribuição também indica a receita menos os custos

variáveis que colaboram para a recuperação de custos fixos.

Então se pode estabelecer uma formula para o calculo da margem de

contribuição unitária: MCu= PV-(CVu + DVu) Onde:

MCu: Margem de Contriibuição Unitária

PV: Preço de Venda

CVu: Custos Variáveis Unitários

DVu: Despesas Variáveis Unitárias

37

Na visão de Cogan, (1999) a margem de contribuição é a diferença para mais

entre o preço de venda e as despesas variáveis referente as um idades de produtos

ou serviços comercializados, portanto os produtos com maior margem de

contribuição serão os mais rentáveis.

Tabela 2: Demonstração de margem de contribuição

Produto Custo Variável Total R$ Preço de Venda R$ Margem de Contribuição R$

Arroz R$ 1,19 R$ 8,00 R$ 6,81 Feijão R$ 2,30 R$ 8,00 R$ 5,70 Macarrão R$ 2,80 R$ 8,00 R$ 5,20 Fonte: Adaptada pelo autor de Cogan (1999).

De acordo com Zanella e Cândido (2002, p. 295) o lucro bruto ou margem de

contribuição, conceitualmente representa o valor da contribuição de cada produto

para cobrir o custo fixo e gerar lucro.

38

3 METODOLOGIA

Este capítulo nos demonstrará a metodologia utilizada para desenvolvimento

da pesquisa.

Marconi e Lakatos (1991) define, que não há ciência sem o emprego de

métodos científicos.

De acordo com Ruiz (1996), para a realização de uma pesquisa científica

precisa-se da verificação concreta de uma procura planejada, desenvolvida e escrita

de acordo com as normas da metodologia. É a maneira de abordagem do problema

em estudo que vai caracterizar o aspecto científico para qualquer pesquisa.

Método é o conjunto das atividades sistemáticas e racionais que, com maior

segurança e economia, permite alcançar o objetivo, conhecimentos validos e

verdadeiros, traçando o caminho a ser seguido, detectando erros e auxiliando as

decisões do cientista (MARCONI; LAKATOS, 1991).

A abordagem da pesquisa se apresentará através da pesquisa quantitativa,

será utilizado o instrumento de pesquisa documental, e o objetivo será apresentado

de maneira descritiva.

3.1 Tipologia da pesquisa

O tipo de pesquisa utilizado neste trabalho é pesquisa exploratória, com

abordagem qualitativa e quantitativa.

Ruiz (1996) define pesquisa exploratória:

Quando um problema é pouco conhecido, ou quando as hipóteses ainda não foram claramente definidas estamos diante de uma pesquisa Exploratória, seu objetivo, consiste na caracterização inicial do problema, de sua classificação e de sua correta definição, constituindo o primeiro estagio de toda pesquisa cientifica.

39

Esta pesquisa tem como principal objetivo, focar no problema que induz a

buscar novas idéias e métodos para o alcance dos resultados desejados.

Esta pesquisa terá uma abordagem Quantitativa,

Richardson (1999) define pesquisa quantitativa como:

O método que representa a intenção de garantir a precisão dos resultados,

evitar distorções de analises e interpretação, possibilitando consequentemente uma

margem de segurança quanto as deduções.

E também uma abordagem Qualitativa,

Oliveira (1999, p. 117) define pesquisa qualitativa como:

As pesquisas que possuem facilidade de poder descrever a complexidade de uma determinada hipótese ou problema, analisar a interação de certas variáveis, compreender e classificar processos dinâmicos experimentados por grupos sociais, apresentar contribuições no processo de mudança, criação ou formação de opiniões de determinado grupo e permitir, em maior grau de profundidade a interpretação das particularidades dos comportamentos ou atitudes dos indivíduos.

Esta pesquisa procura priorizar as qualidades das informações, busca

entender, analisar a particularidade de cada caso.

Esse tipo de estudo deve ser realizado quando o pesquisador deseja obter

melhor entendimento do comportamento de diversos fatores e elementos que

influenciam sobre determinado fenômeno.

3.2 Delineamento de Pesquisa

O delineamento desta pesquisa será feito através de um estudo de caso,

Nesta pesquisa foi adotado o estudo de caso, que segundo Gil (2002),

consiste em um estudo profundo e exaustivo, de maneira que se permita um amplo e

detalhado conhecimento sobre o objeto pesquisado.

40

De acordo com Yin (1981 apud ROESCHH-AZEVEDO MARIA; SYLVIA, 2007,

p. 155) o estudo de caso, é uma estratégia de pesquisa que busca examinar um

fenômeno contemporâneo dentro de seu contexto.

Estudo de caso estuda táticas de análise, de dados, elementos ou fatos

atuais, recentes.

3.3 Instrumentos de Pesquisa

A pesquisa documental será o próprio instrumento da pesquisa, através dos

documentos serão coletados os dados e suas características, e através da

observação.

Assim, Marconi e Lakatos (1991, p. 175) definem:

‘’As fontes de documentos podem ser arquivos particulares, os tipos de

documentos podem ser relatórios da pesquisa, publicações etc’’.

Segundo Gil (2002, p. 73) a pesquisa documental:

‘’Vale-se de materiais que não receberam ainda um tratamento analítico, ou

que ainda podem ser reelaborado de acordo com os objetivos desejados’’.

RUIZ (1996 p. 53) define:

observar é aplicar a atenção a um fenômeno ou problema, captá-lo, retratá-lo, tal como se manifesta. Situa-se a observação particularmente na fase inicial da pesquisa, mas perdura durante todo o processo alternando-se com a experimentação, pois é necessário observar os resultados das manipulações das variáveis após os experimentos, a observação poderá ser natural e espontânea ou dirigida e propositada onde poderão ser prejudicadas se não observadas corretamente.

Para Lakatos e Marconi (1994):

Observação é uma técnica de coleta de dados para conseguir informações e

utiliza os sentidos na obtenção de determinados aspectos da realidade, consiste em

ver, ouvir e examinar fatos ou fenômenos que se desejam estudar.

41

3.4 Análise e apresentação dos Dados

Após dados levantados, foi utilizado para se fazer as análises e comparações

o software Excel, onde os resultados destas comparações e análise estão

apresentados em forma de tabelas e gráficos no trabalho.

42

4 RESULTADOS

Para que fosse possível alcançar o objetivo deste trabalho que é conhecer o

custo do buffet, inicialmente foi verificado junto ao restaurante quais os controles

existentes sobre a produção e consumo dos alimentos do buffet, neste momento a

proprietária do estabelecimento informou que não possuía um controle detalhado de

tais produções somente tinha um controle de entradas e saídas, bem como a

quantidade de refeições feitas ao dia. A partir desta informação iniciou a pesquisa

em 10/08/2010 e foi finalizada chegando-se ao custo do buffet em 10/11/2010 a qual

seguiu a ordem;

4.1Identificação dos Pratos Servidos no Buffet

1º momento da pesquisa: No começo foi criado uma tabela identificando todos

os prato que eram servidos no buffet diariamente assim como a quantidade de

almoços feito, porém com estas informações não foi possível avançar na pesquisa,

depois de alguns dias acompanhando a produção dos pratos para o buffet, foi

verificado que alguns alimentos, como o arroz, quando preparado cinco quilos o

mesmo proporcionava após cozido um total de quinze quilos, assim foi percebido a

necessidade de verificar quais os produtos que sofriam alterações nas quantidades

após sua produção, neste momento foram criadas seis modelos de tabelas para

auxiliar nos controles necessários para atingir o objetivo da pesquisa. Neste

momento foi utilizado a planilha para controle de todos os alimentos a serem

preparados incluindo o peso antes do preparo e o rendimento após sua produção

conforme tabela 3.

43

Tabela 3: Quantidade feita KG e Rendimento ou perda Produtos Dia 21 Dia 22 Dia 23 Dia 24 Dia 25

KG - KG - KG - KG - KG

Arroz 8 24,285 8 24,565 8 28,945 10 31,055 7 26,320

Macarrão Espaguete 4 16,775 5 13,600 5,5 16,965 5 15,500 4 14,230

Lingua 9 12,335 - - - - - - - - Polenta 2 4,100 1 2,065 1 2,080 2 3,82

Creme de Milho 2 5,820 - - - - - - - - Carne Gado c/ batata 15 14,410 13 17,685 - - - - - - Aipim Frito 1,85 1,085 4,53 4,080 2,183 1,760 2,925 2,620

Feijão Preto 5 20,360 6 19,480 - - 5 20,570 3 5,685

Feijão Branco - - - - 4 18,875 - - 3 17,715

Cebola ao molho Shoyo 4 10,995 - - - - - - - - Aipim Cozido 8 12,025 8 13,615 7 7,745 8 13,435 8 13,340

Farofa Temperada 1,302 1,310 2,14 2,140 1,345 1,345 1,38 1,380 1,365 1,365

Farofa Branca 3,21 3,210 2,89 2,890 3,155 3,155 2,95 2,950 3,575 3,575

Frango c/ batata 15 14,410 4 7,670 18 29,430 - - - - Bolinho de Arroz 9 5,420 6,87 0,985 4,37 3,725 - - - - Peixe Escabeche 4 2,730 - - - - - - - -

Fonte: Elaborado pelo autor.

Além dos registros realizados pelo restaurante foi realizado uma pesquisa

bibliográfica para compreender o por que de tais variações de rendimentos. De

acordo com Zanella e Candido (2002) constatou que durante o preparo de alimentos

é comum a perda ou ganho de gêneros e produtos na produção de um prato, que

para apurar o custo correto dos alimentos deve-se utilizar o fator de correção

conforme modelo tabela 4.

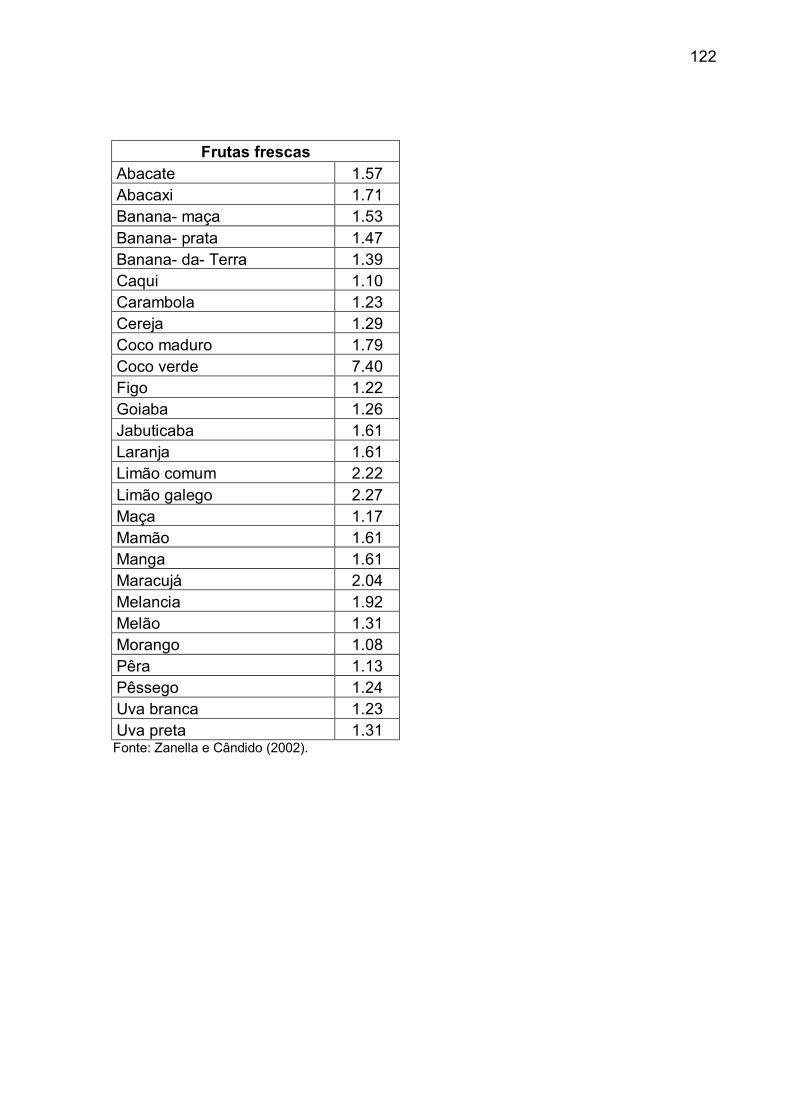

Tabela 4: Fator de Correção Verduras, temperos e cereais FC Carne de ave FC Abobrinha 1.36 Frango 1.78 Acelga 1.45 Galinha 1.72 Agrião 1.65 Ganso 1.69 Aipo 1.23 Pato 1.37 Alface 1.21 Perdiz 2.56 Alho 1.08 Peru 1.39 Aspargo 2.0 Pombo 1.42 Fonte: Zanella e Candido (2002)

Conforme observado durante a pesquisa no restaurante e em pesquisa

bibliográfica foi constatado que os alimentos do grupo secos (arroz, feijão, polenta,

44

purê...) rendem duas vezes mais depois de prontos, o grupo da carne (costela,

granito, frango...) quando preparados assados apresentam uma perda variável de

trinta por cento, o grupo das saladas (alface, rúcula, agrião...) também apresentam

perdas de trinta por cento, o grupo da sobremesa (sagu, gelatina, pudim...)

apresenta um rendimento médio de sessenta por cento.

Após estas informações e constatações foi utilizado o fator de correção e

apurado o rendimento de todos os alimentos que compõem o buffet. Para chegar ao

custo correto do alimento.

4.2 Fator de Correção – Análise do Custo de Compra e Custo Real dos Produtos

2º momento da pesquisa: foi quantificar o valor de custo de toda a matéria

prima utilizada para a produção dos pratos do buffet. Após aplicado o fator de

correção nos produtos e tendo seus rendimentos corretos foi pesquisado nos

documentos fiscais de compra o custo de aquisição dos produtos, que dividindo pelo

rendimento de cada alimento apurou-se o custo real dos mesmos, conforme tabela

5.

Tabela 5: Custo do produto – matéria prima, rendimento e fator de correção

Lista de Produtos Quanti-

dade Unida-de FC Rendime-nto Custo da Compra Rend. KG Custo Real Conv. Em gramas

ARROZ 1 kg 2,04 3,036 R$ 1,19 3,036 R$ 0,39 R$ 0,000392

FEIJÃO PRETO 1 kg 3,07 4,072 R$ 2,30 4,072 R$ 0,56 R$ 0,000565

FEIJÃO BRANCO 1 kg 3,07 4,072 R$ 2,50 4,072 R$ 0,61 R$ 0,000614

AIPIM 1 kg 0,50 1,503 R$ 2,00 1,503 R$ 1,33 R$ 0,001331

POLENTA 1 kg 1,05 2,050 R$ 0,61 2,050 R$ 0,30 R$ 0,000298

MACARRÃO ESPAGUETE 1 kg 3,19 4,194 R$ 2,80 4,194 R$ 0,67 R$ 0,000668

MACARRÃO PARAFUSO 1 kg 4,48 5,480 R$ 2,80 5,480 R$ 0,51 R$ 0,000511

MACARRÃO CASEIRO 1 kg 1,46 2,464 R$ 1,50 2,464 R$ 0,61 R$ 0,000609

CREME DE MILHO 1 kg 1,91 2,910 R$ 1,30 2,910 R$ 0,45 R$ 0,000447

INHOQUE 1 kg 2,45 3,451 R$ 5,00 3,451 R$ 1,45 R$ 0,001449

PURÊ DE BATATA 1 kg 10,40 11,397 R$ 6,78 11,397 R$ 0,59 R$ 0,000595

FARINHA DE MANDIOCA 1 kg 0,00 1,00 R$ 1,76 1,000 R$ 1,76 R$ 0,001760

FARINHA DE MILHO BIJU 1 kg 0,35 1,35 R$ 2,05 1,350 R$ 1,52 R$ 0,001519

BUCHO/DOBRADINHA 1 kg 0,91 1,91 R$ 3,90 1,906 R$ 2,05 R$ 0,002046

TORTEI 1 kg 10,40 11,397 R$ 6,00 11,397 R$ 0,53 R$ 0,000526

BATATA DOCE 1 kg 0,23 1,231 R$ 1,20 1,231 R$ 0,98 R$ 0,000975 Fonte: Elaborado pelo autor.

45

Após conhecer esta informação foi convertido o custo real de kilo para

gramas, com o objetivo de facilitar o cálculo do preparo do alimento por meio das

fichas técnicas.

4.3 Levantamento do Custo da mão de obra diretamente ligada a produção do

buffet e elaboração de Fichas Técnicas

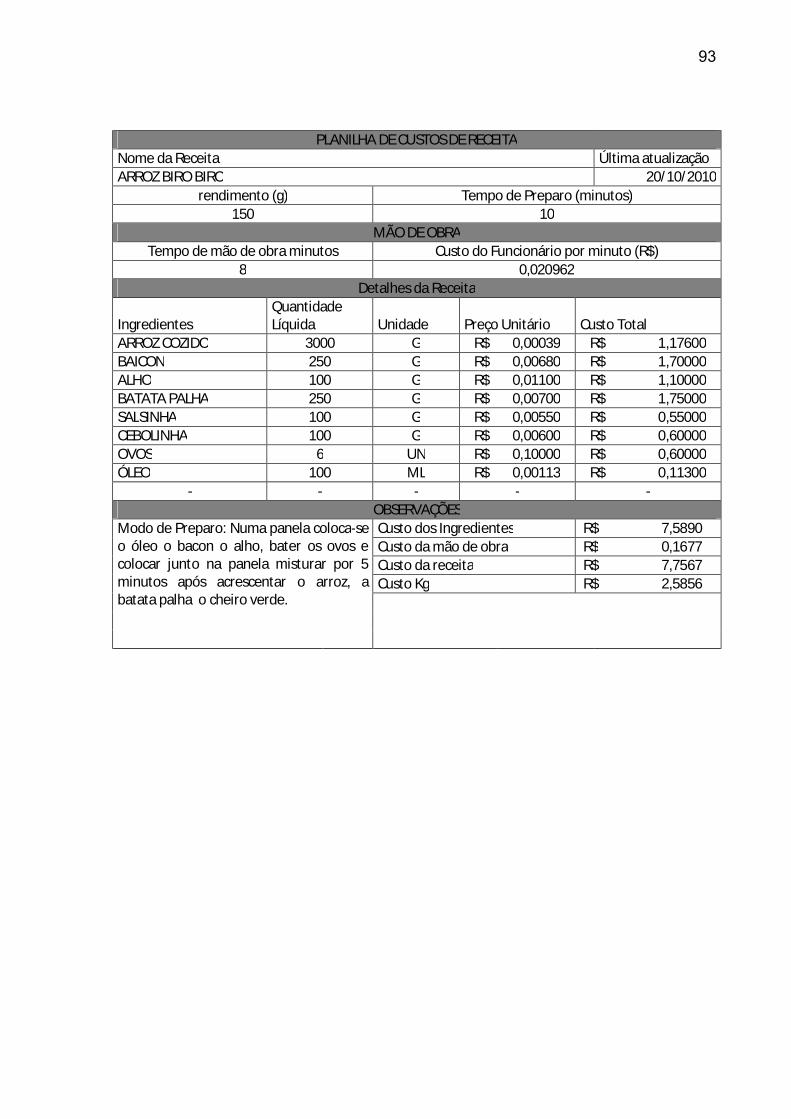

3º momento da pesquisa: com a identificação dos pratos que compõem o

buffet verificou-se a necessidade da criação de fichas técnicas de produção. A ficha

técnica tem como objetivo informar todos os ingredientes que compõem o prato, o

rendimento, o tempo de preparo de cada prato, o tempo gasto do funcionário e o

modo de preparo destes produtos, facilitando a padronização das produções e

obtendo assim o custo de cada prato do buffet. Para criação da ficha técnica após as

informações detalhada das preparações bem como quantidade e tempo de preparo

ainda faltava a informação do custo de mão de obra. Portanto foi verificado quais os

funcionários que eram considerados como mão de obra direta no preparo dos

alimentos, após listados foi verificado suas remunerações e seus direitos trabalhistas

anuais, conforme tabela 6.

Tabela 6: Custo mão de obra. Custo de Mão de Obra

Maria Ednéia Nica Nelson Total Anual Anual Anual Anual

Salário Base R$ 800,00 R$ 800,00 R$ 700,00 R$ 1.200,00 R$ 3.500,00 Férias R$ 800,00 R$ 800,00 R$ 700,00 R$ 1.200,00 R$ 3.500,00 1/3 Férias R$ 266,67 R$ 266,67 R$ 233,33 R$ 400,00 R$ 1.166,67 13º Salário R$ 800,00 R$ 800,00 R$ 700,00 R$ 1.200,00 R$ 3.500,00 Feriados R$ 240,00 R$ 240,00 R$ 240,00 R$ 240,00 R$ 960,00 SUB-TOTAL R$ 2.906,67 R$ 2.906,67 R$ 2.573,33 R$ 4.240,00 R$ 12.626,67 Encargos 8% FGTS R$ 232,53 R$ 232,53 R$ 205,87 R$ 339,20 R$ 1.010,13 TOTAL CUSTO ANUAL R$ 3.139,20 R$ 3.139,20 R$ 2.779,20 R$ 4.579,20 R$ 13.636,80 TOTAL CUSTO MENSAL R$ 261,60 R$ 261,60 R$ 231,60 R$ 381,60 R$ 1.136,40 Custo minuto Número de horas mensais a disposição - - - - -

Número de horas diárias a disposição 10,0615385 10,06153846

8,90769231 10,0615385 -

Número de Horas diários a disposição 1,25769231 1,257692308

1,11346154 1,25769231 -

Numero de Minutos diários a Disposição 0,02096154 0,020961538 0,01855769 0,02096154 -

Fonte : Elaborado pelo autor.

46

Após conhecer o custo mensal da mão de obra foi apurado o custo diário e

por minuto de produção, proporcionando então a conclusão da ficha técnica,

conforme modelo tabela 7.

Tabela 7: Ficha Técnica.

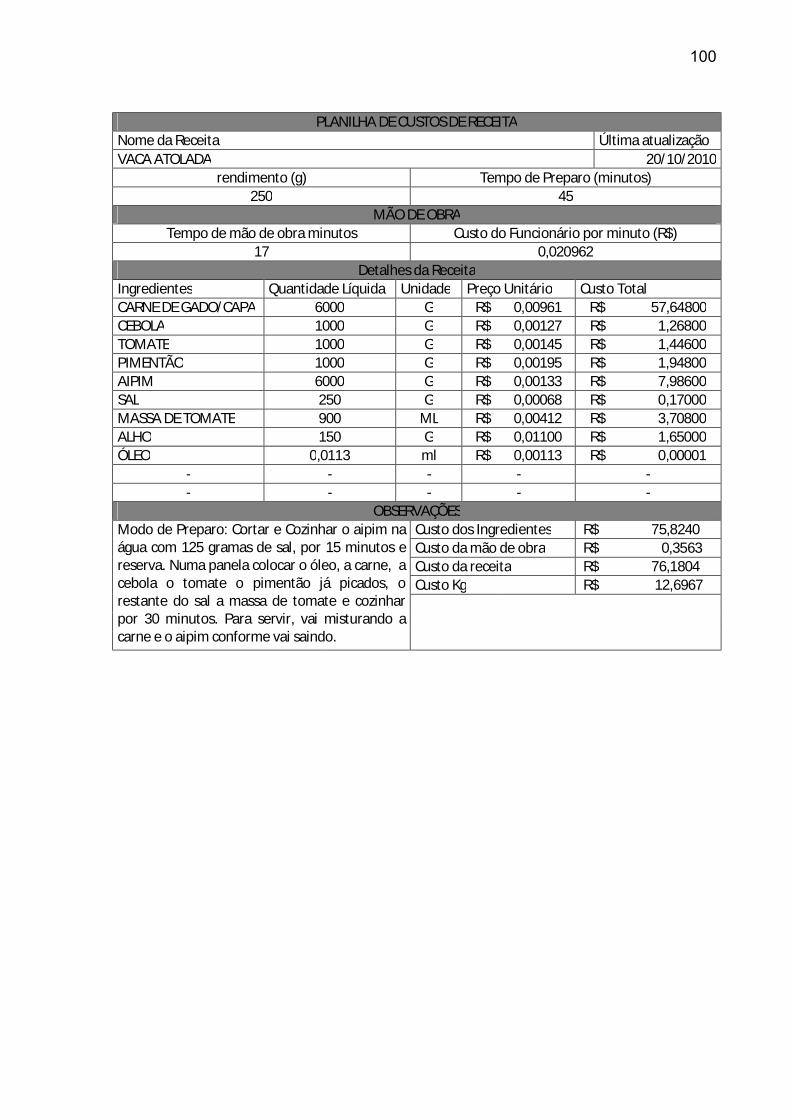

PLANILHA DE CUSTOS DE RECEITA Nome da Receita Última atualização ARROZ 20/10/2010

rendimento (g) Tempo de Preparo (minutos) 140 15

MÃO DE OBRA Tempo de mão de obra minutos Custo do Funcionário por minuto (R$)

10 0,020962 Detalhes da Receita

Ingredientes Quantidade Líquida Unidade Preço Unitário Custo Total ARROZ 5.000 G 0,00039 1,96000 SAL 150 GRAMAS 0,00068 0,10200 AZEITE 100 ML 0,00113 0,11300

- - - - - - - - - - - - - - - - - - - - - - - - - - - - - -

- Modo de Preparo: Colocar o azeite na panela para esquentar, lavar o arroz, colocar na panela o arroz lavado misturar o sal, fritar o arroz, colocar a água e deixar cozinhar durante 15 minutos.

Custo dos Ingredientes R$ 2,1750 Custo da mão de obra R$ 0,2096 Custo da receita R$ 2,3846 Custo Kg R$ 0,4769

Fonte: Elaborado pelo autor.

Foram criadas sessenta e seis fichas técnicas contemplando todas as

produções dos pratos oferecidos no buffet. E por fim conhecido o custo final do

preparo de cada prato.

47

4.4 Mensuração da Produção e Custo Médio do Buffet

4º momento da pesquisa: com o conhecimento do custo de cada prato

verificou a possibilidade da criação de uma tabela para um controle diário de cada

produto preparado para ir para o buffet, a quantidade de quilos feito e após o

preparo foi pesado cada produto assim como cada reposição dos mesmos, ao final

do dia era pesado todas as sobras, este controle foi dividido em quatro grupos o

grupo dos secos (arroz, feijão, maçarão...) o grupo das saladas, o grupo das carnes

e o grupo das sobremesas, sendo que no grupo das carnes foi pesado as carnes

assadas antes de assar e depois, as carnes preparadas com molho foram pesadas,

como todos os outros produtos que compõem o buffet, sendo pesadas as sobras ao

final do dia também, com os valores apurados ao fim do dia da quantidade feita o

quanto foi para o buffet, as sobras e desperdícios destes produtos e quantas

refeições foram feitas foi possível analisar, o consumo do dia, o consumo médio por

pessoa, o custo por quilo (das fichas técnicas) de cada prato, o valor perca pita do

dia que em média foi de vinte e cinco e cinqüenta com a soma de todos os grupos, o

desperdício, e o custo do buffet diário conforme as tabelas dos grupos 8, 9, 10 e 11.

Tabela 8: Controle diário grupo dos alimentos secos. Dia 21/10

Produtos

Quant.

Feita KG

T. Ent. Buffet

KG

Sobra

Dia

Consumo do dia

Qt. Almoço

C. Médio p/Pessoa

Custo Por Kg

R$ do Alimento

KG p/ pessoa

Desperdíc

io Custo do Buffet

diario

Arroz 8 24,285 7,12 17,16 198 0,086691 R$ 0,47 R$ 0,0413 - R$ 8,1864 Macarrão Espaguete 4 16,775 5,25 11,52 198 0,058181 R$ 0,72 R$ 0,0423 - R$ 8,3839

Polenta 2 4,100 1,99 2,11 198 0,010656 R$ 0,41 R$ 0,0044 - R$ 0,8707

Creme de Milho 2 5,820 3,17 2,64 198 0,013358 R$ 4,67 R$ 0,0625 - R$ 12,3767

Aipim Frito 1,85

1,085 - 1,08 198 0,005479 R$ 1,36 R$ 0,0075 0,085 R$ 1,4768

Feijão Preto 5 20,360 8,47 11,89 198 0,060050 R$ 1,03 R$ 0,0620 - R$ 12,2727 Cebola ao molho Shoyo 4 10,995 6,24 4,75 198 0,023989 R$ 2,13 R$ 0,0513 - R$ 10,1625

Aipim Cozido 8 12,025 4,77 7,25 198 0,036616 R$ 1,36 R$ 0,0498 - R$ 9,8680 Farofa Temperada 1,302 1,310 0,76 0,55 198 0,002777 R$ 0,001 R$ 0,0000 - R$ 0,0010

Farofa Branca 3,210 3,210 2,90 0,31 198 0,001565 R$ 0,001 R$ 0,0000 - R$ 0,0005

Bolinho de Arroz 9 5,420 2,54 2,87 198 0,014530 R$ 1,69 R$ 0,0247 0,300 R$ 4,8882 - - - - - - - - - - -

Sub Total - - - - - 0,313898 R$ 13,89 R$ 0,3459 0,385 R$ 68,4873 Fonte Elaborado pelo autor.

48

Tabela 9: Controle diário grupo das saladas. SALADA

Produto

Quant. Feita

KG

T. Ent. Buffet

KG Sobra

Dia

Consumo do

dia Quant. Almoço

C. Médio

p/Pessoa Custo Por Kg

R$ do Alimento KG

p/ pessoa Desper-

dício

Custo do Buffet diario

Alface 2,117 2,097 0,275 3,939 198 0,0198 R$ 1,2817 R$ 0,0254 - R$ 5,049 Rúcula 0,705 0,685 0,360 1,030 198 0,0052 R$ 6,9956 R$ 0,0363 - R$ 7,205 Agrião 0,840 0,820 0,365 1,295 198 0,0065 R$ 10,7326 R$ 0,0701 - R$ 13,899 Cenoura 2,555 2,450 0,925 4,080 198 0,0206 R$ 1,2328 R$ 0,025 - R$ 5,030 Vinagrete 5,920 5,240 3,705 7,455 198 0,0376 R$ 1,6914 R$ 0,0636 - R$ 12,61 Beterraba 2,175 2,155 0,710 3,620 198 0,0182 R$ 1,8471 R$ 0,0337 - R$ 6,686 Misturada/picada c/ Beterraba 4,960 3.485 3,485 198 0,0176 R$ 2,7970 R$ 0,0491 1,300 R$ 9,748 Misturada/picada c/ Tomate 3,150 3,130 0,000 6,280 198 0,0317 R$ 2,7970 R$ 0,0887 - R$ 17,565 Macarronese 4,135 6,890 0,00 11,02 198 0,0556 R$ 1,3705 R$ 0,0763 - R$ 15,109 Sub Total - - - - - 0,2131 R$ 30,75 R$ 0,4691 1,300 R$ 92,901 Fonte: Elaborado pelo autor. Tabela 10: Controle diário grupo das carnes.

CHURRASCO

Produto

Quant. Feita

KG

T. Ent. Buffet

KG Sobra

Dia Consumo

do dia Quant. Almoço

C. Médio p/Pessoa

Custo Por Kg

R$ do Alimento KG

p/ pessoa Desper-

dício

Custo do Buffet diario

Costela 14,300 8,300 8,300 198 0,0419 R$ 8,880 R$ 0,37224 - R$ 73,70 Granito 16,940 11,320 1,225 10,095 198 0,0509 R$ 10,330 R$ 0,52667 - R$ 104,28 Porco 7,700 4,780 4,780 198 0,0241 R$ 10,070 R$ 0,24310 - R$ 48,13 Frango 7,668 6,132 2,200 3,932 198 0,0198 R$ 4,110 R$ 0,08162 - R$ 16,16 Lingua 9 12,335 7,940 4,395 198 0,0221 R$ 6,948 R$ 0,1542 - R$ 30,54 Peixe Escabeche 4 2,730 1,975 0,755 198 0,0038 R$ 10,696 R$ 0,0408 - R$ 8,08 Carne Gado c/ batata 15 14,410 0,770 13,640 198 0,0688 R$ 9,373 R$ 0,6457 - R$ 127,84 Frango c/ batata 5 16,295 11,735 4,560 198 0,0230 R$ 7,646 R$ 0,1761 - R$ 34,86 Lingüiça 4,610 3,610 1,100 2,510 198 0,0126 R$ 5,840 R$ 0,07403 - R$ 14,66 Sub Total - - - - - 0,2675 R$ 73,892 R$ 2,31443 - R$ 458,26 Fonte: Elaborado pelo autor. Tabela 11: Controle diário grupo do churrasco.

SOBREMESA

Produto Quant.

Feita KG

T. Ent. Buffet

KG Sobra

Dia Consumo

do dia Quant. Almoço

C. Médio p/Pessoa

Custo Por Kg

R$ do Alimento KG

p/ pessoa Desper-

dício

Custo do Buffet diário

Gelatina de Morango 500 2,260 - 2,26 198 0,011414141 5,05288 R$ 0,0577 - R$ 11,42

Arroz Doce 500 2,880 0,275 2,61 198 0,013156566 1,27763 R$ 0,0168 - R$ 3,33

Sub Total - - - - - 0,024570707 6,33051 R$ 0,0745 - R$ 1 4,75 Fonte: Elaborado pelo autor.

Nesta etapa foi criado uma tabela com os pesos de todas as cubas, espetos

e bacias para assim fossem descontados do peso total de cada produto no fim do

dia, conforme mostra tabela 12.

49

Tabela 12: Peso das cubas/pratos/bacia e espetos. Cubas/Pratos/Bacia/Espetos Peso G. Cuba Grandona - Cuba Grande 0,545 Cuba Média 0,540 Cuba Pequena 0,605 Cuba Pequenininha 0,485 Pirex Fritura 0,945 Pirex Salada 0,950 Pirex Sobremesa 1,325 Bacia Reposição/Comida 0,205 Bacia Reposição/Salada 0,155 Pote Farofas 1,630 Espeto de frango 0,400 Espeto de linguicinha 0,400 Espeto de Costela 0,560 Espeto de Granito 0,560 Espeto Capa 0,560 Espeto Porco 0,490 Fonte: Elaborado pelo autor.

Após todos os levantamentos foi possível chegar ao custo médio do buffet,

somando as colunas dos quatro grupos dos alimentos por quilo diariamente e

dividido pelos 3 meses chegou-se ao custo médio per capita do Buffet de R$ 3,60

(três reais e sessenta centavos) conforme tabela 13.

Tabela 13: Custo médio do buffet. Pratos Produzidos Custo Médio Per capita dia

Grupo dos Secos R$ 0,3459

Grupo das Saladas R$ 0,4691

Carnes R$ 2,3144

Sobremesa R$ 0,0745

Total R$ 3,20

Após conhecer o custo médio do Buffet, é possível conhecer outras

informações importantes para o gerenciamento do restaurante. O primeiro cálculo é

o da margem de contribuição.

Margem de Contribuição = Preço de Venda – Custo Variável

Margem de Contribuição =R$ 8,00 – R$ 3,60 = R$ 4,40

50

O Restaurante trabalhando com um preço de venda de R$ 8,00 (oito reais) e

tendo um custo médio de R$ 3,60 (três reais e sessenta centavos), a empresa têm

uma margem de contribuição ou seja uma sobra de R$ 4,40 (quatro reais e quarenta

centavos) para ajudar a cobrir os custos fixos, pagar impostos e proporcionar lucro

para o estabelecimento.

Também é possível conhecer o quanto representa a margem de contribuição

em porcentagem através da seguinte fórmula:

MC% = 3,64 = 45%

8

Com a margem de contribuição em porcentagem é possível concluir que o

custo médio do Buffet representa 45% do preço de venda praticado, um custo alto

para o setor da restauração que é em média é de 30% a 40% (TRALDI 2005).

4.5 Margem de Lucratividade e Ponto de Equilíbrio do Buffet

5º Momento da Pesquisa: Com o conhecimento do custo médio do buffet foi

possível conhecer a lucratividade do restaurante. Foi realizado junto com a

proprietária o levantamento de informações referente ao total de receitas e

despesas dos meses anteriores, logo foi elaborada uma tabela a qual contem

informações de todas as despesas fixas do estabelecimento (água, luz, telefone,

impostos, salários, etc.) dos meses de Agosto a Outubro do ano de 2010, bem como

a quantidade de venda de refeições diárias dos três meses, realizando o cálculo de

despesas média e receita média conforme tabelas 14 e 15.

Margem de Contribuição % = Custo x 100 =

Preço de Venda

Margem de Contribuição % = R$ 3,64 = 45%

R$ 8,00

51

Tabela 14: Despesas Fixas.

Despesas Agosto Setembro Outubro