anÁlise custo-volume-lucro de um serviÇo de...

TRANSCRIPT

Área Temática: Pequenas e Médias Empresas

ANÁLISE CUSTO-VOLUME-LUCRO DE UM SERVIÇO DE MONITORAMENTO REMOTO

ANALYSIS OF COST-VOLUME-PROFIT OF A REMOTE MONITORING SERVICE

AUTORES FERNANDO RICHARTZ Universidade Federal de Santa Catarina [email protected] DOUGLAS PESAVENTO UNIVERSIDADE FEDERAL DA SANTA MARIA [email protected] ALTAIR BORGERT Universidade Federal de Santa Catarina [email protected]

RESUMO O objetivo deste trabalho é realizar uma análise Custo/Volume/Lucro, utilizando a lógica do custeio variável, para orientar a empresa na definição do preço de venda. Para realizar as análises, tendo em vista que se trata de um serviço inovador, foram definidos 6 cenários de atuação de forma a relacionar as seguintes variáveis: i) número de clientes; ii) número médio de pontos/sensores monitorados por cliente; iii) número total de pontos monitorados; iv) preço por ponto monitorado. Com os resultados das análises é possível identificar as receitas, custos, margem de contribuição e ponto de equilíbrio para cada um dos cenários definidos. A partir do cenário 3 (atendimento de 440 clientes, com uma média de 5 pontos monitorados por cliente, gerando um total de 2.200 pontos monitorados), mais especificamente com o preço de venda de R$ 30,00, é que a empresa começa a apresentar lucro. Para este ponto a margem de contribuição total é de R$ 39.432,00 e o ponto de equilíbrio é de 1.800 pontos monitorados. Assim, o preço de venda inicial pode ser estabelecido em R$ 30,00 e a medida que o volume aumentar (existe, segundo pesquisa de mercado, 4.000 potenciais clientes no prazo de 5 anos) este valor pode ser reduzido.

Palavras-chave: Custeio Variável; Análise CVL; Serviço de Monitoramento Remoto

2

ABSTRACT The objective of this study is to analyze Cost/Volume/Profit, using the logic of variable costing, to guide the company in setting the selling price. To perform the analysis, given that this is an innovative service, 6 scenarios were defined in order to relate the following variables: i) number of customers, ii) average number of points/sensors monitored by Customer, iii) total number of points monitored, and iv) price by point monitored. The results of the analysis was possible to identify the revenues, costs, contribution margin and break-even point for each of the scenarios defined. From the scenario 3 (attendance of 440 customers, with an average of 5 points monitored by customer, generating a total of 2.200 points monitored), more specifically with the sale price of R$ 30.00, is that the company begins to make profit. To this point the total contribution margin is R$ 39.432,00 and the break-even point of 1.800 points is monitored. Thus, the initial sale price could be set at R$ 30.00 and increase as the volume (there is, according to market research, 4,000 potential customers within 5 years) this amount may be reduced.

Keywords: Variable Cost, CVP analysis; Remote Monitoring Service

1. INTRODUÇÃO

Os sistemas de informação estão cada vez mais presentes no dia a dia das empresas. A demanda por melhorias nos processos gerenciais aliados à entrega de diferenciais para os clientes, faz com que as empresas busquem por soluções tecnológicas para o acompanhamento de seus negócios. (SCHARF, 2008).

Esta realidade, até pouco tempo, fazia parte apenas das médias e grandes empresas. Porém, com a expansão do acesso a internet e a redução de custos de equipamentos de informática, isso também está se tornando realidade nas Micro e Pequenas Empresas. Esta tendência de crescimento da utilização de internet, presente em 92% das empresas com mais de 10 funcionários, segundo dados da pesquisa de 2008 do CETIC (Centro de Estudos sobre as Tecnologias da Informação e da Comunicação), favorece o advento de soluções de Software como Serviço ou SAAS (Software-as-a-Service), sigla conhecida mundialmente.

O Software como serviço é um modelo de negócios em que o cliente não compra por uma licença de software, mas paga apenas pela utilização no tempo e quantidade necessários. Para a utilização destes sistemas é necessário acesso à internet, já que toda infra-estrutura é gerenciada pela empresa que presta o serviço, ficando o cliente isento de qualquer necessidade de investimento inicial em infra-estrutura e também na manutenção do sistema.

Os atuais produtos de software para monitoramento e controle remoto, especialmente os sistemas SCADA (Supervisory Control and Data Acquisition) e HMI (Human-Machine Interface), vêm se adaptando a esta nova geração tecnológica, incluindo funcionalidades para visualização e controle dos processos através da Internet. Apesar de serem softwares avançados com boa utilização em grandes indústrias automatizadas e sistemas de distribuição de energia, por exemplo, trata-se de uma tecnologia cara, que envolve a compra de licenças de software e a necessidade de se manter uma estrutura de TI composta de servidores e acessórios (que podem ser no-breaks, adaptadores de protocolo, unidades de backup e assim por diante).

Por outro lado, a recente popularização de uma onda de aplicações dinâmicas para Internet, como a execução de aplicativos de escritório, colaboração e entretenimento em navegadores Web, chama a atenção para a possibilidade de migrar antigos softwares para um ambiente de execução baseado na rede. Percebendo esta tendência e a oportunidade de iniciar este novo mercado, a empresa em estudo iniciou o desenvolvimento da Solução Alfa, que busca combinar suas experiências no desenvolvimento de aplicações para supervisão de processos, com um novo modelo de fornecimento de software em surgimento, o SAAS – Software as a Service. A operação em modelo SAAS permite que soluções de monitoramento sejam oferecidas com custo reduzido, atendendo nichos de mercado antes não explorados, especialmente Pequenas e Micro-Empresas.

No entanto, por se tratar de um serviço novo, precisa-se verificar sua viabilidade de execução. Para isso, foi realizada uma pesquisa de mercado preliminar por uma empresa terceirizada, no qual aponta-se para um portfólio de clientes com mais de 4.000 (quatro mil) planos de assinatura ao final de 5 anos. Tais projeções, aliadas a uma boa receptividade do conceito da Solução Alfa entre as apresentações já realizadas com clientes potenciais, indicam que trata-se de um produto com real potencial de mercado, o que justifica a visão de oportunidade para este novo serviço.

Assim, diante do cenário de mercado favorável, precisa-se gerenciar este desenvolvimento de maneira eficiente, buscando os retornos almejados. Porém, por se tratar de um serviço novo e um mercado também novo, existe o desafio na definição do preço para o cliente final. Não existem concorrentes operando neste mesmo negócio e a base de valores

2

será apenas de soluções que utilizam o mesmo modelo de negócios em SAAS, mas com objetivos e aplicações diferentes. Assim, para um processo de tomada de decisão eficaz, a empresa necessita conhecer e gerir da melhor forma possível seus custos, tendo em vista que seu desempenho não pode ser pautado nos concorrentes.

Neste contexto, a problemática deste trabalho é o desconhecimento dos custos deste novo serviço por parte dos gestores. Neste caso, o objetivo deste trabalho é realizar uma análise Custo/Volume/Lucro, utilizando a lógica do custeio variável, para orientar a empresa na definição do preço de venda.

Para possibilitar a realização da análise Custo/Volume/Lucro alguns objetivos específicos são traçados, são eles:

• Mapear o processo de SAAS;

• Detalhar os custos da empresa em fixos e variáveis;

• Definir os cenários para simulação da análise;

• Identificar a margem de contribuição e ponto de equilíbrio por cenário.

Nessa perspectiva, investigar os custos é vital para o controle dos processos, maximização dos lucros, melhoria contínua desses processos e, consequentemente, aumento do nível competitivo. (DUARTE; TAVARES; REIS, 2010). Lima, Egito e Silva (2004) defendem ainda que as informações sobre custos não podem ser ignoradas dentro de um gerenciamento eficaz, uma vez que a maioria das decisões estão atreladas a essas informações.

Em relação ao método escolhido para a realização desta pesquisa, um fator que contribuiu para a escolha do custeio variável, além da subjetividade dos rateios dos outros métodos, é a importância de se visualizar as variações Custo/Volume/Lucro para este serviço, uma vez que muitos custos são diretamente ligados à esta evolução do volume produtivo. Neste sentido o custeio variável permite identificar mais rapidamente esta evolução e sua contribuição na lucratividade ou não do negócio.

A justificativa para a realização desta pesquisa parte de duas premissas, uma prática e outra teórica. A justificativa prática é que o modelo de negócios de comercialização de Software como Serviço é inovador e recente, poucas são as empresas brasileiras que prestam esse tipo de serviço. Também não existem dados da concorrência direta para o serviço aqui proposto para fins de comparação, apenas dados de sistemas com algumas similaridades. Por isso a necessidade de detalhamento dos custos e análise destes é essencial para o sucesso da empresa e do produto, uma vez que permitirá entregar ao cliente um serviço de qualidade e com os custos da prestação bem definidos. A justificativa teórica baseia-se na contribuição que a análise Custo/Volume/Lucro aplicada para soluções inovadoras pode trazer para o meio acadêmico. Isto porque, nas ciências sociais aplicadas, é relevante compreender as necessidades informacionais das organizações.

2. ANÁLISE CUSTO/VOLUME/LUCRO - CVL

A análise CVL possui a função de inter-relacionar as informações de custos, quantidades vendidas e preços, a partir de valores reais ou estimados, para a tomada de decisão e planejamento empresarial. As informações são obtidas por meio de simulações com as quais são verificados os diferentes comportamentos das variáveis envolvidas (preço de venda, custo, margem de contribuição, volume de venda e lucro) quando manipuladas (KAPLAN; ATKINSON, 1989; HORNGREN; FOSTER; DATAR, 1999; HANSEN;

3

MOWEN, 2001; MAHER, 2001). A análise CVL é relevante para as empresas modernas e, em sua forma básica, pressupõe níveis constantes de custos fixos, custos variáveis unitários e preços de venda. (LUTHER; DONOVAN, 1998).

Para começar a compreender a análise CVL devem estar claros os conceitos de custo fixo e variável. (LEONE, 2000; MAHER, 2001; HORNGREN; FOSTER; DATAR, 1999; SANTOS, 2009). Os custos fixos são aqueles relacionados a estrutura da empresa e sua existência (dentro de certa capacidade produtiva) independe da produção. Já os custos variáveis estão diretamente relacionados com a produção, ou seja, a existência desses custos depende da produção.

A análise CVL é uma técnica importante, que é amplamente utilizada para fins de planejamento de curto prazo. Destina-se a examinar a relação entre custos, volume de vendas e lucro. Isso a torna uma ferramenta útil para a gestão numa ampla variedade de situações, incluindo a realização de análise do ponto de equilibrio e avaliação de estratégia de preços. (PHILLIPS, 1994).

Hansen e Mowen (2001) corroboram com as informações de Phillips (1994) e dizem que uma das principais contribuições da análise CVL está em encontrar o ponto de equilíbrio das empresas. Ou seja, o quanto estas precisam vender para igualar as receitas com os custos e as despesas totais (lucro zero). Ainda, os autores mencionam que o ponto de equilíbrio pode ser calculado pela abordagem do resultado operacional e pela abordagem da margem de contribuição.

Nesta mesma perspectiva, Santos (2009) afirma que as análises realizadas entre as receitas de vendas e custos são importantes para as organizações e funcionam como instrumento de decisão gerencial. O ponto de equilíbrio é considerado uma informação indispensável para a tomada de decisão. Ainda segundo o autor, as análises desta natureza têm a finalidade de: i) alterar o mix de vendas em função do comportamento do mercado; ii) alterar as políticas de venda; iii) definir o mix de produtos; iv) analisar os impactos das variações do volume de vendas e preço (tanto do produto final quanto dos insumos necessários a sua produção).

No caso deste artigo, a análise do ponto de equilíbrio será efetuada utilizando os conceitos de margem de contribuição. Sob esta ótica verifica-se quanto cada produto contribui para cobrir os custos fixos, e se suficientes, na formação do lucro. A margem de contribuição dos produtos é obtida pela seguinte fórmula: Receita de Venda – Custos e Despesas Variáveis. Assim, as empresas conseguem verificar quais os produtos que mais contribuem para cobrir os custos fixos. (HANSEN; MOWEN, 2001; MARTINS, 2006; SANTOS, 2009).

Com os valores da margem de contribuição de cada produto consegue-se calcular o ponto de equilíbrio das empresas. Para tanto, utiliza-se o gastos fixos totais divididos pela margem de contribuição unitária, obtendo-se como resultado o ponto de equilíbrio em unidades. Para transformar o ponto de equilíbrio em receita de vendas basta multiplicar esse valor pelo preço unitário de venda dos produtos ou serviços. Desta forma, quando as vendas ultrapassarem este ponto a empresa estará operando com lucro.

Nos cálculos acima mencionados, as funções de custo e de receita são consideradas lineares, mesmo que na realidade de muitas empresas não as sejam. (IUDÍCIBUS, 1998). Nas análises tradicionais, percebe-se a existência de algumas suposições, dentre as quais, a de que as receitas e os custos unitários se apresentam de forma linear, o que faz com que estas variáveis não apresentem variações nos valores, mesmo que ocorram variações nas demais variáveis. (HANSEN; MOWEN, 2001; SANTOS, 2009). Aceitando estas funções como lineares pressupõe-se que o lucro é ilimitado a partir do ponto de equilíbrio. Porém, sabe-se

4

que, na prática, isso é improvável, se não impossível, pois, com variações maiores em algum momento, existirão restrições do sistema produtivo do mercado ou da própria economia (NOREEN; SMITH; MACKEY, 1996; BORNIA, 2009).

Santos (2009), corroborando com os autores mencionados no parágrafo anterior, apresenta algumas limitações para as análises Custo/Volume/Lucro, são elas: i)considerar a mudança no preço sem influenciar os demais componentes; ii) os custos não são perfeitamente fixos, e; iii) as análises não levam em conta o dinamismo das empresas. Como não existem custos e despesas perfeitamente fixos e variáveis, tais análises são realizadas dentro de determinados intervalos nos quais as mudanças não inviabilizam as análises. (MARTINS, 2006).

3. METODOLOGIA

No que se refere ao enquadramento metodológico, em especial à abordagem do problema, esta pesquisa se classifica em quantitativa e qualitativa e em relação aos objetivos propostos é descritiva. Ou seja, pretende descrever uma situação encontrada na empresa objeto deste estudo e, para tanto utiliza de variáveis quantitativas e as interpreta com o auxilio de instrumentos estatísticos. Porém, nas definições das variáveis e em algumas análises utiliza-se de forma complementar a abordagem qualitativa. (RICHARDSON, 1999; TRIVIÑOS, 2006). Pata atingir os objetivos propostos, o procedimento técnico utilizado é o estudo de caso. (YIN, 2010).

Para a realização do estudo de caso, utiliza-se informações primárias e secundárias coletadas nos meses de Fevereiro e Março de 2011. Para a obtenção das informações necessárias à realização do estudo, utilizam-se documentos, registros em arquivos, entrevistas, observação direta e observação participante. Os entrevistados foram: um sócio da empresa (também administrador) e a gestora responsável pela área financeira.

Por se tratar de um serviço inovador, as informações obtidas são referentes apenas aos custos da empresa, tendo em vista que o comportamento do mercado em relação à este novo serviço ainda é desconhecido. Assim, para viabilizar a análise CVL e ser possível encontrar o equilíbrio entre receitas e gastos, são definidos cenários de atuação da empresa.

Neste sentido, foram definidos 6 cenários de forma a relacionar as seguintes variáveis: i) número de clientes; ii) número médio de pontos/sensores monitorados por cliente; iii) número total de pontos monitorados; iv) preço por ponto monitorado. Os cenários são definidos partindo-se de um cenário pessimista (cenário 1) até um cenário otimista (cenário 6). Para analisar as relações entre estas variáveis utiliza-se a ferramenta Microsoft Excel®.

De posse destas informações se torna possível identificar o faturamento de cada cenário, a margem de contribuição e o ponto de equilíbrio da empresa em função do número de pontos/sensores monitorados e o valor das mensalidades praticadas por ponto aos clientes. Assim, as informações para melhorar o processo de tomada de decisão e auxiliar na formação do preço de venda da Solução Alfa, ficam a disposição da empresa.

As principais limitações deste trabalho são: i) serviço inovador, onde nem todos os custos são conhecidos com profundidade; ii) algumas variáveis para análise CVL são simuladas, de modo a permitir uma comparação entre diferentes valores para uma mesma variável; iii) alguns valores foram considerados tendo como base serviços com similaridades, implicando em um possível aumento na margem de erro.

5

4. APRESENTAÇÃO E ANÁLISE DOS DADOS

Este capítulo é dedicado à apresentar as características do serviço de monitoramento remoto, o ambiente onde o mesmo está inserido e os custos envolvidos na prestação deste serviço, bem como, a definição de cenários para a simulação da análise CVL. Cabe ressaltar que o nome da empresa será preservado e que o serviço denominado Solução Alfa é fictício visando preservar as informações estratégicas da empresa. Além disto, os valores apresentados neste trabalho estão indexados, ou seja, não são reais, mas mantém a mesma proporção dos reais valores incorridos pela empresa. Espera-se, ao final deste capítulo, apresentar informações suficientes para subsidiar dos gestores no processo de formação de preço da Solução Alfa.

4.1. CARACTERÍSTICAS DO SERVIÇO DE MONITORAMENTO REMOTO

Este trabalho é desenvolvido numa empresa de tecnologia que conta com 9 colaboradores, incluindo os 3 sócios que atuam no empreendimento. Possui 5 anos de mercado e iniciou as atividades atuando com projetos e consultoria na área de Automação, formação base dos sócios, e nos últimos 2 anos iniciou o desenvolvimento de soluções próprias para a área de aquisição e supervisão de dados. Um destes produtos é a Solução Alfa, desenvolvida com recursos próprios e com apoio do CNPq por meio de bolsas.

A Solução Alfa, plataforma de instrumentação virtual baseada no modelo de Software como Serviço (SAAS), visa conectar diferentes tipos de sensores e equipamentos à Internet, permitindo que os clientes acessem facilmente as informações registradas, a partir de qualquer lugar. O produto oferecido é uma solução completa, desde o transdutor (sistema de medição) até a interface de visualização (monitoramento remoto). É comercializado na forma de planos mensais de assinatura, e kits de equipamentos para aquisição e transmissão de dados. Deve transmitir aos usuários as idéias de facilidade, mobilidade e segurança.

Inicialmente foram selecionadas as grandezas de Temperatura e Umidade do Ar, que são as variáveis mais medidas em diversos processos comerciais ou industriais. O sistema foi tecnicamente projetado para ser expandido também para outras grandezas (nível de insumos, consumo de energia, vibrações e assim por diante). Os clientes poderão acompanhar o estado atual de suas medições (monitoramento em tempo-real), bem como acessar históricos em gráficos e relatórios. Alertas serão emitidos automaticamente via e-mail ou celular, quando as medições ultrapassarem limites definidos pelo usuário.

A Solução Alfa possui as seguintes características inovadoras:

• Os dados são armazenados em um servidor seguro e de alta disponibilidade gerenciado pela empresa. Assim, diluem-se os custos de TI referentes a aquisição de servidores, software de monitoramento, manutenção e atualizações.

• Maior mobilidade para o usuário, pois é projetado para acesso através de Interface Gráfica de fácil utilização, em navegadores web, celulares ou PDAs.

• A solução é vendida como Serviço, não se restringindo à venda do equipamento: a operação da infra-estrutura de envio de dados e alarmes via Internet ou celular também faz parte do serviço contratado. A empresa é responsável pela manutenção de todos os componentes e pela qualidade do serviço.

6

4.2. MAPEAMENTO DOS CUSTOS

Para a realização desse trabalho são utilizados dados extraídos dos relatórios gerenciais da empresa. A utilização destas informações é necessária para realização da análise Custo/Volume/Lucro (CVL), tema abordado neste trabalho, sendo esta, uma metodologia de análise gerencial de apoio ao processo de tomada de decisão.

Para proceder à analise CVL, inicialmente, se faz necessária a separação entre os custos e despesas fixas e variáveis. Assim, para proceder tal classificação, utiliza-se o relatório gerencial de fluxo de caixa mensal da empresa. Com isso, apresentam-se na sequência os gastos fixos e variáveis da empresa.

Custos e despesas fixas Apresentam-se na Tabela 1 os gastos médios mensais, para o ano de 2010, referentes

aos custos e as despesas fixas da empresa. Tabela 1: Gastos fixos mensais para o ano de 2010

CUSTOS E DESPESAS FIXAS VALOR MÉDIO 2010 TOTAL

PESSOAL ADMINISTRATIVO

E COMERCIAL

Diretoria 7.483,03

16.359,72

P&D (Investimento Start) 2.862,67 Administrativo 1.607,70 Comercial 1.200,00 Estagiário Sandbox 200,00 Encargos 3.006,32

PESSOAL MANUTANÇÃO

Analista de Sistemas 6.000,00 11.000,00

Aplicação Cliente 5.000,00

DESPESAS COM ESTRUTURA

Contador MCA 310,00

3.300,70

Aluguel 1.057,46 Luz 353,44 Internet (Acesso) 127,68 Telefone 119,26 Celular 283,46 VHOST locação servidor 149,27 Banda larga 3G 4,91 Outros 2,83 Material de expediente 256,79 Empréstimos 434,96 Despesas bancárias 110,46 Despesas diversas produção 90,18

TOTAL 30.660,42 Fonte: Dados da pesquisa

Vale ressaltar, que mesmo classificando os gastos com Mão-de-Obra e Gastos gerais como fixos, nem sempre os mesmos permanecem fixos ao longo do tempo, e esta informação deve ser observada para uma análise gerencial para tomada de decisão. Conforme Martins (2009, p.270) “nenhum custo ou despesa é perfeitamente fixo”, assim, a análise será feita levando em consideração algumas premissas e prazos de tempo e escopo que permitem enquadrar esses valores como fixos.

7

As despesas com Mão-de-obra de Manutenção da Solução Alfa estão compostas com o pessoal envolvido no desenvolvimento e manutenção do software e da aplicação na Internet, não envolvendo neste grupo a equipe de suporte técnico.

Já as despesas com pessoal Comercial e Administrativo envolvem os vendedores e toda equipe de apoio administrativo nas áreas de logística, financeiro e infra-estrutura interna.

Nos Gastos Gerais incluem-se todos os gastos com a manutenção da infra-estrutura e do operacional da empresa, tais como aluguel, energia, telecomunicações, despesas bancárias e com material de expediente.

Custos e Despesas Variáveis

Em relação aos custos variáveis, são apresentados apenas os itens que compõem os gastos desta natureza. Isto porque, os valores não são os mesmos para cada unidade vendida, tendo em vista que, se o preço varia os custos variáveis também sofrem variações por unidade, tendo em vista, alíquotas de impostos diferentes para cada valor, por exemplo. Na seção 4.3 são definidos os cenários de comercialização dos serviços, e neste momento, se apresentam os custos e despesas variáveis nos diferentes níveis de faturamento.

Assim, os custos e despesas variáveis são compostos por: a) Mão-de-obra de suporte; b) Serviços consumidos (Serviços de Terceiros e Infra-estrutura de TI); c) Impostos incidentes sobre vendas, e; d) Comissões.

A Mão-de-Obra de Suporte foi classificada como um custo variável devido a mesma possuir uma relação direta com a quantidade de clientes, ou seja, conforme o número de clientes aumenta, também gera a demanda por aumento na equipe de suporte. Devido a esta relação n° de Clientes x Equipe de Suporte, defini-se este custo como variável para poder avaliar sua oscilação frente ao número de clientes.

Outro grupo de custos classificados como variáveis foram os Serviços Consumidos, que são serviços de terceiros utilizados na solução Alfa. Merecem destaque os serviços de envio de SMS, que são compostos pelo custo de envio de alarmes SMS aos clientes, cujo valor varia em função da quantidade de alarmes e consequentemente SMS enviados. Para a obtenção deste valor, foi definido um valor máximo de alarmes a serem enviados por cada ponto monitorado dentro do plano, os SMS extras serão pagos separadamente pelo cliente.

Tem-se, ainda neste item de custo, os gastos com Infra-Estrutura de Data Center, os quais são locados de uma empresa especializada e o custo de locação varia em função da quantidade de pontos/sensores monitorados. Para isso foram definidos algumas premissas em relação à quantidade de armazenamento, memória e CPU consumidas para cada ponto monitorado. Conforme cresce este número de pontos, maior é a infra-estrutura de Data Center necessária.

E por fim, neste grupo também estão inclusos os custos com cobrança, que estão relacionados diretamente com o número de clientes. Conforme o número de clientes, maior ou menor serão os custos de cobrança, independente do número de pontos monitorados. Isso já mostra que um cliente com vários pontos monitorados deve ter um custo menor que se tivéssemos essa mesma quantidade de pontos monitorados com um número maior de clientes.

Fica evidente após apresentar estes dois grupos de custos que tem-se duas principais variáveis que os influenciam, a primeira é o número de clientes e a segunda é o número de pontos monitorados.

Por fim, têm-se os outros dois grupos de custos e despesas variáveis que são os impostos e as comissões que incidem sobre as vendas. Nestes casos o valor sofre variações

8

em função do “preço final” comercializado junto ao cliente, e principalmente em função da quantidade de pontos a serem monitorados.

Para este estudo não se leva em consideração os gastos com instalação e equipamentos (sensores) instalados aos clientes, pois, o objetivo é levantar o custo apenas do serviço de manutenção e suporte da Solução Alfa. Também se tem como premissa que todos estes custos serão cobertos pelo cliente através de uma taxa de instalação, sem onerar a empresa. Neste sentido detalha-se apenas os custos referentes à manutenção da Solução Alfa, no que diz respeito ao sistema WEB, tanto em infra-estrutura de Tecnologia da Informação como Data Center, Suporte Técnico e serviços de terceiros relacionados, conforme discutido através dos cenários montados na seção 4.3.

4.3. DEFINIÇÃO DE CENÁRIOS

Tendo em vista as características de inovação do serviço e a pouca informação a respeito de números de mercado e valores praticados por concorrentes, algumas premissas foram definidas em relação ao preço de venda, número de pontos monitorados e número de clientes atendidos para permitir a realização da análise CVL. Neste sentido foram montados inicialmente 6 cenários conforme o número de pontos monitorados, sendo que cada cenário leva em consideração 3 variações de preços de venda e uma forma de relacionamento cliente versus ponto monitorado.

Devido a quantidade de variáveis existentes neste processo e suas possíveis oscilações, primeiramente irá se avaliar a variação número de clientes e pontos monitorados, mantendo uma relação entre estes fixa, e também 3 valores de mensalidade pré-definidos. Neste contexto é possível avaliar os pontos de equilíbrio e margem de contribuição nestes cenários, extraindo informações importantes para a realização deste trabalho.

Pelo modelo de negócios da empresa, com grande parcela de custos estruturais ou fixos, para a definição dos cenários, parte-se da premissa de que a solução oferecida só é viável em larga escala, ou seja, tem-se um custo fixo alto de manutenção e que não possibilita inserir todos estes custos para os primeiros clientes, necessitando então de uma maior quantidade de clientes ou pontos monitorados para diluir os custos para toda a operação. Neste sentido os cenários foram montados de forma a relacionar as seguintes variáveis;

1. Número de Clientes;

2. Número médio de pontos/sensores monitorados por cliente (Valor igual para todos cenários);

3. Número total de pontos monitorados (em função dos itens anteriores);

4. Preço por ponto monitorado (estimativa feita por meio de uma pesquisa realizada por uma empresa terceirizada).

Para estudar estas variações após o levantamento de custos e premissas das variações destes frente ao volume de comercialização, utiliza-se a ferramenta Microsoft Excel®. No entanto, devido a quantidade de informações geradas pela análise dos 6 cenários definidos, serão apresentados os resultados de apenas 3. Assim, a seguir apresentam-se os três cenários (cenário 1 pessimista, cenário 3 intermediário e cenário 6 otimista) em mais detalhes e as comparações entre eles, permitindo então extrair informações importantes para a definição do preço de venda.

Cenário 1 – Atendimento de 20 clientes, com uma média de 5 pontos monitorados para cada cliente, gerando um total de 100 pontos monitorados.

9

Tabela 02 – Cenário de avaliação de custos 1

Cenário 1

Mensalidade por Ponto R$ 15,00 R$ 20,00 R$ 30,00

Faturamento (Mensalidade x Pontos) R$ 1.500,00 R$ 2.000,00 R$ 3.000,00

Custos e Despesas Variáveis R$ 4.949,50 R$ 5.066,00 R$ 5.299,00

Margem de Contribuição (R$ 3.449,50) (R$ 3.066,00) (R$ 2.299,00)

Custos e Despesas Fixas R$ 30.660,42

Resultado (R$ 35.033,91) (R$ 34.650,56) (R$ 33.883,86) Fonte: Dados da pesquisa

Pode-se verificar, neste cenário inicial, que para os valores de mercado observados, não é possível cobrir as despesas de operação deste serviço, deixando claro, a premissa inicial de que este é um serviço que se torna viável somente em grande quantidade. Para se ter uma base de comparação, para atingir o ponto de equilíbrio neste cenário, o valor da mensalidade deveria ser de aproximadamente R$ 472,00, um valor mais 20 vezes superior ao valor proposto atualmente.

Cenário 3 – Atendimento de 440 clientes, com uma média de 5 pontos monitorados para cada cliente, gerando um total de 2.200 pontos monitorados.

Tabela 03 – Cenário de avaliação de custos 3

Cenário 3

Mensalidade por Ponto R$ 15,00 R$ 20,00 R$ 30,00

Faturamento (Mensalidade x Pontos) R$ 33.000,00 R$ 44.000,00 R$ 66.000,00

Custos e Despesas Variáveis R$ 18.879,00 R$ 21.442,00 R$ 26.568,00

Margem de Contribuição R$ 14.121,00 R$ 22.558,00 R$ 39.432,00

Custos e Despesas Fixas R$ 30.660,42

Resultado (R$ 17.472,86) (R$ 9.039,16) R$ 7.436,83 Fonte: Dados da pesquisa

Percebe-se no cenário apresentado que, com a cobrança de R$ 30,00 por ponto monitorado, a empresa já apresenta resultado positivo, indicando que este pode ser um valor para início de operação e apresentação ao mercado, uma vez que permite futuramente reduzi-lo a medida que o número de clientes ou pontos monitorados aumente.

Cenário 6 – Atendimento de 2.000 clientes, com uma média de 5 pontos monitorados para cada cliente, gerando um total de 10.000 pontos monitorados.

Tabela 04 – Cenário de avaliação de custos 06

Cenário 6

Mensalidade por Ponto R$ 15,00 R$ 20,00 R$ 30,00

Faturamento (Mensalidade x Pontos) R$ 150.000,00 R$ 200.000,00 R$ 300.000,00

Custos e Despesas Variáveis R$ 68.495,00 R$ 80.160,00 R$ 103.490,00

Margem de Contribuição R$ 81.505,00 R$ 119.840,00 R$ 196.510,00

Custos e Despesas Fixas R$ 30.660,42

Resultado R$ 49.921,04 R$ 88.256,04 R$ 164.926,04 Fonte: Dados da pesquisa

10

Neste cenário percebe-se que o valor de R$ 15,00 é suficiente para manter a empresa e gerar lucro, podendo ser o valor mensal para o longo prazo, como estratégia de mercado uma vez que novos players devem participar e concorrências por preço podem vir a ocorrer.

A seguir, para facilitar as comparações, apresentam-se os valores de faturamento em função dos três valores de mensalidade pré-definidos. Ou seja, o valor da mensalidade multiplicado pela quantidade de pontos/sensores monitorados.

Figura 1 – Gráfico de faturamento para diferentes valores de mensalidade

Fonte: Dados da pesquisa

Conforme pode-se observar na Figura 1, a partir do cenário 3 é que o faturamento bruto da empresa é suficiente para cobrir seus custos fixos (R$ 30.660,42). No entanto, ainda referente ao cenário 3, apenas a mensalidade de R$ 30,00 é suficiente para cobrir os custos variáveis e fixos, e ainda, gerar lucro para a empresa.

Outra informação importante de verificar também entre os cenários é a Margem de Contribuição (Figura 2), cujo cálculo considera o preço de venda menos os gastos variáveis, ou seja, quanto determinado produto contribui para cobrir os custos fixos e para a formação do lucro.

Figura 2 – Margem de Contribuição nos diferentes cenários e para diferentes valores de mensalidade

Fonte: Dados da pesquisa

R$ ,0

R$ 50000,0

R$ 100000,0

R$ 150000,0

R$ 200000,0

R$ 250000,0

R$ 300000,0

Cenário1

Cenário2

Cenário3

Cenário4

Cenário5

Cenário6

FATURAMENTO PORPONTOS R$ 15,00

FATURAMENTO PORPONTOS R$ 20,00

FATURAMENTO PORPONTOS R$ 30,00

-50000

0

50000

100000

150000

200000

Cenário1

Cenário2

Cenário3

Cenário4

Cenário5

Cenário6

MC para R$ 15,00

MC para R$ 20,00

MC para R$ 30,00

11

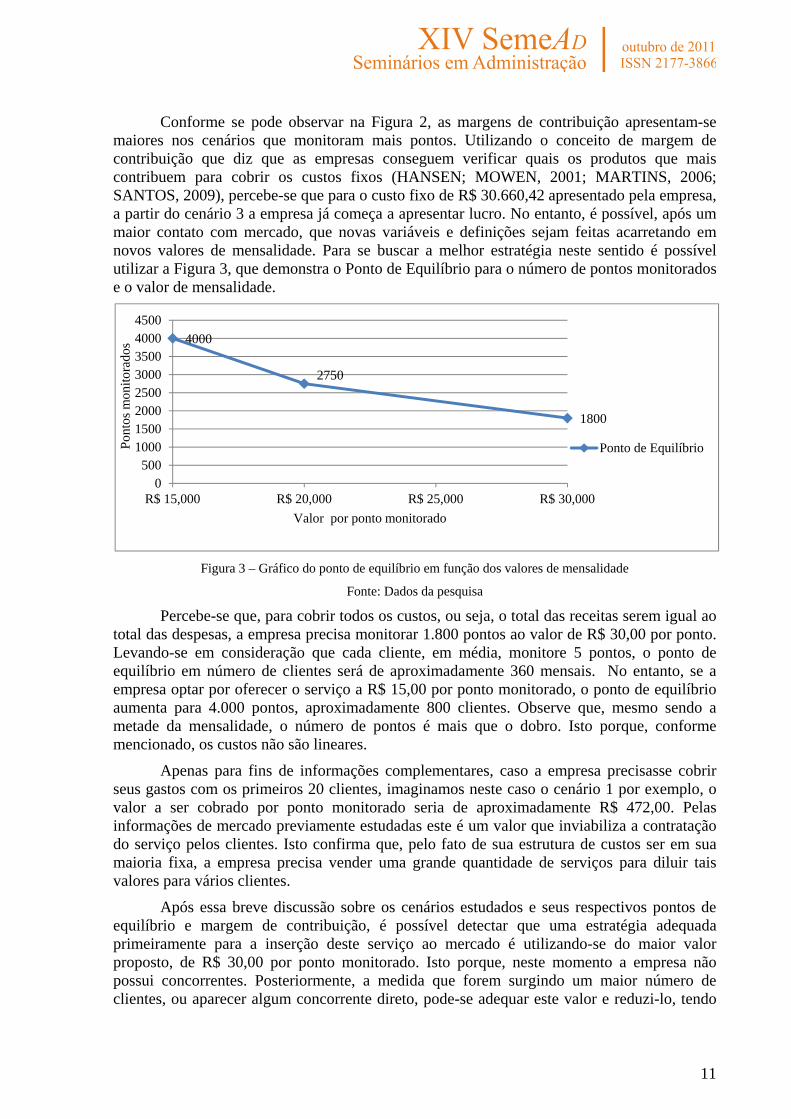

Conforme se pode observar na Figura 2, as margens de contribuição apresentam-se maiores nos cenários que monitoram mais pontos. Utilizando o conceito de margem de contribuição que diz que as empresas conseguem verificar quais os produtos que mais contribuem para cobrir os custos fixos (HANSEN; MOWEN, 2001; MARTINS, 2006; SANTOS, 2009), percebe-se que para o custo fixo de R$ 30.660,42 apresentado pela empresa, a partir do cenário 3 a empresa já começa a apresentar lucro. No entanto, é possível, após um maior contato com mercado, que novas variáveis e definições sejam feitas acarretando em novos valores de mensalidade. Para se buscar a melhor estratégia neste sentido é possível utilizar a Figura 3, que demonstra o Ponto de Equilíbrio para o número de pontos monitorados e o valor de mensalidade.

Figura 3 – Gráfico do ponto de equilíbrio em função dos valores de mensalidade

Fonte: Dados da pesquisa

Percebe-se que, para cobrir todos os custos, ou seja, o total das receitas serem igual ao total das despesas, a empresa precisa monitorar 1.800 pontos ao valor de R$ 30,00 por ponto. Levando-se em consideração que cada cliente, em média, monitore 5 pontos, o ponto de equilíbrio em número de clientes será de aproximadamente 360 mensais. No entanto, se a empresa optar por oferecer o serviço a R$ 15,00 por ponto monitorado, o ponto de equilíbrio aumenta para 4.000 pontos, aproximadamente 800 clientes. Observe que, mesmo sendo a metade da mensalidade, o número de pontos é mais que o dobro. Isto porque, conforme mencionado, os custos não são lineares.

Apenas para fins de informações complementares, caso a empresa precisasse cobrir seus gastos com os primeiros 20 clientes, imaginamos neste caso o cenário 1 por exemplo, o valor a ser cobrado por ponto monitorado seria de aproximadamente R$ 472,00. Pelas informações de mercado previamente estudadas este é um valor que inviabiliza a contratação do serviço pelos clientes. Isto confirma que, pelo fato de sua estrutura de custos ser em sua maioria fixa, a empresa precisa vender uma grande quantidade de serviços para diluir tais valores para vários clientes.

Após essa breve discussão sobre os cenários estudados e seus respectivos pontos de equilíbrio e margem de contribuição, é possível detectar que uma estratégia adequada primeiramente para a inserção deste serviço ao mercado é utilizando-se do maior valor proposto, de R$ 30,00 por ponto monitorado. Isto porque, neste momento a empresa não possui concorrentes. Posteriormente, a medida que forem surgindo um maior número de clientes, ou aparecer algum concorrente direto, pode-se adequar este valor e reduzi-lo, tendo

4000

2750

1800

0500

10001500200025003000350040004500

R$ 15,000 R$ 20,000 R$ 25,000 R$ 30,000

Pont

os m

onito

rado

s

Valor por ponto monitorado

Ponto de Equilíbrio

12

em vista que, conforme apresentado pelas simulações, quanto maior o número de pontos monitorados menor será a mensalidade cobrada pela prestação do serviço.

5. CONCLUSÃO

Percebendo a importância das informações de custos para o controle dos processos, maximização dos lucros, melhoria contínua desses processos e, consequentemente, aumento do nível competitivo sugerido por Duarte, Tavares e Reis (2010), e a necessidade de análise destas informações por parte da empresa para tomada de decisão sobre o preço de lançamento da Solução Alfa, o objetivo deste trabalho é realizar uma análise Custo/Volume/Lucro, utilizando a lógica do custeio variável.

Por meio deste trabalho foi possível estudar alguns cenários de atuação para o serviço Solução Alfa, desenvolvido e mantido por uma empresa de tecnologia em monitoramento remoto, com objetivo de entregar subsídios à tomada de decisão em relação a definição do preço de comercialização. Foram detalhados os custos atuais da empresa e principalmente os custos variáveis relacionadas à este serviço, que serviram como base para validar os valores de mensalidade previamente definidos. Os resultados obtidos propiciarão a definição das metas comerciais da empresa.

Para tanto, os custos da empresa foram classificados em fixos e variáveis. Posteriormente, com base em informações coletadas pela empresa numa pesquisa de mercado foram definidos os cenários de atuação da Solução Alfa. Utilizou-se 6 cenários, conforme o número de pontos monitorados, sendo que cada cenário leva em consideração 3 variações de preços de venda (R$ 15,00, R$ 20,00 e R$ 30,00) e uma forma de relacionamento cliente versus ponto monitorado.

Com os resultados das análises foi possível identificar as receitas, custos, margem de contribuição e ponto de equilíbrio para cada um dos cenários definidos. A partir do cenário 3 (atendimento de 440 clientes, com uma média de 5 pontos monitorados para cada cliente, gerando um total de 2.200 pontos monitorados), mais especificamente com o preço de venda de R$ 30,00 é que a empresa começa a apresentar lucro. Para este ponto a margem de contribuição é de R$ 39.432,00 e o ponto de equilíbrio é de 1.800 pontos monitorados, aproximadamente 360 clientes (5 pontos monitorados por cliente).

Assim, o preço de venda inicial pode ser estabelecido em R$ 30,00 e a medida que novos clientes forem surgindo (existe, segundo a pesquisa de mercado 4.000 potenciais clientes no prazo de 5 anos) e o volume de vendas aumentar, este valor pode ser reduzido. Esta é uma estratégia que pode manter a empresa competitiva no longo prazo, ou seja, neste momento parte-se de uma mensalidade com valor maior (R$30,00) e quando surgirem concorrentes no mercado e a empresa possuir mais de 360 clientes, este valor pode ser reduzido.

Como sugestão para futuros trabalhos, acredita-se que novos estudos podem ser feitos com base neste trabalho, principalmente após serem efetuadas as primeiras vendas do serviço que consequentemente trarão maiores informações. Novos cenários podem ser estabelecidos através das planilhas desenvolvidas, alterando-se valores como também a proporção de pontos monitorados e número de clientes, valor da mensalidade e as premissas dos custos variáveis.

REFERÊNCIAS

BORNIA, Antonio Cezar. Análise gerencial de custos: aplicação em empresas modernas. São Paulo (SP): Atlas, 2009.

13

CENTRO DE ESTUDOS SOBRE AS TECNOLOGIAS DA INFORMAÇÃO E DA COMUNICAÇÃO - CETIC. Pesquisa sobre o Uso das Tecnologias da Informação e da Comunicação no Brasil, 2008. Disponível em:< www.cetic.br>, acesso em 15 abril de 2011.

DUARTE, Sérgio Lemos; TAVARES, Marcelo; REIS, Ernando Antonio. Comportamento das variáveis dos custos de produção da cultura do café no período de formação da lavoura. Congresso USP, São Paulo, n., p.1-17, 01 out. 2010.

HANSEN, D. R.; MOWEN, M. M. Gestão de custos: contabilidade e controle. São Paulo: Pioneira, 2001.

HORNGREN, C.T.; FOSTER, G.; DATAR, S. M. Cost accouting: a managerial emphasis. New Jersey: Prentice Hall, 1999.

IUDÍCIBUS, S. de. Contabilidade gerencial. 6. ed. São Paulo: Atlas, 1998.

KAPLAN, R. S.; ATKINSON, A. A. Advanced management accouting. New Jersey: Prentice Hall, 1989.

LEONE, George Sebastião Guerra. Custos: planejamento, implantação e controle. 3. ed São Paulo: Atlas, 2000.

LIMA, Gerlando Augusto Sampaio Franco de; EGITO, Meline Oliveira Tabosa do; SILVA, José Dionísio Gomes da. Utilização de informações de custos no processo gerencial: Um estudo comparativo entre a Hotelaria do estado do rio grande do norte e a região nordeste, sob a ótica da gestão econômico-financeira. Contabilidade & Finanças, São Paulo, n. , p.106-116, 01 jun. 2004.

LUTHER, R.; DONOVAN, B. O’. Cost-volume-profit analysis and the theory of constraints. Journal of Cost Management. p.16-21. September/October, 1998.

MAHER, M. Contabilidade de custos: criando valor para a administração. São Paulo: Atlas, 2001.

MARTINS, E. Contabilidade de custos. 9. ed. São Paulo: Atlas, 2006.

NOREEN, E. W. et al. A teoria das restrições e suas implicações para a contabilidade gerencial: um relatório independente. São Paulo: Educator, 1996.

PHILLIPS, Paul A. Welsh Hotel: Cost-Volume-Profit Analysis and Uncertainty. International Journal of Contemporary Hospitality Management. Vol. 6 No. 3, 1994, p. 31-36.

RICHARDSON, Roberto Jarry. Pesquisa social: métodos e técnicas. São Paulo: Atlas, 1999.

SANTOS, Joel José dos. Contabilidade e análise de custos: modelo contábil, métodos de depreciação, ABC: Custeio Baseado em Atividades, análise atualizada de encargos sociais sobre salários. 5. ed. São Paulo: Atlas, 2009.

SCHARF, Luciano. Análise estatística do comportamento dos custos indiretos de produção em uma empresa de malharia: uma contribuição ao estudo do “custo exato”. 145 f. Dissertação (Mestrado em Contabilidade) – Programa de Pós Graduação em Contabilidade. Universidade Federal de Santa Catarina, Florianópolis, 2008.

14

TRIVIÑOS, Augusto Nibaldo Silva. Introdução à pesquisa em ciências sociais: a pesquisa qualitativa em educação. São Paulo: Atlas, 2006.

YIN, Robert K. Estudo de caso: planejamento e métodos. 4. ed Porto Alegre: Bookman, 2010.