análise 2013 perspetivas 2014 - jll portugal · a economia europeia está lentamente a sair da...

TRANSCRIPT

Análise 2013 | Perspetivas 2014Escritórios/Retalho/Investimento

Mercado Imobiliário em Portugal

Um Novo Ciclo•2013foiumanodeviragem,comsinaisevidentesderecuperaçãodomercadoimobiliárioportuguês.

•Omercadodeinvestimentoeocomércioderuaforamosmaisbeneficiadoscomasperspetivasdecrescimentoeconómico.

MercadoImobiliárioemPortugal| 2

Índice

Prefácio ....................................................................................................................................................................................................................3

Mercado Imobiliário Europeu .................................................................................................................................................................................4

Mercado Imobiliário Português ............................................................................................................................................................................12

Economia......................................................................................................................................................................................................12

ContextoLegaleFiscal.................................................................................................................................................................................14

MercadodeEscritórios..................................................................................................................................................................................18

MercadodeRetalho......................................................................................................................................................................................25

MercadodeInvestimento..............................................................................................................................................................................32

ReabilitaçãoUrbana......................................................................................................................................................................................36

Sobre a JLL ............................................................................................................................................................................................................38

DocumentoescritodeacordocomoNovoAcordoOrtográfico.

3| MercadoImobiliárioemPortugal

Prefácio

Pedro LancastreManagingDirector

Iniciamosoanode2014damesmaformaquefechámos2013,ouseja,comumambientedenegóciosmuitomaispositivodoqueaquelequevivemosnosdoisanosanteriores.Escrevo,porisso,esteprefáciocomumtomdeentusiasmo,lembrandoporexemploasváriasoperaçõesimobiliáriasquetemosvindoafecharefocadonasmuitastransaçõesqueestamosaconcluirequetemospelafrentenospróximostempos.

Estou,porisso,convictoqueestetompositivonãoéexagerado.ÉumtomsólidoquevaitambémareboquedeumaEuropamenosincertaemuitomaisconfiante,comreflexospositivosnosseusindicadoreseconómicosecomindicadoresimobiliáriosmuitopromissores,comoporexemplo,ovolumetotaldeinvestimentoimobiliárioaaumentar20%em2013.

Damesmaforma,emPortugal,comexceçãodotake-updeescritóriosquebateuorecordenegativoem2013,amaioriadosindicadoresquetêminfluêncianonossosetorinverteramnosegundosemestrede2013eabriram2014comamesmatendênciapositiva:vendasemretailaaumentar,desempregoadiminuir,oPIBasubir,turismoemPortugalacrescerealgunslaivosdequeofinanciamentobancárioestádevolta(paraativosprime).Aadicionaratudoisto,jásenotaoimpactoqueareformadaleidoarrendamentourbanoestáaternomercadoimobiliário,comareabilitaçãourbanaaentrardefinitivamentenacristadaonda.

Sendocertoquecontinuamoscommetrosquadradosemexcessoparaarrendareparavender,écertotambémqueperanteasdificuldadesPortugalsoube,maisumavez,nasuahistóriavirar-separaoutroscantosdomundo.Ecomoquasesempre,fê-locomsucesso!Nocasodoimobiliário,apoiadospornovosinstrumentoscomoos Golden Visa,osPortuguesesencontrarammercadosalternativosparaescoaremosseusprodutos.Nototal,270milhõesdeEurosdeimóveisforamvendidosainvestidoresdediferentesnacionalidades(80%Chineses),osquaisfizeramosseusprimeirosinvestimentosnonossopaís.

Háumano,pormaisentusiastaquequisesseser,dificilmenteacreditariaque12mesesdepoisiriaescreverestaslinhas,comestetom.MasaquiestãoporquesentimosnapelePortugalamudar,nobomcaminhoecomonossoimobiliárioacontribuirdeumaformamuitodecisiva.

MercadoImobiliárioemPortugal| 4

MercadoImobiliárioEuropeu

2013foiumgrandeanonomercadodeinvestimentoimobiliárioglobal,comumcrescimentodedoisdígitosnastrêsregiões(Américas,EMEAeÁsia/Pacífico).Oimobiliárioestá,semdúvida,abeneficiardavontadedosinvestidoresemdeterativosquegeremrendimentossólidos,emparalelooumesmoemalternativaaoportunidadesdeinvestimentodemaiorliquidez.Continuaaobservar-seumcrescimentonosfluxosdecapitalentrepaíseseregiões.Sãocadavezmaisosinvestidoresqueprocuramnegóciosforadosseusmercadosdomésticos,umatendênciaquedificilmenteseinverteránocurtoemédioprazo.

NaregiãoEMEA,manteve-seointeressepelosmercadoscore,nomeadamenteReinoUnidoeAlemanha,masaomesmotempoosinvestidorescomeçaramaexpandirassuasintençõeseinvestimentoparaospaísesmaispequenos.AEuropadoSuleaIrlandaapresentaramboasperformancesdurante2013,comtodosospaísesaregistaremomaiorvolumeinvestidodesde2010.

Emtermosdeáreatotaltransacionadaaatividadedeinvestimentoemtodaaregiãoficoupróximadosníveisverificadosem2006.Contudo,emtermosdemontanteinvestido,aindaseencontraabaixodovolumeregistadonomesmoano,devidoessencialmenteàquedadospreçosnospaísesdoSuldaEuropa.

Nosetordosescritórios,osinvestidoresinternossurgirammuitocompetitivos,procurandoativosdetodasasdimensões.Emalgunscasos,ativosquegeralmenteeramapenascompradosporinvestidoresinternacionais,foramadquiridosporplayerslocais.Doladodoretalho,osvolumesdeinvestimentotambémrecuperaram,apósumanode2012muitofraco,masaindaabaixodosvolumesregistadosem2011.

Emsuma,podemosconcluirqueem2013trêsfactossedestacaram:emprimeirolugar,oaumentodaatividadeglobaledoméstica;emsegundolugar,osucessonolevantamentodecapitalporpartedosfundosoportunistas,capitalestequedeveráentrarnomercadoem2014;porfim,areduzidaofertadenovosedifícios,factoqueseesperamanter-se.Aconjugaçãodestestrêsfatores,leva-nosapreverqueem2014oambientedenegóciosserámaiscompetitivo,tornando-semaisdisputadaaaquisiçãodeativos.Emresultadoesperamosvermovimentaçõesascendentesnacurvaderisco,comadispersãodaatividadeparamercadosmaispequenos.

Robert Stassen HeadofCapitalMarketsResearch–EMEA

5| MercadoImobiliárioemPortugal

“Recuperação é a palavra chave para o mercado imobiliário europeu. A par com a economia em geral, todos os setores apresentaram melhorias, mas foi o mercado de investimento que retomou com mais força e de forma mais rápida.”

Economia

Aeconomiaeuropeiaestálentamenteasairdarecessão.Nosmercadosfinanceirososprémiosderiscodiminuíram,nomeadamenteparaasdívidassoberanasedosbancosdospaísesmaisvulneráveis.OsinvestidoresrecuperaramgradualmenteaconfiançadaZonaEuroenacapacidadedaUniãoEuropeiaemcolocarosníveisdedívidapúblicanumatrajetóriasustentáveledeavançarcomosajustespós-crisenecessários.

Deacordocomo“EuropeanEconomicForecastWinter2013”publicadopelaComissãoEuropeia,oPIBeuropeumanteve-sepraticamenteinalteradoem2013(0,1%).Para2014éesperadoumcrescimentodaatividadeeconómicade1,6%naUniãoEuropeia,ede1,4%nototaldaZonaEuro.

Para2015,atendênciacrescentemantém-se,comvariaçõespositivasdoPIBde2%e1,75%,paraaUniãoEuropeiaeparaaZonaEurorespetivamente.Estecrescimento,apesardelentoeaindavulnerável,tendeatornar-seestável.Oaumentodoconsumo,aestabilizaçãodainflaçãoeosuporteverificadoaoníveldasexportações,emboraoEurotenhavalorizadoeosmercadosemergentesenfraquecido,sãoalgunsdoscontributosparaestasmelhorias.

Odesempregoatingiuvaloreshistóricosem2013,tantonaUniãoEuropeiacomonaZonaEuro,respetivamente11,0%e12,1%.Espera-seamudançadesterumodecrescente,masnãoasuatotalrecuperação.AevoluçãodoempregoiráacompanharocrescimentodoPIB,sendoesperadaumaligeirareduçãodataxadedesempregode0,25%naUniãoEuropeiaeZonaEuroem2014,mantendo-senoentantoadiscrepânciaverificadaatualmenteentreosváriospaíses.

NaZonaEuroédeesperarqueaAlemanhaevidencieumaforterecuperação,enquantoqueemFrançaaretomaserámaislenta.OquadroétambémpositivoparaospaísesdoSuldaEuropaeIrlanda,esperando-searecuperaçãoesaídadarecessãodePortugal,Irlanda,EspanhaeItália.Asmedidasdeausteridade,oselevadosníveisdedesempregoeadeflaçãonãodeixam,noentanto,decriaralgunsentravesnaretoma.

ForadaZonaEuroasreservasquantoàrecuperaçãosãomenores,existindoperspetivasdecrescimentomaissólidas.AsprojeçõesparaoReinoUnidoforamrevistasemaltaenquantoqueospaísesnórdicosdeverãoapresentareconomiasmenosdinâmicas,masaindaassimcomcrescimentossuperioresaospaísesdaZonaEuro.NaEuropaemergenteéprovávelqueseverifiqueumcrescimentomaisforte,encabeçadopelaTurquia.

MercadoImobiliárioemPortugal| 6

2,6%

2,1%

2,5%

4,1%4,1%

2,8%

1,5%1,5%

1,5%

0,3%0,9%

0,7%

2,4%

0,5%

0,7%

0,3% 0,7%

2,9%1,7%

1,9%2,2%

2,0%2,2%

3,5%-0,5%

1,7%

0,7%

2,0%

1,6%

2,1%

2,4%

< 0%0,0% – 0,9%1,0% – 1,9%2,0% – 2,9%> 3,0%

Previsão do Crescimento do PIB em 2014

Fonte:OxfordEconomics,dadosrelativosaofimdedezembrode2013

“Com os investidores a recuperarem gradualmente a confiança, a economia europeia vai lentamente saindo da recessão.”

7| MercadoImobiliárioemPortugal

Mercado de Escritórios

Ritmo moderado na recuperação do mercado de escritórios Enquantoomercadodeinvestimentoemescritóriosmostrou,emmuitospaíses,volumesrecorde,arecuperaçãodomercadoocupacionalocorreuaumritmomaislentoecomperformancesdísparesnasdiversascidadeseuropeias.

AabsorçãototalnaregiãoEMEAem2013rondouos10milhõesdem2,umvolumeligeiramenteabaixode2012(-4%).Londresbateuorecordedeabsorção,comumaumentode53%facea2012,queresultaessencialmentedaretomadasestratégiasimobiliáriasdasempresas,asquaisestiveramemstand-byduranteosúltimosanos.Emcontraste,Parisregistouumdecréscimoanualde28%,tendoporbaseumaatitudecautelosaporpartedaempresasdevidoaosfracosindicadoresmacro-económicosdopaís.ComumabrandamentodaatividadenaAlemanhaeaocupaçãoaganharapenasvigornosegundosemestredoanoemalgunsmercadosmarginais,ovolumeglobaldeabsorçãodaEuropaOcidentalcaiu7%facea2012,enquantoaregiãodoCEE(CentralEasternEurope)revelouumligeiroaumento(5%)faceaoanoanterior.

AsperspetivasparaospróximosanosapontamparaumcrescimentodaatividadedeocupaçãodeescritóriosnaEuropa,jáapartirde2014.Osmercadoscomeconomiasmenosconsistentesdeverãocontinuarmarcadosporalgumaprudênciaporpartedosocupantes,osquaisdeverão,noentanto,ficargradualmentemaisdisponíveisparamodernizarassuasinstalações,emvirtudedeumamaioreficiênciaeprodutividade.

Apesardamaioriadosmercadoseuropeusteremregistadoumareduçãodastaxasdedisponibilidadeaolongode2013,ovaloremtermosagregadosmanteve-sepraticamenteestático,fixando-senos9,7%nofinaldoano.Escritóriosnovos,deboaqualidadeebemlocalizadosmantêm-semuitoprocuradosesãorapidamenteabsorvidos,oquetemsustentadoasrendasprime,mesmoemmercadosondeosníveisdeocupaçãotêmsidoreduzidos.Porém,adisponibilidadecontinuabastanteinfluenciadapeloexcessodeofertadeespaçosusadosdemenorqualidade.

AofertadenovosespaçosnaEuropacresceu7,5%facea2012.Emresultadodacrescenteprocuraporespaçosmodernos,damelhoriadosníveisdeconfiançadepromotoreseinvestidoresedomaioracessoafinanciamento,espera-seumaumento

danovaofertadecercade16%em2014.Todavia,quase50%dasconclusõesprogramadasjátêmcontratosdearrendamentopré-acordadosousãoparaocupaçãopeloprópriosproprietários.

Quantoàsrendas,verificou-seumdecréscimoquasenulodarendaprimeagregadanaregiãoEMEA(-0,1%facea2012).DeacordocomoEuropean Office Property Clock,apolarizaçãodosmercadosmanteve-se.Osmercadosalemão,russoedequasetodosospaísesnórdicosevidenciaramumcrescimentomoderadodasrendas,enquantoquenospaísesdaEuropaCentraledoSul,espera-seumainversãodatendêncianocurtoprazo,comasrendasacaminharparaoseupontomaisbaixo.

AsprevisõesdaJLLapontamparaumcrescimentogeneralizadodasrendas,baseadonaescassezdeofertadeedifíciosdequalidadeenaexpectativadoaumentodaconfiançadosocupantes.EnquantoLondresdeverámanteratendênciacrescentede2013,nosmercadosalemãesedospaísesnórdicosocrescimentoserámaismoderadoeseletivo.Aomesmotempo,osmercadosdoCentroeSuldaEuropadeverãoatingiraparteinferiordociclo,iniciandoemalgunscasosumatendênciadesubida,principalmenteapartirdosegundosemestrede2014.

“As perspetivas para os próximos anos apontam para um crescimento da atividade de ocupação de escritórios na Europa, já a partir de 2014.”

MercadoImobiliárioemPortugal| 8

Lisboa €18,25 7,75% 13,2%

Madrid€24,25 5,75% 11,9%

Barcelona€17,25 6,50% 14,6%

Milão€37,50 5,15% 12,8%

Paris€59,17 4,25% 7,5%

Frankfurt/M€35,00 4,70% 11,1%

Amesterdão€27,92 5,50% 14,9%

Londres€112,75 3,75% 5,4%

Estocolmo€40,93 4,0% 9,1%

Moscovo€69,56 8,75% 13,7%

Varsóvia€24,0 6,0% 11,7%

Budapeste€19,50 7,5% 17,3%

Bucareste€18,50 8,25% 14,4%

Atenas€17,00 9,00% 19,8%

Roma€33,33 5,30% 5,1%

Oslo€39,51 5,25% 7,0%

Dublin€31,39 5,75% 18,0%

Rendas PrimeYield PrimeTaxas de Disponiblidade

Rendas, yields Prime e Taxa de Disponibilidade de Escritórios – T4 2013

Fonte:JLL

Nota

• Este diagrama ilustra a estimativa da JLL da posição de cada mercado no seu ciclo individual de rendas no final de dezembro de 2013.

• Os mercados podem mover-se no relógio a diferentes velocidades e direções.

• O diagrama é um método conveniente de comparar a posição relativa dos mercados no seu ciclo de rendas.

• A posição ocupada não é necessariamente representativa do investimento ou das perspetivas de desenvolvimento desse mercado.

• A sua posição reflete os valores de renda prime.

Rendasem

CrescimentoLento

Rendas a Decrescer

Aumentode RendasAcelerado

Rendas a atingir o Valor mais Baixo

Milão, Paris CBDAtenas, Lisboa, RomaBudapeste, PragaBarcelona, Bucareste, Bruxelas,Copenhaga, Kiev, Lyon, Madrid

Berlim, Moscovo

Düsseldorf, Frankfurt,Hamburgo, Munique

Londres City, Londres West End

Istambul

Edimburgo, ManchesterDublin

Oslo, Estocolmo, Estugarda

Amesterdão, HelsínquiaColónia

Varsóvia

Genebra, Zurique

S. Petersburgo

Luxemburgo

European Office Property Clock T4 2013 – The Jones Lang LaSalle Property ClocksSM

Fonte:JLL

9| MercadoImobiliárioemPortugal

Mercado de Retalho

2013 melhor que 2012 Contrariamenteaoanoanterior,2013apresentousinaisdemelhoriaparaomercadoderetalho.Constatou-seumaumentosignificativodoíndicedeconfiançadosconsumidores,oqualatingiuasuamédiadelongoprazo.AsvendasaretalhonaEuropaaumentaramtambémduranteoanopassadoimpulsionadasprincipalmentepelavendadeprodutosnãoalimentares,oqueconduzaumaprevisãodoaumentocontínuodesteindicadorem2014e2015,de1,4%e1,5%respetivamente.

Apesardasmelhoriasreferidas,opanoramapara2014éaindacontidonagrandepartedospaíseseuropeus,àexceçãodaRússia,Turquia,paísesBálticoseamaioriadosCEE,ondeasprevisõesdecrescimentosãomaisanimadoras.Até2016preveem-seaindamudançasestruturaissignificativasnomercadoderetalho,peloquedeverãosubsistirdisparidadesentreosváriosmercados.

Osretalhistasdeverãocontinuarfocadosnaperformance,nomeadamentenaconsolidaçãoeotimizaçãodassuasoperações.Noentanto,começamosaassistiraumamaioraberturaporpartedosoperadoresinternacionaisemexpandirasuaatividadeparacidadessecundárias,apesardemuitocriteriososeseletivosnaescolhadosseusespaços.

Em2013foramconcluídos5,6milhõesdem2denovosespaçoscomerciaisemtodaaEuropa,oquerepresentaumaumentode11%facea2012.Espera-seumacréscimode14,1milhõesdem2até2015,dosquais44%estãolocalizadosnaRússiaeTurquia.Asrendasprimeestabilizaramnamaioriadascidadeseuropeias,comaexceçãodeMoscovo,CopenhagaeIstambul,ondeaumentaramsignificativamentenoúltimotrimestredoano.Contrariamenteaoutrascidades,prevê-separa2015,umaumentodasrendasprimenocomércioderuadeLondres,OsloeMoscovo.Noscentroscomerciaiséesperadoumcrescimentocontraditóriodasrendasprimeem2015,comaperspetivadeumaumentosignificativonaAlemanhaenaRússia.Asrendassecundáriaseterciáriascontinuampressionadasembaixadevidoàfaltadeprocuradosretalhistas.

Lisboa €90 7,00%€85 7,75%

€85 6,25%

Madrid€200 5,75%

Barcelona€211 5,75%€85 6,25%

Milão€292 5,00%€68 6,35%

Paris€708 3,90%€183 4,50%

Frankfurt/M€290 4,10%

Amesterdão€254 3,75%

Londres€949 2,50%

Estocolmo€171 5,00%

Moscovo€363 11,00%

Varsóvia€95 5,0%

€105 4,70%

€65 5,30% €100 5,75%

Budapeste€70 7,75%

Bucareste€65 N/A

€60 7,75%

€65 8,25%

Atenas€110 8,25%€40 9,00%

Roma€250 5,25%€76 6,35%

Oslo€198 5,00%

€74 5,25%€272 9,0%

€133 5,00%

Dublin€177 5,75%

€251 5,15%

€117 7,25%

Comércio de Rua: Rendas Prime / Yields Prime (Bruta) Centros Comerciais: Rendas Prime / Yields Prime (Líquida)

Rendas e yields Prime de Retalho – T4 2013

Fonte:JLL

MercadoImobiliárioemPortugal| 10

“Para 2014 espera-se um ambiente de investimento mais concorrido, pelo que os investidores deverão tornar-se menos avessos ao risco, levando a uma maior atividade na Europa periférica.”

Mercado de Investimento

Mercado muito dinâmico e competitivo Foiumgrandeanoparaomercadodeinvestimentoimobiliárioglobal,comastrêsregiões(Américas,EMEAeÁsia-Pacífico)aregistaremcrescimentosdedoisdígitos.NaregiãoEMEAforamtransacionados150milmilhõesdeeurosdurante2013,representandoumaumentode20%facea2012,oquesedeveuaosignificativoaumentodaconfiançadosinvestidores,principalmenteapartirdasegundametadedoano.Ointeressenosmercadoscoremanteve-se,comovolumedeinvestimentonoReinoUnidoenaAlemanhaaaumentar35%e17%,respetivamente.Paralelamente,osmercadoscommenorexpressãocomoosdoSuldaEuropa,duplicaramosvolumesinvestidose,naIrlanda,quasetriplicaram.

Aentradadecapitalnão-europeunaEuropaaumentouasuaquotademercadode25%em2012para27%em2013.OsinvestidoresoriundosdasAméricaspermaneceramomaiorgrupodecompradoresnão-europeus,masosinvestidoresprovenientesdaÁsia-PacíficoedoMédio-Orientetambémtêmvindoaaumentarasuaparticipação.OinvestimentonaEuropaprovenientedaregiãoÁsia-Pacíficomaisqueduplicou(132%)emrelaçãoa2012.Poroutrolado,durante2013assistiu-seaumressurgimentodaatividadedoméstica,especialmentenostrêsmaioresmercados:emFrançaporexemplo,70%dastransaçõesforamefetuadascomcapitalnacional.Emresultadodoaumentodaconcorrêncianestaslocalizações,osinvestidoresnão-europeusredirecionarampartedosseusinvestimentosparaosmercadosperiféricos.

Oaumentodaprocurateveimpactosobreospreços.Osvaloresnosprincipaismercados,chegaramaatingirosmesmosníveisregistadosnopicodemercadoenofinaldoano,estasituaçãoarrastou-setambémparaalgunsmercadosperiféricos.EmDublinasyieldscaíram150pontosbase(p.b.)eemMadriddesceram75p.b.durante2013.Paraalémdaprocura,asubidadospreçosfoitambémsustentadapelasperspetivasdoaumentodasrendas:enquantono3.ºtrimestreocrescimentodasrendasfoiconfinadoaapenas8cidadesdaEuropa,no4.ºtrimestreestecrescimentoregistou-seem14cidades.

Omercadodeescritóriosfoiomaisativo,com47%dovolumedeinvestimentoemtodaaregiãoEMEA,numtotalde70,5milmilhõesdeeuros.Estefoiosetorquemaisbeneficioudoressurgimentodosinvestidoresinternos,osquais

procuraramativosdetodasasdimensões.NoReinoUnido,AlemanhaeFrança,aquotademercadodocapitaldomésticoaumentou34%,69%e70%respetivamente.

Noretalho,ovolumedeinvestimentoatingiuos35milmilhõesdeeurosem2013,oquerepresentaumaumentode28%faceaoanoanterior,masainda11%abaixodovolumeregistadoem2011.Osmaioresmercadostiveramumbomdesempenho,comumcrescimentomédioanualde18%,masalgunsmercadosdemenordimensãotambémtêmvindoaganharquotademercado.OspaísesdaEuropadoSul,passaramdeumaquotade4%em2012para11%em2013,atingindonototalumvolumede3,9milmilhõesdeeurosnestegrupodeativos.

Para2014perspetiva-semaiordisputanaaquisiçãodeativosimobiliáriosqueem2013.Comoseverificou,ocapitalglobalaumentouduranteoanopassado,sendoprovávelqueadisponibilidademonetáriaparainvestimentocontinueaaumentar.Poroutrolado,opipelinedenovaofertaencontra-seabaixodamédia.Emresultado,espera-seumambientedeinvestimentomaisconcorridoem2014,peloqueosinvestidoresdeverãotornar-semenosavessosaorisco,levandoaumamaioratividadenaEuropaperiférica.

11| MercadoImobiliárioemPortugal

0,3

TOTAL EUR 150 mil milhões

Volume por sector – 2013

0,5

47%

30%

23%

2,7

1,9

4,4

2,2

3,7

2,8

2,9

3,8

1,5

1,9

7,65,4

17,4

28,2

53,9EscritóriosRetalhoOutros

Volume de Investimento em 2013

Círculos:Milmilhõesdeeuros.

Fonte:JLL

“Na região EMEA foram transacionados 150 mil milhões de euros durante 2013, representando um aumento de 20% face a 2012.”

MercadoImobiliárioemPortugal| 12

MercadoImobiliárioPortuguês

“2013 foi sem dúvida um ano de viragem, com sinais de retoma evidentes. O mercado de investimento e o comércio de rua foram os mais beneficiados com as perspetivas de crescimento económico.”

Economia

DeacordocomoBoletimEconómicodeInvernopublicadopeloBancodePortugal,asprojeçõesparaoperíodo2014–2015apontamparaumarecuperaçãogradualdaeconomiaportuguesa,tendendoaaproximar-sedosvaloresprojetadosparaoconjuntodazonaeuro.Estaevoluçãofavoráveldeveráassentarnocontínuocrescimentodasexportaçõesenaaceleraçãodaprocurainterna,nomeadamenteparaoinvestimentoempresarial.

Apósoperíodorecessivodosúltimos3anos(2011–2013),noqualoPIBcaiu6%emtermosacumulados,espera-seumcrescimentomarginalpositivode0,8%para2014ede1,5%para2015.

Oconsumoprivadoencontra-secondicionadopelaevoluçãodorendimentodisponível,queapósumareduçãosignificativaem2013,deveráestabilizarem2014eapresentarumcrescimentomoderadoem2015.Nestalinha,asprojeçõesapontamparaummenorritmodaquedadoconsumoprivado,prevendo-seumadescidade2%em2013apóstercontraído5,4%em2012.Para2014e2015esteindicadordeveráapresentarumcrescimentoténue,masjáemterrenopositivo,de0,3%e0,7%,respetivamente.

Omercadodetrabalhoapresentoumelhoriassignificativasdurante2013.Noprimeirotrimestreataxadedesempregoatingiuopicode17,7%e,desdeentão,iniciouumatendênciadescendentequedeverácontinuarnospróximosanos.

Doladodaprocuraexternatambémsãoesperadosresultadospositivos.OBancodePortugalestimaumcrescimentopróximode1%para2013eumaaceleraçãopara2014(3,9%)e2015(5,0%),commaiordinamismonaprocuraprovenientedosmercadosdeforadaáreadoEuro.

13| MercadoImobiliárioemPortugal

Aconsolidaçãoorçamentalbemsucedidairáreforçaraconfiançanopaís,masasreformasdeverãomanter-se,deformaaconsolidarestesmesmosníveisdeconfiança.Osresultadosdobomdesempenhocomeçamagoraaemergir,comodéficepúblicode2013de5,1%doPIB,abaixodos5,5%acordadoscomaTroika.

AsprincipaismedidasdeconsolidaçãoorçamentalincluídasnoOrçamentodeEstadopara2014dizemrespeitoaoprogramadereduçãodedespesapública,entreasquaissedestacaareduçãodasdespesascompessoal(reduçãodonúmerodefuncionáriospúblicosedosaláriomédio)eareduçãodosencargoscompensõeseprestaçõessociais.

Noquedizrespeitoàcapacidadedefinanciamento,tambémhámelhoriasaregistar.Aeconomiadeveráaumentarprogressivamenteoacessoaocrédito,masesteregressodePortugalaumfinanciamentoestávelnofuturopróximoéumprocessoexigentequerequerocumprimentodoscompromissosassumidospeloPaís.

Fonte:BancodePortugal,OCDE

20,00%

15,00%

10,00%

5,00%

0,00%

-5,00%

-10,00%2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

PIB Consumo Privado Taxa de Desemprego Taxa de Inflação

16,30%

0,50%

-2,00%

-1,50%

Evolução dos Principais Indicadores Económicos Nacionais

“As projeções para o período 2014–2015 apontam para uma recuperação gradual da economia portuguesa.”

MercadoImobiliárioemPortugal| 14

Contexto Legal e Fiscal (EmcolaboraçãocomaSociedadedeAdvogadosVieiradeAlmeidaeAssociados)Assistimosem2013aumainesperadadinamizaçãodomercadoimobiliárioqueatéaísecaracterizavapelaausênciadetransações,consequentequebradepreçosedenovosprojetos.Paraalémdediversosfatoreseconómicosqueconcorreramparaestasituação,éinegávelqueoquadrolegislativoentretantocriadotemdesempenhadoumpapelfundamentalnestarecuperação.Procurandodestacarosaspetospositivosdestequadrolegal,podeafirmar-sequeaentradaemvigordoNRAU,arevisãodoregimedeReabilitaçãoUrbanae,maisrecentemente,aimplementaçãodochamadoprogramaGolden Visasãofatores(legislativos)quecontribuíramdecisivamenteparaesta(espera-se)inversãodeciclonomercadoimobiliário.OprogramaGolden Visa,tendoinicialmentedespoletadoumadinamizaçãosignificativadosegmentoresidencial,temvindoentretantoaatrairoutrosinvestidores,incluindoinstitucionais,queaproveitandoestenovoquadrolegislativoorientadoparaareabilitaçãoerevitalizaçãodacidade,paraadinamização(erentabilidade)domercadodearrendamentoe,claramenteparaaatraçãodeinvestimentoestrangeiro,procuramagoraoportunidadesdeinvestimento,associadasounãoàobtençãodoGolden Visa,emativosparadesenvolvimentoerevenda,emativosderendimentoe,maisrecentemente,emprodutosdeexploraçãoturística.Nabasedesteprogramaestáclaramenteumalegislaçãocomobjetivosclaros,defácilcompreensãoportodososagenteseconómicosedeimplementaçãosimples,oquesetemdemonstradodeterminanteparaoseusucessoedeveporissoconstituirexemploaseguiremoutrossetoresdaeconomia.Aplaude-seaindaarecenteiniciativagovernamentaldejuntardiversos playersdomercado,com

vistaadebatereidentificaraspetosquepossamaumentaraeficáciadestePrograma,sendoderealçar,dopontodevistadalegislação,aponderaçãodoaumentodoprazoqueoinvestidoratualmentedispõeparaconcretizaraescrituradecompraevendadoimóvel–1anoapartirdocontratopromessa–oque,aconcretizar-se,nãosócolocaria“nestemercado”váriosprojetosque,emboraaprovados,nãoarrancaram,comoteriaumimpactorelevanteeimediatonaatividadedeconstrução/reabilitação.OutroexemplodelegislaçãoquetemtidoumpapelrelevantenaatraçãodeinvestimentoestrangeiroéodoRegimeFiscaldosResidentesNãoHabituais(analisadomaisemdetalheadiante),cujacompetitividade,facearegimessemelhantesdeoutrospaíses,temresultadoeminvestimentosrelevantesnosetorimobiliário,designadamentenosegmentoresidencial.UmaúltimareferênciaàalteraçãoaoRegimeJurídicodaInstalação,ExploraçãoeFuncionamentodosEmpreendimentosTurísticos,jáconcretizadaem2014(decretolei12/2014de23deJaneiro),claramenteorientadaparaasimplificaçãodeprocedimentos,paraareduçãodoscustosedascondiçõesparainstalaçãodestesempreendimentos,adaptando-aaocontextoeconómicoatualequeantevemos,contribuirátambémparatornarestesetormaisinteressanteparainvestidores.

Pedro FerreirinhaSócioresponsávelpelaÁreadeImobiliário&AmbienteVieiradeAlmeida

MercadoImobiliárioPortuguês

15| MercadoImobiliárioemPortugal

Contexto Legal e Fiscal

OsGolden Visatêmestado,semdúvida,naordemdodia.Oprograma,lançadopeloGovernoPortuguêsnofinalde2012,temtidoumaboarecetividadenospaísesalvo,concretizando-senumfortecrescimentodospedidosdeAutorizaçãodeResidênciaemPortugal.

Masoutrosinstrumentosestãotambémaatrairinvestimentoestrangeiro.OestatutofiscalresultantedoRegimeFiscaldeResidentesNãoHabituais(RNH)estáamotivaraprocuradecasaporpartedecidadãosFranceseseEscandinavos(aquemoGolden Visanãoaproveita).TambéminvestidoresSulAmericanosque,aparcomaobtençãodeumGolden VisaealivrecirculaçãonoespaçoSchengen,procuramreduzirasuaexposiçãoàbolhaimobiliáriaeaoriscocambialdosseuspaísesdeorigem,mantêmaprocuradeinvestimentoimobiliárioemPortugal.

Esta“novaprocura”,econsequenteinjeçãodecapitalnomercado,temcriadocondiçõesparaquemuitosprojetos,incapazesderesistiràsrestriçõesdoconsumointerno,estejamnestemomentoaservendidos,permitindoaosrespetivospromotores/proprietáriosdesalavancarosseuscompromissosjuntodabancaedeterceiros.

NestecapítulofazemosumbalançodoimpactodosGolden VisaemPortugal,umanodepoisdeteremsidoimplementados,explicamossucintamentealegislaçãorelativaaosResidentesNãoHabituaisedamosnotadasprincipaismedidasdoOrçamentodeEstadopara2014commaiorimplicaçãonosetorimobiliário.

Golden Visa

Segundoosdadospublicados,atémeadosdemarçode2014foramatribuídos727vistos,equivalendoaumtotalde441milhõesdeeurosinvestidos,provenientesde29nacionalidadesdiferentes,masprincipalmentedaChina(590),Rússia(26),Brasil(19)eAngola(16).Aproximadamente400milhões(689vistos),dizemrespeitoàaquisiçãodeimóveis,nasuamaioriadestinadosahabitação.

SegundooMinistériodosNegóciosEstrangeiros,osmercadosprioritários,nosquaisestãoaserreforçadososserviçosdeatribuiçãodevistos,sãoaChina,Índia,Rússia,EmiradosÁrabesUnidoseaColômbia.Atualmentejáexistemmaisde20pedidosdecidadãosColombianoseestatendênciadeveaumentarumavezqueapartirdejulhode2014aTAPpassaráavoardiretamenteparaBogotá.

RelembramosqueasAutorizaçõesdeResidênciaparaAtividadedeInvestimento(legislaçãoabordadanoRelatórioAnual2012/2013)sãoummecanismodeatraçãodeinvestimentoestrangeiroparaPortugal,queatribuiumaautorizaçãoderesidêncianopaís,porumperíododecincoanos,aquemaquiconcretizeumadasoperaçõesdeinvestimentoprevistasnalei,sendoqueentreasopçõesdisponíveis,aaquisiçãodeativosimobiliáriosnumvalorigualousuperiora500mileuros,temsidoamaisescolhidaentreoscidadãosnãoeuropeus.

Refira-sequeesteProgramanãoéexclusivodePortugal,jáexistindoaliás,háváriosanos,noReinoUnido,Malta,LetóniaeSuíça.Masdesde2012,talcomoPortugal,outrospaísesviramtambémestajaneladeoportunidadeparacaptarinvestimentodireto,nomeadamenteaIrlanda,ChipreerecentementeEspanhaeGrécia.Refira-seaindaqueMaltaacaboudeaprovaraconcessãodo2ºpassaporte(nacionalidade)deformaimediata,emtrocadeinvestimentonopaís,oquetemgeradoalgumapolémicanoseiodaUniãoEuropeia,ondetemsidodepreciativamentequalificadocomoconsistindonuma“vendadanacionalidade”.

OprogramaEspanholemborasemelhanteaoPortuguês,nomeadamentenolimitemínimodeinvestimentoimobiliáriode€500.000,apenasconfereapossibilidadedeobtençãodenacionalidadeEspanholaaofimde10anos,oqueclaramenterepresentaumadesvantagemfaceaoregimePortuguês.Noentanto,nãoexigeumaestadiamínimanopaís.JáoprogramaGregosurgemenosexigente,requerendoapenas€250.000deinvestimentomínimoemativosimobiliários.

Regime Fiscal de Residentes Não Habituais em Portugal

ORegimeFiscaldeResidentesNãoHabituais(“RNH”)estabeleceumregimebastantefavorávelparaestrangeirosquedecidamfixarasuaresidênciafiscalemPortugal.O“RNH”éefetivamenteumdosmaiscompetitivosregimesEuropeusnestamatéria,sendodedestacaremparticular:ainexistênciade“deemed/lumpsumtaxation”comonoutrasjurisdiçõesEuropeias,ainexistênciadelimitesàremessadefundosparaPortugaleainexistênciadeimpostosobreafortunaesobreassucessõesoudoaçõesafavordecônjuge,ascendentesoudescendentes.Porúltimo,nãoexistemcustosassociadosaesteregimequeéconcedidoporumperíodode10anos.

MercadoImobiliárioemPortugal| 16

Quem é elegível? Umresidentenãohabitualéumindivíduoque:• passaaserumcontribuinteresidenteparaefeitosdoCódigo

doImpostosobreasPessoasSingulares(“CódigodoIRS”);• nãoeraumcontribuinteresidenteparaefeitosdeIRSnos5anos

queantecedemaaplicaçãodoregime.

Emregra,umindivíduoéconsideradoumcontribuinteresidentese:• permanecermaisde183diasemterritórioportuguês;ou,• Independentementedotempoquepasseemterritórioportuguês,

detenhaemPortugalhabitaçãoprópriaepermanentea31dedezembrodoanofiscalemcausa.

Quais são os benefícios? Osbenefíciosresultantesdo“RNH”vãodesdeumaisençãototalparacertotipoderendimentosatéàaplicaçãodeumataxaúnicade20%(transitoriamentede23,5%)aplicávelaoutrotipoderendimentos.

Rendimentos com origem no Estrangeiro:• RendimentospassivosgeradosforadePortugal(ex.dividendos,

juros,pensõeserendas)sãototalmenteisentosemPortugalsendoessaisençãoaplicávelindependentedatributaçãoaplicávelnafonte.(i.e.duplanãotributação).

• Rendimentosativos(ex.rendimentosprovenientesdotrabalhooudaprestaçãodeserviços)resultantesde“atividadesdevaloracrescentado”podemficartotalmenteisentasdesdequeverificadasdeterminadascondições.Asatividadesconsideradasdealtovaloracrescentadosãoidentificadasnodiplomarelevanteeincluem,consultoriadesoftware,cargosacadémicos,investigadores,consultoresfiscais,quadrossuperioresdeempresascomoCEO’seCFO’s.

Rendimentos com origem em Portugal:• RendimentosativosobtidosemPortugalerelacionadoscom

“atividadesdealtovaloracrescentado”sãosujeitasaumataxaúnicade20%(transitoriamentede23,5%)emvezdoregimegeraldetaxasprogressivas.

Segurança Jurídica Comvistaaproporcionaranecessáriasegurançajurídicaparatomaradecisãodeaderiraesteregime,épossívelobterdasautoridadesfiscaisumainformaçãovinculativaconfirmandoqueocandidatoreúneosrequisitosepodebeneficiardo“RNH”,oqueéparticularmenteaconselhávelnocasodeestruturasdeinvestimentocomplexo.

O“RNH”,emborasendoumprocedimentosimples,exigeumtrabalhoaturadoeminuciosodepreparação,peloqueserecomendavivamenteumaanálisecasoacasoparaidentificar,(i)seacandidaturareúnetodososrequisitosexigidose,(ii)qualpoderáseroalcancedosbenefíciosaplicáveis.

Orçamento do Estado 2014

AlgumasnotassobreoOrçamentodoEstadopara2014comimpactonopatrimónio/setorimobiliário,designadamentenoâmbitodasuagestãoe/oudetenção:

• Prédiosintegradosemfundosdeinvestimentoimobiliárioabertosoufechadosdesubscriçãopública,emfundosdepensõesouemfundosdepoupança-reformapassamasertributadosemsededeIMTedeIMI,respetivamente,beneficiando,mesmoassim,deumareduçãodastaxasaplicáveisparametade(antestotalmenteisentos).

• AlargamentodosbenefíciosfiscaisemsededeIMT,ImpostodoSeloeemolumentosemcasodereestruturaçõesempresariais,eliminando-se,designadamente,asrestriçõesquantoànaturezadaatividadeexercidapelasentidadesenvolvidasequantoàobrigatoriedadedaatribuiçãodepartesdecapitalcomocontrapartida,nocasodeincorporaçãoderamosdeatividadeporpartedeumasociedade.

• Até31dedezembrode2015,osfundosesociedadesdeinvestimentoimobiliárioparaarrendamentohabitacional(FIIAH/SIIAH),continuarãoabeneficiardeisençõesaoníveldoIMI,doIMTedoImpostodoSelo,umavezqueocorreuumaprorrogaçãodoregimefiscalatéàdatasuprareferida.

• Passaaincidir,igualmente,sobreterrenosparaconstrução,cujaedificação,autorizadaouprevista,sejaparahabitação,oimpostodeselo,àtaxade1%,queatéagora,incidiaapenassobreapropriedade,usufrutooudireitodesuperfíciedeprédiosurbanoscomafetaçãohabitacional,cujovalorpatrimonialtributáriofosseigualousuperiora€1.000.000.

• Feitaaavaliaçãogeraldosprédiosurbanos,revoga-seataxadoIMIaplicávelaosprédiosurbanosnãoavaliadosnostermosdoCódigodoIMI,passandoaexistirapenastaxasaplicáveisaosprédiosrústicos(0,8%)eaosprédiosurbanos(0,3%a0,5%).

17| MercadoImobiliárioemPortugal

• ImportaaindareferiraampliaçãodapossibilidadederenúnciaàisençãodoIVAnaprimeiratransmissãooulocaçãodoimóvelquetenhasidoobjetodegrandesobrasderenovaçãooutransformação,prevendoquepasseaseradmitidasedasobrasresultarumaalteraçãodovalorpatrimonialtributável(VPT)paraefeitosdeIMIsuperiora30%,reduzindo-se,assim,aanteriorpercentagemqueolegisladortinhafixadonos50%.Reconhecendo-seocontextodecrisenosetorimobiliário,alarga-separa5anosconsecutivosoprazoduranteoqualosoperadoreseconómicos,quehajamdeduzidooIVAnaaquisiçãodeimóveis,podemterosimóveis“desocupados”semquetenhamdeprocederàregularizaçãodesteimposto,deumasóvez,afavordoEstado,peloperíododeregularizaçãoaindanãodecorrido,poroposiçãoaoanteriorregime,oqualfixavaumprazodeapenasde3anos.

• Refira-seporúltimo,agoranocontextodareformadoIRCenoâmbitodaalteraçãodoregimedeParticipationExemption,quefoirevogadooregimeespecialdetributação,tendo-seintroduzidoumdesvioàregradaParticipationExemption,resultandoqueseoativodasociedadeforcompostoemmaisde50%porimóveislocalizadosemPortugal,edesdequenãosejamimóveisafetosaodesenvolvimentodeumaatividadeagrícola,industrialoucomercial,entãoasmais-valiasresultantesdaalienaçãodeparticipaçõessociaisdestassociedades,incluindoSGPS,serãotributadas,sendo,consequentemente,incluídasnolucrotributáveldasociedade.

MercadoImobiliárioemPortugal| 18

Mercado de Escritórios2013ficoumarcadopelafracaatividadenomercadodeescritóriosdeLisboa,compraticamentetodososindicadoresaregistaremumaevoluçãonegativa:osníveisdeabsorçãoforamosmaisbaixosdaúltimadécada,comaáreamédiaarrendadaacairfacea2012etambémarendaprimeacaboupordescernosúltimosmesesdoano,apósterestadosobpressãoduranteváriostrimestres.

Masnemtudosãomásnotíciasnomercadodeescritórios.Aatividademelhorousubstancialmentenoúltimotrimestredoanoedezembrofoimesmoomêsqueregistoumelhorperformanceem2013,umadinâmicaquecontinuamosasentirnoiníciodestenovoanocomumaprocurabastanteativaporpartedasempresas.

Notaaindaparaofactode2013tersidoumanoTenant Friendly,emquemuitasempresasaproveitaramascondiçõesdemercadopararenegociaremosseuscontratosdearrendamento.Istosignificaqueinquilinoseproprietáriosestãoaajustar-seàsnovascondiçõesdomercado,comumaatitudepositivaepró-ativa,aoinvésdecruzaremosbraçosàesperaquearecuperaçãodaeconomiavenharesolvertodososproblemas.

Estamosconfiantesque2014trarámelhoresnotíciasparaomercadodeescritóriosdoqueoanopassado.Acreditamosquehámuitasempresasque,aolongodestesanos,colocaramassuasestratégiasimobiliáriason holdàesperademelhoresdiasequecomecemagoraaponderarpôrosseusplanosemprática,casosemantenhamasexpectativasdecrescimentoeconómico.Estasituaçãopoderáresultarnumligeirocrescimentodovolumedeabsorçãojáesteano,atéporqueosníveishistoricamentebaixosverificadosem2013deverãomarcarofimdeumciclodescendentequeseprolongadesde2009.

Mariana SeabraHeadofOfficeAgency&CorporateSolutions

MercadoImobiliárioPortuguês

19| MercadoImobiliárioemPortugal

O fim do ciclo

Naúltimadécada,verificaram-sedoismomentosdistintosnoMercadodeEscritóriosdeLisboaemtermosdeocupação:operíodopré-crise,noqualseregistouumamédiaanualdecercade180.000m2eoperíodopós-crise,noqualestamédiareduziuparaos100.000m2.Defacto,desde2008aabsorçãodeescritóriostemvindoareduziranoapósano,culminandoem2013comovolumemaisbaixodesdequeháregisto.

Aocupaçãorefletiuoclimadeincertezaemrelaçãoàsperspetivaseconómicas,comasempresasamanterem-semuitosensíveisaoscustoseaexaminaremassuasopçõesdearrendamentodeformamuitocautelosa.Arenegociaçãoderendaseareduçãodeespaçosmantiveram-se,assim,tendênciasdominantes.

Contudo,aviragemdosprincipaisindicadoreseconómicosapartirdosegundosemestrede2013parecetercomeçadoamudarorumodosetoreaindanofinaldoanoassistimosamelhoriassignificativasnosníveisdeabsorção.

Ademonstrarasperspetivaspositivasqueseavizinham,oIndicadordeConfiançanosServiçosapresentouumarecuperaçãosignificativadurante2013,depoisdeumlongoperíodoemqueda.

Fonte:INE

10

5

0

-5

-10

-15

-20

-25

-30

-35

-40

Dez.

05

Jun.

06

Dez.

06

Jun.

07

Dez.

07

Jun.

08

Dez.

08

Jun.

09

Dez.

09

Jun.

10

Jun.

11

Dez.

10

Dez.

11

Jun.

12

Dez.

12

Jun.

13

Dez.

13

Valor

es co

rrigid

os da

sazo

nalid

ade

Indicador de Confiança nos Serviços (MM3M)

Evolução do Indicador de Confiança nos Serviços

Procura

Durante2013foramocupados77.800m2numtotalde186transações,oqueequivaleaumaárea24%menorqueem2012ecercade1/3dototalverificadonopicodemercadoem2008,noqualforamabsorvidos232.600m2deescritórios.

Aprocuradeespaçosmanteve-semarcadaporumníveldeprudênciamuitoelevadoporpartedosocupantes,assentesemestratégiasrigorosasdeotimizaçãodecustos.Osbaixosníveisdeabsorção,deveram-seemgrandeparteaestasituaçãoumavezqueasempresasoptaram,emmuitoscasos,pelarenegociaçãoderendasemdetrimentodamudançadeinstalações,deformaacontrolarcustos.

Apesardosníveisreduzidos,hámudançaspositivasnaestruturadaocupação.Em2013registou-seumaumentode56%naáreareferenteaexpansõesenovasempresasnaregiãodeLisboa,facea2012.Istosignificaque,apesardaáreatotaltersidomenor,houvemaisáreanovaaserocupada.

Outrosinalpositivo,foiatendênciadecrescimentodosníveisdeabsorçãoaolongodoano.Noúltimotrimestre,foramregistados33.300m2,mais75%quenotrimestreanterior.

Fonte:JLL/LPI

250

200

150

100

50

0

ABL (

mil m

2 )

2003

140

2004

165

2005

149

2006

162

2007

201

2008

233

2009

116

2010

105

2011

88

2012

102

2013

78

Evolução Anual da Absorção de Escritórios

MercadoImobiliárioemPortugal| 20

Fonte:JLL/LPI

Zona 1

Zona 2

Zona 3

Zona 4

Zona 5

Zona 6

Zona 7

ABL (

m2 )

0 5.000

4.991

4.644

6.782

4.435

14.320

27.255

15.754

10.000 15.000 20.000 25.000 30.000

Absorção de Escritórios por Zona – 2013

AZona6,correspondenteaoCorredorOeste,foiazonamaisdinâmicaduranteoano,com27.250m2ocupadoseumaquotade35%dototalabsorvido.Estevolumerepresentaumaumentode13%facea2012,oquesedeveemparteàocupaçãopelaNovartisde7.300m2numedifíciosituadonoTaguspark.Nosúltimos3anos,osníveisdeabsorçãotêmvindoaaumentarnestazona,devidoessencialmenteàdescidasignificativadospreçosaliadaaumaofertadeespaçosdeescritóriosdeelevadaqualidadeecomáreasdegrandedimensão(oquetemsidoescassonaszonascentraisdacapital).

OParquedasNações(Zona5)foiasegundazonamaisprocurada,tendosidoresponsávelpor20%daáreatransacionadaeficandoemlinhacomoanoanterior.NoEdifícioAtlantisforamocupadosmaisde4.000m2em11transações,tendosidooativomaisprocuradonazona.Aqualidadedoedifícioeamudançadeestratégiaeposicionamentoporpartedoproprietáriocontribuíramparaosucessodasuacolocaçãonomercado.

Naterceiraposiçãoemtermosdeprocura,apareceoPrime CBD(Zona1),comumaquotade13%dototalabsorvido.Contudo,estevolumerepresentouumaquebrade36%facea2012.

10 Maiores Operações de Escritórios em 2013

Zona Edifício Ocupante Área(m2)

6 TagusPark Novartis 6.7462 PicoasPlaza Sonaecom 4.0315 EdifícioExplorer EDPSoluçõesComerciais 3.4586 ParqueSuécia SchneiderElectric 2.8986 EdificioEDS AstingtonServices 2.7757 QuintadoLambert EspiritoSantoSaúde 2.1126 D.Diniz–Qta.daFonte Europcar 2.0395 TorreZen Subsea7 1.9947 QuintadoLambert Ranstad 1.7824 Ivens42 Regus 1.305

Fonte:JLL/LPI

Fonte:JLL/LPI

Consultores e Advogados Outros Serviços Serviços Empresas Serviços FinanceirosEstado, Europa e Associações Farmacêuticas e Saúde Produtos de ConsumoTMT’s & Utilities Construção e Imobiliário

15%

7%2%

21%

9%

16%

3% 7%

21%

Absorção por Setores de Atividade – 2013

OmercadodeescritóriosdeLisboacontinuoumarcadopeloarrendamentodeáreasdepequenadimensão.Aáreamédiareduziudos550m2paraos420m2.Onúmerodeoperaçõesacimados1.000m2tambémreduziude18para13eamaioráreatransacionadaem2013(Novartis–7.300m2)representouquasemetadedaáreadamaioroperaçãorealizadaem2012(Zon–12.400m2).

Em2013asempresasde“IT”easprestadorasde“ServiçosaEmpresas”mantiveram-seasmaisdinâmicasnaocupaçãodeespaços,sendoquecadaumdestessetoresdeatividadegarantiu21%daabsorçãoanualregistadanomercadodeescritóriosdeLisboa.

21| MercadoImobiliárioemPortugal

Oferta

Nofinalde2013o stock deescritóriosdeLisboaascendiaaos4,55milhõesdem2.AszonasqueconcentrarammaiorstockforamoCBDeoCorredorOeste,com23%e20%,respetivamente.

Aolongode2013foramconcluídos7edifíciosdeescritórioscomumtotalde34.600m2,oquerepresentaumaumentode60%facea2012,anoemqueseregistouovolumemaisbaixodenovaofertadeescritórios.Aindaassimestámuitoabaixodamédiadosúltimos10anos,quesesituanos61.500m2.Estasituaçãorevelaasdificuldadesquemuitospromotoresviveramduranteosúltimosanos,nomeadamenteafaltadefinanciamentobancário.

Fonte:JLL/LPI

ABL (

mil m

2 )0 200

385

359

909

767

1.064

484

400 600 800 1.000 1.200

588Zona 1

Zona 2

Zona 3

Zona 4

Zona 5

Zona 6

Zona 7

Área Ocupada Área Disponível

Stock por Zonas – final de 2013

Fonte:JLL/LPI

140.000

120.000

100.000

80.000

60.000

40.000

20.000

0

5,00

4,00

3,00

2,00

1,00

0,00

Nova

ofer

ta ( m

2 )

Stoc

k (mi

lhões

m2 )

57.500

4,05 4,12 4,20 4,28 4,35 4,45 4,51 4,53 4,55 4,60 4,61

2005

88.500

2006

73.800

2007

82.200

2008

77.700

2009

85.500

2010

54.300

2011

21.700

2012

34.600

2013

40.700

2014 (p)

11.100

2015 (p)

Nova Oferta Pipeline Stock

Evolução da Oferta de Escritórios

Dos7edifíciosconcluídos,cincoencontram-senoPrime CBDeCBD,resultandodeprocessosdereabilitação.Contudo,emtermosdeáreaestesedifíciosrepresentampoucomaisde50%dototal.Omaiorprojetodoano,concluídologonoprimeirotrimestre,foioResteloBusinessCentre,com9.000m2disponíveisparaarrendamento.Aliás,àexceçãodasededaNovartisnoTaguspark,todososedifíciosentraramnomercadodeformaespeculativa(79%ABL).

Disponibilidade

Emconsequênciadosreduzidosníveisdeabsorção,aáreadisponíveldeescritóriostemvindoaaumentaraolongodosúltimosanos.Apesardeseterverificadoumadescida(-20p.b.)nataxadedisponibilidadeduranteoúltimotrimestre,relativamenteaofinalde2012estataxaaindarevelouummovimentocrescente,comumaumentode0,8%,fixando-senos13,2%nofimde2013.

Zona Edificio Promotor Tipo Área(m2)7 ResteloBusinessCenter Scoha Especulativo 9.0002 5deOutubro125 MillenniumBCP Especulativo 7.7366 SededaNovartis Taguspark Pré-Arrendado 7.3001 Liberdade225 Luri Especulativo 4.9842 BarbosaduBocage117 OsóriodeCastro–Investimentos Especulativo 2.0111 Étoile240 Largetoile Especulativo 1.8001 Liberdade108 Espart Especulativo/Pré-Arrendado 1.800

Total 34.631

Edifícios Concluídos em 2013

Fonte:JLL/LPI

MercadoImobiliárioemPortugal| 22

Atendênciaverificadanosúltimosmesesde2013,numanoemqueaabsorçãodeescritóriosfoiamaisbaixadetodaadécada,éexplicadapelamelhoriadaatividadenestemesmoperíodoetambémpelosbaixosíndicesdenovaoferta.

OParquedasNaçõesfoiaúnicazonaquerevelouumdecréscimodetaxadedisponibilidadefacea2012,comumadescidamuitoacentuadade4,1%paraos11,4%.Estacorreçãodeve-se,essencialmente,aoajustedasrendasquesetemvindoaverificarnestazona,oquesustentouosbonsníveisdeprocura,mastambémàconsolidaçãourbanadamesma.Nãoseprevêaconstruçãodenovosedifíciosdeescritórios,peloqueestatendênciadeverápermanecer.

Emoposição,aZona3registouumaumentosignificativonataxadedisponibilidade,passandode12,8%para16,4%,oqueafezsubirà2ªposiçãoemtermosdeáreaslivresparaarrendamento.

Fonte:JLL/LPI

30,0%

25,0%

20,0%

15,0%

10,0%

5,0%

0,0%

26,1%

16,4%

13,2%11,5%9,8%7,4%

2005 2006 2007 2008 2009 2010 2011 2012 2013

Prime CBD CBD Zona Nova de Escritórios Zona SecundáriaParque das Nações Corredor Oeste Total Lisboa

Evolução da Taxa de Disponibilidade por Zonas

Fonte:JLL/LPI

250.000

200.000

150.000

100.000

50.000

0.000

ABL (

m2 )Zona 1 Zona 2 Zona 3 Zona 4 Zona 5 Zona 6 Zona 7

57.784

122.025

79.266

28.64840.890

237.333

37.078

Área Disponível por Zonas – final de 2013

AzonadoCorredorOestecontinuaadominaremtermosdedesocupação,concentrando39%daáreatotalvagaeumataxadedisponibilidadede26,1%.

Nofinaldoanoestavamdisponíveis603.000m2deescritóriosemLisboa,oquerepresentaumaumentode7%facea2012.Esteaumento,demaisde40.000m2,écompostoporpartedos27.300m2denovaáreaespeculativaquefoiconcluídaduranteoanoepelareduçãodeáreaporpartedasempresas.

Oferta Futura

Para2014e2015estáprevistaaconclusãode6novosedifíciosdeescritórios,osquaistotalizam51.750m2deáreabrutalocável.Seobservarmosapenasanovaofertadecarizespeculativo,continuaaverificar-seumaatitudedeprudênciaporpartedospromotores.Nospróximosdoisanosapenas42%danovaofertaficarádisponívelparaarrendamento.

Edifício Zona Promotor ABL(m2) Tipo Conclusão(Trim/Ano)DuartePacheco7 2 Temple 16.750 Especulativo T12014Castilho24 1 F.PensõesBancoPortugal 6.000 Proprietário-Ocupante T42014Liberdade194 1 SCML 4.000 Proprietário-Ocupante T42014SedeEDP 4 EDP 13.900 Proprietário-Ocupante T42014MarquêsdePombal14 1 AxaReim 5.000 Especulativo T12015República5,PaçodoSaldanha 2 Puaça 6.100 Proprietário-Ocupante T12015Total 51.750

Pipeline 2014 – 2015

Fonte:JLL

23| MercadoImobiliárioemPortugal

Trêsdosedifíciosquedeverãoficarprontosem2014e2015situam-senoPrime CBD,oqueemconjuntocomosedifíciosconcluídosdurante2013,trazaestazonamaisde23.000m2deáreanovaedeelevadoníveldequalidade.

Refira-seaindaqueaconstruçãonovadominaaofertafuturacom79%contraapenas21%daárearesultantedareabilitaçãodeedifíciosexistentes.

Rendas

Aconjunturaeconómicaaindapoucoconsistente,osfracosníveisdeocupaçãoeaelevadataxadedisponibilidadetêmexercidoumafortepressãosobreasrendas,asquaisacabarampordiminuirnosúltimosmesesdoanoempraticamentetodasaszonas.Arendaprime,queatéagorasetemmantidorelativamenteestável,desceudos18,50€/m2/mêsparaos18,25€/m2/mêsrefletindotambémoaumentosignificativodaofertanovaedequalidadenoPrime CBD.

OCorredorOesteeoParquedasNaçõesforamaszonasondeasrendasapresentarammaioresdesvalorizaçõesfaceaopicodemercadoem2007/2008,comreduçõesnaordemdos30%noseuvalornominal.

Paraalémdadescidadasrendas,osproprietáriosmantiveram-seflexíveisnaconcessãodeincentivos,entreosquaissedestacamcarênciasderendas,rendasprogressivasecomparticipaçãoemfit-outs. Fonte:JLL

242220181614121086420

18,25

15,0014,5013,00

10,00

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

Prime CBD CBD Zona Nova de Escritórios Zona SecundáriaParque das Nações Corredor Oeste

Evolução Anual das Rendas Prime por Zona

Asperspetivasdecrescimentoeconómicoem2014,bemcomoareduçãododesempregofazemantevermelhoriasnestesegmentodemercado,aindaquevenhaaacontecerdeformagradual.

Acreditamosqueasempresas,quetiveramduranteestesúltimosanosestratégiasdecontençãoagressivas,comecemagoraaaliviaregradualmentevãopondoempráticaosplanosdemudança/expansão,hámuitoguardadosnaprateleira.

Masaformadeencararoespaçodetrabalhomudou.Asempresasatualmenteexigemmaiorflexibilidadenaocupação,optandoporespaçosdetrabalhomaisreduzidos,emopen space,comsecretáriaspartilhadas,aschamadas“HotDesks”e,emvirtudedacrise,comcopasmuitomaioresparapoderemresponderàsnovasnecessidadesdosseuscolaboradores.

Asrendasdeverãomanter-sepressionadasembaixa,nomeadamentenoPrime CBDondeseprevêumnovoincrementodenovaoferta.

PERSPETIVAS FuTuRAS

MercadoImobiliárioemPortugal| 24

SANTAAPOLÓNIA

CAIS DO SODRÉ

RIO TEJO

TERREIRO DO PAÇO

CHIADO

BAIXA

SALDANHA

MARQUÊS DE POMBAL

PARQUEEDUARDO VII

RATO

AMOREIRAS

PARQUE FLORESTALDE MONSANTO

BELÉM

ALGÉS

COLÉGIOMILITAR

PONTINHA

CAMPOGRANDE

CIDADEUNIVERSITÁRIA ROMA

CAMPOPEQUENO

ALVALADE

OLIVAIS

ORIENTE

AREEIRO

SETE RIOS

PRAÇADE ESPANHA

BENFICA

AMADORA

AEROPORTODE LISOA

Av. A

lmira

nte

Rei

s

Av. da Índia

Av. 24 de JulhoAv. d

e C

euta

Av. Inf

ante

Santo

R. Maria Pia

Av. D. C

arlos I

Av. d

a Po

nte

Av. d

as D

esco

berta

s

Av. da Liberdade

Av. Joaquim A. Aguiar

Av. António A. Aguiar

R. B

raan

cam

p

R. A. Herculano

Av. da República

Av. de Rom

a

Av. do Brasil

Av. E. U. A.

Av. Marechal Gomes da Costa

Av. de Berlim

Av. A

lmira

nte

Gag

o C

outin

ho

Av. Santo Contestável

Alm

irant

e D

. Hen

rique

2.ª Circular

2.ª Circular

Av. 5 de Outubro

Av. de Berna

Av. LusíadaEixo N

orte-Sul

Eixo

Nor

te-S

ul

CRIL/IC17

CRIL/IC17

CRIL

/IC17

CRIL

/IC17

A5

A5

Av. dos Combatentes

Av. Duque D’Ávila

PONTE 25 DE ABRIL

A2/SULALGARVE

Mapa das Zonas de Escritórios de Lisboa

Zona1Prime CBD

Zona2CBD

Zona3NovaZonadeEscritórios

Zona4ZonaSecundária

Zona5ParquedasNações

Zona6CorredorOeste

Zona7OutrasZonas

25| MercadoImobiliárioemPortugal

Mercado de RetalhoNosúltimosanostemosvividonumcontextodereajustamentonomercadoderetalho,dadaaquebranaprocuraeaalteraçãoinegávelnospadrõesdeconsumo.Osclientessãocadavezmaisexigentesemenosfidelizados,obrigandoosoperadoresadarrespostaàssuasnecessidades.

Deummodogeral,podedizer-sequeestaadaptaçãoestáaserbemfeita,comoreposicionamentodecentroscomerciais,entradadeconceitoseideiasinovadoras,ampliaçãodealgumaslojasereduçãodeáreaparaoutras.Tudofeitocomomesmoobjetivo:reencontraroequilíbriodemercado.

Principalmentenoúltimotrimestredoano,osetorderetalhonãofoiexceçãoàstendênciasderetomaquesecomeçaramavislumbrarnaEconomiaportuguesa.Sentiu-seuminegávelaumentodeconfiançaporpartedosretalhistas,emmuitomotivadapelamelhoriadosseusresultados,oquelevouaumarevisãonaestratégiadeexpansãodasmarcas,aindaqueprudente,apósanosdeestagnação.

Écomestesinalderetomaqueencaramosoano2014,ondeéexpectávelqueocomércioderuanaszonasprimedeLisboaedoPortomantenhaoacentuadodinamismoaquetemosassistido.Oposicionamentodestasduascidadescomoclarosdestinosturísticosinternacionaisveiotrazernovosplayersparaomercado,assistindo-seaoreavivardealgunspontosconcretosdestasduascidadescomaaberturadeinúmerosespaçosdegrandequalidadeenotoriedade,comefeitomultiplicadornomercadoderetalho.

Patrícia AraújoHeadofRetail

2014serátambémoanodeinauguraçãodofuturoAlegroSetúbal,resultadodarenovaçãoeampliaçãodoJumbodeSetúbal,após2anossemaberturasdenovosprojetos.

Emtermosconsolidados,osegmentoderetalhoprossegueumaprofundatransformação.Nuncacomohojeainovaçãoeacriatividadefizeramtantoadiferença.Ospróximostemposserãooreflexodaquiloqueosoperadoresforemcapazesdetrazerdenovoaestemercado.

MercadoImobiliárioPortuguês

MercadoImobiliárioemPortugal| 26

Mercado a dois ritmos

VivemostemposdecriseacentuadaeomercadodeRetalhoseguiuosoutrossetoresdaeconomia,comumaquebranasvendas.Osefeitosdasmedidasdeausteridadequeforamimplementadasnosúltimosanostiveramumimpactodiretonosníveisdeconsumoe,consequentemente,naperformancedomercadoderetalhonacional.Osconsumidoreseoperadoresconcentraram-senaofertaprimelevandoomercadoderetalhoapolarizar-seemdoisextremoscujosresultadosforammuitodíspares:oPrimeeoSecundário.

Aolongode2013sentimosqueocenáriocomeçouamelhorarligeiramente.OIndicadordoVolumedeNegóciosdoComércioaRetalhoinverteuatendênciadequeda,apresentandocrescimentosanuaispositivosduranteoanoquepassou,eváriosretalhistasretomaramosseusplanosdeexpansão,aindaquemuitocriteriososnaseleçãodosseusespaços.

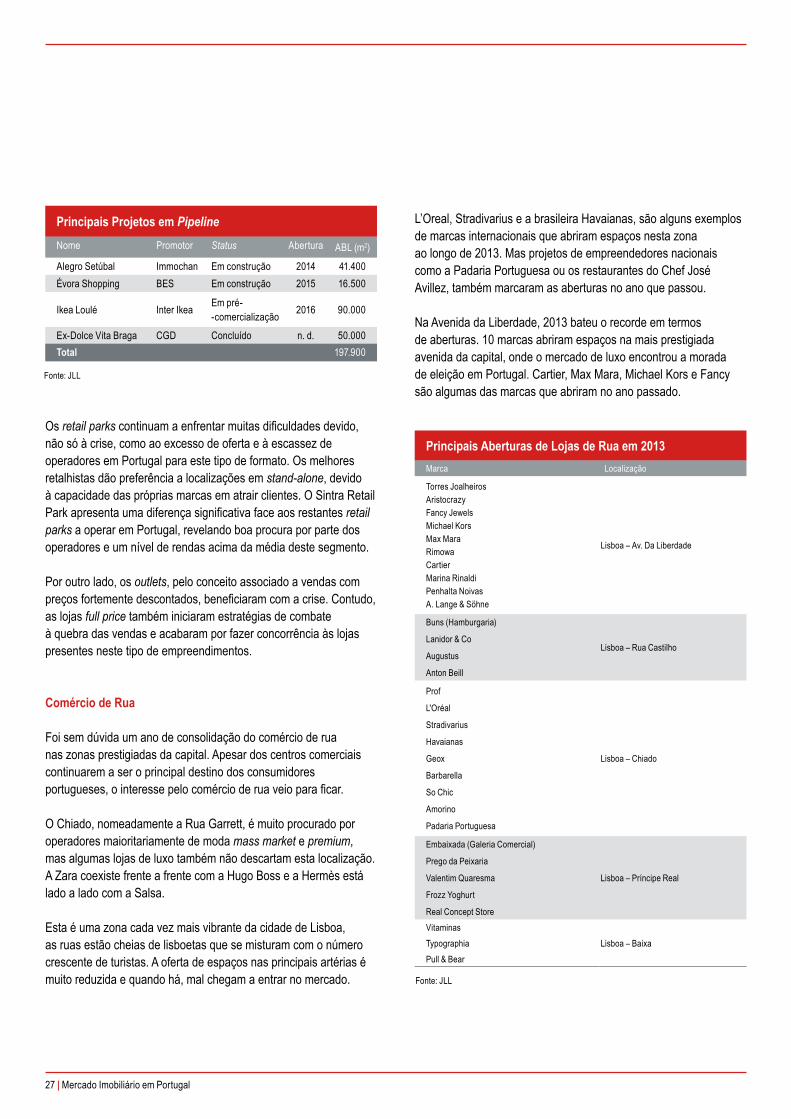

OcomércioderuadaAvenidadaLiberdadeedoChiadomanteveatendênciacrescentequejávemsendoverificada.NaAvenidadaLiberdadeabriram10lojasdemarcasderenome,oquesedeveessencialmenteadoisfatores:doladodaprocura,osbensdeluxocontinuamasermuitoprocuradospelocrescentenúmerodeturistas,essencialmentecidadãosnão-europeus;doladodaoferta,começamasurgirmaisespaçosemresultadodasalteraçõesefetuadasaoNRAU(NovoRegimedeArrendamentoUrbano)nofinalde2012,asquaisvieramequilibrarosdireitosedeveresdeproprietárioseinquilinos.

Fonte:JLL

Total Produtos Alimentares Produtos Não Alimentares

Base

2010

=10

0

índice110,0

105,0

100,0

95,0

90,0

85,0

80,0

75,0

70,0

65,0

60,0

Jan.

10Ma

r. 10

Mai. 1

0Ju

l. 10

Set. 1

0No

v. 10

Jan.

11Ma

r. 11

Mai. 1

1Ju

l. 11

Set. 1

1No

v. 11

Jan.

12Ma

r. 12

Mai. 1

2Ju

l. 12

Set. 1

2No

v. 12

Jan.

13Ma

r. 13

Mai. 1

3Ju

l. 13

Set. 1

3No

v. 13

Evolução do Volume de Negócios do Comércio a Retalho

Empreendimentos Comerciais

Nofinalde2013aJLLcontabilizou168empreendimentoscomerciais,numtotalde3,6milhõesdem2deáreabrutalocável.Oscentroscomerciaisdominamomercadocomumtotalde2,8milhõesdem2,ouseja80%dostocktotal.Osretail parkstêmumaquotade12%eosoutlets,apenastrêsemPortugal,representam4%daoferta.

Em2010aaberturadenovoscomplexoscomerciaiscaiusignificativamenteedesde2011quenãoinauguramnovosespaços.Amaturidadedomercado,aliadaàretraçãodoconsumoeprincipalmenteàfaltadefinanciamentobancário,obrigoumuitospromotoresacancelaremosprojetosquetinhamentremãos.

Atualmenteestãoemconstruçãoouemfaseavançadadepré-comercializaçãoapenas3projetoscomumtotalde148.000m2ecujainauguraçãoseesperaentre2014e2016.

OAlegroSetúbal,queresultadaexpansãodoantigoCentroComercialJumbo,deveráabrirportasnofinalde2014.EsteseráoprimeirocentrocomercialmodernonoconcelhodeSetúbal,cujapopulaçãoresidenteascendea121milhabitantes.

Para2015espera-seaaberturadoÉvoraShoppingepara2016estáprevistaainauguraçãodoIkeadeLoulé,esteúltimocomcercade90milm2deáreabrutalocável.Refira-seaindaqueoprojetodoexDolceVitaBragacontínuaadiadodevidoàconjunturaeconómicapoucofavorável.

Fonte:JLL

600

500

400

300

200

100

0

4.000

3.500

3.000

2.500

2.000

1.500

1.000

500

0

Nova

ofer

ta (m

il m2 )

Stoc

k (mi

l m2 )

198

2005

234

2003

186

1.314

1.788 2.2202.707

3.367 3.5903.566

3.6743.764

198

288

2001

261227

318

2007

342

2009

118104

2011 2013

91 90

17

2015(p)

00

Nova Oferta Stock

Evolução da Oferta de Empreendimentos Comerciais

27| MercadoImobiliárioemPortugal

Osretail parkscontinuamaenfrentarmuitasdificuldadesdevido,nãosóàcrise,comoaoexcessodeofertaeàescassezdeoperadoresemPortugalparaestetipodeformato.Osmelhoresretalhistasdãopreferênciaalocalizaçõesemstand-alone,devidoàcapacidadedasprópriasmarcasematrairclientes.OSintraRetailParkapresentaumadiferençasignificativafaceaosrestantesretail parksaoperaremPortugal,revelandoboaprocuraporpartedosoperadoreseumnívelderendasacimadamédiadestesegmento.

Poroutrolado,osoutlets,peloconceitoassociadoavendascompreçosfortementedescontados,beneficiaramcomacrise.Contudo,aslojasfull pricetambéminiciaramestratégiasdecombateàquebradasvendaseacabaramporfazerconcorrênciaàslojaspresentesnestetipodeempreendimentos.

Comércio de Rua

Foisemdúvidaumanodeconsolidaçãodocomércioderuanaszonasprestigiadasdacapital.Apesardoscentroscomerciaiscontinuaremaseroprincipaldestinodosconsumidoresportugueses,ointeressepelocomércioderuaveioparaficar.

OChiado,nomeadamenteaRuaGarrett,émuitoprocuradoporoperadoresmaioritariamentedemodamass marketepremium,masalgumaslojasdeluxotambémnãodescartamestalocalização.AZaracoexistefrenteafrentecomaHugoBosseaHermèsestáladoaladocomaSalsa.

EstaéumazonacadavezmaisvibrantedacidadedeLisboa,asruasestãocheiasdelisboetasquesemisturamcomonúmerocrescentedeturistas.Aofertadeespaçosnasprincipaisartériasémuitoreduzidaequandohá,malchegamaentrarnomercado.

L’Oreal,StradivariuseabrasileiraHavaianas,sãoalgunsexemplosdemarcasinternacionaisqueabriramespaçosnestazonaaolongode2013.MasprojetosdeempreendedoresnacionaiscomoaPadariaPortuguesaouosrestaurantesdoChefJoséAvillez,tambémmarcaramasaberturasnoanoquepassou.

NaAvenidadaLiberdade,2013bateuorecordeemtermosdeaberturas.10marcasabriramespaçosnamaisprestigiadaavenidadacapital,ondeomercadodeluxoencontrouamoradadeeleiçãoemPortugal.Cartier,MaxMara,MichaelKorseFancysãoalgumasdasmarcasqueabriramnoanopassado.

Principais Aberturas de Lojas de Rua em 2013Marca Localização

TorresJoalheirosAristocrazyFancyJewelsMichaelKorsMaxMaraRimowaCartierMarinaRinaldiPenhaltaNoivasA.Lange&Söhne

Lisboa–Av.DaLiberdade

Buns(Hamburgaria)

Lanidor&Co

Augustus

AntonBeill

Lisboa–RuaCastilho

Prof

L'Oréal

Stradivarius

Havaianas

Geox

Barbarella

SoChic

Amorino

PadariaPortuguesa

Lisboa–Chiado

Embaixada(GaleriaComercial)

PregodaPeixaria

ValentimQuaresma

FrozzYoghurt

RealConceptStore

Lisboa–PríncipeReal

VitaminasLisboa–BaixaTypographia

Pull&Bear

Fonte:JLL

Principais Projetos em PipelineNome Promotor Status Abertura ABL(m2)

AlegroSetúbal Immochan Emconstrução 2014 41.400ÉvoraShopping BES Emconstrução 2015 16.500

IkeaLoulé InterIkea Empré--comercialização 2016 90.000

Ex-DolceVitaBraga CGD Concluído n.d. 50.000Total 197.900

Fonte:JLL

MercadoImobiliárioemPortugal| 28

AsalteraçõesaoNRAUqueentraramemvigornofinalde2012,vieramsemdúvidadarumnovoimpulsoàofertadeespaços.Omercadoestámaisequilibrado,poisossenhoriostêmfinalmenteapossibilidadedenegociarasrendasdosseusespaçosparavaloresdemercado.

Oturismoétambémumaimportantealavancaparaocomércioderua,nomeadamenteparaomercadodeluxo,cujaprocuraéfeitaessencialmenteporestrangeirosdeorigembrasileira,chinesa,russaeangolana.

OpanoramadeinstabilidadefinanceiraepolíticadePortugalnosúltimosanos,gerouprofundasmudançasnaeconomiaemgeraleemparticularnorendimentodasfamílias.Todososintervenientes,empresas,bancaeinclusiveopróprioEstadoadotaramestratégiasdecontençãoeosparticularesreduziramsignificativamenteosseushábitosdeconsumo.

Estasituaçãocrioudificuldadesparauns,mastambémgerouoportunidadesparaoutros.Inúmerosconceitostentaramasuasortenosúltimosdoisanos,nomeadamentenocomérciodeproximidadecomascomunidadeslocais,comoaPadariaPortuguesaouaHamburgueriadoBairroounareinvençãodeprodutostradicionaisportugueses,comooNataLisboacomospastéisdenataouaCantheCancomosenlatados.

NoPríncipeReal,zonaquetemvindoatornar-sereferênciaparaocomércioalternativo,abriuagaleriacomercialEmbaixada,naqualváriosempreendedorestêmumespaçoparadivulgarevenderosseusprodutos.

Rendas

Durante2013oscentroscomerciaisprimecontinuaramaapresentarboasperformances.Osretalhistascomplanosdeexpansãoaindacontidos,concentraram-senestesativoseoscomplexossecundáriosrevelaram,emalgunscasos,situaçõesdemaiordificuldade.

Aquebrageneralizadadasvendasdocomércioaretalhoverificadanosúltimosanosobrigouosproprietáriosdamaioriadosempreendimentoscomerciaisaconcederemincentivosaoslojistas,deformaamantê-losouacaptarnovosoperadores.

Noscentroscomerciais,arendaprimesitua-senos85€/m2/mêsoquerepresentaumareduçãode5,5%facea2010e2011.Estefactodeve-semaisaumajusteporpartedosproprietáriosaostemposquecorremdoquepropriamenteàfaltadeprocuraporpartedoslojistasnosempreendimentoscommelhoresperformances.

Arenda primederetail parksregistouumaumentode9para9,5€/m2/mêsem2013.Estasubidadeve-seexclusivamenteàboaperformancedoSintraRetailPark,quetemevidenciadoprocuraarendassuperioresequefazumadiferençasignificativafaceàsrestantesunidadesespalhadaspelopaís.

NocomércioderuaarendaprimecorrespondeàRuaGarrett,noChiado.Depoisdeumaumentode5eurosnofinalde2012,manteve-senos90€/m2/mêsduranteoanopassado,masexistepressãoparasubirdevidoàfaltadeespaçosdisponíveis.NaAvenidadaLiberdade,emresultadodaintensificaçãodaprocura,arendaprimeaumentoudos70paraos75€/m2/mês.

Fonte:JLL

€/ m2 /m

ês

100,0

80,0

60,0

40,0

20,0

0,0

90,0085,00

9,50

2005 2006 2007 2008 2009 2010 2011 2012 2013

Centros Comerciais Retail Parks Comércio de Rua – Lisboa

Evolução Anual das Rendas Prime

29| MercadoImobiliárioemPortugal

Comasexpectativasnaretomadaeconomianacional,econsequentementedoconsumoprivado,prevê-seumaumentodaprocuraedasrendasdosativosprime,jáapartirde2014.Contudo,oscomplexossecundáriosnãodeverãosentirtãodiretamenteoimpactopositivodosprimeirossinaisderecuperaçãodopaís,peloquedeverámanter-seapressãonasrendasenaconcessãodeincentivosaosretalhistas.

Ocomércioderuadeverámanter-sedinâmico.Aperspetivadecrescimentodonúmerodeturistasnospróximosanosajudarácertamenteaumaconsolidaçãosustentadadestesetor.

Estamoscertosqueoprocessode“iràscompras”estácadavezmaisassociadoà“experiência”eàcapacidadedesurpreenderconsumidoresqueestãomuitomaisinformadoseexigentes.AApple,porexemplo,revolucionouomercadoaodisponibilizarosseusprodutosemlojaparaqueosclientespossamtocar,mexer,testareatéacederemaosseusemails.NaAbercrombie&Fitchiràcompraséumaexperiênciaforadovulgar.Estessãoalgunsexemplosdeestratégiasinovadorasutilizadasparaatrairclientes.Comoe-commerceacrescer,oslojistasterãodeabandonaraimagempuramentetransacionalefocar-semuitomaisnacomponenteexperimentalediferenciadora.

PERSPETIVAS FuTuRAS

MercadoImobiliárioemPortugal| 30

Mapa de Comércio de Rua no Chiado

Pç. Luís de Camões

R. Garrett

R. do

Car

mo

R. N

ova d

o Alm

ada

Lrg. do Chiado

R. N

ova d

a Trin

dade

R. da Oliveira ao Carmo

Travessa do Carmo

R. S

erpa

Pint

o

R do

Alec

rim

R da

Mes

ericó

rdia

Lrg. do Loreto

R. Ivens

Leitão & IrmãoVista AlegreSalsaHermèsKiehl’sCasa HavanezaZilian Pop-UpU. C. of BenettonParis em LisboaCubanasDu Pareil au MêmeHugo BossStradivariusGardeniaTousHavaianasProfBershkaSwarovskiGeox

Livraria BertrandAndré ÓpticasLanidorGlobeBlancoImaginariumNikeMassimo DuttiZaraÓptica do SacramentoHugo BossPull & BearNespressoPerfumes & CompanhiaFoot LockerZara HomeW52MujiAna SalazarLuvaria Ulisses

Joalharia do CarmoArmazéns do Chiado:FnacKikoSephoraCalzedoniaIntimissimi

SpringfieldWomen'SecretH&MLivraria Aillud LellosOculista do CarmoAccessorizeMultiOpticasPepe JeansMS StoreCoimbra EditoraOctoberTeresa AlecrimLivraria Ferin

Sax StoreLevi’sL’OrealRulysAdolfo DominguezEl GansoSacoor BrothersWESCGardeniaG-Star RawIzuChiado nº8BonpointA Vida PortuguesaOrganiLoja do BurelGodivaJorge Burnay DesignQuiosque das BonecasSkinlife

Marc JacobsCutipolDieselOrganicJosé António TenenteGardenia for MenJorge WelshUp! Town LisboaMuu

Principais Marcas Presentes

31| MercadoImobiliárioemPortugal

Mapa de Comércio de Rua na Avenida da Liberdade

Marquês do Pombal

Avenida da Liberdade

Restauradores

Prç. da Alegria

R. do Salitre

R. Ale

xandre

Hercu

lano

R. Ba

rata S

algue

iro

R. Ro

sa Ara

újo

R. Ale

xandre

Hercu

lano

R. da

s Pret

as

Abre brevemente

Fancy JewelsLuis OnofreTru TrussardiMarina RinaldiJuliana HercMax MaraTorres Joalheiros Cartier Fly LondonVilebrequinLoeweErmenegildo ZegnaHugo BossAristicrazy JoyasEmporio ArmaniPrada

Rosa & TeixeiraBurberryFurlaTimberlandTod’sGuessBoutique dos Relógios PlusFashion ClinicLongchampLouis VuittonEscadaHackettHugo BossBoutique dos Relógios PlusDara JewelsGilles Fine Jewellery

Mont BlancPronoviasOfficine PaneraiDavid RosasRosa ClaráVisionlabTivoli Forúm: Adolfo Dominguez Gucci Fashion Clinic Maison B Code Machado JoalheirosRimowaPinco PallinoCarolina Herrera

Purificacíon GarciaA. Lange & SöhneAndré ÓpticasMangoMassimo DuttiMichael KorsMaria João BahiaMiu MiuZadig & VoltaireTony MirandaPorsche DesignStivaliElisabetha FranchiGantPenhalta

Principais Marcas Presentes

MercadoImobiliárioemPortugal| 32

Mercado de InvestimentoAatividadedomercadoimobiliárionoanoquepassoueosindicadoreseconómicosquemostramumPaísmaisemelhorpreparadoparaofuturo,permite-noslançaroanocombastanteotimismo.

Osvolumestransacionadosnoimobiliáriodeinvestimentocomercial,próximodoacumuladonosdoisanosanteriores,eosvolumesalcançadoscomoprogramadeAutorizaçãodeResidênciaatravésdeInvestimentoemPortugal(ARI–Golden Visa),sãoimportantesindicadoresderetomaparaumsetorqueemanosrecentessobreviveucomvolumesdeinvestimentotímidosemuitopreocupantes.

OsGolden Visa vãocontinuaraatuaremPortugal,mantendoofocoemativosresidenciaisedeorigem,maioritariamente,chinesa.Tambémosbenefíciosfiscaispararesidentesnãohabituaisdeverãocontinuaraatrair,paraomesmosegmentodemercado,investidoresestrangeirosEuropeus,nomeadamentefranceseseescandinavos.

Estanovadinâmicanomercadopermitiudesalavancarmuitosprojetosqueestavamdependentesdaprocurainternasemacessoafinanciamento,revitalizandomuitospromotoresimobiliáriosedandoumimportantecontributoparaareabilitaçãourbanadascidades,emparticularLisboa,devido,nãosóaestesprogramas,comotambémaoaumentodosturistasedaprocuradeapartamentosturísticos.

Paraalémdestenovoparadigma,oenquadramentoeconómicoatualdePortugalpermiteanteciparoaumentodaprocuraporpartedeinvestidoresinstitucionaisestrangeiros,nomeadamente,edifíciosdeescritórios,lojasderua,plataformaslogísticasecentroscomerciais,antecipandoumanomuitodinâmicoecomvolumesdeinvestimentoacimadosvolumesdoanoanterior.

Fernando FerreiraHeadofCapitalMarkets

MercadoImobiliárioPortuguês

33| MercadoImobiliárioemPortugal

Fonte:JLL

1.400

1.200

1.000

800

600

400

200

0

Milhõ

es de

euro

s

1.136

2005

546

1.253

2006

704

2007

393

2008

393

2009

760

2010

191

2011

128

2012

312

2013

Internacional Nacional

Evolução Anual do Volume de Investimento2013 marcado pelo regresso dos investidores internacionais

Emboraaindaestejamoslongedosanos“áureos”doinvestimentoimobiliárionacional,etalvezaindademorealgumtempoparaquevoltemosatervolumesdeinvestimentoacimadosmilmilhõesdeeuros,2013foicertamenteumanodeinversão,umanoemqueomercadoretomouevidentementeaatividade,resultandoemmaisde300milhõesdeEurostransacionados.

OmercadodeinvestimentoportuguêsteveumaevoluçãocrescentedesdeoiníciodoSéculoXXI,atingindoopicoem2007,anoemqueseregistaramcercade1.250milhõesdeeuroseemqueasyields tocaramnoseupontomaisbaixo.Acriseeconómicaglobalquesefezsentirdesdeoiníciode2008,afetouconsideravelmenteoinvestimentonaEuropa,verificando-seumaquedageneralizadadosníveisdeinvestimento.EstasituaçãofoiaindamaisgraveemPortugalquando,em2010,seteveconhecimentodareduzidasustentabilidadedasfinançaspúblicasnacionais.DesdeentãoqueosinvestidoresinstitucionaisestrangeirosdeixaramdeinvestiremPortugaleafaltadefinanciamentolocalacabouporafastartambémosinvestidoresnacionais.

Contudo,comasperspetivasdecrescimentoeconómico,noiníciode2013começouaverificar-seuminteressecrescenteporpartedosinvestidores,efoisobretudoapartirdosegundosemestrequeoambientedenegóciosmudou.AretomadaeconomianaEuropaemgeral,tevetambémumpapelimportantenestarecuperação,masaboaqualidadedosativosnacionaisaliadaaoajustamentoregistadonospreçoseàperceçãodequeestãoaatingiropontomaisbaixodociclo,foramdeterminantes.

Ovolumedeinvestimentoemimóveisderendimentoultrapassouos300milhõesdeeurosem2013,oquerepresentamaisdodobrodos128milhõesdeeurosregistadosem2012.

Operfildosinvestidorestambémregistoualteraçõesfaceaosúltimosanos.Seem2012osprivadosdominaramasoperaçõesdeinvestimento(65%),em2013quase80%dovolumetransacionadofoiefetuadoporfundosimobiliáriosinstitucionaisetradicionais.Tambémopesodoinvestimentoestrangeiroaumentoude45%em2012para70%em2013,oquerefleteoaumentodaconfiançana“saúde”financeiradonossopaís.

Fonte:JLL

Fundos Institucionais Fundos de Investimento ImobiliárioOutros

Privados e Family Offices

27%

51%

20%

2%

Volume de Investimento por Tipo de Investidor – 2013

Fonte:JLL

Escritórios Comércio OutrosIndustrial & Logística

34%

50%

51%

2%

14%

Volume de Investimento por Tipo de Ativos – 2013

MercadoImobiliárioemPortugal| 34

Olhandoparaastransaçõesefetuadas,verifica-sequeoperfildosinvestidoresfoimuitodiversificado.Dosprivadosefamily officesaosinstitucionaisalemães,dosmaisoportunistasaosmaisconservadores,dosnacionaisaosestrangeiros,todoscompraramativosemterritórionacional.SãoexemploacompraoportunistadoEdifícioZenithporumfundoimobiliárioportuguês,aaquisiçãodoEdifícioBálticoporumfundoinstitucionalalemãoouacompradeumalojanaBaixadeLisboaporuminvestidorprivadochinês.

Quantoaotipodeativos,durante2013,cercade50%doinvestimentofoiconcretizadoemativosderetalho.Estasituaçãofoimuitoinfluenciadapelaaquisiçãode50%doCascaiShopping,peloSierraFund,queficaassimproprietáriodatotalidadedestecentrocomercial.

Maisumavez,quandoanalisamostodasasoperaçõesrealizadasnoanopassado,adiversidadedeativospredomina,desdequebemlocalizadosecomcontratossólidos,nasuamaioria.Lojasderuanasprincipaiszonascomerciaisdacapital,supermercadosarrendadosareconhecidascadeiasderetalhoalimentareedifíciosdeescritóriosdequalidadeforamasprincipaisclassesdeativostransacionadasnoanopassado,mastambém,hotéisearmazénsindustriaisintegramestalista.

OprogramadeatribuiçãodosGolden Visatambémdesempenhouumpapelmuitoimportantenarecuperaçãodopatrimónioimobiliárioportuguês.Estima-sequeem2013foraminvestidoscercade270milhõesdeeuros,dosquaisapenas8milhõesseincluemnovolumeglobaldeinvestimentoporcorresponderemaativoscomerciaisderendimento,nomeadamenteativosdemenordimensãocomolojasefraçõesdeescritórios.

EstasautorizaçõesderesidênciaestãoaatraircadavezmaisinvestidoresestrangeirosparaPortugal,nomeadamenteparaosetorresidencial.Aorigemdestetipodeinvestidoreséprincipalmentechinesa,mastambémassistimosàprocuravindadaRússia,BrasilouAngola.

EstesnovosplayersdomercadoprivilegiamativosmodernossituadosnocentrodeLisboa,comooChiado,Baixa,PríncipeRealeaenvolventepoentedaAvenidadaLiberdade,oParquedasNaçõesetambémaszonasdeCascaiseEstorilpelaproximidadeaomarepelaqualidadedediversosempreendimentosquetêmsidodesenvolvidosnosúltimosanos.

“O aumento do investimento estrangeiro reflete maior confiança na ‘saúde’ financeira do país.”

35| MercadoImobiliárioemPortugal

Podemosafirmarquearetomadoimobiliáriojáseiniciou,mastemosquereconhecerqueoparadigma,assimcomooprópriomercadomudaram.

Atualmenteofinanciamentoéaindabastanteescasso,peloqueoinvestimentoéfeitoemgrandepartecomrecursoacapitaispróprios.Sãoosprivadosquepouparam,asfamíliasqueperceberamqueoinvestimentoemativosimobiliárioséumaalternativamaisseguraetambéminvestidoresinstitucionais,maioritariamenteestrangeiros,querecuperaramaconfiançaemPortugal.

Espera-sequeem2014semantenhaatendênciacrescente,comoaumentodovolumedeinvestimentoecomacompressãodasyields.

OsGolden VisadeverãocontinuaramotivaroinvestimentoemPortugal,mantendoofocoemativosresidenciaiseaorigemmaioritariamentedaChina.Tambémosbenefíciosfiscaispararesidentesnãohabituaisdeverãocontinuaraatrair,paraamesmaclassedeativos,investidoresestrangeirosEuropeus,nomeadamentefranceseseescandinavos.

Porfimetambémforadovolumeregistado(imóveisderendimento),oinvestimentoemativosparareabilitaçãosituadosnocentrodacapitalvoltaaganharcadavezmaisexpressão.Oaumentodaprocuradeativosresidenciais,devido,nãosóaestesprogramas,comotambémaoaumentodosturistasedaprocuradeapartamentosturísticos,vemdarumimportantecontributoàreabilitaçãourbanaqueacidadedeLisboatantoprecisa.

yields

Depoisdeumacontínuadescidadasyieldsaté2007,omercadoreagiuàscrisesqueseinstalaramnomundo,naEuropaeemPortugalemparticular.Desdeentãoqueatendênciatemsidodeconstantesubida,comos retail parksasofreremasmaioresdesvalorizações(350pontosbase).Ocomércioderuafoiomaisresiliente,masaindaassimviuasuayield primeaumentarem100pontosbase.

Contudo,comoregressodosinvestidoresinternacionaisaomercadoéexpectávelqueasyieldsvãogradualmentedescendonomeadamenteparaativosde“1ªlinha”.Estasituaçãojáteveimpactonoúltimotrimestredoanocomacompressãoentre25e50pontosbasenasyields primenossegmentosdeescritórios(7,75%),centroscomerciais(7,75%)ecomércioderua(7,00%).

PERSPETIVAS FuTuRAS

Fonte:JLL

%

10,0

9,00

8,00

7,00

6,00

5,00

4,00

9,509,00

7,75

7,00

2005 2006 2007 2008 2009 2010 2011 2012 2013

Escritórios Centros Comerciais (Líquida) Retail Parks (Líquida)Comércio de Rua Industrial & Logística

Evolução Anual das yields Prime

MercadoImobiliárioemPortugal| 36

Reabilitação UrbanaNumadasconversashabituaisdoiníciodeano,comparei2013aumaandorinha.Seécertoque“umaandorinhanãofazaprimavera”,eporissonãohálugaragrandesentusiasmosnemtempoparadescansar,oanode2013marcou,semdúvida,omercadoimobiliáriocomoanunciadordeumanova“estação”.

Oquemaisnosatrainestanovarealidadeéofactodeagoraospotenciaisclientesdonossomercadoimobiliárioseremmuitomaiseaumaescalaglobal.

Seantesjátivemosinvestidoresinstitucionaisecompradoresinternacionaisparaoimobiliárioturístico,agoratemosessemercadodevoltaemuitomaisalargado,nãosócomopotenciaisinvestidoresmastambémcomovisitantes,devidoaograndecrescimentoregistadonoturismo.

Osprogramasdebenefíciosfiscaisede Golden Visa,anovaleidoarrendamentourbanoemaisrecentementeoRegimeExcepcionaldeReabilitaçãoUrbana(RERU),juntamentecomopotencialturísticodasnossascidadesepaís,estãoacriaroportunidadesqueinteressacontinuaraaproveitarepotenciar,principalmentenareabilitação.

Fernando Vasco CostaHeadofStrategicConsultancy&Research

MercadoImobiliárioPortuguês

37| MercadoImobiliárioemPortugal

Reabilitação está de volta

Areabilitaçãourbanatevenoúltimoanoumfortedesenvolvimento,impulsionadapelograndecrescimentodeofertadeapartamentosturísticosnaszonashistóricasepelacrescenteprocuradecompradoresinternacionaisnestaslocalizações.Existemhojecercade200apartamentosdearrendamentodecurtaduraçãonaBaixa,de300nazonadoCasteloeAlfamaede350noChiado,BairroAltoePríncipeReal,eaofertacontinuaacrescer.

DereferirqueonúmerodenoitesvendidasemLisboaaumentoumaisde20%nosúltimos5anos.Esteaumentoestáemlinhacomasprevisõesparaospróximosanosdecrescimentoanualde5%doturismoaonívelglobal,devidoprincipalmenteaoaumentodeturistasdospaísesemergentes,nomeadamenteaChinaeBrasil.Éverdadequenomesmoperíodotambémseregistouumaumentode17%nonúmerodequartosdehotéis(2.715unidadesdealojamento),oquenãopermitiuumgrandeaumentonastaxasdeocupação,nemnosrespetivosRevPAR(preçovs.ocupação).

Poroutroladoostemposdecriseeasdificuldadescriamsempreoportunidadeeempreendedores,peloquebastaumpasseiopeloscentrosdeLisboaePorto,paraconstataragrandediferençaqueexisteentrehojeehádoisanosatrás.Acidadeestámaisvivaevibrante,comedifíciosreabilitadosparahostels,apartamentosturísticos,comnovaslojas,novosrestaurantesenovosconceitos,maisclienteseturistas.Sobretudo,estãomuitomaisinteressanteseporissoaindacommaispotencialdecrescimentosustentável.

Asoportunidadescriadasporeste“temponovo”nãoseficamporaqui.Estamosaassistiraumenormecrescimentodeestudantesinternacionais,quenecessitamdemelhoralojamento,bemcomoaumcrescenteinteressedereformadoseuropeusemsefixarememLisboa,pelascaracterísticasímparesqueestacidadeoferece,aliadasaoregimefiscalpararesidentesnãohabituais.

Omercadosénior(turismoouresidências)éumaoportunidadecomelevadíssimopotencialqueaindanãoestáaserdevidamenteexplorada.Asnossascondições“naturais”efiscaissãomuitoatrativas,precisamos,contudo,decriarumaofertamaisconsistenteeintegradaquepossaresponderàcrescenteprocuradestesegmentonaEuropa.