alteraÇÕes ao cÓdigo do irc decorrentes do … · alterações ao nível do código do irc e da...

TRANSCRIPT

ALTERAÇÕES AO CÓDIGO DO IRC DECORRENTES DO NOVO SISTEMA DE NORMALIZAÇÃO CONTABILÍSTICA

José de Campos Amorim

Professor Coordenador Instituto Superior de Contabilidade e Administração do Porto

Área Temática: A) Información financiera y normalización contable

Palavras-chaves: normas contabilísticas, mensuração, tributação, lucro tributável.

28a

2

ALTERAÇÕES AO CÓDIGO DO IRC DECORRENTES DO NOVO SISTEMA DE

NORMALIZAÇÃO CONTABILÍSTICA

Resumo O novo sistema de normalização contabilística introduz uma nova realidade contabilística e alterações significativas ao nível do Código do IRC, obrigando as empresas a adaptarem-se às novas normas de contabilidade e de relato financeiro e a avaliar os impactos fiscais que as mesmas produzem. Muitas destas normas têm fortes implicações na formação do lucro tributável das empresas mas exercem uma influência relativa sobre a fiscalidade. Introdução O novo Sistema de Normalização Contabilística (SNC), adoptado pelo Decreto-Lei n.º 158/2009, de 13 de Julho, em vigor desde o dia 1 de Janeiro de 2010, constitui uma nova realidade contabilística e de relato financeiro para os profissionais envolvidos na implementação e aplicação das Normas Contabilísticas e de Relato Financeiro (NCRF). Além deste diploma, foram aprovados o Decreto-Lei n.º 159/2009, de 13 de Julho e o Decreto Regulamentar n.º 25/2009, de 14 de Setembro que adoptaram as regras de determinação do lucro tributável às Normas Internacionais de Contabilidade (NIC), tal como adoptadas pela União Europeia, bem como aos normativos contabilísticos nacionais que visam adaptar a contabilidade a essas normas. A incorporação das Normas Internacionais de Contabilidade (NIC) e a transposição das Directivas Comunitárias no ordenamento contabilístico português obrigou a uma conversão do POC para uma nova realidade contabilística e provocou várias alterações ao nível do Código do IRC e da legislação fiscal complementar, tendo em vista a adaptação das regras de determinação do lucro tributável dos sujeitos passivos às NIC. O novo SNC obriga a certos ajustamentos no alinhamento da contabilidade com as NIC, na abordagem económica da contabilidade, na relevância da informação financeira para a contabilidade e nas implicações fiscais do SNC, e aumenta os conflitos entre os profissionais, agravando a responsabilidade dos profissionais nas posições que venham a adoptar devido ao facto deste novo modelo contabilístico estar construído em torno de princípios e de admitir juízos de valores. Este novo normativo obriga à mensuração dos activos fixos tangíveis, ao reconhecimento do rédito na venda de bens, na prestação de serviços e nos contratos plurianuais, à avaliação das imparidades de activos, à contabilização dos benefícios aos empregados, à aceitação das provisões, ao reconhecimento de impostos diferidos, à consolidação de contas, à valorização dos investimentos financeiros, às concentrações empresariais, e sobretudo a adaptar as regras de determinação do lucro tributável do IRC ao novo normativo contabilístico, tendo em vista a eliminação da dupla contabilidade. As várias alterações que foram introduzidas no sistema contabilístico português implicam também mudanças substanciais ao nível do IRC, obrigando a uma redefinição da relação entre a contabilidade e fiscalidade e a uma análise dos

3

aspectos convergentes ou divergentes entre uma e outra. Neste trabalho, iremos observar precisamente as implicações fiscais resultantes da entrada em vigor do novo normativo contabilístico, baseando este trabalho numa abordagem comparativa entre as principais normas contabilísticas e de relato financeiro e as normas fiscais. 1 - Características do SNC O novo modelo de normalização contabilística, que “assenta mais em princípios do que em regras explícitas de escrituração”1, é composto pelo seguintes instrumentos: 1. Estrutura conceptual: conjunto de conceitos contabilísticos estruturantes baseados no International Accounting Standards Board (IASB) e destinados à preparação e apresentação das demonstrações financeiras para utentes externos2; 2. Bases para a apresentação de demonstrações financeiras: requisitos gerais a que devem obedecer um conjunto de demonstrações financeiras, por forma a assegurar a comparabilidade com as demonstrações financeiras de períodos anteriores e de outras entidades; 3. Modelos de demonstrações financeiras: formatos padrões para as demonstrações de balanço, de resultados por funções e natureza, de alterações no capital próprio, de fluxo de caixa; 4. Código de Contas: lista codificada e uniforme de contas a adoptar pelas entidades que se encontrem obrigadas ou que tenham a opção de aplicar as NIC adoptadas pela EU; 5. NCRF: as 28 NCRF do SNC, adaptadas a partir das NIC, correspondem a tratamentos técnicos a adoptar em matéria de reconhecimento, mensuração, apresentação e divulgação das realidades económicas e financeiras das entidades. 6. NCRF-PE: incorpora os principais aspectos de reconhecimento, mensuração, apresentação e divulgação de 18 das 28 NCRF e constituem procedimentos mínimos a adoptar pelas entidades de pequena dimensão, cuja dimensão não ultrapassa 2 dos 3 limites: total do balanço: € 1.500.000, total das vendas líquidas e outros rendimentos: € 3.000.000, nº de trabalhadores em média durante o exercício: 50. 7. Normas interpretativas: emitidas pela Comissão de Normalização Contabilística, visam esclarecer ou orientar as entidades sobre o conteúdo dos instrumentos que integram o SNC. Este novo sistema de normalização contabilística obriga um conjunto de entidades a aplicar o SNC mas dispensa também outras entidades da sua aplicação, sendo obrigatório para as sociedades contempladas no Código das Sociedades Comerciais, as empresas individuais reguladas pelo Código Comercial, as Estabelecimento Individual de Responsabilidade Limitada (EIRL), as empresas públicas, as cooperativas, as Agrupamento Complementar de Empresas (ACE) e as Agrupamentos Europeus de Interesse Económico (AEIE). O SNC não é obrigatório para as entidades cujos valores mobiliários estejam admitidos à negociação num mercado regulamentado, devendo estas entidades elaborar as suas contas consolidadas de acordo com as NIC e para as entidades obrigadas a aplicar o SNC mas que podem optar por elaborar as suas contas

1 António Borges, Emanuel Gamelas, José Pinhão Rodrigues, Manuela Martins, Nuno Magro e Pedro António Ferreira , Sistema de Normalização Contabilística. Casos práticos, Áreas Editora, 2009, p. 22. 2 Em 2001, o International Accounting Standards Committe (IASC) deu lugar ao International Accounting Standards Board (IASB) e a normas contabilísticas emitidas pelo IASC, as International Accounting Standards ( IAS), denominadas Normas Internacionais de Contabilidade ( NIC), passaram a denominar-se o International Financial Reporting Standards (IFRS) ou Normas de Contabilidade e de Relato Financeiro, abrangendo assim o Relato Financeiro.

4

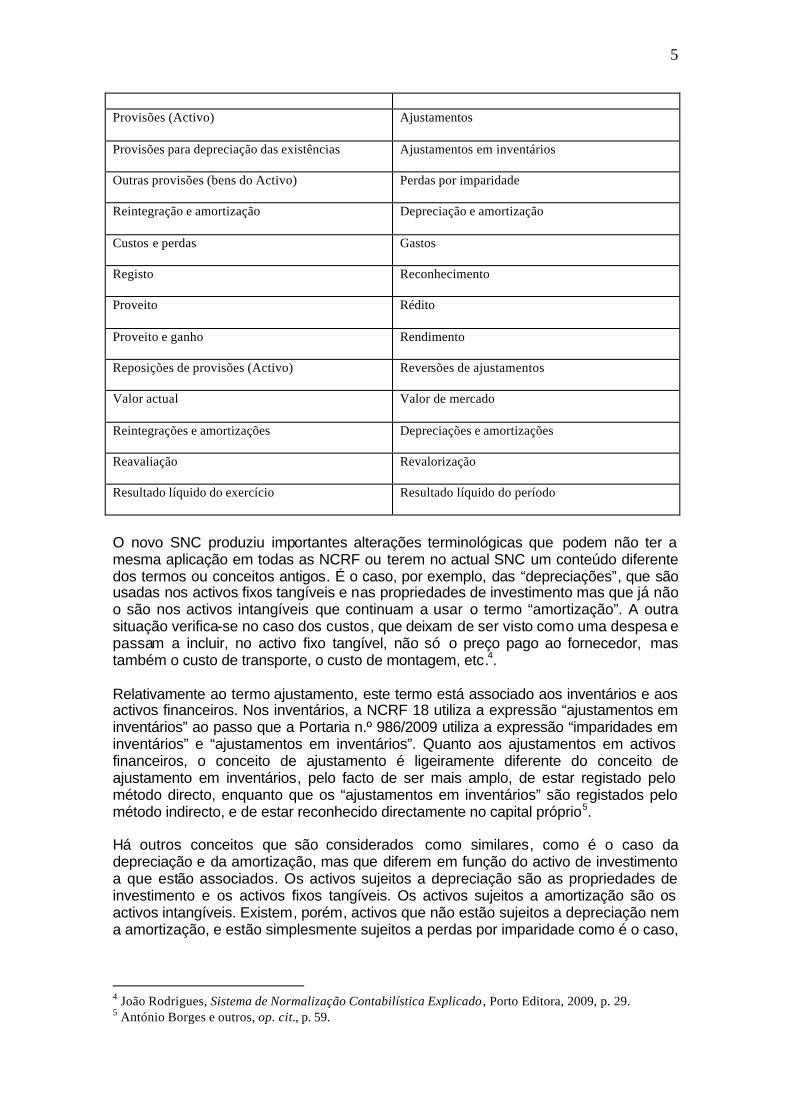

consolidadas de acordo com as NIC3. Estas opções mantêm-se por um período mínimo de 3 exercícios. 2 - Relação entre a Contabilidade e a Fiscalidade Com a aprovação do SNC, o Código do IRC e a legislação complementar foram alterados de forma a adaptar as regras de determinação do lucro tributável, baseadas no art. 17.º do CIRC, às NIC. O art. 17.º do CIRC, que estabelece a ponte entre o SNC e o IRC, determina que o lucro tributável é constituído pela soma algébrica do resultado líquido do exercício [gastos – (custos + impostos s/lucros)] e das variações patrimoniais positivas e negativas (artigos 21.º e 24.º) verificadas no mesmo período e não reflectidas naquele resultado, determinados com base na contabilidade e eventualmente corrigidos nos termos do Código (correcções determinadas com base na contabilidade organizada de acordo com o SNC). Tal como resulta do artigo 17.º do CIRC, o resultado líquido apurado na contabilidade continua a ser o ponto de partida para determinação do lucro tributável, sendo esse resultado contabilístico ajustado em função de diferenças positivas ou negativas entre os critérios contabilísticos e fiscais e de variações patrimoniais positivas ou negativas que, nos termos do Código do IRC, devam contribuir para a determinação do resultado fiscal. O artigo 17.º do CIRC constitui o elo de ligação entre a contabilidade e a fiscalidade. Esta relação entre a contabilidade e a fiscalidade vai sofrer alterações significativas com o acolhimento do tratamento contabilístico decorrente do SNC nas regras fiscais, obrigando, por um lado, a uma adaptação do CIRC ao SNC e, por outro lado, a uma aproximação entre os aspectos fiscais e os aspectos contabilísticos, na perspectiva de reduzir as divergências entre uns e outros. Não significa isto que não continuam a existir diferenças entre os critérios contabilísticos definidos no SNC e os critérios fiscais estabelecidos no Código do IRC. Estas diferenças entre a contabilidade e a fiscalidade permanecem sobretudo nas áreas em que se verificam perspectivas diferentes entre a fiscalidade e a contabilidade. Mantém-se, de facto, em várias áreas, diferenças substanciais entre o tratamento contabilístico e fiscal. 3 – Alterações terminológicas Por força da aproximação das normas contabilísticas nacionais às normas internacionais de contabilidade, houve necessidade de rever alguns conceitos e de adaptar o CIRC à terminologia contabilística. Terminologia anterior

Terminologia actual

Existências

Inventários

Imobilizado corpóreo

Activo fixo tangível

Imobilizado incorpóreo Activo intangível

3 Lúcia Lima Rodrigues e Marta Alexandra Silva Guerreiro, A Convergência de Portugal com as Normas Internacionais de Contabilidade, Publisher Team, 2004.

5

Provisões (Activo)

Ajustamentos

Provisões para depreciação das existências

Ajustamentos em inventários

Outras provisões (bens do Activo)

Perdas por imparidade

Reintegração e amortização

Depreciação e amortização

Custos e perdas

Gastos

Registo

Reconhecimento

Proveito

Rédito

Proveito e ganho

Rendimento

Reposições de provisões (Activo)

Reversões de ajustamentos

Valor actual Valor de mercado

Reintegrações e amortizações

Depreciações e amortizações

Reavaliação

Revalorização

Resultado líquido do exercício

Resultado líquido do período

O novo SNC produziu importantes alterações terminológicas que podem não ter a mesma aplicação em todas as NCRF ou terem no actual SNC um conteúdo diferente dos termos ou conceitos antigos. É o caso, por exemplo, das “depreciações”, que são usadas nos activos fixos tangíveis e nas propriedades de investimento mas que já não o são nos activos intangíveis que continuam a usar o termo “amortização”. A outra situação verifica-se no caso dos custos, que deixam de ser visto como uma despesa e passam a incluir, no activo fixo tangível, não só o preço pago ao fornecedor, mas também o custo de transporte, o custo de montagem, etc.4. Relativamente ao termo ajustamento, este termo está associado aos inventários e aos activos financeiros. Nos inventários, a NCRF 18 utiliza a expressão “ajustamentos em inventários” ao passo que a Portaria n.º 986/2009 utiliza a expressão “imparidades em inventários” e “ajustamentos em inventários”. Quanto aos ajustamentos em activos financeiros, o conceito de ajustamento é ligeiramente diferente do conceito de ajustamento em inventários, pelo facto de ser mais amplo, de estar registado pelo método directo, enquanto que os “ajustamentos em inventários” são registados pelo método indirecto, e de estar reconhecido directamente no capital próprio5. Há outros conceitos que são considerados como similares, como é o caso da depreciação e da amortização, mas que diferem em função do activo de investimento a que estão associados. Os activos sujeitos a depreciação são as propriedades de investimento e os activos fixos tangíveis. Os activos sujeitos a amortização são os activos intangíveis. Existem, porém, activos que não estão sujeitos a depreciação nem a amortização, e estão simplesmente sujeitos a perdas por imparidade como é o caso,

4 João Rodrigues, Sistema de Normalização Contabilística Explicado , Porto Editora, 2009, p. 29. 5 António Borges e outros, op. cit., p. 59.

6

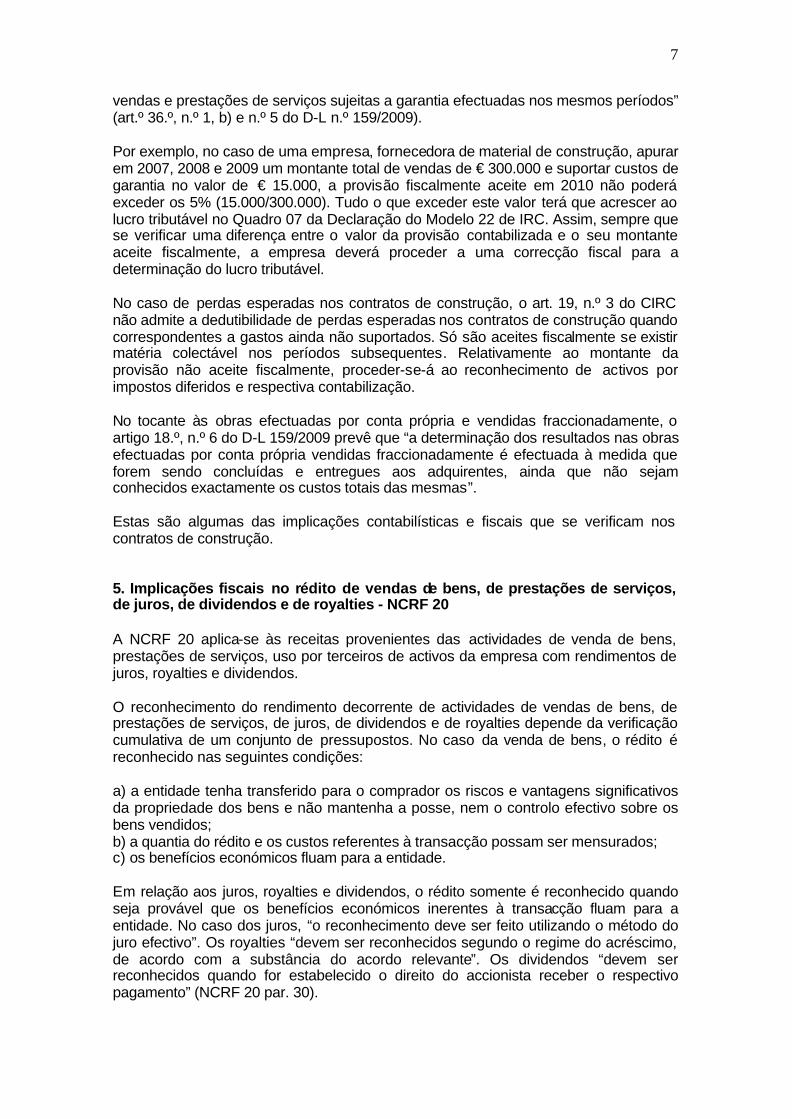

por exemplo, dos activos não correntes detidos para venda e dos investimentos financeiros6. De referir, por último, que nem todas as alterações terminológicas realizadas pelo novo sistema de normalização contabilística transitaram para o Código de IRC. Mantém-se ainda, em muitos aspectos, a terminologia fiscal antiga em vez dos novos conceitos previstos no novo SNC. 4. Implicações fiscais nos contratos de construção - NCRF 19 O objectivo da NCRF 19 é de proceder ao tratamento contabilístico dos réditos e custos associados a contratos de construção de carácter plurianuais e de apurar os resultados dos contratos de construção pelo método da percentagem de acabamento e não o método do encerramento da obra. O rédito do contrato de construção e os custos que lhe estão associados devem assim ser imputados aos períodos contabilísticos em que o trabalho de construção seja executado, adoptando-se o método da percentagem de acabamento no final de cada período de tributação, correspondendo à proporção entre os gastos suportados até essa data e a soma desses gastos com os estimados para a conclusão do contrato. Os proveitos são reconhecidos à medida que a obra contratada progride. Atribui-se a cada período contabilístico um resultado correspondente ao grau de acabamento. Abandona-se o método do encerramento da obra ou do contrato completado. As perdas esperadas ou estimadas são contabilisticamente reconhecidas de imediato como gasto, através de uma provisão. Não se espera o fim do contrato para reconhecer contabilisticamente as perdas. Constituem-se provisões para as perdas esperadas ou estimadas no termo de cada período contabilístico. O apuramento é feito ano a ano em função da percentagem de acabamento. Fiscalmente, é reconhecido igualmente o critério da percentagem de acabamento e não o método do encerramento da obra ou do contrato completado. Mas, as regras constantes do art. 19.º do CIRC só têm aplicabilidade se o ciclo de produção ou o tempo de construção for superior a um ano. No caso específico das empreitadas por percentagem, a determinação dos resultados de contratos de construção baseia-se nos valores facturados e nos custos dos trabalhos executados. Se a percentagem de facturação for inferior à percentagem de acabamento, o resultado fiscal é menor e a tributação é, por conseguinte, mais baixa. Nas outras empreitadas, a determinação dos resultados é baseada nos valores facturados e nos custos dos trabalhos executados até ao final do período de tributação. No que diz respeito às provisões destinadas a fazer face aos encargos com garantias a clientes, estas podem ser deduzidas fiscalmente dentro de certos limites. As provisões para garantias a clientes são aceites fiscalmente, embora limitadas aos gastos efectivos nos três períodos de tributação anteriores. O montante anual da provisão é “determinado pela aplicação às vendas e prestações de serviços sujeitas a garantia efectuadas no período de tributação de uma percentagem que não pode ser superior à que resulta da proporção entre a soma dos encargos derivados de garantias a clientes efectivamente suportados nos últimos 3 períodos de tributação e a soma das

6 António Borges e outros, op. cit., p. 60.

7

vendas e prestações de serviços sujeitas a garantia efectuadas nos mesmos períodos” (art.º 36.º, n.º 1, b) e n.º 5 do D-L n.º 159/2009). Por exemplo, no caso de uma empresa, fornecedora de material de construção, apurar em 2007, 2008 e 2009 um montante total de vendas de € 300.000 e suportar custos de garantia no valor de € 15.000, a provisão fiscalmente aceite em 2010 não poderá exceder os 5% (15.000/300.000). Tudo o que exceder este valor terá que acrescer ao lucro tributável no Quadro 07 da Declaração do Modelo 22 de IRC. Assim, sempre que se verificar uma diferença entre o valor da provisão contabilizada e o seu montante aceite fiscalmente, a empresa deverá proceder a uma correcção fiscal para a determinação do lucro tributável. No caso de perdas esperadas nos contratos de construção, o art. 19, n.º 3 do CIRC não admite a dedutibilidade de perdas esperadas nos contratos de construção quando correspondentes a gastos ainda não suportados. Só são aceites fiscalmente se existir matéria colectável nos períodos subsequentes. Relativamente ao montante da provisão não aceite fiscalmente, proceder-se-á ao reconhecimento de activos por impostos diferidos e respectiva contabilização. No tocante às obras efectuadas por conta própria e vendidas fraccionadamente, o artigo 18.º, n.º 6 do D-L 159/2009 prevê que “a determinação dos resultados nas obras efectuadas por conta própria vendidas fraccionadamente é efectuada à medida que forem sendo concluídas e entregues aos adquirentes, ainda que não sejam conhecidos exactamente os custos totais das mesmas”. Estas são algumas das implicações contabilísticas e fiscais que se verificam nos contratos de construção. 5. Implicações fiscais no rédito de vendas de bens, de prestações de serviços, de juros, de dividendos e de royalties - NCRF 20 A NCRF 20 aplica-se às receitas provenientes das actividades de venda de bens, prestações de serviços, uso por terceiros de activos da empresa com rendimentos de juros, royalties e dividendos. O reconhecimento do rendimento decorrente de actividades de vendas de bens, de prestações de serviços, de juros, de dividendos e de royalties depende da verificação cumulativa de um conjunto de pressupostos. No caso da venda de bens, o rédito é reconhecido nas seguintes condições: a) a entidade tenha transferido para o comprador os riscos e vantagens significativos da propriedade dos bens e não mantenha a posse, nem o controlo efectivo sobre os bens vendidos; b) a quantia do rédito e os custos referentes à transacção possam ser mensurados; c) os benefícios económicos fluam para a entidade. Em relação aos juros, royalties e dividendos, o rédito somente é reconhecido quando seja provável que os benefícios económicos inerentes à transacção fluam para a entidade. No caso dos juros, “o reconhecimento deve ser feito utilizando o método do juro efectivo”. Os royalties “devem ser reconhecidos segundo o regime do acréscimo, de acordo com a substância do acordo relevante”. Os dividendos “devem ser reconhecidos quando for estabelecido o direito do accionista receber o respectivo pagamento” (NCRF 20 par. 30).

8

Regra geral, o rédito é mensurado pelo justo valor da retribuição recebida ou a receber líquida de descontos comerciais e de quantidades concedidos pela entidade (NCRF 20 par. 9 e 10)7. No caso de existir um diferimento no recebimento do rédito e o justo valor seja inferior à quantia nominal do dinheiro recebido ou a receber, a diferença deve ser reconhecida como rédito de juros (NCRF 20, par. 11). A diferença entre o justo valor e a quantia nominal da retribuição correspondente a um rédito de juros verifica-se, por exemplo, quando uma entidade concede um crédito isento de juros ao devedor ou aceita do comprador uma letra com taxa de juro inferior à do mercado como retribuição pela venda dos bens. Vejamos o caso de uma empresa que comercializa um determinado equipamento e que assegura aos seus clientes a respectiva manutenção através de um contrato anual de prestação de serviços. O preço de venda do equipamento é de € 30.000 e o custo do contrato anual de manutenção é de € 5.000, mas é só de € 31.500 para o cliente que adquire o equipamento e, simultaneamente, celebra o contrato de manutenção. A questão que se coloca aqui é de saber qual é o valor da venda, por um lado, e o valor da prestação de serviços, por outro lado. Para tal, deve estabelecer-se a relação entre o preço de venda do equipamento e o preço total do equipamento e da prestação de serviços, e aplicar a essa relação o valor do rédito acordado com o cliente, ou seja: Valor venda = (30.000/35.000) x 31.500 = 27.000 € O rédito da venda do equipamento é de € 27.000, enquanto que o rédito da prestação de serviços reconhecido ao longo do contrato é de € 375 por mês (4.500 € / 12 meses)8. Em termos fiscais, mantêm-se o princípio da realização e as regras gerais de reconhecimento do rédito de vendas, de prestações de serviços, de juros, de dividendos e de royalties9. De modo geral, os rendimentos e os gastos são imputáveis ao período de tributação em que sejam obtidos ou suportados, independentemente do seu recebimento ou pagamento, de acordo com o regime de periodização económica (art.º 18.º, n.º 1 do Decreto-Lei n.º 159/2009). Os réditos de vendas e de prestações de serviços são imputáveis ao período de tributação a que respeitam pela quantia nominal da contraprestação (art.º 18.º, n.º 5). No caso dos contratos de construção, os réditos e os gastos de devem ser periodizados tendo em consideração o disposto no art. 19.º do CIRC. Relativamente à mensuração do rédito de vendas e prestações de serviços, esta é feita pela quantia nominal da contraprestação recebida e a receber, isto é o rédito é considerado, para efeitos fiscais, pelo valor bruto. Enquanto que contabilisticamente o rédito é reconhecido pelo valor actual da contraprestação, fiscalmente, nas vendas e prestações de serviços, o valor a incluir no lucro tributável é o valor nominal da contraprestação. O que significa que se a empresa considerar como rédito o valor presente, a diferença entre o valor presente e a quantia nominal tem de ser acrescida para efeitos de apuramento do lucro tributável. Os ajustamentos decorrentes da aplicação do justo valor não concorrem para a formação do lucro tributável, sendo imputados como rendimentos ou gastos no

7 Domingos Cravo, Carlos Grenha, Luís Baptista e Sérgio Pontes, Sistemas de Normalização Contabilística Comentado , Texto Editores, 2009, p. 166-167. 8 João Rodrigues, Sistema de Normalização Contabilística Explicado , Porto Editora, 2009, p. 745. 9 Rui M.P. Almeida, Ana Isabel Dias, Fernando Carvalho, O novo sistema de normalização contabilística. SNC explicado, ATF – Edições Técnicas, 2009, pp. 369-370.

9

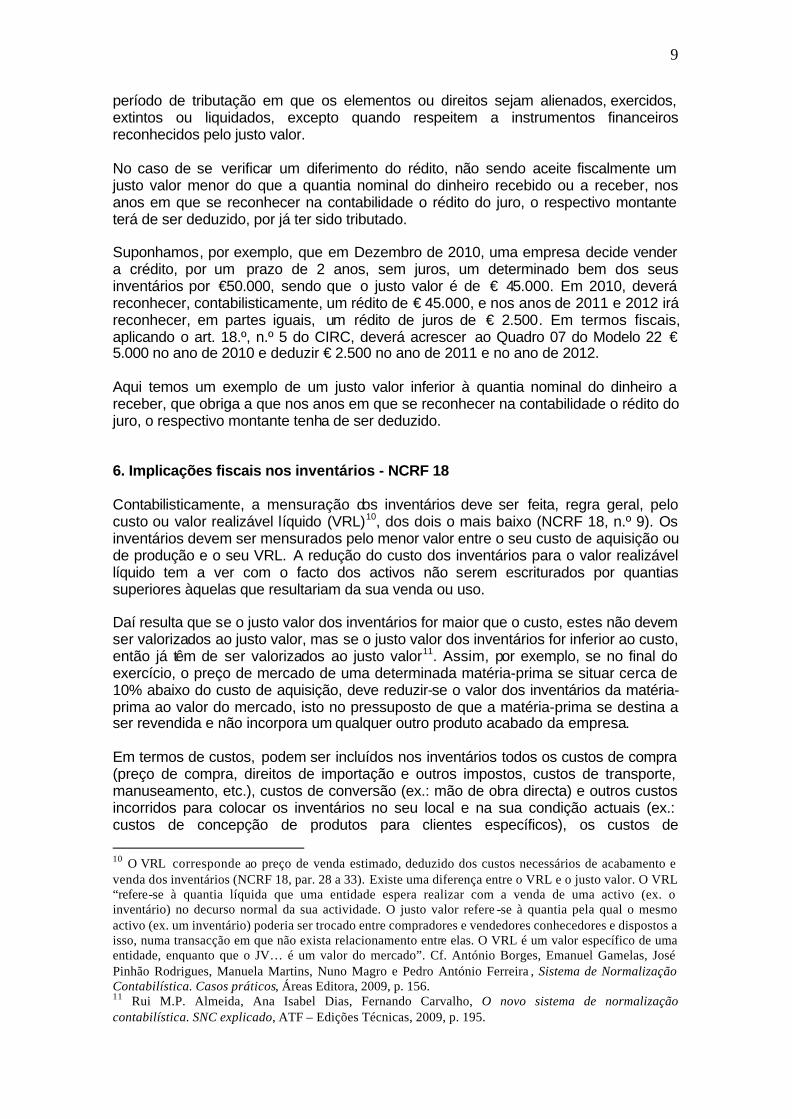

período de tributação em que os elementos ou direitos sejam alienados, exercidos, extintos ou liquidados, excepto quando respeitem a instrumentos financeiros reconhecidos pelo justo valor. No caso de se verificar um diferimento do rédito, não sendo aceite fiscalmente um justo valor menor do que a quantia nominal do dinheiro recebido ou a receber, nos anos em que se reconhecer na contabilidade o rédito do juro, o respectivo montante terá de ser deduzido, por já ter sido tributado. Suponhamos, por exemplo, que em Dezembro de 2010, uma empresa decide vender a crédito, por um prazo de 2 anos, sem juros, um determinado bem dos seus inventários por €50.000, sendo que o justo valor é de € 45.000. Em 2010, deverá reconhecer, contabilisticamente, um rédito de € 45.000, e nos anos de 2011 e 2012 irá reconhecer, em partes iguais, um rédito de juros de € 2.500. Em termos fiscais, aplicando o art. 18.º, n.º 5 do CIRC, deverá acrescer ao Quadro 07 do Modelo 22 € 5.000 no ano de 2010 e deduzir € 2.500 no ano de 2011 e no ano de 2012. Aqui temos um exemplo de um justo valor inferior à quantia nominal do dinheiro a receber, que obriga a que nos anos em que se reconhecer na contabilidade o rédito do juro, o respectivo montante tenha de ser deduzido. 6. Implicações fiscais nos inventários - NCRF 18 Contabilisticamente, a mensuração dos inventários deve ser feita, regra geral, pelo custo ou valor realizável líquido (VRL)10, dos dois o mais baixo (NCRF 18, n.º 9). Os inventários devem ser mensurados pelo menor valor entre o seu custo de aquisição ou de produção e o seu VRL. A redução do custo dos inventários para o valor realizável líquido tem a ver com o facto dos activos não serem escriturados por quantias superiores àquelas que resultariam da sua venda ou uso. Daí resulta que se o justo valor dos inventários for maior que o custo, estes não devem ser valorizados ao justo valor, mas se o justo valor dos inventários for inferior ao custo, então já têm de ser valorizados ao justo valor11. Assim, por exemplo, se no final do exercício, o preço de mercado de uma determinada matéria-prima se situar cerca de 10% abaixo do custo de aquisição, deve reduzir-se o valor dos inventários da matéria-prima ao valor do mercado, isto no pressuposto de que a matéria-prima se destina a ser revendida e não incorpora um qualquer outro produto acabado da empresa. Em termos de custos, podem ser incluídos nos inventários todos os custos de compra (preço de compra, direitos de importação e outros impostos, custos de transporte, manuseamento, etc.), custos de conversão (ex.: mão de obra directa) e outros custos incorridos para colocar os inventários no seu local e na sua condição actuais (ex.: custos de concepção de produtos para clientes específicos), os custos de 10 O VRL corresponde ao preço de venda estimado, deduzido dos custos necessários de acabamento e venda dos inventários (NCRF 18, par. 28 a 33). Existe uma diferença entre o VRL e o justo valor. O VRL “refere-se à quantia líquida que uma entidade espera realizar com a venda de uma activo (ex. o inventário) no decurso normal da sua actividade. O justo valor refere -se à quantia pela qual o mesmo activo (ex. um inventário) poderia ser trocado entre compradores e vendedores conhecedores e dispostos a isso, numa transacção em que não exista relacionamento entre elas. O VRL é um valor específico de uma entidade, enquanto que o JV… é um valor do mercado”. Cf. António Borges, Emanuel Gamelas, José Pinhão Rodrigues, Manuela Martins, Nuno Magro e Pedro António Ferreira , Sistema de Normalização Contabilística. Casos práticos, Áreas Editora, 2009, p. 156. 11 Rui M.P. Almeida, Ana Isabel Dias, Fernando Carvalho, O novo sistema de normalização contabilística. SNC explicado, ATF – Edições Técnicas, 2009, p. 195.

10

empréstimos obtidos, quando os inventários requerem um período de tempo superior a um ano para atingirem a sua condição de uso pretendido ou de venda e quando se referem a activos qualificáveis. Mas, já não são incluídos nos custos dos inventários as quantias anormais de materiais desperdiçados, de mão de obra e outros custos de produção, os custos de armazenamento que não sejam necessários ao processo produtivo, os gastos administrativos que não contribuam para a colocação dos inventários no seu local e nas suas condições actuais e os custos de vendas. De referir também que não é permitida a utilização do método LIFO, método que era utilizado principalmente pelas entidades produtoras de vinho do Porto e sector imobiliário, por razões fiscais. Essas entidades vão ter importantes alterações no montante dos seus activos e custos de vendas. Em termos de tratamento fiscal, o regime fiscal dos inventários aproxima-se do tratamento contabilístico12. Segundo o art. 28.º, n.º 1 do CIRC “[s]ão dedutíveis no apuramento do lucro tributável os ajustamentos em inventários reconhecidos no período de tributação até ao limite da diferença entre o custo de aquisição ou de produção dos inventários e o respectivo VRL referido à data do balanço, quando este for inferior àquele”. Aceita-se fiscalmente o valor realizável líquido e não o preço do mercado para efeitos de cálculo do ajustamento dos inventários13, considerando-se para tal os gastos previsíveis de acabamento e venda na determinação do VRL. No caso de os inventários requerem um período superior a um ano para estarem prontos para venda, poder-se-á incluir no custo de aquisição ou de produção, os custos de empréstimos obtidos que lhes sejam directamente atribuíveis (art. 26, n.º 2 CIRC). Acresce, por último, que não é permitida fiscalmente a utilização do método do LIFO14, considerando-se apenas para efeitos fiscais os que resultam da aplicação dos critérios referidos no artigo 26.º do CIRC. 7 – Implicações fiscais nos activos fixos tangíveis - NCRF 7 Os activos fixos tangíveis são os que são detidos pela empresa para uso na produção ou fornecimento de bens ou serviços, para arrendamento a outros ou para fins administrativos e se espera que sejam usados durante mais do que um ano (NCRF, par.6). Após o reconhecimento do activo fixo tangível, a entidade pode mensurá-lo pelo custo (NCRF par. 30), sendo escriturado pelo seu custo menos qualquer depreciação acumulada e quaisquer perdas por imparidade acumuladas, ou pelo justo valor, desde que o activo fixo tangível possa ser mensurado fiavelmente, sendo escriturado por uma quantia revalorizada, que é o justo valor, menos qualquer depreciação acumulada e perdas por imparidade subsequentes (NCRF par. 31). Enquanto que no modelo do custo reconhecem-se nos resultados as perdas por imparidade e as depreciações, no

12 Carlos Alberto da Silva e Cunha, “A tributação na transição do POC para o SNC”, Revista da OTOC, nº 116, Novembro 2009, p. 43-45. 13 De referir que os ajustamentos em inventários correspondem à anterior provisão para depreciação de existências. 14 José Alberto Pinheiro Pinto, “O papel da normalização contabilística em Portugal”, Revista dos TOC, n.º 81, 2006, pp. 27 a 29.

11

modelo de revalorização reconhece-se o excesso ou o decréscimo de revalorização no capital próprio. Fiscalmente, aceita-se apenas os activos fixos tangíveis contabilizados ao custo histórico e reconhecem-se em resultados as depreciações e perdas por imparidade. O artigo 35.º do CIRC prevê a dedução para efeitos fiscais das perdas por imparidade se consistirem em desvalorização excepcionais verificadas em activos fixos tangíveis, activos intangíveis, activos biológicos não consumíveis e propriedades de investimento, provenientes de causas anormais (…), designadamente, desastres, fenómenos naturais, inovações técnicas excepcionalmente rápidas15. Mas se as perdas por imparidade de activos depreciáveis não forem aceites como desvalorização excepcionais são aceites como gastos, em partes iguais, durante o período de vida útil restante ou até ao período de tributação anterior à transmissão, abate, abandono, desmantelamento ou inutilização16. De referir aqui que só se aceitam como custos as depreciações e amortizações de elementos dos activos sujeitos a deperecimento, que é o caso dos activos fixos tangíveis, dos activos intangíveis e das propriedades de investimento (art. 29.º do CIRC e DR 25/2009). Relativamente ao valor de transmissão de direitos reais sobre bens imóveis, foram revistas as regras do anterior artigo 58.º-A do CIRC17, passando agora o adquirente, nos termos do actual artigo 64, nº 3, al. b) do CIRC, a adoptar o valor patrimonial tributário definitivo para a determinação do resultado tributável em IRC e para efeitos de mais-valia no caso de transmissão do imóvel. O que obriga a que os sujeitos passivos tenham de, por força da NCRF 3, proceder a alterações no valor dos imóveis constantes da contabilidade, quando tenha sido aplicado o disposto na anterior al. b) do n.º 3 do art. 58.º-A do CIRC. Se existirem correcções ao valor de transmissão de direitos reais sobre bens imóveis, deixa de ser exigido ao adquirente desses direitos a respectiva contabilização pelo valor patrimonial tributário (VPT) definitivo, sendo esse mesmo valor considerado para efeitos de determinação do resultado tributável em IRC. No caso de se verificar uma diferença positiva entre o VPT definitivo e o custo de aquisição ou de construção, o sujeito passivo adquirente deve comprovar no processo de documentação fiscal, previsto no art. 121 do CIRC, o tratamento contabilístico e fiscal dado ao imóvel. Relativamente às depreciações e amortizações dos activos fixos tangíveis, o novo artigo 29.º, nº 3 do CIRC admite a aplicação de métodos de depreciação e amortização diferentes dos métodos das quotas constantes ou degressivas, desde que aceites pela DGCI. A cada elemento do activo deve ser aplicado o mesmo método de depreciação ou amortização desde a sua entrada em funcionamento ou utilização até à sua depreciação ou amortização total, transmissão ou inutilização (artigo 29.º, n.º 4 do CIRC). O método de depreciação só pode ser alterado durante a vida útil de um bem, mediante autorização da DGCI. As depreciações contabilizadas que não tenham sido dedutíveis por excederem as quotas máximas fixadas no Decreto Regulamentar podem vir, contudo, a ser aceites

15 O regime das desvalorizações excepcionais deixa de estar consagrado no Decreto Regulamentar das depreciações e amortizações e passa a estar previsto no CIRC. 16 Rui M.P. Almeida, Ana Isabel Dias, Fernando Carvalho, O novo sistema de normalização contabilística. SNC explicado, ATF – Edições Técnicas, 2009, p. 222. 17 Comissão Técnica dos Impostos da OROC, Maria Isabel F. Cameiro, Luís M. Gonçalves Almeida, José F. Morais de Araújo, Comentários ao Art.º 58.- A do CIRC, Revista da Ordem dos Revisores Oficiais de Contas, Out.-Dez. 2005, n.º 31.

12

como custo em períodos posteriores, sem se proceder à respectiva regularização contabilística. Permite-se efectivamente a dedutibilidade fiscal de depreciações que tenham sido contabilizadas como gas tos mas não aceites em períodos anteriores (art. 1.º, n.º 3 do DR). No caso específico de depreciações de imóveis, o artigo 10.º do Decreto Regulamentar n.º 25/2009, de 14 de Setembro, prevê a eliminação da obrigação de separar na contabilidade o valor do terreno do valor da construção, passando esta informação a constar no dossier fiscal (artigo 130.º do CIRC). Mantém-se, contudo, as regras fiscais anteriores, ou seja, o valor do terreno, para efeitos fiscais, é igual a 25% do valor global do imóvel. Por exemplo, uma empresa que adquiriu em 2007 um imóvel pelo valor de € 150.000 poderá praticar uma amortização de € 2.250 (2% x 150.000 x 0,75) nos exercícios de 2007 e 2008. Se em Janeiro de 2009 decidir vender o imóvel pelo valor de €200.000 (resultado da avaliação), para além da mais-valia a que estará sujeita, poderá neste exercício contabilizar uma amortização de € 4.500 [(2%x200.000x0,75), de 2009 + 2 (2%x50.000x0,75), de 2007 e 2008], fiscalmente aceite. Em 2010, terá que proceder à uma correcção fiscal no valor de € 2.250 (9.000 – 6.750), sendo que os 9.000 correspondem às depreciações praticadas sobre o VPT e fiscalmente aceites nos anos de 2007, 2008 e 2009, e os 6.750 correspondem às depreciações calculadas sobre o valor de aquisição de 2007, 2008 e 2009. Esta correcção ao valor das amortizações acumuladas concorre para a formação do lucro tributável, em partes iguais, no período de tributação e nos 4 anos seguintes (5 anos)18. Se uma sociedade praticar uma taxa de depreciação de um activo fixo tangível superior à taxa de depreciação fiscalmente aceite, de acordo com o previsto no Decreto Regulamentar n.º 25/2009, o valor em excesso terá de ser acrescido ao lucro tributável no Quadro 07 do Modelo 22 do IRC. Em matéria de quotas de depreciação, o novo artigo art. 29.º, n.º 6 do CIRC admite, com autorização prévia da DGCI, quotas de depreciação inferiores às quotas mínimas, as quais são iguais a metade das fixadas segundo o método das quotas constantes e devem ser imputadas ao período de tributação em causa, não podendo ser deduzidas para efeitos de determinação do lucro tributável de outros períodos de tributação (art. 29.º, n. 5 do CIRC). Como outras alterações fiscais a salientar em matéria de activos fixos tangíveis destaca-se o facto de aos elementos dos activos de reduzido valor, sujeitos a deperecimento, se aceitar a dedução num só exercício dos custos unitários que não ultrapassam 1000 € (art. 32.º do CIRC). Acresce ainda o facto de relevar para efeitos de mais-valias e menos-valias as depreciações e as perdas por imparidade fiscalmente aceites (art.º 46.º, n.º 2 do CIRC). Em relação às mais-valias fiscais, o seu valor é calculada tendo em conta as reintegrações ou amortizações aceites fiscalmente, e não as praticadas contabilisticamente. Para serem correctamente apuradas, as mais-valias fiscais devem ter em atenção as reintegrações ou amortizações aceites fiscalmente. O contribuinte não seria beneficiado se adoptasse taxas superiores às máximas, e seria incompreensivelmente penalizado se procedesse nesse sentido19.

18 Carlos Ribeiro, SNC, Associação Portuguesa das Empresas de Contabilidade e Administração, Outubro de 2009, p. 49. 19 José Alberto Pinheiro Pinto, “As reintegrações acumuladas na fórmula de cálculo das mais -valias fiscais”, Revista dos Técnicos Oficiais de Contas, Outubro 2009, p. 51.

13

A destacar, por último, o facto das viaturas ligeiras de passageiros ou mistas terem um valor fiscalmente depreciável de 40.000 € (art.º 34.º, n.º1, al. e)) e as menos-valias realizadas na transmissão onerosa de barcos de recreio, aviões de turismo e viaturas ligeiras de passageiros não serem dedutíveis para efeitos da determinação do lucro tributável, excepto na parte correspondente ao custo de aquisição ou ao valor de reavaliação excedente a 40.000 € (art. 42.º, n. 1, al. l) do CIRC). 8 – Implicações fiscais nas propriedades de investimento – NCRF 11 Incluem-se nas propriedades de investimento os terrenos e os edifícios detidos pelo dono ou locatário de uma locação financeira com vista à obtenção de rendas ou à valorização do capital. Não integram o conceito de propriedades de investimento os terrenos e os edifícios usados para a produção ou o fornecimento de bens ou serviços ou para a venda no âmbito da actividade normal do negócio (NCRF 11, par. 5). Por exemplo, um imóvel em construção destinado a ser usado no futuro como propriedade de investimento pode ser reconhecido como propriedade de investimento durante o período de construção? A resposta é negativa. De acordo com a NCRF 11, uma propriedade de investimento em construção é considerada um activo fixo tangível em curso, aplicando-se assim as disposições da NCRF 7. Outro exemplo: no caso de uma sociedade possuir um terreno mas não saber ainda se vai vender esse terreno no futuro ou construir no respectivo terreno um prédio para venda, enquanto não tomar uma decisão, o terreno deve ser classificado nos inventários, uma vez que se destina à venda ou à construção de um prédio para venda. Caso a opção seja a detenção, por um longo período, para valorização, em vez da venda a curto prazo, então passaria para propriedade de investimento20. Após o reconhecimento das propriedades de investimento, o sujeito passivo tem a possibilidade de, contabilisticamente, optar pelo modelo do custo, devendo o activo ser mensurado ao seu custo, deduzido das depreciações e perdas por imparidade acumuladas, ou pelo modelo do justo valor21. A diferença entre o justo valor e o valor contabilístico deve ser levada a resultados do período, isto é, os ganhos e perdas resultantes das alterações do justo valor devem ser reconhecidos nos resultados. Mas se uma entidade escolher o modelo do custo deve mensurar todas as suas propriedades de investimento de acordo com os requisitos da NCRF 7 (NCRF, par. 58). Se, pelo contrário, a entidade tiver previamente mensurado uma propriedade de investimento pelo justo valor, deve continuar a mensurar a propriedade pelo justo valor até à alienação (NCRF, par. 57). Mas há situações em que o justo valor não é determinável com fiabilidade numa base continuada. É o que sucede quando não existe um mercado activo da propriedade de investimento. Por exemplo, no caso de uma sociedade desenvolver um complexo desportivo e pretender efectuar uma locação mas não conhece o justo valor, embora não exista um mercado activo, a propriedade de investimento deverá ser mensurada ao justo valor, devendo os gestores determinar um justo valor aproximado, de acordo com o valor presente das rendas futuras22. Em termos fiscais, é aceite apenas o modelo do custo histórico para a mensuração das propriedades de investimento, dada a dificuldade ou a incerteza em determinar

20 João Rodrigues, Sistema de Normalização Contabilística Explicado , Porto Editora, 2009, p. 568. 21 Domingos Cravo, Carlos Grenha, Luís Baptista e Sérgio Pontes, op. cit., p. 161-163. 22 João Rodrigues, op. cit., p. 568.

14

com fiabilidade o justo valor das propriedades de investimento. Por conseguinte, o ganho ou perda resultante da alteração do justo valor não deve ser considerado para efeitos fiscais. Os ajustamentos decorrentes da aplicação do justo valor não concorrem para a formação do lucro tributável, sendo imputados como rendimentos ou gastos no período de tributação em que foram alienados, exercidos, extintos ou liquidados (art. 18.º, n.º 9 do CIRC). O tratamento das depreciações e perdas por imparidade é o mesmo dos activos fixos tangíveis. São aceites como gastos as depreciações e amortizações das perdas por imparidade contabilizadas ao custo histórico que sofrem perdas de valor resultantes da sua utilização ou do decurso do tempo (art. 28.º do CIRC). No caso de reinvestimento das propriedades, aplica-se, tal como os activos fixos tangíveis, o regime de reinvestimento. A diferença positiva entre as mais-valias e as menos-valias é considerada em metade do seu valor sempre que o valor de realização é reinvestido na aquisição, produção ou construção de activos fixos tangíveis, activos biológicos ou em propriedades de investimento (art.º 48.º, n.º 1 do CIRC). Se, por exemplo, uma empresa declarar a intenção de reinvestimento total de uma propriedade de investimento, a mais-valia fiscal será tributada em apenas 50% do seu valor. Se não houver intenção de reinvestimento, terá que acrescer ao lucro tributável o valor total da mais-valia fiscal e proceder à respectiva correcção fiscal no Quadro 07 do Modelo 22. No caso de reinvestimento parcial, a correcção decorrente do reinvestimento parcial do valor de realização (n.° 6 do art. 45° do CIRC), correspondente à proporção entre o montante do valor reinvestido e o valor da realização e cujo montante obtido será multiplicado por 50% da mais-valia fiscal (por ter havido reinvestimento), irá acrescer ao lucro tributável. A mais-valia fiscal é assim calculada tendo em conta o valor de realização, o valor da aquisição, as amortizações acumuladas e o coeficiente de correcção monetária, ou seja: MVF = Valor de Realização - [Valor Aquisição - Amortizações Acumuladas] x coef. correcção monetária. 9 – Implicações fiscais nas imparidade de activos - NCRF 12 Quando o valor contabilístico do activo (ou da unidade geradora de caixa) excede a sua quantia recuperável (a maior entre o preço de venda líquido e o valor de uso), a quantia escriturada do activo deve ser reduzida para a sua quantia recuperável, devendo essa redução ser registada como perda por imparidade. A perda por imparidade deve ser reconhecida nos resultados (ou em capital próprio, no caso de bens revalorizados), a não ser que o activo seja escriturado pela quantia revalorizada de uma outra Norma (ex. NCRF 7) (NCRF 12. par. 29). Se uma empresa estimar, à data do exercício económico, que uma perda por imparidade de um activo, reconhecida em períodos anteriores, possa já não existir ou possa ter diminuído, a empresa deve reavaliar a quantia recuperável desse activo. A empresa deve proceder à reversão da perda por imparidade de um activo, reconhecida em períodos anteriores, se houver uma alteração nas estimativas para a determinação da quantia recuperável desse mesmo activo e desde que a última perda por imparidade tenha sido reconhecida. O aumento da quantia recuperável do activo

15

constitui uma reversão de uma perda por imparidade que deve igualmente ser reconhecida em resultados (ou em capital próprio, no caso de bens revalorizados)23. Importa aqui notar que as perdas por imparidade de activos podem ser de natureza interna ou de fonte externa. As primeiras verificam-se no caso de obsolescência ou dano físico de um activo, de alterações resultantes da reestruturação da unidade operacional. As segundas resultam, nomeadamente, da diminuição do valor de mercado do activo, do aumento da taxa de juro do mercado que afecta a taxa de desconto usada no cálculo do valor de uso do activo. Fiscalmente, as perdas por imparidade são aceites, mesmo quando contabilizadas em exercícios anteriores. As perdas por imparidade de activos não depreciáveis, v.g. os clientes, e as respectivas reversões são aceites nos mesmos moldes que as actuais provisões – art.º 35.º do CIRC. As perdas por imparidade de activos depreciáveis são aceites nas situações de desvalorização excepcional previstas no art.º 38.º (ex.: desastres, fenómenos naturais, inovações técnicas excepcionalmente rápidas ou alterações significativas). Em relação às desvalorizações excepcionais, o sujeito passivo deve obter a aceitação da DGCI, mediante documentação comprovativa dos factos que determinaram as desvalorizações excepcionais, nomeadamente a decisão do órgão de gestão e a indicação do destino a dar aos activos, quando o abate, o desmantelamento, o abandono ou a inutilização não ocorram no mesmo período de tributação (art. 38.º do CIRC). Podem ainda ser deduzidas fiscalmente as perdas por imparidades contabilizadas no mesmo período de tributação ou em períodos de tributação anteriores e relacionadas com créditos resultantes da actividade normal que, no fim do período de tributação, possam ser considerados de cobrança duvidosa e sejam evidenciados como tal na contabilidade (art. 36.º, n.º 1, CIRC)24. As perdas por imparidade de activos depreciáveis ou amortizáveis que não sejam aceites fiscalmente como desvalorizações excepcionais são consideradas como gastos, em partes iguais, durante o restante período de vida útil desse activo ou até ao período de tributação anterior àquele em que se verificar o abate físico, o desmantelamento, o abandono, a inutilização ou a transmissão do mesmo (art. 34.º, 4 do CIRC). Por exemplo, admitamos que em 2008 uma sociedade adquiriu um equipamento industrial no valor de € 100.000, com um período máximo de vida útil de 8 anos, cuja taxa máxima de depreciação fiscalmente aceite é de 12,5%. No ano de 2009, foi reconhecida em resultados uma perda por imparidade no montante de € 15.000, não considerada como desvalorização excepcional. As consequências fiscais em termos de apuramento do lucro tributável são as seguintes: No ano de 2009, as depreciações acumuladas eram de € 25.000 (2 x 12.500), a perda por imparidade de € 15.000 (acresce ao Quadro 07 do Modelo 22) e a quantia escriturada de € 60.000 (100.000-25.000-15.000).

23 Existem reversões não só de perdas por imparidade, mas também de depreciações e amortizações e de provisões. 24 As perdas por imparidades em crédito (anteriormente designado provisão por créditos de cobrança duvidosa) ficam sujeitas às mesmas regras e limites que a anterior provisão. Ver Rui M.P. Almeida, Ana Isabel Dias, Fernando Carvalho, O novo sistema de normalização contabilística. SNC explicado , ATF – Edições Técnicas, 2009, p. 89.

16

No ano de 2010, o ajustamento a fazer em termos de depreciação é de 10.000/ano (60.000/6anos). As depreciações acumuladas ascendem a € 35.000 (25.000+10.000) e a quantia escriturada a € 50.000 (100.000 – 35.000 – 15.000). A perda por imparidade terá que ser repartida e deduzida fiscalmente pelo período de vida útil remanescente do equipamento industrial no valor de € 2.500 (15.000/6) (art. 35.º, n.º 4 do CIRC). No ano de 2011, as depreciações acumuladas passarão para € 45.000 (2 x 12.500 + 2 x 10.000) e a quantia escriturada será de € 40.000 (100.000 – 45.000 – 15.000). A quota-parte da perda por imparidade fiscalmente dedutível mantém-se no valor de € 2.500. Se, em 2012, a empresa decidir vender o referido equipamento, o cálculo da mais ou menos-valia fiscal será efectuado da seguinte forma: Mais ou menos-valia fiscal: VR – (V Aquis. - Amort. Aceites Fisc. – P.I. Deduzidas) x coef. correcção monetária Se o valor obtido resultar numa mais-valia, terá que ser acrescido ao lucro tributável, se resultar numa menos-valia, terá que ser deduzido no Q07 do Modelo 22 (art. 43.º do CIRC). 10 – Implicações fiscais nos activos não correntes detidos para venda - NCRF 8 Um activo é classificado como activo não corrente detido para venda quando está disponível para venda imediata na sua condição presente, quando a venda é altamente provável, e se espera que a venda venha a ser concluída até um ano a partir da classificação do activo nessa categoria. Contabilisticamente, o activo não corrente é mensurado ao menor valor entre a quantia escriturada e o justo valor deduzido dos custos de venda (valor realizável líquido) (NCRF 8, par. 15). Uma entidade deve reconhecer uma perda por imparidade se se verificar uma qualquer redução do activo para o justo valor menos os custos de vender (NCRF 8, par. 20) e deve, pelo contrário, “reconhecer um ganho ou qualquer aumento posterior no justo valor menos os custos de vender de um activo, mas não para além da perda por imparidade que tenha sido reconhecida” (NCRF 8, par. 20). Uma entidade não deve depreciar ou amortiza o activo não corrente enquanto estiver classificado como detido para venda ou enquanto fizer parte de um grupo para alienação classificado como detido para venda. Este tipo de activo não é simplesmente objecto de depreciação ou de amortização. O tratamento fiscal da venda destes activos é o tratamento a que estavam sujeitos antes da reclassificação contabilística e na data da alienação apura-se as mais ou menos-valias fiscais como se não tivessem sido reclassificados como activos não correntes detidos para venda (art.º 46.º, n.º 1, a) do CIRC). O que significa que se os activos não correntes estavam classificados como activos fixos tangíveis, o apuramento de uma eventual mais-valia fiscal deve ser feito na data da sua alienação, tal como se apuraria se não tivessem sido reclassificados. De notar, por fim, que não se deve considerar a quota mínima de depreciação (taxa igual a metade da quota constante), relativamente ao período em que o activo se encontrava assim classificado – art.º 30.º, n.º 7 do CIRC. O regime das quotas

17

mínimas não é aplicável aos activos não correntes detidos para venda, os quais, por serem reconhecidos ao justo valor, não são passíveis de depreciação (art. 18.º, n.º 3 do DR n.º 25/2009). 11 – Implicações fiscais nos activos intangíveis – NCRF 6 Integram os activos intangíveis os softwares de computadores, as patentes, as marcas, os filmes, as listas de clientes, os programas de computador, as quotas de mercado, etc. São todos aqueles que são identificáveis como tal - distintos do goodwill -, controlados por uma entidade e susceptíveis de gerar benefícios económicos futuros para a entidade (NCRF, par. 10 a 17). Os activos intangíveis podem ser adquiridos ou gerados internamente. Aos activos gerados internamente estão associadas as despesas de pesquisa (destinada à obtenção de conhecimentos científicos ou técnicos) e as despesas de desenvolvimento (aplicação das descobertas à produção de materiais, aparelhos, serviços, antes do início da produção comercial ou uso). Estas despesas de pesquisa ou de desenvolvimento são reconhecidas como gastos do período. Após o seu reconhecimento, os activos intangíveis podem ser mensurados ao custo menos depreciações e perdas por imparidade acumuladas ou pelo modelo de revalorização (justo valor menos depreciações e perdas por imparidade acumuladas). Em matéria fiscal, só é aceite o modelo do custo (art.º 29.º do CIRC). O activo intangível deve ser mensurado pelo custo de aquisição ou de produção deduzido das amortizações acumuladas aceites fiscalmente e das eventuais perdas por imparidade nos casos de desvalorizações excepcionais. Às perdas por imparidade que não sejam aceites fiscalmente como desvalorizações excepcionais aplica-se-lhes o mesmo regime que o das imparidades dos activos fixos tangíveis, ou seja, podem ser deduzidas, em partes iguais, durante a vida útil remanescente do activo. Relativamente às despesas de instalação e de pesquisa necessárias à produção dos activos intangíveis, estas passaram a ser reconhecidas como gastos do período, seguindo de perto a lógica contabilística. Quanto às despesas com projectos de desenvolvimento, estas podem ser consideradas como gastos fiscais no período de tributação ou num único exercício (art.º 17.º, n.º 1 do DR n.º 25/2009 e art.º 32.º, n.º 1 do CIRC)25. Os encargos com projecção económica plurianual (por exemplo, os encargos com campanhas publicitárias, os encargos com a emissão de obrigações, os encargos financeiros com a aquisição de imobilizados, as diferenças de câmbio desfavoráveis) são tratados de acordo com os normativos contabilísticos, ou seja, são reconhecidos como gasto no período em que são efectivamente incorridos e deixam de ser obrigatoriamente diferidas por 3 anos. 12 – Implicações fiscais nos custos de empréstimos obtidos - NCRF 10

25 Os contribuintes podem deduzir como custo, aceite fiscalmente, as despesas com projectos de desenvolvimento, mesmo quando essas despesas são contabilizadas no activo. Tal activo contabilístico, não tendo base fiscal, acaba por gerar uma situação de passivo por imposto diferido, devendo ser contabilizado no período em que a despesa é incorrida (Débito – Conta 8122 e Crédito – Conta 2742) e no período em que o activo é transferido para resultados (Débito – Conta 2742 e Crédito – Conta 8122). Estas despesas correspondem a um incentivo à inovação.

18

Os custos de empréstimos obtidos incluem os juros de descobertos bancários, a amortização de descontos ou de prémios relacionados com empréstimos obtidos, a amortização de custos acessórios incorridos com empréstimos, os encargos financeiros relativos a locações financeiras e as diferenças de câmbio provenientes de empréstimos obtidos em moeda estrangeira (NCRF 10, par. 5). Os empréstimos obtidos são reconhecidos como gastos no período em que são suportados. Podem ser, no entanto, capitalizados como parte do custo do activo quando se destinam à aquisição, construção ou produção de um activo fixo tangível, activo intangível ou inventários e quando seja provável que deles resultarão benefícios económicos futuros para a respectiva entidade (NCRF 10, par. 8). Fiscalmente, admite-se a possibilidade dos custos de empréstimos obtidos poderem integrar os custos de aquisição ou de produção das existências, desde que os custos dos empréstimos lhes sejam directamente atribuíveis. No caso de as existências requerem um período superior a um ano para atingirem a sua condição de uso ou venda, o artigo 26.º, n.º 2 do CIRC prevê a possibilidade de incluir no custo de aquisição ou de produção os custos de empréstimos obtidos que lhes sejam directamente atribuíveis, de acordo com a normalização contabilística aplicável. A acrescentar a isto a eliminação do prazo mínimo de 2 anos para o período de fabricação ou construção de imobilizações que era necessário para a inclusão dos juros de capitais alheios destinados ao financiamento do fabrico ou construção de imobilizações (antigo n.º 6 do art.º 2.º do DR n.º 25/2009). De referir também a manutenção da não dedutibilidade, para efeitos de determinação do lucro tributável, dos encargos financeiros actualmente não dedutíveis, ainda que sejam capitalizados. Deixam de ser dedutíveis fiscalmente os juros e outras formas de remuneração de suprimentos e empréstimos feitos pelos sócios à sociedade, na parte em que excedam o valor correspondente à taxa de referência Euribor a 12 meses ou outra taxa definida pelo Ministro das Finanças (art.º 45.º, n.º 1, al. j) do CIRC). Por exemplo, no caso de uma empresa comprar um imóvel para arrendamento no valor de € 100.000, financiado em 50% por um empréstimo bancário à taxa anual de 5% e o restante por dinheiro, sendo a taxa de amortização de 2%, são considerados custos a amortização de € 2.000 (2% de 100.000) e os custos financeiros de € 2.500 (5% de 50.000). Estes custos , aceites fiscalmente, permitem reduzir o resultado antes de imposto sobre o qual incide o IRC. 13 – Implicações fiscais nos benefícios dos empregados – NCRF 28 Os benefícios para os empregados correspondem a todas as formas de remuneração pagas por uma entidade em troca de serviços prestados pelos empregados. Existem vários tipos de benefícios para os empregados: - benefícios de curto prazo: remunerações, contribuições para a Segurança Social, subsídio de férias, participação nos lucros e gratificações; - benefícios não monetários: cuidados médicos, alojamento e automóveis; - benefícios pós-emprego: pensões, seguros de vida e cuidados médicos; - benefícios de longo prazo: licença sabática e participação nos lucros; - benefícios de cessação de emprego para encorajar a saída voluntária dos empregados.

19

Em regra geral, estes benefícios são reconhecidos como gasto do período quando os serviços são prestados e não quando o empregado tem direito ao recebimento da retribuição. É o que acontece no caso da participação nos lucros e das gratificações, que são reconhecidos como gasto do período em que o serviço é prestado e não no ano seguinte por contrapartida de “Resultados Transitados”. Mas, uma entidade só reconhece os custos da participação nos lucros e das gratificações se resultarem de uma obrigação legal de fazer tais pagamentos, em consequência de factos passados, ou a entidade tenha por hábito de pagar tais gratificações. Em termos fiscais, são dedutíveis todas as contribuições suplementares para os fundos de pensões e equiparáveis destinadas à cobertura de responsabilidades com benefícios de reforma que resultem da aplicação do SNC, sendo consideradas como gastos, em partes iguais, no primeiro período de tributação e nos quatro períodos de tributação subsequentes (art. 40, n.º 13, CIRC). Para os benefícios de curto prazo, são dedutíveis em IRC todos os gastos com o pessoal considerados rendimentos de trabalho dependente tributáveis em sede de IRS e os gastos relativos à participação nos lucros (gratificações de balanço) passam a concorrer para a formação do lucro tributável do período a que os lucros respeitam, ou seja, deixam de ser variações patrimoniais negativas, embora se mantenham as regras e condições previstas no antigo art. 24.º (art.º 23, n.º 1, d) e 45, n.º 1, m), n) do CIRC). Já não são dedutíveis para efeitos de determinação do lucro tributável os gastos relativos à participação nos lucros por membros de órgãos sociais e trabalhadores da empresa, quando as importâncias não são pagas ou colocadas à disposição dos beneficiários até ao fim do período de tributação seguinte (art.º 42, n.º 1, m) do CIRC) e quando os beneficiários sejam titulares de partes representativas de, pelo menos, 1% do capital social, na parte em que exceda o dobro da remuneração mensal auferida no período de tributação a que respeita o resultado em que participam (art. 42.º, n.º 1, n) do CIRC). Para os outros benefícios de longo prazo e benefícios de cessação de emprego (não abrangidos pelo art.º 43.º e não considerados rendimentos da categoria A), o benefício só é custo fiscal no exercício em que as importâncias são pagas ou colocadas à disposição dos respectivos beneficiários (art. art.º 18.º, n.º 12 do CIRC). Por exemplo, uma empresa, baseando-se na prática passada, pode reconhecer como gasto do período de 2010 os benefícios atribuídos ao gerente da empresa a título de participação nos lucros, desde que o valor da gratificação a atribuir (a ser pago ao colocado à disposição até ao final de 2011) não ultrapasse duas vezes a remuneração mensal média, e desde que o beneficiário seja titular de, pelo menos, 1% do capital social da empresa. Caso o valor da gratificação a atribuir ao gerente ultrapasse o dobro da remuneração mensal média do gerente, o valor em excesso acrescerá ao lucro tributável no Quadro 07 do Modelo 22. 14 – Implicações fiscais nos instrumentos financeiros – NCRF 27 Um instrumento financeiro pode dar origem a um activo financeiro numa empresa (dinheiro, um instrumento de capital próprio de uma outra entidade, um direito contratual de receber dinheiro ou outro activo de outra entidade ou de trocar activos com outras entidades, um contrato que possa ser liquidado em instrumentos de capital próprio) e simultaneamente a um passivo financeiro (obrigação contratual de entregar dinheiro ou outro activo financeiro a uma outra entidade, ou de trocar activos ou

20

passivos financeiros com outras entidades em condições desfavoráveis para a entidade) ou um instrumento de capital numa outra empresa (um contrato que possa ser liquidado em instrumentos de capital próprio da própria entidade e que seja um não derivado para o qual a entidade possa estar obrigada a entregar um número variável de instrumentos de capital próprio da própria entidade ou um derivado que possa ser liquidado de forma diferente da troca de uma quantia fixa em dinheiro ou outro activo financeiro por um número fixo de instrumentos de capital próprio da própria entidade) (NCRF 27, par. 5) . Os activos ou passivos financeiros podem ser mensurados ao custo ou ao custo amortizado, menos as perdas por imparidade, ou ao justo valor, sendo os ganhos ou perdas reconhecidos em resultados. O modelo do justo valor é aceite em instrumentos financeiros, sendo a contrapartida reconhecida em resultados, mas apenas nos casos em que a fiabilidade da determinação do justo valor esteja assegurada. Excluem-se, por conseguinte, os instrumentos de capital próprio que não tenham um preço formado num mercado regulamentado. Exemplos de instrumentos financeiros mensurados ao justo valor através de resultados: - investimentos em instrumentos de capital próprio com cotações divulgadas publicamente, - derivados que não sejam sobre instrumentos de capital próprio, - instrumentos de dívida perpétua ou obrigações convertíveis (NCRF 27, par.15 e 16). O princípio é que uma entidade deve mensurar ao justo valor26 todos os instrumentos financeiros que não sejam mensurados ao custo ou ao custo amortizado27 menos perda por imparidade, tais como os clientes, fornecedores, contas a receber, contas a pagar ou empréstimos bancários, contratos para conhecer ou contrair empréstimos, instrumentos de capital próprio que não sejam negociados publicamente e cujo valor não possa ser obtido de forma fiável (NCRF 27, par. 12). Fiscalmente, os ajustamentos decorrentes da aplicação do justo valor não correm para a formação do lucro tributável, sendo imputados como rendimentos ou gastos (o activo fica sujeito ao regime das mais-valias e menos-valias fiscais), excepto quando respeitem a instrumentos financeiros reconhecidos pelo justo valor através de resultados, desde que, tratando-se de instrumentos do capital próprio28, tenham um preço formado num mercado regulamentado e o sujeito passivo não detenha uma participação no capital superior a 5% do respectivo capital social. É assim aceite a mensuração pelo justo valor quando os ganhos e as perdas são reflectidos em resultados, o preço tenha sido formado num mercado regulamentado e o sujeito

26 NCRF 27, par. 5: “Justo valor: é a quantia pela qual um activo pode ser trocado, ou um passivo liquidado, entre partes conhecedoras e dispostas a isso, numa transacção em que não exista relacionamento entre elas”. 27 Custo amortizado de um activo ou passivo financeiro é o montante pelo qual o activo ou o passivo financeiro é mensurado no momento do reconhecimento inicial, menos os reembolsos de capital, mais ou menos a amortização cumulativa - usando o método do juro efectivo - de qualquer diferença entre o montante inicial e o montante na maturidade, e menos qualquer redução relacionada com imparidade ou incobrabilidade (NCRF 27, par. 5). Exemplos de instrumentos financeiros mensurados ao custo amortizado: clientes e outras contas a receber ou pagar, empréstimos bancários; investimentos em obrigações não convertíveis; derivados sobre instrumentos de capital próprio cujo justo valor não possa ser mensurado fiavelmente; contas a receber ou a pagar em moeda diferente do euro; empréstimos a subsidiárias ou associadas; instrumentos de dívida que sejam imediatamente exigíveis se o emitente incumprir o pagamento de juro ou de amortização de dívida (NCRF 27, par. 14). Aplica-se o método do custo amortizado para apurar os rendimentos ou gastos decorrentes da aplicação do método da taxa de juro efectiva. 28 Instrumento do capital próprio: “é qualquer contrato que evidencie um interesse residual nos activos de uma entidade após dedução de todos os seus passivos” (NCRF 27, par. 5).

21

passivo não detenha uma participação no capital social da entidade superior a 5% (art.º 18.º, n.º 9 do CIRC). Em relação aos instrumentos financeiros que são mensurados pelo custo amortizado, são aceites os rendimentos e os gastos resultantes da aplicação do método do juro efectivo. O método do juro efectivo é “um método de calcular o custo amortizado de um activo financeiro ou de um passivo financeiro e de imputar o rendimento dos juros ou o gasto de juros durante o período relevante” (NCRF 27, par. 5). Por outro lado, deixa de ser obrigatório o diferimento, durante pelo menos 3 anos, das despesas com emissão de obrigações que estava prevista na al. a) do n.º 4 do art. 17.º do DR n.º 25/2009, dado que tais despesas são obrigatoriamente diferidas. 15 – Implicações fiscais nas concentrações de actividades empresariais - NCRF 14 Todas as concentrações de actividades empresariais devem ser contabilizadas através do método da compra, o qual considera a concentração da actividades empresariais na perspectiva da entidade concentrada, identificada como a adquirente (NCRF 14, par. 10 e 11)29. Os activos e os passivos identificáveis da entidade adquirida são reconhecidos pelos seus justos valores à data da aquisição, desde que o justo valor seja mensurado com fiabilidade (NCRF 14, par. 26 a 31). Em termos fiscais, aplica-se a neutralidade fiscal em matéria de fusões, cisões e entradas de activos. A identidade contabilística é abandonada (art.º 68.º, n.º 3 CIRC). Os elementos patrimoniais objecto de transferência deixam de estar inscritos na respectiva contabilidade, e a sociedade beneficiária deve manter, para efeitos fiscais, os elementos patrimoniais pelos mesmos valores que tinham nas sociedades fundidas, cindidas antes da realização das operações. Todos os elementos patrimoniais transferidos devem integrar o dossier fiscal da entidade, para permitir o controlo dos elementos patrimoniais transferidos e possibilitar a tributação posterior. Para tal, a sociedade beneficiária deve integrar no seu dossier fiscal as demonstrações financeiras da sociedade fundida ou cindida anteriores à operação de fusão ou cisão, bem como a relação desses bens, com a indicação dos valores pelos quais eles estavam inscritos na contabilidade da sociedade fundida ou cindida e dos valores pelos quais a sociedade beneficiária os registou na sua contabilidade. Também se prevê nas concentrações de actividades empresariais a possibilidade de transmissão de prejuízos fiscais (art. 69.º n.º 1 do CIRC), para que os prejuízos fiscais das sociedades fundidas possam ser deduzidos dos lucros tributáveis da nova sociedade ou da sociedade incorporante (…), desde que seja concedida autorização pelo Ministro das Finanças.

29 No entanto, o método de aplicação mais generalizada era o da comunhão de interesses (fusão), dado ser aquele que era aceite para efeitos fiscais e permitir que as operações de fusão possam beneficiar do regime de neutralidade fiscal. O SNC adoptou as orientações das IAS/IFRS e apenas permite a utilização do método da compra. Cf. Carlos António Rosa Lopes, “As recentes alterações das normas contabilísticas no âmbito da concentração de actividades empresariais”, Revista da OTOC, nº 117, Dezembro 2009, p. 44.

22

Conclusão O novo SNC veio introduzir a necessidade de as entidades elaborarem as suas contas de harmonia com as NIC, obrigando as entidades a aproximar-se dos novos padrões internacionais adoptados pela União Europeia. Este novo SNC, baseado nas NIC e compatível com as Directivas Contabilísticas, consagrou um conjunto de Normas de Contabilidade e de Relato Financeiro, que prescrevem vários tratamentos técnicos a adoptar em matéria de reconhecimento, de mensuração, de apresentação e de divulgação das realidades económicas e financeiras das entidades, mas também obrigaram à adequação do Código do IRC ao novo normativo contabilístico, tendo em vista a aproximação entre a contabilidade e fiscalidade. A convergência entre a contabilidade e a fiscalidade é evidente no acolhimento do método do justo valor em instrumentos financeiros, na aplicação do método do custo amortizado para apuramento dos rendimentos ou gastos decorrentes da aplicação da taxa de juro efectivo, na aceitação do valor realizável líquido para efeitos de cálculo do ajustamento dos inventários e no apuramento dos resultados dos contratos de construção segundo o método da percentagem de acabamento. Mantém-se, contudo, a separação entre o tratamento contabilístico e fiscal, por exemplo, nas vendas e prestações de serviços em que se estabelece que o valor a incluir no lucro tributável é sempre o valor nominal da contraprestação recebida; nos pagamentos a trabalhadores e membros dos órgãos estatutários, em que o respectivo gasto apenas concorre para a formação do lucro tributável no período de tributação em que os respectivos direitos ou opções sejam exercidos ; na aceitação fiscal das perdas por imparidade em créditos, bem como as que consistam em desvalorizações excepcionais verificadas em activos fixos tangíveis, activos biológicos não consumíveis e propriedades de investimento, provenientes de causas anormais devidamente comprovadas; na possibilidade de dedução fiscal das provisões para garantias a clientes, cujo limite é definido em função dos encargos com garantias a clientes efectivamente suportados nos três períodos de tributação anteriores, bem como de considerar como gastos os créditos incobráveis em resultado de procedimento extrajudicial de conciliação para viabilização de empresas em situação de insolvência. As Normas Contabilísticas e de Relato Financeiro obrigaram à adaptação do Código de IRC a este novo normativo contabilístico. Todos os ajustamentos a nível fiscal que foram efectuados acabam por obrigar as entidades a repensarem a relação entre a contabilidade e a fiscalidade. Se, por um lado, verifica-se alguma aproximação ou convergência entre a contabilidade e a fiscalidade, por outro lado, mantém-se uma divergência entre estas duas realidades, que não parece que venha a desaparecer face aos constrangimentos constantes da fiscalidade sobre a contabilidade.