alberto machado neto são paulo, 08 de novembro de 2017 · •compras por contratos globais •...

TRANSCRIPT

Alberto Machado Neto

São Paulo, 08 de novembro de 2017

Alberto Machado Neto

Rio de Janeiro, 08 de novembro de 2017

O Novo Repetro, a ameaça

da retroatividade da

Resolução 7 do CNPE,

Waivers e Multas

CENÁRIO

SITUAÇÃO DA PETROBRAS

PROJETOS

ALIENAÇÕES

RESERVAS DE HIDROCARBONETOS

MUDANÇAS NA POLÍTICA DE CONTEÚDO LOCAL

PEDEFOR

O NOVO REPETRO

MOBILIZAÇÃO DA INDÚSTRIA

LEI 13.303

• COMPRAS POR CONTRATOS GLOBAIS

• INADIMPLÊNCIA DE EPCISTAS

• AFRETAMENTO DE PLATAFORMAS

• REDUÇÃO NOS INVESTIMENTOS

• DESINVESTIMENTOS

• “ABANDONO” DE PROJETOS

• PERDA DO GRAU DE INVESTIMENTO

• DEPENDÊNCIA DE SUPPLIERS CREDIT

PETROBRAS

PRINCIPAIS FRENTES

CONTEÚDO LOCAL

MOVIMENTO PRODUZ BRASIL

PEDEFOR

REPETRO – MP 795/2017

WAIVER DE LIBRA

RENEGOCIAÇÃO DA CESSÃO ONEROSA

CONSULTA PÚBLICA 20/2017 (RETROAÇÃO a 2005)

RESOLUÇÕES ANP

CONTRATOS DE AFRETAMENTO

PROJETO DE LEI DO SENADO Nº 218, de 2017

Política de Conteúdo Local

6

O que fica para o país:

Empregos Diretos das operadoras

Empregos temporários (fase de exploração)

Royalties

Imposto de Renda (menos as renúncias fiscais)

Como funciona:

As empresas trazem os equipamentos e parte dos serviços do

exterior

produzem o óleo e o gás aqui e exportam o óleo e o gás

Resultado:

Não geram empregos e renda nem a montante e nem a jusante

do processo de exploração e produção

Setor do Petróleo SEM conteúdo local

O que fica para o país:

Empregos Diretos , indiretos e resultantes do efeito renda

Empregos temporários (fase de exploração) e permanentes nas fases de

desenvolvimento e durante todo o tempo da produção

Investimentos efetivos e demanda interna para o petróleo e o gás

(diminuição da exposição às variações do preço internacional do óleo)

Royalties

Imposto de Renda e todos os impostos aos longo da cadeia e do efeito renda

Como funciona:

O Estado utiliza seu poder de compra para , por meio de uma política

industrial, maximizar os resultados do setor em prol do verdadeiro

desenvolvimento nacional

Resultado:

Desenvolvimento Econômico e Social

Setor do Petróleo COM Conteúdo Local

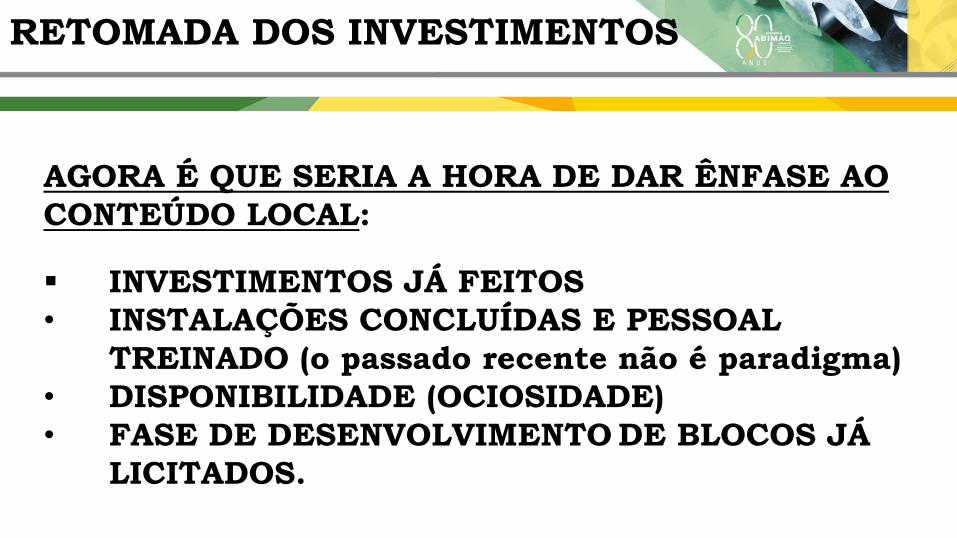

AGORA É QUE SERIA A HORA DE DAR ÊNFASE AO

CONTEÚDO LOCAL:

INVESTIMENTOS JÁ FEITOS

• INSTALAÇÕES CONCLUÍDAS E PESSOAL

TREINADO (o passado recente não é paradigma)

• DISPONIBILIDADE (OCIOSIDADE)

• FASE DE DESENVOLVIMENTO DE BLOCOS JÁ

LICITADOS.

RETOMADA DOS INVESTIMENTOS

Programa de Estímulo à Competitividade da Cadeia Produtiva, ao

Desenvolvimento e ao Aprimoramento de Fornecedores do Setor de

Petróleo e Gás Natural – Pedefor.

Objetivos:

• I - elevar a competitividade da cadeia produtiva de fornecedores

no País;

• II - estimular a engenharia nacional;

• III - promover a inovação tecnológica em segmentos estratégicos;

• IV - ampliar a cadeia de fornecedores de bens, serviços e sistemas

produzidos no País;

• V - ampliar o nível de conteúdo local dos fornecedores já

instalados; e

• VI - estimular a criação de empresas de base tecnológica.

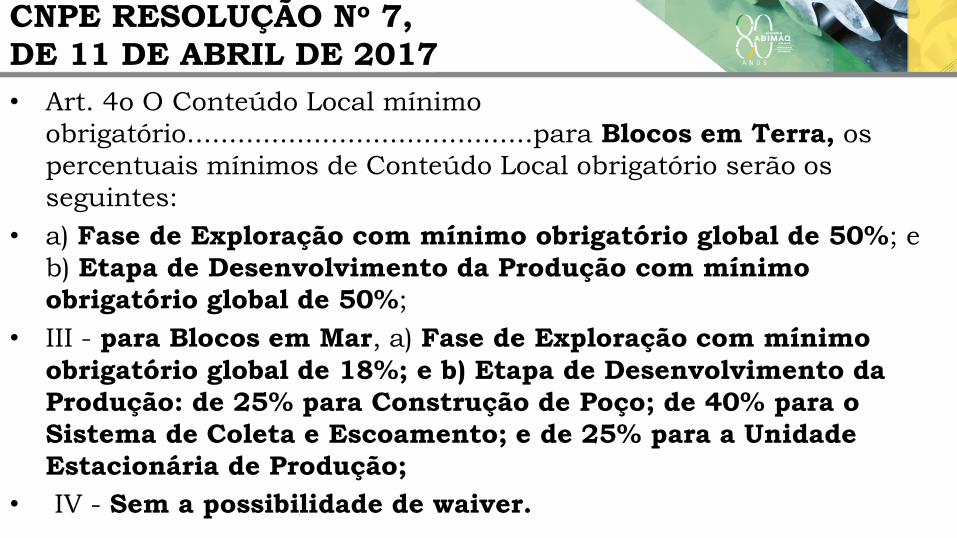

DECRETO Nº 8.637, DE 15 DE JANEIRO

DE 2016 - PEDEFOR

• Art. 4o O Conteúdo Local mínimo

obrigatório.........................................para Blocos em Terra, os

percentuais mínimos de Conteúdo Local obrigatório serão os

seguintes:

• a) Fase de Exploração com mínimo obrigatório global de 50%; e

b) Etapa de Desenvolvimento da Produção com mínimo

obrigatório global de 50%;

• III - para Blocos em Mar, a) Fase de Exploração com mínimo

obrigatório global de 18%; e b) Etapa de Desenvolvimento da

Produção: de 25% para Construção de Poço; de 40% para o

Sistema de Coleta e Escoamento; e de 25% para a Unidade

Estacionária de Produção;

• IV - Sem a possibilidade de waiver.

CNPE RESOLUÇÃO No 7,

DE 11 DE ABRIL DE 2017

• OBJETIVO: Recolher subsídios para disciplinar os

critérios, requisitos e procedimentos aplicáveis à

Isenção de cumprimento da obrigação de Conteúdo

Local, bem como as regras gerais dos Ajustes de

percentual de Conteúdo Local comprometido e das

Transferências de Excedente de Conteúdo Local – a

partir da sétima rodada.

• Data da Audiência Pública: 03/10/2017

• Assunto ainda não decidido pela ANP.

• Balão de ensaio no Waiver de Libra

Consulta e Audiência Públicas nº

20/2017

• I) indeferir o pedido de isenção de cumprimento de conteúdo

local: Engenharia Básica e de Detalhamento;

• II) manter os compromissos mínimos de conteúdo local: Plantas

- Instrumentação de Campo (40%), Filtros (80%) e Compressores

Parafuso (70%); Instalação/Integração de Módulos -

Gerenciamento (80%) e Meios Navais (10%); Ancoragem/Pré-

Instalação/Hook-up das linhas (40%) e Sistemas de Ancoragem

(85%);

• III) deferir o pedido de isenção: Casco - Gerenciamento,

Construção e Montagem, Comissionamento, Sistemas e

Equipamentos, Sistemas Navais e Materiais; e Plantas - Tanques,

Queimadores e Turbinas a Gás;

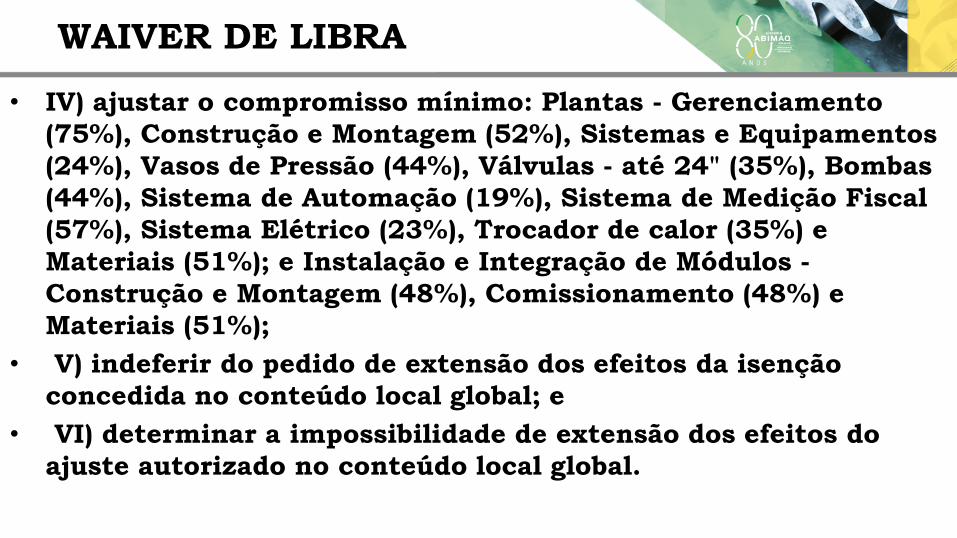

WAIVER DE LIBRA – DECISÃO DA ANP

• IV) ajustar o compromisso mínimo: Plantas - Gerenciamento

(75%), Construção e Montagem (52%), Sistemas e Equipamentos

(24%), Vasos de Pressão (44%), Válvulas - até 24" (35%), Bombas

(44%), Sistema de Automação (19%), Sistema de Medição Fiscal

(57%), Sistema Elétrico (23%), Trocador de calor (35%) e

Materiais (51%); e Instalação e Integração de Módulos -

Construção e Montagem (48%), Comissionamento (48%) e

Materiais (51%);

• V) indeferir do pedido de extensão dos efeitos da isenção

concedida no conteúdo local global; e

• VI) determinar a impossibilidade de extensão dos efeitos do

ajuste autorizado no conteúdo local global.

WAIVER DE LIBRA

• Decidiu sobre pleitos que não haviam sido endereçados;

• A ANP se sentiu desconfortável para análise desse processo antes da

conclusão da de regulamentação do waiver conforme recomendação do

TCU;

• Motivos ilegítimos: (i) a modalidade de contratação; (ii) a queda do preço

do petróleo; (iii) o prazo de validade da proposta; e (iv) percentuais CL

constantes do Edital foram condições impostas pelo governo.

• A base de dados que apoiou o pleito, de 2013, foi obtida unilateralmente

pela Petrobras. A DNV se limitou à certificação da metodologia.

• Não há critérios que caracterizaram preço excessivo: (i) evidências de

consultas aos fornecedores locais e (ii) como foi a comparação com as

cotações internacionais.

• Aspectos comerciais não constaram da CP/AP porque são confidenciais;

• A Abimaq requer o indeferimento de todos os pleitos.

BASE DA CONTESTAÇÃO DA ABIMAQ

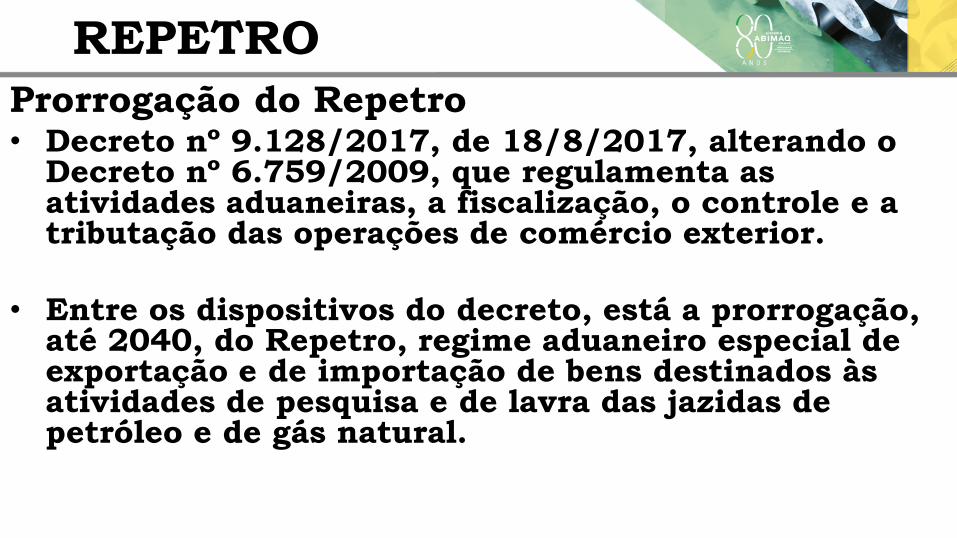

REPETRO Prorrogação do Repetro

• Decreto nº 9.128/2017, de 18/8/2017, alterando o Decreto nº 6.759/2009, que regulamenta as atividades aduaneiras, a fiscalização, o controle e a tributação das operações de comércio exterior.

• Entre os dispositivos do decreto, está a prorrogação, até 2040, do Repetro, regime aduaneiro especial de exportação e de importação de bens destinados às atividades de pesquisa e de lavra das jazidas de petróleo e de gás natural.

MP 795/2017

• Dispõe sobre o tratamento tributário das atividades de

exploração e de desenvolvimento de campo de petróleo

ou de gás natural, altera a Lei nº 9.481, de 13 de agosto

de 1997, e a Lei nº 12.973, de 13 de maio de 2014, e

institui regime tributário especial para as atividades de

exploração, desenvolvimento e produção de petróleo,

de gás natural e de outros hidrocarbonetos fluidos.

MP 795/2017

• Dispõe sobre o tratamento tributário das atividades de exploração e de desenvolvimento de campo de petróleo ou de gás natural, ....................... e institui regime tributário especial para as atividades de exploração, desenvolvimento e produção de petróleo, de gás natural e de outros hidrocarbonetos fluidos.

• .................................... • Art. 1º Para fins de determinação do lucro real e da base de cálculo da CSLL, poderão ser

integralmente deduzidas as importâncias aplicadas, em cada período de apuração, nas atividades de exploração ......................................

• § 2º Para fins de apuração do lucro real e da base de cálculo da CSLL, poderá ser considerada a exaustão acelerada dos ativos .................................com a aplicação da taxa de exaustão multiplicada por dois inteiros e cinco décimos.

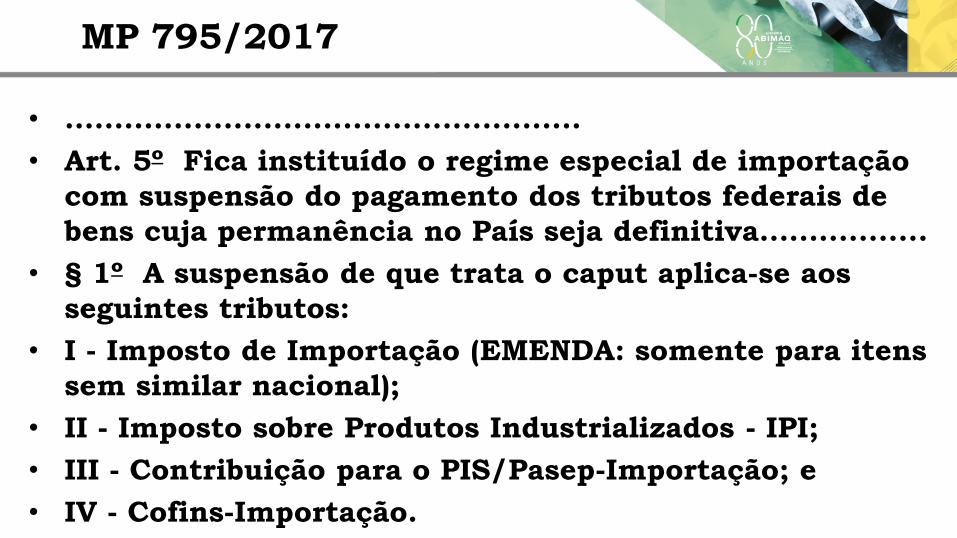

MP 795/2017

• ....................................................

• Art. 5º Fica instituído o regime especial de importação

com suspensão do pagamento dos tributos federais de

bens cuja permanência no País seja definitiva.................

• § 1º A suspensão de que trata o caput aplica-se aos

seguintes tributos:

• I - Imposto de Importação (EMENDA: somente para itens

sem similar nacional);

• II - Imposto sobre Produtos Industrializados - IPI;

• III - Contribuição para o PIS/Pasep-Importação; e

• IV - Cofins-Importação.

MP 795/2017

• Art. 6º Fica suspenso o pagamento de tributos federais na

importação ou na aquisição no mercado interno de matérias-

primas, produtos intermediários e embalagem para uso integral

processo produtivo de produto final destinado ...............

• § 1º A aplica-se aos seguintes tributos:

• I - Imposto de Importação;

• II - IPI;

• III - Contribuição para o PIS/Pasep-Importação;

• IV - Cofins-Importação;

• V - Contribuição para o PIS/Pasep; e

• VI - Cofins. .............................................

• Objetivando regulamentar a Medida

Provisória 795 e o Decreto 9.128, a Receita

Federal editou, em 22/9/17, a Instrução

Normativa 1.743, trazendo nova disciplina

ao Repetro – Repetro-Sped)

MP 795/2017

• Modalidades mantidas: – a admissão temporária de bens estrangeiros, com

suspensão total dos tributos aduaneiros;

– a exportação ficta seguida de admissão temporária de bem industrializado no País.

• Importação definitiva de bens com suspensão e posterior isenção ou alíquota zero dos tributos federais. – Nova abordagem em relação ao ICMS.

– Há proposta de emenda para vedar a importação definitiva de determinadas embarcações;

– A emenda apoiada pela Abimaq prevê a isenção de imposto de importação para itens sem similar nacional.

MP 795/2017

• Prevê a desoneração da industrialização em toda a cadeia de bens no País.

• A operações que só eram passíveis de desoneração via exportação ficta, ficam isentas quando o adquirente é empresa brasileira.

• Lista os bens passíveis de aplicação do regime:

– Anexo I – bens que somente podem ser importados definitivamente;

– Anexo II - bens que podem ser submetidos tanto à importação definitiva, quanto à admissão temporária.

MP 795/2017

• Em um campo de petróleo, os investimentos se dividem em: 50% de

serviços; 30% de máquinas e equipamentos (M&E) e 20% de

materiais (chapas, tintas, consumíveis, etc.);

• Cada bilhão de reais corresponde a R$ 300 milhões em M&E.

• Supondo a existência de similar nacional de 50%, apenas 50% do

total de M&E estaria sujeito à cobrança do II (R$ 150 milhões).

• Com a alíquota de II modal de 14%, o gasto com o II seria de R$ 21

milhões = 2,1% do valor total investido.

• R$ 21 milhões viabiliza a fabricação local de R$ 150 milhões em

M&E - alavanca mais de 1.000% na geração de encomendas locais;

• Gera 7050 empregos e um efeito renda de R$ 832 milhões;

• Nos próximos 20 anos estão previstos investimento >> US$ 500

bilhões ..........

Base da defesa da ABIMAQ

• Frentes parlamentares;

• Reuniões com assessores das lideranças;

• Reuniões no executivo – Ministros;

• Cartas para todos os parlamentares, ministros e demais lideranças do setor;

• Participação audiências públicas;

• Confecção de material:

MP 795 - Ações da ABIMAQ

Já temos dois destaques da

emenda 12 da liderança de dois

partidos. O necessário seria um.

Farão destaques Dep. Alfredo

Kaefer líder do PSL e Paulinho da

Força do Solidariedade. Ambos da

base do governo.

Serão distribuídos 1000 de cada no

plenário da Câmara Federal no

momento da votação da MP. Todos

os deputados receberam subsídios

com informações e um pequeno

adesivo para colocar na lapela.

Será repetido no Senado.

• Autoria: Senador Lindbergh Farias

• Ementa:

Dispõe sobre o conteúdo local obrigatório nas aquisições de bens

e serviços para as atividades de exploração e produção de

petróleo, gás natural e outros hidrocarbonetos fluidos e dá

outras providências.

• Explicação da Ementa:

Dispõe que o aproveitamento das jazidas de petróleo, gás natural

e outros hidrocarbonetos deve ser realizado em benefício do

desenvolvimento econômico e social, do adensamento das

cadeias produtivas, do desenvolvimento tecnológico, da

inovação e do bem-estar dos brasileiros.

• ABIMAQ APOIA .

PROJETO DE LEI DO SENADO

Nº 218, de 2017

Lei 13.303/2016 e Sistema Petrobras

• Será tratado com mais detalhes no próximo segmento.

OBRIGADO! Alberto Machado