agenda da indústria da bahia · clusivas do setor público (educação, portos, saneamento,...

TRANSCRIPT

1 AgendA dA IndústrIA dA BAhIA 2019-2022

AgendA dA IndústrIA dA BAhIA

2 AgendA dA IndústrIA dA BAhIA 2019-2022 3 AgendA dA IndústrIA dA BAhIA 2019-2022

AgendA dA IndústrIA dA BAhIA2019-2022

Salvador • 2018

5 AgendA dA IndústrIA dA BAhIA 2019-2022

FEDERAÇÃO DAS INDÚSTRIAS DO ESTADO DA BAHIA2018 - 2022

PRESIDENTEAntonio Ricardo Alvarez

Alban

VICE-PRESIDENTESAlexi Pelagio Gonçalves

Portela Júnior

Angelo Calmon de Sá Júnior

Carlos Henrique de Oliveira

Passos

Eduardo Catharino Gordilho

João Baptista Ferreira

Josair Santos Bastos

Juan Jose Rosario Lorenzo

Sérgio Pedreira de Oliveira

Souza

DIRETORESEFETIVOS

Ana Claudia Basilio Lima

das Mercês

Cláudio Murilo Micheli

Xavier

Edison Virginio Nogueira

Correia

Jaime Lorenzo Pineiro

Jamilton Nunes da Silva

João Augusto Tararan

João Schaun Schnitman

José Carlos Telles Soares

Julio César Melo de Farias

Luiz Antonio de Oliveira

Luiz Fernando Kunrath

Luiz Garcia Hermida

Paula Cristina Canovas

Amorin

Renata Lomanto Carneiro

Müller

Rogério Lopes de Faria

Vicente Mário Visco Mattos

Waldomiro Vidal de Araújo

Filho

Wilson Galvão Andrade

SUPLENTES

Antonio Roberto Rodrigues

Almeida

Arlene Aparecida Vilpert

Carlos Alberto Barduke

Christian Villela Dunce

Dirceu Alves da Cruz

Marcos Regis Andrade

Mauricio Toledo de Freitas

Paulo Guimarães Misk

Ricardo de Agostini Lagoeiro

Roberto Fiamenghi

Sergio Aloys Heeger

Tiago Motta da Costa

CONSELHO FISCALEFETIVOS

Benedito Almeida Carneiro

Filho

Jefferson Noya Costa Lima

Manuel Ventin Ventin

SUPLENTES

Antonio Geraldo Moraes

Pires

Carlos Antonio Borges

Cohim Silva

Maria Eunice de Souza

Habibe

DELEGADOS PERANTE A CNIEFETIVOS

Antonio Ricardo Alvarez

Alban

Marcelo de Oliveira

Cerqueira

SUPLENTES

José Henrique Nunes

Barreto

Carlos Roberto França

Resende

PRESIDENTEAntonio Ricardo Alvarez

Alban

1º VICE-PRESIDENTEHilton Morais Lima

2º VICE-PRESIDENTEMarcondes Antônio Tavares

de Farias

3º VICE-PRESIDENTEBenedito Almeida Carneiro

Filho

DIRETORESEFETIVOS

Antonio Silva Novaes

Arlene Aparecida Vilpert

Benedito Rosa Ribeiro

Eduardo de Sá Martins da

Costa

Fagner Ramos Ferreira

Givaldo Alves Sobrinho

Jorge Robledo de Oliveira

Chiacchio

Luis Fernando Galvão de

Almeida

Mauricio Lassmann

Rafael Cardoso Valente

Ronaldo Livingstone

Bulhões Ferreira

SUPLENTES

Carlos Antonio Unterberger

Cerentini

Cleber Guimarães Bastos

Gustavo Brandino Secco

Heitor Morais Lima

José Carlos de Almeida

Paula Cristina Canovas

Amorin

Paulo Cesar Correia de

Andrade

Renata Lomanto Carneiro

Muller

Sudário Martins da Costa

Wesley Kelly Felix Carvalho

CONSELHO FISCALEFETIVOS

Felipe Porto dos Anjos

Nilton Teixeira Sampaio

Filho

Roberto Ibrahim Uehbe

SUPLENTES

Lucas Lamego Flores de

Oliveira

Luiz da Costa Neto

Marcia Cristina Ferreira

Gomes

CENTRO DAS INDÚSTRIAS DO ESTADO DA BAHIA2018 - 2022

7 AgendA dA IndústrIA dA BAhIA 2019-2022

© 2018 Sistema FIEB. Federação das Indústrias do

Estado da Bahia.

É autorizada a reprodução total ou parcial desta

publicação, desde que citada a fonte.

Direitos reservados ao Sistema FIEB.

AgENDA DA INDÚSTRIA DA BAHIA 2019-2022Salvador - 2018

PRESIDENTE

Antonio Ricardo Alvarez Alban

DIRETOR EXECUTIVO

Vladson Bahia Menezes

SUPERINTENDENTE DE DESENVOLVIMENTO INDUSTRIAL

Marcus Emerson Verhine

GERENTE DE ESTUDOS TÉCNICOS

Ricardo Menezes Kawabe

FEDERAÇÃO DAS INDÚSTRIAS DO ESTADO DA BAHIA • Rua Edístio Pondé, 342 – Stiep, CEP.: 41770-395 Fone: 71 3343-1265 Homepage: www.fieb.org.br

338.98142

F293a Federação das Indústrias do Estado da Bahia. Superinten-

dência de Desenvolvimento Industrial.

Agenda da Indústria da Bahia: 2019 - 2022.

Salvador, 2018.

72 p.

ISBN: 85-86125-06-7

1. Bahia - desenvolvimento industrial. 2. Política Industrial. I. Título.

FICHA CATALOGRáFICA

Mensagem do presidente 9

1. Introdução 10

2. Megatendências para a indústria: algumas considerações 16

3. Diagnóstico da economia e da indústria na Bahia 24

4. Propostas de políticas transversais 42

4.1 - Infraestrutura 43

4.2 - Educação 54

4.3 - Ciência, tecnologia e inovação 64

4.4 - Meio ambiente e recursos hídricos 66

4.5 - Ambiente de negócios e desburocratização 70

5. Algumas propostas setoriais 78

5.1 - Complexo da construção 79

5.2 – Complexo de petróleo e gás 81

5.3 – Alimentos e bebidas/agronegócio 85

5.4 – Complexo Madeireiro (celulose e papel,

produtos de madeira) 90

5.5 – Extração mineral e metalurgia 93

5.6 – Novos setores dinâmicos 94

Anexo – Metodologia do ranking de

competitividade dos estados 98

Referências 101

Índice remissivo – tabelas e gráficos 102

EqUIPE

Vladson Bahia Menezes (DE/FIEB)

Marcus Emerson Verhine (SDI/

FIEB)

Ricardo Menezes Kawabe

(Coordenador - GET/SDI/FIEB)

Carlos Danilo Peres Almeida

(GET/SDI/FIEB)

Ana Paula Silveira Almeida (GET/

SDI/FIEB)

Maurício West Pedrão (GRG/FIEB)

Arlinda Coelho (GMARS/SDI/FIEB)

Diego Ravi (GMARS/SDI/FIEB)

Frederico Almeida (GMARS/SDI/

FIEB)

Geane Almeida (GMARS/SDI/FIEB)

Márcia Mariz (GMARS/SDI/FIEB)

Patrícia Orrico (CIN/SDI/FIEB)

Alice Joannon (CIN/SDI/FIEB)

Solange Maria Novis Ribeiro

(SESI)

SUPERVISãO GERAL

Superintendência de

Desenvolvimento

Industrial – SDI

EDIçãO

Carla Bittencourt

CRIAçãO E EDIçãO GRáFICA

Ana Clélia Rebouças

INFOGRAFIA

Bamboo Editora

TRATAMENTO DE IMAGEM

Marcelo Campos

FOTOS

Shutterstock

8 AgendA dA IndústrIA dA BAhIA 2019-2022

Federação das Indústrias do Estado da Bahia e seus 43 sindicatos associados apre-

sentam sua Agenda para os próximos quatro anos, buscando assim contribuir com

o governo do Estado para a construção sustentável de uma Bahia competitiva e

socialmente mais justa. Embora o Brasil e a Bahia passem por um dos momentos

mais desafiadores de sua história recente, com dificuldades para encontrar saída de

uma prolongada crise econômica, o momento é oportuno para dialogar com toda

a sociedade e construir uma política estratégica, estabelecendo-se prioridades nas

principais áreas: infraestrutura, educação, ciência, tecnologia e inovação, meio am-

biente e recursos hídricos e ambiente de negócios e desburocratização. Com isso,

acreditamos que a Bahia pode se tornar um exemplo para todo o país.

O alicerce da referida política estratégica do estado da Bahia deve ser o da am-

pla parceria entre o setor público e o privado. Nossa visão é de que não há outra

saída, num contexto de crise econômica e de enorme restrição fiscal. Há a possibi-

lidade de se promover uma série de parcerias em áreas de atuação antes quase ex-

clusivas do setor público (educação, portos, saneamento, energia, etc.), por meio

dos instrumentos legais disponíveis (concessões, PPPs, privatizações, etc.). Essa é

a melhor alternativa para a ampliação e modernização da economia da Bahia nos

próximos anos, o que, não somente dará maior autonomia ao governo estadual

para atuar em outras áreas, como também trará agilidade para investimentos em

um mundo dinâmico, que precisa de respostas rápidas.

Ressaltamos aqui que o presente documento resultou de intensa partici-

pação de lideranças empresariais que integram o sistema de representação da

FIEB, a exemplo de sindicatos da indústria, diretoria e conselhos temáticos. As

contribuições destas lideranças foram fundamentais para a construção desta

Agenda da Indústria, que se propõe a ser um referencial na elaboração das polí-

ticas públicas dirigidas ao setor produtivo.

O objetivo do setor produtivo neste documento é o de trazer uma agenda po-

sitiva, capaz de sinalizar caminhos para o desenvolvimento socioeconômico do

estado da Bahia. Para tanto, ela evidencia a necessidade premente de combater

deficiências sistêmicas, melhorando a produtividade e as condições de competiti-

vidade do setor produtivo baiano.

Ao oferecer ao público a Agenda da Indústria da Bahia, a FIEB cumpre com a

sua missão de apoiar o desenvolvimento e a competitividade das empresas indus-

triais do estado da Bahia. Essa é uma atividade de grande alcance, na medida em

que o seu sucesso estimula a criação de novas oportunidades de mercado e de

geração de emprego, beneficiando a sociedade em toda sua extensão.

MensAgeM do PresIdente

ANTONIO RICARDO

ALVAREz ALbAN,

PRESIDENTE DA FIEb

9 AgendA dA IndústrIA dA BAhIA 2019-2022

10 AgendA dA IndústrIA dA BAhIA 2019-2022

setor industrial brasileiro vem enfrentando um processo de reestrutura-

ção e redução relativa no PIB nos últimos anos, sendo que na Bahia esse

processo tem sido mais intenso. A concentração em poucos segmentos,

a maioria ainda produtora de bens intermediários, convive com uma frag-

mentação produtiva em setores tradicionais, em um quadro generalizado

de perda de competitividade.

O grande desafio dos próximos anos será reverter os efeitos da desindus-

trialização e, ao mesmo tempo, construir um ambiente convergente com um

modelo de desenvolvimento disruptivo, alicerçado na plataforma tecnológica

da Indústria 4.0, que deverá provocar profundas mudanças no setor industrial.

As bases para esse desenvolvimento ultrapassam o plano estadual. A li-

ção do passado recente mostra que é preciso que a sociedade, notadamente

os agentes produtivos, tenha uma perspectiva de estabilidade econômico-

jurídica-social de longo prazo. O papel do governo federal é crucial na criação

de um ambiente favorável aos investimentos, atuando no controle das contas

públicas e na aplicação de recursos em questões prioritárias, a exemplo da

construção de um projeto nacional que eleve substancialmente o nível edu-

cacional do país. Ademais, o Brasil precisa promover reformas estruturais que

modernizem a economia nacional, desonerando a produção e melhorando o

ambiente de negócios, quais sejam:

I. Reforma Administrativa – Aumento da eficiência e da produtividade

da máquina pública e interrupção do crescimento dos gastos de custeio.

II. Reforma da Previdência – Adequação do sistema à nova realidade

demográfica e fim dos desequilíbrios entre os regimes público e privado.

III. Reforma Tributária – Simplificação da legislação e redução da car-

ga tributária.

IV. Reforma Política – aperfeiçoamento do sistema eleitoral brasileiro.

quanto à política industrial, a estratégia de desenvolvimento que a FIEB

referenda está no Mapa Estratégico da Indústria 2018-2022, da CNI, cujo obje-

tivo é “competitividade com sustentabilidade”. De modo sintético, o Mapa da

Indústria identifica onze fatores-chave para a competitividade brasileira, quais

sejam: segurança jurídica; ambiente macroeconômico; eficiência do Estado,

governança e desburocratização; educação; financiamento; recursos naturais

e meio ambiente; tributação; relações de trabalho; infraestrutura; política in-

dustrial, de inovação e de comércio exterior; e produtividade e inovação na

empresa. Um ambiente favorável aos negócios, com segurança jurídica, baixa

burocracia, previsibilidade e atuação eficaz e eficiente do Estado, é condição

necessária para o crescimento sustentado do país. A disponibilidade, o custo

e a qualidade dos fatores de produção de bens e serviços (educação, capital/

financiamento e recursos naturais) afetam diretamente a competitividade das

empresas. A simplificação tributária, a eliminação de distorções, a garantia

do alinhamento com os padrões internacionais de tributação e a moderni-1. Introdução11 AgendA dA IndústrIA dA BAhIA 2019-2022

12 AgendA dA IndústrIA dA BAhIA 2019-2022 13 AgendA dA IndústrIA dA BAhIA 2019-2022

zação das relações de trabalho impactariam os

custos de produção, favorecendo os investimentos

e contribuindo para o aumento de produtividade.

A infraestrutura (tradicionalmente ofertada e/ou

regulada pelo governo) é um importante fator de

competitividade, pois afeta os custos de produção

(energia), além de transação e logística (transporte

e telecomunicações). Uma nova e mais efetiva po-

lítica industrial, alinhada com políticas de inovação

e comércio exterior (integração internacional), é

condição necessária para o desenvolvimento da in-

dústria e do país. Por fim, tem-se o fator-chave pro-

dutividade e inovação, ligado às competências da

empresa industrial e ao apoio do Sistema Indústria

às empresas na busca do aumento de produtivida-

de. Tal aumento está relacionado à oferta de mão

de obra qualificada, bem como à intensificação de

atividades de inovação e à maior integração com o

mercado externo.

Desenvolvimento regional

Outro ponto estratégico é recuperar a agenda da

política de desenvolvimento regional. O Brasil

possui uma elevada concentração de renda, si-

tuando-se entre os países mais desiguais do mundo. Essa concentração

é exacerbada pela centralização da atividade econômica no eixo Sul-Su-

deste. O uso de políticas isoladas, que buscam minimizar os efeitos das

diferenças regionais sobre a competitividade local, não deve ser a tônica

de desenvolvimento. É preciso que sejam adotadas ações objetivas, de ca-

ráter permanente, que passam por maciços investimentos em infraestrutura

física e social e apoio à industrialização das regiões menos desenvolvidas.

Portanto, é preciso que o país considere o desenvolvimento regional como

uma prioridade de integração da nação.

A Agenda proposta pela FIEB, além de referendar os grandes temas da eco-

nomia brasileira, busca colocar na pauta de discussão os desafios das condi-

ções locais, notadamente na redução das deficiências sistêmicas estaduais. O

documento também considera a competividade da economia baiana, priori-

zando o estímulo ao investimento e a melhoria do ambiente de negócios.

A estratégia de atração de investimentos e de desenvolvimento industrial

do Estado deve passar pelo diferencial de infraestrutura, que compense os

maiores custos de um estado periférico, sobretudo quanto à distância dos

mercados consumidores. No contexto de restrição fiscal e de busca pela

maior eficiência na gestão de recursos, é preciso construir parcerias do setor

público com a iniciativa privada para a modernização das áreas de energia

(disponibilidade e qualidade), telecomunicações (com ênfase na banda lar-

ga), infraestrutura logística (aeroportos, portos, rodovias e ferrovias moder-

nas com ênfase na integração) e saneamento (universalização como base

para a saúde pública). É necessária também uma mudança profunda no

modelo de educação, com incentivos à complementariedade de ações en-

tre as diversas esferas do governo e a iniciativa privada, de forma a promo-

ver aumento consistente de produtividade da mão de obra local. Ademais,

é necessário utilizar políticas públicas para propiciar ambiente favorável à

inovação, em parceria com instituições especializadas no tema, de modo

a construir uma estrutura capaz de fortalecer o parque produtivo aqui ins-

talado. Finalmente, a definição de regras claras referentes à utilização de

recursos hídricos, a simplificação dos procedimentos relacionados ao licen-

ciamento ambiental e a desburocratização dos diversos processos que en-

volvem o setor público estadual são cruciais para a melhoria do ambiente

de negócios com impactos significativos na competitividade industrial e no

estímulo ao empreendedorismo.

Concomitante ao desafio de atrair novos investimentos, o governo esta-

dual, com apoio de empresários, deverá buscar o adensamento e a articula-

ção externa do tecido industrial, com foco na atração de empresas capazes

de integrar o Estado às cadeias globais de valor e, onde for possível, nas

ações de encadeamento vertical, induzidas por projetos de desenvolvimento

de fornecedores locais. Além desses movimentos, é importante estimular a

diversificação da indústria, incentivando a cadeia produtora de bens finais.

UmA PROFUNDA

mUDANçA NA EDUCAçãO,

COm AçõES DO GOVERNO

E DA INICIATIVA PRIVADA,

PODE INCREmENTAR A

mãO DE ObRA LOCAL

14 AgendA dA IndústrIA dA BAhIA 2019-2022 15 AgendA dA IndústrIA dA BAhIA 2019-2022

Nesse contexto, a FIEB, após consulta aos seus

conselhos temáticos e setoriais e aos sindicatos

patronais afiliados, elaborou a agenda positiva

do setor industrial baiano no sentido de contribuir

para a dinamização da economia local, com ênfase

na maior competitividade da indústria. A despeito

das particularidades dos segmentos industriais e

de suas demandas específicas (que serão apre-

sentadas no final do documento), a FIEB entende

que é preciso priorizar a adoção de políticas trans-

versais que contemplem, horizontalmente, o setor

industrial como um todo, de forma a propiciar um

ambiente de negócios favorável ao investimento e

ao empreendedorismo.

O escOpO dA AgendA

Este documento está divido em quatro capítulos:

Megatendências para a indústria, Diagnóstico da

economia e indústria na Bahia, Propostas de po-

líticas transversais e algumas propostas setoriais.

O capítulo que trata das megatendências para

a indústria sinaliza algumas transformações que

já estão em curso e que deverão se intensificar

nos próximos anos. A expansão dos serviços em

atividades que antes eram classificadas como in-

dustriais, a comoditização da produção industrial

tradicional (sobretudo na China), a necessidade

de agregação de valor obtida pela maior simbiose

entre produto, software embarcado e prestação

de serviços (customização), os desafios relacio-

nados à Indústria 4.0 (conectividade, automação,

inteligência artificial, big data etc.) e as potencia-

lidades da indústria de saúde (medicamentos,

aparelhos e equipamentos, serviços e cuidados

demandados pelo rápido envelhecimento das po-

pulações) são tratados neste capítulo. O objetivo

é apontar o cenário e os principais desafios para a

indústria brasileira e baiana.

O capítulo seguinte apresenta um diagnósti-

co da economia e da indústria local, com foco no

desempenho econômico e industrial do Estado,

que vem perdendo participação relativa no PIB.

É preciso focar também no perfil singular da in-

dústria da Bahia, em que predominam segmen-

tos intensivos em capital e produtores de bens

intermediários, assim como forte concentração

regional, setorial e empresarial. Por fim, faz-se ne-

cessário avaliar o posicionamento desfavorável (e

preocupante) do Estado nos diversos rankings de

competitividade.

Em seguida, são apresentadas propostas de

políticas transversais para melhoria do ambiente

de negócios do Estado. Este é o capítulo central da

agenda, cujo foco está na superação de gargalos

dos principais condicionantes de competitividade,

seja para enfrentar os novos desafios da indústria,

seja para alavancar o desempenho da indústria

tradicional aqui já instalada. As propostas estão

agrupadas em cinco blocos: Infraestrutura (mo-

dal rodoviário, modal marítimo/portuário, modal

ferroviário, modal aeroportuário, energia elétrica,

água e saneamento, infraestrutura urbana, tele-

fonia/telecomunicações e distritos industriais),

Educação (educação básica e educação superior),

Pesquisa, Desenvolvimento e inovação, Meio Am-

biente e recursos hídricos, Melhoria do ambiente

de negócios e Desburocratização.

O último capítulo apresenta propostas de polí-

ticas setoriais que refletem as agendas específicas

dos sindicatos patronais e possuem potencial de

encadeamento e/ou multiplicador da economia

baiana. Setores elencados: complexo da constru-

ção, complexo de petróleo e gás (extração, refino

e transformação petroquímica), alimentos e bebi-

das/agronegócio, complexo madeireiro (produção

de celulose e papel, móveis e outros produtos de

madeira), metalurgia e extração mineral.

A expectativa é a de que as políticas sugeri-

das neste documento sejam apreciadas pelos

candidatos ao governo do Estado para o período

2019-2022 e que sejam desdobradas em ações

efetivas que promovam a melhoria do ambiente

de negócios da Bahia. A FIEB pretende desempe-

nhar papel ativo na cobrança e no monitoramento

de implementação das propostas da Agenda da

Indústria da Bahia.

COm A AGENDA

DA INDúSTRIA

DA bAHIA, A

FIEb PROPõE

mONITORAR A

ImPLEmENTAçãO

DE mUDANçAS E

CObRá-LAS AO

PODER PúbLICO

LúCI

O T

áVO

RA/C

OPE

RPH

OTO

/SIS

TEM

A FI

EB

16 AgendA dA IndústrIA dA BAhIA 2019-2022

as últimas décadas, principalmente a partir da virada do século, um conjunto

de modificações em curso na sociedade e na economia do planeta vem apon-

tando para uma significativa transformação nas formas de produzir e concorrer

assumidas pelas empresas. Algumas dessas mudanças já estão consolidadas,

enquanto outras ainda apresentam características embrionárias e, às vezes, de

difícil identificação. O desafio deste capítulo é mapear de forma simplificada

esse conjunto de tendências, que certamente condicionará não apenas a con-

corrência, mas também as políticas públicas, que devem procurar estimular o

desenvolvimento econômico e a inclusão social em um cenário de transforma-

ções contínuas. O desenho de políticas para a Bahia certamente será condi-

cionado por esse panorama, ainda que o estado esteja muito longe da ponta

tecnológica no conjunto das atividades.

Um movimento que se identifica claramente, e já há várias décadas, é a

redução da participação do setor secundário, e da indústria de transformação

em particular, na economia mundial. Como pode ser percebido no Gráfico 1,

segundo dados do Banco Mundial, a indústria em geral (setor secundário), que

chegava a quase 34% do PIB mundial em 1995, representou menos de 28% em

2015, pior momento dessa série recente.

Na raiz dessa alteração está o fato de que o desenvolvimento econô-

mico implica o crescimento de atividades modernas no setor de serviços,

acompanhadas também pela migração de atividades industriais, sobretudo

2. Megatendências para a indústria: algumas considerações

17 AgendA dA IndústrIA dA BAhIA 2019-2022

Fonte: World Bank national accounts data, and OECD National Accounts data files. Elaboração GET/SDI/FIEB.

gráfIcO 1 - World: Industry, value added (% of GDP)

20,01995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

22,0

24,0

26,0

28,0

30,0

32,0

34,0

36,0

33,9 33,8 31,2 30,4 30,3 30,9 30,0 29,5 29,6 30,0 30,3 30,5 30,2 30,0 28,2 29,0 29,1 28,7 28,3 28,2 27,3 29,3

33,9 33,8

31,230,4

30,3

30,9

30,029,5 29,6 30,0

30,3 30,5

30,2

30,0

28,2

29,0 29,1 28,7

28,3 28,227,3

29,3

18 AgendA dA IndústrIA dA BAhIA 2019-2022 19 AgendA dA IndústrIA dA BAhIA 2019-2022

as menos intensivas em tecnologia, para países

em desenvolvimento. Assim, principalmente nas

economias avançadas, a indústria perde partici-

pação no PIB1, enquanto o setor terciário ganha

proeminência.

Esse movimento, inicialmente, é acompanhado

pelo crescimento da indústria nas chamadas eco-

nomias emergentes, o que aconteceu, entre outros

países, no Brasil e na Coréia do Sul, a partir da se-

gunda metade do século passado, e, de maneira in-

tensa, na China a partir da última década do século

XX. Mais recentemente, verifica-se uma espécie de

comoditização da produção industrial tradicional,

dominada sobretudo pela China, além de outros

países de baixo custo. Acontece que, à medida que

as economias menos desenvolvidas avançam, o

mesmo movimento de intensificação do setor ter-

ciário acontece, com redução relativa da atividade

industrial. Em alguns casos, como o do Brasil, mes-

mo sem crescimento significativo das atividades

de ponta no setor de serviços, verifica-se uma difi-

culdade de inserção industrial em um ambiente de

acirramento da concorrência internacional e o setor

acaba perdendo participação no PIB.

O fato é que tal movimento, com diferentes

níveis de intensidade, apresenta-se como uma

característica do desenvolvimento econômico e

atinge a economia mundial em sua totalidade. Por

outro lado, a expansão do setor de serviços altera

a configuração econômica e resulta diretamente da

expansão do nível de renda média da população.

Ao lado disso, a urbanização que se intensifi-

cou nas últimas décadas, acompanhada pelas ne-

cessidades da própria atividade produtiva, ampliou

a demanda por serviços como educação, lazer,

saúde e mobilidade urbana, entre outros. As dificul-

dades de caráter financeiro enfrentadas pelo Esta-

do, por outro lado, resultaram num fortalecimento

da participação privada em serviços nas áreas de

saúde e previdência, que por sua vez ganharam re-

levância com a elevação da expectativa de vida da

população.

Esse conjunto de movimentos não significa,

1É importante observar que o Gráfico 1 trata do setor secundário em sua totalidade, abrangendo não somente a indústria de transformação, mas também a extrativa mineral, a construção civil e os chamados serviços industriais de utilidade pública. No caso particular da indústria de transformação, esse movimento é ainda mais intenso, pelas razões elencadas no texto.

porém, que o desenvolvimento pode prescindir da

indústria. Ao contrário, esta continua fundamen-

tal, não apenas como catalisadora da geração de

riquezas, mas também como grande demandante

das atividades de P&D. Outro ponto de destaque é

a recente tendência de fortalecimento da articula-

ção entre as atividades da indústria e dos serviços,

tornando-as quase indistintas em diversos seg-

mentos econômicos.

De fato, o desenvolvimento de novas tecnolo-

gias propiciou não apenas a fragmentação da pro-

dução industrial entre países e a emergência de

novas atividades no setor de serviços, mas tam-

bém uma intensificação das relações entre os dois

setores. De um lado, verifica-se uma participação

crescente da indústria nas inovações do setor de

serviços, com o fortalecimento da conectividade

e a participação da indústria no fornecimento de

equipamentos de ponta.

De outro lado, e talvez ainda mais importante,

o setor de serviços não apenas apoia a produção

de bens de maior conteúdo tecnológico, como

também complementa o produto industrial, agre-

gando-lhe valor por meio de novas funcionalida-

des e de novas formas de utilização do produto.

Serviços avançados na área de comunicações, por

exemplo, modificam as formas de produzir, per-

mitindo um avanço dos controles de processo e

alterações em tempo real. A emergência da indús-

tria 4.0, sobre a qual comentaremos adiante, é um

exemplo desse processo.

Adicionalmente, o desenvolvimento de novas

tecnologias tem intensificado a aplicação de ser-

viços embutidos em produtos como smartphones

e mesmo a utilização de bens duráveis fabricados

pela indústria na prestação de serviços, tendo

como exemplo o Uber, entre vários outros. O fato é

que Internet, Internet of Things, Big Data, desenhos

de sistemas de computadores, cloud computing,

entre outras tecnologias, não apenas fortalecem as

oportunidades no setor terciário da economia, mas

também intensificam as interações entre os setores

de serviços e industrial.

Antes de avançar no entendimento dessas in-

terações, cabe aqui destacar outra tendência das

décadas recentes, que é o fortalecimento das ca-

deias globais de valor. A cadeia de valor represen-

ta o conjunto de atividades, empresas e pessoas

envolvidas na produção de um bem ou serviço,

desde a sua concepção até o consumo final. O

fato é que o desenvolvimento de tecnologias de

informação e transporte propiciou a fragmenta-

ção dessas atividades em diferentes países, num

movimento que começou com o global outsour-

cing das empresas multinacionais, inicialmente na

montagem de peças e partes e no fornecimento

de insumos, e que se intensificou com a incorpo-

ração de serviços diversos.

Embora muitas delas apresentem uma maior

intensidade em determinadas regiões – sobretudo

as mais desenvolvidas, que concentram boa parte

das atividades –, à medida que incorporam novos

países, aumentam cada vez mais sua importância

no comércio internacional. Desde 2009, as expor-

tações de bens intermediários ultrapassaram as

exportações mundiais de bens finais e, nesse mes-

mo ano, mais de 70% das exportações mundiais de

serviços eram compostas por serviços intermediá-

rios (OCDE/OMC - 2013). Dessa maneira, tem-se um

crescimento das interações entre países ao longo

de cadeias globais de valor.

A Tabela 1 mostra a importância das cadeias

globais de valor nos países do G-20.

Cattaneo et al. (2013) descrevem importantes

características inerentes à expansão das cadeias

globais de valor. A inovação cresce em um ritmo in-

tenso, fazendo com que as vantagens comparativas

se alterem constantemente entre os diversos países.

Importante destacar que isso se refere muito mais a

tarefas e atividades do que a produtos. Assim, quali-

ficações e vantagens específicas ganham relevância,

desde que num ambiente geral propício à competi-

ção. Nesse quadro, a produção de um país não pode

ser isolada ou buscar atingir todos os elos da cadeia

produtiva, mas deve concentrar-se em competên-

cias-chave e, ainda que com um determinado nível

de integração interna, buscar insumos mais eficien-

tes de fora, quando for o caso.

Num cenário marcado pela fragmentação da

produção, o elemento motriz da competividade

não está simplesmente no insumo ou no custo da

mão de obra. Ao longo do tempo, o setor industrial

precisa de serviços competitivos (P&D, logística,

finanças, marketing) e mão de obra qualificada

para se manter eficiente. Aqui, cabe salientar que,

mesmo no âmbito das cadeias globais de valor,

empresas que desenvolvem tarefas rotineiras de

montagem e fornecem serviços simples ganham

menos, pagam menos aos seus trabalhadores e

são mais vulneráveis aos ciclos de negócios. De

todo modo, o fato principal a destacar é que a

busca da competitividade não prescinde de elos

com o mercado global e com o setor de serviços,

tABelA 1 - Participação dos países do G-20 financeiro nas CGVs em 2010

Fonte: Elaborada com base de dados da UNCTAD (2013) apud MANZI (2014)

pAÍs pOsIÇÃO % dAs eXpOrtAÇÕes nAcIOnAIs InserIdAs nAs cgVs

Reino Unido 1º 76

Alemanha 2º 64

Coreia do Sul 3º 63

França 4º 63

China 5º 59

áfrica do Sul 6º 59

Rússia 7º 56

Arábia Saudita 8º 56

Itália 9º 53

Japão 10º 51

Canadá 11º 48

Estados Unidos 12º 45

México 13º 44

Turquia 16º 41

Argentina 17º 39

Brasil 18º 37

Índia 19º 36

20 AgendA dA IndústrIA dA BAhIA 2019-2022 21 AgendA dA IndústrIA dA BAhIA 2019-2022

em particular a partir de um posicionamento mais

intensivo em conhecimento.

Nesse ambiente, o entendimento das intera-

ções entre a indústria e o setor de serviços ganha

relevância. Embora os serviços finais de maior so-

fisticação também tenham crescido e certamente

continuarão com essa tendência – a exemplo dos

serviços de saúde2, que experimentam uma traje-

tória ascendente com o envelhecimento da popu-

lação e com a evolução tecnológica, oferecendo

oportunidades para o desenvolvimento industrial

–, são os serviços empresariais, classificados como

intermediários, que ocupam espaço determinante

na competitividade industrial.

Cabe aqui uma classificação esquemática (Ar-

bache – 2016 e CNI/CINDES – 2016) dos serviços

empresariais. Os serviços de custos são impor-

tantes para a competitividade na medida em que

contribuem para a constituição de uma base sem a

qual não se pode produzir em condições razoáveis.

Como o nome diz, eles são essenciais para que se

tenha uma estrutura de custos adequada e com-

preendem atividades como logística, fretes, servi-

ços portuários, serviços financeiros convencionais

e serviços de manutenção e apoio em geral. Assim,

associam-se de modo geral à disponibilidade de

infraestrutura básica e até a infraestrutura relativa-

mente avançada. Por terem características menos

tradable, são providos prioritariamente em nível lo-

cal – embora possam se articular em redes globais.

Sem esses serviços, a produção industrial en-

contra dificuldades para evoluir, de modo que é

vital que as políticas públicas privilegiem o seu

desenvolvimento. Serviços eficientes e modernos

de logística, por exemplo, são fundamentais na

redução de custos, mas em si não criam valor ou

conseguem inserir o produto em estágios mais

avançados das cadeias globais de valor (Arbache –

2016). Pode-se afirmar que a disponibilidade des-

ses serviços é condição necessária, embora não

suficiente, para o sucesso competitivo.

Os serviços de agregação de valor e diferencia-

ção de produtos, por sua vez, são mais passíveis

de serem comercializados internacionalmente e in-

cluem licenças e royalties, softwares customizados,

design, marcas, marketing, consultorias de gestão,

projetos de engenharia e arquitetura, distribuição

e pós-vendas, entre outros. Por motivos óbvios, os

bens mais sofisticados dependem muito mais des-

se tipo de serviço, embora não possam prescindir

dos serviços de custo.

Os serviços de agregação de valor e diferencia-

ção de produtos, por suas características, aumen-

tam a produtividade e a competitividade das em-

presas, devido sobretudo às relações de sinergia

que estabelecem com a produção de bens, colabo-

rando para a inovação e o atingimento de padrões

de qualidade mais elevados. Esses serviços con-

centram-se nos países desenvolvidos, por serem

intensivos em tecnologia e, consequentemente, em

capital humano.

Isto não quer dizer que, ao menos em determi-

nados nichos, não possam ser prestados a partir

de países em regiões menos desenvolvidas, desde

que haja uma combinação de mão de obra qualifi-

cada com investimentos em ativos especializados.

Um exemplo encontrado em Arbache (2016) mos-

tra que, embora os serviços de custos sejam mais

importantes para os produtos mais produzidos no

país, mesmo assim pode ser identificada a influ-

ência dos serviços de agregação de valor. No caso

da soja em grão, P&D e royalties incorporados “às

sementes e aos agrotóxicos, serviços técnicos es-

pecializados, serviços de satélite, comercialização

em mercados futuros, comercialização internacio-

nal por trading companies, dentre outros serviços

sofisticados — e que são em boa parte importados

– já respondem por elevada e crescente parcela do

valor final da commodity”.

Esse conjunto de movimentos, percebido pelos

estados nacionais, vem alterando também a confi-

guração dos acordos comerciais. A produção em ca-

deias globais de valor aumenta a interdependência

econômica entre os países, e isso acontece não ape-

nas no comércio de bens, mas também nos investi-

mentos e serviços. Novos temas, por consequência,

2A importância da área de saúde como um todo cresce ao longo do tempo como resultado de dois movimentos simultâneos. De um lado, tem-se a elevação da expectativa de vida, que exige um esforço de manutenção da qualidade de vida dos estratos mais envelhecidos da população e, de outro, o desenvolvimento de tecnologias para atender a essa demanda crescente. Nesse quadro, crescem não apenas os serviços de saúde, mas também a indústria vinculada ao setor, tanto a farmacêutica quanto a de equipamentos.

passam a surgir nas negociações comerciais e a dificuldade da OMC em avançar

nessas discussões, que se manifestou no impasse da rodada Doha, fez surgirem

alternativas para o avanço na integração entre os países.

Nos últimos anos, as negociações multilaterais que ocorrem no âmbito

da OMC foram substituídas, de um lado, pela proliferação de acordos prefe-

renciais de comércio e, de outro, por negociações plurilaterais, os chamados

mega-acordos comerciais. Os acordos preferenciais de comércio normalmente

envolvem dois ou mais países e se multiplicaram no século XXI enquanto os

mega-acordos, como a TPP3 e o TISA, são realizados com a concordância da

OMC, que permite que os países envolvidos avancem em temas nos quais não

se consegue o consenso em negociações multilaterais4.

Os temas que passam a ser incorporados nesses acordos envolvem,

além do comércio de serviços, características da chamada integração profun-

da, como a busca de convergência regulatória em vários aspectos, entre os

quais questões ambientais, legislação trabalhista e tratamento a expatriados,

comércio eletrônico e outros. Pode-se afirmar que dois pilares alicerçam os

3Passou a ser denominado CPTPP - Comprehensive and Progressive Agreement for Trans-Pacific Partnership - após a saída dos Estados Unidos.

4Entende-se aqui como acordos multilaterais aqueles que envolvem o conjunto dos países da OMC, enquanto os plurilaterais, embora muitas vezes acompanhados pela Organização Mundial do Comércio, podem envolver diversos países, muitas vezes em temas ainda não consensuais no âmbito da organização.

Em Um CENáRIO

DE bUSCA POR

COmPETITIVIDADE,

INTERAçõES ENTRE A

INDúSTRIA E O SETOR

DE SERVIçOS GANHA

RELEVâNCIA

23 AgendA dA IndústrIA dA BAhIA 2019-2022

novos acordos: a progressiva liberalização dos flu-

xos de bens, serviços, capitais e informação; e a

proteção dos direitos de propriedade, tangíveis ou

intangíveis, das multinacionais que coordenam as

cadeias globais de valor.

Embora haja indícios de um movimento recen-

te de recrudescimento do protecionismo e do na-

cionalismo, com a saída do Reino Unido da União

Europeia e a não adesão dos Estados Unidos à TPP,

além das recentes medidas do governo Trump no

setor de aço, ainda parece precipitado prever uma

reversão do movimento de integração comercial

entre os países, no longo prazo. É fato que houve

uma mudança de ritmo no comércio internacional

após a crise de 2008. Entre 1990 e 2007, verificou-

se um crescimento do comércio da ordem de 6,2%

ao ano, enquanto a produção mundial cresceu

cerca de 3% a.a. Entre 2010 e 2016, o comércio

cresceu ligeiramente acima da produção mundial

(em média, 2,7% e 2,5%, respectivamente). Neste

último ano, pela primeira vez após 2001, o cresci-

mento do comércio internacional ficou abaixo do

experimentado pelo PIB mundial5 (CNI - 2018). As

evidências, entretanto, não parecem sugerir o re-

torno a um mundo de economia fechadas e a uma

reversão das cadeias globais de valor, até porque

lideranças internacionais vêm reagindo ao prote-

cionismo e afirmando a importância do livre comér-

cio (Folha de São Paulo – 2018).

Ademais, o surgimento da indústria 4.0, e suas

características associadas à conectividade e à inte-

ração entre a demanda e a estrutura produtiva tor-

nam cada vez mais difícil um retorno a um mundo

de economias predominantemente fechadas. O uso

cada vez mais intensivo da tecnologia da informa-

ção e da inteligência artificial propicia que o bem

e o serviço, desde sua origem, busquem atender a

uma demanda particular. Novas tecnologias permi-

tem que, desde setores como o de confecções até

sofisticados bens de capital possam responder, já

nas etapas iniciais de produção, à necessidade de

cada consumidor, independentemente de sua loca-

lização geográfica6.

Estamos falando de um movimento que de-

semboca em “fábricas inteligentes”, com estrutu-

ras modulares, em que os sistemas ciber-físicos

monitoram os processos físicos com a utilização de

sensores, criam uma cópia virtual do mundo físico

e dessa maneira podem tomar decisões descen-

tralizadas. Com a internet das coisas, os sistemas

ciber-físicos comunicam e cooperam entre si e com

as pessoas em tempo real, e, pela da computação

em nuvem, ambos os serviços internos e intraorga-

nizacionais são oferecidos e utilizados pelos parti-

cipantes da cadeia de valor.

Embora o termo indústria 4.0 tenha sido cunha-

do em 2012 a partir de um projeto de estratégias do

governo alemão (Silveira e Lopes - 2017), diversas

de suas características têm potencial de dissemi-

nação em setores que estão longe da produção de

produtos de ponta, sobretudo com o processo de

barateamento de robôs e sensores inteligentes. Ao

conectar máquinas, sistemas e ativos em geral, em-

presas estarão aptas a operar em redes inteligentes

ao longo de toda a cadeia de valor, em que cada

etapa poderá ser controlada de forma autônoma.

Assim, “as fábricas inteligentes terão a capacidade

e autonomia para agendar manutenções, prever

falhas nos processos e se adaptar aos requisitos e

mudanças não planejadas na produção” (Silveira e

Lopes - 2017).

Silveira e Lopes (2017) identificam cinco carac-

terísticas da indústria 4.0:

Capacidade de operação em tempo real:

Consiste na aquisição e tratamento de dados de

forma praticamente instantânea, o que viabiliza de-

cisões em tempo real.

Virtualização: Embora simulações já sejam

utilizadas atualmente, assim como sistemas de

supervisão, a indústria permite que se tenha uma

cópia virtual das fabricas inteligentes, possibilitan-

do o rastreamento e o monitoramento remoto de

todos os processos por meio de sensores espalha-

dos ao longo da planta.

Descentralização: A tomada de decisões po-

derá ser feita pelo sistema ciber-físico de acordo

5Segundo cálculos do FMI – World Economic Outlook, de abril de 2018, o padrão natural foi retomado em 2017 com crescimento do comércio mundial em 4,9%, contra crescimento do PIB de 3,8%. Para 2018, o FMI projeta crescimento do comércio mundial de 5,1% e no PIB de 3,9%.

6É evidente que, para tanto, é necessário haver uma estrutura de banda larga adequada.

com as necessidades da produção em tempo real.

As máquinas não apenas receberão comandos,

mas também fornecerão informações sobre seu

ciclo de trabalho e, dessa maneira, trabalharão de

forma descentralizada a fim de aprimorar os pro-

cessos de produção.

Orientação a serviços: Utilização de arqui-

teturas de software orientadas a serviços.

Modularidade: Produção de acordo com a

demanda, acoplamento e desacoplamento de mó-

dulos na produção, gerando flexibilidade para alte-

rar as tarefas das máquinas facilmente.

O fato é que, à medida que esses movimentos

avancem, novos modelos de negócios serão de-

senvolvidos. Em um mercado cada vez mais exi-

gente, muitas empresas já procuram integrar ao

produto necessidades e preferências específicas

de cada cliente. A customização prévia do produto

por parte dos consumidores tende a ser uma va-

riável importante no processo manufatureiro, mas

as fábricas inteligentes serão capazes de levar a

personalização de cada cliente em consideração,

se adaptando às preferências individuais (Silveira

e Lopes - 2017).

Nesse contexto, o mercado de trabalho tam-

bém sofrerá alterações significativas, pois novas

demandas surgirão enquanto outras deixarão de

existir. Em muitas atividades, já é possível identi-

ficar a substituição de trabalhos manuais e repe-

titivos por mão de obra automatizada. Por outro

lado, demandas diferenciadas serão aproveitadas

por profissionais de elevada capacitação, com for-

mação multidisciplinar para compreender e traba-

lhar com a variedade de tecnologias que compõem

uma fábrica inteligente.

Enfim, nas palavras de Wood Jr. (2017), posi-

ções antes dominantes, que no passado permitiam

gerar lucros invejáveis e prosperar, podem desa-

parecer. A construção de políticas públicas passa,

necessariamente, pela consideração do conjunto

de movimentos sintetizado acima. Mesmo em um

estado menos desenvolvido de um país como o

Brasil, é possível identificar e aproveitar oportu-

nidades vinculadas às tendências aqui descritas.

Embora limitado e com foco em uma quantidade

relativamente pequena de segmentos, há espaço

para a capacitação em serviços de ponta.

A presente Agenda da Indústria defende que

a Bahia precisa investir fortemente na educação e

em serviços relacionados a custo (basicamente na

infraestrutura e na desburocratização), mas servi-

ços de agregação de valor e diferenciação também

devem ser desenvolvidos, com destaque para a

utilização cada vez mais intensa das capacitações

existentes no SENAI Cimatec. Esses temas serão

desdobrados nas propostas desenvolvidas na se-

quência deste trabalho.

NOVOS mODELOS DE

NEGóCIOS SERãO

DESENVOLVIDOS COm O

AVANçO DAS TECNOLOGIAS

22 AgendA dA IndústrIA dA BAhIA 2019-2022

24 AgendA dA IndústrIA dA BAhIA 2019-2022

estrutura da economia baiana, notadamente da indústria, como a conhecemos

hoje, foi construída entre as décadas de 1950 e 1970, quando políticas de cunho

estatal foram conduzidas para a substituição de importações e para a integra-

ção regional no contexto da complementariedade dos estados da federação. As

transformações seguintes, principalmente nos anos 1980 e 1990, com a falência

do modelo estatal de desenvolvimento e a maior abertura da economia ao mer-

cado externo, modularam e deram novos direcionamentos a essa estrutura.

Embora o início da industrialização da Bahia remonte há muito tempo,

principalmente em segmentos tradicionais como os de cana-de-açúcar, têxtil,

fumo, produtos alimentícios, dentre outros, o fato é que até a década de 1950, a

3. diagnóstico da economia e da indústria na Bahia

25 AgendA dA IndústrIA dA BAhIA 2019-2022

26 AgendA dA IndústrIA dA BAhIA 2019-2022 27 AgendA dA IndústrIA dA BAhIA 2019-2022

economia era predominantemente agrícola, desta-

cando-se a produção e exportação de cacau. A des-

coberta do petróleo na Bahia, no final da década de

1930, e a exploração do primeiro poço comercial do

Brasil, em 1941, em Candeias, foram fatos decisivos

para a mudança desse perfil econômico, ao promo-

ver uma maior participação da indústria.

A criação da Refinaria Landulpho Alves - Ma-

taripe (RLAM), em 1950, veio como um encadea-

mento natural do segmento do petróleo. A RLAM

foi inaugurada com uma pequena capacidade de

produção, de 2,5 mil b/dia, mas, no final dos anos

1950, sua capacidade foi ampliada para 42 mil b/

dia, passando a ser uma refinaria de grande porte

para a economia daquela época.

pOlO petrOquÍMIcO

Simultaneamente ao surgimento da RLAM, come-

çou a ser instalada na Bahia, nas décadas de 1950 e

1960, uma indústria de base, notabilizada pelo seg-

mento metalomecânico, construída para dar supor-

te à recente exploração de petróleo na Bahia e no

Brasil. Posteriormente, na década de 1970, também

como sequência de encadeamento do segmento

de petróleo, foi implantado em Camaçari o Polo Pe-

troquímico. Nesse caso, no entanto, embora o fator

petróleo tenha sido um diferencial para atração do

Polo, os investimentos somente foram realizados

sob forte intervenção estatal, que liderou o movi-

mento de junção do capital público com o capital

privado (nacional e externo). Esse direcionamento

veio dos planos de desenvolvimento PND I (1972-

1974) e o PND II (1975-1979), cujos objetivos esta-

vam baseados na integração regional e na substi-

tuição das importações.

Essa indústria atingiu seu auge em meados da

década de 1980 e vivenciou ainda um novo impul-

so com a inauguração da Caraíba Metais e a dupli-

cação do Polo de Camaçari.

No entanto, esse modelo foi colocado em xeque

com a abertura da economia ao exterior na década

de 1990 pelo governo Collor, que coincidiu com um

relativo envelhecimento do parque industrial baia-

no. Ademais, essas plantas industriais passaram a

competir em um mercado globalizado, onde havia

novos players e novas escalas de produção. Em-

bora tenham sido tentadas reações relativamente

bem conduzidas em diversificar a matriz industrial

baiana, resultando na atração de grandes empre-

sas, a exemplo da Ford, Continental, Bridgestone,

Monsanto, Columbian Chemicals, Veracel, Basf,

dentre outras, o fato é que a era de crescimento,

baseada na intervenção estatal e na integração re-

gional, não faz mais sentido na atualidade.

A Tabela 2 (página 27) procura demostrar que

o atual perfil da indústria de transformação ainda

reflete a política de industrialização passada, ba-

seada no refino, na petroquímica e no segmento

metalomecânico. Esses segmentos juntos respon-

dem atualmente por 53,6% do Valor da Transfor-

mação Industrial (VTI). Além da forte concentração

setorial, a matriz industrial da Bahia é caraterizada

pela produção de bens intermediários, com baixa

integração ao mercado local e geração de poucos

empregos, embora razoavelmente qualificados.

Ademais, o processo de industrialização passa-

do resultou em uma alta concentração da ativida-

de produtiva na Região Metropolitana de Salvador

(RMS), conforme pode ser observado no Gráfico

2 (página 28), onde se vê que a RMS concentra

43,9% do PIB da Bahia. Em termos de indústria,

medido pelo VAB, a concentração é ainda maior,

chegando a 56,7%. Nesse caso, é importante ob-

servar que a concentração da produção na RMS

deve ser entendida na lógica das condições de

competitividade em relação às outras regiões da

Bahia. Desse modo, além do petróleo ter sido des-

coberto no Recôncavo e a refinaria ter sido constru-

ída em São Francisco do Conde (RMS), os fatores

de infraestrutura foram determinantes, a exemplo

de dois grandes portos públicos (Salvador e Aratu)

e outros terminais privados (o próprio terminal da

Petrobrás), malha ferroviária, rede rodoviária, etc. e

disponibilidade de mão de obra especializada.

Portanto, a concentração resultou de um pro-

cesso natural de atração de indústrias, dadas as

economias de aglomeração, que se traduzem em

melhores condições de competitividade. Políticas

de desconcentração são complexas e devem ser

focadas, não na taxação da região que apresenta

condições mais favoráveis, tampouco no desin-

centivo ao crescimento dessa região, mas em ins-

trumentos que possibilitem que as regiões menos

desenvolvidas incrementem suas condições de

competitividade face às regiões mais industrializa-

das. Importante também considerar vocações na-

turais de desenvolvimento, obedecendo as vanta-

gens comparativas de cada região. Como exemplo,

verificamos que a indústria da celulose e a agroin-

dústria baiana têm se desenvolvido nos locais mais

propícios, vocacionados às suas atividades, no Ex-

tremo Sul e no Oeste do Estado, respectivamente.

Ora, seria absurdo induzir ou desejar alterar a im-

plantação “natural” dessas indústrias.

Mudando o enfoque estático para uma análi-

se dinâmica, a economia baiana apresentou, no

período 2002 a 20157, uma relativa estagnação ou

mesmo, em alguns casos, perda de dinâmica, so-

bretudo quando comparado aos outros estados

nordestinos. A Tabela 3 (página 29) mostra a evolu-

ção da participação da Bahia entre os principais es-

tados brasileiros. Nesse período, a Bahia caiu uma

posição no ranking do PIB, passando da 6ª posição

(que ocupou de 2002 até 2010) para a 7ª posição,

a partir de 2011.

Ademais, na comparação intertemporal com

as outras duas maiores economias do Nordeste,

Pernambuco e Ceará, a economia baiana era 63%

7Esse período foi considerado por dois aspectos: (i) por conta das mudanças metodológicas no PIB feitas pelo IBGE em 2015, onde houve uma ampla revisão metodológica, com retropolação até 2002 e (ii) o último dado disponível para as contas públicas regionais é de 2015 (divulgado em novembro de 2017).

Fonte: IBGE. Elaboração GET/SDI/FIEB. (1) Coque, Derivados de Petróleo e Biocombustíveis VTI = Valor da Transformação Industrial POT = Pessoal Ocupado Total

tABelA 2 – Bahia: Estrutura da Indústria de Transformação (2015)

ATIvIDADE vTI (%) POT (%)

Refino1 12.546.362 29,0 4.791 2,2

Produtos químicos 7.910.600 18,3 12.452 5,7

Produtos alimentícios 4.461.043 10,3 42.763 19,7

Celulose e papel 3.872.948 8,9 8.867 4,1

Borracha e plásticos 2.501.329 5,8 16.271 7,5

Metalurgia 1.869.951 4,3 5.614 2,6

Veículos automotores 1.363.175 3,1 9.499 4,4

Máquinas e materiais elétricos 1.281.134 3,0 5.250 2,4

Bebidas 1.235.372 2,9 6.868 3,2

Couros e calçados 1.233.267 2,8 26.874 12,4

Minerais não-metálicos 1.206.491 2,8 20.323 9,3

Produtos de Metal 880.986 2,0 9.626 4,4

Têxteis 558.064 1,3 6.283 2,9

Man., rep. e inst. de máq./equip. 530.310 1,2 8.031 3,7

Vestuário 444.989 1,0 12.340 5,7

Demais 1.421.694 3,3 21.610 9,9

Total 43.317.715 100,0 217.462 100,0

28 AgendA dA IndústrIA dA BAhIA 2019-2022 29 AgendA dA IndústrIA dA BAhIA 2019-2022

maior que a de Pernambuco, em 2002, e essa di-

ferença caiu para 56,1% em 2015. Já em relação à

economia do Ceará, a Bahia correspondia a mais

do que o dobro da economia cearense em 2002

(204,9%), caindo para 187,6% em 2015.

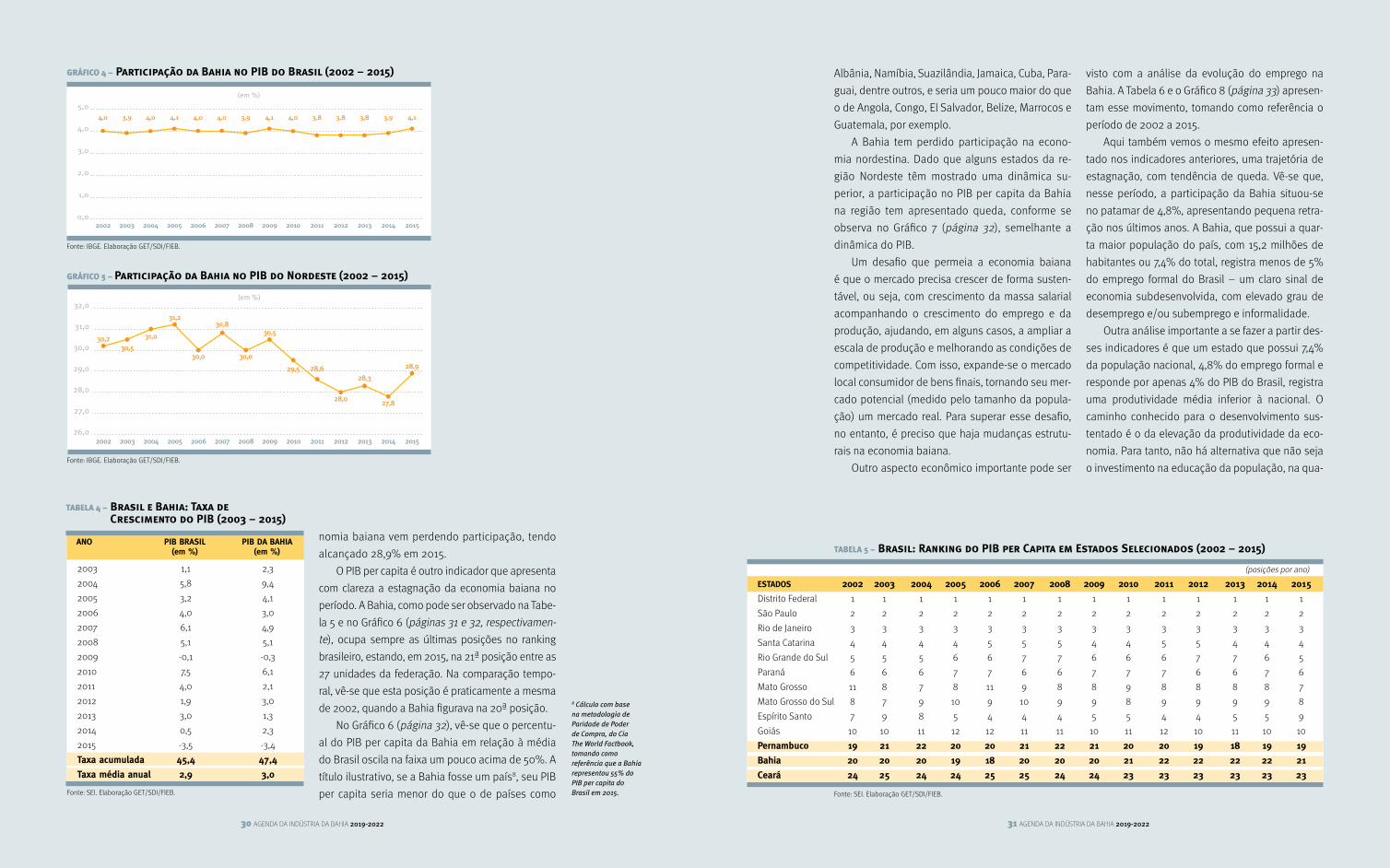

No Gráfico 4 (página 30), vê-se que a partici-

pação da Bahia não conseguiu sair do patamar de

4% da economia brasileira no período analisado. A

título ilustrativo, a Bahia participa com 6,7% do ter-

ritório nacional e com 7,4% da população brasileira

(dados de 2015).

A economia baiana não teve uma dinâmica

superior em relação à média brasileira no período

analisado, conforme pode se observar na Tabela 4.

Embora em três anos consecutivos (2003, 2004 e

2005) tenha apresentado crescimento superior ao

10,0

0,0

20,0

30,0

40,0

60,0

(em %)

50,0

56,7

7,03,7 3,6 3,4 2,7 2,5 2,2 2,1 2,1 2,0 1,9 1,5 1,2

7,1

Demais

RMS

Portal do Sertão

Extremo Sul

Litoral Sul

Bacia do Rio Grande

Litoral Norte

Costa do Descobrimento

Itaparica

Baixo Sul

Sertão Produtivo

Sudoeste Baiano

Recôncavo

Sertão do São Francisco

Médio Rio de Contas

Fonte: SEI. Elaboração GET/SDI/FIEB.

gráfIcO 2 – Bahia: PIB das Principais Regiões (2015)

gráfIcO 3 – Bahia: VAB da Indústria das Principais Regiões (2015)

Fonte: SEI. Elaboração GET/SDI/FIEB.

do Brasil, o fato é que, na perspectiva de longo pra-

zo, a taxa de crescimento é praticamente a mesma

do país. No período, a Bahia cresceu 47,7% contra

uma taxa de 45,4% do Brasil, resultando numa taxa

de crescimento anual de 3% contra 2,9%, respec-

tivamente. Esse fato reforça a análise de que a

economia da local ainda reflete as condições de

complementariedade das cadeias produtivas e a

integração regional.

Na comparação regional, os dados indicam

que a economia baiana deixou de ser o centro di-

nâmico do Nordeste nos últimos anos. O Gráfico

5 (página 30) mostra que em 2002 a Bahia repre-

sentava mais de 30% da economia da região. A

partir de 2005, no entanto, quando chegou a re-

presentar mais de 31% do PIB do Nordeste, a eco-

tABelA 3 – Brasil: Ranking do PIB de Estados Selecionados (2002 – 2015)

Fonte: SEI. Elaboração GET/SDI/FIEB.

(posições por ano)

ESTADOS 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

São Paulo 1 1 1 1 1 1 1 1 1 1 1 1 1 1

Rio de Janeiro 2 2 2 2 2 2 2 2 2 2 2 2 2 2

Minas Gerais 3 3 3 3 3 3 3 3 3 3 3 3 3 3

Rio Grande do Sul 4 4 4 4 4 4 4 4 4 4 4 5 4 4

Paraná 5 5 5 5 5 5 5 5 5 5 5 4 5 5

Santa Catarina 7 7 7 7 7 7 7 7 7 6 6 6 6 6

Bahia 6 6 6 6 6 6 6 6 6 7 7 7 7 7

Distrito Federal 8 8 8 8 8 8 8 8 8 8 8 8 8 8

Goiás 9 9 9 9 9 9 9 9 9 9 9 9 9 9

Pernambuco 10 10 10 10 10 10 11 10 10 10 10 10 10 10

Pará 13 13 12 12 12 12 12 12 12 12 12 11 12 11

Espírito Santo 12 12 11 11 11 11 10 11 11 11 11 12 11 12

Ceará 11 11 13 12 12 12 13 12 13 13 13 13 12 12

Mato Grosso 15 14 13 13 14 14 13 13 14 14 13 13 13 13

Amazonas 14 15 14 14 13 13 14 14 13 13 14 14 14 14

(em %)

0,0

5,0

10,0

15,0

20,0

25,0

30,0

35,0

40,0

45,0

50,0

43,9

6,8 5,8 4,5 3,5 3,1 3,0 2,7 2,5 2,3 2,1 2,0 1,9 1,7

14,0

Demais

RMS

Portal do Sertão

Bacia do Rio Grande

Litoral Sul

Sudoeste Baiano

Litoral Norte

Extremo Sul

Recôncavo

Costa do Descobrimento

Sertão do São Francisco

Sertão Produtivo

Baixo Sul

Sisal

Médio Rio de Contas

30 AgendA dA IndústrIA dA BAhIA 2019-2022 31 AgendA dA IndústrIA dA BAhIA 2019-2022

tABelA 4 – Brasil e Bahia: Taxa de Crescimento do PIB (2003 – 2015)

Fonte: SEI. Elaboração GET/SDI/FIEB.

2003 1,1 2,3

2004 5,8 9,4

2005 3,2 4,1

2006 4,0 3,0

2007 6,1 4,9

2008 5,1 5,1

2009 -0,1 -0,3

2010 7,5 6,1

2011 4,0 2,1

2012 1,9 3,0

2013 3,0 1,3

2014 0,5 2,3

2015 -3,5 -3,4

Taxa acumulada 45,4 47,4

Taxa média anual 2,9 3,0

ANO PIB BRASIl PIB DA BAHIA (em %) (em %)

Albânia, Namíbia, Suazilândia, Jamaica, Cuba, Para-

guai, dentre outros, e seria um pouco maior do que

o de Angola, Congo, El Salvador, Belize, Marrocos e

Guatemala, por exemplo.

A Bahia tem perdido participação na econo-

mia nordestina. Dado que alguns estados da re-

gião Nordeste têm mostrado uma dinâmica su-

perior, a participação no PIB per capita da Bahia

na região tem apresentado queda, conforme se

observa no Gráfico 7 (página 32), semelhante a

dinâmica do PIB.

Um desafio que permeia a economia baiana

é que o mercado precisa crescer de forma susten-

tável, ou seja, com crescimento da massa salarial

acompanhando o crescimento do emprego e da

produção, ajudando, em alguns casos, a ampliar a

escala de produção e melhorando as condições de

competitividade. Com isso, expande-se o mercado

local consumidor de bens finais, tornando seu mer-

cado potencial (medido pelo tamanho da popula-

ção) um mercado real. Para superar esse desafio,

no entanto, é preciso que haja mudanças estrutu-

rais na economia baiana.

Outro aspecto econômico importante pode ser

visto com a análise da evolução do emprego na

Bahia. A Tabela 6 e o Gráfico 8 (página 33) apresen-

tam esse movimento, tomando como referência o

período de 2002 a 2015.

Aqui também vemos o mesmo efeito apresen-

tado nos indicadores anteriores, uma trajetória de

estagnação, com tendência de queda. Vê-se que,

nesse período, a participação da Bahia situou-se

no patamar de 4,8%, apresentando pequena retra-

ção nos últimos anos. A Bahia, que possui a quar-

ta maior população do país, com 15,2 milhões de

habitantes ou 7,4% do total, registra menos de 5%

do emprego formal do Brasil – um claro sinal de

economia subdesenvolvida, com elevado grau de

desemprego e/ou subemprego e informalidade.

Outra análise importante a se fazer a partir des-

ses indicadores é que um estado que possui 7,4%

da população nacional, 4,8% do emprego formal e

responde por apenas 4% do PIB do Brasil, registra

uma produtividade média inferior à nacional. O

caminho conhecido para o desenvolvimento sus-

tentado é o da elevação da produtividade da eco-

nomia. Para tanto, não há alternativa que não seja

o investimento na educação da população, na qua-

nomia baiana vem perdendo participação, tendo

alcançado 28,9% em 2015.

O PIB per capita é outro indicador que apresenta

com clareza a estagnação da economia baiana no

período. A Bahia, como pode ser observado na Tabe-

la 5 e no Gráfico 6 (páginas 31 e 32, respectivamen-

te), ocupa sempre as últimas posições no ranking

brasileiro, estando, em 2015, na 21ª posição entre as

27 unidades da federação. Na comparação tempo-

ral, vê-se que esta posição é praticamente a mesma

de 2002, quando a Bahia figurava na 20ª posição.

No Gráfico 6 (página 32), vê-se que o percentu-

al do PIB per capita da Bahia em relação à média

do Brasil oscila na faixa um pouco acima de 50%. A

título ilustrativo, se a Bahia fosse um país8, seu PIB

per capita seria menor do que o de países como

8 Cálculo com base na metodologia de Paridade de Poder de Compra, do Cia The World Factbook, tomando como referência que a Bahia representou 55% do PIB per capita do Brasil em 2015.

tABelA 5 – Brasil: Ranking do PIB per Capita em Estados Selecionados (2002 – 2015)

Fonte: SEI. Elaboração GET/SDI/FIEB.

(posições por ano)

ESTADOS 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Distrito Federal 1 1 1 1 1 1 1 1 1 1 1 1 1 1

São Paulo 2 2 2 2 2 2 2 2 2 2 2 2 2 2

Rio de Janeiro 3 3 3 3 3 3 3 3 3 3 3 3 3 3

Santa Catarina 4 4 4 4 5 5 5 4 4 5 5 4 4 4

Rio Grande do Sul 5 5 5 6 6 7 7 6 6 6 7 7 6 5

Paraná 6 6 6 7 7 6 6 7 7 7 6 6 7 6

Mato Grosso 11 8 7 8 11 9 8 8 9 8 8 8 8 7

Mato Grosso do Sul 8 7 9 10 9 10 9 9 8 9 9 9 9 8

Espírito Santo 7 9 8 5 4 4 4 5 5 4 4 5 5 9

Goiás 10 10 11 12 12 11 11 10 11 12 10 11 10 10

Pernambuco 19 21 22 20 20 21 22 21 20 20 19 18 19 19

Bahia 20 20 20 19 18 20 20 20 21 22 22 22 22 21

Ceará 24 25 24 24 25 25 24 24 23 23 23 23 23 23

(em %)

0,02002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

1,0

2,0

3,0

4,0

5,04,0 3,9 4,0 4,1 4,0 4,0 3,9 4,1 4,0 3,8 3,8 3,8 3,9 4,1

gráfIcO 4 – Participação da Bahia no PIB do Brasil (2002 – 2015)

Fonte: IBGE. Elaboração GET/SDI/FIEB.

gráfIcO 5 – Participação da Bahia no PIB do Nordeste (2002 – 2015)

Fonte: IBGE. Elaboração GET/SDI/FIEB.

(em %)

26,02002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

27,0

28,0

29,0

30,0

31,0

32,0

30,230,5

31,0

31,2

30,0

30,8

30,0

30,5

29,5 28,6

28,0

28,3

27,8

28,9

32 AgendA dA IndústrIA dA BAhIA 2019-2022 33 AgendA dA IndústrIA dA BAhIA 2019-2022

lificação da mão de obra, que acaba por proporcio-

nar empregos de maior qualidade/rendimento.

Assim como foi observado que a renda per ca-

pita é um indicador fundamental para se acompa-

nhar a formação de um mercado consumidor sus-

tentável, a quantidade de empregos na economia

indica a mesma direção, em decorrência da massa

salarial resultante. Portanto, para que ocorra uma

mudança significativa no padrão socioeconômi-

co da Bahia, é necessário intervir nas condições

estruturais da economia baiana, reforçando-se os

pilares da competitividade.

Voltando-se especificamente para o setor in-

dustrial, é sabido que com o avanço das econo-

mias para estágios superiores de desenvolvimen-

to, ocorre um processo natural de migração para

o segmento de serviços mais especializados, de

maior valor agregado. Observando-se os proces-

sos históricos de desenvolvimento econômico,

num primeiro momento, durante a industrializa-

ção, há uma transferência de trabalhadores da

agricultura para a indústria. Já em um momento

seguinte, durante a desindustrialização, essa

transferência dos trabalhadores sucede da indús-

tria para os serviços.

Apesar de previsível, esse é um movimen-

to doloroso e arriscado se não ocorrer de forma

tempestiva. O modo como o processo ocorre im-

pacta fortemente no desenvolvimento de um país.

Em geral, as nações mais avançadas investem em

capacidade intelectual da população por meio de

educação e pesquisa, estimulando e tornando vi-

ável a criação de empregos bem remunerados em

serviços relativamente sofisticados.

Assim, dado o atual estágio de desenvolvimen-

to da economia brasileira, entendemos que o setor

industrial permanece como o mais dinâmico, indu-

tor de pesquisas em inovação e desenvolvimento,

que demanda serviços avançados e mão de obra

mais qualificada e bem remunerada. Não é sem ra-

zão que mesmo países como os Estados Unidos,

que avançaram fortemente em direção aos servi-

Fonte: IBGE. Elaboração GET/SDI/FIEB.

gráfIcO 8 – Participação da Bahia nos Empregos do Brasil (2002 – 2015)

2002 48.060.807 2.312.404 4,8

2003 49.571.510 2.372.583 4,8

2004 48.948.433 2.314.907 4,7

2005 47.458.712 2.256.621 4,8

2006 46.310.631 2.265.618 4,9

2007 44.068.355 2.139.232 4,9

2008 41.207.546 1.999.632 4,9

2009 39.441.566 1.861.452 4,7

2010 37.607.430 1.784.626 4,7

2011 35.155.249 1.681.473 4,8

2012 33.238.617 1.596.990 4,8

2013 31.407.576 1.458.315 4,6

2014 29.544.927 1.379.609 4,7

2015 28.683.913 1.309.717 4,6

tABelA 6 – Brasil e Bahia: Emprego (2002 – 2015)

Fonte: MT - RAIS. Elaboração GET/SDI/FIEB.

ANO EmPREgOS BRASIl EmPREgOS BAHIA PART. BA/BR (em unid.) (em unid.) (em %)

gráfIcO 7 – PIB per capita da Bahia em relação ao PIB per capita do Nordeste (2002 – 2015)

(em %)

96,02002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

98,0100,0102,0104,0106,0108,0110,0112,0114,0116,0118,0

110,9112,1

114,1115,3

110,9

112,9

109,7

111,8 111,8

108,4

106,3104,9

103,3

107,4

Fonte: IBGE. Elaboração GET/SDI/FIEB.

gráfIcO 6 – PIB per capita da Bahia em relação ao PIB per capita do Brasil (2002 – 2015)

(em %)

40,02002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

42,0

44,0

46,0

48,0

50,0

52,0

54,0

56,0

52,0

51,752,8

54,2

53,052,5

51,2

54,1 54,1

51,9 51,951,3

51,9

55,0

Fonte: IBGE. Elaboração GET/SDI/FIEB.

(em %)

4,42002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

4,5

4,6

4,7

4,8

5,0

4,9

NAO TEM OS VALORES NO DOCUMENTO

34 AgendA dA IndústrIA dA BAhIA 2019-2022 35 AgendA dA IndústrIA dA BAhIA 2019-2022

ços, colocando suas indústrias em segundo plano,

hoje, repensam essa estratégia. Nos últimos anos,

tem-se verificado uma série de políticas e ações do

governo norte-americano no sentido de estimular

o setor industrial.

Fazendo uma breve análise histórica, verifica-

mos que, no Brasil, a expressiva produção agrícola

(setor primário), a partir dos anos 1930, foi cana-

lizada para incentivar o desenvolvimento de uma

indústria nacional (setor secundário) por meio de

planos estatais. Conforme trabalho realizado pela

ONU/Unctad em 20169, no começo da década de

1970, a participação das manufaturas (indústria de

transformação) no valor agregado no Brasil corres-

pondia a 27,4%, enquanto em 2014, essa participa-

ção caiu para 10,9%. Neste período, houve perda

de atuação da indústria na produção total do país,

especialmente da indústria pesada.

desIndustrIAlIzAÇÃO

Diferentemente das experiências de alguns países

desenvolvidos, o processo de desindustrialização

que ocorre no Brasil é considerado prematuro. Na

economia brasileira, a indústria perde participação

frente a serviços de baixa produtividade, tanto no

valor adicionado como no emprego total da eco-

nomia. As atividades do comércio de atacado e de

varejo, restaurantes, etc., associadas ao ciclo de

crescimento do consumo interno nos anos 2000

são exemplos desses serviços. O enfraquecimento

do setor industrial brasileiro também é transpareci-

do numa especialização crescente em segmentos

intensivos em recursos naturais.

Com a referida desindustrialização, percebe-se

um impacto negativo importante no crescimento

da produtividade, talvez a principal causa da es-

tagnação econômica brasileira nas últimas déca-

das. No referido estudo da ONU/Unctad, de 2016,

o termo “precoce” é utilizado para retratar as eco-

nomias que não atingiram toda sua potencialidade

produtiva manufatureira e, ao invés de evoluir em

direção ao setor de serviços com alto valor agrega-

do (setor terciário), regridem para a agricultura ou

atividades/serviços que possuem um elevado nível

de informalidade.

No que se refere à Bahia, a velocidade da desin-

dustrialização tem sido acelerada, com a perda de

importância do setor industrial na economia do es-

tado nos últimos anos. Evidentemente, a crise eco-

nômica recente afetou as indústrias de todos os es-

tados brasileiros, todavia o movimento local foi mais

acentuado nesse período. É preciso considerar que a

já referida concentração industrial, baseada nos se-

tores de refino, petroquímica e metalomecânica, tor-

na a economia baiana mais suscetível a movimentos

bruscos, de acordo com a tendência desses setores.

uM prOBleMA estruturAl

A desindustrialização que vem ocorrendo na Bahia

não é, contudo, um problema meramente conjun-

tural, mas sim estrutural. Analisando a participação

da indústria baiana no Valor Adicionado Bruto, en-

tre os anos de 2002 a 2015, conforme ilustrado na

Tabela 7 (ao lado) e Gráfico 11 (página 33), verifica-

se perda de participação de 23,5% em 2002 para

22,1% em 2015. Importante notar que a análise

engloba a indústria total (extrativa, transformação,

construção e SIUP).

O estado baiano detém uma matriz industrial

complexa, importante, sobretudo no contexto da

região Nordeste, mas que enfrenta reconhecido

processo de obsolescência em algumas frentes

industriais. A estagnação de setores tradicionais,

como metalurgia, petroquímica e refino é eviden-

te. Ao longo dos últimos anos, a Bahia tem perdido

atratividade para os investimentos. Gargalos na in-

fraestrutura logística e os preços de insumos (como

a nafta petroquímica, por exemplo) e da energia

decerto influenciam negativamente.

Considerando os segmentos da indústria baia-

na no VAB, entre os anos de 2002 e 2015, houve

queda na representatividade, com exceção da

indústria de transformação, justificada por uma

questão bastante pontual. A indústria total, bem

como extrativa, SIUP e construção civil, apresenta-

ram queda da participação. Já a Indústria de Trans-

formação, na análise ponto a ponto, ganhou repre-

sentatividade na Bahia, passando de um patamar

de 9,6%, em 2002, para 11,3%, em 2015, do VAB

do estado, mas, em 2012, por exemplo, chegou a

contribuir com apenas 6,6% da economia baiana.

É preciso explicar que, em 2015, houve aumento

de 3,2 pontos percentuais devido à forte queda do

preço internacional do petróleo, o que reduziu cus-

tos e incrementou o valor adicionado do segmento

de Refino, que representa 29% do VTI da Indústria

de Transformação10.

Persistidas as condições atuais de infraestru-

tura, educação, segurança, restrição aos incenti-

vos fiscais, ambiente de negócios desfavorável,

burocracia e insegurança jurídica, as perspectivas

para o setor industrial baiano nos próximos anos

não são muito favoráveis. Além da indústria ser

mais concentrada que o conjunto da economia, a

Bahia tem perdido cada vez mais atratividade de-

vido às condições citadas e à forte concorrência

por investimentos com outros estados, sobretudo

da região Nordeste.

9UNCTAD - Trade and Development Report, 2016.

10A Petrobras (refino) praticou, entre 2012 e 2014, uma política de contenção de preços dos combustíveis que gerou prejuízos à própria empresa e reduziu substancialmente sua contribuição no PIB da Bahia. Em 2015, o retorno a uma política de preços de mercado trouxe sua participação no PIB a níveis “normais”.

2002 50.475 11.848 23,5

2003 57.858 14.018 24,2

2004 66.380 17.167 25,9

2005 74.922 20.014 26,7

2006 80.678 20.683 25,6

2007 94.090 22.418 23,8

2008 104.633 25.845 24,7

2009 121.137 30.277 25,0

2010 135.415 36.740 27,1

2011 145.727 34.634 23,8

2012 159.296 35.142 22,1

2013 178.262 36.471 20,5

2014 196.203 41.143 21,0

2015 215.967 47.768 22,1

tABelA 7 – Bahia: Participação do Setor Industrial no VAB (2002 – 2015)

Fonte: SEI. Elaboração GET/SDI/FIEB. Nota: VAB = Valor Adicionado Bruto

ANO vAB INDÚSTRIA B/A A B (%)

gráfIcO 10 – Brasil: Participação da Indústria de Transformação no Valor Adicionado

Fonte: UNCTAD. Elaboração GET/SDI/FIEB.

0,0 5,0 10,0 15,0 20,0 25,0 30,0 35,0

27,4%

31,0%

25,5%

16,2%

16,6%

13,9%

10,9%

1970

1980

1990

2000

2007

2011

2014

gráfIcO 9 – Participação do Setor Industrial (secundário) na economia de países selecionados

Fonte: IBGE (Brasil) e CIA - The World Factbook. Elaboração GET/SDI/FIEB.

0,0 5,0 10,0 15,0 20,0 25,0 30,0 35,0 40,0 45,0

39,5%

38,8%

32,4%

31,6%

31,4%

30,1%

29,7%

28,9%

28,2%

22,5%

19,0%

18,9%

China

Coréia do Sul

Rússia

México

Chile

Alemanha

Japão

Índia

Argentina

Brasil

Reino Unido

Estados Unidos

36 AgendA dA IndústrIA dA BAhIA 2019-2022 37 AgendA dA IndústrIA dA BAhIA 2019-2022

Introdução ao diagnóstico da competitividade

É notória a perda de competitividade que a econo-

mia brasileira vem sofrendo ao longo do período

recente. Os motivos são bastante conhecidos: car-

ga tributária excessiva; infraestrutura precária e in-

suficiente; baixa qualificação da mão de obra (prin-

cipalmente nos postos de maior complexidade);

excesso de burocracia estatal; ambiente regula-