administração financeira - somostodosadm.files.wordpress.com · administração financeira é o...

TRANSCRIPT

1

Administração Financeira

CURSO: Administração e Ciências Contábeis

Bibliografia Base

HOJI, M. Administração Financeira, Uma Abordagem Prática.

São Paulo: Atlas, 2014; 11ª Edição.

GROPPELLI, A. A.; NIKBAKHT, E. Administração Financeira; São

Paulo; Saraiva; 2012, 3ª Edição.

LEMES J. A. B. et al. Administração Financeira, Princípios,

Fundamentos e Práticas Brasileiras. Rio de Janeiro: Campus,

2004.

Prof. José Luís G. Hernandes

Prof. José Luís

Ciências Contábeis - UNIP1

Administração FinanceiraCURSO: Administração e Ciências Contábeis

MARION, J. C. Análise das Demonstrações Financeiras.

São Paulo: Atlas, 2009; 7ª. Edição.

GITMAN, L. J. Princípios de Administração Financeira.

São Paulo: Pearson Educacional, 2010; 12ª. Edição.

EHRHARDT, M. C.; BRIGHAM, E. F. Administração

Financeira: Teoria e prática. São Paulo: Cengage Learning,

2011.

MORANTE, A. S.; JORGE, F.T. Administração Financeira.

São Paulo: Atlas, 2007.

SOBRAL, F.; PECI, A. Administração: teoria e prática no

contexto brasileiro. 2ª edição. São Paulo: Pearson, 2013.

Prof. José Luís G. Hernandes

Prof. José Luís

Ciências Contábeis - UNIP2

Administração Financeira

CURSO: Administração e Ciências Contábeis

Bibliografia Virtual/ Periódicos

CAMARGO, C. Planejamento Financeiro. IBPEX. ISBN:

8576490706.

MEGLIORINI E. E.; VALLIM, M.A. Administração Financeira.

Pearson. ISBN: 9788576052067.

Revista Brasileira de Finanças

http://bibliotecadigital.fgv.br/ojs/index.php/rbfin/index

Revista Contabilidade e Finanças -

http://www.scielo.br/

Prof. José Luís G. Hernandes Prof. José Luís

Ciências Contábeis - UNIP3

Prof. José Luís

Ciências Contábeis - UNIP 4

EMENTA

Esta disciplina trata do planejamento

financeiro, o controle e a tomada de decisão,

mostrando as atividades realizadas no curto

prazo que afetam as Finanças na organização.

Em seguida, focam as atividades realizadas no

longo prazo apresentando as possibilidades de

investimentos e financiamento que o

administrador financeiro poderá realizar no

mercado de capital e nas instituições

financeiras. Mostram os riscos inerentes as

atividades tanto de curto prazo, quanto de

longo prazo na busca de lucratividade para

seus acionistas e stakeholders.

Prof. José Luís

Ciências Contábeis - UNIP 5

Objetivos a serem atingidos.

OBJETIVOS GERAIS

Contribuir para o desenvolvimento das

competências requeridas dos

alunos, conforme definidas no Projeto

Pedagógico do Curso/PPC, em

consonância com as Diretrizes Curriculares

Nacionais relacionadas.

Prof. José Luís

Ciências Contábeis - UNIP 6

Objetivos a serem atingidos.

OBJETIVOS ESPECÍFICOS

Saber as funções da administração financeira

de curto e longo prazo nas organizações, sua

utilidade, e os resultados delas esperados.

2

Prof. José Luís

Ciências Contábeis - UNIP 7

Conteúdo Programático:

1 – Objetivo e Ambiente da Administração Financeira

1.1 – Objetivos e Funções do Administrador Financeiro

1.2 – Ambiente Econômico e Financeiro das Empresas

2 – Decisões de Investimento e Financiamento a Curto e

Longo Prazo

2.1 – Decisões de Investimento a Curto e Longo Prazo

2.2 – Investimentos de Capital: Métodos de analise

3 – Planejamento de Caixa

3.1 – Orçamento de Caixa

3.2 – Fluxo de Caixa

Prof. José Luís

Ciências Contábeis - UNIP 8

Conteúdo Programático:

4 – Administração de Crédito, Contas a Receber

4.1 – Políticas de credito/cobrança

4.2 – Garantias

5 - Administração de Estoque

5.1 – Tipos de estoques

5.2 – Custos de estoques: compra/falta

5.3 – Gestão de compras/estoques

Prof. José Luís

Ciências Contábeis - UNIP 9

Conteúdo Programático:

6 – Mercado de Capitais

6.1 – Mercado de títulos: Investimento e

Financiamento

7 – Risco, Retorno e Hedge

7.1 – Risco e retorno

7.2 – Hedge

8 – Indicadores de Desempenho e Diagnóstico

Empresarial

8.1 – Índices de desempenho

8.2 – Índices de diagnostico

Prof. José Luís

Ciências Contábeis - UNIP 10

1 – Objetivo e Ambiente da Administração Financeira

1.1 Objetivos e Funções

O campo de finanças é amplo e dinâmico, afetando

diretamente a vida de todas as pessoas e

organizações. Há muitas áreas e oportunidades de

carreira nesse campo.

Os princípios básicos de finanças, são

universalmente aplicáveis a empresas de todos os

tipos. Além disso, muitos deles também podem ser

aplicados às suas finanças pessoais.

Prof. José Luís

Ciências Contábeis - UNIP 11

1 – Objetivo e Ambiente da Administração Financeira

O que são finanças?

O termo finanças pode ser definido como “a arte e a

ciência de administrar o dinheiro".

Praticamente todas as pessoas físicas e jurídicas

ganham ou levantam, gastam ou investem

dinheiro. Finanças diz respeito ao processo, às

instituições, aos mercados e aos instrumentos

envolvidos na transferência de dinheiro entre

pessoas, empresas e órgãos governamentais.

Prof. José Luís

Ciências Contábeis - UNIP 12

1 – Objetivo e Ambiente da Administração Financeira

A maioria dos adultos se beneficiará ao compreender

esse termo, pois isto dar-lhes-á condições de tomar

melhores decisões financeiras pessoais.

Aqueles que atuam fora dessa área também se

beneficiarão ao saber interagir de forma eficaz com

administradores, processos e procedimentos

financeiros da empresa.

3

Prof. José Luís

Ciências Contábeis - UNIP 13

1 – Objetivo e Ambiente da Administração Financeira

Principais áreas e oportunidades de carreira em

finanças

As principais áreas de finanças podem ser

resumidas por meio de uma análise das

oportunidades de carreira que o setor oferece.

Essas oportunidades podem, para simplificar, ser

divididas em duas grandes áreas: serviços

financeiros e administração financeira.

Prof. José Luís

Ciências Contábeis - UNIP 14

1 – Objetivo e Ambiente da Administração Financeira

Serviços financeiros

Os serviços financeiros dizem respeito à concepção

e oferta de assessoria e produtos financeiros a

pessoas físicas, empresas e órgãos governamentais.

Envolvem diversas oportunidades de carreira

interessantes em instituições bancárias e afins,

assessoria financeira pessoal, investimentos,

imóveis e seguros.

Prof. José Luís

Ciências Contábeis - UNIP 15

1 – Objetivo e Ambiente da Administração Financeira

Administração financeira

A administração financeira diz respeito às atribuições

dos administradores financeiros nas empresas.

Os administradores financeiros são responsáveis

pela gestão dos negócios financeiros de organizações

de todos os tipos - financeiras ou não, abertas ou

fechadas, grandes ou pequenas, com ou sem fins

lucrativos.

Prof. José Luís

Ciências Contábeis - UNIP 16

1 – Objetivo e Ambiente da Administração Financeira

Os administradores financeiros realizam as mais

diversas tarefas financeiras, tais como planejamento,

concessão de crédito a clientes, avaliação de

propostas que envolvam grandes desembolsos e

captação de fundos para financiar as operações da

empresa.

Nos últimos anos, mudanças nos ambientes

econômico, competitivo e regulamentador aumentaram

a importância e a complexidade das tarefas desse

profissional.

Prof. José Luís

Ciências Contábeis - UNIP 17

1 – Objetivo e Ambiente da Administração Financeira

O administrador financeiro de hoje está mais

ativamente envolvido com o desenvolvimento e a

implementação de estratégias empresariais que têm

por objetivo o “crescimento da empresa” e a

melhoria de sua posição competitiva. Por isso,

muitos altos executivos vêm da área financeira.

Prof. José Luís

Ciências Contábeis - UNIP 18

1 – Objetivo e Ambiente da Administração Financeira

Outra tendência recente tem sido a globalização das

atividades empresariais. As empresas norte-

americanas aumentaram muito suas vendas,

compras, investimentos e captação de recursos em

outros países, enquanto as empresas estrangeiras,

da mesma forma, aumentaram suas atividades

correspondentes nos Estados Unidos.

4

Prof. José Luís

Ciências Contábeis - UNIP 19

1 – Objetivo e Ambiente da Administração Financeira

Essas mudanças ampliaram a necessidade de

contar com administradores financeiros capazes de

gerenciar fluxos de caixa em diferentes moedas e

protegê-las dos riscos que decorrem naturalmente

das transações internacionais.

Embora essas mudanças aumentem a complexidade

da função de administração financeira, podem levar

a uma carreira de maior realização e maiores

recompensas.

Prof. José Luís

Ciências Contábeis - UNIP 20

1 – Objetivo e Ambiente da Administração Financeira

A FUNÇÃO DE ADMINISTRAÇÃO FINANCEIRA

Profissionais de todas as áreas de responsabilidade

em cada empresa precisam interagir com o pessoal

e os procedimentos de finanças para desempenhar

suas tarefas.

Para que o pessoal de finanças possa fazer

previsões e tomar decisões úteis, devem estar

dispostos e habilitados a conversar com colegas de

outras áreas. Por exemplo, ao avaliar um novo

produto, o gerente financeiro precisa obter da equipe

de marketing previsões de vendas, diretrizes de

precificação e estimativas de publicidade e

promoção.

Prof. José Luís

Ciências Contábeis - UNIP 21

1 – Objetivo e Ambiente da Administração Financeira

A FUNÇÃO DE ADMINISTRAÇÃO FINANCEIRA

A função de administração financeira pode ser

genericamente descrita por meio de seu papel na

organização, de sua relação com a teoria econômica

e as ciências contábeis e das principais atividades

do administrador financeiro.

Prof. José Luís

Ciências Contábeis - UNIP 22

1 – Objetivo e Ambiente da Administração Financeira

Prof. José Luís

Ciências Contábeis - UNIP 23

1 – Objetivo e Ambiente da Administração Financeira

Estrutura da função financeira

O porte e a importância da função de administração

financeira dependem do tamanho da empresa.

Nas pequenas, essa função costuma ser realizada

pelo departamento de contabilidade. À medida que a

empresa cresce, ela naturalmente evolui para um

departamento em separado que se reporta ao

presidente executivo por meio do principal executivo

financeiro (CFO).

Prof. José Luís

Ciências Contábeis - UNIP 24

1 – Objetivo e Ambiente da Administração Financeira

Reportam-se ao CFO o tesoureiro e o controller.

O tesoureiro (principal administrador financeiro)

costuma ser responsável por atividades relacionadas

a capital, como planejamento financeiro e captação

de fundos, tomada de decisões de investimento de

capital, gestão de caixa, gestão de atividades

creditícias, gestão de fundos de pensão e gestão de

câmbio.

5

Prof. José Luís

Ciências Contábeis - UNIP 25

1 – Objetivo e Ambiente da Administração Financeira

O controller (principal contador) geralmente lida

com atividades contábeis, como a contabilidade

empresarial, gestão tributária, contabilidade

financeira e contabilidade de custos. O foco do

tesoureiro tende a ser mais externo, e o do controller,

mais interno.

Prof. José Luís

Ciências Contábeis - UNIP 26

1 – Objetivo e Ambiente da Administração Financeira

Se compras ou vendas no exterior forem importantes

para a empresa, ela pode empregar um ou mais

profissionais de finanças dedicados a monitorar e

gerenciar a exposição a perdas causadas por

flutuações da taxa de câmbio.

Um administrador financeiro bem treinado pode fazer

hedge (isto é, criar uma proteção contra tais perdas)

a um custo razoável, por meio de diversos

instrumentos financeiros. Esses gerentes de

câmbio costumam reportar-se ao tesoureiro.

Prof. José Luís

Ciências Contábeis - UNIP 27

1 – Objetivo e Ambiente da Administração Financeira

1.2 Ambiente Econômico

Relação com a economia

O campo das finanças está intimamente associado

ao da teoria econômica. Os administradores

financeiros precisam entender o arcabouço da

economia e estar alertas para as consequências de

níveis variáveis de atividade econômica e de

mudanças de política econômica.

Prof. José Luís

Ciências Contábeis - UNIP 28

1 – Objetivo e Ambiente da Administração Financeira

Também precisam saber usar as teorias econômicas

como diretrizes para uma operação eficiente da

empresa.

Alguns exemplos disso são análise de oferta e

demanda, estratégias de maximização de lucros e a

teoria de preços.

O principal princípio econômico usado na

administração financeira é o da análise marginal

custo-benefício, segundo o qual decisões

financeiras devem ser tomadas e atos têm de ser

praticados somente quando os benefícios adicionais

superarem os custos adicionais.

Prof. José Luís

Ciências Contábeis - UNIP 29

1 – Objetivo e Ambiente da Administração Financeira

Quase todas as decisões

financeiras se referem, em

última análise, a uma

avaliação de seus benefícios

e custos.

Prof. José Luís

Ciências Contábeis - UNIP 30

1 – Objetivo e Ambiente da Administração Financeira

Relação com a contabilidade

As atividades de finanças (tesoureiro) e

contabilidade (controller) estão intimamente

relacionadas e, via de regra, se sobrepõem.

Na verdade, muitas vezes é difícil distinguir a

administração financeira da contabilidade. Nas

empresas de pequeno porte, o controller com

frequência executa a função financeira e, nas

maiores, muitos contabilistas estão fortemente

envolvidos com diversas atividades financeiras.

Mas há duas diferenças básicas entre finanças e

contabilidade: ênfase nos fluxos de caixa e a tomada

de decisões.

6

Prof. José Luís

Ciências Contábeis - UNIP 31

1 – Objetivo e Ambiente da Administração Financeira

Ênfase nos fluxos de caixa

A função primordial do contabilista é desenvolver e

relatar dados para mensurar o desempenho da

empresa, avaliar sua situação financeira, atender

aos requisitos dos reguladores de títulos e

apresentar os relatórios por eles exigidos, além de

registrar e pagar impostos. Usando determinados

princípios padronizados e geralmente aceitos, os

contabilistas preparam demonstrações financeiras

que reconhecem as receitas no momento da venda

(tenha o pagamento sido recebido ou não) e

reconhecem as despesas no momento em que são

incorridas. Essa abordagem é conhecida como

regime de competência.Prof. José Luís

Ciências Contábeis - UNIP 32

1 – Objetivo e Ambiente da Administração Financeira

O administrador financeiro, por outro lado, enfatiza

os fluxos de caixa, as entradas e saídas de dinheiro.

Ele mantém a empresa solvente, planejando os

fluxos de caixa necessários para que ela honre suas

obrigações e adquira os ativos necessários para

realizar suas metas.

O administrador financeiro aplica esse regime de

caixa para reconhecer as receitas e despesas

apenas quando das entradas e saídas efetivas de

caixa.

Independentemente de seus lucros ou prejuízos,

cada empresa precisa ter fluxo de caixa suficiente

para atender suas obrigações à medida que se

tornem devidas.

Prof. José Luís

Ciências Contábeis - UNIP 33

1 – Objetivo e Ambiente da Administração Financeira

As pessoas não usam o regime por competência.

Em vez disso, baseiam-se apenas em fluxos de

caixa para medir seus resultados financeiros. De

modo geral. elas planejam, monitoram e avaliam

suas atividades financeiras com base nos fluxos de

caixa de um dado período, geralmente de um mês

ou um ano.

Prof. José Luís

Ciências Contábeis - UNIP 34

1 – Objetivo e Ambiente da Administração Financeira

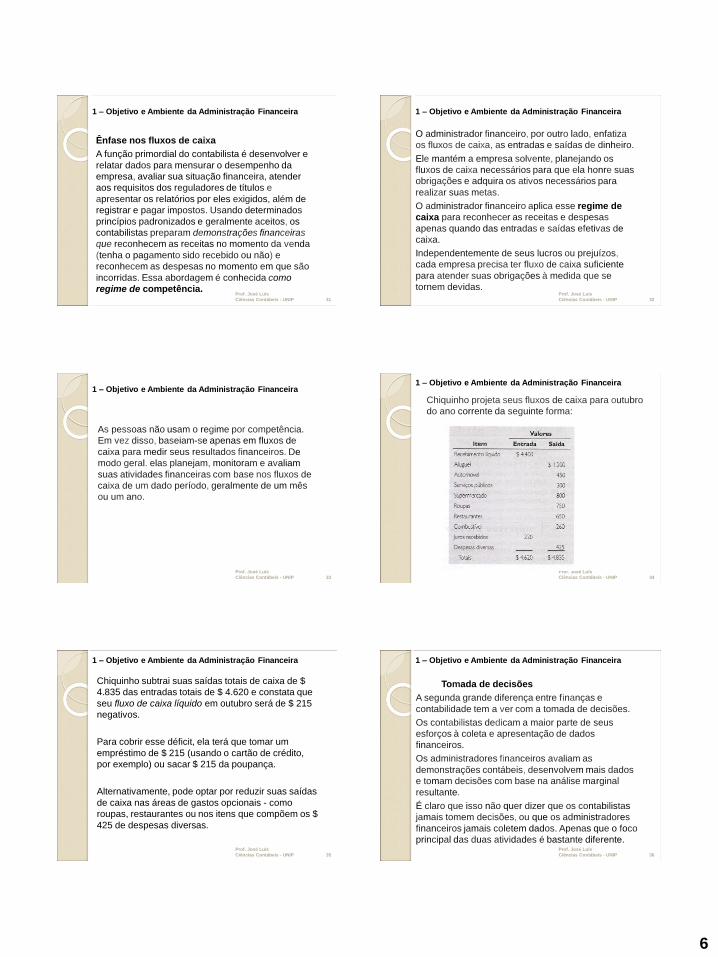

Chiquinho projeta seus fluxos de caixa para outubro

do ano corrente da seguinte forma:

Prof. José Luís

Ciências Contábeis - UNIP 35

1 – Objetivo e Ambiente da Administração Financeira

Chiquinho subtrai suas saídas totais de caixa de $

4.835 das entradas totais de $ 4.620 e constata que

seu fluxo de caixa líquido em outubro será de $ 215

negativos.

Para cobrir esse déficit, ela terá que tomar um

empréstimo de $ 215 (usando o cartão de crédito,

por exemplo) ou sacar $ 215 da poupança.

Alternativamente, pode optar por reduzir suas saídas

de caixa nas áreas de gastos opcionais - como

roupas, restaurantes ou nos itens que compõem os $

425 de despesas diversas.

Prof. José Luís

Ciências Contábeis - UNIP 36

1 – Objetivo e Ambiente da Administração Financeira

Tomada de decisões

A segunda grande diferença entre finanças e

contabilidade tem a ver com a tomada de decisões.

Os contabilistas dedicam a maior parte de seus

esforços à coleta e apresentação de dados

financeiros.

Os administradores financeiros avaliam as

demonstrações contábeis, desenvolvem mais dados

e tomam decisões com base na análise marginal

resultante.

É claro que isso não quer dizer que os contabilistas

jamais tomem decisões, ou que os administradores

financeiros jamais coletem dados. Apenas que o foco

principal das duas atividades é bastante diferente.

7

Prof. José Luís

Ciências Contábeis - UNIP 37

1 – Objetivo e Ambiente da Administração Financeira

Principais atividades do administrador financeiro

Além do envolvimento constante com a análise e o

planejamento financeiros, as principais atividades

dos administradores financeiros são tomar decisões

de investimento e de financiamento.

As decisões de investimento determinam a

combinação e os tipos dos ativos que a empresa

detém.

As de financiamento determinam a combinação e

os tipos de financiamento por ela usados. Essas

decisões podem ser mais facilmente compreendidas

por meio do balanço patrimonial.

Entretanto as decisões são efetivamente tomadas

com base nos efeitos do fluxo de caixa sobre o valor

geral da empresa.Prof. José Luís

Ciências Contábeis - UNIP 38

1 – Objetivo e Ambiente da Administração Financeira

Prof. José Luís

Ciências Contábeis - UNIP 39

1 – Objetivo e Ambiente da Administração Financeira

OBJETIVO DA EMPRESA

É comum os proprietários de uma sociedade por

ações não serem os seus administradores.

O administrador financeiro deve agir no sentido de

realizar os objetivos dos proprietários, seus

acionistas.

Na maioria dos casos, se os administradores

financeiros tiverem sucesso nessa missão, também

atingirão seus próprios objetivos financeiros e

profissionais.

Dessa forma, eles precisam saber quais são os

objetivos dos donos do negócio.

Prof. José Luís

Ciências Contábeis - UNIP 40

1 – Objetivo e Ambiente da Administração Financeira

Maximização do lucro?

Há quem acredite que o objetivo da empresa é

sempre maximizar o lucro. Para tanto, o

administrador financeiro somente praticaria atos que

tendessem a fazer uma grande contribuição para os

lucros totais da empresa.

Dentre cada conjunto de alternativas considerado, o

administrador financeiro escolheria o que devesse

resultar em maior resultado monetário.

Prof. José Luís

Ciências Contábeis - UNIP 41

1 – Objetivo e Ambiente da Administração Financeira

As sociedades por ações costumam medir sua

lucratividade em termos de lucros por ação (LPA),

que representam o montante ganho a cada período

para cada ação ordinária em circulação.

O LPA é calculado dividindo-se o lucro total do

período disponível para os acionistas ordinários da

empresa pelo número de ações ordinárias em

circulação.

Prof. José Luís

Ciências Contábeis - UNIP 42

8

Prof. José Luís

Ciências Contábeis - UNIP 43

2 – Decisões de Investimento e Financiamento a Curto e

Longo Prazo

A administração financeira procura responder três

questões fundamentais:

1. Quais investimentos de longo prazo você deve

fazer?

2. Onde você conseguirá os financiamentos para

viabilizar esses investimentos?

3. Como você obterá resultados que atendam às

exigências dos acionistas?

Prof. José Luís

Ciências Contábeis - UNIP 44

2 – Decisões de Investimento e Financiamento a Curto e

Longo Prazo

Os administradores financeiros contribuem para o

sucesso dos negócios empresariais ao darem

respostas adequadas a essas questões.

Nas decisões de investimento, por exemplo, criam,

recebem e desenvolvem alternativas de negócios de

longo prazo, com retornos favoráveis aos acionistas,

buscando sempre a maximização da riqueza da

empresa.

Prof. José Luís

Ciências Contábeis - UNIP 45

2 – Decisões de Inv. e Financ. a Curto e Longo Prazo

Essas alternativas podem se restringir a um ramo

específico de negócios ou abranger vários setores

da atividade econômica.

Os investimentos podem ocorrer ao longo da cadeia

produtiva da empresa, por exemplo, no caso das

redes de supermercados, que investem em produzir

suas marcas próprias como forma de tornar seus

clientes fiéis e de diminuir a dependência de

fornecedores.

Prof. José Luís

Ciências Contábeis - UNIP 46

2 – Decisões de Inv. e Financ. a Curto e Longo Prazo

As decisões financeiras ocorrem ao longo do

tempo.

Quando se referem às atividades normais da

empresa, relacionadas aos pagamentos e

recebimentos do dia a dia, são ditas decisões

financeiras de curto prazo, conhecidas também

como administração do capital de giro.

As decisões financeiras de longo prazo são aquelas

pertinentes aos investimentos, e financiamentos e

resultados, com prazos superiores a um ano.

Prof. José Luís

Ciências Contábeis - UNIP 47

2 – Decisões de Inv. e Financ. a Curto e Longo Prazo

As instituições financeiras, por sua vez,

desempenham papel relevante na economia porque

como os recursos financeiros não estão distribuídos

de maneira uniforme entre os agentes econômicos,

há necessidade da intermediação financeira,

captando os excedentes dos agentes superavitários

e alocando-os aos agentes deficitários.

Prof. José Luís

Ciências Contábeis - UNIP 48

2 – Decisões de Inv. e Financ. a Curto e Longo Prazo

DECISÕES FINANCEIRAS

A administração financeira envolve basicamente a

gestão de recursos financeiros. Como obter esses

recursos e onde aplicá-los é a atividade principal

do administrador financeiro. A obtenção de

recursos diz respeito às decisões de

financiamento, e sua utilização, às decisões de

investimento – e com resultados positivos.

Como obter esses recursos e onde aplica-los é a

atividade principal do administrador financeiro.

O diretor financeiro é responsável direto pela

criação de valor, pela saúde econômico-financeira

e pela credibilidade no mercado financeiro e de

capitais.

9

Prof. José Luís

Ciências Contábeis - UNIP 49

2 – Decisões de Inv. e Financ. a Curto e Longo Prazo

DECISÃO DE INVESTIMENTO

Entende-se por investimento toda a aplicação de

capital em algum ativo, tangível ou não, para obter

determinado retorno futuro.

Um investimento pode ser a criação de uma nova

empresa ou implantação de um projeto em uma já

existente, por exemplo.

O processo de geração de propostas,

determinação das alternativas viáveis, tomada de

decisão, implantação e avaliação de desempenho

é chamado de orçamento de capital.Prof. José Luís

Ciências Contábeis - UNIP 50

2 – Decisões de Inv. e Financ. a Curto e Longo Prazo

No setor industrial, o projeto de investimento mais

clássico é a aquisição de novas linhas de produção.

Mas também são importantes os projetos de

reposição de equipamentos, reforma de linhas de

produção antigas, projetos para auto mação

industrial, projetos de substituição de mão de obra,

projetos para adoção de novas tecnologias e

projetos linha verde, objetivando reduzir os impactos

ambientais nocivos dos processos produtivos.

Prof. José Luís

Ciências Contábeis - UNIP 51

2 – Decisões de Inv. e Financ. a Curto e Longo Prazo

No setor agroindustrial, os projetos envolvem

aplicações de recursos na aquisição de maquinário

agrícola, na construção de silos e armazéns, no

melhoramento genético e do solo, no aumento da

produtividade, na formação de cooperativas, no

processamento de produtos in natura agregando

valor, na informatização do controle da produção e

nos canais de comercialização.

Prof. José Luís

Ciências Contábeis - UNIP 52

2 – Decisões de Inv. e Financ. a Curto e Longo Prazo

No setor de serviços, os projetos de investimento

referem-se desde reforma das instalações até

campanhas publicitárias.

Os gastos com automação comercial e sistemas de

informações gerenciais também são projetos de

investimento, na medida em que podem aumentar

ou diminuir o valor da empresa, no longo prazo.

Prof. José Luís

Ciências Contábeis - UNIP 53

2 – Decisões de Inv. e Financ. a Curto e Longo Prazo

Uma empresa de capital intensivo requer grandes

investimentos em ativos imobilizados. Exemplos

desse tipo de empresa são; Ambev, Embraer, Vale,

Petrobras, Gerdau, Renault, Telefônica e Copel.

Para empresas do ramo varejista, que não exigem

grandes imobilizações, e sim grandes investimentos

em estoques, serão dadas outras respostas.

Exemplos desse tipo de empresas são: Casas

Pernambucanas, Casas Bahia, Pão de Açúcar,

Supermercados Condor e Lojas Riachuelo.

Prof. José Luís

Ciências Contábeis - UNIP 54

2 – Decisões de Inv. e Financ. a Curto e Longo Prazo

Decisões de Investimentos

10

Prof. José Luís

Ciências Contábeis - UNIP 55

2 – Decisões de Inv. e Financ. a Curto e Longo Prazo

Organizações não voltadas ao lucro, tais como

associações, fundações, organizações não

governamentais e sindicatos, normalmente

demandam mais recurso de curto prazo, ativos

circulantes, especialmente caixa.

Da mesma forma, existem empresas que têm

maior necessidade de recursos de curto prazo,

como pequenos varejos, por exemplo, postos de

combustíveis, panificadoras, butiques;

E outras com necessidades de recursos de Longo

Prazo.

Prof. José Luís

Ciências Contábeis - UNIP 56

2 – Decisões de Inv. e Financ. a Curto e Longo Prazo

DECISÃO DE FINANCIAMENTO

Também chamada de decisão sobre estrutura de

capital, esta decisão envolve a consideração da

composição das fontes de financiamento, em termos

de capital próprio e de terceiros.

Quando uma empresa tem a capacidade de obter

recursos com taxas e prazos compatíveis, ela

consegue viabilizar bons projetos de investimento,

consequentemente trazendo maior valor para seus

acionistas.

Prof. José Luís

Ciências Contábeis - UNIP 57

2 – Decisões de Inv. e Financ. a Curto e Longo Prazo

A composição de recursos é chamada de estrutura

financeira e pode ser verificada do lado direito do

balanço, o PASSIVO.

Prof. José Luís

Ciências Contábeis - UNIP 58

2 – Decisões de Inv. e Financ. a Curto e Longo Prazo

Uma série de fatores - ramo de negócio, porte,

condição econômica do país, além de outros –

determinarão as respostas mais adequadas para

cada uma das questões formuladas.

Empresas multinacionais, ou grandes empresas

nacionais com livre acesso aos mercados financeiros

internacionais, por exemplo, podem preferir captar

recursos no exterior, onde o custo de capital é

menor, no entanto, estarão incorrendo risco cambial.

Prof. José Luís

Ciências Contábeis - UNIP 59

2 – Decisões de Inv. e Financ. a Curto e Longo Prazo

As decisões de financiamento envolvem a escolha

da estrutura de capital, a determinação do custo de

capital e a captação de recursos. Remetem,

portanto, à definição das fontes de financiamentos a

serem utilizadas nas atividades da empresa e nos

projetos de investimento.

Os recursos financeiros advêm de duas fontes:

capital próprio e capital de terceiros.

Prof. José Luís

Ciências Contábeis - UNIP 60

2 – Decisões de Inv. e Financ. a Curto e Longo Prazo

O capital próprio é formado por recursos dos

acionistas da empresa. Pessoas físicas e jurídicas

superavitárias aplicam seus recursos excedentes

nas empresas.

Essas aplicações são feitas no longo prazo, por meio

de compra de ações no mercado de capitais.

A motivação para a aplicação dos recursos pessoais

e empresariais em projetos de investimento é a

perspectiva de obtenção de lucro.

11

Prof. José Luís

Ciências Contábeis - UNIP 61

2 – Decisões de Inv. e Financ. a Curto e Longo Prazo

Esse lucro é representado pela distribuição de

dividendos e valorização do preço da ação no

mercado e distribuição de bonificações.

Os principais investidores, hoje, são os fundos de

pensão e os fundos de investimentos.

No Brasil, os investidores estrangeiros

representavam, em dezembro de 2009, 37% dos

valores negociados na BM&FBOVESPA.

Prof. José Luís

Ciências Contábeis - UNIP 62

2 – Decisões de Inv. e Financ. a Curto e Longo Prazo

O capital de terceiros entra na empresa por meio de

financiamentos obtidos junto a instituições

financeiras. Esses financiamentos demandam o

pagamento de valores, representando a amortização

do principal e os juros. Os juros constituem a

remuneração dos recursos tomados emprestados.

As dívidas da empresa com fornecedores (duplicatas

a pagar), com funcionários (salários a pagar), com o

governo (tributos a pagar) também constituem

recursos de terceiros à disposição da empresa.

Esses valores são conhecidos como créditos

espontâneos e não são considerados como parte da

estrutura de capital.

Prof. José Luís

Ciências Contábeis - UNIP 63

2 – Decisões de Inv. e Financ. a Curto e Longo Prazo

É muito difícil determinar com consistência o nível de

endividamento adequado para a empresa.

Os bancos comerciais, por exemplo, trabalham com

uma relação de 9 para 1, ou seja, para cada R$1,00

de recursos próprios (Patrimônio Liquido) têm

R$9,00 de capital de terceiros (Passivo circulante +

Passivo não circulante), o que é perfeitamente

aceitável.

Empresas não financeiras não podem assumir esse

nível de endividamento.

Prof. José Luís

Ciências Contábeis - UNIP 64

2 – Decisões de Inv. e Financ. a Curto e Longo Prazo

A discussão de estrutura de capital no Brasil é

extremamente interessante, porquanto a

disponibilidade de fontes de financiamento de longo

prazo é bastante reduzida.

Sob a forma de capital de terceiros, a principal fonte

de recurso é o BNDES - Banco Nacional de

Desenvolvimento Econômico e Social.

Prof. José Luís

Ciências Contábeis - UNIP 65

2 – Decisões de Inv. e Financ. a Curto e Longo Prazo

O mercado financeiro brasileiro opera com taxas de

juros elevadas, se comparadas com a de outros

países em seu estágio de desenvolvimento, e se

concentra em empréstimos de curto prazo.

Para longo prazo, praticamente todos os bancos de

investimentos brasileiros atuam como repassadores

de recursos do BNDES.

Prof. José Luís

Ciências Contábeis - UNIP 66

2 – Decisões de Inv. e Financ. a Curto e Longo Prazo

Sob a forma de capital próprio, no Brasil as

empresas deparam-se ainda com a baixa renda per

capita dos brasileiros e a falta de tradição de

investimentos de risco (ações), beneficiando-se

pouco do mercado de capital.

Por exemplo, a BM&F BOVESPA, maior bolsa de

valores do Brasil, negocia papéis de apenas cerca

de 750 empresas, enquanto a NYSE (New York

Stock Exchange) americana tem mais de 3.500

empresas. O BNDES, por meio de sua subsidiária

BNDESPAR, é uma fonte de capitalização das

empresas, em casos especiais, quando adquire

participação acionária.