abril 2016 - multiplan | relações com investidoresri.multiplan.com.br/ptb/1771/apimec...

TRANSCRIPT

Abril 2016

Este documento pode conter considerações futuras que estão sujeitas a riscos e incertezas uma vez que se baseiam nas

expectativas da administração da companhia, bem como nas informações disponíveis. A companhia não está obrigada a

atualizar tais afirmações.

As palavras "antecipar“, “desejar“, "esperar“, “prever“, “pretender“, "planejar“, "prognosticar“, “projetar“, “objetivar" e termos

similares são utilizados para identificar tais afirmações.

As projeções referem-se a eventos futuros que podem ou não vir a ocorrer. Nossa futura situação financeira, resultados

operacionais, participação de mercado e posicionamento competitivo podem diferir substancialmente daqueles expressos ou

sugeridos em tais projeções. Muitos dos fatores e valores que estabelecem esses resultados estão fora do controle ou

expectativa da companhia. O leitor/investidor não deve se basear exclusivamente nas informações contidas neste relatório

para tomar decisões com relação à negociação de valores mobiliários de emissão da Multiplan.

Este documento contém informações sobre projetos futuros que poderão se tornar diversas devido a alterações nas

condições de mercado, alterações de lei ou políticas governamentais, alterações das condições de operação do projeto e dos

respectivos custos, alteração de cronogramas, desempenho operacional, demanda de lojistas e consumidores, negociações

comerciais ou de outros fatores técnicos e econômicos. Tais projetos poderão ser modificados no todo ou parcialmente, a

critério da Companhia, sem prévio aviso.

As informações não contábeis não foram revisadas pelos auditores externos.

Neste documento, a Companhia optou por apresentar os saldos consolidados, de forma gerencial, de acordo com as práticas

contábeis vigentes até 31 de dezembro de 2012, conforme informado na página seguinte.

Para maiores informações, favor consultar as Informações Trimestrais, o Formulário de Referência e outras informações

relevantes disponíveis no nosso site de Relações com Investidores www.multiplan.com.br/ri.

Aviso Legal

2

A Multiplan está apresentando seus resultados trimestrais em formato gerencial para fornecer ao leitor dados operacionais

mais completos. Favor consultar as Informações Trimestrais da Companhia em seu website www.multiplan.com.br/ri para

acessar suas demonstrações financeiras de acordo com o Comitê de Pronunciamentos Contábeis – CPC. As páginas

seguintes apresentam uma breve descrição das mudanças determinadas pelo Pronunciamento Contábil CPC 19 (R2), e a

conciliação entre os números contábeis e gerenciais.

Durante o exercício de 2012, o Comitê de Pronunciamentos Contábeis (CPC) emitiu os seguintes pronunciamentos que

afetam as atividades da Companhia e suas controladas, dentre outros: (i) CPC 18 (R2) - Investimento em Coligada, em

Controlada e em Empreendimento Controlado em Conjunto; (ii) CPC 19 (R2) - Negócios em Conjunto. Esses

pronunciamentos passaram a ter sua aplicação requerida para os exercícios iniciados a partir de 1º de janeiro de 2013. Tais

pronunciamentos determinam, dentre outras coisas, que empreendimentos controlados em conjunto sejam registrados nas

demonstrações financeiras através do método de equivalência patrimonial. Nesse caso, a Companhia deixa de consolidar

proporcionalmente os 50% de participação na Manati Empreendimentos e Participações S.A., empresa detentora de 75% do

Shopping Santa Úrsula, e os 50% de participação na Parque Shopping Maceió S.A., empresa detentora de 100% do

shopping center do mesmo nome. Este relatório possui caráter gerencial e, por essa razão, não considera a aplicação dos

CPCs 18 (R2) e 19 (R2). Dessa forma, as informações e/ou análises de desempenho constantes deste relatório consideram a

consolidação proporcional da Manati Empreendimentos e Participações S.A., e da Parque Shopping Maceió S.A.. Para

informações adicionais, favor consultar a nota 9.4 das Informações Trimestrais de 31 de dezembro de 2015.

Aviso – Informações no Formato Gerencial

3

Quem Somos

Visão Geral do Setor

Estratégia de Longo Prazo

Táticas de Curto Prazo

Resultados Operacionais e Financeiros

Novas Áreas

Desempenho da Ação

Sustentabilidade Empresarial

Agenda

Fonte: Multiplan

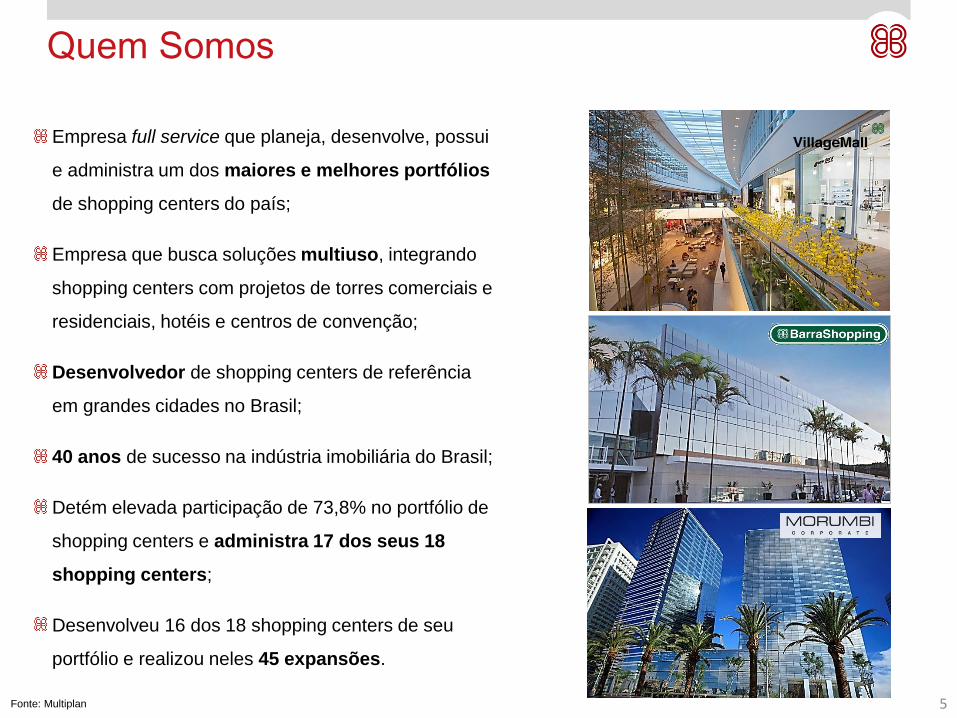

Empresa full service que planeja, desenvolve, possui

e administra um dos maiores e melhores portfólios

de shopping centers do país;

Empresa que busca soluções multiuso, integrando

shopping centers com projetos de torres comerciais e

residenciais, hotéis e centros de convenção;

Desenvolvedor de shopping centers de referência

em grandes cidades no Brasil;

40 anos de sucesso na indústria imobiliária do Brasil;

Detém elevada participação de 73,8% no portfólio de

shopping centers e administra 17 dos seus 18

shopping centers;

Desenvolveu 16 dos 18 shopping centers de seu

portfólio e realizou neles 45 expansões.

Quem Somos

5

Sinergias geradas por complexos multiuso

Desenvolvimento de

shopping center

Prospecção e

aquisição de

terrenos

Valorização

imobiliária

Desenvolvimento

urbano e econômico

da região

Desenvolvimento de

projetos multiuso

(torres corporativas e

residenciais)

Desenvolvimento de

expansões de

shopping centers

Aumento do fluxo de

consumidores no

shopping center

Aumento da demanda

por espaços no

shopping center

6 = Criação de Valor aos Acionistas

Multiplan: Foco e Estratégia

Fonte: Multiplan

Complexo Multiuso

Multiplan: Foco e Estratégia

Fonte: Multiplan 7

Quem Somos

Visão Geral do Setor

Estratégia de Longo Prazo

Táticas de Curto Prazo

Resultados Operacionais e Financeiros

Novas Áreas

Desempenho da Ação

Sustentabilidade Empresarial

33,2 36,3

39,4 43,0

46,6 49,9

53,1 55,0

0,14 0,14 0,15 0,17 0,18 0,19 0,20 0,20

0,1

0,2

0,3

0,4

0,5

-

20,0

40,0

60,0

2007 2008 2009 2010 2011 2012 2013 2014

Frota em operação (milhões) Veículos por habitantes

468 Km 456 Km

402 Km368 Km

310 Km

69 Km42 Km

19,6 23,3

49,6 43,3

23,5

5,8 6,5 -

20,0

40,0

60,0

80,0

100,0

120,0

140,0

- 20 40 60 80 100 120 140 160 180 200 220 240 260 280 300 320 340 360 380 400 420 440 460 480 500 520 540 560 580 600

Xangai Pequim Londres NovaIorque

Tóquio São Paulo Rio deJaneiro

Extensão em km Km por milhões de habitantes

Fonte: Sindipeças/Denatran 2014, sites do Railway Technology (2014), Metrô Rio (Jun/15), Metrô São Paulo (Fev/15) 9

Situação das Cidades

Frota de veículos em operação no Brasil e veículos por habitantes

Sistemas de metrô no mundo (extensão em Km)

Fonte: Jornal O Globo 2014

Situação das Cidades

10

Fonte: Abrasce 2012

Evolução das vendas de shopping centers no varejo

11

Setor de Shopping Centers

% de venda de lojistas

em shopping centers

10%11%

13%

14%

16%17%

18% 18% 18%19%

21%

23%

25%

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Fonte: Abrasce, International Council of Shopping Centers (ICSC) e IBGE

ABL no Brasil e em outros países

12

69 138

218 357 423 434

941

1.411

2.191

Área de shopping centers em países selecionados

(m² de ABL para cada 1.000 habitantes) 2014

Setor de Shopping Centers

Quem Somos

Visão Geral do Setor

Estratégia de Longo Prazo

Táticas de Curto Prazo

Resultados Operacionais e Financeiros

Novas Áreas

Desempenho da Ação

Sustentabilidade Empresarial

Estratégias: Localização Regiões com crescimento de longo prazo

RibeirãoShopping (1981) RibeirãoShopping (2011)

Futuro projeto multiuso RibeirãoShopping após expansão VIII (2013)

14 Fonte: Multiplan

Ilustração artística

16%

25%

34%

D/E

C

A/B

Estratégias: Sinergias

Foco nas regiões sudeste e sul

Renda disponível por classe social (2012)

Classes sociais

A/B

15%

C

60%

D/E

25%

Fonte: CPS/FGV 2014

Número de habitantes

100% = 196,1 milhões de pessoas (2014)

A/B

80%

C

20%

NOI dos Shopping Centers da Multiplan¹

100% = R$ 934,8 million (2015)

¹ NOI dividido pelo perfil das classes sociais em

cada shopping center

Fonte: Pesquisa de “O Obervador Brasil 2012”

Presença geográfica no Brasil

70% do PIB do país

54% da população do país

Multiplan: 18 shopping centers e 2 torres

com 858 mil m² de ABL

Fonte: IBGE

MG

SP

PR

RS

RJ

AL

DF

15

Estratégias: Arquitetura

Adaptando, inovando e criando tendências

Claraboia

Fachada ShoppingSantaÚrsula Futuro projeto: Village Corporate

16

Deck ao ar livre A

nte

s

De

po

is

Fonte: Multiplan

2,3%

7,2%

11,7%

15,5%

18,8%

21,5%

0,0%

5,0%

10,0%

15,0%

20,0%

25,0%

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25

18%

82%

1 operação Mais de 1 operação

14%17%

21%23%

26%

18% 15% 21% 21% 26%

-9900%

-8900%

-7900%

-6900%

-5900%

-4900%

-3900%

-2900%

-1900%

-900%

0%

5%

10%

15%

20%

25%

30%

35%

40%

1 Operação De 2 a 5 De 6 a 10 De 11 a 15 Mais de 15 (+ int'l)

Vendas ABL

Estratégias: Lojistas profissionais

Parcerias com visão de longo prazo

Segmentação dos grupos varejistas de acordo com a quantidade

de operações no portfolio da Multiplan - % da venda e da ABL

Pulverização da base de lojistas: % do aluguel dos 25 maiores grupos

17

Lojistas com uma ou mais operações no

portfolio da Multiplan - % de ABL

Fonte: Multiplan Maiores grupos varejistas nos shopping centers da Multiplan

Perc

entu

al da r

eceita

de lo

cação

de s

hoppin

g c

ente

rs

Quem Somos

Visão Geral do Setor

Estratégia de Longo Prazo

Táticas de Curto Prazo

Resultados Operacionais e Financeiros

Novas Áreas

Desempenho da Ação

Sustentabilidade Empresarial

Tática: Campanhas

Gerando fluxo de forma inovadora…

19

Semana BarraShopping de estilo (1996) Cirque Du Soleil (2006)

Morumbi Fashion (1996)

Fonte: Multiplan

…todos os dias

20 Fonte: Multiplan

Táticas: Eficiência

Menos custos Mais serviços

Claraboia

Tratamento de Água

Chimarródromo

Espaço Família

21 Fonte: Multiplan

Táticas: Eficiência

Fonte: Multiplan

Menos custos e mais serviços

Evolução do custo de ocupação

7,8% 7,8% 7,6% 7,5% 7,6%

5,2% 5,2% 5,3% 5,3% 4,9%

13,0% 13,0% 12,9% 12,7% 12,6%

2011 2012 2013 2014 2015

Outros como % das vendas

Aluguel como % das vendas

22

Grandes marcas internacionais Expansão do Centro Médico BarraShopping

Omnichannel Experiências físicas do varejo online

Táticas: Trocas e Melhorias de Mix

23 Fonte: Multiplan

1,3%

0,5%

0,1%

1,1%

1,5%

2011 2012 2013 2014 2015

Diferença entre SAS e SSS (%)

29.986 31.003

35.438 34.001

30.727

5,2% 5,2% 5,1%4,8%

4,3%

1,8%2,1% 1,9%

1,3%1,7%

1,0%

1,5%

2,0%

2,5%

3,0%

3,5%

4,0%

4,5%

5,0%

5,5%

2011 2012 2013 2014 2015

Turnover de ABL (m²)

Turnover (% da ABL)

Vacância (% da ABL)

Táticas: Trocas e Melhorias de Mix

Fonte: Multiplan

Oportunidades de melhoria no mix de lojistas

60,8%

3,0%9,4%

19,4%

7,4%

50,1%

5,3% 4,8%

23,8%

16,0%

Vestuário Serviços Artigos para o lar Artigos diversos Alimentação

Saiu Entrou

Giro (turnover) da ABL

durante 2015, por segmento

Giro (turnover) da ABL Diferença entre Vendas na Mesma Área (SAS) e

Vendas nas Mesmas Lojas (SSS) (%)

24

Quem Somos

Visão Geral do Setor

Estratégia de Longo Prazo

Táticas de Curto Prazo

Resultados Operacionais e Financeiros

Novas Áreas

Desempenho da Ação

Sustentabilidade Empresarial

Vendas nos Shopping Centers

¹ CAGR: Compound Annual Growth Rate - Taxa Composta de Crescimento Anual

Fonte: Multiplan

Vendas nominais (R$) dos shopping centers da Multiplan

Crescimento das Vendas nas Mesmas Lojas (SSS) e Vendas na Mesma Área (SAS) (A/A)

Contínuo crescimento de vendas e melhoria de mix

3,1 B 3,6 B 4,2 B 5,1 B6,1 B

7,5 B8,5 B

9,7 B11,4 B

12,8 B 13,3 B

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

+4,3 x+1,8 x +4,5%

CAGR: +15,6%

7,0%

10,3%

7,7%

10,0% 9,7% 9,5% 9,4%7,4%

8,8%

5,7%7,7% 8,0%

9,3%

12,0%

6,7%

8,8%

5,7%

2,8% 2,7%3,9%

6,6%9,4%

7,5% 8,3% 8,2% 8,1% 8,5%6,8% 8,1%

5,8%8,4% 7,6% 8,3% 9,4%

6,1%7,9%

4,3% 1,2% 0,6% 2,1%

1T11 2T11 3T11 4T11 1T12 2T12 3T12 4T12 1T13 2T13 3T13 4T13 1T14 2T14 3T14 4T14 1T15 2T15 3T15 4T15

Vendas na Mesma Área Vendas nas Mesmas Lojas

7,0%

10,3%

7,7%

10,0% 9,7% 9,5% 9,4%7,4%

8,8%

5,7%7,7% 8,0%

9,3%

12,0%

6,7%

8,8%

5,7%

2,8% 2,7%6,6%

9,4%7,5% 8,3% 8,2% 8,1% 8,5%

6,8% 8,1%5,8%

8,4% 7,6% 8,3% 9,4%6,1%

7,9%4,3% 1,2% 0,6%

1T11 2T11 3T11 4T11 1T12 2T12 3T12 4T12 1T13 2T13 3T13 4T13 1T14 2T14 3T14 4T14 1T15 2T15 3T15

Vendas na Mesma Área Vendas nas Mesmas Lojas

26

1

16.864 R$/m²

18.910 R$/m²

+1.518 R$/m²

+529 R$/m²

2013Vendas

Mesma Área

2014 2015 2015Vendas

Mesma Área

+12,1%

Vendas nos Shopping Centers

Fonte: Multiplan

Elevada eficiência por m²

Vendas (R$) por m² em 2015

¹Shopping centers em operação há 5 anos ou menos.

²Shopping centers em operação há mais de 5 anos.

Evolução das Vendas na Mesma

Área¹ (R$/m²/ano)

25.795 R$/m²

2015

Vendas das

lojas satélites

(R$/m²/ano)

18.970

13.487

20.180

Portfólio NovosShoppingsCenters¹

ShopppingCenters

Consolidados²

49,6%

27

Dados Operacionais

Fonte: Multiplan

Taxa de ocupação: 2007 – 2015 (média trimestral e anual)

Evolução do custo de ocupação Evolução de inadimplência e perda de aluguel

Resiliência na taxa de ocupação

7,8% 7,8% 7,6% 7,5% 7,6%

5,2% 5,2% 5,3% 5,3% 4,9%

13,0% 13,0% 12,9% 12,7% 12,6%

2011 2012 2013 2014 2015

Outros como % das vendas

Aluguel como % das vendas

1,5%

1,8% 1,9% 1,9% 1,9%

1,3%

0,4%

0,7%0,8%

0,7%

2011 2012 2013 2014 2015

Inadimplência Perda de aluguel

96,5%

97,0%

97,5%

98,0%

98,5%

99,0%

2007 2008 2009 2010 2011 2012 2013 2014 2015

Maior trimestre Menor trimestre Média

28

Receita Bruta

Fonte: Multiplan

Forte crescimento na receita de locação em 2015

Mínimo 88,1%

Complementar 4,3%

Merchandising 7,6%

Receita de locação 71,5%

Linearidade 0,7%

Serviços 9,2%

Cessão de direitos 2,1%

Estacionamento 14,7%

Venda de imóveis 1,6%

Outros 0,4% Crescimento da receita bruta (R$)

1.127,7 M 1.186,4 M

117,3 M18,9 M

2014 2015

Receita Bruta (subtotal)

Receita de Imóveis para Venda

1.245,0 M 1.205,2 M-3,2%

+5,2%

Detalhamento da receita bruta: 2015

29

801,3 M 861,6 M55,1 M 2,9 M 2,3 M

Receita deLocação 2014

Mínimo Complementar Merchand. Receita deLocação 2015

+7,5%

+7,8% +9,4% +3,9%

Receita de Locação

Fonte: Multiplan

Longo histórico de crescimento de aluguéis

1,3 M

5,6 M

10,1 M 11,1 M13,4 M

14,5 M 15,0 M17,2 M

19,0 M

4T13 1T14 2T14 3T14 4T14 1T15 2T15 3T15 4T15

2014: 40,3 M

2015: 65,7 M

+63,1%

Crescimento real

SSR

2015: 2,4%

5 anos: 3,2%

Desde o IPO: 3,5%

Evolução do Aluguel nas Mesmas Lojas (SSR)

Abertura da receita de locação (R$) Evolução da receita de locação do Morumbi Corporate (R$)

9,3% 7,7% 6,3% 5,7% 5,9% 6,8% 7,4% 7,6% 6,7% 5,9% 5,8% 5,9% 5,6% 5,2% 4,5% 4,4% 5,9%

4,8%3,9%

3,9%1,8% 2,6%

4,3%0,6%

3,5%

1,2% 0,9%4,1% 2,7% 3,4% 4,1%

2,4% 2,4% 0,3%

14,5%11,9%

10,4%

7,7% 8,6%

11,4%

8,0%

11,4%

8,0%6,8%

10,1%8,8% 9,2% 9,5%

7,0% 6,8% 6,2%

4T11 1T12 2T12 3T12 4T12 1T13 2T13 3T13 4T13 1T14 2T14 3T14 4T14 1T15 2T15 3T15 4T15

Efeito do ajuste do IGP-DI Aluguel nas Mesmas Lojas - Crescimento Real

30

Despesas

¹ Considera receitas de shopping center e estacionamento

Fonte: Multiplan

Ganhos de escala

Evolução das despesas de sede (R$) e

como % da receita líquida

Evolução das despesas de shopping center (R$) e

como % das receitas de shopping center ¹

Despesas com novos projetos para venda (R$) Despesas com torres para locação (R$)

31,3 M

25,7 M

32,8 M 32,6 M 33,4 M

9,7% 9,7%

12,7% 12,4%11,2%

4T14 1T15 2T15 3T15 4T15

+6,7%

117,0 M124,6 M

8,3%6,5%

2014 2015

+6,5%

29,3 M

23,0 M 22,0 M

28,4 M 27,7 M

10,7% 10,0% 9,3%

12,7%

9,3%

4T14 1T15 2T15 3T15 4T15

-5,5%

106,6 M

101,1 M

11,6%9,7%

2014 2015

-5,2%

5,7 M

3,2 M 3,6 M

1,3 M

2,4 M

4T14 1T15 2T15 3T15 4T15

-58,0% 15,4 M

10,5 M

2014 2015

-32,3%

1,9 M 1,8 M

5,4 M4,7 M

2,9 M

4T14 1T15 2T15 3T15 4T15

+48,4%

13,1 M

14,8 M

2014 2015

+12,5%

31

3,093,61

3,96

4,695,09

7,5%

5,2%

6,6%

8,1%

10,5%

0,04

0,05

0,06

0,07

0,08

0,09

0,10

0,11

0,12

0,13

0,14

-

1,00

2,00

3,00

4,00

5,00

6,00

dez/11 dez/12 dez/13 dez/14 dez/15

NOI + Cessão de Direitos por ação (12M) NOI/EV² (cap rate)

CAGR: +13,3%

Destaques Financeiros

Aumento de resultados e margens

550,0 M644,7 M

744,1 M

883,0 M959,7 M

90,4% 89,6%85,7%

87,9% 89,6%

2011 2012 2013 2014 2015

+8,7%CAGR: +14,9%

Resultado Operacional Líquido (NOI) + Cessão

de Direitos (R$) e margem (%)

Resultado Operacional Líquido (NOI) + Cessão de direitos por

ação¹ (R$) e retorno sobre o valor da empresa NOI/EV (cap rate)²

Evolução do EBITDA Consolidado (R$) e margem (%)

¹ Preço e número de ações em circulação no final de cada período

² Valor da empresa (EV): Valor de mercado somado à dívida líquida ao fim de cada ano

³ CAGR : Compound Annual Growth Rate - Taxa Composta de Crescimento Anual

Fonte: Multiplan 32

212,2 M 247,2 M304,0 M

350,2 M

455,3 M

615,8 M 610,7 M

793,7 M 789,2 M

63,1% 60,1% 63,0%57,9%

67,3%64,0% 62,4%

70,2% 72,7%

2007 2008 2009 2010 2011 2012 2013 2014 2015

EBITDA Consolidado Margem EBITDA Consolidado

3,7 x

CAGR: +17,8%

-0,6%

3

3

3,9%

1,9%3,0%

0,1%

-3,8%

11,1%12,4%

7,0%

16,6%

5,5%

20,2%18,8%

13,9%

22,4%

10,5%

-10,0%

-5,0%

0,0%

5,0%

10,0%

15,0%

20,0%

25,0%

2011 2012 2013 2014 2015

PIB Brasil NOI deflacionado pelo ajuste do efeito IGP-DI NOI Multiplan

Crescimento do Resultado Operacional Líquido (NOI)

Fonte: Multiplan e IBGE

Destaques Financeiros

33

1,6% 2,2%1,7% 1,4%

2,0%

3,1%

5,6%6,1%

4,8% 4,5%

6,1%

7,4%

2010 2011 2012 2013 2014 2015

Dividend Yield ¹ FFO Yield ¹

Destaques Financeiros

Maior Fluxo de Caixa Operacional (FFO) desde a abertura de capital

368,2 M415,4 M

515,6 M

426,2 M

552,9 M 530,7 M

60,9% 61,4%53,6%

43,6% 48,9% 48,9%

2010 2011 2012 2013 2014 2015

FFO (R$) Margem FFO (%)

CAGR:+7,6%

Fluxo de Caixa Operacional (FFO) por ação² (R$)

Evolução do FFO (R$) e margem (%)

0,59 0,74

0,89 0,47

0,87 0,93

2,06 2,33

2,89

2,27

2,94 2,83

dez/10 dez/11 dez/12 dez/13 dez/14 dez/15

FFO por ação ¹ (4T) FFO por ação ¹ (12M)

CAGR: +6,5%

CAGR: +9,4%

Retorno de Dividendos e do Fluxo de Caixa Operacional

(FFO) (Dividend e FFO Yield)³

¹ CAGR: Compound Annual Growth Rate - Taxa Composta de Crescimento Anual

² Preço e número de ações em circulação no final de cada período

³ O cálculo considera o total de dividendos anunciados e o Fluxo de Caixa Operacional (FFO) de cada ano sobre o cálculo do valor da empresa (EV), que considera o valor de

mercado somado à dívida líquida ao fim de cada ano

Fonte: Multiplan 34

3 3

1

2 2

1

1

218,4 M

298,2 M

388,1 M

284,6 M

368,1 M 362,2 M

36,1%44,1% 40,3%

29,1% 32,6% 33,4%

2010 2011 2012 2013 2014 2015

CAGR:+10,6%

Destaques Financeiros

¹ CAGR: Compound Annual Growth Rate - Taxa Composta de Crescimento Anual

Fonte: Multiplan

Evolução dos dividendos (R$)

Evolução do lucro líquido (R$) e margem (%)

Recordes em distribuição de dividendos

35

102,9 M

149,0 M183,7 M

135,0 M174,9 M

225,0 M

50,0%52,8%

50,0% 50,0% 50,0%

64,7%

2010 2011 2012 2013 2014 2015

Distribuição de dividentos incluindo Juros sobre o Capital Próprio (R$)

Payout - % do lucro líquido após reserva legal

+28,6%

1

102,9 M

149,0 M183,7 M

135,0 M

174,9 M

225,0 M

50,0%52,8%

50,0% 50,0% 50,0%

64,7%

2010 2011 2012 2013 2014 2015

Distribuição de dividentos incluindo Juros sobre o Capital Próprio (R$)

Montante total anunciado no ano como % do lucro líquido após reserva legal (payout)

Endividamento e Caixa

¹ EBITDA e despesas financeiras acumulados nos últimos 12 meses

Fonte: Multiplan e BCB (Banco Central do Brasil)

Custo da dívida bruta abaixo da Selic

9,08% 8,95% 9,20% 9,34% 9,87% 10,41% 10,50% 10,54%

10,96% 11,53% 12,29%12,81% 13,09%

7,25% 7,25% 8,00%9,00%

10,00% 10,75% 11,00% 11,00%

11,75%12,75%

13,75% 14,25% 14,25%

dez/12 mar/13 jun/13 set/13 dez/13 mar/14 jun/14 set/14 dez/14 mar/15 jun/15 set/15 dez/15

Custo médio da dívida bruta Taxa básica de juros (Selic)

382,1M

2.307,9M

1.925,8M

789,2M530,7M

Caixa DívidaBruta

DívidaLíquida

EBITDA(12M)

FFO(12M)

TR40,4%

CDI51,5%

TJLP4,7%

IGP-M0,9%

Outros2,5%

Todas as dívidas da Multiplan são

em moeda local - Reais

Dívida Líquida

EBITDA (12M) = 2,44x

Endividamento e posição de caixa (R$)

em 31 de dezembro de 2015 Índices de endividamento

em 31 de dezembro de 2015

Custo médio ponderado da dívida vs. Taxa Selic (% a.a.)

Indicadores Financeiros

em 31 de dezembro de 2015

Indicadores Financeiros ¹ 31 Dez 2015 30 Set 2015

Dívida Líquida/EBITDA 2,44x 2,42x

Dívida Bruta/EBITDA 2,92x 2,75x

EBITDA/Despesas Financeiras 3,24x 3,35x

Dívida Líquida/Valor Justo 12,0% 12,0%

Dívida Líquida/Patrimônio Líquido 46,0% 45,5%

Dívida Líquida/Valor de Mercado 26,7% 23,6%

Prazo Médio de Amortização (meses) 53 47

36

Gerenciamento dos Passivos

¹ Covenant: restrição imposta em contratos de financiamentos e empréstimos

Fonte: Multiplan e BCB (Banco Central do Brasil)

Gestão financeira

Evolução da dívida líquida/EBITDA e seu menor covenant¹

Cronograma de amortização da dívida (%)

Covenants¹

Perfil de amortização da dívida (R$)

3,00x3,25x 3,25x

3,50x4,00x

0,98x

2,44x3,03x

2,36x 2,44x

0,00x

1,00x

2,00x

3,00x

4,00x

5,00x

0,00x0,50x1,00x1,50x2,00x2,50x3,00x3,50x4,00x

2011 2012 2013 2014 2015

Menor Covenant Dívida Líquida/EBITDA

169 M

208 M

392 M

263 M

255 M

155 M

95 M

95 M

85 M

88 M

53 M

28 M

12 M

-

12 M

199 M

199 M

-

234 M

236 M

404 M

462 M

454 M

155 M

95 M

95 M

85 M

88 M

2016

2017

2018

2019

2020

2021

2022

2023

2024

2025

Empréstimos e financiamentos (bancos)

Obrigações por aquisição de bens (terrenos e participações)

Debêntures

201610,1%

201710.2%

201817,5%

201920,0%

202019,7%

> 202022,5%

37

1

Índice

Menor Covenant¹

dez/15 Volume de

Dívida Status

Dívida Líquida/EBITDA <= 4,00x 2,44x 1.228,1 M Em conformidade

EBITDA/Resultados Financeiros

>= 2,00x 4,22x 768.1 M Em conformidade

Dívida Total/Ativo Total <= 0,50x 0,33x 123.9 M Em conformidade Margem EBITDA >=20,0% 75,9% 123.9 M Em conformidade Dívida Total/ Patrimônio Líquido

<= 1,00x 0,55% 65.5 M Em conformidade

Dívida total com covenants financeiros 1.352,0 M

Quem Somos

Visão Geral do Setor

Estratégia de Longo Prazo

Táticas de Curto Prazo

Resultados Operacionais e Financeiros

Novas Áreas

Desempenho da Ação

Sustentabilidade Empresarial

39 Fonte: Multiplan

Expansão do Pátio Savassi

(Belo Horizonte)

Expansão do Centro Médico do BarraShopping

(Rio de Janeiro)

Ilustração do projeto

7.711 m² de expansões concluídas nos seguintes

shopping centers:

• BarraShoppping (Centro Médico) – Rio de Janeiro

• MorumbiShopping – São Paulo

• ParkShoppingBarigüi - Curitiba

• PátioSavassi – Belo Horizonte

• ShoppingAnáliaFranco – São Paulo

23.760 m² de área privativa para venda entregue

no complexo BarraShoppingSul, em Porto Alegre:

• Diamond Tower (torrer comercial)

• Résidence du Lac (torre residencial)

... e um novo projeto greenfield em andamento.

Projetos concluídos em 2015

Expansões e Multiuso Concluídos em 2015

40 Fonte: Multiplan

A fundação do projeto foi concluída e

a fase de estrutura foi iniciada.

• ABL total: 48.000 m²

• Participação da Multiplan: 80,0%

• Área locada (% ABL): 71%

• Abertura estimada: Abril, 2017

• CAPEX(1): R$359,3M

• Cessão de Direitos(1): R$26,5M

• NOI 3º ano (2): R$36,0M

• Retorno NOI 3º ano(2): 10,8%

Obras do ParkShopping Canoas em março de 2016

(1) Considerando uma participação de 94,7% no CAPEX

(2) Considerando a participação de 80,0% no projeto

Projeto de Shopping Center em Construção

Quem Somos

Visão Geral do Setor

Estratégia de Longo Prazo

Táticas de Curto Prazo

Resultados Operacionais e Financeiros

Novas Áreas

Desempenho da Ação

Sustentabilidade Empresarial

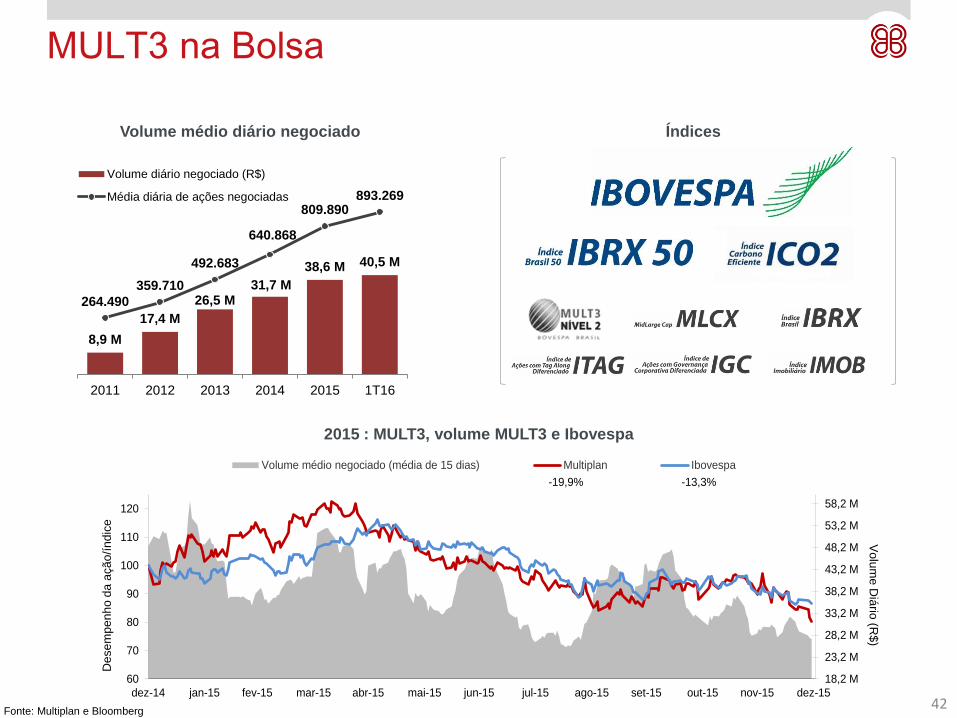

8,9 M

17,4 M

26,5 M31,7 M

38,6 M 40,5 M

264.490

359.710

492.683

640.868

809.890893.269

2011 2012 2013 2014 2015 1T16

Volume diário negociado (R$)

Média diária de ações negociadas

18,2 M

23,2 M

28,2 M

33,2 M

38,2 M

43,2 M

48,2 M

53,2 M

58,2 M

60

70

80

90

100

110

120

dez-14 jan-15 fev-15 mar-15 abr-15 mai-15 jun-15 jul-15 ago-15 set-15 out-15 nov-15 dez-15

Volume médio negociado (média de 15 dias) Multiplan Ibovespa

-19,9% -13,3%

MULT3 na Bolsa

Fonte: Multiplan e Bloomberg

Volume médio diário negociado Índices

2015 : MULT3, volume MULT3 e Ibovespa

42

Dese

mp

en

ho

da

açã

o/í

nd

ice

Vo

lum

e D

iário

(R$)

MULT3 na Bolsa

18,2 M

28,2 M

38,2 M

48,2 M

58,2 M

68,2 M

80

90

100

110

120

130

140

150

dez-15 jan-16 fev-16 mar-16

Volume médio negociado (média de 15 dias) Multiplan Ibovespa

+41,3% +16,9%

1T16: MULT3, volume MULT3 e Ibovespa

43 Fonte: Multiplan e Bloomberg

Dese

mp

en

ho

da

açã

o/í

nd

ice

V

olu

me

Diá

rio (R

$)

MULT3 na Bolsa

44

Desde a abertura de capital até 1T16

MULT3, volume MULT3 e Ibovespa

Fonte: Multiplan e Bloomberg

Des

em

pe

nh

o d

a a

çã

o/í

nd

ice

V

olu

me

Diá

rio (R

$)

Quem Somos

Visão Geral do Setor

Estratégia de Longo Prazo

Táticas de Curto Prazo

Resultados Operacionais e Financeiros

Novas Áreas

Desempenho da Ação

Sustentabilidade Empresarial

Sustentabilidade Empresarial

Fonte: Multiplan

Envolvimento com

a comunidade

Direitos dos

trabalhadores

Postura ética

Formação de

pessoas

Apoio à cultura

Recursos

renováveis

Gestão de riscos

Gestão de

resíduos

Revitalização de

áreas verdes

Coleta seletiva

Resultados

econômicos

Direitos dos

acionistas

Competitividade

Relação com clientes

e investidores

Sustentabilidade de

resultados

Geração de Valor

aos acionistas

Redução de

impacto ambiental

Integração com a

sociedade

46

Sustentabilidade Empresarial

Exemplos de medidas adotadas pela Multiplan

Bicicletário para a redução do uso de meios

de transporte poluentes Sensores no estacionamento que indicam vagas

disponíveis: diminui a circulação dos veículos

Plano de Gerenciamento de Resíduos Sólidos

que contempla a coleta seletiva

Compostagem Reutilização Entulho

Todos os shoppings enviaram

suas lâmpadas para empresas

especializadas em

descontaminação e

destinação final

47

19

392

858

94,5% 99,1%90,7%

97,4% 98,3%

19

79

19

80

19

81

19

82

19

83

19

84

19

85

19

86

19

87

19

88

19

89

19

90

19

91

19

92

19

93

19

94

19

95

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

Histórico: Evolução da ABL

Evolução da ABL total 1979-2015 (’000 m2) Evolução da taxa de ocupação de shopping center 1985-2015

Número de

Shopping

Centers:

5 8 1 18

Abertura de Capital

5 10

Fonte: Multiplan 48

Não é o primeiro, nem o último cenário desafiador no Brasil

ABL: Área Bruta Locável, que corresponde ao somatório de todas as áreas disponíveis para a locação nos shopping centers, exceto

merchandising.

ABL Própria: ou ABL da companhia ou ABL Multiplan, refere-se à ABL total ponderada pela participação da Multiplan em cada

shopping.

ABL Própria Esperada: ABL correspondente à participação da Companhia nos projetos em desenvolvimento.

Aluguel Complementar: É a diferença (quando positiva) entre o aluguel mínimo e o aluguel com base em porcentagem de vendas paga

como aluguel, conforme definida em contrato.

Aluguel Dobrado: Aluguel extra cobrado normalmente em dezembro da maioria dos locatários, devido às maiores vendas promovidas

pelo natal, além de maiores despesas incorridas nesta época do ano.

Aluguel na Mesma Área (na sigla em inglês SAR): É a relação entre o aluguel faturado em uma mesma área no ano anterior com o

ano atual menos a taxa de vacância.

Aluguel nas Mesmas Lojas (na sigla em inglês SSR): Aluguel faturado de lojas em operação há mais de um ano.

Aluguel Mínimo (ou Aluguel-Base): É o aluguel mínimo do contrato de locação de um lojista. Caso um lojista não tenha contratado um

aluguel-base, o aluguel mínimo será uma porcentagem de suas vendas.

Banco de Terrenos: Terrenos adquiridos pela Multiplan para empreendimentos futuros.

CAGR (Compounded Annual Growth Rate): Taxa Composta de Crescimento Anual. Corresponde à taxa média de crescimento em

bases anuais.

CAPEX (Capital Expenditure): É a estimativa do montante de recursos a ser desembolsado para o desenvolvimento, expansão ou

melhoria de um ativo. O valor capitalizado representa a variação do ativo permanente, imobilizado, intangível, propriedades para

investimento e depreciação.

CDI: Certificado de Depósito Interbancário. Certificados emitidos pelos bancos para geração de liquidez. Sua taxa média de 1 (um) dia,

anualizada, é utilizada como referência para as taxas de juros da economia brasileira.

Cessão de Direitos (CD): Cessão de Direitos é o valor pago pelo lojista para ingressar no shopping center. O contrato de cessão de

direitos, quando assinado, é reconhecido na conta de receita diferida e na conta de recebíveis, mas sua receita é reconhecida na conta

de receita de cessão de direitos em parcelas lineares, somente no momento de uma abertura, pelo período do contrato de locação.

Cessão de Direitos não recorrentes refere-se a contratos de lojas novas em novos empreendimentos ou expansões (inaugurados nos

últimos 5 anos). Cessão de Direitos “Operacional” refere-se a lojas que estão mudando em um shopping center já em funcionamento.

Custo de Ocupação: É o custo de locação de uma loja como porcentagem das vendas. Inclui o aluguel e outras despesas (despesas de

condomínio e fundo promocional).

Crescimento Orgânico: Crescimento da receita que não seja oriundo de aquisições, expansões e novos empreendimentos apurados no

período em questão.

Debênture: instrumento de dívida emitido pelas companhias para captação de recursos. As debêntures da Multiplan são do tipo não

conversíveis, significando que não podem ser convertidas em ações. Além disso, o titular da debênture não tem direito a voto.

Glossário

49

Despesas com Novos Projetos para Locação: Despesas pré-operacionais, atreladas a projetos greenfield e expansões, referem-se à

parte do CAPEX contabilizada como despesa na demonstração de resultados, conforme estabelecido no pronunciamento CPC 04 em

2009.

Despesas com Novos Projetos para Venda: Despesas pré-operacionais, geradas nas operações de desenvolvimento imobiliário para

venda, referem-se à parte do CAPEX contabilizada como despesa na demonstração de resultados, conforme pronunciamento CPC 04 em

2009.

EBITDA: Earnings Before Interest, Tax, Depreciation and Amortization. Lucro (prejuízo) líquido adicionado das despesas com IRPJ e CSLL,

resultado financeiro, depreciação e amortização. O EBITDA não possui uma definição única, e sua definição pode não ser comparável ao

EBITDA utilizado por outras companhias.

Efeito da Linearidade: Método contábil que tem como objetivo retirar a volatilidade e sazonalidade das receitas de aluguel. O

reconhecimento contábil da receita de locação, incluindo o aluguel dobrado e reajustes contratuais quando aplicáveis, é baseado na

linearização da receita durante o prazo do contrato independente do prazo de recebimento.

Efeito do reajuste no IGP-DI: É a média ponderada do aumento mensal do IGP-DI com um mês de atraso, dividida pela porcentagem da

ABL ajustada no respectivo mês.

EPS: Earnings per Share. Ganhos por Ação; constitui-se do Lucro Líquido dividido pelo número total de ações da companhia.

Equivalência Patrimonial: A contabilização do resultado da participação societária em coligadas é demonstrada na demonstração do

resultado da controladora como equivalência patrimonial, representando o lucro líquido atribuível aos acionistas da coligada.

FFO (Fluxo de Caixa Operacional): É a soma do Lucro Líquido, imposto diferido, depreciação e amortização.

Greenfield: Desenvolvimento de novos projetos de shopping centers.

IBGE: Instituto Brasileiro de Geografia e Estatística.

IGP-DI (Índice Geral de Preços - Disponibilidade Interna): Índice de inflação apurado pela Fundação Getúlio Vargas, com período de

coleta do primeiro ao último dia do mês de referência e divulgação próxima ao dia 20 do mês posterior. Possui a mesma composição do

IGP-M (Índice Geral de Preços do Mercado), diferenciando-se apenas o período de coleta.

IPCA (Índice de Preços ao Consumidor Amplo): Calculado pelo Instituto Brasileiro de Geografia e Estatística, é o indicador nacional de

inflação controlado pelo Banco Central do Brasil.

Lojas Âncora: Grandes lojas conhecidas pelo público, com características estruturais e mercadológicas especiais, que funcionam como

força de atração de consumidores, assegurando permanente afluência e trânsito uniforme destes em todas as áreas do shopping center. As

lojas devem ter mais de 1.000 m² para serem consideradas âncoras.

Lojas Satélite: Pequenas lojas, sem características estruturais e mercadológicas especiais, localizadas no entorno das Lojas Âncora e

destinadas ao comércio em geral.

Lucro Líquido Ajustado: Lucro Líquido Ajustado pelas despesas não recorrentes com o IPO, custos de reestruturação e amortizações de

ágio provenientes de aquisições e fusões (incluindo impostos diferidos).

Margem EBITDA: EBITDA dividido pela Receita Líquida.

Margem NOI: NOI dividido pela receita de locação e receita de estacionamento.

Glossário

50

Merchandising: É todo tipo de locação em um shopping não vinculada a uma área da ABL do shopping. Merchandising inclui receitas de

quiosques, stands, cartazes, locação de espaços em pilares, portas e escadas rolantes, entre outros pontos de exposição em um shopping.

Mix de Lojistas: Composição estratégica das lojas definida pelo administrador dos shoppings.

Multiuso: Estratégia baseada no desenvolvimento de empreendimentos residenciais e torres comerciais em áreas próximas aos

shoppings.

Participação Minoritária: Resultado das empresas controladas que não correspondem à participação da companhia controladora e,

consequentemente, são deduzidos do resultado da mesma.

Receitas Diferidas: Cessão de Direitos diferida e despesas com recompra de lojas.

Resultado Operacional Líquido: Net Operating Income, ou NOI. Refere-se à soma do resultado operacional (receita de locação e

despesas do shopping) e o resultado das operações de estacionamento (receitas e despesas). Impostos sobre receita não são

considerados. O NOI+CD também inclui a receita de cessão de direitos.

Taxa de Ocupação: ABL locada dividida pela ABL total

Taxa de Administração: Tarifa cobrada aos locatários e aos demais sócios do shopping para custear a administração do shopping.

TJLP: Taxa de Juros de Longo Prazo – custo usual de financiamento apurado pelo BNDES

TR: Taxa Referencial – Taxa média de juros utilizada pelo mercado.

Turnover (giro): Consiste na ABL locada no período dividida pela ABL total

Vacância: Área bruta locável no shopping disponível para ser alugada.

Vendas: Vendas declaradas pelas lojas em cada um dos shoppings.

Vendas na Mesma Área (na sigla em inglês SAS): É a relação entre as vendas em uma mesma área no ano anterior e o ABL da área

menos a taxa de vacância.

Vendas nas Mesmas Lojas (na sigla em inglês SSS): Vendas de lojas em operação há mais de um ano.

VGV (Valor Geral de Vendas): Refere-se ao total de unidades à venda em um empreendimento imobiliário multiplicado pelo valor de

tabela de cada uma.

Segmentos de Shopping Centers:

Praça de Alimentação & Área Gourmet – Inclui operações de fast food e restaurantes

Diversos – Cosméticos, livrarias, cabeleireiros, lojas para animais, etc.

Artigos para o lar e escritório – Lojas de aparelhos eletrônicos, decoração, arte, materiais para escritório, etc.

Serviços – Centros esportivos, centros de lazer, teatros, salas de cinema, centros médicos, bancos, etc.

Vestuário – Lojas de roupas, calçados e acessórios femininos e masculinos

Glossário

51

Contatos de RI

Armando d’Almeida Neto Diretor Vice-Presidente de Relações com Investidores

Hans Melchers Diretor de Planejamento e Relações com Investidores

Franco Carrion Gerente de Relações com Investidores

Carolina Weil Analista de Relações com Investidores

Leandro Vignero Analista de Relações com Investidores

Tel.: +55 (21) 3031-5224

Fax: +55 (21) 3031-5322

E-mail: [email protected]

http://www.multiplan.com.br/ri