a Única forma de ter o novo dinheiro mundial · john maynard keynes propôs uma forma de dinheiro...

TRANSCRIPT

por Jim Rickards

Este material só está disponível para os assinantes. E vai preservar sua riqueza e lhe dar a chance de ganhos de dois dígitos já em setembro de 2016.

Caro leitor,

Neste mês, dedicamos todo o ensaio da Strategic Intelligence ao tema mais importante que encontrei.

Desenvolvemos uma forma totalmente única de investimento no chamado Novo Dinheiro Mundial. O relatório contém tudo o que você precisa saber para entender o que está acontecendo... e começar a agir.

Nosso foco é a morte lenta do dólar como a moeda de reserva mundial e a ascensão de seu substituto, o DSE – Direitos de Saques Especiais – do FMI.

Aqui na Strategic Intelligence nós chamamos o DSE de dinheiro mundial. Esse dinheiro mundial já existe há algum tempo, mas está a ponto de se tornar muito mais importante.

Em 1944, na conferência monetária internacional de Bretton Woods, John Maynard Keynes propôs uma forma de dinheiro mundial, a qual ele chamou de “bancor”.

Em 1961, o vencedor do Nobel, Robert Mundell, disse em seu clássico artigo Teoria das Zonas Monetárias Ótimas que “a zona da moeda ótima é o mundo”, estabelecendo a base teórica para o dinheiro mundial.

Em março de 2009, o secretário do Tesouro americano, Timothy Geithner, apoiou uma maior emissão de DSEs durante a crise financeira.

O Dólar Já Teve Seu “Momento 1914”

1969: A Gênese do Novo Dinheiro Mundial

Pânico Financeiro = Emissão de DSEs O que a Maioria das Pessoas Não Entende Sobre os DSEs

E mais…

Jim RickardsEditor

Peter CoynePublisher

Dan Amoss, CFAAnalyst

Megan BoyceManaging EditorGabriel CasonatoLocal Editor

A Única Forma de Ter o Novo Dinheiro Mundial

WWW.EMPIRICUS.COM.BR

NESTA EDIÇÃO

Dezembro

���

RICKARD’S STRATEGIC INTELLIGENCE ���

E, em outubro de 2015, o ex-secretário-geral adjunto para assuntos econômicos e sociais da ONU, José Antonio Ocampo, escreveu um documento pedindo novas emissões de DSEs, solicitando que uma parte desproporcional fosse para mercados emergentes.

A lista de proeminentes elites monetárias pedindo um maior uso dos DSEs como dinheiro mundial continua crescendo. É muito importante entender essa nova tendência.

O DSE tem o poder de reduzir o dólar ao status de moeda local. Nada diferente do peso mexicano. Entender os DSEs também ajudará a evitar perdas devido à inflação e a lucrar com novos investimentos que serão criados com seu uso.

Muita coisa tem sido escrita sobre o colapso do dólar. Nós definimos colapso como uma perda e s p o n t â n e a d e confiança no dólar como fonte de valor resultando em hiperinflação repentina.

A causa da hiperinflação não é imprimir dinheiro (o que já aconteceu), mas a alta rotatividade do dinheiro. Aqueles que não têm confiança no dólar desejarão se livrar dele rapidamente para adquirir outros ativos.

Neste cenário, a alternativa pode ser bastante conhecida – ouro ou terras. Pode ser um dos novos ativos digitais, como o Bitcoin. A alternativa ao dólar pode até ser recursos naturais, como petróleo ou água.

Quando se trata de hiperinflação, a alternativa não importa muito...

O que importa é que investidores se livrarão dos dólares assim que os receberem. A rotatividade resultante (o que economistas chamam de velocidade) se alimentará de si

mesma e fará com que o preço do dólar dispare. Você não deve pensar em hiperinflação como aumento de preços (apesar de isso ser literalmente verdadeiro).

Uma forma melhor de entender é que ativos, bens e serviços têm um valor real constante, enquanto o dólar em si está em queda. Essa desvalorização do dólar é a fonte real dos “preços mais altos”.

Afinal, ouro é ouro, terra é terra e água é água. Quando você vê a hiperinflação, está vendo a queda do dólar em relação a tudo o que ele pode comprar.

Duas Formas de Queda: Repentina e Vagarosa

Uma queda pode acontecer a qualquer momento por causa da escala, densidade e instabilidade inerente ao sistema fi n a n c e i r o . É impossível saber

qual será a causa imediata da perda de confiança.

Pode ser uma guerra, um desastre natural ou uma epidemia. Também pode ser uma dinâmica bem menos visível, como uma mudança na quantidade de liquidez que um pequeno grupo deseja e que foge ao controle.

A causa não importa. O que importa é que pode acontecer rapidamente. Nenhum de nós saberá a hora ou o dia. Nosso único refúgio é nos prepararmos agora e ficarmos vigilantes para indicações e avisos. É o que tentamos fazer na Strategic Intelligence.

Este colapso repentino é possível (e você precisa se preparar para ele). Mesmo assim, ele não é necessariamente a forma mais provável de fracasso do dólar como moeda de reserva mundial.

���2 ���

Aqueles que não têm confiança no dólar

desejarão se livrar dele rapidamente para

adquirir outros ativos

���

RICKARD’S STRATEGIC INTELLIGENCE ���

Um caminho mais provável (aquele planejado pelas elites) é um vagaroso e constante declínio. De muitas formas, o colapso vagaroso é mais perigoso para sua saúde financeira do que uma queda brusca.

Em um colapso repentino, você saberá o que está acontecendo. Mesmo que você não esteja preparado hoje, pode haver tempo para se juntar à corrida pelo ouro.

Quando o navio está afundando, você não precisa ser a primeira pessoa no barco salva-vidas; só não esteja entre aqueles que percebem que o salva-vidas já partiu. Um declínio vagaroso é mais perigoso porque você não sabe que ele está acontecendo.

Gestores políticos, líderes e a mídia manterão a farsa de que tudo está bem. Você pode ser convencido a manter seu patrimônio em mercados que não vão a lugar nenhum.

As elites estarão mexendo os pauzinhos e “saindo do dólar”, mas talvez você não perceba. Este não é um cenário hipotético. Há evidência ampla.

Considere os índices das ações japonesas Nikkei. Estavam em 40.000 em dezembro de 1989. Hoje, estão em 20.000, queda de 50% quase 30 anos após o crash. Ou, veja os índices das ações americanas Nasdaq. Estavam em 5.000 em janeiro de 2000 e hoje estão em cerca de 5.100. Esse índice foi a lugar nenhum em 15 anos.

Âncoras de TV e gestores de patrimônio de Wall Street ignoram essas verdades inconvenientes. Eles dizem que as ações subiram 200% desde as baixas de março de 2009. Tudo bem, caso você tenha acordado de um cochilo de 10 anos em 2009 com uma montanha de dinheiro, tenha investido em ações e vendido todas ontem. Ótimo trabalho!Muito mais comum é um investidor que caiu, subiu e completou a viagem com suas economias de aposentadoria sem nenhuma melhora depois dos descontos de taxas e da inflação.

Mais comum ainda é um investidor que vendeu perto das baixas de 2009, comprou de volta nas altas recentes e está pronto para ser explorado de novo por Wall Street no próximo colapso. Conhece essa história? Espero que não seja a sua, mas poderia ser a de alguém próximo – e isto vale para outros mercados, como o brasileiro, cujo Ibovespa já esteve acima dos 70.000 em meados de 2008 e hoje oscila na faixa de 45.000.

Mercados de títulos não oferecem muito alívio. Treasuries de curto prazo quase não têm yield. Treasuries de longo prazo oferecem 2% se você estiver preparado para apostar em nenhuma inflação em 10 anos. Se a inflação chegar, você será destruído.

Dívidas corporativas de yields altos estão cheias de risco de crédito neste estágio do ciclo. Os defaults vão aumentar conforme a recessão aumenta no início de 2016.

Mesmo assim, apesar da paisagem sombria, cheerleaders financeiros balançarão seus pompons e pedirão que você compre ações e títulos de longo prazo. Suas garantias são que tudo tem ecoado por 20 anos e pode ecoar por 20 anos mais.

Enquanto isso, o alicerce financeiro construído sobre o dólar está apodrecendo...

O Dólar Já Teve Seu “Momento 1914”

O precedente histórico para a perda vagarosa do status de moeda de reserva é o estranho caso da libra esterlina.

A história começa com um evento muito distante dos escritórios de contabilidade londrinos: o assassinato do arquiduque Franz Ferdinand, herdeiro do trono do Império Austro-Húngaro, por um terrorista sérvio em Sarajevo em 28 de junho de 1914.

O ato de terrorismo político desencadeou uma série de ultimatos e mobilizações que resultaram na Primeira Guerra Mundial. Mais de 16 milhões de pessoas foram assassinadas sem motivo. Os impérios russo, otomano,

���3 ���

���

RICKARD’S STRATEGIC INTELLIGENCE ���

alemão e austro-húngaro caíram como consequência direta da guerra.

Mas um império não caiu, pelo menos não imediatamente, o império Britânico. Em junho de 1914, o mundo viu de Westminster uma empreitada global na qual os poderes militares, diplomáticos e financeiros britânicos reinavam supremos. Havia poderes concorrentes, é claro, mas o Reino Unido era o mais poderoso politicamente.

Além disso, Londres era, inquestionavelmente, a capital financeira do mundo. A libra esterlina era a moeda de reserva global. E ela era fixada pelo ouro guardado no Banco da Inglaterra. A libra esterlina era “dinheiro bom” nos cinco continentes.

Quando a Primeira Guerra Mundial começou, todos os grandes beligerantes imediatamente suspenderam a conversão de suas moedas em ouro com exceção do Reino Unido. A visão convencional era de que os países precisavam acumular ouro e imprimir dinheiro para pagar pela guerra, motivo pelo qual suspenderam a conversão. O Reino Unido escolheu outra abordagem.

Mantendo uma ligação com o ouro, Londres manteve sua qualidade de crédito. Isso permitiu que a Inglaterra pegasse dinheiro emprestado para pagar pela guerra.

Foi John Maynard Keynes quem convenceu o Reino Unido a manter o padrão ouro. E foi Jack Morgan, filho de J.P. Morgan, quem organizou empréstimos gigantescos em Nova York para apoiar a guerra britânica.

Inicialmente, houve grandes fluxos de ouro dos EUA para o Reino Unido. Apesar de o Reino Unido manter o padrão ouro, investidores venderam ações, títulos e terras nos EUA.

Então, eles converteram os proveitos em ouro e mandaram-no para o Banco da Inglaterra. Mas esse fluxo de ouro dos EUA logo acabou. Havia uma quantidade limitada de ativos que os britânicos poderiam vender.

The House of Morgan se certificou de que os fluxos de ouro continuassem em ordem e de que os EUA honrassem suas obrigações financeiras. Então, em novembro de 1914, o fluxo de repente se inverteu.

Os britânicos precisavam de alimentos, lã, algodão, petróleo e armas americanas. Tudo isso tinha que ser pago em ouro ou libras esterlinas que poderiam ser convertidas em ouro.

O ouro que tinha ido de Nova York para Londres agora começava a fazer o percurso contrário. De novembro de 1914 até o fim da guerra, em novembro de 1918, houve grande influxo de ouro no Fed de Nova York e em seus brancos privados.

Foi neste ponto que o dólar surgiu como a nova moeda de reserva mundial para desafiar a supremacia da libra esterlina. O processo de substituição de um pelo outro começou em novembro de 1914. Mas não houve colapso imediato ou repentino da libra esterlina.

Na década de 1920, o dólar e a libra esterlina competiram pelo papel de moeda de reserva.

O estudioso Barry Eichengreen documentou como o dólar e a libra esterlina se alternaram na posição de líder. Mas, em 1931, a corrida estava se tornando unilateral. O dólar batia em retirada.

Winston Churchill errou ao indexar a libra ao ouro a uma taxa não realista em 1925. A libra esterlina super forte resultante acabou com o comércio no Reino Unido e o colocou em uma depressão três anos antes do resto do mundo. Os déficits comerciais do Reino Unido fizeram com que os parceiros comerciais do Commonwealth, como Austrália e Canadá, ficassem com reservas enormes e desnecessárias de libra esterlina.

O surgimento do dólar e o declínio constante da libra esterlina continuaram na década de 1930 até o início da Segunda Guerra Mundial. Em 1939, o Reino Unido suspendeu a convertibilidade da libra esterlina em ouro.

���4 ���

���

RICKARD’S STRATEGIC INTELLIGENCE ���

O sistema monetário internacional entrou em colapso pela segunda vez em 25 anos. Comércio normal, conversão de moeda e conversão de ouro continuaram suspensos até que o sistema fosse reformado.

Essa reforma aconteceu na conferência monetária internacional de Bretton Woods em New Hampshire, em julho de 1944. Essa conferência marcou a ascendência final do dólar como a moeda líder de reserva global. De 1944 a 1971, grandes moedas, incluindo a libra esterlina, estavam indexadas ao dólar. O dólar estava indexado ao ouro a $ 35 por onça.

Bretton Woods foi o fim definitivo do papel da libra esterlina como a moeda líder de reserva mundial. A conferência concedeu ao dólar esse papel – um papel que ele manteve desde então.

O ponto desta história é mostrar que a substituição da libra esterlina pelo dólar não foi um evento, mas um processo.

O processo durou mais de 30 anos, de 1914 a 1944. Ele envolveu uma dinâmica gangorra na qual a libra esterlina tentava reconquistar sua coroa.

Em retrospectiva, é possível ver que o ponto da virada aconteceu em novembro de 2014, quando o fluxo de ouro que saía dos EUA se inverteu a passou a entrar. Mesmo assim, ninguém viu o colapso chegando.

Da perspectiva do Banco da Inglaterra, novembro de 1914 pode ter sido de saída de ouro, mas ninguém acreditava que o processo de declínio era inevitável ou irreversível.

A crença em Londres era de que a Inglaterra venceria a guerra, manteria o império e preservaria a posição da libra esterlina como a moeda mais valorizada do mundo. A Inglaterra venceu a guerra, mas o custo foi grande demais. Ela perdeu o império e a libra esterlina perdeu seu papel de moeda de reserva.

A pergunta hoje é: se o dólar americano já teve seu momento “novembro de 1914”, é possível

que o colapso do dólar como moeda de reserva já tenha começado?

Sim.

Observando o grande fluxo de ouro para a China, o surgimento de um grande concorrente do dólar na forma do DSE e a inclusão do Yuan na cesta do DSE, é difícil não concluir que o colapso do dólar já tenha começado.

Mesmo assim, como o colapso da libra esterlina um século atrás, o declínio do dólar não acontecerá necessariamente da noite para o dia. Provavelmente será um processo vagaroso e constante (pelo menos nos estágios iniciais).

Essa notícia é ruim caso você não entenda o processo e fique tempo demais na festa do dólar. Pode ser uma boa notícia o entender e se ajustar ao surgimento do DSE.

Falaremos mais sobre o DSE, como ele é precificado e como você pode lucrar com a inclusão do Yuan – algo que criamos só para você.

Leia com cuidado e você estará à frente no que tange ao surgimento do novo dinheiro mundial – o DSE...

1969: A Gênese do Novo Dinheiro Mundial

O sistema Bretton Woods foi administrado pelo Fundo Monetário Internacional (FMI). Membros só poderiam pedir empréstimos ao FMI se suas reservas estivessem baixas.

O FMI forneceria reservas de dólar, mas exigiria reformas estruturais em troca. A ideia era que as reformas estruturais fariam com que o país em déficit ficasse com superávit. Então, o superávit, seria usado para pagar o empréstimo.

Isso foi visto como um sistema de equilíbrio estável em que países poderiam alternar entre superávit e déficit com base em vantagem comparativa em termos de troca.

���5 ���

���

RICKARD’S STRATEGIC INTELLIGENCE ���

O FMI estava lá para se certificar de que as flutuações não fossem exageradas e de que o sistema não quebrasse. A âncora de todo o sistema era o dólar americano, indexado (para sempre, conforme se acreditava) ao ouro.

Apesar de esse sistema ter funcionado razoavelmente bem pelos primeiros 20 anos, algumas falhas eram aparentes desde o início. No começo, o mundo sofreu com uma “falta de dólar”. Ouro era escasso, mas dólar também.

Se o dólar era a moeda de reserva líder, como o comércio global cresceria se não havia dólares suficientes?

No final da década de 1940, os EUA tinham a única impressora de dólar. Eles também tinham mais de 20 mil toneladas de ouro. O resto do mundo tinha poucos dólares e pouco ouro. O mundo financeiro era como tentar jogar pôquer quando um jogador tinha todas as fichas e, por isso, os demais não conseguiam acompanhar. O sistema estava travado.

No final da década de 1950, os EUA começaram a produzir muitos dólares. Primeiro através do Plano Marshall e depois com os gastos na Guerra da Coreia.

Gradualmente, as engrenagens começaram a se mover. Países como a Alemanha e o Japão começaram a ganhar dólares exportando Volkswagens, rádios transistores e bens de consumo que as pessoas desejavam.

Na década de 1960, a “falta de dólar” se transformou em “excesso de dólar”. A economia global estava indo bem, e os parceiros comerciais dos EUA tinham um grande superávit de dólar. Esses parceiros comerciais (França, Itália, Holanda e Japão) começaram a trocar seus dólares por ouro no Fort Knox.

Entre 1950 e 1970, o acúmulo de ouro pelos EUA caiu de 20 mil toneladas para 9 mil toneladas. Ainda assim, os EUA continuaram a criar déficits orçamentários (a pagar por defesa contra a União Soviética) e déficits comerciais

(a alimentar o apetite dos americanos por impostos baratos).

Foi nesse momento que um economista belga chamado Robert Triffin articulou o que ficou conhecido como o dilema de Triffin.

A ideia era simples. Em um mundo baseado em dólares como moeda de reserva mundial, os EUA teriam que fazer com que os dólares fossem disponíveis para todo o mundo para financiar o comércio e os investimentos. Mas, se os EUA produzissem dólares através de déficits, eventualmente os EUA quebrariam e ficariam sem ouro.

Triffin previu que o sistema de Bretton Woods quebraria porque os EUA não conseguiriam fornecer ao mundo dólares suficientes sem falir no processo.

Ele estava certo. Em 1968, a retirada constante de ouro de Fort Knox tinha se tornado um roubo ao banco. Esforços para segurar o preço do ouro (com o infame London Gold Pool) falhou.

Parceiros comerciais, como a França, poderiam lucrar sem riscos trocando dólares por ouro a $ 35 por onça e depois vender o ouro no mercado aberto por $ 40 por onça.

O mundo tinha muitos dólares e os estava trocando por ouro sempre que podiam.

O FMI (sob a direção dos EUA) precisava de uma solução. Os EUA teriam que adotar reformas estruturais para resolver os déficits e salvar o dólar. Mas a austeridade dos EUA resultaria em uma volta a “falta de dólar” e a uma recessão global.

Não havia ouro suficiente pelo preço oficial para dar conta da falta. Ninguém queria aumentar o preço do ouro (o que significava desvalorizar a moeda) porque seria inflacionário. Nenhuma outra moeda era forte o suficiente para substituir o dólar.

O mundo precisava de uma nova forma de dinheiro para fornecer liquidez enquanto os

���6 ���

���

RICKARD’S STRATEGIC INTELLIGENCE ���

EUA entravam em uma dieta financeira. Essa foi a gênese do Direito de Saques Especiais, inventado pelo FMI em 1969.

Ao contrário do que as elites financeiras gostariam que você acreditasse, DSEs são fáceis de entender na teoria e na prática. É uma moeda fiduciária, pura e simples. Hoje, os DSEs não são indexados a nada. E podem ser emitidos em quantidades ilimitadas pelo FMI.

É interessante notar que os DSEs não começaram dessa forma. O DSE original valia 0,888671 gramas de ouro (equivalente a 1 dólar na época). Esse valor era apoiado pela reserva de ouro de quase 5 mil toneladas do FMI em 1969. Nesse sentido, o DSE era como o dólar (apoiado por ouro com valor fixado com base em ouro), mas poderia ser criado a partir do nada pelo FMI.

O DSE era a solução para o dilema de Triffin.

Os EUA poderiam praticar a austeridade e consertar seus déficits comerciais e orçamentais, mas o mundo não ficaria sem liquidez porque o FMI forneceria DSEs. Como o FMI não é um país, ele não possui déficit comercial e teoricamente não pode quebrar.

Essa era a teoria dos DSEs, mas a prática foi bem diferente. O sistema monetário internacional ficou pior, não melhor.

Os EUA não consertaram seus problemas de déficit. Na verdade, eles o deterioraram por causa dos gastos com a Guerra do Vietnã e o pacote de programas Great Society, do presidente Lyndon Johnson. A corrida em direção ao Fort Knox continuou conforme Suíça, França e Espanha drenavam as reservas americanas.

Em 1971, os EUA fecharam a janela do ouro, prevenindo trocas futuras de dólares por ouro. Em 1973, o FMI abandonou o valor de ouro do DSE. Taxas de câmbio fixas foram abandonadas aos poucos pelos membros do FMI entre 1970 e 1974.

Em 1975, o sistema original de Bretton Woods não existia mais. Não havia padrão ouro e não havia sistema de câmbio fixo.

O que seguiu foi um período de quase hiperinflação de 1975 a 1980.

Em janeiro de 1980, o preço de mercado do ouro chegou aos $ 800 por onça, equivalente a uma desvalorização de 95% do dólar quando medido em ouro.

No meio desta tormenta, o FMI começou a emitir DSEs. A primeira emissão foi de 1970 a 1972 e consistiu em 9,3 bilhões de DSEs.

A segunda emissão foi de 1979 a 1981 e consistiu em 12,1 bilhões de DSEs.

Houve uma lacuna de quase 30 anos antes da terceira emissão em 2009. Foi uma emissão geral de 161,2 bilhões de DSEs e uma emissão especial de 21,5 bilhões em agosto e setembro de 2009, respectivamente.

Pânico Financeiro = Emissão de DSEs

Até hoje, o total de DSEs emitidos é de 204,1 bilhões, o equivalente a cerca de $ 280 bilhões de dólares.

A emissão de DSEs é fortemente associada com pânico financeiro.

A primeira emissão foi na época que Nixon fechou a janela do ouro.

A segunda emissão foi durante o período perto da hiperinflação do dólar americano.

A terceira emissão foi logo após o pânico de 2008.

Isso mostra que os DSEs não são usados para estímulos comuns durantes recessões. DSEs são usados para lidar com crises de liquidez.

Eles também são usados quando acontecem crises de confiança no sistema monetário internacional. DSEs são como uma arma secreta que as elites globais usam de acordo

���7 ���

���

RICKARD’S STRATEGIC INTELLIGENCE ���

com a necessidade para levantar o sistema financeiro global.

Zhu Min, vice-diretor gerente do FMI, me disse isso pessoalmente em uma conversa que tivemos em 2013.

Significa que a próxima vez que houver um pânico financeiro global – e podemos ter certeza de que isso acontecerá mais cedo ou mais tarde – DSEs serão usados para apagar o fogo. Os bancos centrais nos EUA, na Europa, na China e no Japão já estão secos.

Seus balanços nunca foram recuperados depois de imprimir dinheiro para acabar com o pânico de 2008. O único balanço limpo do mundo é o do FMI.

No próximo pânico, você deve esperar que DSEs sejam emitidos aos trilhões para fornecer liquidez. Essa emissão, quando chegar, marcará o fim do reinado do dólar como a moeda de reserva líder.

O que a Maioria das Pessoas Não Entende Sobre os DSEs

A maioria das pessoas acha que os DSEs são resguardados por uma variedade de moedas. Eles não são. A famosa cesta não é nada além de uma lista de moedas usadas para calcular o valor dos DSEs.

Inclusão de uma moeda na cesta dos DSEs ocorre com base em quatro critérios:

1. O volume de pagamentos internacionais na moeda;2. A quantidade de reservas na moeda;3. Uma balança de pagamentos aberta para que a moeda seja livremente convertida para outras moedas DSEs; e4. Transparência e consistência de acordo com os padrões do FMI em relatórios e contabilidade.

A lista atual de moedas e seu peso na cesta de DSEs é: euros (37,4%), iene (9,4%), libra esterlina (11,3%) e dólares americanos (41,9%).

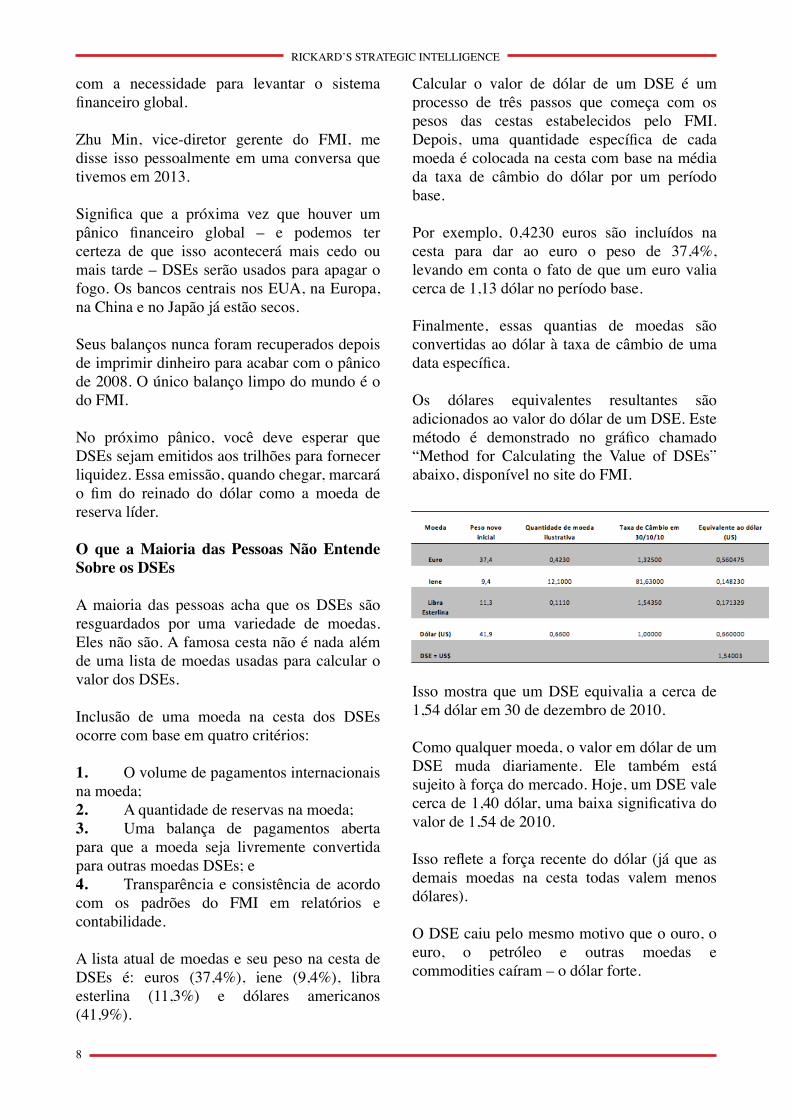

Calcular o valor de dólar de um DSE é um processo de três passos que começa com os pesos das cestas estabelecidos pelo FMI. Depois, uma quantidade específica de cada moeda é colocada na cesta com base na média da taxa de câmbio do dólar por um período base.

Por exemplo, 0,4230 euros são incluídos na cesta para dar ao euro o peso de 37,4%, levando em conta o fato de que um euro valia cerca de 1,13 dólar no período base.

Finalmente, essas quantias de moedas são convertidas ao dólar à taxa de câmbio de uma data específica.

Os dólares equivalentes resultantes são adicionados ao valor do dólar de um DSE. Este método é demonstrado no gráfico chamado “Method for Calculating the Value of DSEs” abaixo, disponível no site do FMI.

Isso mostra que um DSE equivalia a cerca de 1,54 dólar em 30 de dezembro de 2010.

Como qualquer moeda, o valor em dólar de um DSE muda diariamente. Ele também está sujeito à força do mercado. Hoje, um DSE vale cerca de 1,40 dólar, uma baixa significativa do valor de 1,54 de 2010.

Isso reflete a força recente do dólar (já que as demais moedas na cesta todas valem menos dólares).

O DSE caiu pelo mesmo motivo que o ouro, o euro, o petróleo e outras moedas e commodities caíram – o dólar forte.

���8 ���

���

RICKARD’S STRATEGIC INTELLIGENCE ���

A construção da cesta de precificação do DSE é revisada a cada cinco anos pela diretoria executiva do FMI. Mas isso pode ser mudado de acordo com a vontade da própria diretoria.

A última revisão se tornou efetiva em 01 de janeiro de 2011. O término da próxima revisão estava agendado para 31 de dezembro de 2015, com uma data efetiva de 01 de janeiro de 2016. No entanto, o Comitê Executivo havia acabado de decidir que o período de revisão seria estendido.

A nova data efetiva para a cesta revisada é 30 de setembro de 2016.

O motivo para essa mudança ad hoc na data efetiva está relacionado à inclusão do Yuan no clube exclusivo de moedas referência do DSE.

Marque 30 de Setembro de 2016 no Seu Calendário

A participação no exclusivo clube do DSE mudou apenas uma vez nos últimos 30 anos.

Essa mudança aconteceu em 1999 e foi puramente técnica devido ao fato de o marco alemão e o franco francês estarem sendo substituídos pelo euro.

Deixando de lado essa mudança técnica, o DSE foi denominado o “Grande Quatro” (EUA, Reino Unido, Japão e Europa) já que o FMI abandonou o DSE-ouro em 1973. É por isso que a inclusão do Yuan é tão importante.

Incluir o Yuan é um “selo de aprovação” dos maiores poderes financeiros do mundo, liderados pelos Estados Unidos. Significa que a China é uma potência financeira e merece um lugar na mesa quando o sistema monetário internacional for reiniciado.

Você pode pensar como uma partida de pôquer com apenas quatro jogadores em que um quinto acabou de se sentar com uma grande pilha de fichas. O jogo agora terá uma nova dinâmica. A China não atende a todos os critérios do FMI para inclusão no clube do

DSE. Mas o uso do Yuan no comércio internacional passa no teste.

A parcela do Yuan nos pagamentos globais cresce constantemente, de menos de 1% em 2013 à cerca de 2% em 2014. O uso do Yuan está se aproximando dos 3% como é demonstrado em um dos gráficos mais abaixo. O uso do Yuan ultrapassou os dólares da Austrália, do Canadá, de Singapura e de Hong Kong, bem como o franco suíço em 2014. Ele também recentemente passou o iene. Isso transforma o Yuan na quarta moeda mais utilizada no mundo, depois do dólar americano, do euro e da libra esterlina.

O Yuan não atende aos critérios do FMI por não ter uma balança de pagamentos aberta. A China não é sempre transparente nos relatórios sobre suas reservas.

A confusão e o tumulto recentes do mercado foram causados pelos esforços do país em se mover na direção exigida pelo FMI.

���9 ���

���

RICKARD’S STRATEGIC INTELLIGENCE ���

Por dois anos antes de agosto de 2015, a China formalmente indexou o Yuan ao dólar americano a uma taxa de cerca de 6,2 - 1.

Manter a indexação exige contínua intervenção de mercado pelo Banco Popular da China, ou PBOC. As forças do mercado tentaram baixar o Yuan. Isso forçou o PBOC a vender dólares e comprar yuans para manter o índice.

Essa operação tirou cerca de $ 500 bilhões dos $ 4 trilhões de ativos de reserva da China em questão de meses. Isso é inconsistente com uma balança de pagamentos aberta, na qual as forças de mercado e, não a intervenção do PBOC, determinam o valor do yuan.

Mas, de repente, em agosto de 2015, a China desvalorizou o Yuan em dois passos, a cerca de 6,4 – 1. Foi um tiro ouvido por todo o mundo.

A desvalorização causou uma crise nos mercados de equity dos EUA já que o dólar forte ameaçava as exportações e empregos americanos. O dólar mais forte também prejudica os lucros de empresas americanas com operações no exterior. Esse dano ficou aparente a partir dos relatórios de ganhos corporativos do terceiro trimestre.

Para a China, a desvalorização foi um passo na direção de uma balança de pagamentos aberta. Mas para o resto do mundo, foi uma continuação das guerras cambiais. Investidores viram mais desvalorizações no horizonte e mais danos aos ganhos corporativos dos EUA.

Por enquanto, a China está defendendo a nova indexação com mais intervenção. Você deve esperar mais desvalorizações. Você também deve esperar mais choque de mercado no futuro próximo, conforme a China tropeça em direção a um Yuan de operação livre.

A China também melhorou a transparência de seus relatórios de reserva, principalmente em relação ao ouro. De 2009 a 2015, o país não relatou aumentos nas reservas de ouro. Mas a evidência (das estatísticas das minas e das importações de Hong Kong) era conclusiva de

que a China estava, na verdade, adquirindo milhares de toneladas de ouro.

Em meados de 2015, a China anunciou que suas reservas de ouro haviam aumentado em 604 toneladas. O total aumentou de 1.054 para 1.658 toneladas. Desde então, a China atualiza sua posição de reserva de ouro mensalmente (de acordo com os critérios do FMI).

Todos esses números confundem porque a China mantém milhares de toneladas de ouro “fora dos livros” em uma entidade separada chamada State Administration for Foreign Exchange (SAFE). Pequenas quantidades são transferidas do SAFE para o PBOC todos os meses e isso se torna a base dos relatórios oficiais.

A verdade sobre o ouro da China continua escondida por enquanto. Ela será revelada mais tarde no jogo de pôquer quando a China precisar aumentar sua pilha de fichas.

O pedido de admissão da China no clube do DSE é uma confusão. O Yuan está de acordo com o critério de uso e está próximo de estar de acordo com o critério de reserva. A China não atende o critério de balança de pagamentos aberta e de transparência. Mesmo assim, está se movimentando na direção correta.

Na verdade, nada disso importa. A decisão de incluir o Yuan no DSE é política, não econômica. O Ok para prosseguir já foi dado pela diretoria do FMI.

O cronograma para inclusão não foi formalmente anunciado, mas pode ser deduzido das declarações públicas feitas pela equipe do FMI. A data de efetivação será 30 de setembro de 2016. O anúncio será mais cedo, por volta de 31 de março de 2016.

Os analistas do mercado não identificaram esse evento porque estão enterrados na linguagem técnica dos documentos do FMI que poucos em Wall Street entendem ou mesmo leem. A lacuna de seis meses entre o anúncio e a efetivação cria uma oportunidade de lucro muito interessante.

���10 ���

���

RICKARD’S STRATEGIC INTELLIGENCE ���

Pela Quinta Vez em Quarenta Anos…

Por que a urgência política em incluir o Yuan no DSE se a China não atende todas as exigências? A resposta é que um novo pânico financeiro global se aproxima a cada dia.

Esses pânicos acontecem a cada cinco ou oito anos quase como um relógio. Veja os pânicos financeiros no México (1994), Rússia/LTCM (1998), Lehman/AIG (2008) e terá uma ideia do que estou falando. Outro pânico em 2018, se não antes, é quase certo.

O próximo pânico será maior que a habilidade dos bancos centrais de apagar o fogo. A única fonte de resgates será o DSE. Mas uma emissão massiva de DSEs necessitará da cooperação da China.

Não por causa da votação do FMI (o voto da China não é tão grande), mas porque DSEs só são úteis se puderem ser trocados por outras moedas para levantar bancos e liquidar vendedores de ações em pânico. (O FMI tem um comércio secreto onde essas trocas de DSEs são conduzidas).

Quando seus vizinhos estiverem em pânico, eles não vão querer DSEs do Citibank; eles vão querer dólares. Mas quem vai trocar dólares por DSEs impressos pelo FMI?

A reposta é a China. O PBOC e o SAFE adorariam largar ativos em dólar em troca de DSEs. Mas há uma pegadinha. A China só fará a troca de DSE/dólar se o Yuan estiver incluso no DSE. A China não quer pagar as taxas do clube se não for um membro.

A corrida para incluir a China no DSE deve ser vista como uma preparação das elites financeiras antes que o próximo pânico destrua seus portfólios.

Na década de 1960, hippies tinham uma expressão para descrever a adesão a um pequeno grupo. Eles diziam: “Ou você está no ônibus ou você está fora dele”.

Bem, o FMI quer que a China esteja no ônibus antes que o próximo pânico chegue.

Quando trilhões de DSEs forem emitidos no próximo pânico, a China vai trocar seus dólares por DSEs (com o Yuan no pacote).

O dólar americano será reduzido ao status de moeda local.

O dólar continuará sendo usado para transações locais dentro dos EUA (da mesma forma que o peso mexicano é usado no México), mas não será mais a referência de moeda reserva.

O impacto da emissão de DSEs no dólar será altamente inflacionário. Após mais de 10 anos tentando e falhando, o FED finalmente terá a inflação que deseja.

Mas ele vai lamentar. Em vez de 2% de inflação anual, como o Fed deseja (roubalheira em câmera lenta), inflação de 10% ou mais pode ser esperada. A partir daí, ela vai sair de controle.

Com trilhões em DSEs e milhares de toneladas de ouro, a China terá poder de decisão da mesma forma que os EUA tiveram em Bretton Woods em 1944. A morte lenta do dólar, que começou em 2009 com a emissão de mais de $ 250 bilhões de DSEs, estará completa.

Como você pode proteger sua exposição ao colapso do dólar e lucrar com a ascensão do DSE? Há um velho ditado: “Se não pode vencê-los, junte-se a eles!” A solução para a queda do dólar e a ascensão do DSE é investir em DSE.

É uma boa solução, mas não tão fácil quanto parece. DSEs estão disponíveis apenas para países; não para pessoas como eu e você. Quase não há títulos em DSEs, e não há nenhuma ação…

O FMI pegou emprestados bilhões de DSEs de seus membros para financiar suas operações, mas essas notas de DSE são posições de reserva e não têm operação livre.

���11 ���

���

RICKARD’S STRATEGIC INTELLIGENCE ���

Um dia, uma grande quantidade de ativos denominados em DSE será criada, mas ainda não chegamos lá. Em janeiro de 2010, o FMI emitiu um documento que continha um plano de longo prazo de apoio à ascensão do DSE.

O plano incluía instruções específicas para a emissão de notas de DSE por corporações multinacionais, como a IBM e a Siemens.

O documento também definia a compra de tais notas por instituições como o Banco Asiático de Desenvolvimento, além de sugerir a formação de uma rede de negociantes liderada por Goldman Sachs e a criação de procedimentos de liberação e liquidação (o famoso “encanamento” do mercado de títulos). Tudo isso leva anos para ser desenvolvido.

Enquanto isso, os maiores e mais sofisticados investidores do mundo (como os fundos soberanos de $ 1 trilhão da Noruega e de Abu Dhabi) encontraram uma forma de sintetizar DSEs. Eles estão construindo portfólios denominados em moedas que correspondem aos valores oficiais do DSE.

Por exemplo, se você seleciona empresas europeias fundamentalmente fortes em seu portfólio, mas o euro quebra em relação ao dólar, você vai sofrer perdas em relação ao dólar mesmo que suas escolhas de ações tenham sido boas.

Da mesma forma, um portfólio de ações americanas pode ser forte em uma análise fundamentalista. Mas se o dólar sofre um episódio inflacionário como o de 1970, seu poder de compra é erodido em relação aos investidores europeus e asiáticos.

Esse fenômeno de taxas de câmbio dominando a análise fundamental é muito verdadeiro durante guerras cambias.

A forma de preveni-lo e preservar patrimônio é construir um portfólio que acompanha o DSE. Dessa forma, a fraqueza do dólar é neutralizada pela força do euro, a fraqueza do iene é neutralizada pela força da libra esterlina e assim por diante. Esse “portfólio sintético de

DSE” deixa as guerras cambiais de lado e permite que você lucre com boas ações e títulos.

Uma estratégia de DSE sintético o ajuda a evitar perdas com as guerras cambiais e a lucrar com as tendências do próprio DSE.

O FMI criou um atraso de seis meses entre a data de anúncio e a data de efetivação da nova cesta de DSE para dar aos peixes grandes como a Noruega tempo para “reorganizar” seus portfólios.

Quando você tem $ 1 trilhão, não pode fazer as coisas da noite para o dia sem impacto de mercado que prejudique sua posição.

Uma janela de seis meses permite que você aja diariamente para atingir seu objetivo na data certa sem muito prejuízo.

Essa reorganização dará um up no Yuan conforme mega investidores tentam adquirir ativos em yuan de alta qualidade para se adequarem aos pesos da cesta do DSE.

Também colocará pressão contrária na libra esterlina e no iene, já que sua alocação será reduzida para dar espaço ao Yuan. (O total da cesta sempre é de 100%, então, se uma nova moeda é introduzida, outras moedas devem ter seu tamanho reduzido.).

Melhor ainda, você pode estimar a composição da nova cesta de DSE e começar a criar a sua hoje, antes que os grandes jogadores comecem. E é aqui que podemos ajudar. Ninguém sabe qual será a composição exata da nova cesta de DSE.

Mas temos informações sobre os critérios que o FMI utilizará. Com base nessas informações, estimamos que a nova composição da cesta do DSE será:

• Dólar americano — 40% • Euro — 37% • Libra Esterlina — 9,5% • Iene — 6% • Yuan — 7,5%

���12 ���

���

RICKARD’S STRATEGIC INTELLIGENCE ���

Um portfólio de ativos alocado com essas porcentagens, de acordo com a moeda, o protegerá das guerras cambiais em grande parte. (O dólar e o euro tem quase o mesmo peso. Muito da volatilidade do dólar se deve à relação EUR/USD. Neste portfolio, a fraqueza do dólar é neutralizada pela força do euro e vice versa).

Novamente, essas são minhas previsões. Outras fontes têm suas próprias previsões. O quadro abaixo mostra os pesos de DSE estimados pela Bloomberg (veja “2016” no lado direito).

Como você pode ver, seus pesos são bem diferentes de minhas estimativas. Eles colocaram um peso muito maior para o Yuan. Mas eu confio em minhas previsões. Se a Bloomberg estiver certa, então, nossa tese é ainda mais forte porque significa uma onda ainda maior de compra de Yuan e venda de dólar.

Nossa alocação permite que você consiga uma vantagem como as grandes instituições e compre títulos denominados em Yuan para trazer a seus portfólios de 0% a 7,5% como parte na nova cesta do DSE.

Essa não é a primeira vez que você poderia ter ganhado com a reorganização da cesta. Quando o euro foi introduzido em 1999, seu valor relativo ao dólar era de $ 1,16.

Depois da queda inicial de 2000, o euro chegou a $ 1,60 nos anos seguintes produzindo ganhos

de 40% para o investidor com base em dólar. (Desde então, o euro caiu para cerca de $ 1,10, mas nosso outro relatório Currency Wars Alert (Alerta de Guerras cambias, em breve disponível aos leitores) deu a oportunidade de aproveitar os ganhos iniciais.

E não se esqueça do ouro. Nós ainda recomendamos uma alocação de 10% de ativos em ouro como a melhor forma de seguro. Ouro é o maior desafiador do DSE como o novo dinheiro mundial. Você definitivamente precisa de ouro em seu portfólio. Em relação à alocação de não-ouro, uma estratégia sintética de DSE é uma abordagem valiosa.

Apresentando a Terceira e Última Ferramenta de Nosso Kit

Quando me associei à Agora Financial no ano passado, nós desenvolvemos três serviços analíticos para ajudá-lo a entender o comportamento e a direção dos mercados e para mostrar-lhe como lucrar.

Cada um utiliza uma técnica não usada pelos economistas de Wall Street nem pelos governantes. É por isso que suas previsões com tanta frequência estão erradas... e é por isso que nós com frequência estamos certos.

Essas técnicas incluem teoria da complexidade e economia comportamental... a dinâmica das guerras cambiais... e inferência causal ou probabilidade reversa.

Sentimos que cada uma delas merece sua própria publicação porque são distintas e complementares. Você pode pensar que cada serviço é parte de um grande projeto.

Veja por que...

Strategic Intelligence

A série deste relatório, que nos ajuda a entender o mundo a nossa volta e a preservar o patrimônio que já construímos. É por isso que usamos a teoria da complexidade, que é a mais útil para gestão de risco e economia comportamental, além de crucial para estimar a

���13 ���

���

RICKARD’S STRATEGIC INTELLIGENCE ���

resposta de consumidores e investidores a várias políticas governamentais.

Alertas de Guerras Cambiais

O Currency Wars Alert – Alerta de Guerras Cambiais - cria dinâmicas fortes e geradoras de lucros que podem durar dez... quinze ou vinte anos. Meu IMPACT System foi desenvolvido para que você receba um pouco desses lucros, neste relatório que estará disponível em breve para os assinantes também do Brasil.

Temos ainda o The Kissinger Cross Indicator, a ferramenta mais eficiente para prever a economia e os mercados quando temos dados incompletos ou incertos.

Gostaria de me concentrar nela. Nós a revelamos no mês passado. Estou certo de que não poderia ter acontecido em um momento melhor.

Além de o método ser responsável por me ajudar a prever corretamente que o Fed não aumentaria as taxas de juros esse ano, ele está apontando para uma previsão muito ousada para 2016.

Apesar do método de probabilidade reversa não ser utilizado por Wall Street ou pelo governo, ele é usado pela CIA e pela comunidade de inteligência para resolver problemas difíceis.

O filme nominado ao Oscar, O Jogo da Imitação, mostra como esse método secreto foi utilizado pela inteligência britânica para resolver o código nazista conhecido como Enigma na Segunda Guerra Mundial.

Foi essencial para derrotar submarinos no Atlântico Norte, o que forneceu suprimentos para a Inglaterra e para a Rússia.

Essas técnicas, combinadas com uma dose de história econômica como guia, resultam em modelos melhores e projeções mais precisas que os métodos em voga.

Usando esses métodos, nós podemos formular uma hipótese econômica, testá-la, refiná-la com base nos testes, prever os acontecimentos e emitir alertas.

Dados utilizados na formulação e nas fases de teste são traduzidos em “gatilhos de inteligência”.

Temos um histórico que comprova o seu uso. No final de 2014, fizemos uma previsão de crescimento fraco em 2015 com base na persistência da depressão de 2007, na redução da participação da força de trabalho, no aumento da prevalência da deflação, na redução de estímulos pelo Fed e no dólar forte. Nossa previsão estava praticamente sozinha em seu chamado de crescimento fraco e nenhum aumento de juros.

Em meados de 2014, a economia americana tinha produzido seu melhor crescimento trimestral desde a crise financeira global, incluindo um grande crescimento de 5% no período terminado em 30 de setembro de 2014.

A maioria dos analistas previa um crescimento autossustentável de 3% ou mais em 2015, com um aumento na taxa de juros em meados deste mesmo ano. Aparentemente, dias melhorias viriam!

Os cenários cor de rosa ainda não se tornaram realidade, como nós previmos.

O PIB ainda está indefinido. A criação de empregos teve uma alta em novembro de 2014 e cai desde então. O crescimento de empregos está de volta a menos de 200.000 por mês.

A economia não estava se recuperando na época e não está se recuperando agora. Estamos de volta para o futuro: de volta para o crescimento fraco, baixa inflação, criação de empregos fraca e nenhum aumento real de salários. Em resumo, a depressão continua. Nossa previsão de 2014 para 2015 nasceu dessas informações.

Continue lendo para maiores informações sobre minha nova técnica... o indicador que

���14 ���

���

RICKARD’S STRATEGIC INTELLIGENCE ���

criei a utilizando... e como você pode aplicá-lo para tomar as decisões certas com seu dinheiro no ano que vem.

Como Usar “Indícios e Alertas” para Lucrar

Hoje, estamos revelando uma nova ferramenta que você pode usar para acompanhar os mercados e tomar decisões certeiras.

Não estou falando de meu IMPACT System... ou da teoria da complexidade.

Ele se chama Kissinger Cross . E nunca o expliquei como hoje. Deixe-me mostrar para você.

Quando a comunidade de inteligência tem um problema, ele invariavelmente é o que se chama de “indeterminado”.

Esse é um jeito chique de dizer ‘que você não tem informações suficientes’.

Em meu trabalho de antiterrorismo para a CIA, éramos constantemente confrontados com problemas que não poderiam ser resolvidos com as informações disponíveis. Essa é a natureza do trabalho de inteligência – você nunca tem informações suficientes.

Afinal, se você tivesse todas as informações, não precisaria de um serviço de inteligência; um universitário inteligente faria o serviço. O motivo da existência de uma comunidade de inteligência é ter um problema de difícil resolução e informações insuficientes. É por isso que temos analistas de inteligência preenchendo as lacunas e tentando resolver o quebra-cabeça, mesmo quando há peças faltando.

A CIA é dividida em duas grandes áreas – o serviço clandestino e o analítico. O serviço clandestino são os “coletores”. Eles recrutam espiões e juntam informações de locais difíceis. Os analistas pegam essa informação e tentam juntar os pontos e tirar conclusões para entregar aos governantes, inclusive o presidente.

O mesmo é verdade em análise financeira. Você pode ter muitas informações, mas sempre precisa de mais. Algumas das informações mais importantes estão enterradas em empresas ou no Fed e não são de fácil acesso.

O que você faz quanto não tem informações suficientes?

Você pode desistir, mas essa não é uma boa abordagem...

Você pode chutar — também não é uma boa abordagem…

Ou você pode preencher as lacunas e juntar os pontos.

Para isso, você precisa de um método analítico – e eu recomendo utilizar o mesmo que eu utilizo na CIA. Nós não temos certeza de como os eventos vão se desenrolar, mas elaboramos três ou quatro cenários diferentes.

Provavelmente, por exemplo, o mercado terá um destes desfechos.

Um deles pode ser a deflação. Outro pode ser a inflação. Pode haver uma grande quebra. E pode haver um desfecho positivo, também, se todas as escolhas certas forem feitas e a crise for evitada.

Então, você pega esses desfechos e os modela para determinar as possibilidades.

Muitos analistas nem chegam neste ponto. Eles colocam uma estaca no chão e dizem: “É isso o que vai acontecer.”

Eu não recomendo isso para ninguém. Eu sempre fico aberto às possibilidades de três ou quatro desfechos.

Mas, mesmo que alguns analistas cheguem aqui, eles começam a etiquetar probabilidades de desfechos em potencial. Eles podem dizer, por exemplo: “Há 30% de chance de deflação”... “há 40% de chance de inflação” etc.

���15 ���

���

RICKARD’S STRATEGIC INTELLIGENCE ���

Eu também não faço isso e não recomendo para ninguém.

Eu penso sobre as probabilidades da seguinte forma: há 100% de chances de um desfecho acontecer e 0% de chance de todos outros desfechos acontecerem. Mas ninguém sabe qual deles vai acontecer.

Então, o que fazer?

Bem, no trabalho de inteligência, criamos indícios e alertas, ou I&A. São como placas de sinalização no caminho de um dos desfechos.

Digamos que eu tenha identificado quatro desfechos possíveis ou quatro caminhos. Se eu começasse em um deles, mas não soubesse qual... apostaria em procurar por indícios, alertas e sinais que pudessem me ajudar a determinar o destino.

Assim que entender os sinais, posso começar a saber para onde estou indo.

Há uma fórmula matemática por trás disso, mas costumo usar uma analogia em minha explicação…

Eu morava na região de Nova York. Na estrada para Boston, todos os restaurantes eram McDonald’s. Na estrada para a Filadélfia, todos os restaurantes eram Burger Kings.

Se você me vendasse, me colocasse em um carro e não me dissesse nosso destino, eu não saberia até que chegássemos.

Mas, digamos que no meio do caminho você me dissesse que pararíamos em um Burger King, então eu saberia que não estou indo para Boston. Eu não precisaria ver o caminho para saber o destino.

Os Burger Kings e os McDonald’s, neste exemplo, são os sinais. Eles são os indícios e alertas.

A arte nesta técnica é mapear os possíveis eventos para acertar os desfechos possíveis. Então, em vez de associar números arbitrários

a eles, você observa os indícios e os alertas e espera que eles mostrem o caminho.

Você precisa observar os dados, os desenvolvimentos geopolíticos e os desenvolvimentos estratégicos. Quando você vir um sinal, precisa saber para onde está indo. Assim, poderá tomar uma atitude com antecedência.

É por isso que utilizamos o que aprendemos na comunidade de inteligência. E, hoje, estou o convidando a aplicar essa aprendizagem à Wall Street e aos mercados financeiros comigo.

Uma das ferramentas mais poderosas que utilizamos na comunidade de inteligência é conhecida como “inferência causal” ou “probabilidade reversa”. Esses métodos têm base em uma equação matemática com mais de dois séculos de idade.

Mas a ideia é básica. Você formula uma hipótese com base em experiência, senso comum e dados disponíveis. Depois, você testa a hipótese não com base no que aconteceu antes, mas no que vem depois.

Em vez de partir da causa para o efeito, você reverte o processo. Você assiste aos efeitos para determinar a causa. Isso validará ou invalidará a “causa” que você formulou em sua hipótese.

Outras vezes, os efeitos contradizem a hipótese, caso em que você a modifica ou a abandona e adota outra. Com frequência, os efeitos confirmam a hipótese, caso em que você sabe que está no caminho certo. Em cada um dos casos, eu produzi um novo gráfico para sinalizar os melhores pontos de entrada e saída de uma recomendação.

No momento, minha hipótese favorita é que o mundo está enfrentando um tsunami de $ 9 trilhões em dívidas provenientes de extração de petróleo, mercados emergentes e junk bonds corporativas. Já falei sobre isso antes. Mas não expliquei como cheguei a essa conclusão.

Eu o fiz utilizando indícios e alertas. Essa dívida “estragará” até o início de 2016. Mesmo

���16 ���

���

RICKARD’S STRATEGIC INTELLIGENCE ���

as operações em perdas podem manter-se por um tempo usando capital e fluxo de caixa – pelo menos até que o dinheiro acabe. Bancos que têm dívidas também podem cobrir as dívidas por um tempo com contabilidade criativa e trapacear com o que é chamado de reservas de perdas de empréstimos. Se eu estiver certo, ações de bancos serão atingidas no início de 2016, quando essas perdas começarem a aparecer.

Utilizando a linguagem “indícios e alertas”, dívidas ruins serão a “causa” de um declínio em ações financeiras. Que “efeitos” observei para testar a validade de minha hipótese?

Muitos…

No caso dos junk debts, vimos perfurações e demissões em empresas de energia. No das dívidas dos mercados emergentes, vimos o dólar forte e as baixas reservas em países como Rússia, Turquia, México e Brasil.

Em resumo, trabalhamos de trás para frente destas causas visíveis para testar a validade da hipótese original.

No momento, a ideia de que ações financeiras sofrerão com cancelamento de dívidas parece certa. Os métodos de probabilidade reversa que usamos na CIA estão fazendo um bom trabalho em identificar esses movimentos.

Essas são técnicas da comunidade de inteligência que trouxemos para os mercados de capital. Acredite, elas funcionam. Eu tenho anos de experiência os usando e acredito que são muito precisos.

Peço que os coloque em prática com seus próprios investimentos.

Tudo de bom,

Jim RickardsEditor da Strategic Intelligence

���17 ���