a luta dos trabalhadores pela previdência: das reformas ao … · crise global da dÍvida reformas...

TRANSCRIPT

A luta dos trabalhadores pela previdência:

das Reformas ao FUNPRESP

Wanderson Rocha

ILAESE Instituto Latino-americano

de Estudos Sócio-econômicos

Grécia Irlanda França

Portugal Inglaterra Espanha

CRISE GLOBAL DA DÍVIDA

REFORMAS DA PREVIDÊNCIA para pagar uma questionável dívida, feita para salvar os bancos

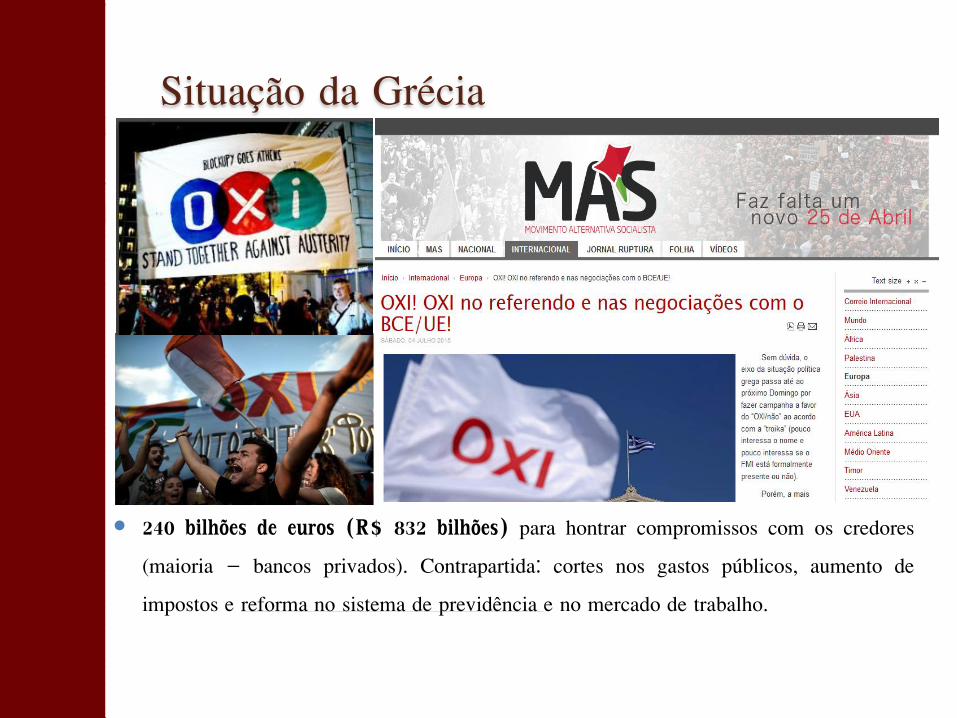

Situação da Grécia

240 bilhões de euros (R$ 832 bilhões) para hontrar compromissos com os credores

(maioria – bancos privados). Contrapartida: cortes nos gastos públicos, aumento de

impostos e reforma no sistema de previdência e no mercado de trabalho.

BREVE HISTÓRICO DA PREVIDÊNCIA SOCIAL

A Previdência Social no Brasil surge na forma de caixas de

aposentadoria e pensão em 1923. Na década de 30, nos

primórdios da era Vargas, foram criados os institutos de

aposentadoria e pensão por categoria de trabalhadores, os

conhecidos IAPs. Somente em1966, com a fusão dos IAPs, é

que se cria no Brasil um ente previdenciário unitário, então

chamado Instituto Nacional de Previdência Social (INPS) o

qual, a partir da instituição do conceito constitucional de

seguridade social em 1988, passa a denominar-se Instituto

Nacional do Seguro Social (INSS) em 1990

E OS RECURSOS DA PREVIDÊNCIA?

Viabilizaram diversos projetos governamentais dentre os

quais destacamos: Carteira Agrícola e Industrial do Banco do

Brasil, principal agência de financiamento ao setor privado;

Companhia Siderúrgica Nacional (CSN); Companhias

Hidrelétricas do São Francisco (CHESF); Companhia

Nacional de Álcalis (CNA); Fábrica Nacional de Motores

(FNM); Banco Nacional de Desenvolvimento Econômico

(BNDES); construção de Brasília, Ponte Rio Niterói, Itaipu

Binacional etc.

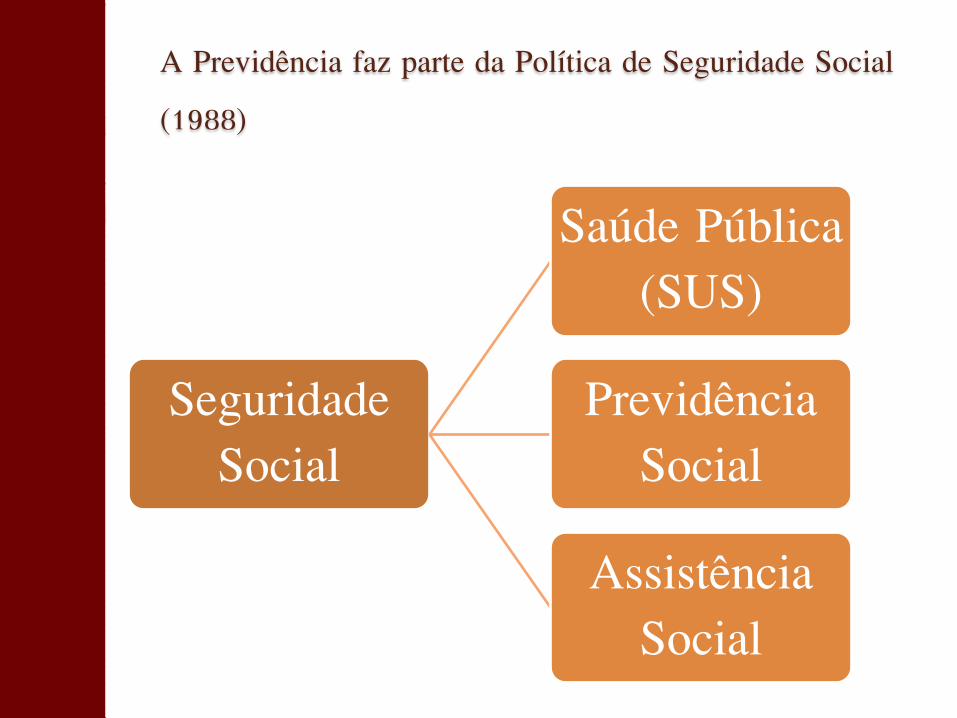

A SEGURIDADE SOCIAL NA CONSTITUIÇÃO

O conceito de seguridade social é dado pelo artigo 194 de

nossa Constituição Federal. De acordo com a Constituição a

Seguridade Social compreende um conjunto integrado de

ações de iniciativa dos poderes públicos e da sociedade,

destinadas a assegurar os direitos relativos à saúde, à

previdência e à assistência social.

A Previdência faz parte da Política de Seguridade Social

(1988)

Seguridade

Social

Saúde Pública

(SUS)

Previdência

Social

Assistência

Social

A previdência social no Brasil

Foi uma das maiores conquistas dos trabalhadores fruto

das lutas dos anos 80.

Ampliação para setores desprotegidos;

Equalização entre trabalhador rural e urbano

Garantia de recursos

Regulamentação do seguro-desemprego

Piso dos benefícios vinculado ao Salário Mínimo

Resultado: O ascenso de lutas que vivemos na década de 1980 construiu a melhor previdência social da América Latina

Alguns dos Benefícios Previdenciários

Aposentadoria por idade

Aposentadoria por invalidez

Aposentadoria por tempo de contribuição

Aposentadoria especial

Auxílio-doença

Pensão por morte

Salário-maternidade

Salário-família

(...)

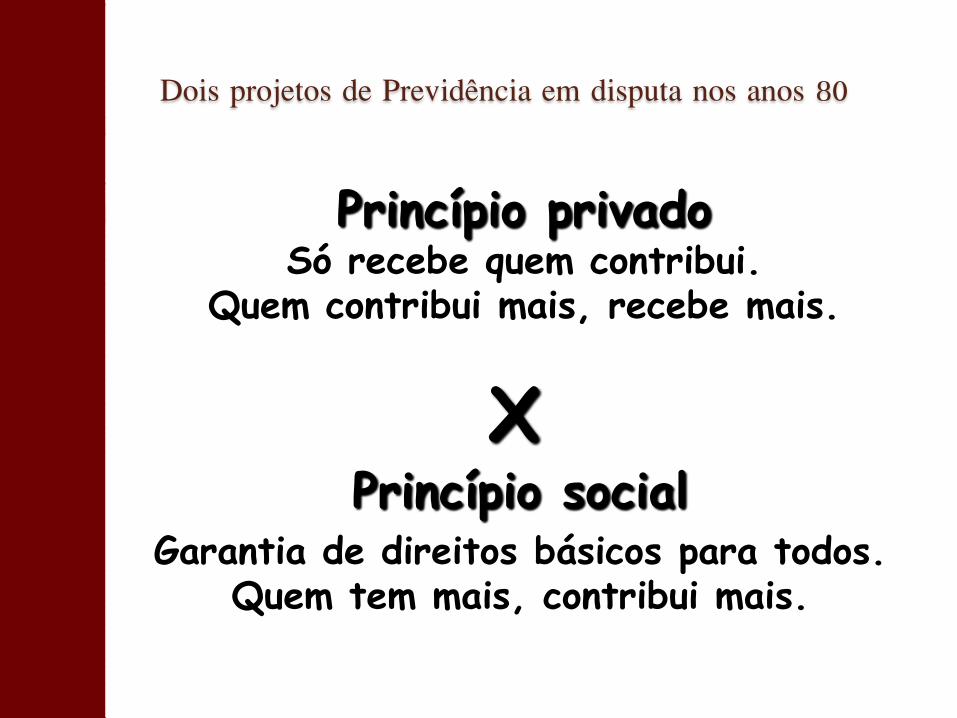

Dois projetos de Previdência em disputa nos anos 80

Princípio privado Só recebe quem contribui.

Quem contribui mais, recebe mais.

Princípio social Garantia de direitos básicos para todos.

Quem tem mais, contribui mais.

X

O desmonte da Previdência Social

Collor e a Previdência

Desvinculação da previdência em relação ao salário mínimo.

(Medida Provisória nº 225/90).

Lei nº 8.213/1991 - Planos de Benefícios da Previdência Social

tornou constitucional algumas das transgressões adotadas

desde o final do Governo José Sarney.

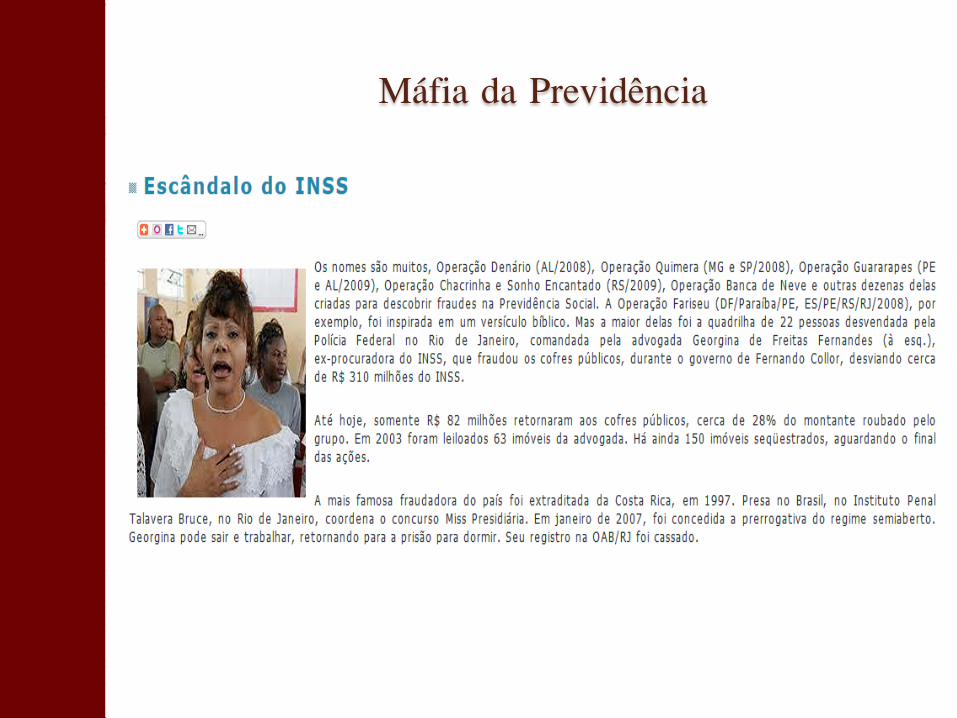

Máfia da Previdência

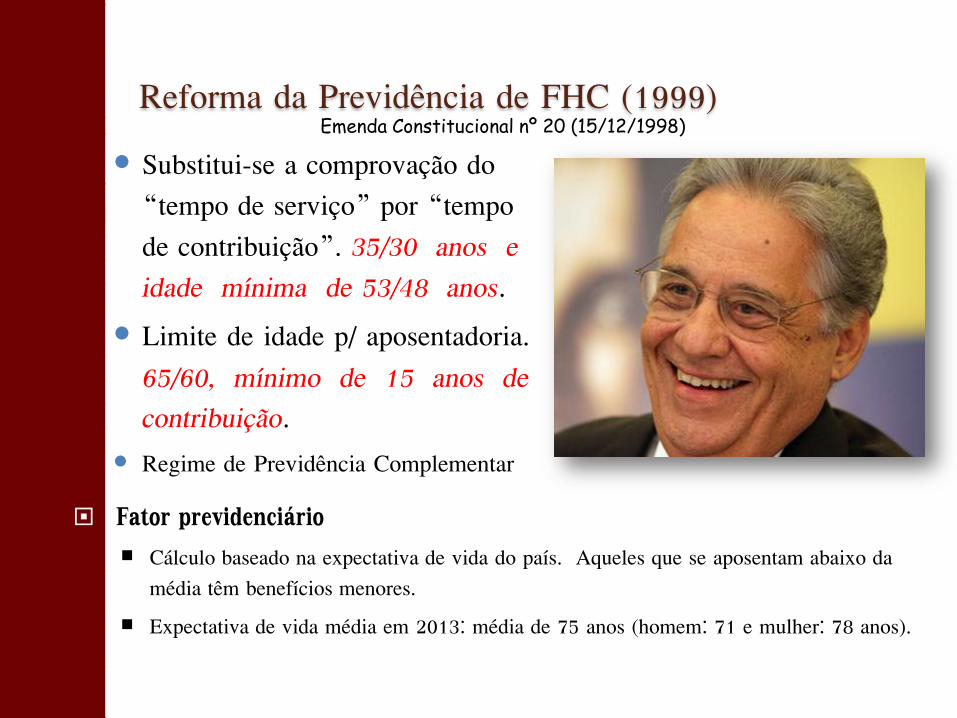

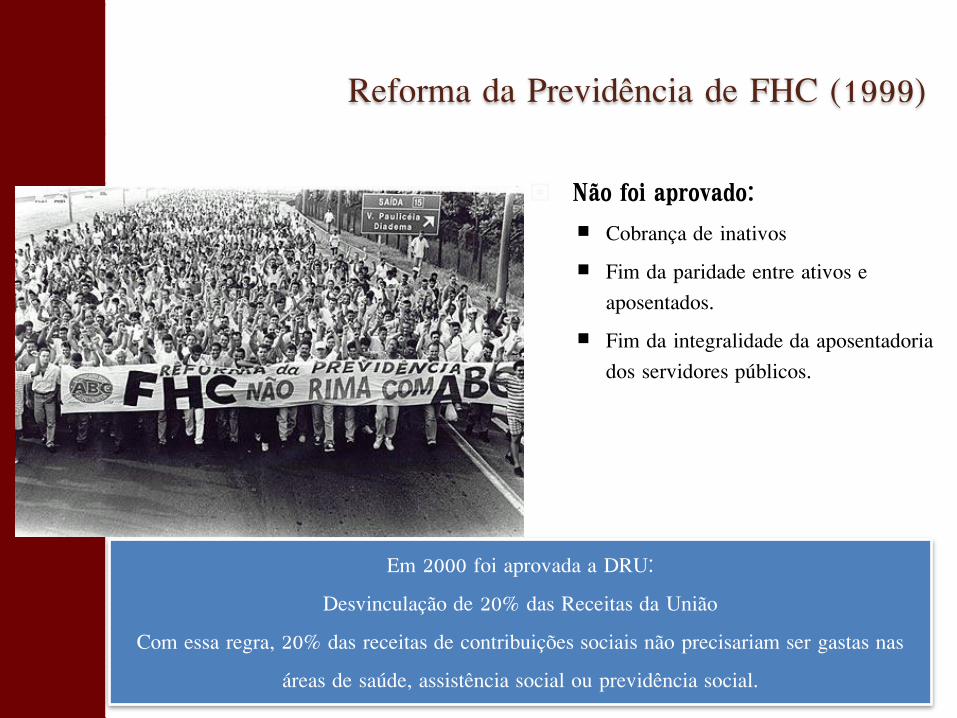

Reforma da Previdência de FHC (1999)

Substitui-se a comprovação do

“tempo de serviço” por “tempo

de contribuição”. 35/30 anos e

idade mínima de 53/48 anos.

Limite de idade p/ aposentadoria.

65/60, mínimo de 15 anos de

contribuição.

Regime de Previdência Complementar

Fator previdenciário

Cálculo baseado na expectativa de vida do país. Aqueles que se aposentam abaixo da

média têm benefícios menores.

Expectativa de vida média em 2013: média de 75 anos (homem: 71 e mulher: 78 anos).

Emenda Constitucional nº 20 (15/12/1998)

Justificativas para Reforma da Previdência

Argumentos falaciosos de sempre sobre a “catástrofe”

fiscal, inovaram ao difundir a visão do aposentado como

portador de privilégios inaceitáveis, um verdadeiro marajá, que

ameaçava a estabilidade recém conquistada e os “sólidos”

fundamentos econômicos.

Reforma da Previdência de FHC (1999)

Não foi aprovado:

Cobrança de inativos

Fim da paridade entre ativos e

aposentados.

Fim da integralidade da aposentadoria

dos servidores públicos.

Em 2000 foi aprovada a DRU:

Desvinculação de 20% das Receitas da União

Com essa regra, 20% das receitas de contribuições sociais não precisariam ser gastas nas

áreas de saúde, assistência social ou previdência social.

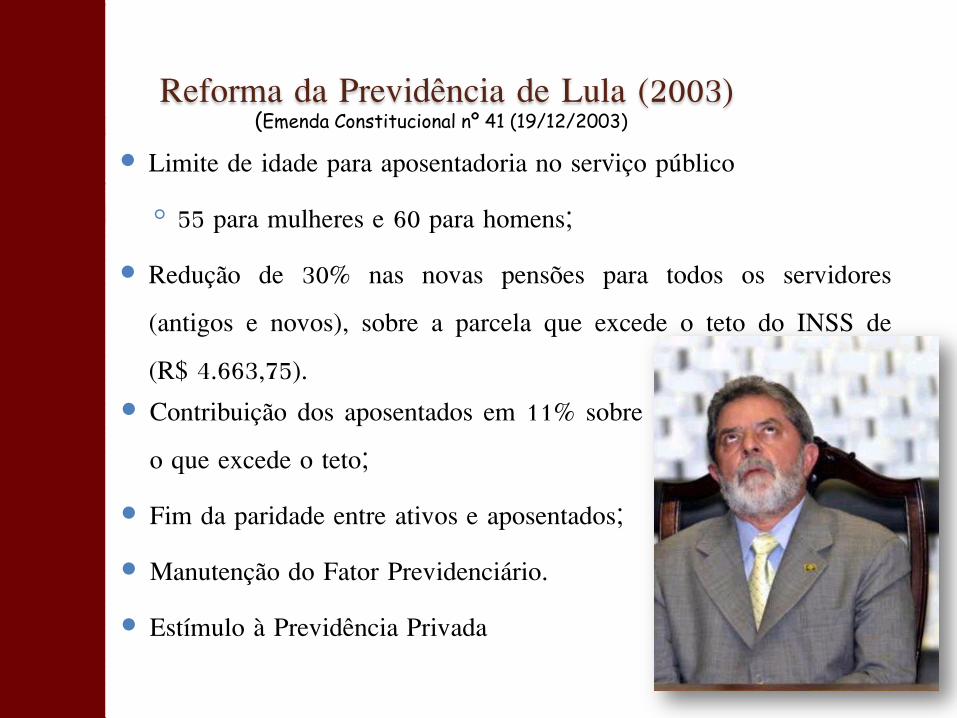

Reforma da Previdência de Lula (2003)

Limite de idade para aposentadoria no serviço público

◦ 55 para mulheres e 60 para homens;

Redução de 30% nas novas pensões para todos os servidores

(antigos e novos), sobre a parcela que excede o teto do INSS de

(R$ 4.663,75).

(Emenda Constitucional nº 41 (19/12/2003)

.

Contribuição dos aposentados em 11% sobre

o que excede o teto;

Fim da paridade entre ativos e aposentados;

Manutenção do Fator Previdenciário.

Estímulo à Previdência Privada

Governo Dilma: propostas para Previdência

17/03/14

Governo Dilma: propostas para Previdência

Governo Dilma: propostas para Previdência

A presidente Dilma Rousseff (PT) sancionou as medidas

provisórias 664 e 665, que, agora viram lei e, entre outros

ataques, penalizam os trabalhadores com a restrição ao seguro

desemprego e o seguro defeso para os pescadores, além da

diminuição do pagamento de pensões e o abono do PIS.

(CSP/Conlutas – Junho/2015)

Carência para recebimento da pensão: * 2 anos de serviço público. * 2 anos casamento ou união estável. •Fim da pensão vitalícia para cônjuges jovens . •Obs.: Exceção para cônjuges acima de 44 anos ou inválido.

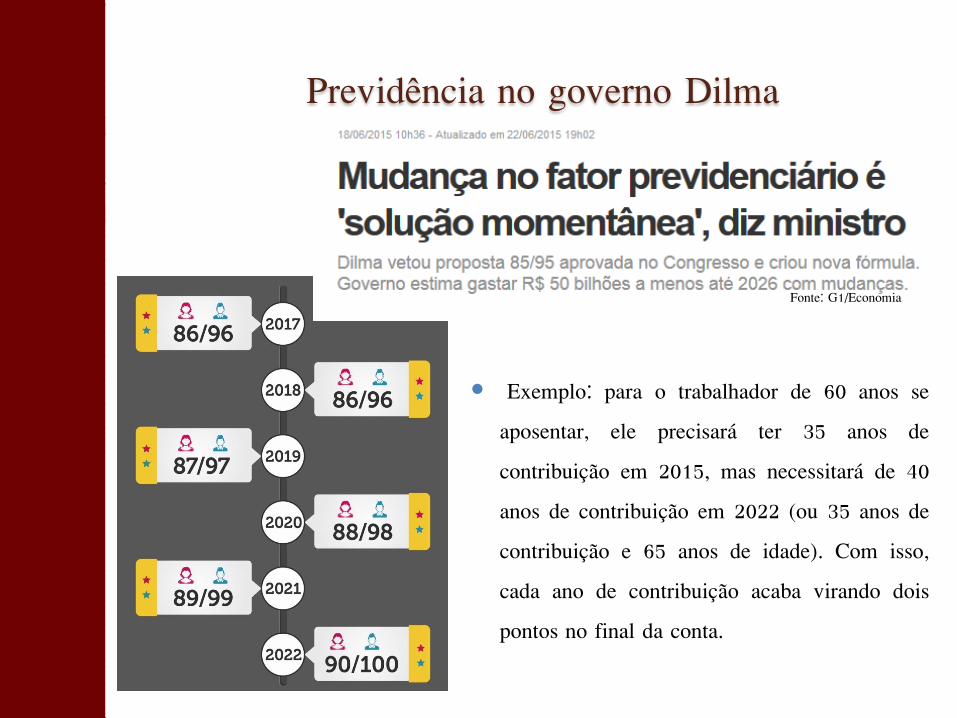

Previdência no governo Dilma

Exemplo: para o trabalhador de 60 anos se

aposentar, ele precisará ter 35 anos de

contribuição em 2015, mas necessitará de 40

anos de contribuição em 2022 (ou 35 anos de

contribuição e 65 anos de idade). Com isso,

cada ano de contribuição acaba virando dois

pontos no final da conta.

Fonte: G1/Economia

Governo Dilma

Manutenção da DRU.

FUNPRESP

Contra a desaposentadoria;

O mito do déficit da previdência

A FALÁCIA DO DÉFICIT DO RPPS

- Governo fabrica o “déficit” comparando contribuições previdenciárias com o pagamento de aposentadorias e pensões

E ESCONDE:

O histórico desvio de recursos da Previdência para obras

Após a Constituição de 1988, servidores celetistas passaram para o regime estatutário, e o INSS não repassou ao RPPS as contribuições passadas

- Em 2012, o número de servidores civis ativos do Executivo (648.920) era ainda menor que em 1991 (661.996) !!!

Fonte: http://www.planejamento.gov.br/secretarias/upload/Arquivos/servidor/publicacoes/boletim_estatistico_pessoal/2013/Bol203_Mar2013.pdf , págs 55 e 56

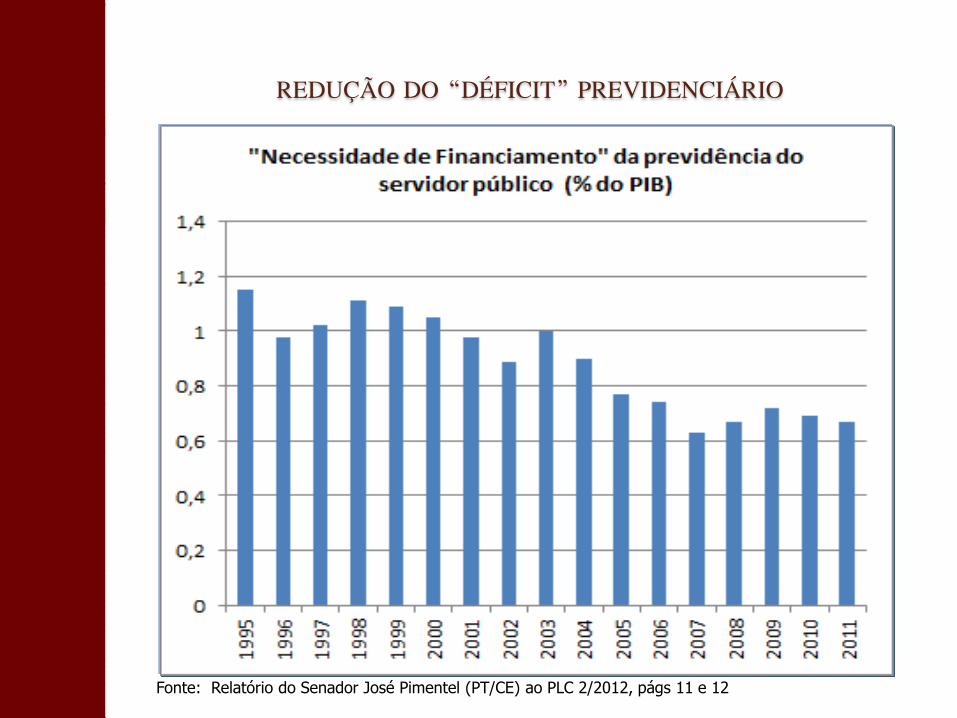

Fonte: Relatório do Senador José Pimentel (PT/CE) ao PLC 2/2012, págs 11 e 12

REDUÇÃO DO “DÉFICIT” PREVIDENCIÁRIO

Os Verdadeiros Problemas do Financiamento da Seguridade

Desvios

Renúncias Fiscais

Inadimplência

Sonegação

Relaxamento dos instrumentos coercitivos

Política Econômica que privilegia o pagamento de juros,

impede crescimento econômico e gera desemprego e

informalidade.

Orçamento Geral da União (Executado em 2014) – Total = R$ 2,168 trilhão

Em 2014, o governo federal gastou R$ 978 bilhões com juros e amortizações da dívida pública, o que representou

45,11% de todo o orçamento efetivamente executado no ano.

www.auditoriacidada.org.br

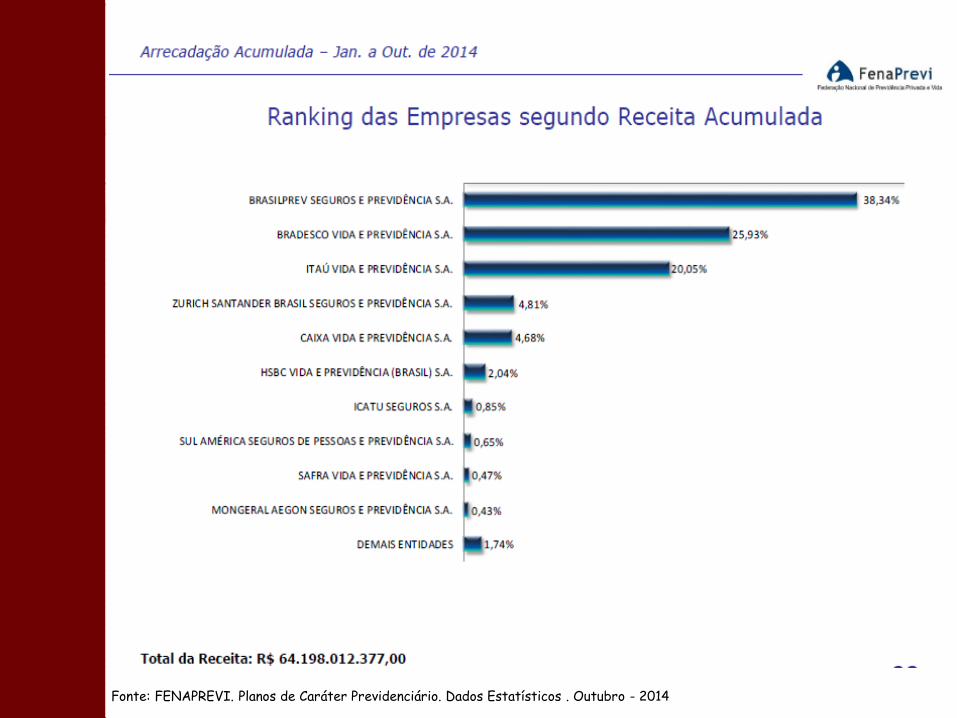

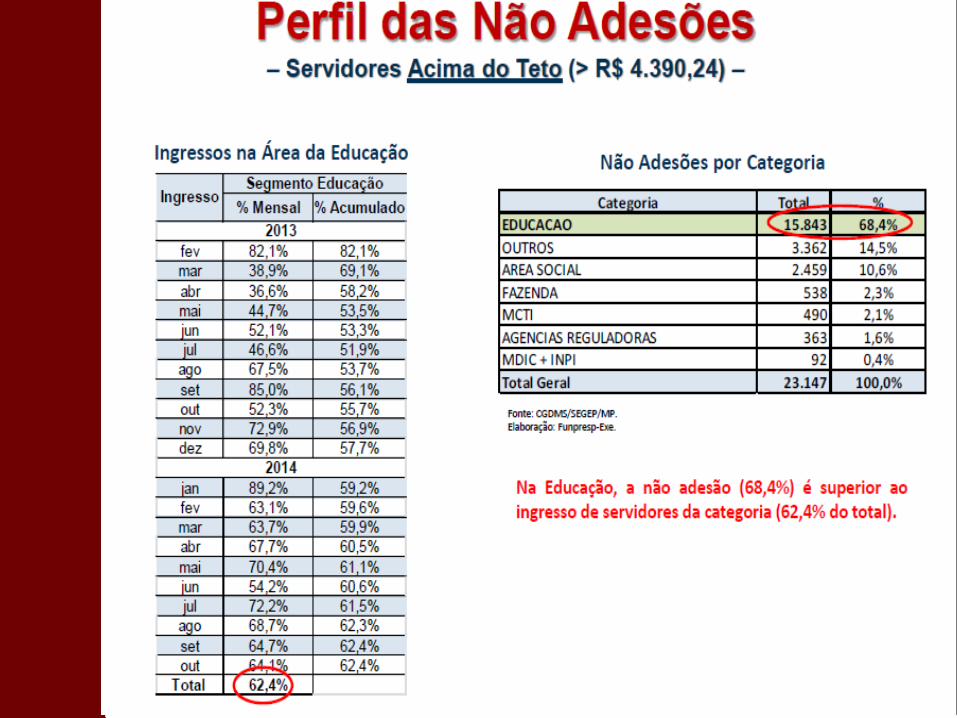

A quem interessa a privatização da previdência?

Fonte: FENAPREVI. Planos de Caráter Previdenciário. Dados Estatísticos . Outubro - 2014

Fonte: FENAPREVI. Planos de Caráter Previdenciário. Dados Estatísticos . Outubro - 2014

O significado das Previdências

Privadas e o FUNPRESP

O que é previdência privada?

Antes de tudo, ela não é uma previdência.

◦ É uma “mais-valia suplementar”, ou seja, uma nova dedução do

salário que a empresa dispõe por 30 ou 40 anos!

Mais fichas para o Cassino

É colocar nossa vida em risco, pois é um fundo de

investimento de altíssimo risco.

◦ Em 2008, os fundos de pensão no mundo todo tiveram um prejuízo

de US$ 5,7 trilhões de dólares (3x o PIB do Brasil).

◦ Aumento dos suicídios na Grécia. A maior parte é de aposentados.

◦ O FUNPRESP é a pior forma de fundo de pensão: pois ele é de CD

(Contribuição Definida), mas não de BD (Benefício Definido).

A quem interessa a criação da FUNPRESP?

Jornal Valor Econômico, 28/2/2012

“O governo Dilma Rousseff recebeu ontem um aliado de peso numa das mais sensíveis votações no Congresso neste ano. O departamento econômico do Itaú Unibanco, o maior banco privado do Brasil, divulgou nota defendendo a aprovação do projeto que reforma a previdência dos servidores federais. A nota é assinada pelo economista Maurício Oreng, da equipe liderada por Ilan Goldfajn, ex-diretor do Banco Central (BC).”

(Lei 12.618, de 30/4/2012)

DISPOSITIVOS DO FUNPRESP

Limita a aposentadoria ao teto do INSS (atualmente de R$ 4.663,75) para os servidores que ingressarem no serviço público a partir do início de vigência do regime de previdência complementar.

Teto para aposentadoria

Art 3º, § 7º O prazo para a opção (...) será de 24 meses, contados a partir do início da vigência do regime de previdência complementar instituído no caput do art. 1º desta Lei.

§ 8º O exercício da opção (...) é irrevogável e irretratável...

Art. 30. Para os fins do exercício do direito de opção de que trata o parágrafo único do art. 1º, considera-se instituído o regime de previdência complementar de que trata esta Lei a partir da data da publicação pelo órgão fiscalizador da autorização de aplicação dos regulamentos dos planos de benefícios de qualquer das entidades de que trata o art. 4º desta Lei.

2 anos a partir de 4/2/2013 (data da publicação da autorização do regulamento da Funpresp-Exe)

Prazo de Adesão ao FUNPRESP

A CONTRIBUIÇÃO DO SERVIDOR PODE SE TORNAR EXCESSIVA, ENQUANTO A

CONTRIBUIÇÃO DO GOVERNO É LIMITADA A 8,5%

“Art 16, §2º A alíquota da contribuição do participante será por ele definida anualmente, observado o disposto no regulamento do plano de benefícios.

§ 3º A alíquota da contribuição do patrocinador será igual à do participante, observado o disposto no regulamento do plano de benefícios, e não poderá exceder o percentual de 8,5%.”

ELEVAÇÃO DOS CUSTOS DE

FORMA IMPREVISÍVEL

•TAXA DE ADMINISTRAÇÃO

•Contratação de

• Auditoria Externa

• Empresas especializadas em estudos atuariais

• Assessoria ou Consultoria Técnica e Financeira

• Garantidores das reservas técnicas, custódia de títulos e

valores mobiliários

• Serviços de análise de concessão de benefícios, folha de

pagamentos, avaliação atuarial, cadastro social e financeiro

dos segurados e beneficiários, além de outros serviços

necessários para gestão do regime ou dos recursos

A QUE PREÇO?

A administração será feita pelos BANCOS:

“Art. 15. § 2º As entidades referidas no caput contratarão, para a gestão dos recursos garantidores prevista neste artigo, somente instituições, administradores de carteiras ou fundos de investimento que estejam autorizados e registrados na Comissão de Valores Mobiliários (CVM).”

Licitação, considerando “a solidez, o porte e a experiência em gestão de recursos” (Art 15, §4º)

INSEGURANÇA TOTAL PARA OS SERVIDORES

INDEFINIÇÃO QUANTO À FORMA DE CONCESSÃO, CÁLCULO E PAGAMENTO DE BENEFÍCIOS:

Art. 13. Os requisitos para aquisição, manutenção e perda da

qualidade de participante, assim como os requisitos de

elegibilidade e a forma de concessão, cálculo e pagamento dos

benefícios, deverão constar dos regulamentos dos planos de

benefícios...

Art. 15. A aplicação dos recursos garantidores correspondentes

às reservas, às provisões e aos fundos dos planos de benefícios

da Funpresp-Exe, da Funpresp-Leg e da Funpresp-Jud

obedecerá às diretrizes e aos limites prudenciais estabelecidos

pelo Conselho Monetário Nacional (CMN).

BENEFÍCIO ESPECIAL – BE

Servidor optante: (aposentadoria: R$ 4.000,00 + R$ 1.371,00 = R$ 5.371,00 «53,71% é a certeza do salário». A recomposição da diferença para o salário integral quando da ativa «R$ 4.629,00» dependerá dos investimentos). Ressalta-se que a opção pelo RPC significa perda de direitos.

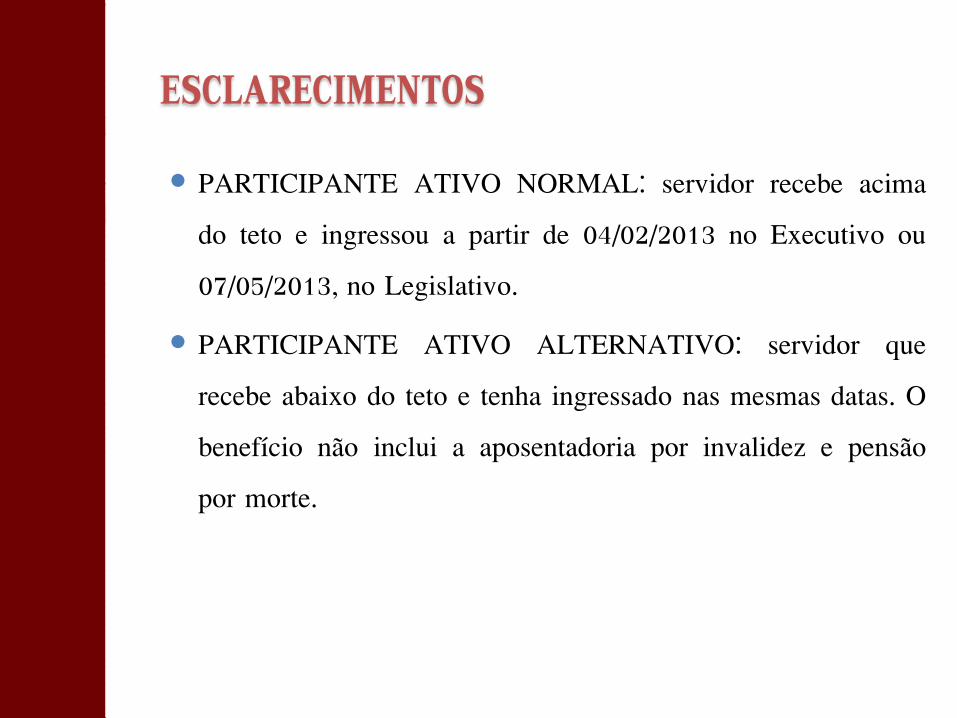

ESCLARECIMENTOS

PARTICIPANTE ATIVO NORMAL: servidor recebe acima

do teto e ingressou a partir de 04/02/2013 no Executivo ou

07/05/2013, no Legislativo.

PARTICIPANTE ATIVO ALTERNATIVO: servidor que

recebe abaixo do teto e tenha ingressado nas mesmas datas. O

benefício não inclui a aposentadoria por invalidez e pensão

por morte.

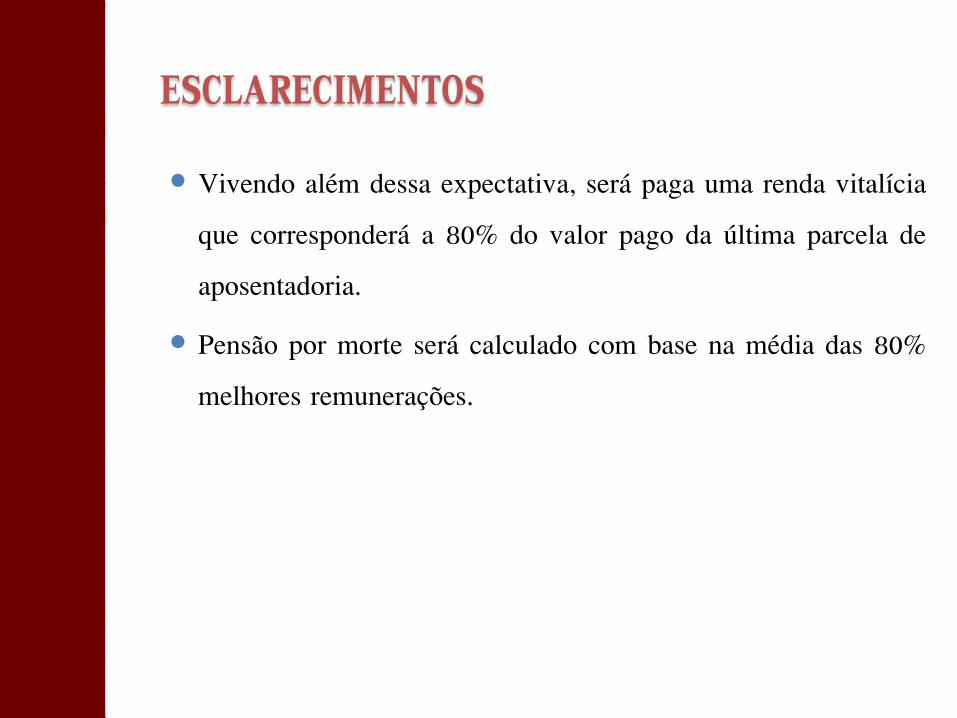

ESCLARECIMENTOS

Vivendo além dessa expectativa, será paga uma renda vitalícia

que corresponderá a 80% do valor pago da última parcela de

aposentadoria.

Pensão por morte será calculado com base na média das 80%

melhores remunerações.

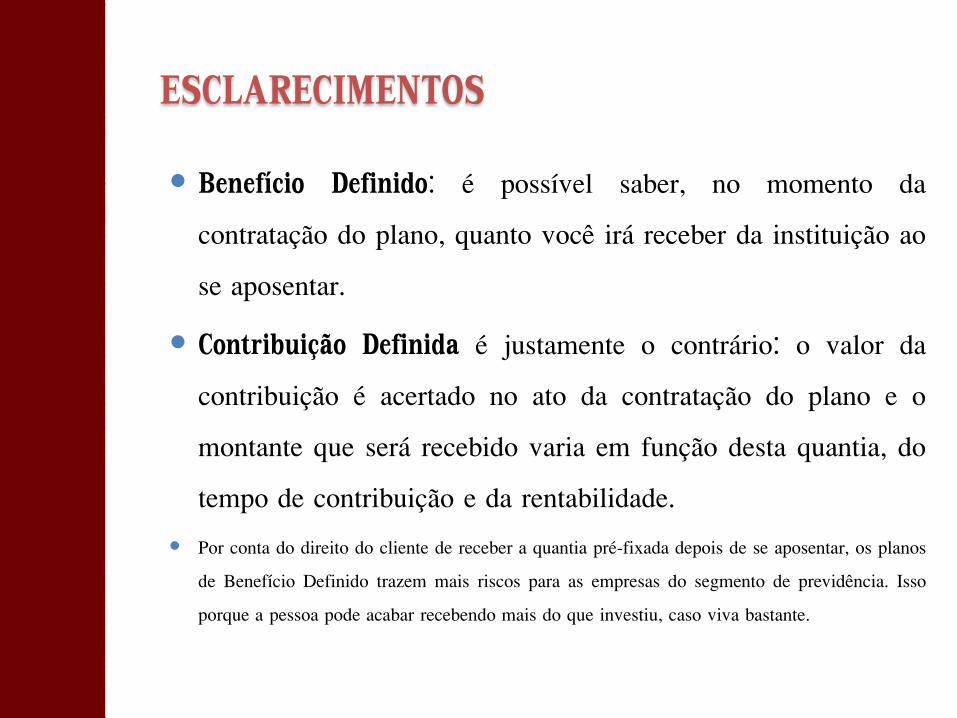

ESCLARECIMENTOS

Benefício Definido: é possível saber, no momento da

contratação do plano, quanto você irá receber da instituição ao

se aposentar.

Contribuição Definida é justamente o contrário: o valor da

contribuição é acertado no ato da contratação do plano e o

montante que será recebido varia em função desta quantia, do

tempo de contribuição e da rentabilidade.

Por conta do direito do cliente de receber a quantia pré-fixada depois de se aposentar, os planos

de Benefício Definido trazem mais riscos para as empresas do segmento de previdência. Isso

porque a pessoa pode acabar recebendo mais do que investiu, caso viva bastante.

Aposentadoria Privada para os servidores públicos

Fim da aposentadoria especial para mulheres e professores

Fim do auxílio doença e salário maternidade

Não considera as aposentadorias não programadas

Fim das aposentadorias vitalícias

A VERDADEIRA MOTIVAÇÃO DA REFORMA

ATENDER AO FUNDO MONETÁRIO INTERNACIONAL –

FMI, que representa os interesses do setor financeiro

- Entregar a previdência aos fundos de pensão, sob a modalidade

"contribuição definida", na qual o governo se livra de garantir as

aposentadorias, para pagar mais da questionável dívida pública

- Isto tem nome: PRIVATIZAÇÃO

- Garantia de lucros astronômicos aos banqueiros, que administram

os recursos, e RISCO TOTAL AOS SERVIDORES

Em Síntese

A previdência privada...

◦ Não é efetivamente uma previdência, mas um fundo de investimento

de altíssimo risco.

◦ Se ele der errado, é a tragédia pessoal, pois vai significar a perda

das economias de toda uma vida;

◦ Se der “certo”, é a tragédia coletiva, pois vai representar aumento

da precarização do trabalho, desemprego e baixa qualidade dos

serviços sociais.

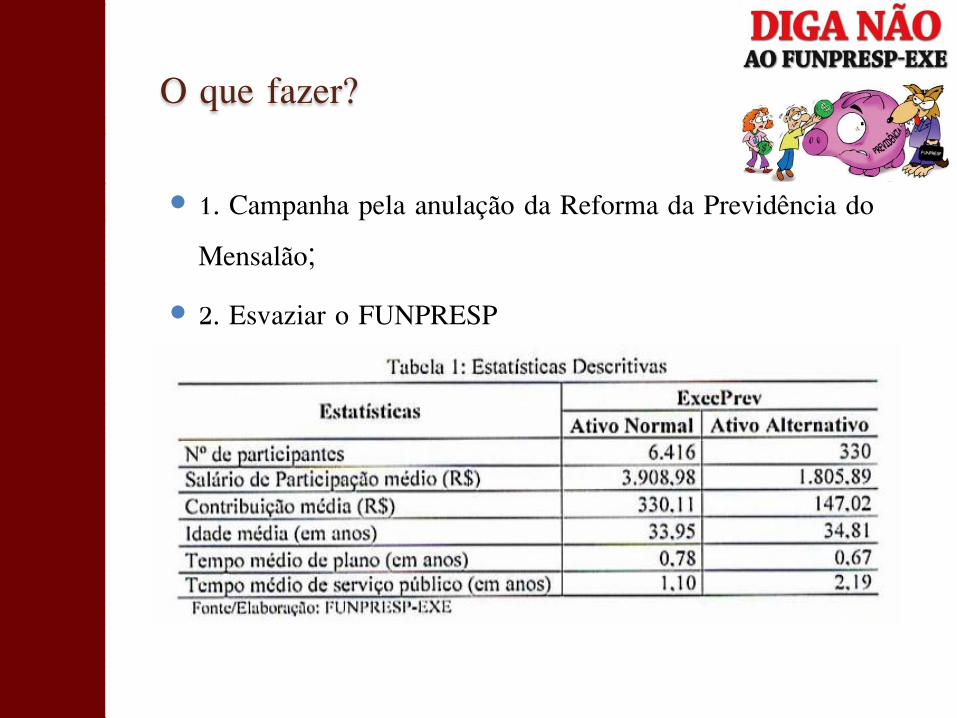

O que fazer?

1. Campanha pela anulação da Reforma da Previdência do

Mensalão;

2. Esvaziar o FUNPRESP

Referências

FATTORELLI, Maria Lucia & ÁVILA, Rodrigo Vieira. A Dívida e as Privatizações.

(mimeo). Maio de 2007.

GRANEMANN, Sara. Para uma Interpretação Marxista da Previdência Privada. Tese de

Doutorado, UFRJ, 2006.

MARQUES, Rosa Maria et alli. “Previdência Social Brasileira: um balanço da reforma”

in: São Paulo em Perspectiva, 17(1): 111-121, 2003.

MARQUES, Rosa Maria & MENDES, Aquilas. “O Governo Lula e a Contra-reforma

Previdenciária” in: São Paulo em Perspectiva, 18(3): 3-15, 2004.

SILVA, Ademir Alves. “A Reforma da Previdência Social Brasileira. Entre o Direito

Social e o Mercado” in: São Paulo em Perspectiva, 18(3): 16-32, 2004.

www.ilaese.org.br [email protected]

Praça Padre Manuel da Nóbrega, 16 - 4º andar. Sé São Paulo–SP. CEP: 01015-000

Obrigado!