a importÂncia da gestÃo de estoques na … · elevado capital de giro e, por consequência,...

TRANSCRIPT

UniSALESIANO

Centro Universitário Católico Salesiano Auxilium

Curso de Administração

ANA CAROLINA MIAZZO

LUCIANA PARINOS

A IMPORTÂNCIA DA GESTÃO DE ESTOQUES NA

ADMINISTRAÇÃO DO CAPITAL DE GIRO DA

EMPRESA GRUPO COLORADO

Lins – SP

LINS - SP

2016

ANA CAROLINA MIAZZO

LUCIANA PARINOS

A IMPORTÂNCIA DA GESTÃO DE ESTOQUES NA ADMINISTRAÇÃO DO

CAPITAL DE GIRO DA EMPRESA GRUPO COLORADO

Lins – SP

Trabalho de Conclusão de Curso apresentado à Banca Examinadora do Centro Universitário Católico Salesiano Auxilium, curso de Administração, sob orientação do Prof. Me. Ricardo Yoshio Horita e orientação técnica da Profª Esp. Érica Cristiane dos Santos Campaner.

LINS – SP

2016

Miazzo, Ana Carolina; Parinos, Luciana. A importância da gestão de estoques na administração do capital de giro da empresa / Ana Carolina Miazzo; Luciana Parinos. – – Lins, 2016. 77p. il. 31cm.

Monografia apresentada ao Centro Universitário Católico Salesiano Auxilium – UniSALESIANO, Lins-SP, para graduação em Administração, 2016. Orientadores: Ricardo Yoshio Horita; Érica Cristiane dos Santos Campaner 1. Gestão de Estoques. 2. Importância. 3. Administração do Capital de Giro. I Título.

CDU 658

M566i

ANA CAROLINA MIAZZO

LUCIANA PARINOS

A IMPORTÂNCIA DA GESTÃO DE ESTOQUES NA ADMINISTRAÇÃO DO

CAPITAL DE GIRO DA EMPRESA

Monografia apresentada ao Centro Universitário Católico Salesiano Auxilium,

para obtenção do título de Bacharel em Administração.

Aprovada: ____ / ____ / _____

Banca Examinadora:

Prof. Orientador. Me. Ricardo Yoshio Horita

Titulação: Mestre em Ciência da Computação pela Universidade Federal de

São Carlos, SP.

Assinatura: ____________________________

1° Prof.(a): ______________________________________________________

Titulação: ______________________________________________________

______________________________________________________________

Assinatura: ____________________________

2° Prof.(a): ______________________________________________________

Titulação: ______________________________________________________

______________________________________________________________

Assinatura: ____________________________

Dedico este trabalho primeiramente a Deus, por estar

comigo a todo o momento, pela saúde, paz, amor e por ter me

permitido cursar esta faculdade e me concedido toda força e apoio

necessário para concluí-la com êxito.

Aos meus pais Valdir e Solange pela educação, por me

ensinar os valores da vida e me apoiar nos momentos em que mais

precisei sempre me incentivando a continuar independente das

situações; sou muito grata a Deus por ter vocês ao meu lado, os

amo incondicionalmente!

Com muita alegria dedico aos meus avós Waldemar e

Zoraide que sempre me motivarem a estudar e conquistar meu

espaço, vocês são meu maior exemplo de garra e honestidade;

dedico com muito amor a vocês esta conquista.

Ao UniSALESIANO e professores que contribuíram para

minha formação pessoal e profissional.

Às minhas verdadeiras amigas e irmãs Luciana Parinos e

Letícia Marta do Nascimento, pela amizade sincera e verdadeira.

Muito obrigada pelo amor, pelo carinho, companheirismo, por ser

quem vocês são! Não há palavras que consigam expressar o valor

desta amizade, apenas a certeza de que permanecerá até

eternidade. Amo vocês!

Ao nosso mestre Ricardo Horita, pela paciência e por ter

acreditado em nós; foram momentos inesquecíveis. Muito

obrigada por compartilhar conosco seus preciosos conhecimentos e

vivências que foram fundamentais em nossas vidas.

E por fim, a todos que acreditaram em nosso potencial e

torceram por nosso sucesso. Muito obrigada!

Ana Carolina Miazzo

É com muita alegria e gratidão que dedico este trabalho

primeiramente a Deus, por ter me concedido a oportunidade de

cursar essa faculdade, dando força, sabedoria e sempre me

abençoando nos momentos de dificuldades para poder alcançar

está vitória.

A minha família, em especial aos meus pais Lourival e Ivone

pelo apoio em todos os momentos, pela educação que levarei por

toda minha vida, pois proporcionaram tudo o que estava ao

alcance para que eu chegasse a esta realização. Amo muito vocês!

Ao meu irmão Leandro pelo apoio e em todas as ocasiões que

precisei de ajuda, compartilhava seu conhecimento.

A todos os professores desta entidade, que contribuíram

para minha formação profissional e pessoal. Em especial ao nosso

querido orientador Ricardo Horita pela paciência, dedicação e

por compartilhar seus conhecimentos.

Aos amigos e colegas de faculdade, que vou levar e lembrar

com carinho para o resto de minha vida.

Dedico as minhas amigas e irmãs Ana Carolina Miazzo e

Letícia Marta do Nascimento, porquanto não faltou

companheirismo, sinceridade, carinho, paciência e amor, sou

grata a Deus pela nossa amizade. Ao longo desses quatro anos

passamos por dificuldades, medos, porém nada for maior que o

aprendizado, as alegrias, as conquistas e as superações. O que fica

é a saudade desse tempo maravilhoso que vivemos juntas.

Luciana Parinos

AGRADECIMENTOS

Primeiramente agradecemos a Deus por estar sempre

conosco, nos capacitando, dando força, saúde e sabedoria para

concluirmos mais uma etapa de nossas vidas.

Ao Grupo Colorado, que nos recebeu de braços abertos e em

especial a Elda Amaral Maduro pela confiança e atenção que nos

foi dada, disponibilizando todas as informações que foram

imprescindíveis para a realização deste trabalho, contribuindo

para nosso crescimento profissional.

Ao UniSALESIANO e a todos os professores que ao longo

desses quatro anos contribuíram para nossa formação e

desenvolvimento, sempre serão lembrados com muito carinho e

como grandes exemplos de profissionais.

Em especial, aos nossos orientadores, Mestre Ricardo Yoshio

Horita e Professora Érica Cristiane dos Santos Campaner, pelo

carinho, atenção e principalmente pela paciência conosco, onde

nos momentos de desânimo, sempre nos aconselhou e motivou a

seguir em frente e alcançar esta conquista.

Obrigada Mestre Ricardo Horita pela inspiração, confiança,

por ter acreditado em nosso potencial e pelo conhecimento

agregado.

Com muita alegria, agradecemos e oferecemos este trabalho

gratificante a todos que diretamente ou indiretamente

participaram dessa etapa de nossas vidas.

RESUMO

Com o mercado competitivo, as empresas procuram formas de se manterem no mercado, buscando uma gestão eficiente de seus recursos para melhor atender os seus clientes, sobressaindo-se perante seus concorrentes. Uma das importantes ferramentas utilizada para atingir este objetivo é a gestão de estoques, pois corresponde por boa parte dos ativos financeiros da empresa. A gestão de estoques envolve a aquisição de produtos, armazenamento, controle das entradas e saídas e a logística. Manter os estoques em grandes quantidades para atender a demanda pode significar uma manutenção de recursos ociosos, necessitando de elevado capital de giro, por consequência, aumento dos custos e a redução da rentabilidade. Com uma administração eficiente e eficaz dos estoques permite proporcionar melhores resultados, como a organização adequada dos produtos estocados garantindo melhor aproveitamento do espaço físico, preservação da qualidade, redução dos custos e obtenção do retorno sobre o capital investido. Com o objetivo de demonstrar a importância da gestão de estoques para tornar mais eficiente à administração do capital de giro, foi realizada uma revisão bibliográfica sobre o assunto, culminada com uma pesquisa de campo no Grupo Colorado, localizada na cidade de Lins-SP. Após a pesquisa, foi possível verificar que comprar os materiais na quantidade certa e no momento adequado para suprir a demanda de vendas permite a empresa alavancar seu capital de giro. Palavras-chave: Gestão de estoques. Importância. Administração do capital de giro.

ABSTRACT

With the competitive market, many companies search for ways to maintain themselves in the market, seeking an efficient management of its resources, to better attend the costumers and be ahead of the rivals. One important tool used to achieve this objective is the stock management, as it takes a great role of the enterprise’s financial assets. The stock management involves the purchase of products, storage, entry and exits and the logistics. Keeping the stocks in big amounts to attend the demand may means a maintenance of idle resources, needing a big working capital, consequently rising the prices and the reduction of profits. With an effective and efficient administration of the stock better results are expected, like the right organization of the stored products, guaranteeing a better usage of the physical space, the quality preservation, cost reduction and the return of the applied capital. With the objective to present the importance of the stock management in order to become more efficient to the administration of the working capital, a bibliography review about the subject was done with a field research in the Colorado Group, located in Lins-SP. After the research, it was possible to verify that buying materials on the right amount and in the adequate time to supply the sales demand allows the company to increase its working capital. Keywords: Storage management. Importance. Working capital’s administration.

LISTA DE FIGURAS

Figura 1: Fundação do Grupo Colorado ............................................................. 13

Figura 2: Primeira loja ......................................................................................... 14

Figura 3: Segunda loja ........................................................................................ 15

Figura 4: Terceira loja ......................................................................................... 16

Figura 5: Perfis de alumínio ................................................................................ 21

Figura 6: Janela veneziana de correr 6 folhas e porta de correr 6 folhas ........... 22

Figura 7: Vidros temperados ............................................................................... 23

Figura 8: Organograma funcional do Grupo Colorado ........................................ 24

Figura 9: Fórmula do Estoque de Segurança ..................................................... 27

Figura 10: Curva ABC ......................................................................................... 33

LISTA DE TABELAS

Tabela 1: Relatório de entradas e saídas, produto A - 2016 ............................... 44

Tabela 2: Resultado do cálculo do Emi ............................................................... 46

Tabela 3: Implementação do modelo de quantidade do pedido - 2016 .............. 48

Tabela 4: Demonstração da diferença, aplicado a quantidade do pedido .......... 49

SUMÁRIO

INTRODUÇÃO .................................................................................................. 11

CAPÍTULO I - GRUPO COLORADO ............................................................... 13

1 FUNDAÇÃO DO GRUPO COLORADO ................................................... 13

2 EVOLUÇÃO HISTÓRICA ........................................................................ 13

3 MISSÃO, VISÃO E VALORES................................................................. 16

4 OBJETIVO ............................................................................................... 17

5 CLIENTES ................................................................................................ 17

6 CONCORRENTES ................................................................................... 18

7 FORNECEDORES ................................................................................... 19

8 PRODUTOS ............................................................................................. 20

9 ORGANOGRAMA .................................................................................... 23

10 DEPARTAMENTOS ................................................................................. 24

11 DESCRIÇÃO DE CARGOS E FUNÇÕES ............................................... 25

CAPÍTULO II - GESTÃO DE ESTOQUES ....................................................... 26

1 ESTOQUE ................................................................................................ 26

1.1 Tipos de estoque ...................................................................................... 26

1.1.1 Estoque mínimo........................................................................................ 26

1.1.2 Estoque de segurança .............................................................................. 28

1.1.3 Estoque máximo ....................................................................................... 28

2 CUSTOS DO ESTOQUE .......................................................................... 29

3 CONTROLE DE ESTOQUES................................................................... 31

4 LOCALIZAÇÃO DO ESTOQUE ............................................................... 32

5 LOTE ECONÔMICO DE COMPRA (LEC) ............................................... 32

6 FERRAMENTAS DA GESTÃO DE ESTOQUE ....................................... 33

6.1 Curva ABC ............................................................................................... 33

7 ADMINISTRAÇÃO FINANCEIRA ............................................................ 34

7.1 Administração de capital de giro............................................................... 34

7.2 Rentabilidade ........................................................................................... 36

7.3 Lucratividade ............................................................................................ 36

7.4 Prazos médios .......................................................................................... 36

7.4.1 Prazo médio de renovação de estoque (PMRE) ...................................... 37

7.4.2 Prazo médio de recebimento de vendas (PMRV)..................................... 37

7.4.3 Prazo médio de pagamento de compras (PMPC) .................................... 37

7.5 Giros ......................................................................................................... 37

7.5.1 Giros de estoques .................................................................................... 38

7.5.2 Giros de fornecedores .............................................................................. 38

7.5.3 Giro de contas a receber .......................................................................... 38

8 NECESSIDADE DE CAPITAL DE GIRO ................................................. 39

9 GESTÃO DE ESTOQUES NA ADMINISTRAÇÃO DO CAPITAL DE

GIRO ................................................................................................................. 40

CAPÍTULO III - A PESQUISA .......................................................................... 42

1 INTRODUÇÃO ........................................................................................ 42

2 RELATO E DISCUSSÃO DA ANÁLISE DA GESTÃO DE ESTOQUE

DO GRUPO COLORADO COM O IMPACTO NO CAPITAL DE GIRO ........... 43

2.1 Gestão de estoques ................................................................................. 43

2.1.2 Relatórios de entradas e saídas de produtos ........................................... 44

2.1.3 Implementação do Modelo Quantidade do Pedido ................................... 45

3 PARECER FINAL SOBRE O CASO ........................................................ 49

PROPOSTA DE INTERVENÇÃO ..................................................................... 51

CONCLUSÃO ................................................................................................... 51

REFERÊNCIAS ................................................................................................ 53

APÊNDICES ..................................................................................................... 56

ANEXOS ........................................................................................................... 62

11

INTRODUÇÃO

De acordo com Alt; Martins (2003), a gestão de estoques permite ao

administrador verificar se seus estoques estão sendo bem utilizados,

manuseados de forma correta, controlados adequadamente e bem localizados

pelos setores que os utilizam.

Para o sucesso do empreendimento, as empresas devem sempre

procurar formas de obter vantagem competitiva em relação aos seus

concorrentes, necessitando, assim, utilizar de forma eficiente seus recursos

financeiros. Um dos pontos a serem observados é a gestão estoques, onde o

controle indevido deste ativo pode acarretar perdas decorrentes da falta de

produtos quando necessário ou armazenagem em excesso, situação em que

os recursos estão ociosos, portanto, mal utilizados.

Conforme Pozo (2007), é notório que todas as organizações de

transformação devem preocupar-se com o controle de estoque, visto que

desempenham e afetam de maneira bem definida o resultado da empresa.

Segundo Alt; Martins (2003), os estoques representam uma parcela

significativa dos ativos das empresas, devendo ser encarados como um fator

determinante de geração de negócios e lucros. Compete ao administrador,

verificar se os estoques estão tendo utilidade adequada ou sendo um peso

morto, ou seja, não apresentando o retorno esperado sobre o capital neles

investido.

De acordo com Pozo (2007), quando a empresa mantém estoques

elevados para atender plenamente a demanda, acarreta a necessidade de

elevado capital de giro e, por consequência, produzem elevados custos.

Os estoques costumam manter uma participação significativa no total dos investimentos ativos da maior parte das empresas industriais e comerciais. Na realidade, por demandarem vultosos volumes de recursos (imobilizados) aplicados em itens de baixa liquidez, devem as empresas promover rápida rotação em seus estoques como forma de elevar sua rentabilidade e contribuir para manutenção de sua liquidez. (ASSAF NETO, 2005, p. 530)

Outro aspecto para o sucesso empresarial é uma gestão eficiente do

capital de giro da organização, que, para Tófoli (2012), a gestão de capital de

giro abrange processo contínuo de tomada de decisões envolvendo a liquidez

12

(risco) e a rentabilidade da organização e procura administrar de forma

coerente às atividades existentes no Ciclo Operacional.

Com o objetivo de demonstrar a importância da gestão de estoque para

obter uma eficiente administração do capital de giro da empresa, foi realizada

uma pesquisa de campo no período de fevereiro a outubro de 2016, na

empresa Grupo Colorado, situada na Rua José Fava 99, bairro Vila Clélia, em

Lins-SP.

A empresa foi fundada no ano de 1986 com seu segmento em

vidraçaria. Atualmente, fornece também vidros temperados, esquadrias de

alumínio, artigos de PVC, divisórias, artigos para decoração e atende o

mercado de Lins e região.

A pergunta problema que conduziu a pesquisa foi:

A gestão de estoques é um importante instrumento para administração

eficiente do capital de giro da empresa Colorado?

Após tal questionamento, surgiu a seguinte hipótese: a condução

adequada da administração dos estoques proporciona o uso eficiente dos

recursos presentes no capital de giro da empresa, destinando seus recursos

financeiros à atividade produtiva mais rentável, levando-a a obter vantagem

competitiva em relação a seus concorrentes, além de maximizar o retorno

sobre o capital investido.

Para a realização da pesquisa utilizou-se os seguintes métodos: estudo

de caso, observação sistemática, histórico e estatístico.

O trabalho está assim estruturado:

Capítulo I: descreve a evolução histórica do Grupo Colorado da cidade

de Lins-SP, demostrando seu portfólio de produtos.

Capítulo II: discorre sobre os conceitos de gestão de estoques e capital

de giro e as ferramentas que podem ser utilizadas.

Capítulo III: introdução, relato e discussão sobre a gestão de estoques

do Grupo Colorado e parecer final sobre o caso.

Por fim, são apresentadas a proposta de intervenção e a conclusão.

13

CAPÍTULO I

GRUPO COLORADO

1 FUNDAÇÃO DO GRUPO COLORADO

A empresa foi fundada em maio de 1986, com a razão social Colorado

Vidraçaria Lins Ltda., foi instalada na Rua Sete de Setembro, n° 339, bairro

Centro na cidade de Lins, estado de São Paulo.

No início, sua principal atividade era a comercialização de vidros

comuns/espelhos, atuando no ramo de vidraçaria, buscando sempre as

inovações no seu mercado de atuação. A administração da empresa era de

responsabilidade do Sr. Irso Amaral Maduro.

Figura 1: Fundação do Grupo Colorado

Fonte: Acervo Grupo Colorado, 2016

2 EVOLUÇÃO HISTÓRICA

14

Com o passar do tempo, o proprietário com seu espírito inovador, sentiu

a necessidade de expandir seus negócios. Foi em 1993 que começou a investir

em lançamentos de novos produtos de acordo com a tendência do mercado:

vidros temperados, esquadrias de alumínio, forros PVC, divisórias, acessórios

para móveis, persianas, portas sanfonadas, quadros e espelhos com molduras

ornamentais e artigos para presentes e decorações.

Sete anos após sua fundação, houve uma alteração no quadro

societário, onde o senhor Irso Amaral Maduro transferiu a administração da

empresa para sua filha Elda Amaral Maduro.

Figura 2: Primeira loja

Fonte: Acervo Grupo Colorado, 2016

Com o acelerado crescimento das vendas e de seu leque de produtos,

aumentou o volume de recebimento de matérias primas e produtos, cujas

características dificultavam sua movimentação por serem materiais de difícil

transporte. Devido ao fato da localização da empresa ter um grande movimento

de pessoas, este processo de descarregamento tornou-se mais difícil,

15

necessitando isolar a área fazendo com que as pessoas tivessem que passar

pelo outro lado da rua. Além do mais, com o aumento de seu mix de produtos,

necessitava-se de um espaço mais amplo.

Diante deste fato, em 2003, a proprietária resolveu abrir uma filial

localizada na Rua José Fava, nº 99. Nesta nova filial, a empresa instalou um

local apropriado para a entrada e saída de caminhões, tal que o

descarregamento ocorre dentro do prédio, não atrapalhando a passagem dos

pedestres, evitando assim os riscos de acidentes.

Figura 3: Segunda loja

Fonte: Acervo Grupo Colorado, 2016

Com o crescimento das vendas, surgiu a necessidade de expandir ainda

mais seu espaço físico. Assim surge a terceira filial no ano de 2015, na Rua

Eugênio Ramon nº 58, onde ocorre a produção de esquadrias de alumínio. A

loja está localizada estrategicamente em uma região onde não há grande

movimentação, facilitando ainda mais a entrada e saída de produtos acabados

e de matérias primas.

16

Figura 4: Terceira loja

Fonte: Acervo Grupo Colorado, 2016

Neste local foi instalado a sede administrativa e um amplo show room,

com um ambiente agradável, bem espaçoso, ótima iluminação e uma vista

privilegiada para seus clientes.

Visando novas formas de negócios, o Grupo Colorado no mês de janeiro

de 2016 iniciou suas atividades como distribuidora, especificamente na

segunda loja, distribuindo vidros comuns e temperados, componentes entre

outros produtos para pequenas vidraçarias.

Hoje com trinta anos de mercado, a empresa conta com uma frota de

trinta carros e três caminhões que atende toda a cidade e região, com um

quadro de setenta colaboradores devidamente registrados em cada loja que

desempenha seu trabalho.

3 MISSÃO, VISÃO E VALORES

De acordo com Las Casas (2010), a missão da empresa é o propósito

da mesma em relação ao mercado em que atua, devendo ser formulada

17

juntamente com o objetivo da organização no quesito função social e melhorias

em seus produtos e serviços. A visão da empresa deverá ser abordada

enfatizando seus planos para o futuro, investimentos e planejamento em longo

prazo.

A missão de acordo com a proprietária é oferecer um produto de

qualidade e com pontualidade. A visão para o momento é a busca de novos

clientes e melhorar ainda mais seu mix de produtos, sem perder a qualidade

dos produtos e serviços prestados. Além disso, há grande preocupação na

geração de empregos e bem estar de seus colaboradores, apresentação de

bons produtos e fazer com qualidade o que se propõe a realizar.

“Seja cliente, fornecedor, colaborador, não importa! Aqui somos todos

uma família. Qualidade, respeito e compromisso.”

4 OBJETIVO

Estabelecer crescimento no âmbito profissional, ampliando seus

negócios com os mercados externos, divulgar e alavancar o nome da empresa

e consequentemente o nome da cidade de Lins. Preocupa-se com o

fortalecimento da economia da cidade, gerando mais empregos e renda.

5 CLIENTES

Nos dias atuais, a maioria dos compradores não demonstra interesse

apenas por preços baixos, sendo que outros fatores interferem na sua decisão

de compra. Por exemplo, observa-se o desempenho do produto ofertado em

relação às suas expectativas. Se o desempenho alcançar as expectativas

desejadas, o comprador ficará satisfeito. Caso contrário, ele ficará insatisfeito.

Caso exceda às expectativas, o cliente ficará encantado, segundo Kotler; Keller

(2006).

O lema do Grupo Colorado é a valorização e satisfação total dos

clientes, oferecendo produtos de qualidade e pontualidade na entrega dos

produtos e na prestação de serviços. Sendo uma prestadora de serviços, a

empresa tem como um dos seus objetivos; realizar os sonhos de seus clientes

da melhor forma possível.

18

A empresa deve medir a satisfação com regularidade porque a chave para reter clientes está em satisfazê-los. Em geral, um cliente altamente satisfeito permanece fiel por mais tempo, compra mais à medida que a empresa lança produtos ou aperfeiçoa aqueles existentes, fala bem da empresa e de seus produtos, dá menos atenção a marcas e propaganda concorrentes e é menos sensível a preço. (KOTLER; KELLER, 2006, p. 144)

O atendimento especializado auxilia detalhadamente o cliente na

escolha do produto, esclarecendo dúvidas sobre material utilizado na

fabricação, acabamento e instalação. O acompanhamento é primordial, porque

mantém o cliente informado sobre como será a entrega e a instalação do

produto.

Alguns dos clientes da cidade de Lins: JBS, Usina Lins, Caixa

Econômica Federal, BSB, Amigão, UniSALESIANO, Grupo Pacaembu,

Prefeitura Municipal de Lins.

Principais clientes externos: Construtora Max Fox, Meta Construções,

Contern, RB Engenharia, CONAJ, Mesquita Construções, UNIP, SOEDIL,

Lomy Engenharia, Arenco Projetos e Construções, Erezi Engenharia e

Construções.

6 CONCORRENTES

Concorrentes são empresas que atendem as mesmas necessidades dos

clientes. As empresas ao identificarem seus principais concorrentes devem

descobrir suas estratégias, seus objetivos, suas forças e fraquezas. (KOTLER;

KELLER, 2006)

De acordo com Las Casas (2010), para ganhar mercado a empresa

deve considerar seu ambiente de atuação e analisar a ação da concorrência. A

capacidade de superar as expectativas dos clientes comparadas às demais

empresas inseridas no mercado fará com que ela obtenha vantagem

competitiva e, por consequência, atraia mais consumidores.

Atendendo Lins e região, o Grupo Colorado busca sempre estar à frente

de seus concorrentes, obtendo diferencial competitivo, com produtos de

qualidade, pontualidade na entrega e instalação, preço justo, acompanhamento

pós venda, assistência técnica e manutenção com dois anos de garantia. Desta

forma, busca uma relação de confiança e fidelidade dos clientes.

19

Para atrair e fidelizar os consumidores a empresa utiliza algumas

estratégias como, as mídias sociais: site e página no facebook para alavancar

seu mercado e promoções. Dispõe de show room para exposição dos

produtos. Aos sábados, é oferecido café da manhã aos clientes que estão

visitando a empresa.

Seu principal concorrente em Lins é a Salomão Vidraçaria, além desta

empresa, existem as pequenas empresas que atuam neste ramo de atividade,

localizadas nos bairros.

Outras cidades que possuem concorrentes: Marília, Penápolis, Bauru e

Promissão.

A empresa acredita que mantém o domínio de 80% a 90% do mercado

interno.

7 FORNECEDORES

Para garantir a qualidade de seus produtos a empresa busca apenas

três fornecedores para cada um de seus principais produtos: os vidros comuns,

vidros temperados e o alumínio para a confecção de esquadrias.

O fator determinante para a escolha do fornecedor é a qualidade dos

produtos, além do cumprimento dos prazos estabelecidos na hora da compra

ou do fechamento do projeto com o cliente.

Para o segmento de vidros e espelhos, a empresa conta com os

fornecedores:

a) Temperlândia: uma empresa há

dezessete anos no mercado, com

sua matriz situada no Paraná, com

diversas unidades distribuidoras por

todo o Brasil;

b) Tempersul: também chamada de

Vidrosul, está situada em Dracena/SP e

atua no mercado há dez anos atendendo

toda a região do estado de São Paulo;

20

c) Cristal Sete: atua há dezessete anos

no mercado, situada na cidade de

Apucarana, no Paraná.

Para a parte de componentes, a empresa conta como fornecedor, a AL

Puxadores, que é uma empresa sólida com 23 anos no mercado atendendo

Sertãozinho e região.

Em relação ao alumínio, a empresa possui apenas dois fornecedores: a

Decamp e a Lumiere.

De acordo com as descrições acima, nota-se que são empresas com

extrema credibilidade no mercado, são sólidas e asseguram os valores da

Colorado. A empresa está há muitos anos com estes fornecedores, portanto,

há real garantia de pontualidade da entrega à empresa gerando maior

confiabilidade em relação a seus clientes.

8 PRODUTOS

As empresas ao comercializarem um produto devem compreender que o

objetivo do produto é satisfazer ao desejo ou à necessidade de determinado

grupo de consumidores. Sua principal função é a de proporcionar benefícios,

conforme afirma Las Casas (2010).

O Grupo Colorado utiliza tecnologia de ponta, qualidade, design, visando

atender às necessidades dos clientes nos mais variados tipos de edificações,

harmonizando o ambiente com esquadrias em alumínio, vidros, guarda corpo e

corrimão, pele de vidro e sistema glazing.

“Qualidade é a totalidade dos atributos e características de um produto

ou serviço que afetam sua capacidade de satisfazer necessidades declaradas

ou implícitas.” (KOTLER; KELLER, 2006, p. 145)

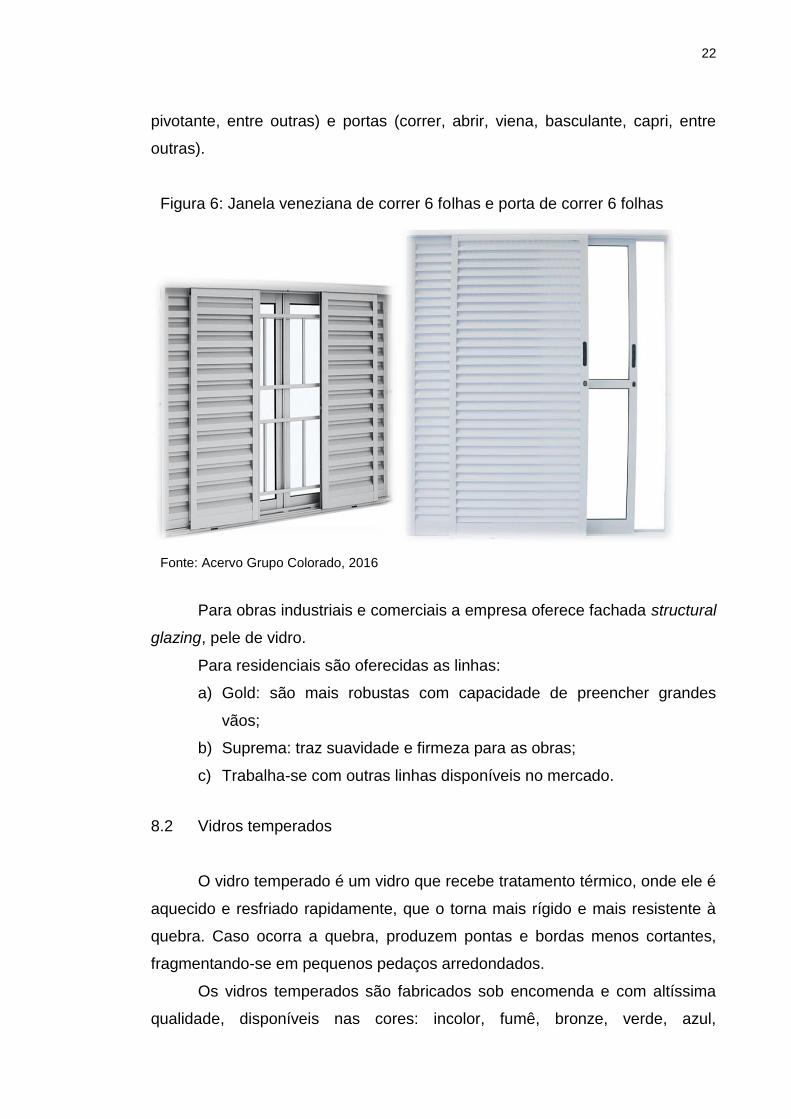

8.1 Esquadrias de alumínio

Hoje, o alumínio ocupa uma presença expressiva no mercado de

esquadrias podendo responder a qualquer tipo de projeto de arquitetura. Uma

das maiores vantagens é ser um material leve, mas ao mesmo tempo tem

21

função estrutural, é de baixa manutenção, permite fabricação de esquadrias

nas mais variadas tipologias, com design arrojados, adequando-se aos mais

variados tipos de projetos e dimensões de vãos.

Com o alumínio fabricam-se várias tipologias de perfis, para produção

das esquadrias. Além de ser um produto 100% reciclável.

Figura 5: Perfis de alumínio

Fonte: Acervo Grupo Colorado, 2016

Os benefícios das esquadrias de alumínio são:

a) economia: dispensam raspagem, pintura, conservação periódica e

outros custos;

b) leveza: as ligas metálicas de alumínio são resistentes, mas de baixo

peso permitindo que seja 2,9 vezes mais leve que o aço;

c) durabilidade: as esquadrias de alumínio pintadas eletrostaticamente

são imunes à ação do tempo e têm durabilidade ilimitada;

d) perfeição no acabamento: a maleabilidade do alumínio permite que

todos os detalhes que embelezam e valorizam a obra possam ser

executados com perfeição;

e) beleza estética: o alumínio permite a produção de perfis de formas

audaciosas, capazes de assegurar excelentes efeitos visuais.

As esquadrias em alumínio são produzidas sob encomenda, com vários

modelos disponíveis de janelas (correr, abrir, basculante, maxim-ar, veneziana,

22

pivotante, entre outras) e portas (correr, abrir, viena, basculante, capri, entre

outras).

Figura 6: Janela veneziana de correr 6 folhas e porta de correr 6 folhas

Fonte: Acervo Grupo Colorado, 2016

Para obras industriais e comerciais a empresa oferece fachada structural

glazing, pele de vidro.

Para residenciais são oferecidas as linhas:

a) Gold: são mais robustas com capacidade de preencher grandes

vãos;

b) Suprema: traz suavidade e firmeza para as obras;

c) Trabalha-se com outras linhas disponíveis no mercado.

8.2 Vidros temperados

O vidro temperado é um vidro que recebe tratamento térmico, onde ele é

aquecido e resfriado rapidamente, que o torna mais rígido e mais resistente à

quebra. Caso ocorra a quebra, produzem pontas e bordas menos cortantes,

fragmentando-se em pequenos pedaços arredondados.

Os vidros temperados são fabricados sob encomenda e com altíssima

qualidade, disponíveis nas cores: incolor, fumê, bronze, verde, azul,

23

espelhados, satindeco, serigrafado, jateado e fantasia. Sendo laminados,

refletivos e transparentes para fachadas, coberturas, guarda corpo entre

outros.

Figura 7: Vidros temperados

Fonte: Acervo Grupo Colorado, 2016

8.3 Guarda corpo e corrimão

O Guarda corpo é um equipamento de proteção coletiva que serve para

proteger o corpo de adultos e crianças, visando evitar graves acidentes.

a) guarda corpo de alumínio;

b) guarda corpo de vidro com alumínio; e

c) guarda corpo de alumínio com vidro temperado, fixado com botton

inox padrão Rollit.

Outros produtos oferecidos pela empresa: forros PVC, divisórias de

ambientes, acessórios para móveis, persianas, policarbonato, quadros e

espelhos com molduras, artigos para presentes e decorações.

Para atender o mercado, o Grupo Colorado está em constante busca de

novos conhecimentos de tendências e inovações para oferecer os melhores

produtos.

9 ORGANOGRAMA

24

Figura 8: Organograma funcional do Grupo Colorado

Fonte: Acervo Grupo Colorado, 2016

10 DEPARTAMENTOS

A empresa possui cargos específicos que são enquadrados em seu

determinado setor correspondente. A empresa busca um quadro enxuto, mas

que garanta sempre a qualidade que sempre busca proporcionar a seus

clientes.

Estão divididos entre os setores:

Gestão/Diretoria: a proprietária da empresa, responsável por todas as

decisões frente à empresa e toda a estratégia empresarial.

Recursos Humanos: responsável pelo pagamento dos colaboradores,

admissão, rescisão, benefícios, controle de ponto, férias e todas as outras

rotinas trabalhistas.

Jurídico: setor responsável pela prevenção de riscos inerente às

atividades praticadas pela empresa, além de atuar estrategicamente nas

25

decisões juntamente com outros setores buscando soluções alternativas.

Comercial: concentra-se todo o projeto para posteriormente realizar a

compra dos produtos. Quando o cliente chega à loja, é realizado um projeto

apontando todos os itens necessários.

Financeiro: controle de contas a receber e a pagar, mantendo sempre o

contato com fornecedores e clientes.

Contabilidade: entrada e saída de Notas Fiscais de venda e prestação

de serviços

Logística: responsável pela compra de mercadorias, controle de

entradas e saídas e gerenciamento dos estoques de matéria prima e produtos

acabados.

Produção: produção das esquadrias elaboradas por encomenda.

Programação: todo o itinerário de prestação dos serviços; os endereços,

e a realização de ligações de agendamento de instalações.

Instalação: a instalação do produto comprado pelo cliente.

Distribuição: a venda de seus produtos para pequenas vidraçarias.

11 DESCRIÇÃO DE CARGOS E FUNÇÕES

A empresa possui descrição de todos os cargos existentes na mesma. A

descrição de cargos é muito importante, onde todos os colaboradores possuem

funções específicas para qual foi contratado, onde também é expressa de

forma clara e objetiva.

Dentro das descrições, consta o perfil necessário para ocupar tal vaga

além dos requisitos mínimos para exercer a função, suas responsabilidades,

identificação do gestor responsável, bem como os treinamentos obrigatórios

exigidos a fim de preservar a integridade do mesmo.

26

CAPÍTULO II

GESTÃO DE ESTOQUES

1 ESTOQUE

Alt; Martins (2003) afirmam que, o estudo sobre os estoques é tão antigo

quanto o estudo da própria administração. Os estoques funcionam como

elemento regulador, quer do fluxo de produção no processo manufatureiro,

quer do fluxo de vendas, no processo comercial.

Segundo Tófoli (2012), estoque é a quantidade de bens físicos que são

mantidos em reserva à espera da venda ou da utilização na produção. Os bens

em estoques podem ser entendidos como, matérias primas, produtos

semiacabados, produtos acabados e mercadorias para venda. Os estoques

são itens que não são utilizados constantemente, entretanto são estocados em

função de futuras necessidades.

Conforme Slack et al. (2013), o estoque representa o acúmulo de

recursos transformados, como materiais, informação, dinheiro. Os clientes

podem ser considerados como estoques quando fazem filas para atendimento.

O gerenciamento de estoques é a atividade que planeja e controla o acúmulo

de recursos que fluem pelas redes de suprimentos, operações e processos.

Cunha (2001 apud BITTENCOURT, 2006) afirma que, para as

organizações, os estoques são parte de seu ativo e que se encontra na

eminência de ser transformado em lucro.

1.1 Tipos de estoque

De acordo com Tófoli (2012), os níveis a serem mantidos nos estoques

devem ser estabelecidos na fase de planejamento, onde são definidos o

volume do estoque mínimo, estoque de segurança e do estoque máximo.

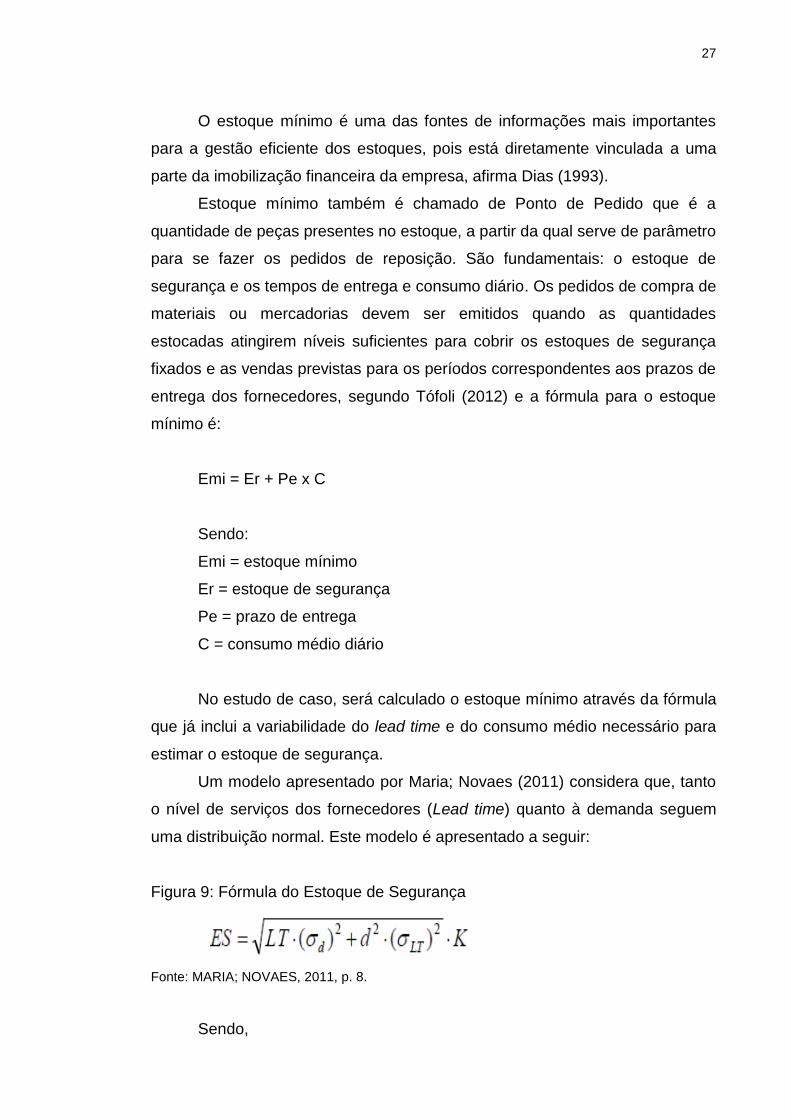

1.1.1 Estoque mínimo

27

O estoque mínimo é uma das fontes de informações mais importantes

para a gestão eficiente dos estoques, pois está diretamente vinculada a uma

parte da imobilização financeira da empresa, afirma Dias (1993).

Estoque mínimo também é chamado de Ponto de Pedido que é a

quantidade de peças presentes no estoque, a partir da qual serve de parâmetro

para se fazer os pedidos de reposição. São fundamentais: o estoque de

segurança e os tempos de entrega e consumo diário. Os pedidos de compra de

materiais ou mercadorias devem ser emitidos quando as quantidades

estocadas atingirem níveis suficientes para cobrir os estoques de segurança

fixados e as vendas previstas para os períodos correspondentes aos prazos de

entrega dos fornecedores, segundo Tófoli (2012) e a fórmula para o estoque

mínimo é:

Emi = Er + Pe x C

Sendo:

Emi = estoque mínimo

Er = estoque de segurança

Pe = prazo de entrega

C = consumo médio diário

No estudo de caso, será calculado o estoque mínimo através da fórmula

que já inclui a variabilidade do lead time e do consumo médio necessário para

estimar o estoque de segurança.

Um modelo apresentado por Maria; Novaes (2011) considera que, tanto

o nível de serviços dos fornecedores (Lead time) quanto à demanda seguem

uma distribuição normal. Este modelo é apresentado a seguir:

Figura 9: Fórmula do Estoque de Segurança

Fonte: MARIA; NOVAES, 2011, p. 8.

Sendo,

28

d = demanda média;

LT = lead time médio;

σLT = desvio padrão do lead time;

σd = desvio padrão da demanda durante o lead time;

K = fator de segurança, determinado pela incógnita Z para um dado nível

de serviço.

Neste trabalho, será adaptada a terminologia da variável de saída da

fórmula como sendo o estoque mínimo.

1.1.2 Estoque de segurança

Para Tófoli (2012), o estoque de segurança é um amortecedor destinado

a diminuir as implicações de variações do consumo médio mensal, do tempo

de reposição ou de ambos. É imprescindível que ocorra um planejamento que

determine uma reserva de estoque que equilibre tanto os custos de

oportunidade das possíveis faltas de estoque como os custos de estocagem de

maiores quantidades de materiais no almoxarifado.

Seu objetivo é compensar as incertezas decorrentes do fornecimento, da

demanda e permitir a manutenção de um fluxo regular de produção. Sua

fórmula é:

ES = (c x ape) + ac (pe + ape)

Sendo:

ES = estoque de segurança

c = consumo diário

ape = atraso no prazo de entrega

ac = aumento do consumo diário

pe = prazo de entrega pelo fornecedor

1.1.3 Estoque máximo

O estoque máximo representa ter a quantidade certa de itens estocados

29

para suprir um fluxo de vendas normal e também um possível aumento, porém

preocupando-se em não manter um estoque ocioso.

De acordo com Tófoli (2012), estoque máximo é igual à soma do

estoque de segurança mais o lote de suprimento ou o lote econômico. O

mesmo sofre limitações de ordem física, manuseio, custos, inventários, riscos

entre outros. Os componentes desse tipo de estoque são o suprimento e o

estoque de reserva. Para obtenção do estoque máximo pode-se utilizar a

seguinte fórmula:

Emax = ES + Lote suprimento

Sendo:

Emax = estoque máximo

ES = estoque de segurança

Lote suprimento

2 CUSTOS DO ESTOQUE

Conforme Alt; Martins (2003), os custos de estoque podem ser

classificados em três categorias: custos diretamente proporcionais aos

estoques, inversamente proporcionais aos estoques e independentes da

quantidade estocada. Estes autores esclarecem os conceitos destas três

categorias descritos a seguir:

a) os custos diretamente proporcionais ocorrem quando os custos

crescem com o aumento da quantidade média estocada. Sendo assim

quanto maior o estoque, maior o custo de capital investido. Por

exemplo, no manuseio, quanto maior os estoques, maior será a

necessidade de pessoas e equipamentos para manuseio dos

mesmos, e desta forma, maior será o custo de mão de obra e de

equipamentos;

b) os custos inversamente proporcionais são os custos que diminuem

com o aumento do estoque médio. São denominados custo de

obtenção, no caso de itens comprados, e custo de preparação, no

caso de itens fabricados internamente;

30

c) os custos independentes são aqueles que independem da

quantidade estocada pela empresa, como, por exemplo, o custo do

aluguel de um galpão.

Para os gestores, é importante que se tenha um planejamento sobre os

custos envolvidos no processo de estoque, pois suas informações auxiliam nas

tomadas de decisões.

De acordo com Slack et al. (2013), os custos de estoque podem ser

divididos em:

a) custo de fazer um pedido: engloba a preparação dos documentos, a

entrega, o pagamento do fornecedor pela entrega e os custos gerais

de manter toda a informação desses procedimentos;

b) custo de desconto no preço: é quando os fornecedores oferecem

descontos para compras em grandes quantidades ou custos extras

para pedidos menores;

c) custo de falta de estoques: a falta de estoque para suprir a demanda,

acarretará em custos incorridos pela falha no fornecimento aos

clientes. Se os clientes forem externos corre-se o risco destes

migrarem para os concorrentes. Já faltas internas de estoque

poderiam gerar tempo ocioso em algum processo, ineficiência e,

eventualmente, insatisfação dos clientes externos;

d) custo de capital de giro: é necessário para sustentar a defasagem

entre pagar os fornecedores e receber o pagamento dos clientes.

Durante esse período, é necessário recursos para financiar os

estoques, provenientes do capital de giro;

e) custo de armazenagem: são os custos associados à armazenagem

física das mercadorias, tais como: aluguel, manutenção de

temperaturas apropriadas para preservação dos produtos estocados,

iluminação do ambiente, bem como o seguro dos estoques, e

f) custo de obsolescência: quando os estoques estão armazenados,

corre-se o risco de tornarem-se obsoletos, ou seja, tornarem-se

ultrapassados ou deteriorarem com o passar do tempo, o que na

maioria dos casos acontece com os gêneros alimentícios.

Estes custos tendem a diminuir conforme o aumento no tamanho dos

pedidos. Nesta questão enquadram-se os custos de fazer um pedido, desconto

31

no preço e faltas de estoque. Já os custos de capital de giro, armazenagem e

obsolescência aumentam conforme aumenta o tamanho do pedido. (SLACK et

al, 2013)

3 CONTROLE DE ESTOQUES

De uma forma bem simplista, o controle de estoques é utilizado para

evitar a falta de mercadorias, porém sem que essa situação decorra em

estoques excessivos às verdadeiras necessidades da organização.

Tófoli (2012), ressalta que para manter o controle de estoques eficaz é

essencial atentar-se a alguns requisitos:

a) conferir todos os itens recebidos dos fornecedores;

b) organizar a armazenagem dos materiais;

c) implantar controles informatizados de entradas e saídas das

mercadorias e fazer um acompanhamento constante dos saldos;

d) manter sempre atualizado o inventário físico para avaliação das

quantidades e estados dos itens armazenados;

e) não repor produtos com base no feeling. Usar o controle de estoques;

f) verificar se os materiais em estoque estão lesados e/ou obsoletos e

retirá-los quando for o caso, e

g) atentar à questão do prazo de validade dos produtos estocados.

De acordo com Pozo (2007), pode-se avaliar o estoque por três

métodos: primeiro a entrar, primeiro a sair (PEPS); último a entrar, primeiro a

sair (UEPS) e Custo médio. O método PEPS estabelece que a baixa dos itens

de estoque obedeça à ordem de entrada do material na empresa, onde o

primeiro produto que entra no estoque será o primeiro a sair e, assim, utilizará

seus respectivos valores na contabilização do estoque. Já o método UEPS

obedece à ordem do último produto que entrou no estoque deve ser o primeiro

a sair, portanto, o valor do saldo será estabelecido pelos valores de aquisição

das primeiras entradas.

Entretanto, em períodos inflacionários, o método UEPS apresenta o

valor dos estoques mais reduzidos e custos dos produtos vendidos mais

elevados, apresentando um lucro no exercício menor para a empresa. Este é

um dos motivos de o método não ser aceito pela legislação tributária do

32

imposto sobre a renda e contribuição social, pois provoca menor incidência do

valor destes tributos, conforme Perez Junior; Begalli (2009).

Para Pozo (2007), o custo médio é o método que se utiliza com maior

frequência, pois é simples e evita os excessos de preços nas mercadorias e

dilui as flutuações que possam ocorrer. Sua metodologia é fixar o preço médio

dos produtos estocados. O procedimento de baixa dos itens de estoque é

efetuado pela quantidade da própria ordem de fabricação ou aquisição e os

valores finais do saldo são dados pelo preço médio dos produtos estocados.

4 LOCALIZAÇÃO DO ESTOQUE

Segundo Alt; Martins (2003, p. 161), “a localização dos estoques é uma

forma de endereçamento dos itens estocados para que eles possam facilmente

serem localizados”.

O objetivo do sistema de localização de materiais deverá ser de

estabelecer perfeita identificação dos materiais, onde deve ser usado uma

simbologia ou códigos para indicar precisamente a localização do material

estocado. (DIAS, 1993)

A armazenagem e controle dos estoques são essenciais, pois as

manutenções dos estoques envolvem um custo. Atualmente, a maioria das

empresas estão buscando eliminar seus estoques e consequentemente,

diminuir os materiais armazenados no sistema, eliminando assim, várias etapas

do processo de distribuição. (POZO, 2008)

5 LOTE ECONÔMICO DE COMPRA (LEC)

O Lote Econômico de Compra fornece a melhor estratégia para

determinar a quantidade a ser mantida no estoque e quanto tempo será

necessário para realizar um novo pedido, fazendo com que os custos de

pedido e estocagem sejam os menores possíveis (ASSAF NETO; SILVA,

2002).

“Neste método, além dos custos de aquisição e/ou fabricação, os custos

são fundamentais: o custo de obter estoques, o custo de manter estoques e o

custo total de estoques afirma Tófoli (2012, p. 120).

33

Gitman (2004), estabelece a fórmula para determinar o Lote Econômico,

levando-se em conta o consumo de período, o custo de cada pedido,

quantidade de pedidos e custo de carregamento por unidade no período.

6 FERRAMENTAS DA GESTÃO DE ESTOQUE

6.1 Curva ABC

A curva ABC surgiu na Itália, por Vilfredo Pareto, que elaborava um

estudo para distribuição de renda e riqueza para a população local. A curva

ABC tornou-se útil para vários setores que utilizam grandes volumes de dados

a fim de tomar uma decisão urgente. (POZO, 2008)

Conforme Tófoli (2012), no sistema ABC, os estoques são classificados

em três grupos por ordem decrescente referenciando seu grau de importância

no tocante ao investimento realizado em cada um dos itens:

I. Produto A – poucos itens, que exigem maiores investimentos;

chegam em torno de 60 a 80% do investimento onde requerem

maior atenção;

II. Produto B – composto de 20 a 30% do montante total exigem

também altos investimentos, porém não necessita de tanta atenção

comparada ao produto A;

III. Produto C – grande número de itens e pequenos investimentos.

Com um controle mais simples, contempla apenas 5 a 10% do

investimento e de 50 a 70% do total dos itens.

Figura 10: Curva ABC

Fonte: LOPRETE, et al, 2009, p. 49

34

Segundo Assaf Neto; Silva (2002, p. 203):

Como consequência, o gerente deve acompanhar de perto, com todo cuidado possível, os produtos A, dando atenção mediana aos produtos B e fazendo um acompanhamento não tão cuidadoso com os produtos C. Assim, a curva ABC hierarquiza os estoques da empresa, selecionando-os de acordo com o grau de importância do faturamento.

Pozo (2008), descreve quatro passos para a montagem da curva ABC:

a) realizar o levantamento dos itens a serem resolvidos, como preços e

quantidades;

b) colocar os itens em uma tabela em ordem decrescente de preços

totais bem como sua somatória;

c) dividir cada valor de cada item pela somatória total dos itens e inserir

a porcentagem respectiva de cada produto;

d) agrupar os itens de classe A, B e C de acordo com a prioridade e

tempo disponível para tais decisões.

7 ADMINISTRAÇÃO FINANCEIRA

“A administração financeira é a área da administração que cuida dos

recursos financeiros da organização e tem como objetivo maximizar a riqueza

da empresa”. (TÓFOLI, 2012, p. 19)

A empresa deve alinhar seu objetivo de maneira que as decisões sejam

tomadas seguindo um critério mais racional. A avaliação dos objetivos permite

melhor análise dos resultados proveniente das decisões tomadas (ASSAF

NETO; LIMA, 2011).

7.1 Administração de capital de giro

A administração do capital de giro é o gerenciamento do ativo e passivo

circulante, alcançando um equilíbrio entre o risco e a rentabilidade da empresa

(TÓFOLI, 2012).

A administração do capital de giro é formado pelo ativo circulante, onde

são os recursos que giram várias vezes em determinado período (ASSAF

35

NETO; LIMA, 2011).

O nível de importância do capital de giro variam, evidentemente, em função das características de atuação de cada empresa, do desempenho da conjuntura econômica e da relação risco (liquidez) e rentabilidade desejada. (ASSAF NETO; LIMA, 2011, p. 632)

Há três conceitos de Capital de Giro:

Capital de Giro ou Capital Circulante Próprio: são basicamente, os

recursos próprios da empresa que estão financiando suas atividades

decorrentes. (TÓFOLI, 2012) Possui a fórmula:

CCP= PL – ANC

Onde:

CCP – capital circulante próprio

PL – patrimônio líquido

ANC – ativo não circulante

Capital de giro líquido ou capital circulante líquido: é o valor líquido dos

investimentos, realizado no capital da empresa.

De acordo com Assaf Neto; Silva (2002), o capital de giro líquido reflete

a folga financeira da empresa; representa os recursos de longo prazo que

financia os recursos de curto prazo. Sua fórmula:

CGL (CCL) = AC-PC

Onde:

CGL = capital de giro líquido

CCL = capital circulante líquido

AC = ativo circulante

PC = passivo circulante

Capital de giro negativo ou nulo: de acordo com Assaf Neto; Silva

(2002), o capital de giro nulo ou negativo é quando a empresa tem prazo de

resgate menor do que o retorno das aplicações destes recursos.

36

7.2 Rentabilidade

De acordo com Raheman; Nasr (2007 apud GAMA, 2012), com a oferta

de crédito abundante, as empresas tendem a aumentar o investimento em

capital de giro, a um nível que maximize a rentabilidade sem colocar em risco a

liquidez da empresa. O cuidado em não colocar em risco a liquidez da empresa

deve-se ao fato de que este fator implicaria em perda de rentabilidade.

Deve-se atentar ao fato de que a taxa de rentabilidade da empresa deve

ser superior à taxa paga aos bancos para que haja vantagens para a empresa

conforme lembra Tófoli (2012).

7.3 Lucratividade

Conforme Tófoli (2012), a empresa tem a possibilidade de aumentar sua

lucratividade através da elevação de suas receitas e/ou redução de custos

envolvidos nas operações. O aumento das receitas pode ser obtido através da

elevação dos preços das mercadorias ou elevação do volume comercializado.

Porém, existem fatores que dificultam a administração, seja pela presença dos

concorrentes, a aceitação dos produtos oferecidos ao mercado, a gestão

interna. Pode-se acrescentar também, as oscilações de mercado, o surgimento

de produtos similares, a alteração das políticas governamentais entre outros.

7.4 Prazos médios

Conforme Tófoli (2012), na administração do capital de giro através dos

prazos médios permite verificar quanto, em média, a empresa demora para

pagar seus fornecedores, renovar seus estoques e receber suas vendas a

prazo. Esses métodos são intitulados de prazo médio de renovação de

estoque, prazo médio de recebimento de vendas e prazo médio de pagamento

de compras. Os três índices podem ser encontrados nas demonstrações

financeiras, em apontamentos normais e diários da organização.

Segundo Matarazzo (2003), os índices de prazos médios devem ser

analisados em conjunto, pois apresentam informações importantes para

tomadas de decisões. Isolados representam apenas dados. A conjunção dos

37

três indicadores leva à análise do ciclo operacional e do ciclo de caixa, sendo

fundamentais para determinar as estratégias empresariais, tanto comerciais

quanto financeiras. Estas análises são vitais para definir o futuro da empresa.

Esses ciclos influenciam na análise do capital de giro e do fluxo de caixa.

7.4.1 Prazo médio de renovação de estoque (PMRE)

O PMRE indica, em média, quantos dias a empresa demora em renovar

seus estoques, como bem afirma Tófoli (2012). Sua fórmula contempla a

relação entre estoque, o custo das mercadorias vendidas e o período

analisado:

PMRE = (estoque / CMV) x 360

7.4.2 Prazo médio de recebimento de vendas (PMRV)

Como apresenta Tófoli (2012), o PMRV indica, em média, quantos dias a

empresa demora a receber as vendas que foram efetuadas a prazo. Sua

fórmula resulta da relação entre os valores a receber dos clientes, vendas

líquidas e período analisado:

PMRV = (duplicatas a receber / vendas) líquidas x 360

7.4.3 Prazo médio de pagamento de compras (PMPC)

Tófoli (2012), conceitua o PMPC como, em média, quantos dias a

empresa demora a pagar seus fornecedores. Sua fórmula resulta da relação

entre os valores a pagar para os fornecedores, o custo da mercadoria vendida

e o período analisado:

PMPC = (fornecedores / CMV) x 360

7.5 Giros

38

7.5.1 Giros de estoques

O giro de estoques indica o número de vezes que o estoque girou em

determinado período; quanto maior este índice, melhor (TÓFOLI, 2012). Sua

fórmula:

GE= CMV / ESTOQUES

Onde:

GE = giro de estoques

CMV - custo da mercadoria vendida

7.5.2 Giros de fornecedores

Tófoli (2012), afirma que o giro de fornecedores indica quantas vezes as

contas a pagar giram em determinado período. Sua fórmula:

GF= CMV / FORNECEDORES

Onde:

GF = giro de fornecedores

CMV = custo da mercadoria vendida

7.5.3 Giro de contas a receber

De acordo com Tófoli (2012), o giro de contas a receber mede o número

de vezes que a empresa recebe referente suas vendas a prazo. Sua fórmula:

GCR= VL / DUPLICATAS A RECEBER

Onde:

GCR = giro de contas a receber

VL = vendas líquidas

39

8 NECESSIDADE DE CAPITAL DE GIRO

A necessidade de capital de giro reflete o volume líquido e recursos

demandado pelo ciclo operacional da empresa, determinado em função de

suas políticas de compras, vendas e estocagem. (ASSAF NETO, 2008)

“A necessidade de capital de giro indica o montante de recursos

necessários para se manter o giro dos negócios, refere-se às contas cíclicas

ligadas às operações da empresa.” (KOMATSU; SANTANA, 2011, p. 4)

Matarazzo (2003), afirma que necessidade de capital de giro (NCG) não

é apenas um conceito para análise financeira da empresa, mas também de

estratégias de financiamento, crescimento e lucratividade.

De acordo com Tófoli (2012), deve-se levar em conta que o valor

necessário para se aplicar em capital de giro é influenciado pelo ciclo financeiro

da empresa. Aumentar o prazo concedido aos clientes, demorar mais para

vender necessitará de maior volume em capital de giro. O inverso também é

verdadeiro. A fórmula para determinar a Necessidade de Capital de Giro é:

NCG = ciclo de caixa x vendas diárias

Conforme Assaf Neto (2008), o ciclo de caixa ou ciclo financeiro

identifica as necessidades de recursos financeiros da empresa que ocorrem

desde o período do pagamento dos fornecedores até o efetivo recebimento das

vendas realizadas.

Tófoli (2012), apresenta também outro método de se calcular a NCG que

é após a reclassificação do Balanço Patrimonial. Consiste nas contas cíclicas:

ativo operacional e passivo operacional e nas contas erráticas: ativo financeiro

e passivo financeiro.

O ativo operacional é representado pelos valores ligados aos negócios

da empresa, que seria o ciclo operacional. Exemplos: estoques, duplicatas a

receber.

Ativo financeiro representa os valores de caixa, bancos e aplicações

financeiras.

O passivo operacional é identificado pelas operações de curto prazo

ligadas aos negócios da empresa. Exemplos: fornecedores, salários e

40

encargos a pagar.

Passivo financeiro inclui as dívidas da empresa junto às instituições

financeiras. Exemplos: empréstimos bancários, dividendos a distribuir.

Tófoli (2012) apresenta a fórmula da Necessidade de Capital de Giro:

NCG = ativo circulante operacional – passivo circulante operacional

NCG = ACO – PCO ou

NCG = capital de giro líquido – ativo circulante financeiro + passivo

circulante financeiro

NCG = CGL – ACF + PCF

9 GESTÃO DE ESTOQUES NA ADMINISTRAÇÃO DO CAPITAL DE

GIRO

Segundo Bittencourt (2006), a gestão de estoques visa manter estes

recursos expressos pelo inventário em constante equilíbrio em relação a um

bom nível econômico dos investimentos. Para obter isso é necessário

conservar os estoques mínimos, sem correr o risco de não tê-los em

quantidades suficientes para manter o fluxo da produção de encomenda em

equilíbrio com o fluxo de consumo. Desta forma, busca-se gerir de forma

eficiente os recursos destinados a suprir as necessidades de vendas ou

produção numa empresa que envolva valor econômico.

Para a administração dos estoques é importante prever o valor do

estoque em um espaço de tempo adequado e gerenciá-lo, comparando-o com

o planejado e tomar as devidas providências necessárias quando houver

desvio de rota, como afirma Pozo (2007).

Conforme Negromonte Filho et al. (2012), o controle de estoque é

importante para a organização, pois controla os desperdícios; evitando o

excessivo investimento neste item do ativo, o qual prejudicaria o capital de giro.

Assaf Neto (2005), afirma que a administração do capital de giro deve

assegurar a uma empresa a adequada consecução de sua política de

estocagem, aquisição de materiais, produção, venda de produtos e

mercadorias e prazo de recebimento.

41

Os estoques são elementos onerosos que tem a necessidade de se

repor periodicamente, mas é imprescindível que seja executado um

planejamento baseado na liquidez da empresa que indicará o momento e a

quantidade adequada para a reposição das mercadorias. Desta forma, procura-

se evitar os problemas de obsolescência de materiais, no qual impacta o ciclo

natural do capital de giro, conforme defendem Negromonte Filho et al. (2012).

42

CAPÍTULO III

A PESQUISA

1 INTRODUÇÃO

Foi abordado nos capítulos anteriores que para as empresas buscarem

vantagem competitiva no atual contexto empresarial, é necessário utilizar seus

recursos de forma eficiente, sendo um dos pontos de grande importância à

gestão estoques. Observou-se que o controle indevido deste ativo pode

acarretar perdas decorrentes da ruptura de estoques ou ociosidade devido ao

armazenamento excessivo de produtos.

Como lembra Alt; Martins (2003), os estoques representam uma parcela

dos ativos das empresas, tem grande influência na rentabilidade do negócio,

devendo ter uma atenção especial do administrador.

Reforçando esta tese, Pozo (2007), afirma que estoques elevados

exigem a necessidade de um alto capital de giro, e por consequência, elevados

custos.

Com o objetivo de demonstrar a importância da gestão de estoque para

obter uma eficiente administração do capital de giro da empresa foi realizada

uma pesquisa de campo no período de fevereiro a outubro de 2016, na

empresa Grupo Colorado que comercializa vidros temperados, esquadrias de

alumínio, artigos de PVC, divisórias, artigos para decoração e atende o

mercado de Lins e região.

Para a realização da pesquisa utilizou-se os seguintes métodos: estudo

de caso, observação sistemática, histórico e estatístico.

As técnicas utilizadas foram:

Roteiro de estudo de caso (APÊNDICE A)

Roteiro de observação sistemática (APÊNDICE B)

Roteiro histórico da Colorado (APÊNDICE C)

Roteiro de entrevista para o Gerente de Logística (APÊNDICE D)

Roteiro de entrevista para a Proprietária (APÊNDICE E)

43

2 RELATO E DISCUSSÃO DA ANÁLISE DA GESTÃO DE ESTOQUE

DO GRUPO COLORADO COM O IMPACTO NO CAPITAL DE GIRO

2.1 Gestão de estoques

Callegaro; Quagliato (2010), afirmam que o gerenciamento de estoque

tem como finalidade facilitar o seu uso diário, disponibilizando as informações

necessárias para cada departamento e suas reais necessidades de

mercadorias.

Atualmente, a empresa, para realizar a análise e controle de seus

estoques, dispõe de um sistema chamado Onclick, que está em fase de

implantação e adaptação. Alguns itens do almoxarifado já estão inclusos no

sistema, como os componentes, vidros, perfis de alumínio utilizados para

corrimão e guarda corpo, faltando apenas os perfis de alumínio utilizados na

fabricação de esquadrias.

Além disso, estão trabalhando para que todos os produtos sejam

solicitados através de requisições, onde poderão ser feitas pelos próprios

funcionários via sistema. Vale lembrar que, atualmente, é feito através de e-

mail ou planilhas que estão sujeitas a falhas na especificação dos produtos

requisitados e no controle das retiradas.

Além do sistema, a empresa realiza um controle do estoque em

planilhas de Excel, gerando retrabalho devido ao fato de não concluir todas as

operações do sistema Onclick, não tornando possível gerar relatórios de

controle para futuras compras, tão pouco para verificação dos itens em

estoque. Como nem todos os produtos encontram-se cadastrados, as baixas

não estão todas atualizadas, há incertezas quanto à quantidade existente nos

estoques, logo, o volume a ser comprado pode fugir da realidade em que a

mesma está inserida. O valor do estoque mínimo cadastrado no sistema para

cada produto é definido pela gestora da empresa.

Quando a empresa consolida um projeto com o cliente, faz-se o

lançamento das necessidades de matérias primas no sistema, e o mesmo

verifica se há itens suficientes nos estoques, e caso não possua, o sistema

acusa a quantidade de produtos necessários para atender o projeto. Através

destes parâmetros, o sistema Onclick alerta o momento e a quantidade dos

44

produtos a serem adquiridos.

A alimentação do controle das entradas e saídas dos produtos é feita

manualmente, ou seja, quando chega uma mercadoria a mesma é lançada no

sistema e ao retirá-la é dada a respectiva baixa.

O Grupo Colorado possui um projeto de implementar o código de barras

no processo de entrada e saída de produtos para maior exatidão das

informações e controle dos estoques mais precisos.

Por ter uma grande variedade de produtos e de público atendido, pode

haver produtos em estoque que não atendam às necessidades do cliente,

sendo necessário realizar a compra de outro modelo para atender.

A empresa dispõe de um elevado capital de giro, pois na maioria das

vezes é necessário financiar a execução de um projeto do cliente, visto que a

maioria não efetua o pagamento à vista. Com uma eficiente gestão de

estoques, o Grupo Colorado tem a possibilidade de alavancar seu capital giro.

2.1.2 Relatórios de entradas e saídas de produtos

Foi disponibilizado um relatório pela empresa constando as entradas e

saídas de alguns produtos no período dos seis primeiros meses do ano de

2016. Esses dados foram tabulados para análise em uma planilha de Excel. A

tabela a seguir apresenta o demonstrativo de um dos produtos analisados.

Tabela1: Relatório de entradas e saídas, Produto A – 2016 (continua)

DATA ENTRADA SAÍDA SALDO PREÇO

UNITÁRIO SALDO FINAL R$

Janeiro

8

63 R$ 24,82 R$ 1.563,66

11

2 61 R$ 24,82 R$ 1.514,02

15

6 55 R$ 24,82 R$ 1.365,10

18

1 54 R$ 24,82 R$ 1.340,28

26 1

55 R$ 24,82 R$ 1.365,10

Fevereiro 55 R$ 24,82 R$ 1.365,10

1

1 54 R$ 24,82 R$ 1.340,28

3

8 46 R$ 26,13 R$ 1.201,98

4

2 44 R$ 24,82 R$ 1.092,08

8 50

94 R$ 26,13 R$ 2.456,22

10

4 90 R$ 26,13 R$ 2.351,70

29

3 87 R$ 26,13 R$ 2.273,31

45

(conclusão)

29

4 83 R$ 26,13 R$ 2.168,79

Março 83 R$ 26,13 R$ 2.168,79

7

1 82 R$ 26,13 R$ 2.142,66

7

2 80 R$ 26,13 R$ 2.090,40

18

2 78 R$ 26,13 R$ 2.038,14

28

1 77 R$ 26,13 R$ 2.012,01

31

1 76 R$ 26,13 R$ 1.985,88

31

4 72 R$ 26,13 R$ 1.881,36

Abril 72 R$ 26,13 R$ 1.881,36

9

1 71 R$ 26,13 R$ 1.855,23

9

1 70 R$ 26,13 R$ 1.829,10

15

2 68 R$ 26,13 R$ 1.776,84

16

1 67 R$ 26,13 R$ 1.750,71

18

1 66 R$ 26,13 R$ 1.724,58

18

1 65 R$ 26,13 R$ 1.698,45

19

2 63 R$ 26,13 R$ 1.646,19

25

2 61 R$ 26,13 R$ 1.593,93

28

1 60 R$ 26,13 R$ 1.567,80

Maio 60 R$ 26,13 R$ 1.567,80

2 10

70 R$ 26,13 R$ 1.829,10

2 6

76 R$ 26,13 R$ 1.985,88

4

2 74 R$ 21,16 R$ 1.565,84

12

1 73 R$ 21,16 R$ 1.544,68

20 1 72 R$ 21,16 R$ 1.523,52

Fonte: Acervo Grupo Colorado, 2016

Com esses dados, foi realizada uma análise das movimentações

existentes, onde se buscou detectar a quantidade ideal de produtos a serem

mantidas no estoque, o suficiente para suprir as vendas e otimizar os recursos

financeiros.

2.1.3 Implementação do modelo quantidade do pedido

Através dos dados coletados foi realizada uma simulação com uma

amostra de onze itens para identificar o seu estoque mínimo. Para os cálculos,

foi utilizada a fórmula proposta por Maria; Novaes (2011) no capítulo 2, aqui

adaptada à terminologia para estoque mínimo.

Na análise realizada neste estudo de caso, considerou-se que o tempo

médio do lead time é de 15 dias e a incógnita Z que representa a quantidade

46

de desvio padrão, onde foi considerado igual a três, significando uma alta

probabilidade de que não ocorrerá a ruptura do estoque. Este último valor foi

adotado de acordo com os conceitos de distribuição normal de probabilidades

(curva de Gauss).

Considerado o período analisado de janeiro a junho de 2016, de acordo

com os relatórios dos estoques fornecidos pela empresa foi calculada a

demanda média e o respectivo desvio padrão levando-se em conta o total de

saídas no período analisado.

O lead time médio indica quanto tempo, em média os fornecedores

demoram a entregar o produto, neste caso, está sendo levado em conta desde

o momento da solicitação do pedido.

Por falta de dados históricos disponíveis, adotou-se o desvio padrão do

lead time de aproximadamente quatro dias e meio ou 0,15 meses,

representando aproximadamente um terço da média do lead time (0,5 mês).

Este valor foi escolhido para atender o modelo da distribuição normal de

probabilidades.

Através dos dados obtidos, calculou-se o Estoque mínimo (Emi) através

da fórmula apresentada na Figura 9.

Tabela 2: Resultado do cálculo do Emi Demanda

média D 12

Desvio padrão da demanda

σd 6,6

Lead time médio

LT 0,5 Mês

Desvio padrão do lead time σLT 0,15 Mês

K = Z fator de segurança

Z 3

Estoque mínimo

Emi 19

Fonte: Elaborada pelas autoras, 2016

Depois de calculado o Estoque Mínimo, iniciou-se uma simulação para

verificar se, utilizando os valores calculados, iria diminuir o volume mantido nos

estoques e se haveria risco de ruptura de estoques neste mesmo período.

Considerou-se que, no início do período analisado, deveria ter no estoque da

empresa, o valor do Estoque Mínimo calculado acrescido da Demanda Média

47

Mensal do produto.

Cálculo simulado:

Emi + d = Saldo Inicial

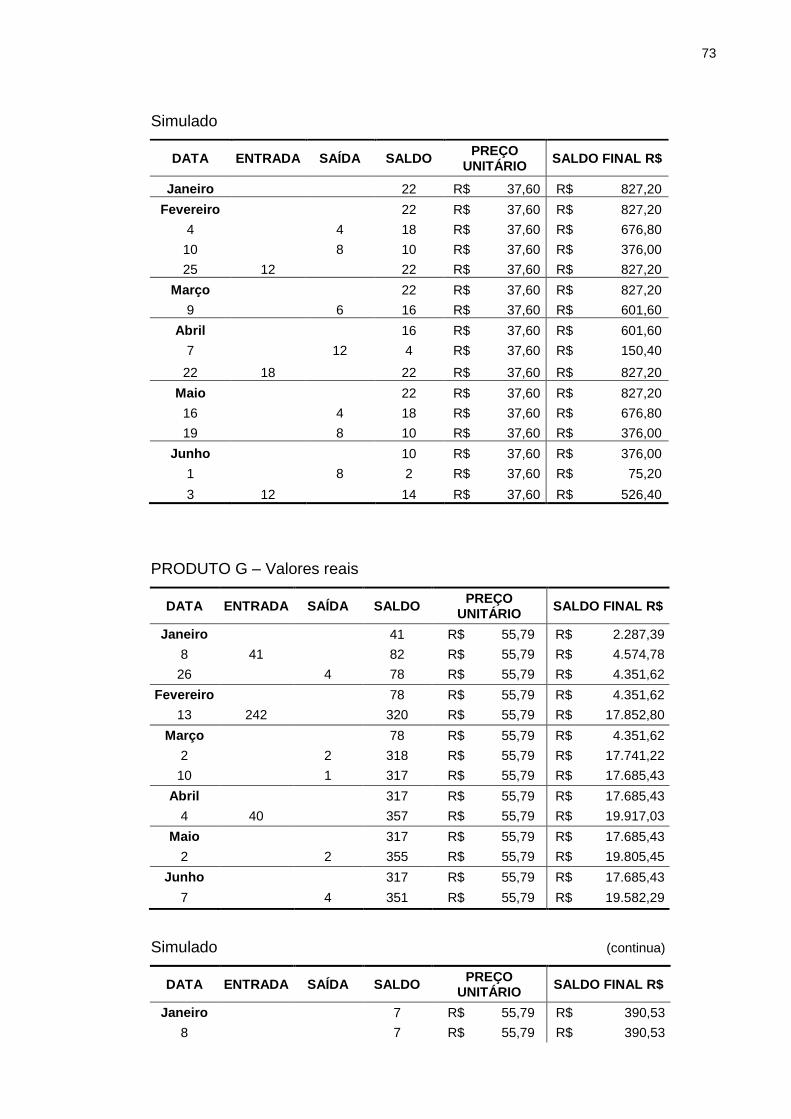

19 + 12 = 31 peças

A partir desse ponto, lançaram-se as demandas reais do período, e

quando o item atingia o nível mínimo, simulava-se o pedido de compra. Para

saber a quantidade correta de produto a ser comprado utilizou-se a fórmula:

QP = Emi - SALDO + DM

Sendo,

QP – Quantidade do pedido

Emi – Estoque mínimo

DM – Demanda média

No cálculo simulado, observa-se na tabela 3 que no dia 3 de fevereiro, o

saldo atingiu 13 peças, inferior ao nível estabelecido do Estoque Mínimo, neste

caso, 19 peças. Nesta data, deveria ser feito o pedido de compra. O volume a

ser pedido segundo a fórmula acima será:

QP = 19 - 13 + 12

QP = 18 peças

Efetuado o pedido de compra do produto e com prazo de quinze dias

para entrega, ou seja, dia 18 de fevereiro, a quantidade entregue é inserida ao

saldo. Conforme acontecem as vendas e o item atinge o estoque mínimo

novamente, repete-se o processo. Com este método, as compras serão

realizadas uma vez ao mês, podendo em alguns casos ocorrer mais de uma

compra devido às vendas aumentarem em determinado período. Mesmo

ocorrendo à compra mais de uma vez ao mês, o modelo apresentado

demonstrou que, no período analisado não ocorreu falta de estoques.

Desta forma chegou-se à tabela abaixo.

48

Tabela 3: Implementação do modelo Quantidade do Pedido - 2016

DATA ENTRADA SAÍDA SALDO PREÇO

UNITÁRIO SALDO FINAL R$

Janeiro

31 R$ 24,82 R$ 769,42

8

31 R$ 24,82 R$ 769,42

11

2 29 R$ 24,82 R$ 719,78

15

6 23 R$ 24,82 R$ 570,86

18

1 22 R$ 24,82 R$ 546,04

26

22 R$ 24,82 R$ 546,04

Fevereiro 22 R$ 24,82 R$ 546,04

1

1 21 R$ 24,82 R$ 521,22

3

8 13 R$ 26,13 R$ 339,69

4

2 11 R$ 24,82 R$ 273,02

8

11

R$ -

10

4 7 R$ 26,13 R$ 182,91

18 18

25 R$ 26,13 R$ 653,25

29

3 22 R$ 26,13 R$ 574,86

29

4 18 R$ 26,13 R$ 470,34

Março 18 R$ 26,13 R$ 470,34

7

1 17 R$ 26,13 R$ 444,21

7

2 15 R$ 26,13 R$ 391,95

15 13

28 R$ 26,13 R$ 731,64

18

2 26 R$ 26,13 R$ 679,38

28

1 25 R$ 26,13 R$ 653,25

31

1 24 R$ 26,13 R$ 627,12

31

4 20 R$ 26,13 R$ 522,60

Abril 20 R$ 26,13 R$ 522,60

9

1 19 R$ 26,13 R$ 496,47

9

1 18 R$ 26,13 R$ 470,34

15

2 16 R$ 26,13 R$ 418,08

16

1 15 R$ 26,13 R$ 391,95

18

1 14 R$ 26,13 R$ 365,82

18

1 13 R$ 26,13 R$ 339,69

19

2 11 R$ 26,13 R$ 287,43

24 12

23 R$ 26,13 R$ 600,99

25

2 21 R$ 26,13 R$ 548,73

28

1 20 R$ 26,13 R$ 522,60

Maio 20 R$ 26,13 R$ 522,60

2

20 R$ 26,13 R$ 522,60

2

20 R$ 26,13 R$ 522,60

4

2 18 R$ 21,16 R$ 380,88

12

1 17 R$ 21,16 R$ 359,72

19 13

30 R$ 21,16 R$ 634,80

20 1 29 R$ 21,16 R$ 613,64

Fonte: Elaborada pelas autoras, 2016

49

Após a simulação realizada com os onze itens, e através da análise da

tabela 4, percebe-se que houve redução do saldo necessário nos estoques, o

que irá implicar em disponibilizar recursos financeiros no caixa da empresa

para ser aplicado em operações mais rentáveis para a empresa.

3 PARECER FINAL SOBRE O CASO

Com os resultados analisados, foi possível elaborar uma tabela

comparativa com os onze produtos da empresa, contendo os valores reais e os

simulados:

Tabela 4: Demonstração da diferença, aplicado a Quantidade do Pedido

SALDOS MÉDIOS

ATUAL SIMULADO DIFERENÇA %

PRODUTO A R$ 1.777,18 R$ 506,52 R$ 1.270,66 71%

PRODUTO B R$ 1.928,21 R$ 109,72 R$ 1.818,49 94%

PRODUTO C R$ 1.898,61 R$ 524,03 R$ 1.374,58 72%

PRODUTO D R$ 2.411,61 R$ 232,13 R$ 2.179,48 90%

PRODUTO E R$ 220,15 R$ 22,73 R$ 197,42 90%

PRODUTO F R$ 1.034,62 R$ 560,26 R$ 474,36 46%

PRODUTO G R$ 15.515,14 R$ 303,78 R$ 15.211,36 98%

PRODUTO H R$ 3.392,63 R$ 1.602,65 R$ 1.789,98 53%

PRODUTO I R$ 257,14 R$ 92,44 R$ 164,70 64%

PRODUTO J R$ 2.247,34 R$ 507,94 R$ 1.739,40 77%

PRODUTO K R$ 3.254,54 R$ 508,58 R$ 2.745,96 84%

SOMA R$ 33.937,17 R$ 4.970,78 R$ 28.966,40 85%

Fonte: Elaborada pelas autoras, 2016

Através da simulação realizada de acordo com a saída (venda) de

mercadorias, foi possível analisar uma significante diferença nos valores finais

nos saldos dos estoques atual e simulado, dos produtos analisados. Utilizando-

se o modelo proposto pode-se demonstrar que é possível tornar mais eficiente

o aproveitamento do capital de giro da empresa.

Isso ocorreu, pois as compras foram projetadas considerando a

característica da demanda e efetuar a compra apenas no momento necessário

50