a corrente do bem da educação financeira: o cidadão está ... · esse é um resumo do filme “a...

TRANSCRIPT

1

A Corrente do Bem da Educação Financeira: O Cidadão Está Aprendendo o Que o Banco Central Está Ensinando?

Autoria: Marcus Vinicius de Souza Silva Oliveira

Alinhado à Estratégia Nacional de Educação Financeira, o Banco Central do Brasil desenvolve ações incluídas no programa denominado PEF-BC. O caso utiliza exemplos do filme “A Corrente do Bem” como pano de fundo para seu desenvolvimento, detalhando o Programa e apresentando um panorama do tema. Tem como objetivos promover a discussão (a) da forma como a educação financeira está sendo implementada no país (b) da responsabilidade social e sua prática nas organizações e (c) da importância da inclusão financeira e suas consequências para a população brasileira. Poderá ser utilizado em várias disciplinas de Administração, para turmas de graduação e pós-graduação.

1 A Corrente do Bem

Imagine o primeiro dia de aula de um garoto de onze anos que encontra seu professor de Estudos Sociais pensativo. Logo em seguida, o professor despreza o material tradicional da aula e propõe uma atividade diferenciada, um desafio aos seus alunos: criar algo que possa mudar o mundo. Não se tratava de um simples trabalho escolar, ele queria alguma coisa que provocasse transformações na sociedade.

Os alunos agiram com indiferença, surpresa e apatia. Muitos pensaram: “o professor enlouqueceu!” Mas Trevor Mckinney adotou a ideia do mestre e criou um jogo que chamou de “pay it forward”. A regra era muito simples: a pessoa deveria retribuir a outras três pessoas cada favor recebido. Surpreendentemente, a ideia começa a funcionar, ajudando o próprio professor Eugene Simonet a se livrar de segredos do passado e auxiliando a mãe do garoto a encontrar um novo sentido para sua vida.

Esse é um resumo do filme “A Corrente do Bem”, um drama americano que se adapta muito bem à atual prática de educação financeira no mundo.

A Organização para a Cooperação e Desenvolvimento Econômico (OCDE) define que a educação financeira (EF) é o processo pelo qual consumidores e investidores melhoram sua compreensão sobre produtos, conceitos e riscos financeiros, e obtém informação e instrução, desenvolvem habilidades e confiança, de modo a ficarem mais cientes sobre os riscos e oportunidades financeiras, para fazerem escolhas mais conscientes e, assim, adotarem ações para melhorar seu bem-estar.

Apesar do nobre propósito, EF no Brasil é algo pouco explorado, mas com grande potencial de desenvolvimento para o setor financeiro como um todo, um mercado inserido em um ambiente complexo e competitivo, cuja decisão em participar dele exige da população experiências diversas e prática de educação financeira continuada, sendo necessário conhecimento sobre os produtos adequados para a escolha entre uma gama variada de ofertas, incluindo crédito, investimentos, seguros etc.

Em nível mundial, diversos são os agentes sociais promotores da educação financeira: escolas, empresas, governo, instituições financeiras, organizações não governamentais etc. No Brasil, diante da necessidade de fomentar a cultura financeira no país, o governo brasileiro lançou, com a participação do Banco Central do Brasil (BCB), a Estratégia Nacional de Educação Financeira (ENEF).

Diante disso, o BCB, alinhado à ENEF, desenvolveu o Programa de Educação Financeira do Banco Central do Brasil (PEF-BC), sendo um dos poucos órgãos governamentais a se preocupar e promover concretamente ações relacionadas à EF.

Não raro, o BCB é descrito pela imprensa como sendo uma “caixa preta”, uma organização fechada que apresenta resultados para a sociedade, mas que não explicita seus processos. A organização tem como missão assegurar a estabilidade do poder de compra da moeda e um sistema financeiro sólido e eficiente. Percebe-se que educação financeira não é o

2

“negócio principal” do BCB, apesar disso, há ações sendo implementadas, as quais geram uma série de questionamentos. Por exemplo:

Qual o interesse do BCB em se envolver com educação financeira? O que é o PEF-BC e como ele vem sendo desenvolvido? Que ferramentas e formas de promoção o PEF-BC utiliza? Qual o alcance e resultados práticos do PEF-BC? E a Corrente do Bem? O que tem haver com isso tudo?

2 Inclusão financeira: o início de uma transformação

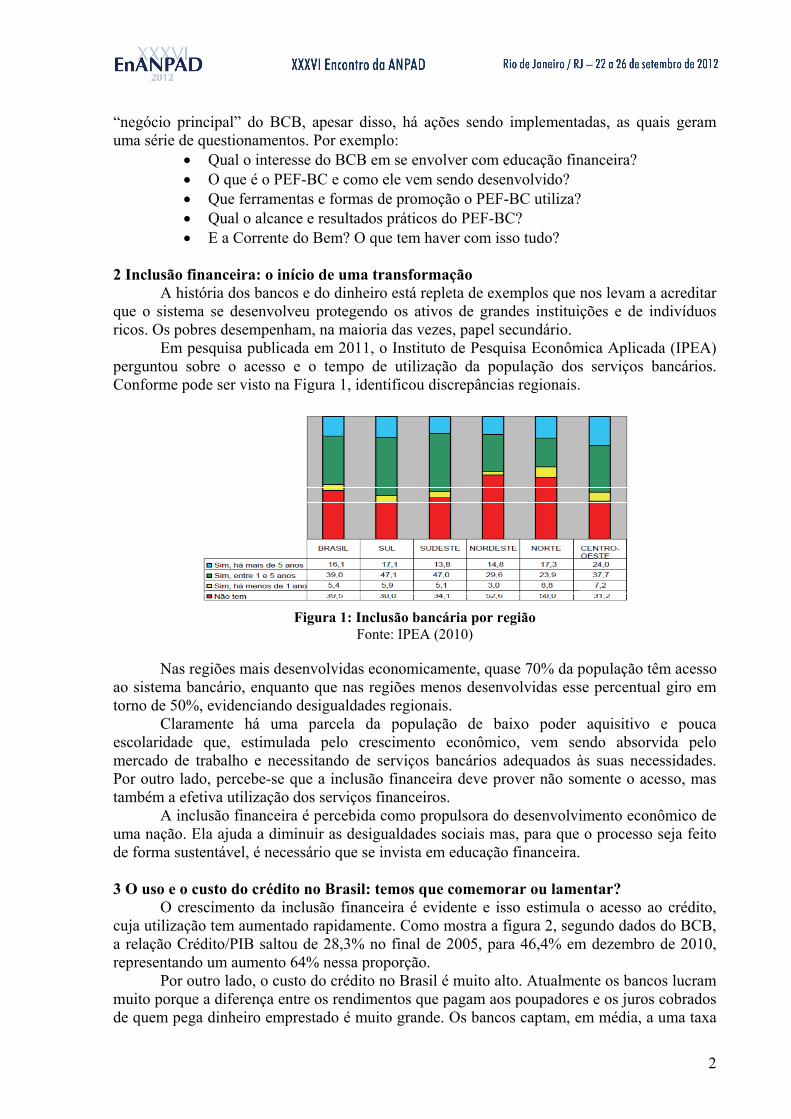

A história dos bancos e do dinheiro está repleta de exemplos que nos levam a acreditar que o sistema se desenvolveu protegendo os ativos de grandes instituições e de indivíduos ricos. Os pobres desempenham, na maioria das vezes, papel secundário. Em pesquisa publicada em 2011, o Instituto de Pesquisa Econômica Aplicada (IPEA) perguntou sobre o acesso e o tempo de utilização da população dos serviços bancários. Conforme pode ser visto na Figura 1, identificou discrepâncias regionais.

Figura 1: Inclusão bancária por região

Fonte: IPEA (2010)

Nas regiões mais desenvolvidas economicamente, quase 70% da população têm acesso ao sistema bancário, enquanto que nas regiões menos desenvolvidas esse percentual giro em torno de 50%, evidenciando desigualdades regionais.

Claramente há uma parcela da população de baixo poder aquisitivo e pouca escolaridade que, estimulada pelo crescimento econômico, vem sendo absorvida pelo mercado de trabalho e necessitando de serviços bancários adequados às suas necessidades. Por outro lado, percebe-se que a inclusão financeira deve prover não somente o acesso, mas também a efetiva utilização dos serviços financeiros.

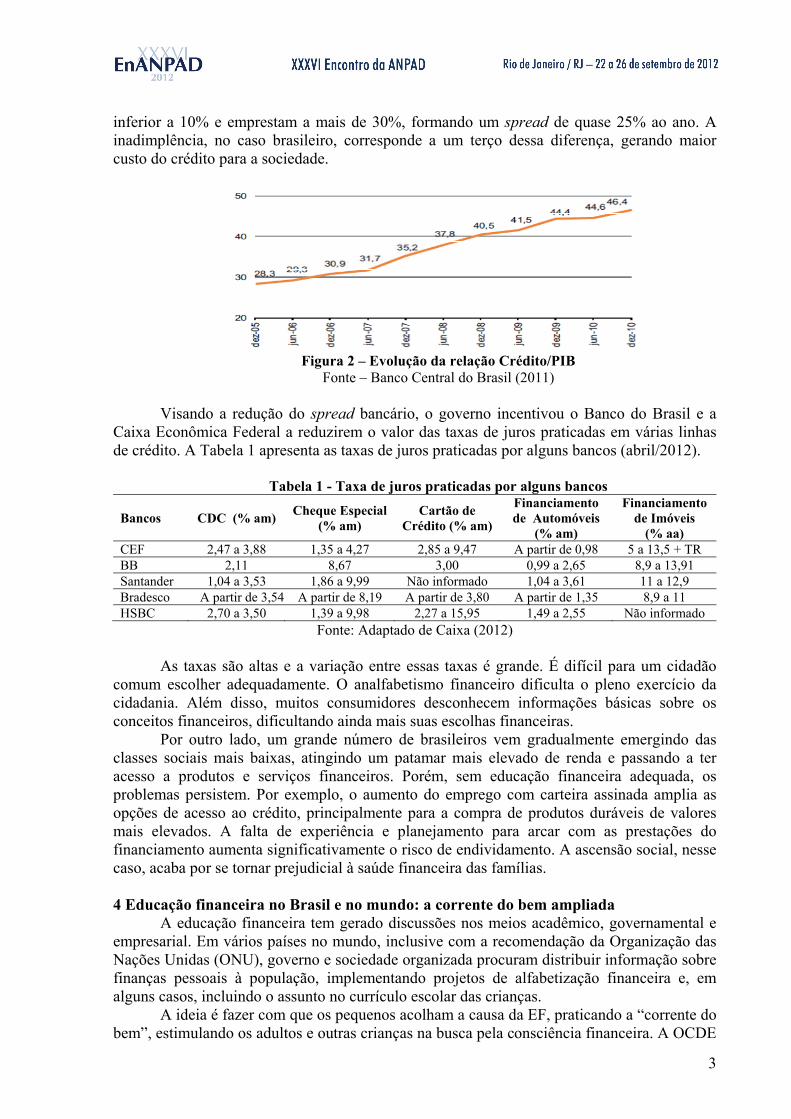

A inclusão financeira é percebida como propulsora do desenvolvimento econômico de uma nação. Ela ajuda a diminuir as desigualdades sociais mas, para que o processo seja feito de forma sustentável, é necessário que se invista em educação financeira. 3 O uso e o custo do crédito no Brasil: temos que comemorar ou lamentar? O crescimento da inclusão financeira é evidente e isso estimula o acesso ao crédito, cuja utilização tem aumentado rapidamente. Como mostra a figura 2, segundo dados do BCB, a relação Crédito/PIB saltou de 28,3% no final de 2005, para 46,4% em dezembro de 2010, representando um aumento 64% nessa proporção.

Por outro lado, o custo do crédito no Brasil é muito alto. Atualmente os bancos lucram muito porque a diferença entre os rendimentos que pagam aos poupadores e os juros cobrados de quem pega dinheiro emprestado é muito grande. Os bancos captam, em média, a uma taxa

3

inferior a 10% e emprestam a mais de 30%, formando um spread de quase 25% ao ano. A inadimplência, no caso brasileiro, corresponde a um terço dessa diferença, gerando maior custo do crédito para a sociedade.

Figura 2 – Evolução da relação Crédito/PIB

Fonte – Banco Central do Brasil (2011) Visando a redução do spread bancário, o governo incentivou o Banco do Brasil e a

Caixa Econômica Federal a reduzirem o valor das taxas de juros praticadas em várias linhas de crédito. A Tabela 1 apresenta as taxas de juros praticadas por alguns bancos (abril/2012).

Tabela 1 - Taxa de juros praticadas por alguns bancos

Bancos CDC (% am) Cheque Especial

(% am) Cartão de

Crédito (% am)

Financiamento de Automóveis

(% am)

Financiamento de Imóveis

(% aa) CEF 2,47 a 3,88 1,35 a 4,27 2,85 a 9,47 A partir de 0,98 5 a 13,5 + TR BB 2,11 8,67 3,00 0,99 a 2,65 8,9 a 13,91 Santander 1,04 a 3,53 1,86 a 9,99 Não informado 1,04 a 3,61 11 a 12,9 Bradesco A partir de 3,54 A partir de 8,19 A partir de 3,80 A partir de 1,35 8,9 a 11 HSBC 2,70 a 3,50 1,39 a 9,98 2,27 a 15,95 1,49 a 2,55 Não informado

Fonte: Adaptado de Caixa (2012)

As taxas são altas e a variação entre essas taxas é grande. É difícil para um cidadão comum escolher adequadamente. O analfabetismo financeiro dificulta o pleno exercício da cidadania. Além disso, muitos consumidores desconhecem informações básicas sobre os conceitos financeiros, dificultando ainda mais suas escolhas financeiras.

Por outro lado, um grande número de brasileiros vem gradualmente emergindo das classes sociais mais baixas, atingindo um patamar mais elevado de renda e passando a ter acesso a produtos e serviços financeiros. Porém, sem educação financeira adequada, os problemas persistem. Por exemplo, o aumento do emprego com carteira assinada amplia as opções de acesso ao crédito, principalmente para a compra de produtos duráveis de valores mais elevados. A falta de experiência e planejamento para arcar com as prestações do financiamento aumenta significativamente o risco de endividamento. A ascensão social, nesse caso, acaba por se tornar prejudicial à saúde financeira das famílias. 4 Educação financeira no Brasil e no mundo: a corrente do bem ampliada

A educação financeira tem gerado discussões nos meios acadêmico, governamental e empresarial. Em vários países no mundo, inclusive com a recomendação da Organização das Nações Unidas (ONU), governo e sociedade organizada procuram distribuir informação sobre finanças pessoais à população, implementando projetos de alfabetização financeira e, em alguns casos, incluindo o assunto no currículo escolar das crianças.

A ideia é fazer com que os pequenos acolham a causa da EF, praticando a “corrente do bem”, estimulando os adultos e outras crianças na busca pela consciência financeira. A OCDE

4

é o principal organismo internacional promotor da necessidade de conscientização sobre o assunto, ajudando a estabelecer padrões para o tema.

Em 2003, em resposta às preocupações de vários países sobre os possíveis efeitos dos baixos níveis de conhecimento sobre finanças dos indivíduos, a OCDE iniciou seu projeto de educação financeira. Em 2005, desenvolveu um conjunto de Princípios e Boas Práticas para a Educação e a Conscientização Financeira, lançando, em 2008, o Portal Internacional de Educação Financeira (www.financial-education.org), com o objetivo de promover a troca de experiências, mediante construção de uma base de dados internacional, concentradora das ações de educação financeira em nível mundial.

Nesse sentido, vários países estão criando instituições responsáveis pela promoção da EF. O Quadro 1 sintetiza algumas dessas iniciativas.

País Instituição

promotora Objetivos

Estados Unidos

Departamento do Tesouro – Escritório de Educação Financeira

Promover o acesso a instrumentos de educação financeira para tornar decisões sábias quanto ao gerenciamento financeiro pessoal; Coordenar as ações da Comissão de Educação e Instrução Financeira.

Inglaterra Autoridade de Serviços Financeiros (FSA)

Manter a confiança do mercado; Promover o entendimento público do sistema financeiro, proteção do consumidor e reduzir o crime financeiro; Elaborar diretrizes para o ensino de educação financeira nas escolas inglesas.

Portugal Instituto do Consumidor (IC)

Atuar como órgão de defesa do consumidor; Promover ações de educação, formação e produção de meios didático-pedagógicos.

Japão Instituto Nacional para a Educação do Consumidor (NICE)

Sustentar efetiva e abrangente promoção da educação do consumidor.

Canadá Escritório de Assuntos do Consumidor (OCA)

Atuar no sistema de monitoramento do mercado e do consumo; Atuar como fonte de informação econômico-financeira para a população canadense.

Quadro 1 - Educação financeira em alguns países Fonte: Adaptado de Matta (2007)

A premissa principal é que pessoas financeiramente educadas planejam melhor suas

compras e honram seus compromissos financeiros. Por outro lado, mesmo em países ditos desenvolvidos, há indícios que nos levam a crer que a EF ainda precisa estar presente no dia-a-dia das pessoas. Basta lembrar que vários analistas consideram que a inadimplência dos compradores americanos de hipoteca foi o estopim para o estouro da bolha imobiliária de 2008, desencadeando uma crise financeira de proporções mundiais.

Diante da recente estabilidade econômica brasileira, pós 1994, observaram-se profundas mudanças, com a inserção de novos clientes no sistema financeiro. As instituições financeiras ampliaram consideravelmente a oferta de produtos e serviços voltados para atender a um público desassistido até aquele momento.

A partir do Plano Real, as pessoas passaram a conviver com um ambiente de estabilidade econômica e prosperou a necessidade de elas mudarem a forma como lidam com seus recursos pessoais, que é bem diferente em um período inflacionário. Em um ambiente financeiro globalizado e uma economia em crescimento, a oferta de produtos e serviços financeiros torna-se abundante, porém, ao mesmo tempo, a escolha é mais complexa, exigindo dos clientes mais conhecimento.

Os programas de EF devem auxiliar os consumidores a encontrar soluções adequadas às suas necessidades, concomitantemente com a ampliação da compreensão sobre os riscos

5

inerentes ao mercado financeiro. Esse conhecimento deve permitir que os clientes tenham visão integrada das suas decisões de crédito, poupança, investimento e consumo, compatível com sua realidade financeira. Prevaleceram no país, por várias décadas, altas variações monetárias e taxas inflacionárias, sendo características marcantes da economia brasileira. Talvez por isso se justifique o atraso da preocupação com educação financeira. Nesse ambiente econômico, o indivíduo é levado a decisões de curto prazo e à falta de planejamento.

Atualmente a 6º economia do mundo passa por um bom período e sua força está conseguindo driblar as dificuldades. O setor financeiro está em franco desenvolvimento. Um estudo realizado pelo BCB em 2011 mostrou a evolução do crédito, dos depósitos e dos meios de pagamentos. A quantidade de cidadãos com relacionamento ativo com instituições financeiras cresceu de 91 milhões, em 2006, para 115 milhões, em 2010. O total de tomadores de crédito passou de 7,2 milhões, em 2003, para mais de 30 milhões, em 2010. Mas isso pode ser uma “faca de dois gumes” se a população não tiver uma boa consciência financeira (o que parece ser o caso brasileiro).

Algumas instituições estão despertando para o tema. A Centralização dos Serviços Bancários S/A (Serasa) desenvolveu uma cartilha explicativa sobre a inadimplência (como evitar e lidar com ela) e as formas das pessoas evitarem as armadilhas do mercado. A Bolsa de Valores do Estado de São Paulo (Bovespa) desenvolve o Projeto Educar, com o objetivo de divulgar conceitos de educação financeira, por meio de cursos e palestras. Alguns bancos públicos e privados também desenvolvem ações de educação financeira para a população.

A Caixa Econômica Federal, agente financeiro do Programa Bolsa Família, em parceria com o Ministério do Desenvolvimento Social e Combate à Fome (MDS), vem trabalhando em um projeto para ampliar o acesso do público assistido a uma gama de serviços financeiros, começando pelo encorajamento dos beneficiários para abrirem contas bancárias simplificadas, facilitando o acesso a produtos e serviços financeiros.

O Banco do Nordeste do Brasil promove o microcrédito como ação complementar ao Bolsa Família, facilitando o acesso dos beneficiários a programas de microcréditos urbano e rural. Bancos privados estão num processo inicial de veiculação de propagandas sobre o uso inteligente do crédito, incluindo informações em seus sites sobre a boa gestão dos recursos financeiros e dicas importantes de finanças pessoais. 5 ENEF: o “pay it forward” tupiniquim

Desde 2003, a OCDE desenvolve programa de educação financeira em âmbito mundial, com o objetivo de promover a cooperação internacional a respeito do tema e incentivar a criação de programas de educação financeira nacionais. Países como Estados Unidos, Nova Zelândia, Japão, Canadá, Espanha e Irlanda já lançaram suas respectivas Estratégias Nacionais de Educação Financeira, considerando as realidades locais.

As ENEF´s funcionam como um grande guarda-chuva, de cujas hastes partem as estratégias específicas de EF que, por sua vez, são norteadoras de variadas ações. A ENEF brasileira partiu de uma dura constatação: o nível de educação financeira da população brasileira é muito baixo.

Em pesquisa nacional, realizada pela CVM, com o objetivo de mensurar o grau de educação financeira da população brasileira, foram constatados alguns aspectos positivos. Por exemplo, 69% dos entrevistados faziam planilha para acompanhar os gastos da família e 66% guardavam os comprovantes de suas compras. Por outro lado, evidenciaram-se características preocupantes: três em cada dez entrevistados declararam pagar apenas o valor mínimo da fatura do cartão de crédito quando a situação aperta e um quarto tem restrições cadastrais.

Em novembro de 2007, alinhado à proposta da OCDE, o BCB, a CVM, a SPC e a SUSEP se juntaram com o objetivo de desenvolver a proposição da Estratégia Nacional de

6

Educação Financeira, prevendo a promoção de um inventário nacional de ações e de projetos de educação financeira no país, além de uma pesquisa que mapeasse o grau de conhecimento financeiro da população brasileira.

Finalmente o governo reconheceu que a matéria é uma importante ferramenta de inclusão social e melhoria de vida da população. A ENEF surgiu a partir da necessidade de desenvolvimento de ações para um consumo financeiro mais responsável dos cidadãos, assegurando a conscientização dos riscos assumidos pelos consumidores e reforçando a estabilidade e confiança no Sistema Financeiro Nacional.

A ENEF brasileira, apesar de recente, já é reconhecida mundialmente, pois o país está alinhado ao programa desenvolvido pela OCDE e participa de vários encontros internacionais. Seus principais objetivos são: Promover e fomentar a cultura de EF no país; Ampliar o nível de compreensão do cidadão para efetuar escolhas conscientes relativas à administração de seus recursos; Contribuir para a eficiência e solidez dos mercados financeiro, de capitais, de seguros, de previdência e de capitalização. 6 A caixa preta se abre à sociedade

Em pleno período de golpe militar, surgia o Banco Central do Brasil em 31 de dezembro de 1964. Apesar de alguns críticos o consideram uma organização fechada e conservadora, ao adentrar-se em seu site, não se percebem tais características. Ao contrário, sua missão, visão, valores organizacionais e objetivos estratégicos estão bem evidenciados.

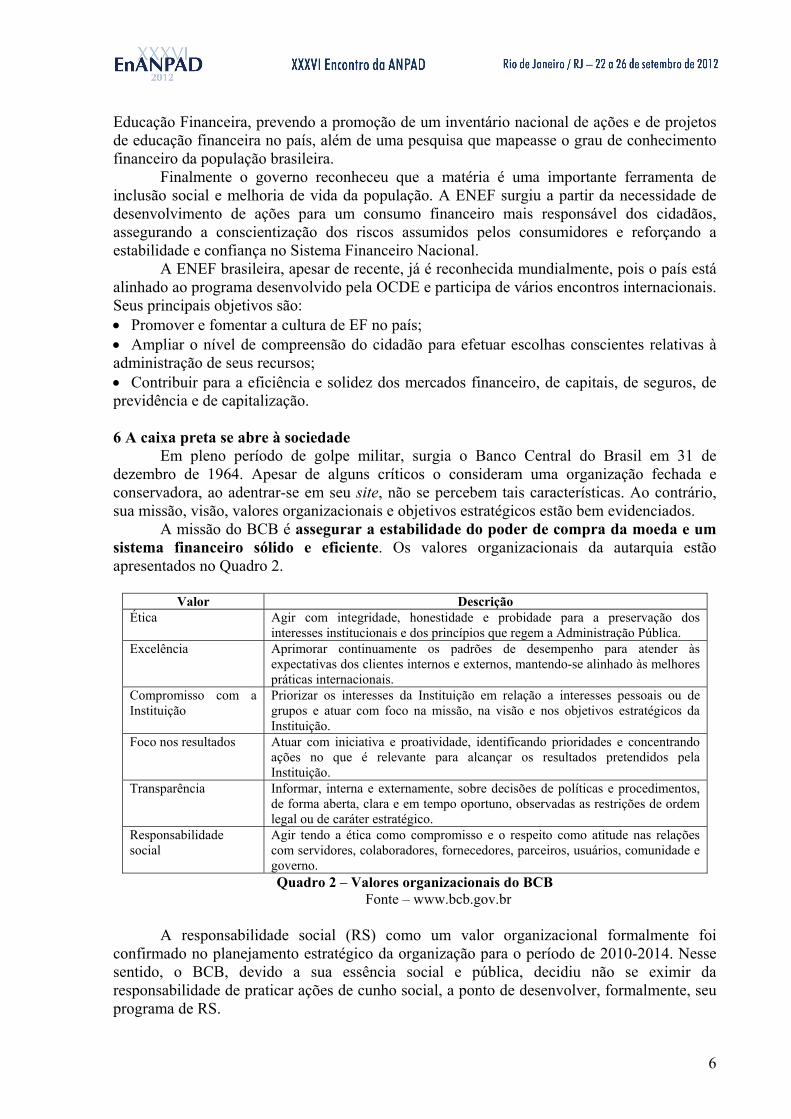

A missão do BCB é assegurar a estabilidade do poder de compra da moeda e um sistema financeiro sólido e eficiente. Os valores organizacionais da autarquia estão apresentados no Quadro 2.

Valor Descrição

Ética Agir com integridade, honestidade e probidade para a preservação dos interesses institucionais e dos princípios que regem a Administração Pública.

Excelência Aprimorar continuamente os padrões de desempenho para atender às expectativas dos clientes internos e externos, mantendo-se alinhado às melhores práticas internacionais.

Compromisso com a Instituição

Priorizar os interesses da Instituição em relação a interesses pessoais ou de grupos e atuar com foco na missão, na visão e nos objetivos estratégicos da Instituição.

Foco nos resultados Atuar com iniciativa e proatividade, identificando prioridades e concentrando ações no que é relevante para alcançar os resultados pretendidos pela Instituição.

Transparência Informar, interna e externamente, sobre decisões de políticas e procedimentos, de forma aberta, clara e em tempo oportuno, observadas as restrições de ordem legal ou de caráter estratégico.

Responsabilidade social

Agir tendo a ética como compromisso e o respeito como atitude nas relações com servidores, colaboradores, fornecedores, parceiros, usuários, comunidade e governo. Quadro 2 – Valores organizacionais do BCB

Fonte – www.bcb.gov.br A responsabilidade social (RS) como um valor organizacional formalmente foi

confirmado no planejamento estratégico da organização para o período de 2010-2014. Nesse sentido, o BCB, devido a sua essência social e pública, decidiu não se eximir da responsabilidade de praticar ações de cunho social, a ponto de desenvolver, formalmente, seu programa de RS.

7

O BCB é um órgão regulador e supervisor do sistema financeiro, busca estabelecer padrões de funcionamento para as instituições financeiras, sempre alinhados às melhores práticas nacionais e internacionais. A responsabilidade social desenvolvida pelo Banco é diferente da de outras organizações públicas. Por ser responsável pela fiscalização das instituições financeiras, sua importância perante a sociedade é grande, pois há vários pontos de contato e interdependência com ela.

Entre as ações de responsabilidade social desenvolvidas pelo BCB, destaca-se a participação na criação e implementação da ENEF e a estruturação do PEF-BC. 7 O PEF-BC: o convite do mestre para mudar o mundo

Eugene Simonet, o professor do filme hollywoodiano que pediu aos seus alunos que inventassem algo capaz de mudar o mundo, diante da incredulidade deles, dizia: “Quero forçá-los a pensar, não a fazer milagres”.

Evidentemente, realizar milagres não é o propósito do Programa que é formado por uma gama de ações estratégicas na área de finanças e economia, destacando-se as ações de educação financeira. Tem como objetivo disseminar conhecimentos sobre assuntos econômico-financeiros para a sociedade, oferecendo-lhe condições para refletir a respeito da responsabilidade de cada pessoa no planejamento e na administração econômica, apercebendo-se do papel do BCB e dos agentes financeiros, de forma a gerar uma consciência que se reverta em práticas para a melhoria da qualidade de vida.

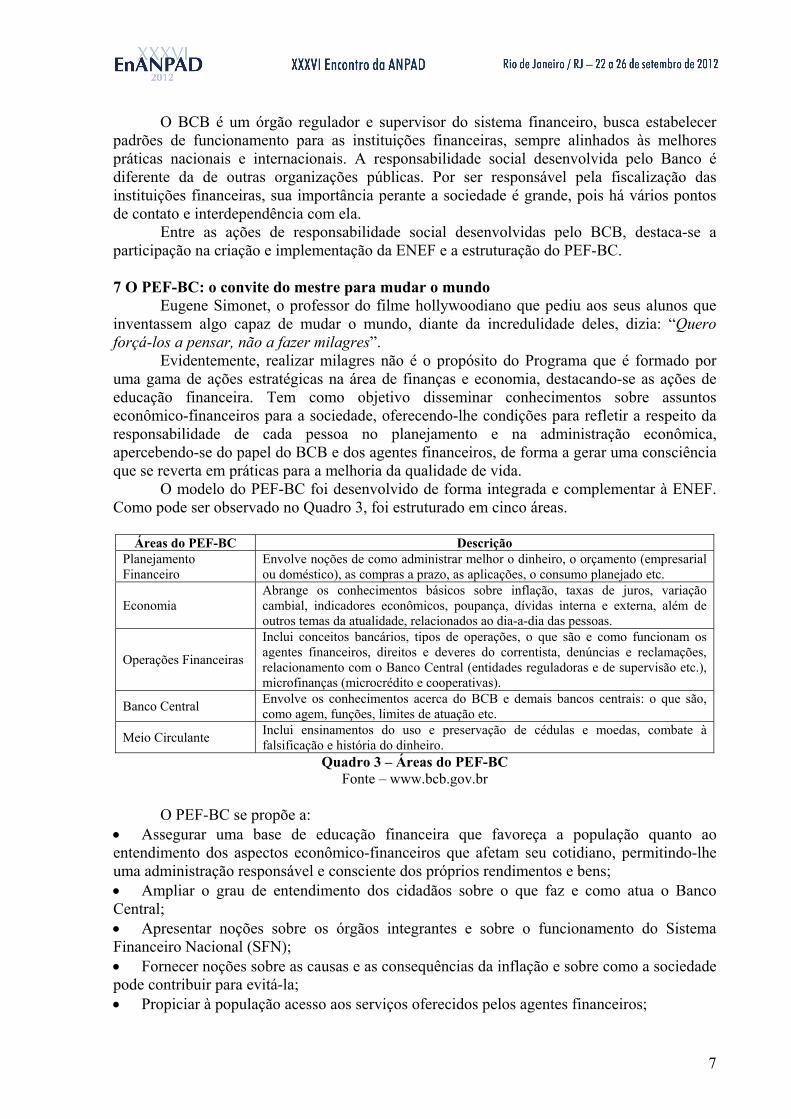

O modelo do PEF-BC foi desenvolvido de forma integrada e complementar à ENEF. Como pode ser observado no Quadro 3, foi estruturado em cinco áreas.

Áreas do PEF-BC Descrição

Planejamento Financeiro

Envolve noções de como administrar melhor o dinheiro, o orçamento (empresarial ou doméstico), as compras a prazo, as aplicações, o consumo planejado etc.

Economia Abrange os conhecimentos básicos sobre inflação, taxas de juros, variação cambial, indicadores econômicos, poupança, dívidas interna e externa, além de outros temas da atualidade, relacionados ao dia-a-dia das pessoas.

Operações Financeiras

Inclui conceitos bancários, tipos de operações, o que são e como funcionam os agentes financeiros, direitos e deveres do correntista, denúncias e reclamações, relacionamento com o Banco Central (entidades reguladoras e de supervisão etc.), microfinanças (microcrédito e cooperativas).

Banco Central Envolve os conhecimentos acerca do BCB e demais bancos centrais: o que são, como agem, funções, limites de atuação etc.

Meio Circulante Inclui ensinamentos do uso e preservação de cédulas e moedas, combate à falsificação e história do dinheiro.

Quadro 3 – Áreas do PEF-BC Fonte – www.bcb.gov.br

O PEF-BC se propõe a:

Assegurar uma base de educação financeira que favoreça a população quanto ao entendimento dos aspectos econômico-financeiros que afetam seu cotidiano, permitindo-lhe uma administração responsável e consciente dos próprios rendimentos e bens; Ampliar o grau de entendimento dos cidadãos sobre o que faz e como atua o Banco Central; Apresentar noções sobre os órgãos integrantes e sobre o funcionamento do Sistema Financeiro Nacional (SFN); Fornecer noções sobre as causas e as consequências da inflação e sobre como a sociedade pode contribuir para evitá-la; Propiciar à população acesso aos serviços oferecidos pelos agentes financeiros;

8

Sensibilizar e valorizar os servidores do BCB, de forma a obter seu maior envolvimento e participação nas ações do PEF-BC, transformando-os em potenciais multiplicadores dessas ações.

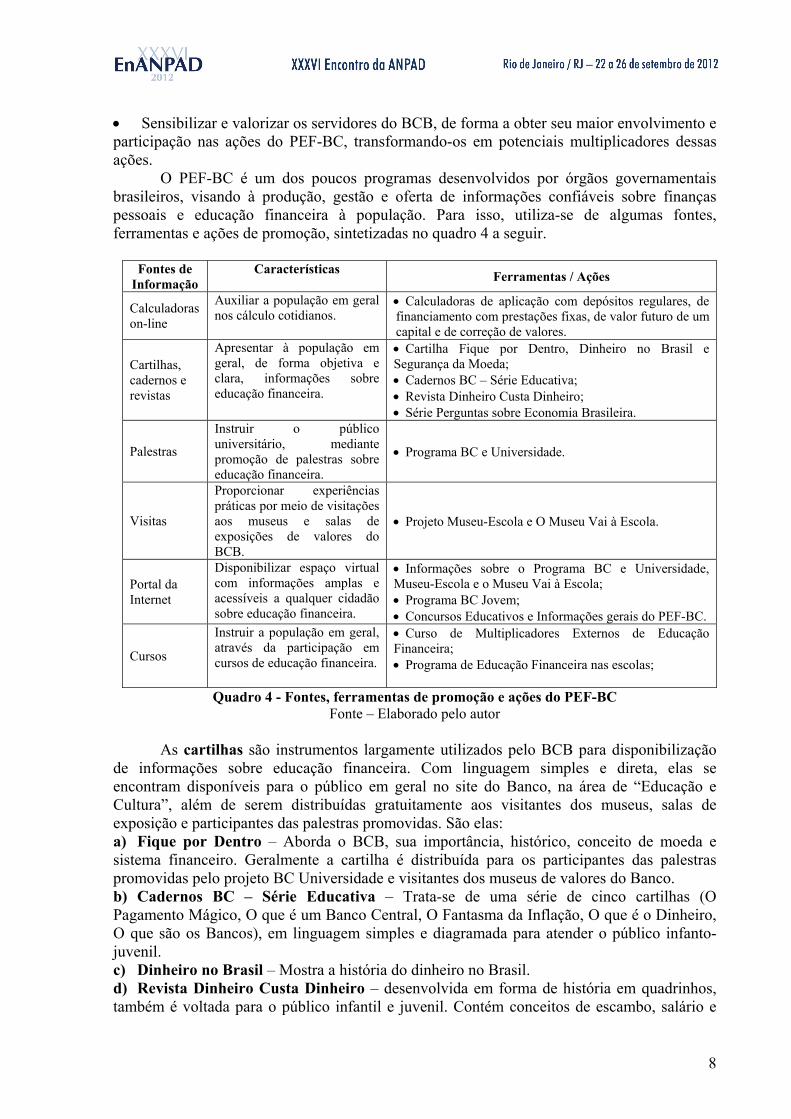

O PEF-BC é um dos poucos programas desenvolvidos por órgãos governamentais brasileiros, visando à produção, gestão e oferta de informações confiáveis sobre finanças pessoais e educação financeira à população. Para isso, utiliza-se de algumas fontes, ferramentas e ações de promoção, sintetizadas no quadro 4 a seguir.

Fontes de

Informação Características

Ferramentas / Ações

Calculadoras on-line

Auxiliar a população em geral nos cálculo cotidianos.

Calculadoras de aplicação com depósitos regulares, de financiamento com prestações fixas, de valor futuro de um capital e de correção de valores.

Cartilhas, cadernos e revistas

Apresentar à população em geral, de forma objetiva e clara, informações sobre educação financeira.

Cartilha Fique por Dentro, Dinheiro no Brasil e Segurança da Moeda; Cadernos BC – Série Educativa; Revista Dinheiro Custa Dinheiro; Série Perguntas sobre Economia Brasileira.

Palestras

Instruir o público universitário, mediante promoção de palestras sobre educação financeira.

Programa BC e Universidade.

Visitas

Proporcionar experiências práticas por meio de visitações aos museus e salas de exposições de valores do BCB.

Projeto Museu-Escola e O Museu Vai à Escola.

Portal da Internet

Disponibilizar espaço virtual com informações amplas e acessíveis a qualquer cidadão sobre educação financeira.

Informações sobre o Programa BC e Universidade, Museu-Escola e o Museu Vai à Escola; Programa BC Jovem; Concursos Educativos e Informações gerais do PEF-BC.

Cursos

Instruir a população em geral, através da participação em cursos de educação financeira.

Curso de Multiplicadores Externos de Educação Financeira; Programa de Educação Financeira nas escolas;

Quadro 4 - Fontes, ferramentas de promoção e ações do PEF-BC Fonte – Elaborado pelo autor

As cartilhas são instrumentos largamente utilizados pelo BCB para disponibilização

de informações sobre educação financeira. Com linguagem simples e direta, elas se encontram disponíveis para o público em geral no site do Banco, na área de “Educação e Cultura”, além de serem distribuídas gratuitamente aos visitantes dos museus, salas de exposição e participantes das palestras promovidas. São elas: a) Fique por Dentro – Aborda o BCB, sua importância, histórico, conceito de moeda e sistema financeiro. Geralmente a cartilha é distribuída para os participantes das palestras promovidas pelo projeto BC Universidade e visitantes dos museus de valores do Banco. b) Cadernos BC – Série Educativa – Trata-se de uma série de cinco cartilhas (O Pagamento Mágico, O que é um Banco Central, O Fantasma da Inflação, O que é o Dinheiro, O que são os Bancos), em linguagem simples e diagramada para atender o público infanto-juvenil. c) Dinheiro no Brasil – Mostra a história do dinheiro no Brasil. d) Revista Dinheiro Custa Dinheiro – desenvolvida em forma de história em quadrinhos, também é voltada para o público infantil e juvenil. Contém conceitos de escambo, salário e

9

surgimento de bancos centrais. Trata dos materiais usados na confecção do dinheiro e sua fabricação. Apresenta ainda algumas brincadeiras e passatempos. e) Cartilhas sobre Segurança da Moeda – Uma série de três cartilhas, trazendo informações sobre as características e elementos de segurança das notas de 10, 20 e 50 reais. f) Série Perguntas sobre Economia Brasileira – Série composta por onze cartilhas, com temas relacionados à economia em geral. Esta série de cartilhas trata de assuntos técnicos utilizando uma linguagem acessível para a maioria da população.

A realização de palestras é a forma através da qual o Programa BC e Universidade é operacionalizado. É voltado para atendimento aos estudantes de nível superior, mediante realização de palestras sobre vários temas relacionados à economia e finanças, esclarecendo a atuação e as funções da organização. Com periodicidade mensal, são ministradas por servidores da instituição em várias cidades nas quais a Autarquia possui representação, principalmente Brasília, São Paulo e Rio de Janeiro. Essas palestras ocorrem desde 2004 e atendem a cerca de cinco mil universitários a cada ano.

Há dois projetos que se utilizam das visitas como fonte de informação: a) Projeto Museu-Escola - Visitas monitoradas de escolas ao Museu de Valores, onde são desenvolvidas atividades lúdico-pedagógicas adequadas à faixa etária e ao nível de escolaridade dos visitantes. b) Projeto O Museu Vai à Escola – Extensão do Projeto Museu-Escola, leva as palestras e exposições às escolas do Distrito Federal e do entorno, utilizando a estrutura das escolas, com vistas a despertar nos alunos e professores o interesse em visitar o Museu de Valores do Banco Central. As visitas ao Museu de Valores em Brasília e às salas de exposições (Belo Horizonte, Curitiba, Fortaleza, Recife e São Paulo), capitaneadas pelos projetos Museu-Escola e O Museu Vai à Escola, atendem anualmente a cerca de 15 mil estudantes de escolas públicas e privadas, principalmente do Distrito Federal e entorno. 8 Multiplicadores: a corrente do bem do BCB

Há bastante tempo o BCB desenvolve ações de promoção de educação financeira. Por exemplo, as primeiras palestras do programa BC e Universidade datam de novembro de 2004, enquanto que os primeiros Cadernos BC – Série Educativa foram publicados em 2002. No entanto, essas ações eram isoladas, não estavam associadas a um programa mais amplo de incentivo à educação financeira – o PEF-BC.

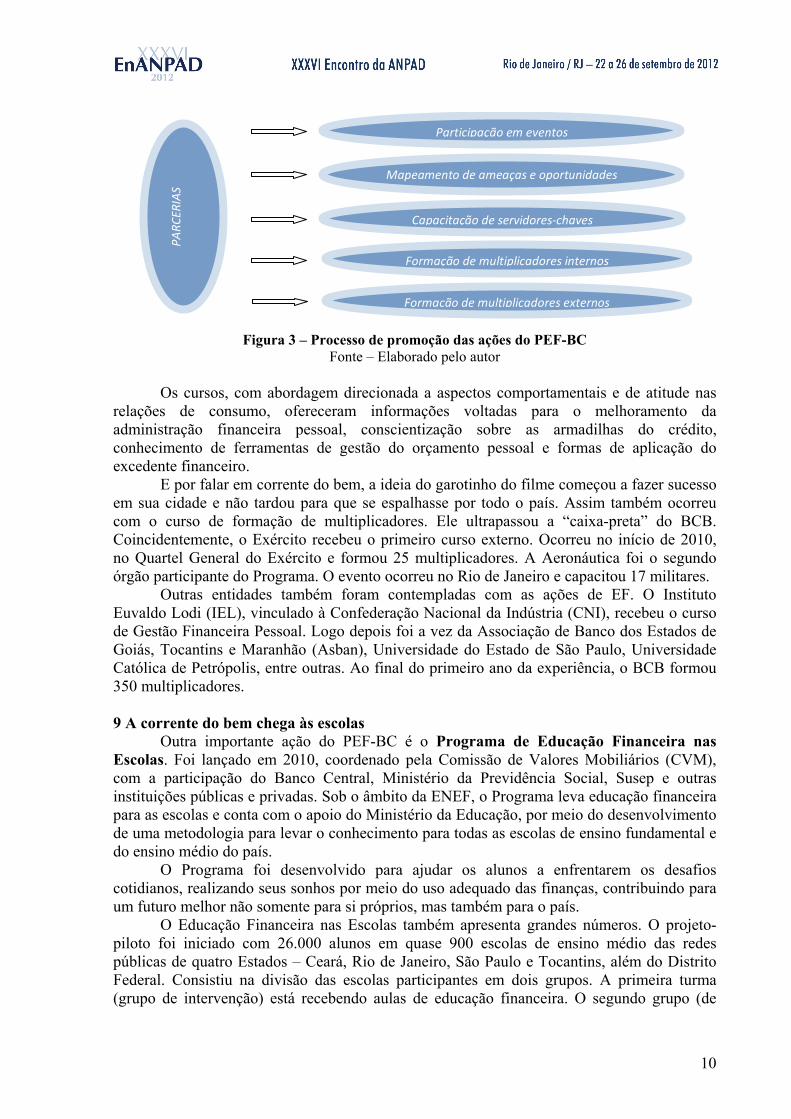

Nesse aspecto, o tema educação financeira, tal como desenvolvido atualmente, é algo relativamente novo, fruto do compromisso assumido com a ENEF e a estruturação da área de Responsabilidade Social. A Figura 3 representa o processo de promoção das ações do PEF-BC adotado pela instituição.

A preparação começou antes mesmo da efetivação do PEF-BC, com a participação ativa em eventos nacionais e internacionais sobre EF e o mapeamento de ameaças e oportunidades.

Pay it forward! O BCB adotou estratégia parecida. A ideia foi disseminar os conhecimentos em educação financeira por meio da capacitação de servidores-chaves. Esses seriam os vetores responsáveis pela disseminação do conhecimento na organização, por meio da formação de multiplicadores internos e externos. Dessa forma, definiu-se inicialmente a formação de multiplicadores internos. Ainda no final de 2009, foi realizado o I Curso de Formação de Multiplicadores em Educação Financeira, na Universidade do Banco Central (Unibacen) em Brasília. A turma foi composta por funcionários do próprio Banco. O principal objetivo da realização de cursos para a formação de multiplicadores internos foi o de promover futuras turmas de multiplicadores externos à organização, em vários órgãos governamentais e escolas de todo o Brasil.

10

Figura 3 – Processo de promoção das ações do PEF-BC

Fonte – Elaborado pelo autor

Os cursos, com abordagem direcionada a aspectos comportamentais e de atitude nas relações de consumo, ofereceram informações voltadas para o melhoramento da administração financeira pessoal, conscientização sobre as armadilhas do crédito, conhecimento de ferramentas de gestão do orçamento pessoal e formas de aplicação do excedente financeiro.

E por falar em corrente do bem, a ideia do garotinho do filme começou a fazer sucesso em sua cidade e não tardou para que se espalhasse por todo o país. Assim também ocorreu com o curso de formação de multiplicadores. Ele ultrapassou a “caixa-preta” do BCB. Coincidentemente, o Exército recebeu o primeiro curso externo. Ocorreu no início de 2010, no Quartel General do Exército e formou 25 multiplicadores. A Aeronáutica foi o segundo órgão participante do Programa. O evento ocorreu no Rio de Janeiro e capacitou 17 militares.

Outras entidades também foram contempladas com as ações de EF. O Instituto Euvaldo Lodi (IEL), vinculado à Confederação Nacional da Indústria (CNI), recebeu o curso de Gestão Financeira Pessoal. Logo depois foi a vez da Associação de Banco dos Estados de Goiás, Tocantins e Maranhão (Asban), Universidade do Estado de São Paulo, Universidade Católica de Petrópolis, entre outras. Ao final do primeiro ano da experiência, o BCB formou 350 multiplicadores. 9 A corrente do bem chega às escolas

Outra importante ação do PEF-BC é o Programa de Educação Financeira nas Escolas. Foi lançado em 2010, coordenado pela Comissão de Valores Mobiliários (CVM), com a participação do Banco Central, Ministério da Previdência Social, Susep e outras instituições públicas e privadas. Sob o âmbito da ENEF, o Programa leva educação financeira para as escolas e conta com o apoio do Ministério da Educação, por meio do desenvolvimento de uma metodologia para levar o conhecimento para todas as escolas de ensino fundamental e do ensino médio do país.

O Programa foi desenvolvido para ajudar os alunos a enfrentarem os desafios cotidianos, realizando seus sonhos por meio do uso adequado das finanças, contribuindo para um futuro melhor não somente para si próprios, mas também para o país.

O Educação Financeira nas Escolas também apresenta grandes números. O projeto-piloto foi iniciado com 26.000 alunos em quase 900 escolas de ensino médio das redes públicas de quatro Estados – Ceará, Rio de Janeiro, São Paulo e Tocantins, além do Distrito Federal. Consistiu na divisão das escolas participantes em dois grupos. A primeira turma (grupo de intervenção) está recebendo aulas de educação financeira. O segundo grupo (de

PARCER

IAS

Participação em eventos

Mapeamento de ameaças e oportunidades

Capacitação de servidores‐chaves

Formação de multiplicadores internos

Formação de multiplicadores externos

11

controle), para efeitos de comparação, em um primeiro momento, não receberam as aulas. Após o primeiro ano do projeto, o grupo de controle também começou a receber as aulas. 10 Não deixemos a corrente do bem se romper

Na película americana, o garotinho se propôs a ajudar três pessoas. Estas deveriam ajudar outras três pessoas e assim sucessivamente. A corrente se multiplicaria em progressão geométrica. Fantástico, não?!

As ações de educação financeira são importantes políticas públicas para a população em geral. No mundo todo, elas crescem quantitativa e qualitativamente. O Brasil vem lentamente despertando para a importância do tema. A ENEF é o exemplo mais concreto da preocupação governamental em promover políticas públicas nessa área. Por outro lado, essa preocupação necessita ser transformada em ações efetivas.

Somente o governo não deve ser responsável pela educação financeira. A iniciativa privada também poderia estar melhor engajada e investindo recursos mais significativos no desenvolvimento da EF, com o objetivo de aumentar o nível de conhecimento da população em geral, promovendo o desenvolvimento social e econômico.

No Japão e países europeus, principalmente os que enfrentaram os desafios de duas guerras mundiais, os pais se sentem responsáveis por ensinar aos filhos a controlar os gastos, economizar, investir, enfim, a fazer o uso consciente do dinheiro. No Brasil, a tarefa vem sendo aos poucos e precariamente impostas às escolas, universidades, instituições públicas e outras entidades.

Em certo momento do filme, o professor se sente desafiado pelo menino em romper com os limites confortáveis de seu cotidiano e apostar em algo diferente. Realmente acreditar. É a sabedoria do aluno ensinando ao mestre!

Você acredita que foi adequadamente preparado pelos seus pais, por sua escola ou faculdade para enfrentar os desafios das finanças pessoais? Se sua resposta for negativa, muita coisa ainda precisa mudar. Talvez os resultados só comecem a surgir para as futuras gerações, para seus filhos e netos. Porém as sementes devem ser lançadas agora. E você, já lançou sua semente? Pay it forward! Questões para discussão 1) Há um conhecido ditado popular que diz: “ganha dinheiro quem tem dinheiro”. Você concorda? A educação financeira chegou para sustentar ou derrubar este ditado popular? De uma maneira geral, qual a importância da educação financeira para a sociedade? 2) Inclusão financeira no Brasil é uma realidade ou um sonho? A população mais carente continuará a guardar dinheiro no colchão? 3) Nas últimas décadas tem-se observado o crescente interesse e práticas de responsabilidade social pelas empresas. Por outro lado, a opção das organizações em dedicar parte de seus recursos econômicos a ações de cunho social, não é totalmente unânime. Posicione-se criticamente quanto à prática da responsabilidade social adotada pelas empresas e, em particular, pelo Banco Central. 4) Por que o BCB vem se envolvendo com educação financeira, apesar disso não ser o “negócio principal” da organização? Você acredita que o BCB deveria concentrar seus esforços no desenvolvimento das atribuições clássicas de um Banco Central (controle da inflação, fiscalização dos bancos, manutenção de um sistema financeiro confiável etc.)? 5) Alguns bancos privados começam a desenvolver ações de educação financeira. Ao mesmo tempo, continuam praticando altas taxas de juros e spread bancário. Qual o real interesse dos bancos estarem desenvolvendo essas ações? Posicione-se criticamente em relação ao custo dos juros e ao spread bancário praticado no Brasil.

12

6) A disseminação do conceito de educação financeira por meio da formação de multiplicadores funciona como uma verdadeira “corrente do bem”. Isso realmente funciona ou é algo temporário, ou seja, a “corrente do bem” se romperá a qualquer momento? Avalie criticamente essa estratégia do BCB. 11 Notas de ensino

O caso utiliza exemplos do filme “A Corrente do Bem” como pano de fundo para seu desenvolvimento. Possui os seguintes objetivos educacionais: Fazer com que os alunos avaliem e discutam a importância e a forma como a educação

financeira vem sendo implementada no Brasil e no mundo e, em particular, a participação do BCB nesse processo;

Discutir a responsabilidade social e sua prática nas organizações governamentais e não governamentais;

Debater sobre a importância da inclusão financeira e suas consequências para a população brasileira.

O arcabouço teórico do caso envolve questões relacionadas a temas como responsabilidade social, inclusão financeira, educação financeira e políticas públicas (ABRAMOVAY, 2004; CEVERNY, 2012; D’AQUINO, 2007; DAVIS, 1974; FOGAÇA, 2009; FOOTE, 1984; FRIEDMAN, 1963; FRIEDMAN; FRIEDMAN, 1980; GREENSPAN, 2005; HOLZMANN; MIRALLES, 2005; KHATIM, 2010; LEVINE, 1997; LUCCI et al, 2006; MARTINS, 2004; MATTA, 2007; PINHEIRO, 2011; SAITO; SAVOIA; PETRONI, 2006; SARMA, 2010; VELOSO, 2005; VÉRAS, 2009; VIEIRA et al, 2009).

Os dados foram coletados em fontes secundárias, com utilização de análise documental, notadamente em relação às consultas e interpretação das informações publicadas sobre os assuntos em questão, disponíveis em livros, revistas, artigos, relatórios e sites da Internet (www.bcb.gov.br, www.oecd.org e www.vidaedinheiro.gov.br) e na Intranet do BCB.

11.1 Plano de ensino sugerido

O caso poderá ser utilizado em turmas de nível de graduação e pós-graduação, explorando a aplicação de vários conceitos: responsabilidade social, uso e custo do crédito, spread bancário, inclusão e educação financeira etc. As disciplinas mais diretamente relacionadas ao caso são: Introdução à Administração, Administração Financeira, Políticas Públicas e Estratégia Empresarial.

O caso poderá ser discutido em sala de aula, com o debate inicial em grupos e, posteriormente, aberto à participação de todos os integrantes da turma, com intermediação do professor.

Poderá ser solicitada, previamente à discussão do caso em sala de aula, pesquisa junto ao site do BCB acerca dos temas explorados, além de outras instituições (bancos privados, CVM, SUSEP, SPC etc.). Outra boa fonte de consulta prévia é o site www.vidaedinheiro.gov.br, especializado em educação financeira. Dependendo do nível da turma (se os alunos tiverem conhecimento do idioma Inglês), poderá ser solicitada a consulta ao Portal Internacional de Educação Financeira (www.financial-education.org). Apesar de não ser obrigatório, o professor poderá solicitar ainda que os alunos assistam ao filme “A Corrente do Bem”.

Esperam-se debates mais acalorados em relação: À pertinência da utilização dos recursos organizacionais na prática de responsabilidade social pelas empresas; Ao contexto atual da inclusão financeira no Brasil e à importância da educação financeira para a sociedade em geral; Ao uso e ao custo do crédito no Brasil e o envolvimento dos bancos privados com EF;

13

Aos papeis e atribuições clássicas x atribuições modernas de um banco central; À disseminação do conceito de EF por meio de multiplicadores (a “corrente do bem”).

Pelo fato de haver posicionamentos contrastantes sobre os temas elencados, o professor deverá se colocar como um facilitador do debate, evitando expor sua visão pessoal, devendo incentivar o surgimento de opiniões divergentes e posicionamentos críticos diversos. 11.2 Análise e base teórica do caso A questão 1 é introdutória e tem por objetivo motivar a turma para o debate alinhado com a base conceitual que rege a matéria (CEVERNY, 2012; D’AQUINO, 2007; FOGAÇA, 2009; KHATIM, 2010; MARTINS, 2004). O professor pode indagar ou expor uma definição para EF. Por exemplo: é o meio através do qual os cidadãos aperfeiçoam sua compreensão dos produtos financeiros e desenvolvem habilidades para se tornarem mais conscientes dos riscos e oportunidades financeiros, para fazerem suas escolhas e para saberem onde buscar ajuda, melhorando assim a relação com suas finanças (PINHEIRO, 2009; VIEIRA et al, 2009; VIDA, 2011). A EF pode atuar diretamente nas variáveis econômicas, sociais e pessoais, contribuindo para formar uma cultura de planejamento de vida, capaz de permitir que a pessoa, conscientemente, possa resistir aos apelos imediatistas e planeje, em longo prazo, as suas decisões de consumo, poupança e investimento (VIDA, 2011). Um bom argumento a favor da EF é que pessoas mais educadas financeiramente tendem a ganhar mais dinheiro porque se utilizam melhor das informações e oportunidades de investimentos. Quanto maior o número de pessoas com acesso à EF, maior será o nível econômico e financeiro da sociedade e da nação. Outros poderão defender que o acesso às informações sempre se dará para grupos privilegiados, aumentando, dessa forma, o abismo social existente no Brasil. Além disso, EF é uma área do conhecimento pouco desenvolvida no Brasil. Nunca ou vai demorar muito para as classes menos favorecidas terem acesso a ela. A questão 2 é provocativa. Foi elaborada para fazer com que os alunos reflitam se realmente todos os brasileiros têm acesso a serviços financeiros básicos. Inicialmente, poderá ser solicitado ou apresentado uma definição para inclusão financeira: é o processo de efetivo acesso e uso pela população de serviços financeiros adequados às suas necessidades, contribuindo com sua qualidade de vida e crescimento igualitário, além do fortalecimento dos agentes econômicos da nação (SARMA, 2010). Poder-se-á ressaltar a complementaridade entre sistema financeiro equilibrado e atividade econômica. Schumpeter (1982) defende que os serviços financeiros são essenciais para promover a inovação tecnológica e o desenvolvimento humano, enquanto que La Torre, Gozzi e Schumukler (2007) ressaltam que o acesso aos serviços financeiros estimula o processo de crescimento, permitindo a aproximação dos empreendedores com o crédito e outros produtos financeiros, expandindo as oportunidades econômicas. O professor poderá explorar os dados apresentados na figura 1 para ressaltar que o país ainda necessita evoluir muito em relação às questões de inclusão financeira. Por outro lado, é fato que cada vez mais pessoas têm acesso aos serviços financeiros, especialmente ao crédito (discutir a figura 2). Boa parte da população não sabe lidar com essa nova realidade. Nesse ponto, o professor poderá estabelecer ligações entre inclusão e educação financeira. A questão 3 trata da pertinência da prática de responsabilidade social pelas organizações. Entre seus críticos, destaca-se o economista Milton Friedman, defensor da ideia de que a RS é função maior dos governos, devendo as empresas se absterem em participar dessas práticas. Os acionistas deveriam decidir como usar o dinheiro das empresas, e não os gestores. As organizações não são especialistas em gestão social e poderiam ser ineficientes

14

na aplicação dos recursos. A ajuda social das empresas decorre da obtenção de lucros e pagamento de melhores salários (FRIEDMAN, 1963; FRIEDMAN; FRIEDMAN, 1980; OLIVEIRA, 2006). Em oposição à opinião de Friedman, Keith Davis defende que as organizações têm a obrigação de desenvolver ações de RS, uma vez que elas detêm poder social, podendo melhorar a sociedade. O Estado possui diversos problemas que dificultam a efetividade das ações de cunho social. As ações de RS surgiriam para tentar minimizar as limitações do Estado e do mercado (OLIVEIRA, 2006). Ambos os pensadores são precursores do tema e destacam argumentos prós e contras à RS, ressaltando-se que ela prevê que as responsabilidades vão além das questões econômicas e legais, compreendendo as responsabilidades éticas, morais e sociais (VELOSO, 2005). Como destaca Véras (2009), há o aumento da noção de que a RS das instituições públicas excede a incumbência básica de administrar os recursos da sociedade e de conduzir os negócios públicos com respeito à lei. Ademais, o BCB é o regulador do Sistema Financeiro Nacional (SFN) e estimula a prática de RS nas instituições participantes, representando papel importante para a sociedade (DAVIS, 1974; VENTURA, 2005). A questão 4 é mais específica e trata da missão e responsabilidades de um banco central. É uma tendência dos bancos centrais lançarem as bases para propiciar ações de EF, aderindo a essas novas formas de contato com os cidadãos, independentemente do segmento social a que pertençam. Pode-se ressaltar que o BCB exerce papel importante para a economia, porém é pouco conhecido por boa parte da população. Isso se deve, em parte, ao fato da maioria dos cidadãos terem baixo interesse por finanças em geral. Por outro lado, a ENEF se apresentou como uma grande oportunidade para o BCB de visibilidade, aproximação da sociedade por meio da contribuição para que as pessoas entendam melhor as relações que influenciam suas vidas na área de economia e finanças. O PEF-BC envolve ações que visam propiciar orientação à sociedade sobre assuntos econômicos e financeiros, destacando-se o papel do BCB como agente promotor da estabilidade econômica. Antes se dava preferência ao fortalecimento da imagem institucional e, agora, prioriza-se o conhecimento a ser oferecido à população, em que sobressai o papel do BCB como propiciador de cidadania. Por fim, pode-se destacar que Responsabilidade Social é um valor organizacional formalmente adotado pelo BCB. A questão 5 é ampla e gera alguns sentimentos na turma: revolta, perplexidade, desconfiança etc. Pode-se iniciá-la com uma definição de crédito, ressaltando sua importância para a atividade econômica (SANTOS, 2003). A parte mais polêmica da questão diz respeito ao spread e aos juros praticados pelos bancos brasileiros. Para ilustrar, o professor poderá apresentar o seguinte exemplo: uma pessoa que deposita R$ 100 na poupança terá um rendimento de aproximadamente R$ 6 ao fim de um ano. Uma pessoa que utiliza o cheque especial, nesse mesmo valor e período de tempo, vai pagar ao banco em torno de R$ 160. Poderá ser posto em discussão a recente estratégia do governo em obrigar o Banco do Brasil e a Caixa Econômica Federal a reduzirem as taxas de juros de vários produtos de crédito, com a intenção de incentivar outros bancos privados a terem atitude semelhante. Desconfiança é o principal sentimento gerado nos alunos ao se debater sobre o envolvimento dos bancos privados em EF. Um dos argumentos poderá ser: para os grandes bancos privados, quanto maior a “deseducação financeira” maior será o nível de endividamento das famílias e o lucro dos banqueiros. O alto spread bancário é um dos principais fatores encarecedores do crédito no Brasil. Se os bancos privados quisessem realmente incentivar a EF, trabalhariam formas de diminuição desse spread.

15

Um argumento a favor dos bancos: eles têm interesse em EF, pois a sociedade educada financeiramente poderá ter melhor acesso a produtos e serviços financeiros, utilizando-os de maneira consciente. Com a questão 6, tenta-se dar um encerramento ao caso com uma mensagem positiva e de esperança ou de pessimismo e incredulidade. Para o primeiro caso, poderá ser adotado o seguinte posicionamento: é uma boa estratégia porque com um custo relativamente baixo, o BCB utiliza sua mão de obra qualificada para disseminar os conceitos de EF. Em contrapartida, os funcionários se sentem bem em atuar em uma causa justa que poderá promover o bem-estar da sociedade em geral. Caso contrário, outro argumento: isso não funciona. Trata-se apenas de uma empolgação inicial, fadada a não ter continuidade, pois as pessoas não se sentem encorajadas em trabalhar em uma causa que, apesar de justa, apresenta resultados muito lentos e obstáculos variados. Por fim, o professor poderá informar à turma que o movimento “pay it forward” realmente existe e tomou tal dimensão que atualmente ele é desenvolvido e organizado em todo o mundo. No Brasil, o site www.acorrentedobem.org concentra as informações e divulga as ações do movimento. Referências A CORRENTE do Bem. Direção Mimi Leader. Warner Home Video, 2000. 1 DVD. ABRAMOVAY, R. Finanças Sociais. O Brasil Pensa – Foco. Novembro, 2004. IPEA. Sistema de indicadores de percepção social, 2010. Disponível em < http://www.ipea.gov.br/portal/images/stories/PDFs/SIPS/110112_sips_bancos.pdf>, acesso em 30 de janeiro de 2012. BANCO CENTRAL DO BRASIL. Relatório de Inclusão Financeira, 2010. Disponível em < http://www.bcb.gov.br/Nor/relincfin/relatorio_inclusao_financeira.pdf>, acesso em 10 de janeiro de 2012. ______________. Relatório de Inclusão Financeira II, 2011. Disponível em < http://www.bcb.gov.br/?microfin>, acesso em 13 de abril de 2012. CAIXA e BB reduzem juros: compare taxas dos principais bancos. Disponível em http://not.economia.terra.com.br/noticias/noticia.aspx?idNoticia=201204101000_TRR_81071063, acesso em 10 de novembro de 2012. CERVENY, C. M. de Oliveira. Educação financeira na família. São Paulo: Roca, 2012. D’AQUINO, Cássia. Educação financeira. São Paulo: Elsevier, 2007. DAVIS, Keith. The meaning and scope of social responsability. Englewood Cliffs, NJ: Prentice Hall, 1974. DE LA TORRE, A.; GOZZI, J. C.; SCHMUKLER, S. Stock Market development under globalization: Whither the gains from reforms? Journal of Banking & Finance, n. 31, v. 6, p. 1.731-1.754, 2007. FOGAÇA, Paulo Hochmüller. Educação financeira essencial. São Paulo: Revinter, 2009. FOOTE, Susan. Corporate responsability: in a changing legal environment. California Management Review 26, n. 3, p. 217-228, primavera de 1984. FRIEDMAN, Milton. Capitalism and freedom. Chicago: University of Chicago Press, 1963. FRIEDMAN, Milton; FRIEDMAN, Rose. Free to choose. New York: Harcourt Brace Jovanovich, 1980. GREENSPAN, A. The importance of financial education today. Social Education, v. 69, n. 2, p. 64-67, Mar. 2005. HOLZMANN, R.; MIRALLES, M. The role, limits of, and alternatives to financial education in support of retirement saving in the OECD, Eastern Europe and Beyond.

16

The World Bank, oct. 2005. Disponível em: <http://info.worldbank.org/etools/library/view_p.asp?205715>, acesso em 10/03/2012. KEMPSON, E.; WHYLEY, C. Kept out or opted out? Understanding and combating financial exclusion. Bristol: Policy Press, 1999. KHATIB, Ahmed Sameer El. Educação financeira. São Paulo: All Print, 2010. LEVINE, R. Financial Development and Economic Growth: views and agenda. Journal of Economic Literature, n. 35, p. 688-726, 1997. LIMA, S. Banco Central e Responsabilidade Social. Boletim Responsabilidade Social e Ambiental do Sistema Financeiro. Ano 4, nº 38, janeiro de 2009. LUCCI, C.; ZERRENNER, S.; VERRONE, M.; SANTOS, S. A influência da educação financeira nas decisões de consumo e investimento dos indivíduos. IX SEMEAD. Administração no Contexto Internacional. Seminários em Administração FEA-USP. 2006. MARTINS, José Pio. Educação financeira. São Paulo: Fundamento, 2004. MATTA, R. O. B. Oferta e demanda de informação financeira pessoal: o Programa de Educação Financeira do Banco Central do Brasil e os universitários do Distrito Federal. Dissertação do Programa de Pós-graduação em Ciência da Informação da Universidade de Brasília, 2007. OLIVEIRA, J. A. P. Obrigado, Friedman. Boletim Responsabilidade Social e Ambiental do Sistema Financeiro. Ano 1, nº 12, novembro de 2006. PINHEIRO, R. P. Educação financeira e previdenciária, a nova fronteira dos fundos de pensão. 2008. Disponível em < http://www.mpas.gov.br/arquivos/office/3_090420-113416-244.pdf>, acesso em 15 de janeiro de 2011. SAITO, A.; SAVOIA J.; PETRONI, L. A educação financeira no Brasil sob a ótica da Organização de Cooperação e Desenvolvimento Econômico – OCDE. IX SEMEAD. Administração no Contexto Internacional. Seminários em Administração FEA-USP. 2006. SANTOS, J. O. dos. Análise de crédito – empresa e pessoas físicas. São Paulo: Atlas, 2003. SANTOS, L. R. Educação financeira na agenda da responsabilidade social empresarial. Boletim Responsabilidade Social e Ambiental do Sistema Financeiro. Ano 4, nº 39, fevereiro de 2009. SARMA, M.; PAIS, J. Financial Inclusion and Development. Journal of International Development, n. 23, v. 5, p. 613-628, 2010. SCHUMPETER, Joseph A. A Teoria do Desenvolvimento Econômico. São Paulo: Abril Cultural, 1982. VELOSO, L. Ética, valores e cultura: especificidades do conceito de responsabilidade social corporativa. In: Ética e Responsabilidade Social nos Negócios. São Paulo: Editora Saraiva, 2005. VENTURA, E. Sistema Financeiro Nacional e o Movimento Pela Responsabilidade Social e Ambiental. Boletim Responsabilidade Social e Ambiental do Sistema Financeiro. Ano a, nº 1, dezembro de 2005. VÉRAS, M. L. Avaliação do Estágio de Desenvolvimento da Responsabilidade Social no Banco Central do Brasil. Rio de Janeiro, 2009. Dissertação Escola Brasileira de Administração Pública, Fundação Getúlio Vargas, Rio de Janeiro, 2009. VIDA e Dinheiro. Educação Financeira. 2011. Disponível em < http://www.vidaedinheiro.gov.br/Enef/Default.aspx>, acesso em 12 de dezembro de 2011. VIEIRA, S. F. A.; BATAGLIA, R. T. M.; SEREIA, V. J.; RIBEIRO, M. L.; LOHMANN, G. G. Educação Financeira e Decisões e Consumo, Investimento e Poupança: Uma Análise dos Alunos de uma Universidade Pública do Paraná. XII SEMEAD. Empreendedorismo e Inovação. Seminários em Administração FEA-USP. 2009.