a contabilidade como instrumento de gestÃo · quais as origens destas entradas? quanto deverá...

TRANSCRIPT

Professor Márcio Luiz Borinelli

A CONTABILIDADE COMO

INSTRUMENTO DE GESTÃO

Prof. Márcio Luiz Borinelli

Do que vamos falar?

CONTABILIDADE como instrumento de gestão.

Como agregar valor ao serviço prestado?

Um exemplo de cenário de PME.

Desafios, oportunidades e obstáculos.

A visão do “nosso cliente”.

2

Prof. Márcio Luiz Borinelli

SITUAÇÃO

SITUAÇÃO FUTURA

ATUAL OBJETIVADA

PLANEJAR EXECUTAR CONTROLAR

SISTEMA GERENCIAL DE INFORMAÇÃO

CONTABILIDADE CUSTOS ORÇAMENTOS

Visão Gerencial da Contabilidade

AVALIAR

OUTROS

3

Prof. Márcio Luiz Borinelli

4

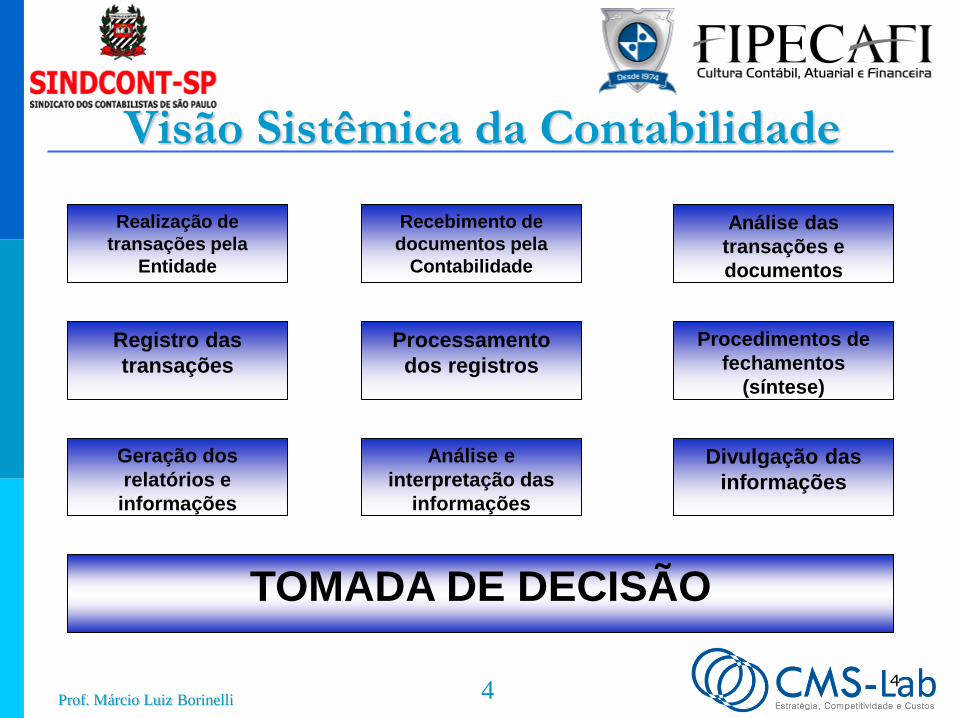

Divulgação das

informações

Procedimentos de

fechamentos

(síntese)

Geração dos

relatórios e

informações

Registro das

transações

Processamento

dos registros

Análise das

transações e

documentos

Análise e

interpretação das

informações

Realização de

transações pela

Entidade

Recebimento de

documentos pela

Contabilidade

TOMADA DE DECISÃO

Visão Sistêmica da Contabilidade

4

Prof. Márcio Luiz Borinelli

Prover os usuários da Contabilidade com

informações de ordens operacional,

econômica e financeira sobre os fenômenos

que afetam o patrimônio de uma entidade,

subsidiando o processo de tomada de

decisões.

Objetivo da Contabilidade

(Borinelli e Pimentel, 2010, p. 8)

5

SERÁ QUE ESTAMOS CUMPRINDO?

Prof. Márcio Luiz Borinelli

No que a Contabilidade

pode ajudar?

Estrutura de Financiamento

Formação do

Patrimônio

Capacidade de Pagamento

Estrutura de Aplicação de

Recursos

Geração de Lucro

Geração de Caixa

Valor Adicionado

Opções Tributárias

Apuração de custos

6

Prof. Márcio Luiz Borinelli

7

INFORMAÇÕES GERENCIAIS INDISPENSÁVEIS

Balanço Patrimonial DRE

Fluxo de Caixa

Relatórios de Custos Orçamento Indicadores

7

Prof. Márcio Luiz Borinelli

Quanto custa produzir cada produto ou prestar

cada serviço?

O que pesa mais: os custos fixos ou variáveis?

Quais são os produtos ou serviços mais

rentáveis?

Quantos produtos precisa vender todo mês

para cobrir todos os custos e despesas?

Com que folga (margem de segurança) está

operando?

Como agregar valor para o cliente?

CUSTOS

8

Prof. Márcio Luiz Borinelli

Quanto é possível vender de cada produto a

cada mês?

Por quanto é possível vender?

Quanto precisa produzir para atender as vendas?

Quanto incorrerá de custos e despesas para

produzir e vender?

Quanto ganhará ao produzir e vender

determinada quantidade?

Quanto investir?

Como agregar valor para o cliente?

ORÇAMENTO

9

Prof. Márcio Luiz Borinelli

Quanto deverá entrar no caixa a cada mês nos

próximos 12 meses?

Quais as origens destas entradas?

Quanto deverá sair do caixa a cada mês nos

próximos 12 meses?

Quais os destinos destas saídas?

O que fazer com a sobra de caixa de cada mês?

Como suprir a falta de caixa a cada mês?

Como agregar valor para o cliente?

FLUXO DE CAIXA

10

Prof. Márcio Luiz Borinelli

Quanto das receitas da empresa vem dos

principais clientes?

Como está a capacidade de pagamento da

empresa?

Qual o nível de lucratividade e rentabilidade dos

produtos e serviços?

Quais os prazos médios de estocagem,

recebimento e pagamento?

Quanto a empresa está investindo em

“inovações”?

Como agregar valor para o cliente?

INDICADORES FINANCEIROS

11

Prof. Márcio Luiz Borinelli

Quão satisfeitos estão os clientes?

Quão satisfeitos estão os funcionários?

Qual a participação de mercado da empresa?

Qual o nível de qualidade percebido sobre os

produtos? E sobre o atendimento?

O que os clientes mais valorizam nos produtos

e serviços da empresa?

Como agregar valor para o cliente?

INDICADORES NÃO FINANCEIROS

12

Prof. Márcio Luiz Borinelli

Curso de contabilidade para gestores,

analistas e outros profissionais

Márcio Luiz Borinelli

Renê Coppe Pimentel

São Paulo: Editora Atlas, 2010

13