a caminho da transparência a evolução dos pilares da ... · evolução da governança...

TRANSCRIPT

A caminho da transparência A evolução dos pilares da governança corporativaPesquisa 2015

Governança corporativa: um esforço contínuo para a transformação

Nenhuma grande transformação ocorre de uma hora para outra. Mudanças significativas tomam tempo: são construídas sobre uma série de avanços que incluem, às vezes, até alguns retrocessos. É a insistência em seguir em frente, porém, que move profissionais, empresas e mercados inteiros a novos patamares de excelência. A trajetória da governança corporativa no Brasil não é diferente. Em um processo contínuo, e cada vez mais veloz, os negócios adequam-se à nova realidade do mercado em meio à adoção de melhores práticas e a tentativas de mudanças culturais. Às vezes, mais bem-sucedidas. Noutras, ainda tentativas.

Em meio a esse contexto, a Deloitte traz a nova edição de sua pesquisa sobre governança corporativa. O objetivo é identificar como as empresas brasileiras vêm estruturando suas políticas de governança e como empresários e executivos enxergam os movimentos do mercado nesse sentido. Para apresentar esse panorama e mapear a evolução da governança corporativa nas empresas brasileiras nos últimos dois anos, as próximas páginas trazem os dados atuais da pesquisa comparados aos de sua edição de 2013.

Dois grandes fatores têm influenciado os conselhos das empresas entrevistadas. De um lado, as pressões regulatórias, fruto de um movimento amplo na direção da ética e da transparência. Conselheiros e executivos têm lidado com essa questão diariamente, que impacta seus processos, cultura e a estrutura de gestão, de forma a elevar a régua para que seja possível atender aos órgãos reguladores. A Lei Anticorrupção, por exemplo, foi um marco do rigor e da transparência que se espera atualmente das organizações.

O segundo aspecto são as pressões do próprio mercado. Em um momento de inflexão na economia, a transparência e a confiança tornam-se elementos críticos para transmitir credibilidade e manter a atratividade e o acesso a investimentos. Mais do que um discurso na busca por um diferencial competitivo, no entanto, as novas formas de acesso às informações estão impondo um ritmo acelerado de gestão de riscos, envolvendo a reputação e a imagem corporativa. As boas práticas de governança, assim, têm de ser consistentes e alinhadas às práticas do negócio, para que, de fato, possam trazer resultados efetivos.

De todo esse cenário, uma certeza sobressai: a pauta da ética e da transparência nunca foi tão forte. Em torno desse debate, as empresas que têm se mobilizado para responder de forma adequada aos desafios do mercado atual têm uma grande oportunidade de não apenas responderem a pressões, mas de impulsionar esse processo evolutivo. Tendo estes desafios em vista, os conselhos têm uma agenda cada vez mais estratégica e alinhada às mudanças no ambiente de negócios, preparando-se para responder a questões emergentes e urgentes, que vão de novas tecnologias à força de trabalho do terceiro milênio.

É desse trajeto que se revela o impacto mais benéfico da transformação provocada pela governança corporativa: contribuir definitivamente para a geração de valor e a prosperidade dos negócios.

Camila Gualda AraújoSócia da área de Consultoria em Gestão de Riscos e líder do Centro de Governança Corporativa da Deloitte

Em um processo contínuo, e cada vez mais veloz, os negócios adequam-se à nova realidade do mercado em meio à adoção de melhores práticas e a tentativas de mudanças culturais.

A caminho da transparência 3

ÍndiceMetodologia e amostra ............................................................................................... 4

Perfil do conselho de administração e dos comitês ................................................... 7

Percepções sobre governança corporativa ................................................................. 9

As oito dimensões da governança corporativa .........................................................12

Diretrizes estratégicas ....................................................................................................13

Estrutura e organização .................................................................................................14

Plano de negócios .........................................................................................................15

Processos e sistemas ......................................................................................................16

Gestão de riscos ............................................................................................................17

Comunicação e informação .......................................................................................... 18

Supervisão e controle ....................................................................................................19

Gestão do desempenho ............................................................................................... 20

Os caminhos da governança ...................................................................................... 21

4

Cargo dos respondentes (em % de respondentes)

61

2

2 43

8

2

18

Conselheiro

Secretário do conselho

Presidente/CEO

Diretor/Superintendente

Gerente

Supervisor/Coordenador

Analista/Assistente

Outros

Estado (em % de respondentes)

65

2 111

5

5

4

5

11

São Paulo

Rio de Janeiro

Paraná

Pernambuco

Santa Catarina

Minas Gerais

Goiás

Ceará

Espírito Santo

Sergipe

Metodologia e amostra

Participaram da pesquisa 103 empresas. As informações foram colhidas por meio de questionário eletrônico entre 15 de setembro a 13 de novembro de 2015. Setenta por cento dos profissionais respondentes pertencem ao grupo de gestão das empresas (diretores, presidentes e conselheiros).

Destaca-se, neste ano, uma participação maior de empresas de capital aberto – que contam com estruturas de governança corporativa mais maduras – em relação à amostra do estudo de 2013. A forma de controle das empresas participantes desta edição também sugere uma amostra mais bem distribuída, e com práticas de governança mais avançadas em comparação a 2013. Há um aumento significativo da participação de subsidiárias de grupos empresariais (42% em 2015, frente a 25% em 2013), enquanto a presença das organizações de controle familiar caiu de pouco mais da metade para um terço. A participação dos fundos e investimento dobrou no período, o que demonstra uma preocupação crescente destes impulsionadores da economia com a boa gestão, a transparência e a ética de suas investidas.

Ainda desta edição, participaram empresas de setores relevantes que não figuraram no estudo de 2013. São eles: máquinas, equipamentos e ferramentas; petróleo, gás e mineração; editorial e gráfico; infraestrutura; turismo, hotelaria e lazer e serviços especializados.

Praticamente metade da amostra teve faturamento de até R$ 500 milhões em 2014, o que indica que as empresas de pequeno e médio porte estão cada vez mais atentas às práticas e benefícios da governança corporativa, e têm buscado adotar e aperfeiçoar mecanismos de controles internos e de gestão de riscos.

A caminho da transparência 5

Tipo de sociedade (em % de respondentes)

33

44

3

20

Sociedade limitada

Sociedade anônima – capital fechado

Sociedade anônima – capital aberto

Outra

Origem de capital da empresa (em % de respondentes)

79

21

Brasileira

Estrangeira

Em 2013, o número

de empresas de capital aberto era

de 13%

83%Minha empresa não

tem capital aberto, mas existem planos de abrir

o capital em até três anos

17%Minha empresa tem

capital aberto e existem planos de fechar o

capital nos próximos três anos

0 60

Controle da empresa (em % de respondentes)

2015

2013

55

33 19

17

6 42

3 25

Familiar Pulverizado Investidor institucional (fundos de investimentos) Subsidiária de grupo empresarial

6

Países de origem do capital1 (em % de respondentes)

10

10

382

22

2 2

5

7

5

5

3

3

22

Estados Unidos

Alemanha

Japão

França

Chile

Itália

Suécia

Bélgica

Espanha

Áustria

Bermuda

Luxemburgo

México

Noruega

Reino Unido

Singapura

Atividades financeiras

Comércio

Construção

Indústria química

Serviço prestados as empresas

Serviços de transporte e logística

Siderurgia e metalurgia

Alimentos e bebidas

Energia

Indústria farmacêutica

Máquinas, equipamentos e ferramentas

Petróleo, gás e mineração

Editorial e gráfico

Infraestrutura

Papel e celulose

Veículos e autopeças

Agronegócio

Eletroeletrônicos

Higiene e limpeza

Serviços de tecnologia da informação

Serviços de telecomunicações

Turismo, hotelaria e lazer

Serviços de saúde

Serviços especializados

Têxtil e calçados

Ramo de atividade (em % de respondentes)

12

8

8

7

7

6

5

4

4

4

4

3

4

3

3

3

2

2

2

2

2

2

1

1

1

Novos setores presentes nesta

edição do estudo: máquinas,

equipamentos e ferramentas; petróleo, gás e mineração;

editorial e gráfico; infraestrutura;

turismo, hotelaria e lazer e serviços

especializados

Número de funcionários na operação brasileira (em % de respondentes)

20

20

27

6

27

1 a 100

101 a 500

501 a 1.000

1.001 a 5.000

Mais de 5.000

Faturamento em 2014 (em % de respondentes)

48

38

14 Até R$ 500 milhões

De R$ 500 milhões a R$ 1 bilhão

Acima de R$ 1 bilhão

1 Entre as empresas de capital estrangeiro

A caminho da transparência 7

Atuação independente. Essa é a prerrogativa dos conselhos de administração, com foco nos objetivos e na estratégia de organização para o longo prazo. A liderança executiva, por sua vez, é responsável pela implementação dessa estratégia, tendo o trabalho e os resultados avaliados pelo conselho. Para que não haja sobreposição ou conflito entre essas funções, que têm naturezas diferentes e complementares, é recomendável entre as melhores práticas de governança corporativa que o presidente executivo, ou Chief Executive Officer (CEO), não exerça de forma concomitante o papel de presidente do conselho.

Nesse aspecto, a amostra da pesquisa indica um discreto aumento no número de empresas em que o diretor executivo exerce o papel de presidente do conselho de administração, de 24% em 2013 para 27% em 2015. Esse resultado sinaliza um ponto importante, que não passou por uma necessária evolução nos últimos anos. Não se trata de prestar atenção no aumento – mas da ausência de uma redução.

Perfil do conselho de administração e dos comitês

47% das empresas

destacaram que seus comitês têm membros independentes

Esse indicador pode ser reflexo de um aumento geral no número de conselhos formados no Brasil especialmente em empresas de médio porte, nas quais o CEO assume o papel de presidente do conselho de administração para iniciar o processo de estruturação e adoção de mecanismos de governança.

Por outro lado, o número de membros independentes dos conselhos aumentou de 59% para 67%, o que contribui para a profissionalização e o equilíbrio na relação de poder entre as esferas executivas e de governança.

O Instituto Brasileiro de Governança Corporativa (IBGC) recomenda que, caso os cargos de presidente do conselho e de diretor-presidente sejam exercidos pela mesma pessoa, os conselheiros independentes assumam a responsabilidade de liderar as discussões que envolvam conflitos para os papéis de diretor-presidente e presidente do conselho – tais como avaliação e sucessão da liderança executiva, por exemplo.

Por se tratarem de grupos de trabalho que atuam de forma mais específica, os comitês têm uma participação menor de membros independentes.

O CEO é o presidente do conselho? (em % de respondentes)

2015

2013

27

7624

73

Sim Não

0 60

Há membros independentes no conselho? (em % de respondentes)

2015

2013

67

59 41

33

Sim Não

8

Com relação ao número de membros do conselho de administração, observou-se um aumento relevante das empresas que declararam possuir conselhos de entre seis a dez pessoas. As organizações que assinalaram ter mais de dez membros em seus conselhos estão em menor proporção do que em 2013, assim como as que indicaram ter conselhos com de três a cinco pessoas. A recomendação do IBGC é que os conselhos tenham entre quatro a oito membros, de forma que as discussões sejam mais direcionadas e produtivas.

Os comitês possuem estruturas mais enxutas do que os conselhos: a maioria das empresas indicou ter entre três e cinco membros.

Apesar de ser um tema fortemente discutido no ambiente de negócios, incluindo inúmeras iniciativas de conscientização e mesmo de regulamentação, a participação das mulheres nas instâncias de governança é outro indicador que parece não ter sido endereçado pelas empresas. Houve queda na presença feminina nos conselhos. Mais uma vez, não se trata de quanto foi a redução – mas de não haver aumento algum.

0 60

Número de membros do conselho (em % de respondentes)

2015

2013

356

29476

51

Menos de três Entre três e cinco Entre seis e dez Mais de dez

0 60

Há mulheres no conselho de administração? (em % de respondentes)

2015

2013

38

5941

62

Sim Não

Número de membros dos comitês (em % de respondentes)

61

11

6

22

Menos de três

Entre três e cinco

Entre seis de dez

Mais de dez

45% das empresas

indicaram a participação de mulheres nos

comitês

18

8

A caminho da transparência 9

Experiência com boas práticas de governança corporativa (em % de respondentes)

72

262

Menos de um ano

Entre um e cinco anos

Mais de cinco anos

Tempo em que adota integralmente as boas práticas de governança (em % de respondentes)

46

15

39

Menos de um ano

Entre um e cinco anos

Mais de cinco anos

Mais de 70% dos entrevistados indicaram que possuem experiência com boas práticas de governança corporativa há mais de cinco anos. No entanto, embora tratem-se de equipes que atuam na área há um tempo significativo, não necessariamente elas conseguem aplicar essas práticas nas empresas: apesar de 70% afirmar que possuem experiência em governança corporativa, 61% implementaram e usufruíram integralmente destas boas práticas há menos de cinco anos.

Percepções sobre governança corporativa

Melhores práticasA estrutura e as iniciativas das empresas que são referência em governança corporativa

Assembleia geral – Tem como atribuições aumentar ou reduzir o capital social e reformar o estatuto ou contrato social; eleger ou destituir conselheiros; deliberar sobre as demonstrações financeiras; deliberar sobre transformações, fusões, aquisições ou desinvestimentos; deliberar sobre a avaliação de bens e aprovar a remuneração dos administradores.

Conselho de administração – É o guardião do sistema de governança, responsável pela estratégia e pelos objetivos do negócio. Atua na mediação entre a gestão, os acionistas e as demais partes interessadas.

Conselho fiscal – É responsável por acompanhar e fiscalizar os atos dos administradores, bem como examinar e opinar sobre as demonstrações financeiras.

Comitê de auditoria – Tem como principais papéis analisar as demonstrações financeiras; promover a supervisão e a responsabilização da área financeira; garantir que a diretoria desenvolva controles internos confiáveis; assegurar que a auditoria interna desempenhe o seu papel e zelar pelo cumprimento do código de conduta.

Auditoria independente – Atua na verificação das demonstrações financeiras e na revisão e avaliação dos controles internos da organização.

Auditoria interna – Trata-se de uma atividade independente e objetiva para avaliar e aperfeiçoar a eficácia dos processos de gestão de riscos, controles internos e governança corporativa.

Outros comitês – É sugerida a formação de comitês relativos a recursos humanos, conduta, riscos e crises.

Administração – É formada por presidência (responsável pela gestão das diretorias e atuante como elo entre a diretoria e o conselho de administração) e diretorias (responsáveis por atribuições específicas na gestão).

10

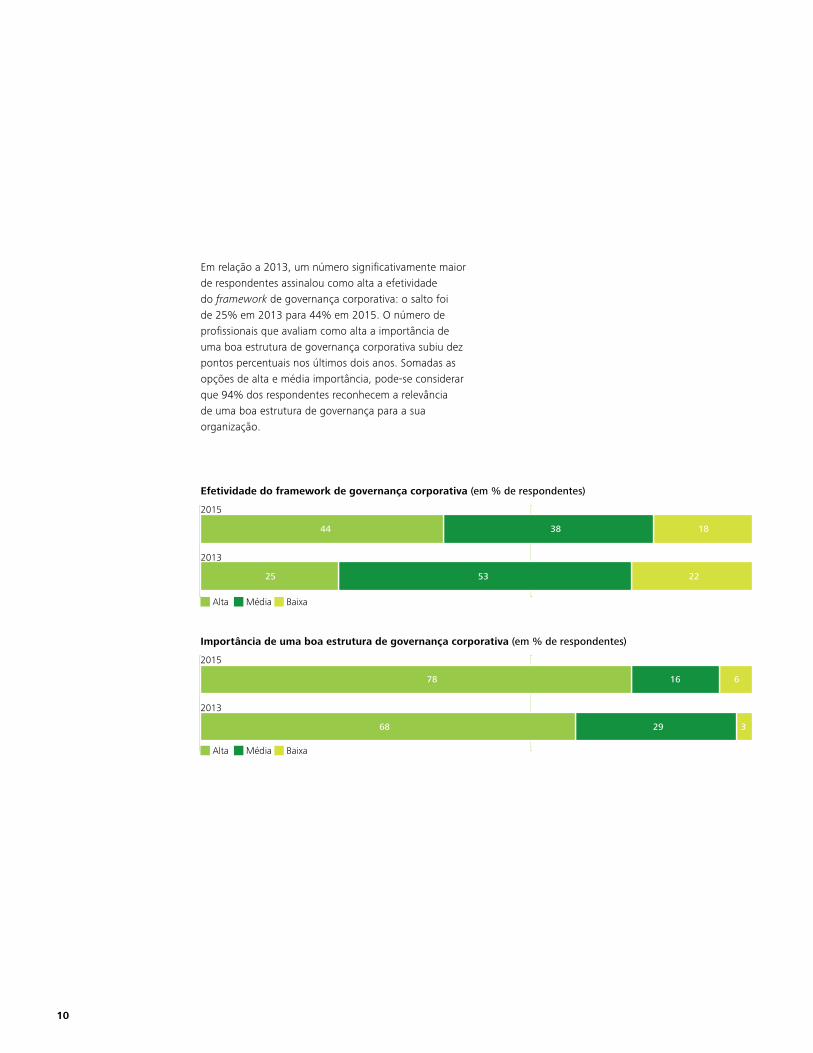

Em relação a 2013, um número significativamente maior de respondentes assinalou como alta a efetividade do framework de governança corporativa: o salto foi de 25% em 2013 para 44% em 2015. O número de profissionais que avaliam como alta a importância de uma boa estrutura de governança corporativa subiu dez pontos percentuais nos últimos dois anos. Somadas as opções de alta e média importância, pode-se considerar que 94% dos respondentes reconhecem a relevância de uma boa estrutura de governança para a sua organização.

0 60

Efetividade do framework de governança corporativa (em % de respondentes)

2015

2013

3844

53 2225

18

Alta Média Baixa

0 60

Importância de uma boa estrutura de governança corporativa (em % de respondentes)

2015

2013

78

29 368

16 6

Alta Média Baixa

A caminho da transparência 11

Quando questionados sobre o que os motivou a estruturar um programa de governança corporativa, os respondentes destacaram, assim como em 2013, o aumento da transparência e da qualidade das informações e a profissionalização da gestão. No entanto, as pressões regulatórias e de mercado ganharam relevância no período.

Nesse caso, há um reflexo do aumento das exigências do governo quanto ao compliance nas empresas. O símbolo deste processo é a Lei Anticorrupção, que tem colocado às empresas a necessidade de adoção de controles internos e processos de conformidade e reporte mais rígidos.

Com relação às demandas do mercado, ganha importância a visão de que a governança pode oferecer um diferencial competitivo, em tempos em que os investimentos tendem a escassear e a concorrência aumentar. Ainda no âmbito da captação de recursos, as empresas têm demonstrado maior entendimento de que a governança e a transparência na gestão podem ser formas efetivas de resposta aos atuais desafios da economia. Abertura de capital, redução do custo de captação e oportunidades de internacionalização foram motivações que emergiram de forma relevante nos últimos anos.

Aumento da transparência e qualidade das informações

Profissionalização da gestão

Pressões regulatórias

Diferencial competitivo e de mercado

Adequada sucessão dos empreendedores

Internacionalização

Redução do custo de captação

Abertura de capital

Motivações para a estruturação de um framework de governança corporativa (em % de respondentes)

61

84

57

12

37

21

33

21

22

12

21

8

19

7

19

71

2015

2013

12

As oito dimensões da governança corporativa

Assim como um mosaico, a governança corporativa é composta por diversas peças – que, por serem complementares, formam juntas a estrutura do todo. A pesquisa realizada pela Deloitte retrata o estágio das empresas participantes nos muitos aspectos de cada uma das oito dimensões da governança corporativa – além de registrar sua evolução nos últimos dois anos.

As dimensões da governança corporativa, no caso, são os oito aspectos que permitem observar de forma integrada a evolução do tema dentro da estrutura organizacional. Para fazer este levantamento, detalhamos elementos diversos a serem endereçados em cada uma dessas dimensões. As empresas foram convidadas a responder o grau de aderência a esses elementos, o que permitiu traçar um mapa do estágio e das tendências para a governança corporativa.

Conheça os resultados nas páginas a seguir.

Governança em oito dimensões

Diretrizes estratégicas

Estrutura e organização

Plano de negócios

Processos e sistemas

Gestão de riscos

Comunicação e informação

Supervisão e controle

Gestão do desempenho

A caminho da transparência 13

Diretrizes estratégicas

Nesta edição do estudo, as empresas demonstraram reconhecer ainda mais a importância de firmar diretrizes para o negócio: todos os índices de adoção de práticas desta dimensão obtiveram crescimento no período. Entre os destaques, está a quase totalidade de adoção de um plano ontológico, reunindo missão, visão e valores. Nota-se também uma evolução positiva, por parte das empresas, na adoção de instrumentos de ética, gestão e controles, atrelados aos princípios de transparência e profissionalização da gestão, tais como código de ética e conduta, canal de denúncias e política anticorrupção. Embora tenha aumentado o número de

empresas que implementaram estes instrumentos, não passa despercebida uma pequena parcela que reluta em adotá-los, especialmente os relacionados à destinação de resultados e dividendos. Planejamento estratégico de médio e longo prazos, políticas de investigação e ferramentas para gestão reputacional e de crises foram itens acrescentados na edição deste ano do estudo. O primeiro conta com grande adoção entre as empresas. Os dois itens seguintes possuem parcelas consideráveis de empresas ainda com planos de adotá-las – assim como daquelas que relutam.

Plano ontológico (missão, visão e valores)

Código de ética e conduta

Canal de denúncias

Diretrizes para a destinação de resultados e dividendos

Política anticorrupção/antifraude

Diretrizes para a aplicação de ações disciplinares

Planejamento estratégico de médio e longo prazos

Políticas de investigação

Ferramentas para gestão reputacional e de crises

38

24

43

18

3

10

28

28

41

11

28

11

4

43

9

42

1

10

13

8

1

4

1

28 10

7

89

72

51

72

57

48

40

99

90

84

82

71

68

81 18

62

52

2015

2013

2015

2013

2015

2013

2015

2013

2015

2013

2015

2013

2015

2013

2015

2013

2015

Existe em minha organização

Pretendo adotar nos próximos dois anos

Não pretendo adotar

Valores em porcentagem de respondentes

14

Estrutura e organização

Os resultados desta dimensão indicam que as empresas têm buscado adequar sua estrutura para responder aos atuais desafios do mercado e às crescentes pressões regulatórias. Houve aumento em todos os indicadores, e a tendência é de que essa estrutura se fortaleça nas organizações. Os estabelecimentos de comitês de

auditoria estatutários ou não estatutários foram os que mais apresentaram crescimento proporcional no período. Estão, no entanto, entre as práticas que as empresas ainda mais relutam em adotar. É notável também o aumento da aderência ao comitê de reputação e crises e a diminuição no número de empresas que relutam em implementá-lo.

Conselho de administração

Acordo de acionistas

Política de contratação de familiares

Comitê de ética/conflitos de interesse

Comitê de riscos e/ou compliance

Comitê de pessoas/remuneração

Função de relação com investidores

Comitê de auditoria estatutário

Conselho fiscal

Comitê de reputação e crises

Comitê de auditoria não estatutário

30

18

21

28

43

33

18

23

28

39

24

13

4

6

21

27

23

12

11

17

36

21

6

26

21

23

11

14

42

47

37

37

55

7

12

23

15

11

17

37

38

42

28

44

64

56

58

49

46

53

40

30

35

24

21

80

84

71

64

62

60

51

51

41

36

35

2015

2013

2015

2013

2015

2013

2015

2013

2015

2013

2015

2013

2015

2013

2015

2013

2015

2013

2015

2013

2015

2013

Existe em minha organização

Pretendo adotar nos próximos dois anos

Não pretendo adotar

Valores em porcentagem de respondentes

A caminho da transparência 15

Plano de negócios

Com relação ao pilar de plano de negócios, o que se observa é o aumento do engajamento na comparação a 2013, com destaque para a queda em dois importantes aspectos: política de tomada de decisões e de delegação da autoridade e estratégia de responsabilidade social corporativa de sustentabilidade. A concentração na tomada de decisão vem na contramão das melhores

práticas de governança, contudo, sugere ser resultado de um movimento de maior controle do poder de decisão nas empresas em tempo de crise. Por outro lado, o mercado tem cobrado cada vez mais um posicionamento das empresas quanto a responsabilidade social e sustentabilidade. Nota-se que, da pressão, as empresas reduziram seus esforços nessa frente.

Política de investimentos

Processo formal e periódico para o desenvolvimento e acompanhamento da estratégia de negócio

Política de tomada de decisões e delegação de autoridade

Plano de investimentos de longo prazo (três a cinco anos)

Estratégia de responsabilidade social corporativa e sustentabilidade

Ferramenta de Balanced ScoreCard

19

48

48

8

26

23

27

29 2

23 6

2

23 5

13

4

20 1

18

4

7

22

69

70

79

52

73

39

78 18

79

74

70

70

51

2015

2013

2015

2013

2015

2013

2015

2013

2015

2013

2015

2013

Existe em minha organização

Pretendo adotar nos próximos dois anos

Não pretendo adotar

Valores em porcentagem de respondentes

16

Processos e sistemas

dos investimentos em governança de tecnologia da informação. Porém, esse incremento não veio acompanhado de um plano estruturado de continuidade de negócios – item que não só se manteve no mesmo patamar de adesão como conta com um número maior de empresas que não pretendem adotar.

Dada a atual realidade tecnológica, os riscos envolvendo informação e sistemas exigem mais atenção do que nunca. Além do investimento em tecnologia em si, é preciso direcionar esforços em treinamento e processos, para otimizar o potencial das ferramentas disponíveis. O estudo indicou um aumento significativo

Política de segurança e integridade da informação

Sistema de controles internos (processos, riscos e controles mapeados)

Plano diretor de tecnologia da informação

Governança da tecnologia da informação

Plano de continuidade dos negócios

Cadeia de valor e mapa de processos documentados

55

60 2

4

29

29

43 2

43

2

33

49 2

1

28

29

4

4

37

55

57

43

37

67

49

73 26

72

67

67

67

63

2015

2013

2015

2013

2015

2013

2015

2013

2015

2013

2015

2013

Existe em minha organização

Pretendo adotar nos próximos dois anos

Não pretendo adotar

Valores em porcentagem de respondentes

A caminho da transparência 17

Gestão de riscos

De fato, as empresas têm adotado práticas de gestão de riscos, o que inclui abordagens sofisticadas de mapeamento e monitoramento, assim como de implementação de indicadores de risco e de estratégia de resposta. Os desafios do atual momento econômico e as pressões do mercado estão, de certa forma, contribuindo para que as empresas elevem a barra de

suas práticas de gestão de riscos. Riscos relativos a aspectos socioambientais e a big data passaram a ser monitorados pela pesquisa deste ano. O primeiro, já mais consolidado, possui uma aderência relevante. O segundo, emergente, ainda é muito pouco aplicado, mas com grade potencial para ser adotado nos próximos anos pelas empresas.

Papéis e responsabilidades definidos

Mapa de riscos estratégicos

Estratégia de resposta ao risco e planos de mitigação

Política/protocolo de gestão de riscos

Indicadores de risco

Riscos socioambientais

Big data/Risk analytics

73

62 3

7

33

50

32 3

66 5

8

63 3

5

34 5

35

11

6

25

67

12

15

66

29

20

35

34

71 24

61

58

56

44

63

18

2015

2013

2015

2013

2015

2013

2015

2013

2015

2013

2015

2013

2015

Existe em minha organização

Pretendo adotar nos próximos dois anos

Não pretendo adotar

Valores em porcentagem de respondentes

18

Comunicação e informação

A busca pela transparência se traduz na adoção cada vez maior de práticas relacionadas a comunicação e informação. Essa preocupação permeia desde a divulgação de dados financeiros e de sustentabilidade,

passando pela comunicação interna e externa. Nota-se, pelos resultados desta dimensão, que a transparência se tornou uma iniciativa obrigatória e de sobrevivência das empresas.

Calendário de preparação e divulgação da informação financeira

Política de comunicação externa

Calendário anual de eventos corporativos

Política de comunicação interna

Mecanismos de gestão de mídias sociais

Webpage corporativo para acionistas e investidores

Relatório de sustentabilidade

Política de divulgação tempestiva de informações relevantes (fatos relevantes)

Processo para a elaboração/atualização do formulário de referência

Treinamento sobre insider information e insider trading

Programa anual de road shows

21

50

23

32

27

25

38

33

26

42

18

4

16

10

17

13

8

15

14

17

22

13

15

13

21

5

15

42

22

22

43

35

61

10

9

15

9

14

25

22

23

30

34

45

64

37

56

62

58

33

41

44

31

23

21

86

75

75

74

73

67

63

63

53

44

42

2015

2013

2015

2013

2015

2013

2015

2013

2015

2013

2015

2013

2015

2013

2015

2013

2015

2013

2015

2013

2015

2013

Existe em minha organização

Pretendo adotar nos próximos dois anos

Não pretendo adotar

Valores em porcentagem de respondentes

A caminho da transparência 19

Auditoria externa independente

Função de auditoria interna

Função de controles internos

Função de compliance

Programa de compliance

Política de transações com partes relacionadas

Mecanismos de monitoramento de conflito de interesses para colaboradores

Diligência de fornecedores

Mecanismos de monitoramento de conflito de interesses para fornecedores/parceiros/representantes

Supervisão e controle

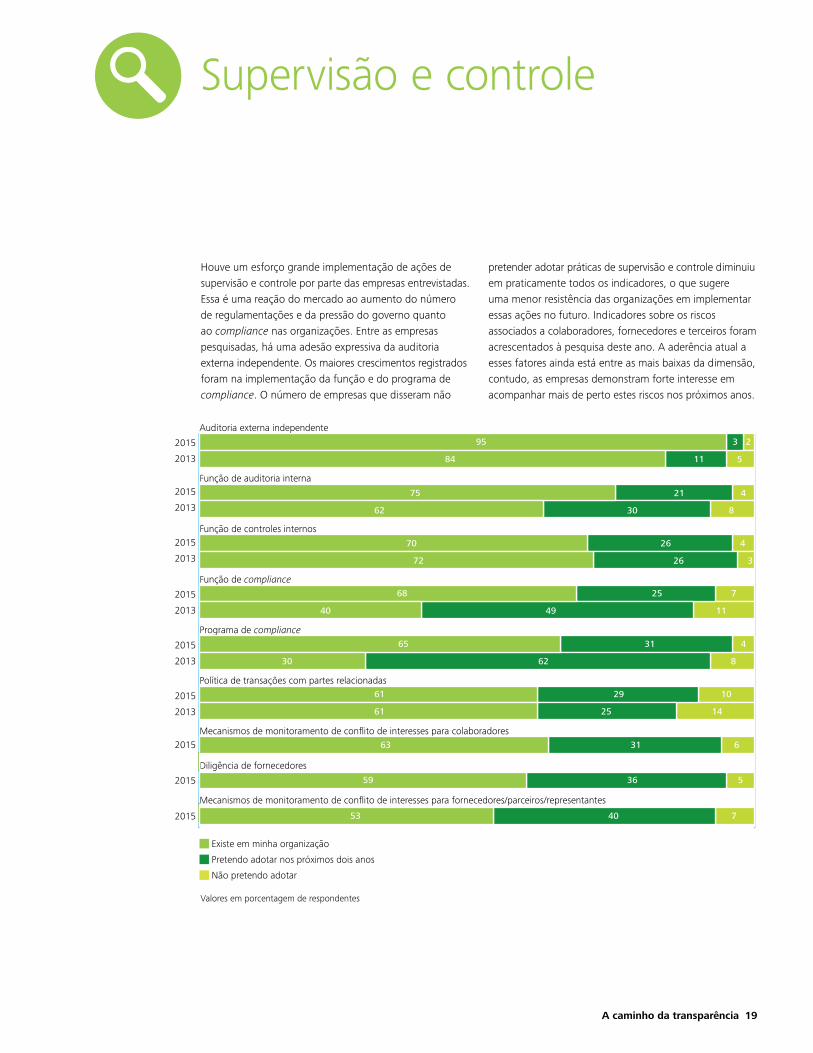

Houve um esforço grande implementação de ações de supervisão e controle por parte das empresas entrevistadas. Essa é uma reação do mercado ao aumento do número de regulamentações e da pressão do governo quanto ao compliance nas organizações. Entre as empresas pesquisadas, há uma adesão expressiva da auditoria externa independente. Os maiores crescimentos registrados foram na implementação da função e do programa de compliance. O número de empresas que disseram não

pretender adotar práticas de supervisão e controle diminuiu em praticamente todos os indicadores, o que sugere uma menor resistência das organizações em implementar essas ações no futuro. Indicadores sobre os riscos associados a colaboradores, fornecedores e terceiros foram acrescentados à pesquisa deste ano. A aderência atual a esses fatores ainda está entre as mais baixas da dimensão, contudo, as empresas demonstram forte interesse em acompanhar mais de perto estes riscos nos próximos anos.

5

30

26

49

62

61

2

21

26

25

31

29

31

36

40

11

8

3

11

8

25

3

4

4

7

4

10

6

5

7

84

62

72

40

30

14

95

75

70

68

65

61

63

59

53

2015

2013

2015

2013

2015

2013

2015

2013

2015

2013

2015

2013

2015

2013

2015

2013

2015

Existe em minha organização

Pretendo adotar nos próximos dois anos

Não pretendo adotar

Valores em porcentagem de respondentes

20

Gestão do desempenho

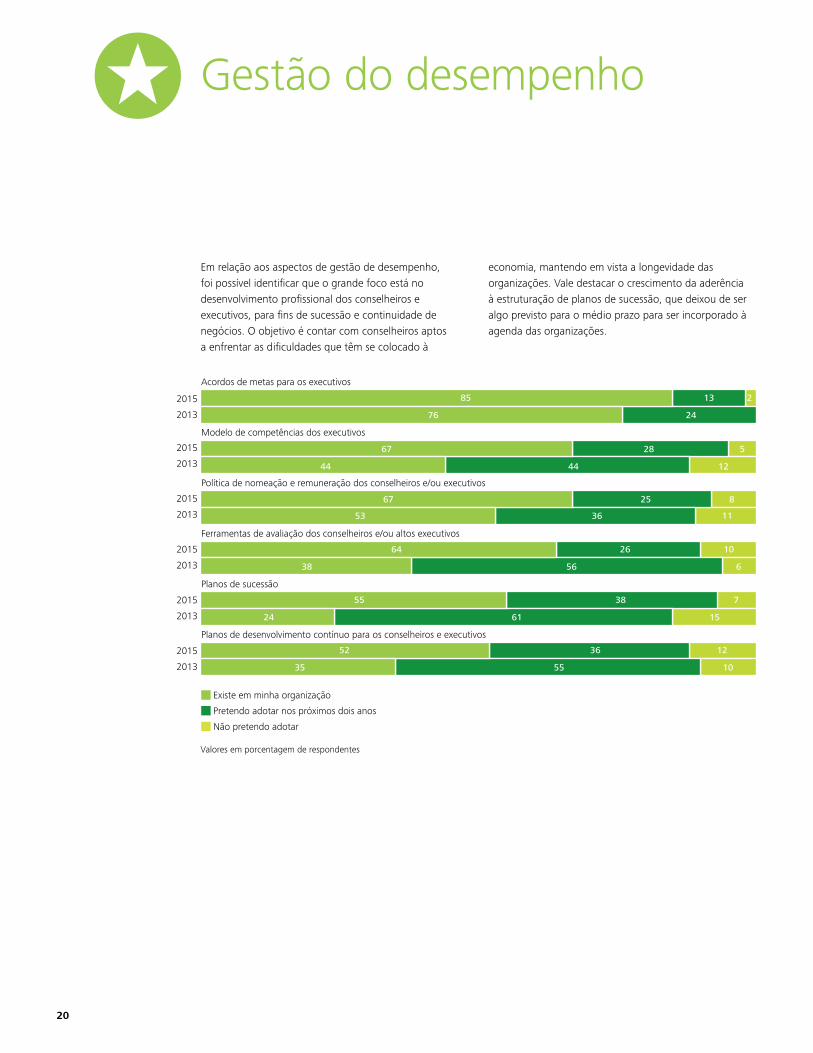

Em relação aos aspectos de gestão de desempenho, foi possível identificar que o grande foco está no desenvolvimento profissional dos conselheiros e executivos, para fins de sucessão e continuidade de negócios. O objetivo é contar com conselheiros aptos a enfrentar as dificuldades que têm se colocado à

economia, mantendo em vista a longevidade das organizações. Vale destacar o crescimento da aderência à estruturação de planos de sucessão, que deixou de ser algo previsto para o médio prazo para ser incorporado à agenda das organizações.

Acordos de metas para os executivos

Modelo de competências dos executivos

Política de nomeação e remuneração dos conselheiros e/ou executivos

Ferramentas de avaliação dos conselheiros e/ou altos executivos

Planos de sucessão

Planos de desenvolvimento contínuo para os conselheiros e executivos

36

56 6

8

26

38

24

44 12

11

61 15

55 10

2

28 5

25

10

7

36 12

76

44

53

38

24

35

85 13

67

67

64

55

52

2015

2013

2015

2013

2015

2013

2015

2013

2015

2013

2015

2013

Existe em minha organização

Pretendo adotar nos próximos dois anos

Não pretendo adotar

Valores em porcentagem de respondentes

A caminho da transparência 21

Os caminhos da governança

Que trajetória as empresas percorrem na hora de elaborar e adotar suas estruturas e políticas de governança corporativa? O quanto elas avançaram em cada uma das dimensões? Para encontrar respostas, foi desenvolvido um sistema de pontuação média em relação às respostas encontradas nas edições de 2015 e 2013, com o objetivo de traçar os degraus da “escada” da governança corporativa em que as empresas se encontram em cada uma das oito dimensões.

Cada uma das dimensões recebeu uma pontuação referente ao número de empresas que afirmaram adotar suas respectivas práticas. O resultado indica a porcentagem de aderência aos pilares de governança.

A adesão a cada um dos itens de governança (em %)

77

58

7068

65

46

43

25

38

30

20 20

50

68

65

21

2015

2013

Diretrizes estratégicas

Estrutura e organização

Plano de negócios

Processos e sistemas

Gestão de riscos

Comunicação e informação

Supervisão e controle

Gestão do desempenho

Média geral 64

Média geral 31

22

Como benchmark proposto, entende-se que o engajamento às práticas de governança seja maior nas dimensões básicas de diretrizes estratégicas e estrutura e organização, sendo possível que pilares como supervisão e controle e gestão do desempenho ganhem adesão conforme a organização adquire maturidade em sua estrutura de governança.

Na prática, observando os resultados, é possível concluir que as dimensões com as quais as empresas estão mais envolvidas são as relacionadas a diretrizes estratégicas, plano de negócios e processos e sistemas – uma clara resposta às atuais pressões do mercado. Supervisão e

controle também surge com destaque, em referência ao cenário de demanda por transparência e ética nos negócios. Comunicação e informação foi a dimensão que mais cresceu proporcionalmente no período, reforçando a conclusão de que as questões relativas à ética e transparência foram as que mais apresentaram avanço entre as organizações.

Como ponto de atenção, vale destacar que a aderência à gestão de riscos, ainda que tenha mais do que dobrado no período, é a que apresenta a maior oportunidade de melhoria entre as dimensões.

O ranking da adesão às práticas de governança

Ranking ideal de adesão às práticas de governança Posição em 2015 Posição em 2013

8

7

6

5

4

3

2

1

Gestão do desempenho

Supervisão e controle

Comunicação e informação

Gestão de riscos

Processos e sistemas

Plano de negócios

Estrutura e organização

Diretrizes estratégicas

Gestão de riscos

Comunicação e informação

Gestão do desempenho

Estrutura e organização

Processos e sistemas

Plano de negócios

Diretrizes estratégicas

Supervisão e controle

Gestão de riscos

Estrutura e organização

Gestão do desempenho

Comunicação e informação

Supervisão e controle

Processos e sistemas

Plano de negócios

Diretrizes estratégicas

A caminho da transparência 23

A caminho da transparência – A evolução dos pilares da governança Liderança do projeto: Centro de Governança Corporativa da DeloitteProdução do relatório: Departamento de Strategy, Brand & Marketing da DeloitteArte: Mare Magnum

O conteúdo deste relatório e todos os resultados e análises relacionados à pesquisa “A caminho da transparência – A evolução dos pilares da governança corporativa” foram produzidos pela Deloitte. A reprodução de qualquer informação inserida neste relatório requer autorização expressa da Deloitte, com o compromisso de citação da fonte.

Para mais informações, acesse www.deloitte.com.br

A Deloitte refere-se a uma ou mais entidades da Deloitte Touche Tohmatsu Limited, uma sociedade privada, de responsabilidade limitada, estabelecida no Reino Unido (“DTTL”), sua rede de firmas-membro, e entidades a ela relacionadas. A DTTL e cada uma de suas firmas-membro constituem entidades legalmente separadas e independentes. A DTTL (também chamada “Deloitte Global”) não presta serviços a clientes. Consulte www.deloitte.com/about para obter uma descrição mais detalhada da DTTL e suas firmas-membro.

© 2015 Deloitte Touche Tohmatsu. Todos os direitos reservados.