(a) apostila - auxiliar administrativo modulo i

TRANSCRIPT

5/14/2018 (a) Apostila - Auxiliar Administrativo Modulo i - slidepdf.com

http://slidepdf.com/reader/full/a-apostila-auxiliar-administrativo-modulo-i 1/51

CEPED

(centro profissional de educação a distancia)

W W W . C E P E D C U R S O S . C O M

“ O C o n h e c i m e n t o M a i s P e r t o d e V o c • ”

1

5/14/2018 (a) Apostila - Auxiliar Administrativo Modulo i - slidepdf.com

http://slidepdf.com/reader/full/a-apostila-auxiliar-administrativo-modulo-i 2/51

CEPED

(centro profissional de educação a distancia)

W W W . C E P E D C U R S O S . C O M

“ O C o n h e c i m e n t o M a i s P e r t o d e V o c • ”

2

E M P R E S A A Empresa é um organismo econômico que através do qual são

reunidos os recursos humanos, a matéria prima, os equipamentose o capital, com a intenção de desenvolver uma determinadaatividade econômica para o fornecimento tanto de BENS eSERVIÇOS sempre objetivando o LUCRO.

H I S T ƒ R I A D A A D M I N I S T R A „ … O

E V O L U „ … O

A história da Administração iniciou-se num tempo muito remoto,mais precisamenteno ano 5.000 a .C, naSuméria, quando osantigos sumerianosprocuravam melhorara maneira deresolver seusproblemas práticos,exercitando

assim a arte deadministrar.

Depois no Egito, Ptolomeu dimensionou um sistema econômicoplanejado que não poderia ter-se operacionalizado sem umaadministração pública sistemática e organizada.

Em seguida, na China de 500 a.C, a necessidade de adotar umsistema organizado de governo para o império, a Constituição deChow, com seus oito regulamentos e as Regras de Administração

Pública de Confúcio exemplificam a tentativa chinesa de definirregras e princípios de administração.

Apontam-se, ainda, outras raízes históricas. As instituiçõesotomanas, pela forma como eram administrados seus grandesfeudos. Os prelados católicos, já na Idade Média, destacando-secomo administradores natos. A Alemanha e a Áustria, de 1550 a1700, através do aparecimento de um grupo de professores e

5/14/2018 (a) Apostila - Auxiliar Administrativo Modulo i - slidepdf.com

http://slidepdf.com/reader/full/a-apostila-auxiliar-administrativo-modulo-i 3/51

CEPED

(centro profissional de educação a distancia)

W W W . C E P E D C U R S O S . C O M

“ O C o n h e c i m e n t o M a i s P e r t o d e V o c • ”

3

administradores públicos chamados os fiscalistas ou cameralistas.Os mercantilistas ou fisiocratas franceses, que valorizavam ariqueza física e o Estado, pois ao lado das reformas fiscaispreconizavam uma administração

sistemática, especialmente no setor público.

Na evolução histórica da administração, duas instituições sedestacaram: a Igreja Católica Romana e as Organizações Militares.A Igreja Católica Romana pode ser considerada a organizaçãoformal mais eficiente da civilização ocidental.

Através dos séculos vem mostrando e provando a força de atraçãode seus objetivos, a eficácia de suas técnicas organizacionais eadministrativas, espalhando-se por todo mundo e exercendo

influência, inclusive sobre os comportamentos das pessoas, seusfiéis.As Organizações Militares evoluíram das displicentes ordens doscavaleiros medievais e dos exércitos mercenários dos séculos XVIIe XVIII até os tempos modernos com uma hierarquia de poderrígida e adoção de princípios e práticas administrativas comuns atodas empresas da atualidade.O fenômeno que provocou o aparecimento da empresa e damodernaadministração ocorreu

no final do séculoXVIII e se estendeuao longo do séculoXIX, chegando aolimiar do século XX.Esse fenômeno, quetrouxe rápidas eprofundas mudançaseconômicas, sociais epolíticas, chamou-se

Revolução Industrial.A Revolução Industrial teve início na Inglaterra, com a invenção damáquina a vapor, por James Watt, em 1776. A aplicação damáquina a vapor no processo de produção provocou um enormesurto de industrialização, que se estendeu rapidamente a toda aEuropa e Estados Unidos.

5/14/2018 (a) Apostila - Auxiliar Administrativo Modulo i - slidepdf.com

http://slidepdf.com/reader/full/a-apostila-auxiliar-administrativo-modulo-i 4/51

CEPED

(centro profissional de educação a distancia)

W W W . C E P E D C U R S O S . C O M

“ O C o n h e c i m e n t o M a i s P e r t o d e V o c • ”

4

A Revolução Industrial desenvolveu-se em duas fases distintas: aprimeira fase de 1780 a 1860. É a revolução do carvão, comoprincipal fonte de energia, e do ferro, como principal matéria-prima.A segunda fase de 1860 a 1914. É a revolução da eletricidade e

derivados do petróleo, como as novas fontes de energia, e do aço,como a nova matéria-prima. Ao final desse período, o mundo já nãoera mais o mesmo. E a moderna administração surgiu em respostaa duas conseqüências provocadas pela Revolução Industrial, asaber:

a) crescimento acelerado e desorganizado das empresas quepassaram a exigir uma administração científica capaz de substituir oempirismo e a improvisação;b) necessidade de maior eficiência e produtividade das empresas,

para fazer face à intensa concorrência e competição no mercado.

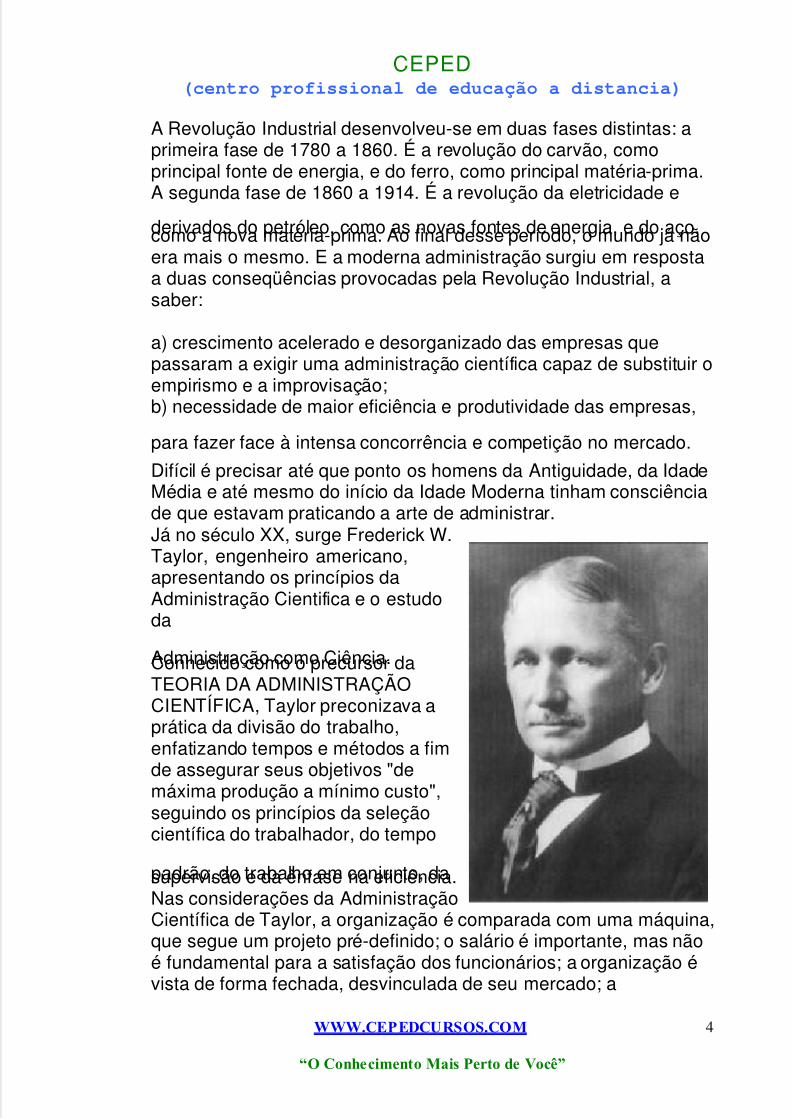

Difícil é precisar até que ponto os homens da Antiguidade, da IdadeMédia e até mesmo do início da Idade Moderna tinham consciênciade que estavam praticando a arte de administrar.Já no século XX, surge Frederick W.Taylor, engenheiro americano,apresentando os princípios daAdministração Cientifica e o estudoda

Administração como Ciência.Conhecido como o precursor daTEORIA DA ADMINISTRAÇÃOCIENTÍFICA, Taylor preconizava aprática da divisão do trabalho,enfatizando tempos e métodos a fimde assegurar seus objetivos "demáxima produção a mínimo custo",seguindo os princípios da seleçãocientífica do trabalhador, do tempo

padrão, do trabalho em conjunto, dasupervisão e da ênfase na eficiência.Nas considerações da AdministraçãoCientífica de Taylor, a organização é comparada com uma máquina,que segue um projeto pré-definido; o salário é importante, mas nãoé fundamental para a satisfação dos funcionários; a organização évista de forma fechada, desvinculada de seu mercado; a

5/14/2018 (a) Apostila - Auxiliar Administrativo Modulo i - slidepdf.com

http://slidepdf.com/reader/full/a-apostila-auxiliar-administrativo-modulo-i 5/51

CEPED

(centro profissional de educação a distancia)

W W W . C E P E D C U R S O S . C O M

“ O C o n h e c i m e n t o M a i s P e r t o d e V o c • ”

5

qualificação do funcionário passa a ser supérflua em conseqüênciada divisão detarefas que são executadas de maneira repetitiva e monótona efinalmente, a administração científica, faz uso da exploração dos

funcionários em prol dos interesses particulares das empresas.

Em 1911, Taylor publicou o livro considerado como a "bíblia" dosorganizadores do trabalho: PRINCÍPIOS DA ADMINISTRAÇÃOCIENTÍFICA, que tornou-se um best-seller no mundo inteiro.Reconhece-se hoje que as propostas pioneiras de Taylordeflagraram uma"febre" de racionalização, que prepararam o terreno para o adventodo TQC (TotalQuality Control), ocorrido ao longo do pós-guerra.

As propostas básicas de Taylor: planejamento, padronização,especialização,controle e remuneração trouxeram decorrênciassociais e culturais da sua aplicação, pois representaram a totalalienação das equipes de trabalho e da solidariedade grupal, fortese vivazes no tempo da produção artesanal. Apesar dasdecorrências negativas para a massa trabalhadora, que aspropostas de Taylor acarretaram, não se pode deixar de admitir queelas representaram um enorme avanço para o processo deprodução em massa.

Paralelamente aos estudos deTaylor, Henri Fayol que era francês,defendia princípios semelhantes naEuropa, baseado em suaexperiência na alta administração.Enquanto os métodos de Tayloreram estudados por executivoseuropeus, os seguidores daAdministração Científica sódeixaram de ignorar a obra de Fayol

quando a mesma foi publicada nosEstados Unidos.

O atraso na difusão generalizadadas idéias de Fayol fez com quegrandes contribuintes do pensamento administrativodesconhecessem seus princípios. Fayol relacionou 14 (quatorze)

5/14/2018 (a) Apostila - Auxiliar Administrativo Modulo i - slidepdf.com

http://slidepdf.com/reader/full/a-apostila-auxiliar-administrativo-modulo-i 6/51

CEPED

(centro profissional de educação a distancia)

W W W . C E P E D C U R S O S . C O M

“ O C o n h e c i m e n t o M a i s P e r t o d e V o c • ”

6

princípios básicos que podem ser estudados de formacomplementar aos de Taylor.As 05 (cinco) funções precípuas da gerência administrativa como:planejar, comandar, organizar, controlar e coordenar, o já conhecido

e exaustivamente estudado nas escolas de administração -PCOCC- são os fundamentos da Teoria Clássica defendida por Fayol. EstaTeoria considera: a obsessão pelo comando, a empresa comosistema fechado e a manipulação dos trabalhadores, quesemelhante à Administração Científica, desenvolvia princípios quebuscavam explorar os trabalhadores.

Traçando-se um paralelo entre a Administração Científica e aAdministração Clássica, conclui-se que enquanto Taylor estudava aempresa privilegiando as tarefas de produção, Fayol a estudava

privilegiando as tarefas da organização. A ênfase dada peloprimeiro era sobre a adoção de métodos racionais e padronizados emáxima divisão de tarefas enquanto o segundo enfatizava aestrutura formal de empresa e a adoção de princípiosadministrativos pelos altos escalões.

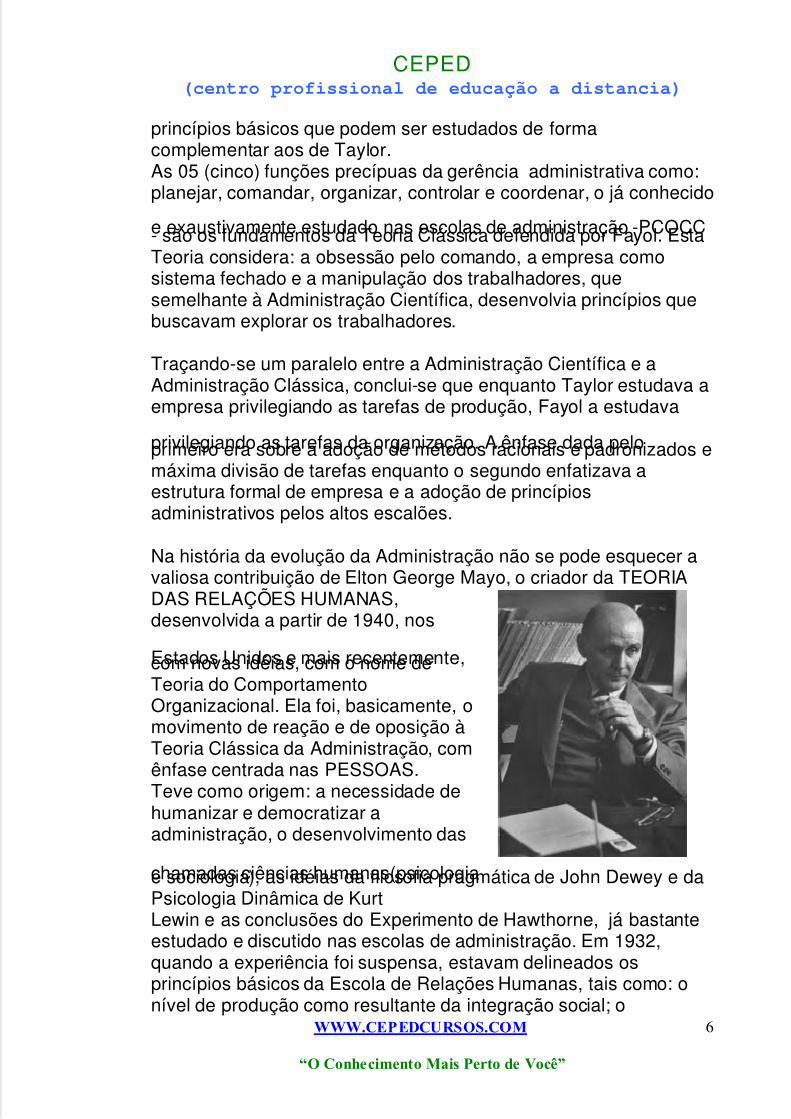

Na história da evolução da Administração não se pode esquecer avaliosa contribuição de Elton George Mayo, o criador da TEORIADAS RELAÇÕES HUMANAS,desenvolvida a partir de 1940, nos

Estados Unidos e mais recentemente,com novas idéias, com o nome deTeoria do ComportamentoOrganizacional. Ela foi, basicamente, omovimento de reação e de oposição àTeoria Clássica da Administração, comênfase centrada nas PESSOAS.Teve como origem: a necessidade dehumanizar e democratizar aadministração, o desenvolvimento das

chamadas ciências humanas(psicologiae sociologia), as idéias da filosofia pragmática de John Dewey e daPsicologia Dinâmica de KurtLewin e as conclusões do Experimento de Hawthorne, já bastanteestudado e discutido nas escolas de administração. Em 1932,quando a experiência foi suspensa, estavam delineados osprincípios básicos da Escola de Relações Humanas, tais como: onível de produção como resultante da integração social; o

5/14/2018 (a) Apostila - Auxiliar Administrativo Modulo i - slidepdf.com

http://slidepdf.com/reader/full/a-apostila-auxiliar-administrativo-modulo-i 7/51

CEPED

(centro profissional de educação a distancia)

W W W . C E P E D C U R S O S . C O M

“ O C o n h e c i m e n t o M a i s P e r t o d e V o c • ”

7

comportamento social do empregado; a formação de gruposinformais; as relações interpessoais; a importância do conteúdo docargo e a ênfase nos aspectos emocionais.

A partir de 1950 foi desenvolvida a Teoria Estruturalista,preocupada em integrar todas as teorias das diferentes escolasacima enumeradas, que teve início com a Teoria da Burocracia deMax Weber, que se baseia na racionalidade, isto é, na adequaçãodos meios aos objetivos (fins), para que se obtenha o máximo deeficiência.

Convém citar ainda, a Teoria de Sistemas desenvolvida a partir de1970, que passou a abordar a empresa como um sistema abertoem contínua interação com o meio ambiente que o envolve e a

Teoria da Contingência, desenvolvida no final da década de 1970.Para essa teoria a empresa e sua administração sã variáveisdependentes do que ocorre no ambiente externo, isto é, a medidaque o meioambiente muda, também ocorrem mudanças na empresa e na suaadministração como consequência.

Assim sendo, os princípios fundamentais das Teorias de Taylor,Fayol, Mayo e Weber foram e serão sempre os pilares da evoluçãoe do desenvolvimento da ciência da Administração e que têm

motivado e impulsionado os estudos, pesquisas,trabalhos e obrasdos seus seguidores até os nossos dias.

É importante conhecer a história da Administração no Brasil e osprecursores da luta de torná-la reconhecida. A história daAdministração iniciou-seem 1931, com a fundaçãodo Instituto da OrganizaçãoRacional do Trabalho -IDORT, que contava com o

Professor Roberto Mange,suíço naturalizado, na sua direção técnica.Em meados do mesmo ano o Departamento Administrativo doServiço Público, até hoje conhecido pela sigla DASP, foi fundadopelo Dr. Luiz Simões Lopes. Por este órgão foi criada a Escola deServiço Público que enviava técnicos de administração aos EstadosUnidos para a realização de cursos de aperfeiçoamento, comdefesa de tese. Os conhecimentos e as ações desenvolvidas por

5/14/2018 (a) Apostila - Auxiliar Administrativo Modulo i - slidepdf.com

http://slidepdf.com/reader/full/a-apostila-auxiliar-administrativo-modulo-i 8/51

CEPED

(centro profissional de educação a distancia)

W W W . C E P E D C U R S O S . C O M

“ O C o n h e c i m e n t o M a i s P e r t o d e V o c • ”

8

estes especialistas, no seu retôrno ao país, fez deles pioneiros daAdministração no Brasil, como profissão. Novamente sob orientaçãodo Dr.Luiz Simões Lopes, em 1944, foi criada a Fundação GetúlioVargas, mantenedora da EASP - Escola de Administração de

Empresas de São Paulo.

Junto com o DASP, foi criado um cargo exclusivo de Técnico emAdministração (hoje Administrador).Sentia-se então a necessidade de institucionalização urgente daprofissão do Administrador, como forma de preservar o mercado detrabalho para os que já atuavam na Administração Pública e paraos egressos daquelas escolas, bem como, defender a sociedade depessoas inabilitadas e na maioria despreparadas.

No entanto, institucionalizar uma profissão não é tarefa fácil e aestratégia adotada deveria consistir na fundação da ABTA -Associação Brasileira de Técnicos de Administração, em 19 deNovembro de 1960, que tinha como símbolo o hexágono.

A entidade recém-criada começou adesenvolver esforços com vistas apreparação de um projeto de lei queinstitucionalizasse a administração.É de inteira justiça salientar aqui a

inestimável colaboração doProfessor Alberto Guerreiro Ramos,Técnico de Administração do DASP,na época DeputadoFederal, para a aprovação doprojeto. Guerreiro Ramos foidecisivamente apoiado pela ABTAna luta pela sanção presidencial, jáque a reação de poderosas forças contrárias pugnava pelo veto.Afinal, com o importante apoio do Diretor Geral do DASP, a Lei nº

4769, foi sancionada em 09 de Setembro de 1965, pelo entãoPresidente da República, Humberto de Alencar Castelo Branco.Para implantação da citada Lei, o Ministério do Trabalho nomeouuma Junta Federal presidida por Ibany da Cunha Ribeir, aliada àABTA, presidida por A.Nogueira de Faria, que forneceu suaestrutura e seus recursos materiais e humanos, implantando assimos Conselhos Regionais de Minas Gerais, Ceará, Pernambuco eBahia.

5/14/2018 (a) Apostila - Auxiliar Administrativo Modulo i - slidepdf.com

http://slidepdf.com/reader/full/a-apostila-auxiliar-administrativo-modulo-i 9/51

CEPED

(centro profissional de educação a distancia)

W W W . C E P E D C U R S O S . C O M

“ O C o n h e c i m e n t o M a i s P e r t o d e V o c • ”

9

E n t r e o s q u e e x e r c e r a m o c a r g o d e T € c n i c o d e A d m i n i s t r a • ‚ o n o D A S P , a l € m d o s a c i m a m e n c i o n a d o s , p o d e m o s c i t a r C e l s o F u r t a d o

e B e l m i r o S i q u e i r a . E s t e ƒ l t i m o o c u p o u v „ r i o s c a r g o s n a q u e l a r e p a r t i • ‚ o p ƒ b l i c a , d e n t r e e l e s o d e D i r e t o r G e r a l , e m 1 9 6 7 e 1 9 6 8 . B E L M I R O S I Q U E I R A € o P a t r o n o d o s A d m i n i s t r a d o r e s , t … t u l o q u e l h e f o i o u t o r g a d o " p o s - m o r t e m " e d „ n o m e a o c o n c u r s o n a c i o n a l a n u a l m e n t e p r o m o v i d o p e l o S i s t e m a C F A / C R A s : p r † m i o " B E L M I R O S I Q U E I R A D E A D M I N I S T R A ‡ ˆ O " .

A d m i n i s t r a d o r , p r o f e s s o r , c o n s u l t o r , a s s e s s o r g o v e r n a m e n t a l , c o l u n i s t a d e v „ r i o s j o r n a i s , s e m p r e e s c r e v e n d o s o b r e a s s u n t o s l i g a d o s ‰ s u a „ r e a d e a t u a • ‚ o . A u t o r d e v „ r i o s t r a b a l h o s s o b r e

A d m i n i s t r a • ‚ o , f o i e l e i t o C o n s e l h e i r o F e d e r a l e m 1 9 7 7 e V i c e - P r e s i d e n t e d o C o n s e l h o F e d e r a l d e A d m i n i s t r a • ‚ o - C F A , a t € 2 8 d e N o v e m b r o d e 1 9 8 7 , d a t a d e s e u f a l e c i m e n t o . N a o c a s i ‚ o e n c o n t r a v a - s e n o e x e r c … c i o d a P r e s i d † n c i a d o C F A . E r a m i n e i r o d e U b „ , n a s c i d o a 2 2 d e O u t u b r o d e 1 9 2 1 . T o r n a - s e i m p e r a t i v o , n e s t a o p o r t u n i d a d e , e x a l t a r a v a l i o s a , d e c i s i v a e i m p o r t a n t e c o n t r i b u i • ‚ o d o A d m i n i s t r a d o r B e l m i r o S i q u e i r a . c u j o t a l e n t o , p r o f i s s i o n a l i s m o e d e d i c a • ‚ o ‰ n o s s a c a t e g o r i a f i c a r ‚ o p a r a s e m p r e r e g i s t r a d o s n o s a n a i s d a h i s t Š r i a d a A d m i n i s t r a • ‚ o , n o

B r a s i l .

O s p r o f i s s i o n a i s d e a d m i n i s t r a • ‚ o e r a m d e n o m i n a d o s , n a € p o c a , d e T € c n i c o s d e A d m i n i s t r a • ‚ o , o q u e t r a n s m i t i a u m a c o n o t a • ‚ o d e f o r m a • ‚ o e s c o l a r d e n … v e l m € d i o .

M a i s d e 0 2 a n o s a p Š s a p u b l i c a • ‚ o d e s s a L e i e l a f o i r e g u l a m e n t a d a a t r a v € s d o D e c r e t o 6 1 . 9 3 4 , d e 2 2 d e s e t e m b r o d e 1 9 6 7 . F o i c r i a d o e n t ‚ o , o Š r g ‚ o r e s p o n s „ v e l

p e l a d i s c i p l i n a e f i s c a l i z a • ‚ o d o e x e r c … c i o p r o f i s s i o n a l : o C F T A – C o n s e l h o F e d e r a l d e T € c n i c o s d e

A d m i n i s t r a • ‚ o , c o m a m i s s ‚ o d e t r a b a l h a r p e l a a f i r m a • ‚ o d a e x i s t † n c i a e f i x a • ‚ o d a p r o f i s s ‚ o d e A d m i n i s t r a d o r n o m a c r o - s i s t e m a s Š c i o - j u r … d i c o - e c o n Œ m i c o n a c i o n a l . C o m e • a r a m a s e r c r i a d o s o u t r o s C o n s e l h o s

5/14/2018 (a) Apostila - Auxiliar Administrativo Modulo i - slidepdf.com

http://slidepdf.com/reader/full/a-apostila-auxiliar-administrativo-modulo-i 10/51

CEPED

(centro profissional de educação a distancia)

W W W . C E P E D C U R S O S . C O M

“ O C o n h e c i m e n t o M a i s P e r t o d e V o c • ”

10

Regionais nas diversas capitais do país, que hoje compõem oSistema CFA/CRA's, com a finalidade de difundir e consolidar amissão do órgão maior (CFTA) da categoria, com abrangência eautonomia nas diversas regiões da Unidade Federativa.

Coincidindo com o 20° aniversário da criação da profissão deAdministrador, por força da Lei Federal n°735, de 13 de junho de1985, foi mudada a denominação de Técnico de Administração paraADMINISTRADOR, após uma vibrante campanha em 1983,coordenada pelo CRA-SP, que levou ao Ministério do Trabalho asreivindicações de todas as instituições do País ligadas ao campo daadministração: universidades, faculdades, associaçõesprofissionais, sindicatos, além de milhares de assinaturas deprofissionais e apoio de centena de

Câmaras Municipais.

Inicia-se, assim, um novo tempo de desenvolvimento eaperfeiçoamento daAdministração, como Ciência e como Profissão.A tecnologia moderna aliada aos cientistas, pesquisadores eprofessores, com seus mecanismos, estudos e trabalhos vêmprovando que Administrar é necessário, proveitoso e imprescindívelem qualquer segmento, contexto ou situação na vida das pessoas,dasempresas e das entidades.

Neste ano de 2005 a profissão de Administrador completa,oficialmente, 40 anos de sua criação no Brasil e no decorrer dessasquatro décadas é inegável o crescimento e o aperfeiçoamento daspessoas e instituições que estudam, ensinam, trabalham, dirigemou fiscalizam a profissão do Administrador, sejam eles pessoasfísicas ou jurídicas.Atualmente existem mais de 1.700 instituições de ensino superior ede especialização na área de Administração, um contingente demais de 300.000 profissionais registrados em todo país, 600.000

alunos cursando administração, além da demanda aos vestibularesda área, que só perdem para os dos cursos de medicina.

5/14/2018 (a) Apostila - Auxiliar Administrativo Modulo i - slidepdf.com

http://slidepdf.com/reader/full/a-apostila-auxiliar-administrativo-modulo-i 11/51

CEPED

(centro profissional de educação a distancia)

W W W . C E P E D C U R S O S . C O M

“ O C o n h e c i m e n t o M a i s P e r t o d e V o c • ”

11

Categorias de empresas

A c o n c e p • ‚ o d e u m a e m p r e s a , s e j a e l a g r a n d e o u p e q u e n a , c o m o u s e m f i n s l u c r a t i v o s , n ‚ o s e t o r n a p o s s … v e l s e m a a d o • ‚ o d e u m a s € r i e d e p r i n c … p i o s a d m i n i s t r a t i v o s q u e i r ‚ o e n g e n d r a r a o r g a n i z a • ‚ o e o c o n s e q e n t e d e s e n v o l v i m e n t o d a e m p r e s a . S e g u n d o a T e o r i a S i s t † m i c a , e s s e s p r i n c … p i o s a d m i n i s t r a t i v o s s ‚ o d a d o s p o r q u a t r o f a t o r e s :

P l a n e j a m e n t o ,

O r g a n i z a • ‚ o

C o o r d e n a • ‚ o

C o n t r o l e .

A i n d a s e g u n d o e s s a T e o r i a , t a m b € m c h a m a d a d e O r g a n i c i s t a p o r q u e a p l i c a n a s C i † n c i a s S o c i a i s a l g u m a s t e o r i a s d a s C i † n c i a s B i o l Š g i c a s ( t o m a n d o c o m o r e f e r † n c i a a r e l a • ‚ o C € l u l a - T e c i d o - Ž r g ‚ o - S i s t e m a - O r g a n i s m o ) , o c o n c e i t o d e A d m i n i s t r a • ‚ o p o d e s e r d a d o p e l o a t o o u e f e i t o d e o r g a n i z a r , d e c r i a r o r g a n i s m o s , q u e c o m p r e e n d e m u m c o n j u n t o d e Š r g ‚ o s c o n s t i t u i n d o u m a e m p r e s a .

A r a c i o n a l i z a • ‚ o , i m p o r t a n t e f a t o r d e o r g a n i z a • ‚ o , € t o d a a • ‚ o r e f o r m a d o r a q u e v i s a a s u b s t i t u i r p r o c e s s o s r o t i n e i r o s e a r c a i c o s p o r m € t o d o s b a s e a d o s e m r a c i o c … n i o s s i s t e m „ t i c o s . H o j e , p o r € m , a p a l a v r a o r g a n i z a • ‚ o € c o m u m e n t e s u b s t i t u … d a p e l o t e r m o “ O r g a n i z a • ‚ o e M € t o d o ” ( O & M ) .

A o r g a n i z a • ‚ o p o d e a i n d a s e r d i v i d a e m d u a s f a s e s : E c o n o m i a R u d i m e n t a r : c o n s u m o r e d u z i d o , b a i x a p r o d u • ‚ o ,

a r t e s a n a l , f a l t a d e o r g a n i z a • ‚ o .

E c o n o m i a E v o l u … d a : a u m e n t o d o c o n s u m o , p r o d u • ‚ o e m p r e s a r i a l , d e s e n v o l v i m e n t o d a o r g a n i z a • ‚ o .

5/14/2018 (a) Apostila - Auxiliar Administrativo Modulo i - slidepdf.com

http://slidepdf.com/reader/full/a-apostila-auxiliar-administrativo-modulo-i 12/51

CEPED

(centro profissional de educação a distancia)

W W W . C E P E D C U R S O S . C O M

“ O C o n h e c i m e n t o M a i s P e r t o d e V o c • ”

12

É inegável a contribuição das organizações militares noenriquecimento do processo organizacional, como a pesquisaoperacional e o PERT.Dentre os diversos tipos de

empresa, temos a de produção,construtora e a de serviços.

As empresas ainda podem ser classificadas quanto a:

O b j e t i v o s ( c o m e r c i a i s , i n d u s t r i a i s , d e p r e s t a € • o d e

s e r v i € o s ) .

T a m a n h o ( g r a n d e , m ‚ d i a , p e q u e n a , m i c r o ) .

E s t r u t u r a : ( i n d i v i d u a i s , c o l e t i v a s , p ƒ b l i c a s , m i s t a s ) .

V o l u m e d e T r a b a l h o I n t e r n o ( s i m p l e s , c o m p l e x a s ) .

O r g a n i z a € • o ( L i n e a r o u M i l i t a r , F u n c i o n a l , E s t a d o M a i o r

o u “ S t a f f ” ) .

"Produzir" é o ato de transformar recursos materiais em bens deconsumo pela atividade comercial.

"Desperdício" é a perda de materiais por negligencia, imperícia ouimprudência do agente administrativo. O desperdício pode sercausado por tipos de origem, fator material, humano ou racional.Pelo setor econômicoDependendo do tipo de prestação da empresa, tem-se as seguintescategorias:

Setor primário, correspondendo à agricultura;

Setor secundário, correspondendo à indústria;

Setor terciário, correspondendo ao setor de serviços.

Setor quaternário, correspondendo às organizações nãogovernamentais.

5/14/2018 (a) Apostila - Auxiliar Administrativo Modulo i - slidepdf.com

http://slidepdf.com/reader/full/a-apostila-auxiliar-administrativo-modulo-i 13/51

CEPED

(centro profissional de educação a distancia)

W W W . C E P E D C U R S O S . C O M

“ O C o n h e c i m e n t o M a i s P e r t o d e V o c • ”

13

Pelo número de proprietários

O proprietário da empresa pode ser apenas uma pessoa, caso dasempresas individuais, como podem ser mais de uma, formando

sociedades.Existem as seguintes modalidades nas legislações portuguesa ebrasileira:Empresa em nome individualUma única pessoa responde pela empresa, este tipo de modalidadevem sendo muito comum desde 2009 com a intenção de regularizartrabalhadores informais.

Sociedade por quotasAs sociedades limitadas são aquelas cujo capital social é

representado por quotas. Aresponsabilidade dos sócios noinvestimento é limitada ao montantedo capital social investido.É uma sociedade com umacategoria de sócios, os deresponsabilidade limitada, querespondem, tão-somente, pelaintegralização do capital e,realizando est e, sem maior

responsabilidade, quer para a sociedade, quer para com terceiros.A responsabilidade direta de cada sócio limita-se à obrigação deintegralizar as cotas que subscreveu, embora exista a obrigaçãosolidária pela integralização das quotas subscritas pelos demaissócios.As sociedades se caracterizam com o início do nome de um oumais quotistas, por extenso ou abreviadamente, terminando com aexpressão "& Cia. Ltda." (firma ou razão social) ou com o objetosocial no nome da empresa, seguindo-se da expressão "Ltda"(denominação), nos termos do art. 1158 do Código Civil Brasileiro.

Caso a palavra "limitada" (por vezes abreviado por Lda., L.da ouLtda.) não conste do nome da sociedade, presume-se ilimitada aresponsabilidade dos sócios, passando a ter as características

jurídicas de uma sociedade em nome coletivo.

5/14/2018 (a) Apostila - Auxiliar Administrativo Modulo i - slidepdf.com

http://slidepdf.com/reader/full/a-apostila-auxiliar-administrativo-modulo-i 14/51

CEPED

(centro profissional de educação a distancia)

W W W . C E P E D C U R S O S . C O M

“ O C o n h e c i m e n t o M a i s P e r t o d e V o c • ”

14

Empresa de Responsabilidade Limitada, (Ltda ou Lda -terminação no nome da empresa)As sociedades limitadas são aquelas cujocapital social é representado por quotas. A

responsabilidade dos sócios noinvestimento é limitada ao montante docapital social investido.É uma sociedade com uma categoria desócios, os de responsabilidade limitada,que respondem, tão-somente, pelaintegralização do capital e, realizandoeste, sem maior responsabilidade, querpara a sociedade, quer para com terceiros.A responsabilidade direta de cada sócio limita-se à obrigação de

integralizar as cotas que subscreveu, embora exista a obrigaçãosolidária pela integralização das quotas subscritas pelos demaissócios.As sociedades se caracterizam com o início do nome de um oumais quotistas, por extenso ou abreviadamente, terminando com aexpressão "& Cia. Ltda." (firma ou razão social) ou com o objetosocial no nome da empresa, seguindo-se da expressão "Ltda"(denominação), nos termos do art. 1158 do Código Civil Brasileiro.Caso a palavra "limitada" (por vezes abreviado por Lda., L.da ouLtda.) não conste do nome da sociedade, presume-se ilimitada a

responsabilidade dos sócios, passando a ter as características jurídicas de uma sociedade em nome coletivo.

Sociedade Anônima, (SA - terminação no nome da empresa)

No Brasil, as sociedadesanônimas ou companhias sãoreguladas pela Lei nº 6.404,[3] de15 de dezembro de 1976 (Leidas SA), com as alterações

dadas pela Lei 9.457,

[4]

de maiode 1997. Não houve alteraçãoem decorrência da entrada emvigor do novo Código Civil(art.1089). De acordo com oartigo 1º (primeiro) deste diploma legal "A companhia ou sociedadeanônima terá o capital dividido em ações e a responsabilidade dos

5/14/2018 (a) Apostila - Auxiliar Administrativo Modulo i - slidepdf.com

http://slidepdf.com/reader/full/a-apostila-auxiliar-administrativo-modulo-i 15/51

CEPED

(centro profissional de educação a distancia)

W W W . C E P E D C U R S O S . C O M

“ O C o n h e c i m e n t o M a i s P e r t o d e V o c • ”

15

sócios ou acionistas será limitada ao preço da emissão das açõessubscritas ou adquiridas".

Extrai-se, desse dispositivo legal, o conceito de Sociedade

Anônima, que na lição de Dylson Dória "é a que possui o capitaldividido em partes iguais chamadas ações, e tem aresponsabilidade de seus sócios ou acionistas limitada ao preço deemissão das ações subscritas ou adquiridas". (in curso de DireitoComercial, Ed. Saraiva, vol. 1).[5]

Em relação a sua natureza jurídica, podemos afirmar que aSociedade Anônima constitui pessoa jurídica de direito privado, nostermos do art. 16, II, do Código Civil atual, mesmo que constituídacom capitais públicos, em todo ou em parte (Sociedades de

Economia Mista), e qualquer que seja o seu objeto, ela será sempremercantil e se regerá pelas leis do comércio. (Art. 2º (segundo),parágrafo 1º (primeiro) da Lei 6.404/76[3]). Quando entrar em vigor onovo Código Civil em janeiro de 2003 (publicado em 2002) aSociedade Anônima será uma Sociedade Empresaria ,independentemente de seu objeto (art. 982, parágrafo único).

Cooperativas, (CRL - terminação no nome da empresa)

Cooperativismo é um movimento econômico e social, entrepessoas, em que a cooperaçãobaseia-se na participação dosassociados, nas atividadeseconômicas (agropecuárias,industriais, comerciais ou prestaçãode serviços) com vistas a atingir obem comum e promover umareforma social dentro do capitalismo.Os princípios cooperativos são abase do cooperativismo. Todas ascooperativas tomam estes princípioscomo base para o seu funcionamento. As "cooperativas" que não osseguem são vulgarmente denominadas pseudocooperativas.Cooperativa é uma associação autônoma de pessoas que se unem,voluntariamente, para satisfazer aspirações e necessidadeseconômicas, sociais e culturais comuns, por meio de uma empresade propriedade coletiva e democraticamente gerida. (Conceito

5/14/2018 (a) Apostila - Auxiliar Administrativo Modulo i - slidepdf.com

http://slidepdf.com/reader/full/a-apostila-auxiliar-administrativo-modulo-i 16/51

CEPED

(centro profissional de educação a distancia)

W W W . C E P E D C U R S O S . C O M

“ O C o n h e c i m e n t o M a i s P e r t o d e V o c • ”

16

apresentado no Congresso Centenário da Aliança CooperativistaInternacional, em setembro de 1995, em Manchester, na Inglaterra).Uma cooperativa pode ainda ser formada pela união decooperativas singulares, sendo neste caso denomada "cooperativa

central" ou "cooperativa de segundo grau". Estas visam racionalizaro uso de meios de produção (unidades industriais ou prestação deserviços, por exemplo), em especial nas atividades com poucaexpressão em cada uma das cooperatívas singulares.

Em Comandita,

A sociedade em comanditasimples é a caracterizadapela existência de dois tipos

de sócios: os sócioscomanditários e oscomanditados.Os sócios comanditários temresponsabilidade limitadaem relação às obrigaçõescontraídas pela sociedade empresária, respondendo apenas pelaintegralização das quotas subscritas. Contribuem apenas com ocapital subscrito, não contribuindo de nenhuma outra forma para ofuncionamento da empresa, ficando alheio, inclusive, da

administração da mesma.Já os sócios comanditados contribuem com capital e trabalho, alémde serem responsáveis pela administração da empresa. Suaresponsabilidade perante terceiros é ilimitada, devendo saldar asobrigações contraídas pela sociedade. A firma ou razão social dasociedade somente pode conter nomes de sócios comanditados,sendo que a presença do nome de sócio comanditário faz presumirque o mesmo é comanditado, passando a responder de formailimitada.Essa forma de sociedade é pouco utilizada nos dias atuais. Uma

vez que seus sócios possuem responsabilidade ilimitada. Este tipode sociedade possui uma regra específica em caso de falecimentodo sócio comanditado que é a continuidade da sociedade pelossucessores do "de cujus" que designarão quem os represente nasociedade, salvo disposição contratual. Na falta de um sóciocomanditado, os comanditários, para evitar a solução decontinuidade, nomearão um administrador pelo prazo máximo de180 (cento e oitenta) dias para tocar a sociedade nesse período.

5/14/2018 (a) Apostila - Auxiliar Administrativo Modulo i - slidepdf.com

http://slidepdf.com/reader/full/a-apostila-auxiliar-administrativo-modulo-i 17/51

CEPED

(centro profissional de educação a distancia)

W W W . C E P E D C U R S O S . C O M

“ O C o n h e c i m e n t o M a i s P e r t o d e V o c • ”

17

Dissolução: Estão contidas no art. 1033 do CC, pela falência e pelafalta de uma das modalidades de sócio num período superior a 180dias.

Pelo tamanho

A empresa pode ser ainda categorizada pelo seu tamanho, deacordo com um ou uma série de critérios, como o número deempregados, volume de negócios, etc. Uma forma rápida paratraduzir genericamente este compêndio de critérios é dizer que aempresa pode ser:

Micro Empreendedor Individual MEI :O Micro Empreendedor Individual (MEI) foi criado no Brasil para queos trabalhadores informais estejam dentroda Legalidade e principalmente paraprovar que o trabalho formal é muito maisrentável do que trabalho informal. Foicriado a partir de 01 de Julho de 2009. Osprofissionais autônomos e microempresários podem optar por se legalizarabrindo uma MEI.

O MEI foi introduzido pela LeiComplementar 128/08 e inserido na LeiGeral da Micro e Pequena Empresa (LeiComplementar 123/06) que possibilita aformalização de empreendedores por conta própria comocostureiras, salgadeiras, quitandeiros, quiosqueiros, açougueiros,verdureiro, mecânicos entre outros.As principais características da MEI são:Empresa individual (sem sócios)Faturamento mensal até 3 mil reais

Ter um empregado que receba salário de somente um saláriomínimo ou piso da categoriaA atividade da empresa tem que se enquadrar no simples nacionalNão ter empresa em seu nome nem participar de outra empresacomo sócioAs empresas que serão criadas a partir de 1º julho, e que seenquadrarem nos critérios da lei, já fazem automaticamente a

5/14/2018 (a) Apostila - Auxiliar Administrativo Modulo i - slidepdf.com

http://slidepdf.com/reader/full/a-apostila-auxiliar-administrativo-modulo-i 18/51

CEPED

(centro profissional de educação a distancia)

W W W . C E P E D C U R S O S . C O M

“ O C o n h e c i m e n t o M a i s P e r t o d e V o c • ”

18

opção pelo Simples, enquanto as atuais empresas podem fazer aopção pela nova sistemática a partir de 2010. O microempresárioindividual vai pagar cerca de R$ 60 por mês, incluindo o pagamentoda Previdência, do ISS e do ICMS. Esse tipo de trabalhador está

isento de outros tributos, como IRPJ, PIS, Cofins e IPI.

Microempresa

No Brasil as microempresas - ME e as empresas de pequeno porte- EPP podem optar peloSistema Integrado dePagamento de Impostos eContribuições dasMicroempresas e das

Empresas de Pequeno Porte,conhecido como supersimples, introduzido a partir deem 1997 pela Lei nº 9.317, de1996. Na atualidade, a matériaé regulada pela Lei Complementar 123, de 14 de dezembro de2006.Na atual legislação, microempresa (ME) é o empresário, a pessoa

jurídica, ou a ela equiparada, que aufira, em cada ano-calendário,receita bruta igual ou inferior a R$ 360.000,00 (trezentos e sessenta

mil reais). Já as empresas de pequeno porte (EPP)são oempresário, a pessoa jurídica, ou a ela equiparada, que aufiram, emcada ano-calendário, receita bruta superior a R$ 360.000,00(trezentos e sessenta mil reais) e igual ou inferior a R$ 3.600.000,00(três milhões e seiscentos mil reais).O SIMPLES consiste, basicamente, em permitir que as empresasoptantes recolham os tributos e contribuições devidos, calculadossobre a receita bruta, mediante a aplicação de alíquota única, emum único documento de arrecadação, chamado DAS-SIMPLES.Empresa de pequeno porte

Uma empresa de pequeno porte (EPP) é uma pessoa jurídica comreceita bruta anual entre 360 mil e 3,6 milhões de reais conforme aLei Complementar nº 139, de 10 de novembro de 2011.

5/14/2018 (a) Apostila - Auxiliar Administrativo Modulo i - slidepdf.com

http://slidepdf.com/reader/full/a-apostila-auxiliar-administrativo-modulo-i 19/51

CEPED

(centro profissional de educação a distancia)

W W W . C E P E D C U R S O S . C O M

“ O C o n h e c i m e n t o M a i s P e r t o d e V o c • ”

19

Empresa de médio porteU m a e m p r e s a d e m € d i o p o r t e , n o B r a s i l , s e g u n d o o I B G E , € c a r a c t e r i z a d a p e l a q u a n t i d a d e d e f u n c i o n „ r i o s q u e e l a p o s s u i . S e

f o r i n d ƒ s t r i a , € c o n s i d e r a d a c o m o m € d i a , e m p r e s a s c o m 1 0 0 a 4 9 9 e m p r e g a d o s . C a s o e l a s e j a u m a e m p r e s a c o m e r c i a l o u d e s e r v i • o s e l e p o d e r „ t e r d e 5 0 a 9 9 e m p r e g a d o s p a r a s e r c o n s i d e r a d o u m a e m p r e s a m € d i a . E l a t a m b € m p o d e r „ s e r c o n s i d e r a d a m € d i a s e t i v e r m a i s d e R $ 2 4 0 0 0 0 0 d e r e c e i t a b r u t a a n u a l .

E s t e s c r i t € r i o s n ‚ o p o s s u e m f u n d a m e n t a • ‚ o l e g a l . Empresa de grande porteE x i s t e m v „ r i a s l e i s q u e b u s c a m e s p e c i f i c a r o q u e € u m a e m p r e s a d e g r a n d e p o r t e . A L e i N ‘ 1 0 . 1 6 5 , d e 2 7 d e d e z e m b r o d e 2 0 0 0 [ 1 ] n o a r t i g o 1 7 - D e s t a b e l e c e q u e : I I I – e m p r e s a d e g r a n d e p o r t e , a p e s s o a j u r … d i c a q u e t i v e r

r e c e i t a b r u t a a n u a l s u p e r i o r a R $ 1 2 . 0 0 0 . 0 0 0 , 0 0 ( d o z e m i l h ’ e s d e r e a i s ) . | L e i N ‘ 1 0 . 1 6 5 , d e 2 7 d e d e z e m b r o d e 2 0 0 0 J „ a l e i n 1 1 . 6 3 8 , d e 2 8 d e d e z e m b r o d e 2 0 0 7 [ 2 ] n o a r t i g o A r t . 3 ‘ e s t a b e l e c e q u e : C o n s i d e r a - s e d e g r a n d e p o r t e , p a r a o s f i n s e x c l u s i v o s d e s t a L e i , a s o c i e d a d e o u c o n j u n t o d e s o c i e d a d e s s o b c o n t r o l e c o m u m q u e t i v e r , n o e x e r c … c i o s o c i a l a n t e r i o r , a t i v o t o t a l s u p e r i o r a R $ 2 4 0 . 0 0 0 . 0 0 0 , 0 0 ( d u z e n t o s e q u a r e n t a m i l h ’ e s d e r e a i s ) o u r e c e i t a b r u t a a n u a l s u p e r i o r a R $ 3 0 0 . 0 0 0 . 0 0 0 , 0 0 ( t r e z e n t o s m i l h ’ e s d e

r e a i s ) . | l e i n 1 1 . 6 3 8 , d e 2 8 d e d e z e m b r o d e 2 0 0 7 S e g u n d o o I B G E [ 3 ] p a r a I n d ƒ s t r i a a e m p r e s a € c o n s i d e r a d a d e g r a n d e p o r t e s e t i v e r m a i s d e 5 0 0 e m p r e g a d o s . S e f o r C o m € r c i o o u S e r v i • o s o m a i s d e 1 0 0 e m p r e g a d o s . M a s n ‚ o e x i s t e f u n d a m e n t a • ‚ o l e g a l s o b r e a c l a s s i f i c a • ‚ o p o r q u a n t i d a d e d e e m p r e g a d o s .

5/14/2018 (a) Apostila - Auxiliar Administrativo Modulo i - slidepdf.com

http://slidepdf.com/reader/full/a-apostila-auxiliar-administrativo-modulo-i 20/51

CEPED

(centro profissional de educação a distancia)

W W W . C E P E D C U R S O S . C O M

“ O C o n h e c i m e n t o M a i s P e r t o d e V o c • ”

20

Pelo fim fim lucrativo fim não lucrativo

Essa divisão, parte da antiga conceituação de Empresa, umaassociação organizada ou empreendimento ou ainda uma firma oupessoa jurídica que explora uma determinada atividade comobjetivo de lucro.Todavia, deve-se levar em conta uma nota em relação a uma certaconfusão sobre o que é uma empresa sem fim lucrativo. Uma

empresa ao declarar que ter lucros não é um fim em si próprio, nãoimplica que a empresa não crie lucros, mas antes que esses lucrosnão irão ser redistribuídos pelos dono(s) da empresa. A empresapode aplicar esses lucros para poder suportar os custos da suaactividade, e o restante (o chamado lucro) poderá muito bem seraplicado na expansão da sua actividade (alargamento), aumentosde eficiência (melhoria da qualidade de funcionamento), ou aindacomo também tem sido muito praticado: praticar um preço igual aocusto. Esta é uma das razões muito apontadas para falênciafinanceira deste tipo de empresas, pois não incorporam custo de

inovação e de eficiência.

PESSOA JURÍDICA

É a entidade abstrata com existência e responsabilidade jurídicascomo, por exemplo, umaassociação, empresa, companhia,

legalmente autorizadas. Podem serde direito público (União, UnidadesFederativas, Autarquias etc.), ou dedireito privado (empresas,sociedades simples, associaçõesetc.). Vale dizer ainda que as empresas individuais, para os efeitos

5/14/2018 (a) Apostila - Auxiliar Administrativo Modulo i - slidepdf.com

http://slidepdf.com/reader/full/a-apostila-auxiliar-administrativo-modulo-i 21/51

CEPED

(centro profissional de educação a distancia)

W W W . C E P E D C U R S O S . C O M

“ O C o n h e c i m e n t o M a i s P e r t o d e V o c • ”

21

do imposto de renda, são equiparadas às pessoas jurídicas.Pessoas jurídicas possuem o CNPJ (cadastro nacional de pessoas

jurídicas)

PESSOA FÍSICA

Pessoa física é a pessoa natural, isto é, todoindivíduo (homem ou mulher), desde onascimento até a morte. A personalidadecivil da pessoa começa do nascimento com

vida. Para efeito de exercer atividadeeconômica, a pessoa física pode atuar como autônomo ou comosócio de empresa ou sociedade simples, conforme o caso. PessoaFísica Possui CPF (Cadastro de Pessoas Físicas)

ATIVIDADES I

1) Defina o que e empresa?

2) Quais são os tipos de empresa, em seguida define-os?

3)Defina quais os tipos de sociedade?

4)Cite as principais características de uma sociedade por cotas deresponsabilidade limitada LTDA:

5)Cite características de uma sociedade anônima S A:

6)Defina a classificação das empresas, apresentando os valoresque uma microempresa passa a se tornar uma empresa de médioporte e assim sucessivamente com os quatro níveis de empresa:

5/14/2018 (a) Apostila - Auxiliar Administrativo Modulo i - slidepdf.com

http://slidepdf.com/reader/full/a-apostila-auxiliar-administrativo-modulo-i 22/51

CEPED

(centro profissional de educação a distancia)

W W W . C E P E D C U R S O S . C O M

“ O C o n h e c i m e n t o M a i s P e r t o d e V o c • ”

22

FINANCEIRO E FATURAMENTO

MOVIMENTO E FATURAMENTO

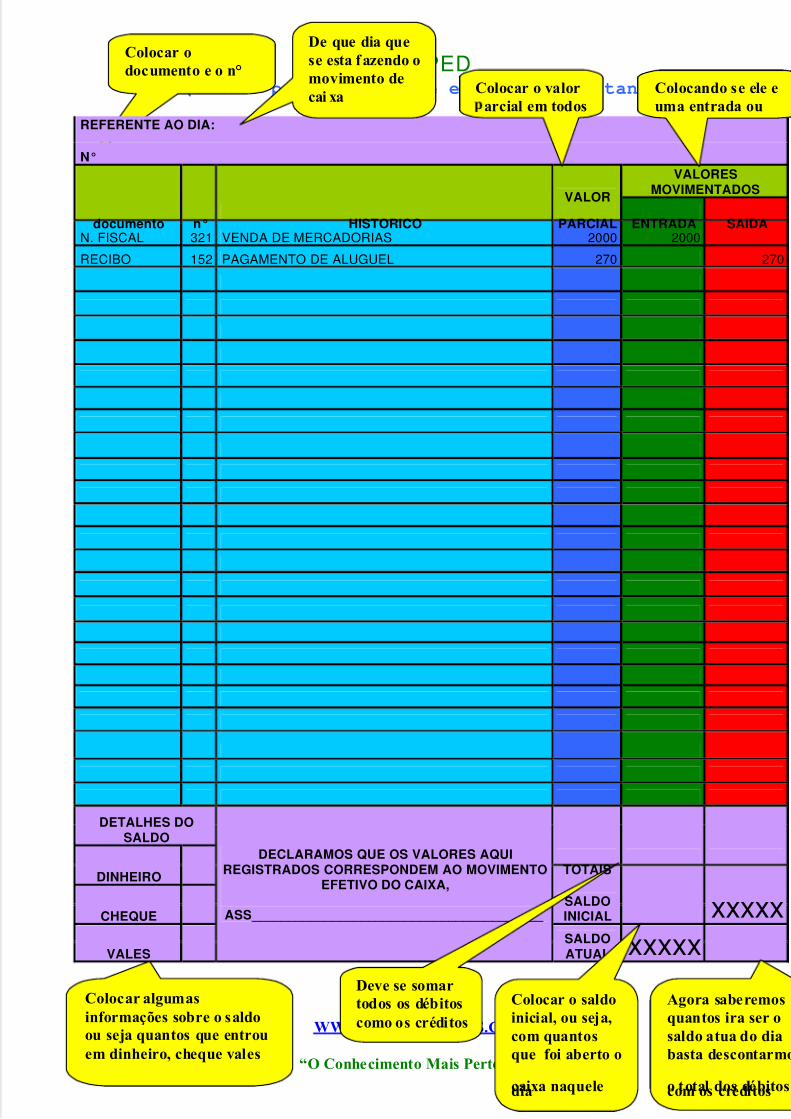

MOVIMENTO DE CAIXA

E essencial que todas as empresas façam ocontrole de caixa, independente do porte daempresa, pois o mesmo serve para registrar ass a † d a s de dinheiro através de pagamentosefetuados e também serve para registrar ase n t r a d a s através das vendas. Também e

importante que todos os lançamentos sejamfeitos com comprovantes como notasfiscais e recibos.

A cada final de dia devera se fazer ofechamento do caixa onde se deve somartodas as entradas bem como somarmos também todas as saídas,agora basta descontarmos a saída da entrada e saberemos qual foio saldo do dia. Após deve se conferir se o dinheiro que esta no

caixa e o mesmo que esta no saldo do livro, o qual deve serobrigatoriamente igual.

5/14/2018 (a) Apostila - Auxiliar Administrativo Modulo i - slidepdf.com

http://slidepdf.com/reader/full/a-apostila-auxiliar-administrativo-modulo-i 23/51

CEPED

(centro profissional de educação a distancia)

W W W . C E P E D C U R S O S . C O M

“ O C o n h e c i m e n t o M a i s P e r t o d e V o c • ”

23

ATIVIDADES II

Agora se baseando nos exemplos, elabore o movimento de caixalançando os registros, conforme o exemplo na planilha a seguir,

0 1 . v e n d a a v i s t a d e m e r c a d o r i a s c o n f o r m e n o t a f i s c a l 3 2 1 n o v a l o r d e R $ 2 0 0 0 , 0 0

0 2 . p a g a m e n t o d e a l u g u e l c o n f o r m e r e c i b o n ‡ 1 5 2 n o v a l o r d e R $ 2 7 0 , 0 0

0 3 . v e n d a a v i s t a d e m e r c a d o r i a s c o n f o r m e n o t a f i s c a l 3 2 2 n o v a l o r d e R $ 1 0 0 , 0 0

0 4 . p a g a m e n t o d e s a l ˆ r i o F o l h a d e p a g a m e n t o n ‡ 1 2 5 d e f u n c i o n ˆ r i o n o v a l o r d e R $ 5 7 0 , 0 0

0 5 . C o m p r a a v i s t a d e m e r c a d o r i a c o n f o r m e n o t a f i s c a l n ‡ 7 8 9 n o v a l o r d e R $ 2 5 0 , 0 0 0 6 . D e p o s i t o n o b a n c o d a G R A N A c o n f o r m e r e c i b o n ‡ 4 5 6 n o v a l o r

d e R $ 6 0 0 0 7 . V e n d a a v i s t a d e m e r c a d o r i a s c o n f o r m e n o t a f i s c a l 3 2 3 n o v a l o r

d e R $ 7 0 0 , 0 0 0 8 . C o m p r a a v i s t a d e m e r c a d o r i a c o n f o r m e n o t a f i s c a l n ‡ 7 8 8 n o

v a l o r d e R $ 4 0 0 , 0 0 0 9 . P a g a m e n t o d e c o n t r i b u i ‰ Š o s i n d i c a l c o n f o r m e r e c i b o n ‡ 1 5 6 n o

v a l o r d e R $ 7 0 , 0 0 1 0 . P a g a m e n t o d e c o m b u s t † v e i s p a r a v e † c u l o s d a e m p r e s a

c o n f o r m e n o t a f i s c a l n ‡ 1 5 6 n o v a l o r d e R $ 1 0 0 , 0 0 1 1 . C o m p r a a v i s t a d e m e r c a d o r i a c o n f o r m e n o t a f i s c a l n ‡ 7 9 9 n o

v a l o r d e R $ 4 5 0 , 0 0 1 2 . V e n d a a v i s t a d e m e r c a d o r i a s c o n f o r m e n o t a f i s c a l 3 6 3 n o v a l o r

d e R $ 3 0 0 , 0 0 1 3 . P a g a m e n t o d e v a l e t r a n s p o r t e p a r a f u n c i o n ˆ r i o s d a e m p r e s a

c o n f o r m e n o t a f i s c a l n ‡ 1 9 6 n o v a l o r d e R $ 1 0 0 , 0 0 1 4 . P a g a m e n t o d e c o n t a d e ˆ g u a d a e m p r e s a c o n f o r m e n o t a f i s c a l

n ‡ 1 9 1 n o v a l o r d e R $ 2 0 0 , 0 0 1 5 . V e n d a a v i s t a d e m e r c a d o r i a s c o n f o r m e n o t a f i s c a l 3 6 5 n o v a l o r

d e R $ 4 0 0 , 0 0 1 6 . R e c e b i m e n t o d e d u p l i c a t a n ‡ 1 5 1 r e f e r e n t e ‹ v e n d a e f e t u a d a a

p r a z o n o v a l o r d e R $ 3 0 0 , 0 0 1 7 . R e c e b i m e n t o d e d u p l i c a t a n ‡ 1 5 2 r e f e r e n t e ‹ v e n d a e f e t u a d a a

p r a z o n o v a l o r d e R $ 4 0 0 , 0 0 1 8 . C o m p r a a v i s t a d e m e r c a d o r i a c o n f o r m e n o t a f i s c a l n ‡ 7 9 9 n o

v a l o r d e R $ 4 5 0 , 0 0

5/14/2018 (a) Apostila - Auxiliar Administrativo Modulo i - slidepdf.com

http://slidepdf.com/reader/full/a-apostila-auxiliar-administrativo-modulo-i 24/51

CEPED

(centro profissional de educação a distancia)

W W W . C E P E D C U R S O S . C O M

“ O C o n h e c i m e n t o M a i s P e r t o d e V o c • ”

24

1 9 . V e n d a a v i s t a d e m e r c a d o r i a s c o n f o r m e n o t a f i s c a l 3 6 5 n o v a l o r d e R $ 4 0 0 , 0 0

2 0 . C o m p r a a v i s t a d e m e r c a d o r i a c o n f o r m e n o t a f i s c a l n ‡ 7 9 9 n o v a l o r d e R $ 4 5 0 , 0 0

2 1 . R e c e b i m e n t o d e d u p l i c a t a n ‡ 1 9 2 r e f e r e n t e ‹ v e n d a e f e t u a d a a p r a z o n o v a l o r d e R $ 2 0 0 , 0 0 2 2 . V e n d a a v i s t a d e m e r c a d o r i a s c o n f o r m e n o t a f i s c a l 3 9 5 n o v a l o r

d e R $ 4 0 0 , 0 0 2 3 . C o m p r a a v i s t a d e m e r c a d o r i a c o n f o r m e n o t a f i s c a l n ‡ 7 0 9 n o

v a l o r d e R $ 5 0 , 0 0 2 4 . V e n d a a v i s t a d e m e r c a d o r i a s c o n f o r m e n o t a f i s c a l 3 0 5 n o v a l o r

d e R $ 2 0 0 , 0 0 2 5 . V e n d a a v i s t a d e m e r c a d o r i a s c o n f o r m e n o t a f i s c a l 3 1 5 n o v a l o r

d e R $ 1 0 0 , 0 0

5/14/2018 (a) Apostila - Auxiliar Administrativo Modulo i - slidepdf.com

http://slidepdf.com/reader/full/a-apostila-auxiliar-administrativo-modulo-i 25/51

CEPED

(centro profissional de educação a distancia)

W W W . C E P E D C U R S O S . C O M

“ O C o n h e c i m e n t o M a i s P e r t o d e V o c • ”

25

C o l o c a r o d o c u m e n t o e o n ‡

C o l o c a r a l g u m a s i n f o r m a ‰ Œ e s s o b r e o s a l d o o u s e j a q u a n t o s q u e e n t r o u e m d i n h e i r o , c h e q u e v a l e s

REFERENTE AO DIA:

N°

documento n° HISTORICO

VALOR

PARCIAL

VALORESMOVIMENTADOS

ENTRADA SAIDAN. FISCAL 321 VENDA DE MERCADORIAS 2000 2000

RECIBO 152 PAGAMENTO DE ALUGUEL 270 270

DETALHES DOSALDO

DECLARAMOS QUE OS VALORES AQUIREGISTRADOS CORRESPONDEM AO MOVIMENTO

EFETIVO DO CAIXA,

ASS________________________________________

TOTAISDINHEIRO

SALDOINICIAL xxxxxCHEQUE

VALESSALDOATUAL xxxxx

D e q u e d i a q u e s e e s t a f a z e n d o o m o v i m e n t o d e c a i x a

C o l o c a r o s a l d o i n i c i a l , o u s e j a , c o m q u a n t o s q u e f o i a b e r t o o

c a i x a n a q u e l e d i a

A g o r a s a b e r e m o s q u a n t o s i r a s e r o s a l d o a t u a d o d i a b a s t a d e s c o n t a r m o

o t o t a l d o s d b i t o s c o m o s c r d i t o s

C o l o c a r o v a l o r a r c i a l e m t o d o s

C o l o c a n d o s e e l e e u m a e n t r a d a o u

D e v e s e s o m a r t o d o s o s d b i t o s c o m o o s c r d i t o s

5/14/2018 (a) Apostila - Auxiliar Administrativo Modulo i - slidepdf.com

http://slidepdf.com/reader/full/a-apostila-auxiliar-administrativo-modulo-i 26/51

CEPED

(centro profissional de educação a distancia)

W W W . C E P E D C U R S O S . C O M

“ O C o n h e c i m e n t o M a i s P e r t o d e V o c • ”

26

E importante lembrar que pagamentos, compras, depósitos sempre vão seruma saída e vendas, recebimentos, serão sempre uma entrada.

Hoje muitas empresas utilizam de programas contábeis para computadores,e simplesmente e preciso efetuar os lançamentos conforme, os mesmos vãoacontecendo e ao final do dia o programa já apresenta o saldo de caixa.

C O N T R O L E F I N A N C E I R O E B A N C A R I O

o controle financeiro e bancário podem ser feitotanto pela pessoa física como pela pessoa jurídicabasta ter um relacionamento com algumaorganização bancaria

Quando for aberta uma conta em um banco, omesmo coletará informações importantes, tanto parapessoas físicas, como para pessoas jurídicas. Eobrigação do banco manter sigilo sobre estes dadospodendo ser interferido com um mandato judicial expedido pela Policia

Federal. O banco também se torna responsável pelos valores neledepositados.

Quando for efetuado o cadastro para a pessoa jurídica (EMPRESA) serãocoletadas algumas informações a mais em relação a uma pessoa física,como Balanço para comprovação dos lucros, copia da declaração doimposto de renda, e copia do contrato social. Essas informações sãoimportantes quando a empresa solicitar ao banco algum empréstimo oufinanciamento com esses dados será possível acelerar o processo.

5/14/2018 (a) Apostila - Auxiliar Administrativo Modulo i - slidepdf.com

http://slidepdf.com/reader/full/a-apostila-auxiliar-administrativo-modulo-i 27/51

CEPED

(centro profissional de educação a distancia)

W W W . C E P E D C U R S O S . C O M

“ O C o n h e c i m e n t o M a i s P e r t o d e V o c • ”

27

TIPOS DE MOVIMENTAÇÃO

CONTA CORRENTEMovimentação esta que pode serutilizada tanto por uma pessoa físicacomo uma pessoa jurídica basta à mesmater uma relação com o banco, sendo queesta conta serve de suporte para aemissão de cheques, para pagamento dedividas e também depósitos para suprir aemissão de cheques, sempre deixando o saldo da conta corrente positivopara que não possa haver futuras complicações.Para as empresas a conta corrente poderá ser utilizada também para orecebimento de duplicatas referente a vendas a prazo que ela forneceu as

seus clientes, de forma que quando o cliente efetuar o pagamento daduplicata no banco, aumentara o saldo da conta corrente da empresa.

APLICAÇÕESGeralmente será utilizada a conta aplicação quando jáestiver disponível um bom saldo na conta corrente,onde o cliente estará transferindo este dinheiro da contacorrente para a conta aplicação com o intuito de rendermais lucros, na maioria das vezes à conta aplicação já

esta vinculada com a conta corrente sempre que se estiver um saldodisponível na conta corrente, este será repassado a conta aplicação, semprecom o consentimento do responsável. (dono da conta )

POUPANÇAEstilo de movimentação mais utilizado por pessoasfísicas, que não possuem uma conta corrente. Elapode estar da mesma forma como a conta aplicaçãovinculada com a conta corrente sempre que se tiverum saldo disponível na conta corrente este valor será

repassado a conta poupançaPorem e importante lembrar que as pessoas físicaspodem utilizar-se da conta poupança, mesmo nãopossuindo uma conta corrente, pois sempre queestiverem com um dinheiro disponível, as mesmas depositarão no banco,com a intenção de trazer segurança par este dinheiro.

5/14/2018 (a) Apostila - Auxiliar Administrativo Modulo i - slidepdf.com

http://slidepdf.com/reader/full/a-apostila-auxiliar-administrativo-modulo-i 28/51

CEPED

(centro profissional de educação a distancia)

W W W . C E P E D C U R S O S . C O M

“ O C o n h e c i m e n t o M a i s P e r t o d e V o c • ”

28

Os rendimentos da conta poupança São inferiores a conta Aplicação, outrodado importante em relação à conta corrente e que seus juros são mensais,ou seja, o cliente que efetuar o resgate antes da data de aniversario da contaperderá o juro referente aquele mês.

CHEQUEMuito utilizado tanto por pessoasfísicas como pessoas jurídicas, ocheque e uma ordem de pagamentoa vista, o mesmo como vimosanteriormente esta anexado à contacorrente, ou seja, e através da contacorrente que se e possível fazer o controle dos cheques o seufuncionamento funciona da seguinte forma:

Sempre quando emitirmos um cheque a alguém o saldo da conta correntevai se diminuindo por isso quando o saldo estiver se esgotando e necessárioque seja feito um novo deposito. Para que o mesmo não ultrapasse o limiteda conta correnteMas o que e o limite da conta corrente?Bem o limite da conta corrente e um valor limite contido na conta, porexemplo, quando você emite um cheque de R$ 5000,00 a uma pessoaporem você tem apenas R$ 4200,00 em sua conta corrente e um limite deR$ 800,00. Ou seja, mesmo você não tendo este valor na conta corrente ocheque que você emitiu terá fundo.

No entanto e necessário sempre que possível não utilizar do saldo limite deuma conta corrente, pois se você utilizá-lo terá de pagar juros altosdesnecessários se o saldo da conta fosse suficiente para validar os cheques.

5/14/2018 (a) Apostila - Auxiliar Administrativo Modulo i - slidepdf.com

http://slidepdf.com/reader/full/a-apostila-auxiliar-administrativo-modulo-i 29/51

CEPED

(centro profissional de educação a distancia)

W W W . C E P E D C U R S O S . C O M

“ O C o n h e c i m e n t o M a i s P e r t o d e V o c • ”

29

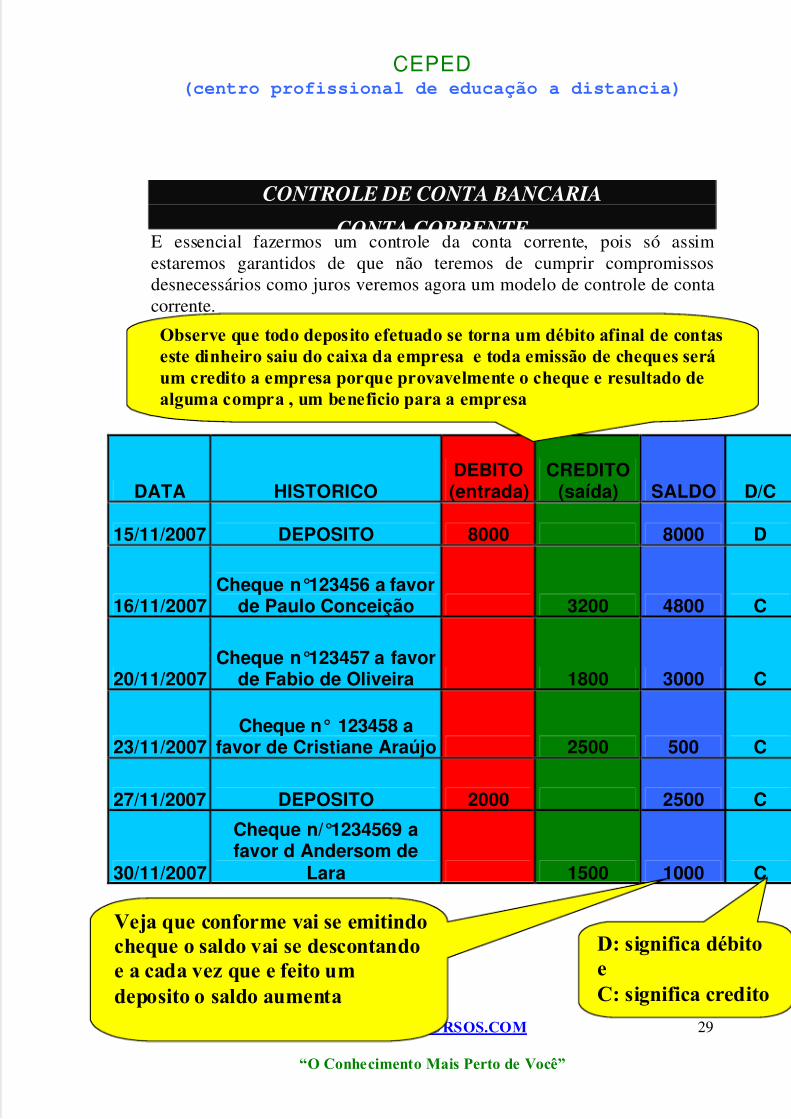

CONTROLE DE CONTA BANCARIA

CONTA CORRENTEE essencial fazermos um controle da conta corrente, pois só assimestaremos garantidos de que não teremos de cumprir compromissosdesnecessários como juros veremos agora um modelo de controle de contacorrente.

DATA HISTORICODEBITO(entrada)

CREDITO(saída) SALDO D/C

15/11/2007 DEPOSITO 8000 8000 D

16/11/2007Cheque n°123456 a favor

de Paulo Conceição 3200 4800 C

20/11/2007Cheque n°123457 a favor

de Fabio de Oliveira 1800 3000 C

23/11/2007Cheque n° 123458 a

favor de Cristiane Araújo 2500 500 C

27/11/2007 DEPOSITO 2000 2500 C

30/11/2007

Cheque n/°1234569 afavor d Andersom de

Lara 1500 1000 C

O b s e r v e q u e t o d o d e p o s i t o e f e t u a d o s e t o r n a u m d b i t o a f i n a l d e c o n t a s e s t e d i n h e i r o s a i u d o c a i x a d a e m p r e s a e t o d a e m i s s Š o d e c h e q u e s s e r ˆ u m c r e d i t o a e m p r e s a p o r q u e p r o v a v e l m e n t e o c h e q u e e r e s u l t a d o d e a l g u m a c o m p r a , u m b e n e f i c i o p a r a a e m p r e s a

V e j a q u e c o n f o r m e v a i s e e m i t i n d o c h e q u e o s a l d o v a i s e d e s c o n t a n d o e a c a d a v e z q u e e f e i t o u m d e p o s i t o o s a l d o a u m e n t a

D : s i g n i f i c a d b i t o e C : s i g n i f i c a c r e d i t o

5/14/2018 (a) Apostila - Auxiliar Administrativo Modulo i - slidepdf.com

http://slidepdf.com/reader/full/a-apostila-auxiliar-administrativo-modulo-i 30/51

CEPED

(centro profissional de educação a distancia)

W W W . C E P E D C U R S O S . C O M

“ O C o n h e c i m e n t o M a i s P e r t o d e V o c • ”

30

Assim como as empresas fazem o controle da conta corrente o

banco também realiza o seu controle,No entanto tudo o que para empresa e um d e b i t o para o bancoserá um c r e d i t o e assim respectivamente. Vejamos agora ocontrole da mesma conta, porém agora, pelo banco:

DATA HISTORICO DEBITO CREDITO SALDO D/C

15/11/2007 DEPOSITO 8000 8000 c

16/11/2007

cheque n°123456 afavor de Paulo

Conceição 3200 4800 d

20/11/2007

cheque n°123457 a

favor de Fabio deOliveira 1800 3000 d

23/11/2007

cheque n° 123458 afavor de Cristiane

Araújo 2500 500 d

27/11/2007 DEPOSITO 2000 2500 c

30/11/2007

cheque n/°1234569 a

favor de Andersom deLara 1500 1000 d

V e j a q u e t u d o o q u e p a r a a e m p r e s a e r a d e b i t o p a r a o b a n c o p a s s a a s e r c r e d i t o e a s s i m r e s p e c t i v a m e n t e

5/14/2018 (a) Apostila - Auxiliar Administrativo Modulo i - slidepdf.com

http://slidepdf.com/reader/full/a-apostila-auxiliar-administrativo-modulo-i 31/51

CEPED

(centro profissional de educação a distancia)

W W W . C E P E D C U R S O S . C O M

“ O C o n h e c i m e n t o M a i s P e r t o d e V o c • ”

31

A T I V I D A D E S I I I

1 ) P a r a q u e s e r v e o m o v i m e n t o d e c a i x a ?

2 ) q u a n d o q u e d e v e s e r f e i t o o m o v i m e n t o d e c a i x a e m u m a e m p r e s a ?

3 ) A s s i n a l e c o m X a a l t e r n a t i v a c o r r e t a : a ) ( ) v e n d a s , p a g a m e n t o s , r e c e b i m e n t o s f a z e m p a r t e d a s

s a † d a s d e u m a e m p r e s a b ) ( ) v e n d a s , r e c e b i m e n t o s , f a z e m p a r t e d a e n t r a d a e m u m a e m p r e s a d ) ( ) p a g a m e n t o s , d e p Ž s i t o s , f a z e m p a r t e d a e n t r a d a d e u m a e m p r e s a .

4 ) Q u a n d o f o r f e i t o u m c a d a s t r o b a n c ˆ r i o p a r a u m a p e s s o a j u r † d i c a , q u a i s s Š o a s i n f o r m a ‰ Œ e s q u e o b a n c o p e d i r a p a r a a m e s m a ? E p o r q u e e s t a s i n f o r m a ‰ Œ e s s Š o i m p o r t a n t e s ?

5 ) D e f i n a o q u e e C o n t a C o r r e n t e ?

6 ) D e f i n a o q u e e c o n t a A p l i c a ‰ Š o ?

7 ) C i t e a l g u m a s i n f o r m a ‰ Œ e s s o b r e c o n t a P o u p a n ‰ a ?

8 ) D e f i n a o q u e e c h e q u e , m o s t r a n d o q u a l s u a r e l a ‰ Š o c o m a c o n t a c o r r e n t e ?

9 ) P o r q u e e n e c e s s ˆ r i o f a z e r o c o n t r o l e d a c o n t a c o r r e n t e ?

1 0 ) O q u e d i f e r e n c i a o c o n t r o l e d a c o n t a c o r r e n t e q u e n o s e l a b o r a m o s , c o m o c o n t r o l e d a c o n t a c o r r e n t e f e i t a p e l o b a n c o :

5/14/2018 (a) Apostila - Auxiliar Administrativo Modulo i - slidepdf.com

http://slidepdf.com/reader/full/a-apostila-auxiliar-administrativo-modulo-i 32/51

CEPED

(centro profissional de educação a distancia)

W W W . C E P E D C U R S O S . C O M

“ O C o n h e c i m e n t o M a i s P e r t o d e V o c • ”

32

CONTAS A RECEBER

Toda a empresa que vende um produto ou presta um serviço aprazo esta gerando uma conta a receber

Sempre quando a empresa vendedora emite uma nota fiscal neladevem estar contidos também as condições para o pagamento damesma . Geralmente emitimos uma duplicata para que o clientepossa efetuar o pagamento na data de vencimento , e de grandeimportância que no corpo desta duplicata estejam contidos qualserá o percentual de juro a ser cobrado por dia após a data devencimento da mesma , em caso do cliente paga-la após o prazoestabelecido os juros deverão ser cobrados por dias de atraso dopagamento obedecendo às normas previstas pelo PROCOM(Programa de Orientação e Proteção do Consumidor).

Vejamos agora alguns métodos utilizados para efetuar a

cobrança das contas a receber de uma entidade :

COBRANÇA BANCARIAA cobrança bancaria poderá ser utilizada desde que a empresatenha uma conta corrente, sendo assim quando a empresa emite aum cliente uma duplicata relativa a uma compra a prazo, uma viaficará ao cliente a segunda via ficará com o banco e a terceiraficará em poder da empresa para que a mesma possa fazer o seucontrole. Desta forma o banco fica encarregado de mandar aocliente um boleto bancário para que o mesmo possa efetuar o

pagamento na data estabelecida, no próprio banco.

COBRANÇA EM CARTEIRAA cobrança em carteira se destinge da cobrança bancaria por umfator fundamental, o de não utilizar-se de um banco para efetuar acobrança, será preenchida uma duplicata no ato da emissão da

5/14/2018 (a) Apostila - Auxiliar Administrativo Modulo i - slidepdf.com

http://slidepdf.com/reader/full/a-apostila-auxiliar-administrativo-modulo-i 33/51

CEPED

(centro profissional de educação a distancia)

W W W . C E P E D C U R S O S . C O M

“ O C o n h e c i m e n t o M a i s P e r t o d e V o c • ”

3 3

n o t a f i s c a l , e o c l i e n t e v o l t a r a € e m p r e s a n a d a t a e s t a b e l e c i d a p a r a e f e t u a r o p a g a m e n t o .

E n e c e s s • r i o p a r a s e t e r u m m a i o c o n t r o l e s o b r e a s c o b r a n ‚ a s e m c a r t e i r a s a e l a b o r a ‚ ƒ o d e u m a f i c h a o u p l a n i l h a , p a r a r e g i s t r a a s m e s m a s , s e m p r e s e g u i n d o o m e s m o f o r m a t o , d e q u e a c a d a v e n d a f e i t a a p r a z o a u m e n t a o s a l d o a r e c e b e r , e p a r a c a d a c o n t a q u e e r e c e b i d a d i m i n u i o s a l d o a r e c e b e r , e e m c o n t r a p a r t i d a a u m e n t a o d i n h e i r o n o c a i x a d a e m p r e s a .

S P C – S E R V I • O D E P R O T E • ‚ O A O C R ƒ D I T O P a r a q u e a s e m p r e s a s t e n h a m u m c o n t r o l e , b e m c o m o u m a g a r a n t i a e m r e l a ‚ ƒ o € s c o n t a s a r e c e b e r e l a s u t i l i z a m o S P C p a r a o s c l i e n t e s i n a d i m p l e n t e s , o u s e j a , o s c l i e n t e s q u e n ƒ o p a g a r e m s e u d e b i t o p a r a c o m a e m p r e s a , t e r ƒ o o s e u n o m e e n v i a d o a o S P C , d e s t a f o r m a f i c a r ƒ o i m p o s s i b i l i t a d o d e r e a l i z a r c o m p r a s a p r a z o e m o u t r a e m p r e s a , a l e m d e v a r i a s o u t r a s r e s t r i ‚ „ e s , c o m o i m p o s s i b i l i d a d e d e c o n s e g u i r u m e m p r … s t i m o o u

f i n a n c i a m e n t o .

N O T A F I S C A L : D e f i n i ‚ ƒ o – ‡ o d o c u m e n t o q u e c o m p r o v a a e x i s t ˆ n c i a d e u m a t o c o m e r c i a l ( c o m p r a e v e n d a d e m e r c a d o r i a s o u p r e s t a ‚ ƒ o d e s e r v i ‚ o s ) ; t e m a n e c e s s i d a d e m a i o r d e a t e n d e r € s e x i g ˆ n c i a s d o F i s c o , q u a n t o a o t r ‰ n s i t o

d a s m e r c a d o r i a s e d a s o p e r a ‚ „ e s r e a l i z a d a s e n t r e a d q u i r e n t e s e f o r n e c e d o r e s . T i p o s d e N o t a s F i s c a i s : Š M o d . 1 - N o t a F i s c a l d e e n t r a d a e s a ‹ d a d e m e r c a d o r i a s . Š M o d . 2 - N o t a F i s c a l d e v e n d a a c o n s u m i d o r ( p o d e s e r s u b s t i t u ‹ d a p e l o “ c u p o m f i s c a l ” )

5/14/2018 (a) Apostila - Auxiliar Administrativo Modulo i - slidepdf.com

http://slidepdf.com/reader/full/a-apostila-auxiliar-administrativo-modulo-i 34/51

CEPED

(centro profissional de educação a distancia)

W W W . C E P E D C U R S O S . C O M

“ O C o n h e c i m e n t o M a i s P e r t o d e V o c • ”

3 4

R e q u i s i t o s : * D e n o m i n a ‚ ƒ o “ N o t a F i s c a l ” ; * N Ž m e r o d e o r d e m , s … r i e / s u b s … r i e e o n Ž m e r o d a v i a ;

* N a t u r e z a d a o p e r a ‚ ƒ o ( v e n d a d e v o l u ‚ ƒ o , r e m e s s a p a r a d e m o n s t r a ‚ ƒ o ) ; * D a t a d e e m i s s ƒ o ; * N o m e d o t i t u l a r ( p e s s o a f ‹ s i c a , p e s s o a j u r ‹ d i c a ) , e n d e r e ‚ o , i n s c r i ‚ ƒ o e s t a d u a l e C N P J ; * N o m e d o d e s t i n a t • r i o ( a d q u i r e n t e d e p r o d u t o s e s e r v i ‚ o s , e n d e r e ‚ o , i n s c r i ‚ ƒ o e s t a d u a l e C N P J ) ; * D a t a d e s a ‹ d a d a s m e r c a d o r i a s * D i s c r i m i n a ‚ ƒ o d a s m e r c a d o r i a s ( q u a n t i d a d e m a r c a t i p o , m o d e l o , e s p … c i e e d i s c r i m i n a ‚ ƒ o p o s s ‹ v e l d e p r o d u t o s ) ; * C l a s s i f i c a ‚ ƒ o f i s c a l d o s p r o d u t o s , n o c a s o d e p r o d u t o s i n d u s t r i a l i z a d o s ;

* B a s e d e c • l c u l o d o I C M S ; * N o m e d o t r a n s p o r t a d o r e n d e r e ‚ o e p l a c a d o v e ‹ c u l o ; * F o r m a d e a c o n d i c i o n a m e n t o d o s p r o d u t o s ( q u a n t i d a d e e s p … c i e e p e s o , e t c . ) ; * N o m e , e n d e r e ‚ o , i n s c r i ‚ ƒ o e s t a d u a l , C N P J d o i m p r e s s o r d e n o t a s , d a t a , q u a n t i d a d e d a i m p r e s s ƒ o , n Ž m e r o s d e o r d e m , c o m r e s p e c t i v a s … r i e / s u b s … r i e , b e m c o m o n Ž m e r o d a a u t o r i z a ‚ ƒ o p a r a i m p r e s s ƒ o d e d o c u m e n t o s f i s c a i s ;

FATURAD e f i n i ‚ ƒ o : ‡ o d o c u m e n t o q u e c o m p r o v a a v e n d a a p r a z o . N u m a m e s m a f a t u r a p o d e m s e r i n c l u ‹ d a s v • r i a s n o t a s f i s c a i s . A d u p l i c a t a t e m e s s e n o m e p o r s e r u m a c p i a d a f a t u r a . a l e i p e r m i t e a e m i s s ƒ o d e v • r i a s d u p l i c a t a s p a r a u m a m e s m a f a t u r a ( n ƒ o … c o n c e b i d o , n o e n t a n t o , a e m i s s ƒ o d e u m a d u p l i c a t a p a r a v • r i a s f a t u r a s ) . O u s e j a , e o d o c u m e n t o e x p e d i d o p a r a q u e a

p e s s o a p o s s a e f e t u a r o p a g a m e n t o .

5/14/2018 (a) Apostila - Auxiliar Administrativo Modulo i - slidepdf.com

http://slidepdf.com/reader/full/a-apostila-auxiliar-administrativo-modulo-i 35/51

CEPED

(centro profissional de educação a distancia)

W W W . C E P E D C U R S O S . C O M

“ O C o n h e c i m e n t o M a i s P e r t o d e V o c • ”

3 5

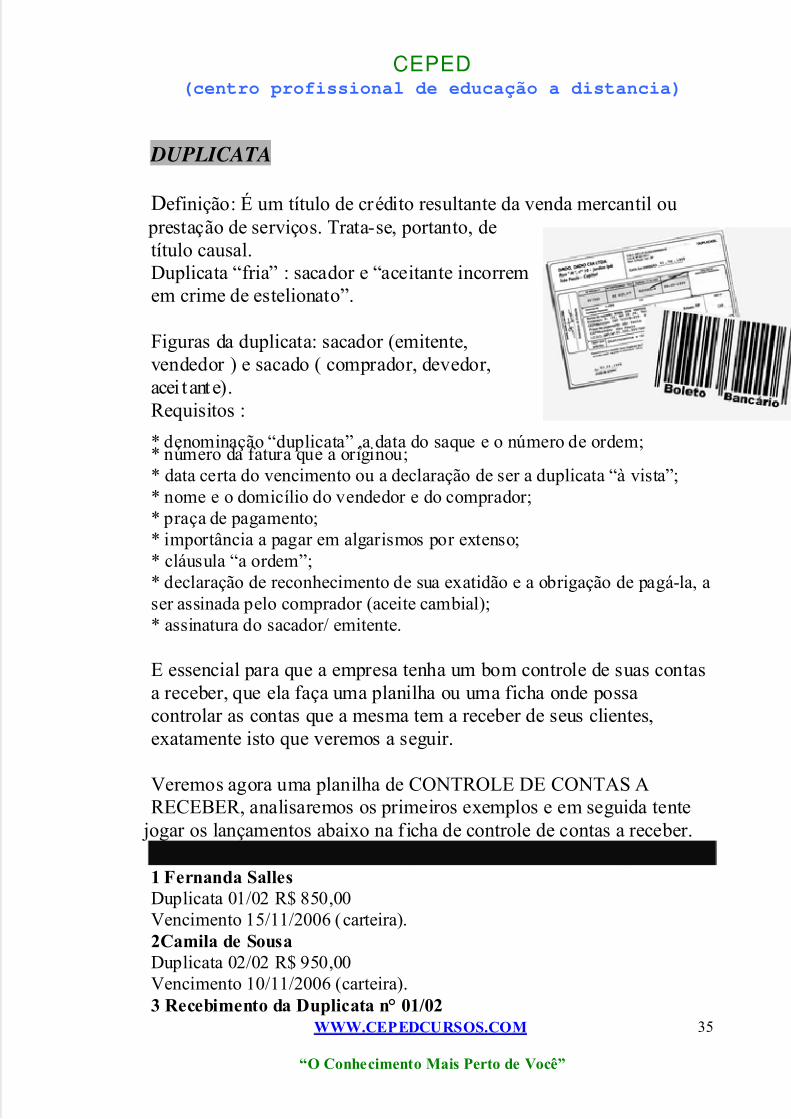

DUPLICATA

D e f i n i ‚ ƒ o : ‡ u m t ‹ t u l o d e c r … d i t o r e s u l t a n t e d a v e n d a m e r c a n t i l o u p r e s t a ‚ ƒ o d e s e r v i ‚ o s . T r a t a - s e , p o r t a n t o , d e t ‹ t u l o c a u s a l . D u p l i c a t a “ f r i a ” : s a c a d o r e “ a c e i t a n t e i n c o r r e m e m c r i m e d e e s t e l i o n a t o ” .

F i g u r a s d a d u p l i c a t a : s a c a d o r ( e m i t e n t e , v e n d e d o r ) e s a c a d o ( c o m p r a d o r , d e v e d o r , a c e i t a n t e ) . R e q u i s i t o s :

* d e n o m i n a ‚ ƒ o “ d u p l i c a t a ” , a d a t a d o s a q u e e o n Ž m e r o d e o r d e m ; * n Ž m e r o d a f a t u r a q u e a o r i g i n o u ; * d a t a c e r t a d o v e n c i m e n t o o u a d e c l a r a ‚ ƒ o d e s e r a d u p l i c a t a “ € v i s t a ” ; * n o m e e o d o m i c ‹ l i o d o v e n d e d o r e d o c o m p r a d o r ; * p r a ‚ a d e p a g a m e n t o ; * i m p o r t ‰ n c i a a p a g a r e m a l g a r i s m o s p o r e x t e n s o ; * c l • u s u l a “ a o r d e m ” ; * d e c l a r a ‚ ƒ o d e r e c o n h e c i m e n t o d e s u a e x a t i d ƒ o e a o b r i g a ‚ ƒ o d e p a g • - l a , a s e r a s s i n a d a p e l o c o m p r a d o r ( a c e i t e c a m b i a l ) ; * a s s i n a t u r a d o s a c a d o r / e m i t e n t e .

E e s s e n c i a l p a r a q u e a e m p r e s a t e n h a u m b o m c o n t r o l e d e s u a s c o n t a s a r e c e b e r , q u e e l a f a ‚ a u m a p l a n i l h a o u u m a f i c h a o n d e p o s s a c o n t r o l a r a s c o n t a s q u e a m e s m a t e m a r e c e b e r d e s e u s c l i e n t e s , e x a t a m e n t e i s t o q u e v e r e m o s a s e g u i r .

V e r e m o s a g o r a u m a p l a n i l h a d e C O N T R O L E D E C O N T A S A R E C E B E R , a n a l i s a r e m o s o s p r i m e i r o s e x e m p l o s e e m s e g u i d a t e n t e

j o g a r o s l a n ‚ a m e n t o s a b a i x o n a f i c h a d e c o n t r o l e d e c o n t a s a r e c e b e r .

A T I V I D A D E S I V 1 F e r n a n d a S a l l e s D u p l i c a t a 0 1 / 0 2 R $ 8 5 0 , 0 0 V e n c i m e n t o 1 5 / 1 1 / 2 0 0 6 ( c a r t e i r a ) . 2 C a m i l a d e S o u s a D u p l i c a t a 0 2 / 0 2 R $ 9 5 0 , 0 0 V e n c i m e n t o 1 0 / 1 1 / 2 0 0 6 ( c a r t e i r a ) . 3 R e c e b i m e n t o d a D u p l i c a t a n ‡ 0 1 / 0 2

5/14/2018 (a) Apostila - Auxiliar Administrativo Modulo i - slidepdf.com

http://slidepdf.com/reader/full/a-apostila-auxiliar-administrativo-modulo-i 36/51

CEPED

(centro profissional de educação a distancia)

W W W . C E P E D C U R S O S . C O M

“ O C o n h e c i m e n t o M a i s P e r t o d e V o c • ”

36

No valor de R$ 850,00 com 10 dias de atraso, a juros de 0,33 % ao dia deatraso.4 R e c e b i m e n t o d a D u p l i c a t a n ‡ 0 2 / 0 2 No valor de R$ 950,00

5 A n d e r s o m d e L a r a Duplicata 03/02 R$ 80,00Vencimento 15/11/2006 (Banco).6 F e r n a n d o B e t t i Duplicata 04/02 R$ 650,00Vencimento 14/11/2006 (banco).7 R e c e b i m e n t o d a D u p l i c a t a n ‡ 0 3 / 0 2 No valor de R$ 80,008 R e c e b i m e n t o d a D u p l i c a t a n ‡ 0 4 / 0 2 No valor de R$ 650,00

9 C a s s i a n a L u i z a L i m b e r g e r Duplicata 05/02 R$ 1050,00Vencimento 10/11/2006 (carteira).1 0 D i g i c o p e I n f o r m ˆ t i c a Duplicata 06/02 R$ 650,00Vencimento 11/11/2006 (banco).1 1 R e c e b i m e n t o d a D u p l i c a t a n ‡ 0 5 / 0 2 No valor de R$ 1050,001 2 L e a n d r o H a u e n s t e i m Duplicata 07/02 R$ 150,00

Vencimento 06/11/2006 (carteira).1 3 R o s e m i r A y r e s d a R o c h a Duplicata 08/02 R$ 850,00Vencimento 06/11/2006 (banco).1 4 R e c e b i m e n t o d a D u p l i c a t a n ‡ 0 6 / 0 2 No valor de R$ 650,001 5 R e c e b i m e n t o d a D u p l i c a t a n ‡ 0 7 / 0 2 No valor de R$ 150,00 com 15 dias de atraso, com juros de atraso de0,33% ao dia.1 6 R e c e b i m e n t o d a D u p l i c a t a n ‡ 0 8 / 0 2

No valor de R$ 850,001 7 C a r l o s A y r e s d a R o c h a Duplicata 09/02 R$ 750,00Vencimento 30/11/2006 (banco).1 8 R i c i e r e D u t r a Duplicata 10/02 R$ 50,00Vencimento 28/11/2006 (banco).

5/14/2018 (a) Apostila - Auxiliar Administrativo Modulo i - slidepdf.com

http://slidepdf.com/reader/full/a-apostila-auxiliar-administrativo-modulo-i 37/51

CEPED

(centro profissional de educação a distancia)

W W W . C E P E D C U R S O S . C O M

“ O C o n h e c i m e n t o M a i s P e r t o d e V o c • ”

37

CONTROLE DAS CONTAS A RECEBER

EMPRESA : MÊS/ANO: FL:

TIPO N° CLIENTEVENCIME

NTOVALOR

NOMINAL

RECEBIMENTO SALDOACUMUL

ADOJUROSDATA VALOR

D/C 01/02 Fernanda Salles 15/11/2006 850,00 25/11/2006 878,30 28,30 3,33%

D/C 02/02 Camila de Sousa 10/11/2006 950,00 10/11/2006 950,00 00,00 00,00

C o l o c a r o n o m e d e a e m p r e s a n a m e s m a s e q • n c i a c o l o c a r o m • s e o a n o e t a m b m o n ‡ d a f o l h a

E m v e n c i m e n t o c o l o c a r o d i a e m q u e a d u p l i c a t a v e n c e u e m v a l o r n o m i n a l c o l o c a r q u a l o v a l o r d a d u l i c a t a

E m s a la c u m uo c o l o co v a l o rq u e f o ia u m e no d o e mc a s o d e j u r o s s en Š o h o u v e rs Ž c o l o0 0 , 0 0

E m r e c e b i m e n t o d e v e - s e c o l o c a r q u a n d o q u e f o i r e c e b i d o o v a l o r d e s t a d u p l i c a t a e e m v a l o r c o l o c a r a q u a n t i d a d e q u e o c l i e n t e p a g o u m u i t a s v e z e s o c l i e n t e n Š o p a g a t u d o o v a l o r c o m b i n a d o o u m u i t a s v e z e s e s t e v a l o r p o d e a u m e n t a r s e o c l i e n t e n Š o p a g a r n a d a t a p r e v i s t a m e c a s o d e j u r o s

D e v e s ec o l o c a rq u a n t i de d e j u rq u e e s tc o b r a nd o c l i e np o r e x .t a x a d e j u r o s f od e 0 , 3 3 % a o d i

o c l i e n ta t r a s o ud i a s a ts e r ˆ d e3 , 3 3 %

E m t i p o c o l o c a r s e e l a e u m a

d u p l i c a t a e m c a r t e i r a D / C o u u m a d u p l i c a t a p e l o b a n c o D / B E m n ‡ c o l o c a r o n ‡ d a d u p l i c a t a

5/14/2018 (a) Apostila - Auxiliar Administrativo Modulo i - slidepdf.com

http://slidepdf.com/reader/full/a-apostila-auxiliar-administrativo-modulo-i 38/51

CEPED

(centro profissional de educação a distancia)

W W W . C E P E D C U R S O S . C O M

“ O C o n h e c i m e n t o M a i s P e r t o d e V o c • ”

38

Obs. Sempre quando se tem uma duplicata deve se registrar amesma na ficha e quando você tiver o recebimento desta duplicata

você registra o recebimento no item em que se refere à duplicatacomo Recebimento, ou seja, para cada duplicata deve haver umrecebimento, no entanto nem todas as duplicatas que estão nafichas já foram recebidas.

CONTAS A PAGAR

Quando uma empresa efetua uma compra por ex.de mercadorias para estoque ela estaaumentando a conta estoque, porém também seesta elevando as obrigações(dividas) da empresa.Uma tática muito aderida pelas empresas, e decomprar a mercadoria a prazo e vende-la a vista,desta forma a empresa consegue levantar um

valor sem ter que dar uma contrapartida imediata(entrada), esta tática e muito utilizada por empresas que dispõemde um capital de giro menor, desta forma e possível levantar umdinheiro sem investir.

CONTROLE DAS CONTAS A PAGARTanto como a empresa faz o controle das contas a receber de seusclientes à mesma devera fazer o controle das contas a pagarE importante ressaltar que para um bom andamento das

obrigações, o ideal e que ela salde as mesmas no período certonem antes nem depois, saldando as suas contas antes eladificilmente ira obter algum beneficio em contrapartida ela iraextrair este dinheiro de uma conta onde poderia estar obtendoresultados como uma conta bancaria ou conta estoque.

5/14/2018 (a) Apostila - Auxiliar Administrativo Modulo i - slidepdf.com

http://slidepdf.com/reader/full/a-apostila-auxiliar-administrativo-modulo-i 39/51

CEPED

(centro profissional de educação a distancia)

W W W . C E P E D C U R S O S . C O M

“ O C o n h e c i m e n t o M a i s P e r t o d e V o c • ”

39

5 PASSOS PARA CONTROLE DAS OBRIGAÇÕES

CONTRATAÇÃO: e a fase onde se eformalizada a compra, ou seja, quando eemitido um ou um contrato de compra evenda recibo , desta forma a compra eformalizada.E F E T I V A „ … O : corresponde ao momentode entrega do produto ou ao momento deprestação do serviço, também devera ser emitido a nota fiscal.V A L I D A „ … O : e a fase onde o setor que recebeu os materiais ou

o serviço prestado confirma que a compra se efetivou conforme ascondições pré-estabelecidas, certificando a sua qualidade, e outrascaracterísticas.P R O C E S S A M E N T O S D E C O N T A S A P A G A R E a fase onde os dados do pedido são confrontados com os dadosda nota fiscal, comparando se aquilo o que foi tratado nodocumento de compra (pedido) com o documento de entrega(nota fiscal) tudo o que estiver no pedido também deve estar nanota fiscal.

P A G A M E N T O E a fase onde a tesouraria da empresa efetua o pagamentoconforme o combinado, este pagamento só deverá ser feito apenasquando todos os procedimentos anteriores forem cumpridos.Muitas vezes parece ser meio absurdo utilizar todo este processo,porém os mesmos são essenciais para a realização de uma boacompra.Mesmo não percebendo muitas vezes realizamos estes cincoprocessos sem percebermos, em qualquer compra que se faça.

FICHAS DE CONTAS A PAGAR

5/14/2018 (a) Apostila - Auxiliar Administrativo Modulo i - slidepdf.com

http://slidepdf.com/reader/full/a-apostila-auxiliar-administrativo-modulo-i 40/51

CEPED

(centro profissional de educação a distancia)

W W W . C E P E D C U R S O S . C O M

“ O C o n h e c i m e n t o M a i s P e r t o d e V o c • ”

40

E importante que a empresa faça o controle das fichas a pagarpara que a mesma possa controlar, não ocasionando um possívelatraso nos pagamentos o que poderia levar a um gastodesnecessário para a entidade.

Seguindo os exemplos dados, termine de completar a planilha decontas a pagar com os lançamentos abaixo.

ATIVIDADES V

1. Santos & Santos

Duplicata 62/1- no valor de R$ 250,00Vencimento dia 15/11/2006

2. Comercial VILMUTSDuplicata 63/1- no valor de R$ 550,00Vencimento dia 31/11/2006