apostila - auxiliar administrativo modulo i

TRANSCRIPT

5/12/2018 Apostila - Auxiliar Administrativo Modulo i - slidepdf.com

http://slidepdf.com/reader/full/apostila-auxiliar-administrativo-modulo-i 1/36

CEPED

(centro profissional de educação a distancia)

WWW.CEPEDCURSOS.COM

“O Conhecimento Mais Perto de Você”

1

5/12/2018 Apostila - Auxiliar Administrativo Modulo i - slidepdf.com

http://slidepdf.com/reader/full/apostila-auxiliar-administrativo-modulo-i 2/36

CEPED

(centro profissional de educação a distancia)

WWW.CEPEDCURSOS.COM

“O Conhecimento Mais Perto de Você”

2

EMPRESAA Empresa é um organismo econômico que através do qual sãoreunidos os recursos humanos, a matéria prima, os equipamentose o capital, com a intenção de desenvolver uma determinadaatividade econômica para o fornecimento tanto de BENS eSERVIÇOS sempre objetivando o LUCRO.

CLASIFICAÇÃO DAS EMPRESASFIRMA INIVIDUAL:São aquelas que pertencem a um únicoproprietário, ou seja, uma pessoa apenas,este tem responsabilidade limitada sobre osatos praticados na empresa, ou seja, amesma responde sozinha por todos os atos

da entidade.SOCIEDADE:São empresas que pertencem a mais de umproprietário, estes chamados de SOCIOS,os mesmos têm responsabilidade limitadaperante aos compromissos assumidos pela empresa, ou seja, todosos sócios têm responsabilidade por os atos praticados na empresa.Existem dois tipos de sociedade: Sociedade Anônima S.Ae

Sociedades de Responsabilidade Limitada LTDA

5/12/2018 Apostila - Auxiliar Administrativo Modulo i - slidepdf.com

http://slidepdf.com/reader/full/apostila-auxiliar-administrativo-modulo-i 3/36

CEPED

(centro profissional de educação a distancia)

WWW.CEPEDCURSOS.COM

“O Conhecimento Mais Perto de Você”

3

SOCIEDADE POR COTAS DE RESPONSABILIDADE LIMITADA (LTDA)

E o tipo de sociedade mais encontrada, nestetipo de empresa a responsabilidade dos sócios elimitada para com os compromissos que aempresa assume que podem ser obrigações, osdireitos e deveres, conforme apontado em seucontrato social, ou seja, cada um respondeconforme o seu percentual que possui na sociedade, veja agoraalgumas características destes tipos de sociedade:

• O nome da empresa deve ser sempre acompanhado daexpressão LTDA que se origina da palavra LimiTaDA.

• Os sócios têm sua responsabilidade limitada, porém sãosolidários quando algum dos sócios nãotiver integralizado.

• Todo o ano e refeito o contrato social afim de registrar o aumento no capitalsocial da empresa , ou seja aquilo que

foi adquirido ( moveis , veículos etc.).

SOCIEDADE ANÔNIMA ( S.A)

E o tipo de sociedade existente emgrandes empresas onde o capital social daempresa e divido em inúmeras parcelasdenominadas ações as quais são

comercializadas em bolsas de valores, ouseja, pessoas normais compram ações daempresa com o objetivo de ter umrendimento e um crescimento sobre ovalor investido veja agora algumascaracterísticas de uma sociedadeanônima.

• Seu capital e dividido inúmeras

parcelas denominadas ações

5/12/2018 Apostila - Auxiliar Administrativo Modulo i - slidepdf.com

http://slidepdf.com/reader/full/apostila-auxiliar-administrativo-modulo-i 4/36

CEPED

(centro profissional de educação a distancia)

WWW.CEPEDCURSOS.COM

“O Conhecimento Mais Perto de Você”

4

• O numero de seus sócios devera ser maior a dois , casocontrario será considerada uma sociedade limitada

• Seu nome e procedido da sigla S A que significaSociedade Anônima

• As ações podem ser distribuídas entre os seus sócios ,ouvão para leilões ou pregões nas bolsas de valores

• O sócio majoritário possui 50 % mais 1 ação este aocontrario do restante tem responsabilidade limita sobre oscompromissos da empresa. Isto não quer dizer que orestante não tenha responsabilidade apenas eles não vãoganhar em cima de seus investimentos em caso defalência da empresa. Afinal de contas ninguém vai querercomprar ações de uma empresa falida.

•

MICROEMPRESA

A microempresa e determinada pelo seu

faturamento, ou seja, através de seufaturamento e possível observar se estátratando de uma microempresa ou não.Hoje e considerada micro empresa a empresaque tenha gerado durante o ano todo, umareceita bruta de ate R$ 1.200,000 mil reais, este limite defaturamento e importante, pois através deste saberá qual será acarga tributaria da empresa.

EMPRESAS DE PEQUENO PORTE

São consideradas empresas de pequeno porteaquela a qual sua receita bruta ultrapasse o valorde R$ 1.200 000,00 (um milhão e duzentosreais) podendo chegar ate R$ 10.500.000,00 (dezmilhões e quinhentos mil reais)

5/12/2018 Apostila - Auxiliar Administrativo Modulo i - slidepdf.com

http://slidepdf.com/reader/full/apostila-auxiliar-administrativo-modulo-i 5/36

CEPED

(centro profissional de educação a distancia)

WWW.CEPEDCURSOS.COM

“O Conhecimento Mais Perto de Você”

5

MÉDIAS EMPRESAS

Receita operacional bruta anual ou

anualizada superior a R$ 10.500 mil(dez milhões e quinhentos mil reais) einferior ou igual a R$ 60 milhões(sessenta milhões de reais).

GRANDES EMPRESAS

Receita operacional bruta anual ou

anualizada superior a R$ 60 milhões(sessenta milhões de reais).

(Dados obtidos no banco BNDS)

PESSOA JURÍDICA

É a entidade abstrata com existência e responsabilidade jurídicascomo, por exemplo, umaassociação, empresa, companhia,legalmente autorizadas. Podem serde direito público (União, UnidadesFederativas, Autarquias etc.), ou dedireito privado (empresas,

sociedades simples, associaçõesetc.). Vale dizer ainda que as empresas individuais, para os efeitosdo imposto de renda, são equiparadas às pessoas jurídicas.Pessoas jurídicas possuem o CNPJ (cadastro nacional de pessoas jurídicas)

5/12/2018 Apostila - Auxiliar Administrativo Modulo i - slidepdf.com

http://slidepdf.com/reader/full/apostila-auxiliar-administrativo-modulo-i 6/36

CEPED

(centro profissional de educação a distancia)

WWW.CEPEDCURSOS.COM

“O Conhecimento Mais Perto de Você”

6

PESSOA FÍSICA

Pessoa física é a pessoa natural, isto é, todoindivíduo (homem ou mulher), desde onascimento até a morte. A personalidadecivil da pessoa começa do nascimento comvida. Para efeito de exercer atividadeeconômica, a pessoa física pode atuar como autônomo ou comosócio de empresa ou sociedade simples, conforme o caso. PessoaFísica Possui CPF (Cadastro de Pessoas Físicas)

ATIVIDADES I

1) Defina o que e empresa?

2) Quais são os dois modelos de empresa, em seguida define-os?

3)Defina quais os tipos de sociedade?

4)Cite as principais características de uma sociedade por cotas deresponsabilidade limitada LTDA:

5)Cite características de uma sociedade anônima S A:

6)Defina a classificação das empresas, apresentando os valores

que uma microempresa passa a se tornar uma empresa de médioporte e assim sucessivamente com os quatro níveis de empresa:

5/12/2018 Apostila - Auxiliar Administrativo Modulo i - slidepdf.com

http://slidepdf.com/reader/full/apostila-auxiliar-administrativo-modulo-i 7/36

CEPED

(centro profissional de educação a distancia)

WWW.CEPEDCURSOS.COM

“O Conhecimento Mais Perto de Você”

7

FINANCEIRO E FATURAMENTO

MOVIMENTO E FATURAMENTO

MOVIMENTO DE CAIXA

E essencial que todas as empresas façam ocontrole de caixa, independente do porte daempresa, pois o mesmo serve para registrar assaídas de dinheiro através de pagamentosefetuados e também serve para registrar as

entradas através das vendas. Também eimportante que todos os lançamentos sejamfeitos com comprovantes como notasfiscais e recibos.

A cada final de dia devera se fazer ofechamento do caixa onde se deve somartodas as entradas bem como somarmos também todas as saídas,

agora basta descontarmos a saída da entrada e saberemos qual foio saldo do dia. Após deve se conferir se o dinheiro que esta nocaixa e o mesmo que esta no saldo do livro, o qual deve serobrigatoriamente igual.

5/12/2018 Apostila - Auxiliar Administrativo Modulo i - slidepdf.com

http://slidepdf.com/reader/full/apostila-auxiliar-administrativo-modulo-i 8/36

CEPED

(centro profissional de educação a distancia)

WWW.CEPEDCURSOS.COM

“O Conhecimento Mais Perto de Você”

8

ATIVIDADES II

Agora se baseando nos exemplos, elabore o movimento de caixa

lançando os registros, conforme o exemplo na planilha a seguir,

01. venda a vista de mercadorias conforme nota fiscal 321 no valorde R$ 2000,00

02. pagamento de aluguel conforme recibo n° 152 no valor de R$270,00

03. venda a vista de mercadorias conforme nota fiscal 322 no valorde R$ 100,00

04. pagamento de salário Folha de pagamento n°125 defuncionário no valor de R$ 570,00

05. Compra a vista de mercadoria conforme nota fiscal n°789 novalor de R$ 250,00

06. Deposito no banco da GRANA conforme recibo n° 456 no valorde R$ 600

07. Venda a vista de mercadorias conforme nota fiscal 323 no valorde R$ 700,00

08. Compra a vista de mercadoria conforme nota fiscal n°788 novalor de R$ 400,00

09. Pagamento de contribuição sindical conforme recibo n° 156 novalor de R$ 70,00

10. Pagamento de combustíveis para veículos da empresaconforme nota fiscal n° 156 no valor de R$ 100,00

11. Compra a vista de mercadoria conforme nota fiscal n°799 novalor de R$ 450,00

12. Venda a vista de mercadorias conforme nota fiscal 363 no valorde R$ 300,00

13. Pagamento de vale transporte para funcionários da empresa

conforme nota fiscal n° 196 no valor de R$ 100,0014. Pagamento de conta de água da empresa conforme nota fiscaln° 191 no valor de R$ 200,00

15. Venda a vista de mercadorias conforme nota fiscal 365 no valorde R$ 400,00

16. Recebimento de duplicata n° 151 referente à venda efetuada aprazo no valor de R$ 300,00

17. Recebimento de duplicata n° 152 referente à venda efetuada aprazo no valor de R$ 400,00

18. Compra a vista de mercadoria conforme nota fiscal n°799 novalor de R$ 450,00

5/12/2018 Apostila - Auxiliar Administrativo Modulo i - slidepdf.com

http://slidepdf.com/reader/full/apostila-auxiliar-administrativo-modulo-i 9/36

CEPED

(centro profissional de educação a distancia)

WWW.CEPEDCURSOS.COM

“O Conhecimento Mais Perto de Você”

9

19. Venda a vista de mercadorias conforme nota fiscal 365 no valorde R$ 400,00

20. Compra a vista de mercadoria conforme nota fiscal n°799 no

valor de R$ 450,0021. Recebimento de duplicata n° 192 referente à venda efetuada aprazo no valor de R$ 200,00

22. Venda a vista de mercadorias conforme nota fiscal 395 no valorde R$ 400,00

23. Compra a vista de mercadoria conforme nota fiscal n°709 novalor de R$ 50,00

24. Venda a vista de mercadorias conforme nota fiscal 305 no valorde R$ 200,00

25. Venda a vista de mercadorias conforme nota fiscal 315 no valorde R$ 100,00

5/12/2018 Apostila - Auxiliar Administrativo Modulo i - slidepdf.com

http://slidepdf.com/reader/full/apostila-auxiliar-administrativo-modulo-i 10/36

CEPED

(centro profissional de educação a distancia)

WWW.CEPEDCURSOS.COM

“O Conhecimento Mais Perto de Você”

10

Colocar odocumento e o n°

Colocar algumasinformações sobre o saldoou seja quantos que entrouem dinheiro, cheque vales

REFERENTE AO DIA:

N°VALORES

MOVIMENTADOS

documento n° HISTORICO VALORPARCIAL ENTRADA SAIDA

N. FISCAL 321 VENDA DE MERCADORIAS 2000 2000

RECIBO 152 PAGAMENTO DE ALUGUEL 270 270

DETALHES DOSALDO

TOTAIS

DINHEIRO

CHEQUESALDOINICIAL xxxxx

VALES

DECLARAMOS QUE OS VALORES AQUIREGISTRADOS CORRESPONDEM AO MOVIMENTO

EFETIVO DO CAIXA,

ASS________________________________________

SALDOATUAL xxxxx

De que dia quese esta fazendo omovimento decaixa

Colocar o saldoinicial, ou seja,com quantosque foi aberto ocaixa naqueledia

Agora saberemosquantos ira ser osaldo atua do diabasta descontarmoso total dos débitoscom os créditos

Colocar o valorparcial em todos

Colocando se ele euma entrada ou

Deve se somartodos os débitoscomo os créditos

5/12/2018 Apostila - Auxiliar Administrativo Modulo i - slidepdf.com

http://slidepdf.com/reader/full/apostila-auxiliar-administrativo-modulo-i 11/36

CEPED

(centro profissional de educação a distancia)

WWW.CEPEDCURSOS.COM

“O Conhecimento Mais Perto de Você”

11

E importante lembrar que pagamentos, compras, depósitos sempre vão seruma saída e vendas, recebimentos, serão sempre uma entrada.

Hoje muitas empresas utilizam de programas contábeis para computadores,e simplesmente e preciso efetuar os lançamentos conforme, os mesmos vãoacontecendo e ao final do dia o programa já apresenta o saldo de caixa.

CONTROLE FINANCEIRO E BANCARIO

o controle financeiro e bancário podem ser feitotanto pela pessoa física como pela pessoa jurídicabasta ter um relacionamento com algumaorganização bancaria

Quando for aberta uma conta em um banco, omesmo coletará informações importantes, tanto parapessoas físicas, como para pessoas jurídicas. Eobrigação do banco manter sigilo sobre estes dadospodendo ser interferido com um mandato judicial expedido pela PoliciaFederal. O banco também se torna responsável pelos valores neledepositados.

Quando for efetuado o cadastro para a pessoa jurídica (EMPRESA) serãocoletadas algumas informações a mais em relação a uma pessoa física,como Balanço para comprovação dos lucros, copia da declaração doimposto de renda, e copia do contrato social. Essas informações são

importantes quando a empresa solicitar ao banco algum empréstimo oufinanciamento com esses dados será possível acelerar o processo.

5/12/2018 Apostila - Auxiliar Administrativo Modulo i - slidepdf.com

http://slidepdf.com/reader/full/apostila-auxiliar-administrativo-modulo-i 12/36

CEPED

(centro profissional de educação a distancia)

WWW.CEPEDCURSOS.COM

“O Conhecimento Mais Perto de Você”

12

TIPOS DE MOVIMENTAÇÃO

CONTA CORRENTEMovimentação esta que pode serutilizada tanto por uma pessoa físicacomo uma pessoa jurídica basta à mesmater uma relação com o banco, sendo queesta conta serve de suporte para aemissão de cheques, para pagamento dedividas e também depósitos para suprir aemissão de cheques, sempre deixando o saldo da conta corrente positivopara que não possa haver futuras complicações.

Para as empresas a conta corrente poderá ser utilizada também para orecebimento de duplicatas referente a vendas a prazo que ela forneceu asseus clientes, de forma que quando o cliente efetuar o pagamento daduplicata no banco, aumentara o saldo da conta corrente da empresa.

APLICAÇÕESGeralmente será utilizada a conta aplicação quando jáestiver disponível um bom saldo na conta corrente,onde o cliente estará transferindo este dinheiro da conta

corrente para a conta aplicação com o intuito de rendermais lucros, na maioria das vezes à conta aplicação jáesta vinculada com a conta corrente sempre que se estiver um saldodisponível na conta corrente, este será repassado a conta aplicação, semprecom o consentimento do responsável. (dono da conta )

POUPANÇAEstilo de movimentação mais utilizado por pessoasfísicas, que não possuem uma conta corrente. Elapode estar da mesma forma como a conta aplicaçãovinculada com a conta corrente sempre que se tiverum saldo disponível na conta corrente este valor serárepassado a conta poupançaPorem e importante lembrar que as pessoas físicaspodem utilizar-se da conta poupança, mesmo nãopossuindo uma conta corrente, pois sempre queestiverem com um dinheiro disponível, as mesmas depositarão no banco,com a intenção de trazer segurança par este dinheiro.

5/12/2018 Apostila - Auxiliar Administrativo Modulo i - slidepdf.com

http://slidepdf.com/reader/full/apostila-auxiliar-administrativo-modulo-i 13/36

CEPED

(centro profissional de educação a distancia)

WWW.CEPEDCURSOS.COM

“O Conhecimento Mais Perto de Você”

13

Os rendimentos da conta poupança São inferiores a conta Aplicação, outrodado importante em relação à conta corrente e que seus juros são mensais,ou seja, o cliente que efetuar o resgate antes da data de aniversario da conta

perderá o juro referente aquele mês. CHEQUEMuito utilizado tanto por pessoasfísicas como pessoas jurídicas, ocheque e uma ordem de pagamentoa vista, o mesmo como vimosanteriormente esta anexado à contacorrente, ou seja, e através da conta

corrente que se e possível fazer o controle dos cheques o seufuncionamento funciona da seguinte forma: Sempre quando emitirmos um cheque a alguém o saldo da conta correntevai se diminuindo por isso quando o saldo estiver se esgotando e necessárioque seja feito um novo deposito. Para que o mesmo não ultrapasse o limiteda conta correnteMas o que e o limite da conta corrente?Bem o limite da conta corrente e um valor limite contido na conta, porexemplo, quando você emite um cheque de R$ 5000,00 a uma pessoaporem você tem apenas R$ 4200,00 em sua conta corrente e um limite deR$ 800,00. Ou seja, mesmo você não tendo este valor na conta corrente ocheque que você emitiu terá fundo.No entanto e necessário sempre que possível não utilizar do saldo limite deuma conta corrente, pois se você utilizá-lo terá de pagar juros altosdesnecessários se o saldo da conta fosse suficiente para validar os cheques.

5/12/2018 Apostila - Auxiliar Administrativo Modulo i - slidepdf.com

http://slidepdf.com/reader/full/apostila-auxiliar-administrativo-modulo-i 14/36

CEPED

(centro profissional de educação a distancia)

WWW.CEPEDCURSOS.COM

“O Conhecimento Mais Perto de Você”

14

CONTROLE DE CONTA BANCARIACONTA CORRENTE E essencial fazermos um controle da conta corrente, pois só assimestaremos garantidos de que não teremos de cumprir compromissosdesnecessários como juros veremos agora um modelo de controle de contacorrente.

DATA HISTORICODEBITO(entrada)

CREDITO(saída) SALDO D/C

15/11/2007 DEPOSITO 8000 8000 D

16/11/2007 Cheque n°123456 a favorde Paulo Conceição 3200 4800 C

20/11/2007Cheque n°123457 a favor

de Fabio de Oliveira 1800 3000 C

23/11/2007Cheque n°123458 a

favor de Cristiane Araújo 2500 500 C

27/11/2007 DEPOSITO 2000 2500 C

30/11/2007

Cheque n/°1234569 afavor d Andersom de

Lara 1500 1000 C

Observe que todo deposito efetuado se torna um débito afinal de contaseste dinheiro saiu do caixa da empresa e toda emissão de cheques seráum credito a empresa porque provavelmente o cheque e resultado de

alguma compra , um beneficio para a empresa

Veja que conforme vai se emitindocheque o saldo vai se descontandoe a cada vez que e feito umdeposito o saldo aumenta

D: significa débitoeC: significa credito

5/12/2018 Apostila - Auxiliar Administrativo Modulo i - slidepdf.com

http://slidepdf.com/reader/full/apostila-auxiliar-administrativo-modulo-i 15/36

CEPED

(centro profissional de educação a distancia)

WWW.CEPEDCURSOS.COM

“O Conhecimento Mais Perto de Você”

15

Assim como as empresas fazem o controle da conta corrente obanco também realiza o seu controle,No entanto tudo o que para empresa e um debito para o bancoserá um credito e assim respectivamente. Vejamos agora ocontrole da mesma conta, porém agora, pelo banco:

DATA HISTORICO DEBITO CREDITO SALDO D/C

15/11/2007 DEPOSITO 8000 8000 c

16/11/2007

cheque n°123456 afavor de Paulo

Conceição 3200 4800 d

20/11/2007

cheque n°123457 afavor de Fabio de

Oliveira 1800 3000 d

23/11/2007

cheque n°123458 afavor de Cristiane

Araújo 2500 500 d

27/11/2007 DEPOSITO 2000 2500 c

30/11/2007

cheque n/°1234569 afavor de Andersom de

Lara 1500 1000 d

Veja que tudo o que para a empresa era debito para obanco passa a ser credito e assim respectivamente

5/12/2018 Apostila - Auxiliar Administrativo Modulo i - slidepdf.com

http://slidepdf.com/reader/full/apostila-auxiliar-administrativo-modulo-i 16/36

CEPED

(centro profissional de educação a distancia)

WWW.CEPEDCURSOS.COM

“O Conhecimento Mais Perto de Você”

16

ATIVIDADES III

1)Para que serve o movimento de caixa ?

2)quando que deve ser feito o movimento de caixa em umaempresa?

3)Assinale com X a alternativa correta :

a) ( ) vendas , pagamentos , recebimentos fazem parte dassaídas de uma empresab) ( ) vendas, recebimentos, fazem parte da entrada em umaempresad) ( ) pagamentos, depósitos, fazem parte da entrada de umaempresa.

4)Quando for feito um cadastro bancário para uma pessoa

jurídica , quais são as informações que o banco pedira para amesma? E porque estas informações são importantes?

5)Defina o que e Conta Corrente?

6) Defina o que e conta Aplicação?

7) Cite algumas informações sobre conta Poupança ?

8)Defina o que e cheque , mostrando qual sua relação com aconta corrente ?

9)Por que e necessário fazer o controle da conta corrente?

10) O que diferencia o controle da conta corrente que noselaboramos, com o controle da conta corrente feita pelo

banco:

5/12/2018 Apostila - Auxiliar Administrativo Modulo i - slidepdf.com

http://slidepdf.com/reader/full/apostila-auxiliar-administrativo-modulo-i 17/36

CEPED

(centro profissional de educação a distancia)

WWW.CEPEDCURSOS.COM

“O Conhecimento Mais Perto de Você”

17

CONTAS A RECEBER Toda a empresa que vende um produto ou presta um serviço aprazo esta gerando uma conta a receber

Sempre quando a empresa vendedora emite uma nota fiscal neladevem estar contidos também as condições para o pagamento damesma . Geralmente emitimos uma duplicata para que o cliente

possa efetuar o pagamento na data de vencimento , e de grandeimportância que no corpo desta duplicata estejam contidos qualserá o percentual de juro a ser cobrado por dia após a data devencimento da mesma , em caso do cliente paga-la após o prazoestabelecido os juros deverão ser cobrados por dias de atraso dopagamento obedecendo às normas previstas pelo PROCOM(Programa de Orientação e Proteção do Consumidor).

Vejamos agora alguns métodos utilizados para efetuar acobrança das contas a receber de uma entidade :

COBRANÇA BANCARIAA cobrança bancaria poderá ser utilizada desde que a empresatenha uma conta corrente, sendo assim quando a empresa emite aum cliente uma duplicata relativa a uma compra a prazo, uma viaficará ao cliente a segunda via ficará com o banco e a terceira

ficará em poder da empresa para que a mesma possa fazer o seucontrole. Desta forma o banco fica encarregado de mandar aocliente um boleto bancário para que o mesmo possa efetuar opagamento na data estabelecida, no próprio banco.

COBRANÇA EM CARTEIRA A cobrança em carteira se destinge da cobrança bancaria por umfator fundamental, o de não utilizar-se de um banco para efetuar a

cobrança, será preenchida uma duplicata no ato da emissão da

5/12/2018 Apostila - Auxiliar Administrativo Modulo i - slidepdf.com

http://slidepdf.com/reader/full/apostila-auxiliar-administrativo-modulo-i 18/36

CEPED

(centro profissional de educação a distancia)

WWW.CEPEDCURSOS.COM

“O Conhecimento Mais Perto de Você”

18

nota fiscal, e o cliente voltara à empresa na data estabelecida paraefetuar o pagamento.

E necessário para se ter um maio controle sobre as cobranças emcarteiras a elaboração de uma ficha ou planilha, para registra asmesmas, sempre seguindo o mesmo formato, de que a cada vendafeita a prazo aumenta o saldo a receber, e para cada conta que erecebida diminui o saldo a receber, e em contra partida aumenta odinheiro no caixa da empresa.

SPC – SERVIÇO DE PROTEÇÃO AO CRÉDITOPara que as empresas tenham um controle, bem como umagarantia em relação às contas a receber elas utilizam oSPC para os clientes inadimplentes, ou seja, osclientes que não pagarem seu debito para coma empresa, terão o seu nome enviado ao SPC,desta forma ficarão impossibilitado derealizar compras a prazo em outra empresa,

alem de varias outras restrições, comoimpossibilidade de conseguir um empréstimo oufinanciamento.

NOTA FISCAL:Definição – É o documento quecomprova a existência de um atocomercial (compra e venda de

mercadorias ou prestação de serviços);tem a necessidade maior de atender àsexigências do Fisco, quanto ao trânsitodas mercadorias e das operaçõesrealizadas entre adquirentes efornecedores.Tipos de Notas Fiscais :· Mod. 1 - Nota Fiscal de entrada e saída de mercadorias.

· Mod. 2 - Nota Fiscal de venda a consumidor (pode sersubstituída pelo “cupom fiscal”)

5/12/2018 Apostila - Auxiliar Administrativo Modulo i - slidepdf.com

http://slidepdf.com/reader/full/apostila-auxiliar-administrativo-modulo-i 19/36

CEPED

(centro profissional de educação a distancia)

WWW.CEPEDCURSOS.COM

“O Conhecimento Mais Perto de Você”

19

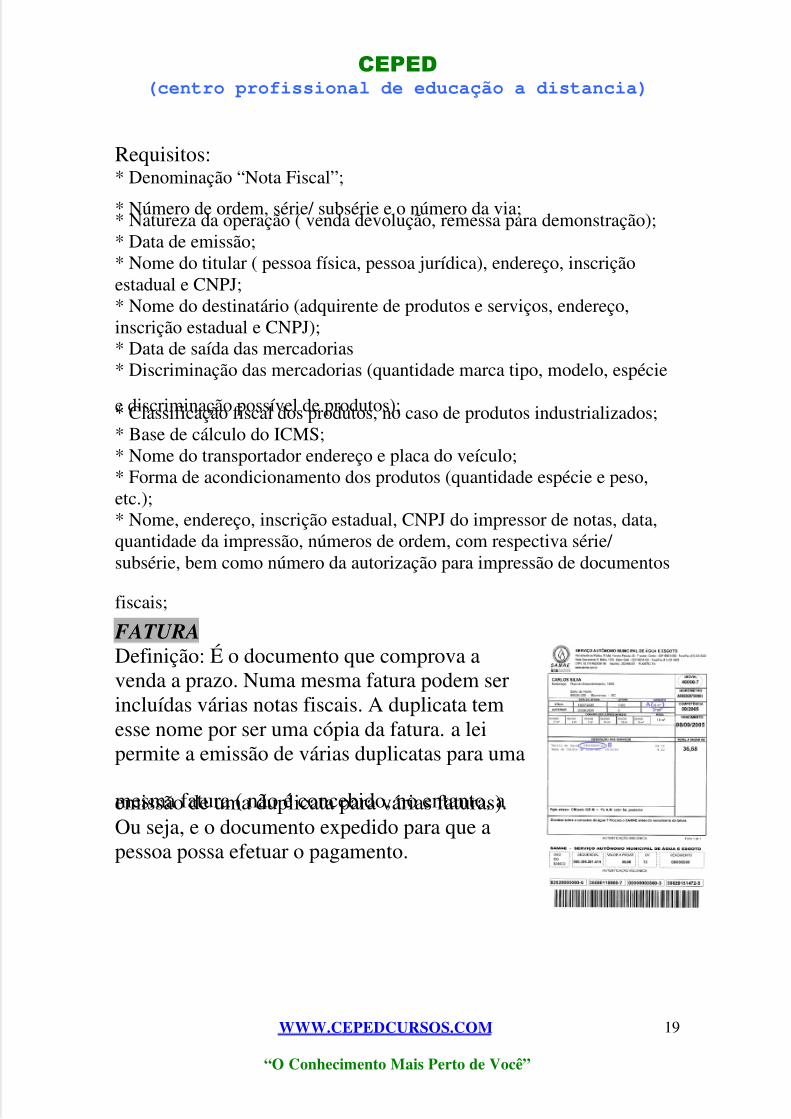

Requisitos:* Denominação “Nota Fiscal”;

* Número de ordem, série/ subsérie e o número da via;* Natureza da operação ( venda devolução, remessa para demonstração);* Data de emissão;* Nome do titular ( pessoa física, pessoa jurídica), endereço, inscriçãoestadual e CNPJ;* Nome do destinatário (adquirente de produtos e serviços, endereço,inscrição estadual e CNPJ);* Data de saída das mercadorias* Discriminação das mercadorias (quantidade marca tipo, modelo, espécie

e discriminação possível de produtos);* Classificação fiscal dos produtos, no caso de produtos industrializados;* Base de cálculo do ICMS;* Nome do transportador endereço e placa do veículo;* Forma de acondicionamento dos produtos (quantidade espécie e peso,etc.);* Nome, endereço, inscrição estadual, CNPJ do impressor de notas, data,quantidade da impressão, números de ordem, com respectiva série/ subsérie, bem como número da autorização para impressão de documentos

fiscais;

FATURA Definição: É o documento que comprova avenda a prazo. Numa mesma fatura podem serincluídas várias notas fiscais. A duplicata temesse nome por ser uma cópia da fatura. a leipermite a emissão de várias duplicatas para uma

mesma fatura ( não é concebido, no entanto, aemissão de uma duplicata para várias faturas).Ou seja, e o documento expedido para que apessoa possa efetuar o pagamento.

5/12/2018 Apostila - Auxiliar Administrativo Modulo i - slidepdf.com

http://slidepdf.com/reader/full/apostila-auxiliar-administrativo-modulo-i 20/36

CEPED

(centro profissional de educação a distancia)

WWW.CEPEDCURSOS.COM

“O Conhecimento Mais Perto de Você”

20

DUPLICATA

Definição: É um título de crédito resultante da venda mercantil ouprestação de serviços. Trata-se, portanto, detítulo causal.Duplicata “fria” : sacador e “aceitante incorremem crime de estelionato”.

Figuras da duplicata: sacador (emitente,vendedor ) e sacado ( comprador, devedor,

aceitante).Requisitos :* denominação “duplicata” ,a data do saque e o número de ordem;* número da fatura que a originou;* data certa do vencimento ou a declaração de ser a duplicata “à vista”;* nome e o domicílio do vendedor e do comprador;* praça de pagamento;* importância a pagar em algarismos por extenso;* cláusula “a ordem”;

* declaração de reconhecimento de sua exatidão e a obrigação de pagá-la, aser assinada pelo comprador (aceite cambial);* assinatura do sacador/ emitente.

E essencial para que a empresa tenha um bom controle de suas contasa receber, que ela faça uma planilha ou uma ficha onde possacontrolar as contas que a mesma tem a receber de seus clientes,exatamente isto que veremos a seguir.

Veremos agora uma planilha de CONTROLE DE CONTAS ARECEBER, analisaremos os primeiros exemplos e em seguida tente jogar os lançamentos abaixo na ficha de controle de contas a receber.

ATIVIDADES IV1 Fernanda SallesDuplicata 01/02 R$ 850,00Vencimento 15/11/2006 (carteira).2Camila de SousaDuplicata 02/02 R$ 950,00

Vencimento 10/11/2006 (carteira).3 Recebimento da Duplicata n° 01/02

5/12/2018 Apostila - Auxiliar Administrativo Modulo i - slidepdf.com

http://slidepdf.com/reader/full/apostila-auxiliar-administrativo-modulo-i 21/36

CEPED

(centro profissional de educação a distancia)

WWW.CEPEDCURSOS.COM

“O Conhecimento Mais Perto de Você”

21

No valor de R$ 850,00 com 10 dias de atraso, a juros de 0,33 % ao dia deatraso.4 Recebimento da Duplicata n° 02/02

No valor de R$ 950,005 Andersom de LaraDuplicata 03/02 R$ 80,00Vencimento 15/11/2006 (Banco).6 Fernando BettiDuplicata 04/02 R$ 650,00Vencimento 14/11/2006 (banco). 7 Recebimento da Duplicata n° 03/02No valor de R$ 80,00

8 Recebimento da Duplicata n° 04/02No valor de R$ 650,009 Cassiana Luiza LimbergerDuplicata 05/02 R$ 1050,00Vencimento 10/11/2006 (carteira).10 Digicope InformáticaDuplicata 06/02 R$ 650,00Vencimento 11/11/2006 (banco).11Recebimento da Duplicata n° 05/02No valor de R$ 1050,0012 Leandro HauensteimDuplicata 07/02 R$ 150,00Vencimento 06/11/2006 (carteira). 13Rosemir Ayres da RochaDuplicata 08/02 R$ 850,00Vencimento 06/11/2006 (banco).14 Recebimento da Duplicata n° 06/02No valor de R$ 650,0015 Recebimento da Duplicata n° 07/02

No valor de R$ 150,00 com 15 dias de atraso, com juros de atraso de0,33% ao dia.16 Recebimento da Duplicata n° 08/02No valor de R$ 850,0017Carlos Ayres da RochaDuplicata 09/02 R$ 750,00Vencimento 30/11/2006 (banco). 18 Riciere DutraDuplicata 10/02 R$ 50,00

Vencimento 28/11/2006 (banco).

5/12/2018 Apostila - Auxiliar Administrativo Modulo i - slidepdf.com

http://slidepdf.com/reader/full/apostila-auxiliar-administrativo-modulo-i 22/36

CEPED

(centro profissional de educação a distancia)

WWW.CEPEDCURSOS.COM

“O Conhecimento Mais Perto de Você”

22

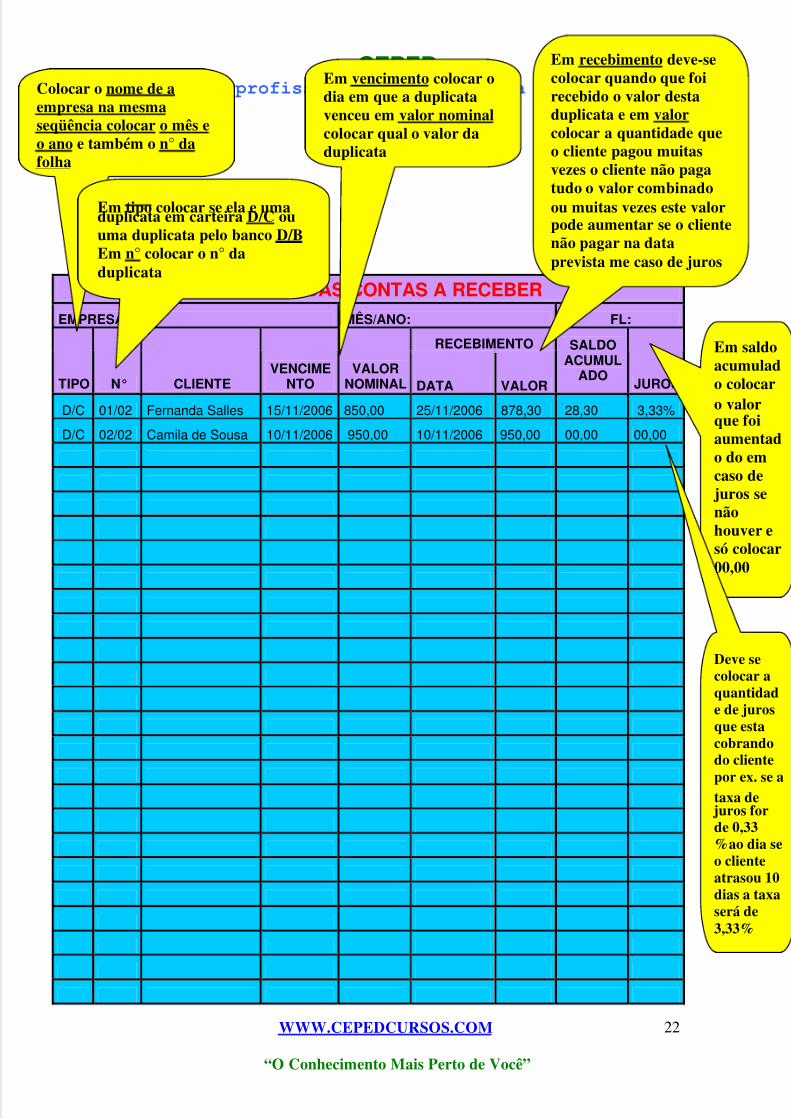

CONTROLE DAS CONTAS A RECEBER

EMPRESA : MÊS/ANO: FL:

RECEBIMENTO

TIPO N° CLIENTEVENCIME

NTOVALOR

NOMINAL DATA VALOR

SALDOACUMUL

ADOJUROS

D/C 01/02 Fernanda Salles 15/11/2006 850,00 25/11/2006 878,30 28,30 3,33%

D/C 02/02 Camila de Sousa 10/11/2006 950,00 10/11/2006 950,00 00,00 00,00

Colocar o nome de aempresa na mesmaseqüência colocar o mês eo ano e também o n° dafolha

Em vencimento colocar odia em que a duplicatavenceu em valor nominalcolocar qual o valor daduplicata

Em saldoacumulado colocaro valorque foiaumentado do emcaso de

juros senãohouver esó colocar00,00

Em recebimento deve-secolocar quando que foirecebido o valor destaduplicata e em valorcolocar a quantidade queo cliente pagou muitasvezes o cliente não pagatudo o valor combinadoou muitas vezes este valorpode aumentar se o clientenão pagar na dataprevista me caso de juros

Deve secolocar aquantidade de jurosque estacobrandodo clientepor ex. se ataxa de

juros forde 0,33%ao dia seo clienteatrasou 10dias a taxaserá de3,33%

Em tipo colocar se ela e umaduplicata em carteira D/C ouuma duplicata pelo banco D/BEm n° colocar o n° daduplicata

5/12/2018 Apostila - Auxiliar Administrativo Modulo i - slidepdf.com

http://slidepdf.com/reader/full/apostila-auxiliar-administrativo-modulo-i 23/36

CEPED

(centro profissional de educação a distancia)

WWW.CEPEDCURSOS.COM

“O Conhecimento Mais Perto de Você”

23

Obs. Sempre quando se tem uma duplicata deve se registrar amesma na ficha e quando você tiver o recebimento desta duplicatavocê registra o recebimento no item em que se refere à duplicatacomo Recebimento, ou seja, para cada duplicata deve haver umrecebimento, no entanto nem todas as duplicatas que estão nafichas já foram recebidas.

CONTAS A PAGAR

Quando uma empresa efetua uma compra por ex.de mercadorias para estoque ela estaaumentando a conta estoque, porém também seesta elevando as obrigações(dividas) da empresa.Uma tática muito aderida pelas empresas, e de

comprar a mercadoria a prazo e vende-la a vista,desta forma a empresa consegue levantar umvalor sem ter que dar uma contrapartida imediata(entrada), esta tática e muito utilizada por empresas que dispõemde um capital de giro menor, desta forma e possível levantar umdinheiro sem investir.

CONTROLE DAS CONTAS A PAGAR

Tanto como a empresa faz o controle das contas a receber de seusclientes à mesma devera fazer o controle das contas a pagarE importante ressaltar que para um bom andamento dasobrigações, o ideal e que ela salde as mesmas no período certonem antes nem depois, saldando as suas contas antes eladificilmente ira obter algum beneficio em contrapartida ela iraextrair este dinheiro de uma conta onde poderia estar obtendoresultados como uma conta bancaria ou conta estoque.

5/12/2018 Apostila - Auxiliar Administrativo Modulo i - slidepdf.com

http://slidepdf.com/reader/full/apostila-auxiliar-administrativo-modulo-i 24/36

CEPED

(centro profissional de educação a distancia)

WWW.CEPEDCURSOS.COM

“O Conhecimento Mais Perto de Você”

24

5 PASSOS PARA CONTROLE DAS OBRIGAÇÕES

CONTRATAÇÃO: e a fase onde se eformalizada a compra, ou seja, quando eemitido um ou um contrato de compra evenda recibo , desta forma a compra eformalizada.EFETIVAÇÃO: corresponde ao momentode entrega do produto ou ao momento deprestação do serviço, também devera ser emitido a nota fiscal.

VALIDAÇÃO: e a fase onde o setor que recebeu os materiais ouo serviço prestado confirma que a compra se efetivou conforme ascondições pré-estabelecidas, certificando a sua qualidade, e outrascaracterísticas.PROCESSAMENTOS DE CONTAS A PAGARE a fase onde os dados do pedido são confrontados com os dadosda nota fiscal, comparando se aquilo o que foi tratado nodocumento de compra (pedido) com o documento de entrega

(nota fiscal) tudo o que estiver no pedido também deve estar nanota fiscal.PAGAMENTOE a fase onde a tesouraria da empresa efetua o pagamentoconforme o combinado, este pagamento só deverá ser feito apenasquando todos os procedimentos anteriores forem cumpridos.Muitas vezes parece ser meio absurdo utilizar todo este processo,porém os mesmos são essenciais para a realização de uma boa

compra.Mesmo não percebendo muitas vezes realizamos estes cincoprocessos sem percebermos, em qualquer compra que se faça.

FICHAS DE CONTAS A PAGAR

5/12/2018 Apostila - Auxiliar Administrativo Modulo i - slidepdf.com

http://slidepdf.com/reader/full/apostila-auxiliar-administrativo-modulo-i 25/36

CEPED

(centro profissional de educação a distancia)

WWW.CEPEDCURSOS.COM

“O Conhecimento Mais Perto de Você”

25

E importante que a empresa faça o controle das fichas a pagarpara que a mesma possa controlar, não ocasionando um possívelatraso nos pagamentos o que poderia levar a um gasto

desnecessário para a entidade.

Seguindo os exemplos dados, termine de completar a planilha decontas a pagar com os lançamentos abaixo.

ATIVIDADES V

1. Santos & Santos

Duplicata 62/1- no valor de R$ 250,00Vencimento dia 15/11/2006

2. Comercial VILMUTSDuplicata 63/1- no valor de R$ 550,00Vencimento dia 31/11/2006

3 Pagamento com três dias de atraso da duplicata n°62/1

No valor de R$ 250, 00, com a taxa de 0,56 % de juro ao dia.

4Santos & Santos Duplicata 64/1 no valor de R$ 500,00Vencimento dia 20/11/2006

5 Pagamento da duplicata n°64/1No valor de R$ 500,00

6 Comercial Fantim S.ADuplicata 65/1no valor de R$ 750,00Vencimento dia 21/11/2006

7 Dal-Pilote LTDADuplicata 66/1 no valor de 1200,00Vencimento dia 21/11/2006

8Pagamento da duplicata n°65/1

5/12/2018 Apostila - Auxiliar Administrativo Modulo i - slidepdf.com

http://slidepdf.com/reader/full/apostila-auxiliar-administrativo-modulo-i 26/36

CEPED

(centro profissional de educação a distancia)

WWW.CEPEDCURSOS.COM

“O Conhecimento Mais Perto de Você”

26

No valor de R$ 750,00

9 Pagamento da duplicata n°66/1

No valor de R$ 1200,00

10 Dourados EmbutidosDuplicata 67/1 no valor de R$ 4200Vencimento dia 21/11/2006

11 Pagamento da duplicata n°67/1No valor de R$ 4200,00

12 Fockus informáticaDuplicata 68/1 no valor de R$ 4200Vencimento dia 12/11/2006

13 Santos & SantosDuplicata 69/1 no valor de R$ 500Vencimento dia 01/11/2006

14 Pagamento da duplicata n°68/1No valor de R$ 4200,00

15 Pagamento da duplicata n°69/1No valor de R$ 500,00

Agora tente lançar estes lançamentos seguindo os primeirosexemplos dados abaixo

Obs. Para cada duplicata deve haver um pagamento, por issodeve se ficar atento ao n° da duplicata, por exemplo, opagamento da duplicata 62/1 e referente à duplicata de compra,da empresa Santos & Santos, aonde deve-se registrado na fichao pagamento da mesma.Porem nem todas as duplicatas lançadas nos lançamentosacima possuem o seu pagamento, isto quer dizer que asmesmas ainda não foram pagas.

5/12/2018 Apostila - Auxiliar Administrativo Modulo i - slidepdf.com

http://slidepdf.com/reader/full/apostila-auxiliar-administrativo-modulo-i 27/36

CEPED

(centro profissional de educação a distancia)

WWW.CEPEDCURSOS.COM

“O Conhecimento Mais Perto de Você”

27

CONTROLE DE CONTAS A PAGAREMPRESA: MÊS/ANO FOLHA

PAGAMENTO

FORNECEDORDATA DECOMPRA

DUPLICATA VALOR

VENCIMENTO DATA VALOR

SALDOacumulad

oJURO

S

Santos & Santos 15/10/2006 62/1 250,00 15/11/2006 18/11/2006 254,20 4,20 1,68%

C Vilmuts 20/10/2006 63/1 500,00 31/11/2006

Santos & Santos 20/10/2006 64/1 500,00 20/11/2006 20/11/2006 500,00 00,00 0,%

Colocar a dataem que foifeita a comprae expedida adu licata

Colocar adata devencimentoda duplicata

Colocar a data em que aduplicata foi paga e ovalor que foi pago emcaso de juros este valorserá maior

Colocar qual e o saldoacumulado em caso de

juros e ao lado em juroscolocar a taxa de jurosque foi cobrada

5/12/2018 Apostila - Auxiliar Administrativo Modulo i - slidepdf.com

http://slidepdf.com/reader/full/apostila-auxiliar-administrativo-modulo-i 28/36

CEPED

(centro profissional de educação a distancia)

WWW.CEPEDCURSOS.COM

“O Conhecimento Mais Perto de Você”

28

ATIVIDADES VI

1)Defina CONTAS A RECEBER?

2)Quais as informações que devem estar contidas em umaDUPLICATA?

3)Como funciona a cobrança bancaria?

4)Como funciona a cobrança em carteira?

5)Defina o que significa SPC e qual a sua função ?

6)Defina o que e Nota Fiscal e em seguida , coloque algunsrequisitos da mesma :

7)Explique o que e uma FATURA?

8) Defina o que e uma Duplicata e em seguida coloque algunsrequisitos da mesma?

9)Qual e a tática muito aderida pelas empresas em relação àcompra de mercadorias a prazo?

10)Por que e importante que uma empresa salde suasobrigações no momento certo, nem antes e nem depois?

11)Cite quais são os cinco passos para a efetivação de umaobrigação em seguida defina-os um por um:

5/12/2018 Apostila - Auxiliar Administrativo Modulo i - slidepdf.com

http://slidepdf.com/reader/full/apostila-auxiliar-administrativo-modulo-i 29/36

CEPED

(centro profissional de educação a distancia)

WWW.CEPEDCURSOS.COM

“O Conhecimento Mais Perto de Você”

29

PEDIDO DE COMPRA

E de extrema importância que a empresa quando realize uma

compra, a mesma emita ou peça paraemitir, pois e com ele que se contrata acompra acordada entre partes.Ele pode ser expedido tanto pelo setorde vendas da empresa que estavendendo um produto ou prestando umserviço. ou pelo setor de compras daempresa que esta recebendo o produto

ou o serviço.E importante lembrar que sua emissão não e obrigatória(facultativa) porem através do recibo e que se da origem a notafiscal esta (obrigatória) A função especifica de um pedido decompra e formalizar uma compra, ou seja, uma espécie de umcontrato de compra e venda.

DEMONSTRAÇÃO DO FLUXO DE CAIXA

Todas as empresas necessitam muitas vezes fazer um planejamento futuro para poder estabelecer metas e tomar decisões para isso foi criado o FLUXO DE CAIXA

É a previsão de entradas e saídas derecursos monetários, por um determinado

período. Essa previsão deve ser feita combase nos dados levantados nas projeçõeseconômico-financeiras atuais e anterioresda empresa, levando, porém emconsideração a memória de dados querespaldará essa mesma previsão. O principal objetivo dessaprevisão é fornecer informações para a tomada de decisões, taiscomo: prognosticar as necessidades de captação de recursos bem

como prever os períodos em que haverá sobras ou necessidadesde recursos; aplicar os excedentes de caixa nas alternativas mais

5/12/2018 Apostila - Auxiliar Administrativo Modulo i - slidepdf.com

http://slidepdf.com/reader/full/apostila-auxiliar-administrativo-modulo-i 30/36

CEPED

(centro profissional de educação a distancia)

WWW.CEPEDCURSOS.COM

“O Conhecimento Mais Perto de Você”

30

rentáveis para a empresa sem comprometer a liquidez. a previsãode entradas e saídas de recursos monetários, por um determinadoperíodo. Essa previsão deve ser feita com base nos dados

levantados nas projeções econômico-financeiras atuais daempresa, levando porém em consideração a memória de dadosque respaldará essa mesma previsão. O principal objetivo dessaprevisão é fornecer informações para a tomada de decisões, taiscomo: prognosticar as necessidades de captação de recursos bemcomo prever os períodos em que haverá sobras ou necessidadesde recursos; aplicar os excedentes de caixa nas alternativas maisrentáveis para a empresa sem comprometer a liquidez.

PARA ENTENDERMOS MELHORO fluxo de caixa e uma ferramenta muito aderida na empresa suafunção e estabelecer futuros resultados de uma empresa sempretendo como base resultada de exercícios anteriores e atuais parapoder estabelecer o fluxo de caixa,Quando que e necessário levantar o fluxo de caixa? Bem semprequando a empresa decidir tomar alguma decisão importante, com

o fluxo de caixa ela poderá ter uma idéia para definir seusprojetos e suas decisões.Existem etapas para se fazer um fluxo de caixa:FLUXO HISTORICO:Quando o mesmo esta sendo elaborado para analisar futurastendências, servindo de base para o planejamento de fluxofuturos, ou seja, o fluxo histórico e utilizado quando se queranalisar uma tendência, isto quer dizer através dos resultados

anteriores analisar e elaborar uma tendência para montar o fluxoprojetado.FLUXO PROJETADOE aonde são planificadas as entradas e saídas futuras, seuprincipal objetivo e fazer o planejamento de atividadesoperacionais. E investimentos futuros, também servindo paraplanejar a captação de recursos, quando necessários.

5/12/2018 Apostila - Auxiliar Administrativo Modulo i - slidepdf.com

http://slidepdf.com/reader/full/apostila-auxiliar-administrativo-modulo-i 31/36

CEPED

(centro profissional de educação a distancia)

WWW.CEPEDCURSOS.COM

“O Conhecimento Mais Perto de Você”

31

Vejamos um modelo.MODELO DE FLUXO DE CAIXA (PROJETADO)

Jan Fev. Mar Abr. Mãe Jun.

Estimativa do dinheiro que entrará:

Venda demercadorias

7,5000 7,5000 7,5000 7,5000 7,5000 7,5000

Subsídio paraequipamento degrande porte

30,0000

Outros 600,0000 600,0000 600,0000 600,0000 600,0000 600,0000

Quantia total

que entrará (A)

8,1000 8,1000 8,1000 8,1000 38,1000 8,1000

Estimativa do dinheiro a ser pago:

Compra deequipamento

30,0000

Materiais 5,3500 3,9700

Salários 2,6250 2,6250 2,6250 2,6250 2,6250 2,6250

Aluguel dorecinto

13,2000

Despesas comveículos

230,0000 230,0000 230,0000 230,0000 2,1900 230,0000

Despesas com oescritório

575,0000 575,0000 575,0000 575,0000 575,0000 575,0000

Telefone,eletricidade

1,5170 1,5170 1,0330 1,5170 1,0000 1,0330

Quantia total aser paga (B)

4,9470 10,2970 4,4630 22,1170 36,3900 4,4630

Saldo decaixa/bancário

anterior

2,3400 5,4930 4,8130 8,4500 -5,5670 -2,8570

+ Total deingressos (A)

8,100 8,100 8,100 8,100 8,100 8,100

– Total de pagos(B)

4,947 8,780 4,463 22,117 35,390 4,463

Saldo decaixa/bancáriode fechamento

5,493 4,813 8,450 -5,5670 -2,8570 780

5/12/2018 Apostila - Auxiliar Administrativo Modulo i - slidepdf.com

http://slidepdf.com/reader/full/apostila-auxiliar-administrativo-modulo-i 32/36

CEPED

(centro profissional de educação a distancia)

WWW.CEPEDCURSOS.COM

“O Conhecimento Mais Perto de Você”

32

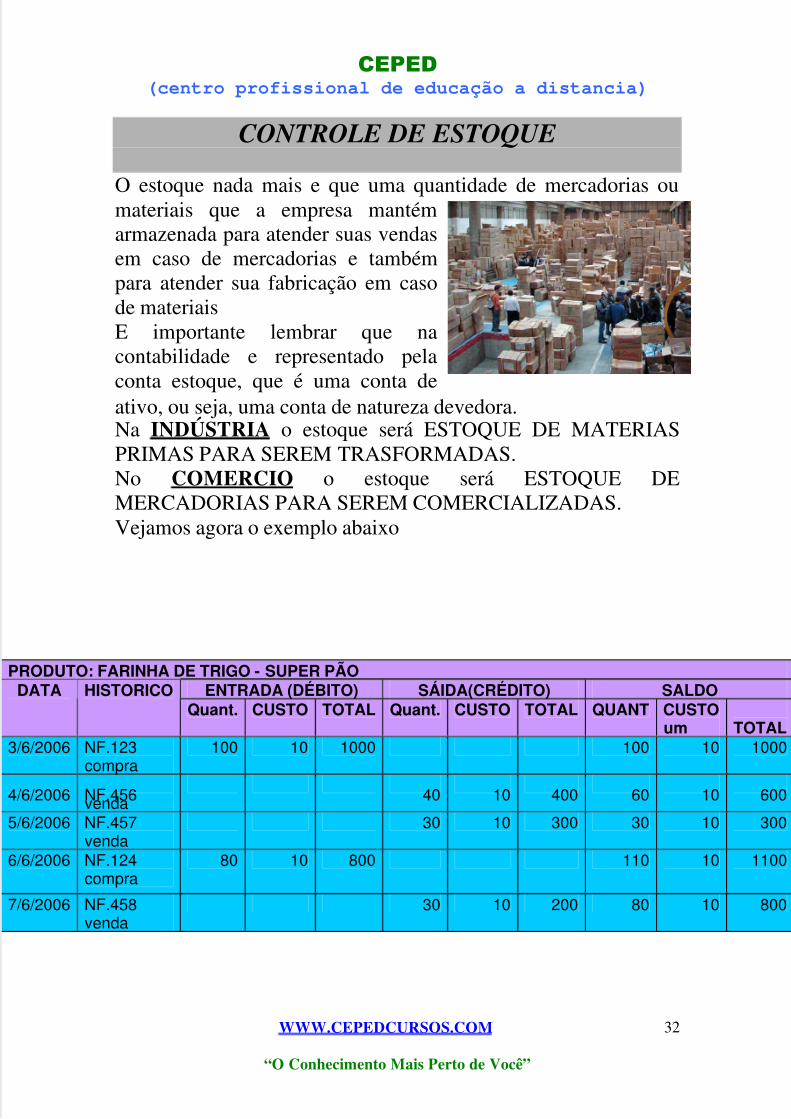

CONTROLE DE ESTOQUE

O estoque nada mais e que uma quantidade de mercadorias oumateriais que a empresa mantémarmazenada para atender suas vendasem caso de mercadorias e tambémpara atender sua fabricação em casode materiaisE importante lembrar que nacontabilidade e representado pelaconta estoque, que é uma conta deativo, ou seja, uma conta de natureza devedora.Na INDÚSTRIA o estoque será ESTOQUE DE MATERIASPRIMAS PARA SEREM TRASFORMADAS.No COMERCIO o estoque será ESTOQUE DEMERCADORIAS PARA SEREM COMERCIALIZADAS. Vejamos agora o exemplo abaixo

PRODUTO: FARINHA DE TRIGO - SUPER PÃOENTRADA (DÉBITO) SÁIDA(CRÉDITO) SALDO

DATA HISTORICOQuant. CUSTO TOTAL Quant. CUSTO TOTAL QUANT CUSTO

um TOTAL3/6/2006 NF.123

compra100 10 1000 100 10 1000

4/6/2006 NF.456venda

40 10 400 60 10 600

5/6/2006 NF.457venda

30 10 300 30 10 300

6/6/2006 NF.124compra

80 10 800 110 10 1100

7/6/2006 NF.458venda

30 10 200 80 10 800

5/12/2018 Apostila - Auxiliar Administrativo Modulo i - slidepdf.com

http://slidepdf.com/reader/full/apostila-auxiliar-administrativo-modulo-i 33/36

CEPED

(centro profissional de educação a distancia)

WWW.CEPEDCURSOS.COM

“O Conhecimento Mais Perto de Você”

33

Como podemos ver no exemplo anterior os preços de custo dasmercadorias não mudou, tanto para mais como para menos, porémmuitas vezes este valor entre uma compra e outra pode mudar.

Dado a isso foi desenvolvido o calculo do custo médio queveremos agora:

CALCULO DO CUSTO MÉDIOSua função e analisar o CMV Custo de Mercadorias Vendidaspelo valor das mercadorias adquiridas, sempre alterando o valorquando o valor da mercadoria mudar.Assim o preço médio será obtido, a formula para sabermos qual

será o preço médio e a seguinte:

1° passoSOMA (a)(quantidade de mercadorias que há no estoque)+(b)(a quantidade de

mercadorias da nova compra que foi feita ) =( c ) total das mercadorias do estoque

(a) + (b) = (c)2°passo

SOMA (d) (Valor total das mercadorias no estoque) + (e) (valor total quefoi pago a nova compra com o preço diferente) =(f) valor total em estoque.

(d) + (e) = (f)

Ultimo passo

DIVIDE (c) (Quantidade de mercadorias do estoque) / (f) ( valortotal de todas as mercadorias) (g) CUSTO MÉDIO

(c) / (v) = (g) custo médio

((a) + (b) ) / ( (c)+ (d) )= custo médio

5/12/2018 Apostila - Auxiliar Administrativo Modulo i - slidepdf.com

http://slidepdf.com/reader/full/apostila-auxiliar-administrativo-modulo-i 34/36

CEPED

(centro profissional de educação a distancia)

WWW.CEPEDCURSOS.COM

“O Conhecimento Mais Perto de Você”

34

Vejamos agora o seguinte exemplo nesta planilha

Vejamos agora a aplicação da formula para obtermos este valor

(a) + (b) = (c) 30 + 80 = 110 (c)

(d) + (e) = (f) 300 + 960 = 1260 (f)

(f) / (c)= (g) 1260/ 110= 11,45

E IMPORTANTE LEMBRAR QUE SEMPRE QUE OPREÇO DE COMPRA MUDAR O PREÇO DE VENDA

DO PRODUTO TAMBEM DEVERA MUDAR

ATIVIDADES VII

1)Por que o pedido de compra e de extrema importânciapara a empresa?

2)Por que o FLUXO DE CAIXA e importante para aempresa?

3)Defina Realmente o que e um FLUXO DE CAIXA?

PRODUTO : FARINHA DE TRIGO - SUPER PÃOENTRADA (DÉBITO) SÁIDA(CRÉDITO) SALDO

DATA HISTORICO Quant. CUSTO TOTAL Quant. CUSTO TOTAL QUANTCUSTOum TOTAL

3/6/2006NF.123compra 100 10 1000 100 10 1000

4/6/2006NF.456venda 40 10 400 60 10 600

5/6/2006NF.457venda 30 10 300 (a) 30 10 (d)300

6/6/2006NF.124compra (b) 80 12 (e)960 110 (g)11,45 1259,5

7/6/2006NF.458venda 30 11,45 343,5 80 11,45 916

5/12/2018 Apostila - Auxiliar Administrativo Modulo i - slidepdf.com

http://slidepdf.com/reader/full/apostila-auxiliar-administrativo-modulo-i 35/36

CEPED

(centro profissional de educação a distancia)

WWW.CEPEDCURSOS.COM

“O Conhecimento Mais Perto de Você”

35

4)Quando que se deve fazer um Fluxo de Caixa?

5) Quais as duas formas de FLUXO DE CAIXA em seguidadefina-os

6) Assinale com X as alternativas que correspondem a umFLUXO DE CAIXA ?a) ( ) O fluxo de caixa e de extrema importância para a

entidade, pois o mesmo e capas de gerar um grande lucro aempresab) ( ) O fluxo de caixa tem como sua principal funçãoestabelecer futuros resultados de uma empresa sempretendo como base resultado de exercícios anterioresc) ( ) o fluxo histórico e o ato de você analisar os dadosdos exercícios anteriores para poder estabelecer um fluxoprojetado.

d)( ) Além de render lucros para a empresa o fluxo decaixa tem por finalidade também diminuir a cargatributaria da empresae) ( ) Uma das principais do Fluxo de Caixa e ajudar aempresa a tomar decisões e para definir novos projetos .7) O que e estoque?

8)Como o estoque esta representado na contabilidade?

9)Cite o que estoque para uma Indústria e para umComercio?

5/12/2018 Apostila - Auxiliar Administrativo Modulo i - slidepdf.com

http://slidepdf.com/reader/full/apostila-auxiliar-administrativo-modulo-i 36/36

CEPED

(centro profissional de educação a distancia)

WWW.CEPEDCURSOS.COM

“O Conhecimento Mais Perto de Você”

36

10)E correto afirmarmos que para cada produto do estoquedeve ter uma conta:

a) ( )simb) ( )não

11)O que e custo médio?

12) Qual a formula para sabermos qual e o custo médio de

um produto?

13) qual será o custo médio do produto no estoque sabendoque:* meu estoque esta com 30 unidades do produto sendo quefoi pago R$ 20,00 a unidade*fiz uma compra de 40 unidades do produto sendo quepaguei o valor de R$ 30,00 a unidade

Qual será o preço médio do produto?