8o encontro da associação brasileira de ciência política ... · ! 5! a literatura sobre...

TRANSCRIPT

8o Encontro da Associação Brasileira de Ciência Política (ABCP)

1 a 4 de agosto, Gramado, Rio Grande do Sul

AT09 – Política, Direito e Judiciário

4a Sessão: Tribunais, decisões judiciais e políticas Eixo B –Tribunais e Comportamento Judicial

Coordenador: Ernani Carvalho (UFPE)

Debatedor: Marcus Faro de Castro (UnB)

Justiça Tarde, mas não Falha:

Improbidade Administrativa nos Estados Brasileiros

Dalson Britto Figueiredo Filho (UFPE) ([email protected])

Enivaldo Carvalho de Rocha (UFPE) ([email protected])

Jose Mario Wanderley Gomes Neto (UNICAP) ([email protected])

Ranulfo Paranhos (UFAL/UFPE) ([email protected])

2

Justiça Tarde, mas não Falha:

Improbidade Administrativa nos Estados Brasileiros

Resumo

O principal objetivo desse trabalho é analisar a improbidade administrativa no Brasil em perspectiva comparada. O foco repousa sobre o tempo de tramitação das sentenças condenatórias nos tribunais estaduais. Além disso, estima-se uma medida padronizada de severidade judicial. Metodologicamente, o desenho de pesquisa combina estatística descritiva e multivariada com análise documental da legislação. Os dados foram coletados a partir do Cadastro Nacional de Improbidade Administrativa, organizado pelo Conselho Nacional de Justiça (CNJ). Os resultados sugerem que: a) em média, uma sentença sobre improbidade administrativa demora cerca de 5,29 anos para ser produzida com um desvio padrão de 2,84; b) Alagoas é o estado que mais lentamente julga os processos de improbidade (9 anos); e c) Tocantins é unidade da federação onde o tempo entre a propositura da ação e a data do transitado em julgado da sentença toma menos tempo (3,8 anos).

Palavras-chave: improbidade administrativa; corrupção; morosidade judicial.

Abstract

The principal aim of this paper is to analyze administrative impropriety in Brazil in a comparative perspective. The focus regards the time of condemnatory sentences in subnational level courts. In addition, we develop a standardized measure of judicial punishment. Methodologically, the research design combines both descriptive and multivariate statistics with documental analysis of the legislation. Data were collected based on the Cadastro Nacional de Improbidade Administrativa, a database organized by the Brazilian National Council of Justice (CNJ). The results suggest the following: a) on average, a administrative impropriety judicial sentence takes 5,29 years to be judged with a standard deviation of 2,84; b) Alagoas is the state the takes longer to judge its impropriety cases (9 years); and c) Tocantins is the state that faster judges its cases (3,8 years).

Keywords: administrative impropriety; corruption; judicial delay.

3

1. Introdução

O estudo da corrupção além de ser heuristicamente interessante é

metodologicamente desafiador. Como qualquer modalidade criminal, a atividade corrupta

tende a ser subestimada. Isso porque os agentes envolvidos têm incentivos para maximizar

a discrição de suas ações. O resultado prático disso é a baixa confiabilidade das medidas

empregadas nos diferentes trabalhos sobre corrupção. Para You e Khagram (2005),

“statistical studies of corruption have been hindered by the lack of reliable quantitative

data” (YOU e KHAGRAM, 2005, p. 136). Existem poucos casos porque o aparelho

coercitivo do Estado é eficiente e inibe a ocorrência incidência da corrupção ou as

instituições responsáveis por vigiar e punir as condutas criminosas simplesmente não

funcionam? Em uma frase: medir corrupção é um dos principais desafios enfrentados não

só pelos estudiosos do assunto, mas também pelos formuladores de políticas públicas. Esse

argumento ganha ainda mais força ao se considerar a realidade de países em que a

instituição responsável por regulamentar/fiscalizar o sistema judicial não oferece

tecnologias para a coleta, o processamento e a divulgação sistemática de informações1.

Diante da falta de dados confiáveis sobre os níveis de corrupção, a maior parte dos

trabalhos utiliza indicadores de percepção. De acordo com Gehlbach (2009), os estudos

comparativos utilizam dois principais tipos de dados: surveys no nível individual e/ou de

empresas e surveys com especialistas2. Os indicadores mais amplamente utilizados são os

dados produzidos pela Transparência Internacional e pelo Banco Mundial. No entanto, a

1 A falta de informações sobre o funcionamento do sistema judicial inibe a realização de estudos em perspectiva comparada, restringindo a difusão de práticas institucionais eficientes. Além disso, reduz a transparência das ações públicas, violando o princípio da publicidade. Isso porque não é possível estimar em que medida os procedimentos adotados por indivíduos, burocratas e instituições obedecem às prescrições legais. Em conjunto, esses obstáculos comprometem não só o funcionamento do sistema judicial, mas principalmente o aperfeiçoamento do regime democrático. Felizmente, no Brasil, muito esforço institucional tem sido empregado no sentido de ofertar informações sistemáticas sobre o funcionamento das instituições. Por exemplo, o Conselho Nacional de Justiça (CNJ) oferece uma quantidade significativa de dados em diferentes níveis de agregação (nacional, regional, estadual) e por clivagens distintas (INSERIR, etc.). Além disso, existe informação não só sobre jurisprudência e legislação específica, mas também é possível realizar consultas eletrônicas, realizando download dessas informações. 2 Os indicadores da Freedom House e do Political Risk Services são exemplos de dados produzidos a partir de questionários com especialistas. Os indicadores utilizados pelo Banco Mundial constituem exemplos de dados produzidos a partir de questionários aplicados a indivíduos e empresas.

4

despeito da importância dessas informações, as limitações dos dados de surveys são bem

conhecidas pelos especialistas e as inferências realizadas a partir desses dados devem ser

consideradas com bastante cautela3.

Com o objetivo de superar parte desses problemas, esse trabalho adota a seguinte

opção metodológica: 1) utiliza dados observacionais ao invés de dados de percepção; 2)

adota as unidades da federação como unidade de análise ao invés de trabalhar com dados

agregados por país e 3) estima como o sistema judicial julga os casos de corrupção ao invés

de investigar a incidência do fenômeno. O principal objetivo desse trabalho é analisar a

improbidade administrativa no Brasil em perspectiva comparada. O foco repousa sobre o

tempo de tramitação das sentenças condenatórias nos tribunais estaduais. Além disso,

desenvolvemos uma medida padronizada de severidade judicial. Em termos metodológicos,

combina-se estatística descritiva e multivariada com análise documental da legislação. Os

dados foram coletados a partir do Cadastro Nacional de Improbidade Administrativa,

organizado pelo Conselho Nacional de Justiça (CNJ).

Para executar o referido desenho de pesquisa, o restante do trabalho está dividido da

seguinte forma: a próxima seção contextualiza o fenômeno da corrupção a partir da

regulação econômica. O objetivo é apresentar os diferentes modelos analíticos utilizados

por essa literatura para explicar a incidência da corrupção. A terceira parte apresenta o

indicador de corrupção utilizado na presente monografia (improbidade administrativa),

descrevendo os seus aspectos jurídicos. A quarta seção apresenta as características do

desenho de pesquisa. O intuito é deixar claro os procedimentos adotados, facilitando a

replicabilidade do presente estudo (KING, 1995). A quinta seção apresenta os resultados de

pesquisa. Por fim, a conclusão sumariza os principais resultados desse trabalho.

2. Revisão da literatura

3 Para um trabalho seminal sobre técnicas de survey ver Converse e Presser (1986). Para uma introdução em português ver Babbie (1999).

5

A literatura sobre corrupção é extremamente vasta. Ela vai desde trabalhos com

forte viés normativo, passando por estudos de caso, trabalhos em perspectiva comparada e

diagnósticos realizados por agências internacionais. Ao se considerar a clivagem por

disciplinas, tem-se estudos em Direito, Sociologia, Ciência Política e, principalmente,

Economia (MAURO 1995; DREHER e SCHNEIDER, 2006; HELLMAN, JONES e

KAUFMANN, 2002; BENSON e BADEN, 1985). Para os propósitos dessa monografia, a

presente seção revisa parte da literatura em Economia, especificamente aquela que enfatiza

a interação entre interesses privados e o Estado via tributação4 (BUCHANAN e

TULLOCK, 1962; PINCUS, 1975; STIGLER, 1971; POSNER, 1971; McCHESNEY,

1997). Segundo Mitchell e Munger (1991), o principal objetivo dessa literatura é estimar

em que medida a regulação será formulada para beneficiar o interesse público,

minimizando os efeitos de externalidades negativas5 ou será capturada pelos regulados.

Para Stigler (1971), o Estado conta com um recurso básico que, em princípio, não é

compartilhado nem mesmo com o mais poderoso de seus cidadãos: o poder de coagir. Ele

pode apoderar-se de dinheiro dos cidadãos pelo único meio permitido pelas leis de uma

sociedade civilizada: a tributação. O Estado pode determinar a movimentação física de

recursos e as decisões econômicas tanto de domicílios, como de empresas, sem o

consentimento destas ou daqueles. Esses poderes criam as possibilidades de uma indústria

utilizar o Estado para aumentar a sua lucratividade (STIGLER, 1971, p. 04).

Fundamentalmente, “os principais objetivos da teoria econômica da regulação são

explicar quem receberá os benefícios ou os custos da regulação, que forma ela tomará e os

seus efeitos sobre a alocação de recursos” (STIGLER, 1971, p. 01). Em seu modelo, um

ente regulador é pressionado a responder às demandas não só dos grupos de interesse, mas

também dos usuários dos seus serviços. Como os pequenos grupos tendem a ser mais

efetivos em implementar seus interesses (OLSON, 1965), a regulação tende a beneficiar

4 Por exemplo, Acemoglu e Verdier (2000) sumarizam a lógica subjacente a grande parte da literatura sobre corrupção em Economia: o poder do governo de transferir recursos de A para B abre espaço para atividades corruptas. 5 De acordo com Mankiw (2008), uma externalidade surge quando uma pessoa se dedica a uma ação que provoca impacto no bem-estar de um terceiro que não participa dessa ação, sem pagar nem receber nenhuma compensação por esse impacto. Se o impacto sobre o terceiro é adverso, é chamado externalidade negativa; se é benéfico, é chamado externalidade positiva.

6

esses grupos e não a proteger o consumidor. A figura abaixo ilustra o funcionamento do

modelo de Stigler (1971).

Figura 1 - Teoria Econômica da Regulação - Stigler (1971)

Na exposição clássica, D representa a demanda por um determinado bem ou

serviço. Se todas as empresas apresentarem os mesmos custos marginais de produção (C), a

competição entre as firmas produzirá o resultado Qc ao preço Pc. Logicamente, nenhuma

firma terá interesse em vender seu produto a um preço maior, por exemplo, Pm, já que sua

lucratividade será negativamente influenciada. Todavia, é possível que, em conjunto, as

empresas concordem em não competir pelo preço (cartel) e adotem um preço mais elevado

(Pm) do que o preço de equilíbrio (Pc). A diferença no preço em relação à quantidade

vendida, representada pela área do retângulo PcPmBA, é renda artificialmente criada para os

produtores.

Dentro dessa perspectiva, Barro (1973) utiliza o modelo de principal-agente para

analisar o conflito entre a representação dos eleitores, por um lado, e a efetivação das

demandas dos grupos de interesse, por outro. Isso porque se a regulação for eficientemente

capturada pelos regulados, o preço dos produtos sofrerá incrementos, elevando a

7

lucratividade das empresas reguladas, mas reduzindo o bem-estar coletivo dos

consumidores. Na medida em que o Estado pode legalmente tributar seus cidadãos e,

assim, gerar renda, ele se torna alvo dos interesses de diferentes grupos. Esses grupos

buscam elevar a quantidade de benefícios auferidos da ação estatal e, para isso, podem se

engajar nas mais diversas formas de influenciar as decisões governamentais (modelo de

criação de renda) (rent creation model).

2.1 Regulação e Rent Seeking: a Escola da Virgínia

Para os propósitos dessa seção, é importante revisar sumariamente parte da literatura

que trata sobre rent seeking. Em seu trabalho seminal, The Welfare Costs of Tariffs,

Monopolies and Theft, Gordon Tullock examinou o efeito das tarifas e monopólios sobre o

bem estar. Ele analisou três principais fenômenos: a) a busca por melhores tarifas (tariff

seeking); b) a busca por monopólios (monopolies seeking) e c) a busca por rendas ilegais

(theft seeking)6. O conceito de rent seeking diz respeito à atividade de grupos de interesse

que competem para obter benefícios (renda) das decisões governamentais. Para Mitchell e

Munger (1991),

rent-seeking é normalmente definido como a atividade política de indivíduos e grupos que investem recursos escassos na busca de direitos de monopólio controlados pelo governo. As proposições da teoria de rent seeking são (1) a despesa de recursos para conseguir uma transferência é um custo social e (2) os privilégios ou as rendas de mercado representam uma perda de bem-estar para os consumidores e contribuintes (MITCHELL E MUNGER, 1991, p. 525).

No caso da regulação, esse comportamento se verifica quando um grupo persegue

benefícios concentrados, o que pode ser na forma de restrições à entrada, redução da

competição, criação de cartéis ou alíquotas de impostos. Por exemplo, Pecorino (2004)

afirma que monopoly seeking can take many forms, including anticompetitive practices by

6 Depois dos trabalhos pioneiros de Buchanan e Tullock (1962), Tullock (1967), Krueger (1974), Posner (1975), muitas pesquisas começaram a discutir esse fenômeno de forma mais sistemática (BHAGWATI e SRINIVASAN, 1980); (HILLMAN e KATZ, 1984); (APPELBAUM e KATZ, 1986); (PITTMAN, 1988); (BOUCHER, 1989); (KAMATH, 1989).

8

which a firm may attempt to monopolize a market. It may also include lobbying efforts by a

firm in an attempt to receive a monopoly from the government (PECORINO, 2004: 03).

Para Krueger (1974),

em muitas economias orientadas para o mercado, as restrições governamentais sobre a atividade econômica são fatos comuns da vida. Essas restrições criam rendas de formas variadas, e as pessoas geralmente competem por rendas. Algumas vezes, essa competição é perfeitamente legal. Em outras instâncias, rent-seeking toma outras formas, como propina, corrupção, contrabando e mercado negro (KRUEGER, 1974, p. 291).

O desdobramento prático dessa visão é o de que o campo de atuação do mercado

deve ser expandido enquanto as atividades estatais devem ser reduzidas para evitar a ação

dos rent seekers. Nesse sentido, a regulação governamental produz incentivos à competição

entre os grupos para concentrar renda e socializar custos. Por exemplo, para Murphy,

Shleifer e Vishny (1993), a atividade de rent seeking produz obstáculos ao

desenvolvimento e à inovação tecnológica. Lenway, Morck e Yeung (1996) concordam

com esse argumento e utilizam o caso da indústria do aço nos EUA para demonstrar que a

atividade de rent seeking é nociva ao desenvolvimento industrial. A existência de

incentivos a essa atividade geraria, dentro dessa visão, um círculo vicioso. Quanto mais

incentivos, menos inovação, mais perdas e menos desenvolvimento. Kamath (1989) chegou

a conclusões similares ao analisar o caso do comércio do açúcar na Índia. Para ele, “Os

resultados apontam para a rejeição da teoria do Interesse público da regulação e são

consistentes com a hipótese da captura da regulação pela indústria regulada” (Kamath,

1989, p.136). Bohman, Jarvis e Barichelo (1996) ao examinarem os efeitos dos rent-seekers

no comércio internacional do café, chegaram à conclusão de que o preço do produto foi

positivamente influenciado enquanto o bem-estar dos consumidores foi negativamente

afetado. Da mesma forma, Appelbaum e Katz (1987) afirmam que os próprios reguladores

(políticos) podem se engajar em práticas maximizadoras e oportunistas.

Em conjunto, os trabalhos produzidos tanto a Escola de Chicago quanto pela da

Virgínia sugerem que: (1) influenciar as decisões governamentais pode se justificar em

9

termos econômicos; (2) a ação organizada de grupos de pressão concentra benefícios para

seus membros enquanto divide os custos de forma difusa com a sociedade.

2.2 O Modelo de Extração de Renda (rent extraction model)

Uma importante contribuição a esse debate foi feita por McChesney (1997) ao

demonstrar que os interesses privados não pagam apenas por favores políticos, mas

principalmente para evitar desfavores dessa natureza. A figura abaixo ilustra a essência do

modelo de extração de renda.

Figura 2 – Modelo de extração de renda (rent extraction model)7

O principal foco do modelo de extração de renda é que “não-legislação” e “não-

regulação” são vendidas no mercado político. Nas palavras do autor,

O modelo de extração de renda é essencialmente um modelo de extorsão dos políticos. Eles são pagos para não legislar. O status de legislador confere poder não só para criar, mas também para impor custos que destruiriam rendas privadas. Com o intuito de proteger esses lucros, proprietários privados têm um incentivo para barganhar com os legisladores, desde que o pagamento aos políticos seja menor do que as perdas esperadas pela eventual aprovação da lei (McCHESNEY, 1997: 31).

7 A utilização de tirinhas foi utilizada originalmente por McChesney (1997) para ilustrar o funcionamento do seu modelo. Como o objetivo dessa seção é reproduzir fielmente seus argumentos, optou-se por empregar a mesma metodologia.

10

Essa noção é simples: visto que o governo pode legalmente tributar e, dessa forma,

expropriar riqueza da sociedade, os políticos podem extorquir dinheiro de indivíduos e/ou

grupos privados sob a ameaça de expropriar os seus rendimentos. Por exemplo, o governo

pode anunciar o aumento de uma alíquota específica. No modelo de extração de renda, os

produtores que seriam prejudicados pela regulação pagarão para evitar a expropriação de

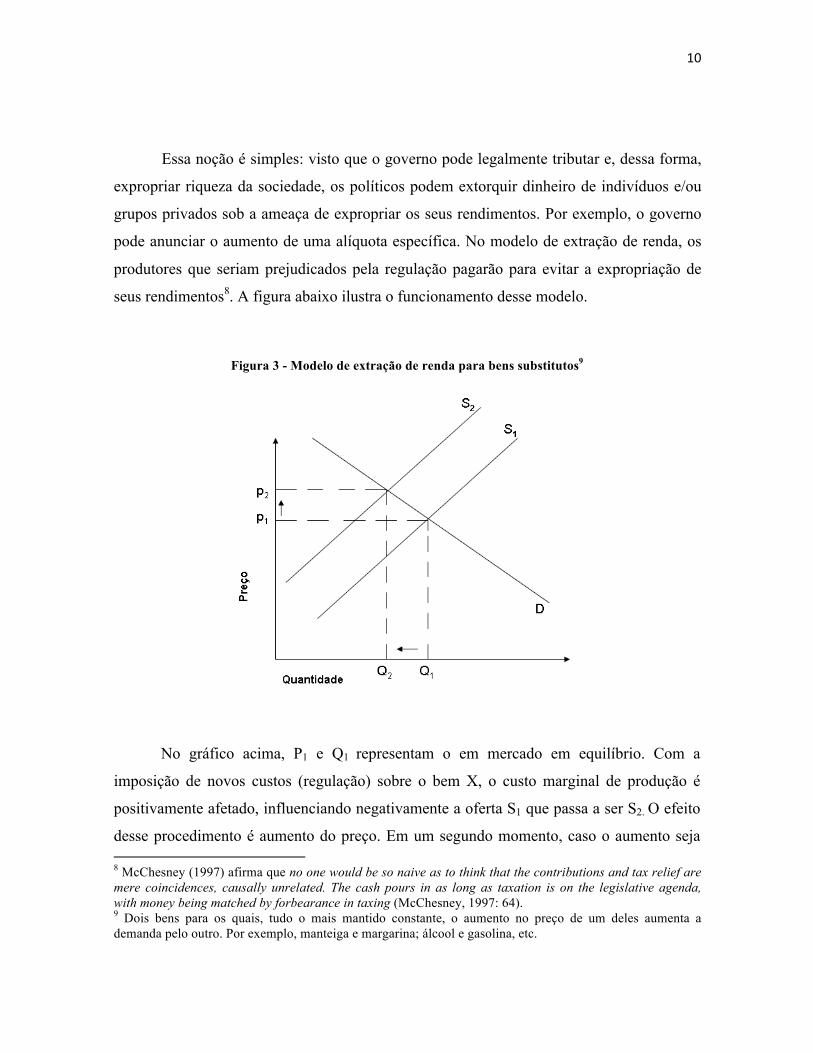

seus rendimentos8. A figura abaixo ilustra o funcionamento desse modelo.

Figura 3 - Modelo de extração de renda para bens substitutos9

No gráfico acima, P1 e Q1 representam o em mercado em equilíbrio. Com a

imposição de novos custos (regulação) sobre o bem X, o custo marginal de produção é

positivamente afetado, influenciando negativamente a oferta S1 que passa a ser S2. O efeito

desse procedimento é aumento do preço. Em um segundo momento, caso o aumento seja 8 McChesney (1997) afirma que no one would be so naive as to think that the contributions and tax relief are mere coincidences, causally unrelated. The cash pours in as long as taxation is on the legislative agenda, with money being matched by forbearance in taxing (McChesney, 1997: 64). 9 Dois bens para os quais, tudo o mais mantido constante, o aumento no preço de um deles aumenta a demanda pelo outro. Por exemplo, manteiga e margarina; álcool e gasolina, etc.

11

repassado para os consumidores, a demanda pelo bem ou serviço sofrerá decremento (Q1

à Q2). Como X e Y são bens substitutos, os compradores consumirão mais de Y. A

conclusão lógica do modelo de rent extraction é de que os produtores que serão

prejudicados pela regulação pagarão para evitar a expropriação de seus rendimentos10.

Além disso, para que os políticos sejam pagos para não legislar, as ameaças devem

ser críveis, pois caso contrário haveria poucos incentivos para dissuadir a ação do rent

extractor. A figura abaixo ilustra esse pressuposto.

Figura 3 – Ameaças críveis no modelo de extração de renda

Em síntese, seja para se beneficiar das decisões públicas (modelo de criação de

renda), seja para evitar desfavores políticos (modelo de extração de renda), os grupos de

interesse procurarão influenciar as decisões governamentais.

3. Aspectos jurídicos da improbidade administrativa11

10 Como bem lembrou Olson (1965), uma empresa de determinado setor industrial quererá evitar que novas empresas venham compartilhar de seu mercado e desejará que o maior número possível de empresas já no setor saiam dele. Ela quererá que o grupo de empresas de seu setor industrial se reduza até que sobre de preferência apenas uma empresa no setor: ela. Esse é o ideal de monopólio (OLSON, 1965, p. 49). 11 A preocupação com os bens da res publica é bastante antiga. Por exemplo, o Código de Hammurabi, em sua seção 2, artigo 6º determinada que: Se alguém furta bens do Deus ou da Corte deverá ser morto; e mais quem recebeu dele a coisa furtada também deverá ser morto. Similarmente, no direito romano, a Lex repentudis de 149 a.c. determinava a restituição ao erário de recursos empregados de forma irregular. A Lex Julia aumentou a gravidade do delito, cominando multa de quatro vezes o montante do prejuízo mais a perda

12

No Brasil, a Constituição Imperial de 1824, em seu artigo 99, determinava que a

Pessoa do Imperador é inviolavel, e Sagrada: Elle não está sujeito a responsabilidade

alguma (art. 99, CF/1824). Isso quer dizer que a noção de accountability no tratamento dos

negócios públicos era inexistente já que o imperador não podia ser responsabilizado. O

entendimento atual a respeito da coisa pública é bastante diferente.

A Constituição Federal brasileira de 1988 determina que a administração pública

direta e indireta de qualquer dos Poderes da União, dos Estados, do Distrito Federal e dos

Municípios obedecerá aos princípios de legalidade, impessoalidade, moralidade,

publicidade e eficiência (art. 37, CF/88)12. Em particular, o inciso IV estabelece que os atos

de improbidade administrativa importarão a suspensão dos direitos políticos, a perda da

função pública, a indisponibilidade dos bens e o ressarcimento ao erário, na forma e

gradação previstas em lei, sem prejuízo da ação penal cabível (art. 37, § 4, CF/88)13.

Mas o que é improbidade administrativa afinal? De acordo com Melo (2010), o

vocábulo improbidade denota falta de probidade, isto é, de honestidade e de retidão no

modo de proceder, particular ou publicamente. Ato de improbidade é todo aquele contrário

as normas da moral, a lei e aos bons costumes (...) aquele que denota falta de honradez e de

retidão no modo de proceder (MELO, 2010, p. 07). Para Pazzaglini Filho, Rosa e Fazzio

Junior (1996), a corrupção administrativa, que, sob diversas formas, promove o desvirtuamento da Administração Pública e afronta os princípios nucleares da ordem jurídica (Estado de Direito, Democrático e Republicano) revelando-se pela obtenção de vantagens patrimoniais indevidas às expensas do erário, pelo exercício nocivo das funções e

dos direitos civis do administrador ímprobo. Substantivamente, o objetivo é proteger o patrimônio público não só contra a imperícia administrativa, mas também contra a apropriação intencional dos bens do Estado. 12 A doutrina identifica a existência de outros princípios igualmente importantes, mas que não estão explicitamente positivados na Lei Maior, por exemplo, razoabilidade, motivação, auto-tutela, controle jurisdicional e segurança jurídica, proporcionalidade. 13 O termo improbidade aparece em três artigos na Lei Maior, registre-se: 15,V; 37, §4 e 97, §10, III). Em termos históricos, as Constituições de 1824 e 1891 não fazem referência ao princípio da moralidade. A Constituição de 1934 assegurou que qualquer cidadão será parte legítima para pleitear declaração de nulidade ou anulação de atos lesivos ao patrimônio público da União, dos Estados e dos Municípios (art. 113, 38, CF/1934). Por sua vez, a Constituição de 1964 estabeleceu o seqüestro e o perdimento dos bens, no caso de enriquecimento ilícito, por influência ou com abuso do cargo ou função pública, ou emprego de entidade autárquica (art. 141, 31, CF/1964). Para uma análise mais detalhada do tratamento constitucional da improbidade administrativa ver Campanhole (1998).

13

empregos públicos, pelo "tráfico de influência" nas esferas da Administração Pública e pelo favorecimento de poucos em detrimento dos interesses da sociedade, mediante a concessão de obséquios e privilégios ilícitos (PAZZAGLINI FILHO, ROSA e FAZZIO JUNIOR, 1996, p. 15).

A previsão legal dos atos de improbidade administrativa foi consubstanciada pela

Lei 8.429/92 que dispõe sobre as sanções aplicáveis aos agentes públicos nos casos de

enriquecimento ilícito no exercício de mandato, cargo, emprego ou função na

administração pública direta, indireta ou fundacional e dá outras providências14. A figura

abaixo ilustra como a Lei 8.429/92 dividiu os atos de improbidade administrativa15.

Figura 4 – Improbidade administrativa (8.429/92)

8.429/92

Art. 9o Inc. I -‐ XII

Art.10 Inc. I -‐ XV

Art.11 Inc. I -‐ VII

Em seu capítulo II - Dos atos de improbidade administrativa, seção I - Dos Atos de

Improbidade Administrativa que Importam Enriquecimento Ilícito – a referida norma

define as condutas tipificadas como atos de improbidade. O artigo 9º estabelece que:

constitui ato de improbidade administrativa importando enriquecimento ilícito auferir

qualquer tipo de vantagem patrimonial indevida em razão do exercício de cargo, mandato,

função, emprego ou atividade nas entidades mencionadas no art. 1° desta lei (art. 9, I-XII,

Lei n. 8.429/92). O artigo 10, por sua vez, dispõe sobre os atos de improbidade

14 É importante lembrar que o supracitado dispositivo legal revogou a Lei 3.164/57 que determinava o seqüestro do servidor publico adquirido por influencia ou abuso de cargo ou função publica e revogou também a Lei 3.502/88 que complementava a Lei 3.164/57, e que tratavam sobre os casos de enriquecimento ilícito. 15 O artigo 15 da lei máxima inclui a improbidade administrativa como um dos elementos que podem produzir a perda ou suspensão dos direitos políticos (art. 15, V, CF/88). A Emenda Constitucional no 62 estabeleceu que o chefe do Poder Executivo responderá na forma da legislação de responsabilidade fiscal e de improbidade administrativa (EC 62, 2009).

14

administrativa que produzem lesões ao erário (art. 10, I-XV, Lei n. 8.429/92). Por fim, o

artigo 11 dispõe sobre os atos que atentam contra os princípios constitucionais da

Administração Pública (art. 11, I-VII, Lei n. 8.429/92), independentemente da existência de

prejuízo ao erário ou de enriquecimento ilícito.

Para Karklins (2005), there is a difference between public money being misused for private gain and private money being misused to influence public policy. There is a difference between corruption of the state by outside forces and corruption by the state itself. If officials initiate corruption, the political costs are much higher, especially if entire state institutions become extortionist. Then they not only prey on the public, but also fail to serve their official purpose (KARKLINS, 2005, p. 20).

O Código penal, em sua parte especial, tem no capítulo I os crimes praticados por

Funcionário Público contra a Administração geral (arts. 312-327). Entre eles tem-se o

Peculato (art. 312), Emprego Irregular de Verbas ou Rendas Públicas (art. 315), Concussão

(art. 316), Corrupção passiva (art. 317), Prevaricação (art. 319), entre outros. A partir do

artigo 328 (Usurpação de Função Pública), tem-se os crimes praticados por particular

contra a administração geral (2848/40, título XI, capítulo II). No meio não especializado,

todos os delitos acima listados, além de outras condutas ilícitas já positivadas pelo

legislador brasileiro, são denominadas de corrupção16.

Nesse trabalho, a análise se restringe aos casos de improbidade administrativa, que,

embora tipificados em lei, com previsão expressa de aplicação de penas, possuem natureza

civil.

Segundo lição doutrinária sobre o tema,

A probidade administrativa é uma forma de moralidade administrativa que mereceu consideração especial da Constituição, que pune o ímprobo com a suspensão de direitos políticos (art. 37, § 4º). A probidade administrativa consiste no dever de o 'funcionário servir a Administração com

16 É importante ressaltar que a tipificação do crime de corrupção apenas pode ocorrer se pelo menos um dos envolvidos seja um agente público, seja ele concursado, eleito, nomeado ou designado. O artigo 2º assim proclama reputa-se agente público, para os efeitos desta lei, todo aquele que exerce, ainda que transitoriamente ou sem remuneração, por eleição, nomeação, designação, contratação ou qualquer outra forma de investidura ou vínculo, mandato, cargo, emprego ou função nas entidades mencionadas no artigo anterior (art. 2º, 8.429/92).

15

honestidade, procedendo no exercício das suas funções, sem aproveitar os poderes ou facilidades delas decorrentes em proveito pessoal ou de outrem a quem queira favorecer'. O desrespeito a esse dever é que caracteriza a improbidade administrativa. Cuida-se de uma imoralidade administrativa qualificada. A improbidade administrativa é uma imoralidade qualificada pelo dano ao erário e correspondente vantagem ao ímprobo ou a outrem (SILVA, 2005, p. 669).

Por seu turno, Moraes entende que os atos de improbidade administrativa são aqueles que, possuindo natureza civil e devidamente tipificados em lei federal, ferem direta ou indiretamente os princípios constitucionais e legais da administração pública, independentemente de importarem enriquecimento ilícito ou de causarem prejuízo ao erário público (MORAES, 2007, p. 345)

Nestes termos, três elementos precisam estar presentes para a caracterização do ato

de improbidade administrativa: a) o vínculo público do agente (ainda que eletivo,

temporário ou precário); b) a intenção (dolo direto ou eventual), no caso das condutas

previstas nos artigos 9o, 10 e 11, ou, ao menos, a culpa (negligência, imprudência ou

imperícia), no caso exclusivo do artigo 10, voltada a obter vantagem patrimonial em seu

favor ou em favor de terceiro; c) o dano ao erário, ou seja, o efetivo prejuízo patrimonial da

Administração Pública em virtude da conduta comissiva ou omissiva do agente,

configurado, v.g., pelo gasto indevido ou injustificado, pela fraude à licitação, pela

aplicação de recurso público vinculado em rubrica orçamentária diversa daquela prevista na

Constituição Federal (FUNDEF, FNDE) etc., ou o enriquecimento ilícito do agente, salvas

as hipóteses previstas no artigo 11.

Busca-se na ação de improbidade punir o agente, por causa de uma imoralidade

qualificada pelo dano ao erário e correspondente vantagem ao ímprobo ou a outrem, bem

como, se for o caso, reaver os valores correspondentes ao prejuízo causado ou os valores

indevidamente recebidos, inclusive, pela indisponibilidade e pela posterior expropriação de

bens particulares, tudo em virtude da mesma conduta tipificada como improba. Assim,

segundo o comando contido no artigo 37, §4o, da Constituição Federal a verificação judicial

de atos de improbidade poderá resultar nas seguintes consequências: a) suspensão dos

direitos políticos; b) perda da função pública; c) indisponibilidade dos bens; d)

16

ressarcimento ao erário, sem prejuízo das ações penais cabíveis e e) proibição de

contratação com o serviço público.

O que se busca, no caso, não é a prisão dos responsáveis pelo ato de improbidade -

existem remédios institucionais próprios para este fim (ações penais). As ações de

improbidade buscam, enfim, o ressarcimento do erário, em virtude do prejuízo ou da

hipótese de enriquecimento ilícito, e/ou o encerramento da relação mantida entre o agente e

a Administração Pública, prejudicial aos valores de impessoalidade, da moralidade e da

eficiência públicas.

4. Metodologia17

Essa seção descreve as técnicas utilizadas na elaboração do presente trabalho. O

objetivo é maximizar a replicabilidade do nosso desenho de pesquisa18. Fundamentalmente,

combinamos estatística descritiva e multivariada com análise documental (legislação) para

analisar o fenômeno da improbidade administrativa no Brasil em perspectiva comparada19.

O foco repousa sobre o tempo de tramitação das sentenças condenatórias nos tribunais

estaduais. Os dados foram coletados a partir do Cadastro Nacional de Improbidade

Administrativa20, organizado pelo Conselho Nacional de Justiça (CNJ)21.

17 Para uma introdução sobre como elaborar desenhos de pesquisa ver Van Evera (1997) e Schimtter (2002). 18 De acordo com King, Keohane e Verba (1994), “a regra mais importante para toda coleta de dados é reportar como o dado foi criado e como nós o coletamos” (KING, KEOHANE e VERBA, 1994 p. 51). Essa é a essência da replicabilidade científica. Isso porque os padrões de replicabilidade não requerem de fato que alguém replique os resultados de um artigo ou de um livro. Eles somente requerem que informação suficiente seja disponibilizada para que os resultados sejam replicáveis (KING, 1995). Para os leitores interessados em aprofundar seus conhecimentos sobre o assunto ver King, Keohane e Verba (1994), King (1995; 2003) e Herrnson (1995). 19 Para uma introdução intuitiva à estatística multivariada ver Hair et al (2005). Para noções básicas ver MOORE e McCABE (2002). 20 Os dados podem ser acessados a partir do seguinte endereço eletrônico: http://www.cnj.jus.br/improbidade_adm/consultar_requerido.php 21 Ver http://www.cnj.jus.br/

17

Além disso, utilizamos um modelo de análise fatorial de componentes principais

para estimar uma medida de severidade judicial em relação às sentenças condenatórias22. A

figura abaixo ilustra o funcionamento do nosso modelo.

Figura 5 – Medida de severidade judicial

Substantivamente, a estimativa de severidade judicial é composta a partir de cinco

diferentes variáveis categóricas. Elas indicam se a penalidade foi utilizada na computação

da sentença condenatória. Em caso afirmativo, codifica-se valor um. Em caso negativo, as

variáveis assumem valor zero.

5. Resultados

Tabela 1 – Tempo de tramitação das sentenças condenatórias (em anos)

22 Para trabalhos clássicos sobre análise fatorial ver Harman (1967), Cooper (1983) e Bartholomew (1984). Para textos introdutórios ver Kim e Mueller (1978a; 1978b) e Zeller e Carmines (1980). Para uma abordagem mais aprofundada ver Tabachnick e Fidell (2007), Isogawa e Okamoto (1980) e Yalcin e Amemiya (2001). Para análise fatorial de dados missing ver Mackelprang (1970) e Ligny et al (1981), para análise fatorial de dados categóricos ver Bartholomew (1980) e Vermunt e Magidson (2004). Para aplicações práticas utilizando o SPSS ver Dancey e Reidy (2004), Pallant (2007) e Ho (2006). Para uma introdução em português ver Hair et al (2005). Para diferentes aplicações ver Grumm (1963), Roberts (1987), Dunn, Schneck e Lawson (1973), Hayduk et al (1995), Bonjean e Browning (1969) e Slatin (1974). Para uma introdução não técnica em portugues ver Figueiredo Filho e Silva Junior (2010).

18

N min max média desvio padrão23

678 0 14 5,29 2,84

Gráfico 1 – Histograma do tempo de tramitação das sentenças condenatórias (anos)

Em média, uma sentença condenatória sobre improbidade administrativa demora

5,29 anos para ser produzida. A distribuição pode ser considera relativamente homogênea,

com um desvio padrão de 2,84. Comparativamente, o processo mais demorado foi julgado

em Minas Gerais, sendo iniciado em 22 de março de 1994 e finalizado 9 de dezembro de

2008, totalizando 14 anos. No outro oposto, o processo mais rapidamente julgado iniciado

em 13 de outubro de 2010 e finalizado seis dias depois no Ceará. A figura abaixo ilustra a

23 O desvio padrão é uma medida de dispersão dos valores em torno da média. Quanto maior o seu valor, maior é o grau de heterogeneidade dos casos vis-à-vis o valor da média. Quanto menor, mais homogênea é a distribuição dos casos em torno do termo médio.

19

distribuição dos estados brasileiros de acordo com o tempo de tramitação das sentenças

condenatórias.

Gráfico 2 – Tempo de tramitação das sentenças condenatórias por estado (decrescente)

Z (padronizado)

Os dois gráficos ilustram a distribuição dos estados brasileiros de acordo com o

tempo de tramitação das sentenças condenatórias nos casos de improbidade administrativa.

O gráfico da direita apresenta os dados padronizados, ou seja, média igual a zero e a

distancia entre os casos e o termo médio é medida em termos de desvio padrão.

Comparativamente, Alagoas é o estado que mais demora para julgar os processos de

improbidade administrativa com uma média de 9 anos. Em segundo lugar aparece Bahia

20

(6,93 anos) e Minas Gerais (6,58 anos). No outro oposto, tem-se Tocantins (3,8 anos) como

a unidade da federação que mais rapidamente julga os processos de improbidade

administrativa. O segundo estado mais ágil é o Ceará (4,08 anos), seguido por Roraima

(4,13 anos). A tabela abaixo sumariza a estatística descritiva por estado.

Tabela 2 – Estatística descritiva por estado

Estado N min max média desvio padrão coef. variação24

AC 25 0 12 6,40 3,29 0,51

AL 2 8 10 9 1,41 0,16

AM 1 5 5 5 - -

AP 14 1 10 4,50 2,59 0,58

BA 14 2 11 6,93 3,22 0,46

CE 12 0 8 4,08 2,47 0,61

DF 18 1 10 5,44 2,18 0,40

ES 45 1 11 5,58 2,95 0,53

MG 67 0 14 6,58 3,53 0,54

MS 42 0 11 4,48 3,08 0,69

MT 73 0 12 5,41 4,48 0,83

PA 21 1 9 5,29 2,51 0,47

PB 41 1 9 4,98 2,31 0,46

PE 9 1 10 5,67 2,83 0,50

PI 12 2 10 5,92 3,18 0,54

RJ 117 1 10 4,63 2,20 0,48

RN 111 1 11 5,32 2,19 0,41

RR 8 0 8 4,13 2,64 0,64

SE 36 0 11 5,03 3,67 0,73

TO 10 2 5 3,80 1,03 0,27

24 O coeficiente de variação é uma medida de dispersão para comparar médias de distribuições diferentes. Isso porque o desvio padrão é relativo à média e como em duas distribuições as médias podem ser diferentes, o desvio dessas duas distribuições pode não ser diretamente comparável. Uma solução é utilizar o coeficiente de variação: basta dividir o valor do desvio-padrão pela média.

21

Comparativamente, a distribuição mais heterogênea foi observada em Sergipe

(0,73). Em termos substantivos, isso quer dizer que existe muita variabilidade no tempo de

tramitação das sentenças condenatórias em relação à média. No outro oposto, Alagoas

apresentou a distribuição mais homogênea (0,16), sugerindo menor variabilidade dos casos

em relação ao termo médio (apenas dois casos).

Gráfico 3 – Box plot e intervalo de confiança (95%)

Box Plot Intervalo de confiança

Em relação ao Box plot, observa-se a presença de algumas observações extremas

(outliers). Em termos substantivos, iremos analisar esses processos mais atentamente. No

que diz respeito ao intervalo de confiança, observa-se que Alagoas tem um intervalo muito

grande, o que por sua vez é explicado pela quantidade reduzidas de observações (2

processos)25.

25 No caso do Amazonas (AM) observou-se apenas uma ocorrência, o que impossibilidade estimar o intervalo de confiança.

22

Depois de analisar o tempo de tramitação das sentenças condenatórias, o próximo

passo é estimar o grau de severidade das penas administrativas legalmente cabíveis

(ressalte-se, de natureza civil). O objetivo é analisar a reação do Poder Judiciário às

imputadas condutas ímprobas. O gráfico abaixo ilustra a distribuição da medida de

severidade judicial por estado26.

Gráfico 4 – Severidade judicial por estado

Por se tratar de uma medida padronizada, a média assume valor zero e a distância

entre os casos é medida em termos de desvio padrão. Estados próximos do zero apresentam

valores de severidade judicial semelhantes à média geral do grupo. Valores positivos

26 A medida padronizada de severidade judicial foi estimada a partir de um modelo de análise fatorial de componentes principais. A estatística KMO foi de 0,585 com um teste de esfericidade (BTS) estatisticamente significativo (p-valor <0,000). Inicialmente, foram extraídos dois componentes. O primeiro com eigenvalue de 1,851 e responsável por 37,03% da variância. O segundo componente apresentou eigenvalue de 1,036 e foi responsável por 20,72% da variância.

23

sugerem maior severidade, é o caso de Piauí, Alagoas e Pará. Valores negativos sugerem

que, comparativamente, a severidade judicial foi menor (Minas Gerais, Acre e Bahia)27.

6. Considerações Finais

Sumariamente, segundo a literatura apresentada, improbidade administrativa é

entendida como atos de corrupção. Nesse sentido, os atos julgados como sentenças

condenatórias de improbidade administrativa, presentes no Cadastro Nacional de

Improbidade Administrativa do Conselho Nacional de Justiça (CNJ), são, para efeitos da

literatura, atos de corrupção praticados por agentes públicos. Esse trabalho aponta que tanto

a literatura referente a Economia, quanto a teoria jurídica específica coadunam com essa

conceituação.

No que diz respeito aos trabalhos que se preocuparam em estudar o fenômeno da

corrupção, o fato mais recorrente é a baixa confiabilidade das medidas empregadas – e

comum estudos sobre corrupção que tomam como referencias o uso de pesquisas de

opinião (surveys) aplicados principalmente a especialistas. O resultado desse tipo de

aferição tem conseguido medir a percepção que se tem acerca da corrupção e não dados

observacionais (mais confiáveis). Assim, nossa primeira consideração mais substantiva se

relaciona ao fato de apresentarmos dados observacionais acerca da corrupção relacionados

a agentes públicos, adotando unidades da federação como unidade de análise, além de

sistematizar a forma como o poder judicial tem julgado esses casos, avançando sobre a

literatura da Economia que investiga a incidência do fenômeno.

Do ponto de vista metodológico, a utilização de técnicas de Estatística se mostrou

muito eficiente como instrumento para produzir resultados passíveis de análises mais

confiáveis, a saber, a utilização de estatística descritiva e o uso de análise fatorial. 27 Adotando uma perspectiva exploratória, analisamos a correlação entre a medida de severidade judicial e o tempo de tramitação das sentenças condenatórias. Os resultados sugerem uma correlação negativa (- 0,156) e estatisticamente significativa (p-valor = 0,027) entre essas duas variáveis. Ou seja, quanto mais demorada for a sentença, menor tende a ser o grau de severidade da pena. Iremos explorar mais sistematicamente essa relação quando a coleta dos dados for finalizada.

24

Os resultados apontaram essencialmente que:

(1) há uma disparidade significativa em relação ao tempo de tramitação (da data

da propositura do processo até o transitado em julgado) das sentenças

condenatórias, cuja unidade de análise são os Estados da federação. Há

registro de casos em que uma sentença foi julgada em seis dias (zero

ano, Estado d Ceará), enquanto o Estado de Minas Gerais ficou na

posição oposta, levando 14 anos para produzir uma sentença

condenatória. Mas os dados apontaram que há uma distribuição

relativamente heterogênea (desvio padrão = 2,48);

(2) os tribunais estaduais tem produzido uma sentença condenatória em média a

cada 5,29 anos. O ponto fora da reta desse cálculo é o Estado da Alagoas

que leva em média 9 anos para julgar um caso28;

(3) considerando a média do tempo de tramitação das sentenças, foi observado

que há uma grande variabilidade em relação à média. O estado de

Sergipe é o estado que maior apresentou essa variabilidade (0,73);

Por fim, os resultados a que chegamos ainda são preliminares se considerado as

possibilidades de se analisar o fenômeno corrupção tomando por referência as sentenças

condenatórias. O maior desafio foi sistematizar uma metodologia que pudesse dar conta de

produzir resultado parcimoniosos e, a partir dela, assegurar seu caráter de replicabilidade

por parte da comunidade acadêmica. Mas, essencialmente, ressaltamos que o estudo do

fenômeno da corrupção é desafiador, visto que os agentes envolvidos nos atos improbos se

dedicam a um esforços básico: omitir os rastros que levam às suas ações ilícitas.

28 Até a data de finalização da elaboração desse trabalho (30 de julho de 2012), o Cadastra Nacional de Improbidade Administrativa do Conselho Nacional de Justiça havia catalogado apenas 3 casos transitados em julgados.

25

Apêndice metodológico

A medida de severidade judicial

Gráfico 5 – Correlação entre as medidas bruta e padronizada de severidade judicial29

A medida bruta foi calculada pela simples soma de todas as variáveis: V1 (multa) +

V2 (emprego) + V3 (ressarcimento) + V4 (suspe_d_pol) + V5 (contratar_sp). Dessa forma,

29 Para uma introdução não técnica ao coeficiente de correlação de Pearson ver Figueiredo Filho e Silva Junior (2009).

26

ela varia entre zero (quando nenhuma dessas penas foi aplicada) e cinco (quando todas as

penas foram computadas). No entanto, por ser uma medida bruta, não é possível ponderar a

contribuição específica na construção do indicador de severidade judicial. Por esse motivo,

optamos em utilizar o modelo de análise fatorial de componentes principais. A correlação

entre os dois indicadores é forte (0,816), positiva e estatisticamente significativa (p-valor

<000).

A amostra

O principal objetivo da estatística inferencial é utilizar dados amostrais para

estabelecer conclusões validas para a população30. Fundamentalmente, procura-se

minimizar o custo das pesquisas bem como reduzir o tempo necessário para a coleta e a

análise dos dados. Para que as estimativas amostrais sejam representativas dos parâmetros

populacionais é necessário garantir a aleatoriedade dos dados, bem como a independência

das observações. Se esses pressupostos forem devidamente atendidos, os resultados

produzidos serão confiáveis, precisos e detalhados. Em geral, os pesquisadores estão

interessados em produzir estimativas não viesadas31 e eficientes (baixa variabilidade)32.

Para os propósitos desse trabalho é importante descrever como a amostra foi

coletada. Originalmente, o desenho de pesquisa foi elaborado com o objetivo de trabalhar

com todos os dados disponíveis, ou seja, contemplando a população. Os estados foram

aleatoriamente sorteados e posteriormente ordenados para que a coleta dos dados fosse

iniciada. No entanto, o sítio eletrônico do Conselho Nacional de Justiça (CNJ) apresentou

vários problemas técnicos, o que impossibilitou a coleta de todos os casos33. Na medida em

30 A população pode ser definida como qualquer grupo de indivíduos/objetos sobre os quais se deseja alguma informação. A amostra, por sua vez, constitui uma parte da população. Por fim, a amostragem pode ser compreendida como o conjunto de técnicas para descrever e selecionar as amostras, de maneira aleatória ou não. 31 Diz-se que uma estimativa é não viesada quando a estatística amostral nem sobreestima nem subestima sistematicamente o valor do parâmetro populacional. 32 A variabilidade da estimativa depende da sua dispersão. Quanto mais dispersão, maior variabilidade. Estimativas oriundas de amostras grandes tendem a ter menor variabilidade. 33 Em diferentes oportunidades tentou-se contatar o administrador do referido sitio eletrônico com o objetivo de dirimir esses problemas, mas, infelizmente, não foi possível. Foi solicitado, também, o banco de dados,

27

que a escolha dos estados foi aleatória e os problemas técnicos também foram exógenos a

pesquisa, entendemos que nossa amostra cumpre o critério da aleatoriedade. Até o presente

momento foram coletados 678 casos, o que também garante que as estimativas produzidas

serão eficientes34.

7. Referências bibliográficas APPELBAUM, E., and KATZ, E. (1986). Transfer seeking and avoidance: On the full social costs of rent-seeking. Public Choice 4&: 175-181. BARRO, R. (1973). The Control of Politicians: An Economic Model. Public Choice. Springer, v. 14, p. 19-42. Disponível em: <http://www.jstor.org/stable/30022701> Acesso em: 10 jan. 2012.

BARTHOLOMEW, D. J. (1984). The foundations of factor analysis, Biometrika, 71, 221-232.

BENSON, B. and BADEN, J. (1985). The Political Economy of Governmental Corruption, The Journal of Legal Studies, Vol. 14; N° 2, p391-410

BHAGWATI, J and SRINIVASAN, T. N. (1980). Revenue-seeking: A generalization of the theory of tariffs. Journal of Political Economy 88, no. 6 (December): 1069-87.

BOHMAN, M., JARVIS, L. and BARICHELLO, R. (1996). “Rent Seeking and International Commodity Agreements: The Case of Coffee,” Economic Development and Cultural Change, 44(2): 379-402. BONJEAN, C. M.; BROWNING, H. L. (1967). Toward Comparative Community Research: A Factor Analysis of United States Counties. The Sociological Quarterly, 10, 2, 157-176.

BRASIL. Constituição (1988). Constituição da República Federativa do Brasil. Brasília, DF, Senado. BUCHANAN, J. M. & TULLOCK, G. (1962). The Calculus of Consent: Logical Foundations of Constitutional Democracy. University of Michigan Press. COOPER, J. C. B. (1983). Factor Analysis: An Overview. The American Statistician, 37, 2, 141-147. DANCEY, C. e REIDY, J. (2006). Estatística Sem Matemática para Psicologia: Usando

mas os responsáveis negaram o pedido. Em termos logísticos, isso quer dizer que esse trabalho irá coletar uma serie de informações que já foram previamente catalogadas e formatadas em um sistema de banco de dados. 34 Em 28 de julho de 2012, de acordo com o sitio eletrônico do Cadastro Nacional de Condenações Cíveis por ato de improbidade administrativa, organizado pelo Conselho Nacional de Justiça, foram computadas 5.380 sentenças condenatórias por improbidade administrativa em âmbito estadual. Isso quer dizer que a nossa amostra representa cerca de 12,50% de todos os casos da população.

28

SPSS para Windows. Porto Alegre: Artmed.

DREHER, A. and SCHNEIDER, F. (2006). Corruption and the Shadow Economy: An Empirical Analysis.

DUNN, M. J., SCHNECK, R. and LAWSON, J. (1973). "A Test of the Uni-Dimensionality of Various Political Scales through Factor Analysis: A Research Note." Canadian Journal of Political Science / Revue Canadienne de Science Politique, 6, 4, 664-669. FIGUEIREDO Filho, D. B e SILVA Júnior, J. A. (2010). Visão além do alcance: uma introdução à análise fatorial. Opinião Pública, 16(1), 160-185. Retrieved July 30, 2012, from http://www.scielo.br/scielo.php?script=sci_arttext&pid=S0104-62762010000100007&lng=en&tlng=pt. http://dx.doi.org/10.1590/S0104-62762010000100007.

GEHLBACH, S. (2009). What Can Firm and Household Surveys Tell Us About Expert Assessments of Corruption? Trabalho apresentado na APSA – American Political Science Association, Oct.,2009 <http://indicatorsinfo.pbworks.com/f/MEMO+merge.pdf> GRUMM, J. G. (1963). "A Factor Analysis of Legislative Behavior." Midwest Journal of Political Science, 7, 4, 336-356. HAIR, J., e et al (2005). Análise Multivariada de Dados. Porto Alegre, Bookman.

HARMAN, H. H. (1967). Modern Factor Analysis. 2ª edição. Chicago: University of Chicago Press.

HAYDUK, L. A. (1995). Structural equation modeling with LISREL: Essentials and advances. Baltimore, MD: Johns Hopkins University Press.

HELLMAN, J., JONES, G. and KAUFMANN, D. (2002) “Seize the State, Seize the Day: State Capture, Corruption, and Influence in Transition Economies”, World Bank Policy Research Working Paper, N. o 2444, September. HERRNSON, P. S. (1995). “Replication, Verification, Secondary Analysis, and Data Collection in Political Science,” PS: Political Science & Politics, vol. 28 (1995): 452-455. HILLMAN, A L & KATZ, E, 1984. "Oil Price Instability and Domestic Energy Substitution for Imported Oil," The Economic Record, The Economic Society of Australia, vol. 60(168), pages 85-89, March.

Ho, R. (2006). Handbook of Univariate and Multivariate Data Analysis and Interpretation with SPSS. North Carolina: Chapman and Hall.

ISOGAWA, Y. and OKAMOTO, M. (1980). "Linear Prediction in the Factor Analysis Model." Biometrika, 67, 2, 482-484.

KARKLINS, R. (2005). The System Made Me do it – Corruption in Post-Comunist Societies, M.E. Sharpe, Nueva York.

KING, G. (2003)."The Future of Replication." International Studies Perspectives 4 (2003): 443-499. Disponível: http://gking.harvard.edu/gking/files/replvdc.pdf

29

_____ (1995). "Replication, Replication." PS: Political Science and Politics 28 (1995): 443-499. Disponível: http://gking.harvard.edu/gking/files/replication.pdf KING, G., KEOHANE, R. e VERBA, S. (1994). Designing Social Inquiry: Scientific Inference in Qualitative Research. Princeton. N.J.: Princeton University Press. KIM, J and MUELLER, C. W. (1987a). Factor analysis: Statistical methods and practical issues. Beverly Hills, CA: Sage. KREUGER, A. O. (1974). “The Political Economy of the Rent-Seeking Society” American Economic Review, 64, pp. 291-303. LENWAY, S., MORCK, R., & YEUNG, B. (1996). Rent seeking, protectionism and innovation in the American steel industry. The Economic Journal, 106, 410-421. LIGNY, C. L, NIEUWDORP, G. H. E, BREDERODE, W. K, HAMMERS, W. E and HOUWELINGEN, J. C. van (1981). An Application of Factor Analysis with Missing Data. Technometrics, 23, 1, 91-95.

MACKELPRANG, A. J. (1970)."Missing Data in Factor Analysis and Multiple Regression." Midwest Journal of Political Science, 14, 3, 493-505.

MANKIW, N. G. (1985). “Small Menu Costs and Large Business Cycles: A Macroeconomic Model of Monopoly”. Quarterly Journal of Economics 100: 529-539, May. MAURO, P. (1995). Corruption and growth. Quarterly Journal of Economics, 11(3), 681-712. McCHESNEY, F. (1997). Money for nothing: politicians, rent extraction, and political extortion. Cambridge: Harvard University Press. MITCHELL, W.C and MUNGER, M.C. (1991) “Economic Models of Interest Groups: an Introductory Survey”, American Political Science Review. MOORE, D. e McCABE, G. (2002). Introdução à prática da Estatística. 3ª ed. Rio de Janeiro: Editora LTC. MORAES, A. de (2007). Direito Constitucional. 18. ed.. São Paulo: Atlas.

MURPHY, K. M., SHLEIFER, A. and VISHNY, R.W. (1993). Why is Rent-Seeking So Costly to Growth? American Economic Review, May, 409-414.

OLSON, M. (1965). The Logic of Collective Action (public goods and the theory of groups), Cambridge (Ma.), Harvard University Press.

PALLANT, J. (2007). SPSS Survival Manual. Open University Press. PAZZAGLINI, M. F., ROSA, M. F. E e FAZZIO JR., W. (1998). Improbidade Administrativa. 3. ed. São Paulo: Atlas. POSNER, R. (1971). Taxation by regulation. Bell Journal of Economic and Management Science, New York, v.2, n.1, Spring. PINCUS, J. J. (1975). Pressure groups and the pattern of tariffs. Journal of Political

30

Economy 83, no. 4 (August): 757-78.

ROBERTS, B. R. (1987). "A Confirmatory Factor-Analytic Model of Alienation." Social Psychology Quarterly, 50, 4, 346-351.

SILVA, J. A. da (2005). Curso de Direito Constitucional Positivo. 25. ed. rev. e atual.. São Paulo: Malheiros Editores.

SCHMITTER, P. (2002). The Ideal Research Proposal. Disponível: http://www.eui.eu/Documents/DepartmentsCentres/SPS/Profiles/Schmitter/IdealResearchProposal.pdf SLATIN, G. T. (1974). "A Factor Analytic Comparison of Ecological and Individual Correlations: Some Methodological Implications." The Sociological Quarterly, 15, 4, 507-520.

STIGLER, G. J. (1971). The theory of economic regulation. Bell Journal of Economic and Management Science, New York, v. 2, n. 1, p. 1-21, Spring.

TABACHNICK, B. and FIDELL, L. (2007). Using multivariate analysis. Needham Heights: Allyn & Bacon.

TULLOCK, G. (1967). 'The Welfare Costs of Tariffs, Monopolies and Theft' Western Economic Journal, 5, pp. 224-232.

YALCIN, I and AMEMIYA, Y. (2001). Nonlinear Factor Analysis as a Statistical Method. Statistical Science, 16, 3, 275-294.

YOU, J.-S. and KHAGRAM, S. (2005). A Comparative Study of Inequality and Corruption. Trabalho apresentado na ASA - A Comparative Study of Inequality and Corruption, Vol. 70, No. 1, Feb., 2005, pp. 136-157. <http://xavier-fim.net/teaching/sa/material/you_ASR.pdf>

VAN EVERA, S. (1997). Guide to Methods for Students of Political Science. Ithaca, NY: Cornell University Press.

VERMUNT, J. K. and MAGIDSON, J. (2005). Factor Analysis with categorical indicators: A comparison between traditional and latent class approaches. In: Van der Ark, A. Croon, M.A. and Sijtsma, K. New Developments in Categorical Data Analysis for the Social and Behavioral Sciences. Mahwah: Erlbaum.

ZELLER, R. A and CARMINES, E. G. (1980). Measurement in the social sciences: The link between theory and data. Cambridge: Cambridge University Press.