5ª academia uqbar de securitização 20 a 23 de outubro de 2010 · risco jurídico . ... (ii) um...

TRANSCRIPT

5ª Academia Uqbar de Securitização

20 a 23 de outubro de 2010 Angra dos Reis - RJ

Reflexão

Securitização é ...

“A substituição de intermediários financeiros menos eficientes e de alto custo por um mercado de capitais mais eficiente no financiamento de instrumentos de dívida”.

John Reed

1º DIA – 19 de maio

CONCEITOS E ESTRUTURAS BÁSICAS

ESTUDO DE RISCOS

INOVAÇÕES FINANCEIRAS

SUBORDINAÇÂO E CALCULO

2º DIA – 20 de maio

SECURITIZAÇÃO IMOBILIÁRIA

MODELAGEM

ENTIDADES EMISSORAS

3º DIA – 21 de maio

MODELAGEM

APRESENTAÇÃO DE RESULTADOS

JOGO DE AVALIAÇÃO

FECHAMENTO

Agenda

Uma outra interpretação

Securitização ...

... uma mudança no modelo clássico de intermediação financeira.

Mudança de paradigma

Estrutura Básica

Conceitos Básicos

E se os recebíveis ainda não existem?

Exemplo: Unibanco - MT100/200

Banco Correspondente

do Unibanco

Banco dos Importadores Importadores

Unibanco Clientes

Exportadores

Repasse dos pagamentos pagamentos

BRASIL

EXTERIOR

Pagamentos R$

USDXR$ Produto / Serviço

Exemplo: Unibanco - MT100/200

Banco Correspondente

do Unibanco

Banco dos Importadores Importadores

Unibanco Cayman

Entidade Emissora

Investidor

Unibanco Clientes

Exportadores

Repasse dos pagamentos pagamentos

BRASIL

EXTERIOR

Venda de direitos

Recursos

Títulos

Recursos

Pagamentos

Transferência de direitos

Diferenca

Análise dos Riscos

Risco de Mercado

Risco de Crédito: Carteira e Terceiros

Risco Estrutural

Risco Jurídico

Critérios de Classificação

Risco Estrutural

A principal diferença

Risco de Performance

Ao vender um fluxo proveniente de vendas ainda inexistentes, levanta-se a questão da capacidade de o originador gerar os recebíveis suficientes no futuro para o pagamento dos títulos emitidos.

Alguns Fatores:

Posse dos Insumos. Se o originador possui os principais insumos necessários à produção, diminui consideravelmente o risco de que ele se encontre incapacitado de produzir no futuro.

Capacidade Produtiva. O que poderia interferir na capacidade produtiva futura do originador?

Posição Competitiva. Qual a chance de o originador perder mercado para seus concorrentes?

Qualidade de crédito do originador sob o ponto de vista da capacidade produtiva. O histórico de geração de recebíveis pelo originador é de fundamental importância na análise de todos esses fatores.

A principal diferença

Mas... de fato!

“Se...

(i) for determinado que uma companhia é capaz de continuar suas operações e gerar fluxo de caixa, mesmo estando inadimplente; e

(ii) um parecer legal de um escritório de advogados local puder ser obtido dizendo que, mesmo durante um processo de falência ou reorganização, a companhia é permitida legalmente de operar e o fluxo futuro de caixa pertencerá à operação de securitização,

… então, o “going concern assessment” poderá ser levemente superior à classificação de risco em moeda local da empresa.”

Fitch – Rating Securities Backed by Telephone Net Settlement Future Cash Flows (Dez/2000)

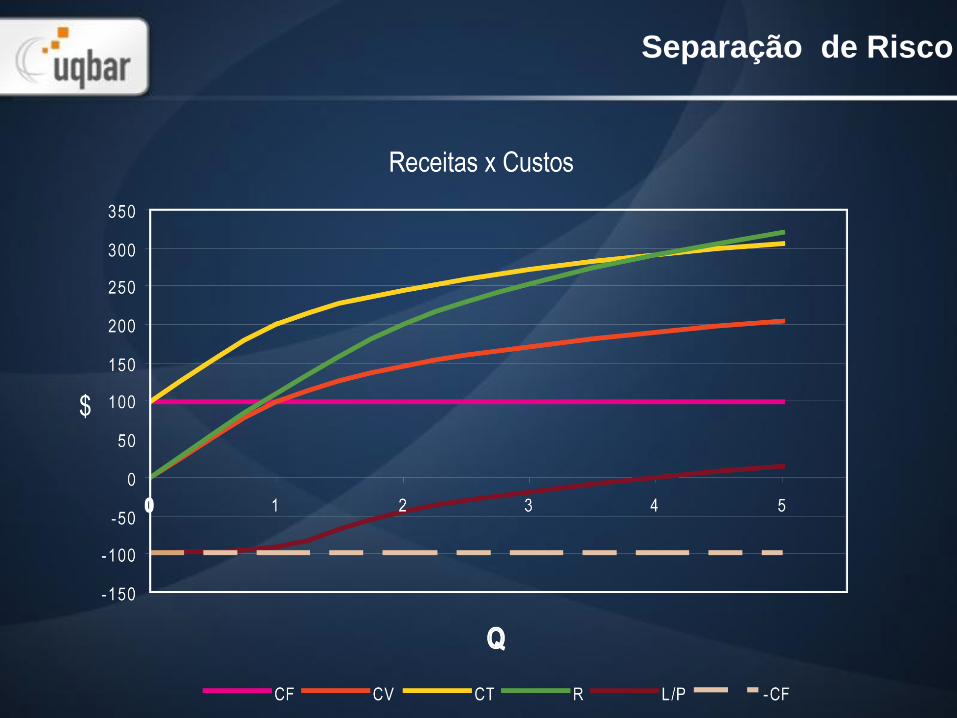

Separação de Risco

Outros Riscos

Risco de Redirecionamento de Pagamentos

• Exigência legal de notificação ao devedor do

recebível (art. 290 do Código Civil);

• Utilização de sistemas operacionais adequados

(boleto bancário, código de barras, contas de

arrecadação, etc.);

• Obrigações de não fazer.

Risco Regulatório

Inovações Financeiras

Isolamento de Ativos

I. Identificação

– Como identificar os créditos cedidos?

II. Instrumento

– Qual a base para a cessão dos créditos futuros, por

exemplo, para uma empresa concessionária de serviços

públicos?

III. Obrigações Adicionais

– Qual o envolvimento do originador dos créditos na

operação?

Cessão de Créditos Futuros

Formalização da venda efetiva (true sale) de recebíveis

futuros por meio de instrumento de caráter aleatório, regido

por lei brasileira.

Investidor assume o risco de o recebível vir a não existir,

caso em que o preço continua devido (art. 458 do Código

Civil):

“Art. 458. Se o contrato for aleatório, por dizer respeito a

coisas ou fatos futuros, cujo risco de não virem a existir

um dos contratantes assuma, terá o outro direito de

receber integralmente o que lhe foi prometido, desde que de

sua parte não tenha havido dolo ou culpa, ainda que nada

do avençado venha a existir.”

Isolamento de Ativos

Investidor assume o risco de o recebível vir a existir em quantidade inferior à esperada. O preço não será devido caso o recebível não venha a existir (art. 459, § único do Código Civil):

”Art. 459. Se for aleatório, por serem objeto dele coisas futuras, tomando o adquirente a si o risco de virem a existir em qualquer quantidade, terá também direito o alienante a todo preço, desde que de sua parte não tiver concorrido culpa, ainda que a coisa venha a existir em quantidade inferior à esperada.

Parágrafo único. Mas, se da coisa nada vier a existir, alienação não haverá, e o alienante restituirá o preço recebido.”

Isolamento de Ativos

Exemplo: FIDC-NP CPTM

Recebível: fluxo futuro de arrecadação decorrente da venda de bilhetes

de transporte nos guichês de 21 estações designadas da CPTM.

Coleta de recursos por carros-forte

Recursos depositados diretamente na conta bancária do Fundo.

Prazo de duração: 84 meses, As cotas serão amortizadas em 72

parcelas mensais, compostas de principal e rendimento, após um período

de carência de 12 meses.

As cotas subordinadas foram subscritas pela CPTM e imediatamente

vendidas para a Companhia Paulista de Parcerias (CPP), uma empresa

pública constituída especialmente para prestar garantias em operações

celebradas pelo Estado de São Paulo.

O FIDC-NP CPTM recebeu o rating Aa3.br da Moody’s (equivalente ao

rating sub-soberano do Estado de São Paulo).

PASSAGEIRO

C P T M

F I D C

COTISTAS

CPTM CPP

Recebíveis futuros

$

Transporte

$

Cotas Seniores

Cotas Subordinadas

Venda de Cotas Subordinadas

Exemplo: FIDC-NP CPTM

O que é cedido?

“direitos de crédito das Cedentes oriundos da prestação futura de

serviços de distribuição de energia elétrica a seus Consumidores

(...)”

“Os Direitos de Crédito ora cedidos e transferidos ao Cessionário

serão originados e formalizados no futuro (...) e serão entregues ao

Cessionário mensalmente (...)”

Pagamento pela cessão é feito uma única vez, após a

colocação das cotas.

Exemplo: FIDC Sistema Cataguases- Leopoldina

Exemplo: FIDC Sistema Cataguases-Leopoldina

Recebível: fluxo futuro de arrecadação decorrente da prestação de serviço de

distribuição de energia elétrica aos consumidores residenciais, comerciais ou

industriais de baixa tensão nos municípios de Cataguases, Leopoldina, Manhaçu,

Muriaé, Nova Friburgo, Campina Grande, Aracajú e João Pessoa.

Identificação dos direitos creditórios : recebíveis originados pela Energisa

Minas Gerais, Energisa Nova Friburgo, Energisa Sergipe, Energisa

Borborema e pela Energisa Paraíba (“Cedentes”) necessários para

atender às obrigações do fundo em cada período de originação.

As cotas seniores foram objeto de colocação pública e subscritas por

investidores qualificados enquanto as cotas subordinadas foram objeto de

colocação privada e subscritas pelas Cedentes.

Direitos Creditórios são entregues ao Fundo periodicamente.

Os recursos originados por meio das faturas de energia elétrica

são arrecadados pelos agentes arrecadadores, os quais

transferem diariamente tais recursos para as contas de

centralização de recebimentos. O agente de centralização de

recebimentos transfere diariamente das contas de centralização

de recebimentos (i) para as respectivas contas de conciliação, os

recursos de titularidade do fundo, (ii) para as respectivas contas

das Cedentes os demais valores relativos a liquidação das faturas

de energia.

Custodiante transfere diariamente os valores depositados nas

contas de conciliação para a conta do fundo.

Contrato de Cessão não é contrato aleatório: “O presente Contrato não constitui contrato aleatório referido nos

artigos 458 a 461 do Código Civil Brasileiro.”

Exemplo: FIDC Sistema Cataguases- Leopoldina

Inovações Financeiras

Compromissos (FIDC CPTM)

CPTM não assumiu qualquer obrigação de natureza financeira

perante o FIDC ou seus investidores (incluindo qualquer coobrigação

pela mera existência do fluxo futuro de direitos creditórios);

A CPTM assumiu uma obrigação contratual de manutenção da

estrutura que permitirá a originação dos direitos creditórios cedidos

ao FIDC. Essa obrigação está refletida:

(i) na obrigação da CPTM de manter as estações operando

normalmente (inclusive não fechando quaisquer das estações

envolvidas na operação de securitização,

(ii) na obrigação da CPTM de não abrir qualquer nova estação

próxima às estações envolvidas na operação de securitização.

Compromissos

(FIDC Sistema Cataguases-Leopoldina)

As Cedentes assumiram obrigação de preservar todos os direitos de crédito

oriundos da prestação dos serviços de distribuição de energia elétrica livres

e desembaraçados de quaisquer ônus ou gravames, de qualquer natureza.

Razão de Garantia de 105% (PL sobre Quotas Seniores) a ser mantida

durante toda a vida do fundo por meio da aquisição de cotas subordinadas

pelas Cedentes com prazo máximo de 2 dias úteis para recompor a Razão

de Garantia.

As Cedentes fizeram com que seus agentes arrecadadores transfiram todos

os recursos por eles recebidos em razão do pagamento das contas de

energia pelos consumidores para uma conta centralizadora. Esses recursos

são então remetidos para as contas de conciliação (até o valor específico da

cessão) e para as contas das Cedentes, sendo que os valores depositados

nas contas de conciliação são então enviados à conta do fundo.

As Cedentes comprometem-se a “entregar” mensalmente ao Fundo

a quantidade necessária de direitos creditórios para que o fundo

cumpra com suas respectivas obrigações (“Cessão Definitiva”)

perante os investidores naquele determinado mês.

As Cedentes comprometem-se ainda, a originar uma parcela

adicional de direitos creditórios equivalente a 1,5 vezes o valor da

Cessão Definitiva, parcela esta que está sujeita à Condição

Suspensiva.

A ocorrência de determinados eventos chamados de “Eventos de

Revisão” ou “Eventos de Liquidação” caracterizará a implementação

da Condição Suspensiva mencionada acima, passando os

respectivos direitos de crédito objeto da cessão com condição

suspensiva ao patrimônio do fundo.

Compromissos

(FIDC Sistema Cataguases-Leopoldina)

Compromissos

(FIDC Sistema Cataguases-Leopoldina)

Cada Cedente é responsável por um determinado

percentual de cessão de Direitos Creditórios (sem

solidariedade).

A Energisa obrigou-se a realizar a permuta obrigatória de

direitos creditórios por parte das Cedentes: (i) casos estes

tenham sido pagos em cheques; (ii) caso estes não tenham

sido pagos pelo consumidor na data de vencimento; e (iii)

caso estes tenham sua respectiva fatura de energia

cancelada pela Cedente que a emitiu.

RISCO DE MONITORAMENTO

Risco de Monitoramento

Valor do Título

Modelagem de maior valor significativo:

(Premissa básica: correta valorização da carteira)

Valor Patrimonial/PU

Valor de Mercado (ausência de liquidez no secundário)

Modelos Alternativos:

- Subordinação Constante

- Taxa de Desconto Ajustável

- Valor Mínimo da Faixa

Risco de Monitoramento

Agências de Classificação de Risco

Natureza Inerentemente Reativa

Movimento de Manada

Uso Complementar dos Relatórios

Risco de Monitoramento

Caso: FIDC Eco Multi (UN Agro +)

Exemplo

Recebíveis comerciais e estrutura rotativa

Hipóteses:

Recebíveis de 30 dias

Montante mensal = R$ 100.000

Resultado para o

Originador

Fluxo do

Originador com a

criação do FIDC

Fluxo dos

créditos

securitizados

6 5 4 3 2 1 Mês

100000 100000 100000 100000 100000

99000 99000 99000 99000 99000 0

0

+99000 -1000 -1000 -1000 -1000 -100000

Reforço de Crédito: Subordinação

Passivo

R$ 532,0 milhões divididos em 3 cotas, sendo

R$ 505,0 milhões distribuídos publicamente

Sênior – R$ 239,0 milhões (45%)

Mezanino – R$ 266,0 milhões (50%)

Subordinada – R$ 27,0 milhões (5%)

Risco de Monitoramento

Caso FIDC Eco Multi (UN Agro+)

Risco de Monitoramento

Caso FIDC Eco Multi (UN Agro+)

Fitch

Dez/2007 – Snr (A+), Mez (CCC)

Nov/2008 – Snr (A), Mez (CCC)

Mai/2010 – Snr (BBB), Mez (C)

Dez/2010 – Snr (BB), Mez (C)

S&P

Jul/2008 – Snr (AA), Mez (B)

Mai/2009 – Snr (A), Mez (CCC)

Ago/Set/2010 – Snr (BB), Mez (CC)

Risco de Monitoramento

Caso FIDC Eco Multi (UN Agro+)

Modelagem

Subordinação e Cálculo

Subordinação e Cálculo

5ª Academia Uqbar de Securitização

20 a 23 de outubro de 2010 Angra dos Reis - RJ

1º DIA – 19 de maio

CONCEITOS E ESTRUTURAS BÁSICAS

ESTUDO DE RISCOS

INOVAÇÕES FINANCEIRAS

SUBORDINAÇÂO E CALCULO

2º DIA – 20 de maio

SECURITIZAÇÃO IMOBILIÁRIA

MODELAGEM

ENTIDADES EMISSORAS

3º DIA – 21 de maio

MODELAGEM

APRESENTAÇÃO DE RESULTADOS

JOGO DE AVALIAÇÃO

FECHAMENTO

Agenda

Securitização Imobiliária

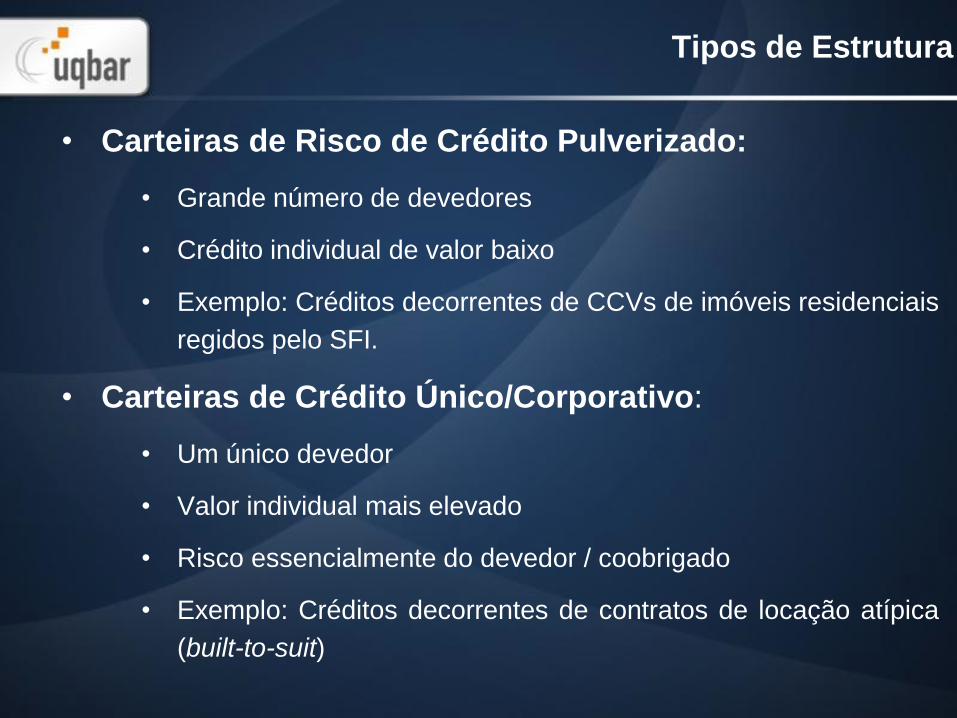

• Carteiras de Risco de Crédito Pulverizado:

• Grande número de devedores

• Crédito individual de valor baixo

• Exemplo: Créditos decorrentes de CCVs de imóveis residenciais

regidos pelo SFI.

• Carteiras de Crédito Único/Corporativo:

• Um único devedor

• Valor individual mais elevado

• Risco essencialmente do devedor / coobrigado

• Exemplo: Créditos decorrentes de contratos de locação atípica

(built-to-suit)

Tipos de Estrutura

Tipos de Estrutura

Carteiras de Risco de Crédito Pulverizado

Tipos de Estrutura

Carteiras de Risco de Crédito Pulverizado

Tipos de Estrutura

Carteiras de Crédito Único/Corporativo

Tipos de Estrutura

Carteiras de Crédito Único/Corporativo

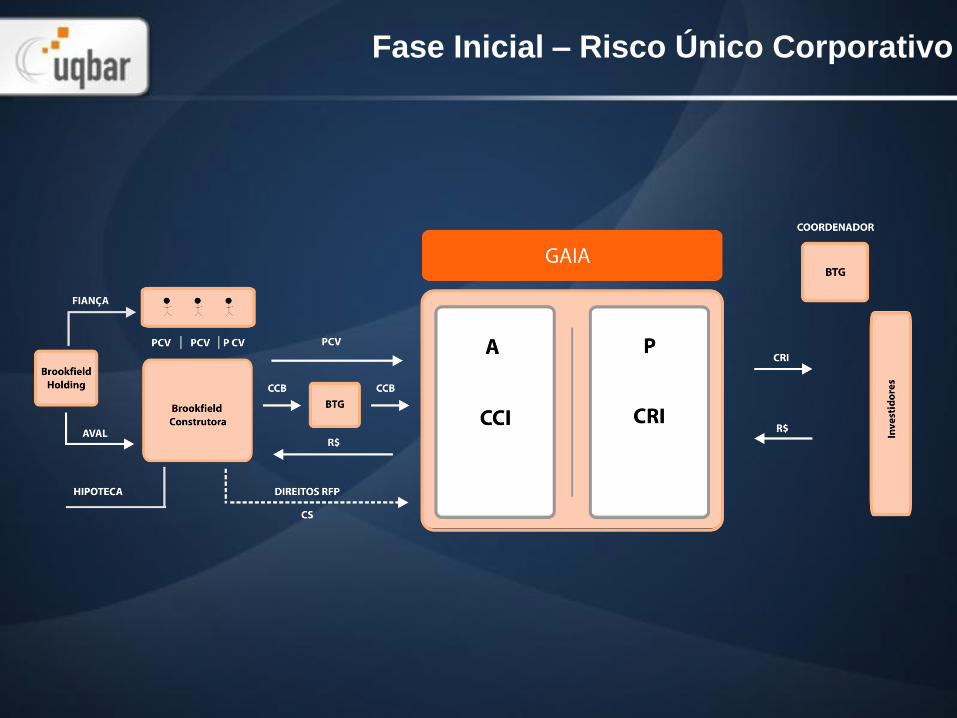

Fase Inicial – Risco Único Corporativo

Fase Final – Risco Pulverizado

Pós – Habite-se

Estudo de Caso

Risco de Mercado

Considerações sobre pré-pagamento de

carteiras de crédito imobiliário.

Amortizações Projetadas - CRI Braz Sec 2001-1

-1.000,002.000,003.000,004.000,005.000,006.000,007.000,00

abr/

01

abr/

02

abr/

03

abr/

04

abr/

05

abr/

06

abr/

07

abr/

08

abr/

09

abr/

10

Tempo

Mo

nta

nte

s (

R$)

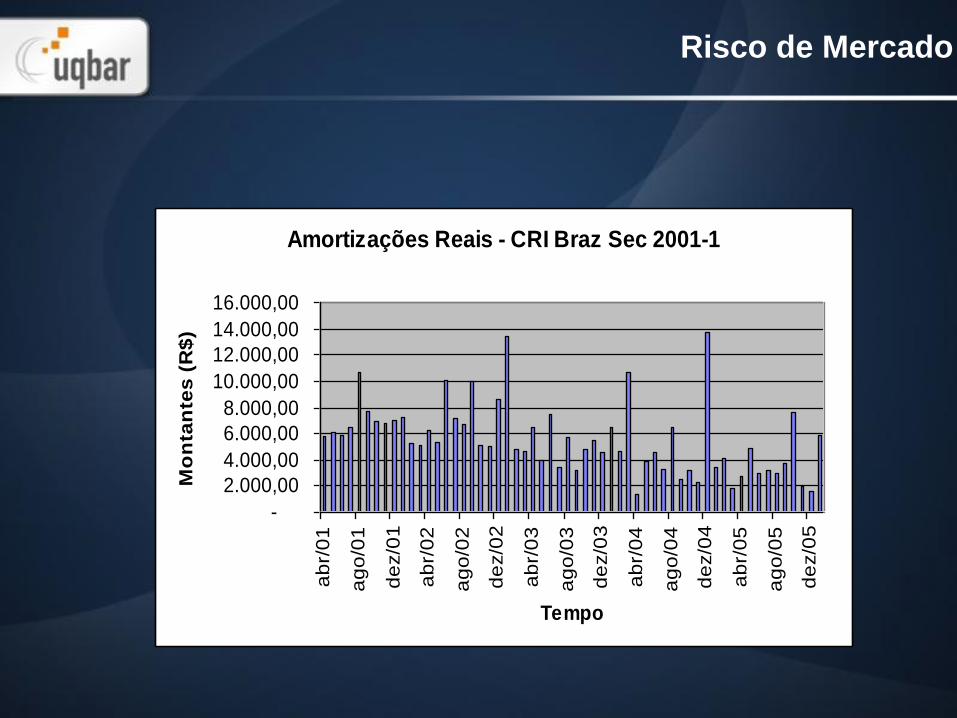

Risco de Mercado

Amortizações Reais - CRI Braz Sec 2001-1

-

2.000,00

4.000,00

6.000,00

8.000,00

10.000,00

12.000,00

14.000,00

16.000,00a

br/

01

ag

o/0

1

de

z/0

1

ab

r/0

2

ag

o/0

2

de

z/0

2

ab

r/0

3

ag

o/0

3

de

z/0

3

ab

r/0

4

ag

o/0

4

de

z/0

4

ab

r/0

5

ag

o/0

5

de

z/0

5

Tempo

Mo

nta

nte

s (

R$

)

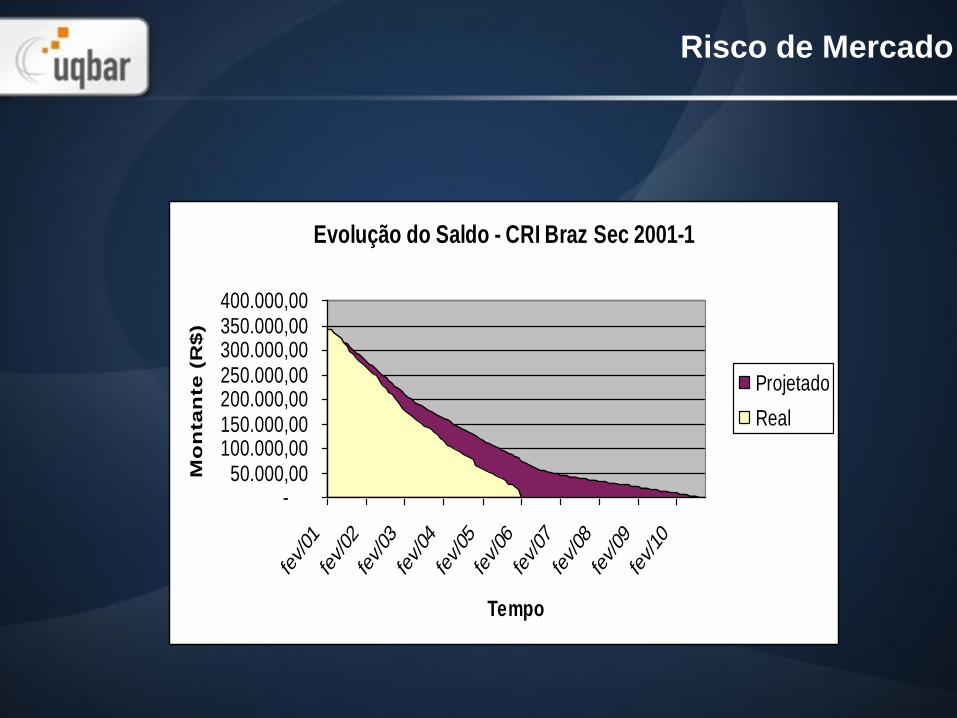

Risco de Mercado

Evolução do Saldo - CRI Braz Sec 2001-1

-50.000,00

100.000,00150.000,00200.000,00250.000,00300.000,00350.000,00400.000,00

fev/01

fev/02

fev/03

fev/04

fev/05

fev/06

fev/07

fev/08

fev/09

fev/10

Tempo

Mo

nta

nte

(R

$)

Projetado

Real

Risco de Mercado

Uma das principais métricas de pré-pagamento é a

conditional prepayment rate (CPR). Esta convenção assume que, para um dado período (mês/ano), uma fração de principal a vencer em períodos futuros, será pré-paga durante este período.

Risco de Mercado

Pré-Pagamento – CPR Constante

Uma maneira simples, mas não muito realística, de

modelar o potencial de pré-pagamento de uma carteira

de recebíveis é projetar uma CPR constante.

Projeções constantes para a CPR facilitam

comparações entre carteiras de recebíveis, mas tendem

a ignorar a tendência de poucos pré-pagamentos nos

primeiros anos de um recebível imobiliário.

Risco de Mercado

# Empréstimos

Tempo CPR = 0.0% CPR = 15% CPR = 30%

0 1000,00 1000,00 1000,00

1 1000,00 850,00 700,00

2 1000,00 722,50 490,00

3 1000,00 614,13 343,00

4 1000,00 522,01 240,10

5 1000,00 443,71 168,07

6 1000,00 377,15 117,65

7 1000,00 320,58 82,35

8 1000,00 272,49 57,65

Pré-Pagamento – CPR Constante

Risco de Mercado

Exemplo numérico simplificado

Carteira de créditos com as seguintes características:

Todos os empréstimos são iguais

Número inicial de empréstimos: 1.000

Saldo unitário por empréstimo: R$1.000,00

Prazo de cada empréstimo: 10 anos

Taxa de juros dos empréstimos: 12% a.a.

Modelo de Amortização: SAC

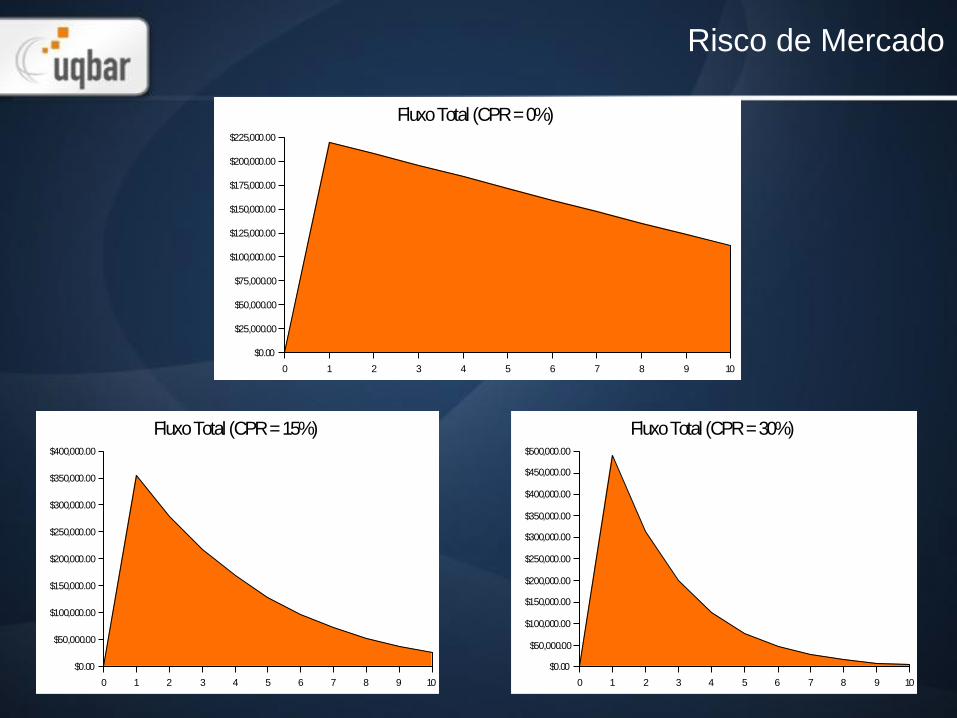

Risco de Mercado

Fluxo Total

Tempo CPR = 0.0% CPR = 15% CPR = 30%

0 0 $0,00 $0,00

1 $220.000,00 $355.000,00 $490.000,00

2 $208.000,00 $278.800,00 $313.600,00

3 $196.000,00 $217.472,50 $198.940,00

4 $184.000,00 $168.270,25 $124.852,00

5 $172.000,00 $128.935,54 $77.312,20

6 $160.000,00 $97.615,17 $47.059,60

7 $148.000,00 $72.789,86 $28.000,46

8 $136.000,00 $53.215,80 $16.141,44

Pré-Pagamento – CPR Constante

Risco de Mercado

0 1 2 3 4 5 6 7 8 9 10

$0.00

$50,000.00

$100,000.00

$150,000.00

$200,000.00

$250,000.00

$300,000.00

$350,000.00

$400,000.00

Fluxo Total (CPR = 15%)

0 1 2 3 4 5 6 7 8 9 10

$0.00

$50,000.00

$100,000.00

$150,000.00

$200,000.00

$250,000.00

$300,000.00

$350,000.00

$400,000.00

$450,000.00

$500,000.00

Fluxo Total (CPR = 30%)

0 1 2 3 4 5 6 7 8 9 10

$0.00

$25,000.00

$50,000.00

$75,000.00

$100,000.00

$125,000.00

$150,000.00

$175,000.00

$200,000.00

$225,000.00

Fluxo Total (CPR = 0%)

Risco de Mercado

Preço vs Yield vs CPR

Yield CPR = 0.0% CPR = 15% CPR = 30%

10% a.a. 107,71% 105,49% 104,13%

12% a.a 100,00% 100,00% 100,00%

14% a.a 93,17% 95,02% 96,17%

Risco de Mercado

Modelagem

Entidades Emissoras

Fundos de Investimento em Direitos Creditórios (FIDC)

FIDC

ESTRUTURA BÁSICA

Direitos Creditórios

R$ R$

Cotas

Cobrança

Relação

Comercial

Direitos

Creditórios

Companhias Securitizadoras de

Créditos Imobiliários (CSCI)

CSCI

ESTRUTURA BÁSICA

Cenário para o Debate FIDC - CSCI

Uma equipe do Ministério de Fazenda está avaliando os dois tipos

de Entidades Emissoras mais utilizados no país para decidir qual

seria o melhor modelo para o desenvolvimento do mercado de

securitização nacional.

Para isso, contrataram duas equipes de especialistas nas duas

áreas: Fundos de Recebíveis e Companhias Securitizadoras

Imobiliárias.

Cada grupo de especialistas deve, neste debate, convencer o

Governo de que é mais importante investir no desenvolvimento e

aperfeiçoamento da legislação e regulamentação relativas a sua

especialidade.

No final do debate, o representante do Governo deverá poder

chegar a uma conclusão para ser apresentada ao Ministro e sua

equipe.

Regras para o Debate

• Cada equipe terá meia hora para ler a regulamentação e definir três argumentos a favor do tipo de Entidade Emissora que defende (CSCI ou FIDC) e alguns argumentos contra o outro tipo.

• Cada equipe deverá escolher três representantes que defenderão a sua posição.

• Cada equipe terá 5 minutos para a apresentação das vantagens sobre a sua especialidade.

• A equipe contrária terá 2 minutos para questionar o apresentado.

• A primeira equipe terá 2 minutos para resposta.

• O mediador terá 2 minutos para perguntas / esclarecimentos.

• A primeira equipe terá 2 minutos para resposta.

• A seguir, segue-se o mesmo processo com a segunda equipe.

• No final, o mediador fechará o debate dando novas opções de participação às duas equipes de especialistas.

Tabela comparativa

Ótimo Bom Muito Bom Desfavorável Tratamento Fiscal

Não Não Sim Não Regime Fiduciário

Sim Sim Sim Sim Imunidade à Falência do Originador

Quotas Debêntures CRI/Debêntures Debêntures Tipos de Títulos

Não Sim Sim Sim Emissão de Títulos de Renda Fixa

Sim Sim Sim Não Regulamentação Específica CVM

Não Não Sim Não Lei Federal Específica

CSCF CSCI

FIDC C.S.

SPE Questões Estruturais

Alíquota (%) Prazo do Investimento

22,5 até 180 dias

20 acima 180 dias

Imposto de Renda – Investidor

Curto Prazo

O prazo médio da carteira do FIDC é determinado com base no prazo de

vencimento dos títulos e valores mobiliários que a compõem. Direitos

Creditórios não são considerados para tal cálculo.

Imposto de Renda – Investidor

Alíquota (%) Prazo do Investimento

22,5 até 180 dias

20 entre 181 e 360 dias

17,5 entre 361 e 720 dias

15 acima de 720 dias

Longo Prazo

5ª Academia Uqbar de Securitização

20 a 23 de outubro de 2010 Angra dos Reis - RJ

1º DIA – 19 de maio

CONCEITOS E ESTRUTURAS BÁSICAS

ESTUDO DE RISCOS

INOVAÇÕES FINANCEIRAS

SUBORDINAÇÂO E CALCULO

2º DIA – 20 de maio

SECURITIZAÇÃO IMOBILIÁRIA

MODELAGEM

ENTIDADES EMISSORAS

3º DIA – 21 de maio

MODELAGEM

APRESENTAÇÃO DE RESULTADOS

JOGO DE AVALIAÇÃO

FECHAMENTO

Agenda

Modelagem

EUTAM

• SIMULAÇÃO 1

• * Data de Emissão: 01/04/62

• * Carteira de Recebíveis: 50% Executivos

• * Preço de Compra: DI+0,90%

• * Caixa Inicial: R$ 120.000,00

• * Senior: SAC/120 pmt/AAA

• * Estrutura de Capital: Até Snr/Mez A/Mez B/Mez C

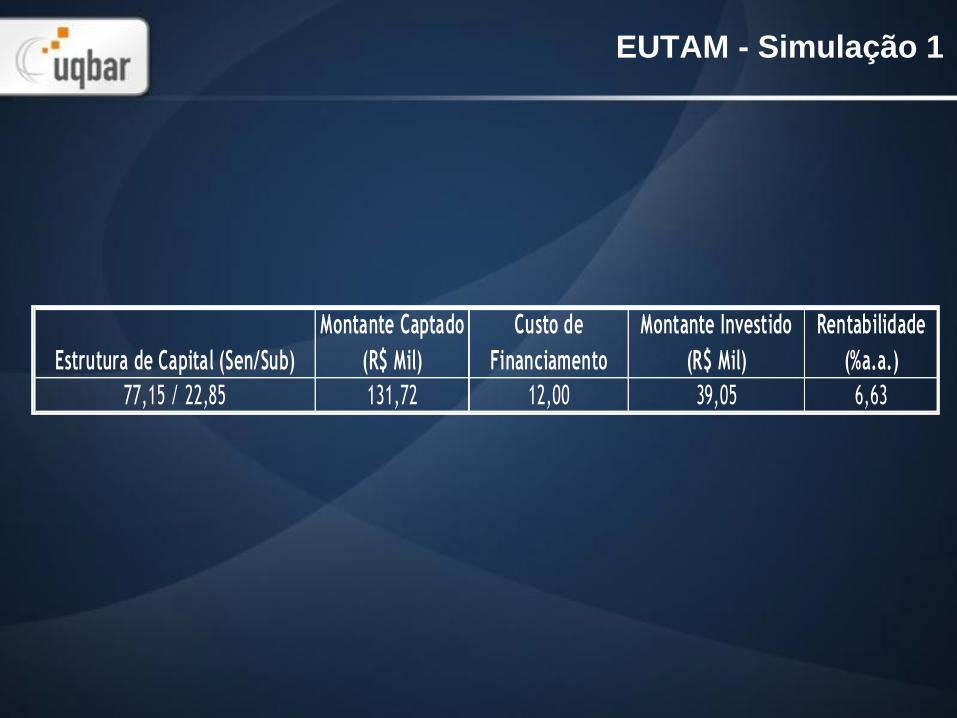

EUTAM - Simulação 1

Estrutura de Capital (Sen/Sub)

Montante Captado

(R$ Mil)

Custo de

Financiamento

Montante Investido

(R$ Mil)

Rentabilidade

(%a.a.)

77,15 / 22,85 131,72 12,00 39,05 6,63

EUTAM - Simulação 1

Estrutura de Capital (Sen/Sub)

Montante Captado

(R$ Mil)

Custo de

Financiamento

(%a.a.)

Montante Investido

(R$ Mil)

Rentabilidade

(%a.a.)

77,15 / 22,85 131,72 12,00 39,05 6,63

77,15 / 5,9 / 16,95 141,82 12,00 28,95 4,66

77,15 / 5,9 / 5,07 / 11,88 150,49 12,00 20,28 0,23

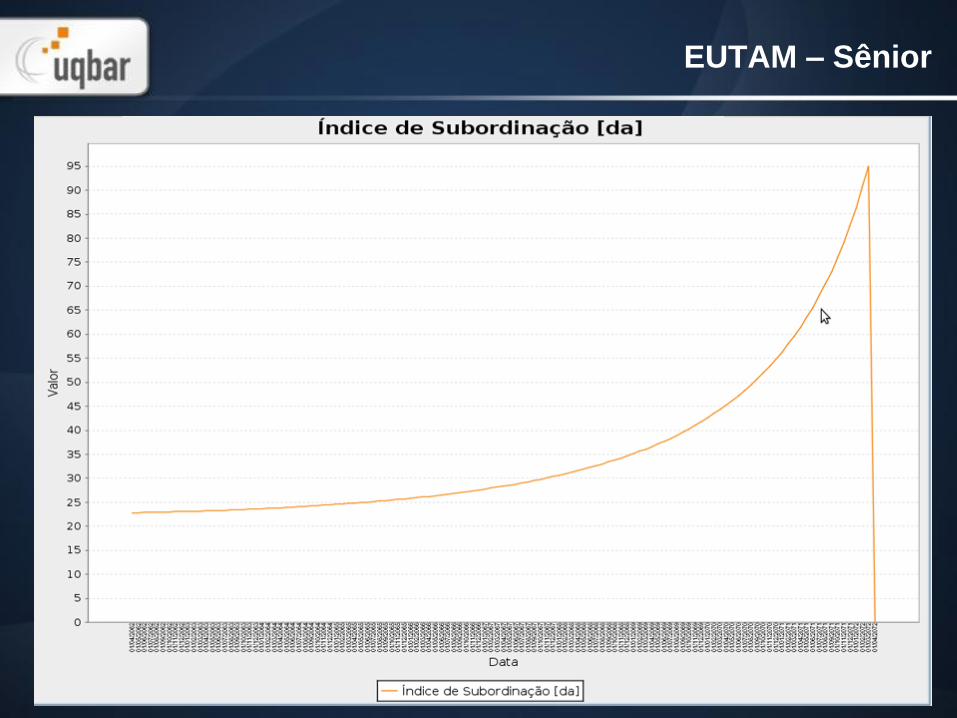

EUTAM – Sênior

EUTAM – Mez A

EUTAM – Mez B

EUTAM - Simulação 1

Estrutura de Capital

(Sen/Sub)

Montante

Captado (R$

Mil)

Custo de

Financiamento

(%a.a.)

Montante

Investido

(R$ Mil)

Rentabilidade

(%a.a.)

Custo “All-in”

(%a.a.)

77,15 / 22,85 131,72 12,00 39,05 6,63 10,03

77,15 / 5,9 / 16,95 141,82 12,00 28,95 4,66 11,05

77,15 / 5,9 / 5,07 / 11,88 150,49 12,00 20,28 0,23 11,96

77,15 / 5,9 / 5,07 / 4,86 / 7,02 158,79 12,00 12,00 ? ?

EUTAM – Patrimônio Líquido

EUTAM - Sênior

EUTAM – Mez A

EUTAM – Mez B

EUTAM – Mez C

EUTAM - Simulação 1

Estrutura de Capital

(Sen/Sub)

Montante

Captado (R$

Mil)

Custo de

Financiamento

(%a.a.)

Montante

Investido

(R$ Mil)

Rentabilidade

(%a.a.)

Custo “All-in”

(%a.a.)

77,15 / 22,85 131,72 12,00 39,05 6,63 10,03

77,15 / 5,9 / 16,95 141,82 12,00 28,95 4,66 11,05

77,15 / 5,9 / 5,07 / 11,88 150,49 12,00 20,28 0,23 11,96

77,15 / 5,9 / 5,07 / 4,86 / 7,02 158,79 12,00 12,00 -100,00 19,55

EUTAM

• SIMULAÇÃO 2

• * Data de Emissão: 01/04/62

• * Carteira de Recebíveis: 50% Executivos

• * Preço de Compra: DI+3,65%

• * Caixa Inicial: R$ 120.000,00

• * Senior: SAC/120 pmt/AAA

• * Estrutura de Capital: Até Snr/Mez A/Mez B/Mez C

EUTAM - Simulação 2

Estrutura de Capital (Sen/Sub)

Montante

Captado (R$

Mil)

Custo de

Financiamento

(%a.a.)

Montante

Investido

(R$ Mil)

Rentabilidade

(%a.a.)

Custo “All-in”

(%a.a.)

77,15 / 22,85 130,97 15,04 38,82 13,74 10,97

77,15 / 5,9 / 16,95 141,01 15,04 28,78 14,04 12,18

CAÇA AO CONHECIMENTO

REGRAS

Fase I – A Busca pelo conhecimento

Cada grupo deverá procurar pelo hotel (seguindo as dicas fornecidas) cinco

envelopes com a cor da sua equipe.

Em cada lugar encontrarão o envelope fechado. Devem abrir o envelope, analisar

a frase contida nele e definir se a frase é VERDADEIRA ou FALSA.

No papel que se encontra em cada envelope devem escrever uma justificativa

para sua escolha.

Na parte exterior do envelope, devem escrever V ou F para cada uma das frases e

recolocar a frase e a justificativa dentro.

Uma vez feito isso, devem levar o envelope de volta para Gabriella onde, em

troca, receberão a próxima dica.

Esse processo deve ser repetido até completarem as cinco tarefas. Só serão

aceitos os envelopes na ordem numérica.

Uma vez que todas as equipes tenhan finalizado, será feita a verificação em

conjunto.

Jogo Final

Jogo Final

PONTUAÇÃO

Máximo Total possivel: 35 pontos

Respostas Pontos

Entrega dos envelopes

-Primeira equipe

-Segunda equipe

-Terceira equipe

5

3

2

Cada Resposta Correta 2

Justificativa correta 4

• A Securitização Imobiliária pode ajudar a resolver o

grave problema habitacional brasileiro porque:

I. gera novas fontes de financiamento para

construtoras e incorporadoras, permitindo-lhes

concentrar-se em seus negócios principais: construir e

vender novos imóveis.

II. promove a criação de um mercado secundário

líquido para os créditos imobiliários, ampliando o

interesse do mercado por esse tipo de ativo e

facilitando a administração das carteiras de

investimentos imobiliários.

III. incentiva a especialização de funções, gerando

maior eficiência e diminuindo os custos gerais da

intermediação financeira.

• Considere um CRI que repassa automaticamente

aos investidores todos os pagamentos realizados

pela carteira-lastro, de forma que pré-

pagamentos na carteira ocasionam amortizações

antecipadas nos títulos. Um aumento da taxa de

pré-pagamentos em relação ao inicialmente

esperado pode beneficiar ou prejudicar o

investidor, dependendo do preço pago pelo

papel.

• Operações de securitização realizadas através

de Fundos de Investimento em Direitos

Creditórios (FIDC) podem obter resultado

equivalente ao do Regime Fiduciário para as

securitizadoras imobiliárias, através da criação de

contas escriturais (escrow accounts), que isolam

o caixa da operação do risco de falência do

emissor dos títulos de securitização.

• Variáveis de mercado, como por exemplo, taxa

de juros, nunca são utilizadas nas simulações

realizadas pelas agências de classificação de

risco.

• A Lei nº 9.514 que cria os conceitos de

Certificados de Recebíveis Imobiliários (CRI) e de

alienação fiduciária de bem imóvel, dispõe que

todas as operações de CRI têm que ter lastro em

créditos imobiliários com esta forma de garantia.

Fim da Academia – Obrigado!