260 201503487.docx) - mda.gov.br · recomendação constante de nota de auditoria, as unidades...

TRANSCRIPT

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

1

Unidade Auditada: SECRETARIA-EXECUTIVA MDA

Exercício: 2014 Município: Brasília - DF Relatório nº: 201503487 UCI Executora: SFC/DRDAG - Coordenação-Geral de Auditoria da Área de Desenvolvimento Agrário

_______________________________________________

Análise Gerencial Senhor Coordenador-Geral,

Em atendimento à determinação contida na Ordem de Serviço n.º 201503487, e consoante o estabelecido na Seção III, Capítulo VII da Instrução Normativa SFC n.º 01, de 06/04/2001, apresentamos os resultados dos exames realizados sobre a prestação de contas anual apresentada pela SECRETARIA-EXECUTIVA DO MDA – SE/MDA consolidando as informações sobre programas e fundos geridos pelas unidades da estrutura do MDA: SECRETARIA DA AGRICULTURA FAMILIAR – SAF/MDA, SECRETARIA DO REORDENAMENTO AGRÁRIO – SRA/MDA, SECRETARIA DO DESENVOLVIMENTO TERRITORIAL – SDT/MDA, SECRETARIA EXTRAORDINÁRIA DE REGULARIZAÇÃO FUNDIÁRIA NA AMAZÔNIA LEGAL – SERFAL/MDA E A PRÓPRIA SE/MDA.

1. Introdução

Os trabalhos de campo foram realizados no período de 09/06/2015 a 26/06/2015, por meio de testes, análises e consolidação de informações coletadas ao longo do exercício sob exame e a partir da apresentação do processo de contas pela unidade auditada, em estrita observância às normas de auditoria aplicáveis ao Serviço Público Federal.

Não foi imposta restrição à realização dos exames.

O Relatório de Auditoria encontra-se dividido em duas partes: Resultados dos Trabalhos, que contempla a síntese dos exames e as conclusões obtidas; e Achados de Auditoria, que contém o detalhamento das análises realizadas. Consistindo, assim, em

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

2

subsídio ao julgamento das contas apresentadas pela Unidade ao Tribunal de Contas da União – TCU.

Registra-se que os Achados de Auditoria apresentados neste relatório foram estruturados, preliminarmente, em Programas e Ações Orçamentárias organizados em títulos e subtítulos, respectivamente, segundo os assuntos com os quais se relacionam diretamente. Posteriormente, apresentam-se as informações e as constatações que não estão diretamente relacionadas a Programas/Ações Orçamentários específicos.

2. Resultados dos trabalhos

De acordo com o escopo de auditoria firmado, por meio da Ata de Reunião realizada em 10/12/2014, entre a DRDAG/DR/SFC/CGU-PR - Coordenação-Geral de Auditoria da Área de Desenvolvimento Agrário e a SECEXAMB/TCU - Secretaria de Controle Externo da Agricultura e do Meio Ambiente, foram efetuadas as seguintes análises:

2.1 Avaliação da Conformidade das Peças

Com a finalidade de avaliar a conformidade das peças do processo de contas da unidade auditada, foi analisado o processo disponibilizado no sistema e-Contas, do Tribunal de Contas da União – TCU.

Em relação ao Rol de Responsáveis, é oportuno destacar que, em atendimento à recomendação constante de Nota de Auditoria, as Unidades complementaram e corrigiram informações do rol, salvo quanto ao substituto do Diretor de Departamento de Financiamento e Proteção da Produção da Secretaria de Agricultura Familiar – SAF/MDA, o qual não foi apresentado.

Após a realização da reunião de busca conjunta de soluções, a SAF/MDA complementou o rol de responsáveis, por meio do Ofício n° 596/2015/GAB/SAF, de 13/08/2015, com a apresentação do substituto para o cargo de Diretor de Departamento de Financiamento e Proteção da Produção.

No que se refere aos formatos e conteúdos obrigatórios, verificou-se a ausência das seguintes informações:

- Análise do Objetivo 12: Ausência do subitem 2 - Análise dos principais indicadores e macroprocessos, bem como contribuição de cada departamento do MDA e/ou Entidade externa na obtenção dos resultados obtidos;

- Avaliação da qualidade e suficiência dos controles internos;

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

3

- Balanço de recomendações do Plano de Providências Permanente da CGU.

##/Fato##

2.2 Avaliação dos Resultados Quantitativos e Qualitativos da Gestão

Resultados Quantitativos e Qualitativos da Ação 210O – Assistência Técnica e Extensão Rural para Agricultura Familiar (Ater).

Resultados Qualitativos

A partir da análise do Relatório de Gestão do Ministério do Desenvolvimento Agrário (Secretaria-Executiva e demais secretarias finalísticas) sobre o exercício de 2014, bem como de interlocuções com o gestor, verificou-se que a Secretaria de Agricultura Familiar – SAF/MDA não possui indicadores qualitativos para avaliar a ação de Ater. Não sendo possível, portanto, avaliar o alcance dos objetivos estabelecidos pela lei de Ater, quais sejam: qualidade, promoção do desenvolvimento rural sustentável, promoção da melhoria da qualidade de vida dos beneficiários, aumento da renda, melhoria dos sistemas de produção, entre outros.

De acordo com o art. 24 da Lei n° 12.188/2010, a unidade deve regulamentar os mecanismos de avaliação dos resultados obtidos com a execução dos serviços de Ater contratados. No entanto, ainda não há tal normatização. O art. 25 da mesma Lei determina que os relatórios de execução do Pronater, incluindo nome, CNPJ e endereço das Entidades Executoras, bem como o valor dos respectivos contratos e a descrição sucinta das atividades desenvolvidas, serão disponibilizados nas páginas do MDA e do Incra na internet, mas, em consulta às referidas páginas, constatou-se que a unidade não possui tal relatório de execução do programa relativo aos exercícios de 2013 – 2014.

No relatório de gestão da SAF/MDA, relativo ao exercício de 2012, o gestor informou que havia sido construída metodologia de monitoramento e avaliação de impactos da política de Ater, por meio de cooperação técnica com a Universidade Estadual de Campinas, e que tal metodologia estava sendo adaptada para que tivesse enfoque mais direcionado a apoiar a gestão e tomada de decisões no Departamento. Porém, ainda não foram apresentados resultados quanto aos desdobramentos e aplicações práticas de tal projeto.

Quanto às ações do Plano Brasil Sem Miséria – PBSM, utiliza-se o Sistema Siga Livre para sistematizar informações, o qual de acordo com o mesmo relatório de gestão, “permite aferir a evolução de variáveis e indicadores relacionados à renda, produção, produtividade, acesso a serviços, entre outros itens”, no entanto de acordo com o gestor, na época, o sistema ainda carecia de ajustes e adaptações para que conseguisse cumprir esse papel e para que pudesse ser ampliado para utilização nas diferentes chamadas e temáticas da Ater. Em que pese tal justificativa do gestor no ano de 2012, o relatório de gestão do exercício de 2014 não apresentou sistematizações das informações do PBSM e construção de indicadores a partir dos dados deste sistema.

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

4

Quanto às demais ações, não houve a citada adequação do sistema para atendê-las, as quais não utilizam, além do Siater, sistema alternativo para sistematização de dados sobre beneficiários levantados tanto pelos técnicos extensionistas das empresas contratadas nem pelos fiscais do MDA que vão a campo.

Resultados Quantitativos

Atualmente, a execução física da Ação é avaliada basicamente por meio de duas medidas: o número de agentes de Ater capacitados e o número de agricultores atendidos. Os resultados de execução física da ação 210O foram apresentados no Relatório de Gestão da unidade de 2014, aduzindo informações relativas aos exercícios de 2012, 2013 e 2014. Cumpre ressaltar que foram complementados dados de execução por meio dos Ofícios nº 508/2015/GAB/SAF, nº 529/2015/GAB/SAF e interlocuções com o gestor em meio eletrônico. Os dados financeiros foram também apresentados por estes documentos e confirmados por meio de extrações do Sistema Integrado de Administração Financeira do Governo Federal – Siafi Gerencial e do Sistema Integrado de Planejamento e Orçamento – Siop. Assim, foram construídos por esta Controladoria os parâmetros de análise dos resultados quantitativos detalhados a seguir.

Baixa execução das metas estabelecidas no PPA 2012 – 2015

O gestor apresentou dados de realização das metas do Pronater no PPA 2012-2015, do objetivo 0412 “Ampliar o acesso e qualificar os serviços de assistência técnica e extensão rural e de inovação tecnológica, de forma continuada e permanente, para os agricultores e agricultoras familiares, assentados e assentadas da reforma agrária e povos e comunidades tradicionais”. A partir da análise da execução de tais dados, constatou-se baixa execução quanto à maioria das metas acordadas no plano, conforme quadro abaixo. Ressalta-se, no entanto, que a análise conclusiva sobre a execução das metas previstas no PPA só será possível ao final do exercício de 2015.

Quadro: Resultados quantitativos do Programa de Ater (PPA 2012-2015).

Indicador Previsto no

PPA

Realizado 2012 -

25/06/2015 Fonte

Contratados 2012 -

25/06/2015

Previsto/realizado (%)

1. Pessoas jurídicas da agricultura familiar atendidas com a metodologia de Assistência Técnica e Extensão Rural (ATER) para produção, organização, gestão e comercialização. 3.000 556

Siater - em 25/06/2015 568 18,53%

2. Agricultores familiares que acessam microcrédito que foram atendidos por serviços de assistência Técnica e Extensão Rural (ATER) 750.000 69.907

Cruzamento de dados Siater/ Pronaf B/Agroamigo - em 10/03/2015 9,32%

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

5

3. Famílias indígenas que foram atendidas por serviços de Assistência Técnica e Extensão Rural (ATER), com recorte específico para este público 15.000 3.090

Siater - em 25/06/2015 3.480 20,60%

4. Famílias quilombolas atendidas por serviços de Assistência Técnica e Extensão Rural (ATER), com recorte específico para este público 20.000 8.805

Siater - em 25/06/2015 13.160 44,03%

5. Famílias de agricultores familiares produtoras de tabaco que foram atendidas por serviços de Assistência Técnica e Extensão Rural (ATER) para a diversificação da produção 10.000 10.559

Siater - em 25/06/2015 10.720

105,59%

6. Famílias de agricultores familiares, assentados, povos e comunidades tradicionais, atendidas por serviços de Assistência Técnica e Extensão Rural (ATER) no desenvolvimento de processos de produção de base ecológica e acesso a mercados agroecológicos e orgânicos 500.000 24.937

Siater - em 25/06/2015 44.760 4,99%

7. Jovens Rurais atendidos por serviços de Assistência Técnica e Extensão Rural (ATER); 50.000 86.869

Siater - em 23/06/2015

173,74%

8. Famílias atendidas por serviços de Assistência Técnica e Extensão Rural (ATER) utilizando a metodologia do Pronaf sustentável; 600.000 74.116

Siater - em 17/06/2015 91.340 12,35%

Fonte: Dados do PPA 2012-2015 e dados de execução informados pelo gestor por meio do Ofício nº 508/2015/GAB/SAF de 26/06/2015.

Observa-se, conforme dados da última coluna da tabela (Previsto/Realizado (%)), que apenas as metas de atendimento de jovens rurais e de famílias produtoras de tabaco foram atingidas. Ficaram com execução abaixo de 10% o atendimento de agricultores familiares que acessam o microcrédito, 9,32%, o que denota falta de integração entre as duas políticas do Ministério, bem como a meta de atendimento de agricultores

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

6

familiares em processos de produção de base ecológica e acesso a mercados agroecológicos e orgânicos, com 4,99% de execução.

A Unidade informou, em seu Relatório de Gestão de 2014, que a baixa execução das metas quantitativas deveu-se às limitações estruturais e orçamentárias do Ministério, em especial ao contingenciamento de recursos de custeio de contratos administrativos da ordem de R$ 300 milhões.

Após encaminhamento da Solicitação de Auditoria nº 201503487/014, com os fatos encontrados na Auditoria Anual de Contas, o gestor manifestou o seguinte, quanto aos indicadores enumerados abaixo:

“1: O atendimento da meta dependia de maior disponibilidade de recursos para ATER nas LOAs do período. Além disso, houve contingenciamento dos valores da própria LOA em 2013 e 2014. Ademais, nesse ponto específico, havia a perspectiva de crescimento vertiginoso no número de DAPs para pessoas jurídicas, fato que não foi consumado. Em 2015 há cerca de 1400 DAPs de pessoas jurídicas válidas.

2. O atendimento da meta dependia de maior disponibilidade de recursos para ATER nas LOAs do período. Além disso, houve contingenciamento dos valores da própria LOA em 2013 e 2014. Ademais o DATER em parceria com agentes financeiros e as entidades estaduais de ATER fazem o acompanhamento do Microcrédito (Pronaf B) para mais de 580 mil agricultores familiares, contudo sem dispêndio de orçamento do MDA, por isso não contabilizados.

3. O atendimento da meta dependia de maior disponibilidade de recursos para ATER nas LOAs do período. Além disso, houve contingenciamento dos valores da própria LOA em 2013 e 2014. Ademais, observa-se que o número de prestadoras de serviços de ATER nessa temática em condições de contratação é aquém do necessário, ocasionando, em muitas vezes, lotes sem concorrentes ou sem vencedor nas chamadas públicas.

4. O atendimento da meta dependia de maior disponibilidade de recursos para ATER nas LOAs do período. Além disso, houve contingenciamento dos valores da própria LOA em 2013 e 2014. Ademais, observa-se que o número de prestadoras de serviços de ATER nessa temática em condições de contratação é aquém do necessário, ocasionando, em muitas vezes, lotes sem concorrentes ou sem vencedor nas chamadas públicas.

5. Sem comentários.

6. A PLANAPO só foi lançada em 2013 o que atrasou o fechamento das chamadas públicas nessa temática. Além disso, o atendimento da meta dependia de maior disponibilidade de recursos para ATER nas LOAs do período. Além disso, houve contingenciamento dos valores da própria LOA em 2013 e 2014.

7. Sem comentários.

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

7

8. A PLANAPO só foi lançada em 2013 o que atrasou o fechamento das chamadas públicas nessa temática. Além disso, o atendimento da meta dependia de maior disponibilidade de recursos para ATER nas LOAs do período. Além disso, houve contingenciamento dos valores da própria LOA em 2013 e 2014.”.

Execução da Ação 210O – exercício 2014 e perspectiva para 2015

O Quadro a seguir refere-se à análise das realizações da ação no exercício quanto à execução física e financeira prevista e realizada em 2014, estabelecendo comparação com a perspectiva de realização em 2015. Foi realizado em 2014, 56,4% da execução física prevista e 49,21% da execução financeira prevista. Observou-se, ainda, que o gestor planeja atender 33,16% a mais de agricultores em 2015 do que a quantidade atendida em 2014, contando com incremento de 56,29% no volume de recursos. Ainda quanto às previsões de realização nos dois períodos, o gestor reduziu em 2,85% sua meta de atendimento de agricultores familiares para 2015 em relação à quantidade que havia planejado para 2014. Já os gastos previstos foram aumentados em 11,18% na comparação entre os dois exercícios.

Quadro: Execução da Ação 210O.

Previsto 2014

Realizado 2014 Previsto 2015

Realizado 2014/Previs

to 2014 (%)

Realizado 2014/

Previsto 2015 (%)

Previsto 2014/Previsto 2015 (%)

Físico (agricultores)

479.500 279.467 418.090 56,4% 33,16% -2,85%

Financeiro* R$

579.845.248 R$

285.393.340,89 R$

652.868.497,00 49,21% 56,29% 11,18%

Fonte: Físico: Relatório de Gestão 2014 e Ofício nº 508/2015/GAB/SAF de 26/06/2015, com análises CGU. *Previsto: SIOIP, dotação atualizada; Realizado: despesas empenhadas.

Média Histórica da Execução nos últimos três exercícios (2012, 2013 e 2014).

Foi feita análise da evolução da média histórica a partir da comparação entre as execuções física e financeira de 2012 da Ação 4260 “Fomento à Assistência Técnica e Extensão Rural (Ater) para Agricultores Familiares” com a execução financeira de 2013 e 2014 para a Ação 210O “Assistência Técnica e extensão rural para a agricultura familiar”, conforme quadro abaixo. Observou-se que de 2012 a 2013 houve redução 25,67% no valor despendido no exercício e redução de 64,99% no número de famílias atendidas pela ação. De 2013 a 2014 houve incremento de 13,58% no valor despendido na ação e aumento de 20,36% no número de famílias atendidas pela ação. Já de 2012 a 2014 houve redução em 15,58% no valor despendido na ação e de 57,87% na quantidade de agricultores atendidos.

Quadro: Execução física e financeira nos últimos 3 exercícios

2012 2013 2014 Variação

2012 -2013

Variação 2013-2014

Variação 2012 -2014

Ação 4260 Ação 210O Ação 210O

Financeiro realizado*

338.044.921,60 251.260.543,35 285.393.340,89 -25,67% +13,58% -15,58%

Físico realizado**

663.266 232.184 279.456 -64,99% +20,36 -57,87%

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

8

* Financeiro realizado: despesas empenhadas, extraídas do Siop ** Físico realizado: quantidade de agricultores familiares atendidos; Relatórios de Gestão de 2012, 2013 e 2014.

Na comparação entre metas previstas e realizadas nos três exercícios, conforme quadro a seguir, verificou-se que o maior êxito da Ação foi no exercício de 2012, quando houve incremento de 56,79% entre a meta física prevista e a realizada, e de 16,18%, quanto à execução financeira. Já nos exercícios de 2013 e 2014 não houve atingimento das metas previstas. Verificou-se que nesses dois exercícios a redução na realização financeira foi proporcionalmente menor do que a redução na execução física.

2012 2013 2014

Ação 4260 Ação 210O Ação 210O

Físico Financeiro

(R$) Físico Financeiro

(R$) Físico Financeiro

(R$)

Previsto 423.041 338.044.921,60 374.138 506.341.624,00 479.500 579.845.248

Realizado 663.266 392.756.200,00 232.184 251.260.543,35 279.456 285.393.340,89 % Previsto/Realizado 56,79% 16,18% -37,94% -50,38% -41,72% -50,78% Fonte: Siop: Financeiro Previsto: dotação atualizada; Financeiro realizado: despesas empenhadas Físico: Relatório de Gestão 2014, 2013 e 2012.

Outra verificação feita a partir da execução da Ação nos três exercícios foi do valor gasto por agricultor no período observado. Para esta verificação foram utilizados os valores de execução física e financeira, prevista e realizada para a ação 4260 no exercício 2012, para a Ação 210O, Plano Orçamentário 001, no exercício de 2013, e Ação 210O, Plano Orçamentário 004, no exercício de 2014. A escolha dos planos orçamentários para avaliação das execuções nos exercícios de 2013 e 2014 justifica-se pelo fato de os gastos para atendimento das famílias de agricultores familiares ocorrerem por meio desses planos orçamentários. Os demais planos orçamentários trataram de apoio à estruturação de entidades estaduais e formação e capacitação de agentes de Ater, etc.

Por meio da tabela apresentada na página 39 do Relatório de Gestão de 2014, verificou-se inconsistências nos dados apresentados para os valores financeiros realizados detalhados por plano orçamentário. A partir de comunicação com o gestor por e-mail foram encaminhadas correções, tendo sido estas incorporadas no quadro apresentado a seguir.

Os valores apresentados devem ser observados com cautela uma vez que a quantidade de agricultores atendidos não detalha o número de atividades nas quais o agricultor participou e que foram, portanto, efetivamente processadas. Assim, não se pode afirmar com segurança que a ação foi menos custosa em 2014, R$ 507,77 por família, uma vez que estes agricultores podem ter aderido ao Programa, mas ter participado de poucas atividades e isso justificar o valor baixo por família. De qualquer forma, nos três exercícios o valor previsto por família foi menor do que o efetivamente gasto por família. Ainda, no exercício de 2013 foi despendido o maior valor por família, R$1.082,16.

Quadro: Detalhamento da execução física e financeira nos últimos 3 exercícios, por plano orçamentário

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

9

2012 2013 2014

Meta 2015

Ação 4260 Ação 210O, Plano Orçamentário 001

Ação 210O, Plano orçamentário 004

Previsto Realizado Previsto Realizado Previsto Realizado Número de famílias da agricultura familiar atendidas por Ater - SIATER 423.041 663.266 370.189 232.184 479.500 279.467 418.090 Financeiro realizado

392.756.200,00

338.044.921,60

506.341.624,00

251.260.543,35

370.874.554,00

141.904.725,79

652.868.497

Valor gasto por agricultor atendido 928,41 509,67 1367,79 1082,16 773,46 507,77 1561,55 Fonte: Relatório de Gestão 2014, 2013 e 2012, Ofício nº 508/2015/GAB/SAF de 26/06/2015 e retificações por email.

Representatividade da ação nos últimos três exercícios

Tendo em vista que a distribuição dos recursos entre programas demonstram o grau de importância que tem sido dada à política de Ater, verificou-se, conforme quadro abaixo, a partir de dados de despesas previstas e realizadas extraídas do Siop, a representatividade que teve a política de Ater em relação ao programa 2012, no qual está inserida a ação 210O e em relação à despesa global do Ministério. Verificou-se que a representatividade da Ação, considerando despesas realizadas no âmbito do Programa 2012 – Agricultura Familiar nos exercícios de 2012, 2013 e 2014, foi mais baixa em 2013, 19,19%, e mais alta em 2012, 36,76%. Ainda, ressalta-se que a maior queda em representatividade foi em 2014, quando era previsto 36,50%, mas o realizado foi 22,68%. Já em 2012 a ação teve sua materialidade aumentada quando comparado o previsto (29,68%) e o realizado (36,76%). Quanto à representatividade da Ação, considerando despesas realizadas, em relação ao gasto global do ministério, observou-se que a maior representatividade foi também em 2012, 13,54%, tendo a menor no exercício de 2013, 4,7%. Em 2014 a representatividade foi de 16,54%, no entanto a previsão era de que seria 24,18%. Conforme justificativa do gestor, por meio do Relatório de Gestão, página 43, essa redução de representatividade ocorreu devido ao contingenciamento de R$300 milhões que recaiu sobre a Ação de Ater.

Quadro: Representatividade da Ação nos últimos 3 exercícios

2012 2013 2014

Previsto Realizado Previsto Realizado Previsto Realizado

Ação 210O 338.044.921,60

392.756.200,00

484.041.624,00

251.260.543,35 579.845.248

285.393.340,89

Programa 2012

1.139.060.239,00

1.068.292.784,34

2.043.679.479

1.309.387.160,44

1.588.834.479,00

1.258.226.510,07

Representatividade Ater x Programa 2012 29,68% 36,76% 23,68% 19,19% 36,50% 22,68% Gasto global MDA

3.604.232.572,00

2.901.561.992,20

6.481.630.431,00

5.341.878.909

2.397.953.419,00

1.734.930.684

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

10

Representatividade Ater x g.asto global MDA 9,38% 13,54% 7,47% 4,70% 24,18% 16,45% Fonte: Siop *Previsto: dotação atualizada; **Realizado: despesas empenhadas.

Distribuição do Programa por Unidade da Federação 2012 – 2015

A partir do cruzamento entre base de dados de detentores de DAP, posição em julho de 2014, realizado pela CGU, e de dados do Siater sobre agricultores beneficiários de 2012 a 25/06/2015, informados pelo gestor por meio do Ofício nº 508/2015/GAB/SAF, foram obtidas as informações a seguir sobre a distribuição da Política de Ater por Estado da Federação.

Ressalta-se que, conforme consubstanciado neste relatório, há inconsistência nos dados apresentados, uma vez que, de acordo com o Relatório de Gestão de 2012, foram atendidos 663.266 agricultores familiares, quantidade superior à soma apresentada pelo Ofício para todos os Estados entre os exercícios de 2012 – 2015, qual seja 627.410 agricultores.

Quadro: Relação entre DAP e beneficiários de Ater por Estado.

UF Beneficiários Beneficiário

UF/Brasil DAP DAP-UF/DAP-

Brasil (%) Beneficiários/DAP

(%)

Acre 4.728 0,75% 32320 0,64% 14,63%

Alagoas 15.272 2,43% 106943 2,11% 14,28%

Amapá 668 0,11% 15253 0,30% 4,38%

Amazonas 12.433 1,98% 91834 1,81% 13,54%

Bahia 88.975 14,18% 617175 12,15% 14,42%

Ceará 46.749 7,45% 578859 11,40% 8,08%

Distrito Federal 949 0,15% 17348 0,34% 5,47%

Espírito Santo 9.812 1,56% 83035 1,63% 11,82%

Goiás 3.291 0,52% 65188 1,28% 5,05%

Maranhão 42.271 6,74% 461344 9,08% 9,16%

Mato Grosso 8.051 1,28% 67556 1,33% 11,92% Mato Grosso do Sul 7.531 1,20% 29739 0,59% 25,32%

Minas Gerais 39.200 6,25% 378717 7,46% 10,35%

Pará 35.553 5,67% 209146 4,12% 17,00%

Paraíba 15.027 2,40% 228981 4,51% 6,56%

Paraná 38.623 6,16% 199581 3,93% 19,35%

Pernambuco 38.139 6,08% 348435 6,86% 10,95%

Piauí 37.615 6,00% 292776 5,76% 12,85%

Rio de Janeiro 2.232 0,36% 31870 0,63% 7,00% Rio Grande do Norte 13.281 2,12% 136986 2,70% 9,70% Rio Grande do Sul 75.476 12,03% 342771 6,75% 22,02%

Rondônia 12.811 2,04% 67905 1,34% 18,87%

Roraima 923 0,15% 10631 0,21% 8,68%

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

11

Santa Catarina 15.842 2,52% 141958 2,79% 11,16%

São Paulo 3.936 0,63% 191784 3,78% 2,05%

Sergipe 12.672 2,02% 86386 1,70% 14,67%

Tocantins 6.727 1,07% 45152 0,89% 14,90%

Total 627.410 100,00% 5079254 100,00% 12,35% Fonte: Base de dados do Siater, de junho de 2015, enviado por meio do Ofício nº 508/2015/GAB/SAF de

26/06/2015 e base de dados DAP, de julho de 2014, extraído pela CGU.

Conforme cruzamento, do total nacional de detentores de DAP, 12,35% são beneficiários da política de Ater. Merecem destaque os valores da última coluna do quadro. Os valores em verde referem-se a Estados cuja média ficou dentro do desvio padrão. As marcações em vermelho referem-se a Estados (Amapá, Distrito Federal, Goiás, Paraíba e São Paulo) cuja porcentagem de beneficiários da política de Ater em relação ao total de pessoas detentoras de DAP no Estado ficou abaixo do desvio padrão em relação à média nacional, e as marcações em amarelo referem-se a Estados (Mato Grosso do Sul, Rio Grande do Sul, Paraná e Rondônia) cuja porcentagem de cobertura ficou acima do desvio padrão. Ressalta-se que a porcentagem de beneficiários da política no Rio Grande do Sul em relação aos beneficiários no Brasil é de 12,03%, enquanto isso, a porcentagem de DAPs no Rio Grande do Sul em comparação com o total de DAPs do país é de 6,75%, o que demonstra uma cobertura maior no Estado com a política de Ater em relação à média nacional. O Estado de Mato Grosso do Sul, em que pese ter a maior cobertura nacional, 25,32%, possui apenas 7.531 beneficiários. Já São Paulo foi o Estado com a menor cobertura, enquanto o número de beneficiários do Estado em relação ao número de beneficiários no país foi de 0,63%, o número de DAPs do Estado em relação ao país é de 3,78%.

De acordo com o gestor, por meio do Ofício nº 508/2015/GAB/SAF, sobre a metodologia de distribuição da política de Ater: “Cabe destacar que cada chamada pública possui sua metodologia de distribuição de público entre as unidades da Federação. Assim de acordo com a temática pode haver variação entre essas, dependente do foco da Chamada. As Chamadas públicas temáticas, tais como sustentabilidade nas bacias leiteiras, na cadeia da cafeicultura e da diversificação produtiva nas áreas de tabaco seguiram informações do Censo Agropecuário 2006 e a distribuição estadual do número de famílias que possuem o CadÚnico e DAP com renda per capita abaixo de R$ 70,00. Já a chamada de promoção da agricultura sustentável concentrou-se no público com DAP entre 2 e 10 salários mínimos e em áreas atendidas nas chamadas públicas de 2010 encerradas.”

Distribuição do Programa por região – exercício 2014

Por meio do Ofício nº 508/2015/GAB/SAF, o gestor apresentou os dados seguintes sobre agricultores atendidos e valores gastos pela política de Ater por região. Os dados apresentam inconsistência, uma vez que a soma dos agricultores atendidos nas cinco regiões é de 303.460, no entanto a execução física apresentada para o exercício no Relatório de Gestão foi de 279.456 agricultores atendidos.

Os dados sobre DAPs foram extraídos por esta Controladoria sobre o posicionamento em julho de 2014. A partir do cruzamento destes dados obteve-se a porcentagem de

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

12

cobertura (% beneficiários/DAPs) de Ater por região e valor médio gasto por beneficiários por região.

Quadro: Informações da Política de Ater por Região.

Norte Nordeste Centro-Oeste Sudeste Sul

Contratos vigentes 38 89 21 38 66 Agricultores atendidos 47.450 130.400 21.080 35.120 69.410

DAPs por região 472.241 2.857.885 179.831 685.406 684.310 % beneficiários/DAPs 10,05% 4,56% 11,72% 5,12% 10,14% Entidades estaduais de Ater apoiadas pela ação 1 0 0 0 0 1

Valores contratuais - Apoio à estruturação das entidades estaduais de ater 0 0 0 0 R$ 1.200.000,00

Valores contratuais - Ater para Agricultura Familiar e seus empreendimentos

R$ 136.602.069,57

R$ 385.068.283,52

R$ 71.078.833,69

R$ 120.497.920,55

R$ 285.975.734,21

Valor médio gasto por beneficiário R$ 2.878,86 R$ 2.952,98 R$ 3.371,86 R$ 3.431,03 R$ 4.120,09

Fonte: Cálculos de valor gasto por beneficiário do Pronater e de porcentagem de cobertura da ação por Estado a partir de dados informados pelo gestor por meio do Ofício nº 508/2015/GAB/SAF de 26/06/2015.

Ressalta-se que apenas a região Sul foi contemplada com a ação de apoio à estruturação das entidades estaduais de Ater com a quantia de R$ 1.200.000,00. Esta ação é exclusiva para entidades públicas estaduais e opera com recursos de investimentos. A operacionalização é feita via Contratos de Repasse com execução financeira pela Caixa Econômica Federal e operação no Siconv.

Constatou-se, ainda, que a média de gastos por agricultor em contratos de Ater na região Sul é a mais alta entre todas as regiões, no valor de R$ 4.120,09.

Já a média de gastos por agricultor na região Nordeste é de R$ 2.952,98, sendo a mais baixa. Ainda, a porcentagem de cobertura da ação na região Nordeste em relação ao total de agricultores com DAP na região é de 4,56%, sendo a mais baixa do país, mesmo possuindo a maior quantidade de contratos firmados (89) e a maior quantidade de agricultores atendidos, 130.400.

Sistema Siater

De acordo com o Relatório de Gestão 2014, página 231, Siater é o sistema que “Controla o credenciamento de entidades prestadoras de serviços de ATER e auxilia no monitoramento da execução dos contratos de ATER firmados pelo MDA.”.

O item 6, página 235, inclui como necessidade de novos sistemas/funcionalidades a “construção de novos módulos no Sistema Informatizado de Ater”, que visa “Atender alterações no controle da execução de atividades ligadas à assistência técnica e extensão rural”. Ainda informa que está em andamento a construção de novo módulo de planejamento e de novo módulo de diagnóstico.

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

13

As fragilidades do sistema já foram objeto de recomendação de melhoria no Acórdão n° 2395/2013 – TCU – Plenário, item 9.1.3, conforme análise a seguir. Ademais, essas fragilidades também foram objeto de ressalvas no Relatório de Avaliação dos Resultados de Gestão n° 201412519, sobre o programa de Ater, que apontou na Constatação 1.1.1.8 que devido a fragilidades no sistema “O MDA não possui banco de dados estruturado com as informações coletadas em campo pelas entidades executoras, o que prejudica o processo de retroalimentação do Programa de Ater”. Ainda, a Constatação 1.1.1.5 complementou que a não sistematização de dados coletados em campo pelas entidades e executoras e pelos fiscais do MDA ocasiona a “Falta de indicadores de qualidade do Programa de Assistência Técnica e Extensão Rural para a Agricultura Familiar”. As citadas constatações foram incorporadas neste relatório de auditoria. Cabe ressaltar que a análise dos indicadores da Ação 210O consta em item específico deste relatório. Evoluções após o Acórdão nº 2395/2013 – TCU – Plenário

Por meio do Ofício nº 488/2015/GAB/SAF, de 18/06/2015, o gestor encaminhou o Plano de Ação contendo as providências adotadas com vistas a cumprir as recomendações e determinações do Acórdão nº 2395/2013 – TCU – Plenário. A partir da análise desta Controladoria acerca dos avanços do Programa de Ater após o referido Acórdão, verificou-se, conforme quadro abaixo, que a maioria das recomendações exaradas pelo Tribunal foram implementadas ou parcialmente implementadas. Notou-se avanços quanto à durabilidade dos contratos, quanto à atividade dos fiscais – com a publicação do Manual de Acompanhamento de Contratos de Ater, quanto à sistemática de liberação das parcelas do crédito fomento e quanto à flexibilização das atividades das chamadas públicas.

Status Quantidade Itens

Implementadas 8 9.1.2, 9.1.4, 9.1.5, 9.1.6, 9.1.7, , 9.1.9.1,

9.1.9.2* e 9.3

Parcialmente implementadas 6 9.1.1, 9.1.3, 9.1.8, 9.1.9.3, 9.1.9.4 e 9.2

Não implementadas 1 9.1.9.2*

*Das duas ações a serem implementadas para atendimento à determinação n° 9.1.9.2, a SAF/MDA não implementou uma e implementou a outra, conforme análise abaixo. Ainda, a não implementação do ponto deveu-se a impedimentos legais e, de acordo com o gestor, no âmbito da Anater, devem ser buscadas soluções alternativas para seu atendimento. Neste interstício, sugere-se a suspensão da recomendação.

Inicialmente os itens 9.1.3 e o subitem 9.1.9.4 foram considerados não implementados. No entanto, após encaminhamentos da unidade, alterou-se o status para parcialmente implementados, sendo pontos que ainda merecem atenção da unidade. O item 9.1.3 refere-se ao aperfeiçoamento dos sistemas informatizados da unidade, viabilizando o uso gerencial das informações Ação. Já o subitem 9.1.9.4 refere-se a aperfeiçoamentos aos questionários de diagnóstico aplicados nas Chamadas do PBSM visando torná-los

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

14

mais simples e adequados à linguagem e à realidade do público alvo. Também não foram gerados indicadores visando medir a situação inicial e final de todos os beneficiários dos contratos de Ater.

Abaixo segue o Plano de Ação encaminhado pelo gestor acerca das deliberações do Tribunal, contendo ações acordadas com o gestor, prazos para implementação, responsáveis por esses e ações implementadas e análises desta Controladoria acerca do grau de implementação das ações acordadas com o Tribunal para sanar os problemas encontrados.

• Deliberação: “9.1. com fulcro no art. 250, inciso III, do Regimento Interno do TCU,

recomendar ao Ministério do Desenvolvimento Agrário que realize estudos com vistas a dar

cumprimento integral às diretrizes estabelecidas na Política Nacional de Assistência Técnica

e Extensão Rural - Pnater, a fim de:

9.1.1. desenvolver alternativas capazes garantir efetivamente a natureza de continuidade do serviço de Ater.

Ação a ser implementada (1): Propor uma nova minuta de chamadas públicas quanto a atividades e temáticas, de forma a permitir renovações contratuais anuais. Prazo para implementação: 31/03/2014. Responsável pela implementação: DATER/SAF, Conjur CLC/SPOA.

Ação a ser implementada (2): As chamadas públicas atuais já preconizam 3 anos de contrato, oferecendo condições de manter o serviço aos beneficiários de forma contínua por um período superior a 12 meses. Prazo para implementação - Já implantado. Responsável pela implementação: DATER/SAF, Conjur CLC/SPOA.

Ações implementadas: A renovação de contratos é uma prerrogativa de contratos de serviço continuado. O MDA optou por contratos de empreitada global, onde essa prorrogação não é possível. Contudo, como forma de atender a essa demanda de continuidade dos serviços foi elaborada uma chamada pública com prazo de execução de 5 (cinco) anos que foi aprovada pela Consultoria Jurídica do MDA. Com esse prazo, garante-se a continuidade do serviço de ATER pelo período máximo de um contrato na administração pública. O contrato originário dessa chamada foi assinado em 2014.

Análise CGU: Parcialmente implementada. Houve avanços em relação à durabilidade dos serviços de Ater ao aumentar a vigência média dos contratos para três anos. Além disso, a experiência de contratação pelo período de 5 anos também representa avanço. No entanto, a efetiva continuidade dos serviços de Ater ainda não foi alcançada, uma vez que a forma de contratação por empreitada global que é utilizada não permite prorrogação. Nesse sentido, a efetiva continuidade do serviço de Ater depende da mudança da forma de contratação de Ater, uma vez que o período máximo de atendimento de um agricultor no atual modelo é de um contrato.

Após encaminhamento da Solicitação de Auditoria nº 201503487/014, com os fatos encontrados na Auditoria Anual de Contas, o gestor manifestou o seguinte:

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

15

“O DATER/SAF entende que o modelo de contrato plurianual, com 3 ou 5 anos de execução, é adequado ao serviço de ATER. Inicialmente porque como área técnica o DATER/SAF considera que os contratos tipo empreitada global melhor se adequam aos serviços de ATER, vis a vis, contratos de terceirização de mão de obra. Além disso, mesmo com esses contratos de serviços continuados e terceirização de mão de obra, o prazo máximo para os contratos é de 5 anos (60 meses) o que não representa avanço frente ao já praticado pelo MDA.”

Análise CGU após manifestação da Unidade: Parcialmente implementada. Embora a SAF/MDA justifique quanto à impossibilidade de aumento da duração dos contratos de Ater, não foi implementada ação alternativa pela unidade para a viabilização da continuidade do atendimento dos beneficiários, conforme entendimento Relatório de Auditoria nº 201412519, Constatação 1.1.8, que ressaltou que fragilidades do banco de dados prejudicam o caráter continuado da ação.

9.1.2. fortalecer as atividades de supervisão dos fiscais, inclusive mediante a padronização de procedimentos de monitoramento e de fiscalização de contratos.

Ação a ser implementada (1): - O fortalecimento das atividades de supervisão dos fiscais foi realizado, pelo DATER/SAF, através da publicação do Manual de Fiscalização de ATER. Este manual simplificou alguns procedimentos de fiscalização e impactou diretamente no funcionamento do Siater, que teve que se adaptar ao novo fluxo de supervisão dos contratos. Foi realizada uma manutenção evolutiva no Siater para contemplar a alteração de procedimento do Manual de Fiscalização. Esta manutenção evolutiva foi disponibilizada em produção em outubro de 2012. Contudo, numa visão de médio prazo é necessário revisar o Manual de Acompanhamento dos Contratos de ATER ante aos novos formatos de chamadas públicas.. Prazo para implementação: 30/04/2014 Responsável pela implementação: DATER/SAF, SECEX, CONJUR, AECI

Ações implementadas (1): O SIATER recebeu uma grande melhoria no final de maio/2014 onde passou a funcionar em servidor próprio. Com isso o sistema passou a ser muito mais ágil e célere, bem como foi possível corrigir vários erros que esse apresentava. O DATER/SAF implantou uma sistemática de gerenciamento dos contratos com acompanhamento mais próximo dos fiscais. Há, ainda, um pacote de melhorias do SIATER que será implantado conforme cronograma entre o DATER e a CGMI em 2015.

Ação a ser implementada (2): Promover uma formação para fiscais Prazo para implementação – 31/03/2014. Responsável pela implementação: DATER/SAF, SPOA/CRH.

Ações implementadas (2): Executado a formação de fiscais no período de 12 a 16 de maio de 2014, inclusive com presença de profissionais do TCU.

Análise CGU: Implementada. Houve fortalecimento das atividades de supervisão dos fiscais com a implementação do Manual de Fiscalização de Ater e a realização de curso para formação dos fiscais. De acordo com o gestor ainda houve melhorias no Siater que

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

16

o tornou mais ágil e célere. Ressalta-se que a efetividade das ações implementadas depende de análise dos Manuais e do sistema.

9.1.3. aperfeiçoar os sistemas informatizados Siater e Siga Livre BSM, de modo que apresentem maior integração, melhor desempenho, bem assim para que disponham de ferramentas voltadas ao uso gerencial das informações e que permitam a vinculação de mais de um técnico a um único grupo de famílias.

Ação a ser implementada: - Implementar dois módulos no sistema SIATER quanto a inserção de dados dos beneficiários (diagnósticos, planos, laudos) de forma a substituir o SIGALIVRE BSM e um módulo de relatórios gerenciais. No quadro atual, o módulo de Diagnóstico (que visa integrar ao Siater o diagnóstico que, hoje, é realizado através do sistema SigaLivre BSM. ); e de Planejamento do Siater teve sua documentação finalizada junto à área demandante (DATER/SAF). A CGMI/SPOA já finalizou também o trabalho de análise de viabilidade e escopo do projeto. Neste momento está trabalhando para construir o cronograma de entrega destes trabalhos. Além disso, devido à escassez de profissionais da área de TI, o MDA fará a contratação de 40 (quarenta) profissionais temporários para área de tecnologia, que corroborará com a implementação desta e outras evoluções. Prazo para implementação: 31/12/2014 Responsável pela implementação: DATER/SAF e CGMI/SPOA.

Ações implementadas: Em andamento. O módulo básico de inserção de dados dos beneficiários (em especial diagnósticos) que está em fase de testes e ajustes.

Análise CGU: Não implementada. Ainda não houve avanços quanto à disponibilidade de ferramentas voltadas ao uso gerencial das informações do programa de Ater. De acordo com o gestor está em andamento a construção de módulo no Siater que permita a inserção de dados dos beneficiários, o que atualmente é feito no Siga Livre, no entanto a problemática da escassez de profissionais tem causado o atraso do projeto.

Após encaminhamento da Solicitação de Auditoria nº 201503487/014, com os fatos encontrados na Auditoria Anual de Contas, o gestor manifestou o seguinte:

“Conforme documento apresentado foi feito um balanço da construção dos módulos de acompanhamento da Unidade de Produção Familiar. Nesse consta um cronograma de implantação negociado entre a Coordenação Geral de Modernização e Informática (CGMI) e o Gabinete da SAF, inclusive com o detalhamento do DATER/SAF. Ademais, o DATER/SAF vem estudando instrumentos alternativos para o levantamento das informações das UPFs, inclusive dos atuais contratos.”.

Análise CGU após manifestação da Unidade: Parcialmente implementada, uma vez que foram apresentadas novas providências que estão sendo adotadas pela unidade para aperfeiçoamento dos sistemas informatizados.

9.1.4. dotar o Dater e as Delegacias Estaduais do MDA com o pessoal e os recursos materiais (veículos, GPS, recursos de TI e outros) necessários para a adequada realização das atividades de monitoramento e fiscalização dos contratos de Ater;

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

17

Ação a ser implementada: Elaborar um kit mínimo de fiscalização dos contratos de ATER com documentos, materiais, formulários e equipamentos necessários. Prazo para implementação: 28/02/2014 Responsável pela implementação: DATER/SAF.

Ações implementadas: O manual de acompanhamento dos contratos de ATER em seu item 5 apresenta os procedimentos iniciais do acompanhamento dos contratos de ATER, incluindo os documentos mínimos que esses devem ter em seu poder. Nos anexos do Manual constam os formulários a serem utilizados nas diversas etapas do acompanhamento. (Anexo 3). Quanto aos equipamentos, as áreas do MDA possuem equipamentos em seu poder (notebook, computadores e suprimentos), sendo que as DFDAs possuem também veículo. De qualquer sorte, seja para os fiscais lotados nas Delegacias seja para os lotados em Brasília, o MDA possui um contrato de locação de veículos para uso em todo Brasil que pode ser utilizado pelos fiscais mediante solicitação, fato que já ocorreu.

Análise CGU: Parcialmente implementada. O manual de acompanhamento de contratos de Ater representou importante avanço na sistemática de fiscalização. De acordo com o gestor, há recursos materiais suficientes tanto no MDA quanto nas DFDAs para a realização das atividades de monitoramento e fiscalização. Porém o gestor não informou providências sobre recursos humanos citados na recomendação.

Após encaminhamento da Solicitação de Auditoria nº 201503487/014, com os fatos encontrados na Auditoria Anual de Contas, o gestor manifestou o seguinte:

“Conforme cópia do anexo 2, o MDA já protocolou junto ao MPOG (Aviso 95/2015) solicitação de abertura de Concurso Público para 341 servidores, grande parte podendo ser alocadas para fiscalização de contratos de ATER” .

Análise CGU após manifestação da Unidade: Implementada, considerando a apresentação das providências adotadas pela unidade para suprir a escassez de pessoal.

9.1.5. buscar, junto com o MDS, a alteração do Decreto nº 7.644, de 19 de dezembro de 2011, a fim de flexibilizar a liberação das parcelas do crédito-fomento, conforme as necessidades específicas de viabilização de cada projeto produtivo;

Ação a ser implementada: Flexibilizar a aplicação das parcelas do fomento do crédito-fomento de forma a permitir que essa sejam liberadas em intervalos de 2 meses.

Prazo para implementação: Já implantado Responsável pela implementação: SECEX .

Ações implementadas: Já implantado

Análise CGU: Implementada. Por meio da Resolução nº 1 de 01/08/2013 do Comitê Gestor do PBSM foi permitida a liberação das segundas e terceiras parcelas do crédito fomento com intervalos mínimos de 2 e 4 meses a partir da liberação da primeira parcela.

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

18

9.1.6. divulgar de forma clara e suficiente, para as entidades executoras de Ater, os procedimentos para liberação das parcelas do crédito-fomento, a fim de evitar a ocorrência de atrasos nos pagamentos devidos;

Ação a ser implementada(1) : Enviar uma publicação com orientações e informações mais detalhadas para as entidades de ATER e seus técnicos. Prazo para implementação: 28/02/2014 Responsável pela implementação: DATER/SAF.

Ação a ser implementada(2) : Implantar um e-mail de tiragem de dúvidas e comunicação com as entidades. Prazo para implementação: 28/02/2014 Responsável pela implementação: DATER/SAF.

Ações implementadas: - MDA e MDS produziram materiais informativos sobre as parcelas do fomento produtivo (Anexo 4) que foi enviado para as entidades contratadas e para os fiscais. Quanto aos e-mails, temos dois e-mails corporativos a serem utilizados pelas entidades: [email protected] e [email protected], em conjunto com o MDS para respostas específicas ao Plano Brasil Sem Miséria e o programa de inclusão produtiva rural.

Análise CGU: Implementada. A divulgação quanto aos procedimentos para liberação das parcelas do crédito-fomento tornou-se mais efetiva a partir da distribuição dos materiais informativos com orientações e informações detalhadas para as entidades de Ater. Além disso, foi criado e-mail de tiragem de dúvidas e comunicação com as entidades.

9.1.7. prever a possibilidade de percentual de realização de busca ativa, por parte das entidades contratadas nas chamadas públicas de Ater, de beneficiários que não estão no Cadastro Único e/ou que não possuem DAP, a fim de que famílias excluídas de programas governamentais também possam receber serviços de Ater e passem a receber os benefícios a que têm direito;

Ação a ser implementada: - As chamadas públicas do PBSM de 2012 e 2013 já permitem um percentual de busca ativa de beneficiários em extrema pobreza. No caso das chamadas públicas da Região Norte essas permitem, inclusive, busca ativa sem limites. Prazo para implementação: Já implantada. Responsável pela implementação: DATER/SAF.

Ações implementadas: Já implantado.

Análise CGU: Implementada. Em verificação às Chamadas do PBSM realizadas em 2014 verificou-se que o novo modelo de edital permite busca ativa de beneficiários em extrema pobreza pelas entidades contratadas.

9.1.8. consultar os estados-membros antes do lançamento das chamadas públicas, de modo a aperfeiçoar a lista dos municípios a serem atendidos e das famílias beneficiárias;

Ação a ser implementada: Implantar uma metodologia de consulta aos estados da Federação quanto a temáticas, regiões, municípios e metas de beneficiários para

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

19

lançamento de chamadas públicas em 2014, envolvendo os CEDRS, os colegiados territoriais e apoio das DFDAs. Prazo para implementação: 31/03/2014. Responsável pela implementação: DATER/SAF.

Ações implementadas: - Foi elaborado um protocolo para elaboração das chamadas públicas. Em outra iniciativa, foi realizado em junho/14 reuniões com dois grupos de trabalho com representantes locais para elaboração das chamadas para Amazônia, Semiárido e Juventude Rural.

Análise CGU: Parcialmente implementada. Em que pese já tenham havido experiências de consulta aos estados-membros para elaboração das chamadas públicas, o procedimento ainda não é a rotina padrão da unidade.

Após encaminhamento da Solicitação de Auditoria nº 201503487/014, com os fatos encontrados na Auditoria Anual de Contas, o gestor manifestou o seguinte:

“Será apresentado um método de consulta às Unidades da Federação até 30/10/2015”.

Análise CGU após manifestação da Unidade: Mantem-se o entendimento de que a implementação da recomendação, com vistas à maior participação dos estados-membros na elaboração das Chamadas Públicas, foi implementada parcialmente.

9.1.9. na elaboração das próximas chamadas públicas:

9.1.9.1. ajustar o tamanho dos lotes, tanto em número de famílias quanto em número de municípios, de modo a melhorar a eficiência da prestação do serviço de Ater;

Ação a ser implementada (1) : Elaborar e divulgar os parâmetros quantitativos mínimos e máximos dos lotes para as chamadas públicas de forma regionalizada Prazo para implementação: 31/03/2014. Responsável pela implementação: DATER/SAF.

Ação a ser implementada (2): Elaborar chamadas públicas com lotes com limite de 400 a 2000 beneficiários por lote. Prazo para implementação: Já implantado. Responsável pela implementação: DATER/SAF.

Ações implementadas: - Cada chamada pública, de acordo com sua temática, possui parâmetros para os lotes. Dessa forma, na própria chamada pública traz essa informação. Nas chamadas públicas 12/2013 e 13/2013 os critérios para formação dos lotes foi praticado, havendo lotes entre 400 a 1.000 beneficiários/lote.

Análise CGU: Parcialmente implementada. Em análise às chamadas públicas realização em 2013 e 2014 verificou-se que houve flexibilização do percentual de famílias a serem atendidas no primeiro ano de contrato. No entanto, não se verificou a elaboração de quantitativos mínimos e máximos dos lotes para as chamadas públicas a partir do segundo ano.

Após encaminhamento da Solicitação de Auditoria nº 201503487/014, com os fatos encontrados na Auditoria Anual de Contas, o gestor manifestou o seguinte:

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

20

“O DATER/SAF considera que a partir do 2º ano (num contrato de 3 anos) não faz sentido ter mínimos ou máximos para o serviço. Nesse ponto do contrato o público final já está consumado e o que for agregado não permite agregar qualidade ao trabalho”.

Análise CGU após manifestação da Unidade: Implementada, uma vez que o entendimento mais detalhado sobre a questão requer estudo sobre adequabilidade entre tamanho de lotes e perfis regionais.

9.1.9.2. incluir mecanismos de incentivo à realização de atividades de mobilização (atividades iniciais prévias à realização do diagnóstico das famílias) e à inclusão das famílias em programas e serviços públicos, principalmente aqueles relacionados com a área agrícola, mas também nos de saúde, educação e assistência social;

Ação a ser implementada (1): Implantar atividades de mobilização de público como forma de execução e pagamento para atividades iniciais. Prazo para implementação: Já implantado. Responsável pela implementação: DATER/SAF.

Ações implementadas (1): Já implantado.

Análise CGU (1): Implementada. Foram incluídas atividades de mobilização inicial nas Chamadas Públicas.

Ação a ser implementada (2): - Estudar formato legal que viabilize o pagamento de incentivos financeiros para as entidades contratadas quanto a resultados de efetividade da ação de ATER em relação a acesso a políticas públicas e condições de vida às famílias. Em 2012 já foi elaborado um modelo de chamada pública com pagamentos por premiação às contratadas por resultados por acesso a políticas públicas dos beneficiários , mas esse foi avaliada como sem base legal pela Consultoria Jurídica do MDA.

Prazo para implementação: 3103/2014 Responsável pela implementação: DATER/SAF, CONJUR e AECI.

Ações implementadas (2): Essas inovações nas chamadas públicas estão previstas na atuação da ANATER.

Análise CGU (2): Não implementada. De acordo com o gestor, o pagamento de incentivos financeiros às entidades contratadas que obtivessem êxito em inserir os beneficiários em outras políticas públicas foi considerada inadequada pela Consultoria Jurídica do MDA.

Após encaminhamento da Solicitação de Auditoria nº 201503487/014, com os fatos encontrados na Auditoria Anual de Contas, o gestor manifestou o seguinte:

“O atual marco legal da Lei 12.188/2010 e da Lei 8.666/93 não permite esse tipo de pagamento”.

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

21

Ainda, em manifestação ao Relatório Preliminar nº 201503487, Ofício nº596/2015/GAB/SAF de 13/08/2015, o gestor complementou:

“Essas inovações nas Chamadas Públicas estão previstas na atuação da Anater. Diante da impossibilidade de atendimento direto e objetivo desse item, somado a outros pontos exarados por esse Acórdão o MDA construiu, dentro do Governo Federal, a constituição da Agência Nacional de Ater – Anater, onde o pagamento de incentivos e a acreditação das entidades de Ater pelos serviços prestados são pontos fundamentais. O MDA vem sendo protagonista na discussão dos marcos legais da Anater e os instrumentos até então criados buscam preservar esse mecanismo nas futuras contratações de Ater.”

Análise CGU após manifestação da Unidade: Uma vez que a implementação de incentivos financeiros encontrou limitações legais e que a busca de soluções alternativas somente será realizada no âmbito da Anater, sugere-se a tratativa da unidade com o TCU visando à suspensão de tal recomendação até a criação da citada Agência.

9.1.9.3. determinar o número total de atividades a executar nos contratos de Ater, estabelecendo número mínimo de cada tipo de atividade (individual ou coletiva) e definindo novos e aperfeiçoados procedimentos de controle de execução dessas atividades;

Ação a ser implementada: Elaborar um novo formato de chamada pública que flexibilize as atividades de ATER de forma a permitir que a entidade contratada e os beneficiários escolham a melhor combinação de atividades individuais e coletivas. Prazo para implementação: Já implantado. Responsável pela implementação: SAF/DATER.

Ações implementadas: Já implantado.

Análise CGU: Parcialmente implementada. Em verificação às chamadas de públicas realizadas em 2013 e 2014 verificou-se que houve flexibilização das atividades realizadas pelas entidades contratadas, no entanto para as Chamadas do PBSM não houve tal flexibilização.

Após encaminhamento da Solicitação de Auditoria nº 201503487/014, com os fatos encontrados na Auditoria Anual de Contas, o gestor manifestou o seguinte:

“A chamada voltada ao PBSM ainda não inseriu essa flexibilização porque tem como atividade convergente o pagamento do fomento para inclusão produtiva rural, que exige algumas atividades individuais previamente estabelecidas. Além disso, para efeitos do Plano, preferiu-se manter uma padronização de atividades desse tipo de contrato, visto que se tratavam de republicações de chamadas anteriores que não tiveram vencedores. Para 2015 as chamadas do Plano Brasil Sem Miséria já foram alteradas dentro de conceitos novos e formatos diferenciados que atingem esse objetivo”.

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

22

Análise CGU após manifestação da Unidade: Mantem-se o entendimento de que a recomendação está parcialmente atendida, uma vez que apesar da justificativa de que as Chamadas públicas de 2015 para o PBSM incorporaram adaptações, em consulta à página do MDA não foram encontradas Chamadas públicas do PBSM de 2015 para análise.

9.1.9.4. revisar o questionário de diagnóstico aplicado nas chamadas do PBSM, de modo a simplificá-lo e adaptá-lo à linguagem e à realidade do público-alvo, bem como as ferramentas disponíveis para acompanhamento, por meio de indicadores e outros instrumentos, da situação inicial e final de todos os beneficiários após a execução dos contratos de Ater; Ação a ser implementada: - Elaborar novo modelo de diagnóstico que permita, a partir de um modelo “padrão” permitir a inserção e exclusão de itens que se adaptam a cada chamada pública de forma que essa seja adaptável ás situações de campo. No estágio atual, o desenvolvimento dos módulos de Diagnóstico e Planejamento do Siater contemplará a solução à esta deliberação. Assim, como no item anterior, o MDA fará a contratação de 40 (quarenta) profissionais temporários para área de tecnologia, que corroborará com a implementação desta e outras evoluções.

Prazo para implementação: 31/12/2014. Responsável pela implementação: SAF/DATER e CGMI/SPOA.

Ações implementadas: Em andamento.

Análise CGU: Não implementada. Ainda não foi concluída a revisão do questionário de diagnóstico aplicado nas chamadas do PBSM. Também não foram desenvolvidas ferramentas para acompanhamento por meio de indicadores quanto à situação inicial e final de todos os beneficiários após a execução dos contratos.

Após encaminhamento da Solicitação de Auditoria nº 201503487/014, com os fatos encontrados na Auditoria Anual de Contas, o gestor manifestou o seguinte:

“Conforme relatado no item 9.1.3 está em construção um módulo de acompanhamento e diagnóstico dos agricultores familiares nos contratos de ATER. Nesse módulo constará um novo formulário de questões referentes ao diagnóstico. Nesse, haverá uma matriz central de questões para todos os tipos de contratos, que podem ter questões específicas agregadas dependendo da necessidade”.

Análise CGU após manifestação da Unidade: Parcialmente implementada. Verifica-se a adoção de providências iniciais pelo gestor para atendimento da determinação.

Deliberação: 9.2. com fulcro no art. 250, inciso III do Regimento Interno do TCU, recomendar ao Ministério do Desenvolvimento Agrário, ao Ministério do Desenvolvimento Social e Combate à Fome e ao Ministério da Integração Nacional que busquem realizar as ações de Ater da forma mais articulada possível com os programas e ações de fornecimento de água (por exemplo: Ação Construção de cisternas para armazenamento de água);

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

23

Responsável pela implementação: MDS.

Ações implementadas: As ações de fornecimento de água (por exemplo: Ação Construção de cisternas para armazenamento de água), são desenvolvidos pelo MDS. Está na fase final de elaboração uma chamada pública para o semiárido com integração total entre abastecimento de água, fomento e ATER a ser lançada em julho/15. Nos contratos atuais do PBSM está ação convergente também está acontecendo.

Análise CGU: Parcialmente implementada. De acordo com o gestor, será lançada chamada pública que articule a ação de Ater com os programas e ações de fornecimento de água. De qualquer forma, não foi apresentada ação contínua de integração do programa de Ater com o fornecimento de água.

Após encaminhamento da Solicitação de Auditoria nº 201503487/014, com os fatos encontrados na Auditoria Anual de Contas, o gestor manifestou o seguinte:

“Em 2014 não foi possível o lançamento da chamada pública para o semiárido que combina ATER, ações no Garantia-Safra e abastecimento de água. Contudo, devido a limitações orçamentárias a mesma não foi lançada. A chamada, que foi construída em conjunta com o MDS (que opera o programa de cisternas) será lançada em 2015”.

Análise CGU após manifestação da Unidade: Mantem-se o entendimento de que a implementação da ação está parcialmente atendida.

• Deliberação: 9.3. com fulcro no art. 250, inciso III, do Regimento Interno do TCU,

recomendar ao Ministério do Desenvolvimento Agrário que encaminhe a este Tribunal, no

prazo de 90 (noventa) dias, plano de ação e cronograma para a implementação das

deliberações contidas nos itens anteriores;”

Responsável pela implementação: SAF/DATER

Ações implementadas: O oficio nº 3863/2013/GAB/SAF, de 18/12/2013, foi encaminhado com a manifestação deste Ministério do Desenvolvimento Agrário – MDA, buscando atender as determinações daquela Egrégia Corte de Contas. Agora, com objetivo de informar a situação atualizada sobre o Plano de Ação, estamos encaminhando cópia dos procedimentos adotados por esta Unidade/MDA junto a esse Tribunal de Contas – TCU.

Análise CGU: Implementada. Secretaria de Reordenamento Agrário – SRA/MDA: Programa Nacional de Crédito Fundiário (PNCF). Na verificação do atingimento dos resultados quantitativos e qualitativos do Programa Nacional de Crédito Fundiário (PNCF) foram avaliadas as Ações 0061 (Concessão de Crédito para Aquisição de Imóveis Rurais e Investimentos Básicos - Fundo de Terras) e 210Q (Estruturação e Consolidação de Unidades Produtivas – Crédito Fundiário), as quais compõem a dotação orçamentária do Programa.

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

24

Segundo o Relatório de Gestão do exercício de 2014, a Ação 0061 executou e liquidou R$ 154.128.724,00 de uma dotação de R$ 300.000.000,00, enquanto a Ação 210Q executou e liquidou R$ 8.053.588,75 de uma dotação de R$ 58.096.408,00. Em relação à execução física, a Ação 0061 beneficiou 1.505 famílias (13,68%) ante a meta projetada de 11.000 famílias a serem beneficiadas; enquanto a Ação 210Q beneficiou 600 famílias (8,69%) ante uma meta prevista de 6.904 famílias para o exercício de 2014, considerando-se o Plano Orçamentário 0002 (Estruturação de Unidades Produtivas e Investimentos Comunitários - Combate à Pobreza Rural) da citada Ação. Nesta análise, importante registrar que a execução das metas orçamentárias e financeiras das Ações 0061 e 210Q não pode ser comparada diretamente com a execução das metas físicas, tendo em vista que as Notas de Empenho e as Ordens Bancárias emitidas não guardam relação direta com as propostas contratadas pelos agentes financeiros na operacionalização do Programa por meio do Subprojeto de Aquisição de Terras (SAT), Subprojeto de Investimento Básico (SIB) e do Subprojeto de Investimento Comunitário (SIC), sendo os dois primeiros na execução da Ação 0061 e o último na execução da Ação 210Q. Porquanto, a execução financeira das citadas Ações 0061 e 210Q representam, respectivamente, as transferências de recursos para as contas SAT/SIB e SIC mantidas nos agentes financeiros credenciados para operacionalizar o PNCF, as quais são debitadas quando da efetiva contratação da operação, seja para aquisição de terras e/ou investimentos em infraestrutura produtiva e social. Dessa forma, o quadro abaixo demonstra a execução física e financeira do Programa no período 2012-2014, considerando-se como tal a efetiva contratação das operações de crédito para aquisição de terras (SAT/SIB) e dos investimentos em infraestrutura não reembolsáveis pelos beneficiários (SIC).

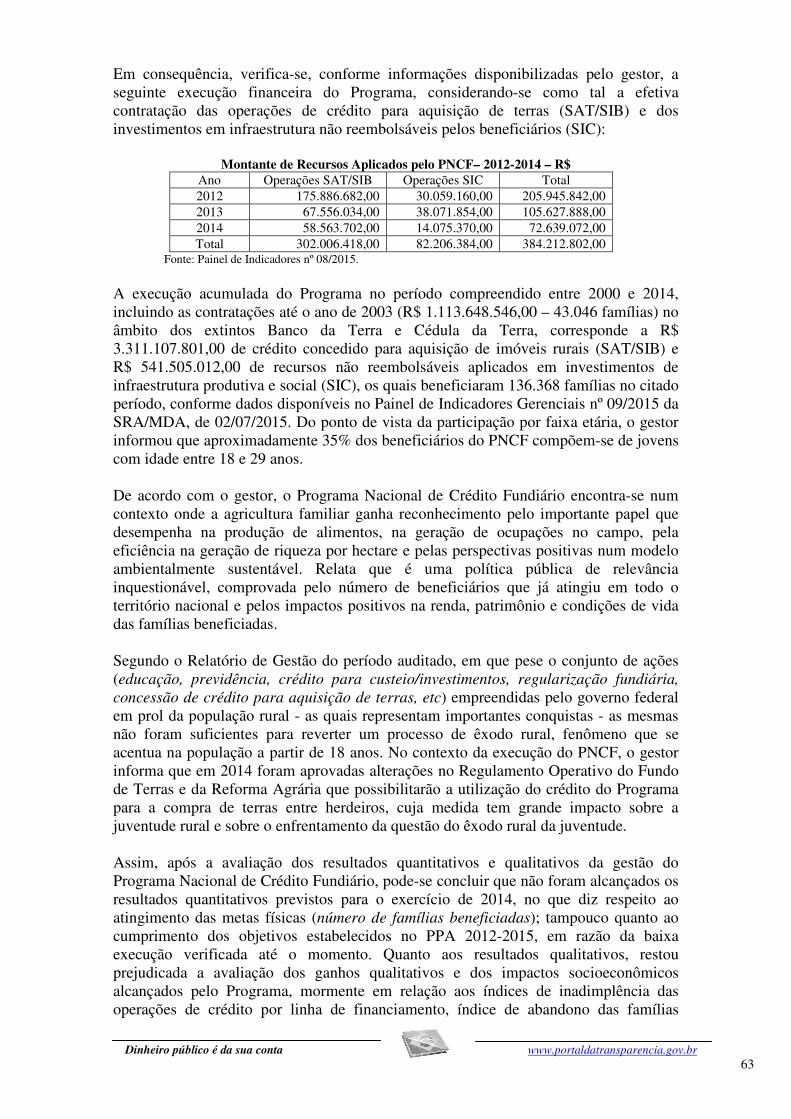

Execução Física e Financeira do PNCF– 2012-2014 – em R$ Ano Nº de Famílias Operações SAT/SIB Operações SIC Total 2012 4.175 175.886.682,00 30.059.160,00 205.945.842,00 2013 1.884 67.556.034,00 38.071.854,00 105.627.888,00 2014 1.606 58.563.702,00 14.075.370,00 72.639.072,00 Total 7.665 302.006.418,00 82.206.384,00 384.212.802,00

Fonte: Painel de Indicadores nº 08/2015 da SRA/MDA. Assim, em que pese as justificativas apresentadas pelo gestor em razão do não atingimento das metas físicas previstas para o ano de 2014, a baixa execução observada nos últimos anos impacta o atingimento da meta de 80 mil famílias a serem beneficiadas pelo Programa, conforme consta do PPA 2012-2015. Verificou-se, ainda, que execução quantitativa em 2014 (1.606 famílias de acordo com o Painel de Indicadores nº 08/2015) foi inferior ao número de famílias beneficiadas em 2013 (1.884 famílias), bem como em relação à média histórica para o período 2004-2013 (8.741 famílias). Como principais avanços no exercício de 2014, o gestor informou a aprovação de alterações no Regulamento Operativo do Fundo de Terras e da Reforma Agrária que possibilitarão a utilização do crédito do Programa para a compra de terras entre herdeiros, cuja medida tem grande impacto sobre a juventude rural e sobre o enfrentamento da questão do êxodo rural da juventude. Por fim, a avaliação dos resultados quantitativos e qualitativos da gestão do PNCF evidenciou que não foram alcançados os resultados quantitativos previstos para o exercício de 2014, no que diz respeito ao atingimento das metas físicas (número de famílias beneficiadas); tampouco quanto ao cumprimento dos objetivos estabelecidos

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

25

no PPA 2012-2015, em razão da baixa execução verificada até o momento. Quanto aos resultados qualitativos, em razão da ausência de dados e informações restou prejudicada a avaliação dos ganhos qualitativos e dos impactos socioeconômicos alcançados pelo Programa. Os resultados desta avaliação estão consubstanciados em item específico deste Relatório. ##/Fato##

2.3 Avaliação dos Indicadores de Gestão da UJ

Secretaria de Reordenamento Agrário – SRA/MDA, Programa Nacional de Crédito Fundiáro – PNCF. Em relação ao Programa Nacional de Crédito Fundiário (PNCF) foi realizada a avaliação do indicador “número de famílias beneficiadas pelo Programa Nacional de Crédito Fundiário”, que consiste em medir o desempenho do Programa por meio da quantidade de famílias beneficiadas no ano, a partir do número de contratações de operações de crédito e respectiva quantidade de famílias que estão sendo atendidas em cada contratação. Este número decorre das contratações de operações de crédito para aquisição de imóveis rurais realizadas pelos agentes financeiros (execução da Ação 0061) no âmbito do Subprojeto de Aquisição de Terras (SAT), sem dupla contagem das contratações de operações para investimentos em infraestrutura produtiva e social (SIC ou SIB). Trata-se, portanto, de um indicador quantitativo. O PNCF está sob a responsabilidade da Secretaria de Reordenamento Agrário (SRA/MDA). A presente análise foi realizada com base nas informações fornecidas pelo gestor do Programa, bem como em relação às informações constantes do Painel de Indicadores Gerenciais elaborado pela SRA/MDA. Dessa análise, verificou-se que a sistemática de coleta, armazenamento e utilização do indicador “número de famílias beneficiadas pelo PNCF” não é consistente, ou seja, não atende aos critérios: i) em relação à coleta: de confiabilidade (confiabilidade das fontes dos dados utilizados para o cálculo do indicador); ii) em relação ao armazenamento: de acessibilidade (consolidação e manipulação dos dados) iii) em relação à utilização: de acessibilidade (facilidade de compreensão dos resultados pelo público em geral) e de completude (capacidade de representar, com a maior proximidade possível, a situação que se pretende medir e de refletir os resultados das intervenções efetuadas na gestão considerando a amplitude e a diversidade de características do fenômeno monitorado). Neste sentido foram identificadas oportunidades de melhoria e aperfeiçoamento da sistemática de coleta, armazenamento e utilização do citado indicador, notadamente no que diz respeito à confiabilidade das fontes dos dados utilizados para elaboração do mesmo, à consolidação e manipulação dos dados, assim como em relação ao processo de divulgação e compreensão dos resultados alcançados pelo Programa no contexto da política pública da reforma agrária. Os resultados do presente trabalho estão consubstanciados em item específico deste Relatório. Secretaria de Desenvolvimento Territorial – SDT/MDA. Com a finalidade de verificar se a sistemática de coleta, armazenamento e utilização dos indicadores da Secretaria de Desenvolvimento Territorial – SDT/MDA, apresentados no Relatório de Gestão, quanto à confiabilidade, acessibilidade, economicidade e

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

26

completude, foram selecionados os 06 indicadores apresentados no Relatório de Gestão, especificamente no item 3.2 – Análise do Objetivo 8, os quais se encontram no Quadro 01. A escolha dos indicadores foi definida de acordo com a capacidade operacional da equipe de auditoria, e a relação entre os indicadores e a atuação finalística da unidade no Programa Nacional de Desenvolvimento Sustentável de Territórios Rurais – PRONAT.

Quadro 01 – Relação dos Indicadores Apresentados no Relatório de Gestão 2014 Indicadores de Processo

01

Nome: Nº de territórios com apoio para o funcionamento do colegiado territorial Forma de Cálculo: Soma dos territórios que receberam apoio técnico e/ou logístico oriundo de instrumento contratual firmado pela SDT no exercício e os vigentes no exercício, para apoio ao funcionamento do Colegiado Territorial e suas instâncias.

02

Nome: Nº de territórios com matriz de gestão territorial do Plano Safra discutida e implementada. Forma de Cálculo: Soma dos territórios que possuem assessoria territorial, por meio de Base de Serviço ou Núcleos de Extensão em Desenvolvimento Territorial – NEDET, oriundo de instrumento contratual firmado pela SDT, em execução no exercício, para acompanhamento das ações de inclusão produtiva no território.

03

Nome: Nº de territórios com plenária para debate da Matriz do Programa Território da Cidadania – PTC realizadas. Forma de Cálculo: Soma dos territórios em que foi realizada plenária para debate da Matriz do PTC, que é um evento ou reunião formal anual do Colegiado Territorial com ampla participação das representações territoriais, para a apresentação e discussão dos programas e ações ofertados pelos Ministérios aos territórios e definir estratégias de acompanhamento das ações definidas como prioritárias.

04

Nome: Nº de territórios com plano territorial de desenvolvimento rural sustentável e solidário apoiado no exercício. Forma de Cálculo: Soma dos territórios com planos territoriais de desenvolvimento rural sustentável e solidário contratados mediante instrumento contratual firmado pela SDT no exercício em questão, visando à elaboração do plano em consonância com os normativos pós II Conferência Nacional de Desenvolvimento Rural Sustentável e Solidário – CNDRSS.

05

Nome: Nº de projetos de infraestrutura e serviços apoiados nos territórios. Forma de Cálculo: Soma dos projetos contratados no exercício em questão com recursos da ação Apoio a Projetos de Infraestrutura e Serviços nos Territórios (PROINF). (Obs.: Até 31/12/2014, a soma corresponde aos projetos empenhados, com revisão no primeiro trimestre de 2015 segundo o número de contratos firmados).

Indicadores de Resultado

06

Nome: % de territórios apoiados no exercício. Forma de Cálculo: Soma dos territórios que foram objeto/beneficiário de contratação para repasse de recursos orçamentários da SDT no exercício em questão, considerando: PROINF, convênios e outros instrumentos realizados para gestão social e inclusão produtiva, Projeto Dom Helder Câmara.

A presente análise foi realizada com base nas informações do Relatório de Gestão SE/MDA e informações adicionais fornecidas pela SDT/MDA. Dessa análise, verificou-se que a sistemática de coleta, armazenamento e utilização dos 6 indicadores possuem fragilidades, ou seja, riscos de controle i) em relação à coleta: de confiabilidade (confiabilidade das fontes dos dados utilizados para o cálculo do indicador); ii) em relação à utilização: de completude (capacidade de representar, com a maior proximidade possível, a situação que se pretende medir e de refletir os resultados das intervenções efetuadas na gestão considerando a amplitude e a diversidade de características do fenômeno monitorado). As conclusões tomadas com base nessas fragilidades estão consubstanciadas no Quadro 02.

Quadro 02 – Avaliação dos atributos dos indicadores Completude Confiabilidade Acessibilidade Economicidade

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

27

01 Atende Não atende Não atende Não atende 02 Atende Atende Atende Atende 03 Atende Não atende Não atende Não atende 04 Não atende Não atende Atende Não atende 05 Atende Atende Atende Atende 06 Não atende Não atende Atende Não atende

Completude: Capacidade de representar, com a maior proximidade possível, a situação que a unidade pretende medir e de refletir os resultados das intervenções efetuadas na gestão; Confiabilidade: confiabilidade das fontes dos dados utilizados para o cálculo do indicador, avaliando, principalmente, se a metodologia escolhida para a coleta, processamento e divulgação é transparente e reaplicável por outros agentes, internos ou externos à unidade; Acessibilidade: facilidade de obtenção dos dados, elaboração do indicador e de compreensão dos resultados pelo público em geral; Razoabilidade: razoabilidade dos custos de obtenção do indicador em relação aos benefícios para a melhoria da gestão da unidade.

Neste sentido foram identificadas oportunidades de melhoria e aperfeiçoamento na sistemática de coleta, armazenamento e utilização dos citados indicadores, notadamente no que diz respeito à confiabilidade das fontes dos dados utilizados para elaboração do mesmo, à consolidação e manipulação dos dados. Os resultados do presente trabalho estão consubstanciados em item específico deste Relatório. Secretaria de Agricultura Familiar – SAF/MDA. Com a finalidade de verificar a sistemática de coleta, armazenamento e utilização dos indicadores sob responsabilidade da Secretaria de Agricultura Familiar – SAF/MDA, selecionou-se os indicadores atinentes ao Programa de Assistência Técnica e Extensão Rural – Ater.

Da análise dos indicadores apresentados no Relatório de Gestão de 2014, verificou-se a inexistência de indicadores qualitativos para o programa. Consoante ao registrado no item “Resultados quantitativos e qualitativos” deste relatório, a ausência desses indicadores impossibilita a avaliação da qualidade dos serviços de Ater, da promoção do desenvolvimento rural sustentável, da promoção da melhoria da qualidade de vida dos beneficiários, do aumento de renda, entre outros objetivos do Programa.

Essa ausência se deve à falta de sistematização dos dados coletados em campo pelas entidades executoras, pelos fiscais do MDA e fiscais das empresas contratadas para subsidiar a fiscalização.

A SAF/MDA informou providências visando construir metodologia de monitoramento e avaliação de impactos da política de Ater. Porém, não apresentou indicadores de qualidade a esta Controladoria.

Quanto aos indicadores quantitativos, em especial aos valores apresentados para o número de famílias atendidas, constatou-se inconsistências nos dados apresentados pelos Relatórios de Gestão 2014 e nos dados disponibilizados pela SAF/MDA em atendimento a Solicitações de Auditoria. Tais dados divergiram, ainda, dos dados apresentados nos Relatórios de Gestão de 2012 e 2013.

Quanto à completude, que é a capacidade de representar, com a maior proximidade possível, a situação que se pretende medir e de refletir os resultados das intervenções

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

28

efetuadas na gestão considerando a amplitude e a diversidade de características do fenômeno monitorado, constatou-se que o indicador de famílias atendidas não apresenta qual o grau de atendimento de cada agricultor alcançado pela Ação. Portanto, mesmo que o agricultor tenha participado de apenas uma atividade do programa durante o ano, ele será computado como agricultor atendido.

Dessa forma, conclui-se pela existência de fragilidades na metodologia de coleta e sistematização dos dados sobre quantidade de agricultores familiares atendidos pelo Programa de Ater.

Por fim, considerando que para elaboração de indicadores de resultados (Índice de provimento de Ater e Índice de provimento de Ater no Plano Brasil Sem Miséria) a SAF/MDA utiliza-se dos dados de famílias atendidas, os quais se apresentaram inconsistentes, resta prejudicada a confiabilidade desses indicadores de resultados. ##/Fato##

2.4 Avaliação da Situação das Transferências Voluntárias

A avaliação da gestão das transferências de recursos visou a verificar a atuação da SE/MDA e da SDT/MDA em relação à adequabilidade dos planos de trabalho aos objetivos da ação governamental e ao acompanhamento da execução dos trabalhos (no âmbito da Ação 210X), e em relação à tempestividade da análise da prestação de contas dos convenentes ou contratados; e a tempestividade e adequação das providências quanto às Transferências nas situações “a comprovar” e “a aprovar”. A amostra para verificação dos planos de trabalho relacionados à Ação 210X baseou-se na análise de oito convênios, selecionados pelos critérios de materialidade e criticidade, no valor de R$ 10.324.755,35, o que correspondeu a 23,6% do valor total das transferências de responsabilidade da SDT/MDA durante o exercício de 2014, informados no quadro abaixo. Em relação à análise da tempestividade e adequação das providências quanto às Transferências nas situações “a comprovar” e “a aprovar”, verificou-se as informações gerenciais de todo passivo do MDA.

Transferências Voluntárias Selecionadas

Número Valor total

(R$) Planos de Trabalho*