1ª reuniÃo da apet em 2014 - apet.org.br · estudos tributários – ibet/usp. formado pela...

TRANSCRIPT

Data 29/04/2014

Tema: Participação nos lucros e resultados e as recentes decisões do CARF.

Palestrante: Thiago Taborda Simões

Doutorando em direito tributário pela PUC/SP. Mestre em direito tributário pela PUC/SP. Especialista em direito tributário pelo Instituto Brasileiro de

Estudos Tributários – IBET/USP. Formado pela Pontifícia Universidade Católica de São Paulo - PUC/SP. Professor no curso de pós-graduação em Direito

Previdenciário da Escola Paulista de Direito – EPD. Conselheiro Titular da 2ª Seção do Conselho Administrativo de Recursos Fiscais – CARF. Sócio do Simões

Caseiro Advogados.

Tema: Requalificação dos pagamentos e reflexos nas contribuições previdenciárias e no imposto de renda retido na fonte

Palestrante: Alexandre Naoki Nishioka

Bacharel em Direito pela Universidade de São Paulo, São Paulo, 1995; Doutor em Direito Econômico e Financeiro pela Faculdade de Direito da Universidade

de São Paulo - USP, São Paulo, 2010; Professor dos cursos de Graduação e Pós-Graduação de Direito Tributário da Fundação Armando Alvares Penteado;

Conselheiro Titular do Conselho Administrativo de Recursos Fiscais do Ministério da Fazenda - CARF/MF; • Professor Doutor de Direito Tributário da

Faculdade de Direito de Ribeirão Preto da Universidade de São Paulo (USP) .

Tema: A dedutibilidade da despesa do ágio e as reorganizações societárias.

Palestrante: Rafael Correia Fuso

bacharel em direito, mestre e doutorando em Direito Tributário pela PUC/SP, Conselheiro do CARF – Conselho Administrativo de Recursos Fiscais (1ª Seção,

2ª Câmara, 1ª Turma), Professor do MBA da FGV/SP e MBA da USP/FEA e do Curso de Especialização em Direito Tributário da USP/SP(Ribeirão Preto).

Coordenação Geral

• Marcelo Magalhães Peixoto

• Pedro Anan Jr.

1ª REUNIÃO DA APET EM 2014

ÁGIO: REORGANIZAÇÕES

SOCIETÁRIAS - ASPECTOS

TRIBUTÁRIOS

Apresentação: Rafael Correia Fuso Advogado em São Paulo, Mestre e Doutorando em Direito

Tributário pela PUC/SP, Conselheiro do CARF, Professor de MBA da FGV e USP/FEA.

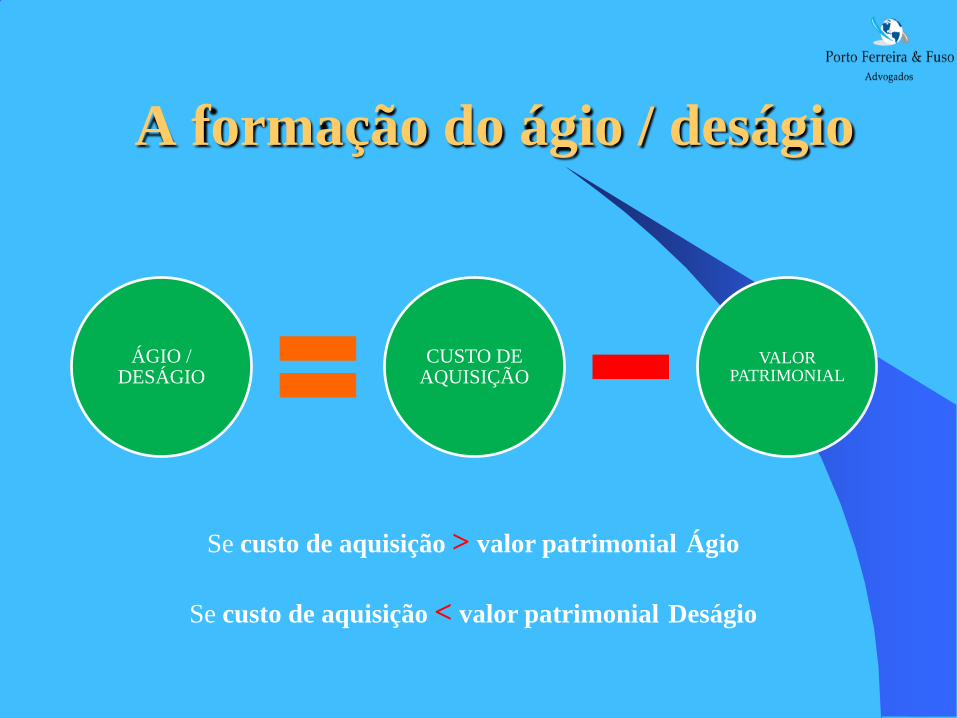

A formação do ágio / deságio

Custo de aquisição (art. 385, RIR/99

art. 13, CVM 247/96)

Valor patrimonial (MEP)

Ágio ou deságio

Custo de aquisição = valor efetivamente pago

Valor patrimonial = valor das ações/quotas

avaliado pelo Método de Equivalência Patrimonial

A formação do ágio / deságio

ÁGIO / DESÁGIO

CUSTO DE AQUISIÇÃO

VALOR PATRIMONIAL

Se custo de aquisição > valor patrimonial Ágio

Se custo de aquisição < valor patrimonial Deságio

Fundamentos econômicos do ágio

Mais valia de ativos: valor de mercado de bens do

ativo da coligada ou controlada superior ou inferior

ao custo registrado na sua contabilidade;

Expectativa de rentabilidade futura (goodwill):

valor de rentabilidade da coligada ou controlada,

com base em previsão dos resultados nos

exercícios futuros; e

Outras razões econômicas: fundo de comércio e

intangíveis.

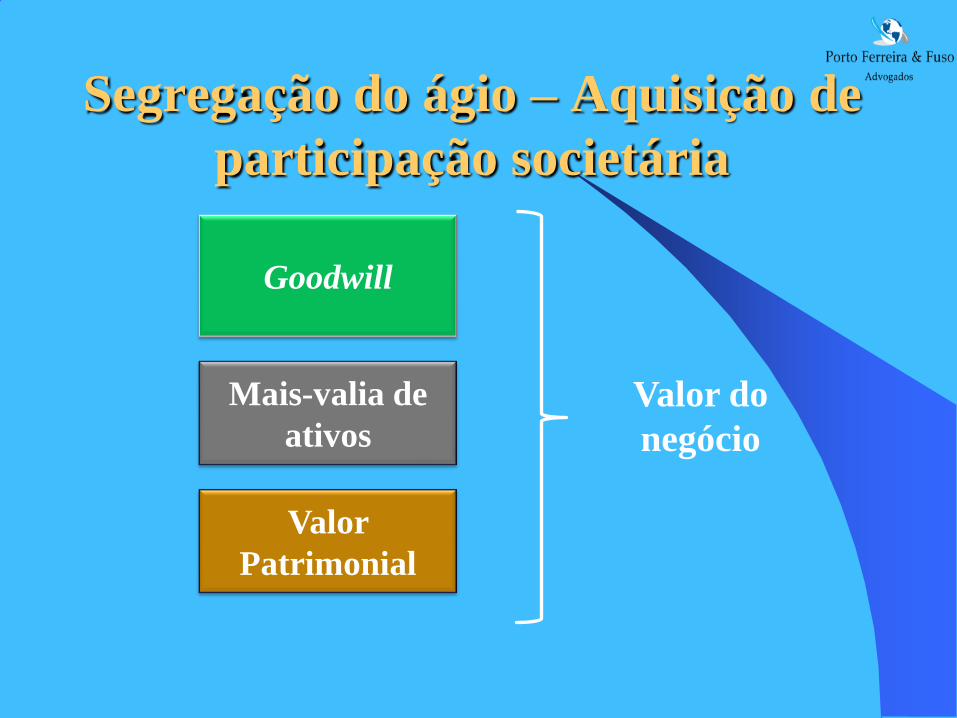

Fundamentos econômicos do ágio

Necessidade de segregação do ágio na aquisição de

um investimento que tenha mais de um fundamento

econômico.

Comprovação do fundamento econômico do ágio

por meio de laudo técnico de avaliação.

Como o laudo deve demonstrar o ágio / goodwill?

Segregação do ágio – Aquisição de

participação societária

Goodwill

Mais-valia de

ativos

Valor

Patrimonial

Valor do

negócio

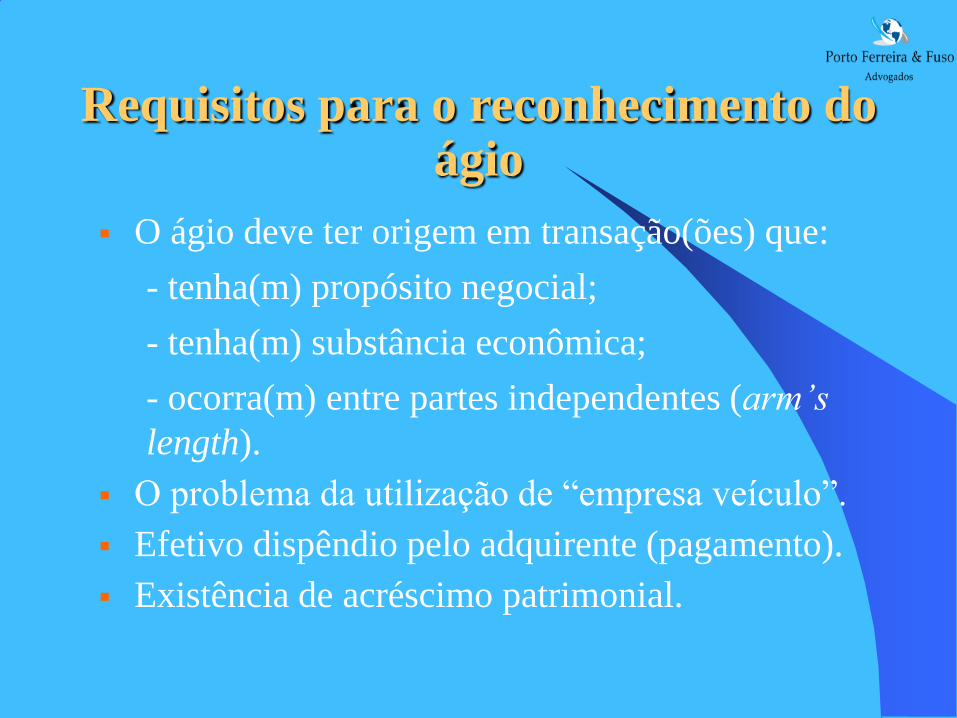

O ágio deve ter origem em transação(ões) que:

- tenha(m) propósito negocial;

- tenha(m) substância econômica;

- ocorra(m) entre partes independentes (arm’s

length).

O problema da utilização de “empresa veículo”.

Efetivo dispêndio pelo adquirente (pagamento).

Existência de acréscimo patrimonial.

Requisitos para o reconhecimento do ágio

Rentabilidade Futura

Nesse fundamento econômico, verifica-se qual o montante esperado de resultados futuros em dado período de tempo e, com base nessa informação, precifica-se a participação societária a ser negociada.

O montante em que esse preço superar o valor patrimonial contábil da participação societária constituirá ágio pago pela investidora, fundamentado na rentabilidade futura da empresa.

A previsão de resultados dos exercícios futuros refere a projeções a partir de resultados passados, de tendências de mercado, de mudanças estratégias, aplicações de recursos, investimentos e de direitos realizáveis a curto ou logo prazo.

A rentabilidade indica o percentual de remuneração do capital investido na empresa. É o reflexo das políticas e das decisões adotadas pelos seus administradores, expressando objetivamente o nível de eficiência e o êxito financeiro atingido.

A taxa de rentabilidade do investimento é calculada pela divisão do Lucro Líquido, pelo Investimento.

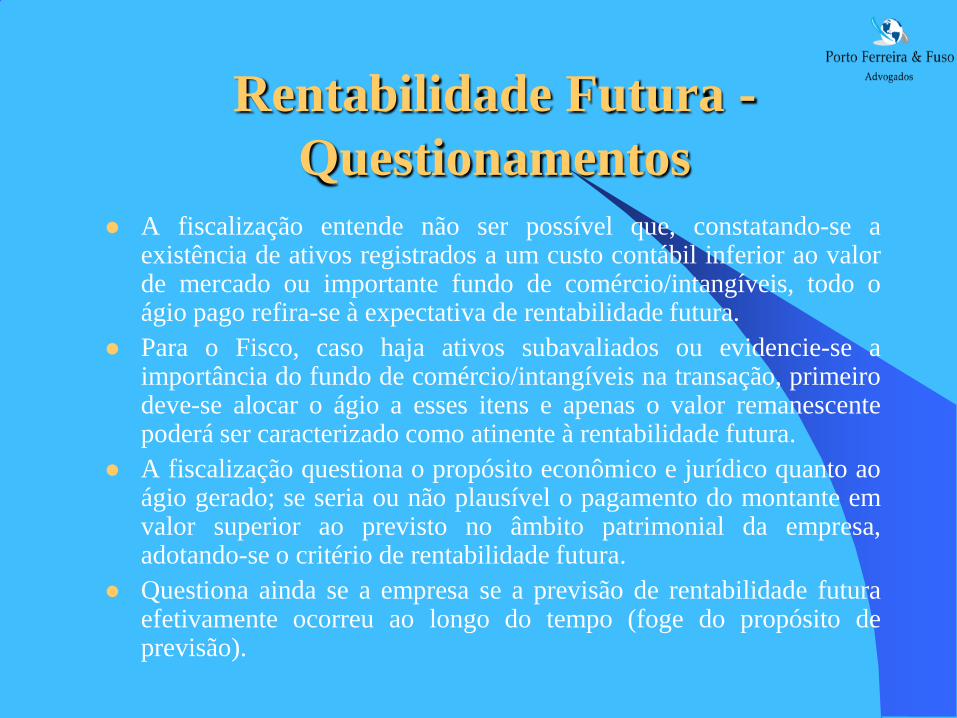

Rentabilidade Futura -

Questionamentos A fiscalização entende não ser possível que, constatando-se a

existência de ativos registrados a um custo contábil inferior ao valor de mercado ou importante fundo de comércio/intangíveis, todo o ágio pago refira-se à expectativa de rentabilidade futura.

Para o Fisco, caso haja ativos subavaliados ou evidencie-se a importância do fundo de comércio/intangíveis na transação, primeiro deve-se alocar o ágio a esses itens e apenas o valor remanescente poderá ser caracterizado como atinente à rentabilidade futura.

A fiscalização questiona o propósito econômico e jurídico quanto ao ágio gerado; se seria ou não plausível o pagamento do montante em valor superior ao previsto no âmbito patrimonial da empresa, adotando-se o critério de rentabilidade futura.

Questiona ainda se a empresa se a previsão de rentabilidade futura efetivamente ocorreu ao longo do tempo (foge do propósito de previsão).

Fundo de Comércio e Intangíveis

Fundo de comércio é o sobrevalor agregado aos bens do estabelecimento empresarial em razão da sua racional organização pelo empresário, gerando perspectivas de lucratividade que a empresa explorada por gerar.

O fundo de comércio está ligado à capacidade da empresa em produzir lucro resultante da organização dos elementos do estabelecimento, que passa a ser um atributo da empresa.

Não se confunde com a rentabilidade com base na previsão de resultados dos exercícios futuros.

Como exemplos de ativos intangíveis, podemos destacar: softwares, marcas e patentes, direitos autorais, de comercialização e sobre produções cinematográficas e franquias, relacionamentos com clientes e fornecedores e participação no mercado.

Fundo de Comércio e Intangíveis Define-se como ativo intangível, no contexto atual, todo

ativo não monetário identificável sem substância física, quando:

(i) for separável, isto é, capaz de ser separado ou dividido da entidade, podendo ser vendido, transferido, licenciado, alugado ou trocado;

(ii) resultar de direitos contratuais ou de outros direitos legais;

(iii) for provável que os benefícios econômicos futuros esperados atribuíveis ao ativo serão gerados em favor da entidade; e

(iv) puder ser mensurado com segurança o custo do ativo.

Principais Fundamentos das

Autuações

Laudo de Avaliação (Demonstrativo)

- Laudo elaborado posteriormente ao pagamento do ágio

- Relatórios internos de avaliação (PowerPoint)

- Ausência de assinatura

Principais Fundamentos das

Autuações

Fundamento Econômico do ágio

- Rentabilidade futura seria fundamento residual

- Necessidade de indicação dos seguintes fundamentos: - Valor de mercado dos bens do ativo

- Fundo de comércio, intangíveis e outras razões econômicas

Principais Fundamentos das

Autuações

Utilização de “empresa veículo”

- Rentabilidade futura seria fundamento residual

- Necessidade de indicação dos seguintes fundamentos: - Valor de mercado dos bens do ativo

- Fundo de comércio, intangíveis e outras razões econômicas

Principais Fundamentos das

Autuações

Utilização de “empresa veículo”

- Sociedade de duração efêmera

- Veículo para transferência do ágio

- Ausência de funcionários e de atividades operacionais

- Inexistência de propósito negocial

Principais Fundamentos das

Autuações

Transferência do ágio

- Impossibilidade de transferência do ágio

- Absorção de participação adquirida com ágio deve ser feita pela pessoa jurídica que a adquiriu originalmente

Principais Fundamentos das

Autuações

Adquirente estrangeiro

- Impossibilidade de “internalização” do ágio

- Ágio pago na aquisição de participação societária por empresa estrangeira não pode ser internalizado para posterior amortização fiscal por empresa brasileira

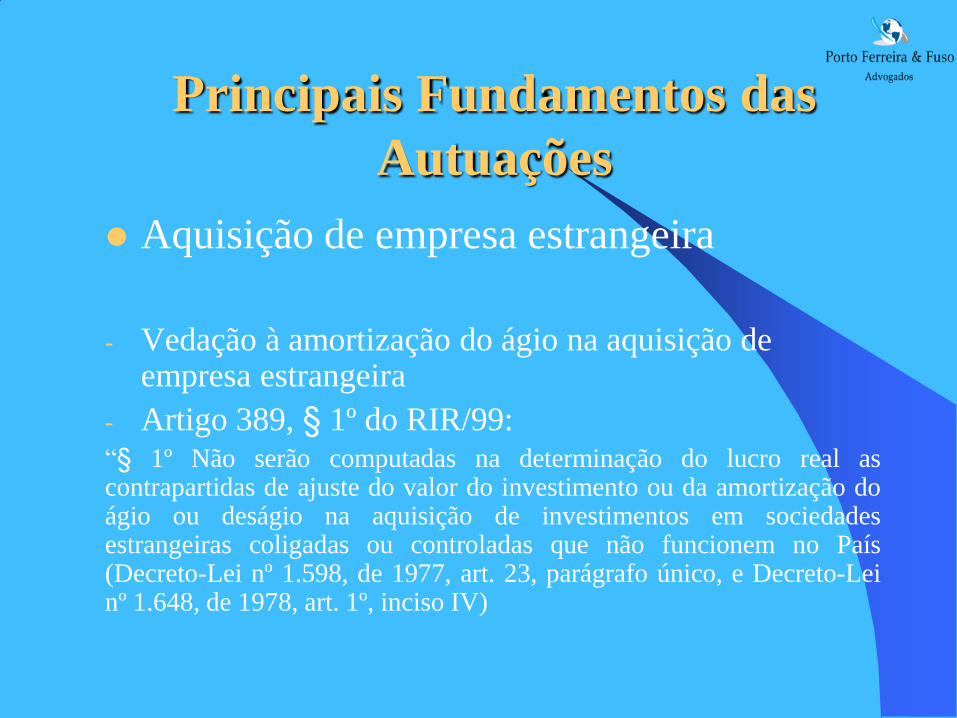

Principais Fundamentos das

Autuações

Aquisição de empresa estrangeira

- Vedação à amortização do ágio na aquisição de

empresa estrangeira

- Artigo 389, § 1º do RIR/99: “§ 1º Não serão computadas na determinação do lucro real as contrapartidas de ajuste do valor do investimento ou da amortização do ágio ou deságio na aquisição de investimentos em sociedades estrangeiras coligadas ou controladas que não funcionem no País (Decreto-Lei nº 1.598, de 1977, art. 23, parágrafo único, e Decreto-Lei nº 1.648, de 1978, art. 1º, inciso IV)

Principais Fundamentos das

Autuações

Ágio interno

- Ausência de pagamento

- Negócio realizado entre partes vinculadas

- Inexistência de preço de mercado

- Parecer Prof. Eliseu Martins

- Ofício-Circular CVM/SNC/SEP nº 01/2007

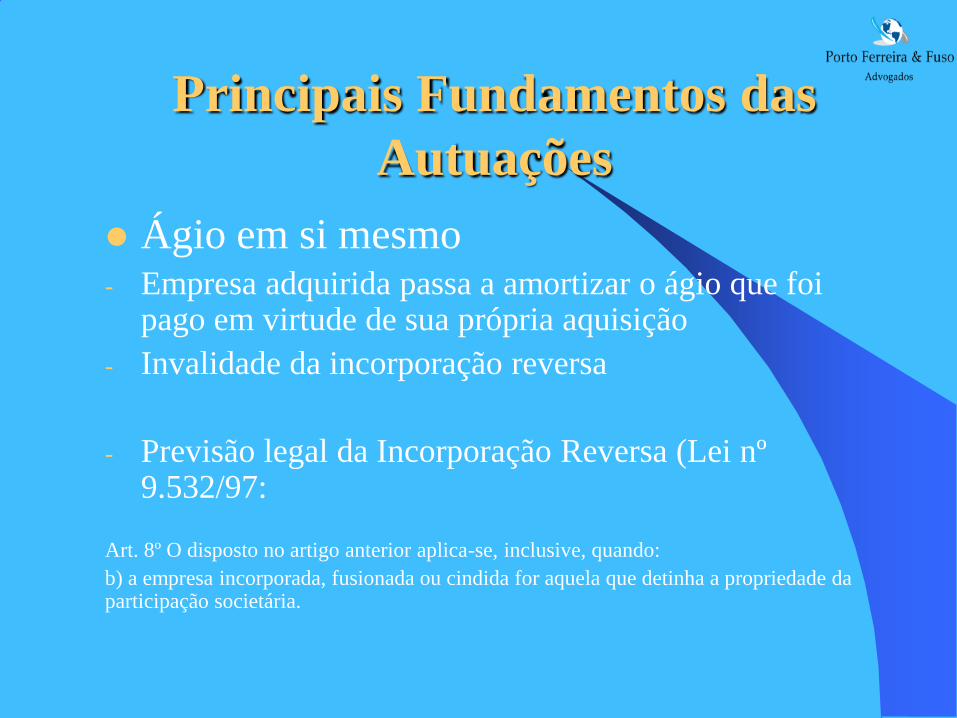

Principais Fundamentos das

Autuações

Ágio em si mesmo - Empresa adquirida passa a amortizar o ágio que foi

pago em virtude de sua própria aquisição

- Invalidade da incorporação reversa

- Previsão legal da Incorporação Reversa (Lei nº 9.532/97:

Art. 8º O disposto no artigo anterior aplica-se, inclusive, quando:

b) a empresa incorporada, fusionada ou cindida for aquela que detinha a propriedade da participação societária.

Principais Fundamentos das

Autuações

Incorporação de ações

- Ausência de pagamento

- Não se trata de “aquisição” de participação societária

- Inexistência de custo de aquisição

- Não há fundamento em rentabilidade futura, apenas valor de mercado de bens do ativo e fundo de comércio

Principais Fundamentos das

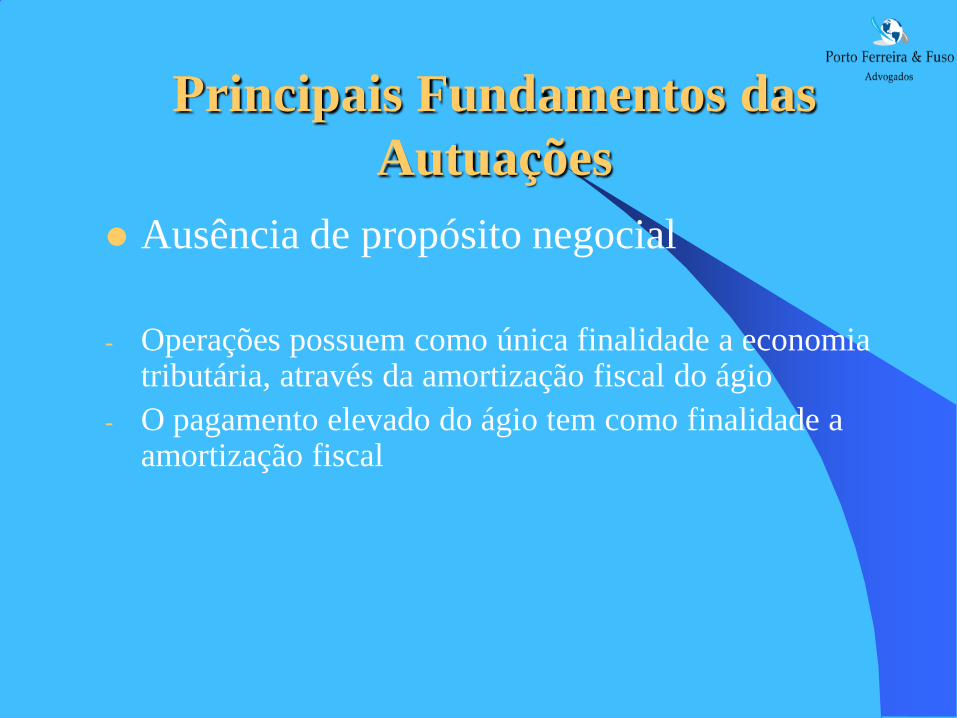

Autuações

Ausência de propósito negocial

- Operações possuem como única finalidade a economia

tributária, através da amortização fiscal do ágio

- O pagamento elevado do ágio tem como finalidade a amortização fiscal

Principais Fundamentos das

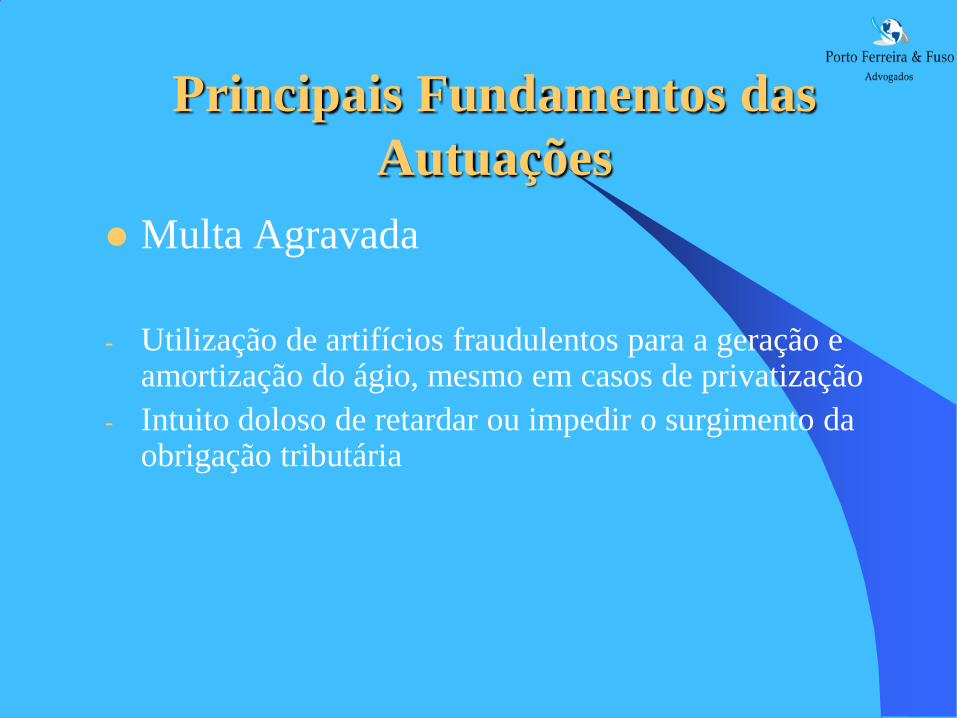

Autuações

Multa Agravada

- Utilização de artifícios fraudulentos para a geração e

amortização do ágio, mesmo em casos de privatização

- Intuito doloso de retardar ou impedir o surgimento da obrigação tributária

Casos já julgados no CARF

Ágio: principais

Caso Ale Combustíveis – Acórdão nº 1201-00.548

- Ágio fundamentado em fundo de comércio e valor de mercado dos bens do ativo, e não em rentabilidade futura

- Utilização de empresa veículo

- Ausência de propósito negocial

Casos já julgados no CARF

Ágio: principais

Caso Ale Combustíveis – Acórdão 1201-00.548

“No meu entender, a Fazenda não conseguiu apenas com sua retórica descaracterizar as informações trazidas quanto ao Laudo, o que enfraquece a tese defendida pela Procuradoria. Poderia ter apresentado um outro laudo para combater os valores da rentabilidade futura, ou mesmo descaracterizar todo o trabalho com um laudo de avaliação específico e detalhado dos ativos. O que não ocorreu!

Além disso, também não estamos diante da inclusão de empresa veículo criada apenas com o intuito de economizar tributos, sendo que a cisão parcial da BR Distribuidora com a criação das “Postos” tinha um propósito comercial, econômico e negocial específico, que era a permuta com ativos da Repsol e a entrada no mercado brasileiro desse último no ramo de comercialização de combustíveis no mercado brasileiro.

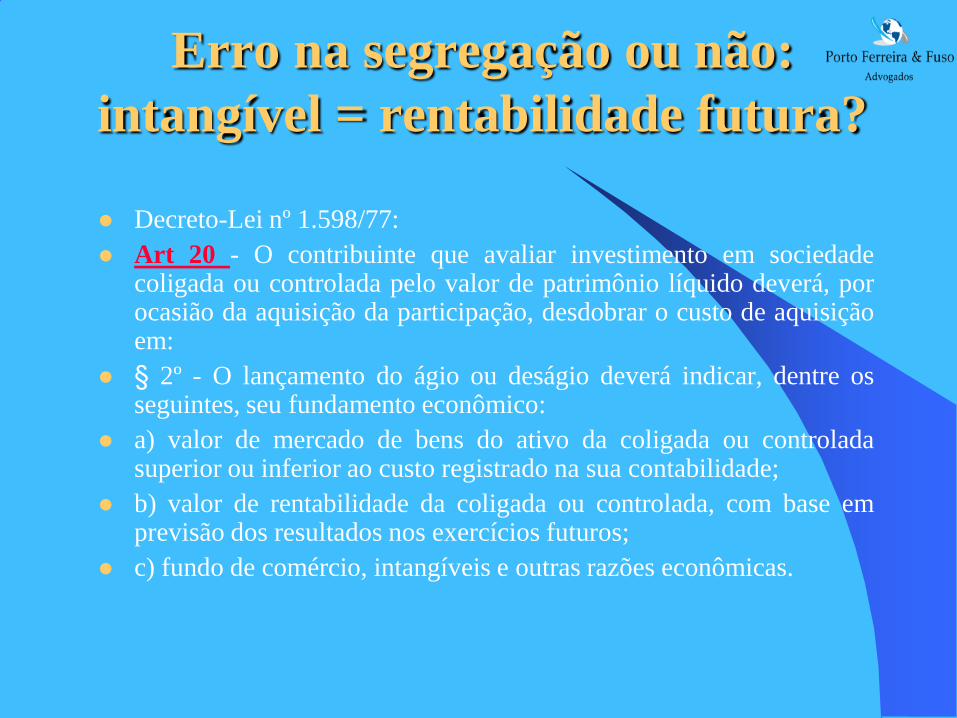

Erro na segregação ou não:

intangível = rentabilidade futura?

Decreto-Lei nº 1.598/77:

Art 20 - O contribuinte que avaliar investimento em sociedade coligada ou controlada pelo valor de patrimônio líquido deverá, por ocasião da aquisição da participação, desdobrar o custo de aquisição em:

§ 2º - O lançamento do ágio ou deságio deverá indicar, dentre os seguintes, seu fundamento econômico:

a) valor de mercado de bens do ativo da coligada ou controlada superior ou inferior ao custo registrado na sua contabilidade;

b) valor de rentabilidade da coligada ou controlada, com base em previsão dos resultados nos exercícios futuros;

c) fundo de comércio, intangíveis e outras razões econômicas.

O Problema da Cumulatividade dos

Ativos

Intangíveis

(Fundo de Comércio)

Tangíveis

Rentabilidade

Futura

O que

fazer?

O que

fazer?

Caso Ale no CARF

Falha no trabalho fiscal quando imputou todo o ágio aproveitado como fundo de comércio. Houve laudo tratando de rentabilidade futura não questionado pela fiscalização.

Ficou demonstrado no processo administrativo que na operação de permuta de ações (aquisição dos postos de gasolina) entre a Ale e a BR Distribuidora, existiu bens intangíveis, revelado como fundo de comércio. Porém, constatou-se também valores de ágio decorrentes de rentabilidade futura (fluxo de caixa descontado).

O fundo de comércio se deu em razão de contratos de fornecimento de produtos derivados de petróleo, que foram transferidos para a Ale, que não se revelam como direitos realizáveis a curto ou longo prazo aptos a determinar resultados futuros.

Conclusão: se não houve o aprofundamento da fiscalização quanto à identificação do que era fundo de comércio e do que era rentabilidade futura, o Auto de Infração é nulo.

Caso típico de fundamentos diversos, onde a segregação era necessária.

(Vide Acórdão nº 1201-00.548 do CARF de 3 de agosto de 2011)

Casos já julgados no CARF

Ágio: principais

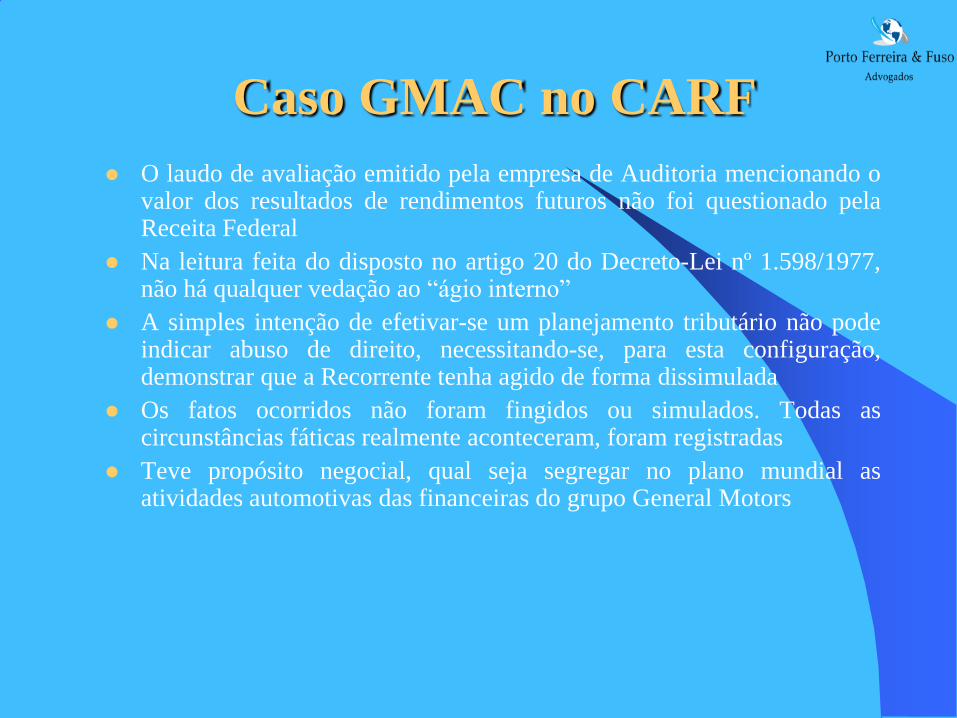

Caso Banco GMAC - Ágio interno

- Empresas do mesmo grupo econômico

- Não constatação de pagamento

- Utilização de empresa veículo

- Ausência de propósito negocial

Casos já julgados no CARF

Ágio: principais

Caso Banco Gmac– Acórdão 1201-01.224

“Com efeito, demonstrou a Recorrente existir um propósito, almejado pelo grupo General Motors, consistente em transferir a participação detida na Recorrente, da GMB para a GMAC, segregando suas atividades financeiras e automotivas no Brasil em canais de negócios distintos, justificado, falo do negócio na formação adotada, pela necessidade de preservação de registro de capital estrangeiro junto ao Banco Central do Brasil, que como tem justificado a contribuinte, constitui outra razão empresarial para a estruturação dessa com a participação da sociedade Braco Participações Ltda., sendo que esse aspecto foi, inclusive, objeto de análise prévia pelo Banco Central do Brasil........

Diante disso, ao menos duas inegáveis razões empresariais defluem do caso apresentado: (i) a premente necessidade de transferência do controle acionário da Recorrente (ii) a preservação do registro de capital estrangeiro perante o Banco Central do Brasil.”

Caso GMAC no CARF

O laudo de avaliação emitido pela empresa de Auditoria mencionando o valor dos resultados de rendimentos futuros não foi questionado pela Receita Federal

Na leitura feita do disposto no artigo 20 do Decreto-Lei nº 1.598/1977, não há qualquer vedação ao “ágio interno”

A simples intenção de efetivar-se um planejamento tributário não pode indicar abuso de direito, necessitando-se, para esta configuração, demonstrar que a Recorrente tenha agido de forma dissimulada

Os fatos ocorridos não foram fingidos ou simulados. Todas as circunstâncias fáticas realmente aconteceram, foram registradas

Teve propósito negocial, qual seja segregar no plano mundial as atividades automotivas das financeiras do grupo General Motors

Casos já julgados no CARF

Ágio: principais

Caso Celpe - Ágio pago em procedimento de privatização

- Inexistência de laudo

- Utilização de empresa veículo

- Inexistência de fundamento econômico

Casos já julgados no CARF

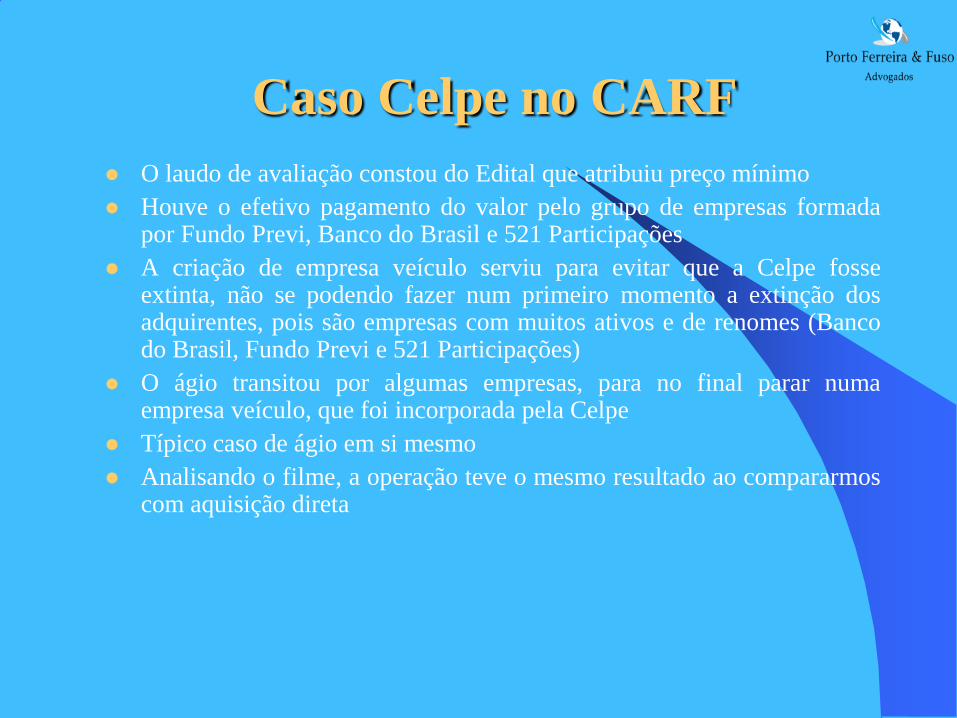

Ágio: principais Caso Celpe – Acórdão 1201-00.689

“O fato de constituir uma empresa veículo para receber investimentos não é óbice jurídico, vislumbro que da mesma forma que as empresas compostas do Novo Grupo não poderiam ser incorporadas pela Celpe, visto que possuíam outros ativos, a empresa Guaraniana também não poderia ser incorporada, pois seu papel era de verdadeira controladora da Celpe e de várias empresas do ramo de energia elétrica, no setor de geração e distribuição de energia, permanecendo sob seu controle empresas como a Celpe, Coelba, Cosern, Termoaçu, entre outras. (...)

O Resultado, tanto pela incorporação às avessas pela Celpe das empresas controladoras, que formaram o novo grupo de investidores, quanto após a criação da empresa veículo Leicester seria o mesmo, qual seja o aproveitamento do ágio pela empresa privatizada, sob o fundamento trazido no artigo 386 do RIR/99, visto que na operação que gerou o ágio existe laudo de rentabilidade futura mencionado no próprio Edital, elaborado pelo Governo que impôs preço mínimo para a aquisição da empresa estatal.”

Caso Celpe no CARF

O laudo de avaliação constou do Edital que atribuiu preço mínimo

Houve o efetivo pagamento do valor pelo grupo de empresas formada por Fundo Previ, Banco do Brasil e 521 Participações

A criação de empresa veículo serviu para evitar que a Celpe fosse extinta, não se podendo fazer num primeiro momento a extinção dos adquirentes, pois são empresas com muitos ativos e de renomes (Banco do Brasil, Fundo Previ e 521 Participações)

O ágio transitou por algumas empresas, para no final parar numa empresa veículo, que foi incorporada pela Celpe

Típico caso de ágio em si mesmo

Analisando o filme, a operação teve o mesmo resultado ao compararmos com aquisição direta