15/08/2018 - crcrs.org.br · após pesquisar, o per/dcomp web recupera os dados da dctf web (nº do...

TRANSCRIPT

15/08/2018

1

Palestrante:Ely Eduardo Lemos de Azevedo

Auditor-Fiscal da Receita Federal

Chefe da Fiscalização - DRF/SAO

Sumário

3

Slide 4 – O Conceito do e-Social

Slide 19 – Nova Estrutura de Arquivos

Slide 34 – Ambientes do e-Social

Slide 45 – EFD-Reinf

Slide 62 – Desmemb. GFIP e da DIRF

Slide 71 – DCTF-web

2) MÓDULO ESPECÍFICO

Slide 96 – Entidades do Terceiro Setor

Slide 117 – Casos Práticos 3º Setor

Slide 126 – Observações Finais

1) MÓDULO GERAL OU INTRODUTÓRIO

15/08/2018

2

O CONCEITO E-SOCIAL PREMISSAS DE FUNCIONAMENTO E A RELAÇÃO COM O SPED

Aspectos Conceituais, Premissas e a

Relação com o SPED

5

Demandas da Sociedade

Aspectos Conceituais, Premissas e a

Relação com o SPED

6

Relatório Doing Business

15/08/2018

3

Aspectos Conceituais, Premissas e a

Relação com o SPED

7

Objetivos

Garantia dos direitos dos trabalhadores

Simplificar as obrigações acessórias

Eliminar redundâncias de

informações

Aprimorar a qualidade das informações

Aspectos Conceituais, Premissas e a

Relação com o SPED

8

Vantagens Novo Modelo

Aspectos Conceituais, Premissas e a

Relação com o SPED

9

Vantagens Novo Modelo

15/08/2018

4

Aspectos Conceituais, Premissas e a

Relação com o SPED

10

Premissas do e-Social

Construção coletiva e gestão compartilhada

Autonomia no tratamento das informações

Prestação única da informação

1

2

3

Aspectos Conceituais, Premissas e a

Relação com o SPED

11

Premissas do e-Social

4

5

Aspectos Conceituais, Premissas e a

Relação com o SPED

12

4. Mais de meio milhão de empresasde TI

5. Mais de 6 mil entes governamentais

6. Redução de 350 horas no DoingBusiness

7. Fraudes Previdenciárias=56 bilhões

8. Compensação Cruzada = 12 bilhões

Impactos do e-Social

1. Mais de 40 milhões detrabalhadores

2. Mais de 8 milhões deempresas/contribuintes

3. Mais de 80 mil escritórios decontabilidade

15/08/2018

5

Aspectos Conceituais, Premissas e a

Relação com o SPED

13

Compensação Cruzada

Para os contribuintes que apurem a contribuição previdenciária no âmbito do eSocial, permite-se a compensação desses débitos

exclusivamente por meio de importação da DCTF Web.

No caso de compensação cruzada, no momento de preenchimento

do PER/DCOMP Web, a aplicação verifica se o contribuinte é optante do eSocial e se tanto o crédito quanto o débito

informados são apurados a partir da data da obrigatoriedade da

DCTF Web.

Aspectos Conceituais, Premissas e a

Relação com o SPED

14

Compensação CruzadaApós pesquisar, o PER/DCOMP Web recupera os dados da DCTF Web (nº do recibo de

transmissão, data/hora de transmissão, etc) e todos os débitos da declaração, informando o

saldo a pagar (inclusive os débitos informados na DCTF Web mas com saldo a pagar igual

a zero).

Aspectos Conceituais, Premissas e a

Relação com o SPED

15

•O eSocial é o instrumento de unificação daprestação das informações referentes àescrituração das obrigações fiscais,previdenciárias e trabalhistas e tem porfinalidade padronizar sua transmissão,validação, armazenamento e distribuição,constituindoum ambiente nacional.

O que é o e-Social?

15/08/2018

6

Aspectos Conceituais, Premissas e a

Relação com o SPED

16

Visualizandoa totalidadedo SPED

Aspectos Conceituais, Premissas e a

Relação com o SPED

17

Redução do Custode ConformidadeFiscal

Aspectos Conceituais, Premissas e a

Relação com o SPED

18

E-Social e os EntesParticipantes

15/08/2018

7

Aspectos Conceituais, Premissas e a

Relação com o SPED

19

4. Órgãos Públicos

5. PJ adquire a produção rural depessoa física

6. PF ou PJ que comercialize suaprodução rural

Quem está obrigado?

1. Empregador Pessoa Jurídica eequiparados*

2. Empregador Pessoa Física

3. Segurado especial

4. MEI com empregados

* CLT, 2º , §1º: profissionais liberais,

instituições de beneficência, associações recreativas ou outras instituições sem fins

lucrativos que admitirem trabalhadores

Aspectos Conceituais, Premissas e a

Relação com o SPED

20

Dinâmica do e-Social

Empresas e Entes públicos

Ambiente eSocial (Sped) Governo

Canais:

- webservice

- portal

NOVA ESTRUTURA DE ARQUIVOS SISTEMA DE SEGURANÇA DA INFORMAÇÃO E ASPECTOS TÉCNICOS

15/08/2018

8

Nova Estrutura de Arquivos e

Segurança da Informação

22

Estrutura de Arquivos ATUAL DIRF, RAIS, CAGED, IRPF e outros

Um único arquivo na competência

Nova Estrutura de Arquivos e

Segurança da Informação

23

Estrutura de Arquivos NOVA e-Social e EFD-Reinf

Diversos arquivos na competência

(EVENTOS)

Nova Estrutura de Arquivos e

Segurança da Informação

24

Segurança de Acesso ao e-Social

ou

Empresa via Certificado

Digital

Empregador via código de

acesso

Empregador conectado a Internet

www.esocial.gov.br

15/08/2018

9

Nova Estrutura de Arquivos e

Segurança da Informação

25

Segurança de Acesso ao e-Social

Certificado Digital Padrão ICP Brasil

Pessoas Jurídicas e Órgãos Públicos em

Geral

Código de Acesso

(portal e-Social)

MEI c/ empregado,

Segurado Especial e Doméstico

ME/EPP - até 3 empregados

(não contabiliza afastados)

CI equiparado a PJ e PRuralPF

(até 7 empregados)

Nova Estrutura de Arquivos e

Segurança da Informação

26

Canais de Transmissão

Haverá 2 canais para prestação da informação

Nova Estrutura de Arquivos e

Segurança da Informação

27

1.Via WebService

Arquivo XML de retorno

Arquivo XML transmitido

Eventos XML via Internet

Software da empresa

adaptado ao eSocial

Empresa

15/08/2018

10

Nova Estrutura de Arquivos e

Segurança da Informação (WebService)

28

Alimenta um aplicativo próprio;

Gera arquivos em leiautes preestabelecidos (xml);

Transmite ao Ambiente Nacional do eSocial;

Busca os protocolos e recibos.

O Ambiente Nacional do e-Social:

Recepciona esses arquivos e gera protocolo de envio;

Retorna arquivos resposta:• Recibo de entrega – atesta o recebimento

da informação pelo eSocial e o respectivo cumprimento da obrigação acessória; ou• Mensagem erro – rejeitando o arquivo.

O Empregador

Nova Estrutura de Arquivos e

Segurança da Informação

29

2.Via Portal Web

Acesso on line às bases do e-Social

Portal do e-SocialEmpresa

Recibo on line

Nova Estrutura de Arquivos e

Segurança da Informação

30

2.Via Portal Web

Módulo Completo:

• Solução de contingência

• Prestar informação que nãoconsta nos sistemasinformatizados dos contribuintes

Módulos Simplificados:

• Empregador Doméstico*

• Segurado Especial*

• Pequeno Produtor Rural

• Optante pelo Simples Nacional

• MEI*

15/08/2018

11

Nova Estrutura de Arquivos e

Segurança da Informação

31

2.Via Portal Web – Certificado Digital

Nova Estrutura de Arquivos e

Segurança da Informação

32

2.Via Portal Web – Código de Acesso

Nova Estrutura de Arquivos e

Segurança da Informação

33

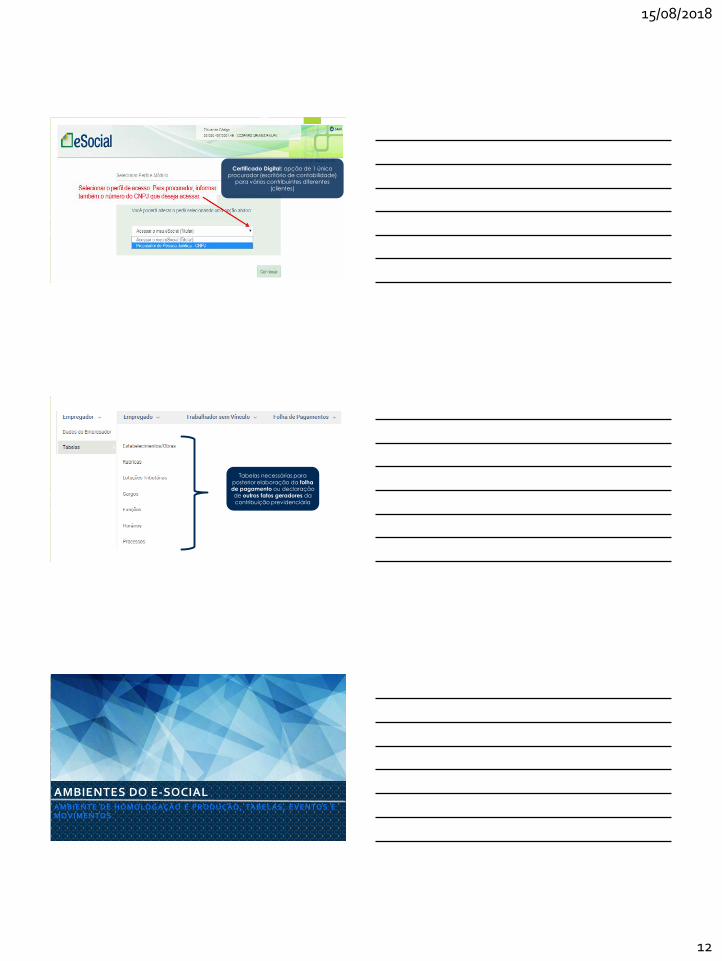

2.Via Portal Web – Primeiro Acesso

Primeiro Acesso: Contribuintes que

optarem por não utilizar a certificação digital

15/08/2018

12

Nova Estrutura de Arquivos e

Segurança da Informação

34

2.Via Portal Web – Primeiro Acesso

Certificado Digital: opção de 1 único

procurador (escritório de contabilidade) para vários contribuintes diferentes

(clientes)

Nova Estrutura de Arquivos e

Segurança da Informação

35

2.Via Portal Web – Tabelas do Empregador

Tabelas necessárias para

posterior elaboração da folha de pagamento ou declaração de outros fatos geradores da

contribuição previdenciária

AMBIENTES DO E-SOCIAL AMBIENTE DE HOMOLOGAÇÃO E PRODUÇÃO, TABELAS, EVENTOS EMOVIMENTOS

15/08/2018

13

Ambientes, Cronograma, Tabelas e

Eventos do e-Social

37

Cronograma de Implantação

1º Grupo(a partir 08/01/2018)

As Pessoas Jurídicas de Direito Privadocom faturamento superior a R$ 78milhões no ano de 2016 (informado naECF)

Abrangência: 13.115 empresas e 15milhões de trabalhadores.

Ambientes, Cronograma, Tabelas e

Eventos do e-Social

38

Cronograma de Implantação

2º Grupo(a partir 16/07/2018)*

Demais pessoas jurídicas de direitoprivado, inclusive Micros e PequenasEmpresas e MEI

Abrangência: 4 milhões de empregadorese 24 milhões de trabalhadores.

• Resolução 4/2018 Comitê Diretivo e-SocialFaculdade: ME,EPP e MEI entrega em Nov/18

Ambientes, Cronograma, Tabelas e

Eventos do e-Social

39

Cronograma de Implantação

3º Grupo(a partir 14/01/2019)

Todos os entes públicos, incluindo órgãosda Administração Direta, autarquias,fundações públicas, etc.

Abrangência: 8 milhões de servidorespúblicos estatutários.

15/08/2018

14

Ambientes, Cronograma, Tabelas e

Eventos do e-Social

40

Cronograma de Implantação

4º Grupo(a partir 14/01/2019)

Resolução do Comitê Diretivo do eSocialn.º 4, de 4 de julho de 2018 criou o 4ºgrupo que será composto pelo:

• Pequeno produtor rural pessoa física

• Segurado especial

Ambientes, Cronograma, Tabelas e

Eventos do e-Social

41

Cronograma Implantação

Ambientes, Cronograma, Tabelas e

Eventos do e-Social

42

Eventos do e-Social

Eventos doe-Social

Informações prestadas em arquivosseparados, de acordo com a naturezadas mesmas e/ou a ocorrência dos fatos

São dispostos nas seguintes espécies:

Eventos IniciaisEventos de TabelasEventos Não PeriódicosEventos Periódicos

15/08/2018

15

Ambientes, Cronograma, Tabelas e

Eventos do e-Social

43

Eventos e-Social - Sequência

Eventos de tabelas

Cadastramento Inicial de vínculos e

Admissões/Ingressos

Eventos não periódicos

Eventos periódicosInformações do

Empregador/Contribuinte/Órgão Público (inicial)

Ambientes, Cronograma, Tabelas e

Eventos do e-Social

44

Eventos Periódicos

Eventos Periódicos( S-1200 a S-1280)

Ocorrência com periodicidadepreviamente definida.

Ex. Folha de pagamento, aquisição daprodução rural e do IRRF sobrepagamentos realizados a pessoafísica.

Ambientes, Cronograma, Tabelas e

Eventos do e-Social

45

Eventos Periódicos

S-1250 – Aquisição de produção ruralS-1260 – Comercialização de produção

rural PFS-1270 – Contratação de avulsos não

portuáriosS-2300 – Trabalhador sem vínculo de

emprego

S-1200 – Remuneração de trabalhadoresRGPSS-1202 – Remuneração de trabalhadores

RPPSS-1207 – Benefícios Previdenciários de

RPPSS-1210 – Pagamentos de rendimentos do

Trabalho

15/08/2018

16

Ambientes, Cronograma, Tabelas e

Eventos do e-Social

46

Conclusão sobre Eventos

EVENTOS

INICIAIS E

TABELAS

EVENTOS

PERIÓDICOS

AÇÕES DE CONFORMIDADE FISCAL DE EFEITO INTERNO(BASE DE DADOS SISTEMA INFORMATIZADO DA EMPRESA)

AÇÕES DE CONFORMIDADE FISCAL DE EFEITO EXTERNO(SUBSTITUIÇÃO DA GFIP, IMPLANTAÇÃO EFD-REINF, DCTF-WEB E

SUBSTITUIÇÃO DA GPS POR DARF)

COMBINAÇÃO DOS 4

GRUPOS DE EVENTOS

EFD-REINFINFORMAÇÕES DE TRABALHADORES, ESCRITURAÇÃO, LEIAUTES EREFLEXOS DA IMPLANTAÇÃO

EFD-Reinf (Escrituração Fiscal Digital de

Retenções e Outras Informações Fiscais)

48

Conceito e Objeto

IN RFB n.º 1.701/2017

Tem por objeto a escrituração de rendimentos pagos e retenções deImposto de Renda, Contribuição Social do contribuinte, exceto aquelasrelacionadas ao trabalho, e informações sobre a receita bruta para aapuração das contribuições previdenciárias substituídas. Substituirá omódulo da EFD-Contribuições que apura a CPRB.

15/08/2018

17

49

Objetivos

Simplificar o cumprimentode obrigações tributáriasacessórias, eliminando anecessidade de prestar asmesmas informações emdeclarações diversas, como aGFIP e a DIRF

Aprimorar a qualidade dasinformações previdenciárias etributárias prestadas peloscontribuintes, substituindo oenvio destas informações emoutras declarações.

EFD-Reinf (Escrituração Fiscal Digital de

Retenções e Outras Informações Fiscais)

50

Obrigatoriedade

Quem estáobrigado?

1) PJ que presta ou contrata serviçosrealizados mediante cessão de mão deobra nos termos do art. 31 da Lei nº8.212/1991

2) PJ responsável pela retenção daCofins e da CSLL e ;

EFD-Reinf (Escrituração Fiscal Digital de

Retenções e Outras Informações Fiscais)

3) Optantes pela CPRB;

51

Obrigatoriedade

Quem estáobrigado?

4) Produtor rural PJ e agroindústriaquando sujeitos a contribuiçãoprevidenciária substitutiva sobre areceita bruta proveniente dacomercialização da produção rural;

5) Associações desportivas quemantenham equipe de futebolprofissional que tenham recebidovalores a título de patrocínio,licenciamento de marcas, etc.

EFD-Reinf (Escrituração Fiscal Digital de

Retenções e Outras Informações Fiscais)

15/08/2018

18

52

Obrigatoriedade

Quem estáobrigado?

6) Entidades promotoras de eventos emqualquer modalidade desportiva, dosquais participe ao menos umaassociação desportiva que mantenhaequipe de futebol profissional; e

7) PJ e PF que pagaram ou creditaramrendimentos sobre os quais hajaretenção do IRRF, por si ou comorepresentantes de terceiros.

EFD-Reinf (Escrituração Fiscal Digital de

Retenções e Outras Informações Fiscais)

53

Cronograma de Implantação

As Pessoas Jurídicas de DireitoPrivado com faturamento superiora R$ 78 milhões no ano de 2016(informado na ECF) obrigadas.

EFD-Reinf (Escrituração Fiscal Digital de

Retenções e Outras Informações Fiscais)

1º Grupo(*a partir 01/05/2018)

* IN RFB n.º 1.701/2017, art. 2º, § 1º

54

Cronograma de Implantação

Demais pessoas jurídicas de direitoprivado, inclusive Micros ePequenas Empresas e MEI

EFD-Reinf (Escrituração Fiscal Digital de

Retenções e Outras Informações Fiscais)

2º Grupo(*a partir 01/11/2018)

* IN RFB n.º 1.701/2017, art. 2º, § 1º

15/08/2018

19

55

Cronograma de Implantação

Todos os entes públicos, incluindoos 8 milhões de servidores públicosestatutários

EFD-Reinf (Escrituração Fiscal Digital de

Retenções e Outras Informações Fiscais)

3º Grupo(*a partir 1º/05/2019)

* IN RFB n.º 1.701/2017, art. 2º, § 1º

56

Eventos EFD - Reinf

EventosR-1000 – Informações doContribuinte

EFD-Reinf (Escrituração Fiscal Digital de

Retenções e Outras Informações Fiscais)

Eventos de Tabelas R-1070 – Tabela de Processos

Administrativos/Judiciais

57

Eventos EFD - Reinf

Evento

EFD-Reinf (Escrituração Fiscal Digital de

Retenções e Outras Informações Fiscais)

Eventos Não Periódicos

R-3010 – Receita de EspetáculosDesportivos

15/08/2018

20

58

Eventos EFD - ReinfR-2010 – Ret. CP – Tomadores deServiçosR-2020 – Retenções – Prestadoresde ServiçosR-2030 – Recursos Recebidos porAssociação DesportivaR-2040 – Retenções – RecursosRepassados p/Assoc. Desp.

EFD-Reinf (Escrituração Fiscal Digital de

Retenções e Outras Informações Fiscais)

Eventos Periódicos

59

Eventos EFD - ReinfR-2050 – Comercialização porProdutor Rural PJ/AgroR-2060 – CP sobre a ReceitaBruta/CPRBR-2070 – Retenções – PagamentosDiversos – DIRFR-2098 – Reabertura dos EventosPeriódicos

EFD-Reinf (Escrituração Fiscal Digital de

Retenções e Outras Informações Fiscais)

Eventos Periódicos

60

Eventos EFD - Reinf

R-2099 – Fechamento dos EventosPeriódicos

R-5001 – Informações das bases edos tributos

R-9000 – Exclusão de Eventos

EFD-Reinf (Escrituração Fiscal Digital de

Retenções e Outras Informações Fiscais)

Eventos Periódicos

15/08/2018

21

EDF-Reinf / e-Social

61

Movimento

Situação de “SemMovimento” ( e-Social)

Se não houver informação a serenviada, para o grupo de eventosperiódicos S-1200 a S-1299

Deve-se enviar o S-1299 (Fechamentodos Eventos Periódicos) como semmovimento na primeira competênciado ano em que esta situação ocorrer

EDF-Reinf / e-Social

62

Movimento

Situação de “SemMovimento” (e-Social)

No momento de transmissão doevento S-1299, será gerada umaDCTF-web sem movimento.

Se permanecer SEM MOVIMENTO,deverá ser transmitida DCTF-web nacompetência de janeiro de cada ano.

Exceções: Consórcios, OrganismosInternacionais e MEI.

EDF-Reinf / e-Social

63

Exemplo e-social s/ Movimento

Jul/2018

S/Movimento

Evento

S-1299

E-Social

DCTF-WebJan/2019

Transmite S-1299

s/movimento

Consórcio

OI

MEI

15/08/2018

22

DESMEMBRAMENTO DA GFIP E DA DIRF INFORMAÇÕES DE TRABALHADORES, ESCRITURAÇÃO, LEIAUTES EREFLEXOS DA IMPLANTAÇÃO

Desmembramento da GFIP e da DIRF

65

E-Social

InformaçõesRelativas ao Trabalho

• Cadastro de Trabalhadores

• Remunerações

• Contribuição previdenciária

• Contribuição a Outras Entidades eFundos

• Imposto de Renda Retido na Fonte

• FGTS

Desmembramento da GFIP e da DIRF

66

EFD-Reinf

Informações NÃORelativas ao Trabalhoprovenientes da GFIP

• Retenção da CP - tomadores

• Retenção da CP - prestadores

• Patrocínios a entidades desportivas

• Espetáculos Desportivos - equipesque mantenham futebolprofissional

• Produção rural de pessoas jurídicas

15/08/2018

23

Desmembramento da GFIP e da DIRF

67

EFD-Reinf

Informações NÃORelativas ao Trabalhoprovenientes da DIRF

• Pagamentos a pessoas físicas ejurídicas

• Informações prestadas pela fontepagadora

Desmembramento da GFIP e da DIRF

68

EFD-Reinf

Informações NÃORelativas ao Trabalhoprovenientes da EFD-Contribuições

Contribuição Previdenciária sobre aReceita Bruta - CPRB

Desmembramento da GFIP e da DIRF

69

EFD-Reinf

Resumindo, a EFD-Reinf irá absorver osseguintes dados edeclarações:

GFIP: retenções Cprev, produção ruralPJ e Cprev desportiva.

DIRF: retenções sobre pagamentos apessoas físicas e pessoas jurídicas.

EFD-Contribuições: informação daCprev sobre a Receita Bruta daspessoas jurídicas.

15/08/2018

24

Escrituração Fiscal Digital das Retenções

e Outras Informações Fiscais (EFD–REINF)

70

Leiautes

R-1000 - Informações do ContribuinteR-1070 - Tabela de Processos Administrativos/JudiciaisR-2010 - Retenção Contribuição Previdenciária - Tomadores de ServiçosR-2020 - Retenção Contribuição Previdenciária - Prestadores de ServiçosR-2030 - Recursos Recebidos por Associação DesportivaR-2040 - Recursos Repassados para Associação DesportivaR-2050 - Comercialização da Produção por Produtor Rural PJ/Agroindústria

GFIP

Escrituração Fiscal Digital das Retenções

e Outras Informações Fiscais (EFD–REINF)

71

Leiautes

R-2060 - Contribuição Previdenciária sobre a Receita Bruta - CPRBR-2070 - Retenções na Fonte - IR, CSLL, Cofins, PIS/PASEP - Pagamentos diversosR-2098 - Reabertura dos Eventos PeriódicosR-2099 - Fechamento dos Eventos PeriódicosR-3010 - Receita de Espetáculo DesportivoR-5001 - Informações das bases e dos tributos consolidados por contribuinteR-9000 - Exclusão de Eventos

EFD-CONTRIBUIÇÕES DIRF

‘ 72

Integração Institucional

Escrituração Fiscal Digital das Retenções

e Outras Informações Fiscais (EFD–REINF)

15/08/2018

25

DCTF-WEB HIPÓTESES DE DISPENSA E OBRIGATORIEDADE, SUBSTITUIÇÃO DAGPS E FUNCIONALIDADES DO SISTEMA

‘ 74

Reflexos da Implantação

Mudanças deObrigações enos Cadastros

DCTF- Web

• Declaração que substituirá a GFIPe que será gerada a partir dasinformações prestadas no eSocial,EFD-Reinf entre outras

• Apuração automática dos débitose, quando for o caso, dos créditos

‘ 75

Acesso DTCF-Web

Portal e-CAC

DCTF- Web

CERTIFICADO DIGITAL

PROCURAÇÃO RFB/ELETRÔNICA

CÓDIGO DE ACESSO

MEI

ME e EPP optante do SN com até umempregado (no período da DCTF)

15/08/2018

26

‘ 76

Acesso DTCF-Web

Portal e-CAC

DCTF- Web

IMPORTANTE: Uma DCTF-Webentregue com certificado digital nãopode ser retificada mediante outratransmissão com código de acesso,ainda que se enquadre no uso decódigo de acesso.

‘ 77

Reflexos da Implantação

Mudanças deObrigações enos Cadastros

DCTF- Web

• Não existe PGD. A DCTFWeb égerada a partir das informaçõesprestadas no eSocial e na EFD-Reinf.

• Transmitidas as apurações, o sistemaDCTFWeb recebe, automaticamente,os respectivos débitos e créditos,realiza vinculações, calcula o saldo apagar e, após a entrega dadeclaração, possibilita a emissão daguia de pagamento.

‘ 78

Reflexos da Implantação

Mudanças deObrigações eCaracterísticas

DCTF- Web

• Acesso via e-CAC, facilita opreenchimento da declaração ediminui a ocorrência de erros. Épossível, por exemplo, importarinformações de compensações,parcelamentos, guias dearrecadação pagas.

15/08/2018

27

‘ 79

Reflexos da Implantação

Quem estáOBRIGADO?

DCTF- Web

Os mesmos contribuintes que sãoobrigados a entrega de DCTF (art. 2º INRFB nº 1.599/2015), e ainda:

IN RFB n.º 1.787/18, art. 2º

• Organismos oficiais internacionaisou estrangeiros em funcionamentono Brasil, quando contrataremtrabalhador segurado do RGPS;

IN RFB n.º 1.599/15, art. 2º, I: as pessoas

jurídicas de direito privado em geral,inclusive as equiparadas, as imunes e as

isentas, de forma centralizada, pela matriz;

‘ 80

Reflexos da Implantação

Quem estáOBRIGADO?

DCTF- Web

IN RFB n.º 1.787/18, art. 2º

a) com empregado;

b) adquire produção rural de produtor ruralPF;

c) patrocina equipe de futebol profissionalou;

d) contrate empresa para prestação deserviço sujeito à retenção.

• MEI

‘ 81

Reflexos da Implantação

Quem estáOBRIGADO?

DCTF- Web

IN RFB n.º 1.787/18, art. 2º

a) com empregado;

b) comercialize a sua produção com:

b.1) adquirente domiciliado no exterior

b.2) consumidor pessoa física, no varejo

b.3) a outro produtor rural pessoa física ou;

b.4) a segurado especial;

• Produtor Rural Pessoa Física

15/08/2018

28

‘ 82

Reflexos da Implantação

Quem estáOBRIGADO?

DCTF- Web

IN RFB n.º 1.787/18, art. 2º

• PF que adquirir de produtor rural PF oude segurado especial para venda, novarejo, a consumidor pessoa física e;

• Demais pessoas jurídicas que estejamobrigadas pela legislação aorecolhimento das contribuiçõesprevidenciárias (inclusive CPRB).

‘ 83

Reflexos da Implantação

Quem estáOBRIGADO?

DCTF- Web

IN RFB n.º 1.787/18, art. 2º

• OBSERVAÇÃO IMPORTANTE:

Equiparam-se a empresa, para efeitos dodisposto na IN da DCTF-Web, o contribuinteindividual e a pessoa física na condição deproprietário ou dono de obra de construçãocivil, em relação a trabalhador segurado doRGPS que lhes presta serviço, bem como acooperativa, a associação ou a entidade dequalquer natureza ou finalidade, a missãodiplomática e a repartição consular decarreira estrangeiras.

‘ 84

Reflexos da Implantação

Quem estáDISPENSADO?

DCTF- Web

IN RFB n.º 1.787/18, art. 3º

• contribuinte individual sem empregado;

• segurado especial;

• produtor rural PF que não se enquadre naobrigatoriedade;

• segurado facultativo;

• os consórcios e o MEI sem trabalhadorRGPS, não adquiram produção rural PF,não patrocinarem futebol profissional enão contratarem empresas paraprestação de serviço sujeito à retenção.

15/08/2018

29

85

Substituição GFIP pela DCTF-web

As Pessoas Jurídicas de DireitoPrivado com faturamento superiora R$ 78 milhões no ano de 2016(informado na ECF) obrigadas.

DCTF-WEB – DATA PARA APRESENTAÇÃO

1º Grupo(*a partir 01/08/2018)

* IN RFB n.º 1.787/17, art. 13, § 1º, I

86

Substituição GFIP pela DCTF-web Regra: demais pessoas jurídicas dedireito privado, inclusive Micros ePequenas Empresas e MEI

DCTF-WEB – DATA PARA APRESENTAÇÃO

2º Grupo(*a partir 01/01/2019)

* IN RFB n.º 1.787/17, art. 13, § 1º, II

Exceção: art. 2º, § 3º

“ Os sujeitos passivos que optarem pelautilização do eSocial na formaespecificada no § 3º do art. 2º daResolução do Comitê Diretivo do eSocialnº 2, ainda que imunes ou isentos ,obrigados a DCTF-web”

DATA PARA APRESENTAÇÃO: a partir de

01/08/2018 – seguirão calendário do 1º

GRUPO

Resolução nº 3, 29 de novembro de 2017, art.

2º, § 3º : As entidades integrantes do "Grupo 2 - Entidades Empresariais" do Anexo V da

Instrução Normativa RFB nº 1.634, de 2016,

com faturamento no ano-calendário de

2016, nos termos do § 2º, menor ou igual a R$ 78.000.000,00 (setenta e oito milhões de

reais), e as entidades integrantes do "Grupo

3 - Entidades Sem Fins Lucrativos" do referido anexo, podem optar pela utilização do

eSocial na data estabelecida no inciso I do

caput, desde que o façam de forma expressa e irretratável, em conformidade

com a sistemática a ser disponibilizada em

ato específico.

87

Substituição GFIP pela DCTF-web

Todos os entes públicos, incluindoos 8 milhões de servidores públicosestatutários

DCTF-WEB – DATA DE APRESENTAÇÃO

3º Grupo(*a partir 1º/07/2019)

* IN RFB n.º 1.787/17, art. 13, § 1º, III

15/08/2018

30

‘ 88

DCTF- Web – Prazo de Entrega

- Transmissão até 2º dia útil após o evento.

- Vencimento do DARF: até 2º dia útil após o evento.

DCTFWeb Mensal

DCTFWeb Diária

DCTFWeb Anual

- Transmissão até dia 15 do mês seguinte.

- Vencimento do DARF: até dia 20 do mês seguinte.

- Transmissão até dia 20 de dezembro.

- Vencimento do DARF: até dia 20 de dezembro.

‘ 89

Reflexos da Implantação

Documento deArrecadação

DCTF- Web

A GPS será substituída por:

• DARF – numerado com código debarras:

a) Contribuintes em geral;

b) Gerado no ambiente DCTF Web;

‘ 90

Reflexos da Implantação

Documento deArrecadação

DCTF- Web

A GPS será substituída por:

• DAE - Documento de Arrecadação doe-Social:

a) Para empregadores domésticos esegurado especial;

b) Gerado no portal do e-Social.

15/08/2018

31

‘ 91

DCTF- Web – Serviços Disponíveis

Transmitir Declaração

Editar Declaração

Visualizar Declaração

Visualizar Recibo

RetificarDeclaração

ExcluirDeclaração

‘ 92

DCTF- Web – Pagamento

‘ 93

DCTF- Web – Pagamento

15/08/2018

32

94

DARF : gerado na DCTF-web

As Pessoas Jurídicas de DireitoPrivado com faturamento superiora R$ 78 milhões no ano de 2016(informado na ECF) obrigadas.

DCTF-WEB – PRAZO DE RECOLHIMENTO

1º Grupo(*a partir 01/07/2018)

* IN RFB n.º 1.701/17, art. 2º, § 1º-D

95

DARF: gerado na DCTF-web

Demais pessoas jurídicas de direitoprivado, inclusive Micros ePequenas Empresas e MEI

DCTF-WEB

2º Grupo(*a partir 01/01/2019)

* IN RFB n.º 1.701/17, art. 2º, § 1º-D

96

DARF: gerado na DCTF-web

Todos os entes públicos, incluindoos 8 milhões de servidores públicosestatutários

DCTF-WEB

3º Grupo(*a partir 1º/07/2019)

* IN RFB n.º 1.701/17, art. 2º, § 1º-D

15/08/2018

33

97QUADRO RESUMO DA CONFORMIDADE

FISCAL PREVIDENCIÁRIA

ENTIDADES DO TERCEIRO SETOR EVENTOS, ESPECIFICAÇÕES TÉCNICAS, SITUAÇÕES PRÁTICAS EDEMAIS INFORMAÇÕES

‘ 99

EBAS

CF, art. 195,§ 7º

Entidades do Terceiro Setor

Fica isenta das contribuições ao INSS(parte patronal), bem como dascontribuições provenientes dofaturamento e do lucro, destinadas àseguridade social, a entidadebeneficente certificada conforme a Lei12.101/2009 que atenda,cumulativamente, aos seguintesrequisitos:

15/08/2018

34

‘ 100

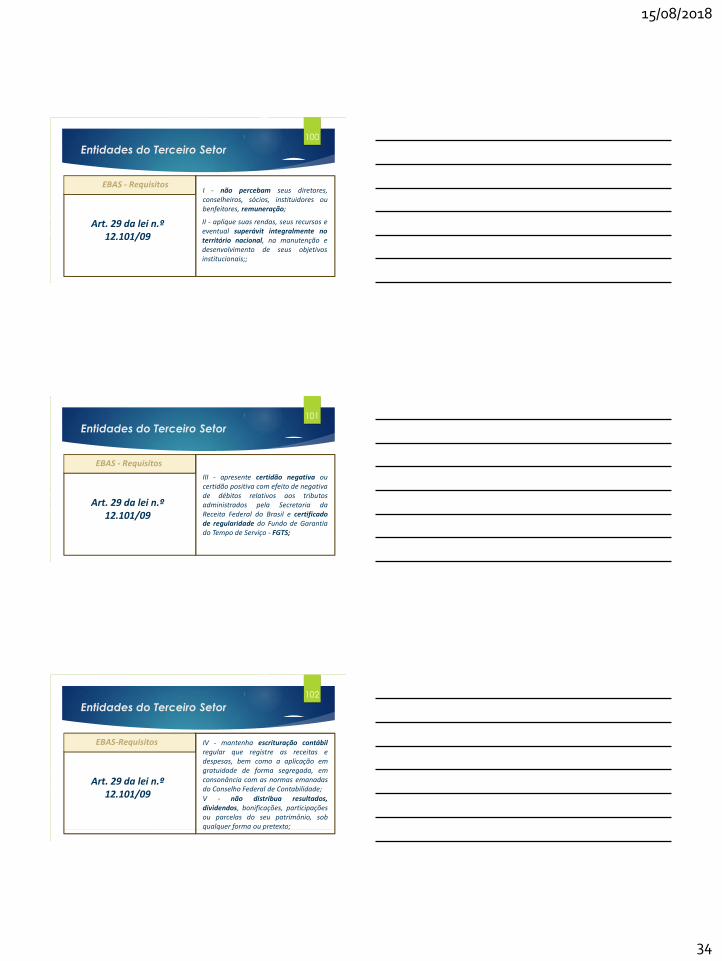

EBAS - Requisitos

Art. 29 da lei n.º 12.101/09

Entidades do Terceiro Setor

I - não percebam seus diretores,conselheiros, sócios, instituidores oubenfeitores, remuneração;

II - aplique suas rendas, seus recursos eeventual superávit integralmente noterritório nacional, na manutenção edesenvolvimento de seus objetivosinstitucionais;;

‘ 101

EBAS - Requisitos

Entidades do Terceiro Setor

III - apresente certidão negativa oucertidão positiva com efeito de negativade débitos relativos aos tributosadministrados pela Secretaria daReceita Federal do Brasil e certificadode regularidade do Fundo de Garantiado Tempo de Serviço - FGTS;

Art. 29 da lei n.º 12.101/09

‘ 102

EBAS-Requisitos

Entidades do Terceiro Setor

IV - mantenha escrituração contábilregular que registre as receitas edespesas, bem como a aplicação emgratuidade de forma segregada, emconsonância com as normas emanadasdo Conselho Federal de Contabilidade;

V - não distribua resultados,dividendos, bonificações, participaçõesou parcelas do seu patrimônio, sobqualquer forma ou pretexto;

Art. 29 da lei n.º 12.101/09

15/08/2018

35

‘ 103

EBAS - Requisitos

Entidades do Terceiro Setor

VI - conserve em boa ordem, pelo prazode 10 (dez) anos, contado da data daemissão, os documentos quecomprovem a origem e a aplicação deseus recursos e os relativos a atos ouoperações realizados que impliquemmodificação da situação patrimonial;;

Art. 29 da lei n.º 12.101/09

‘ 104

EBAS - Requisitos

Entidades do Terceiro Setor

VII - cumpra as obrigações acessóriasestabelecidas na legislação tributária;

VIII - apresente as demonstraçõescontábeis e financeiras devidamenteauditadas por auditor independentelegalmente habilitado nos ConselhosRegionais de Contabilidade quando areceita bruta anual auferida forsuperior ao limite fixado pela LeiComplementar no 123/06;

Art. 29 da lei n.º 12.101/09

‘ 105

EBAS

Evento S-1000 do E-social

Entidades do Terceiro Setor

O campo {nrCertif} deve ser preenchidocom o número do Certificado deEntidade Beneficente de AssistênciaSocial - CEBAS, número da portaria deconcessão do Certificado, ou, no casode concessão por meio de Lei específica,o número da Lei.

15/08/2018

36

‘ 106

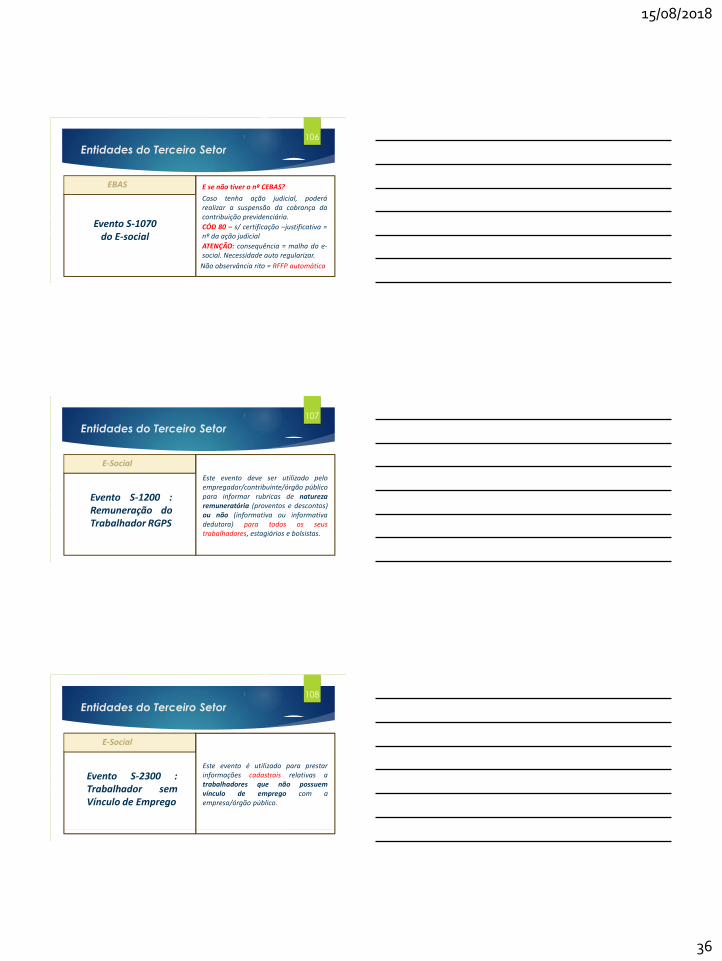

EBAS

Evento S-1070 do E-social

Entidades do Terceiro Setor

E se não tiver o nº CEBAS?

Caso tenha ação judicial, poderárealizar a suspensão da cobrança dacontribuição previdenciária.

CÓD 80 – s/ certificação –justificativa =nº da ação judicial

ATENÇÃO: consequência = malha do e-social. Necessidade auto regularizar.

Não observância rito = RFFP automática

‘ 107

E-Social

Evento S-1200 :Remuneração doTrabalhador RGPS

Entidades do Terceiro Setor

Este evento deve ser utilizado peloempregador/contribuinte/órgão públicopara informar rubricas de naturezaremuneratória (proventos e descontos)ou não (informativa ou informativadedutora) para todos os seustrabalhadores, estagiários e bolsistas.

‘ 108

E-Social

Evento S-2300 :Trabalhador semVínculo de Emprego

Entidades do Terceiro Setor

Este evento é utilizado para prestarinformações cadastrais relativas atrabalhadores que não possuemvínculo de emprego com aempresa/órgão público.

15/08/2018

37

‘ 109

E-Social

Evento S-2300 :Trabalhador semVínculo de Emprego

Entidades do Terceiro Setor

Que tipo de trabalhadores?

‘ 110

EFD-Reinf

Evento R-2010 :Retenção ContribuiçãoPrevidenciárias(Tomador)

Entidades do Terceiro Setor

A empresa contratante de serviçosprestados mediante cessão de mão-de-obraou empreitada, inclusive em regime detrabalho temporário.

Deverá reter 11% (onze por cento) do valorbruto da nota fiscal, da fatura ou do recibode prestação de serviços e recolher àPrevidência Social a importância retida.

‘ 111

EFD-Reinf

Evento R-2010 :Retenção ContribuiçãoPrevidenciárias(Tomador)

Entidades do Terceiro Setor

O valor retido na forma do art. 112 poderáser objeto de dedução, restituição oucompensação, na forma estabelecida pelaInstrução Normativa RFB nº 1.717, de 17 dejulho de 2017.

15/08/2018

38

‘ 112

EFD-Reinf

Evento R-2020 :Retenção ContribuiçãoPrevidenciárias(Prestador)

Entidades do Terceiro Setor

Pessoas jurídicas que prestam serviçosrealizados mediante cessão de mão de obrae por empreitada;

CESSÃO DE MÃO DE OBRA: é a colocação àdisposição da empresa contratante, emsuas dependências ou nas de terceiros, detrabalhadores que realizem serviçoscontínuos, relacionados ou não com suaatividade fim, quaisquer que sejam anatureza e a forma de contratação,inclusive por meio de trabalho temporário

‘ 113

EFD-Reinf

Evento R-2020 :Retenção ContribuiçãoPrevidenciárias(Prestador)

Entidades do Terceiro Setor

EMPREITADA: é a execução,contratualmente estabelecida, de tarefa, deobra ou de serviço, por preço ajustado, comou sem fornecimento de material ou usode equipamentos, que podem ou não serutilizados, realizada nas dependências daempresa contratante, nas de terceiros ounas da empresa contratada, tendo comoobjeto um resultado pretendido.

‘ 114

EFD-Reinf

Serviços Sujeitos à Retenção 11%

(Cessão ou Empreitada)

Entidades do Terceiro Setor

1) Limpeza, conservação ou zeladoria;

2) Vigilância ou segurança;

3) Construção Civil;

4) Natureza Rural;

5) Digitação;

6) Preparação de Dados paraprocessamento;IN RFB 971/09, art. 117

15/08/2018

39

‘ 115

EFD-Reinf

Serviços Sujeitos à Retenção 11%

(Somente Empreitada)

Entidades do Terceiro Setor

I – acabamento;

II – embalagem;

III – acondicionamento;

IV – cobrança;

V - coleta ou reciclagem de lixo ou deresíduos;

VI – copa;

VII – hotelaria (paciente em hospital);

IN RFB 971/09, art. 118

‘ 116

EFD-Reinf

Serviços Sujeitos à Retenção 11%

(Somente Empreitada)

Entidades do Terceiro Setor

VIII - corte ou ligação de serviços públicos;

IX - distribuição;

X - treinamento e ensino;

XI - entrega de contas e de documentos;

XII - ligação de medidores;

XIII - leitura de medidores;

XIV - manutenção de instalações, demáquinas ou de equipamentos;

IN RFB 971/09, art. 118

‘ 117

EFD-Reinf

Serviços Sujeitos à Retenção 11%

(Somente Empreitada)

Entidades do Terceiro Setor

XV - montagem;

XVI - operação de máquinas;

XVII - operação de pedágio ou de terminalde transporte;

XVIII - operação de transporte depassageiros;

XIX - portaria, recepção ou ascensorista;

XX - recepção, triagem ou movimentação;IN RFB 971/09, art. 118

15/08/2018

40

‘ 118

EFD-Reinf

Serviços Sujeitos à Retenção 11%

(Somente Empreitada)

Entidades do Terceiro Setor

XXI - promoção de vendas ou de eventos;

XXII - secretaria e expediente;

XXIII - saúde;

XXIV - telefonia ou de telemarketing.

OBS: É exaustiva a relação dos serviçossujeitos à retenção, constante dos arts. 117e 118, conforme disposto no § 2º do art.219 do RPS.

IN RFB 971/09, art. 118

TERCEIRO SETORCASOS PRÁTICOS

‘ 120

CASOS PRÁTICOS: E-Social – EXEMPLO 1

EBAS que remunera c/ vínculo:

Declara em:

Alíquotas:

Empregado

eSocial

S-1200

IMUNIDADE

CF, art. 197

15/08/2018

41

‘ 121EBAS que Contrata Trabalhador com

Vínculo Empregatício

EBAS Empregado

IMUNIDADECF, Art. 197

S-1200

DESCONTO 8%, 9% ou 11%RESPONSÁVEL

S-1200

‘ 122E-Social – EXEMPLO 2

Associação ou Fundação que remunera:

Declara em:

Alíquotas:

Empregado CI

eSocial

S-1200

CP 20%

eSocial

S-1200

Avulso

eSocial

S-1200

CP 20%Gilrat 1, 2 ou 3%

Adic Sat 6, 9 ou 12%Terceiros

CP 20%Gilrat 1, 2 ou 3%

Adic Sat 6, 9 ou 12%Terceiros

CP 20%Gilrat 1, 2 ou 3%

Adic Sat 6, 9 ou 12%Terceiros

‘ 123Associação ou Fundação que

Contrata CI, Avulso ou Empregado

Empregado

Associação ou

Fundação

CI

Avulso

CP 20%

CP 20%Gilrat 1, 2 ou 3%

Adic Sat 6, 9 ou 12%Terceiros

S -1200 RESPONSÁVEL

15/08/2018

42

‘ 124E-Social – EXEMPLO 3

Cooperativa de Produção que remunera:

Declara em:

Alíquotas:

Empregados Cooperados

eSocial

S-1200

eSocial

S-1200

CP 20%

Adic Sat

6%, 9% ou 12%

Contribuintes

Individuais

eSocial

S-1200

CP 20%

CP 20%Gilrat 1, 2 ou 3%

Adic Sat 6, 9 ou 12%Terceiros

‘ 125Cooperativa de Produção que Remunera

Empregado, CI ou Cooperado

Empregado

CP 20%

CP 20%Gilrat 1, 2 ou 3%Adic Sat 6, 9 ou 12%Terceiros

CP 20%Adic Sat

6%, 9% ou 12%

Cooperativa

Produção

CI

Cooperado

RESPONSÁVEL

S-1200

S-1200

‘ 126EFD Reinf – EXEMPLO 4

Associação, Fundação e ou PJ que toma serviço de:

Declara em:

Alíquotas:

Limpeza VigilânciaTreinamento

ou Saúde

Reinf

R-2010

Reinf

R-2010

Reinf

R-2010

Retenção CP 11%

Retenção CP 11%

Retenção CP 11%

15/08/2018

43

‘ 127Agroindústria c/ Substituição que vende

para PJ, Agro, Conab/PAA ou Exterior

Cessão ou Empreitada

Limpeza

Cessão ou Empreitada

Vigilância/Segurança

Retenção CP 11%

RetençãoCP 11%

Cessão

Saúde/ Treinamento

RetençãoCP 11%

Associação ou

Fundação

RESPONSÁVELR-2010R-2020

OBSERVAÇÕES FINAIS DÚVIDAS E CANAIS DE ATENDIMENTO AO EMPREGADOR

‘ 129

Ferramentas do Empregador

Fale Conosco (externo)http://portal.esocial.gov.br/servicos

Canais de Atendimento

Central de Atendimento0800 730 0888

15/08/2018

44

‘ 130

Ferramentas do Empregador

Contatos Delegacia Receita Federal Santo Ângelo Auditor-Fiscal Ely Eduardo

E-mail: [email protected]: (55)3312-0231

Canais de Atendimento