15 de abril de 2002

TRANSCRIPT

O conteúdo deste documento é informativo. Não restringe as ações de política monetária e cambial do Banco Central do Brasil. Questões e comentários para [email protected]

15 de abril de 2002

O Brasil concluiu com sucesso a segunda revisão do Acordo Stand-by de 15 meses com o FMI,

aprovado em 14 de setembro de 2001. Este acordo, que totaliza SDR 12,2 bilhões

(aproximadamente US$ 15,2 bilhões em 9 de abril de 2002), substituiu o Acordo Stand-by

anterior, aprovado em 2 de dezembro de 1998, que totalizava SDR 13,0 bilhões. A conclusão da

segunda revisão em 22 de março de 2002 permite um saque imediato de SDR 3,7 bilhões (US$

4,6 bilhões em 9 de abril), dos quais SDR 3,3 bilhões são provenientes da linha CTF - 'Credit

Tranche Facility'. Os saques somente se concretizam mediante determinação do governo

brasileiro. A primeira tranche do acordo foi inteiramente sacada em 28 de setembro de 2001.

Desde então, não houve novos saques. A quarta tranche , de até SDR 3,7 bilhões, estará

disponível após a conclusão da terceira revisão do acordo, mediante observação dos critérios de

desempenho, programada para meados de junho de 2002. Segue-se então abaixo:

1. o discurso de Anne Krueger, Diretora Gerente Adjunta do FMI, sobre a conclusão da

segunda revisão do Acordo Stand-by, conforme divulgado pelo FMI,

2. a programação de saques, desembolsos e amortizações dos acordos atual e anterior,

3. o acompanhamento do cumprimento das metas do Acordo Stand-by,

4. a carta enviada pelo Ministro da Fazenda Pedro Malan e pelo Presidente do Banco

Central Armínio Fraga ao FMI,

5. o Memorando de Política Econômica, e

6. o Memorando Técnico de Entendimentos, que inclui os critérios de desempenho

específicos, as metas indicativas, os indicadores de referências estruturais, e os

pressupostos que serão aplicados no âmbito do Acordo Stand-by ao longo do ano de

2002.

O conteúdo deste documento é informativo. Não restringe as ações de política monetária e cambial do Banco Central do Brasil. Questões e comentários para [email protected]

1. Discurso de Anne Krueger, Diretora Gerente Adjunta do FMI, sobre a conclusão da segunda revisão do Acordo Stand-by

Após a reunião da Diretoria Executiva do FMI sobre o Brasil, Anne Krueger, Diretora Gerente

Adjunta do FMI, afirmou:

"Permanece o bom desempenho do Brasil sob o Acordo Stand-By, com todos os critérios de

desempenho, benchmarks e metas indicativas referentes a dezembro tendo sido alcançadas. As

prudentes políticas macroeconômicas perseguidas pelas autoridades permitiram ao Brasil resistir

aos choques externos com relativa tranquilidade. Entretanto, com a continuada incerteza no

ambiente externo e dado o potencial de volatilidade nas variáveis financeiras, a intenção das

autoridades de manter políticas cautelosas é bem-vinda.

O superávit primário do setor público excedeu a meta programada para 2001, e as políticas estão

em linha com outro forte resultado positivo para este ano. As recentes mudanças institucionais,

incluindo a Lei de Responsabilidade Fiscal, dão confiança de que as metas ficais serão alcançadas.

Entretanto, a relação dívida-PIB e o equilíbrio fiscal como um todo permanecem sensíveis às

oscilações na taxa de câmbio devido à parcela significativa da dívida pública indexada a esta

variável. Como previsto no programa, e as condições de mercado permitindo, as autoridades

devem buscar oportunidades de reduzir o montante da dívida indexada ao câmbio.

Em 2001, a inflação foi mais elevada do que se esperava, mas projeta-se sua redução até o fim

deste ano para situar-se dentro do intervalo de ±2% sobre a meta de 3,5%. As autoridades devem

permanecer atentas no monitoramento da política monetária e estarem prontas para adotar

medidas adicionais caso a meta da inflação esteja em risco. Entretanto, se a inflação declinar em

conformidade com a trajetória projetada, pode haver espaço para cortes adicionais na taxa de

juros nominal durante 2002. As autoridades devem também buscar progressos adicionais na

agenda de reformas estruturais".

O conteúdo deste documento é informativo. Não restringe as ações de política monetária e cambial do Banco Central do Brasil. Questões e comentários para [email protected]

2. Programação de saques, desembolsos e amortizações do acordo atual e anterior

Tabela 1 Programação de Saques

Acordo Stand-by de 2001 Posição: 09/04/2002

Tabela 2 Cronograma de Amortizações para 2002

Acordos Stand-by de 1998 e 2001 Posição: 09/04/2002

SDR milhões Cronograma Condições e Saques Efetivados

Data SDR Observações Data SDR Primeira Tranche 14-set-01 3.676 Disponível após aprovação da 28-set-01 3.676 Credit Tranche (CT) 359 Diretoria do Fundo 359 SRF 3.317 3.317 Segunda Tranche 15-dez-01 359 Conclusão da 1ª avaliação e Credit Tranche (CT) 359 cumprimento dos CDs relevantes SRF 0 previstos no acordo (Set/01) Terceira Tranche 22-mar-02 3.676 Conclusão da 2ª avaliação e Credit Tranche (CT) 359 cumprimento dos CDs relevantes SRF 3.317 previstos no acordo (Dez/01) Quarta Tranche 14-jun-02 3.676 Conclusão da 3ª avaliação e Credit Tranche (CT) 359 cumprimento dos CDs relevantes SRF 3.317 previstos no acordo (Mar/02) Quinta Tranche 30-ago-02 380 Conclusão da 4ª avaliação e Credit Tranche (CT) 380 cumprimento dos CDs relevantes

previstos no acordo (Jun/02) Sexta Tranche 29-nov-02 380 Conclusão da 5ª avaliação e Credit Tranche (CT) 380 cumprimento dos CDs relevantes

previstos no acordo (Set/02) Total CT 2.194 359 Total SRF 9.951 3.317 TOTAL 12.144 3.676 SDR/US$ (Apr 9,2002): 1,25096

US$ milhões

2002Feb Mar Mai Jun Ago Set Nov Dez

Supplemental Reserve Facility (SRF) Pagamentos de Juros 60,3 59,7 59,7 44,7

Principal 2055,1

Credit Tranche (Stand-by) Pagamentos de Juros 29,0 28,4 27,8 27,3 Principal 84,9 84,1 84,1 84,1

O conteúdo deste documento é informativo. Não restringe as ações de política monetária e cambial do Banco Central do Brasil. Questões e comentários para [email protected]

3. Acompanhamento do cumprimento das metas dos Acordos Stand-by

Tabela 3

Brasil: Metas e Resultados Acordo Stand-by de 2001

2001 2002III IV I II III

Critério de desempenho

Resultado primário do setor público (R$ milhões)meta 34.400 40.200 11.400 25.000 34.100 ocorrido 41.205 43.655margem 6.805 3.455

Dívida externa do setor público não financeiro (US$ milhões)meta 95.000 94.800 96.400 96.500 97.600 ocorrido 88.912 84.835 - - - margem 6.088 9.965

Dívida externa privada com garantia pública (US$ milhões)meta 1.600 1.600 1.600 1.600 1.600 ocorrido 462 396 - - - margem 1.138 1.204

Dívida externa de curto prazo do setor público não fin. (US$ milhões)meta 3.500 3.500 3.500 3.500 3.500 ocorrido 531 364 - - - margem 2.969 3.136

Reservas internacioanis líquidas no BCB (US$ milhões)meta 20.000 20.000 20.000 20.000 20.000 ocorrido 31.400 27.797 28.774 - - margem 11.400 7.797

Meta indicativa

Dívida líquida do setor público (R$ milhões)meta 674.573 703.492 700.000 720.000 730.000 ocorrido 671.931 660.867margem 2.642 42.625 - - -

IPCA (variação %)Banda larga (limite superior) 8,00 7,80 7,80 7,30 6,20 Banda estreita (limite superior) 7,00 6,80 6,80 6,30 5,20 meta central 6,00 5,80 5,80 5,30 4,20 Banda larga (limite inferior) 5,00 4,80 4,80 4,30 3,20 Banda estreita (limite inferior) 4,00 3,80 3,80 3,30 2,20 ocorrido 6,46 7,67

* Margem positiva indica cumprimento da meta.

O conteúdo deste documento é informativo. Não restringe as ações de política monetária e cambial do Banco Central do Brasil. Questões e comentários para [email protected]

Tabela 4 Brasil: Metas e Resultados

Acordo Stand-by de 1998 2000 & 2001

2000 2001I II III IV I II

Critério de desempenho

Resultado primário do setor público (R$ milhões)meta 7.240 16.175 29.000 36.720 10.072 21.473 ocorrido 13.580 23.714 35.277 38.160 15.015 30.417margem 6.340 7.539 6.277 1.440 4.943 8.944

Dívida externa do setor público não financeiro (US$ milhões)meta 92.900 94.680 95.000 95.500 94.500 95.200 ocorrido 88.846 90.909 91.193 90.684 89.127 87.501 margem 4.054 3.771 3.807 4.816 5.373 7.699

Dívida externa privada com garantia pública (US$ milhões)meta 1.580 1.580 1.580 1.580 1.580 1.580 ocorrido 919 919 919 919 919 919 margem 661 661 661 661 661 661

Dívida externa de curto prazo do setor público não financeiro (US$ milhões)meta 4.343 4.430 4.700 4.000 3.500 3.500 ocorrido 3.936 3.581 3.141 2.572 1.695 962 margem 407 849 1.559 1.428 1.805 2.539

Reservas internacioanis líquidas no BCB (US$ milhões)meta 21.350 23.750 25.000 25.000 25.000 25.000 ocorrido 26.627 26.032 30.040 31.541 33.036 34.169 margem 5.277 2.282 5.040 6.541 8.036 9.169

Meta indicativa

Dívida líquida do setor público (R$ milhões)meta 565.868 547.665 546.525 568.186 585.827 605.030 ocorrido 527.183 542.326 547.947 563.163 588.718 619.441margem 38.685 5.339 (1.422) 5.023 (2.891) (14.411)

IPCA (variação %)Banda larga (limite superior) 9,50 9,00 8,50 8,00 8,00 7,90 Banda estreita (limite superior) 8,50 8,00 7,50 7,00 7,00 6,90 meta central 7,50 7,00 6,50 6,00 6,00 5,90 Banda larga (limite inferior) 6,50 6,00 5,50 5,00 5,00 4,90 Banda estreita (limite inferior) 5,50 5,00 4,50 4,00 4,00 3,90 ocorrido 6,92 6,51 7,77 5,97 6,44 7,35

* Margem positiva indica cumprimento da meta.

O conteúdo deste documento é informativo. Não restringe as ações de política monetária e cambial do Banco Central do Brasil. Questões e comentários para [email protected]

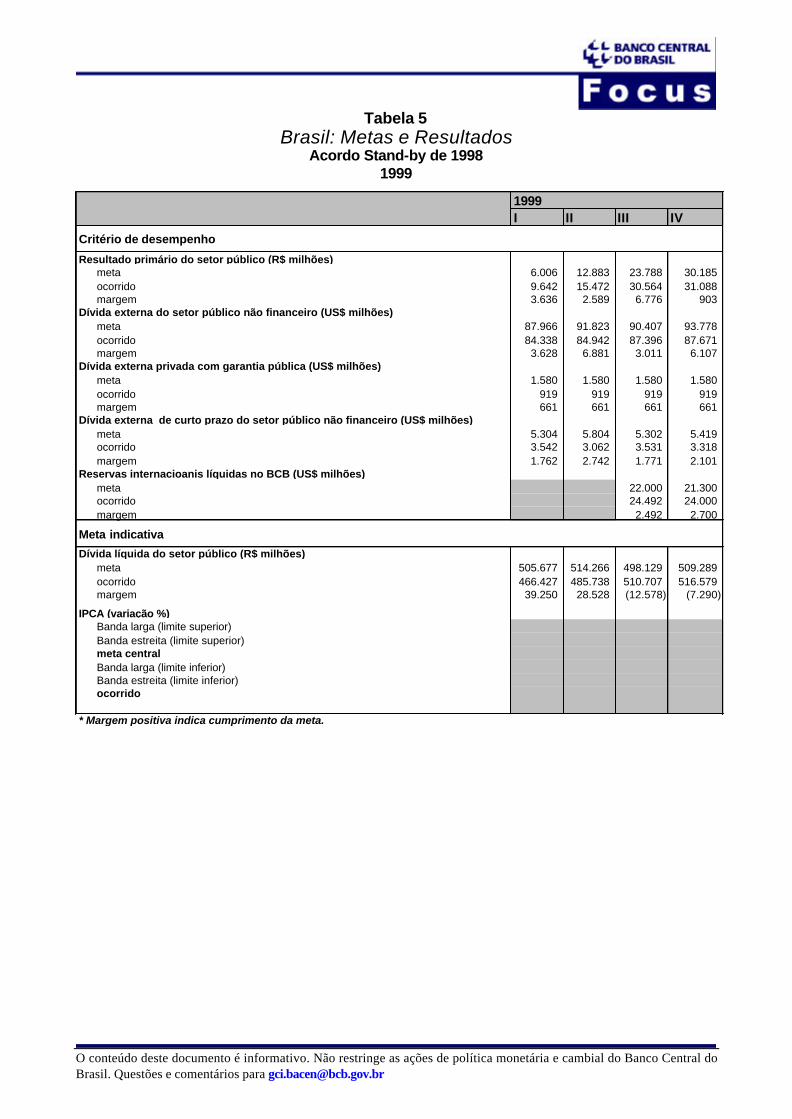

Tabela 5 Brasil: Metas e Resultados

Acordo Stand-by de 1998 1999

1999I II III IV

Critério de desempenho

Resultado primário do setor público (R$ milhões)meta 6.006 12.883 23.788 30.185 ocorrido 9.642 15.472 30.564 31.088margem 3.636 2.589 6.776 903

Dívida externa do setor público não financeiro (US$ milhões)meta 87.966 91.823 90.407 93.778 ocorrido 84.338 84.942 87.396 87.671 margem 3.628 6.881 3.011 6.107

Dívida externa privada com garantia pública (US$ milhões)meta 1.580 1.580 1.580 1.580 ocorrido 919 919 919 919 margem 661 661 661 661

Dívida externa de curto prazo do setor público não financeiro (US$ milhões)meta 5.304 5.804 5.302 5.419 ocorrido 3.542 3.062 3.531 3.318 margem 1.762 2.742 1.771 2.101

Reservas internacioanis líquidas no BCB (US$ milhões)meta 22.000 21.300 ocorrido 24.492 24.000 margem 2.492 2.700

Meta indicativa

Dívida líquida do setor público (R$ milhões)meta 505.677 514.266 498.129 509.289 ocorrido 466.427 485.738 510.707 516.579margem 39.250 28.528 (12.578) (7.290)

IPCA (variação %)Banda larga (limite superior)Banda estreita (limite superior)meta centralBanda larga (limite inferior)Banda estreita (limite inferior)ocorrido

* Margem positiva indica cumprimento da meta.

O conteúdo deste documento é informativo. Não restringe as ações de política monetária e cambial do Banco Central do Brasil. Questões e comentários para [email protected]

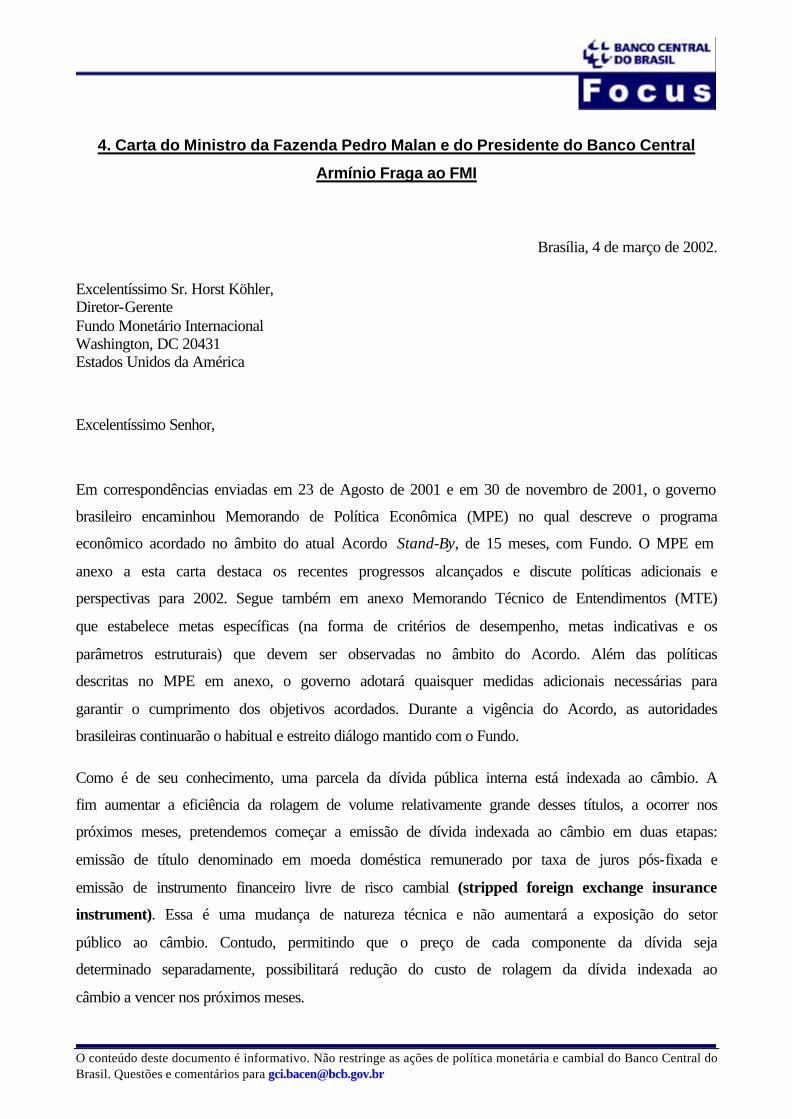

4. Carta do Ministro da Fazenda Pedro Malan e do Presidente do Banco Central

Armínio Fraga ao FMI

Brasília, 4 de março de 2002.

Excelentíssimo Sr. Horst Köhler, Diretor-Gerente Fundo Monetário Internacional Washington, DC 20431 Estados Unidos da América

Excelentíssimo Senhor,

Em correspondências enviadas em 23 de Agosto de 2001 e em 30 de novembro de 2001, o governo

brasileiro encaminhou Memorando de Política Econômica (MPE) no qual descreve o programa

econômico acordado no âmbito do atual Acordo Stand-By, de 15 meses, com Fundo. O MPE em

anexo a esta carta destaca os recentes progressos alcançados e discute políticas adicionais e

perspectivas para 2002. Segue também em anexo Memorando Técnico de Entendimentos (MTE)

que estabelece metas específicas (na forma de critérios de desempenho, metas indicativas e os

parâmetros estruturais) que devem ser observadas no âmbito do Acordo. Além das políticas

descritas no MPE em anexo, o governo adotará quaisquer medidas adicionais necessárias para

garantir o cumprimento dos objetivos acordados. Durante a vigência do Acordo, as autoridades

brasileiras continuarão o habitual e estreito diálogo mantido com o Fundo.

Como é de seu conhecimento, uma parcela da dívida pública interna está indexada ao câmbio. A

fim aumentar a eficiência da rolagem de volume relativamente grande desses títulos, a ocorrer nos

próximos meses, pretendemos começar a emissão de dívida indexada ao câmbio em duas etapas:

emissão de título denominado em moeda doméstica remunerado por taxa de juros pós-fixada e

emissão de instrumento financeiro livre de risco cambial (stripped foreign exchange insurance

instrument). Essa é uma mudança de natureza técnica e não aumentará a exposição do setor

público ao câmbio. Contudo, permitindo que o preço de cada componente da dívida seja

determinado separadamente, possibilitará redução do custo de rolagem da dívida indexada ao

câmbio a vencer nos próximos meses.

O conteúdo deste documento é informativo. Não restringe as ações de política monetária e cambial do Banco Central do Brasil. Questões e comentários para [email protected]

O governo planeja usar esse novo procedimento apenas para rolar a dívida indexada ao câmbio

existente. Ademais, é mantida a intenção de reduzir o número dessas operações ao longo do tempo,

conforme as condições de mercado permitam, e de aumentar o estoque da dívida indexada ao

câmbio apenas em circunstâncias extraordinárias. Com base nesses entendimentos, requeremos que

o critério de desempenho referente à não utilização de contratos futuros e a termo de câmbio seja

modificado a fim de permitir o aqui proposto, conforme já disposto no MTE em anexo.

Atenciosamente,

Pedro Sampaio Malan Armínio Fraga Neto Ministro da Fazenda Presidente do Banco Central do Bra

O conteúdo deste documento é informativo. Não restringe as ações de política monetária e cambial do Banco Central do Brasil. Questões e comentários para [email protected]

5. Brasil - Memorando de Política Econômica

A manutenção da disciplina na condução das políticas monetária e fiscal e o contínuo progresso na

agenda de reformas estruturais permitiram à economia brasileira resistir a uma série de choques

econômicos em 2001, e ao mesmo tempo preservar a confiança externa. Sinais de uma incipiente

recuperação da demanda interna estão emergindo, indicando que essa recuperação deve acelerar-

se ao longo de 2002. Todavia, o ambiente externo continua volátil e as políticas macroeconômicas

devem permanecer cautelosas.

I. DESEMPENHO RECENTE DA ECONOMIA BRASILEIRA

1. Os dados divulgados desde a elaboração do Memorando de Política Econômica (MPE) em

novembro de 2001 sugerem que a desaceleração da atividade econômica durante o segundo e

terceiro trimestres de 2001 chegou ao seu final, já surgindo indicações de que uma suave

recuperação da demanda esteja a caminho. A produção industrial cresceu 1,5 por cento em

novembro (sazonalmente ajustada em relação ao mês anterior), registrando o primeiro aumento

desde fevereiro de 2001, com destaque para o crescimento particularmente acentuado da produção

de bens duráveis, e cresceu 1 por cento em dezembro. Para o ano como um todo, a produção

industrial cresceu 1,5 por cento, com os bens de capital registrando crescimento de 12,8 por cento.

Além disso, levantamentos feitos junto a empresas indicam que os estoques — que se encontravam

em níveis relativamente altos no segundo e terceiro trimestres — declinaram no quarto trimestre,

alcançando níveis semelhantes àqueles do quarto trimestre de 2000. Os dados da Sondagem

Industrial, levantamento conduzido pela Confederação Nacional da Indústria, também demonstram

que no quarto trimestre de 2001 a maioria dos empresários encontrava-se otimista quanto à atual

conjuntura econômica e às perspectivas futuras, em ambos os casos pela primeira vez desde o

primeiro trimestre de 2001. As vendas reais no varejo na área metropolitana de São Paulo subiram

em novembro pelo quarto mês consecutivo (sazonalmente ajustadas). Em dezembro, caíram 1,6 por

cento, sendo que os dados preliminares para janeiro já estão indicando nova recuperação. Além

disso, a confiança do consumidor (medida pelo Índice de Intenções do Consumidor) cresceu

acentuadamente em janeiro (o terceiro aumento mensal consecutivo). A confiança do consumidor

situa-se atualmente no nível mais alto desde maio de 2001.

O conteúdo deste documento é informativo. Não restringe as ações de política monetária e cambial do Banco Central do Brasil. Questões e comentários para [email protected]

2. A evolução do mercado de trabalho também tem se mostrado positiva ultimamente. A taxa de

desemprego aberto nas seis áreas metropolitanas pesquisadas pelo IBGE caiu de 6,4 por cento em

novembro para 5,6 por cento em dezembro, embora permaneça praticamente constante quando

sazonalmente ajustada. O emprego formal continuou em sua firme trajetória de crescimento em

novembro (sazonalmente ajustado), registrando elevação de 2,9 por cento no acumulado do ano

quando comparado com o mesmo período do ano anterior, e correspondendo a um aumento de

845.000 empregos no setor formal da economia.

3. O sucesso do programa de racionamento de energia do governo, aliado a melhorias na estrutura

regulatória, bem como significativos investimentos do setor privado, contribuíram para minimizar o

impacto da crise de energia sobre a atividade econômica. As medidas de racionalização do

consumo de energia adotadas por famílias e empresas resultarão em economia permanente de

energia. Isso, juntamente com o nível pluviométrico satisfatório observado nos últimos meses, além

da realocação mais eficiente de eletricidade pelas diferentes regiões, permitiram o aumento do nível

dos reservatórios e a suspensão do programa de racionamento em 1º de março deste ano.

4. Várias medidas foram tomadas com a finalidade de atrair investimentos estrangeiros para o setor

de energia e garantir o aumento da oferta no médio e longo prazos. Particularmente, o governo

celebrou acordo com empresas de geração e distribuição de energia com a finalidade de superar

importantes empecilhos que dificultavam o funcionamento eficiente do setor, de recuperar perdas

sofridas em decorrência do programa de racionamento e de fortalecer a posição financeira dessas

empresas e de sua capacidade de investimento. Um novo e mais eficiente sistema de oferta de

energia e formação de preços balisará as operações do sistema elétrico no médio prazo. O operador

nacional de energia avaliará periodicamente a capacidade de geração em um horizonte de dois anos,

o que deverá redundar em sinais de preços mais confiáveis a médio prazo. Além disso, como um

passo adicional rumo à liberalização do mercado, foi elaborada regulamentação que dispõe que a

energia hidrelétrica produzida por geradoras públicas, cujos custos de produção são menores do que

aqueles verificados nas novas usinas que fazem uso de fontes alternativas, será vendida através de

leilões competitivos. Isto aliviará as incertezas quanto aos preços futuros e os métodos de

comercialização da produção dessas empresas. As receitas auferidas por estas empresas estatais e

decorrentes dos leilões podem ser usadas, em parte, para financiar investimentos adicionais no

sistema ou para subsidiar o consumo de eletricidade das famílias de baixa renda.

5. A inflação foi mais alta do que a esperada em 2001, alcançando 7,7 por cento no final do ano,

acima dos 6 por cento do limite superior da meta oficial, e dos 6,8 por cento do limite estabelecido

O conteúdo deste documento é informativo. Não restringe as ações de política monetária e cambial do Banco Central do Brasil. Questões e comentários para [email protected]

pelo Acordo Stand-By para consultas com os técnicos do FMI. Estima-se que mais de 1/3 da

inflação observada (2,9 pontos percentuais) reflita o repasse para os preços de quase 20 por cento da

desvalorização (28,6 por cento em média) do real em 2001 e que cerca de 1/4 (1,7 pontos

percentuais) tenha decorrido de ajustes dos preços administrados (depois de excluir o impacto dos

repasses das taxas de câmbio e da inércia inflacionária de 2000 sobre estes preços). Os aumentos do

item eletricidade e dos preços do petróleo pesaram significativamente sobre os índices de preços ao

consumidor ao longo do ano passado.

6. Em relação ao setor externo, o saldo em conta corrente continuou a se fortalecer ao longo do

quarto trimestre, a despeito de uma modesta recuperação da demanda e de uma apreciação

significativa do real no final do ano. A balança comercial registrou superávit de US$1,4 bilhão no

quarto trimestre, com destaque para o superávit recorde de US$857 milhões em dezembro,

totalizando no ano superávit de US$2,6 bilhões — o primeiro do Brasil em sete anos —, comparado

com um déficit de US$0,7 bilhão em 2000. A despeito de uma fraca demanda internacional, as

exportações cresceram quase 6 por cento em termos nominais (e 9,6 por cento em volume) com a

maior parte do crescimento devido às exportações de bens primários. As importações caíram cerca

de ½ ponto percentual em termos nominais (embora tenham subido cerca de 3 por cento em

volume). O melhor resultado do comércio exterior brasileiro levou à queda do déficit em conta

corrente de US$24,7 bilhões em 2000 para US$23,2 bilhões em 2001, não obstante o aumento das

remessas líquidas de lucros e dividendos (U$1,6 bilhão).

7. A conta de capitais melhorou significativamente nos meses recentes, a despeito da crise na

Argentina. Os investimentos estrangeiros diretos (IEDs), alcançaram US$7,4 bilhões no quarto

trimestre de 2001, incluindo um ingresso excepcionalmente volumoso de US$3,9 bilhões em

dezembro. Para o ano como um todo, os IEDs líquidos alcançaram US$22,6 bilhões, abaixo dos

US$32,8 bilhões registrados em 2000, mas ainda assim igual a quase 98 por cento do déficit em

conta corrente. Excluindo as privatizações, os IEDs líquidos alcançaram US$21,6 bilhões em 2001,

comparados a US$25,7 bilhões em 2000. Várias empresas brasileiras recorreram com sucesso ao

mercado internacional de capitais nos últimos meses, e em janeiro, o governo seguiu o mesmo

caminho, pela primeira vez desde julho de 2001, captando US$1,13 bilhão (40 por cento das

amortizações do governo central para 2002) por meio da emissão de bônus de 10 anos. Desde

setembro de 2001, a taxa de rolagem das linhas de crédito tem registrado média de 96 por cento,

refletindo os pagamentos líquidos dos créditos comerciais. A maior confiança dos investidores

estrangeiros no Brasil levaram à apreciação do real em relação às cotações alcançadas depois dos

O conteúdo deste documento é informativo. Não restringe as ações de política monetária e cambial do Banco Central do Brasil. Questões e comentários para [email protected]

ataques terroristas de 11 de setembro, e os spreads dos bônus brasileiros caíram significativamente,

embora permanecendo acima dos níveis do início de 2001.

8. As reservas internacionais brutas (RIBs), que alcançaram US$40,1 bilhões ao final de

setembro, caíram para US$35,9 bilhões ao final de dezembro, devido principalmente ao impacto das

vendas pré-programadas de moeda estrangeira no mercado à vista. Os pagamentos dos juros e

amortizações da dívida pública foram parcialmente compensados com o recebimento em novembro

de US$2,5 bilhões provenientes da liquidação de dívida por parte do governo da Polônia. Também

ao final de dezembro, as reservas brutas registravam 61 por cento da dívida vincenda de curto-prazo

comparadas com 69 por cento ao final de setembro, e 56 por cento ao final de 2000. As reservas

internacionais líquidas (RILs), conforme definido no Acordo "Stand-By", totalizaram US$27,8

bilhões ao final de 2001, ou seja, US$7,8 bilhões acima do piso previsto no acordo.

9. Ao final de novembro, a dívida externa total (excluindo os empréstimos intercompanhias)

registrava US$211,7 bilhões (41,2 por cento do PIB estimado), comparada aos US$216,5 bilhões ao

final de setembro. A parcela pública da dívida também declinou para US$94,7 bilhões ao final de

novembro, de um patamar de US$97,4 bilhões ao final de setembro (embora ainda acima dos

US$92,4 bilhões registrados ao final de 2000, devido em parte, ao empréstimo do Fundo). A dívida

externa de curto prazo, mensurada com base na data de vencimento dos títulos, caiu de US$27,4

bilhões ao final de 2000, para US$27,0 bilhões ao final de setembro de 2001, e US$26,1 bilhões ao

final de novembro, devido à extensão de prazos do empréstimo para a Petrobrás e ao pagamento

líquido de créditos comerciais. A dívida externa do setor público não-financeiro, líquido da dívida

com o Fundo, situava-se em US$86,4 bilhões ao final de novembro, enquanto que a dívida externa

de curto-prazo do setor público não-financeiro atingia de US$0,5 bilhão. Estes valores ficaram bem

abaixo dos tetos do final de dezembro estabelecidos no âmbito do Acordo Stand-By.

10. O desempenho fiscal continuou robusto no quarto trimestre de 2001. Para o ano como um todo,

o setor público consolidado registrou superávit primário de R$43,7 bilhões (3,7 por cento do PIB),

bem acima da meta de R$40,2 bilhões (3,35 por cento do PIB) estabelecida pelo governo. A

necessidade de financiamento do setor público (NFSP), em base harmonizada – excluindo o

impacto meramente contábil da variação cambial sobre o estoque da dívida, e que não implica,

portanto, em desembolso efetivo durante o período em referência –, foi cerca de 3,6 por cento do

PIB<1>. A dívida pública líquida subiu para 53,3 por cento do PIB ao final de 2001, contra 49,4 por

cento ao final de 2000, embora permanecesse abaixo do teto da meta indicativa para a dívida

pública líquida. Cerca de 1 ponto percentual dessa dívida representa o reconhecimento por parte do

O conteúdo deste documento é informativo. Não restringe as ações de política monetária e cambial do Banco Central do Brasil. Questões e comentários para [email protected]

governo de passivos anteriormente não-registrados, como parte do programa de reestruturação nos

bancos federais levado a cabo em 2001.

11. Todas as esferas do setor público contribuíram para a consecução da meta de superávit primário

em 2001. Para o ano como um todo, o governo central registrou superávit primário de 1,9 por

cento do PIB, os estados e municípios registraram superávit primário conjunto de 0,9 por cento do

PIB e as empresas públicas registraram superávit de 1,0 por cento do PIB. O desempenho da

receita em todos os níveis foi robusto e o controle das despesas permaneceu também firme.

12. A despeito da turbulência nos mercados observada no ano passado, o governo conseguiu

estender o vencimento e aumentar a duração da dívida pública. O vencimento médio da dívida

federal competitiva securitizada subiu de 15,9 meses ao final de 2000 para 25,5 meses ao final de

2001 (de 29,9 meses ao final de 2000 para 35,0 meses ao final de 2001 para o total da dívida federal

securitizada), enquanto que a duração média cresceu de 6,4 para 10,5 meses durante o mesmo

período. Melhoras na gestão da dívida permitiram uma redução da participação da dívida pública de

curto prazo, definida como sendo o estoque da dívida com vencimento inferior a 12 meses, para

25,6 por cento do estoque da dívida pública securitizada, comparada aos 42,4 por cento ao final de

2000, e aos 27,1 por cento planejados pelo governo no início de 2001. Conforme mencionado no

último MPE, a depreciação da taxa de câmbio e colocações adicionais de títulos indexados ao

câmbio, particularmente devido às circunstâncias excepcionais de setembro-outubro de 2001,

levaram a um aumento da participação deste tipo de dívida no total do estoque da dívida federal

securitizada em boa parte de 2001. Todavia, refletindo tanto a apreciação do Real ao final de 2001,

como o fato da rolagem destes instrumentos ter sido limitada a 100 por cento desde o final de

outubro, sua participação no estoque da dívida caiu a partir do final do terceiro trimestre do ano

passado — ao final de dezembro de 2001, a dívida indexada à taxa de câmbio representava cerca de

28,6 por cento da dívida federal securitizada, abaixo dos 32,9 por cento do final de outubro. Em

meses recentes, o Banco Central e o Tesouro Nacional procuraram estender o vencimento médio da

dívida indexada à taxa de câmbio e ajustar o seu perfil de vencimento, trocando com sucesso os

instrumentos com vencimento em fevereiro-abril de 2002, para instrumentos com vencimentos de 2

ou 3 anos.

13. O Banco Central manteve a taxa de juros overnight SELIC em 19 por cento no período posterior

ao MPE de novembro. Entretanto, encontrando-se a inflação prevista para o final de 2002 e 2003

confortavelmente dentro das metas fixadas, o Banco Central em sua deliberação de fevereiro

reduziu a taxa SELIC em 25 pontos básicos. As taxas médias de empréstimo bancário caíram de

O conteúdo deste documento é informativo. Não restringe as ações de política monetária e cambial do Banco Central do Brasil. Questões e comentários para [email protected]

62,9 por cento ao final de setembro para 60,2 por cento ao final de dezembro. Os spreads médios

também caíram de 44,0 por cento ao final de setembro para 41,6 por cento ao final de dezembro. O

crédito bancário permaneceu inalterado no quarto trimestre relativamente ao seu nível ao final de

setembro. Para o ano como um todo, a concessão de novos créditos subiu 11 por cento. A

participação dos empréstimos com pagamentos de juros em atraso superior a 120 dias subiu

ligeiramente no quarto trimestre e o total das provisões bancárias subiu para R$22,9 bilhões ao final

de dezembro, mais do que o necessário para o cumprimento das exigências mínimas de

aprovisionamento.

14. O governo continuou progredindo em sua agenda de reformas estruturais durante o quarto

trimestre de 2001. A emenda constitucional que introduz a tributação explícita sobre os produtos de

petróleo no mercado interno foi aprovada pelo Congresso Nacional em dezembro e

regulamentações foram editadas com a finalidade de liberalizar plenamente os produtos de petróleo

no mercado interno em 2002, cumprindo dessa forma, parâmetro estrutural estabelecido para o final

de dezembro de 2001. O Banco Central está bem adiantado no desenvolvimento de um sistema de

classificação para os bancos e pretende implementá-lo durante o segundo semestre de 2002.

Concluiu-se também a revisão, com equiparação aos padrões internacionais, do plano de contas

para as instituições financeiras. Como resultado, dois parâmetros estruturais no âmbito do Acordo

Stand-By foram cumpridos. A elaboração do sistema de supervisão bancária à distância, que não

pôde ser concluída a tempo de cumprir com o parâmetro estrutural previsto para o final de

dezembro no âmbito do Acordo Stand-By, foi concluída em janeiro de 2002 e o sistema já se

encontra em operação. Progressos foram também alcançados na privatização dos bancos estaduais

federalizados, com os leilões do Banco do Estado de Goiás e do Banco do Estado do Amazonas

realizados em dezembro de 2001 e janeiro de 2002 respectivamente, e com a adoção de medidas

preliminares para o leilão dos 4 bancos estaduais federalizados restantes.

II – POLÍTICAS E PERSPECTIVAS PARA 2002

15. O cenário macroeconômico para 2002 prevê crescimento real do produto de 2½ por cento,

impulsionado por exportações e pela recuperação do consumo e do investimento privado no

decorrer do ano. A despeito das perspectivas de recuperação do consumo doméstico e de um

ambiente externo ainda fraco, estima-se que o saldo comercial praticamente dobre este ano,

O conteúdo deste documento é informativo. Não restringe as ações de política monetária e cambial do Banco Central do Brasil. Questões e comentários para [email protected]

atingindo superávit de cerca de US$5 bilhões, e o déficit em conta corrente reduzir-se-á para cerca

de US$20,6 bilhões, caindo assim em torno de ¾ de ponto percentual, correspondendo a 3,8 por

cento do PIB. Os IEDs estão projetados para US$18,0 bilhões, abaixo dos US$22,6 bilhões

registrados no ano passado, mas ainda assim, eqüivalentes a 87 por cento do déficit estimado em

conta corrente. No geral, estima-se que o balanço de pagamentos registre déficit de cerca de US$2,5

bilhões, compatíveis com reservas brutas de US$33,4 bilhões e RILs de US$27,8 bilhões ao final do

ano, ou seja, US$7,8 bilhões acima do teto previsto no Acordo "Stand-By".

16. O governo objetiva alcançar superávit primário do setor público consolidado de 3,5 por

cento do PIB este ano (conforme definido no MTE – Memorando Técnico de Entendimento). A

política fiscal continua voltada para o cumprimento dos parâmetros da Lei de Responsabilidade

Fiscal e da Lei de Diretrizes Orçamentárias, embasada nos acordos de reestruturação da dívida entre

os governos estaduais e municipais e o Tesouro Nacional. Todas as esferas do setor público

contribuirão para a consecução da meta do superávit primário. Como no passado, o Governo

Central permanece comprometido com o monitoramento do desempenho fiscal dos governos

subnacionais e com a sintonia fina no ajuste de suas próprias metas, se necessário, a fim de

compensar possíveis dificuldades em outros níveis. Em dezembro de 2001, o Congresso Nacional

aprovou a Lei Orçamentária para 2002, dentro do pressuposto da meta de superávit primário

consolidado de 3,5 por cento do PIB, e em 7 de fevereiro, o governo emitiu o Decreto de Execução

Orçamentária que propõe plano de gastos para o exercício. O Decreto de Execução Orçamentária é

consistente com as alterações recentemente aprovadas na legislação tributária que atualiza as faixas

de rendimento do imposto de renda da pessoa física, de deduções, e de limites de isenção, pela

primeira vez desde 1996. Modifica ainda, a tributação das empresas do setor de serviços que

optarem pela tributação sob o regime do lucro presumível e introduz tratamento isonômico, para

efeito do imposto de renda das pessoas jurídicas, para fundos de pensão — abertos e fechados —,

seguindo determinação do Supremo Tribunal Federal contrária à imunidade tributária dos fundos de

pensão.

17. Com a taxa de câmbio projetada praticamente estável durante o corrente ano, estima-se que a

necessidade de financiamento do setor público (em base não-harmonizada), reduza

acentuadamente para 4 por cento do PIB. Como resultado, projeta-se que a dívida líquida do setor

público estabilize em cerca de 54 por cento do PIB este ano. O governo divulgou o plano de gestão

da dívida para 2002, visando principalmente a melhoria da composição da dívida pública interna,

mantendo o estoque da dívida de títulos indexados à taxa de câmbio e os títulos de taxa flutuante

O conteúdo deste documento é informativo. Não restringe as ações de política monetária e cambial do Banco Central do Brasil. Questões e comentários para [email protected]

com participação de 25 a 30 por cento e de 51 a 56 por cento, respectivamente. Esforços para se

obter uma redução das participações desses instrumentos no ano passado foram frustrados em

virtude da conjuntura externa. A gestão da dívida também procura estender o vencimento médio da

dívida securitizada e das novas emissões, mantendo os níveis atuais da dívida de curto prazo,

definida como sendo formada por títulos com vencimentos inferior a 12 meses, que representam

entre 26 e 29 por cento do estoque e reduzir as taxas de rolagem para o final do ano e início de

2003. O Tesouro Nacional manterá os seus esforços para aumentar a transparência da gestão da

dívida, continuando a informar com antecedência o seu cronograma de leilões.

18. A despeito da limitação no tempo que resta no calendário de atividades do Congresso Nacional

antes das eleições de outubro, o governo permanece comprometido em alcançar novos progressos

em sua agenda de reformas estruturais. Especificamente o governo buscará a aprovação no

Congresso da legislação restante para a criação dos fundos de pensão complementar para os

trabalhadores do setor público. Além disso, buscará aprovação da prorrogação da contribuição

provisória sobre movimentação ou transmissão de valores e de créditos e de direitos de natureza

financeira (CPMF), juntamente com outras medidas para aliviar o impacto dessa contribuição sobre

o mercado de capitais, inclusive a isenção dessa contribuição sobre as transações acionárias. Em

termos mais gerais, as importantes mudanças na regulamentação do setor elétrico, que foram

anunciadas ao final de janeiro e início de fevereiro, serão implementadas nos próximos meses.

19. A política monetária continuará orientada segundo o modelo de metas inflacionárias.

Conforme mencionado anteriormente, os fortes choques experimentados no ano passado levaram a

inflação a exceder os 6 por cento do limite superior da meta para 2001, mas a política permanece

firme com a finalidade de se alcançar taxas de inflação declinantes dentro das metas previstas para

este ano, e próximas ao ponto central em 2003. O ponto central e as bandas de consulta

estabelecidas no início do Programa do Fundo para março, junho e setembro de 2002 (que se

baseiam na inflação de 12 meses) serão mantidas (vide MTE anexo). O carry-over da inflação

registrada no final de 2001, poderá provocar taxas acima da banda superior de consulta com os

técnicos do Fundo, particularmente em março. O comportamento da inflação será analisado durante

as revisões trimestrais do Programa e o Banco Central continuará a manter contatos regulares com

os técnicos do Fundo a respeito da evolução da política monetária. O Banco Central permanece

pronto para reagir a quaisquer mudanças na trajetória esperada da inflação, em conformidade com

os mecanismos preventivos da estrutura de metas inflacionárias.

O conteúdo deste documento é informativo. Não restringe as ações de política monetária e cambial do Banco Central do Brasil. Questões e comentários para [email protected]

20. A experiência do ano passado confirma a importância do regime de taxa de câmbio flutuante

para ajudar a economia a se proteger contra choques. Não obstante, a magnitude e o escopo dos

choques experimentados no ano passado, a alta volatilidade e a baixa liquidez do mercado de moeda

estrangeira, demandaram a intervenção do Banco Central através da emissão de títulos indexados ao

câmbio, assim como, através das vendas anunciadas com antecedência de quantidades limitadas de

moeda estrangeira no mercado à vista. Com o abrandamento das pressões sobre a taxa de câmbio, o

Banco Central encerrou suas intervenções, diretas e indiretas, no mercado de moeda estrangeira,

confirmando sua convicção de que os aumentos líquidos do estoque da dívida indexada à taxa de

câmbio devem ser restritos apenas a circunstâncias extraordinárias. Caso as condições do mercado

permitam, o Banco Central buscará a redução do estoque desse instrumento em 2002.

21. Como na área fiscal, o governo perseguirá novos progressos nas reformas estruturais do setor

financeiro no que ainda resta do calendário parlamentar. O governo trabalhará com o Congresso

Nacional para conseguir a aprovação da nova Lei de Falências, a fim de reduzir os custos

econômicos e sociais das falências, assim como diminuir os custos do crédito. O Banco Central

aumentará seus esforços para ampliar o sistema de supervisão bancária à distância e fortalecer a

gestão das instituições financeiras (vide MTE anexo). Vale a pena mencionar, dentro do contexto

das atuais preocupações internacionais relacionadas a procedimentos contábeis, de auditoria e de

divulgação de informações, que o Brasil introduziu, desde 1996, a exigência de rodízio nos serviços

de auditoria, a cada 4 anos para isntituições do sistema financeiro (e, desde 1999, a cada 5 anos,

para empresas não-financeiras), procedimento esse, que, acreditamos, melhorará a qualidade dos

padrões de auditoria. Além disso, espera-se que os leilões dos últimos 4 bancos estaduais

federalizados estarão concluídos em junho deste ano. Em março, a primeira das duas missões do

Programa de Avaliação do Setor Financeiro, iniciará seus trabalhos no Brasil.

22. O governo permanece comprometido com o Mercosul e nos últimos meses vem trabalhando

com seus parceiros do bloco comercial a fim de resolver questões pendentes resultantes da

implementação das medidas comerciais de emergência na Argentina. Outrossim, o governo

intensificará suas ações voltadas para a redução das restrições não-tarifárias dos países

industrializados contra as exportações brasileiras, e ao mesmo tempo, continuará seu trabalho para

liberalizar, ainda mais, o próprio regime comercial do Brasil, tanto através de negociações bilaterais

e multilaterais, como no contexto do Mercosul. A esse respeito, em janeiro, a sobretaxa do

Mercosul foi reduzida em 1 ponto percentual.

O conteúdo deste documento é informativo. Não restringe as ações de política monetária e cambial do Banco Central do Brasil. Questões e comentários para [email protected]

23. Em resumo, a firme gestão das políticas macroeconômicas dentro de um contexto de regime de

taxa de câmbio flutuante permitiu ao Brasil proteger-se contra os fortes choques que atingiram as

economias dos mercados emergentes no ano passado. As condições do mercado financeiro

acalmaram-se consideravelmente nos últimos meses e existem sinais de que a demanda interna já

esteja iniciando recuperação após a retração observada no segundo trimestre de 2001. Não obstante,

o ambiente externo permanece ainda volátil, e é muito cedo para se afirmar que os riscos

abrandaram-se. A continuidade da condução firme das políticas monetária e fiscal e o

prosseguimento das reformas estruturais, conforme exposto neste MPE, são portanto essenciais para

salvaguardar a estabilidade econômica, proteger a recuperação que se inicia, estabelecer os alicerces

da aceleração do crescimento e das melhoras adicionais necessárias ao bem-estar econômico da

população durante os anos vindouros. Além das medidas definidas neste MPE, o governo se

encontra pronto para quaisquer ajustes em suas políticas, caso necessário, com a finalidade de

assegurar a consecução dos objetivos do seu programa econômico, e manifesta-se no sentido de

continuar a usufruir de um contínuo, estreito e construtivo diálogo com o Fundo.

<1> Em uma base não-harmonizada, a NFSP alcançou 5,2 por cento do PIB (R$62,0 bilhões), comparada com 4,5 por cento do PIB em 2000, refletindo predominantemente a depreciação da taxa de câmbio e a política monetária restritiva.

O conteúdo deste documento é informativo. Não restringe as ações de política monetária e cambial do Banco Central do Brasil. Questões e comentários para [email protected]

6. Memorando Técnico de Entendimento

Para a íntegra deste texto, por favor acesse

http://www.fazenda.gov.br/portugues/fmi/fmimte10.pdf .