1 (r1) - amazu.com.br alan/teoria da contabilidade/005... · 5 – ntÁbil-– (r1) 1 3 1. citar o...

TRANSCRIPT

AU

LA 5

– R

ELA

TO

CO

NT

ÁB

IL-F

INA

NC

EIR

O –

CP

C 0

0(R

1) D

E 2

011

1

Professor: ALAN

Coordenador: Prof. LAÉRCIO

AU

LA 5

– R

ELA

TO

CO

NT

ÁB

IL-F

INA

NC

EIR

O –

CP

C 0

0(R

1) D

E 2

011

2

“Quem não pode o que

quer, queira o que

pode.”

Leonardo da Vinci.

AU

LA 5

– R

ELA

TO

CO

NT

ÁB

IL-F

INA

NC

EIR

O –

CP

C 0

0(R

1) D

E 2

011

3

1. Citar o objetivo da contabilidade;

2. Citar os usuários internos e externos da contabilidade;

3. Entender a função social do contador.

AU

LA 5

– R

ELA

TO

CO

NT

ÁB

IL-F

INA

NC

EIR

O –

CP

C 0

0(R

1) D

E 2

011

4

INTRODUÇÃO

DESENVOLVIMENTO

1. O CFC

2. O CPC

3. Relato Contábil-Financeiro: Conceituação

4. Características do Relato Contábil-

Financeiro

CONCLUSÃO

AU

LA 5

– R

ELA

TO

CO

NT

ÁB

IL-F

INA

NC

EIR

O –

CP

C 0

0(R

1) D

E 2

011

5

Aprovada pelo CPC, em março de 2008, a Estrutura Conceitual Básica do CPC apresenta os aspectos básicos para a preparação e apresentação das demonstrações contábeis para os usuários externos. Entretanto, em dezembro de 2011, o CPC publica o Pronunciamento Técnico CPC 00 (R1) em que revisa a Estrutura Conceitual Básica de 2008. Essa revisão se deu a partir da Estrutura Conceitual do Internacional Accounting Standards Board – IASB, órgão responsável pela emissão de normas a nível internacional.

AU

LA 5

– R

ELA

TO

CO

NT

ÁB

IL-F

INA

NC

EIR

O –

CP

C 0

0(R

1) D

E 2

011

6

O QUE VEREMOS HOJE: - Assuntos básicos exigidos para o EXAME DE

SUFICÊNCIA DO CFC SOMENTE O TÓPICO “ELABORAÇÃO E

DIVULGAÇÃO DO RELATO-FINANCEIRO (

CPC 00 (R1) )”

AU

LA 5

– R

ELA

TO

CO

NT

ÁB

IL-F

INA

NC

EIR

O –

CP

C 0

0(R

1) D

E 2

011

7

COMO PONTO DE PARTIDA PARA O NOSSO ESTUDO, É PRECISO ENTENDER O QUE VEM A SER O CFC E O CPC...

AU

LA 5

– R

ELA

TO

CO

NT

ÁB

IL-F

INA

NC

EIR

O –

CP

C 0

0(R

1) D

E 2

011

8

O Conselho Federal de Contabilidade - CFC foi criado no Brasil pelo Decreto-lei 9.295/46, com o vontade de orientar, normatizar e fiscalizar o exercício da profissão contábil, por intermédio (nos estados) dos Conselhos Regionais de Contabilidade (CRC - por exemplo: CRC-SP - Conselho Regional de Contabilidade do Estado de São Paulo).

AU

LA 5

– R

ELA

TO

CO

NT

ÁB

IL-F

INA

NC

EIR

O –

CP

C 0

0(R

1) D

E 2

011

9

a. ORIGEM DO CPC

O Comitê de Pronunciamentos Contábeis (CPC) foi idealizado a partir da união de esforços e comunhão de objetivos das seguintes entidades: - ABRASCA; - APIMEC NACIONAL; - BOVESPA; - Conselho Federal de Contabilidade; - FIPECAFI; e - IBRACON.

AU

LA 5

– R

ELA

TO

CO

NT

ÁB

IL-F

INA

NC

EIR

O –

CP

C 0

0(R

1) D

E 2

011

10

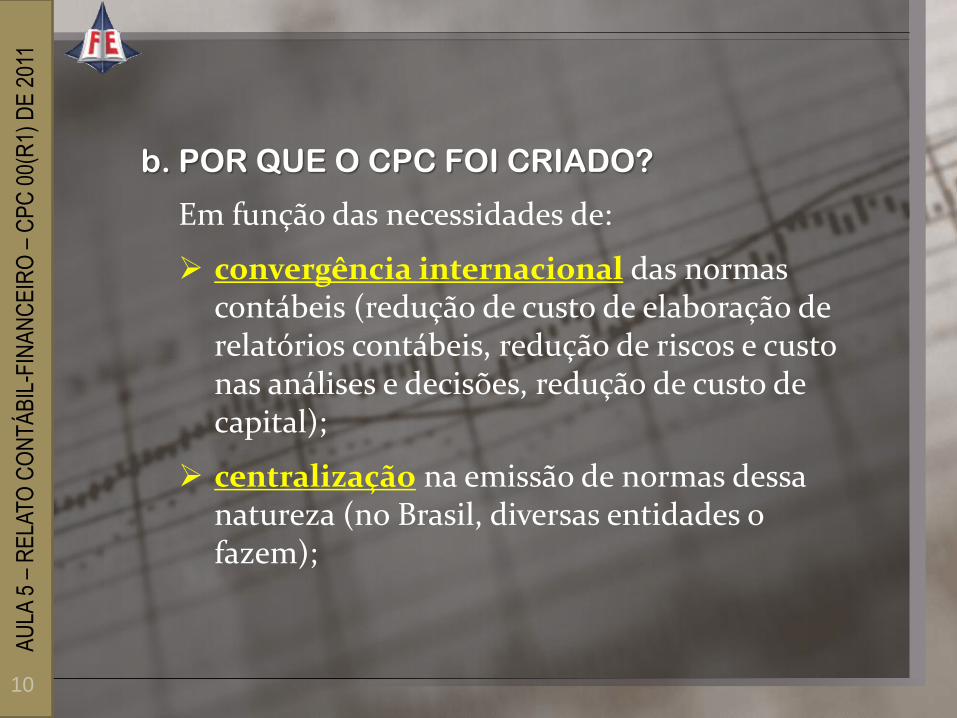

b. POR QUE O CPC FOI CRIADO?

Em função das necessidades de:

convergência internacional das normas contábeis (redução de custo de elaboração de relatórios contábeis, redução de riscos e custo nas análises e decisões, redução de custo de capital);

centralização na emissão de normas dessa natureza (no Brasil, diversas entidades o fazem);

AU

LA 5

– R

ELA

TO

CO

NT

ÁB

IL-F

INA

NC

EIR

O –

CP

C 0

0(R

1) D

E 2

011

11

c. OBJETIVO DO CPC

O CPC tem como objetivo "o estudo, o preparo e a emissão de Pronunciamentos Técnicos sobre procedimentos de Contabilidade, visando à uniformização, levando sempre em conta os padrões internacionais".

AU

LA 5

– R

ELA

TO

CO

NT

ÁB

IL-F

INA

NC

EIR

O –

CP

C 0

0(R

1) D

E 2

011

12

d. PRODUTOS DO CPC

- Pronunciamentos Técnicos; - Orientações; e - Interpretações.

AU

LA 5

– R

ELA

TO

CO

NT

ÁB

IL-F

INA

NC

EIR

O –

CP

C 0

0(R

1) D

E 2

011

13

e. ESTRUTURA FÍSICA DO CPC

Assembléia dos Presidentes das Entidades - Elegem os membros do CPC (representantes

das seis entidades), com mandatos de quatro anos;

- Podem, por 3/4 de seus membros, indicar outros membros do CPC;

- Podem alterar o Regimento Interno do CPC.

Quatro Coordenadorias: - de Operações; - de Relações Institucionais; - de Relações Internacionais; - Técnica.

AU

LA 5

– R

ELA

TO

CO

NT

ÁB

IL-F

INA

NC

EIR

O –

CP

C 0

0(R

1) D

E 2

011

14

e. ESTRUTURA CONCEITUAL BÁSICA DO CPC

(é o objetivo de nossa aula de hoje)

Composta pelos seguintes tópicos:

- PRINCÍPIOS CONTÁBEIS;

- ELABORAÇÃO E DIVULGAÇÃO DO

RELATO-FINANCEIRO ( CPC 00 (R1) );

- ELEMENTOS DAS DEMONSTRAÇÕES

CONTÁBEIS (Ativo, Passivo, PL, etc);

AU

LA 5

– R

ELA

TO

CO

NT

ÁB

IL-F

INA

NC

EIR

O –

CP

C 0

0(R

1) D

E 2

011

15

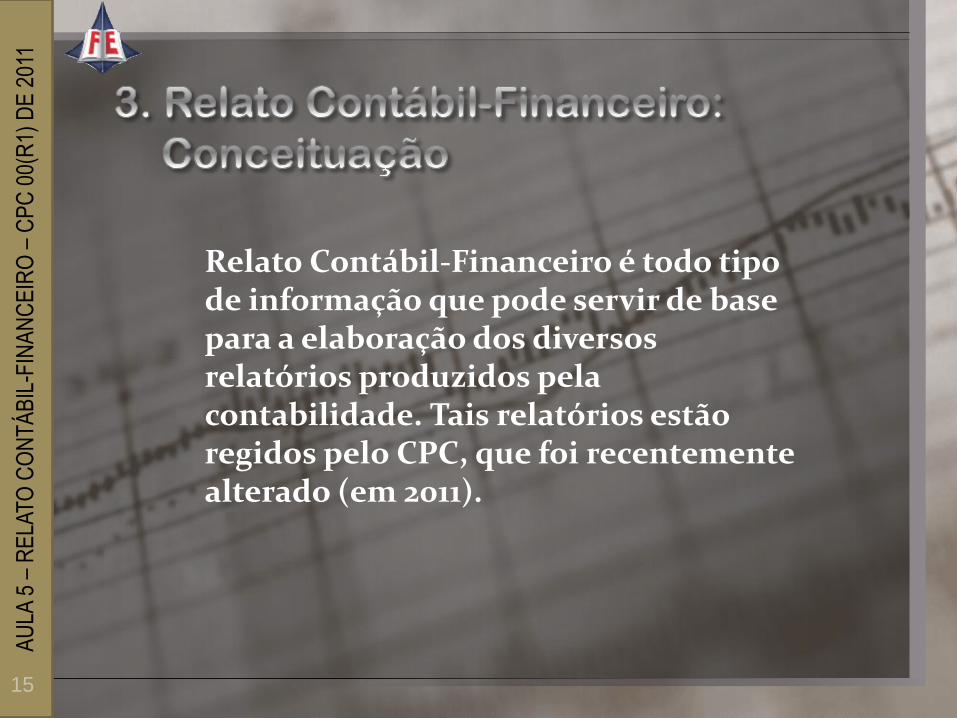

Relato Contábil-Financeiro é todo tipo de informação que pode servir de base para a elaboração dos diversos relatórios produzidos pela contabilidade. Tais relatórios estão regidos pelo CPC, que foi recentemente alterado (em 2011).

AU

LA 5

– R

ELA

TO

CO

NT

ÁB

IL-F

INA

NC

EIR

O –

CP

C 0

0(R

1) D

E 2

011

16

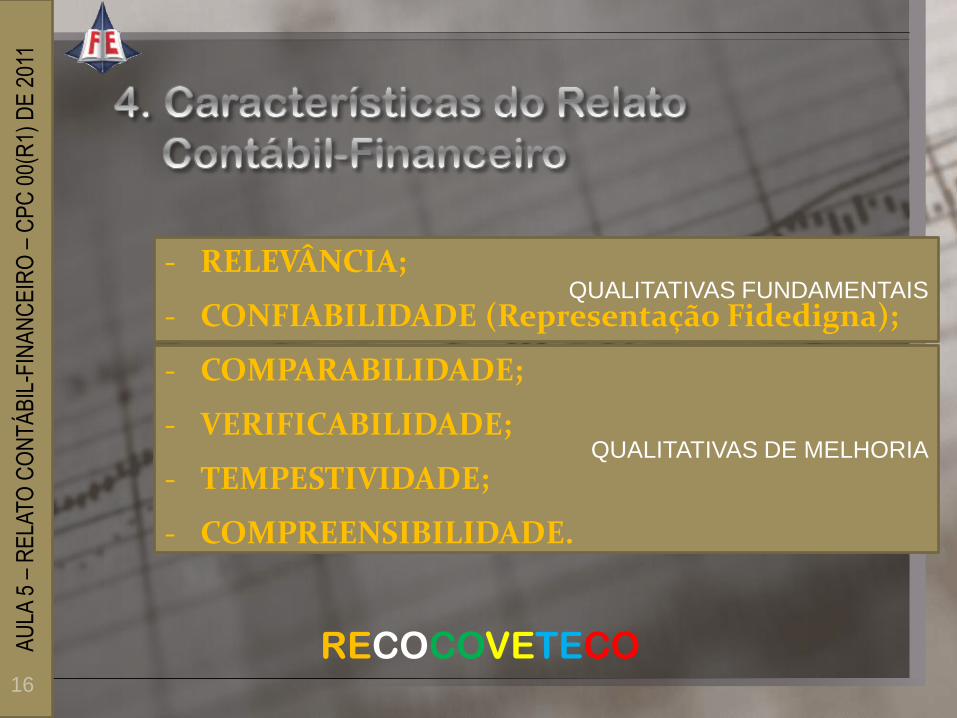

RECOCOVETECO

QUALITATIVAS FUNDAMENTAIS

QUALITATIVAS DE MELHORIA

- RELEVÂNCIA;

- CONFIABILIDADE (Representação Fidedigna);

- COMPARABILIDADE;

- VERIFICABILIDADE;

- TEMPESTIVIDADE;

- COMPREENSIBILIDADE.

AU

LA 5

– R

ELA

TO

CO

NT

ÁB

IL-F

INA

NC

EIR

O –

CP

C 0

0(R

1) D

E 2

011

17

a) Relevância

informação relevante é aquela capaz de fazer diferença nas decisões que possam ser tomadas pelos usuários.

AU

LA 5

– R

ELA

TO

CO

NT

ÁB

IL-F

INA

NC

EIR

O –

CP

C 0

0(R

1) D

E 2

011

18

A informação contábil-financeira é capaz de fazer diferença nas decisões se tiver valor preditivo, valor confirmatório ou ambos. Diz-se que a informação contábil-financeira tem valor preditivo se puder ser utilizada como dado de entrada em processos empregados pelos usuários para predizer futuros resultados. Já o valor confirmatório se retro-alimentar – servir de feedback – avaliações prévias (confirmá-las ou alterá-las).

AU

LA 5

– R

ELA

TO

CO

NT

ÁB

IL-F

INA

NC

EIR

O –

CP

C 0

0(R

1) D

E 2

011

19

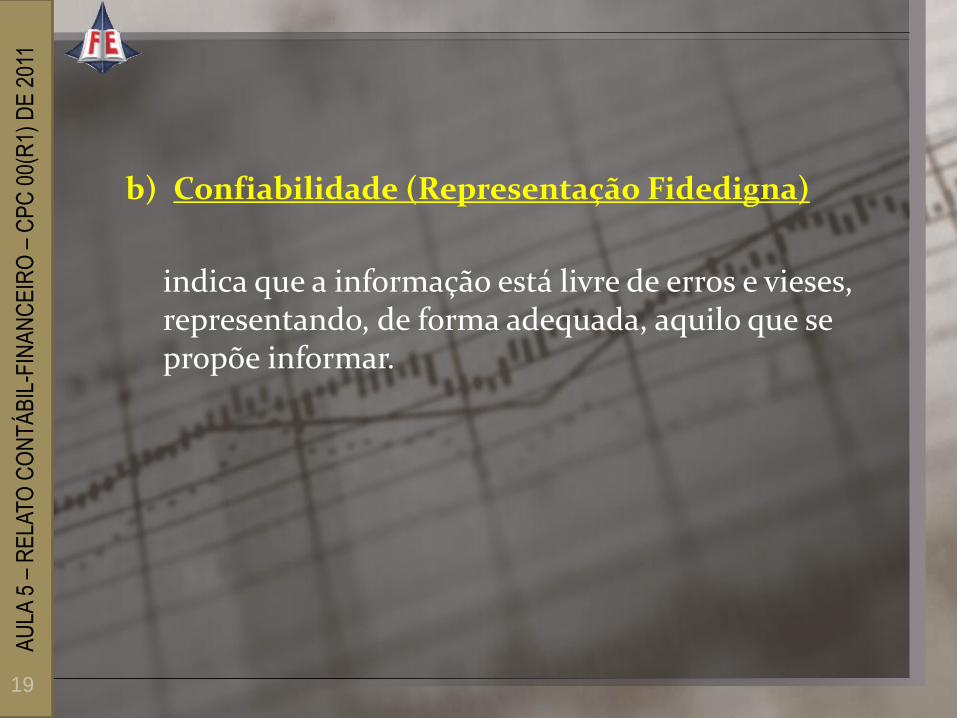

b) Confiabilidade (Representação Fidedigna)

indica que a informação está livre de erros e vieses, representando, de forma adequada, aquilo que se propõe informar.

AU

LA 5

– R

ELA

TO

CO

NT

ÁB

IL-F

INA

NC

EIR

O –

CP

C 0

0(R

1) D

E 2

011

20

Para que a informação represente com fidedignidade aquilo que se propõe, a realidade retratada precisa de três atributos:

completa; neutra; livre de erro.

AU

LA 5

– R

ELA

TO

CO

NT

ÁB

IL-F

INA

NC

EIR

O –

CP

C 0

0(R

1) D

E 2

011

21

c) Comparabilidade

É a característica que permite que os usuários identifiquem e compreendam similaridades dos itens e diferenças entre eles.

A comparabilidade refere-se que as informações sejam comparáveis e, para isso, a contabilidade deve utilizar dos mesmos métodos para os mesmos itens.

AU

LA 5

– R

ELA

TO

CO

NT

ÁB

IL-F

INA

NC

EIR

O –

CP

C 0

0(R

1) D

E 2

011

22

NADA MAIS É QUE verificar a tendência do desempenho de uma empresa, comparando com o desempenho de outras empresas.

AU

LA 5

– R

ELA

TO

CO

NT

ÁB

IL-F

INA

NC

EIR

O –

CP

C 0

0(R

1) D

E 2

011

23

MAS... JÁ EXISTEM PESQUISADORES QUE ESTÃO FAZENDO ISTO DE FORMA MAIS OBJETIVA (Universidade de TORONTO). Usando o lucro como medida a ser comparada, os pesquisadores calcularam a diferença dos lucros previstos. O teste inicial foi em mais de 70 mil empresas.

AU

LA 5

– R

ELA

TO

CO

NT

ÁB

IL-F

INA

NC

EIR

O –

CP

C 0

0(R

1) D

E 2

011

24

d) Verificabilidade

A verificabilidade ajuda a assegurar aos usuários que a informação representa fidedignamente o fenômeno econômico que se propõe representar.

AU

LA 5

– R

ELA

TO

CO

NT

ÁB

IL-F

INA

NC

EIR

O –

CP

C 0

0(R

1) D

E 2

011

25

A verificação pode ser direta ou indireta. A direta significa verificar um montante por meio de observação direta, como, por exemplo, por meio da contagem de caixa (fluxo de caixa – O SALDO BATE?). a indireta significa checar os dados de entrada do modelo e recalcular os resultados obtidos. (CUSTOS DE ENTRADA BATEM COM AS NOTAS FISCAIS DE ENTRADA?)

AU

LA 5

– R

ELA

TO

CO

NT

ÁB

IL-F

INA

NC

EIR

O –

CP

C 0

0(R

1) D

E 2

011

26

CALMA!!! VAMOS EXPLICAR ISTO DIREITINHO UM EXEMPLO DE VERIFICAÇÃO INDIRETA (já que a DIRETA é fácil de ser entendida): É a verificação do valor contábil dos estoques (ou outra conta) por meio da checagem dos dados de entrada (quantidades e custos) e por meio do recálculo do saldo final dos estoques utilizando a mesma premissa adotada no fluxo do custo (por exemplo, utilizando o método PEPS).

AU

LA 5

– R

ELA

TO

CO

NT

ÁB

IL-F

INA

NC

EIR

O –

CP

C 0

0(R

1) D

E 2

011

27

É O SEGUINTE... PEPS – Com base nesse critério, a empresa baixa do seu estoque o custo da mercadoria vendida da seguinte maneira: a primeira mercadoria que entra é a primeira que sai. Assim, à medida que ocorrerem as vendas, a empresa vai dando baixa no estoque a partir das primeiras compras, o que equivaleria ao raciocínio de que vendemos primeiro as primeiras unidades compradas.

AINDA COM

DÚVIDA?

AU

LA 5

– R

ELA

TO

CO

NT

ÁB

IL-F

INA

NC

EIR

O –

CP

C 0

0(R

1) D

E 2

011

28

e) Tempestividade

Tempestividade significa ter informação disponível para tomadores de decisão a tempo de poder influenciá-los em suas decisões.

AU

LA 5

– R

ELA

TO

CO

NT

ÁB

IL-F

INA

NC

EIR

O –

CP

C 0

0(R

1) D

E 2

011

29

Para essa característica, a demora na divulgação das informações pode significar a perda de relevância. Sendo assim, em geral, a informação mais antiga é a que tem menos utilidade.

AU

LA 5

– R

ELA

TO

CO

NT

ÁB

IL-F

INA

NC

EIR

O –

CP

C 0

0(R

1) D

E 2

011

30

f) Compreensibilidade

Classificar, caracterizar e apresentar a informação com clareza e concisão torna-a compreensível.

AU

LA 5

– R

ELA

TO

CO

NT

ÁB

IL-F

INA

NC

EIR

O –

CP

C 0

0(R

1) D

E 2

011

31

Nessa característica de melhoria, as demonstrações contábeis devem ser prontamente entendidas pelos usuários que possuam um conhecimento razoável dos negócios, das atividades econômicas e, principalmente, da contabilidade. Entretanto, não significa dizer que assuntos complexos, de difícil entendimento, devam ser excluídos.

AU

LA 5

– R

ELA

TO

CO

NT

ÁB

IL-F

INA

NC

EIR

O –

CP

C 0

0(R

1) D

E 2

011

32

UM EXERCÍCIO (CAIU NA PROVA DE SUFICIÊNCIA DO CFC)

(Exame de Suficiência, 02-2011)

De acordo com a Estrutura Conceitual para

Elaboração e Divulgação de Relato Contábil-

Financeiro – CPC 00 (R1) as características

qualitativas da informação contábil-financeira

útil são divididas em fundamentais e de

melhoria. Sendo assim, as características

qualitativas fundamentais são:

a) Verificabilidade e Representação Fidedigna.

b) Comparabilidade e Tempestividade.

c) Relevância e Representação Fidedigna.

d) Verificabilidade e Relevância.