000 c contabilidade social

TRANSCRIPT

5/14/2018 000 c Contabilidade Social - slidepdf.com

http://slidepdf.com/reader/full/000-c-contabilidade-social 1/13

3/14/12

Clique para editar o estilo do subtítulo mestre

ContabilidadeSocial

Prof. Fabio Henrique Cazeiro de

5/14/2018 000 c Contabilidade Social - slidepdf.com

http://slidepdf.com/reader/full/000-c-contabilidade-social 2/13

3/14/12

Contabilidade Social

Fluxo Circular da Renda

Prof. Fabio Henrique Cazeiro de Mayrinck. e-mail: [email protected]

Capital, Mão deObra

Bens e Serviços

Pagamentos pelos bens eserviços

Lucros, aluguéis, juros esalários Empres

as

Famílias

Governo

SetorExterno

5/14/2018 000 c Contabilidade Social - slidepdf.com

http://slidepdf.com/reader/full/000-c-contabilidade-social 3/13

3/14/12

O Produto Interno Bruto (PIB) é o valor total, a

preços de mercado, de produtos e serviços

finais produzidos dentro do território nacionalnum determinado período de tempo,normalmente um trimestre ou um ano.

FEIJÓ, C. A. Contabilidade social: o novo sistema decontas nacionais do Brasil. 2. ed., rev. e atual. Rio de

Janeiro: Campus, 2004.

Prof. Fabio Henrique Cazeiro de Mayrinck. e-mail: [email protected]

Contabilidade Social

5/14/2018 000 c Contabilidade Social - slidepdf.com

http://slidepdf.com/reader/full/000-c-contabilidade-social 4/13

3/14/12

Há três formas (óticas) de calcular o PIB

1ª)Ótica da Despesa: Somando o valor totaldas despesas (demanda) com bens finais:Consumo + (FBKF + Variação de Estoques) +Gastos do Governo + Exportações líquidas =DIB

2ª)Ótica do Produto: Somando o valor

agregado (VA) em cada etapa de produção,onde o VA é o valor total roduzido menos osProf. Fabio Henrique Cazeiro de Mayrinck. e-mail: [email protected]

Contabilidade Social

5/14/2018 000 c Contabilidade Social - slidepdf.com

http://slidepdf.com/reader/full/000-c-contabilidade-social 5/13

3/14/12

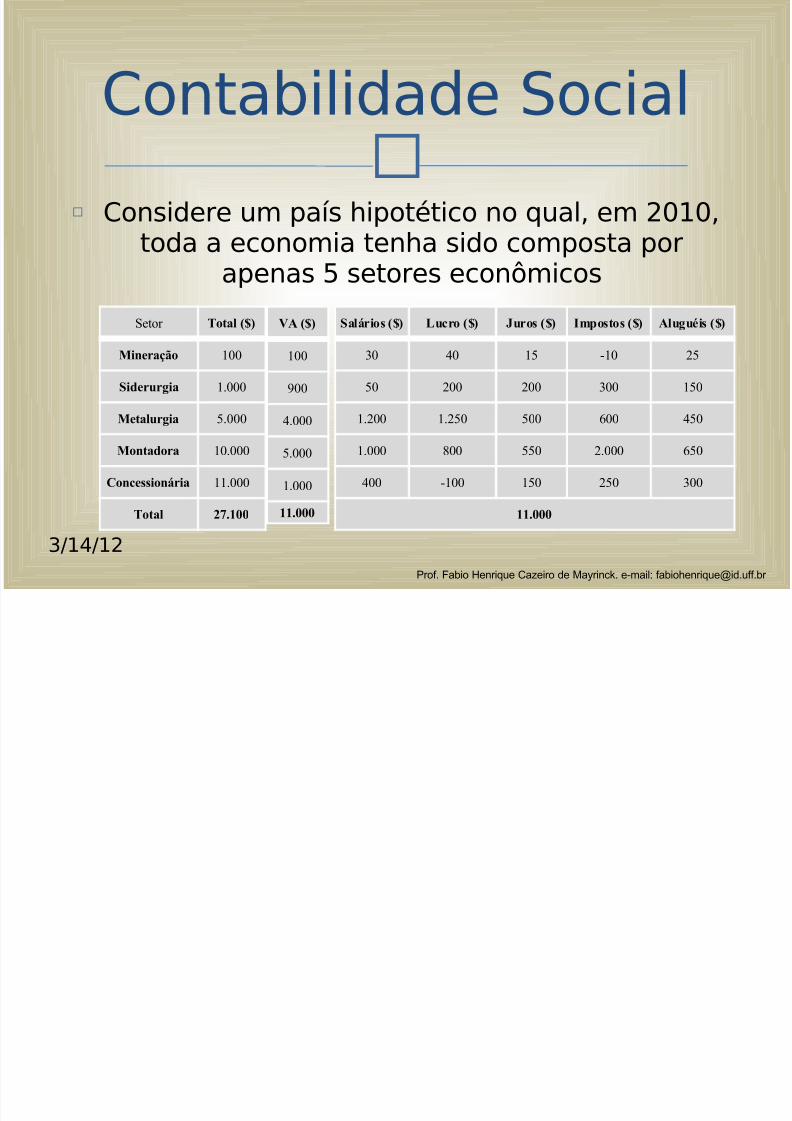

Considere um país hipotético no qual, em 2010,

toda a economia tenha sido composta por

apenas 5 setores econômicos

Prof. Fabio Henrique Cazeiro de Mayrinck. e-mail: [email protected]

Contabilidade Social

Setor Total ($)

Mineração 100

Siderurgia 1.000

Metalurgia 5.000

Montadora 10.000

Concessionária 11.000

Total 27.100

VA ($)

100

900

4.000

5.000

1.000

11.000

Salários ($) Lucro ($) Juros ($) Impostos ($) Aluguéis ($)

30 40 15 -10 25

50 200 200 300 150

1.200 1.250 500 600 450

1.000 800 550 2.000 650

400 -100 150 250 300

11.000

5/14/2018 000 c Contabilidade Social - slidepdf.com

http://slidepdf.com/reader/full/000-c-contabilidade-social 6/13

3/14/12

PIB Nominal Brasileiro entre 1996 e 2010, em

R$ Milhões

Prof. Fabio Henrique Cazeiro de Mayrinck. e-mail: [email protected]

Contabilidade Social

800000

1300000

1800000

2300000

2800000

3300000

5/14/2018 000 c Contabilidade Social - slidepdf.com

http://slidepdf.com/reader/full/000-c-contabilidade-social 7/133/14/12

PIB Brasileiro atualizado pelo IPCA entre 1996 e

2010, em R$ Milhões

Prof. Fabio Henrique Cazeiro de Mayrinck. e-mail: [email protected]

Contabilidade Social

2150000

2350000

2550000

2750000

2950000

3150000

3350000

3550000

3750000

5/14/2018 000 c Contabilidade Social - slidepdf.com

http://slidepdf.com/reader/full/000-c-contabilidade-social 8/133/14/12

TRU 2007

PIB Potencial e Hiato do Produto

Prof. Fabio Henrique Cazeiro de Mayrinck. e-mail: [email protected]

Contabilidade Social

5/14/2018 000 c Contabilidade Social - slidepdf.com

http://slidepdf.com/reader/full/000-c-contabilidade-social 9/133/14/12

Os principais problemas para se calcular o PIB

são:

1ª)Economia informal e ilegal, por exemplo:tráfico de drogas e camelôs.

2ª)Produção caseira, por exemplo: quando umapessoa faz um serviço por conta própria.

3ª Exaustão e de rada ão de recursosProf. Fabio Henrique Cazeiro de Mayrinck. e-mail: [email protected]

Contabilidade Social

5/14/2018 000 c Contabilidade Social - slidepdf.com

http://slidepdf.com/reader/full/000-c-contabilidade-social 10/133/14/12

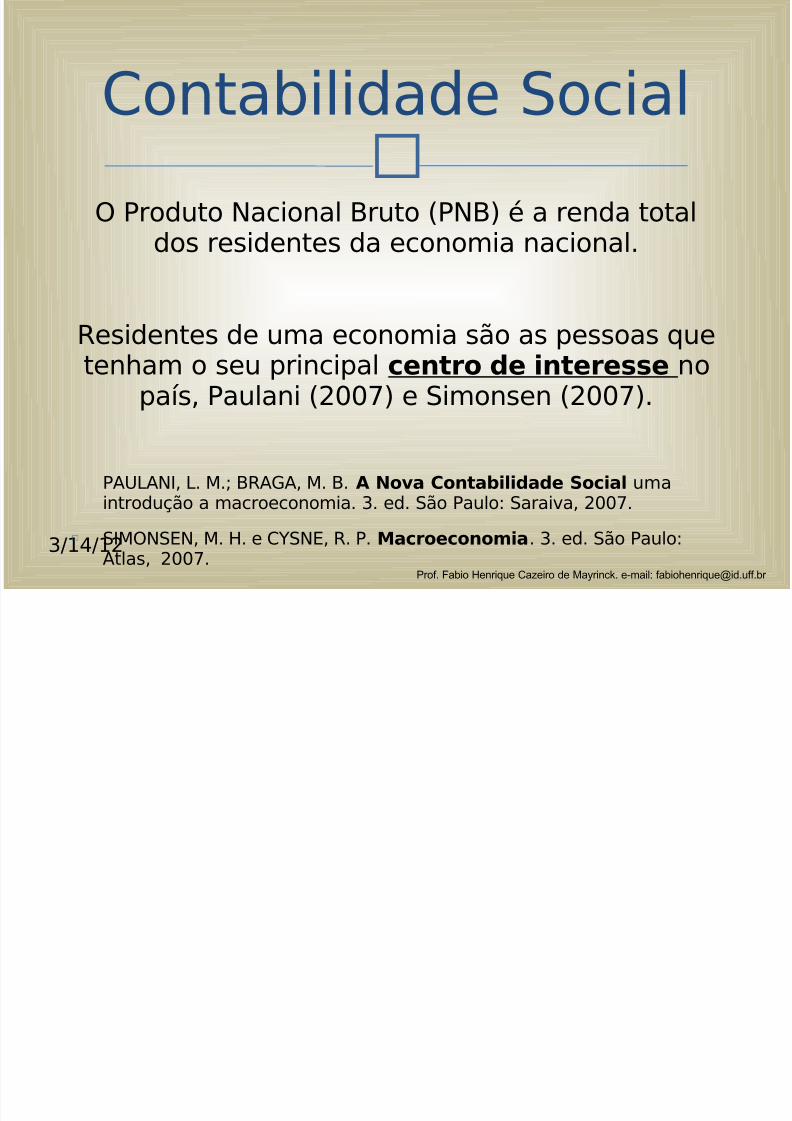

O Produto Nacional Bruto (PNB) é a renda total

dos residentes da economia nacional.

Residentes de uma economia são as pessoas quetenham o seu principal centro de interesse no

país, Paulani (2007) e Simonsen (2007).

PAULANI, L. M.; BRAGA, M. B. A Nova Contabilidade Social umaintrodução a macroeconomia. 3. ed. São Paulo: Saraiva, 2007.

SIMONSEN, M. H. e CYSNE, R. P. Macroeconomia. 3. ed. São Paulo:

Atlas, 2007.Prof. Fabio Henrique Cazeiro de Mayrinck. e-mail: [email protected]

Contabilidade Social

5/14/2018 000 c Contabilidade Social - slidepdf.com

http://slidepdf.com/reader/full/000-c-contabilidade-social 11/133/14/12

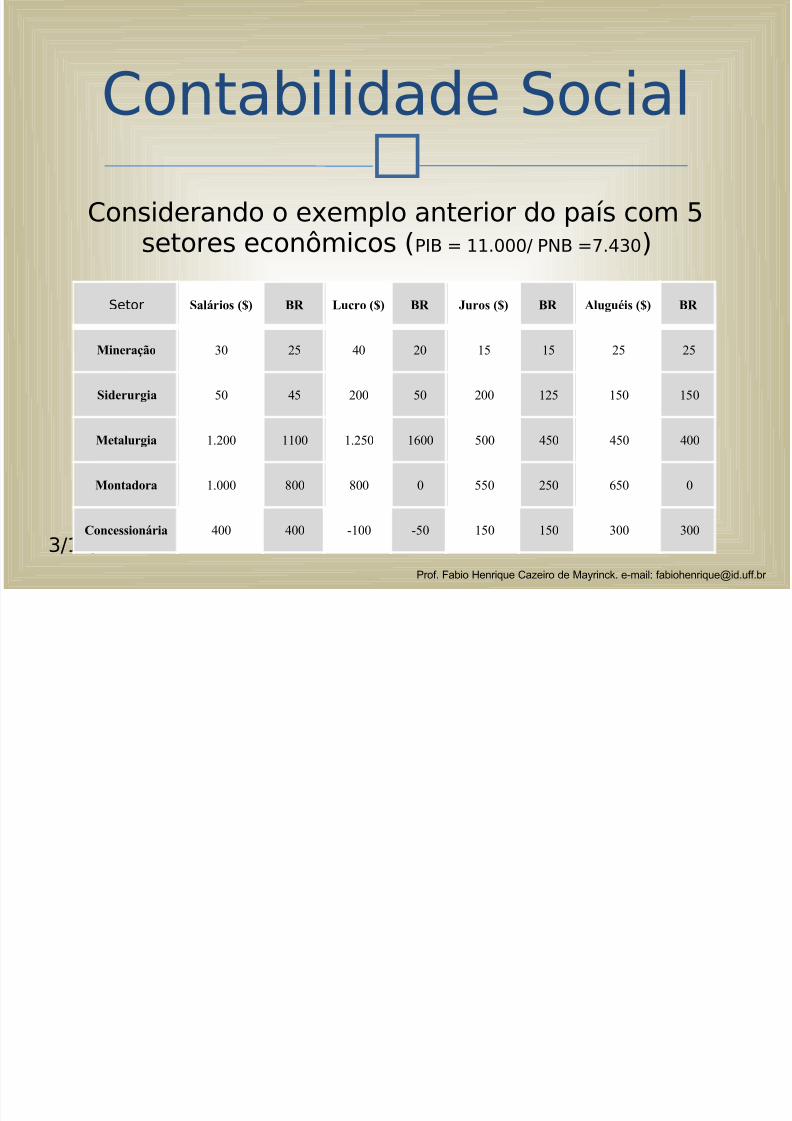

Considerando o exemplo anterior do país com 5

setores econômicos (PIB = 11.000/ PNB =7.430)

Prof. Fabio Henrique Cazeiro de Mayrinck. e-mail: [email protected]

Contabilidade Social

Setor Salários ($) BR Lucro ($) BR Juros ($) BR Aluguéis ($) BR

Mineração 30 25 40 20 15 15 25 25

Siderurgia 50 45 200 50 200 125 150 150

Metalurgia 1.200 1100 1.250 1600 500 450 450 400

Montadora 1.000 800 800 0 550 250 650 0

Concessionária 400 400 -100 -50 150 150 300 300

5/14/2018 000 c Contabilidade Social - slidepdf.com

http://slidepdf.com/reader/full/000-c-contabilidade-social 12/133/14/12

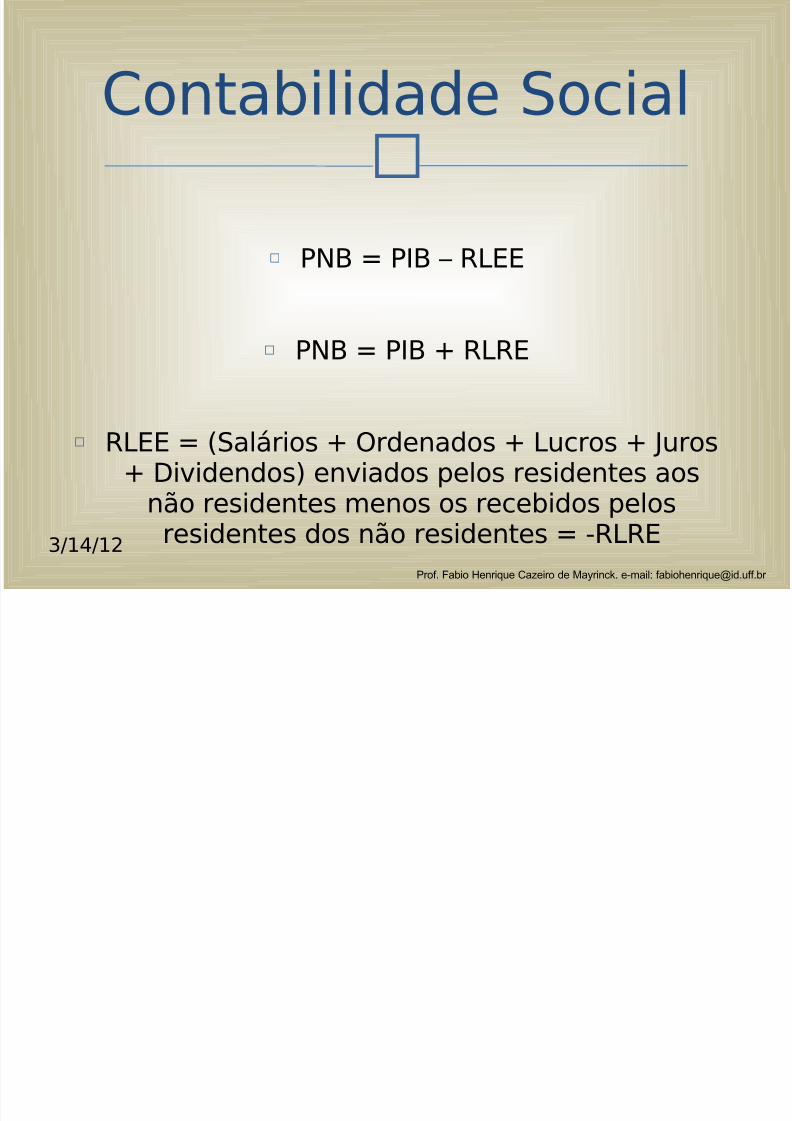

PNB = PIB – RLEE

PNB = PIB + RLRE

RLEE = (Salários + Ordenados + Lucros + Juros+ Dividendos) enviados pelos residentes aos

não residentes menos os recebidos pelosresidentes dos não residentes = -RLRE

Prof. Fabio Henrique Cazeiro de Mayrinck. e-mail: [email protected]

Contabilidade Social

5/14/2018 000 c Contabilidade Social - slidepdf.com

http://slidepdf.com/reader/full/000-c-contabilidade-social 13/133/14/12

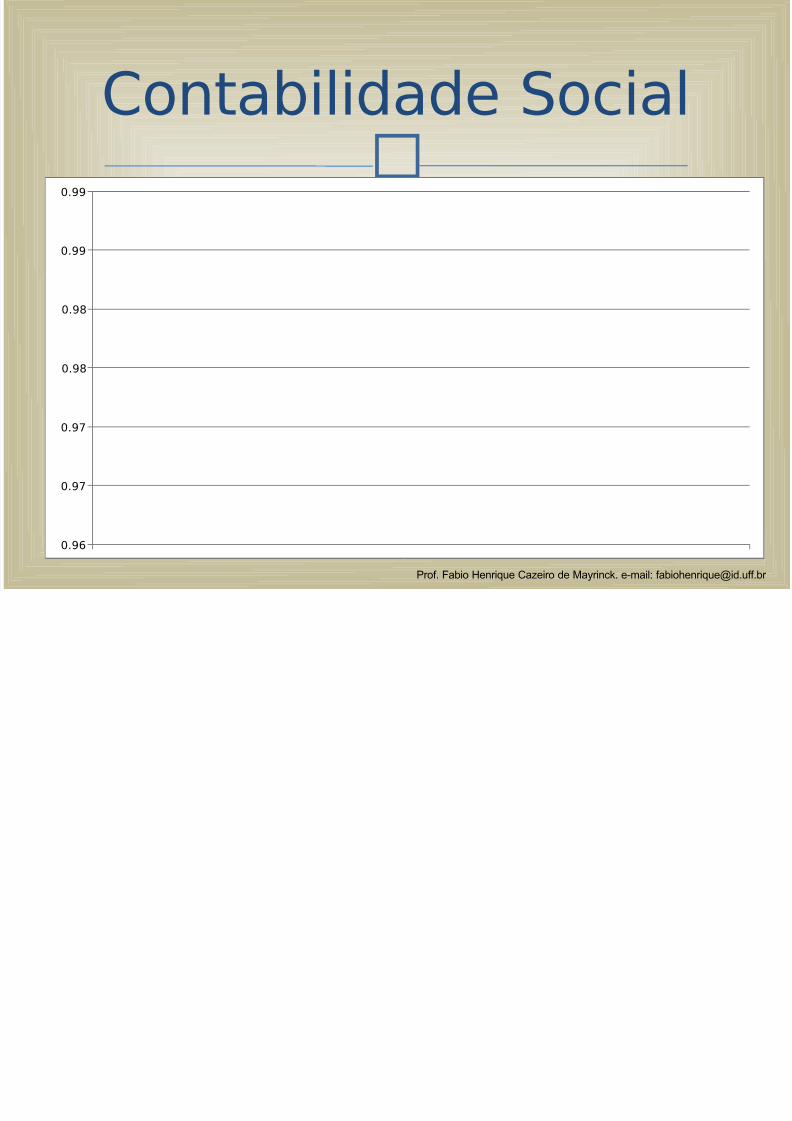

Razão aproximada PNB/PIB Brasileiro entre

1996 e 2010

Prof. Fabio Henrique Cazeiro de Mayrinck. e-mail: [email protected]

Contabilidade Social

0.96

0.97

0.97

0.98

0.98

0.99

0.99