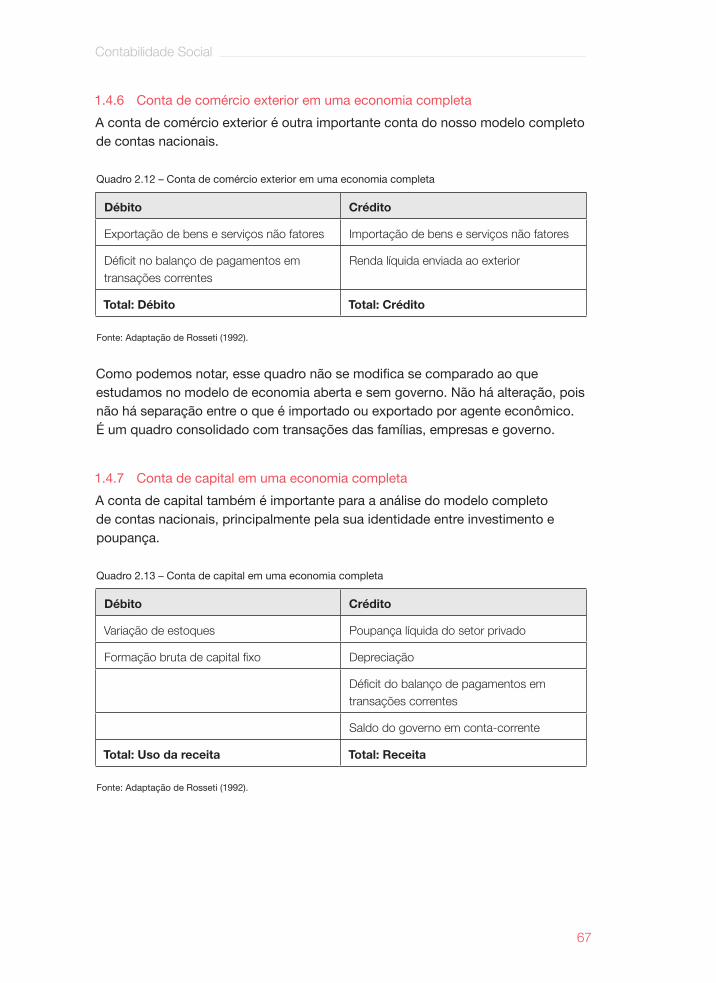

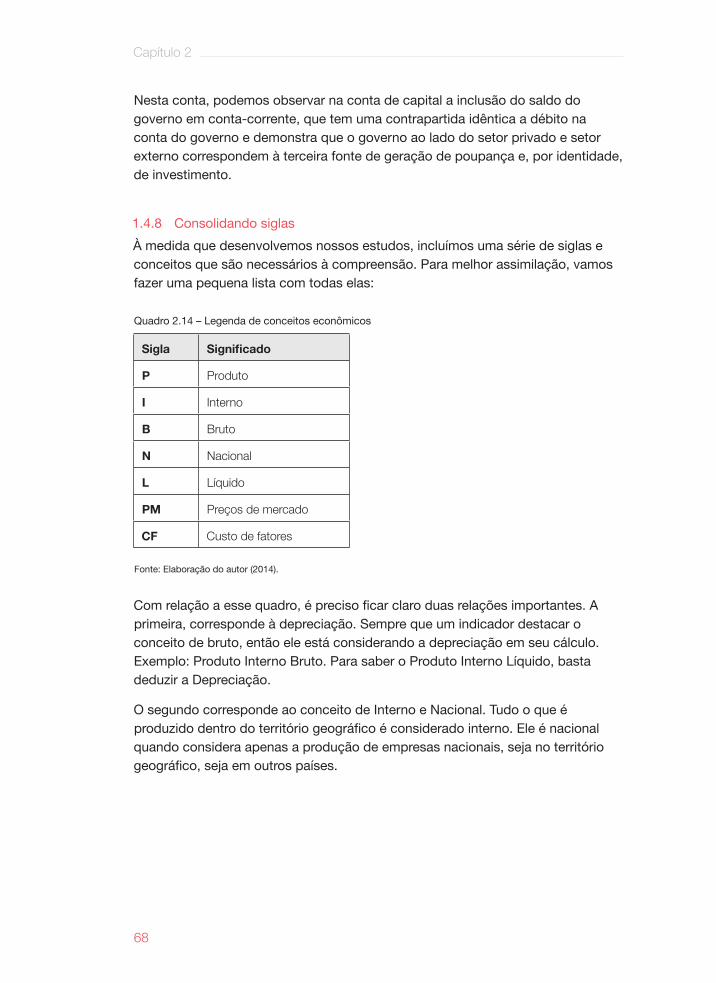

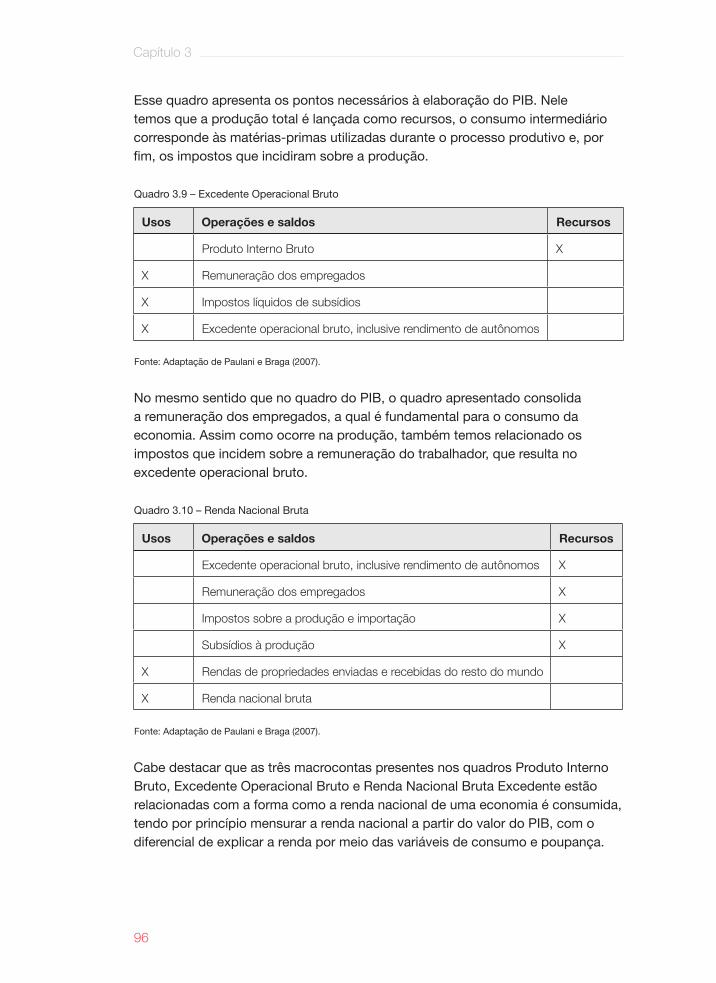

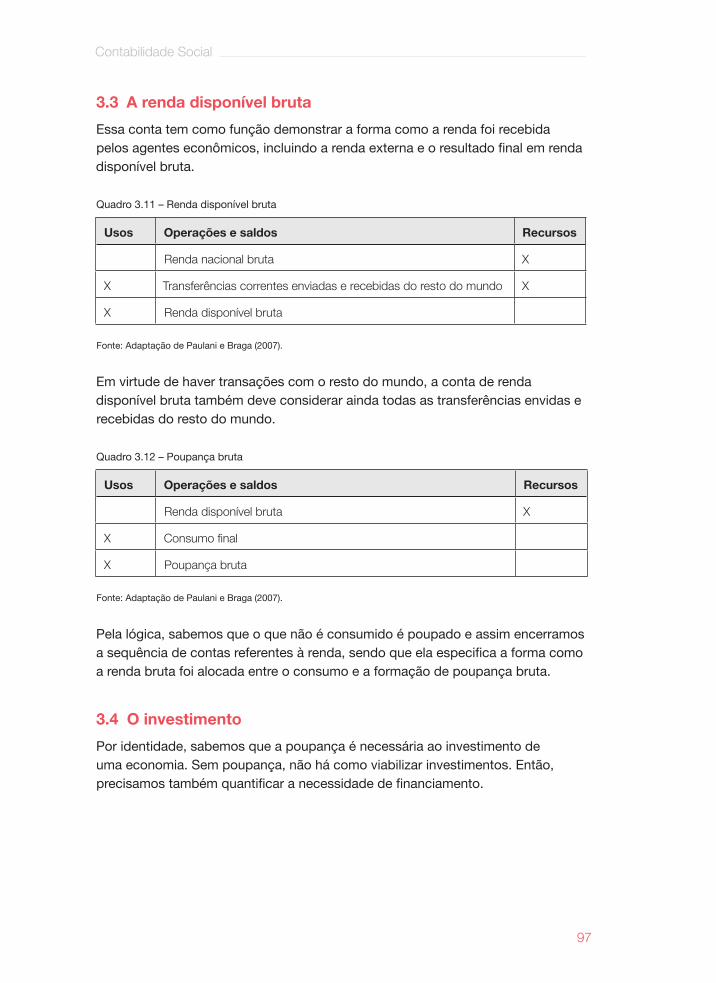

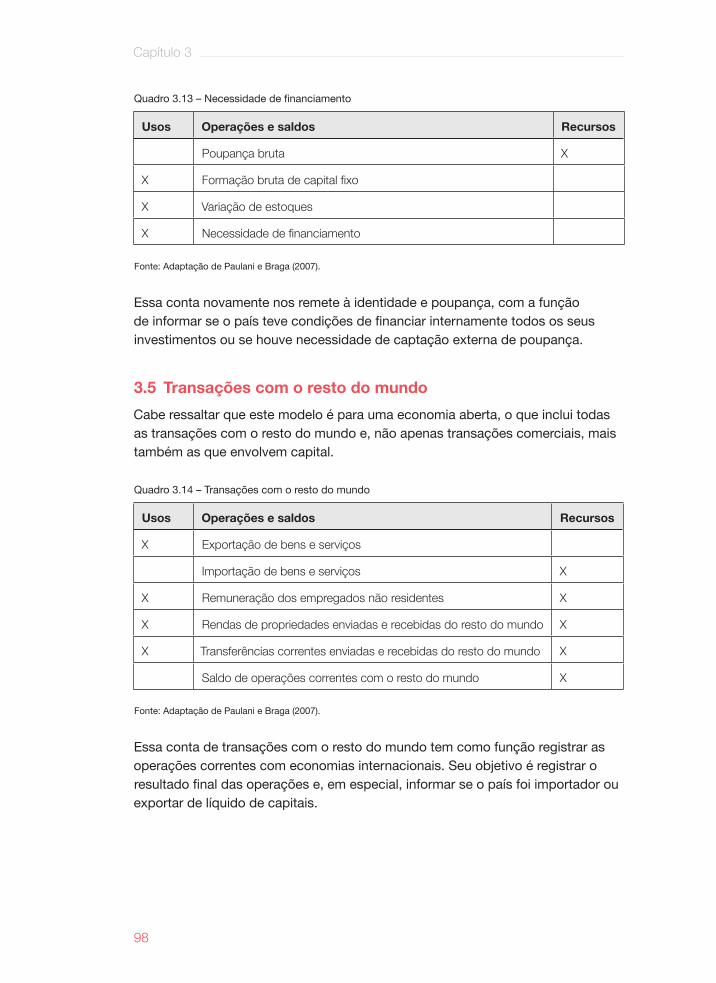

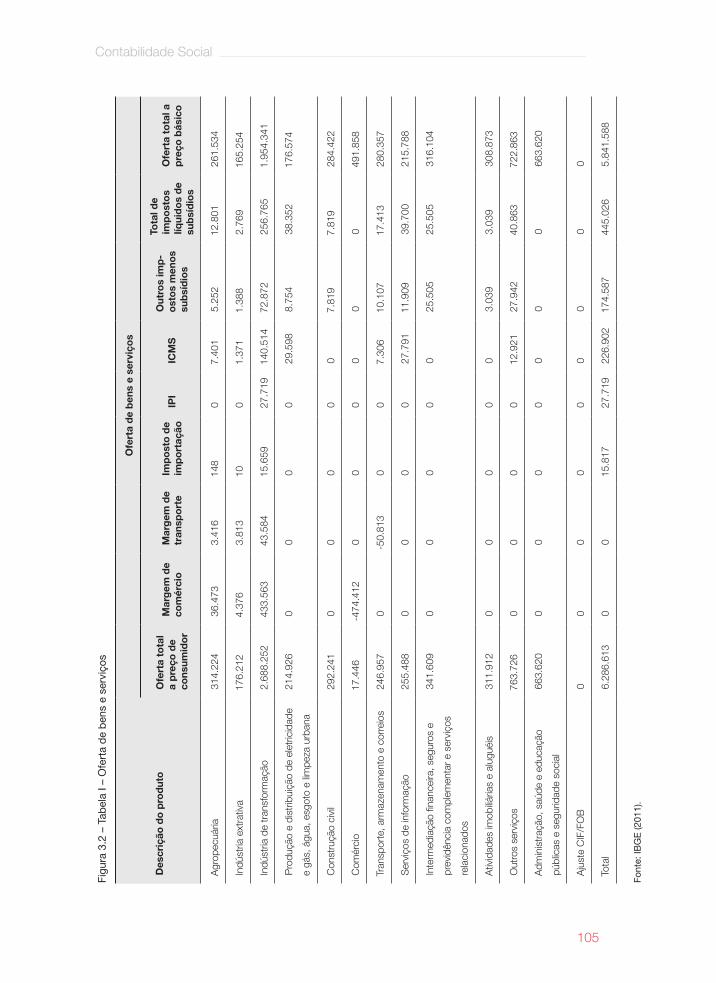

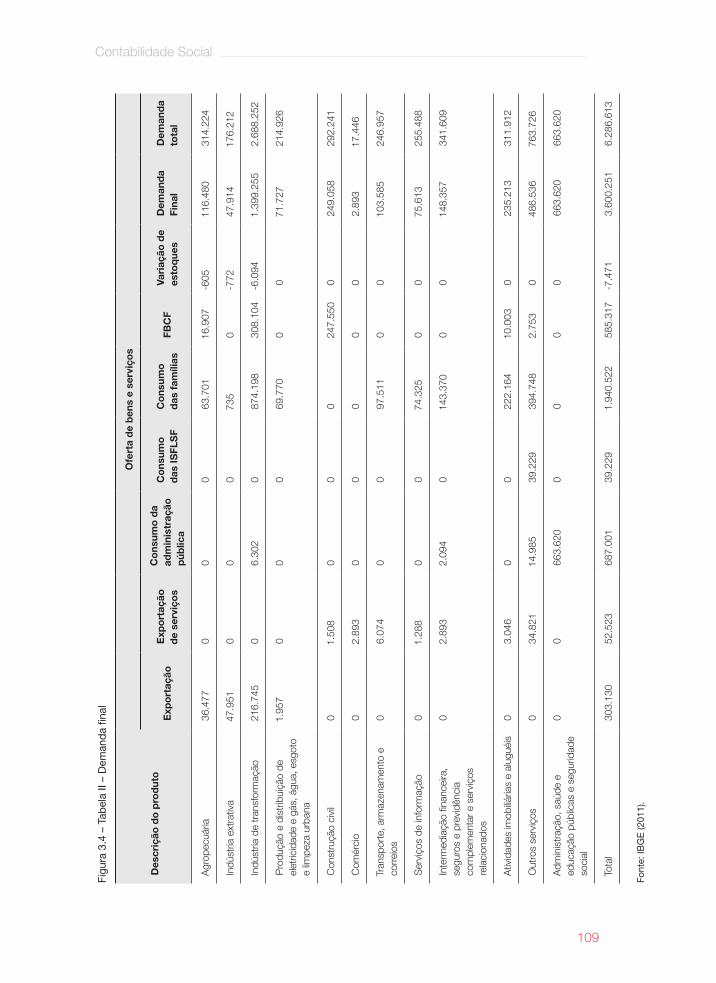

contabilidade social -...

TRANSCRIPT

w w w. u n i s u l . b r

Contabilidade Social

Contabilidade Social

Universidade do Sul de Santa CatarinaContabilidade SocialO livro Contabilidade Social apresenta um importante marco conceitual e prático para o estudante, evidenciando uma relação tênue entre indicadores econômicos e a política macroeconômica. A partir da compreensão e análise da estrutura das contas nacionais, o estudante, futuro profissional no mercado, obterá um diferencial competitivo e estratégico, que permitirá antecipar movimentos da economia, em especial por parte do governo e de grandes empresas, garantindo sempre a melhor alocação dos recursos disponíveis, seja em organizações públicas, seja em organizações privadas.

UnisulVirtualPalhoça, 2014

Universidade do Sul de Santa Catarina

Contabilidade Social

contabilidade_social.indb 1 02/10/14 15:24

Créditos

Universidade do Sul de Santa Catarina – UnisulReitorSebastião Salésio HerdtVice-ReitorMauri Luiz Heerdt

Pró-Reitor de Ensino, de Pesquisa e de ExtensãoMauri Luiz HeerdtPró-Reitor de Desenvolvimento InstitucionalLuciano Rodrigues MarcelinoPró-Reitor de Operações e Serviços AcadêmicosValter Alves Schmitz Neto

Diretor do Campus Universitário de TubarãoHeitor Wensing JúniorDiretor do Campus Universitário da Grande FlorianópolisHércules Nunes de AraújoDiretor do Campus Universitário UnisulVirtualFabiano Ceretta

Campus Universitário UnisulVirtual

DiretorFabiano Ceretta

Unidade de Articulação Acadêmica (UnA) - Educação, Humanidades e ArtesMarciel Evangelista Cataneo (articulador)

Unidade de Articulação Acadêmica (UnA) – Ciências Sociais, Direito, Negócios e ServiçosRoberto Iunskovski (articulador)

Unidade de Articulação Acadêmica (UnA) – Produção, Construção e AgroindústriaDiva Marília Flemming (articuladora)

Unidade de Articulação Acadêmica (UnA) – Saúde e Bem-estar SocialAureo dos Santos (articulador)

Gerente de Operações e Serviços Acadêmicos Moacir HeerdtGerente de Ensino, Pesquisa e ExtensãoRoberto IunskovskiGerente de Desenho, Desenvolvimento e Produção de Recursos Didáticos Márcia LochGerente de Prospecção Mercadológica Eliza Bianchini Dallanhol

contabilidade_social.indb 2 02/10/14 15:24

Livro didático

UnisulVirtualPalhoça, 2014

Designer instrucionalMarcelo Tavares de Souza Campos

Contabilidade Social

Thiago Paulo Silva de Oliveira

contabilidade_social.indb 3 02/10/14 15:24

Livro Didático

Ficha catalográfica elaborada pela Biblioteca Universitária da Unisul

Copyright © UnisulVirtual 2014

Professor conteudistaThiago Paulo Silva de Oliveira

Designer instrucionalMarcelo Tavares de Souza Campos

Projeto gráfico e capaEquipe UnisulVirtual

Diagramador(a)Fernanda Fernandes

Revisor(a)Smirna Cavalheiro

ISBN978-85-7817-671-6

Nenhuma parte desta publicação pode ser reproduzida por qualquer meio sem a prévia autorização desta instituição.

339.381O52 Oliveira, Thiago Paulo Silva de

Contabilidade social : livro didático / Thiago Paulo Silva de Oliveira ; design Instrucional Marcelo Tavares de Souza Campos. – Palhoça : UnisulVirtual, 2014.

162 p. : il. ; 28 cm.

Inclui bibliografia.ISBN 978-85-7817-671-6

1. Contabilidade social. 2. Contas nacionais – Brasil. I. Campos, Marcelo Tavares de Souza. II. Título.

contabilidade_social.indb 4 02/10/14 15:24

Sumário

Introdução | 7

Capítulo 1Contabilidade social: conceitos, utilização e limitações | 9

Capítulo 2Contas nacionais | 41

Capítulo 3Contas nacionais no Brasil | 81

Capítulo 4Balanço de pagamentos | 111

Considerações Finais | 157

Referências | 159

Sobre o Professor Conteudista | 161

contabilidade_social.indb 5 02/10/14 15:24

contabilidade_social.indb 6 02/10/14 15:24

Introdução

Economistas e estudantes de economia já estão acostumados com uma série de indicadores e índices econômicos, principalmente em assuntos relacionados à macroeconomia, economia monetária, economia internacional e econometria.

Embora seja rotina em nossos estudos e noticiários econômicos, creio que raramente nos perguntamos de onde surgem esses indicadores. Como eles são elaborados? Como são consolidados? Qual a importância de compreender a metodologia de cálculo? Entre outros questionamentos.

São muitos os indicadores e índices econômicos, como, por exemplo, renda, produto, consumo, depreciação, investimento, poupança, taxa de câmbio, entre outros. Assim, o estudo da contabilidade social tem por objetivo mostrar a pesquisadores, profissionais e estudantes como os números daqueles são agregados e, principalmente, a relevância para a macroeconomia.

Não temos dúvidas quanto a importância da macroeconomia para a elaboração de políticas econômicas. Entretanto, a questão a ser considerada é que as equações e relação dos agregados macroeconômicos precisam, necessariamente, ser referenciados em dados da economia real. Ou seja, precisamos de dados e indicadores fiéis da economia.

Neste sentido, pouco eficaz seria o avanço dos estudos na área de teoria econômica e macroeconomia caso não houvesse séries temporais que pudessem ser utilizadas no processo de decisão do governo e das empresas, por exemplo. Assim como escassas seriam as teorias que não pudessem ser comprovadas por meio da análise da evolução dos principais indicadores econômicos.

Questões econômicas primordiais poderiam ficar comprometidas. Por exemplo, como definir políticas de estímulo ao consumo se não houver dados atualizados sobre essa variável? Como mensurar o impacto de políticas econômicas se não houver séries temporais que permitam analisar a evolução de indicadores?

Conforme podemos perceber, a teoria econômica, em especial a macroeconomia, é dependente de dados e indicadores para que seu uso seja efetivo. E é sobre esses indicadores que vamos estudar neste livro.

Sendo assim, vamos estudar cada detalhe de indicadores e índices econômicos na medida em que avançamos em nossos estudos, bem como analisar a

contabilidade_social.indb 7 02/10/14 15:24

forma como eles se relacionam. Por exemplo: Como é calculado o produto da economia? Quais variáveis se relacionam? Quais são as fontes de renda de uma família? Quais são as contas de despesa de um governo?

Sabidamente, vivemos em uma sociedade em que números são fundamentais para qualquer área de estudo e a contabilidade social assume importante função de mensuração do movimento econômico de uma nação.

Contudo, não trataremos apenas de números, uma vez que vamos estudar conceitos, teorias e metodologias para o cálculo do produto em uma economia. Nosso objetivo é o estudo do sistema de contas nacionais e a forma como eles se relacionam com o conjunto dos agregados macroeconômicos.

Por fim, ao término de nossos estudos vamos compreender não somente a metodologia de cálculo dos indicadores econômicos, como também analisar a evolução da economia de um país e, principalmente, a forma como ele se relaciona com os demais países do mundo e a importância desse relacionamento para o desenvolvimento econômico.

Bom estudo!

Professor Thiago

contabilidade_social.indb 8 02/10/14 15:24

9

Habilidades

Seções de estudo

Capítulo 1

Contabilidade social: conceitos, utilização e limitações

Seção 1: A origem e evolução da contabilidade social

Seção 2: Conceitos básicos de contabilidade social

Seção 3: Fluxo circular da renda

Por meio deste capítulo você desenvolverá a habilidade de identificar os conceitos básicos de contabilidade social a partir do uso de métodos das ciências contábeis associados à teoria econômica, e, ainda, aplicar esses métodos na construção de indicadores básicos de um país, em especial produção e renda. Por fim, desenvolverá a habilidade de interpretar a metodologia de mensuração do produto e do fluxo circular da renda na economia.

contabilidade_social.indb 9 02/10/14 15:24

10

Capítulo 1

Seção 1A origem e evolução da contabilidade social

1.1 A origem da contabilidade social A contabilidade social se constitui pela necessidade de o governo mensurar a atividade econômica de forma estruturada. Sua história remonta ao século XVII, com estudos e ensaios econômicos dos fisiocratas e sua primeira proposta para estimar a renda nacional. Embora muito restrita, pois só considerava a formação de produto no setor primário (agrícola), esta foi a primeira iniciativa de quantificar o produto de um país e ocorreu na França.

Sendo assim, cabe destacar que a etapa inicial de estudos e aplicação dos primeiros instrumentos da contabilidade social compreende o período entre a segunda metade do século XVII até a década de 1930, conforme afirma Rossetti (1992, p. 21):

A primeira etapa abrange um período relativamente longo. Inicia-se com alguns trabalhos pioneiros desenvolvidos na segunda metade do século XVII. Atravessa toda a era clássica do pensamento econômico, que se estende pelos séculos XVIII e XIX, e se prolonga até a década de 30, à época em que se acelerou o desenvolvimento da análise econômica agregativa.

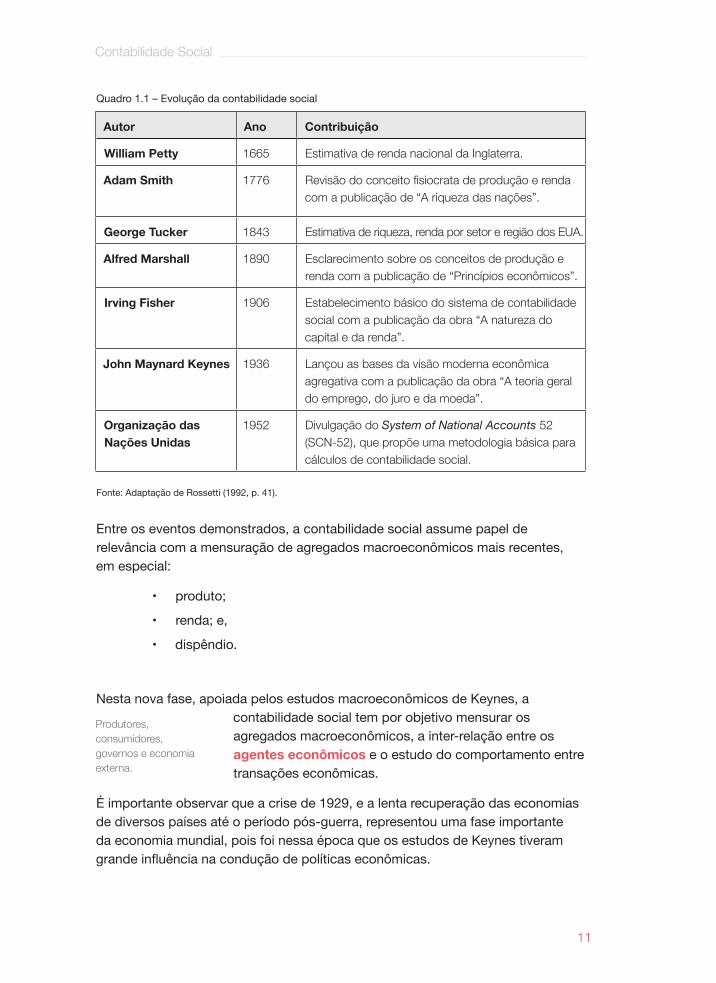

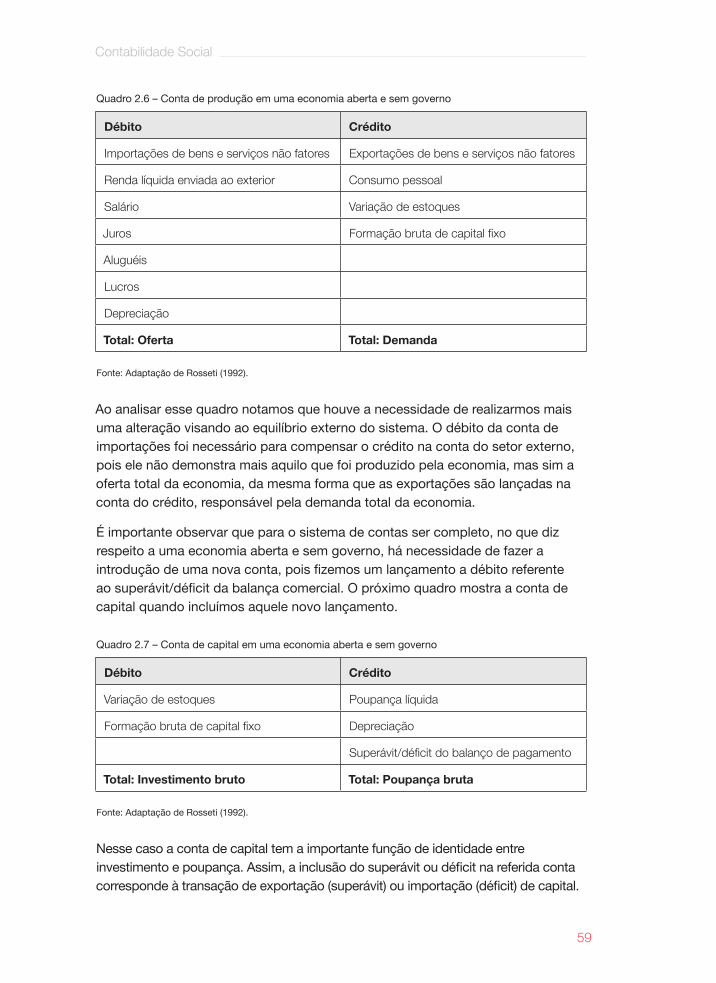

Rossetti ainda classifica os principais momentos históricos da contabilidade social, os quais são apresentados por meio do quadro a seguir:

contabilidade_social.indb 10 02/10/14 15:24

11

Contabilidade Social

Quadro 1.1 – Evolução da contabilidade social

Autor Ano Contribuição

William Petty 1665 Estimativa de renda nacional da Inglaterra.

Adam Smith 1776 Revisão do conceito fisiocrata de produção e renda com a publicação de “A riqueza das nações”.

George Tucker 1843 Estimativa de riqueza, renda por setor e região dos EUA.

Alfred Marshall 1890 Esclarecimento sobre os conceitos de produção e renda com a publicação de “Princípios econômicos”.

Irving Fisher 1906 Estabelecimento básico do sistema de contabilidade social com a publicação da obra “A natureza do capital e da renda”.

John Maynard Keynes 1936 Lançou as bases da visão moderna econômica agregativa com a publicação da obra “A teoria geral do emprego, do juro e da moeda”.

Organização das Nações Unidas

1952 Divulgação do System of National Accounts 52 (SCN-52), que propõe uma metodologia básica para cálculos de contabilidade social.

Fonte: Adaptação de Rossetti (1992, p. 41).

Entre os eventos demonstrados, a contabilidade social assume papel de relevância com a mensuração de agregados macroeconômicos mais recentes, em especial:

• produto;

• renda; e,

• dispêndio.

Nesta nova fase, apoiada pelos estudos macroeconômicos de Keynes, a contabilidade social tem por objetivo mensurar os agregados macroeconômicos, a inter-relação entre os agentes econômicos e o estudo do comportamento entre transações econômicas.

É importante observar que a crise de 1929, e a lenta recuperação das economias de diversos países até o período pós-guerra, representou uma fase importante da economia mundial, pois foi nessa época que os estudos de Keynes tiveram grande influência na condução de políticas econômicas.

Produtores, consumidores, governos e economia externa.

contabilidade_social.indb 11 02/10/14 15:24

12

Capítulo 1

Segundo Blanchard (2001), após a crise de 1929, não havia qualquer indicador confiável nos Estados Unidos capaz de mensurar movimentos do mercado, emprego, rendimento das famílias norte-americanas ou qualquer outra importante variável econômica.

Blanchard (2001, p. 22) também comenta que “para compreendermos a crucial importância dessa previsão e consistência, basta examinar as estatísticas de países que ainda não desenvolveram um sistema de contabilidade nacional”. Para o autor, nesses países, números que deveriam se agregar não são agregáveis, o que impede qualquer tentativa de elaboração de políticas econômicas.

O estudo referente à contabilidade social foi aprofundado, tendo como foco a mensuração da atividade econômica e social, por meio da criação de sistemas contábeis e estatísticas econômicas que permitiram fácil análise e compreensão da atividade econômica em determinado espaço temporal.

É comum haver certa confusão com o conceito de contabilidade social, pois muitas pessoas imaginam ser uma área de estudo das ciências contábeis e que trabalha com indicadores para a área social. Na verdade, a contabilidade social trata de estratégicos e complexos indicadores de uma economia. Diante deste contexto, muitos autores, como Paulani e Braga (2007) e Rosseti (1992), preferem tratar desta área como sendo contabilidade nacional.

Desse modo, enquanto a macroeconomia acompanha os movimentos de medidas agregadas, a contabilidade social se preocupa com a mensuração dos mesmos. Assim, compete à macroeconomia a caracterização dos agentes econômicos, suas formas de relacionamento e a identificação dos fluxos entre eles, ao passo que cabe à contabilidade social estruturar um sistema que seja capaz de mensurar as transações observadas pelos modelos macroeconômicos (ROSSETTI, 1992).

Nesse sentido, a contabilidade social procura agregar instrumentos de mensuração que permitam quantificar o movimento de uma economia nacional em determinado período de tempo.

A contabilidade social levanta questões do tipo: Qual foi a produção nacional? Qual foi o consumo? Quanto há de poupança? Qual foi o investimento em formação bruta de capital fixo? Qual foi o saldo da balança comercial?

contabilidade_social.indb 12 02/10/14 15:24

13

Contabilidade Social

Já a macroeconomia trabalha com indicadores agregados como, por exemplo:

• consumo agregado;

• investimento agregado;

• renda nacional, etc.

Entretanto, esses indicadores são analisados de forma macro, não havendo qualquer análise qualitativa ou descritiva dos mesmos. Por exemplo, não se sabe qual o setor da economia com maior participação, qual o percentual do consumo atribuído às famílias, etc.

Assim, a contabilidade social permite analisar, de forma mais cirúrgica, importantes indicadores da economia, dotando os economistas de maior eficácia no processo de intervenção, visto a possibilidade de verificar e analisar a evolução e o comportamento da economia de um país. Ou seja, não mensurando apenas o resultado final da renda, consumo, produto, investimento e poupança, mas conferindo uma dimensão sistêmica e analisando a relação entre esses agregados e o sistema econômico existente.

Segundo Paulani e Braga (2007, p. 4),

a partir dos primeiros esforços para fechar logicamente o sistema de contas nacionais, a teoria macroeconômica e a contabilidade social experimentaram desenvolvimentos conjuntos, beneficiando-se mutuamente.

1.2 O uso de métodos das ciências contábeisÉ importante observar que não há uma relação entre a contabilidade social e a área de ciências contábeis, contudo, a primeira utiliza o método de registro de contas da segunda. Assim, em vez de lidar, por exemplo, apenas com informações referentes à saúde financeira de uma empresa, a contabilidade social surge com um escopo mais amplo, com a produção de estatísticas sistematizadas para variáveis agregadas, servindo de arcabouço estatístico e matemático para verificação empírica de teorias e sentenças macroeconômicas, em especial no que diz respeito aos modelos relacionados ao produto e à renda.

Outro método importante das ciências contábeis utilizado pela contabilidade social é conceito de partidas dobradas. Este método de controle tem como base teórica a necessidade de qualquer operação contábil registrar um débito com um correspondente em um crédito equivalente, ou seja, a soma dos valores de todos os débitos deve ser sempre igual à soma dos valores de todos os créditos. Em resumo, não há débito sem crédito correspondente.

contabilidade_social.indb 13 02/10/14 15:24

14

Capítulo 1

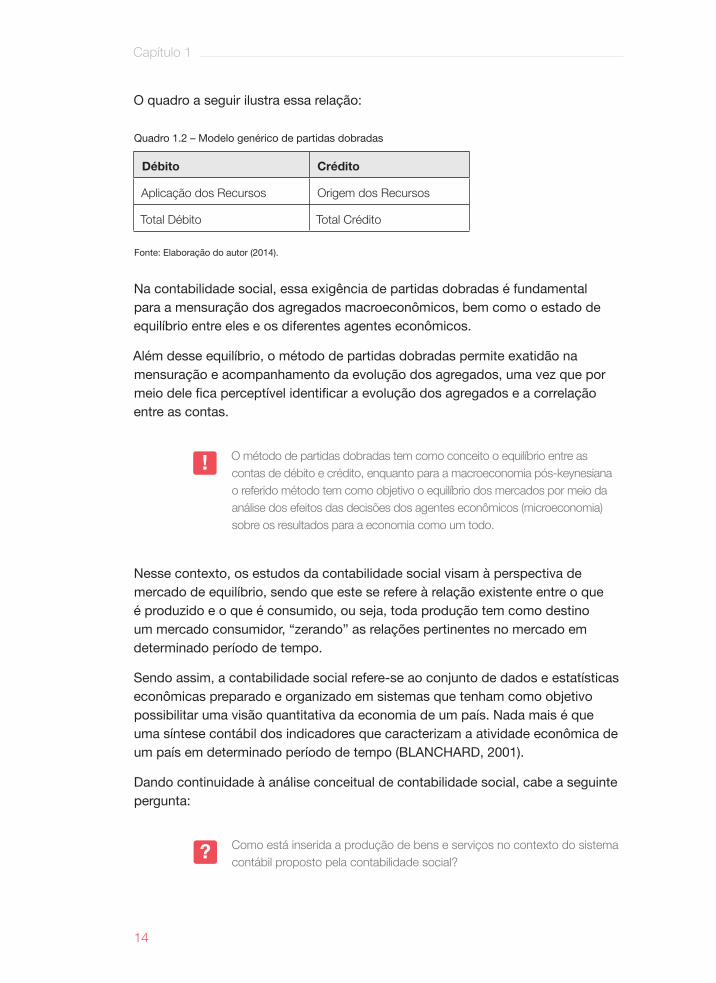

O quadro a seguir ilustra essa relação:

Quadro 1.2 – Modelo genérico de partidas dobradas

Débito Crédito

Aplicação dos Recursos Origem dos Recursos

Total Débito Total Crédito

Fonte: Elaboração do autor (2014).

Na contabilidade social, essa exigência de partidas dobradas é fundamental para a mensuração dos agregados macroeconômicos, bem como o estado de equilíbrio entre eles e os diferentes agentes econômicos.

Além desse equilíbrio, o método de partidas dobradas permite exatidão na mensuração e acompanhamento da evolução dos agregados, uma vez que por meio dele fica perceptível identificar a evolução dos agregados e a correlação entre as contas.

O método de partidas dobradas tem como conceito o equilíbrio entre as contas de débito e crédito, enquanto para a macroeconomia pós-keynesiana o referido método tem como objetivo o equilíbrio dos mercados por meio da análise dos efeitos das decisões dos agentes econômicos (microeconomia) sobre os resultados para a economia como um todo.

Nesse contexto, os estudos da contabilidade social visam à perspectiva de mercado de equilíbrio, sendo que este se refere à relação existente entre o que é produzido e o que é consumido, ou seja, toda produção tem como destino um mercado consumidor, “zerando” as relações pertinentes no mercado em determinado período de tempo.

Sendo assim, a contabilidade social refere-se ao conjunto de dados e estatísticas econômicas preparado e organizado em sistemas que tenham como objetivo possibilitar uma visão quantitativa da economia de um país. Nada mais é que uma síntese contábil dos indicadores que caracterizam a atividade econômica de um país em determinado período de tempo (BLANCHARD, 2001).

Dando continuidade à análise conceitual de contabilidade social, cabe a seguinte pergunta:

Como está inserida a produção de bens e serviços no contexto do sistema contábil proposto pela contabilidade social?

contabilidade_social.indb 14 02/10/14 15:24

15

Contabilidade Social

A produção de bens e serviços visa a atender a demanda dos consumidores e compreende um processo que se desdobra no tempo, sendo conduzido pelas empresas, e estando intimamente relacionado à geração de renda, tornando iguais os fluxos de produção e renda, desde que mensurados em um mesmo período.

É importante observar que a produção tem como destino o mercado, em que bens e serviços são demandados para consumo final ou para investimento e, segundo Rossetti (1992, p. 58), “dentre as três categorias básicas da atividade econômica (produção, consumo e acumulação), a produção é considerada como atividade fundamental, sem a qual as outras não existiriam”.

Assim, a contabilidade social refere-se ao sistema contábil que permite avaliar a atividade econômica em um determinado período de tempo, mensurando a produção, a renda, o consumo e a acumulação e seu principal objetivo é nortear os agentes econômicos no processo de tomada de decisão, em especial o governo, em seu processo de formulação de políticas públicas.

Dessa forma, assim como acontece em uma empresa, a contabilidade social permite aos agentes econômicos, sejam eles consumidores, empresários ou governo, ajustar suas decisões com base na análise de informações consolidadas pela contabilidade social.

De forma abrangente, a contabilidade social permite que a economia de um país seja analisada como se fosse uma grande empresa.

Da mesma forma com que a contabilidade contribui para o desenvolvimento das empresas, a contabilidade social fornece um balanço dos indicadores econômicos mais importantes de um país e, por padronização, sua elaboração final compreende o período de um ano, o qual é demonstrado por meio de contas, balancetes e lançamentos contábeis.

No presente estudo, apesar de abordarmos apenas questões relacionadas à contabilidade social, é importante compreender que há outros instrumentos de contabilidade que consolidam um sistema de contas nacional e, principalmente, que há conexão entre todos eles. O balanço de pagamento e o sistema monetário, por exemplo, são peças-chave para compreender e analisar a economia de um país, conforme veremos na sequência.

contabilidade_social.indb 15 02/10/14 15:24

16

Capítulo 1

1.3 A participação da Organização das Nações Unidas para a evolução da contabilidade social Atualmente, a metodologia de contabilidade social é um sistema padronizado ao redor do mundo, sendo que houve especial participação da unidade da contabilidade nacional da Organização das Nações Unidas (ONU) em sua elaboração.

A ONU prestou assistência e apoio aos países membros com o intuito de implementar uma metodologia de sistema de contabilidade social padronizada que permitisse a qualquer agente a comparação de indicadores econômicos de diferentes países utilizando a análise da sua contabilidade.

Segundo Rossetti (1992, p. 35),

[...] o Sistema de Contas Nacionais das Nações Unidas (ou, de maneira abreviada, SCN-52) forneceu uma estrutura coerente para os trabalhos de levantamento e apresentação dos principais fluxos relacionados à produção, consumo, acumulação, atividades econômicas do governo e transações econômicas com o exterior.

Embora a ONU tenha padronizado o sistema de contabilidade social, há, no mundo, alguns outros modelos que foram desenvolvidos para integrar um sistema de contas nacionais que permite mensurar, em termos de estoque, todos os ativos e passivos de um país em determinado período.

Segundo Bresser-Pereira e Nakano (1972), entre os sistemas, destacam-se:

• Sistema de Contas Nacionais: É o sistema mais antigo e comum, desenvolvido na Inglaterra e definido pelo registro sistemático dos eventos econômicos realizado pelos agentes de um país. A principal vantagem deste sistema é estar intimamente associado à análise macroeconômica.

• Sistema Input-Output: Este sistema define o estudo empírico das inter-relações existentes entre os diferentes setores e agentes de uma economia nacional. Enquanto o Sistema de Contas Nacionais preconiza a atividade econômica com base na produção, consumo e acumulação, o sistema Input-Output considera apenas a produção ou transformação de bens.

• Fluxos Financeiros: Este sistema visa a descrever a atividade econômica por meio do conceito monetário e financeiro, sendo contabilizadas apenas as transações que envolvam moeda ou crédito. Essas contas registram todas as compras e vendas de bens

contabilidade_social.indb 16 02/10/14 15:24

17

Contabilidade Social

e serviços, além das entradas e saídas de créditos, capital e sua variação nos encaixes monetários.

• Balanços Nacionais: Este sistema é semelhante ao balanço patrimonial de uma empresa, com base na quantificação dos ativos e passivos de uma economia, em especial os valores relacionados à depreciação, estoque de matéria-prima e produto em fase de transformação.

Rossetti (1992) resume a contabilidade social com base nos seguintes tópicos:

• uma técnica, não uma ciência;

• uma síntese;

• unidades monetárias; e,

• transações econômicas.

Esse entendimento decorre de que a contabilidade social é uma técnica de registro e de mensuração de um conjunto interligado de grandezas e de variáveis definidas pela ciência econômica. Os sistemas usuais da contabilidade social têm, em comum, a característica de não se preocuparem com o excessivo detalhamento das transações econômicas verificadas em determinado país, por isso, trabalham com a síntese.

A utilização como padrão monetário confere à contabilidade social uma forma especial de estatística econômica, pois é a única unidade de medida que se aplica sobre dados primários da economia.

Por último, a contabilidade social não revela a situação econômica ou patrimonial dos diferentes tipos de agentes que transacionam em determinado país em um dado momento.

contabilidade_social.indb 17 02/10/14 15:24

18

Capítulo 1

Seção 2Conceitos básicos de contabilidade social

2.1 Os primeiros conceitos de contabilidade social Os conceitos básicos de contabilidade social visam a auxiliar nosso entendimento a respeito de um sistema de contas nacionais e, principalmente, o conceito base do processo de estruturação desse sistema.

Se auferir a saúde financeira de uma empresa, que tem um raio de atuação limitado e facilidade no acesso à informação, já é algo complexo, imagine fazer o mesmo com a economia de um país, consolidando e mensurando todas as informações econômicas dos seus agentes.

Assim como acontece em uma empresa, as informações, neste caso aquelas dos agentes econômicos de um país, precisam ter credibilidade, uma vez que o trabalho envolvido é complexo e, no caso de dados e informações “manipuladas”, haveria pouca ou nenhuma serventia, visto que decisões e políticas macroeconômicas são elaboradas com base em indicadores gerados por meio das referidas informações.

Nesse sentido, esses tais indicadores precisam ser elaborados com base em uma padronização que permita a avaliação sistêmica de todas as transações realizadas na economia de um país. Este ponto é estratégico, pois há diversos agentes em uma economia, cada um com diferentes características, que executam diversas atividades que, por sua vez, podem ser encontradas em vários estágios de produção.

Paulani e Braga (2007, p. 6) nos fornecem um pequeno exemplo de quão complexa é essa questão:

Como agregaríamos, por exemplo, toneladas de bananas, metros de tecido, toneladas de fios, unidades de camisas, unidades de aparelhos de TV, unidades de automóveis, cabeças de boi, unidades de apartamentos, toneladas de aço, toneladas de fertilizantes, pés de alface, litros de leite, quilowatts de energia, dúzias de ovos, horas de aula, horas de serviços médicos, horas de serviços de segurança, horas de serviços de telefonia e horas de trabalho de atores de teatro?

contabilidade_social.indb 18 02/10/14 15:24

19

Contabilidade Social

A resposta para essa pergunta nos remete ao primeiro conceito importante de contabilidade social: a moeda. Como é sabido, a moeda possui diversas funções.

De acordo com Mishkin (2000), entre elas destacam-se as seguintes:

• instrumento de troca;

• meio de pagamento;

• reserva de valor; e,

• denominação comum de valores.

A moeda representa o direito de um agente econômico sobre riquezas existentes, sendo que esta riqueza está lastreada em algum bem ou serviço já prestado por outro agente. Essa possibilidade permite que a moeda seja acumulada, e, uma vez acumulada, a moeda tem o poder legal de liberação de débitos, pois ela é um meio de pagamento de alta liquidez.

Além da função de meio de pagamento e reserva de valor, a moeda tem uma importante função: ser utilizada como meio de troca, tornando possível a mensuração de preços em uma unidade de valor amplamente aceita.

Nesse aspecto, a moeda tem função central na contabilidade social, pois ela permite agregar diversos setores, bens e serviços em apenas uma unidade, de fácil compreensão e mensuração, adquirindo o papel de denominação comum de valores (ROSSETTI, 1992).

Cabe destacar que mais importante que mensurar, padronizar todos os bens e serviços em apenas uma medida de valor, a moeda permite o uso de métodos de análise e, principalmente, acompanhar a sua evolução ao longo do tempo.

Segundo Paulani e Braga (2007, p. 7):

No sistema econômico em que vivemos, tudo pode ser avaliado monetariamente, de modo que toda a imensa gama de diferentes bens e serviços que uma economia é capaz de produzir pode ser transformada em algo de mesma substância, ou seja, moeda ou dinheiro.

contabilidade_social.indb 19 02/10/14 15:24

20

Capítulo 1

O uso da moeda como denominação comum de valores e padrão também nos permite analisar a identidade corresponde a uma relação econômica entre dois ou mais agentes econômicos. A mais comum, sem dúvida, é a relação de compra e venda. Nesta identidade, fica implícito que para alguém comprar deve haver alguém que queira vender. Um comprador sem um vendedor ou um vendedor sem um comprador não resulta em uma transação econômica entre agentes.

Outro ponto importante da função da moeda corresponde às operações de troca, ou seja, havendo um comprador e um vendedor, precisamos de um meio de troca comum entre eles. No caso de uma operação de compra e venda, por exemplo, o vendedor troca um produto por um valor monetário, enquanto o comprador troca um valor monetário por um produto.

Esse conceito de trocas está intimamente relacionado ao método das partidas dobradas, ou seja, quando um agente econômico realiza uma transação, ele está realizando uma troca de valores iguais, havendo, portanto, um débito e um crédito. Vamos supor que um comerciante venda uma camisa pelo valor de 100 unidades monetárias. Ao realizar a venda, ele está trocando um produto, no caso estoque, por um valor monetário, no caso caixa.

Vejamos o exemplo:

Quadro 1.3 – Troca de produto por valor monetário

Débito Crédito

Camisa: 100 unidades monetárias Caixa: 100 unidades monetárias

Total Débito: 100 Total Crédito: 100

Fonte: Elaboração do autor (2014).

Paulani e Braga (2007, p. 8) lembram que “apesar de bastante simples e mesmo intuitiva, é essa ideia básica que preside a constituição de identidades macroeconômicas, ainda que elas não sejam tão óbvias, nem tão visíveis”.

É importante destacar que as relações de troca não ocorrem apenas em transações de compra de venda. Elas também ocorrem quando alguém troca o direito de algo no presente pelo direito de algo no futuro. O exemplo mais claro desta transação é quando um agente econômico faz uma poupança, ou seja, quando ele opta por não consumir. Neste caso, ele está trocando um valor monetário presente por um valor monetário futuro, que será maior em termos nominais. Ele troca um consumo presente por um consumo futuro.

contabilidade_social.indb 20 02/10/14 15:24

21

Contabilidade Social

Esta transação nada mais é que a troca de um valor monetário por um documento oficial de uma instituição financeira, atestando que ele tem o direito de receber o valor do principal mais uma remuneração do mesmo.

Inserindo mais variáveis neste raciocínio, imagine que um agente econômico precisa comprar um bem que demanda certo período de tempo para ser produzido e não tem a pronta entrega. Vamos supor que uma empresa demanda um novo sistema de gestão para suas atividades. Este sistema precisa ser desenvolvido por uma empresa, que pediu um prazo de seis meses para sua produção e entrega.

Como há uma promessa de entrega do produto, o comprador paga antecipado um valor para o início da produção, pagando o restante apenas quando o sistema for entregue. Neste caso, para desenvolvimento completo do sistema, a empresa contratada recebe parte do valor para pagar seus funcionários e a parte restante ela capta em instituições financeiras por meio de linhas de crédito de capital de giro.

Ampliando um pouco mais o raio de ação, há um cenário com mais agentes envolvidos. Há uma transação de compra e venda, captação de recursos para investimentos e a promessa de entrega futura de um produto. Ao falarmos em antecipação de valor, estamos, obrigatoriamente, falando de poupança e investimento e todo este ciclo deve respeitar, criteriosamente, o método das partidas dobradas, incorrendo em equilíbrio entre todos os débitos e créditos.

Segundo Paulani e Braga (2007, p. 8),

da mesma forma que não pode ocorrer uma compra sem que vejamos do outro lado uma venda, também não pode haver uma produção que não constitua um dispêndio e não seja simultaneamente geração de renda. Similarmente, poupança implica necessariamente investimento, e investimento não pode ser entendido sem que o consideremos, em contrapartida, como poupança.

Esta identidade – produto, renda e dispêndio – é central na contabilidade social, pois é a partir dela que é criado o fluxo circular da renda, quando mais agentes e transações são inseridas no sistema econômico, refletindo um ambiente real com agentes que realizam milhões de transações diariamente.

Precisamos, também, compreender que as identidades não geram uma relação de igualdade. Por exemplo, no caso da identidade entre poupança e investimento, pode parecer lógico afirmar que o nível de poupança explica um nível de investimento, mas há muitos fatores envolvidos na relação entre poupança e investimento, sendo que a identidade entre eles é apenas contábil para fins de equilíbrio interno das partidas dobradas, não havendo uma relação de causa e efeito entre eles.

contabilidade_social.indb 21 02/10/14 15:24

22

Capítulo 1

Paulani e Braga (2007, p. 9) concluem que, por essa razão,

a forma mais adequada para expressar as identidades é a utilização do símbolo de identidade ( ) em vez do símbolo de igualdade (=), pois uma identidade contábil AB não implica nenhuma relação de causa e efeito da variável A para a variável B ou vice-versa.

2.2 A identidade produto renda dispêndio Qualquer estudo em uma determinada área de conhecimento, seja técnico ou científico, deve ser precedido de uma série de suposições e hipóteses que permita melhor análise dos dados e informações sob avaliação. O mesmo também é válido para os estudos em economia, sejam mais superficiais, como no caso da graduação, como em estudos mais complexos, como nos casos de doutorado e pós-doutorado.

Sendo assim, nos estudos de uma economia tradicional, ao todo, são quatro os agentes econômicos a serem considerados: as unidades familiares, as empresas, os governos e o resto do mundo.

Segundo Rossetti (1992), em uma economia tradicional há:

1. Unidades familiares: O conceito de unidades familiares engloba os indivíduos que se encontram diretamente empregados, fornecendo recursos para o processamento das atividades primárias, secundárias ou terciárias de produção.

2. Empresas: Nesta categoria enquadram-se todas as unidades que compõem o aparelho de produção de uma economia. Reúnem-se aqui as empresas que se dedicam a atividades primárias, secundárias ou terciárias, produzindo os bens e serviços que atendem às necessidades de consumo e de acumulação da sociedade.

3. Governo: O governo destaca-se como um dos mais importantes agentes ativos do sistema, devido às particularidades especiais que envolvem as suas ações econômicas, pois atua como centro de produção de bens e serviços de usos coletivos.

4. Resto do mundo: Esta categoria destina-se a registrar as transações econômicas entre unidades familiares, empresas e governo do país com semelhantes agentes pertencentes a outros países.

contabilidade_social.indb 22 02/10/14 15:24

23

Contabilidade Social

No sentido de melhor compreendermos a identidade entre produto, renda e dispêndio, vamos, na sequência, apresentar um exemplo de funcionamento da economia com os referidos agentes bem como a simulação de transação entre eles.

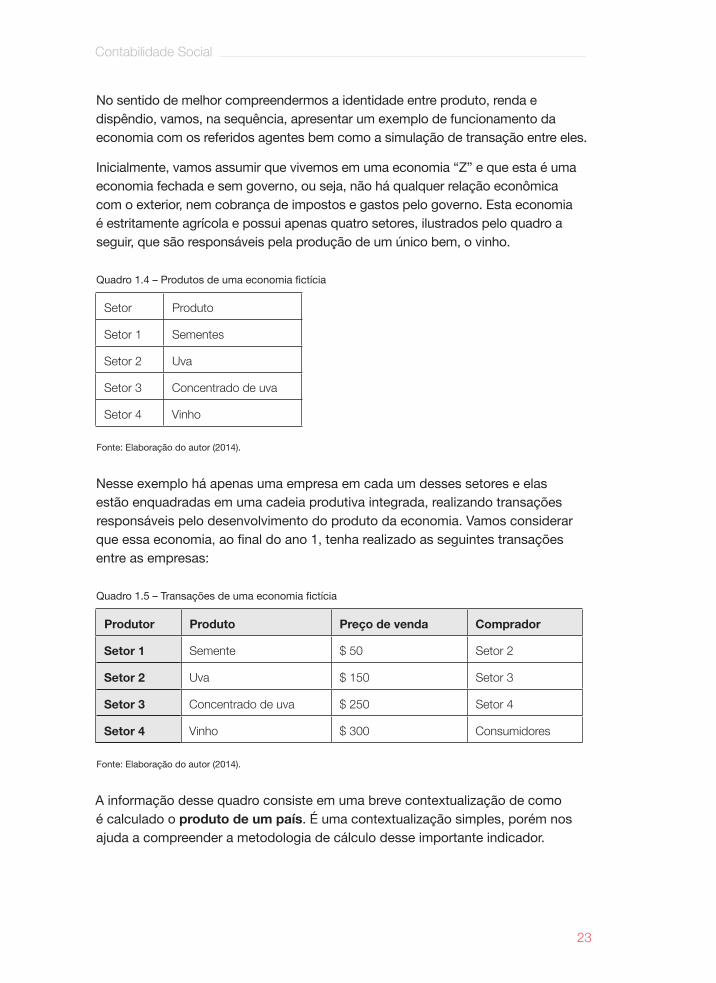

Inicialmente, vamos assumir que vivemos em uma economia “Z” e que esta é uma economia fechada e sem governo, ou seja, não há qualquer relação econômica com o exterior, nem cobrança de impostos e gastos pelo governo. Esta economia é estritamente agrícola e possui apenas quatro setores, ilustrados pelo quadro a seguir, que são responsáveis pela produção de um único bem, o vinho.

Quadro 1.4 – Produtos de uma economia fictícia

Setor Produto

Setor 1 Sementes

Setor 2 Uva

Setor 3 Concentrado de uva

Setor 4 Vinho

Fonte: Elaboração do autor (2014).

Nesse exemplo há apenas uma empresa em cada um desses setores e elas estão enquadradas em uma cadeia produtiva integrada, realizando transações responsáveis pelo desenvolvimento do produto da economia. Vamos considerar que essa economia, ao final do ano 1, tenha realizado as seguintes transações entre as empresas:

Quadro 1.5 – Transações de uma economia fictícia

Produtor Produto Preço de venda Comprador

Setor 1 Semente $ 50 Setor 2

Setor 2 Uva $ 150 Setor 3

Setor 3 Concentrado de uva $ 250 Setor 4

Setor 4 Vinho $ 300 Consumidores

Fonte: Elaboração do autor (2014).

A informação desse quadro consiste em uma breve contextualização de como é calculado o produto de um país. É uma contextualização simples, porém nos ajuda a compreender a metodologia de cálculo desse importante indicador.

contabilidade_social.indb 23 02/10/14 15:24

24

Capítulo 1

Qual foi a produção total dessa economia no período?

Intuitivamente, poderíamos somar todos os valores e ter, no resultado, o valor total da produção na economia. Teríamos, então: produção total: $ 50 + $ 150 + $ 250 + $ 300 = $ 750. Por este cálculo, a produção dessa economia no período analisado foi de $ 750.

Esse valor não estaria errado, caso a análise fosse do balanço patrimonial de uma empresa. Contudo, esse não é o método correto no caso de soma da produção de um país. Assim, é importante analisar um ponto especial nesse cálculo, uma vez que existe integração na cadeia produtiva e uma empresa se utiliza da matéria-prima de outro setor durante seu processo de produção. Logo, o produto final do setor 3, por exemplo, utilizou o produto fabricado pelo setor 2.

A lógica é simples. Na fabricação do vinho, por exemplo, o primeiro passo é a produção da semente. O segundo corresponde ao plantio da semente para extrair a uva (setor 2). Posteriormente, são agregadas outras matérias-primas (setor 3) para, só então, termos o vinho (setor 4).

Isso quer dizer que todos esses setores se utilizam de produtos dos setores que os precedem na cadeia produtiva, apenas adicionando valor ao que está sendo produzido (BRESSER-PEREIRA; NAKANO, 1972).

Desta lógica, surge um conceito importante: o de valor bruto de produção.

De acordo com Paulani e Braga (2007, p. 11),

a primeira distinção importante que temos de fazer para entender corretamente o que significa o produto de uma economia num dado período de tempo corresponde àquilo que chamamos anteriormente de valor total da produção e denomina-se, mais rigorosamente, de valor bruto da produção e indica o valor de tudo que foi produzido, inclusive daquilo que foi utilizado como insumo na produção de outros bens, ou seja, inclusive o chamado consumo intermediário.

O consumo intermediário, no nosso caso, corresponde às sementes de uva, à uva e ao concentrado de uva. Este consumo intermediário é a chave para descobrimos a real produção de uma economia. O valor do produto em uma economia corresponde apenas ao montante agregado por cada setor.

Vejamos os dados expressos na tabela a seguir:

contabilidade_social.indb 24 02/10/14 15:24

25

Contabilidade Social

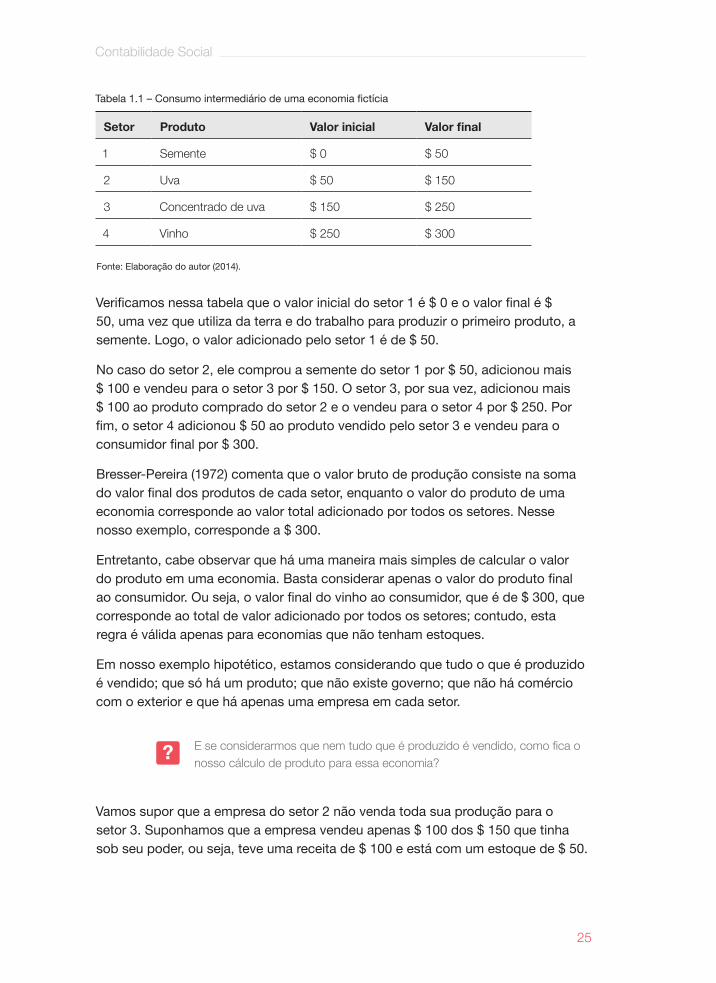

Tabela 1.1 – Consumo intermediário de uma economia fictícia

Setor Produto Valor inicial Valor final

1 Semente $ 0 $ 50

2 Uva $ 50 $ 150

3 Concentrado de uva $ 150 $ 250

4 Vinho $ 250 $ 300

Fonte: Elaboração do autor (2014).

Verificamos nessa tabela que o valor inicial do setor 1 é $ 0 e o valor final é $ 50, uma vez que utiliza da terra e do trabalho para produzir o primeiro produto, a semente. Logo, o valor adicionado pelo setor 1 é de $ 50.

No caso do setor 2, ele comprou a semente do setor 1 por $ 50, adicionou mais $ 100 e vendeu para o setor 3 por $ 150. O setor 3, por sua vez, adicionou mais $ 100 ao produto comprado do setor 2 e o vendeu para o setor 4 por $ 250. Por fim, o setor 4 adicionou $ 50 ao produto vendido pelo setor 3 e vendeu para o consumidor final por $ 300.

Bresser-Pereira (1972) comenta que o valor bruto de produção consiste na soma do valor final dos produtos de cada setor, enquanto o valor do produto de uma economia corresponde ao valor total adicionado por todos os setores. Nesse nosso exemplo, corresponde a $ 300.

Entretanto, cabe observar que há uma maneira mais simples de calcular o valor do produto em uma economia. Basta considerar apenas o valor do produto final ao consumidor. Ou seja, o valor final do vinho ao consumidor, que é de $ 300, que corresponde ao total de valor adicionado por todos os setores; contudo, esta regra é válida apenas para economias que não tenham estoques.

Em nosso exemplo hipotético, estamos considerando que tudo o que é produzido é vendido; que só há um produto; que não existe governo; que não há comércio com o exterior e que há apenas uma empresa em cada setor.

E se considerarmos que nem tudo que é produzido é vendido, como fica o nosso cálculo de produto para essa economia?

Vamos supor que a empresa do setor 2 não venda toda sua produção para o setor 3. Suponhamos que a empresa vendeu apenas $ 100 dos $ 150 que tinha sob seu poder, ou seja, teve uma receita de $ 100 e está com um estoque de $ 50.

contabilidade_social.indb 25 02/10/14 15:24

26

Capítulo 1

Como não havia matéria-prima suficiente, o setor 3 também não conseguiu vender os $ 250 para o setor 4 que, por sua vez, também teve a produção afetada e não conseguiu vender os $ 300 para o consumidor final.Nessa hipótese, notamos que nem tudo o que foi produzido foi vendido, havendo assim formação de estoques na economia.

Mas como fica nosso exemplo em um cenário mais real, quando há formação de estoques?

Vejamos, por meio dos dados da tabela a seguir, como fica nosso cálculo, então.

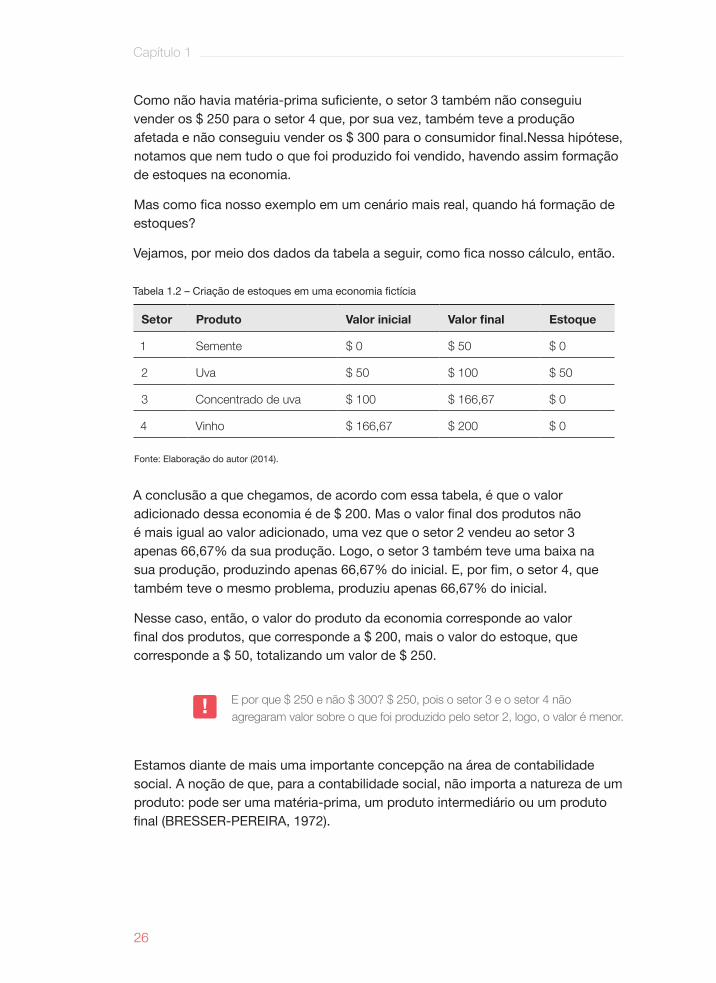

Tabela 1.2 – Criação de estoques em uma economia fictícia

Setor Produto Valor inicial Valor final Estoque

1 Semente $ 0 $ 50 $ 0

2 Uva $ 50 $ 100 $ 50

3 Concentrado de uva $ 100 $ 166,67 $ 0

4 Vinho $ 166,67 $ 200 $ 0

Fonte: Elaboração do autor (2014).

A conclusão a que chegamos, de acordo com essa tabela, é que o valor adicionado dessa economia é de $ 200. Mas o valor final dos produtos não é mais igual ao valor adicionado, uma vez que o setor 2 vendeu ao setor 3 apenas 66,67% da sua produção. Logo, o setor 3 também teve uma baixa na sua produção, produzindo apenas 66,67% do inicial. E, por fim, o setor 4, que também teve o mesmo problema, produziu apenas 66,67% do inicial.

Nesse caso, então, o valor do produto da economia corresponde ao valor final dos produtos, que corresponde a $ 200, mais o valor do estoque, que corresponde a $ 50, totalizando um valor de $ 250.

E por que $ 250 e não $ 300? $ 250, pois o setor 3 e o setor 4 não agregaram valor sobre o que foi produzido pelo setor 2, logo, o valor é menor.

Estamos diante de mais uma importante concepção na área de contabilidade social. A noção de que, para a contabilidade social, não importa a natureza de um produto: pode ser uma matéria-prima, um produto intermediário ou um produto final (BRESSER-PEREIRA, 1972).

contabilidade_social.indb 26 02/10/14 15:24

27

Contabilidade Social

Para cálculos de contabilidade social, se um bem for produzido, mesmo que seja intermediário, mas não foi consumido, então ele deve ser parte integrante do cálculo do produto final.

Segundo Paulani e Braga (2007, p. 12), “todo bem que, por sua natureza, é final, deve ter seu valor considerado no cálculo do valor do produto, mas nem todo bem cujo valor entra no cálculo do produto é um bem final por natureza”. Esta forma de analisar a produção de uma economia recebe o conceito de ótica, que tem o dispêndio como base da metodologia de agregação de valor na economia.

A ótica do dispêndio, como é conhecida, reforça a ideia de que, para produzir, uma economia precisa de insumos, sejam eles matéria-prima, capital, terra ou força de trabalho e que o resultado final do produto é a constante agregação de valor entre esses fatores.

De acordo com os princípios de microeconomia, conforme Pindyck e Rubinfeld (2010), os fatores de produção são os seguintes:

• terra;

• trabalho;

• capital;

• tecnologia;

• capacidade empresarial.

Embora sejam esses os fatores de produção, vamos considerar apenas trabalho e capital, adicionando os demais à medida que seguimos adiante.

Pela ótica do dispêndio, entende-se que o consumo é decorrente de uma necessidade humana de consumir, neste caso, caracterizada pelo “ato de aquisição do produto final pelo consumidor” (ROSSETTI, 1992, p. 61).

No primeiro caso de nosso exemplo, os agentes econômicos despenderam os recursos disponíveis para a produção do vinho e, no segundo, despenderam os recursos disponíveis para a produção de vinho e de uva, que será utilizada em um momento posterior nesta economia. Embora a uva, que ficou em estoque, não seja utilizada neste momento, ela pode ser utilizada em uma produção futura.

Fica evidente a importância da conversão monetária, a qual só conseguimos quantificar a produção econômica quando todos os bens são convertidos em moeda.

contabilidade_social.indb 27 02/10/14 15:24

28

Capítulo 1

No primeiro cenário de nosso exemplo hipotético, sabemos que a economia produziu o equivalente a $ 300, e não “x” quantidade de vinho, o que tornaria inviável sua quantificação e possível comparação com outras economias que tenham diferentes produtos.

De forma resumida, a ótica do dispêndio considera o produto de uma economia com base na soma monetária de todos os bens e serviços produzidos por ela e que não foram absorvidos como fator de produto, no caso, o estoque (Rossetti, 1992).

Em virtude de estarmos falando de contabilidade, e como a contabilidade social faz parte do campo de estudos das ciências econômicas, convém analisar outras formas de obter o mesmo resultado sobre o nível de produção de uma economia.

Neste primeiro momento, apresentamos a ótica do produto renda dispêndio. Num segundo momento, apresentaremos outra forma de chegar ao mesmo resultado.

2.3 A identidade produto renda produtoA identidade produto renda produto é também chamada de ótica do produto e tem como foco o valor adicionado na economia.

Na ótica do dispêndio, avaliamos tudo o que foi consumido pela economia em determinado período. Agora, vamos avaliar o lado da produção, concentrando a análise em tudo o que foi adicionado pelo produtor em seu processo de fabricação.

Para este caso, devemos nos atentar a analisar cada setor, empresa por empresa, o valor da compra e o valor final da venda. No nosso caso, como temos apenas uma empresa por setor, o exemplo fica de mais fácil compreensão.

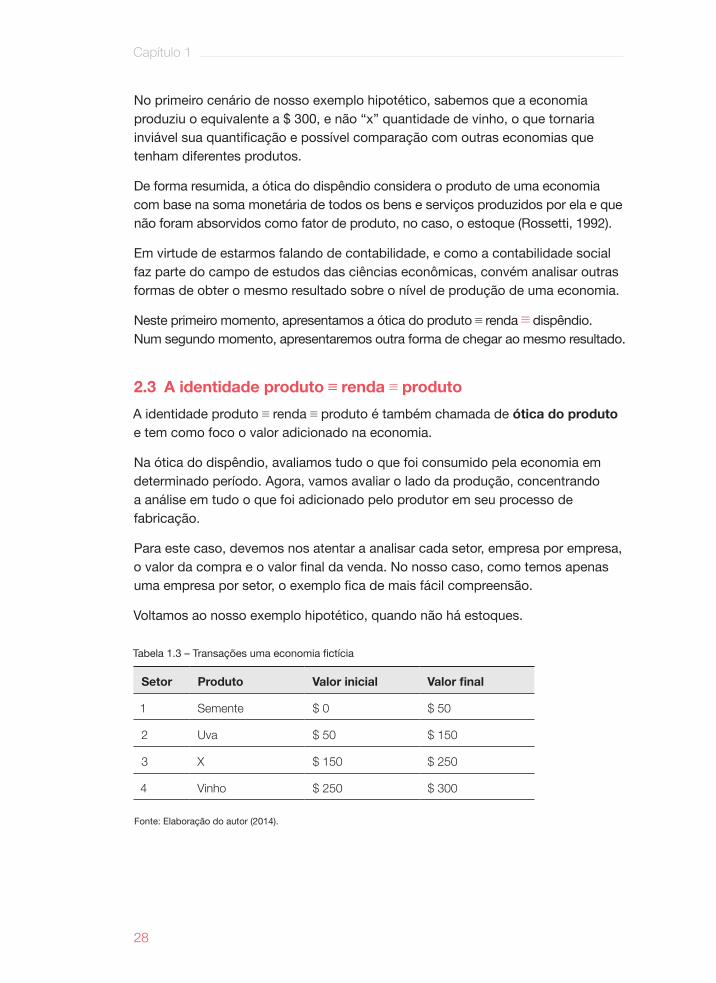

Voltamos ao nosso exemplo hipotético, quando não há estoques.

Tabela 1.3 – Transações uma economia fictícia

Setor Produto Valor inicial Valor final

1 Semente $ 0 $ 50

2 Uva $ 50 $ 150

3 X $ 150 $ 250

4 Vinho $ 250 $ 300

Fonte: Elaboração do autor (2014).

contabilidade_social.indb 28 02/10/14 15:24

29

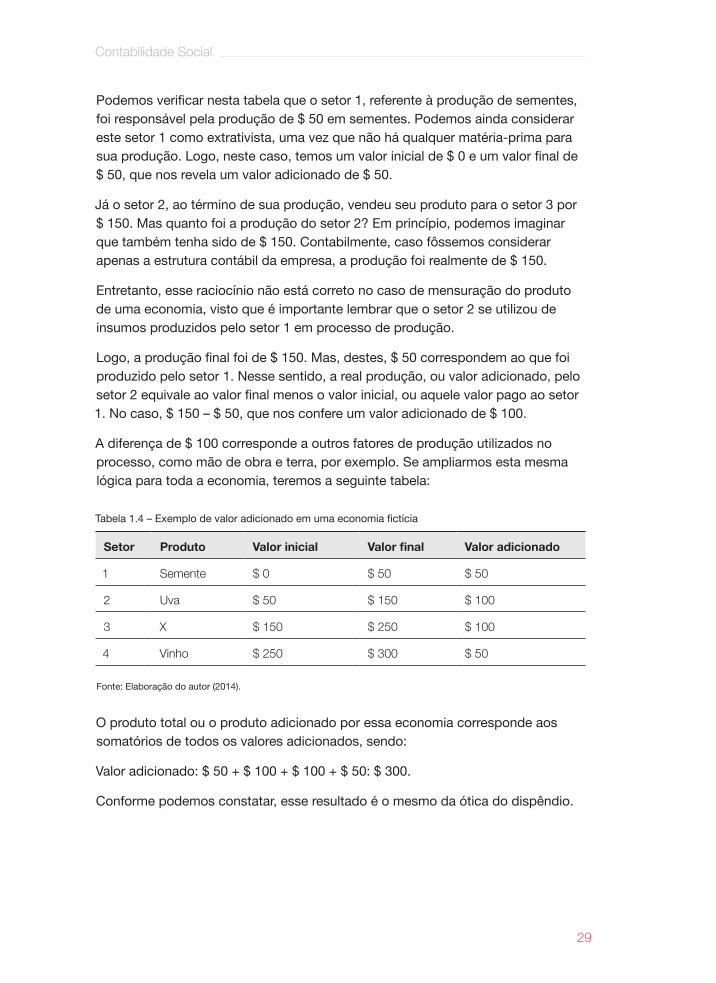

Contabilidade Social

Podemos verificar nesta tabela que o setor 1, referente à produção de sementes, foi responsável pela produção de $ 50 em sementes. Podemos ainda considerar este setor 1 como extrativista, uma vez que não há qualquer matéria-prima para sua produção. Logo, neste caso, temos um valor inicial de $ 0 e um valor final de $ 50, que nos revela um valor adicionado de $ 50.

Já o setor 2, ao término de sua produção, vendeu seu produto para o setor 3 por $ 150. Mas quanto foi a produção do setor 2? Em princípio, podemos imaginar que também tenha sido de $ 150. Contabilmente, caso fôssemos considerar apenas a estrutura contábil da empresa, a produção foi realmente de $ 150.

Entretanto, esse raciocínio não está correto no caso de mensuração do produto de uma economia, visto que é importante lembrar que o setor 2 se utilizou de insumos produzidos pelo setor 1 em processo de produção.

Logo, a produção final foi de $ 150. Mas, destes, $ 50 correspondem ao que foi produzido pelo setor 1. Nesse sentido, a real produção, ou valor adicionado, pelo setor 2 equivale ao valor final menos o valor inicial, ou aquele valor pago ao setor 1. No caso, $ 150 – $ 50, que nos confere um valor adicionado de $ 100.

A diferença de $ 100 corresponde a outros fatores de produção utilizados no processo, como mão de obra e terra, por exemplo. Se ampliarmos esta mesma lógica para toda a economia, teremos a seguinte tabela:

Tabela 1.4 – Exemplo de valor adicionado em uma economia fictícia

Setor Produto Valor inicial Valor final Valor adicionado

1 Semente $ 0 $ 50 $ 50

2 Uva $ 50 $ 150 $ 100

3 X $ 150 $ 250 $ 100

4 Vinho $ 250 $ 300 $ 50

Fonte: Elaboração do autor (2014).

O produto total ou o produto adicionado por essa economia corresponde aos somatórios de todos os valores adicionados, sendo:

Valor adicionado: $ 50 + $ 100 + $ 100 + $ 50: $ 300.

Conforme podemos constatar, esse resultado é o mesmo da ótica do dispêndio.

contabilidade_social.indb 29 02/10/14 15:24

30

Capítulo 1

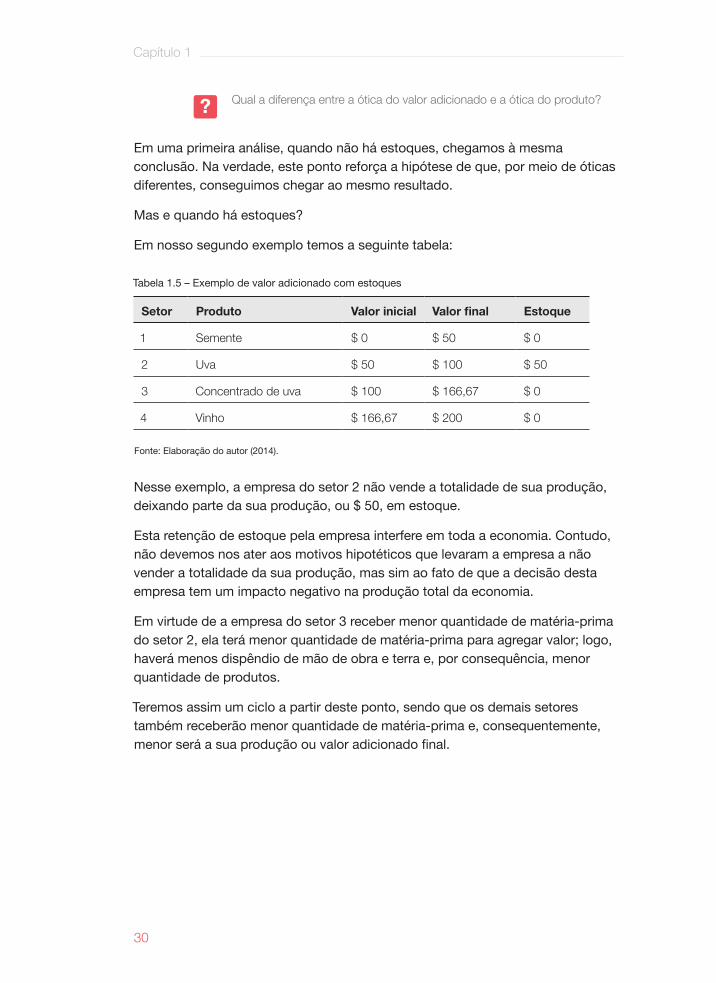

Qual a diferença entre a ótica do valor adicionado e a ótica do produto?

Em uma primeira análise, quando não há estoques, chegamos à mesma conclusão. Na verdade, este ponto reforça a hipótese de que, por meio de óticas diferentes, conseguimos chegar ao mesmo resultado.

Mas e quando há estoques?

Em nosso segundo exemplo temos a seguinte tabela:

Tabela 1.5 – Exemplo de valor adicionado com estoques

Setor Produto Valor inicial Valor final Estoque

1 Semente $ 0 $ 50 $ 0

2 Uva $ 50 $ 100 $ 50

3 Concentrado de uva $ 100 $ 166,67 $ 0

4 Vinho $ 166,67 $ 200 $ 0

Fonte: Elaboração do autor (2014).

Nesse exemplo, a empresa do setor 2 não vende a totalidade de sua produção, deixando parte da sua produção, ou $ 50, em estoque.

Esta retenção de estoque pela empresa interfere em toda a economia. Contudo, não devemos nos ater aos motivos hipotéticos que levaram a empresa a não vender a totalidade da sua produção, mas sim ao fato de que a decisão desta empresa tem um impacto negativo na produção total da economia.

Em virtude de a empresa do setor 3 receber menor quantidade de matéria-prima do setor 2, ela terá menor quantidade de matéria-prima para agregar valor; logo, haverá menos dispêndio de mão de obra e terra e, por consequência, menor quantidade de produtos.

Teremos assim um ciclo a partir deste ponto, sendo que os demais setores também receberão menor quantidade de matéria-prima e, consequentemente, menor será a sua produção ou valor adicionado final.

contabilidade_social.indb 30 02/10/14 15:24

31

Contabilidade Social

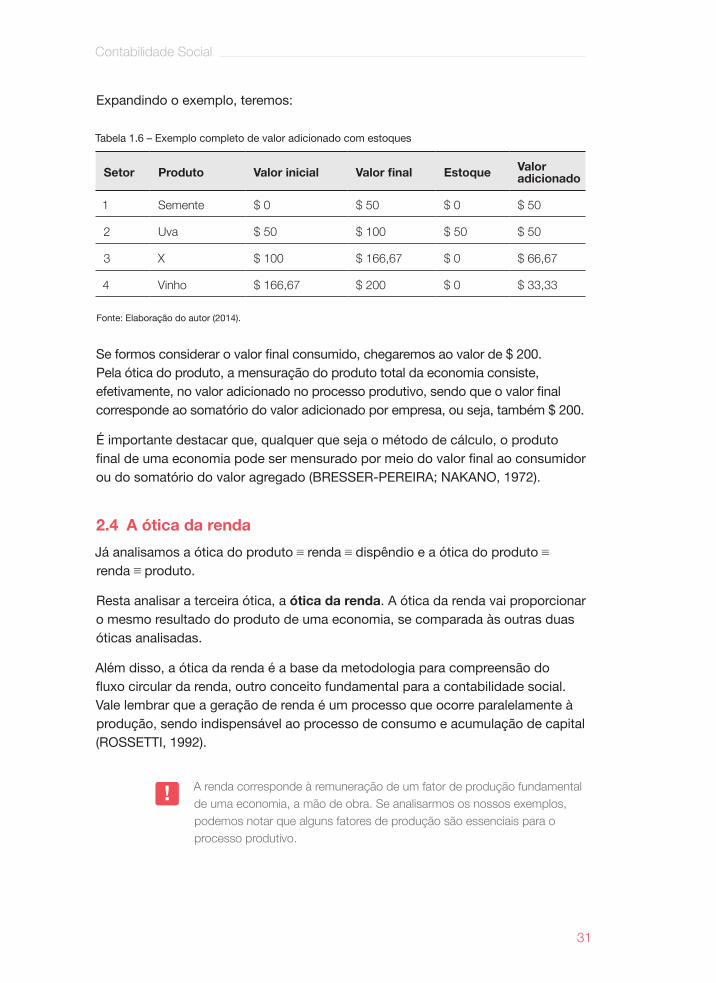

Expandindo o exemplo, teremos:

Tabela 1.6 – Exemplo completo de valor adicionado com estoques

Setor Produto Valor inicial Valor final Estoque Valor adicionado

1 Semente $ 0 $ 50 $ 0 $ 50

2 Uva $ 50 $ 100 $ 50 $ 50

3 X $ 100 $ 166,67 $ 0 $ 66,67

4 Vinho $ 166,67 $ 200 $ 0 $ 33,33

Fonte: Elaboração do autor (2014).

Se formos considerar o valor final consumido, chegaremos ao valor de $ 200. Pela ótica do produto, a mensuração do produto total da economia consiste, efetivamente, no valor adicionado no processo produtivo, sendo que o valor final corresponde ao somatório do valor adicionado por empresa, ou seja, também $ 200.

É importante destacar que, qualquer que seja o método de cálculo, o produto final de uma economia pode ser mensurado por meio do valor final ao consumidor ou do somatório do valor agregado (BRESSER-PEREIRA; NAKANO, 1972).

2.4 A ótica da rendaJá analisamos a ótica do produto renda dispêndio e a ótica do produto renda produto.

Resta analisar a terceira ótica, a ótica da renda. A ótica da renda vai proporcionar o mesmo resultado do produto de uma economia, se comparada às outras duas óticas analisadas.

Além disso, a ótica da renda é a base da metodologia para compreensão do fluxo circular da renda, outro conceito fundamental para a contabilidade social. Vale lembrar que a geração de renda é um processo que ocorre paralelamente à produção, sendo indispensável ao processo de consumo e acumulação de capital (ROSSETTI, 1992).

A renda corresponde à remuneração de um fator de produção fundamental de uma economia, a mão de obra. Se analisarmos os nossos exemplos, podemos notar que alguns fatores de produção são essenciais para o processo produtivo.

contabilidade_social.indb 31 02/10/14 15:24

32

Capítulo 1

Além da matéria-prima, as empresas também se utilizam de máquinas, equipamentos e, principalmente, mão de obra. É por meio da ação conjunta desses fatores que elas adicionam valor à matéria-prima comprada de empresas que as precedem na cadeia produtiva de uma economia.

Em nosso exemplo hipotético, o processo de produção do vinho é composto pela perfeita sincronia entre as empresas do setor, havendo em cada uma delas uma exata integração entre os fatores de produção necessários à fabricação do vinho.

Cabe destacar que o valor adicionado corresponde à remuneração dos referidos fatores, sendo que para a produção de vinho foram consumidas horas de trabalho de mão de obra, o uso de máquinas e equipamentos, além da capacidade do empresário e do uso do seu capital no processo produtivo.

O trabalho corresponde ao esforço dos recursos humanos durante o processo produtivo, já o capital corresponde às máquinas e equipamentos disponíveis aos recursos humanos durante o processo produtivo (PINDYCK; RUBINFELD, 2010).

Cada um desses fatores de produção tem papel central no processo produtivo. Sozinhos, eles não seriam capazes de gerar ganhos para uma economia. Desta forma, o produto final de uma economia é resultado da combinação entre trabalho e capital, e eles precisam ser remunerados pela sua participação.

Segundo Paulani e Braga (2007, p. 22):

Na sociedade em que vivemos, a forma encontrada para distribuir o produto gerado pela economia entre os diferentes fatores de produção é atribuir a cada um deles uma remuneração determinada monetariamente. À remuneração do fator trabalho damos o nome de salário e à remuneração do fator capital damos o nome de lucro.

Como consideramos que existem apenas dois fatores de produção, temos que o valor adicionado ao produto corresponde à remuneração dos mesmos. Ou seja, o valor adicionado corresponde ao custo de produção do produto, aqui representado pela remuneração do trabalho, pelo salário, e à remuneração do capital, neste caso, representado pelo lucro.

Logo, o somatório das duas remunerações deve igualar o valor auferido pelo produto de uma economia. Salário e lucro são considerados fonte de renda, sendo a base da ótica que vamos analisar agora.

contabilidade_social.indb 32 02/10/14 15:24

33

Contabilidade Social

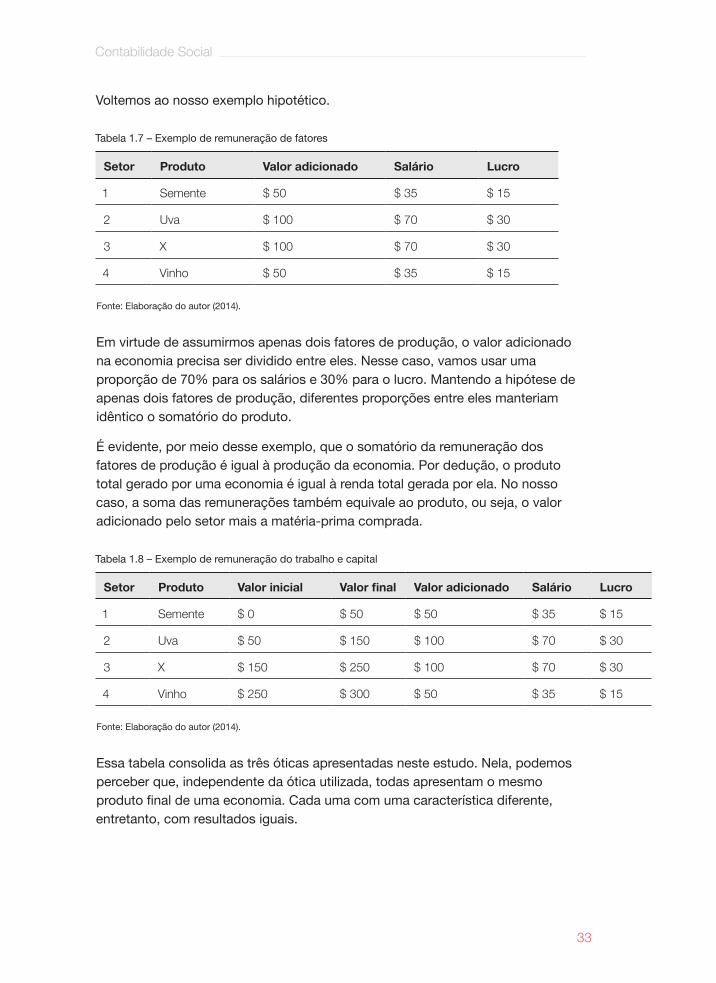

Voltemos ao nosso exemplo hipotético.

Tabela 1.7 – Exemplo de remuneração de fatores

Setor Produto Valor adicionado Salário Lucro

1 Semente $ 50 $ 35 $ 15

2 Uva $ 100 $ 70 $ 30

3 X $ 100 $ 70 $ 30

4 Vinho $ 50 $ 35 $ 15

Fonte: Elaboração do autor (2014).

Em virtude de assumirmos apenas dois fatores de produção, o valor adicionado na economia precisa ser dividido entre eles. Nesse caso, vamos usar uma proporção de 70% para os salários e 30% para o lucro. Mantendo a hipótese de apenas dois fatores de produção, diferentes proporções entre eles manteriam idêntico o somatório do produto.

É evidente, por meio desse exemplo, que o somatório da remuneração dos fatores de produção é igual à produção da economia. Por dedução, o produto total gerado por uma economia é igual à renda total gerada por ela. No nosso caso, a soma das remunerações também equivale ao produto, ou seja, o valor adicionado pelo setor mais a matéria-prima comprada.

Tabela 1.8 – Exemplo de remuneração do trabalho e capital

Setor Produto Valor inicial Valor final Valor adicionado Salário Lucro

1 Semente $ 0 $ 50 $ 50 $ 35 $ 15

2 Uva $ 50 $ 150 $ 100 $ 70 $ 30

3 X $ 150 $ 250 $ 100 $ 70 $ 30

4 Vinho $ 250 $ 300 $ 50 $ 35 $ 15

Fonte: Elaboração do autor (2014).

Essa tabela consolida as três óticas apresentadas neste estudo. Nela, podemos perceber que, independente da ótica utilizada, todas apresentam o mesmo produto final de uma economia. Cada uma com uma característica diferente, entretanto, com resultados iguais.

contabilidade_social.indb 33 02/10/14 15:24

34

Capítulo 1

Conforme Paulani e Braga (2007, p. 25), podemos concluir que,

a identidade produto dispêndio renda significa que, se quisermos avaliar o produto de uma economia num determinado período, podemos somar o valor de todos os bens finais produzidos (ótica do dispêndio) ou, alternativamente, somar os valores adicionados em cada unidade produtiva (ótica do produto) ou, ainda, somar as remunerações pagas a todos os fatores de produção (ótica da renda).

Ao apresentar as três óticas, concluímos o conceito base da contabilidade social, ponto de partida para estudos mais complexos utilizados por governos na atualidade.

Seção 3Fluxo circular da renda

3.1 Agentes e setores do fluxo circular da rendaO fluxo circular da renda corresponde ao conjunto de transações realizadas entre a economia real (produtos) e a economia monetária, especificando os fluxos reais e monetários de uma economia. Compreender seu funcionamento é fundamental para avançarmos nos estudos de contabilidade social.

Conforme observamos nos exemplos anteriores, as empresas realizaram produção necessária para atender à demanda do consumidor. Embora fosse um exemplo, e por esta razão tudo o que era produzido também era consumido, em uma economia real as empresas produzem bens e serviços para atender à demanda dos consumidores, todos trabalhadores desta própria economia.

Assim a produção será, então, uma resultante da demanda do mercado em função da produtividade da mesma, ou seja, talvez nem toda demanda seja atendida em razão da escassez de fatores de produção necessários ao processo (ROSSETTI, 1992).

Em economias de mercado, então, a produção será determinada pela concorrência, responsável pela oferta, e pelo sistema de preços, que vai limitar a demanda pelo produto.

contabilidade_social.indb 34 02/10/14 15:24

35

Contabilidade Social

Para compreendermos o funcionamento de um sistema econômico, vamos adotar um exemplo simplificado da realidade. Do lado da produção, conforme Rosseti (1992), existem as empresas divididas em três grandes setores produtivos, responsáveis pela produção econômica de acordo com a demanda e tecnologia existente, sendo eles:

1. Setor primário: Abrange as atividades que se realizam próximas às bases dos recursos naturais, como: atividade agrícola, pesqueira, pecuária e extrativista.

2. Setor secundário: Inclui atividades industriais, mediante as quais são transformados os bens.

3. Setor terciário ou de serviços: Reúne as atividades direcionadas a satisfazer necessidades de serviços produtivos que não se transformam em material, como: comércio, transportes, saúde, sistema financeiro, segurança, educação, lazer, entre outros.

Do outro lado, existem as famílias, que são ao mesmo tempo consumidoras e detentoras dos fatores do produção.

De acordo com Paulani e Braga (2007, p. 18),

os membros que constituem a sociedade aparecem duas vezes no jogo de sua reprodução material e desempenham dois papeis distintos: num determinado momento, são produtores; no outro, surgem como consumidores daquilo que foi produzido.

Qualquer ser humano pode assumir o papel consumidor em uma economia e é nesse aspecto que ele demanda produtos nas diversas áreas.

Entretanto, para ser produtor, algumas variáveis devem ser respeitadas. A principal variável é dispor de algum fator de produção necessário ao processo econômico, incluindo a mão de obra. Neste caso, qualquer ser humano economicamente ativo é também um detentor de meio de produção.

Pelo lado da produção, a organização dos fatores de produção leva o nome de unidade produtiva, ou empresa. Pelo lado do consumidor, damos o nome de lâminas.

contabilidade_social.indb 35 02/10/14 15:24

36

Capítulo 1

É esta relação que garante o funcionamento sistêmico da economia. As empresas produzem para que as famílias possam consumir os bens e serviços produzidos. O que garante que esses bens e serviços revertam para o consumo das famílias é o fato de que os consumidores, ou seja, as famílias, são também os proprietários dos fatores de produção (PAULANI; BRAGA, 2007).

As famílias cedem a mão de obra e são remuneradas. Por isso, e é nesse processo de ceder um importante fator de produção, que as famílias são inseridas no mercado consumidor, garantindo que sua participação no processo produtivo seja revertido, mais tarde, no acesso aos bens e serviços produzidos pela economia.

Resumidamente, existem:

• Famílias: Correspondem aos agentes econômicos que consomem bens e serviços e têm a importante função de ofertar mão de obra para as empresas.

• Empresas: Este setor é caracterizado pela produção de bens e serviços da economia e que demanda a mão de obra ofertada pelas famílias.

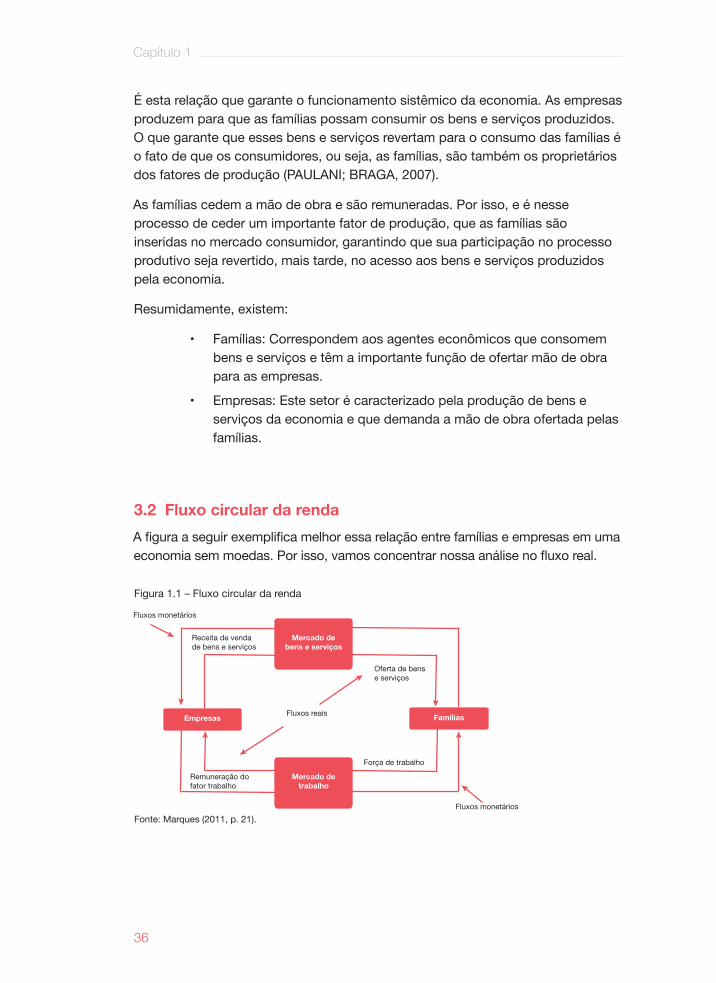

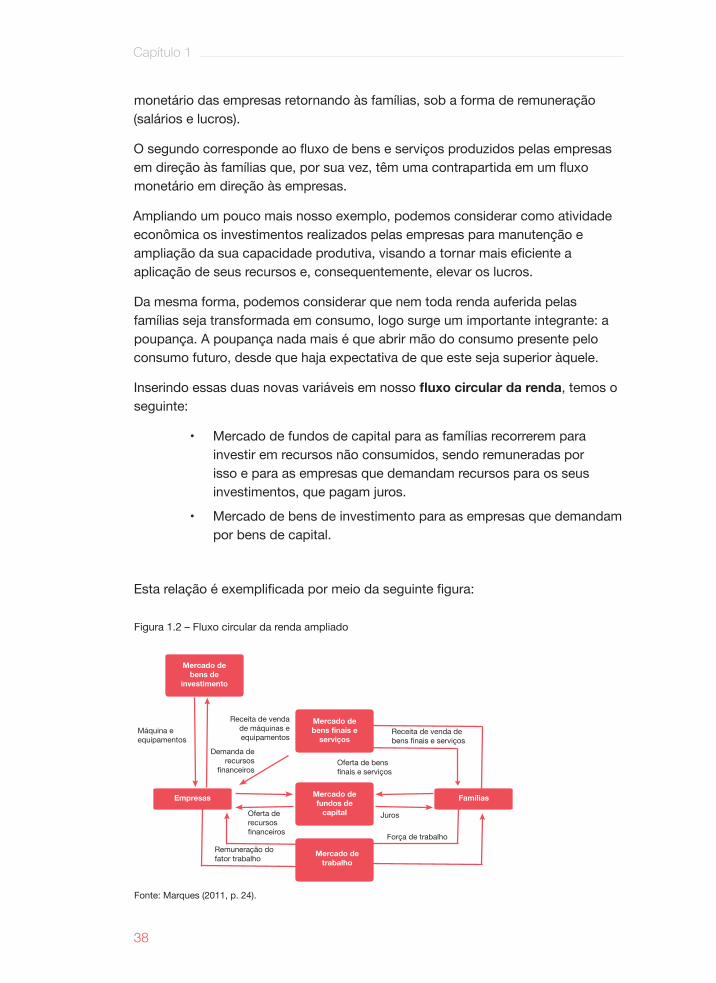

3.2 Fluxo circular da rendaA figura a seguir exemplifica melhor essa relação entre famílias e empresas em uma economia sem moedas. Por isso, vamos concentrar nossa análise no fluxo real.

Figura 1.1 – Fluxo circular da renda

Mercado de bens e serviços

Receita de venda de bens e serviços

Remuneração do fator trabalho

Fluxos reais

Força de trabalho

Fluxos monetários

Fluxos monetários

Oferta de bens e serviços

Empresas Empresas Famílias

Mercado de trabalho

Fonte: Marques (2011, p. 21).

contabilidade_social.indb 36 02/10/14 15:24

37

Contabilidade Social

Vamos analisar a figura anterior com base nas óticas do produto, do dispêndio e da renda.

Pela ótica do produto, os agentes econômicos são também produtores, ou seja, as famílias também são produtoras na economia, visto a disposição da força de trabalho.

Pela ótica do dispêndio, as famílias assumem o papel de consumidor por meio da oferta de bens finais e serviços. Vamos concentrar a análise apenas no retângulo central, que não envolve o uso de moedas.

Analisando a figura, temos:

• as famílias transferem os fatores de produção (trabalho e capital) às empresas;

• as empresas combinam os fatores de acordo com o processo produtivo, que resultam em bens e serviços;

• os bens e serviços são transferidos às famílias; e,

• as famílias consomem os bens e serviços.

O consumo é uma atividade interna às famílias e esta relação fica mais bem compreendida se introduzirmos a moeda neste fluxo. Como não vivemos em uma economia de escambo, fatores de produção não são trocados diretamente entre si. Nesse sentido, na economia todos os fatores de produção e produtos têm seu comércio intermediado por dinheiro.

Desse modo, além do fluxo real de bens e serviços, também existe um fluxo monetário responsável pela contrapartida da transação econômica. Inserindo a moeda nessa relação, temos:

• as famílias cedem os fatores de produção às empresas e, em troca, são remuneradas por meio de moedas, e não de bens, por esta transação;

• as empresas combinam os fatores de acordo com o processo produtivo, que resultam em bens e serviços;

• com a renda recebida por ceder os fatores de produção, as famílias adquirem os bens e serviços produzidos pelas empresas; e,

• as famílias consomem os bens e serviços.

Nesse exemplo fica evidente a existência de dois fluxos. O primeiro deles é caracterizado pelo fluxo de bens e serviços representados pelos fatores de produção (trabalho e capital) das famílias em direção às empresas e do fluxo

contabilidade_social.indb 37 02/10/14 15:24

38

Capítulo 1

monetário das empresas retornando às famílias, sob a forma de remuneração (salários e lucros).

O segundo corresponde ao fluxo de bens e serviços produzidos pelas empresas em direção às famílias que, por sua vez, têm uma contrapartida em um fluxo monetário em direção às empresas.

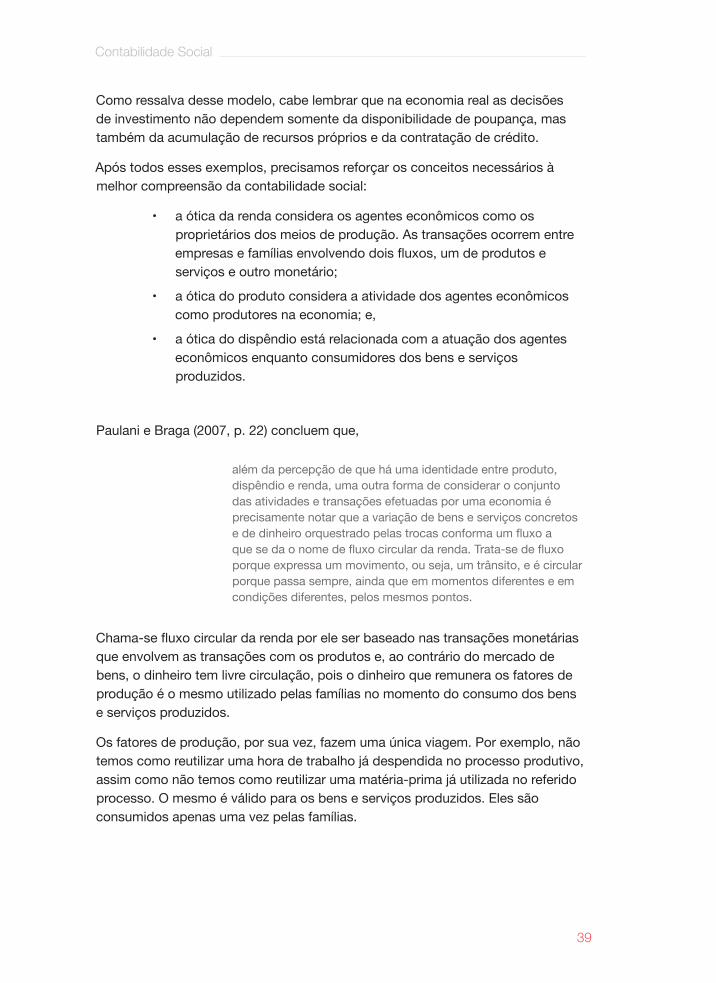

Ampliando um pouco mais nosso exemplo, podemos considerar como atividade econômica os investimentos realizados pelas empresas para manutenção e ampliação da sua capacidade produtiva, visando a tornar mais eficiente a aplicação de seus recursos e, consequentemente, elevar os lucros.

Da mesma forma, podemos considerar que nem toda renda auferida pelas famílias seja transformada em consumo, logo surge um importante integrante: a poupança. A poupança nada mais é que abrir mão do consumo presente pelo consumo futuro, desde que haja expectativa de que este seja superior àquele.

Inserindo essas duas novas variáveis em nosso fluxo circular da renda, temos o seguinte:

• Mercado de fundos de capital para as famílias recorrerem para investir em recursos não consumidos, sendo remuneradas por isso e para as empresas que demandam recursos para os seus investimentos, que pagam juros.

• Mercado de bens de investimento para as empresas que demandam por bens de capital.

Esta relação é exemplificada por meio da seguinte figura:

Figura 1.2 – Fluxo circular da renda ampliado

Mercado de bens de

investimento

Mercado de bens finais e serviços

Mercado de fundos de capital

Mercado de trabalho

Empresas Famílias

Máquina e equipamentos

Receita de venda de máquinas e equipamentos

Oferta de bens finais e serviços

Receita de venda de bens finais e serviços

Demanda de recursos

financeiros

Oferta de recursos financeiros

Remuneração do fator trabalho

Força de trabalho

Juros

Fonte: Marques (2011, p. 24).

contabilidade_social.indb 38 02/10/14 15:24

39

Contabilidade Social

Como ressalva desse modelo, cabe lembrar que na economia real as decisões de investimento não dependem somente da disponibilidade de poupança, mas também da acumulação de recursos próprios e da contratação de crédito.

Após todos esses exemplos, precisamos reforçar os conceitos necessários à melhor compreensão da contabilidade social:

• a ótica da renda considera os agentes econômicos como os proprietários dos meios de produção. As transações ocorrem entre empresas e famílias envolvendo dois fluxos, um de produtos e serviços e outro monetário;

• a ótica do produto considera a atividade dos agentes econômicos como produtores na economia; e,

• a ótica do dispêndio está relacionada com a atuação dos agentes econômicos enquanto consumidores dos bens e serviços produzidos.

Paulani e Braga (2007, p. 22) concluem que,

além da percepção de que há uma identidade entre produto, dispêndio e renda, uma outra forma de considerar o conjunto das atividades e transações efetuadas por uma economia é precisamente notar que a variação de bens e serviços concretos e de dinheiro orquestrado pelas trocas conforma um fluxo a que se da o nome de fluxo circular da renda. Trata-se de fluxo porque expressa um movimento, ou seja, um trânsito, e é circular porque passa sempre, ainda que em momentos diferentes e em condições diferentes, pelos mesmos pontos.

Chama-se fluxo circular da renda por ele ser baseado nas transações monetárias que envolvem as transações com os produtos e, ao contrário do mercado de bens, o dinheiro tem livre circulação, pois o dinheiro que remunera os fatores de produção é o mesmo utilizado pelas famílias no momento do consumo dos bens e serviços produzidos.

Os fatores de produção, por sua vez, fazem uma única viagem. Por exemplo, não temos como reutilizar uma hora de trabalho já despendida no processo produtivo, assim como não temos como reutilizar uma matéria-prima já utilizada no referido processo. O mesmo é válido para os bens e serviços produzidos. Eles são consumidos apenas uma vez pelas famílias.

contabilidade_social.indb 39 02/10/14 15:24

40

Capítulo 1

Podemos chegar a importantes conclusões ao analisar esse fluxo, quais sejam:

• estamos utilizando a ótica do dispêndio ao analisar a entrada de moeda nas empresas;

• estamos utilizando a ótica da renda ao analisar a remuneração dos fatores de produção; e,

• estamos utilizando a ótica do produto ao analisar monetariamente a atividade produtiva das empresas.

No nosso exemplo, utilizamos a análise a partir de um ponto X até o ponto Y e assumimos que esse movimento começou do zero. Mas, na economia real, esta tarefa se torna inviável, pois estamos falando de um fluxo contínuo, que não cessa.

Isso quer dizer que não temos como iniciar uma análise de um ponto zero; o correto é definir um período de tempo e, a partir dele, fazer as observações acerca da produção da economia.

O tamanho do fluxo também tem relação direta com o crescimento econômico: quanto maior o fluxo, maior a produção, renda e consumo. Logo, maior o crescimento desta economia. O contrário também é válido: quanto menor esse fluxo, menor o crescimento de uma economia.

contabilidade_social.indb 40 02/10/14 15:24

41

Habilidades

Seções de estudo

Capítulo 2

Contas nacionais

Seção 1: Contas nacionais

Seção 2: Contabilidade social e macroeconomia

Seção 3: Matriz insumo-produto

Neste capítulo você desenvolverá a habilidade de aplicar conceitos relacionados à elaboração das contas nacionais em uso pelos principais países do mundo, em especial a metodologia básica de contabilidade social e as formas de equilíbrio entre as diversas contas de um país. Desenvolverá também a habilidade de interpretar os elementos que compõem as contas nacionais de qualquer país, entendendo sua essência e extraindo os resultados de sua análise, bem como de associar os estudos de contabilidade social com aqueles referentes à macroeconomia.

contabilidade_social.indb 41 02/10/14 15:24

42

Capítulo 2

Seção 1Contas nacionais

1.1 Considerações iniciais sobre contas nacionaisO Produto Interno Bruto (PIB) de um país pode ser mensurado a partir de três óticas distintas: do produto, da renda e do dispêndio. Entretanto, apesar de ser possível chegarmos ao mesmo resultado do PIB pela simples avaliação de diferentes variáveis, existe um fator limitante quando o assunto é comparação entre indicadores, uma vez que não há padronização entre eles.

Os países, ao calcularem sua produção nacional utilizando diferentes métodos de cálculo, chegam ao mesmo resultado, mas podem limitar a comparação entre indicadores de outros países, principalmente aqueles relacionados aos conceitos básicos de contabilidade social.

Diante desse contexto, cabe ressaltar que a padronização da metodologia utilizada para elaboração das contas nacionais pode ser a melhor alternativa para resolver este problema de comparações.

Nesse sentido, a Organização das Nações Unidas (ONU), por meio de seu escritório de Sistema Nacional de Conta, criou um documento padrão com recomendações básicas com o intuito de padronizar o processo de elaboração das contas nacionais.

O principal fundamento para essa padronização, segundo Paulani e Braga (2007, p. 113), é “apresentar um sistema de contas que, embora mantendo os fundamentos dos anteriores, seja atualizado, flexível e harmônico”. Entretanto, apesar dessas diretrizes, não há 100% de garantia quanto à padronização na elaboração das contas nacionais entre países, pois cada um utiliza conceitos básicos que melhor se adaptam ao método que atende de forma mais efetiva suas necessidades.

Podemos citar como exemplo o modelo de cálculo brasileiro de contas nacionais, o qual se difere do de muitos países, embora sua base conceitual seja a mesma. Desse modo, fica claro que, apesar de os países utilizarem a mesma base conceitual, é possível, a partir de análises mais detalhadas, montar uma mesma estrutura de contabilidade social para diferentes países.

Na sequência vamos estudar três casos distintos para elaboração de contas nacionais, utilizando como exemplo uma economia fechada e sem governo, uma economia aberta e sem governo e, por fim, um modelo completo com economia aberta e com governo.

contabilidade_social.indb 42 02/10/14 15:24

43

Contabilidade Social

1.2 Contas nacionais para uma economia fechada e sem governo Neste primeiro caso vamos partir da análise de um conceito básico, considerando apenas quatro setores, com uma empresa em cada um deles, em uma economia sem estoques e sem renda, avançando no conteúdo de acordo com o grau de complexidade exigido por cada caso.

É importante que tenhamos sempre em mente que a produção é o principal movimento de uma economia, pois sem ela não há geração de renda e, consequentemente, não há como os agentes econômicos satisfazerem suas necessidades.

A análise real das contas nacionais de uma economia sem governo e sem transações com o exterior, economia fechada, é improvável, uma vez que a primeira hipótese de uma economia sem governo é praticamente nula. Entretanto, a segunda, de uma economia sem transações com o exterior, pode ser assumida em nosso mundo real, como é o caso da Coreia do Norte, que tem relações apenas com a China.

Contudo, mesmo que na prática seja improvável, vamos imaginar um cenário econômico em que não haja governo nem corrente de comércio. Desse modo, algumas contas serão desnecessárias para as contas nacionais dessa economia, como gasto de governo, impostos de exportação e importação, entre outros.

Como, então, calcular o PIB dessa economia?

O PIB diz respeito a tudo aquilo que foi produzido em uma economia, independente se chegou a ser consumido ou não durante o período analisado. Segundo Paulani e Braga (2007, p. 13), no processo de mensuração do produto de uma economia deve ser considerada a “soma dos valores de todos os bens e serviços produzidos no período que não foram destruídos (ou absorvidos como insumos) na produção de outros bens e serviços”.

O conceito da ótica do dispêndio, em que o valor do produto corresponde ao consumo das famílias mais o estoque, é o conceito que devemos utilizar no processo de mensuração do PIB de uma economia.

Por vezes, quando estudamos as particularidades do dispêndio, nos deparamos com exemplos em que todos os produtos fabricados são consumidos no processo produtivo e pelo consumidor final. Contudo, sabemos que este cenário em questão não corresponde à realidade e, por esta razão, também devemos considerar que há estoques de produtos acabados.

contabilidade_social.indb 43 02/10/14 15:24

44

Capítulo 2

1.2.1 Formação de estoquesOs produtos em estoque, caso não sejam consumidos ou utilizados no processo produtivo do período em análise, certamente serão considerados em um período futuro. É isso que determina a sua inclusão já no período analisado, uma vez que, se não houvesse esse embasamento, a mensuração da produção nos períodos subsequentes ficaria comprometida.

A partir dessas premissas temos que a mensuração do PIB deve partir do princípio de que tudo o que é produzido é consumido ou serve de formação de estoque para períodos subsequentes (BRESSER-PEREIRA; NAKANO, 1972). Todavia, neste aspecto é preciso que tenhamos especial atenção ao calcular a produção de produtos e serviços em uma economia.

Segundo Paulani e Braga (2007, p. 31),

não existe nenhum ponto zero do qual se possa partir e, portanto, quando se contabilizam as variáveis integrantes do sistema de contas é preciso, em alguns casos, considerar o saldo que as contas, ou melhor, algumas de suas rubricas, “carregam” de um período para outro.

Conforme podemos observar em uma economia real, não há possibilidade de iniciar a contabilidade nacional a partir do zero. Assim, para o cálculo do período em análise, é preciso que fiquemos atentos ao saldo dos períodos anteriores. Essa atenção é necessária em virtude de o valor do estoque do período anterior ser considerado no cálculo do produto para o período seguinte.

Para facilitar nossa compreensão a respeito do cálculo da atividade econômica de um determinado país, vamos imaginar que esse cálculo inicie no dia 1° de janeiro do ano subsequente ao atual.

Ao fazer as contas, é evidente que chegaremos a valores bastante destoantes da realidade produtiva do período em análise em razão de ele apresentar o valor dos estoques do período anterior. Dessa forma, somente pela análise dos indicadores pode parecer que a economia teve uma produção volumosa, quando, na verdade, não teve qualquer produção, pois o valor obtido pelo cálculo corresponde ao estoque do período anterior.

Nesse caso, para efetuarmos o cálculo correto da produção nacional, é preciso calcular a variação do estoque, subtraindo do valor do estoque final o valor do estoque inicial do período. Por essa razão, de agora em diante, quando falarmos de estoque, vamos considerar a variação de estoque. Em alguns casos, principalmente em artigos ou livros, podemos nos deparar com o termo

“formação de estoque”.

contabilidade_social.indb 44 02/10/14 15:24

45

Contabilidade Social

Cabe destacar que o conceito de formação de estoque não é errado; contudo, pode prejudicar a compreensão do conceito de estoque, visto que variações negativas deste também seriam consideradas “formação de estoque”, que, na verdade, não ocorreu, pois houve uma redução e não formação (ROSSETTI, 1992).

Com base no exposto, podemos considerar que a produção de uma economia corresponde, então, ao consumo de famílias mais a variação do estoque. Vencida a etapa conceitual sobre a variação de estoque, vamos abordar mais um importante conceito de contabilidade nacional, os investimentos.

1.2.2 InvestimentosExistem diferentes formas para se conceituar investimento, sendo uma delas utilizando o estoque como suporte em que temos a troca do consumo presente pelo consumo futuro. Esse entendimento fica mais claro quando aplicamos esse conceito a um exemplo monetário.

Quando deixamos de consumir parte da nossa renda e a deixamos aplicada em uma conta poupança, estamos fazendo um investimento, uma vez que trocamos um consumo X no período Y por um consumo X + N no período Y + 1.

Nesse caso, o estoque representa mercadorias que serão consumidas no futuro. Logo, a variação positiva de estoques se constitui uma forma de investimento pelas empresas. Entretanto, vale lembrar que nem todo estoque constitui investimento, sendo a natureza do produto é que determinará a sua classificação.

Assim, a referida classificação dependerá, basicamente, da função que o produto tem no processo produtivo. Vamos estreitar nosso exemplo direcionando-o a um processo produtivo específico: a fabricação de vinho, que consome os seguintes fatores de produção: terra, força de trabalho e capital, além da matéria-prima. O produto final, o vinho, é a resultante da combinação desses quatro fatores de produção.

Contudo, temos que reconhecer que nem todos os fatores de produção são 100% consumidos durante o referido processo produtivo. A semente, por exemplo, é consumida no plantio; já a uva, no processo de fabricação, assim como as máquinas de fermentação, pois são elas que fermentam a uva para fabricação do vinho e, ao final, o próprio vinho é consumido.