moodle.fgv.brmoodle.fgv.br/.../tcc_mba_bb_db_dse_0611/886_tcc_v.83.docx · web viewpara a...

TRANSCRIPT

FGV ONLINECYNTHIA DE GOIS COUTO

SOCIEDADES CONTROLADORAS:HOLDINGS

Brasília – DF2012

CYNTHIA DE GOIS COUTO

SOCIEDADES CONTROLADORAS:HOLDINGS

Trabalho de Conclusão de Curso

apresentado ao FGV Online como pré-

requisito para obtenção do título de

especialista em Direito Bancário, orientado

pela Prof.ª Dr.a Andrea Cruz Salles

Brasília – DF

2012

Couto, Cynthia de GoisSociedades Controladoras. Holding. Responsabilidade Andrea Cruz Salles. -Brasília: Fundação Getúlio Vargas, 2012, 32 páginas.

Trabalho de Conclusão do Curso de especialização MBA em Direito Bancário.

(Palavras-chave) 1. Controladoras. 2. Holding. 3.Controladas. 4. Subsidiárias.

DEDICATÓRIA

A Deus, pela vida...e à Vida, que se fez Fábio, amor, amigo, único...

À Divina presença da grande Mãe Maria que com suavidade, amor e sabedoria me conduz em todos os projetos.

APRESENTAÇÃO

A presente cartilha tem por objetivo fornecer ao público geral, um guia prático sobre

os principais aspectos de natureza jurídica relacionados às Sociedades

Controladoras, mais conhecidas como Holdings. Redigida em linguagem simples e

acessível ao público a que se destina, a obra não tem a pretensão de esgotar todos

os assuntos inerentes às Sociedades Controladoras, mas antes indicar, em suas

linhas gerais, a forma como a legislação brasileira trata da matéria, em especial a

Lei n.o 6.404/76, mais conhecida como Lei das Sociedades por Ações.

O mercado editorial brasileiro é repleto de excelentes obras jurídicas, que versam

sobre os mais variados temas afetos à sociedade. No entanto, regra geral, tais obras

são densas e complexas, tendo como destinatários advogados, juízes e demais

operadores do direito. Esses trabalhos são de extrema importância para o

desenvolvimento do arcabouço jurídico que dá sustentação ao direito empresarial,

mas nem sempre são acessíveis ao público geral. A presente obra tem justamente a

desafiadora missão de minimizar essa lacuna.

Por fim, como toda obra que tem por objetivo servir de guia básico, sem pretensão

de esgotar os temas por ela abordados, o presente documento deve ser utilizado

apenas como guia, não excluindo consulta a um profissional qualificado sobre o

tema.

GLOSSÁRIO

Art. ArtigoCC Código Civil Brasileiro de 2002 CF Constituição Federal do BrasilCVM Comissão de Valores MobiliáriosFIFA Fédération Internationale de Football AssociationEIRELI Empresa individual de responsabilidade limitadaLSA Lei das Sociedades por Ações

SUMÁRIO

1. INTRODUÇÃO........................................................................................................82. CONCEITO DE SOCIEDADE NO DIREITO BRASILEIRO...................................10

2.1. Espécies de Sociedade.................................................................................102.2. Grupo de sociedades....................................................................................14

2.2.1 Subsidiária integral..................................................................................152.2.2. Sociedade Unipessoal............................................................................16

2.2.2.1. Empresa individual de responsabilidade limitada.........................173. CONTROLE...........................................................................................................18

3.1. Controle direto...............................................................................................193.2. Controle indireto............................................................................................193.3 Sujeitos do controle.......................................................................................19

3.3.1 Acionista controlador..............................................................................193.3.2 Sociedade Controladora..........................................................................203.3.3 Sociedades Coligadas.............................................................................21

3.4. O controle na visão da Lei das S/A..............................................................234. SOCIEDADE HOLDING........................................................................................24

4.1. Holding...........................................................................................................244.1.1. Principais finalidades das holdings......................................................274.1.2. Razões para formação de uma holding.................................................284.1.3. Vantagens de sua constituição..............................................................294.1.4. Desvantagens de sua constituição.......................................................30

5. REFERÊNCIAS BIBLIOGRÁFICAS.....................................................................31

8

1. INTRODUÇÃO

Num mercado cada vez mais complexo, as empresas passam a atuar de modo

mais incisivo, a fim de acompanhar as transformações. Não é coincidência o

fato de as organizações precursoras das atuais terem sido criadas como forma

de viabilizar grandes empreitadas tais como guerras e viagens ultramarinas.

Fábio Ulhoa Coelho1 leciona que a Casa de São Jorge, criada no séc. XV em

Gênova para financiar a guerra contra Veneza, e as conhecidas companhias

das Índias no séc. XVII são protótipos de nossas atuais sociedades anônimas.

Elas pertencem a um momento histórico no qual os modelos tradicionais de

organização eram incompatíveis com os interesses políticos e financeiros da

época.

Na mesma linha de pensamento, Fábio Konder Comparato2 cita outro exemplo:

o Banco dos Medici, como sendo o primeiro grupo societário da história e

pioneiro no rompimento com a tradição de unidade patrimonial, dando

autonomia societária aos braços da instituição (Veneza, Roma e outros), mas

mantendo uma unidade de controle pessoal.

Essa “separação” tornou possível o domínio do controlador, preservando ao

mesmo tempo a empresa central de sofrer danos advindos de efeitos negativos

de um dos seus braços.

Modernamente, os avanços tecnológicos e de comunicação, a convergência

cultural entre países, o processo de globalização em si criou um único

mercado, abrindo com isso espaço para grandes grupos empresariais

multinacionais.

1 COELHO, Fábio Ulhoa. Curso de direito comercial. v. 2, 11 ed. São Paulo: Saraiva, 2010, p.60.

2 COMPARATO, Fábio Konder apud ROOVER, Raymond de. Direito empresarial. São Paulo: Saraiva, 1995, p. 261.

9

Atualmente, o universo das multinacionais, das holdings, joint ventures3 e

consórcios indica que os atuais protagonistas da vida empresarial são as

associações de empresas e não mais as sociedades isoladas.

A pergunta sobre quem são essas associações de empresas e como elas

estão organizadas e dispostas na lei brasileira não apresenta resposta simples

para aqueles que não são operadores do direito. Assim, é importante

compreender o significado e principais aspectos de natureza jurídica das

empresas controladoras, enfatizando nesse sentido a holding, sob o ponto de

vista das sociedades por ações.

3 Constituição de uma sociedade por outras sociedades, com o objetivo de desenvolver novos mercados ou oportunidades de negócios. O que demarca a joint venture é a integração de esforços, por duas ou mais sociedades, para desenvolver um negócio conjunto (BORBA, 2012, p. 55).

10

2. CONCEITO DE SOCIEDADE NO DIREITO BRASILEIRO

A sociedade é a reunião de duas ou mais pessoas que se associam para fim

de exploração comercial, industrial ou de serviços, com finalidade de lucro,

através da exploração do ramo de atividade escolhido, podendo ser dividida em

empresária (Art. 982 do Código Civil de 2002) ou simples (Arts. 997 a 1.038 do

Código Civil de 2002).

Todavia, para BORBA4, no âmbito da teoria geral, a sociedade empresária e a

sociedade simples não se distinguem. O jurista afirma que a identificação da

sociedade como empresária ou simples não é uma questão conceitual; mas

sim uma questão de classificação da sociedade quanto à dinâmica (organizada

ou não) da atividade desenvolvida.

2.1. Espécies de Sociedade

O Código Civil de 2002 adotou o critério legal da personalização.

Assim, a pessoa jurídica só terá existência a partir do órgão de seu ato

constitutivo no registro competente (Cartório de Registro Civil de Pessoas

Jurídicas ou Junta Comercial) 5. Caso os sócios decidam operar a sociedade

sem providenciar seu registro, a lei as considerará como sem personalidade

jurídica, fato que não permitirá a separação patrimonial e, por conseqüência, a

limitação da responsabilidade dos sócios.

Nos Arts. 986 a 996 do Código Civil de 2002 são tratadas as sociedades sem

personalidade jurídica, o que, por si só, constitui certo contrassenso, uma vez

4 BORBA. José Edwaldo Tavares. Direito societário. 13 ed. Rio de Janeiro: Renovar, 2012, p.27.

5 As sociedades simples – destinadas à exploração de atividades de natureza não empresarial (de cunho intelectual ou rural, facultativa, em relação a esta última) se registram nos cartórios de registro civil de pessoas jurídicas de sua sede. As sociedades empresárias, que exercem atividade própria de empresário (art. 982 do CC/02), que desempenhem atividade econômica organizada para a produção ou circulação de bens e serviços, se registram nas Juntas Comerciais.

11

que o tratamento legislativo implica o reconhecimento da existência de tais

sociedades pelo Estado.

As sociedades não personificadas se subdividem em sociedade em comum e

sociedade em conta de participação6.

Além das sociedades simples, são sociedades personificadas a sociedade em

nome coletivo, as sociedades em comandita simples e por ações, a sociedade

limitada e a sociedade anônima. Suas principais características serão a seguir

tratadas:

a. Sociedade em nome coletivo – Arts. 1.039 a 1.044 do CC/2002;

Seu traço essencial é a responsabilidade de todos os sócios por débitos

da sociedade, de forma solidária e ilimitada. A responsabilidade pelas

obrigações sociais poderá ser limitada aos sócios, porém, tais limitações

não serão oponíveis a terceiros, conforme ensina Borba7. A sociedade

em nome coletivo adotará uma firma social, sob a qual exercerá as suas

atividades. Assim como os demais tipos societários, aplicam-se

subsidiariamente as normas próprias da sociedade simples.

b. Sociedade em comandita simples – Arts. 1.045 a 1.051 do CC/2002;

Nessa sociedade existem dois tipos de sócio: o denominado

comanditado, o qual responde solidária e ilimitadamente pelas

obrigações sociais; e outro chamado de comanditário, mero prestador de

capital, cuja responsabilidade é limitada ao valor das próprias cotas8.

Essa sociedade rege-se subsidiariamente pelos preceitos aplicáveis à

sociedade em nome coletivo, à qual, subsidiariamente, se aplica a

legislação específica da sociedade simples. Os sócios comanditários

desfrutam dos direitos normais de sócio, mas não podem exercer as

6 BRUSCATO, Willges. Manual de Direito Empresarial Brasileiro. São Paulo: Saraiva, 2011, p. 266.7 BORBA. op. cit., p.102. 8 Cota social representa uma fração do capital social e, conseqüentemente, uma posição de

direitos e deveres perante a sociedade.

12

funções de administradores nem ter seu nome incluído na firma social. A

participação na firma e na administração é privativa dos sócios

comanditados9.

c. Sociedade em comandita por ações – Arts. 1.090 a 1.092 do CC/2002;

Como próprio nome já diz seu capital não é dividido por cotas, mas por

ações e, assim como na comandita simples, existem dois tipos de

sócios. O primeiro sócio é o administrador, o qual possui

responsabilidade subsidiária, solidária e ilimitada pelas obrigações

sociais, assumindo o mesmo papel do comanditado. Já o outro sócio, o

qual pode ser chamado de acionista comum, assume igual papel ao do

comanditário e tem responsabilidade subsidiária e limitada ao valor de

suas ações a integralizar 10.

d. Sociedade limitada – Arts. 1.052 a 1.087 do CC/2002;

As sociedades limitadas são as mais comuns no país, pois, além da

responsabilidade limitada, possuem uma constituição e funcionamento

bem simples11.

Quando a lei for omissa para os casos da sociedade limitada serão

aplicadas as regras das sociedades simples, salvo se no contrato social

houver previsão da aplicação da lei das sociedades anônimas

(Art. 1.053, parágrafo único do CC/2002).

Podem usar tanto razão social quanto denominação, desde que

acompanhada da expressão limitada por extensão ou abreviação ao

final. Seu capital é dividido em cotas, as quais não precisam ter o

mesmo valor e se caracterizam pela unidade e indivisibilidade. Aqui,

todos os sócios assumem responsabilidade subsidiária, solidária e

limitada ao valor do capital social, vale dizer, ao valor de suas cotas a

integralizar. Cada sócio tem responsabilidade por sua parte no capital

9 Ibidem, p. 104.10 TOMAZETTE, Marlon. Direito comercial. Brasília: Fortium, 2007, p. 82.11 Idem.

13

social, mas pode ser chamado a honrar a parte que falta ser paga pelos

outros sócios nesse capital social, em virtude da solidariedade

estabelecida entre eles.

e. Sociedade anônima - Arts. 1.088 a 1.089 do CC/2002 e LSA;

São livremente criadas pelos seus fundadores, impondo-se, como ocorre

nas demais sociedades comerciais, a obrigatoriedade do arquivamento

dos atos constitutivos no Registro de Empresas.

Seu capital social é dividido em ações transferíveis pelos processos

aplicáveis aos títulos de crédito. É sociedade de capital, sempre

empresária, cuja responsabilidade dos acionistas é limitada ao preço da

emissão das ações subscritas ou adquiridas (Art. 1o da LSA).

A única obrigação dos acionistas é pagar o preço de emissão das ações,

que nem sempre coincide com o valor nominal dessas, por isso, nas

sociedades anônimas, não se deve falar que a responsabilidade é

limitada ao valor do capital social.

Essas sociedades só podem usar denominação12, utilizando ao final a

expressão sociedade anônima (S/A) e no início ou no meio a expressão

companhia (Cia).

O Brasil já editou três leis de sociedades anônimas. A primeira delas foi

o Decreto n.o 434, de 04 de julho de 1981, que correspondia a uma

realidade de bases rurais, industrialização incipiente e ativo comércio.

A segunda – Decreto-lei n.o 2.627, de 26 de setembro de 1940 – refletia

a fase de crescimento industrial ainda em bases marcadamente

familiares ou individuais.

A terceira e atual Lei n.o 6.404, de 15 de dezembro de 1976,

corresponde à expansão do mercado de capitais e à proliferação da

grande empresa. Essa lei, também conhecida como Lei das Sociedades

por Ações oferece 05 linhas básicas de orientação, a seguir dispostas:

i) proteção dos acionistas minoritários; ii) responsabilidade do acionista

controlador; iii) ampla diversificação dos instrumentos postos na Lei, à

12 A denominação compõe-se de expressões ligadas à sociedade. Admite a lei (Art. 1.160 do CC/2002) que o nome do fundador, acionista ou pessoa relevante para a sociedade figure na denominação.

14

disposição dos acionistas para serem ou não adotados pela sociedade;

iv) definição dos interesses fundamentais que a sociedade anônima

representa; v) e por fim, a diferenciação entre companhia aberta e

fechada13.

A companhia aberta se encontra sujeita a normas mais rígidas, a

publicidade mais acentuada e a constante fiscalização da Comissão de

Valores Mobiliários - CVM.

O que imprime a uma sociedade anônima a condição de companhia

aberta é a admissão de seus valores mobiliários às negociações de

mercado, devendo as companhias, obrigatoriamente, estarem escritas

na CVM (Art. 21 da Lei n.o 6.385/76), quer para negociação na Bolsa,

quer para negociação no mercado de balcão14.

A companhia fechada é aquela não inscrita na CVM, todavia, o simples

registro15, por si só, transforma a companhia em aberta.

2.2. Grupo de sociedades

A Lei no 6.404, de 15 de dezembro de 1976, disciplina os grupos de

sociedades, com a definição de controle e de outras normas de

responsabilidade dos diretores e da própria sociedade controladora e, ainda, o

grupo de direito, constituído entre controladora e controladas.

O grupo é um fenômeno econômico de concentração de empresas, sob a

forma de integração das participações societárias, resultantes do controle de

uma ou umas sociedades sobre as outras, obedecendo todas a uma única

direção econômica.

As integrantes do grupo mantêm suas respectivas personalidades jurídicas,

atuando como entidades autônomas, com patrimônios distintos, porém,

subordinadas economicamente a mesma direção. Tanto que a formação do

13 BORBA. op. cit., p.163.14 Ibidem, p. 176.15 A disciplina do registro de companhia encontra-se regulada pela Instrução CVM n.o 480, de

07.12.2009.

15

grupo não conduz à constituição de uma nova pessoa jurídica e nem se

estabelece um capital comum.

São tão variadas as combinações grupais que, sem dúvida é bem difícil captar

as formas de sua realidade econômica, dando-lhes uma classificação tipológica

razoável. Daí também as dificuldades apontadas para uma definição precisa de

grupo, podendo contentar-se com a noção de que deve haver vínculos estritos

entre as participantes, mantendo-se sua autonomia jurídico-formal. Contudo, o

grupo subordinando-se à política, cuja direção é da sociedade de comando,

chamada de holding.

O conceito de holding e de subsidiária16 correspondem às duas extremidades

da linha de participação entre o grupo de sociedades.

2.2.1 Subsidiária integral

Sociedade que possui apenas uma empresa como sua proprietária.

Pode ser definida como uma sociedade anônima unipessoal17, dotada de

personalidade jurídica própria e patrimônio destacado do controlador, cujas

ações pertencem, em sua totalidade, a uma sociedade brasileira18 (Art. 251 da

LSA).

Por terem personalidades jurídicas distintas - controlada e subsidiária integral -

as decisões relativas aos negócios e demais operações das subsidiarias são

16 Subsidiária é a sociedade que é controlada por outra, enquanto holding é a sociedade de controle.

17 Borba (2012, p.59) defende que a legislação brasileira acolheu abertamente a sociedade unipessoal ao instituir a subsidiária integral. Afirma que a subsidiária integral será, forçosamente, revestida, em forma de Companhia, entretanto, vários institutos de S.A. ser-lhe-ão inaplicáveis, em virtude da unipessoalidade, conforme disposto a seguir: (i) a substituição das Assembleias Gerais por uma escritura declaratória (também chamada de termo de resolução), a ser firmada pelo único acionista; (ii) normas destinadas aos acionistas minoritários perdem sua razão, por haver apenas um sócio; (iii) os atos de diretoria dependem apenas de mera manifestação do titular exclusivo das ações, etc.

18 A exceção a esse artigo é a Lei nº 12.350, de 20.12.2010, a qual admitiu (até 31.12.2015) que a FIFA (Fédération Internationale de Football Association), ou suas subsidiárias integrais, constituam subsidiárias integrais no Brasil, até o limite de cinco, sob qualquer forma societária. As subsidiárias deverão ter objeto social vinculado à organização e realização de eventos relacionados à Copa do Mundo de 2014. Essa legislação excepciona a legislação ordinária, pois: a) permite que associação estrangeira constitua subsidiária no Brasil; b) admite que a subsidiária integral assuma qualquer forma societária.

16

tomadas por seus próprios órgãos de administração, observando, sempre, o

que dizem seus Estatutos Sociais.

Destaque-se, ainda, que a holding poderá controlar sociedades subsidiárias

que, por sua vez, poderão controlar outras tantas, passando, assim, a acumular

as posições de subsidiária e holding.

2.2.2. Sociedade Unipessoal

O Direito francês, através Lei n.o 85.697 de 11 de julho de 1985, alterou o

Art. 1.832 do Código Civil Francês, permitindo que as sociedades (por cotas)

de responsabilidade limitada, quando autorizadas por lei, se constituíssem pela

vontade de uma só pessoa (unipessoalidade).

Com isso, a lei francesa passou a consagrar a sociedade não mais como

apenas um contrato, mas como uma instituição, bastando para isso que

houvesse uma lei permitindo que a sociedade fosse instituída por uma só

pessoa.

O direito brasileiro ainda não consagrou a tipologia empresária individual, na

medida em que exige nas sociedades de forma geral, a presença de pelo

menos 02 (dois) sócios. Todavia, é permitido, excepcionalmente, que nas

hipóteses de retirada, morte ou transformação em firma individual, se obedeça

a um prazo19 para regularização do contrato societário. Nesse período de

regularização, haverá a chamada unipessoalidade temporária.

Acrescente-se que o direito societário brasileiro vem evoluindo no sentido de se

admitir uma sociedade, sem cogitar seu número de sócios, como já ocorre em

países como Alemanha (1980), Espanha (1995), Portugal (1996) e índia

(2009), dentre outros. Tanto é assim, que o ordenamento brasileiro já admite a

19 As sociedades em geral podem ficar com status de unipessoais por um prazo de até cento e oitenta dias (Art. 1.033 do CC). Nas sociedades anônimas é permitida a unipessoalidade temporária pelo espaço decorrido de uma assembleia ordinária até a seguinte (Art. 206, I, d, da Lei n.o 6.404/76). Caso esse prazo não seja observado, a sociedade se dissolverá de pleno direito ou se tornará subsidiária integral.

17

figura da empresa individual de responsabilidade limitada, instituto afim da

sociedade unipessoal20.

2.2.2.1. Empresa individual de responsabilidade limitada

Instituída pela Lei n.º 12.441, de 11 de julho de 2011, a empresa individual de

responsabilidade limitada – EIRELI é uma pessoa jurídica de direito privado

(Art. 44, VI do CC/02), com patrimônio próprio e inconfundível com o da pessoa

natural que detiver a totalidade do seu capital21.

A novidade trazida por ela é que seu capital será desde logo integralizado; não

poderá ser inferior a cem vezes o salário mínimo vigente no País e nem será

dividido em cotas, posto se tratar de um capital uno (Art. 980-A do CC/02).

O titular da EIRELI será evidentemente uma pessoa natural, pois, ela é um

mero desenvolvimento da figura do empresário individual, que através da nova

legislação pode assumir o caráter e condição de pessoa jurídica de

responsabilidade limitada. O objetivo da Lei n.º 12.441/11 não foi outro, senão,

conceder ao empresário individual a prerrogativa de limitar a própria

responsabilidade. Ademais, as normas de caráter eminentemente societário

não se aplicarão, visto que seu pressuposto reside na pluralidade de sócios,

característica não aplicável a EIRELI por possuir apenas um sócio (pessoa

natural) 22.

20 BORBA. op. cit. p.5921 Ibidem, p.60.22 Ibidem, p. 62.

18

3. CONTROLE

Depois de posicionar o grupo de sociedades, cabe agora examinar as noções

de controle, acionista controlador, sociedade controladora e sociedade

controlada, no âmbito das Sociedades por Ações.

A noção de controle societário é extremamente ampla e aberta, podendo

caracterizar-se de inúmeras maneiras diferentes, dependendo da estrutura da

sociedade e de sua composição acionária23. O Superior Tribunal de Justiça –

STJ, já se posicionou a esse respeito. Em voto que proferiu como Relator, o

Ministro Barros Monteiro teve o ensejo de consignar que:

(...) não é de rigor que todos os seus integrantes sejam titulares de direito de sócio da sociedade controlada. O direito de sócio é exercido de tal ordem que garanta ao grupo a supremacia nas deliberações da assembleia geral e, o poder de eleger a maioria dos administradores da companhia pode ser pertencente a um ou alguns componentes apenas do grupo24.

Controla uma sociedade quem detém o poder de comandá-la, escolhendo seus

administradores e definindo as linhas básicas de sua atuação25.

Destaque-se que a relação de controle societário constará em convenções26,

as quais especificarão a estrutura administrativa do grupo e a coordenação ou

subordinação dos administradores das sociedades filiadas.

Dentro do grupo haverá a figura da sociedade controladora e, por sua vez das

sociedades controladas, as quais poderão sofrer controle direto ou indireto.

23 MORAES, Luiza Rangel de. A pulverização do controle de companhias abertas. São Paulo: Editora Revista dos Tribunais, v. 32, ano IX, 2006, p. 58.

24 REsp 784-RJ, RSTJ 6/425.25 BORBA, op. cit., p.364. 26 MORAES (2006, p. 58) ensina que a convenção deverá ser aprovada pelas sociedades

integrantes do grupo, indicando sua designação, a sociedade e filiadas que o comanda, o prazo de duração, se houver, e as condições de extinção. Conterá também: as condições para admissão de outras sociedades e para retirada das que o compõem; quais são os órgãos e cargos de administração, as suas atribuições e as relações entre a estrutura administrativa do grupo e as sociedades integrantes; a declaração de nacionalidade do grupo e as condições de alteração da convenção.

19

3.1. Controle direto

Controlada por controle direto é aquela cujo capital pertence à outra sociedade,

a qual possui a maioria dos votos nas deliberações do cotista ou assembleia

geral, permitindo-lhe eleger a maioria dos administradores (Art. 1.098, I do

CC/2002).

3.2. Controle indireto

O controle indireto ocorre quando uma das controladas exerce controle sobre

outra sociedade como explica o § 2º do Art. 243 da Lei de Sociedades por

Ações:§ 2º Considera-se controlada a sociedade na qual a controladora, diretamente ou através de outras controladas, é titular de direitos de sócio que lhe assegurem, de modo permanente, preponderância nas deliberações sociais e o poder de eleger a maioria dos administradores.

3.3 Sujeitos do controle

A sociedade anônima, principalmente a de grande porte, admite duas espécies

de participantes: de um lado, o controlador, com o poder de comando dos

negócios sociais e, de outro, as sociedades controladas, as quais, como o

nome já diz, sofrem o poder de controle.

Para melhor entendimento da relação de controle, serão elucidados os

conceitos dos sujeitos da relação, à luz da Lei das Sociedades por Ações e, no

que couber, ao Código Civil de 2002.

3.3.1 Acionista controlador

Acionista controlador é a pessoa física ou jurídica que, diretamente ou através

de sociedade ou sociedades sob seu controle, seja titular de direitos de sócios

que lhe assegurem, de modo permanente, a maioria de votos nas deliberações

da sociedade e tenham o poder de eleger a maioria dos seus administradores.

20

Ressalte-se que o acionista controlador deve utilizar o poder que lhe é

conferido com o fim de fazer a companhia realizar o seu objeto, cumprindo sua

função social. Ele terá deveres e responsabilidades para com os demais

acionistas da empresa, os que nela trabalham e para com a comunidade em

que atua, cujos direitos e interesses deve lealmente respeitar e atender27.

3.3.2 Sociedade Controladora

Fran Martins28 define controladora como sendo a “sociedade que, diretamente

ou por intermédio de outras sociedades, é titular de direitos de sócio que

asseguram de modo permanente, preponderância nas deliberações sociais e o

direito de eleger a maioria dos administradores”.

As definições de acionista controlador e sociedade controladora apóiam-se no

poder que tem o controlador de comandar assembleias, independente de o

controle ser majoritário ou minoritário. Entretanto, algumas distinções devem

ser ressaltadas.

Para a sociedade controladora, o legislador não exigiu como o fez com o

acionista controlador, que aquela use efetivamente seu poder, pois, a simples

circunstância de poder é suficiente. Assim, a sociedade que, de forma direta ou

indireta, tenha o poder de conduzir uma outra sociedade, terá nessa uma

controlada, ainda que não exerça de fato esse poder29.

Em resumo, controla uma sociedade quem detém o poder de comandá-la,

escolhendo os seus administradores e definindo as linhas básicas de sua

atuação.

27 Conceito extraído do artigo Art. 116 da Lei das Sociedades por Ações.28 MARTINS, Fran. Curso de direito comercial: empresa comercial, empresários individuais,

microempresas, sociedades comerciais, fundo de comércio. 32 ed. ver. atual. e ampl. Rio de Janeiro, Forense, 2008, p. 394.

29 BORBA. op. cit, p.536.

21

3.3.3 Sociedades Coligadas

São aquelas companhias que suportam o controle do acionista controlador ou

da sociedade controladora.

Segundo Alfredo de Assis Gonçalves Neto30, coligação é o gênero no qual se

enquadram todas as combinações possíveis de participação de uma sociedade

em outra ou outras sociedades, independente do respectivo tipo. Ensina, ainda,

que existe coligação:

Na participação de uma sociedade em outra, como

sócia ou acionista, com influência significativa (Art.

243 §1° da LSA);

Na participação da controladora no capital social de

sua ou de suas controladas;

Na formação de um grupo de sociedades;

Na participação recíproca, sendo essa última

vedada no nosso ordenamento jurídico.

Sociedade coligada é aquela em que outra sociedade possua 10% ou mais do

capital, sem, contudo, controlá-la (Art. 1.099 do CC/2002). Pode-se defini-la

como sendo a investidora que tenha influência significativa, de sorte a deter ou

exercer o poder de participação nas decisões políticas, financeira ou

operacional, sem controlá-la, sendo presumida essa influência se tal

participação for igual ou superior a 20% no capital da outra (Art. 243, §§ 1°, 4°

e 5° da LSA).

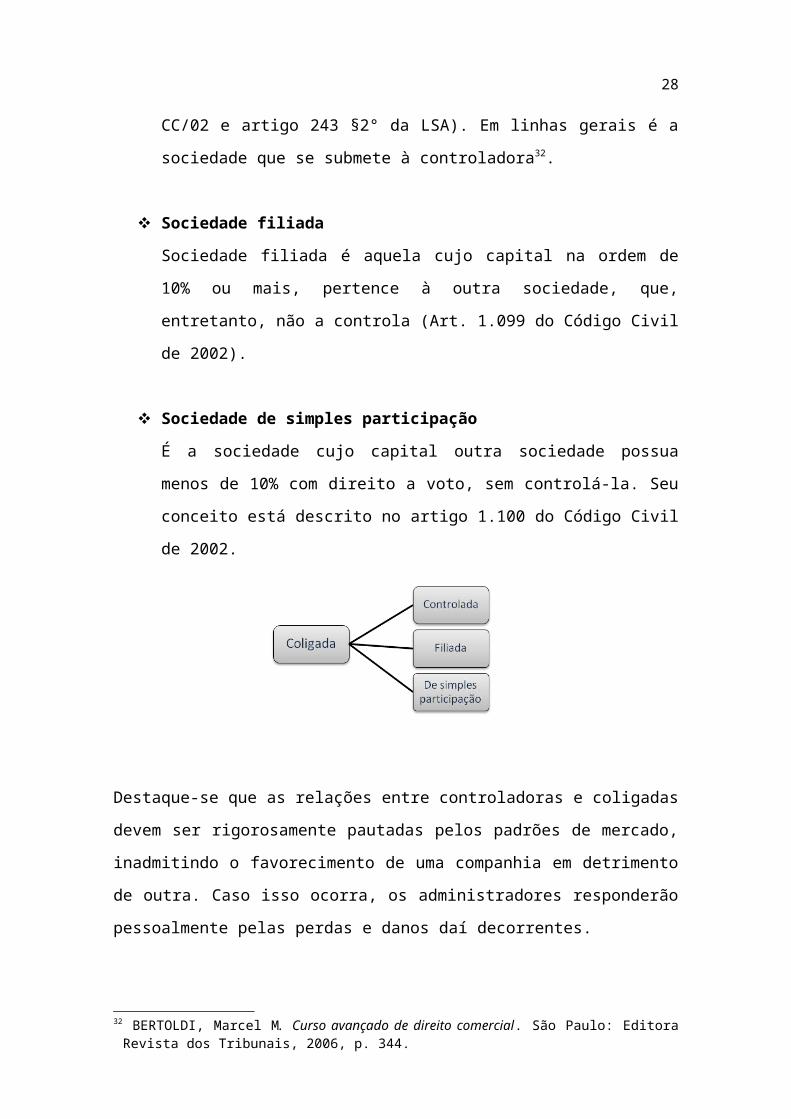

Ricardo Negrão31 subdivide a sociedade coligada em três subespécies:

controlada, filiada ou de simples participação, conforme a extensão da relação

de capital em poder da outra.

30 GONÇALVES NETO, Alfredo. Manual das companhias ou sociedades anônimas. 2 ed. São Paulo: Editora Revista dos Tribunais, 2010, p. 294.

31 NEGRÃO, Ricardo. Manual de direito comercial e de empresa. v. 1, 8 ed. São Paulo: Saraiva, 2011, p. 280.

22

Sociedades controladas Entende-se por sociedade controlada a sociedade na qual a

controladora, diretamente ou através de outras controladas, é titular de

direitos de sócio que lhe assegurem, de modo permanente,

preponderância nas deliberações sociais e o poder de eleger a maioria

dos administradores (vide artigo 1.098, inciso II, do CC/02 e artigo 243

§2° da LSA). Em linhas gerais é a sociedade que se submete à

controladora32.

Sociedade filiada Sociedade filiada é aquela cujo capital na ordem de 10% ou mais,

pertence à outra sociedade, que, entretanto, não a controla (Art. 1.099

do Código Civil de 2002).

Sociedade de simples participação É a sociedade cujo capital outra sociedade possua menos de 10% com

direito a voto, sem controlá-la. Seu conceito está descrito no artigo 1.100

do Código Civil de 2002.

Destaque-se que as relações entre controladoras e coligadas devem ser

rigorosamente pautadas pelos padrões de mercado, inadmitindo o

favorecimento de uma companhia em detrimento de outra. Caso isso ocorra, os

administradores responderão pessoalmente pelas perdas e danos daí

decorrentes.

32 BERTOLDI, Marcel M. Curso avançado de direito comercial. São Paulo: Editora Revista dos Tribunais, 2006, p. 344.

23

3.4. O controle na visão da Lei das S/A

Conforme já mencionado anteriormente, o controle se caracteriza pelo poder,

decorrente de direitos de sócio, que assegura, de modo permanente,

preponderância nas deliberações sociais e o direito de eleger a maioria dos

administradores (Art. 243, §2°, da LSA).

Existem sociedades cuja única atividade é a participação em outras sociedades

como cotista ou acionista. Se a participação se operar como instituto de

controle, tem-se a figura da holding.

Entretanto, se a participação tem como finalidade apenas a formação de um

patrimônio e a obtenção dos lucros distribuídos pelas ações, tem-se a chamada

sociedade de participação.

Para a participação em outras sociedades é necessário que seu estatuto social

contemple essa faculdade. Contudo, existe situação em que, mesmo sem

previsão estatutária, a participação é admitida, conforme se deduz da leitura do

texto final do §3°, Art. 2° da LSA. Em outras palavras, se a participação for

considerada um meio de realizar o objeto social, prescinde de autorização

estatutária.

Participando do capital de subsidiárias, essas funcionam como instrumentos de

realização do objeto social da controladora. As atividades que a sociedade

controladora se propôs explorar estariam sendo efetivamente exploradas pelas

controladas.

As subsidiárias poderão ser integrais ou não. O que ganha relevância é a

relação de controle, da qual deriva o poder de comando e, através desse, a

ingerência na empresa-filha para fazê-la exercer o objeto social da

controladora.

24

4. SOCIEDADE HOLDING

Os conceitos de holding e de subsidiária correspondem as duas extremidades

da linha de participação entre sociedades.

Sociedades

Holding Subsidiária

4.1. Holding

O termo holding utilizado no Brasil vem da denominação em inglês “holding

company” que significa mantenedora ou companhia controladora (empresa

líder).

Para conceituar a holding Edna Pires Lodi e João Bosco Lodi33 necessitaram

ponderar seis pontos:

Atitude empresarial: Ocorre quando o empresário

ao pensar em formar uma ou mais holdings está

pensando em grupos societários, compartilhando

gerências e controles, considerando parcerias e

estabelecendo não só proteções patrimoniais, mas

também buscando solidez empresarial.

Posição filosófica: A holding dá ao acionista

controlador a tranquilidade de decisões sensatas,

funcionários treinados, atentos e produtivos, sócios

33 LODI, Edna e LODI, João Bosco. Holding. 4 ed. São Paulo: Editora Cengage Learning, 2011,

p. 06.

25

cooperativos em seus papéis dentro do grupo empresarial

e, ainda, uma comunidade satisfeita.

Visão voltada para dentro: É a atitude mais

importante a ser conscientizada pelos responsáveis da

holding. Ela está voltada para sua lucratividade e

produtividade. O seu sucesso é o sucesso de suas

controladas. (...) Estar atenta às necessidades de

modernização, de capital de giro de cada operadora, ou

mesmo de sua sobrevivência ou não é competência da

holding. Também é de sua competência uniformizar suas

políticas e procedimentos, principalmente as contábeis

para consolidar em um só relatório todas as informações

necessárias ao bom desempenho do grupo.

Elo entre o grupo empresarial e os investidores:

Agindo equidistantemente e através de representação

societária em seu conselho de administração, a holding

consegue minimizar e mesmo evitar que embates

pessoais e atitudes nocivas perturbem o bom andamento

das operadoras e contaminem a moral delas.

Alternativa para pessoa jurídica: A eficiência de

uma empresa operadora não ocorre só por causa de ter

ou não ter uma holding. A eficiência dos negócios deve-se

mais à posição filosófica empresarial de seu controlador.

Porém, quando essa cabeça não tem mais possibilidade

de decidir sozinha, em virtude do tamanho do negócio ou

do desenvolvimento tecnológico acelerado, ou mesmo

porque já se torna necessário compartilhar o poder ou

passá-lo a gerações que surgem, então a holding é a

única alternativa para a pessoa jurídica.

A solução para pessoa física: A pessoa física é

efêmera, a pessoa jurídica transcende gerações.

26

Assim, após tais ponderações, a Holding foi definida como uma sociedade

juridicamente independente, que tem por finalidade adquirir e manter ações de

outras sociedades, também juridicamente independentes, com o objetivo de

controlá-las, sem com isso praticar atividade industrial34.

Ela deverá ser entidade brasileira, ter seu contrato social registrado na Junta

Comercial do Estado em que tiver sua sede, possuir subsidiárias ou controlar

outras empresas, dedicando-se à administração dessas, formando, assim, um

conglomerado de empresas sobre as quais é mantido controle direto ou

indireto. A holding assume a posição ativa: controla; enquanto a subsidiária fica

na posição passiva: é controlada.

O grupo de sociedades de direito, também é chamado de holding, está definido

no Art. 265 da Lei 6.404/7635, devendo ser formados por empresas

controladoras e controlados, as quais, mediante convenção, se obrigam a

combinar esforços e recursos para cumprimento de seus objetos sociais, além

de participar de atividades ou empreendimentos comuns.

A direção geral da holding, juntamente com o órgão de deliberação traça a

melhor estratégia para as sociedades alcançarem seus objetivos e metas,

tornando-as mais eficientes. Um ponto importante no grupo de sociedades é

que cabe à direção geral a análise se cada grupo está alcançando o que lhes

foi proposto, sendo que essas metas e caminhos a serem seguidos constarão

na convenção da sociedade36, a qual obedecerá aos requisitos do Art. 269 da

Lei 6.404/76.

A holding não precisa ser constituída com única finalidade de administrar

outras empresas, sendo denominada holding mista, porém, quando tem como

única atividade controlar sociedades, ela é chamada holding pura.

34 Ibidem, p. 04.35 Art. 265 da LSA: A sociedade controladora e suas controladas podem constituir, nos termos

deste Capítulo, grupo de sociedades, mediante convenção pela qual se obriguem a combinar recursos ou esforços para a realização dos respectivos objetos, ou a participar de atividades ou empreendimentos comuns.

36 A convenção nada mais é do que as diretrizes que o grupo deverá estabelecer e cumprir ao longo de seu empreendimento. Os administradores eleitos deverão estabelecer as instruções que os administradores das filiadas seguirão, sendo que tais instruções estarão em consonância com as orientações gerais estabelecidas previamente pelo grupo.

27

Holding mista é aquela que além das atividades de controle, desenvolve

operações de natureza diversa (comerciais, industriais e financeiras)37.

Na visão brasileira, por questões fiscais e administrativas, a holding mista é a

mais usada, prestando serviços civis ou eventualmente comerciais. Além disso,

a holding mista agrega a necessidade da holding pura, com a convivência de

serviços que geram receitas tributáveis para despesas dedutíveis. Possui

melhor planejamento fiscal, sendo a mais indicada para avaliação de novos

empreendimentos, além de ser considerada mais dinâmica e maleável

administrativamente.

4.1.1. Principais finalidades das holdings

Segundo as visões de Edna e João LODI38, serão dispostas a seguir as

principais funções que a holding poderá desempenhar:

Manter a maior parte das ações de outras empresas

assegurando assim o controle de grupos empresariais e a

concentração desses controles, evitando a pulverização

acionária do grupo em consequência de sucessivas

alienações e heranças. Ela não precisa deter a totalidade

das ações, mas sim número suficiente para influenciar

diretamente nas decisões.

Seus investimentos podem ter alcance internacional

(internacionalidade), na medida em que pode possuir

ações de companhias estrangeiras.

Outro fator favorável é sua grande mobilidade, pois,

poderá ser instalada em qualquer local, a qualquer tempo,

não sendo necessária a mobilização geral do grupo,

somente das empresas que a compõem efetivamente.

37 BORBA. op. cit, p.56.38 LODI, op. cit. p. 08 et seq.

28

Outra característica é a de manter minoritariamente

ações de outras empresas com a finalidade de

investimento ou de administração, através de acordos

societários estabelecidos nas parcerias. Podem ser

criadas simplesmente para participar minoritariamente,

recebendo dividendos sem intenção de gerir essas

empresas.

4.1.2. Razões para formação de uma holding39

Manter ações ou cotas de outras companhias como

majoritária e controladora ou como minoritária

participativa, evitando assim a pulverização societária.

Solucionar os problemas referentes à herança, pois,

a holding substitui em parte declarações testamentárias,

podendo indicar especificamente os sucessores da

sociedade, sem necessidade de demandas

administrativas ou judiciais.

Cuidar de obter financiamentos e empréstimos, o

que possibilita maior diversificação dos negócios e

planejamento estratégico do grupo.

Proteger o negócio e satisfazer os investidores, na

medida em que a controladora pode reaplicar

parcialmente ou totalmente o lucro obtido por meio das

controladas.

39 Ibidem, p. 10 et seq.

29

4.1.3. Vantagens de sua constituição

Fazendo uso de uma visão prática, Djalma Oliveira40 classifica as vantagens na

utilização de empresas holding em quatro aspectos: econômico-financeiros,

administrativos, legais e societários, conforme disposições a seguir:

Quanto aos aspectos econômico-financeiros,

pode-se considerar o maior controle acionário com

recursos reduzidos, melhor interação das atividades

operacionais entre empresas controladas, redução nas

dificuldades de fusão e incorporação, concentração do

poder econômico do acionista controlador na holding.

Já quanto aos aspectos administrativos, relata-se

o enxugamento das estruturas ociosas das sociedades

afiliadas, redução das despesas operacionais por meio de

centralização de alguns trabalhos, uniformidade

administrativa, e centralização das decisões financeiras,

diretrizes e decisões do grupo empresarial.

Quanto aos aspectos legais, pode-se considerar a

otimização do planejamento fiscal e tributário do grupo

empresarial. Infere-se, também, que a holding pode

facilitar o tratamento de exigências setoriais e regionais

das empresas controladas. Por fim, dentre os aspectos

societários, as vantagens mais evidentes são um

confinamento de possíveis conflitos familiares ou

societários e uma maior facilidade na transmissão de

heranças.

4.1.4. Desvantagens de sua constituição

40 OLIVEIRA, Djalma de Pinho Rebouças. Holding, administração corporativa e unidade estratégica de negócio: uma abordagem prática. São Paulo: Atlas, 1995, p. 35.

30

Quanto às desvantagens, Oliveira41 aborda os mesmos aspectos do item 4.1.3.

Há, no entanto, algumas desvantagens que representam, segundo o autor, o

“outro lado da moeda” das vantagens conforme se observará:

Entre os aspectos financeiros, há de se considerar uma

maior carga tributária se não houver planejamento fiscal,

a não permissão para utilização dos prejuízos fiscais (no

caso de holding pura), maior volume de despesas com

funções centralizadas através do sistema de rateio e

tributação de ganho de capital na venda de participações.

Em relação aos aspectos administrativos, os executivos

podem ter problemas com excessiva burocratização

traduzida em aumento na quantidade de níveis

hierárquicos. Há também um risco na perda de

responsabilidade e autoridade, provocada pela maior

centralização do processo decisório, e queda na

motivação dos diversos níveis hierárquicos.

As dificuldades no campo legal são em operacionalizar o

tratamento diferenciado dos diversos setores da economia

de forma eficiente e expor o grupo societário a riscos

tributários e operacionais. Complementar a isso, há o

risco de mal conduzir as diversas situações provocadas

por diferenças regionais.

Por fim, quanto aos aspectos societários, a principal

desvantagem é consolidar o tratamento de aspectos

internos à família em caso de domínio familiar, gerando

assim problemas de ordem emocional alheios aos

objetivos econômicos do grupo.

41 Ibidem, p. 36.

31

5. REFERÊNCIAS BIBLIOGRÁFICAS

BERTOLDI, Marcelo M. Curso avançado de Direito Comercial. 3 ed. São

Paulo: Editora Revista dos Tribunais, 2006.

BORBA, João Edwaldo Tavares. Direito Societário. 13 ed. Rio de Janeiro:

Renovar, 2012.

BRASIL. Lei nº 10.406 (Código Civil Brasileiro), de 10 de janeiro de 2002.

BRASIL. Lei nº 6.404/76 (Lei das S/A), de 15 de dezembro de 1976.

BRASIL. Lei nº 6.385/76, de 07 de dezembro de 1976.

BRUSCATO Willges. Manual de Direito Empresarial Brasileiro. São Paulo:

Saraiva, 2011.

COELHO, Fábio Ulhoa. Curso de Direito Comercial. v. 2, 11 ed. São Paulo:

Saraiva, 2010.

COMPARATO, Fábio Konder. Direito Empresarial. São Paulo: Editora

Saraiva, 1995.

GONÇALVES NETO, Alfredo de Assis. Manual das companhias ou sociedades anônimas. 2 ed. São Paulo: Editora Revista dos Tribunais, 2010.

LODI, Edna Pires e LODI, João Bosco. Holding. 4 ed. São Paulo: Cengage

Learning, 2011.

MARTINS, Fran. Curso de Direito Comercial: empresa comercial,

empresários individuais, microempresas, sociedades comerciais, fundo de

comércio. 32 ed. rev.atual.e ampl. Rio de Janeiro: Forense, 2008.

MORAES, Luiza Rangel de. A pulverização do controle de companhias abertas. in Revista de direito bancário e do mercado de capitais. São Paulo:

Editora Revista dos Tribunais, v.32, ano IX, abril-junho de 2006.

NEGRÃO, Ricardo. Manual de direito comercial e de empresa. v. 1, 8 ed.

São Paulo: Saraiva, 2011.

32

OLIVEIRA, Djalma de Pinho Rebouças. Holding, administração corporativa e unidade estratégica de negócio: uma abordagem prática. São Paulo: Atlas,

1995.

REQUIÃO, Rubens. Curso de direito comercial. v. 1, 26 ed. São Paulo:

Saraiva, 2006.

TOMAZETTE, Marlon. Direito Comercial. Brasília: Fortium, 2007.