resumocbc.cfc.org.br/comitecientifico/images/stories/trabalhos/80t.pdf · cluindo os controles que...

TRANSCRIPT

1

ANAIS DOS RESUMOS DOS TRABALHOS CIENTÍFICOS E TÉCNICOS

(80T) CONTROLES INTERNOS DOS MUNICÍPIOS DE RORAIMA

CÉLIO DA COSTA BARROSUniversidade Federal do Rio Grande do Norte (UFRN)[email protected]

DIEGO PADILHA DE SIQUEIRA MINEIROUniversidade Estácio de Sá[email protected]

JOSÉ CARNEIRO [email protected]

REGINALDO DE SOUSA COUTINHOTribunal de Contas da Uniã[email protected]

RESUMO

A administração pública brasileira tem sido alvo de intensos e renovados questionamentos quanto à sua capacidade de alcançar objetivos de políticas públicas, implantar programas e prover serviços públicos com qualidade, eficiência, eficácia, economicidade e excelência. Os cidadãos clamam por uma gestão pública de melhor desempenho, dotada de práticas gerenciais modernas, focadas no alcance de objetivos, capazes de gerar melhor retorno aos tributos arrecadados e de agregar, efetivamente, mais valor para a sociedade. E mais, que tudo isso seja feito de tal maneira que se possa acompanhar e aferir o que está ocorrendo no interior da coisa pública. Este artigo tem como objetivo analisar e apresentar o diagnóstico da situação dos Sistemas de Controles Internos (SCI) de todas as prefeituras do Estado de Roraima, em nível de atividades, no que diz respeito à revisão dos objetivos-chave de processos e atividades neles contidas, identificação e avaliação dos riscos relevantes relacionados a esses objetivos, bem como os controles que a gestão mu-nicipal adota para administrá-los, os quais foram avaliados por meio de entrevistas e Matriz de Riscos e Controles (MRC), com base na metodologia Committee of Sponsoring Organizations of the Treadway Commis-sion (COSO), modelo Internal Control – Integrated Framework (COSO I), onde controles internos podem ser conceituados como ferramentas de gestão e monitoramento de riscos em relação ao alcance de objetivos, e não apenas dirigidos para riscos de origem financeira ou vinculados a resultados escriturais. Avalia-se a gestão das transferências voluntárias federais (celebração, execução e accountability) com recursos federais nas áreas de saúde e urbanismo estruturando a MRC com 69 itens, sendo: 19 quanto à existência, 34 quanto à adequação e 16 quanto à efetividade e a gestão do patrimônio (registros de entrada, de movimentação, de saída e de inventário), abordando 41 itens, sendo: 10 quanto à existência, 19 quanto à adequação e 12 quanto à efetividade dos controles mínimos necessários. De acordo com Raupp & Beuren (2012) a pesqui-sa classifica-se como explicativa e quali-quanti. Os resultados revelam que os SCI para as transferências voluntárias possuem uma média geral de 26,2% de maturidade e 31,06% para à gestão de patrimônio, o que os posicionam no nível Básico (20-40%). Conclui-se que os SCI não atuam como protagonistas no pro-cesso de melhoria dos sistemas de controles administrativos dos municípios, nem agem como um sistema de proteção ao interesse público ao deixar de gerar freios e contrapesos que podem auxiliar na redução de conflitos de interesse, na imposição de limites, redução de abusos e na condução da boa e regular aplicação dos recursos públicos, fato que contribui sobremaneira para ampliar o risco nos processos de trabalhos re-lacionados à gestão dos bens patrimoniais e dos recursos públicos, o que pode vir a favorecer a ocorrência de desvios, fraudes, malversação e desconformidades, o que evidencia a necessidade de instrumentos que os orientem a melhorarem suas atuações de forma a contribuir para que a gestão municipal consiga ofertar melhores serviços à sociedade.

Palavras-chave: COSO I; Riscos; Governança.

20º CONGRESSO BRASILEIRO DE CONTABILIDADE • FORTALEZA • CE

2 3

1. INTRODUÇÃOA sociedade brasileira não suporta mais à ineficiência crônica da gestão pública, a sua inércia, os seus

improvisos, a impunidade, a corrupção, e passam a exigir uma crescente melhoria dos serviços públicos atrelada a uma atuação transparente e de cobrança de responsabilidades (accountability) em busca de uma governança capaz de alcançar os objetivos fundamentais da República Federativa do Brasil: o desenvolvi-mento nacional.

A Administração Pública no desempenho de suas funções deve submeter-se a controles diversos, in-cluindo os controles que devem exercer sobre seus próprios atos, denominados controles internos (BARROS et al., 2015). Controle interno pode ser definido como um processo organizacional de responsabilidade da própria gestão, adotado com o intuito de vigiar, fiscalizar e verificar, que permite prever, observar, dirigir ou governar os eventos assegurando uma razoável margem de garantia de que os objetivos da organização sejam atingidos.

Para bem cumprir alguns dos serviços públicos sob sua responsabilidade, os municípios do Estado de Roraima dependem massivamente dos recursos recebidos via transferências voluntárias. Entre 2003 e 2012, a União repassou R$ 1.265.297.012,25, montante que representou 54,32% do total de recursos geri-dos pelos municípios do Estado.

Nesse contexto, emerge a seguinte questão-problema: Qual o nível de maturidade dos sistemas de controles internos dos municípios do Estado de Roraima, em nível de atividades, quanto a gestão das transferências voluntárias federais nas áreas de saúde e urbanismo e gestão do patrimônio municipal?

Assim, o objetivo desta pesquisa é diagnosticar a real situação dos controles internos existentes de todas as prefeituras do Estado de Roraima, considerando-se o nível de atividades, revisando objetivos chave de processos e atividades neles contidas, identificando e avaliando riscos relevantes relacionados a esses objetivos, bem como os controles que a gestão adota para administrá-los.

Partindo dessa premissa, em atenção às áreas/atividades mais relevantes para as quais se devem diri-gir esforços de avaliação dos riscos, foram definidos como processos críticos a avaliar: a gestão das transfe-rências voluntárias com recursos federais e a gestão do patrimônio.

Esta proposta se justifica pela discussão em relação ao tema controle interno para o setor público e sua aplicabilidade na construção de um sistema de proteção ao interesse público, que possam atribuir limites e abusos, evitar desvios, fraudes e malversação do patrimônio público, dirimir os conflitos de agência, e pro-porcionar ações em defesa da boa e regular aplicação dos recursos públicos, o que favorece a concretização da boa governança republicana.

A relevância da pesquisa está em avaliar se o Sistema de Controle Interno (SCI) dos municípios de Roraima garantem a integridade do patrimônio público e a conformidade entre os atos praticados pelos res-ponsáveis e os princípios legais estabelecidos, auxiliando, de forma adequada, o gestor máximo na correta aplicação dos recursos sob sua guarda.

Existem pesquisas semelhantes, como a de Barros et al. (2015), que foca também os SCI dos municípios de Roraima, diferenciando-se desta, uma vez que lá foram investigados a maturidade daqueles SCI, mais a nível de entidade, revelando uma maturidade Intermediária (40-70%), em média geral de 47,03%, enquan-to está aborda os SCI a nível de atividades.

Os benefícios potenciais diretos resultantes desta pesquisa relacionam-se ao aprimoramento da gover-nança dos recursos públicos aplicados na municipalidade, a revelação da gestão dos riscos, ao incremento de informações gerenciais para tomada de decisão, à redução de erros formais e desperdícios de recursos, à melhoria do desempenho do executivo municipal e à maior eficiência na prestação de serviços públicos essenciais à população local.

2. REVISAO BIBLIOGRAFICA2.1 Avaliação de controles internos – nível de atividades

A Controladoria-Geral da União (CGU) define controle interno na Instrução Normativa SFC 1/2001 (Bra-sil, 2001, p. 67), como um conjunto de atividades, planos, rotinas, métodos interligados com vistas a assegurar que os objetivos sejam alcançados, de forma confiável, evidenciando eventuais desvios ao longo da gestão.

3

ANAIS DOS RESUMOS DOS TRABALHOS CIENTÍFICOS E TÉCNICOS

O Tribunal de Contas da União (TCU) conceitua a avaliação de controles internos como “um processo mediante o qual se procura conhecer e avaliar a eficácia dos controles internos quanto à capacidade para evitar ou reduzir o impacto ou a probabilidade de ocorrência de eventos de risco, que possam impedir ou dificultar o alcance dos objetivos de uma organização” (Brasil, TCU, 2009).

Segundo a Intosai Gov 9100 (2004, p. 41), as avaliações de controles internos podem ocorrer em dois níveis: o de entidade e o de atividades. Essa pesquisa foca o nível de atividades, que, internacionalmente, é denominada “Transaction-Level Assessment”, às vezes citada como avaliação de controle interno em nível ope-racional – quando os objetivos de auditoria são voltados para a avaliação das atividades de controle que inci-dem sobre determinados processos ou operações específicas, revisando seus objetivos-chave, identificando os riscos relacionados e avaliando a adequação e o funcionamento dos controles adotados para gerenciá-los.

2.2 Modelo COSO IMotivada por uma crescente onda de falências de empresas, causando enormes prejuízos aos investido-

res e à sociedade americana, com o intuito de identificar os fatores que permitiam a produção de relatórios financeiros fraudados e de recomendar medidas para a redução de sua incidência, em 1987, uma comissão especial – a Treadway Comission – emitiu um relatório no qual fez uma série de recomendações e conclamou as organizações patrocinadoras a integrar os diversos conceitos de controle interno e a desenvolver um referencial comum para estabelecer e avaliar controles internos. Posteriormente, essa Comissão transfor-mou-se em Comitê: The Committee of Sponsoring Organizations of the Treadway Commission, passando a ser conhecida como COSO – Comitê das Organizações Patrocinadoras.

O COSO (1992) publicou o modelo Internal Control – Integrated Framework, isto é, Controle Interno – Estrutura Integrada, conhecido como COSO I, trazendo critérios práticos, amplamente aceitos, para o esta-belecimento de controles internos e para a sua avaliação.

O modelo mudou o conceito tradicional de “controles internos” e chamou a atenção para o fato de que eles passariam a fornecer proteção contra riscos, pois, ao definir risco como a possibilidade que um evento ocorra e afete de modo adverso o alcance dos objetivos da entidade (COSO ERM, 2006), introduziu a noção de que controles internos devem ser ferramentas de gestão e monitoramento de riscos em relação ao alcance de objetivos, e não apenas dirigidos para riscos de origem financeira ou vinculados a resultados escriturais. O pa-pel do controle interno foi, assim, ampliado. Os riscos são avaliados de acordo com a probabilidade e impacto. Com base nessas duas dimensões de análise, determina-se o modo pelo qual eles deverão ser administrados.

Segundo Borges (apud Davis; Blascheck, 2006, p. 11), as administrações públicas de países do chamado primeiro mundo, detentores dos níveis mais baixos de fraude e mais altos de pesquisa em gestão pública, seguiram a tendência indicada pelo COSO I, desenvolvendo e utilizando padrões de estrutura de controle interno com esse papel ampliado, utilizando o gerenciamento de riscos na sua base conceitual, como o Ca-dbury (1992) no Reino Unido, o CoCo (1997) no Canadá, a Standard AZ/NZS 4360 Austrália/ Nova Zelândia (1999) e o King Report (2002) na África do Sul, e têm sido um enorme marco no progresso da auditoria interna e da governança nesses países (McNAMEE; SELIM,1999, p. 35).

3. METODOLOGIAA pesquisa utiliza os delineamentos apontados por Raupp & Beuren (2012, p. 79) para pesquisas em

Contabilidade, sendo construída em duas categorias: (1ª) quanto aos objetivos, a pesquisa classifica-se como explicativa; e (2ª) quanto ao problema, caracteriza-se como quali-quanti e limita-se a investigar os SCI de uma região delimitada, todos os quinze municípios do Estado de Roraima. Foram selecionadas duas atividades de execução: gestão de transferências voluntárias federais e de patrimônio.

No que tange às transferências, foram avaliados, de forma amostral não estatística, os ajustes firmados com a União nas áreas de saúde e urbanismo (convênios e contratos de repasse com data final de vigência entre 2010 e 2012).

Nessa dimensão de análise, foram entrevistados os gestores dos dois processos de trabalho, sendo que as perguntas aplicadas foram construídas objetivando avaliar se os controles operacionais administrativos eram capazes de mitigar os riscos inerentes aos processos. A partir daí, foi calculada a pontuação dividindo--se o total de quesitos atendidos frente ao total de quesitos possíveis para cada critério de análise (existên-

20º CONGRESSO BRASILEIRO DE CONTABILIDADE • FORTALEZA • CE

4 5

cia, adequação e efetividade). Ao final, a média geral foi obtida a partir das três pontuações alcançadas em cada um desses critérios, em termos percentuais.

Importante destacar que as atividades relevantes e os objetivos dos processos de trabalho, bem como os riscos capazes de afetar a concretização desses objetivos foram identificados previamente por uma equi-pe de fiscalização, haja vista que tais processos são de conhecimento comum. É natural concluir que todo e qualquer ajuste firmado pelo município com a União, por exemplo, deva percorrer, no mínimo, as atividades relevantes de celebração, execução e prestação de contas.

Quanto à gestão patrimonial foram verificados os controles administrativos exercidos sobre bens mó-veis e imóveis, a partir do exercício de 2010. É de conhecimento comum que a correta gestão dos bens móveis e imóveis deve abarcar as atividades relevantes de controle de entrada (tombamento), de movimen-tação (definição de responsabilidade) e de saída (alienação, doação ou descarte) do bem.

Toda a pesquisa foi realizada de 14/6 a 15/12/2013 e foram adotados os procedimentos e técnicas de auditoria do TCU, tais como entrevistas (Portaria TCU-Segecex 11/2010), observação direta (Portaria TCU--Segecex 19/2010), exame documental e gerado a Matriz de Risco e Controle (MRC).

Os formulários e questionários, utilizados para coleta de dados junto aos gestores, foram confeccio-nados com base nos conceitos e terminologias constantes do curso Avaliação de Controles Internos, minis-trado pelo Instituto Serzedello Corrêa do TCU (Brasil, TCU, 2012), bem como os constantes nas Normas de Controle Interno do Escritório Geral de Contabilidade dos Estados Unidos, GAO – Ferramenta de Gestão e Avaliação de Controle Interno (Estados Unidos, 2009), que foram construídos com fundamento na metodo-logia delineada no modelo de referência do Committee of Sponsoring Organizations of the Treadway Commis-sion (Coso I – Estrutura integrada de controles internos).

De acordo com o percentual de pontos obtidos frente ao total de pontos possíveis, foi atribuído, para fins de definição do nível de maturidade dos sistemas controles internos municipais, o conceito da escala indicado pelo TCU e construído pela sua Secretaria de Métodos Aplicados e Suporte à Auditoria do TCU (Seaud), repro-duzido no Gráfico 1, que será exposto nos índices de avaliação transferências (T) e patrimônio (P).

GRÁFICO 1 – NÍVEL DE MATURIDADE DOS CONTROLES

Fonte: elaborado pelo TCU – Seaud, 2013

Cabe ressaltar que não fez parte do escopo desta pesquisa a mensuração (mediante estimativa de pro-babilidade e consequência) do nível de todos os riscos inerentes aos processos de trabalhos avaliados, sen-do abordados os controles mínimos necessários para tratar os riscos identificados que causam impactos significativos nesses processos.

Convém destacar que as conclusões expostas nesta pesquisa são consubstanciadas e embasadas nas informações repassadas pelos gestores, nas captadas pelos responsáveis pela pesquisa de campo e nos nor-mativos e documentações entregues pela própria prefeitura. Não houve, portanto, limitações capazes de impedir a aplicação e a conclusão da metodologia adotada.

4. ANÁLISE DOS RESULTADOSToda organização pode ser vista como uma coleção de processos que, de forma integrada, promove a

consecução dos objetivos estabelecidos e diretamente relacionados à missão. Segundo a Associação Bra-sileira de Normas Técnicas, o processo é um conjunto de atividades inter-relacionadas ou interativas que transforma insumos (entradas) em produtos (saídas). Dentro de um processo, coexistem as atividades de execução – que integram diretamente o processo de transformação do insumo em produto – e as atividades de controle – que, muito embora sejam parte do processo, são executadas para garantir que as primeiras ocorram conforme os requisitos.

5

ANAIS DOS RESUMOS DOS TRABALHOS CIENTÍFICOS E TÉCNICOS

Os critérios adotados para avaliação foram a existência de normas e manuais, detalhando a execução das principais atividades envolvidas na gestão do patrimônio e das transferências voluntárias que envol-vessem recursos federais; a adequação dessas normas e manuais, que deveriam contemplar, ao menos: os procedimentos a serem seguidos; os itens a serem verificados; a indicação de dispositivos legais correlatos e a previsão de identificação dos responsáveis pela execução; revisão e supervisão das atividades; e a efeti-vidade operacional quando da aplicação dos controles concebidos.

Com base nesses critérios, tendo em vista as atividades relevantes e necessárias a todo processo de gestão de transferências voluntárias (celebração, execução e prestação de contas), a MRC foi estruturada com 69 itens, sendo: 19 quanto à existência, 34 quanto à adequação e 16 quanto à efetividade.

As questões apresentadas abordaram aspectos relativos à previsão normativa de setores com atribui-ção definida, à existência e adoção de manuais e/rotinas, à consistência dos controles legais e gerenciais e à consistência das revisões independentes. Desse modo, o compêndio de itens apresentados para aferição dos processos evidenciou que, de um modo geral, os entes municipais não possuem procedimentos estabeleci-dos para gestão desses ajustes, e que os controles legais e o gerenciamento de recursos são incipientes, bem como inexistem revisões independentes. Com base nas respostas às perguntas, os controles de processos dos municípios foram avaliados, em consonância com a metodologia, de inicial a avançado, conforme sinte-tizado no Gráfico 2.

GRÁFICO 2 – ÍNDICE DE AVALIAÇÃO DO NÍVEL DE ATIVIDADES (TRANSFERÊNCIAS VOLUNTÁRIAS)

Fonte: elaboração própria, 2013

Conforme evidenciado no Gráfico 2, apenas a Prefeitura Municipal de Boa Vista/RR atingiu um percen-

tual maior que 50% do total de pontos possíveis, fato que a enquadrou no nível de maturidade aprimorado. Os demais municípios foram enquadrados nos níveis de maturidade básico e inicial, ou seja, níveis que demonstram acentuada probabilidade de ocorrência de impropriedades e/ou irregularidades capazes de impactar negativamente nos objetivos almejados quando do repasse de recursos federais.

Ressalta-se, pois, que o processo de transferências voluntárias com recursos federais, como já salienta-do, é considerado finalístico para as prefeituras do Estado de Roraima, dada a sua materialidade e relevância frente aos objetivos dessas entidades na prestação de serviços públicos essenciais à população local. Com-parando os resultados acima expressos, identificamos que seis prefeituras estão em estágio de maturidade inicial, sendo que a Prefeitura Municipal de Cantá/RR alcançou apenas 8,53% dos totais de pontos possíveis, fato que a coloca em situação de risco iminente.

De forma semelhante, a avaliação do processo de gestão de patrimônio, em sua MRC, abordou 41 itens, sendo: 10 quanto à existência, 19 quanto à adequação e 12 quanto à efetividade dos controles mínimos ne-cessários, levando-se em conta as atividades relevantes de registros de entrada, de movimentação, de saída

20º CONGRESSO BRASILEIRO DE CONTABILIDADE • FORTALEZA • CE

6 7

e de inventário. Ao compilar os critérios estabelecidos na metodologia, verificou-se que, de um modo geral, os entes municipais não possuem procedimentos estabelecidos para gestão dos bens móveis e imóveis, bem como que os controles legais e o gerenciamento são incipientes, conforme sintetizado no Gráfico 3.

GRÁFICO 3 – ÍNDICE DE AVALIAÇÃO DO NÍVEL DE ATIVIDADES (GESTÃO DE PATRIMÔNIO)

Fonte: elaboração própria, 2013

A estrutura gráfica exprime que apenas as Prefeituras Municipais de Boa Vista/RR e Rorainópolis/RR alcançaram mais do que 50% do total de pontos possíveis, enquadrando-as no nível de maturidade aprimo-rado e intermediário, respectivamente. Fazendo um exame comparativo, o resultado elucida ainda que três prefeituras estão em estágio inicial, sendo que a Prefeitura Municipal de São João da Baliza/RR apresentou resultado de 0,00% do total de pontos possíveis, fato que a coloca em situação de altíssimo risco, vez que não detém nenhum controle sobre seu patrimônio.

A análise sistêmica em nível de atividades demonstra a necessidade de aperfeiçoamento dos sistemas controles internos municipais, o que pode ser alcançado com o comprometimento dos gestores em imple-mentar os produtos a serem ofertados por meio da Rede de Controle, como forma de contribuir para a me-lhoria da gestão e do desempenho da administração pública municipal do estado de Roraima.

Fragilidades constatadas por processo: Cada uma das constatações identificadas por meio da apli-cação da MRC será analisada especificamente na sequência, considerando as fragilidades encontradas, os riscos, consequências e causas, no âmbito de cada processo crítico definido.

4.1 Transferências voluntárias com recursos federais4.1.1 Quanto à definição de procedimentos (manuais e/ou rotinas)

Dentre os tipos controles preventivos que devem ser adotados pelos gestores, com vistas a minimizar a ocorrência de falhas operacionais, destaca-se a formalização/manualização de procedimentos. É recomen-dável que as atividades importantes sejam documentadas de forma completa e precisa, a fim de que se torne mais fácil rastrear as informações desde o nascimento até a conclusão. Nesse contexto, os órgãos municipais devem elaborar conjuntamente normas e manuais com a descrição detalhada dos procedimentos adminis-trativos, de forma a uniformizá-los, e orientar seus agentes administrativos a observarem-nos, evitando falhas na execução e prejuízos com o retrabalho.

Contudo, foi constatado que apenas uma das quinze prefeituras do estado possui normas e manuais para a realização das atividades relativas aos processos de gestão dos recursos recebidos via transferências

7

ANAIS DOS RESUMOS DOS TRABALHOS CIENTÍFICOS E TÉCNICOS

voluntárias. Ou seja, em 93,33% das prefeituras não há procedimentos internos formalmente definidos para os atos pertinentes à celebração, execução e prestações de contas dos ajustes celebrados com a União. Por meio da MRC empregada em campo, foi possível listar as fragilidades (Tabela 1).

TABELA 1 – FRAGILIDADES QUANTO À DEFINIÇÃO DE PROCEDIMENTOS

DescriçãoIncidência

Nº municípios Percentual

Ausência de manuais/rotinas gestão das transferências voluntárias 14 93,33%

Ausência de rotina definida para os atos necessários à deflagração, execução e conclusão do proc. licitatório e da gestão contratual 14 93,33%

Ausência de rotina definida para os atos necessários à elaboração e envio das prestações de contas 14 93,33%

Fonte: elaboração própria, 2013

Dentre os riscos que podem decorrer dessa fragilidade, é possível elencar a ausência das condições de regularidade fiscal e cadastral atualizadas; gestão dos objetos pactuados indevida ou inexistente; irregulari-dade e/ou impropriedade no procedimento licitatório; gestão contratual indevida ou inexistente; movimen-tação financeira irregular e omissão ou imprecisão no dever de prestar contas.

As principais causas relacionadas a esta fragilidade são a cultura organizacional que leva os agentes administrativos a não considerarem importantes os procedimentos e a capacitação incipiente dos gestores. Portanto, a gerência dos instrumentos de repasse federais (convênio, contrato de repasse) exige uma série de atividades que demandam orientações claras e detalhadas sobre os procedimentos a serem adotados por diversos setores existentes numa prefeitura.

4.1.2 Quanto à definição de atribuições aos setoresPara o cumprimento a contento dos serviços públicos sob sua responsabilidade, as prefeituras depen-

dem sobremaneira dos recursos repassados pela União via transferências voluntárias, que estabelece uma série de atribuições relacionadas às atividades de celebração, execução e prestação de contas. Convém re-frisar, conforme já citado anteriormente, que os recursos oriundos dessas transferências voluntárias (dados Siafi de 2003 a 2012) representam a maior parcela de recursos geridos pelos entes municipais, quando comparadas com as receitas próprias arrecadadas.

Nessa linha, foi constatado que os normativos estabelecidos pelos municípios, quando existentes, não são claros em relação às competências e às atribuições das atividades relevantes existentes no processo de transferências voluntárias, tampouco definem com precisão as responsabilidades dos gestores.

Os critérios para avaliação dos controles administrativos referentes ao processo de gestão das trans-ferências voluntárias tomaram por base: a existência formal de setor administrativo com atribuições defi-nidas; o gerenciamento das propostas apresentadas à União e dos planos de trabalho confeccionados pela prefeitura; a gestão contínua, perante o concedente/contratante, dos ajustes já formulados; a gestão dos atos necessários ao procedimento licitatório; o gerenciamento das contas bancárias específicas; o processo de elaboração das prestações de contas; e o arquivamento da documentação relacionada aos ajustes. Por meio da MRC aplicada em campo, foi possível listar as fragilidades (Tabela 2).

TABELA 2 – FRAGILIDADES QUANTO À DEFINIÇÃO DE ATRIBUIÇÕES AOS SETORES

DescriçãoIncidência

Nº municípios Percentual

Atribuição de gerenciamento contínuo dos ajustes sem previsão normativa 12 80,00%

Inexistência de setor formalmente designado para organizar o processo de prestação de contas 11 73,33%

Inexistência de setor específico para gerenciamento contínuo dos ajustes perante o concedente 9 60,00%

Inexistência de setor formalmente designado para guardar os processos/documentos 9 60,00%

20º CONGRESSO BRASILEIRO DE CONTABILIDADE • FORTALEZA • CE

8 9

Inexistência de setor específico de licitações e contratos com atribuições previstas em normativo 7 46,67%

Inexistência de setor formalmente designado para gerenciar as contas bancárias específicas 7 46,67%

Fonte: elaboração própria, 2013

Dentre os riscos que podem decorrer dessa fragilidade constatada, é possível mencionar: apresenta-ção de proposta/plano de trabalho imprecisos e/ou incompletos; gestão dos objetos pactuados indevida ou inexistente; irregularidade e/ou impropriedade no procedimento licitatório; movimentação financeira irregular dos recursos; e prestação de contas inexistente ou imprecisa.

As principais causas relacionadas a esta fragilidade são: inadequação da estrutura administrativa; au-sência de manuais e normas que estabeleçam rotinas e fluxos das atividades relativas aos atos de gestão das transferências voluntárias; ocupação dos cargos administrativos estratégicos por prestadores de serviços contratados. Portanto, a existência de setor administrativo previsto na estrutura administrativa das prefei-turas, com atribuições definidas quanto às atividades inerentes à celebração, à execução e à prestação de contas dos ajustes federais demonstra-se salutar para uma boa e regular gestão dos recursos repassados, mediante gerenciamento e acompanhamento das atividades relevantes desse processo.

4.1.3 Quanto à execução dos controles legaisInstrumentos de controle preventivo, os controles legais são um conjunto de regras, essenciais para o

controle e obrigatórias para toda a administração pública, descritas na Lei 8.666, de 21 de junho de 1993, Lei 4.320, de 17 de março de 1964, na Portaria Interministerial 507, de 24 de novembro de 2011, entre outros normativos infralegais, que, devido a sua importância na prevenção de erros, falhas e desvios, foram inseridos na legislação.

Os itens relativos à observância, pela gestão, dos controles legais estabelecidos, foram avaliados, sepa-radamente, em relação às atividades relevantes previstas no processo de celebração, execução e prestação de contas das transferências voluntárias.

Os principais parâmetros levaram em conta a adequação dos planos de trabalho quanto à existência de estudos técnicos prévios; a qualidade da manifestação do setor orçamentário acerca da dotação para a contrapartida; a existência de mecanismo de análise, pela prefeitura, da composição do orçamento de preços; a qualidade dos pareces técnicos e/ou jurídicos; o respeito à necessária publicidade do edital de li-citação; a existência de indicação formal de fiscal do contrato; o processo de fiscalização/acompanhamento dos contratos; o processo de liquidação e pagamento da despesa e o fluxo de guarda e armazenamento dos documentos relacionados às transferências voluntárias. Mediante a MRC aplicada em campo, foi possível listar as fragilidades (Tabela 3).

TABELA 3 – FRAGILIDADES QUANTO À EXECUÇÃO DOS CONTROLES LEGAIS

DescriçãoIncidência

Nº municípios Percentual

Ausência de estudo prévio acerca da real necessidade local 14 93,33%

Manifestação do setor orçamentário acerca da dotação para a contrapartida inadequada/inconsistente/incoerente 12 80,00%

Pareceres técnicos/jurídicos inadequados/inconsistentes/ incoerentes 12 80,00%

Fiscalização/acompanhamento contratual insuficiente ou inadequada 12 80,00%

Ausência de indicação prévia de fiscal 10 66,67%

Liquidação/pagamento da despesa inadequada 9 60,00%

Guarda dos processos/documentos inadequada/inapropriada 9 60,00%

Fonte: elaboração própria, 2013

9

ANAIS DOS RESUMOS DOS TRABALHOS CIENTÍFICOS E TÉCNICOS

Dentre os riscos que podem decorrer dessa fragilidade, é possível elencar a proposta de trabalho em desacordo com a real necessidade local; plano de trabalho impreciso e/ou incompleto; irregularidade e/ou impropriedade no procedimento licitatório; gestão contratual indevida ou inexistente; movimentação financeira irregular e perda/extravio/furto de processos e/ou documentos.

As principais causas relacionadas a esta fragilidade são a inadequação da estrutura administrativa, a ca-pacitação incipiente dos gestores, a ausência de manuais e normas que padronizem que estabeleçam rotinas e fluxos para os processos de trabalho relativos à gestão dos recursos recebidos via transferência voluntária.

Por fim, a gerência dos instrumentos de repasse federais (convênio, contrato de repasse) exige uma série de controles previstos na legislação aplicável que devem ser atendidos e buscam garantir de maneira razoável o cumprimento do objeto pactuado.

4.1.4 Quanto à execução dos controles gerenciais das atividadesO controle gerencial é uma importante ferramenta que visa assegurar o cumprimento dos objetivos da

organização na medida em que os recursos necessários sejam obtidos e utilizados de modo eficaz, eficiente e efetivo, cujas finalidades são produzir informações que possibilitem aos gestores a tomada de decisões; avaliar o desempenho da organização e de seus setores administrativos na execução das suas atividades meio e fim, tomando como parâmetros os conceitos de economicidade, eficiência, eficácia e efetividade, tendo em vista os seus objetivos; avaliar a execução das ações planejadas e programadas para o período.

Dentre as avaliações de um sistema de controle gerencial, neste caso, pode-se destacar aquela relacio-nada ao controle das transferências voluntárias a celebrar e celebradas, bem como as já encerradas com a União. As áreas responsáveis pela gestão desses instrumentos de repasse devem ter os controles adminis-trativos operacionais adequados.

Entre as diretrizes adotadas para avaliação da execução dos controles gerenciais e acompanhamento das atividades, tem-se o acompanhamento contínuo e permanente dos planos de trabalho a aprovar, dos va-lores repassados, da vigência, dos aditamentos contratuais, dos valores já pagos, dos saldos existentes e das prestações de contas, no âmbito de cada instrumento de repasse. Por meio da MRC empregada em campo, foi possível listar as fragilidades (Tabela 4).

TABELA 4 – FRAGILIDADES QUANTO AOS CONTROLES GERENCIAIS DAS ATIVIDADES

DescriçãoIncidência

Nº municípios Percentual

Inexistência de controles acerca do acompanhamento dos planos de trabalho a aprovar 12 80,00%

Inexistência de controles acerca do acompanhamento das transferências voluntárias quanto aos valores repassados, à vigência, aos aditamentos contratuais, aos pagamentos efetuados e saldos disponíveis

12 80,00%

Inexistência de controles acerca da elaboração e envio das prestações de contas 10 66,67%Fonte: elaboração própria, 2013

Dentre os riscos que podem decorrer dessas fragilidades, é possível elencar o plano de trabalho impre-ciso e/ou incompleto; irregularidade e/ou impropriedade no procedimento licitatório; gestão dos objetos pactuados indevida ou inexistente; gestão contratual indevida ou inexistente; movimentação financeira ir-regular; prestação de contas inexistente ou imprecisa.

As principais causas relacionadas a esta fragilidade são a inadequação da estrutura administrativa ca-racterizada pela inexistência de setor específico com atribuições definidas; insuficiência de recursos hu-manos; ausência de manuais e normas que padronizem as rotinas e fluxos de processos ligados aos atos de gestão das transferências voluntárias; a capacitação incipiente dos gestores; a deficiência nas atividades de controle como inerentes e rotineiras na execução dos processos de trabalho e, dessa forma, não são identi-ficadas as atividades críticas que devem ser submetidas à revisão independente.

Desse modo, a gerência dos instrumentos de repasse federais (convênio, contrato de repasse) exige uma série de controles gerenciais e o acompanhamento das atividades que devem ser adotados de modo a garantir de maneira razoável o cumprimento do objeto pactuado e, consequentemente, os anseios da população local.

20º CONGRESSO BRASILEIRO DE CONTABILIDADE • FORTALEZA • CE

10 11

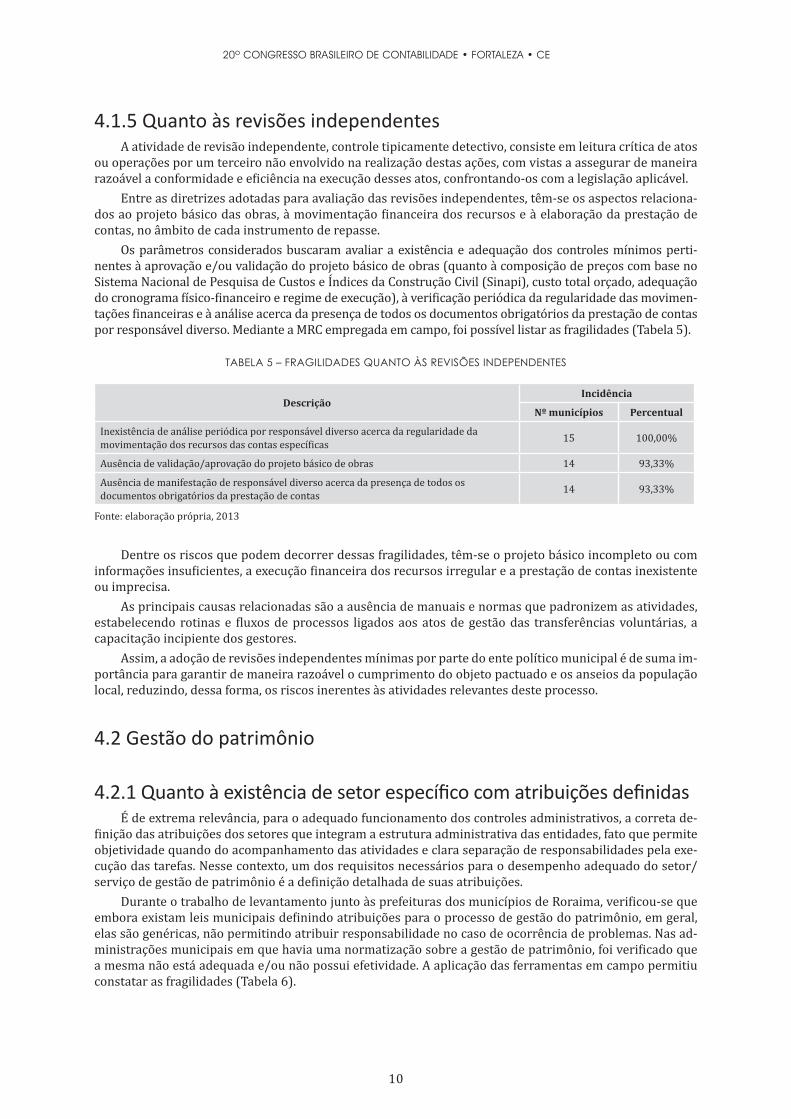

4.1.5 Quanto às revisões independentesA atividade de revisão independente, controle tipicamente detectivo, consiste em leitura crítica de atos

ou operações por um terceiro não envolvido na realização destas ações, com vistas a assegurar de maneira razoável a conformidade e eficiência na execução desses atos, confrontando-os com a legislação aplicável.

Entre as diretrizes adotadas para avaliação das revisões independentes, têm-se os aspectos relaciona-dos ao projeto básico das obras, à movimentação financeira dos recursos e à elaboração da prestação de contas, no âmbito de cada instrumento de repasse.

Os parâmetros considerados buscaram avaliar a existência e adequação dos controles mínimos perti-nentes à aprovação e/ou validação do projeto básico de obras (quanto à composição de preços com base no Sistema Nacional de Pesquisa de Custos e Índices da Construção Civil (Sinapi), custo total orçado, adequação do cronograma físico-financeiro e regime de execução), à verificação periódica da regularidade das movimen-tações financeiras e à análise acerca da presença de todos os documentos obrigatórios da prestação de contas por responsável diverso. Mediante a MRC empregada em campo, foi possível listar as fragilidades (Tabela 5).

TABELA 5 – FRAGILIDADES QUANTO ÀS REVISÕES INDEPENDENTES

DescriçãoIncidência

Nº municípios Percentual

Inexistência de análise periódica por responsável diverso acerca da regularidade da movimentação dos recursos das contas específicas 15 100,00%

Ausência de validação/aprovação do projeto básico de obras 14 93,33%

Ausência de manifestação de responsável diverso acerca da presença de todos os documentos obrigatórios da prestação de contas 14 93,33%

Fonte: elaboração própria, 2013

Dentre os riscos que podem decorrer dessas fragilidades, têm-se o projeto básico incompleto ou com informações insuficientes, a execução financeira dos recursos irregular e a prestação de contas inexistente ou imprecisa.

As principais causas relacionadas são a ausência de manuais e normas que padronizem as atividades, estabelecendo rotinas e fluxos de processos ligados aos atos de gestão das transferências voluntárias, a capacitação incipiente dos gestores.

Assim, a adoção de revisões independentes mínimas por parte do ente político municipal é de suma im-portância para garantir de maneira razoável o cumprimento do objeto pactuado e os anseios da população local, reduzindo, dessa forma, os riscos inerentes às atividades relevantes deste processo.

4.2 Gestão do patrimônio

4.2.1 Quanto à existência de setor específico com atribuições definidasÉ de extrema relevância, para o adequado funcionamento dos controles administrativos, a correta de-

finição das atribuições dos setores que integram a estrutura administrativa das entidades, fato que permite objetividade quando do acompanhamento das atividades e clara separação de responsabilidades pela exe-cução das tarefas. Nesse contexto, um dos requisitos necessários para o desempenho adequado do setor/serviço de gestão de patrimônio é a definição detalhada de suas atribuições.

Durante o trabalho de levantamento junto às prefeituras dos municípios de Roraima, verificou-se que embora existam leis municipais definindo atribuições para o processo de gestão do patrimônio, em geral, elas são genéricas, não permitindo atribuir responsabilidade no caso de ocorrência de problemas. Nas ad-ministrações municipais em que havia uma normatização sobre a gestão de patrimônio, foi verificado que a mesma não está adequada e/ou não possui efetividade. A aplicação das ferramentas em campo permitiu constatar as fragilidades (Tabela 6).

11

ANAIS DOS RESUMOS DOS TRABALHOS CIENTÍFICOS E TÉCNICOS

TABELA 6 – FRAGILIDADES QUANTO À EXISTÊNCIA DE SETOR ESPECÍFICO COM ATRIBUIÇÕES DEFINIDAS

DescriçãoIncidência

Nºmunicípios Percentual

Atribuição de receber provisoriamente e conferir os itens patrimoniais sem previsão normativa 11 73,33%

Atribuição de registrar os inventários periódicos sem previsão normativa 6 40,00%

Atribuição de garantir a guarda dos processos/documentos sem previsão normativa 6 40,00%

Atribuição de registrar a entrada, movimentação e saída dos bens sem previsão normativa 5 33,33%

Fonte: elaboração própria, 2013

É possível citar como risco a perda/desvio ou furto de itens patrimoniais antes de ser efetuado o re-gistro de sua entrada no patrimônio; a ausência de registro de entrada, movimentação e saída dos bens patrimoniais, bem como a não realização de inventários periódicos.

As principais causas relacionadas a esta fragilidade são a inadequação da estrutura administrativa; ausência de manuais e normas que padronizem as atividades, estabelecendo rotinas e fluxos de processos ligados aos atos de gestão do patrimônio.

4.2.2 Quanto à definição de procedimentos e rotinas de trabalho (manuais, fluxos)

A formalização de procedimentos relativos à gestão do patrimônio é necessária e urgente, uma vez que to-dos os municípios do Estado de Roraima possuem autonomia administrativa e financeira há mais de dez anos.

É necessário que todas as atividades importantes sejam documentadas de forma completa e precisa, a fim de que seja fácil rastrear as informações desde o momento inicial até a conclusão da atividade realizada. Além disso, há a continuidade do trabalho, independente da redistribuição de pessoal, que por acaso possa ocorrer, a elaboração de normas manuais pode contribuição sobremaneira nesse sentido.

Foi constatado durante as visitas realizadas em todos os órgãos que somente a Prefeitura do Município de Rorainópolis/RR possui um manual de gestão de patrimônio, ainda que incompleto e pouco detalhado.

Dessa forma, considerando-se que apenas uma das quinze prefeituras possui normas ou manuais para a realização das atividades relevantes identificadas no processo de gestão de patrimônio, constatou-se que em 93,33% das prefeituras não há procedimentos internos formalmente definidos para os atos pertinentes ao registro da entrada, da movimentação e da saída de itens no acervo patrimonial dos municípios rorai-menses. Nessa linha, listou-se as fragilidades identificadas (Tabela 7).

TABELA 7 – FRAGILIDADES QUANTO À DEFINIÇÃO DE PROCEDIMENTOS E ROTINAS

DescriçãoIncidência

Nº Municípios Percentual

Ausência de rotina definida para os atos necessários ao registro e baixa dos bens na contabilidade 15 100,00%

Inexistência de manuais/rotinas para orientar as atividades de registro e controle de entrada, movimentação, saída e inventários do acervo patrimonial municipal 14 93,33%

Fonte: elaboração própria, 2013

Os riscos são semelhantes ao do item anterior, uma vez que não há procedimentos definidos, incorre-se nos mesmos eventos relacionados à falta de registro de itens patrimoniais quando de seu ingresso no acervo municipal; à perda/desvio de itens permanentes antes do registro de sua entrada no patrimônio; ao desconhe-cimento da composição do patrimônio municipal; à dificuldade de localização de itens do patrimônio; à perda/extravio de documentos relativos às incorporações ocorridas no patrimônio; à falta de registro das saídas e inventários; à dificuldade de demonstrar a composição patrimonial quando da prestação de contas anual.

As principais causas relacionadas às fragilidades identificadas são a cultura organizacional que leva os agentes administrativos a não considerarem importantes os procedimentos relacionados à gestão do patrimônio municipal, a rotatividade de pessoal lotado no setor/serviço de patrimônio e a capacitação in-

20º CONGRESSO BRASILEIRO DE CONTABILIDADE • FORTALEZA • CE

12 13

cipiente dos gestores. Portanto, a gerência dos itens componentes do patrimônio municipal exige uma série de atividades que demandam orientações claras e detalhadas sobre quais os procedimentos e rotinas a se-rem adotados pelos diversos setores existentes numa prefeitura, que permitem difundir a cultura dentro da administração pública municipal da necessidade de controle e zelo pelos itens permanentes dia a dia pelos usuários internos e/ou externos.

4.2.3 Quanto ao gerenciamento contínuo e controles legaisNa gestão do patrimônio municipal, os controles gerenciais e o acompanhamento das atividades per-

mitem a correção de falhas durante os registros de entrada, a movimentação de itens permanentes entre as diversas unidades administrativas da prefeitura, os registros de saídas, sejam saídas permanentes ou temporárias ou ainda, saídas para manutenção, bem como a realização dos inventários e a guarda de docu-mentos relativos aos itens patrimoniais.

Além disso, a legislação aplicável impõe regras essenciais para o planejamento e o controle, sendo obri-gatórias para toda a administração pública. A sua inobservância configura ilegalidade e/ou irregularidade, demandando correção imediata por parte da entidade.

Durante os trabalhos de levantamento realizados junto às prefeituras do estado, foi verificado que as gestões municipais não têm dado a devida atenção ao patrimônio, o que tem acarretado perda de bens, in-consistência nos registros de entrada, saída e inventários, bem como ausência de controle na movimentação dos mesmos, entre os diversos setores administrativos das prefeituras em Roraima.

As prefeituras não dispõem de sistema informatizado para gerir o patrimônio de maneira adequada, tampouco detém documentação que retrate de maneira histórica a sua evolução. A realidade observada na maioria das prefeituras é que se faz apenas um levantamento dos bens existentes no momento em que assu-me um novo gestor máximo, ou seja, a cada mudança de gestão e consequentemente dos gestores das pas-tas, a gestão patrimonial tende sempre a começar do zero, com um elevado número de bens não localizados.

Nesse passo, verificou-se que a documentação relativa aos registros de entrada, movimentação e saída de bens, assim como dos inventários, não está devidamente arquivada. Aliado a isso, o órgão de controle in-terno não tem acompanhado continuamente este processo, seja por limitação em relação ao conhecimento do que seja gerir o patrimônio municipal, seja pela quantidade insuficiente de pessoas atuando nessa área. Sendo assim, as ferramentas permitiram constatar as fragilidades (Tabela 8).

TABELA 8 – FRAGILIDADES QUANTO AO GERENCIAMENTO CONTÍNUO E AOS CONTROLES LEGAIS

DescriçãoIncidência

Nº municípios Percentual

Inexistência de simetria dos registros contábeis dos fatos relacionados ao patrimônio 15 100%

Registros de entrada, movimentação e saída inexistentes/desatualizados 14 93,33%

Processos/documentos inexistentes e/ou sem arquivamento adequado 14 93,33%

Ausência de sistema eletrônico para registro dos eventos relacionados à gestão de patrimônio 12 80,00%

Fonte: elaboração própria, 2013

Os riscos têm estrita consonância com a inexistência de setores específicos com atribuições definidas e de procedimentos estabelecidos (manuais/rotinas), fato que pode acarretar a falta de registro de itens patrimoniais, quando de seu ingresso no acervo municipal; perda/desvio de itens permanentes, antes mes-mo do registro da entrada no patrimônio; desconhecimento da composição do patrimônio municipal; difi-culdade de localização de itens do patrimônio; perda/extravio de documentos relativos às incorporações ocorridas no patrimônio; falta de registro das saídas e inventários; dificuldade de demonstrar a composição patrimonial quando da prestação de contas anual.

As principais causas relacionadas a esta fragilidade são a inadequação da estrutura administrativa; ausência de manuais e normas que padronizem as atividades, estabelecendo rotinas e fluxos de processos ligados aos atos de gestão do patrimônio; a capacitação incipiente dos gestores; inexistência de atividades de controle na execução dos processos de trabalho.

13

ANAIS DOS RESUMOS DOS TRABALHOS CIENTÍFICOS E TÉCNICOS

Desse modo, tendo em vista que os bens móveis e imóveis são imprescindíveis ao desempenho adequa-do da gestão municipal, a gerência do patrimônio exige uma série de controles gerenciais e o acompanha-mento das atividades que devem ser adotados de modo a garantir de maneira razoável o cumprimento da finalidade a que se propõe o município, a promoção do bem comum.

5. CONCLUSÃOA pesquisa revela que ao aplicar o modelo COSO I, em nível de atividades, em todos os SCI dos mu-

nicípios do Estado de Roraima, resulta para as transferências voluntárias federais nas áreas de saúde e urbanismo em uma média geral de 26,2% de maturidade, e para à gestão de patrimônio 31,06%, o que os posicionam no nível Básico (20-40%).

De forma individual para as transferências voluntárias federais tem-se: maturidade Aprimorada: Boa Vista (85%); oito municípios com maturidade Básica: Rorainopólis (40%), Amajari (34%) Mucajaí (32%), Caroebe (31%), Caracaraí (26%), São João da Baliza (25%), São Luiz do Anauá (22%) e Alto Alegre (21%); e seis registram maturidade Inicial: Normandia (16%), Bonfim (15%), Pacaraima (13%), Iracema e Uiramutã (12%) e Cantá (9%).

No que se refere à gestão de recursos federais repassados para as funções de saúde e urbanismo, a pes-quisa demonstrou fragilidades quanto à definição de procedimentos (manuais e/ou rotinas), à definição de atribuições aos setores, à execução dos controles legais, à execução dos controles gerenciais das atividades e às revisões independentes.

Para a gestão de patrimônio os municípios registram de forma individual: maturidade Aprimorada: Boa Vista (74%); Intermediária: Rorainopólis (68%); dez com maturidade Básica: Amajari (38%), São Luiz do Anauá (37%), Bonfim e Normandia (32%), Cantá, Pacaraima e Uiramutã (30%), Mucajaí (28%), Caracaraí (25%) e Caroebe (23%); três apresentam maturidade Inicial: Iracema (16%), Alto Alegre (3%) e São João da Baliza (0%).

No tocante à gestão do patrimônio, constatou-se que há dificuldades referentes à existência de setor específico com atribuições definidas, a procedimentos e rotinas de trabalho estabelecidos, na forma de ma-nuais/fluxos, e ao gerenciamento contínuo e controles legais.

Considerando os resultados mensurados, é possível concluir que os SCI existentes são pouco desenvol-vidos, não atuando como protagonistas no processo de melhoria dos sistemas de controles administrativos dos municípios, nem agindo como um sistema de proteção ao interesse público, deixando de gerar freios e contrapesos que podem auxiliar na redução de conflitos de interesse, na imposição de limites, redução de abusos e na condução da boa e regular aplicação dos recursos públicos, fato que contribui sobremaneira para ampliar o risco nos processos de trabalhos relacionados à gestão dos bens patrimoniais e dos recursos próprios e dos transferidos pela União, o que pode vir a favorecer a ocorrência de desvios, fraudes, malver-sação e desconformidades entre os atos praticados e os princípios legais, o que evidencia a necessidade de instrumentos que os orientem a melhorarem suas atuações de forma a contribuir para que a gestão munici-pal consiga ofertar melhores serviços à sociedade.

20º CONGRESSO BRASILEIRO DE CONTABILIDADE • FORTALEZA • CE

14 1

REFERÊNCIASAUSTRÁLIA; NOVA ZELÂNDIA. Standards. Committee OB-007. AS/ NZS 4360:1999, Risk management. 2. ed. Sidney; Wellington, 1999.

BARROS, Célio da Costa et al. Avaliação dos sistemas de controles internos dos municípios do estado de Roraima. In: IX Anpcont, ANAIS... Curitiba, 2015.

BRASIL. Tribunal de Contas da União. (2009). Acórdão 1074/2009-plenário. Brasília; Sessão de 20 de maio de 2009. DOU de 22 de maio, 2009.

_______. Tribunal de Contas da União. (2012). Curso de avaliação de controles internos / Tribunal de Contas da União; Conteudistas: Antonio Alves de Carvalho Neto, Bruno Medeiros Papariello. 2. ed. – Brasília : TCU, Instituto Serzedello Corrêa, 2012.

_______. Ministério da Fazenda. Secretaria Federal de Controle Interno (SFC). Manual do Sistema de Controle Interno do Poder Executivo Federal. Anexo à Instrução Normativa nº 01, de 6 de abril, 2001.

CADBURY COMMITTEE. Report of the committee on the financial aspects of corporate governance. London, 1992. Disponível em: <http;/www.ags.gov.au>. Acesso em: 10 jul. 2013.

COCO, do Instituto Canadense de Contadores (CICA), no Canadá (Guidance on Assessing Control – The CoCo Principles – Toronto, 1997. Disponível em: <http www.cica.ca. Acesso em 12 jul. 2013.

COMMITTE OF SPONSORING ORGANIZATIONS OF THE TREADWAY COMMISSION – COSO. (Org.) Internal Control – Integrated Framework: United States of America: COSO, 1992. (Executive Summary). Disponível em <www. coso.org/IC-IntegratedFramework-summary.htm>. Acesso em: 25 jun. 2013.

________. Enterprise Risk Management Framework – COSO ERM. Gerenciamento de riscos corporativos: estrutura integrada. PriceWatherhouseCoopers, COSO, Audibra, Nov. 2006. (Sumário Executivo. Estru-tura) Disponível em: http://www.coso.org/documents/ COSO_ERM_ExecutiveSummary_Portuguese.pdf .Acesso em: 26 jun. 2013.

________. Gerenciamento de Riscos Corporativos: estrutura integrada: técnicas de aplicação. PriceWatherhou-seCoopers, COSO, Audibra. Nov. 2006.

DAVIS, M. D.; BLASCHEK, J. R. de S. Deficiências dos sistemas de controle interno governamentais atuais em função da evolução da economia. In: CONGRESSO USP DE CONTROLADORIA E CONTABILIDADE, 6., 2006. Anais... São Paulo: Universidade de São Paulo, 2006.

ESTADOS UNIDOS. Government Accountability Office (GAO). GAO-01-1008G: internal control management and evaluation tool. Aug. 2009. Disponível em: <http://www.gao.gov/new.items/ d011008g.pdf>. Acesso em: 19 jul. 2013.

INTOSAI. GOV 9100 Guidelines for Internal Controls Standards for the Public Sector. 2004. Disponível em: <http://intosai.connexcc-hosting.net/blueline/upload/1guicspubsece.pdf>. Acesso em 19 jul. 2013.

KING REPORT. Executive Summary. 2002. Disponível em: < http://www.ecgi.org/codes/documents/execu-tive_summary.pdf>. Acesso em: 26 jul. 2013.

McNAMEE, David; SELIM, Georges. The next step in risk management. The Internal Auditor;Jun; 56, 3; ABI/INFORM Global, 1999.

RAUPP, F. M.; BEUREN, I. M. Metodologia da pesquisa aplicável as Ciências Sociais. in: Beuren, I. M. (org.). Como elaborar trabalhos monográficos em Contabilidade: teoria e prática. 3. ed. São Paulo: atlas. p. 76-97, 2012.