xx encontro anual cemig apimeccemig.infoinvest.com.br/ptb/12654/xx_apimec_apresentacoes_red.pdf ·...

TRANSCRIPT

XX Encontro Anual Cemig APIMEC

Agenda

2

Perfil Corporativo

Estratégia de Crescimento

Criação da Empresa

Agenda

3

Perfil Corporativo

Estratégia de Crescimento

Criação da Empresa

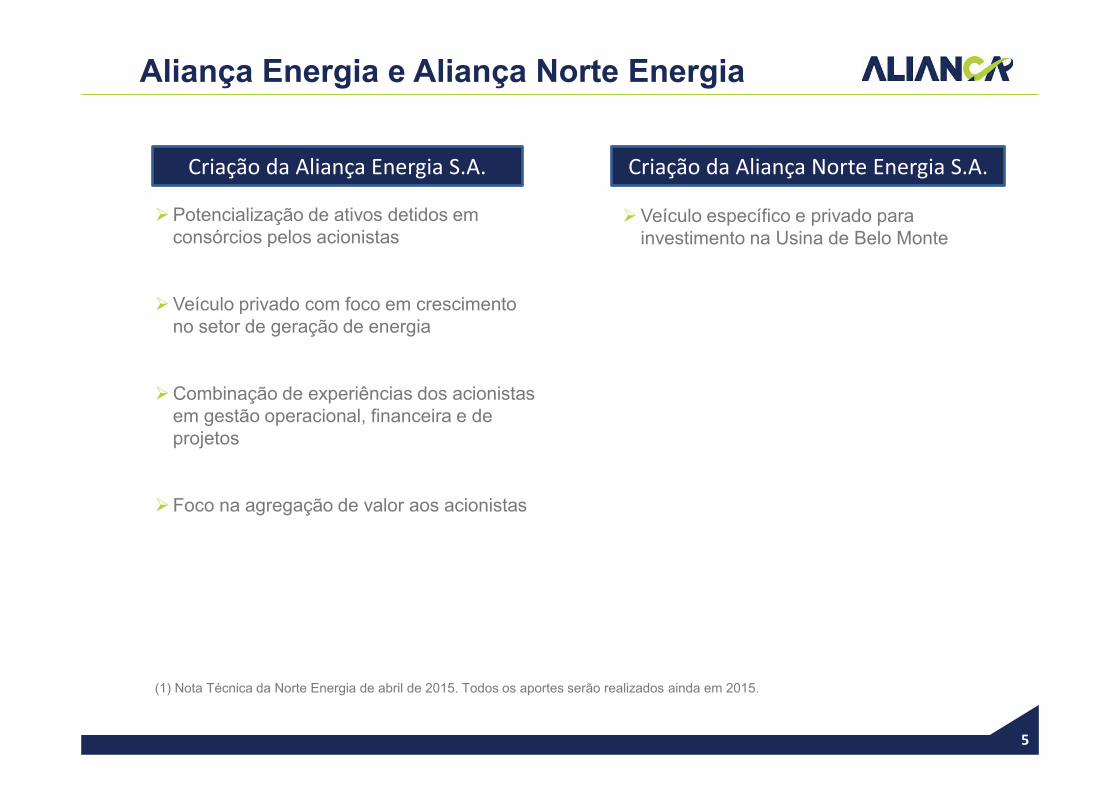

Aliança Energia e Aliança Norte Energia

4

Ativos Vale

Igarapava 38,15% Porto Estrela 33,33% Funil 51,0% Candonga 50,0% Aimorés 51,0% Capim Branco I 60,89% Capim Branco II 60,89%

Igarapava 14,50% Porto Estrela 33,33% Funil 49,0% Aimorés 49,0% Capim Branco I 26,48% Capim Branco II 26,48%

Ativos Cemig

55% 45%

Aliança Energia S.A.

UHE Belo Monte

9%

Norte Energia S.A.

100%

51% 49%

ALIANÇA NORTE ENERGIA

Aliança Norte Energia S.A.

Aimorés 100% Funil 100% Capim Branco I 87,4% Capim Branco II 87,4% Porto Estrela 66,7% Igarapava 52,6% Candonga 50,0%

Aliança Energia e Aliança Norte Energia

5

�Potencialização de ativos detidos em

consórcios pelos acionistas

�Veículo privado com foco em crescimento no setor de geração de energia

�Combinação de experiências dos acionistas em gestão operacional, financeira e de projetos

�Foco na agregação de valor aos acionistas

Criação da Aliança Energia S.A.

�Veículo específico e privado para investimento na Usina de Belo Monte

Criação da Aliança Norte Energia S.A.

(1) Nota Técnica da Norte Energia de abril de 2015. Todos os aportes serão realizados ainda em 2015.

Aliança Energia: Governança Corporativa

6

3 Conselheiros 2 Conselheiros

Acordo de Acionistas

Conselho de Administração

Diretoria de Operação e Gestão

Empresarial

Diretoria de Engenharia,

Comercialização de Energia e Finanças

Comitês de Assessoramento

� Todas as decisões por consenso

Agenda

7

Perfil Corporativo

Estratégia de Crescimento

Criação da Empresa

8

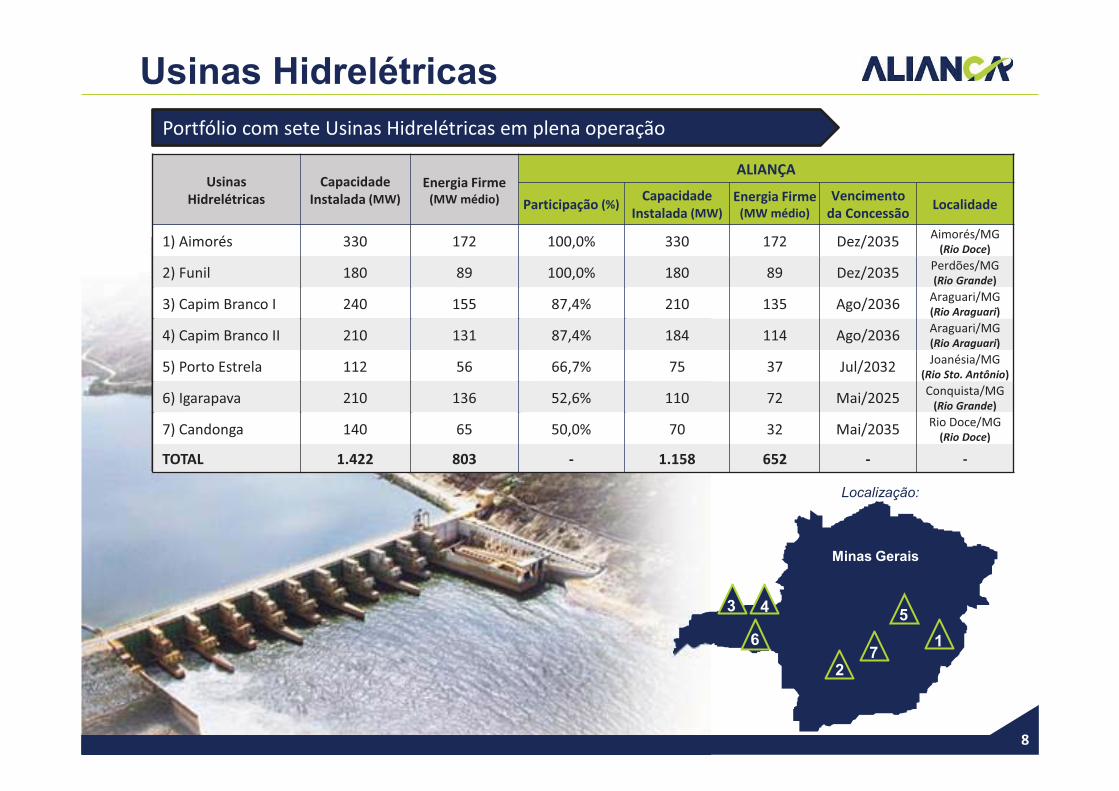

Usinas Hidrelétricas

Capacidade Instalada (MW)

Energia Firme (MW médio)

ALIANÇA

Participação (%) Capacidade Instalada (MW)

Energia Firme (MW médio)

Vencimento da Concessão Localidade

1) Aimorés 330 172 100,0% 330 172 Dez/2035 Aimorés/MG (Rio Doce)

2) Funil 180 89 100,0% 180 89 Dez/2035 Perdões/MG (Rio Grande)

3) Capim Branco I 240 155 87,4% 210 135 Ago/2036 Araguari/MG (Rio Araguari)

4) Capim Branco II 210 131 87,4% 184 114 Ago/2036 Araguari/MG (Rio Araguari)

5) Porto Estrela 112 56 66,7% 75 37 Jul/2032 Joanésia/MG (Rio Sto. Antônio)

6) Igarapava 210 136 52,6% 110 72 Mai/2025 Conquista/MG (Rio Grande)

7) Candonga 140 65 50,0% 70 32 Mai/2035 Rio Doce/MG (Rio Doce)

TOTAL 1.422 803 - 1.158 652 - -

6 5

2 7

1

3 4

Localização:

Portfólio com sete Usinas Hidrelétricas em plena operação

Minas Gerais

Usinas Hidrelétricas

9

Energia vendida no longo prazo

R$1 bilhão Faturamento anual*

R$600 milhões Geração de caixa operacional – LAJIDA*

#7 Usinas Hidrelétricas em operação plena

1.158 MW Capacidade instalada

652 MW médios Energia assegurada

100%

* Valores projetados

Grandes Números

54% 32%

14%

Venda de Energia:

VALE ACR CEMIG

Posição financeira suporta estratégia de crescimento

10

�Receita anual sólida e estável: R$1 bilhão

�Ausência de alavancagem financeira

�Gestão para resultados

�Crescimento com foco em agregação de valor

� Contratos de venda de energia no longo prazo

� Ambiente Livre � Vale e Cemig � Ambiente regulado � Distribuidoras

Perfil Econômico Financeiro

Atualmente, a Aliança é a 7ª maior geradora privada em capacidade instalada, e a 6ª maior em valor de mercado, ocupando uma posição de destaque no setor elétrico brasileiro.

Capacidade Instalada 2014 - MW Valor de Mercado – R$ bilhões

1ª

2ª

3ª

4ª

5ª

6ª

7ª

Valor de Mercado R$ bilhões

1ª

2ª

3ª

4ª

5ª

6ª

7ª

11

(1)

(1)

(1)

(2)

(1) Companhias integradas (2) Valor de Mercado estimado

5,2 (2)

18,0 (1) (2)

Posicionamento de Mercado

Agenda

12

Perfil Corporativo

Estratégia de Crescimento

Criação da Empresa

13

Aquisições

�Venda de energia no Ambiente Livre

�Participação em leilões de energia nova

Novos Projetos

�Agregação de valor através de aquisições

�Oportunidades em diversas fontes do setor elétrico

� Hidrelétrica � Termoelétrica � Eólica

Foco em Aquisições e Novos Projetos

Caso haja um crescimento de 500 MW de capacidade instalada ao ano, a Aliança atingirá 4.158 MW em 2020

14

Evolução da Capacidade Instalada (MW)

Gilberto José Cardoso Diretor de Engenharia, Comercialização de Energia e Finanças

Relações com Investidores [email protected]

www.aliancaenergia.com.br

Metodologia RevisãoTarifária Periódica

Segmento Distribuição

Maura Galuppo Botelho Martins

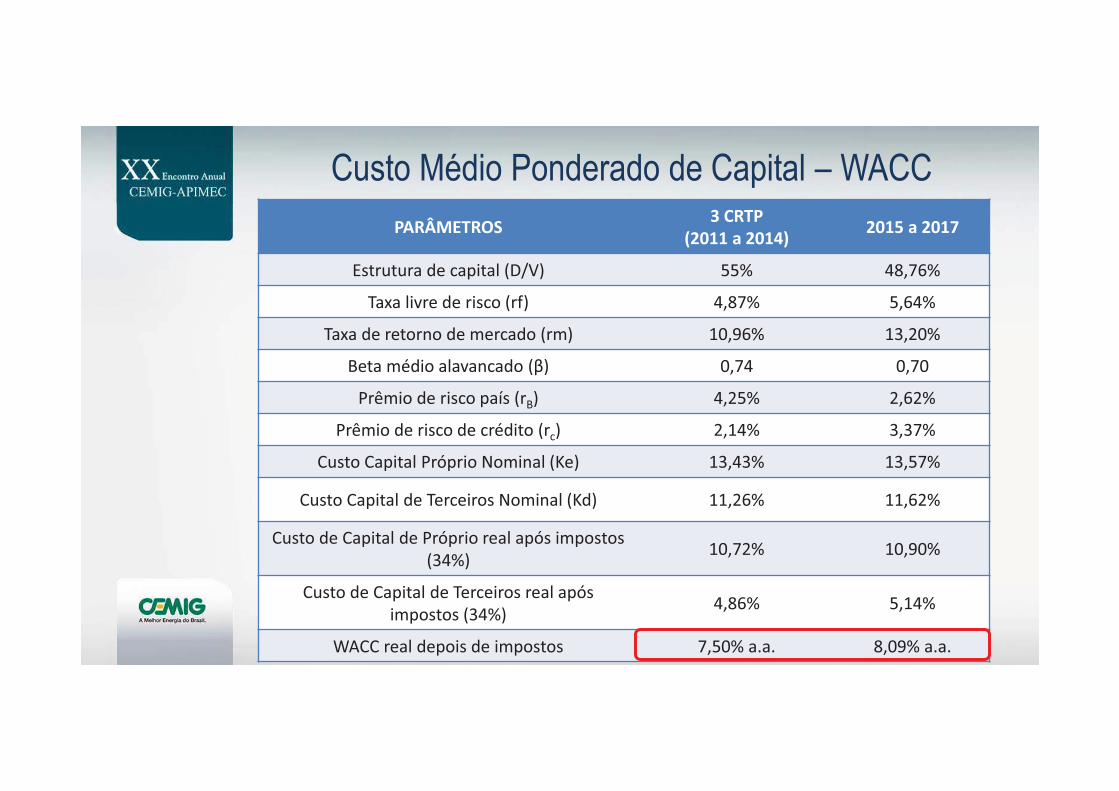

Custo Médio Ponderado de Capital – WACC PARÂMETROS 3 CRTP

(2011 a 2014) 2015 a 2017

Estrutura de capital (D/V) 55% 48,76%

Taxa livre de risco (rf) 4,87% 5,64%

Taxa de retorno de mercado (rm) 10,96% 13,20%

Beta médio alavancado (β) 0,74 0,70

Prêmio de risco país (rB) 4,25% 2,62%

Prêmio de risco de crédito (rc) 2,14% 3,37%

Custo Capital Próprio Nominal (Ke) 13,43% 13,57%

Custo Capital de Terceiros Nominal (Kd) 11,26% 11,62%

Custo de Capital de Próprio real após impostos (34%) 10,72% 10,90%

Custo de Capital de Terceiros real após impostos (34%) 4,86% 5,14%

WACC real depois de impostos 7,50% a.a. 8,09% a.a.

WACC de: Glosa de:

WACC necessário para anular o efeito negativo do VPL dos investimentos da Cemig D

Investimentos Realizados no 3CRTP 8% 10%

Valoração pela Regra Atual Investimentos Realizados para o 4CRTP (nov./2012 – abr./2015)

20%

12%

Valoração pelo Banco de Preços Proposta ANEEL 3ª etapa AP 23/2014

Investimentos Realizados para o 4CRTP (nov./2012 – abr./2015)

4% 9%

BASE DE REMUNERAÇÃO REGULATÓRIA - BRR 3ª Fase da Audiência Pública nº 23/2014

Proposta ANEEL:

• Adoção de valores regulatórios para os itens de COM (Componentes Menores) e CA (Custos Adicionais) que compõem o investimento.

Adoção do Banco de Preços

BASE DE REMUNERAÇÃO REGULATÓRIA - BRR 3ª Fase da Audiência Pública nº 23/2014

Não padronização

da fiscalização

Imprevisibilidade nos resultados

Não há análises

comparativas entre empresas

Problemas segurança

informação

Necessidade de maior

transparência do processo Motivações da ANEEL

-3,6%

Banco de Preço ANEEL x VOC

BASE DE REMUNERAÇÃO REGULATÓRIA - BRR 3ª Fase da Audiência Pública nº23/2014

Fonte: Nota Técnica 071/2015 – SGT/ANEEL de 02 de abril de 2015.

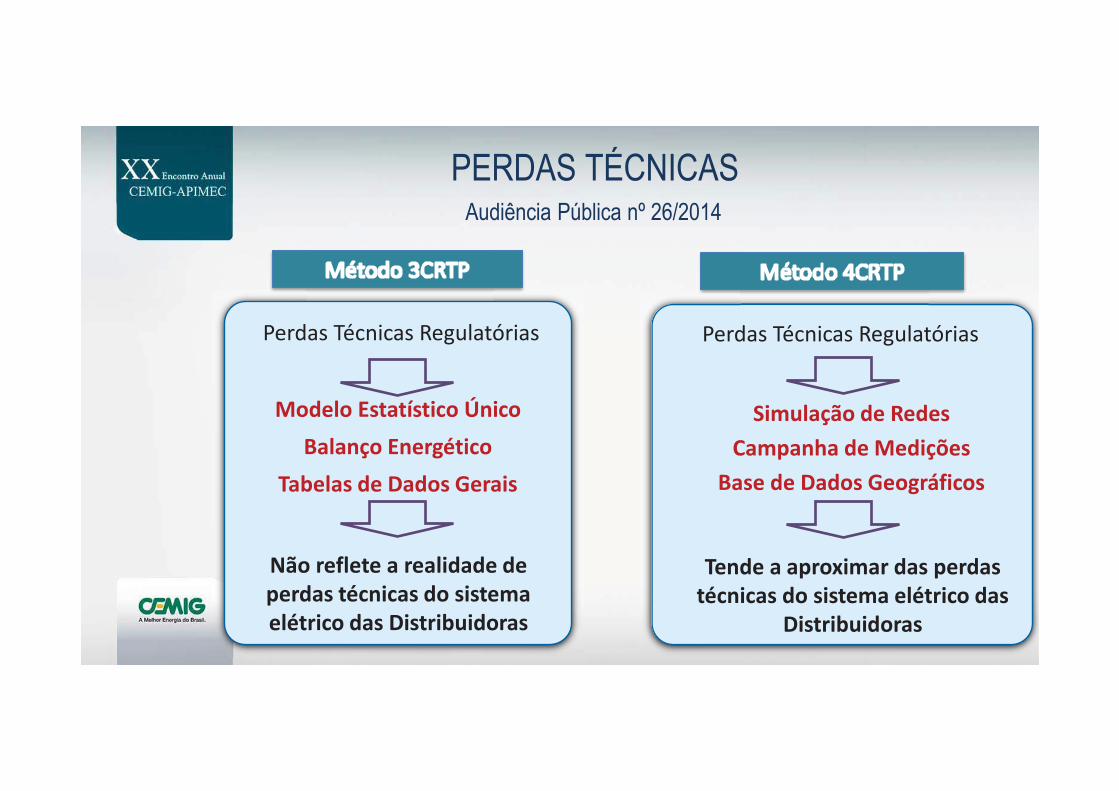

PERDAS TÉCNICAS Audiência Pública nº 26/2014

Perdas Técnicas Regulatórias

Modelo Estatístico Único Balanço Energético

Tabelas de Dados Gerais

Não reflete a realidade de perdas técnicas do sistema elétrico das Distribuidoras

Perdas Técnicas Regulatórias

Simulação de Redes Campanha de Medições

Base de Dados Geográficos

Tende a aproximar das perdas técnicas do sistema elétrico das

Distribuidoras

PERDAS NÃO TÉCNICAS

12 modelos econométricos para cálculo do índice complexidade

3 modelos econométricos para o cálculo do índice complexidade

Dois grupos de complexidade Único grupo de complexidade

Definição da velocidade de redução das perdas por cluster para cada

grupo de complexidade

Definição da velocidade de redução das perdas por novos clusters para um único grupo de complexidade.

Ponto de partida Cemig D: valor máximo entre 7,50% e o menor valor entre a meta regulatória estabelecida no 3CRTP (7,63%) e a média de perdas não técnicas praticada nos últimos 4 anos.

PERFIL DA DÍVIDA CEMIG DISTRIBUIÇÃO

Cronograma de vencimento -Prazo médio: 3,4 anos Principais indexadores

Dívida líquida total: R$5,8 bilhões

Custo médio real da dívida -% Alavancagem -%

Fonte: www.cemig.com.br

CUSTOS OPERACIONAIS

CICLO Limite Inferior Central Limite

Superior

3CRTP Eficiência 48% 58% 68%

4CRTP Eficiência 65% 69% 73%

Eficiência Normalizada 85% 91% 96%

Relações com Investidores Telefone: (55-31) 3506-5024

Fax: (55-31) 3506-5025

Email: [email protected]

Website: http://ri.cemig.com.br

CEMIG D

Responsável: Danilo Gusmão Araujo

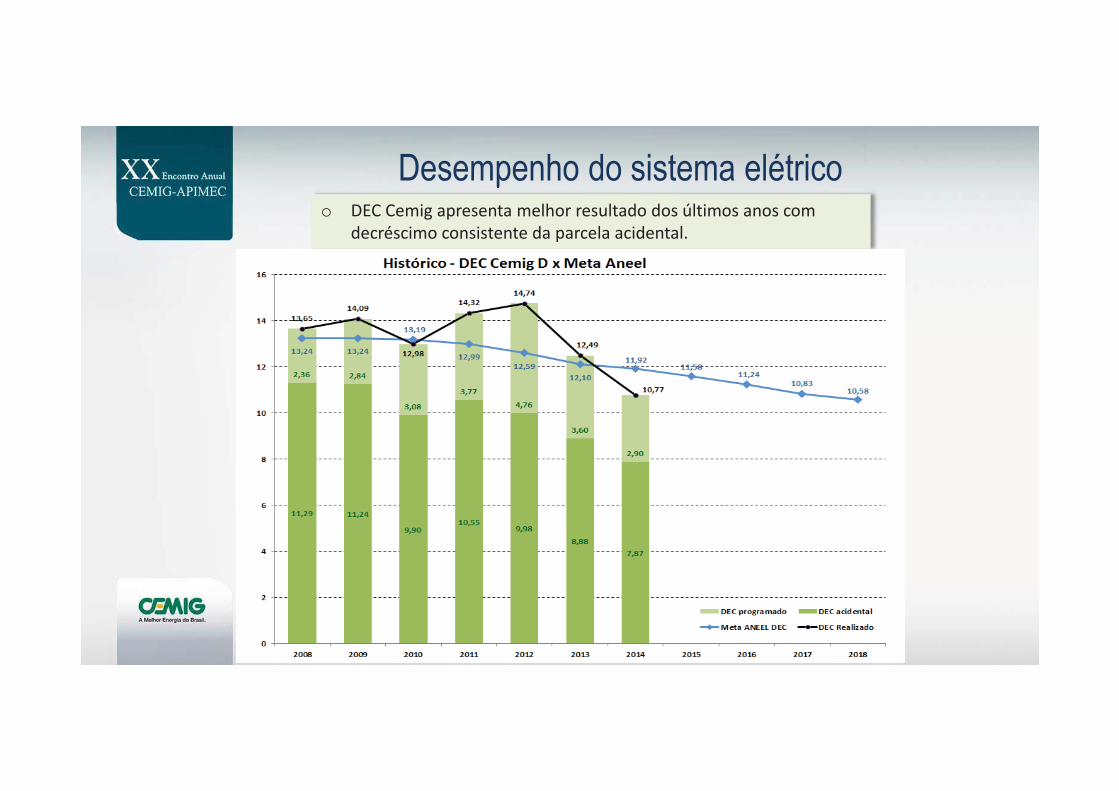

Desempenho do sistema elétrico o DEC Cemig apresenta melhor resultado dos últimos anos com

decréscimo consistente da parcela acidental.

Desempenho do sistema elétrico o FEC Cemig apresenta melhor resultado dos últimos anos.

Ações para melhoria do desempenho

Ações para melhoria do desempenhoAções para melhoria do desempenhoç p p� Aumento do número de equipamentos automatizados com

redução de viagens a campo e do Tempo Médio de Atendimento a ocorrências - TMA

Evolução de Equipamentos Telecontrolados-MT

� Até 2012 eram 2304 equipamentos telecontrolados. Em 2013 e 2014 esse número praticamente dobrou sendo somado outros 2092 equipamentos. A projeção para 2015 é atingir próximo a 5.000 equipamentos telecontrolados.

� Com 90,8% de comandos efetivos foram evitados 134.962 viagens a campo. � A projeção de Custo Total Evitado com viagens é de 16,7MM em 2014, em 2013 foi de 13,6MM. � O Tempo Médio de Atendimento a ocorrências – TMA reduziu 25% desde 2008

Ações para melhoria do desempenho

R R

R R

R

RRR

� Dupla alimentação de sedes municipais com transferência automatizada

R R

Ações para melhoria do desempenho � Investimento de R$ 60 milhões na aquisição de 15

subestações móveis

� Agilidade no atendimento em caso de falha � Incremento nas manutenções preventivas com aumento de

confiabilidade � Aumento da disponibilidade da transformação

Ações para melhoria do desempenho � Investimento de R$ 77,5 milhões na modernização da rede de

distribuição subterrânea de BH e interior do estado

� Substituição de 237 km de condutores � Substituição e automação de 177 chaves � Substituição de 8 transformadores

Até 2017 estarão concluídos mais: 117 km de condutores 83 transformadores 152 chaves

Desempenho Global de Continuidade – DGC Ranking ANEEL

� Cemig D classificada em 7º lugar no ranking Aneel 2014 � Subiu 10 posições em relação ao ano anterior � Posicionada no 1º quartil – Melhor Desempenho

Opex aplicado em O&M

Impactos na receita

Mudança Regulatória

Redução significativa nas compensações pagas por violação dos indicadores de continuidade

Melhoria verificada no desempenho do sistema elétrico agregou ganhos significativos de receita

Impacto positivo no Fator X representando um aumento de aproximadamente R$ 40 milhões na parcela B nos 2 últimos

reajustes tarifários

Relações com Investidores Telefone: (55-31) 3506-5024

Fax: (55-31) 3506-5025

Email: [email protected]

Website: http://ri.cemig.com.br