viii movimento de fundos -...

TRANSCRIPT

VIII – MOVIMENTO DE FUNDOS

8.1 – Enquadramento Legal

A Constituição da República estabelece, na alínea d) do número 2 do artigo 230, que compete ao Tribunal Administrativo “fiscalizar a aplicação dos recursos financeiros obtidos no

estrangeiro, nomeadamente através de empréstimos, subsídios, avales e donativos”.

Por sua vez, a alínea a) do número 1 do artigo 54 da Lei n.º 9/2002, de 12 de Fevereiro, que cria o Sistema de Administração Financeira do Estado, estipula que a administração do

Tesouro Público rege-se, de entre outros, pelo princípio de “Unidade de Tesouraria, segundo o qual todos os recursos públicos devem ser centralizados com vista a uma maior capacidade de

gestão, dentro dos princípios de eficácia, eficiência e economicidade”. Preceituam, os números 2 e 3 do mesmo artigo, que “A cobrança de todas as receitas deve ser realizada em estrita observância do princípio da unidade de tesouraria” e “A unidade de tesouraria abrange todos

os fundos de origem fiscal e extra-fiscal e os provenientes de operações de crédito legalmente autorizadas”.

Os números 1 e 2 do artigo 55 da lei acima citada estabelecem, respectivamente, que a “Conta Única é uma conta bancária tipo piramidal com as necessárias sub-contas, através da qual se movimenta quer a arrecadação e cobrança de receitas quer o pagamento de despesas, seja qual

for a sua proveniência ou natureza” e é “vedada a abertura de contas bancárias de que seja unicamente titular qualquer órgão ou instituição do Estado”.

A Circular n.º 1/GAB-MF/2010, de 6 de Maio, do Ministro das Finanças, define os conceitos e procedimentos relativos à inscrição, no Orçamento do Estado, cobrança, contabilização e recolha de receitas consignadas e próprias.

Por seu turno, a Circular n.º 05/GAB-MF/2012, de 28 de Dezembro, do Ministro das Finanças, referente à administração e execução do Orçamento do Estado para 2013, estabelece os

procedimentos a observar relativamente às receitas que ingressam no ano, inscritas ou não no Orçamento do Estado, e a sua utilização nas despesas autorizadas a realizar no exercício económico de 2013.

Os procedimentos para o encerramento do exercício económico de 2013 encontram-se estabelecidos na Circular n.º 3/GAB-MF/2013, de 16 de Outubro, do Ministro das Finanças.

8.2 – Considerações Gerais

A Lei n.º 9/2002, de 12 de Fevereiro, que cria o Sistema de Administração Financeira do Estado (SISTAFE), consagra cinco subsistemas, dentre os quais o Subsistema do Tesouro

Público, responsável, essencialmente, pela gestão da Conta Única do Tesouro (CUT).

A expansão da Conta Única do Tesouro (CUT) continua a ser implementada em fases, nos

moldes preconizados no SISTAFE, por intermédio das Unidades Gestoras Executoras Especiais (Direcção Nacional da Contabilidade Pública e Direcções Provinciais do Plano e Finanças).

No que se refere à sua movimentação, as regras para depósitos indicam que as entradas de receitas nessa conta só poderiam ser feitas por transferências, através de contas bancárias

previamente identificadas e parametrizadas no sistema como sendo de “Natureza de Receita”.

Novembro de 2014

TRIBUNAL ADMINISTRATIVO

RELATÓRIO SOBRE A CONTA GERAL DO ESTADO DE 2013

VIII-1

Assim, todas as contas bancárias das Direcções de Áreas Fiscais e as Contas do Tesouro que

têm por finalidade acolher as receitas do Estado (Correntes e de Capital) e as destinadas a receber financiamento (Donativos e Créditos), bem como de outra natureza, foram classificadas como de “Natureza de Receita”.

Para além do ingresso na CUT das receitas do Estado e dos valores provenientes do financiamento do défice do Orçamento do Estado, foi necessária a criação, em cada Gestão

(DNT e DPPF´s), de uma conta de “Natureza de Receita” com a finalidade de absorver recursos provenientes de origens diversas (que não sejam receitas do Estado), para posterior transferência à CUT.

O pagamento das despesas, no exercício em apreço, foi efectuado, em regra, através de transferências directas da Conta Única do Tesouro para as contas dos fornecedores dos bens e

dos prestadores de serviços, pelos órgãos e instituições do Estado com a capacidade administrativa de executar os procedimentos estabelecidos nos macro-processos do Sistema de Administração Financeira do Estado, conforme estabelecido no número 1 do artigo 14, da

Secção I, da Circular n.º 5/GAB-MF/2012, de 28 de Dezembro, do Ministro das Finanças, referente à administração e execução do Orçamento do Estado, de 2013.

Porém, algumas unidades orçamentais, particularmente os distritos, não estão incorporadas no e-SISTAFE, pelo que continuam a depender de procedimentos manuais e de um fundo de maneio, executado através de adiantamento de fundos.

8.3 – Apuramento e Análise da Variação do Saldo Existente em 31/12/2013

A Conta Geral do Estado apresenta o Balanço Global de Caixa, o qual indica os saldos

transitados de 2012, os recursos colocados à disposição do Estado em 2013, o total das despesas realizadas e o saldo final do ano, como ilustra o Quadro n.º VIII.1, a seguir.

Quadro n.º VIII.1 – Balanço Global de Caixa

Designação 2012 2013Peso

(%)Var. (%)

Saldo de Caixa do Ano Anterior 22.327.919 33.246.436 15,0 48,9

Receitas do Estado 98.476.650 126.318.714 56,8 28,3

Donativos Externos 27.332.355 30.233.385 13,6 10,6

Empréstimos Externos 15.630.672 29.300.008 13,2 87,5

Empréstimos Internos 3.150.112 3.158.000 1,4 0,3

Sub-Total 144.589.789 189.010.107 85,0 30,7

Total de Recursos 166.917.708 222.256.543 100,0 33,2

Despesas de Funcionamento 83.804.852 95.654.687 52,5 14,1

Despesas de Investimento 53.457.152 72.300.643 39,7 35,2

Operações Financeiras 7.983.172 14.235.323 7,8 78,3

Total de Despesas 145.245.176 182.190.653 100,0 25,4

Outras Instituições do Estado* - 29.979.796 - -

Saldo de Caixa Para o Ano Seguinte 21.672.532 70.045.686 - 223,2

Fonte: Mapa I da CGE (2012 - 2013).

* Institutos, Fundos, Autarquias, etc.

(Em mil Meticais)

Conforme consta da CGE, o Balanço Global do Estado para o ano de 2013 não abre (saldo

inicial) com o valor constante do saldo final do ano de 2012.

Alcança-se do quadro supra, que o saldo final de caixa de 2012 foi de 21.672.532 mil Meticais

e que o de abertura de 2013 foi de 33.246.436 mil Meticais. Este saldo foi corrigido na sequência da incorporação na CGE em análise, dos saldos de outras instituições do Estado

Novembro de 2014

TRIBUNAL ADMINISTRATIVO

RELATÓRIO SOBRE A CONTA GERAL DO ESTADO DE 2013

VIII-2

(Institutos, Fundos, Autarquias, etc.), não cobertas pelo Orçamento do Estado na rubrica

“Outras Contas do Estado” e pela correcção e incorporação de novas contas na rubrica “Outras Contas do Tesouro”, conforme se detalha, mais adiante, no ponto 8.4.2 do presente Capítulo.

Os recursos postos à disposição do Estado, em 2013, a saber, as Receitas do Estado

(126.318.714 mil Meticais), os Donativos Externos (30.233.385 mil Meticais), os Empréstimos Externos e Internos, (29.300.008 mil Meticais e 3.158.000 mil Meticais),

incluindo o saldo1 (33.246.436 mil Meticais), perfazem 222.256.543 mil Meticais. Deduzindo as despesas pagas de 182.190.653 mil Meticais e adicionando o valor de 29.979.796 mil Meticais, incorporado com sinal negativo no crédito do Mapa I da CGE, com a designação de

Outras Instituições do Estado, resulta o saldo de 70.045.686 mil Meticais.

No ajustamento dos valores do Mapa Global de Receitas, Despesas e Financiamento do Estado

(Mapa I) da CGE de 2013, não são discriminadas as receitas e as despesas que deram origem a esse valor líquido, sendo apenas apresentado como uma diferença entre receitas e despesas bem como não são discriminadas as instituições envolvidas nesta correcção.

Sobre a situação retro mencionada, a DNT, nos seus comentários em relação ao relatório preliminar de auditoria, afirmou, essencialmente, que a Conta Geral do Estado evidencia

apenas a execução orçamental e financeira das instituições cobertas pelo Orçamento do Estado, razão pela qual o resumo das receitas, despesas e saldos das instituições não cobertas pelo Orçamento do Estado é apresentado em anexos informativos, conforme estabelece o n.º 3

do artigo 48 da Lei n.º 9/2002, de 12 de Fevereiro, tendo-se passado a incluir, no Mapa I, os saldos destas instituições, com vista a harmonizar a informação da conta com a do Banco de

Moçambique.

Observa-se, no Quadro n.º VIII.1, que no ano em apreço, houve um incremento de 33,2% dos recursos postos à disposição do Estado, relativamente ao exercício anterior, destacando-se o

aumento dos Empréstimos Externos, em 87,5%, o Saldo de Caixa do Ano Anterior, em 48,9%, tendo as Receitas do Estado crescido 28,3%.

Por outro lado, constata-se que as despesas registaram um aumento global de 25,4%, com maior destaque para o incremento das Operações Financeiras, em 78,3%, como resultado de maior disponibilidade de fundos externos para aplicação em acções de interesse público

levadas a cabo por empresas e fundos públicos.

O peso do saldo apurado em 31/12/2013, em relação aos recursos postos à disposição do

Estado, nesse mesmo ano, é de 37,1%, como se evidencia no Quadro n.º VIII.2.

1 Inclui o saldo de Outras instituições do Estado (Institutos, Fundos, Autarquias, etc.), não cobertas pelo

Orçamento do Estado.

Novembro de 2014

TRIBUNAL ADMINISTRATIVO

RELATÓRIO SOBRE A CONTA GERAL DO ESTADO DE 2013

VIII-3

Quadro n.º VIII.2 – Peso do Saldo em 31/12/2012 sobre as Receitas

1 Saldo em 31 de Dezembro 70.045.686

2 Recursos Internos 129.476.714

3 Receitas do Estado 126.318.714

4 Empréstimos Internos 3.158.000

5 Peso (%) (1/2) 54,1

6 Recursos Externos 59.533.393

7 Donativos Externos 30.233.385

8 Empréstimos Externos 29.300.008

9 Peso (%) (1/6) 117,7

10 Total de Recursos (2+6) 189.010.107

11 Peso (%) (1/10) 37,1

(Em mil Meticais)

Fonte: Mapa I da CGE (2011 - 2012).

Pelas razões explanadas atrás, o Saldo de Caixa, agora apresentado pela DNT, ultrapassa os recursos externos em 17,7% e representa uma fatia de 54,1% dos recursos internos postos à

disposição do Estado.

No quadro e gráfico a seguir, mostra-se a evolução dos Saldos de Caixa no quinquénio 2009-2013.

Em 2010, assistiu-se a um crescimento nominal do valor transitado em saldo (12,7%), verificando-se, nos exercícios de 2011 e 2012, uma redução de 8,2% e 2,9%, respectivamente.

O saldo final de caixa para o exercício em análise mais do que triplicou, relativamente ao ano anterior.

Quadro n.º VIII.3 - Evolução do Saldo Final de Caixa

Ano SaldoVariação

(%)

2009 21.597.002 _

2010 24.331.137 12,7

2011 22.327.919 -8,2

2012 21.672.533 -2,9

2013 70.045.687 223,2

2009-2013 224,3

(Em mil Meticais)

Fonte: Mapa I da CGE (2009 - 2013).

Gráfico n.º VIII.1 – Evolução do Saldo Final de Caixa

Fonte: Mapa I da CGE (2009 – 2013).

0

10.000.000

20.000.000

30.000.000

40.000.000

50.000.000

60.000.000

70.000.000

80.000.000

2009 2010 2011 2012 2013

Em

mil

Me

tica

is

Novembro de 2014

TRIBUNAL ADMINISTRATIVO

RELATÓRIO SOBRE A CONTA GERAL DO ESTADO DE 2013

VIII-4

Com base no Mapa I da CGE de 2013, foi elaborado o quadro que se segue, em que se mostra

a composição dos Saldos de Caixa transitados em 2012 e 2013.

Quadro n.º VIII.4 – Composição dos Saldos Transitados

(Em mil Meticais)

2012 2013 Valor (%)

Conta Única do Tesouro 7.830.221 13.618.200 19,4 5.787.979 73,9

Recebedorias 8.566.922 4.063.311 5,8 -4.503.611 -52,6

Outras Contas do Tesouro 1.845.986 7.289.343 10,4 5.443.357 294,9

Outras Contas do Estado 15.004.163 45.074.833 64,4 30.070.670 200,4

Total 33.247.292 70.045.687 100,0 36.798.395 110,7

Fonte: Mapa I da CGE de 2013.

DesignaçãoSaldo Peso

2013

(%)

Variação

Verifica-se, neste quadro, que no exercício em apreço, os saldos de Outras Contas do Tesouro

e de Outras Contas do Estado registaram aumentos significativos de 294,9% e 200,4%, respectivamente, contribuindo no acréscimo de 110,7% do saldo final de caixa de 2013.

No saldo final de caixa de 2012, as Outras Contas do Estado e as Outras Contas do Tesouro constituiam 17,2% e 7,1%, respectivamente. Em 2013, as mesmas constituem 64,4% e 10,4%, como se pode ver no gráfico que se segue.

Gráfico n.º VIII.2 – Composição dos Saldos Transitados

2012 2013

Conta Única do Tesouro 7 830 221 13 618 200 19,4 73,9

Recebedorias 8 566 922 4 063 311 5,8 -52,6

Outras Contas do Tesouro 1 543 197 7 289 343 10,4 372,4

Outras Contas do Estado 3 732 193 45 074 833 64,4 #####

Total 21 672 533 70 045 687 100,0 223,2

Fonte: Mapa I da CGE (2008 - 2012)

Var.

(%)Designação

Saldo Peso

2012

(%)

(Em mil Meticais)

Conta Única

do Tesouro

36,1%

Recebedorias

39,5%

Outras

Contas do

Tesouro 7,1%

Outras

Contas do

Estado 17,2%

2012 Conta Única

do Tesouro

19,4%

Recebedorias

5,8%

Outras

Contas do

Tesouro 10,4%

Outras

Contas do

Estado 64,4%

2013

Fonte: Mapa I da CGE de 2013.

Reitera-se que é na CUT que devem estar centralizadas as receitas arrecadadas, tanto internas como externas, bem como o pagamento das despesas públicas, independentemente da sua

natureza, em estrita observância do princípio da unidade de tesouraria, anteriormente enunciado.

8.4 – Resultado das Auditorias

Tendo por base os extractos bancários facultados pela Direcção Nacional do Tesouro, foram analisados os movimentos a débito e crédito de contas bancárias seleccionadas, as quais se

indicam mais adiante. Os resultados desta análise são apresentados a seguir.

Novembro de 2014

TRIBUNAL ADMINISTRATIVO

RELATÓRIO SOBRE A CONTA GERAL DO ESTADO DE 2013

VIII-5

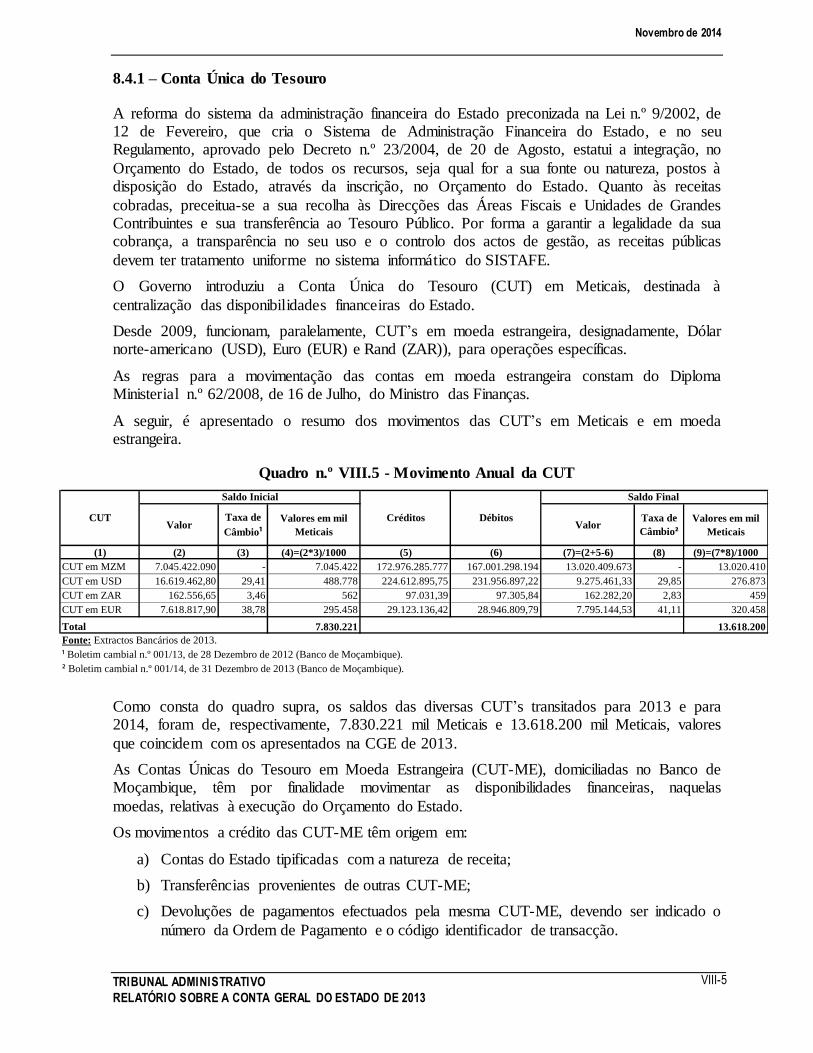

8.4.1 – Conta Única do Tesouro

A reforma do sistema da administração financeira do Estado preconizada na Lei n.º 9/2002, de 12 de Fevereiro, que cria o Sistema de Administração Financeira do Estado, e no seu Regulamento, aprovado pelo Decreto n.º 23/2004, de 20 de Agosto, estatui a integração, no

Orçamento do Estado, de todos os recursos, seja qual for a sua fonte ou natureza, postos à disposição do Estado, através da inscrição, no Orçamento do Estado. Quanto às receitas

cobradas, preceitua-se a sua recolha às Direcções das Áreas Fiscais e Unidades de Grandes Contribuintes e sua transferência ao Tesouro Público. Por forma a garantir a legalidade da sua cobrança, a transparência no seu uso e o controlo dos actos de gestão, as receitas públicas

devem ter tratamento uniforme no sistema informático do SISTAFE.

O Governo introduziu a Conta Única do Tesouro (CUT) em Meticais, destinada à

centralização das disponibilidades financeiras do Estado.

Desde 2009, funcionam, paralelamente, CUT’s em moeda estrangeira, designadamente, Dólar norte-americano (USD), Euro (EUR) e Rand (ZAR)), para operações específicas.

As regras para a movimentação das contas em moeda estrangeira constam do Diploma Ministerial n.º 62/2008, de 16 de Julho, do Ministro das Finanças.

A seguir, é apresentado o resumo dos movimentos das CUT’s em Meticais e em moeda estrangeira.

Quadro n.º VIII.5 - Movimento Anual da CUT

ValorTaxa de

Câmbio¹Valores em mil

MeticaisValor

Taxa de

Câmbio²

Valores em mil

Meticais

(1) (2) (3) (4)=(2*3)/1000 (5) (6) (7)=(2+5-6) (8) (9)=(7*8)/1000

CUT em MZM 7.045.422.090 - 7.045.422 172.976.285.777 167.001.298.194 13.020.409.673 - 13.020.410

CUT em USD 16.619.462,80 29,41 488.778 224.612.895,75 231.956.897,22 9.275.461,33 29,85 276.873

CUT em ZAR 162.556,65 3,46 562 97.031,39 97.305,84 162.282,20 2,83 459

CUT em EUR 7.618.817,90 38,78 295.458 29.123.136,42 28.946.809,79 7.795.144,53 41,11 320.458

7.830.221 13.618.200Total

¹ Boletim cambial n.º 001/13, de 28 Dezembro de 2012 (Banco de Moçambique).

² Boletim cambial n.º 001/14, de 31 Dezembro de 2013 (Banco de Moçambique).

Saldo Inicial Saldo Final

CUT Créditos Débitos

Fonte: Extractos Bancários de 2013.

Como consta do quadro supra, os saldos das diversas CUT’s transitados para 2013 e para 2014, foram de, respectivamente, 7.830.221 mil Meticais e 13.618.200 mil Meticais, valores

que coincidem com os apresentados na CGE de 2013.

As Contas Únicas do Tesouro em Moeda Estrangeira (CUT-ME), domiciliadas no Banco de Moçambique, têm por finalidade movimentar as disponibilidades financeiras, naquelas

moedas, relativas à execução do Orçamento do Estado.

Os movimentos a crédito das CUT-ME têm origem em:

a) Contas do Estado tipificadas com a natureza de receita;

b) Transferências provenientes de outras CUT-ME;

c) Devoluções de pagamentos efectuados pela mesma CUT-ME, devendo ser indicado o

número da Ordem de Pagamento e o código identificador de transacção.

Novembro de 2014

TRIBUNAL ADMINISTRATIVO

RELATÓRIO SOBRE A CONTA GERAL DO ESTADO DE 2013

VIII-6

No âmbito do e-SISTAFE são efectuados débitos para:

a) Contas do Estado;

b) Pagamento de bens e serviços no estrangeiro;

c) Pagamento de bens e serviços no País, cujos contratos tenham sido firmados em moeda

estrangeira, até à entrada em vigor do Diploma Ministerial n.º 62/2008, de 16 de Julho, do Ministro das Finanças, que aprova as regras para a movimentação das Contas

Únicas do Tesouro em Moeda Estrangeira;

d) Pagamento de ajudas de custo a funcionários públicos que se desloquem em missão de serviço ao estrangeiro;

e) Transferências efectuadas com destino a outras CUT-ME.

Para o exercício em consideração, o Tribunal focalizou a sua análise sobre as operações

realizadas através da Conta Única do Tesouro em Meticais, conforme se descreve de seguida.

8.4.1.1 – Conta n.º 004102510015 – Conta Única do Tesouro em Meticais

Esta conta foi criada com vista à implementação do princípio de unidade de tesouraria, bem

como para racionalizar o uso de recursos financeiros do Estado, segundo o disposto na alínea a) do n.º 1 do artigo 54 da Lei n.º 9/2002, de 12 de Fevereiro, que cria o Sistema de

Administração Financeira do Estado.

Nela devem ser centralizados todos os recursos públicos, com vista a uma maior capacidade de gestão, dentro dos princípios de economicidade, eficiência e eficácia.

Continua-se a verificar o incumprimento do princípio da unidade de tesouraria, atrás exposto, como a seguir se relata:

a) Não foram devolvidos os saldos, por parte de algumas instituições auditadas, em preterição do estipulado no n.º 1 do artigo 7 das Circulares n.ºs 02/GAB-MF/2012, de 18 de Outubro, e 03/GAB-MF/2013, de 16 de Outubro, ambas do Ministro das

Finanças;

b) Nem todas as instituições que arrecadaram receitas próprias as canalizaram às DAF´s

das suas áreas de jurisdição e destas para a CUT, em violação do estatuído no n.º 1 do artigo 12 da Circular n.º 1/GAB-MF/2010, de 6 de Maio, do Ministro das Finanças, que define os conceitos e procedimentos relativos à inscrição, no Orçamento do

Estado, cobrança, contabilização e recolha de receitas consignadas e próprias. O mesmo estabelece que “Os órgãos e instituições do Estado a nível Central, Provincial e

Distrital devem proceder à entrega das receitas próprias e consignadas cobradas até ao dia 10 do mês seguinte ao da cobrança, ou no dia útil seguinte”.

A este respeito, a DNT afirmou, no exercício do direito do contraditório, relativamente ao

relatório preliminar de auditoria, que o Governo tem vindo a desenvolver esforço junto dos gestores financeiros das instituições do Estado, no sentido de sensibilizá-los a observarem

rigorosamente os procedimentos constantes das circulares emitidas para o efeito.

A omissão destes movimentos na Conta Única do Tesouro prejudica a fidedignidade e correcção dos dados sobre a situação financeira do Estado e a observância do princípio da

unidade de tesouraria estabelecido na alínea a) do n.º 1 do artigo 54 da Lei n.º 9/2002, de 12 de Fevereiro, atrás referida.

Novembro de 2014

TRIBUNAL ADMINISTRATIVO

RELATÓRIO SOBRE A CONTA GERAL DO ESTADO DE 2013

VIII-7

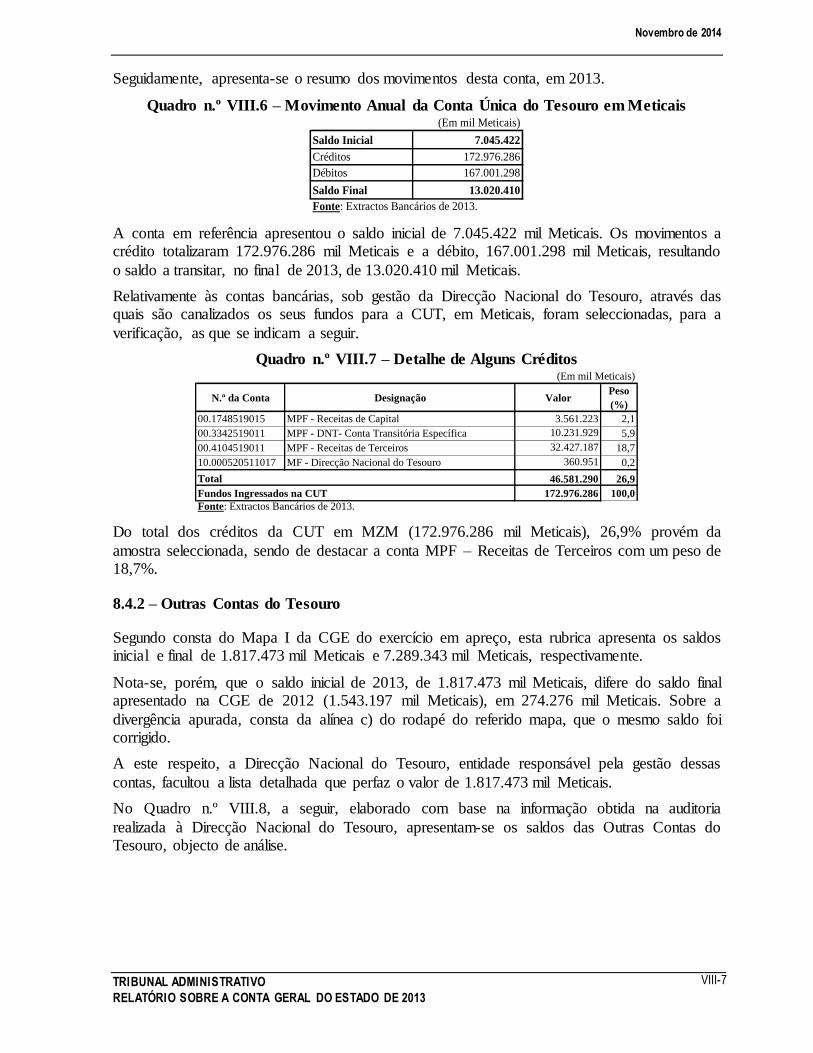

Seguidamente, apresenta-se o resumo dos movimentos desta conta, em 2013.

Quadro n.º VIII.6 – Movimento Anual da Conta Única do Tesouro em Meticais

Saldo Inicial 7.045.422

Créditos 172.976.286

Débitos 167.001.298

Saldo Final 13.020.410

Fonte: Extractos Bancários de 2013.

(Em mil Meticais)

A conta em referência apresentou o saldo inicial de 7.045.422 mil Meticais. Os movimentos a crédito totalizaram 172.976.286 mil Meticais e a débito, 167.001.298 mil Meticais, resultando

o saldo a transitar, no final de 2013, de 13.020.410 mil Meticais.

Relativamente às contas bancárias, sob gestão da Direcção Nacional do Tesouro, através das quais são canalizados os seus fundos para a CUT, em Meticais, foram seleccionadas, para a

verificação, as que se indicam a seguir.

Quadro n.º VIII.7 – Detalhe de Alguns Créditos

N.º da Conta Designação ValorPeso

(%)

00.1748519015 MPF - Receitas de Capital 3.561.223 2,1

00.3342519011 MPF - DNT- Conta Transitória Específica 10.231.929 5,9

00.4104519011 MPF - Receitas de Terceiros 32.427.187 18,7

10.000520511017 MF - Direcção Nacional do Tesouro 360.951 0,2

46.581.290 26,9

172.976.286 100,0

Fonte: Extractos Bancários de 2013.

Total

Fundos Ingressados na CUT

(Em mil Meticais)

Do total dos créditos da CUT em MZM (172.976.286 mil Meticais), 26,9% provém da

amostra seleccionada, sendo de destacar a conta MPF – Receitas de Terceiros com um peso de 18,7%.

8.4.2 – Outras Contas do Tesouro

Segundo consta do Mapa I da CGE do exercício em apreço, esta rubrica apresenta os saldos inicial e final de 1.817.473 mil Meticais e 7.289.343 mil Meticais, respectivamente.

Nota-se, porém, que o saldo inicial de 2013, de 1.817.473 mil Meticais, difere do saldo final apresentado na CGE de 2012 (1.543.197 mil Meticais), em 274.276 mil Meticais. Sobre a

divergência apurada, consta da alínea c) do rodapé do referido mapa, que o mesmo saldo foi corrigido.

A este respeito, a Direcção Nacional do Tesouro, entidade responsável pela gestão dessas

contas, facultou a lista detalhada que perfaz o valor de 1.817.473 mil Meticais.

No Quadro n.º VIII.8, a seguir, elaborado com base na informação obtida na auditoria

realizada à Direcção Nacional do Tesouro, apresentam-se os saldos das Outras Contas do Tesouro, objecto de análise.

Novembro de 2014

TRIBUNAL ADMINISTRATIVO

RELATÓRIO SOBRE A CONTA GERAL DO ESTADO DE 2013

VIII-8

Quadro n.º VIII.8 – Saldos em 31/12/2013 das Outras Contas do Tesouro - Amostra

Nº

OrdemBanco N.º da Conta Designação Moeda

Valor

(em

milhares)

Taxa de

Câmbio

Valor

(em mil

Meticais)

Peso

(%)

1 BM 00520.511.01.7 MF - Direcção Nacional do Tesouro MZM 25.000 0,3

2 BM 03342.519.01.1MPF - DNT-Conta Transitória

Específica/2002MZM 3.372.995 45,9

3 BM 001748519015 MPF - Receitas de Capital MZM 181.353 2,5

4 BM 4.356.601.007 MF - DNT - Taxa de Concessão ZAR 31.139 2,83 88.123 1,2

5 BCI 263.811.010.001 MPF - Japão Non Project Aid II MZM 118 0,0

6 BM 2.606.519.019MPF - Japão Non Project Grant

Aid/OF/2001MZM 406.662 5,5

7 BM 02448.601.01.1MPF - DNT - Programa Emergência

USD/2000USD 5.472 29,85 163.339 2,2

8 BCI 241889.10.001 MPF/USAID/Title I 2001 MZM 256.583 3,5

9 BCI 1.694.522.210.001 MF - G.R.M/USAID-Title III FY 2000 MZM 296.183 4,0

10 BM 004072510010. MPF - Saldos Bancários 2002 MZM 43.735 0,6

11 BM 00104.519.01.1 MPF - Receitas de Terceiros MZM 60.085 0,8

12 BM 00.4582.601009 MPF - Receitas de Terceiros EUR 3 41,11 123 0,0

13 BM 0045.8360.1007 MPF - Receitas de Terceiros USD 33 29,85 985 0,0

14 BM 00.404860.010.17 MPF - URD-USD/03 USD 766 29,85 22.865 0,3

4.918.150 67,0

7.341.695 100,0

Fonte: Extractos Bancários de 2013 e Mapa I da CGE de 2013.

Sub-Total

Total dos saldos das Outras Contas do Tesouro

A amostra recolhida representou 67,0% do saldo final de 2013 das Outras Contas do Tesouro.

Quanto ao peso, a Conta Bancária MPF - DNT - Conta Transitória Específica/2002, é a que apresenta a maior expressão, com 45,9%, seguida das contas MPF - Japão Non Project Grant

Aid/OF/2001 e MF-G.R.M/USAID-Title III FY 2000, com 5,5% e 4,0%, respectivamente.

Seguidamente, são apresentados os resultados da verificação da documentação e movimentos

das contas bancárias que foram objecto de análise durante a auditoria.

8.4.2.1 - Conta n.º 000520511017 – MF – Direcção Nacional do Tesouro

Nesta conta, são depositados, entre outros:

i) Os reembolsos de empréstimos outorgados pelo Estado;

ii) Os donativos destinados a sectores específicos.

No exercício em apreço, nesta conta, apenas foram creditados os reembolsos de empréstimos outorgados pelo Estado.

Novembro de 2014

TRIBUNAL ADMINISTRATIVO

RELATÓRIO SOBRE A CONTA GERAL DO ESTADO DE 2013

VIII-9

O quadro a seguir, elaborado com base nos extractos bancários, evidencia o resumo dos

movimentos da conta.

Quadro n.º VIII.9 – Movimento Anual da Conta MF – Direcção Nacional do Tesouro

Saldo Inicial 11.157

Créditos 374.794

Débitos 360.951

Saldo Final 25.000

Fonte: Extractos Bancários de 2013.

(Em mil Meticais)

A conta apresentou um saldo inicial de 11.157 mil Meticais. Os movimentos a crédito

totalizaram 374.794 mil Meticais e a débito, 360.951 mil Meticais, resultando um saldo a transitar, no final de 2013, de 25.000 mil Meticais.

Contrariamente ao que se verificava em anos anteriores, em que parte dos débitos desta conta

se destinou ao pagamento de comissões ao Banco de Moçambique, no exercício em consideração todos os débitos foram efectuados por transferência para a CUT.

No quadro a seguir, são apresentados os movimentos na conta bancária em análise, provenientes da amortização dos Empréstimos e Acordos de Retrocessão.

Quadro n.º VIII.10 – Reembolso dos Créditos/Acordos de Retrocessão

Designação

Saldo em

31/12/12

(1)

Desem-

bolso

(2)

Dívida

Acumulada em

2013

(3) = (2)+(1)

Amortiz. CGE

(4)

Amortiz.

AuditoriaTA

(5)

Valor em Dívida

em 31/12/13

(6)=(3)-(4)

Créditos do Tesouro (1) 177.723 0 177.723 2.520 2.520 175.203

Comunidade Mahometana 177.723 0 177.723 2.520 2.520 175.203

Acordos de Retrocessão (2) 14.425.990 2.520.392 16.946.382 335.939 372.274 16.610.443

Electricidade de Moçambique (EDM) 8.758.050 2.194.900 10.952.950 125.000 125.000 10.827.950

Hidroeléctrica de Cahora Bassa (HCB) 541.813 0 541.813 124.544 124.544 417.269

Fundo de Investimento e Património de Abastecimento de

Água (FIPAG)5.126.127 325.492 5.451.619 86.395 86.395 5.365.224

Banco Terra 0 0 36.335 -36.335

Total (3)=(1)+(2) 14.603.713 2.520.392 17.124.105 338.459 374.794 16.785.646

(Em mil Meticais)

Fonte:Extractos Bancários de 2013 e Anexo Informativo 5 da CGE de 2013.

Em 2013, foram feitos desembolsos a favor da empresa EDM e Fundo de Investimento e Património de Abastecimento de Água, no montante total de 2.520.392 mil Meticais. Estas

entidades e as outras mencionadas no quadro, reembolsaram 374.794 mil Meticais, tendo resultado um saldo final de 16.785.646 mil Meticais, que significa um incremento de 14,9%, em relação ao valor em dívida no início do ano.

Entretanto, verifica-se que, no Anexo Informativo 5 da CGE, não consta o montante apurado em auditoria, de 36.335 mil Meticais, creditado pelo Banco Terra, no dia 30/09/2013,

correspondente ao pagamento do capital da linha de crédito de pequenas e médias empresas, no âmbito do contrato celebrado entre o Governo, o Banco Terra e a KFW, da Alemanha.

No exercício do contraditório do relatório de auditoria, a DNT referiu que “na CGE de 2013,

por lapso foi incorporada a versão não corrigida o que resultou na omissão do valor em causa”.

Assim, faltou-se à clareza e exactidão na elaboração da Conta Geral do Estado, que são referidas no n.º 1 do artigo 46 da Lei n.º 9/2002, de 12 de Fevereiro, que cria o SISTAFE.

Novembro de 2014

TRIBUNAL ADMINISTRATIVO

RELATÓRIO SOBRE A CONTA GERAL DO ESTADO DE 2013

VIII-10

8.4.2.2 - Conta n.º 003342519011 – MPF – DNT – Conta Transitória Específica

Esta conta é debitada pela saída de fundos para a CUT e creditada pela entrada de fundos provenientes de uma conta bancária aberta em Frankfurt, na Alemanha, que regista, em moeda externa, os fluxos financeiros do grupo de países parceiros de cooperação com Moçambique,

em apoio ao OE.

Seguidamente, apresenta-se o resumo dos movimentos desta conta, em 2013.

Quadro n.º VIII.11 – Movimento Anual da Conta Transitória Específica

Saldo Inicial 5

Créditos 13.604.918

Débitos 10.231.929

Saldo Final 3.372.995

Fonte: Extractos Bancários de 2013.

(Em mil Meticais)

Durante o exercício de 2013, registaram-se créditos que totalizaram 13.604.918 mil Meticais e

débitos de 10.231.929 mil Meticais, de que resultou o saldo final de 3.372.995 mil Meticais, considerando o saldo inicial de 5 mil Meticais.

No quadro a seguir, indicam-se montantes dos desembolsos, para esta conta, efectuados pelos

diferentes países e organizações, no decorrer de 2013, subdivididos em donativos e empréstimos.

Quadro n.º VIII.12 - Conta Transitória Específica (Em mil Meticais)

País/ Organização Valor

Donativos 6.401.415

Áustria 58.588

Canadá 422.059

União Europeia 1.579.138

Dinamarca 301.309

Finlândia 276.290

França 82.140

Irlanda 350.460

Reino Unido 1.516.678

Suécia 1.511.464

Suíça 262.213

Portugal 41.076

Empréstimos 7.203.503

BAD 884.328

Banco Mundial 6.319.175

Total 13.604.918

Fonte: Extractos Bancários de 2013 e

Mapa II-6 da CGE 2013

Da verificação da documentação atinente a esta conta, apurou-se que as contribuições em

forma de donativos foram de 6.401.415 mil Meticais, enquanto os empréstimos atingiram 7.203.503 mil Meticais, totalizando 13.604.918 mil Meticais, valor que coincide com o

constante do Mapa II-6 da CGE.

Há a salientar que, em 2012, o Reino Unido desembolsou, antecipadamente, para o exercício em consideração, 524.907 mil Meticais que adicionados ao valor de 2013 totalizam 2.041.585

mil Meticais.

Novembro de 2014

TRIBUNAL ADMINISTRATIVO

RELATÓRIO SOBRE A CONTA GERAL DO ESTADO DE 2013

VIII-11

No Quadro n.º VIII.13 apresentam-se, por país/organização, os desembolsos efectuados no

quinquénio.

Quadro n.º VIII.13 – Variação do apoio ao Orçamento do Estado

2009Peso

(%)2010

Peso

(%)2011

Peso

(%)2012

Peso

(%)2013

Peso

(%)% Valor

Donativos 8.623.964 80,9 10.988.508 73,3 10.707.634 75,0 9.695.793 71,5 6.926.322 49,0 -28,6 -2.769.471

Alemanha 494.847 4,6 640.650 4,3 533.780 3,7 324.446 2,4 0 0,0 -100,0 -324.446

Áustria 114.704 1,1 131.552 0,9 136.576 1,0 86.623 0,6 58.588 0,4 -32,4 -28.035

Canadá 262.012 2,5 479.459 3,2 473.236 3,3 414.525 3,1 422.059 3,0 1,8 7.534

Dinamarca 225.436 2,1 247.729 1,7 382.732 2,7 298.574 2,2 301.309 2,1 0,9 2.735

União Europeia 2.294.638 21,5 2.803.350 18,7 2.123.500 14,9 2.090.270 15,4 1.579.138 11,2 -24,5 -511.132

Espanha 261.450 2,5 327.740 2,2 279.720 2,0 - - - - - -

Finlândia 232.047 2,2 284.550 1,9 304.570 2,1 259.000 1,9 276.290 2,0 6,7 17.290

França 82.260 0,8 91.700 0,6 85.700 0,6 70.320 0,5 82.140 0,6 16,8 11.820

Holanda 666.536 6,3 731.700 4,9 762.840 5,3 313.919 2,3 0 0,0 -100,0 -313.919

Irlanda 392.750 3,7 496.650 3,3 475.970 3,3 322.470 2,4 350.460 2,5 8,7 27.990

Itália 139.764 1,3 191.760 1,3 155.920 1,1 143.436 1,1 0 0,0 -100,0 -143.436

Noruega 631.121 5,9 936.249 6,2 873.517 6,1 654.676 4,8 0 0,0 -100,0 -654.676

Portugal 42.492 0,4 65.205 0,4 0 0,0 108.817 0,8 41.076 0,3 - -67.741

Reino Unido 1.544.883 14,5 1.827.896 12,2 2.479.858 17,4 3.192.851 23,5 2.041.585 14,4 -36,1 -1.151.266

Suécia 1.063.102 10,0 1.499.268 10,0 1.516.384 10,6 1.212.054 8,9 1.511.464 10,7 24,7 299.410

Suiça 175.922 1,6 233.050 1,6 123.331 0,9 203.812 1,5 262.213 1,9 28,7 58.401

Empréstimos 2.040.142 19,1 4.010.064 26,7 3.576.039 25,0 3.865.182 28,5 7.203.503 51,0 86,4 3.338.321

Banco Mundial/ IDA 1.237.627 11,6 2.995.976 20,0 2.743.344 19,2 3.018.289 22,3 6.319.175 44,7 109,4 3.300.886

BAD 802.515 7,5 1.014.087 6,8 832.695 5,8 846.893 6,2 884.328 6,3 4,4 37.435

Total 10.664.106 100,0 14.998.571 100,0 14.283.673 100,0 13.560.975 100,0 14.129.825 100,0 4,2 568.850

(Em mil Meticais)

País/Organização

Anos Variação 2012/13

Fonte: Extractos bancários de 2013 e Relatórios sobre CGE (2009-2012).

Gráfico n.º VIII.3 – Variação do apoio ao Orçamento do Estado

Fonte : Extractos bancários de 2013 e Relatórios sobre CGE (2009-2012).

No quadro e gráfico supra, mostra-se que em termos globais, houve um acréscimo de 4,2%, no

apoio ao OE, em 2013, quando comparado com o exercício anterior, como consequência, fundamentalmente, do aumento de 86,4% registado nos Empréstimos e da diminuição de 28,6% dos Donativos.

8.623.964

10.988.508 10.707.634

9.695.793

6.926.322

2.040.142

4.010.064

3.576.0393.865.182

7.203.503

10.664.106

14.998.57114.283.673

13.560.97514.129.825

0

2.000.000

4.000.000

6.000.000

8.000.000

10.000.000

12.000.000

14.000.000

16.000.000

2 0 0 9 2 0 1 0 2 0 1 1 2 0 1 2 2 0 1 3

(Em

mil

Me

tica

is)

Donativos

Empréstimos

Total

Novembro de 2014

TRIBUNAL ADMINISTRATIVO

RELATÓRIO SOBRE A CONTA GERAL DO ESTADO DE 2013

VIII-12

Em termos nominais, o ano de 2010, com 14.998.571 mil Meticais, é o que registou o apoio

mais elevado, seguindo-se os anos de 2011 e 2013, com 14.283.673 mil Meticais e 14.129.825 mil Meticais, respectivamente.

Observa-se no gráfico, que os donativos, com excepção de 2010, têm vindo a registar uma

tendência decrescente, com quebras consideráveis em 2012 e 2013.

Em termos percentuais, a participação dos Donativos no total do apoio ao Orçamento tem

diminuído ao longo do quinquénio, passando de 80,9%, em 2009, para 73,3%, em 2010, 75,0%, em 2011, 71,5%, em 2012, e alcançando, em 2013, a mais baixa contribuição do período, com 49,0%.

Ainda, da leitura do quadro e gráfico anteriores, constata-se que o peso dos donativos no apoio ao Orçamento do Estado tem vindo a ser compensado pelo aumento dos Empréstimos, que

alcançaram, em 2013, praticamente o mesmo valor dos donativos.

De 2012 a 2013, os Empréstimos cresceram de 3.865.182 mil Meticais, para 7.203.503 mil Meticais, o que significou um aumento de 86,4%.

8.4.2.3 - Conta n.º 004356601007 – MF – DNT - Taxa de Concessão

Esta conta, sediada no Banco de Moçambique, foi aberta no âmbito da reversão da Barragem

Hidroeléctrica de Cahora Bassa a favor do Estado Moçambicano, para depósito dos valores da Taxa de Concessão, antes do seu ingresso na CUT.

O Decreto n.º 3/2009, de 17 de Fevereiro, estabelece a seguinte distribuição da consignação da

taxa de concessão pelo fornecimento de energia eléctrica paga pela Hidroeléctrica de Cahora Bassa:

a) 60%, para o Orçamento do Estado;

b) 35%, para o Fundo de Energia (FUNAE);

c) 2,5%, para o Gabinete do Plano de Desenvolvimento do Zambeze (GPZ)2;

d) 2,5%, para o Conselho Nacional de Electricidade (CNELEC), até ao limite do seu Orçamento de Funcionamento. Caso exista um valor remanescente, o mesmo reverte a

favor do Orçamento do Estado.

No quadro a seguir, apresenta-se o resumo dos movimentos efectuados durante o ano, nesta conta.

Quadro n.º VIII.14 – Movimento Anual da Conta Taxa de Concessão

Saldo Inicial 4.339.153,59

Créditos 288.464.296,13

Débitos 261.664.903,69

Saldo Final 31.138.546,03

Fonte: Extractos Bancários de 2013.

(Em ZAR)

2O Gabinete do Plano de Desenvolvimento do Zambeze foi extinto através do Decreto n.º 22/2010, de 30 de Junho,

competindo aos Ministros que superintendem as áreas de planificação e das finanças decidir sobre os bens, direitos e obrigações do GPZ, nomear a sua comissão liquidatária, bem como definir as suas responsabilidades e o prazo a observar no

respectivo processo de liquidação.

Novembro de 2014

TRIBUNAL ADMINISTRATIVO

RELATÓRIO SOBRE A CONTA GERAL DO ESTADO DE 2013

VIII-13

Da Conta Bancária n.º 004356601007 – MF – DNT - Taxa de Concessão, transitaram para

2013, ZAR 4.339.153,59, tendo-se registado, nesse ano, movimentos a crédito e a débito de ZAR 288.464.296,13 e ZAR 261.664.903,69, respectivamente, de que resultou o saldo final de ZAR 31.138.546,03.

No exercício em consideração, o valor atribuído ao extinto Gabinete do Plano de Desenvolvimento do Zambeze destinou-se ao pagamento da dívida contraída por este, no

âmbito da construção e reabilitação de infra-estruturas próprias, conforme o despacho do Ministro das Finanças, datado de 6/08/12, recaído sobre a Informação Proposta n.º 165/DAJEF/2012, de 24 de Julho de 2012.

O saldo final corresponde à retenção de 2,5% da taxa de concessão do mês de Dezembro (ZAR 31.066.995,02) e ao remanescente da parcela do extinto Gabinete do Plano de

Desenvolvimento do Zambeze, no montante de ZAR 71.551,01.

A aferição dos movimentos a débito permitiu apurar que todos os valores foram transferidos para a conta Receitas de Capital e desta para a CUT, conforme a distribuição estabelecida no

decreto acima mencionado.

8.4.2.4 – Conta n.º 001748519015 - MPF – Receitas de Capital

Nesta conta, são depositados:

Os dividendos das empresas públicas e das participadas pelo Estado;

As taxas de concessão;

As receitas provenientes das privatizações;

As taxas de licença de exploração;

Outras receitas de capital.

Contrariamente ao que vinha sucedendo em anos anteriores, em que a receita proveniente dos dividendos das empresas participadas pelo Estado era repartida na proporção de 70% para o

OE e 30% para o IGEPE, de 2012 a esta parte passou para 75% e 25%, respectivamente, conforme consta do Despacho do Ministro das Finanças, datado de 14 de Agosto de 2012.

Os movimentos, nesta conta, totalizaram os valores que se indicam no quadro a seguir.

Quadro n.º VIII.15 – Movimento Anual da Conta Receitas de Capital

Saldo Inicial 72.697

Créditos 3.671.286

Débitos 3.562.630

Saldo Final 181.353

Fonte: Extractos Bancários de 2013.

(Em mil Meticais)

O saldo inicial foi de 72.697 mil Meticais, os movimentos a crédito totalizaram 3.671.286 mil Meticais e os débitos, 3.562.630 mil Meticais, resultando o saldo final de 181.353 mil

Meticais.

Do total de 3.562.630 mil Meticais de débitos, 3.561.223 mil Meticais (99,9%) foram

transferidos para a CUT. Os remanescentes 1.408 mil Meticais correspondem à regularização do valor que, alegadamente, foi creditado, nesta conta bancária, pela DNPE.

Novembro de 2014

TRIBUNAL ADMINISTRATIVO

RELATÓRIO SOBRE A CONTA GERAL DO ESTADO DE 2013

VIII-14

No quadro e gráfico seguintes, apresenta-se o detalhe dos créditos registados nesta conta,

divididos pelos grupos de empresas públicas, empresas participadas pelo Estado, outras instituições públicas, operadores privados e outros.

Quadro n.º VIII.16 – Créditos da Conta de Receitas de Capital

Dividendos Taxas de

Concessão

Licenças de

Exploração

Privati-

zações Outros Total

Empresas Públicas 472.652 806.957 - - - 1.279.609 34,9

Caminhos de Ferro de Moçambique (CFM) 309.625 309.625 8,4

Empresa Moçambicana de Dragagem 14.277 14.277 0,4

Hidroeléctrica de Cahora Bassa (HCB) 148.750 806.957 955.707 26,0

Empresas Participadas pelo Estado 311.703 36.049 12.475 - - 360.227 9,8

Banco Internacional de Moçambique (BIM) 178.324 178.324 4,9

Companhia Moçambicana de Hidrocarbonetos (CMH) 67.799 67.799 1,8

Moçambique Celular (mCel) 35.781 12.475 48.256 1,3

Domus 435 435 0,0

Mozambique Community Network, SA (Mcnet) 18.109 36.049 54.158 1,5

Cimentos de Moçambique 1.882 1.882 0,1

Hotel Cardoso 2.300 2.300 0,1

Mextur 250 250 0,0

Açucareira de Xinavane 6.823 6.823 0,2

Outras Instituições Públicas 1.623.886 215.900 103.374 210 - 1.943.370 52,9

Banco de Moçambique (BM) 1.600.554 1.600.554 43,6

Fundo de Desenvolvimento dos Transportes 215.900 215.900 5,9

Instituto Nacional de Comunicações de Moçambique (INCM) 103.374 103.374 2,8

Instituto de Gestão das Participações do Estado (IGEPE) 23.332 210 23.542 0,6

Operadores Privados - 86.672 - - - 86.672 2,4

Sociedade de Desenvolvimento do Porto de Maputo (MPDC) 56.836 56.836 1,5

Corredor do Desenvolvimento do Norte (CDN) 29.836 29.836 0,8

Outros - - - - 1.408 1.408 0,0

Regularização 1.408 1.408 0,0

Total 2.408.241 1.145.578 115.849 210 1.408 3.671.286 100,0

Peso (%) 65,6 31,2 3,2 0,0 0,0 100,0

Fonte: Extractos Bancários de 2013 e CGE-2013.

(Em mil Meticais)

Entidade

Natureza

Peso

Gráfico n.º VIII.4 – Natureza dos Créditos

Dividendos

65,6%

Taxas de

Concessão

31,2%

Licenças de

Exploração

3,2%

Fonte: Extractos bancários de 2013.

No que toca ao total de 3.671.286 mil Meticais dos créditos na conta Receitas de Capital, 1.943.370 mil Meticais (52,9%) provêm de outras instituições públicas, 1.279.609 mil

Novembro de 2014

TRIBUNAL ADMINISTRATIVO

RELATÓRIO SOBRE A CONTA GERAL DO ESTADO DE 2013

VIII-15

Meticais (34,9%), das Empresas Públicas, 360.227 mil Meticais (9,8%), das Empresas

Participadas pelo Estado, e 86.672 mil Meticais (2,4%), de operadores privados, como se demonstra no Quadro n.º VIII.16.

Quanto à sua natureza, os créditos desta conta provêm de dividendos das Empresas Públicas,

Empresas participadas pelo Estado, do Banco de Moçambique e IGEPE, no montante de 2.408.241 mil Meticais (65,6%), taxas de concessão, no montante de 1.145.578 mil Meticais

(31,2%), licenças de exploração, no montante de 115.849 mil Meticais (3,2%) e receitas de privatizações3 no montante de 210 mil Meticais.

A rubrica “Outros” no montante de 1.408 mil Meticais corresponde a valores transferidos pela

DNPE, por lapso, e que foram, posteriormente, regularizados.

Da auditoria realizada na DNT, foi apurado o seguinte:

a) Não foram registados os dividendos provenientes da empresa mCel, ingressados nos dias 9/12/2013, 16/12/2013 e 30/12/2013, nos montantes de 8.000 mil Meticais, 7.000 mil Meticais e 8.780 mil Meticais, respectivamente.

b) Não foram registados na CGE os dividendos da Companhia Moçambicana de Hidrocarbonetos, creditados no dia 18/12/2013, no montante de 24.460 mil Meticais;

A DNT afirmou, no decorrer da auditoria, que os valores não foram receitados porque, na data em que os mesmos foram creditados na conta bancária Receitas de Capital, já havia expirado o prazo de transferência de receitas para a CUT.

No entanto, o n.º 23 do Anexo C da Circular n.º 03/GAB-MF/2013, de 16 de Outubro, atinente ao encerramento do exercício, estabelece a data limite de 26 de Dezembro de 2013, para a

transferência das receitas orçamentais para a CUT.

Nesse sentido, não é esclarecedora a resposta da DNT, pois, apenas o movimento a crédito, de 8.780 mil Meticais, na conta, em 30/12/2013, ocorreu após a data limite para as transferências

orçamentais para a CUT, fixada na circular atrás referida, tendo os restantes valores de 8.000 mil Meticais, 7.000 mil Meticais e 24.460 mil Meticais, dado entrada na conta antes do

referido prazo, respectivamente, em 9/12/2013, 16/12/2013 e 18/12/2013, e, como tal, deveriam ter sido atempadamente receitados.

Em sede do contraditório do relatório de auditoria, a DNT reconheceu que os valores

ingressaram nas contas bancárias do Tesouro dentro do prazo para a sua devida receitação, mas porque tais movimentos ficaram pendentes de identificação, não se procedeu à sua

efectiva contabilização como receita.

Tendo em atenção que a conta deve ser elaborada com clareza, exactidão e simplicidade, nos termos do n.º 1 do artigo 46 da Lei n.º 9/2002, de 12 de Fevereiro, o TA reitera que deverão

ser adoptados mecanismos de comunicação entre as entidades que fazem o pagamento de receitas de capital e a Direcção Nacional do Tesouro, de modo a fazer-se a identificação

atempada, não só dos créditos, nas contas bancárias, como dos seus ordenadores e da natureza dos montantes, para efeitos de receitação dos ingressos e canalização à CUT, em tempo útil.

3 Parcela que cabe ao IGEPE na alienação das participações do Estado.

Novembro de 2014

TRIBUNAL ADMINISTRATIVO

RELATÓRIO SOBRE A CONTA GERAL DO ESTADO DE 2013

VIII-16

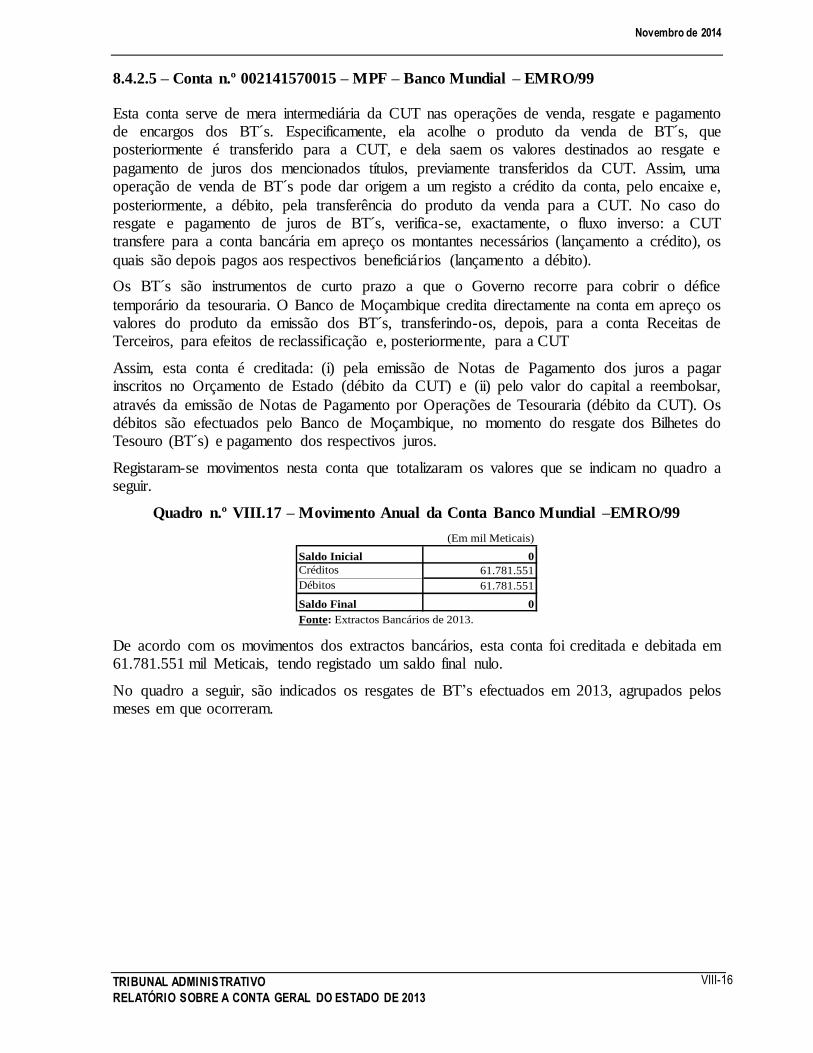

8.4.2.5 – Conta n.º 002141570015 – MPF – Banco Mundial – EMRO/99

Esta conta serve de mera intermediária da CUT nas operações de venda, resgate e pagamento de encargos dos BT´s. Especificamente, ela acolhe o produto da venda de BT´s, que posteriormente é transferido para a CUT, e dela saem os valores destinados ao resgate e

pagamento de juros dos mencionados títulos, previamente transferidos da CUT. Assim, uma operação de venda de BT´s pode dar origem a um registo a crédito da conta, pelo encaixe e,

posteriormente, a débito, pela transferência do produto da venda para a CUT. No caso do resgate e pagamento de juros de BT´s, verifica-se, exactamente, o fluxo inverso: a CUT transfere para a conta bancária em apreço os montantes necessários (lançamento a crédito), os

quais são depois pagos aos respectivos beneficiários (lançamento a débito).

Os BT´s são instrumentos de curto prazo a que o Governo recorre para cobrir o défice

temporário da tesouraria. O Banco de Moçambique credita directamente na conta em apreço os valores do produto da emissão dos BT´s, transferindo-os, depois, para a conta Receitas de Terceiros, para efeitos de reclassificação e, posteriormente, para a CUT

Assim, esta conta é creditada: (i) pela emissão de Notas de Pagamento dos juros a pagar inscritos no Orçamento de Estado (débito da CUT) e (ii) pelo valor do capital a reembolsar,

através da emissão de Notas de Pagamento por Operações de Tesouraria (débito da CUT). Os débitos são efectuados pelo Banco de Moçambique, no momento do resgate dos Bilhetes do Tesouro (BT´s) e pagamento dos respectivos juros.

Registaram-se movimentos nesta conta que totalizaram os valores que se indicam no quadro a seguir.

Quadro n.º VIII.17 – Movimento Anual da Conta Banco Mundial –EMRO/99

Saldo Inicial 0

Créditos 61.781.551

Débitos 61.781.551

Saldo Final 0

Fonte: Extractos Bancários de 2013.

(Em mil Meticais)

De acordo com os movimentos dos extractos bancários, esta conta foi creditada e debitada em 61.781.551 mil Meticais, tendo registado um saldo final nulo.

No quadro a seguir, são indicados os resgates de BT’s efectuados em 2013, agrupados pelos meses em que ocorreram.

Novembro de 2014

TRIBUNAL ADMINISTRATIVO

RELATÓRIO SOBRE A CONTA GERAL DO ESTADO DE 2013

VIII-17

Quadro n.º VIII.18 – Resgate de BT´s

Meses Valor

Janeiro 3.000.000

Fevereiro 2.000.000

Maio 3.000.000

Junho 3.500.000

Julho 5.272.160

Agosto 1.700.000

Setembro 1.500.000

Outubro 4.000.000

Novembro 2.500.000

Dezembro 2.000.000

Total 28.472.160

(Em mil Meticais)

Fonte: DNT.

A conta bancária, utilizada nas entradas e saídas de fundos relativos às operações dos BT´s,

tem um total de 61.781.551 mil Meticais de créditos, conforme se indica no Quadro n.º VIII.19 – Resumo dos Créditos. Aquele total inclui 31.872.160 mil Meticais de crédito pela emissão

dos BT´s, 28.472.160 mil Meticais de créditos na conta, por transferência da CUT, para o resgate dos BT´s, 437.231 mil Meticais de juros de BT´s e uma regularização (anulação de resgates) de 1.000.000 mil Meticais.

Quadro n.º VIII.19 – Resumo dos Créditos

Descrição Valor

Emissão de BT´s 31.872.160

Resgate de BT´s 28.472.160

Juros 437.231

Regularização 1.000.000

Total 61.781.551

(Em mil Meticais)

Fonte: Extractos bancários de 2013 e Notas de

Pagamento por OT´s.

No entanto, a informação constante deste quadro diverge da que é mencionada no Mapa I-3 da

CGE de 2013 (Movimento da Dívida Pública por Grupos de Credores), conforme ilustra o quadro seguinte.

Quadro n.º VIII.20 – Créditos Vs. Mapa I-3

Descrição Conta Bancária Mapa I-3 Diferença

Emissão de BT´s 31.872.160 31.600.000 272.160

Resgate de BT´s 28.472.160 28.200.000 272.160

Juros 437.231 435.061 2.170

Total 60.781.551 60.235.061 546.490

Fonte: Extractos bancários de 2013, Notas de Pagamento por OT´s e Mapa I-3 da CGE de 2013.

(Em mil Meticais)

No que tange à emissão, e como foi referido no ponto 7.5.1 do Capítulo VII, a DNT reconheceu ter emitido 31.872.160 mil Meticais de BT´s, dos quais 272.160 mil Meticais não

foram registados, por segundo a DNT, tratar-se de uma emissão a título muito excepcional, que se destinava à regularização de EUR 7.000.000 desembolsados pela Finlândia, para o financiamento do projecto FASE do Ministério da Educação.

Este montante deveria ter sido contabilizado, de modo a reflectir-se no total da emissão de BT´s.

Novembro de 2014

TRIBUNAL ADMINISTRATIVO

RELATÓRIO SOBRE A CONTA GERAL DO ESTADO DE 2013

VIII-18

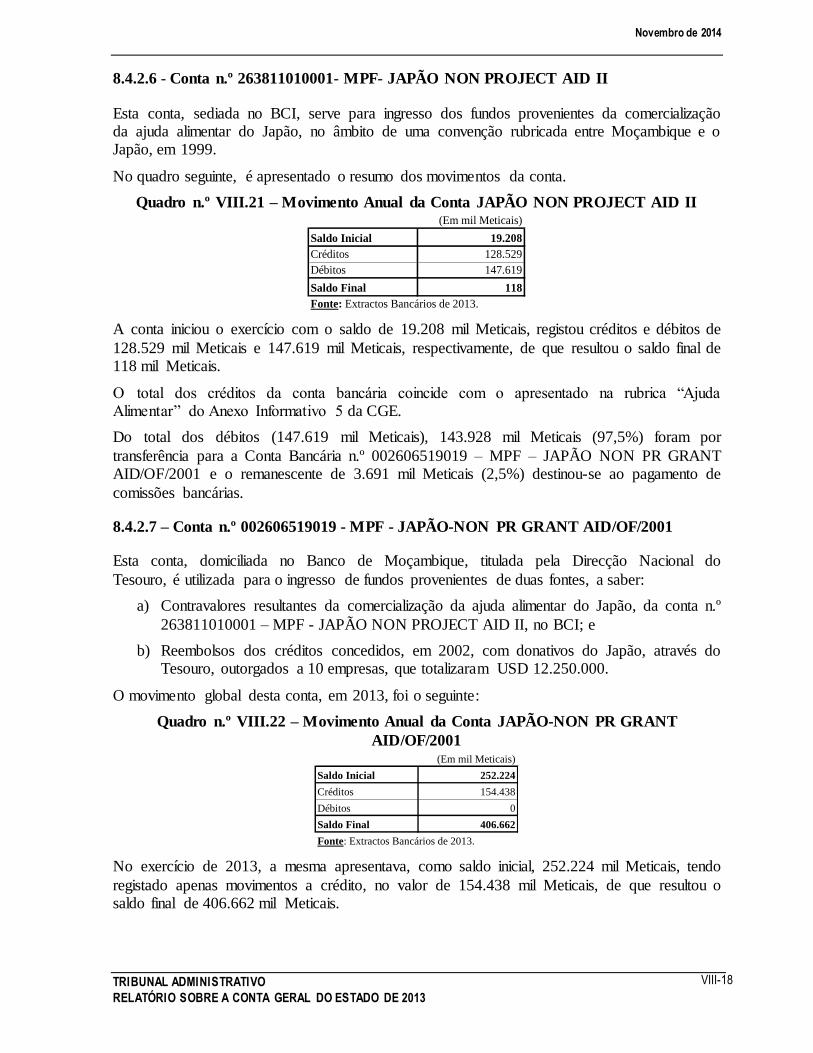

8.4.2.6 - Conta n.º 263811010001- MPF- JAPÃO NON PROJECT AID II

Esta conta, sediada no BCI, serve para ingresso dos fundos provenientes da comercialização da ajuda alimentar do Japão, no âmbito de uma convenção rubricada entre Moçambique e o Japão, em 1999.

No quadro seguinte, é apresentado o resumo dos movimentos da conta.

Quadro n.º VIII.21 – Movimento Anual da Conta JAPÃO NON PROJECT AID II

Saldo Inicial 19.208

Créditos 128.529

Débitos 147.619

Saldo Final 118

(Em mil Meticais)

Fonte: Extractos Bancários de 2013.

A conta iniciou o exercício com o saldo de 19.208 mil Meticais, registou créditos e débitos de

128.529 mil Meticais e 147.619 mil Meticais, respectivamente, de que resultou o saldo final de 118 mil Meticais.

O total dos créditos da conta bancária coincide com o apresentado na rubrica “Ajuda Alimentar” do Anexo Informativo 5 da CGE.

Do total dos débitos (147.619 mil Meticais), 143.928 mil Meticais (97,5%) foram por

transferência para a Conta Bancária n.º 002606519019 – MPF – JAPÃO NON PR GRANT AID/OF/2001 e o remanescente de 3.691 mil Meticais (2,5%) destinou-se ao pagamento de

comissões bancárias.

8.4.2.7 – Conta n.º 002606519019 - MPF - JAPÃO-NON PR GRANT AID/OF/2001

Esta conta, domiciliada no Banco de Moçambique, titulada pela Direcção Nacional do

Tesouro, é utilizada para o ingresso de fundos provenientes de duas fontes, a saber:

a) Contravalores resultantes da comercialização da ajuda alimentar do Japão, da conta n.º

263811010001 – MPF - JAPÃO NON PROJECT AID II, no BCI; e

b) Reembolsos dos créditos concedidos, em 2002, com donativos do Japão, através do Tesouro, outorgados a 10 empresas, que totalizaram USD 12.250.000.

O movimento global desta conta, em 2013, foi o seguinte:

Quadro n.º VIII.22 – Movimento Anual da Conta JAPÃO-NON PR GRANT

AID/OF/2001

Saldo Inicial 252.224

Créditos 154.438

Débitos 0

Saldo Final 406.662

(Em mil Meticais)

Fonte: Extractos Bancários de 2013.

No exercício de 2013, a mesma apresentava, como saldo inicial, 252.224 mil Meticais, tendo

registado apenas movimentos a crédito, no valor de 154.438 mil Meticais, de que resultou o saldo final de 406.662 mil Meticais.

Novembro de 2014

TRIBUNAL ADMINISTRATIVO

RELATÓRIO SOBRE A CONTA GERAL DO ESTADO DE 2013

VIII-19

Do total creditado (154.438 mil Meticais), 143.928 mil Meticais provêm da Conta Bancária n.º

263811010001 – MPF - JAPÃO NON PROJECT AID II e 10.510 mil Meticais, das entidades constantes do quadro abaixo.

Quadro n.º VIII.23 – Reembolso dos Créditos do Tesouro

Designação

Valor em

Dívida em

31/12/2012

Amortização

Valor em

Dívida em

31/12/2013

Colégio Alvor 22.584 500 22.084

Colégio Kugombwe 10.654 10 10.644

KANES 12.558 10.000 2.558

Total 45.796 10.510 32.728

(Em mil Meticais)

Fonte: Extractos Bancários de 2013 e Anexo Informativo 5 da CGE de 2013.

Relativamente à dívida, em 31/12/2012 (45.796 mil Meticais), os agentes económicos

mencionadas no quadro supra amortizaram, em 2013, 10.510 mil Meticais, passando para 2014 o saldo de 32.728 mil Meticais.

8.4.2.8 - Conta n.º 241889010001- MPF/USAID/TITLE I 2001

No quadro do programa de ajuda em bens alimentares para venda às populações, através da rede comercial, estabelecido entre os governos de Moçambique e dos Estados Unidos, o País recebe, anualmente, donativos em espécie, de que se destaca o óleo cru de soja destinado às

indústrias de refinação. Segundo as condições contratuais, as empresas seleccionadas devem efectuar o pagamento, através de depósitos bancários nesta conta, sediada no BCI e titulada

pelo Ministério das Finanças.

Esta conta, conforme o quadro a seguir, transitou para 2013 com o saldo de 251.976 mil Meticais, tendo registado, no decorrer do exercício de 2013, apenas movimentos a crédito no

montante de 4.607 mil Meticais, de que resultou o saldo final de 256.583 mil Meticais.

Quadro n.º VIII.24 – Movimento Anual da Conta USAID/TITLE I 2001

Saldo Inicial 251.976

Créditos 4.607

Débitos 0

Saldo Final 256.583

(Em mil Meticais)

Fonte: Extractos Bancários de 2013.

Os créditos desta conta respeitam a juros credores dos depósitos à ordem, de Janeiro a Dezembro de 2013 (4.521 mil Meticais) e à regularização do IRPC debitado indevidamente

em Agosto de 2012 (86 mil Meticais).

8.4.3 – Outras Contas do Estado (DNPE)

8.4.3.1 – Conta n.º 004210519012 – Privatizações

A conta está sediada no Banco de Moçambique e é debitada pelos pagamentos dos passivos laborais (salários em atraso e indemnizações dos trabalhadores), comissões dos intervenientes

no processo de privatização, anúncios publicitários e aquisição de material diverso e é creditada pelos pagamentos efectuados pelos adjudicatários das empresas privatizadas, de acordo com as modalidades acordadas contratualmente.

Novembro de 2014

TRIBUNAL ADMINISTRATIVO

RELATÓRIO SOBRE A CONTA GERAL DO ESTADO DE 2013

VIII-20

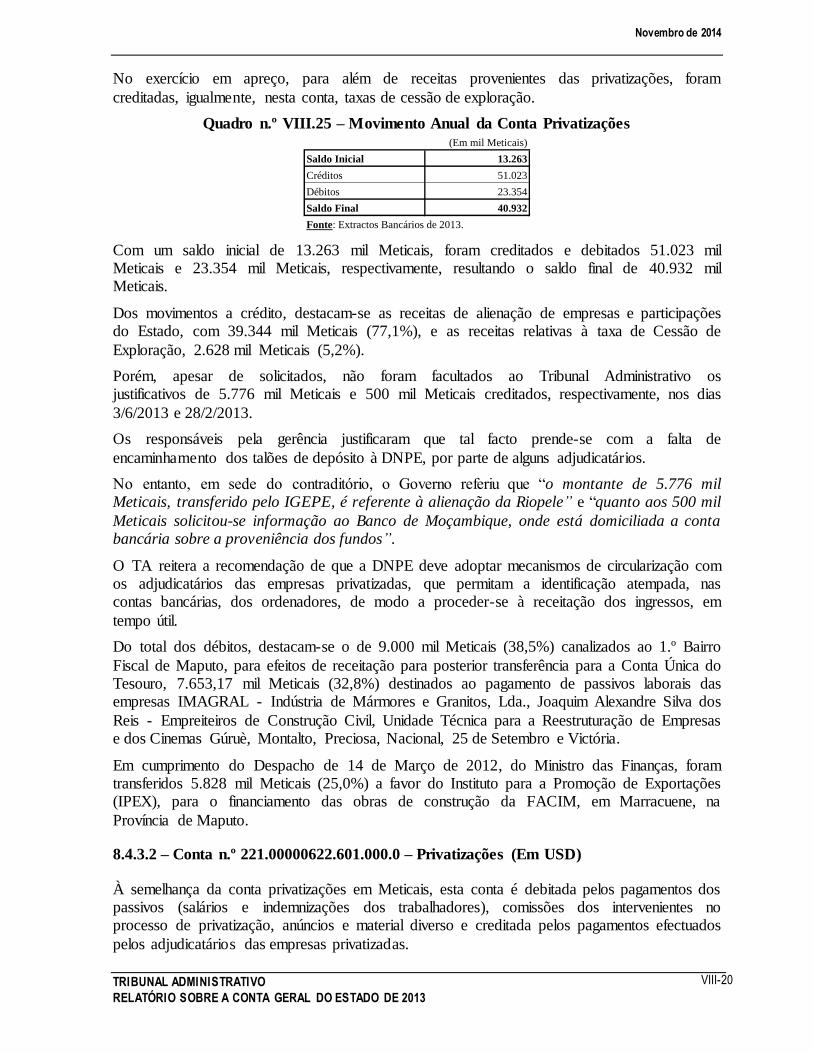

No exercício em apreço, para além de receitas provenientes das privatizações, foram

creditadas, igualmente, nesta conta, taxas de cessão de exploração.

Quadro n.º VIII.25 – Movimento Anual da Conta Privatizações

Saldo Inicial 13.263

Créditos 51.023

Débitos 23.354

Saldo Final 40.932

(Em mil Meticais)

Fonte: Extractos Bancários de 2013.

Com um saldo inicial de 13.263 mil Meticais, foram creditados e debitados 51.023 mil Meticais e 23.354 mil Meticais, respectivamente, resultando o saldo final de 40.932 mil Meticais.

Dos movimentos a crédito, destacam-se as receitas de alienação de empresas e participações do Estado, com 39.344 mil Meticais (77,1%), e as receitas relativas à taxa de Cessão de

Exploração, 2.628 mil Meticais (5,2%).

Porém, apesar de solicitados, não foram facultados ao Tribunal Administrativo os justificativos de 5.776 mil Meticais e 500 mil Meticais creditados, respectivamente, nos dias

3/6/2013 e 28/2/2013.

Os responsáveis pela gerência justificaram que tal facto prende-se com a falta de

encaminhamento dos talões de depósito à DNPE, por parte de alguns adjudicatários.

No entanto, em sede do contraditório, o Governo referiu que “o montante de 5.776 mil Meticais, transferido pelo IGEPE, é referente à alienação da Riopele” e “quanto aos 500 mil

Meticais solicitou-se informação ao Banco de Moçambique, onde está domiciliada a conta bancária sobre a proveniência dos fundos”.

O TA reitera a recomendação de que a DNPE deve adoptar mecanismos de circularização com os adjudicatários das empresas privatizadas, que permitam a identificação atempada, nas contas bancárias, dos ordenadores, de modo a proceder-se à receitação dos ingressos, em

tempo útil.

Do total dos débitos, destacam-se o de 9.000 mil Meticais (38,5%) canalizados ao 1.º Bairro

Fiscal de Maputo, para efeitos de receitação para posterior transferência para a Conta Única do Tesouro, 7.653,17 mil Meticais (32,8%) destinados ao pagamento de passivos laborais das empresas IMAGRAL - Indústria de Mármores e Granitos, Lda., Joaquim Alexandre Silva dos

Reis - Empreiteiros de Construção Civil, Unidade Técnica para a Reestruturação de Empresas e dos Cinemas Gúruè, Montalto, Preciosa, Nacional, 25 de Setembro e Victória.

Em cumprimento do Despacho de 14 de Março de 2012, do Ministro das Finanças, foram transferidos 5.828 mil Meticais (25,0%) a favor do Instituto para a Promoção de Exportações (IPEX), para o financiamento das obras de construção da FACIM, em Marracuene, na

Província de Maputo.

8.4.3.2 – Conta n.º 221.00000622.601.000.0 – Privatizações (Em USD)

À semelhança da conta privatizações em Meticais, esta conta é debitada pelos pagamentos dos passivos (salários e indemnizações dos trabalhadores), comissões dos intervenientes no processo de privatização, anúncios e material diverso e creditada pelos pagamentos efectuados

pelos adjudicatários das empresas privatizadas.

Novembro de 2014

TRIBUNAL ADMINISTRATIVO

RELATÓRIO SOBRE A CONTA GERAL DO ESTADO DE 2013

VIII-21

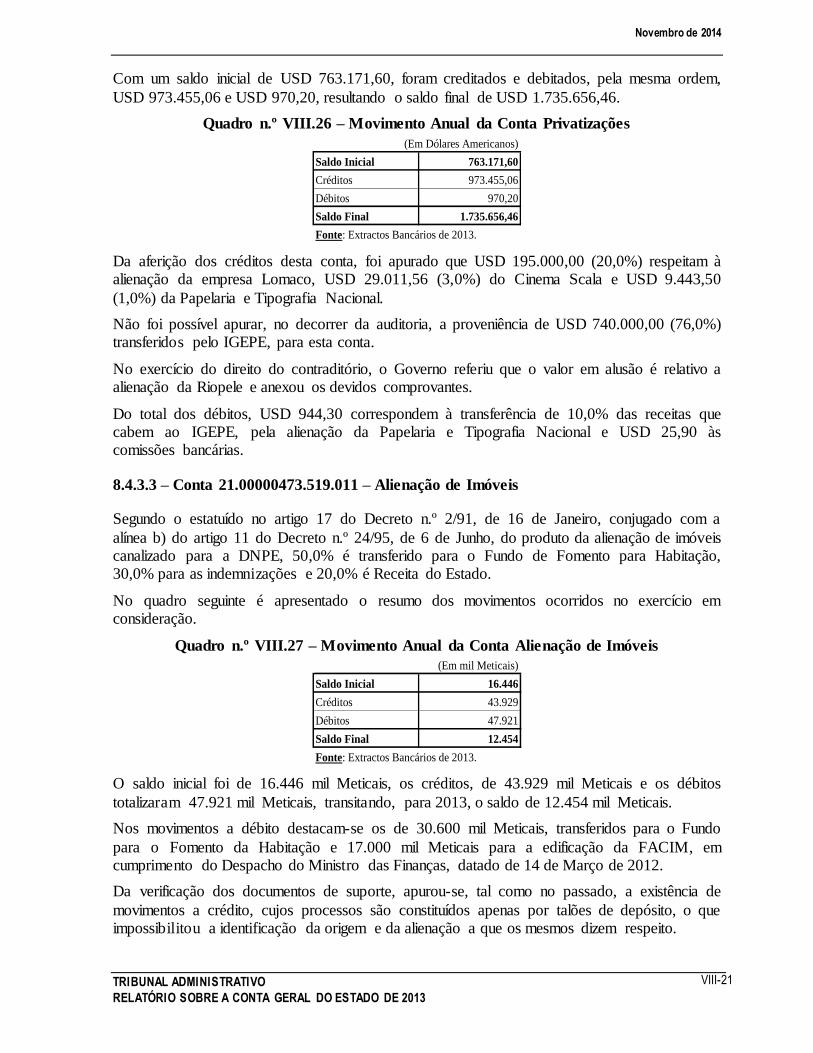

Com um saldo inicial de USD 763.171,60, foram creditados e debitados, pela mesma ordem,

USD 973.455,06 e USD 970,20, resultando o saldo final de USD 1.735.656,46.

Quadro n.º VIII.26 – Movimento Anual da Conta Privatizações

Saldo Inicial 763.171,60

Créditos 973.455,06

Débitos 970,20

Saldo Final 1.735.656,46

(Em Dólares Americanos)

Fonte: Extractos Bancários de 2013.

Da aferição dos créditos desta conta, foi apurado que USD 195.000,00 (20,0%) respeitam à alienação da empresa Lomaco, USD 29.011,56 (3,0%) do Cinema Scala e USD 9.443,50

(1,0%) da Papelaria e Tipografia Nacional.

Não foi possível apurar, no decorrer da auditoria, a proveniência de USD 740.000,00 (76,0%) transferidos pelo IGEPE, para esta conta.

No exercício do direito do contraditório, o Governo referiu que o valor em alusão é relativo a alienação da Riopele e anexou os devidos comprovantes.

Do total dos débitos, USD 944,30 correspondem à transferência de 10,0% das receitas que cabem ao IGEPE, pela alienação da Papelaria e Tipografia Nacional e USD 25,90 às comissões bancárias.

8.4.3.3 – Conta 21.00000473.519.011 – Alienação de Imóveis

Segundo o estatuído no artigo 17 do Decreto n.º 2/91, de 16 de Janeiro, conjugado com a

alínea b) do artigo 11 do Decreto n.º 24/95, de 6 de Junho, do produto da alienação de imóveis canalizado para a DNPE, 50,0% é transferido para o Fundo de Fomento para Habitação, 30,0% para as indemnizações e 20,0% é Receita do Estado.

No quadro seguinte é apresentado o resumo dos movimentos ocorridos no exercício em consideração.

Quadro n.º VIII.27 – Movimento Anual da Conta Alienação de Imóveis

Saldo Inicial 16.446

Créditos 43.929

Débitos 47.921

Saldo Final 12.454

(Em mil Meticais)

Fonte: Extractos Bancários de 2013.

O saldo inicial foi de 16.446 mil Meticais, os créditos, de 43.929 mil Meticais e os débitos

totalizaram 47.921 mil Meticais, transitando, para 2013, o saldo de 12.454 mil Meticais.

Nos movimentos a débito destacam-se os de 30.600 mil Meticais, transferidos para o Fundo

para o Fomento da Habitação e 17.000 mil Meticais para a edificação da FACIM, em cumprimento do Despacho do Ministro das Finanças, datado de 14 de Março de 2012.

Da verificação dos documentos de suporte, apurou-se, tal como no passado, a existência de

movimentos a crédito, cujos processos são constituídos apenas por talões de depósito, o que impossibilitou a identificação da origem e da alienação a que os mesmos dizem respeito.

Novembro de 2014

TRIBUNAL ADMINISTRATIVO

RELATÓRIO SOBRE A CONTA GERAL DO ESTADO DE 2013

VIII-22

Reitera-se, também neste caso, a recomendação de que a Direcção Nacional do Património do

Estado deve adoptar mecanismos de comunicação com os adjudicatários dos imóveis privatizados, que permitam a identificação atempada dos ordenadores e dos valores movimentados na conta.