x - patrimÓnio do estado - sistemas e...

TRANSCRIPT

Novembro de 2014

___________________________________________________________________________________________________

____________________________________________________________________________________________________

TRIBUNAL ADMINISTRATIVO RELATÓRIO SOBRE A CONTA GERAL DO ESTADO DE 2013

XI-1

XI - PATRIMÓNIO DO ESTADO

11.1 – Enquadramento Legal

Em cumprimento do disposto no n.º 2 do artigo 48 da Lei n.º 9/2002, de 12 de Fevereiro, que cria o SISTAFE “O Governo apresenta, como anexo à Conta Geral do Estado, o inventário

consolidado do Património do Estado”.

O Património do Estado é regido pelo correspondente regulamento, aprovado pelo Decreto n.º 23/2007, de 9 de Agosto, o qual se aplica a todos os órgãos e instituições do Estado,

incluindo as autarquias locais, empresas do Estado, institutos e fundos públicos dotados de autonomia administrativa, financeira e patrimonial, bem como as representações do País no

exterior, nos termos do n.º 1 do artigo 2 do mesmo regulamento.

Segundo define a alínea l) do artigo 3 deste regulamento, o Património do Estado é o conjunto de bens de domínio público e privado e dos direitos e obrigações de que o Estado é titular,

independentemente da sua forma de aquisição.

O inventário do Património do Estado abrange todos os bens de uso especial ou indisponível,

do domínio privado do Estado, do domínio público e o património cultural, de utilização permanente, com vida útil superior a um ano, cujo valor de aquisição seja igual ou superior a 350,00 Meticais, e que não se destinem à venda, nomeadamente, móveis, animais, veículos e

imóveis, conforme o preceituado no n.º 1 do artigo 29, conjugado com o disposto nas alíneas d), e), f) e k) do artigo 3, ambos do citado regulamento.

No processo de inventariação dos bens pelos organismos do Estado, deve ser, também, observado o Diploma Ministerial n.º 78/2008, de 4 de Setembro, que aprova o Classificador Geral de Bens Patrimoniais e as Fichas de Inventário de Bens Móveis e Imóveis, Veículos,

Livros e Publicações e Animais, bem como as instruções para o seu preenchimento.

De acordo com o estabelecido no n.º 2 do artigo 14 da Lei n.º 26/2009, de 29 de Setembro,

atinente à organização, funcionamento e processo da 3.ª Secção do Tribunal Administrativo, no Relatório e Parecer sobre a Conta Geral do Estado, este órgão aprecia a actividade financeira do Estado no ano a que a Conta se reporta, nos domínios patrimonial, das receitas e

das despesas, o cumprimento da Lei Orçamental e legislação complementar, o inventário do Património do Estado e as subvenções, subsídios, benefícios fiscais, créditos e outras formas

de apoio concedidos, directa ou indirectamente.

Desta forma e segundo o referido instrumento legal, o Tribunal pronuncia-se, no presente capítulo, sobre a informação relativa ao Património do Estado, constante da CGE de 2013.

Esta apreciação é feita com base no Anexo Informativo 7 da Conta Geral do Estado, nos resultados das auditorias realizadas pelo Tribunal Administrativo e informações adicionais

obtidas na Direcção Nacional do Património do Estado, entidade que, nos termos do artigo 11 do Estatuto Orgânico do Ministério das Finanças, aprovado pela Resolução n.º 18/2011, de 16 de Novembro, da Comissão Interministerial da Função Pública, tem como funções:

a) Coordenar o Subsistema do Património do Estado;

b) Organizar o cadastro dos bens do domínio público do Estado;

c) Organizar o tombo dos bens imóveis do Estado;

Novembro de 2014

___________________________________________________________________________________________________

____________________________________________________________________________________________________

TRIBUNAL ADMINISTRATIVO RELATÓRIO SOBRE A CONTA GERAL DO ESTADO DE 2013

XI-2

d) (...);

e) Proceder à consolidação anual do inventário do património do Estado, bem como as

variações ocorridas;

f) Proceder, nos anos que terminem em “0” e “5”, o invetário geral dos bens patrimoniais

do Estado;

g) Propor normas e instruções regulamentares pertinentes sobre os bens patrimoniais do Estado, incluindo aquisições públicas;

h) Promover concursos para a venda de bens abatidos dos organismos e instituições do Estado;

i) (…)

j) Verificar os processos de contas de bens patrimoniais dos órgãos e instituições do Estado;

k) Fiscalizar a observância de todas as normas e instrumentos sobre a gestão do património do Estado;

l) Preparar, no domínio do Património do Estado, a informação necessária à elaboração da Conta Geral do Estado.

11.2 – Considerações Gerais

Como foi referido, anteriormente, o Património do Estado é regido pelo correspondente regulamento, aprovado pelo Decreto n.º 23/2007, de 9 de Agosto. Neste regulamento, fixou-se

o valor mínimo de 350,00 Meticais a considerar para efeitos de inventariação. Atendendo ao princípio da materialidade e aos efeitos da inflação e, porque já passam 6 anos após entrada em vigor do referido regulamento, conclui-se que o valor encontra-se desajustado, pelo que

deveria ser actualizado por despacho do Ministro que superitende a área das Finanças, conforme se prevê no n.º 1 do artigo 29 do mesmo instrumento legal.

A este propósito, no exercício do contraditório o Executivo afirmou que “está a avaliar a pertinência da alteração do valor mínimo fixado”.

Ainda, apesar de este regulamento ser o instrumento legal que regula a gestão do Património

do Estado, nele não foram acauteladas as situações de proibição de uso de bens públicos, aspecto que só foi acolhido, em 2012, através do artigo 28 da Lei n.º 16/2012, de 14 de

Agosto (Lei da Probidade Pública), daí, haver necessidade de proceder-se à actualização deste regulamento.

Igualmente, encontra-se desajustado o Classificador Geral de Bens Patrimoniais, (CGBP)

aprovado pelo Diploma Ministerial n.º 78/2008, de 4 de Setembro, o qual não foi alterado aquando da aprovação da revisão do Classificador Económico de Despesa.

Neste caso, não foi considerado o estabelecido no n.º 1 do artigo 13 do Regulamento do Património que vem sendo mencionado, segundo o qual “a classificação de bens realiza-se de conformidade com o Classificador Geral devendo conter a devida correlação com o previsto no

Plano Básico de Contabilidade Pública”.

No exercício do contraditório, o Governo afirmou que CGBP está em revisão, com a

perspectiva de na CGE de 2014, os dois classificadores estarem harmonizados.

Novembro de 2014

___________________________________________________________________________________________________

____________________________________________________________________________________________________

TRIBUNAL ADMINISTRATIVO RELATÓRIO SOBRE A CONTA GERAL DO ESTADO DE 2013

XI-3

O Inventário do Património do Estado, com referência a 31 de Dezembro, é apresentado no Anexo Informativo 7 da CGE de 2013. Este anexo desdobra-se em 10 Sub-anexos, a saber:

Anexo 7.1 - Relatório Analítico do Inventário do Património do Estado;

Anexo 7.2 - Resumo dos Valores do Mapa Comparativo do Inventário Consolidado

dos Exercícios Económicos de 2012 e 2013;

Anexo 7.3 - Mapa Consolidado do Inventário do Património do Estado;

Anexo 7.4 - Mapa Consolidado do Inventário Orgânico, integrando os Órgãos e Instituições da Administração Directa do Estado, bem como os Institutos e Fundos

Públicos;

Anexo 7.5 – Mapa Resumo do Inventário Orgânico por categoria de bens (móveis,

veículos e imóveis);

Anexo 7.6 - Mapa Consolidado do Inventário Territorial;

Anexo 7.7 - Mapa Resumo Consolidado do Inventário Territorial;

Anexo 7.8 - Mapa Consolidado dos Bens Patrimoniais Inventariáveis das Empresas

Públicas;

Anexo 7.9 - Mapa do Inventário do Património Autárquico;

Anexo 7.10 - Mapa Resumo do Inventário do Património Autárquico.

Na presente Conta, o Mapa Consolidado do Inventário do Património do Estado (Anexo 7.3)

continua a não incorporar o inventário das Empresas Públicas e das Autarquias. Este mapa deveria agregar todo o património do Estado, por categoria de bens, independentemente dos órgãos onde se localizam. O Tribunal Administrativo vem recomendando, de forma reiterada,

em relatórios anteriores, a inclusão destes inventários no referido mapa consolidado.

Sobre esta matéria, o Governo informou, em sede do contraditório, que, a partir de 2015, será

incluído o Património das Empresas Públicas e Autarquias, no referido Mapa Consolidado.

Segundo o Governo (4.º parágrafo da página 3 do Relatório Analítico do Inventário do Património do Estado), com a aprovação do novo Classificador Orgânico, através do Decreto

n.º 53/2012, de 28 de Dezembro, a responsabilidade de desagregação da informação de nível distrital passa do Distrito para a Secretaria e, no caso de Maputo, dos distritos municipais para

a autarquia local. Esta movimentação de unidade orgânica alterou o valor do património final de 2012, que é o inicial de 2013, em 6.201,00 mil Meticais do Património Bruto e 311.957,00 Meticais do Património Líquido, do consolidado orgânico para as autarquias.

De acordo com este pronunciamento, o património Bruto inicial, no Mapa Consolidado Orgânico (Anexo 7.4), diminuiria no montante referido, em contrapartida do aumento do

património no Mapa Consolidado Autárquico (Anexo 7.9).

No entanto, como se apresenta na tabela a seguir, existem divergências não explicadas no Relatório Analítico atrás referido e, ademais, verifica-se que as mesmas são extensivas ao

património das Empresas Públicas.

Novembro de 2014

___________________________________________________________________________________________________

____________________________________________________________________________________________________

TRIBUNAL ADMINISTRATIVO RELATÓRIO SOBRE A CONTA GERAL DO ESTADO DE 2013

XI-4

Património Final Património Inicial

2012 2013

Bruto 164.491.109.427,07 165.371.616.698,27 880.507.271,20

Líquido 80.104.093.246,03 80.500.546.519,01 396.453.272,98

Bruto 16.960.187.604,91 17.211.385.941,71 251.198.336,80

Líquido 12.071.771.321,00 12.248.436.837,74 176.665.516,74

Bruto 35.584.326.637,70 42.481.308.663,52 6.896.982.025,82

Líquido 22.877.754.628,74 27.796.572.537,54 4.918.817.908,80

Património das Empresas Públicas

Fonte: Anexo Informativo 7.4, 7.8 e 7.9 das CGE's de 2012 e 2013.

Património Diferença

(Em Meticais)

Património Orgânico

Património Autárquico

A informação apresentada no Anexo 7.4, do Património Orgânico é de 164.491.109.427,07

Meticais, do Património Bruto final de 2012 e 165.371.616.698,27 Meticais, do Património Bruto inicial de 2013, de que resulta uma diferença de 880.507.271,20 Meticais.

Da mesma forma, o Património Líquido final de 2012, de 80.104.093.246,03 Meticais, diverge do inicial de 2013, em menos 396.453.272,98 Meticais, relativamente aos 80.500.546.519,01 Meticais, do inicial de 2013.

Os anexos 7.8 e 7.9 da Conta em apreço apresentam, igualmente, inconsistências, no que toca ao património autárquico e das Empresas Públicas, respectivamente, nos montantes finais de

2012 e iniciais de 2013, conforme se observa na tabela anterior, o que, por falta de clareza e exactidão, contraria o disposto no n.º 1 do artigo 46 da Lei n.º 9/2002, de 12 de Fevereiro.

Quanto a esta matéria, em resposta ao Pedido de Esclarecimentos sobre a CGE em análise, o

Governo afirmou que os dados da última versão do inventário do património do Estado, relativo ao exercício económico de 2012, são os que constam da tabela abaixo.

Património Final Património Inicial

2012 2013

Bruto 165.377.818.387,07 165.371.616.698,27 -6.201.688,80

Líquido 80.500.858.476,11 80.500.546.519,01 -311.957,10

Bruto 17.205.184.352,91 17.211.385.941,71 6.201.588,80

Líquido 12.248.124.880,64 12.248.436.837,74 311.957,10

Bruto 42.481.308.663,52 42.481.308.663,52 0,00

Líquido 27.796.572.537,54 27.796.572.537,54 0,00

Património das Empresas Públicas

Fonte: Anexo Informativo 7.4, 7.8 e 7.9 da CGE (2012 e 2013).

Património Diferença

(Em Meticais)

Património Orgânico

Património Autárquico

Como se pode ver nesta tabela, da informação do Governo, foram eliminadas as diferenças entre o património inicial de 2012 e o final de 2013, mas apenas na informação do Património

das Empresas Públicas. No concernente ao Património Orgânico e Autárquico, foram alterados os valores iniciais e finais mas permanecem divergências.

O Goveno não informa, todavia, como e quando foram apurados os dados da aludida última

versão, uma vez que a CGE de 2012 foi remetida a este Tribunal em Maio de 2013.

No concernente às divergências atrás mencionadas, exercendo o direito do contraditório, o

Governo afimou que, no passado, os dados eram incorporados no sistema com recurso à funcionalidade e-Inventário e a consolidação era feita no ambiente e-Património, por forma a

Novembro de 2014

___________________________________________________________________________________________________

____________________________________________________________________________________________________

TRIBUNAL ADMINISTRATIVO RELATÓRIO SOBRE A CONTA GERAL DO ESTADO DE 2013

XI-5

permitir a visualização da informação por um período de 72 horas. Com o melhoramento do sistema, a incorporação dos dados passou a ser feita em on-line, o que permitiu a apresentação

de dados no acto da digitação e respectiva conformidade processual que se reflecte, automaticamente, nos Mapas de Inventário. Por via disso, entendeu-se ser prudente efectuar a

troca e/ou substituição da informação anteriormente enviada da qual resultaram as diferenças levantadas.

É de referir, a respeito deste pronunciamento, que nos termos da Circular n.º 03/GAB-

MF/2013, de 16 de Outubro, do Ministro das Finanças, relativa ao encerramento do exercício económico de 2013, a DNPE e as DPPF’s, na qualidade de Unidades Intermédias do SPE,

devem garantir, que até ao dia 13 de Maio de 2014, tenham sido registadas, no e-SISTAFE, as informações recebidas pelas entidades que não tenham ponto de e-SISTAFE. Por seu turno, a DNPE, na qualidade de Unidade de Supervisão do SPE, deverá enviar à DNCP, até 15 de Maio

de 2014, os mapas que espelham a posição patrimonial com referência a 31 de Dezembro de 2013, para constar da respectiva CGE.

Desde a CGE de 2009, o inventário do Património do Estado é elaborado com base no sistema informático designado e-Inventário, operacionalizado na rede e-SISTAFE. Aquele sistema é uma aplicação transitória para o Módulo do Património do Estado, que permite a emissão de

mapas consolidados referentes à posição patrimonial de cada período económico, cabendo a cada entidade a responsabilidade de proceder ao registo dos dados e a respectiva conformidade

processual, nos termos do artigo 11 da Circular n.º 03/GAB-MF/2013, de 16 de Outubro, do Ministro das Finanças.

Há a referir que embora a digitação dos dados no e-Inventário seja da responsabilidade das

entidades, aquele aplicativo não se encontra instalado em todos os organismos e, naqueles onde existe, nem sempre funciona plenamente, o que condiciona a inventariação dos bens, conforme

se apurou das auditorias realizadas por este Tribunal.

O Governo, na presente Conta, informa que em 2013, foram registados 705 imóveis a favor do Estado. Somados os de 2011 e 20121

, àquele número, obtém-se o total de 1.516 imóveis já

registados a favor do Estado, de um universo de 3.051, inventariados nas CGE’s de 2011 a 2013, conforme a tabela a seguir.

Daqui resulta que o processo de regularização dos títulos de propriedade dos imóveis a favor do Estado ainda não é satisfatório.

Imóveis 2011 2012 2013 Total

Identificados

Inventariados (Até) 2 033 2 634 3 051 3 051

Títulos Regularizados (No ano) 214 597 705 1 516

Representatividade 10,5 24,7 31,5 49,7

22 113

Fonte: Anexos Informativos 7.4, 7.8 e 7.9 da CGE (2011-2013).

24,7 = 597/(2.634 - 214).

31,5 = 705/(3.051 - 214 - 597).

Os imóveis indicados na tabela anterior são apenas dos organismos de Administração Directa do Estado e Institutos Públicos, pois o Governo não faz menção aos das Empresas Públicas e

Autarquias, alegadamente, por ser da responsabilidade destas procederem ao seu registo, uma vez que estão sob sua gestão. Este argumento contraria o pronunciamento dado no exercício

1 A informação sobre a regularização dos títulos de propriedade dos imóveis a favor do Estado começou a ser

apresentada a partir da CGE de 2011.

Novembro de 2014

___________________________________________________________________________________________________

____________________________________________________________________________________________________

TRIBUNAL ADMINISTRATIVO RELATÓRIO SOBRE A CONTA GERAL DO ESTADO DE 2013

XI-6

do contraditório do Relatório e Parecer sobre a CGE de 2011, pelo mesmo Executivo, o qual dava conta de que no âmbito da realização do Tombo Geral, nessa altura, estava em curso a

nível nacional, o registo dos imóveis do domínio privado do Estado, incluindo as autarquias e empresas do Estado, que culminaria com a fixação de placas de identificação.

A DNPE, enquanto entidade responsável por “Verificar os processos de contas de bens patrimoniais dos órgãos e instituições do Estado”, bem como “Fiscalizar a observância de todas as normas e instruções sobre a gestão do património do Estado”, nos termos das alíneas

j) e k) do artigo 11, do seu Estatuto Orgânico, aprovado pela Resolução n.º 18/2011, de 16 de Novembro, da Comissão Interministerial da Função Pública, deverá ter informação e

acompanhar a situação dos bens das Empresas Públicas e Autarquias.

Tomando como referência os Anexos 7.4, 7.8 e 7.9 da CGE de 2013, verifica-se que o Património Bruto, apurado a 31 de Dezembro, teve um incremento de 12,7% e as

Amortizações Acumuladas, de 9,7%, aumentando o Património Líquido em 12,3%.

Ainda, dos anexos referidos no parágrafo anterior, apurou-se que os acréscimos patrimoniais

representaram 6,4% no Património Final Bruto, portanto, uma redução de 11 pontos percentuais relativamente ao ano anterior, que foi de 17,4%. Esta diminuição foi influenciada pela baixa realização verificada no processo de actualização dos imóveis do Estado no

exercício em consideração, tendo-se apurado o valor de 1.247.780 mil Meticais contra 32.871.569 mil Meticais de 2012, correspondendo a uma redução de 96,2%, conforme se verá,

adiante, no ponto 11.5.1 do presente capítulo.

No exercício em apreço, os valores despendidos na compra de bens inventariáveis, apurados dos mapas de despesa VI a XII da CGE de 2013, cresceram 53,3%2. Entretanto, o rácio entre o

valor registado nos mapas de inventário, como aquisições do ano, e o despendido na compra de bens inventariáveis é manifestamente baixo, ao situar-se em 24,7%3. Isto resulta da falta do

registo, no inventário, dos bens patrimoniais, no ano da sua aquisição. Este baixo nível de inventariação demonstra o incumprimento, por parte dos organismos do Estado, do preceituado no n.º 3 do artigo 41 da Circular n.º 05/GAB-MF/2012, de 28 de Dezembro, do Ministro das

Finanças, segundo o qual os órgãos e instituições do Estado devem proceder à digitação, no sistema e-Inventário, dos bens patrimoniais no momento da liquidação.

Outros bens, como será referido, em detalhe, no ponto 11.6, adiante, embora já pagos aos fornecedores em 2013, até à altura em que decorria a auditoria, não tinham sido recebidos pela entidade, alegadamente por se aguardar a conclusão da reabilitação das instalações onde os

mesmos teriam sido alocados.

Assim, os pagamentos foram efectuados sem a observância das normas sobre a execução dos

orçamentos, bem como da assunção, autorização ou pagamento de despesas públicas ou compromissos, o que constitui infracção financeira, nos termos do preceituado na alínea b) do n.º 3 do artigo 93 da Lei n.º 26/2009, de 29 de Setembro, atinente à organização,

funcionamento e processo da 3.ª Secção do Tribunal Administrativo.

Como também se referirá mais adiante, no ponto 11.6, sobre os resultados das auditorias,

existem situações em que os bens à responsabilidade das entidades auditadas não se encontram evidenciados no Inventário Consolidado da CGE.

2 (44.894.448 - 29.292.014)/29.292.014.

3 (11.116.121/44.894.448)*100

Novembro de 2014

___________________________________________________________________________________________________

____________________________________________________________________________________________________

TRIBUNAL ADMINISTRATIVO RELATÓRIO SOBRE A CONTA GERAL DO ESTADO DE 2013

XI-7

Acresce-se, ainda, em sede de auditorias, no que se refere aos veículos e imóveis, que algumas entidades não possuem os respectivos títulos de propriedade em nome do Estado e seguro

regularizado, facto que o Tribunal Administrativo vem reiterando nas recomendações formuladas em relatórios e pareceres anteriores, quanto à necessidade da sua regularização.

Os factos anteriormente mencionados permitem concluir que a informação da CGE em análise, no concernente ao Inventário do Património do Estado, não reflecte, com exactidão, a situação patrimonial, em preterição do estabelecido no n.º 1 do artigo 46 da Lei n.º 9/2002, de

12 de Fevereiro, que cria o Sistema de Administração Financeira do Estado, segundo o qual a Conta Geral do Estado deve ser elaborada com clareza, exactidão e simplicidade, de modo a

possibilitar a sua análise económica e financeira.

11.3 – Valores Despendidos na Aquisição de Bens Patrimoniais ao Longo do Quadriénio

(2010-2013)

No Quadro n.º XI.1, a seguir, são evidenciados os dados relativos à evolução dos valores investidos pelo Estado no Quadriénio 2010-2013, conforme se apurou dos Mapas VI a XII das

respectivas CGE’s.

No presente exercício, a realização das despesas em bens inventariáveis foi de 44.894.448 mil Meticais4, dos quais 43.086.599 mil Meticais correspondem à execução da Componente

Investimento e 1.807.849 mil Meticais, ao Funcionamento, conforme o Quadro n.º XI.1, a seguir.

4 Funcionamento (482.646+270.470+129.926) + Investimento (30.897.432+5.256.167+1.689.099). Mapas VI-01 a VI-10;

VII-01 a VII-11; VIII-01 a VIII-10; X-01 a X-10; XI-01- a XI-11 e XII-01 a XII-10, da CGE de 2013.

Novembro de 2014

___________________________________________________________________________________________________

____________________________________________________________________________________________________

TRIBUNAL ADMINISTRATIVO RELATÓRIO SOBRE A CONTA GERAL DO ESTADO DE 2013

XI-8

Quadro n.º XI. 1 – Valores Despendidos na Aquisição de Bens Patrimoniais

CED Designação 2010 2011 2012 2013

1.054.625 458.725 432.488 1.399.869

121004 Apetrechos e palamentas militares 1.641 1.355 1.970 3.316

121006 Material duradouro de escritório 102.141 115.571 101.400 147.029

121007 Fardamento e calçado 564.469

121014 Ferramenta de uso duradouro 7.891

121016 Material duradouro para ensino e formação 10.597

121018 Material duradouro para desporto 18.738

121023 Material duradouro para informática 58.254

121024 Software de base 2.159

121025 Material de cama, banho e mesa 25.644

121027 Material duradouro para copa e cozinha 17.935

121030 Bandeiras e flâmulas 9.661

121099 Outros bens duradouros 950.843 341.798 329.119 534.175

222.719 213.670 281.177 407.981

211000 Construções - - 4.846 7.264

212000 Maquinaria, equipamento e mobiliário 142.685 158.928 206.672 352.925

210003 Meios de transporte 13.176

214002 Software de aplicação 281

214003 Animais 887

214099 Outros bens de capital 80.034 54.742 69.660 33.448

1.277.343 672.395 713.665 1.807.849

473.611 1.177.036 660.643 3.390.776

121004 Apetrechos e palamentas militares 151 306 1.440 1.238

121006 Material duradouro de escritório 200.256 50.268 87.896 27.467

121007 Fardamento e calçado 1.473.946

121014 Ferramentas de uso duradouro 3.090

121016 Material duradouro para ensino e formação 707.385

121018 Material duradouro para desporto 4.833

121023 Material duradouro para informática 16.836

121024 Software de base 2.071

121025 Material de cama, banho e mesa 4.260

121027 Material duradouro para copa e cozinha 7.244

121030 Bandeiras e flâmulas 1.666

121099 Outros bens duradouros 273.204 1.126.462 571.307 1.140.739

25.012.281 30.024.064 27.917.705 39.695.823

211000 Construções 18.087.387 23.550.788 21.034.509 31.327.572

212000 Maquinaria, equipamento e mobiliário 6.442.902 5.912.398 6.365.445 6.154.458

213000 Meios de transporte 1.646.353

214002 Software de aplicação 18.573

214003 Animais 88.699

214099 Outros bens de capital 481.992 560.877 517.751 460.169

25.485.892 31.201.099 28.578.348 43.086.599

26.763.236 31.873.494 29.292.014 44.894.448

107.085.500 127.935.200 165.511.700 182.190.700

25,0 24,9 17,7 24,6

312.752.000 365.334.000 407.903.000 461.101.000

8,6 8,7 7,2 9,7

Componente Investimento (Financiamento Interno e Externo)

(Em mil Meticais)

Componente Funcionamento

Bens

Bens de Capital

Sub-total

PIB

Total Despendido/PIB (%)

Fonte: Mapas VI a XII das CGE's de 2010 - 2013.

Bens

Bens de Capital

Sub-total

Total Despendido

Total da Execução

Total Despendido/Execução Total (%)

O novo Classificador Económico da Despesa individualiza a verba “Meios de Transporte”, antes incorporada, nas CGE’s de 2010 a 2012, na verba “Maquinaria e Equipamento”. De

igual modo, o referido classificador apresenta novas verbas que não figuravam no anterior, razão pela qual, nos anos anteriores a 2013, não consta qualquer informação no quadro atrás,

relativamente a essas verbas.

Novembro de 2014

___________________________________________________________________________________________________

____________________________________________________________________________________________________

TRIBUNAL ADMINISTRATIVO RELATÓRIO SOBRE A CONTA GERAL DO ESTADO DE 2013

XI-9

Observa-se, no quadro, que contrariamente ao exercício económico anterior, em que os gastos em bens patrimoniais diminuiram 2.581.480 mil Meticais (8,1%), em 2013, cresceram em

15.602.434 mil Meticais (53,3%), ao passar de 29.292.014 mil Meticais, para 44.894.448 mil Meticais.

O rácio entre os valores despendidos na aquisição de bens patrimoniais e o do PIB registou um incremento de 2.5 pontos percentuais, depois de ter regredido 1.5 pontos percentuais, de 2011-2012.

À semelhança dos anos anteriores, não se tomou em consideração o âmbito Autárquico, pois, do respectivo mapa, continua a não constar a informação referente aos gastos efectuados pelos

municípios, na aquisição de bens patrimoniais. Igualmente, excluíram-se da análise as empresas públicas, em virtude de, na CGE, não estarem desagregados os valores despendidos na compra de bens inventariáveis.

A este propósito, o Governo afirmou, em sede do contraditório do Relatório sobre a CGE de 2011, que os gastos dos municípios e a desagregação dos valores despendidos na compra de

bens pelas empresas públicas só podiam ser apresentados na Conta após a adopção das Normas de Contabilidade Patrimonial e desenvolvimento e implementação das funcionalidades relevantes.

11.4 – Evolução do Património do Estado

O Património do Estado, ao longo do Quadriénio 2010-2013, tem vindo a crescer, tendo

atingido no último ano, 244.499.120,69 mil Meticais de Património Bruto e 111.832.702,66 mil Meticais das Amortizações Acumuladas, o que permitiu o apuramento do Património Líquido de 129.157.903 mil Meticais, conforme o Quadro n.º XI.2, a seguir.

Quadro n.º XI.2 – Evolução do Património do Estado

2010

(1) Valor Variação % Valor Variação % Valor Variação %

Bruto 42.514.729 10.298.269 -32.216.460 -75,8 12.295.833 1.997.564 19,4 16.299.734 4.003.902 32,6

Amort. Acumuladas 36.050.173 4.880.806 -31.169.367 -86,5 6.810.980 1.930.174 28,3 9.680.299 2.869.318 42,1

Líquido 6.464.556 5.417.464 -1.047.092 -16,2 5.484.853 67.389 1,2 6.619.436 1.134.583 20,7

Bruto 18.359.384 20.884.597 2.525.214 13,8 23.440.567 2.555.970 10,9 29.573.319 6.132.751 26,2

Amort. Acumuladas 15.991.935 12.604.125 -3.387.810 -21,2 17.033.219 4.429.094 26,0 22.880.561 5.847.342 34,3

Líquido 2.367.449 8.280.473 5.913.024 249,8 6.407.348 -1.873.125 -29,2 6.692.757 285.409 4,5

Bruto 58.093.062 148.114.455 90.021.393 155,0 181.299.223 33.184.768 18,3 198.626.068 17.326.844 9,6

Amort. Acumuladas 38.913.282 65.918.536 27.005.254 69,4 78.137.805 12.219.269 15,6 79.271.843 1.134.038 1,5

Líquido 19.179.781 82.195.920 63.016.140 328,6 103.161.418 20.965.498 20,3 115.845.710 12.684.292 12,3

Bruto 118.967.175 179.297.322 60.330.147 50,7 217.035.624 37.738.302 17,4 244.499.121 27.463.497 12,7

Amort. Acumuladas 90.955.389 83.403.467 -7.551.922 -8,3 101.982.005 18.578.538 18,2 111.832.703 9.850.698 9,7

Líquido 28.011.786 95.893.855 67.882.072 242,3 115.053.619 19.159.764 16,7 129.157.903 14.104.284 12,3

(Em mil Meticais)

Fonte: Anexos informativos 7.4, 7.8 e 7.9 da CGE (2010 - 2013).

Bens

TOTAL

Móveis

Veículos

Imóveis

2011 2012 2013

Novembro de 2014

___________________________________________________________________________________________________

____________________________________________________________________________________________________

TRIBUNAL ADMINISTRATIVO RELATÓRIO SOBRE A CONTA GERAL DO ESTADO DE 2013

XI-10

11.4.1 – Do Património Bruto

No período em análise, o Património Bruto passou de 118.967.175 mil Meticais, em 2010, para

244.499.121 mil Meticais, em 2013, significando um aumento de 105,5%. Dentro do mesmo período, as taxas de variação foram decrescendo, tendo sido de 50,7%, 21,0% e 12,7, em 2010,

2011 e 2012.

Quadro n.º XI.3 – Evolução do Valor Global Bruto do Património do Estado

CGE de 2010 Peso CGE de 2011 Peso CGE de 2012 Peso CGE de 2013

Saldo Final Saldo Final Saldo Final Saldo Final

(1) % (2) % (3) % (4) % Valor %

1-Móveis 42.514.729 35,7 10.298.269 5,7 -32.216.460 -75,8 12.295.833 5,7 1.997.564 19,4 16.299.734 6,7 4.003.901 32,6

2-Veículos 18.359.384 15,4 20.884.597 11,6 2.525.214 13,8 23.440.567 10,8 2.555.970 12,2 29.573.319 12,1 6.132.752 26,2

3-Imóveis 58.093.062 48,8 148.114.455 82,6 90.021.393 155,0 181.299.223 83,5 33.184.768 22,4 198.626.068 81,2 17.326.845 9,6

Total 118.967.175 100 179.297.322 100 60.330.147 50,7 217.035.623 100 37.738.301 21,0 244.499.121 100 27.463.498 12,7

Fonte: Anexo Informativo 7 da CGE (2010 - 2013).

Variação

(2)-(1)

(Em mil Meticais)

Variação

(4)-(3)TipoPeso

Variação

(3)-(2)

Valor % Valor %

Por tipo de bens, os móveis apresentaram uma variação negativa de 32.216.460 mil Meticais

(75,8%) de 2010 para 2011. Este facto foi consequência do Inventário Geral realizado em 2010, em cumprimento do disposto no n.º 2 do artigo 39 do Regulamento do Património do Estado, que dispõe que tal inventário deve ter lugar em todos os anos que terminem em “0” ou

“5”, salvo quando o Ministro que superintende a área das Finanças autorize a realização do mesmo fora deste período.

A realização desse Inventário Geral permitiu a retirada de dados que sobreavaliavam os registos desta categoria, uma vez que permaneciam em inventário contabilístico bens que já não existiam fisicamente. Relativamente aos veículos e imóveis, o efeito do Inventário Geral,

nesse período, ocorreu em sentido contrário ao registar um aumento de 13,8% e 155,0%, respectivamente, o que, neste caso, fez transparecer a deficiente gestão e controlo desses bens,

que não se encontravam, em grande parte, inventariados, nos anos anteriores a 2010, por parte das instituições às quais os mesmos estavam afectos.

De 2011 a 2013, em todas as categorias registou-se um aumento, sendo, neste último ano, de

32,5%, para os bens móveis, 26,2%, para os veículos e 9,6%, para os imóveis.

Quanto ao peso, os imóveis destacaram-se em todo o período, com pesos de 48,8%, 82,6%,

83,5 % e 81,2%, em 2010, 2011, 2012 e 2013, respectivamte. Os veículos tivereram 15,4%, 11,6%, 10,8% e 12,1%, no mesmo quadriénio. Por fim, os bens móveis representaram pesos de 35,7%, em 2010, tendo de 2011 a 2013 registado uma menor participação, que variou de

5,7% a 6,7%, conforme o gráfico seguinte.

Novembro de 2014

___________________________________________________________________________________________________

____________________________________________________________________________________________________

TRIBUNAL ADMINISTRATIVO RELATÓRIO SOBRE A CONTA GERAL DO ESTADO DE 2013

XI-11

Gráfico n.º XI. 1 - Evolução do Peso do Património Bruto do Estado

Fonte: Anexo Informativo 7 da CGE (2010 - 2013).

35,7%

5,7% 5,7% 6,7%

15,4%11,6% 10,8%

12,1%

48,8%

82,6% 83,5%81,2%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

2010 2011 2012 2013

Móveis

Veículos

Imóveis

11.4.2 – Das Amortizações Acumuladas

Conforme se evidencia no quadro a seguir, no exercício em apreço, as amortizações

acumuladas atingiram 111.832.703 mil Meticais, com crescimento de 9,7%. Esta evolução foi inferior à verificada no ano anterior, de 22,3%. A informação apresentada na CGE de 2011 indicava uma diminuição de 8,3%, influenciada pelo levantamento geral efectuado em 2010,

já atrás referido, cujos resultados foram apresentados em 2011, que permitiu a retirada do inventário de bens que se encontravam totalmente amortizados e sobreavaliavam os registos

contabilísticos mantidos no e-Inventário.

Quadro n.º XI.4 – Evolução do Valor Global das Amortizações Acumuladas

CGE de 2010 Peso CGE de 2011 Peso CGE de 2012 Peso CGE de 2013

Saldo Final Saldo Final Saldo Final Saldo Final

(1) % (2) % (3) % (4) % Valor %

1-Móveis 36.050.173 39,6 4.880.806 5,9 -31.169.367 -86,5 6.810.980 6,7 1.930.174 39,5 9.680.299 8,7 2.869.319 42,1

2-Veículos 15.991.935 17,6 12.604.125 15,1 -3.387.810 -21,2 17.033.219 16,7 4.429.094 35,1 22.880.561 20,5 5.847.342 34,3

3-Imóveis 38.913.282 42,8 65.918.536 79,0 27.005.254 69,4 78.137.805 76,6 12.219.269 18,5 79.271.843 70,9 1.134.038 1,5

Total 90.955.389 100 83.403.467 100 -7.551.922 -8,3 101.982.004 100 18.578.537 22,3 111.832.703 100 9.850.699 9,7

% Valor %

Fonte: Anexo Informativo 7 da CGE (2010 - 2013).

Variação

(2)-(1)

(Em mil Meticais)

Variação

(4)-(3)TipoPeso

Variação

(3)-(2)

Valor

Por tipo de bens, os imóveis apresentaram, sempre, um incremento das amortizações acumuladas, embora, em 2013, se registe um aumento relativamente inferior, de 1,5%.

Novembro de 2014

___________________________________________________________________________________________________

____________________________________________________________________________________________________

TRIBUNAL ADMINISTRATIVO RELATÓRIO SOBRE A CONTA GERAL DO ESTADO DE 2013

XI-12

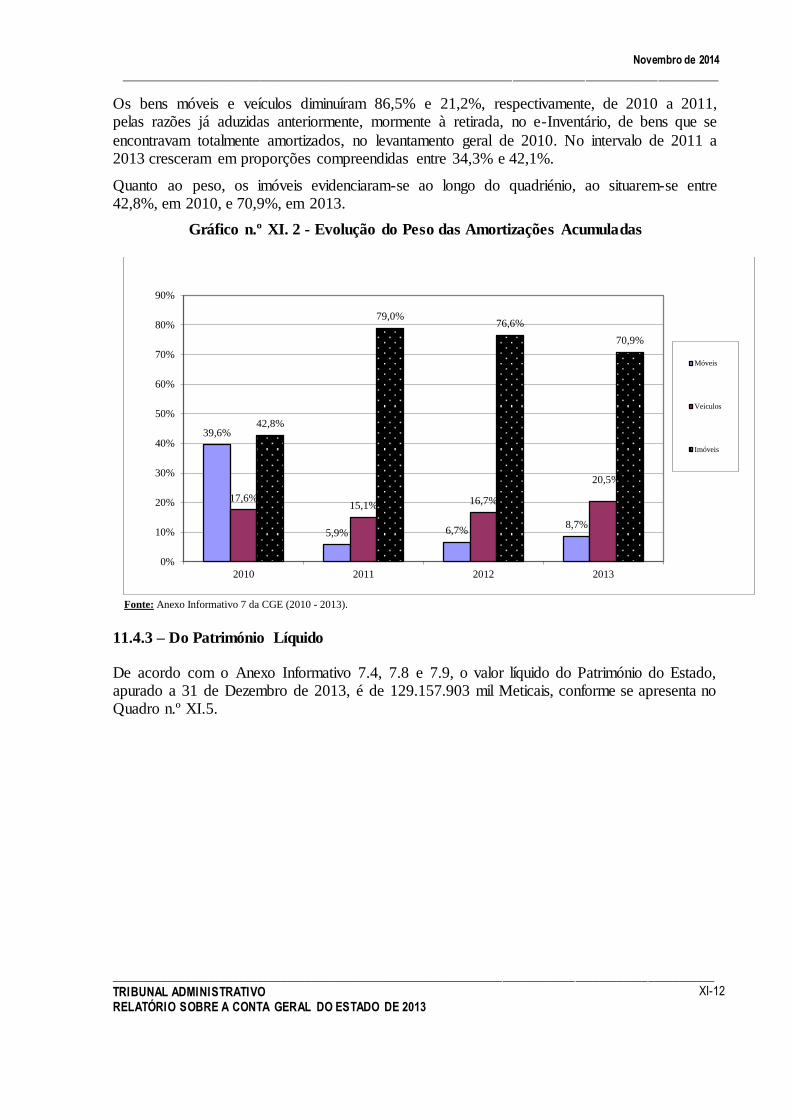

Os bens móveis e veículos diminuíram 86,5% e 21,2%, respectivamente, de 2010 a 2011, pelas razões já aduzidas anteriormente, mormente à retirada, no e-Inventário, de bens que se

encontravam totalmente amortizados, no levantamento geral de 2010. No intervalo de 2011 a 2013 cresceram em proporções compreendidas entre 34,3% e 42,1%.

Quanto ao peso, os imóveis evidenciaram-se ao longo do quadriénio, ao situarem-se entre 42,8%, em 2010, e 70,9%, em 2013.

Gráfico n.º XI. 2 - Evolução do Peso das Amortizações Acumuladas

Fonte: Anexo Informativo 7 da CGE (2010 - 2013).

39,6%

5,9% 6,7%8,7%

17,6%15,1% 16,7%

20,5%%

42,8%

79,0%76,6%

70,9%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

2010 2011 2012 2013

Móveis

Veículos

Imóveis

11.4.3 – Do Património Líquido

De acordo com o Anexo Informativo 7.4, 7.8 e 7.9, o valor líquido do Património do Estado, apurado a 31 de Dezembro de 2013, é de 129.157.903 mil Meticais, conforme se apresenta no Quadro n.º XI.5.

Novembro de 2014

___________________________________________________________________________________________________

____________________________________________________________________________________________________

TRIBUNAL ADMINISTRATIVO RELATÓRIO SOBRE A CONTA GERAL DO ESTADO DE 2013

XI-13

Quadro n.º XI.5 – Evolução do Valor Global do Património Líquido do Estado

CGE de 2010 Peso CGE de 2011 Peso CGE de 2012 Peso CGE de 2013

Saldo Final Saldo Final Saldo Final Saldo Final

(1) % (2) % (3) % (4) % Valor %

1-Móveis 6.464.556 23,1 5.417.464 5,6 -1.047.092 -16,2 5.484.853 4,8 67.389 1,2 6.619.436 5,1 1.134.583 20,7

2-Veículos 2.367.449 8,5 8.280.473 8,6 5.913.024 249,8 6.407.348 5,6 -1.873.125 -22,6 6.692.757 5,2 285.409 4,5

3-Imóveis 19.179.780 68,5 82.195.920 85,7 63.016.140 328,6 103.161.418 89,7 20.965.498 25,5 115.845.710 89,7 12.684.292 12,3

Total 28.011.785 100 95.893.858 100 67.882.073 242,3 115.053.619 100 19.159.761 20,0 129.157.903 100 14.104.284 12,3

Valor % Valor %

Fonte: Anexo Informativo 7 da CGE (2010 - 2013).

Variação

(2)-(1)

(Em mil Meticais)

Variação

(4)-(3)TipoPeso

Variação

(3)-(2)

Observa-se, no quadro que, em 2013, o Património Líquido aumentou 14.104.284 mil

Meticais (12,3%), numa proporção inferior à de 2012, que registou 20,0%.

Nesse aumento, os imóveis destacaram-se com um incremento de 12.684.292 mil Meticais, uma variação de 12,3%. O seu valor, em 2013, representou 89,7% do montante total do

Património Líquido. Os veículos, que tinham diminuído 1.873.125 mil Meticais (22,6%), em 2012, no exercício em análise aumentaram 4,5%. A variação nos bens móveis, depois de ter

sido negativa, de 2010 a 2011 (16,2%), no exercício económico de 2012 foi positiva (1,2%), tendo registado, em 2013, uma variação de 20,7%.

Há a referir que o aumento global de 242,3% verificado em 2011 deveu-se à incorporação, no

e-Inventário, dos bens inventariados no âmbito do levantamento geral de 2010, e à retirada, do mesmo sistema, daqueles que se encontravam totalmente amortizados e sobreavaliavam o

valor do património.

De seguida, é apresentado o Gráfico n.º XI.3 que mostra a evolução do peso de cada um dos tipos de bens no Património Líquido do Estado, ao longo do quadriénio em consideração.

Novembro de 2014

___________________________________________________________________________________________________

____________________________________________________________________________________________________

TRIBUNAL ADMINISTRATIVO RELATÓRIO SOBRE A CONTA GERAL DO ESTADO DE 2013

XI-14

Gráfico n.º XI. 3 - Evolução do Peso do Património Líquido do Estado

Fonte: Anexo Informativo 7 da CGE (2010 - 2013).

23,1%

5,6% 4,8% 5,1%8,5% 8,6%

5,6%5,2%

68,5%

85,7%89,7% 89,7%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2010 2011 2012 2013

Móveis

Veículos

Imóveis

11.5 – Análise do Processo de Inventariação

11.5.1 – Acréscimos Patrimoniais (Aquisições e Actualizações)

Segundo o Mapa Consolidado do Inventário do Património do Estado, que é parte integrante do Anexo Informativo 7 da CGE, os acréscimos patrimoniais correspondem às Aquisições,

Actualizações, Reavaliações ou Outras Alterações e Obras ou Reparações.

Como foi referido no Relatório e Parecer sobre a CGE de 2012, naquele anexo não se tem evidenciado a informação relativa às Reavaliações ou Outras Alterações e às Obras ou

Reparações, a qual está condicionada à aprovação dos coeficientes e fórmulas para o efeito, assim como à implementação do Módulo do Património do Estado, previsto para 2014,

segundo o pronunciamento do Governo, no contraditório do Relatório e Parecer sobre a CGE de 2011.

É por esta razão que a abordagem dos acréscimos patrimoniais, neste ponto, cinge-se, apenas,

às aquisições e actualizações, os únicos dados disponíveis na CGE em análise.

Como se observa no Quadro XI.6, a seguir, no exercício de 2013, os acréscimos patrimoniais

totalizaram 14.721.222 mil Meticais. No Património Final Bruto representaram 6,4%, uma redução de 11 pontos percentuais, relativamente ao ano de 2012 (17,4%).

Esta diminuição foi influenciada pela fraca actualização dos imóveis do Estado, no exercício

em consideração, no valor de 1.247.780 mil Meticais, contra 32.871.569 mil Meticais de 2012, correspondendo a uma redução de 96,2%5, no nível de actualização.

5 (1.247.780-32.871.568)/32.871.569.

Novembro de 2014

___________________________________________________________________________________________________

____________________________________________________________________________________________________

TRIBUNAL ADMINISTRATIVO RELATÓRIO SOBRE A CONTA GERAL DO ESTADO DE 2013

XI-15

No total dos acréscimos, contrariamente ao ano transacto, as aquisições assumiram a maior proporção (75,5%), cabendo às actualizações, 24,5%. Quanto à participação no Património

Final Bruto, os acréscimos patrimoniais das aquisições e das actualizações representaram 4,8% e 1,6%, respectivamente.

Quadro n.º XI.6 – Acréscimos no Património Bruto do Estado em 2012 e 2013

Valor Valor Valor %

(1) (2) (3) (4) (5) (6) (7) (8) (9) (10) (11)

(3)/(11) (3)/(9) (6)/(11) (6)/(9) (3)+(6) (9)/(11) (2)+(9)

Móveis 10 298 270 1 434 723 11,7 71,8 562 840 4,6 28,2 1 997 563 16,2 12 295 833

Veículos 20 884 598 986 902 4,2 38,6 1 569 067 6,7 61,4 2 555 969 10,9 23 440 567

Imóveis 148 114 456 313 198 0,2 0,9 32 871 569 18,1 99,1 33 184 767 18,3 181 299 223

Total 179 297 325 2 734 823 1,3 7,2 35 003 476 16,1 92,8 37 738 299 17,4 217 035 624

Móveis 12 295 833 3 053 799 18,9 78,5 837 414 5,2 21,5 3 891 213 24,0 16 187 046

Veículos 23 440 567 3 899 251 13,5 72,0 1 519 907 5,3 28,0 5 419 158 18,8 28 859 726

Imóveis 181 299 223 4 163 070 2,2 76,9 1 247 780 0,7 23,1 5 410 850 2,9 186 710 073

Total 217 035 624 11 116 121 4,8 75,5 3 605 101 1,6 24,5 14 721 222 6,4 231 756 845

Actualizações

% %

Património

Inicial Bruto

(Em mil Meticais)

Bens

Fonte: Anexos Informativos 7.4, 7.8 e 7.9 da CGE (2012 e 2013).

Acréscimos Patrimoniais em 2013

AquisiçõesPatrimónio

Final Bruto

Acréscimos Patrimoniais em 2012

Total de Acréscimos

Comparativamente ao exercício de 2012, as Aquisições evoluíram 306,5%6, enquanto as

Actualizações registaram uma queda de 89,7%7 o que demonstra que os organismos do Estado abrandaram, significativamente, a incorporação, no e-Inventário, de bens que não foram

inseridos na altura da sua aquisição, pois, dados colhidos pelo TA, em sede de auditoria, revelam que existem muitos bens nas entidades que não estão evidenciados no e-SISTAFE das respectivas UGE’s.

Refira-se que no Relatório Analítico sobre o Inventário do Património do Estado da presente Conta o Governo afirma que foram identificados 22.113 imóveis. No entanto, deste número

encontram-se inventariados apenas 3.051 na CGE, correspondentes a 13,8%. Esta baixa percentagem de incorporação de imóveis no e-Inventário impõe a necessidade de se acelerar o processo de inventariação.

11.5.2 – Despesas em Bens Inventariáveis versus Inventariação

Nesta parte, a análise é feita com base na comparação dos valores despendidos pelos Órgãos e

Instituições da administração directa do Estado constantes da CGE de 2013, com os montantes das aquisições do Mapa Consolidado do Inventário Orgânico (Anexo 7.4), pois os mapas de execução orçamental das Autarquias e Empresas Públicas não apresentam a desagregação do

valor despendido na compra de bens inventariáveis.

Comparativamente ao ano anterior, depreende-se que houve um aumento de 17.546.541 mil

Meticais, correspondente a uma variação de 84,7%, no valor dos gastos em bens inventariáveis. No entanto, este crescimento teve pouco impacto no Património Líquido que aumentou apenas 7,4%, como se dá conta no Quadro n.º XI.7, a seguir.

6 [(11.116.121-2.734.823)/ 2.734.823]*100.

7 [(3.605.101 – 35.003.476)/35.003.476]*100.

Novembro de 2014

___________________________________________________________________________________________________

____________________________________________________________________________________________________

TRIBUNAL ADMINISTRATIVO RELATÓRIO SOBRE A CONTA GERAL DO ESTADO DE 2013

XI-16

Quadro n.º XI.7 – Comparação entre os Valores Despendidos e o Património Líquido

Orgânico do Estado

Valor Valor Valor

(1) (2) (3)=(2)-(1) (4) (5)=(4)-(2) (6) (7)=(6)-(4)

Património Líquido 21.027.087 71.376.724 50.349.637 239,5 80.104.093 8.727.369 12,2 86.035.141 5.931.048 7,4

Valor Despendido (A) 26.964.811 31.671.925 4.707.114 17,5 20.717.816 -10.954.109 -34,6 38.264.357 17.546.541 84,7

Aquisições (B) 1.594.645 1.986.987 392.342 24,6 2.044.580 57.593 2,9 10.379.422 8.334.842 407,7

% (B/A)x100 5,9 6,3 9,9 27,1

%

Variação

Designação20112010

%

Fonte: Anexos Informativos 7.4 e Mapas I, I-01,VI, X, XI-03 e XII-05 da CGE (2010-2013).

(Em mil Meticais)

2013Variação

%

2012Variação

O detalhe dos valores gastos em verbas de bens inventariáveis, comparados com os da

coluna de aquisições do Anexo 7.4 da CGE de 2013, é apresentado a seguir.

Novembro de 2014

___________________________________________________________________________________________________

____________________________________________________________________________________________________

TRIBUNAL ADMINISTRATIVO RELATÓRIO SOBRE A CONTA GERAL DO ESTADO DE 2013

XI-17

Quadro n.º XI.8 – Mapa Comparativo entre o Anexo 7.4 e as Despesas em Bens

Inventariáveis

Central Provincial Distrital Central Provincial Distrital

(1) (2) (3) (4) (5) (6)(7)=(1+2+3+4

+5+6)(8) (9)=(8)-(7)

(10)=

(8)/(7)

210000 Bens de Capital 25.555.693 5.759.484 1.749.571 314.773 43.075 50.132 33.472.729

211000 Construções 18.847.753 4.328.745 1.541.686 7.264 0 0 24.725.448 4.122.373 -20.603.075 16,7

213000Meios de

transporte1.363.178 256.918 26.257 7.601 2.160 3.414 1.659.528 3.596.190 1.936.662 216,7

212000

Maquinaria,

equipamento e

mobiliário

4.925.848 1.084.480 142.718 275.195 35.081 42.649 6.505.972

214000Demais Bens de

Capital418.915 89.341 38.910 24.713 5835 4.068 581.781

121000 Bens 3.210.271 164.990 16.590 882.028 384.932 132.816 4.791.628

121004

Apetrecho e

palamentas

militares

413 825 0 1.223 1.792 301 4.554

121006

Material

Duradouro de

Escritório

15.311 8.619 3.538 47.269 70.353 29.407 174.497

121007Fardamento e

calçado1.442.264 30.065 1.617 464.494 83.023 16.952 2.038.415

121014Ferramenta de uso

duradouro1.536 1.534 20 1.130 5.077 1.685 10.981

121016

Material

Duradouro para

Ensino e

Formação

704.076 3.207 103 6.038 4.178 380 717.981

121018

Material

duradouro para

desporto

1.355 3.356 124 10.099 6.261 2.377 23.574

121023

Material

duradouro para

informática

10.015 6.222 600 33.269 20.104 4.881 75.091

121024Software de base

1.134 937 0 1.208 720 231 4.229

121025Material de cama,

banho e mesa4.054 165 35 15.186 7.308 3.150 29.898

121027

Material

Duradouro para

copa e cozinha6.330 913 0 7.456 7.725 2.754 25.179

121030Bandeiras e

flâmulas1.586 30 50 3.550 3.138 2.881 11.235

121099Outros bens

duradouros1.022.198 109.116 10.504 291.107 175.253 67.816 1.675.993

28.765.965 5.924.474 1.766.161 1.196.802 428.007 182.948 38.264.357 10.379.422 -19.562.426 27,1

-9.218.522 22,4

Total

Fonte: Mapas VI-01 a VI-10; VII-01 a VII-11; VIII-01 a VIII-10; X-01 a X-10; XI-01- a XI-11 e XII-01 a XII-10 e Anexo Informativo 7.4 da CGE 2013.

2.660.859

(Em mil Meticais)

CED Designação

Investimento Funcionamento

Total

Coluna de

Aquisições

(Anexo 7.4)

Diferença

Nível de

Inventaria

ção (%)

No quadro, observa-se que o nível geral de inventariação foi de 27,1%, em 2013.

Comparativamente ao do ano anterior (9,9%), houve um acréscimo de 17.2 pontos percentuais.

O nível de inventariação dos imóveis integrados na verba “Construções” foi de 16,7%, um aumento de 14.4 pontos percentuais, comparativamente ao ano de 2012 (2,3%). Nos bens

móveis, o nível de inventariação registou, em 2013, 22,4%, um incremento de 8,3 pontos percentuais, relativamente a 2012 (14,1%).

Novembro de 2014

___________________________________________________________________________________________________

____________________________________________________________________________________________________

TRIBUNAL ADMINISTRATIVO RELATÓRIO SOBRE A CONTA GERAL DO ESTADO DE 2013

XI-18

Por sua vez, o nível de inventariação dos veículos incorporados na verba “Meios de Transporte” aumentou significativamente, ao passar de 47,7%, em 2012, para 216,7%, no ano

em apreço, traduzindo um acréscimo de 169 pontos percentuais.

A inventariação dos veículos, num montante superior ao dos gastos em bens inventariáveis, é

influenciada, por um lado, pela incorporação, no e-Inventário, das aquisições feitas na modalidade de doação, e por outro, pela inventariação de bens que, por lapso, são registadas em verbas não adequadas, como se apurou no Ministério do Interior, onde se verificou que

duas viaturas, no valor total de 2.976.890,00 Meticais, não foram registadas na verba correcta, ou seja, Meios de Transporte.

Ainda assim, o facto de se verificar um nível de inventariação, em termos gerais, de 27,1% é revelador de que os organismos do Estado não procedem à digitação no e-Inventário dos bens patrimoniais no momento da liquidação da despesa, contrariando o disposto no n.º 3 do artigo

41 da Circular n.º 05/GAB-MF/2012, de 28 de Dezembro, relativa à Administração e Execução do Orçamento do Estado para 2013.

Adicionalmente, para além da falta de inventariação, por parte dos organismos do Estado, o baixo nível da relação entre o valor dos bens inventariados e o montante das aquisições de bens é, também, influenciado:

a) Pela omissão, na Conta Geral do Estado, de dados de algumas entidades como é o caso do Fundo de Desenvolvimento Artístico e Cultural;

b) Pela não entrega dos bens embora pagos, por parte dos fornecedores, como aconteceu nos Ministérios da Função Pública e do Interior, em que se procedeu ao adiantamento de fundos de 3.448.857,68 Meticais e 3.916.580,41 Meticais, respectivamente, para

aquisição de equipamentos, os quais, até ao momento da realização da auditoria (Maio e Setembro de 2014, respectivamente), ainda não tinham sido recebidos pelas

entidades;

c) Ainda pelos gastos feitos na aquisição de equipamentos de uso específico pelos organismos de defesa e segurança, cuja inventariação será objecto de regulamentação

específica, pelo preceituado no n.º 1 do artigo 2 do Regulamento do Património, já mencionado;

d) Pela não inclusão do IVA no valor dos bens, no momento da sua inventariação, subavaliando o património do Estado, como ocorreu, por exemplo, na Secretaria Distrital de Moamba.

Estas situações contribuem para que a CGE não reflicta a situação real do Património do Estado, contrariando-se o estatuído na alínea e) do artigo 47 da Lei n.º 9/2002, de 12 de

Fevereiro, que cria o SISTAFE, segundo a qual a Conta Geral do Estado deve conter informação completa relativa aos “activos (...) patrimoniais do Estado”.

Sobre estas matérias, o Governo, no exercício do contraditório, pronunciou-se nos seguintes

termos: “Consciente deste desafio, o Governo tem vindo a implementar um conjunto de acções no âmbito de reformas na área de gestão do Património do Estado. Foi neste contexto,

que foram desenvolvidas as funcionalidades de catalogação de bens, incorporação via directa, cadastro único de fornecedor que culminará com o Módulo do Património do Estado que irá sanar as irregularidades constatadas pelo Tribunal Administrativo”.

Novembro de 2014

___________________________________________________________________________________________________

____________________________________________________________________________________________________

TRIBUNAL ADMINISTRATIVO RELATÓRIO SOBRE A CONTA GERAL DO ESTADO DE 2013

XI-19

11.6 – Resultados das Auditorias

No âmbito da análise da Conta Geral do Estado de 2013, o Tribunal Administrativo realizou

auditorias a diversas entidades públicas. As constatações relevantes, dessas auditorias, sobre o património do Estado, são apresentadas nos pontos seguintes deste capítulo do Relatório.

Em termos gerais, as deficiências detectadas no decorrer das auditorias vêm sendo referidas em relatórios anteriores deste Tribunal, a saber, a não actualização do Inventário, a falta de inventariação dos bens no ano da sua aquisição, em virtude da sua recepção tardia, o

preenchimento incorrecto/incompleto das fichas de inventário, a falta de aposição das etiquetas de identificação nos bens, a falta de regularização dos títulos de propriedade dos

imóveis e veículos a favor do Estado, a falta de celebração dos respectivos contratos de seguro e a inexistência dos bens nos locais de afectação, entre outras.

Relativamente às constatações levantadas neste ponto, o Governo, em sede do contraditório,

informou que o Ministério das Finanças, através da IGF vai proceder à verificação e avaliação do grau de cumprimento das recomendações feitas pelo TA.

Compete às próprias entidades em que se localizam os bens e direitos patrimoniais velar pela correcta inventariação e gestão do património que lhes está afecto, nos termos do estatuído no n.º 2 do artigo 58 da Lei n.º 9/2002, de 12 de Fevereiro, segundo o qual “A inventariação e

gestão do Património de Estado compete à entidade onde se localizam os bens e direitos patrimoniais, de acordo com a legislação vigente”. A não inclusão destes bens nos inventários

das entidades constitui violação do disposto no n.º 2 do artigo 13 do Regulamento do Património do Estado, não permitindo que os registos contabilísticos dos mesmos sejam evidenciados no e-SISTAFE relativamente à respectiva Unidade Gestora Executora;

Por outro lado, é responsabilidade da DNPE “Verificar os processos de contas de bens patrimoniais dos órgãos e instituições do Estado”, bem como “Fiscalizar a observância de

todas as normas e instruções sobre a gestão do património do Estado”, conforme o estatuído nas alíneas j) e k) do artigo 11 do seu Estatuto Orgânico, aprovado pela Resolução n.º 18/2011, de 16 de Novembro, da Comissão Interministerial da Função Pública.

No Quadro XI.9, a seguir, são indicadas as instituições sobre as quais foram feitas as constatações relativas ao Património do Estado, no decorrer das auditorias realizadas pelo

Tribunal.

Novembro de 2014

___________________________________________________________________________________________________

____________________________________________________________________________________________________

TRIBUNAL ADMINISTRATIVO RELATÓRIO SOBRE A CONTA GERAL DO ESTADO DE 2013

XI-20

Quadro n.º XI.9 – Relação das Instituições Auditadas

Âmbito Central Âmbito Central Âmbito Provincial Âmbito Distrital

Ministério Função Pública a) e b) Administração Nacional das Pescas a),

b), d), g) e h)

Direcção Provincial do Plano e Finanças

de Manica b) d) e e)

Município de Chókwé b), e) e f)

Ministério da Administração Estatal b) Secretariado Técnico de Segurança

Alimentar b), d) e h)

Direcção do Plano e Finanças da

Cidade de Maputo b), d), f) e g)

Município de Macia f)

Ministério da Juventude e Desportos a), e) e

g)

Escola Nacional de Aeronáutica a), e) e

f)

Direcção Provincial das Obras Públicas

e Habitação de Manica a)

Município de Manica a), c), e) e f)

Ministério para a Coordenação da Acção

Ambiental a), b), g) e e)

Centro de Promoção da Agricultura g) Direcção Provincial da Saúde de Manica

a) e d)

Município de Chibuto f)

Ministério do Interior b) e d) Academia de Ciências de Moçambique

e)

Direcção Provincial da Educação e

Cultura de Manica a), b), d), e), f) e g)

Governo do Distrito de Sussundenga

b), d), e), f) e g)

Ministério dos Negócios Estrangeiros e

Cooperação b) e h)

Conselho Nacional do Combate ao

HIV/SIDA b)

Município de Chimoio f) e b) Município de Catandica f) e g)

Instituto Nacional de Desenvolvimento da

Aquacultura a), d) e h)

Centro de Reclusão Feminino de

Ndlavela b) e f)

Municipio de Xai-Xai b), e), f) e g) Município de Namaacha b), d), e) e

f)

Instituto Nacional da Acção Social d) Administração Regional das Águas do

Sul b), e), f) e g)

Governo do Distrito de Matutuine d)

e g)

Instituto Superior de Administração Pública

a), d) e g)

Conselho de Regulação de Águas a), f),

g) e h)

Instituto Nacional de Educação à Distância

a)

Comissão de Mediação e Arbitragem

Laboral

Instituto Nacional de Desporto b), d) e e) Cadeia Civil de Maputo f) e g)

Fundo Bibliográfico da Língua Portuguesa

a), f) e g)

Agência de Informação de Moçambique

Fundo para o Desenvolvimento Artístico e

Cultural

Conselho Nacional da Avaliação de

Qualidade do Ensino Superior a) e b)

Fonte: Relatórios de Auditoria de 2013.

Instituições

Delegação Provincial do Instituto

Nacional de Estatística de Maputo e) e f)

Governo do Distrito de Moamba a),

b), e), f) e g)

11.6.1 – Aspectos Gerais

a) Da aferição dos comprovativos das despesas efectuadas pelas entidades, sinalizadas

com a alínea a) no quadro, apurou-se que foram adquiridos bens inventariáveis, somando o valor total de 52.790.756,13 Meticais, que não foram objecto de registo no

inventário facultado pelos respectivos sectores do Património.

Em resultado da falta de inclusão desses bens no inventário destas entidades, não foi possível evidenciá-los no e-SISTAFE da respectiva Unidade Gestora Executora,

contrariando-se o disposto no n.º 2 do artigo 13 do Regulamento do Património do Estado. Nestas condições, a Conta Geral do Estado não pode reflectir, com exactidão, a situação patrimonial da entidade, violando-se o preconizado no n.º 1 do artigo 46 da

Lei n.º 9/2002, de 12 de Fevereiro, segundo o qual a Conta Geral do Estado deve, ainda, ser elaborada com clareza, exactidão e simplicidade, de modo a possibilitar a

sua análise económica e financeira;

b) Não foi feita a conformidade processual e a digitação, no e-Inventário, dos bens adquiridos pelas entidades indicadas no Quadro n.º XI.9, com a alínea b), totalizando

93.303.808,53 Meticais.

Neste caso, não se obedeceu ao preconizado no n.º 3 do artigo 41 da Circular n.º

05/GAB-MF/2012, de 28 de Dezembro, do Ministro das Finanças, atinente à Administração e Execução do Orçamento do Estado para 2013, segundo o qual os órgãos e instituições do Estado devem proceder à digitação, no sistema e-Inventário,

dos bens patrimoniais no momento da liquidação;

Novembro de 2014

___________________________________________________________________________________________________

____________________________________________________________________________________________________

TRIBUNAL ADMINISTRATIVO RELATÓRIO SOBRE A CONTA GERAL DO ESTADO DE 2013

XI-21

c) Na inventariação dos bens das entidades anotadas com a alínea c), no Quadro n.º XI.9, foram considerados os valores unitários de aquisição sem inclusão do IVA, resultando

na subvalorização do Património do Estado;

d) No processo de inventariação dos bens nas entidades assinaladas com a alínea d), no

Quadro n.º XI.9, constastou-se o preenchimento incompleto dos mapas e/ou fichas de inventário, no concernente à indicação dos códigos de classificação, número de inventário, tipo de aquisição, localização dos bens, data e valor de aquisição, em

violação do estabelecido no n.º 1 do artigo 32 do Regulamento do Património, aprovado pelo Decreto n.º 23/2007, de 9 de Agosto, segundo o qual os bens devem ser

inventariados pela Unidade Gestora e Executora do Subsistema do Património do Estado considerando, entre outros elementos, o código de classificação, o número do inventário, designação do bem, tipo de aquisição, valor e data de aquisição e

localização institucional e geográfica;

e) O Estado ainda não registou, em seu nome, 338 imóveis e 172 veículos nas entidades

indicadas, com a alínea e), no Quadro n.º XI.9, auditadas por este Tribunal.

Nesta situação, houve incumprimento do preceituado no n.º 1 do artigo 11 do Regulamento do Património do Estado, segundo o qual “Todo o Património do Estado

sujeito ao registo deve ser inscrito nas respectivas Conservatórias em nome deste, pelo Ministério que superintende a área das Finanças”.

Em sede do contraditório do Relatório sobre a CGE de 2011, o Governo informou que, relativamente aos imóveis, estava em curso, a nível nacional, o seu registo, com vista à realização do Tombo Geral, que culminaria com a fixação de placas de identificação

com inscrição “Património do Estado”. Quanto aos veículos adquiridos em anos anteriores, e que ainda se encontram em nome dos fornecedores, referiu que decorria o

processo de regularização do seu registo a favor do Estado, a concluir em 2013.

Entretanto, como resultado dos testes efectuados no decorrer das auditorias realizadas no âmbito da CGE de 2013, esta situação ainda persiste, a saber, a existência, em larga

escala, de imóveis e viaturas que ainda não se encontram devidamente registados na titularidade do Estado;

f) Não foi disponibilizada qualquer documentação que evidenciasse a existência do seguro das viaturas e imóveis pertencentes às entidades mencionadas com a alínea f) do Quadro n. º XI.9, em preterição do preconizado na alínea e) do artigo 7, conjugado

com o n.º 5 do artigo 20, ambos do Regulamento do Património do Estado, que estabelece a obrigatoriedade de seguro dos bens do Estado;

g) No âmbito da verificação física dos bens, nas entidades designadas com a alínea g) do Quadro n.º XI.9, apurou-se a falta de afixação, por sala, da relação dos bens nela existentes, bem como a falta de colocação das etiquetas de numeração nos artigos,

para a sua identificação, o que contraria o estabelecido nos n.ºs 2 do artigo 28 e 1 do artigo 12, ambos do regulamento já citado;

h) Nas entidades indicadas com a alínea h) do Quadro n.º XI.9, atrás, foram preenchidos, na mesma ficha de inventário, bens com funcionalidade autónoma, em preterição do disposto no n.º 1 do artigo 34 do já citado regulamento, segundo o qual cada bem

móvel deve ser inventariado individualmente, desde que constitua uma peça com funcionalidade autónoma;

Novembro de 2014

___________________________________________________________________________________________________

____________________________________________________________________________________________________

TRIBUNAL ADMINISTRATIVO RELATÓRIO SOBRE A CONTA GERAL DO ESTADO DE 2013

XI-22

i) Da comparação da informação disponibilizada pelas entidades auditadas com a constante do Anexo Informativo 7.4, 7.8 e 7.9, da CGE em referência, foram apuradas

as inconsistências que se apresentam a seguir.

Quadro n.º XI. 10 – Resultados das Auditorias versus CGE de 2013

CGE Entidade Diferença

Ministério da Juventude e Desportos 11 573 521,81 4 329 106,98 11 573 521,81 7 244 414,83

Ministério para a Coordenação da Acção Ambiental 7 747 878,18 1 148 586,20 1 287 339,87 138 753,67

Conselho Nacional de Combate ao HIV/SIDA 29 075 028,29 258 139,50 12 829 076,95 12 570 937,45

Instituto Superior de Administração Pública 6 271 343,12 461 980,00 6 271 343,12 5 809 363,12

Direcção Provincial da Educação e Cultura de Manica 24 385 787,25 0,00 741 181,14 741 181,14

Fundo Bibliográfico da Língua Portuguesa 843 124,21 0,00 723 939,73 723 939,73

Centro de Reclusão Feminino de Ndlavela 3 437 496,49 45 383,79 2 292 496,08 2 247 112,29

Município de Xai-Xai 8 730 967,75 8 728 184,00 8 730 967,75 2 783,75

Município de Chókwè 664 987,00 550 497,00 664 987,00 114 490,00

Governo Distritral de Moamba 4 909 916,30 1 338 649,10 1 651 158,00 312 508,90

Governo Distrital de Sussundenga 2 811 213,43 1 326 277,87 2 707 764,50 1 381 486,63

Total I 100 451 263,83 18 186 804,44 49 473 775,95 31 286 971,51

Ministério da Função Pública 7 196 687,34 7 691 946,03 1 123 484,07 -6 568 461,96

Ministério da Administração Estatal 2 124 836,00 -2 124 836,00

Ministério dos Negócios Estrangeiros e Cooperação 34 902 102,87 5 503 503,35 4 649 803,84 -853 699,51

Ministério do Interior 81 711 150,48 108 490 652,07 81 711 150,48 -26 779 501,59

Administração Nacional de Pescas 4 201 677,27 2 947 698,25 1 918 073,00 -1 029 625,25

Administração Regional de Águas do Sul 7 937 116,35 752 382 060,03 7 937 116,35 -744 444 943,68

Município de Manica 3 239 001,73 0,00 2 913 472,93 2 913 472,93

Direcção Provincial das Obras Púb. e Habitação de Manica 10 899 664,31 1 104 090,18 1 083 236,18 -20 854,00

Direcção Provincial do Plano e Finanças de Manica 4 422 560,08 15 278 579,98 4 422 560,08 -10 856 019,90

Direcção do Plano e Finanças da Cidade de Maputo 8 158 844,56 9 625 922,47 5 756 938,48 -3 868 983,99

Município de Chimoio 13 483 455,85 13 667 415,50 13 483 455,85 -183 959,65

Município de Namaacha 385 424,83 1 029 898,60 385 424,83 -644 473,77

Município de Catandica 5 479 210,00 2 978 433,32 461 000,00 -2 517 433,32

Instituto Nacional de Educação a Distância 278 640,83 629 451,50 219 240,83 -410 210,67

Município de Chibuto 3 901 487,26 3 077 581,82 221 231,33 -2 856 350,49

Total II 387 099 551,42 962 905 677,98 225 233 740,15 -737 671 937,83

(Em Meticais)

InstituiçãoAquisições

das Entidades

Inventário

Fonte: Mapas VI, VII, X da CGE de 2013, Anexo Informativo 7.4, 7,8 e 7.9 da CGE de 2013 e Relatórios de Auditoria.

Bens que não se encontram digitalizados no e-Inventário

Bens não registados no Inventário da Entidade

Como se observa neste quadro, há bens no valor de 31.286.971,51 Meticais, em

instituições e organismos do Estado, que não se encontram incluidos no e-Inventário e, por outro lado, existe um registo de bens, no montante de 737.671.937,83 Meticais, constantes do Anexo Informativo da CGE, que não estão reflectidos no inventário das

respectivas entidades.

11.6.2 – Aspectos Específicos

a) Na Direcção Nacional do Património do Estado foi obtida uma lista de 200 veículos adquiridos e distribuídos a diversos organismos do Estado, em 2013, no valor de 224.237.015,52 Meticais.

Novembro de 2014

___________________________________________________________________________________________________

____________________________________________________________________________________________________

TRIBUNAL ADMINISTRATIVO RELATÓRIO SOBRE A CONTA GERAL DO ESTADO DE 2013

XI-23

Compulsado o Anexo 7.4, relativamente às instituições que mais beneficiaram da distribuição destes veículos (Quadro n.º X.11), aferiu-se que parte significativa destes

bens não foi incorporada no inventário das respectivas UGB’s.

Quadro n.º XI.11 – Comparação entre a Relação dos Veículos da DNPE e os

Registos do Anexo 7.4 da CGE

Qtd.Relação

da DNPE

Anexo 7.4

da CGE de 2013

(Coluna

''Aquisições'')

Diferença

Secretariado Técnico da Administração Eleitoral STAE 64 34 146 261,29 0,00 34 146 261,29

Procuradoria Geral da República 25 20 261 695,28 11 589 719,04 8 671 976,24

Comando Geral da PRM- Cidade de Maputo (a) 21 9 341 932,11 - 9 341 932,11

Ministério das Finanças 13 10 325 768,00 24 795 863,00 -14 470 095,00

Tribunal Supremo 11 11 380 876,00 0,00 11 380 876,00

Conselho Constitucional 6 5 659 740,00 0,00 5 659 740,00

Total 140 91 116 272,68 36 385 582,04 54 730 690,64

(a) Esta entidade não consta do Anexo Informativo 7.4 da CGE de 2013.

Designação

Fonte: Relação de veículos obtida na DNPE e Anexo 7.4 da CGE de 2013.

Âmbito Central

Valor em Meticais

A não inventariação de bens públicos, por parte dos organismos, contraria o estatuído no n.º 2 do artigo 58 da Lei n.º 9/2002, de 12 de Fevereiro, segundo o qual “A

inventariação e gestão do Património de Estado compete à entidade onde se localizam os bens e direitos patrimoniais, de acordo com a legislação vigente”. A não inclusão

destes bens nos inventários das entidades constitui violação do disposto no n.º 2 do artigo 13 do Regulamento do Património do Estado, não permitindo que os registos contabilísticos dos mesmos sejam evidenciados no e-SISTAFE da respectiva Unidade

Gestora Executora;

b) O Fundo de Desenvolvimento Artístico e Cultural (FUNDAC), desde a sua criação,

em 1988, como uma instituição do Estado dotada de personalidade jurídica, autonomia administrativa e financeira, nunca procedeu à digitação dos bens a seu cargo, no e-Inventário.

Sobre o assunto, os gestores daquela entidade informaram que, em 2010, remeteram à DNPE uma lista de bens apurada do levantamento geral realizado naquele ano, para

efeitos de digitação no e-Inventário, a qual foi devolvida com uma anotação que dava conta de que o FUNDAC deveria fornecer àquela Direcção Nacional, o seu NUIT e contacto de 3 funcionários para serem cadastrados, sendo 1 dirigente na qualidade de

Agente do Controlo Interno e 2 técnicos como digitadores.

Daí, o FUNDAC não avançou mais com a proposta, pelo facto de não ter funcionários

com os requisitos necessários visto que tinha como pessoal do quadro, apenas, 1 secretário executivo e 1 motorista.

Pelo constrangimento já referido, os bens adquiridos nos anos subsequentes (2011 a

2013), igualmente, não foram objecto de digitação no e-Inventário.

Em resultado da falta de digitação destes bens no sistema informático

e-Inventário, não foi possível evidenciá-los no e-SISTAFE da respectiva Unidade Gestora Executora, nos correspondentes exercícios económicos, contrariando-se o

Novembro de 2014

___________________________________________________________________________________________________

____________________________________________________________________________________________________

TRIBUNAL ADMINISTRATIVO RELATÓRIO SOBRE A CONTA GERAL DO ESTADO DE 2013

XI-24

disposto no n.º 2 do artigo 13 do Regulamento do Património do Estado. Nestas condições, a Conta Geral do Estado não pode reflectir a situação patrimonial da

entidade, violando-se o preconizado no n.º 1 do artigo 46 da Lei n.º 9/2002, de 12 de Fevereiro, segundo o qual a Conta Geral do Estado deve ser elaborada com clareza,

exactidão e simplicidade, de modo a possibilitar a sua análise económica e financeira.

Ainda, nesta entidade foi pago, em Dezembro de 2013, diverso mobiliário de escritório no valor de 209.012,00 Meticais. O referido mobiliário só foi recebido pela

entidade no momento da realização da auditoria (Julho de 2014), com a alegação de que se esperava a conclusão da remodelação dos escritórios onde os mesmos bens

iriam ser alocados.

Assim, os pagamentos foram efectuados sem a observância das normas sobre a execução dos orçamentos, bem como da assunção, autorização ou pagamento de

despesas públicas ou compromissos, que é infracção financeira, nos termos do preceituado na alínea b) do n.º 3 do artigo 93 da Lei n.º 26/2009, de 29 de Setembro;

c) Notou-se que as fichas de inventário dos bens adquiridos, em 2013, pela Direcção Provincial do Plano e Finanças de Manica, foram preenchidas, com referência ao dia 27 de Dezembro de 2013, o que significa que, independentemente do mês em que os

bens foram adquiridos, o respectivo inventário não foi actualizado no momento oportuno, pondo em causa os procedimentos estipulados no n.º 3 do artigo 41 da

Circular n.º 05/GAB-MF/2012, de 28 de Dezembro, do Ministro das Finanças, relativa à Administração e Execução do Orçamento do Estado para 2013, segundo o qual, os órgãos e instituições do Estado devem proceder à digitação no sistema e-Inventário

dos bens patrimoniais no momento da sua liquidação;

d) De um total de 26 veículos apurados da lista facultada pela Direcção do Plano e

Finanças da Cidade de Maputo, constam do Anexo Informativo 7.4 da CGE em análise, apenas, 3 adquiridos em 2013. Naquele anexo indica-se o Património Inicial Bruto e Líquido igual a zero, o que demonstra que esta categoria de bens nunca foi

objecto de digitação no e-Inventário por parte da entidade;

e) No Governo Distrital de Sussundenga, não foram preenchidas as fichas de inventário

de veículos, alegadamente porque a entidade aguarda pelo modelo de fichas dessa natureza de bens. Este facto é, por si, revelador da insuficiente disseminação e observância dos instrumentos legais inerentes à gestão patrimonial, pois o referido

modelo está evidenciado no Diploma Ministerial n.º 78/2008, de 4 de Setembro, que aprova o Classificador Geral de Bens Patrimoniais e as Fichas de Inventário de Bens

Móveis e Imóveis, Veículos, Livros e Publicações e Animais, bem como as instruções para o seu preenchimento;

f) O Ministério do Interior (MINT) pagou 3.916.580,41 Meticais à empresa Shimadzu

South Africa para o fornecimento de equipamento de análises químicas “espectrofotómetro”, cuja transferência do valor no e-SISTAFE, foi efectuada no dia

20 de Dezembro de 2013. Todavia, até ao momento da realização da auditoria (Setembro de 2014), o equipamento não tinha sido recebido pela entidade.

Deste modo, os pagamentos foram efectuados sem a observância das normas sobre a

execução dos orçamentos, bem como da assunção, autorização ou pagamento de

Novembro de 2014

___________________________________________________________________________________________________

____________________________________________________________________________________________________

TRIBUNAL ADMINISTRATIVO RELATÓRIO SOBRE A CONTA GERAL DO ESTADO DE 2013

XI-25

despesas públicas ou compromissos, que é infracção financeira, nos termos do preceituado na alínea b) do n.º 3 do artigo 93 da Lei n.º 26/2009, de 29 de Setembro.

Ainda no MINT, foi facultada uma lista de 69 viaturas adquiridas em 2013, no valor total de 67.666.281,12 Meticais. Esta quantidade diverge dos acréscimos desta

categoria de bens, na CGE em análise, de 248 veículos que somam 105.590.128,07 Meticais.

Igualmente, o valor de 14.044.769,36 Meticais, dos bens móveis inventariados na

entidade, diverge do que consta do Mapa Consolidado do Inventário do Património do Estado da CGE de 2013 (2.900.524,06 Meticais);

g) Da aferição das existências físicas, nas entidades indicadas no quadro a seguir, não foram localizados bens adquiridos, no valor de 127.620,00 Meticais. De acordo com o estatuído na alínea a) do número 2 do artigo 13 do Titulo I do Manual de

Administração Financeira e Procedimentos Contabilísticos, aprovado pelo Diploma n.º 169/2007, de 31 de Dezembro, do Ministro das Finanças, “compete às UGB’s do SPE,

guardar e manter o património do Estado sob sua responsabilidade”.

Quadro n.º XI.12 – Relação de Bens não Localizados nas Entidades

Entidade Valor Qtd. Designação

Instituto Superior de Administração Pública 127 620,00 5

Computador Note book HP Fólio, Mala

Targus 8/13, DVD-RW External, Apple

Mini Ipad 64 GB e Configuração,

MalaTargus

Instituto Nacional de Desenvolvimento de

Aquacultura

n.d* 2 Secretárias tipo ilha com 4 lugares

Total 127 620,00 7

Fonte: Relatórios de Auditoria de 2013.

(Em Meticais)

* A factura encontra-se emitida por um valor global, não detalhando os valores e quantidades destes bens.

Compete aos órgãos ou instituições que integram o Subsistema do Património do Estado, proceder, periodicamente, ao confronto dos inventários físicos com os

respectivos valores contabilísticos, segundo o disposto na alínea d) do n.º 1 do artigo 58 da Lei n.º 9/2002, de 12 de Fevereiro;

h) O Sector de Transportes da Administração Regional das Águas do Sul e o do Município da Vila de Catandica não exercem o controlo efectivo da validade de inspecção das viaturas, preterindo-se o disposto na alínea d) do n.º 1 do artigo 119, do

Decreto-Lei n.º 1/2011, de 23 de Março, que aprova o Código da Estrada, segundo o qual, os veículos a motor e os seus reboques devem ser sujeitos, nos termos fixados em

regulamento, à inspecção para a verificação periódica das suas características e condições de segurança;