valor pat~imonial: usos, abusos econteudo … · tecipar no momento da aquisição. assim, o ......

TRANSCRIPT

ARTIGO

* PALAVRAS-CHAVES: Valor patrimonial da ação,conteúdo informacional, "capital asset pricing model"(CAPM), "eoeni siudu", divulgação de dados contábeis efinanceiros.

VALOR PAT~IMONIAL:USOS, ABUSOS E CONTEUDO INFORMACIONAL

"!'1lll1rc!zolder ruii«: I', II!fITal/. (Iealcd [Il/ ({I,II fiou',uot [Iy I/(((l/lllflllg conivntíon".'

• Helio de Paula LeiteProfessor Assistente do Departamento deContabilidade, Finanças e Controle daEAESP/FGV.

• Antonio Zoratto SanvicenteProfessor Titular em Finanças da FEAlUSP.

* RESUMO: Por meio de um "eoeni studv", discutimosa utilização do valor patrimonial da ação no processo deavaliação de investimentos no mercado brasileiro de capi-tais. O valor patrimonial é analisado do ponto de vista danoção geralmente aceita de valor na teoria de Finanças, ouseja, valor presente de fluxos de caixa futuros, e depois éconsiderado nas situações em que é usado por analistas.

Testamos, a seguir, a significância do conteúdo infor-macional do valor patrimonial da ação através da mensu-ração das respostas dos preços de mercado à divulgação denovos valores patrimoniais.

Os resultados indicam que o valor patrimonial nãopossui conteúdo informacional significativo, e que há al-guma antecipação ao evento por nós definido (entrega dedemonstrações financeiras à Bolsa de Valores de SãoPaulo). Em vista do que propõe a moderna teoria de Fi-nanças, este trabalho aponta para comportamentoracional pelos participantes do mercado de ações.

* ABSTRACT: This paper discusses the use of bookvalue per share in investment analysis in the Brazilianequities markets. The concept of book value per share isfirst discussed on the basis of the generally accepted no-tion of value in the modem theory of Finance, that is, pre-sent value of future cash flows, and we refer to some of itsuses in the Brazilian contexto

We then move on to test the significance of the infor-mation content of book value per share, by measuring themagnitude of market price reactions to news of changesin book value per share.

The results reported in this paper indica te a lack of sig-nificance in the information content of book value pershare, an evidence of rational behavior by market partici-pants. We perceived some antecipation by the market tothe news of financiai statement submission to the SãoPaulo Stock Exchange.

* KEY WORDS: Book value per share, informationcontent, capital asset pricing model (CAPM), eventstudy, accounting and financiai disclosure.1. RAPPAPORT,A. Creating Shareholder Value. New York, The Free Press,1986, p. 44.

Revista de Administração de Empresas São Paulo, 30 (3) 17-31 Jul.lSet. 1990 17

VALOR PATRIMONIAL RAE

2. HOPP, J. C, & PAULA LEITE,H, "O Crepúsculo do LucroContábil", Revista de Adminis-tração de Empresas, 2~4):55-63,ouVdez,,1988,

18

INTRODUÇÃO

Há décadas, o mundo acadêmico de Teoriade Finanças se debate em tomo daquestão do valor intrínseco, ou preço jus-

to, das empresas em operação. A mesma intri-gante questão pode ser enfocada através da de-terminação do preço justo das ações negociadasnas Bolsas de Valores. Dezenas de artigos elivros são escritos todos os anos sobre essetema central e, quanto mais avançamos teorica-mente, mais e mais perguntas vão brotando emnosso espírito e, cada vez mais, nos distancia-mos de uma solução simples e singela comoaquela que tenta identificar o valor patrimonialcontábil de uma empresa com o seu valor demercado. Apesar disso, entretanto, a utilizaçãodo valor patrimonial contábil como aproxi-mação do valor de mercado de empreendimen-tos e ações negociadas no Mercado Secundáriosegue tendo uma popularidade notável.

Com efeito, a nossa legislação societária emvárias situações consagra o valor patrimonialcontábil como parâmetro determinante do va-lor "justo" de mercado das ações. O artigo 170da Lei 6404 de 15/12/76, que trata da fixaçãodo preço de emissão das ações, e o seu artigo45, que trata do reembolso dos acionistas dis-sidentes de deliberação da assembléia geral(direito de recesso) são exemplos claros dessatendência. Várias tentativas de privatização deempresas estatais esbarraram com esseparâmetro no passado recente. Por outro lado,é freqüente na imprensa nacional a divulgaçãode quadros apontando para existência de ver-dadeiras "barganhas" no mercado das Bolsasrepresentadas por ações cujos valores de mer-cado estão muito abaixo dos respectivos va-lores patrimoniais contábeis. Também na im-prensa internacional não é raro se encontraresse tipo de comparação.

O nosso artigo tem por objetivo aprofundaro debate em tomo dessa prática de avaliação deempreendimentos e de suas ações. Ele está es-truturado nas seguintes partes: discussão doconteúdo informacional do valor patrimonialcontábil no contexto da avaliação empresarial,especificação da hipótese nula do teste que re-alizamos (ou seja, o valor patrimonial contábilnão tem conteúdo informacional no âmbito daavaliação empresarial), descrição da metodolo-gia do teste realizado (event study), resultadosda pesquisa, conclusões e bibliografia sobre oassunto em pauta. Desejamos expressar nossossinceros agradecimentos ao Instituto Brasileirode Mercado de Capitais - IBMEC - que colo-cou a nossa inteira disposição o seu banco dedados relativo a demonstrativos contábeis detodas as empresas negociadas em Bolsa, facili-tando sobremaneira a nossa tarefa.

---------

O CONTEÚDO INFORMACIONALDO VALOR PATRIMONIAL

Hopp & Paula Leite' já tiveram a oportu-nidade de chamar a atenção para o fato deque "a liturgia da contabilidade sempre produziu,aos menos avisados, uma falsa sensação de segu-rança e conforto. A elegância algébrica do perfeitoempate entre os totais do ativo e passivo, a dis-posição colunar e detalhada do demonstrativo deresultados, os nomes sofisticados com que as con-tas são batizadas, o cálculo do 'lucro real' livre dedistorções inflacionárias, o certificado de auditoriae outros detalhes gráficos dos relatórios contábeissempre emprestaram a eles uma aura de exatidão econservadorismo, algo que, mesmo sem compreen-dermos inteiramente, podemos confiar com satis-fatória segurança". Provavelmente, o balançopatrimonial seja a peça contábil de maiorpoder de impacto psicológico sobre o investi-dor menos avisado. Como deixar de confiarnum relatório tão exato e tão detalhado, assi-nado pelo contador e diretores da empresa eaprovado por seus auditores "dentro dosprincípios contábeis geralmente aceitos"? Entre-tanto, o balanço patrimonial é o último re-latório contábil da empresa emissora a serconsultado por alguém realmente interessadoem determinar o preço justo de uma ação. Alihá muito pouca coisa importante para seraproveitada por quem se disponha a realizaro tedioso exercício da avaliação de ações.Tampouco pode haver correlação confiávelentre o patrimônio líquido contábil - centrodo balanço patrimonial - e o valor de merca-do da empresa.

Sob muitos aspectos, os processos deavaliação de árvores e empresas guardamsemelhanças notáveis. Se alguém desejacomprar uma árvore frutífera, certamenteajustará seu preço de oferta à produção futu-ra de frutos dessa árvore que for possível an-tecipar no momento da aquisição. Assim, ocomprador procurará fazer uma estatísticasobre a produção dessa árvore no passadorecente, observar cuidadosamente o seu esta-do atual, avaliar corretamente a vida útil queainda lhe resta e tentar inferir, diante dessase de outras informações sobre o clima daregião, qualidade do solo e outras variáveisambientais que direta ou indiretamente afe-tam a vida da árvore, qual a produçãoprovável de frutos que ela será capaz de ren-der no futuro. O valor máximo que o com-prador estará disposto a desembolsar pelaárvore depende diretamente do provávelfluxo de sua produção futura e inversamenteda taxa de retorno que for razoável se espe-rar para investimentos agrícolas cujas pro-duções estejam sujeitas a riscos semelhantes.

RAE VALOR PATRIMONIAL

A não ser que o comprador pretenda com-prar lenha para a sua lareira, o valor da ár-vore em si é desprezível: na verdade, ele nãoestá comprando uma árvore, ele estáadquirindo uma produção futura de frutospor ele mesmo estimada.

O mesmo ocorre com a aquisição de em-presas. Aliás, não é outra a metodologia cor-rente no mercado de compra e venda de barese padarias: é curioso observar que, nesse mer-cado muito ativo e de razoável liquidez, ovalor contábil do patrimônio líquido nuncaentra na cogitação de compradores e vende-dores. Tradicionalmente, o preço do negócio éestabelecido por um múltiplo (que geral-mente gira em torno de nove a doze) de seufaturamento mensal. Antecipando-se às mo-dernas teorias do valor que elegem o fluxo decaixa como parâmetro central do processo deavaliação, os empresários desse setor já con-sagraram um método prático e objetivo paraestabelecer o preço de suas empresas: com-prador potencial e vendedor permanecemjuntos durante um mês diante da caixa re-gistradora, conferindo o volume do seu fluxoaté que se tenha uma idéia precisa desseparâmetro central, para, então, concluirem atransação, a qual, usualmente, não envolve atransferência das dívidas.

O balanço patrimonial é uma peça contá-bil extremamente frágil para os propósitosda análise e diagnóstico financeiros. Desdeas primeiras aulas de Contabilidade Intro-dutória, estamos informados de que o ba-lanço patrimonial de uma empresa se altera(às vezes drasticamente) a cada transação re-gistrada. Tomar o último balanço patrimoni-al publicado e sobre ele apoiar nossa análiseé, no mínimo, uma atitude ingênua, porqueele reflete a situação financeira do em-preendimento em determinado momento(não necessariamente o mais representativoda trajetória real da empresa). Por isso mes-mo, a análise de tendência é a única quepode aproveitar as informações do balançopatrimonial, observando-se uma série dedemonstrativos consecutivos ao longo de umperíodo suficientemente extenso para a lo-calização de tendências. Não se pode formarjulgamentos razoáveis pela leitura de um oudois balanços patrimoniais; é preciso disporde uma série deles para chegar a diagnósti-cos consistentes. Além disso, deve-seressaltar o papel importante de informaçõesnão contábeis no processo de avaliação deempresas (cenários econômicos, análise seto-rial, previsão da demanda por produtos daempresa etc.).

Quando alguém pretende adquirir umadeterminada ação - como no caso da ár-

vore - o ponto importante é a previsão dofluxo de renda que a ação poderá produzirno futuro. Nesse sentido, a variável estraté-gica é a operação que a empresa temcondições de conduzir, desenvolver e am-pliar. O núcleo gerador de rendimentos aoacionista é a operação desenvolvida pelaempresa emissora e não o valor contábillíquido de seus ativos.

Os aspectos liquidez e endividamento, nor-malmente analisados através do balanço pa-trimonial, são secundários no processo deavaliação.De nada adianta a empresa desfrutarde alta liquidez e endividamento reduzido se aoperação que ela desenvolve estiver "empane". Da mesma forma, liquidez e endivida-mentos críticos podem não ser uma desvan-tagem insuperável, caso a empresa administreuma operação rentável e promissora em termosde geração de recursos no futuro. Como se vê,o balanço patrimonial é instantâneo demaispara fundamentar uma análise da profundi-dade requerida pela avaliação empresarial. Oimediatismo subjacenteà análise isolada do úl-timo balanço patrimonial é um péssimo conse-lheiro do analista. E fundamental que se adotecomo orientaçãoprincipal a antecipaçãodo fu-turo no mais amplo horizonte temporal que forpossível, antes de arriscarmos uma opinião ~o-bre o valor "justo" de um empreendimento.E olongo prazo, e não o presente, que nos podefornecer guias mais segur~s para antecipar re-sultados empresariais. Indices financeirospobres são efeitoe não causa de operaçõesmal-sucedidas. Por outro lado, índices financeirospobres podem ser o reflexo de um momentocrítico da vida de um excelenteprojeto de in-vestimentoem andamento.

Um breve levantamento bibliográfico podefornecer-nos o ponto de vista de autores clás-sicos sobre o assunto.

Em Security Analysis - Principies and Tech-nique (a "bíblia" da análise fundamenta listade ações), Graham, Dodd & Cottle" assim seposicionam em relação ao valor patrimonialdas ações:

"Há uma boa razão para não se levar em con-sideração o valor (contábil) dos ativos como fatordeterminante. O preço médio de mercado de umaação ordinária ao longo dos anos depende essen-cialmente do 'earning power' e do pagamento dedividendos. Esses fatores, por outro lado, normal-mente não mantêm nenhuma relação íntima ou ra-zoavelmente consistente com o valor dos ativos.Investidores e especuladores têm descoberto que ovalor (contábil) dos ativos, tipicamente, não cons-titui um guia para o 'earning power value' oupreço médio de mercado. Por isso, eles gradual-mente passaram a não dar praticamente nenhumpeso a este fator".

3. GRAHAM, B.; DODD, D, L. &COTTLE, S. Security Analysis -Principies and Technique, 4a,ed. International Student Edi-lion, New York/Tokio, McGraw-Hill Book Co. & Kogakusha Co.LIda., 1962, p, 217,

19

VALOR PATRIMONIAL RAE

4. FRANCIS, J. C. Investments:Analysis and Management.4a.ed. New York, McGraw-HillBook Co., 1986, p. 31.5. SHARPE, W. F. Investments.3a. ed. Englewood Cliffs, N.J.,Prentice Hall, 1985, p.446.6. COPELAND, T. E. & WEST-ON, J. F. Financiai Theory andCorporate Policy. 3a. ed. Read-ing, Mass., Addison-WesleyPublishing Co., 1988, p. 447.7. BRIGHAM, E. F. FinanciaiManagement: Theory and Prac-tice. 3a. ed. Tokio, Holt-Saun-ders International Editions,1982, p.216.B. COPELAND, T. E. & WEST-ON, J. F. Op. cil., p. 607.

9. BREALEY, R. A. & MYERS, S.C. Principies of Corporate Fi-nance. 2a. ed. New York, N.Y.,McGraw-Hill Book Co., 1984, p.783.10. SANVICENTE, A. Z. & MEL-LAGI FILHO, A. Metodologia deEstimação do Desvio-PadrãoImplícito nos Preços de Merca-do de Opções: Uma Aplicação àAlta de Cotações Quando doAnúncio do Plano Cruzado(março de 1986). Monografiapremiada no 1º' Concurso deMonografias sobre Mercado deCapitais, S.A. Moinho SantistaIndústrias Gerais e ABAMEC-SP, São Paulo, 1987, p. 10.11. Ver SHARPE, W. F. "CapitalAsset Prices A Theory of Mar-ket Equilibrium - under Condi-tions of Risk". Joumal of Fi-nance, setembro, 1964, pp.425-442; LlNTNER, J. "The Val-uation of Risk Assets and theSelectíon of Risky Investmentsin Stock Porlfolio and CapitalBudgets". Review of Economicsand Statistics, fevereiro, 1965,pp.13-37; MOSSIN, J. "Equilib-rium in a Capital Asset Market".Econometrica, outubro, 1966,pp.768-783.

20

Francis' declara que:"O valor patrimonial e o valor de mercado

provavelmente serão iguais quando a ação for emi-tida, mas, depois disto, parece que só por coincidên-cia esses valores serão iguais em dado momento".

Por outro lado, Sharpe" considera que se osrelatórios preparados pelos contadores nos re-portassem o resultado econômico (e não con-tábil) dos empreendimentos, o processo de"avaliação seria simples, uma vez que o contadorjá teria realizado a tarefa. O valor econômico deuma ação seria seu valor patrimonial e não haoeriarazão para se considerar o lucro em si. Enecessária pouca evidência para demonstrar que osinvestidores geralmente consideram que as açõesvalem muito mais ou menos do que os valores pa-trimoniais reportados". Copeland & Weston6

são taxativos ao afirmar que "não há qualquer.relacionamento entre os conceitos de valor patri-monial (por exemplo, lucros retidos) e o valoreconômico do patrimônio". Brigham" desacon-selha a assumir que valor patrimonial e preçode mercado tendam a se igualar:

"O quociente entre o preço de mercado de umaação e seu valor patrimonial é mais uma indicaçãode como os investidores encaram a empresa. Em-presas com elevadas taxas de retorno sobre o capi-tal próprio normalmente são negociadas a múlti-plos muito maiores do valor patrimonial da ação doque as empresas com taxas de retorno mais baixas ...O grau de conservadorismo adotado pelos conta-dores da empresa também pode afetar o índice'preço de mercado/valor patrimonial'. Quanto maisconservadores forem os contadores, mais alto será oíndice, ceteris paribus. O mesmo vale para o índicepreço/lucro ... A empresa típica do setor de trans-porte ferroviário, cuja taxa de retorno sobre o ativoé muito baixa, tem índice 'preço de mercado/valorpatrimonial' inferior a 0,5. Empresas muito bem-sucedidas, tais como IBM, alcançam taxas de re-torno bastante elevadas e têm valor de mercado queé quatro ou cinco vezes maior do que seus valorespatrimoniais". Parece claro que valor se rela-ciona com a renda futura e não com o custohistórico dos ativos da empresa, ao contráriodo que afirma a sabedoria convencional.

Copeland & Weston8 consideram que "os in-vestidores extraem pouco benefício dos dados con-tábeis históricos porque eles não contêm nenhumainformação nova. Portanto, embora o relatório contá-bil anual possa servir como instrumento útil nomonitoramento do desempenho da administração, eletem pouco valor para a comunidade de investimen-tos. Dados verdadeiramente relevantes se referem aofuturo". Além disso, não se pode desconsideraro fato que os relatórios contábeis estão sujeitosaregras e convenções que são essencialmente ar-bitrárias, o que reduz sensivelmente o conteúdoinformacional desses relatórios para os propósi-tos da avaliação empresarial.

FATORES DETERMINANTES DO VALOR

Considerada uma das "cinco principaisidéias em Finanças" por Brealey & Myers", a as-sociação entre o valor de um ativo e o valorpresente líquido dos futuros fluxos de caixaque dele resultam significa que, ao ser aplica-da às ações de uma empresa, pode-se descar-tar o papel de qualquer decisão passada e ir-reversível, o mesmo valendo para os fluxosde caixa já ocorridos. Pois são exatamente es-sas decisões e esses fluxos passados que estãorefletidos no cálculo do valor patrimonial.Podemos escrever, conforme Sanvicente &Mellagi Filho", que o valor de uma ação é da-do por:

00

Valor da ação = Lt=1

E(Dt) (1){1+Rf + ~[E(Rm)-RfW

onde: E(Dt ) representa a série dedividendos esperadospara o futuro;

Rf representa a remuneraçãode uma aplicação semrisco, por período;

~[E(Rm)-Rfl representa o prêmio pelorisco sistemático da ação queestá sendo avaliada(~é o coeficiente de riscosistemático dessa ação), e

E(Rrn)-Rf é o prêmio que o mercadooferece por unidade derisco sistemático.

o cálculo proposto na equação (1) nadamais representa do que a determinação dovalor presente líquido da aplicação em açõesde uma empresa, a uma taxa de descontoajustada pelo risco sistemático (não diversi-ficável) da ação, conforme o Capital Asset Pric-ing Model - CAPM de Sharpe, Lintner, &Mossín".

Portanto, aplica-se também a esse caso ametodologia já consagrada de avaliação deuma alternativa de investimento baseada em"fluxos de caixa descontados". Já que é assim,a lógica e a coerência também determinamque um dos princípios básicos dessa me-todologia seja obedecido: ignorar fluxos decaixa ocorridos até o momento da decisão deinvestimento que esteja sendo analisada. E o"valor patrimonial" nada mais é do que o re-flexo contábil tão somente de decisões pas-sadas.

Apesar da virtual unanimidade entre osautores clássicos de Teoria de Finanças com

RAE VALOR PATRIMONIAL

respeito à falta de consistência da comparaçãoentre preços de mercado e valores patrimo-niais das ações, ela continua sendo uma dasmais populares "regras práticas" aplicadaspelos investidores e profissionais do mercado,tanto aqui quanto nos Estados Unidos. ABusiness Week de 21 de março de 1988 (p.52)traz um interessante quadro onde são com-parados os preços correntes de algumas açõesdo mercado de balcão, em 4 de março de1988,com os respectivos valores patrimoniais,ao final do terceiro trimestre de 1987.Um se-gundo índice (um tanto exótico) é tambémcomparado com o preço de mercado nessequadro: trata-se do "caixa líquido por ação"que corresponde à divisão do disponívelmenos o total das obrigações pelo número deações emitidas. No levantamento dessa con-ceituada revista, 42 "barganhas" são sele-cionadas, demonstrando que elas estavamsendo negociadas no mercado secundário porum valor menor do que elas representavamem termos de "caixa por ação", ou seja, o quesobraria no caixa da empresa para cada açãoemitida, após o pagamento de todas as suasdívidas sem a realização de qualquer ativo(circulante, realizável a longo prazo ou per-manente).

A imprensa especializada nacional tambémcom freqüência divulga quadros compara-tivos entre cotações e valores patrimoniaisdas ações negociadas em Bolsa.Como aqui háo problema da inflação, o valor patrimonialapurado pelo último balanço (31 de dezem-bro, por exemplo) é convenientemente cor-rigido (pela BTN)para a data em que o preçode mercado foi considerado para a compara-ção.A hipótese subjacente a esse procedimen-to é que, entre a data do balanço e a data dacotação, a empresa teve resultado nulo, umpressuposto ingênuo e que serve para de-monstrar que a imaginação simplificadoranão conhece limites. A comparação entre co-tações e valor patrimonial, se fosse útil e con-sistente, não seria viável em termos práticosporque as empresas não são obrigadas (ainda)a levantar balanços patrimoniais a cada dia.

Tampouco devemos ficar impressionadosdiante da evidência de haver ações cujas co-tações estão abaixo do respectivo "caixa poração". Todos sabem ser o disponível o últimoativo a ser considerado como alternativa deinvestimento por administradores criativos.Apenas eventualmente, a empresa deveriacanalizar seus escassos recursos para o OpenMarket, geralmente, para aproveitar umadisponibilidade transitória; jamais deveriamser essas aplicações o núcleo gerador dosrendimentos para o acionista. Afinal, por quecriar uma estrutura empresarial entre o

acionista e o mercado de renda fixa se elepode ter acesso direto a esse tipo de apli-cação?Na verdade, um persistente excessodedisponibilidades é, antes de mais nada, uminequívoco sinal de que a empresa está emretrocesso e o máximo que se consegue fazeré canalizar os escassos fundos por ela admi-nistrados para a comodidade do prosaicomercado de renda fixa, longe dos riscos daaventura empresarial. Como poderíamosatribuir valor a uma ação cuja empresa estáconseguindo fazer pelo acionista apenas oque ele pode fazer diretamente no mercado fi-nanceiro?12

Certamente, a popularidade do valor patri-monial decorre principalmente da simplici-dade de seu cálculo. Há duas décadas, quan-do o mercado brasileiro de ações se con-cretizava como opção de investimento e alter-nativa de capitalização das empresas, haviauma reação generalizada às técnicas maissofisticadas de avaliação de ações. Qualquermodelo que sugerisse a utilização do desvio-padrão como medida de risco era instanta-neamente rotulado de "teórico" ou "acadêmi-co". Naquela época, não havia no mercadomáquinas de calcular eletrônicas e esses cál-culos tediosos e demorados eram o passatem-po apenas de professores de tempo integral.Até o final dos anos 60, a régua de cálculoconsistia no mais sofisticado engenho portátilpara a realização de cálculos e sua precisãoera insatisfatória. Tabelas financeiras e tábuasde logaritmos eram acessórios incômodos eindispensáveis para os executivos financeirose analistas do mercado de ações. O adventodas máquinas portáteis e eletrônicas revolu-cionou esse cenário medieval. Os computa-dores de uso pessoal terminaram definitiva-mente com a desculpa da lentidão do proces-samento dos cálculos.

Nos últimos vinte anos, assistimos a umaverdadeira revolução no mercado de calcu-ladoras financeiras e estatísticas e de micro-computadores. Equipamentos rápidos e comos programas necessários já embutidos estãodisponíveis a preços acessíveis e não podehaver mais desculpas para evitarmos a apli-cação dos modelos mais avançados de avali-ação por causa da complexidade dos cálculosenvolvidos. Enquanto o nosso mercado deações se sofistica na área operacional,aproveitando os avanços da informática, nãose percebe um desenvolvimento proporcionalna disseminação dos conhecimentos e mode-los disponíveis na área da análise de ações.Nossos alunos ainda continuam a perguntar,ao final de uma exposição sobre seleção decarteiras ótimas (diversificaçãode Markowitz),se essas teorias já foram alguma vez apli-

12. Conforme BREALEY, R. A.& MYERS, S. C., op cil., capo13, que se referem à do-it-your-self alternative.

21

VALOR PATRIMONIALRAE

13. COPELAND, T. E. & WEST-ON, J. F. Op. cit., capo 10.14. GRIFFIN, P. A. & SANVI-CENTE, A. Z. "Common StockReturns and Rating Changes: AMethodological Comparison".Jaurnal ot Finance, março,1982, pp.103-119.15. COPELAND, T. E. & WEST-ON, J. F. Op. cit.. pp. 361-362.

16. FOSTER, G. Financiai Sta-tement Analysis. EnglewoodClifls, N.J., Prentice Hall, 1986,pp.403-405.

22

cadas... O índice "beta" ainda está cercadopor uma mística típica da magia negra ..."Será que ele funciona também no Brasil?", per-guntam eles.

Vale a pena tentarmos medir a utilidade dovalor patrimonial como indicador do valordas ações negociadas nas Bolsas de Valoresbrasileiras. Esse é o objetivo das próximasseções deste artigo.

HIPÓTESE NULA DO TRABALHO

1. Conteúdo informadonalA ocorrência de um evento envolvendo as

ações de uma empresa terá "conteúdo infor-macional", ou "valor" como informação senos disser algo que ainda não sabemos. Alémdisso, conforme Copeland & Weston13

, essevalor, representado por um ganho de utili-dade, precisa ser calculado após a deduçãodos custos de operação (ou transação, tais co-mo corretagens e impostos), bem como oscustos de obtenção da própria informação(por exemplo, despesas com a coleta de dadose os serviços de análise).

2. Análise de resíduos e conteúdo informa-cíonal

Conforme Griffin & Sanvicente", em seutrabalho sobre a reação de preços de ações àreclassificação do risco de crédito de debên-tures de empresas americanas, uma dasmaneiras de projetar o experimento paraanálise do efeito de algum evento envolve,inicialmente, a especificação das hipótesesnula e alternativa a respeito de resíduos:

Ho: E(€jt Iejt)- E(€jt)= O

HA: E(€jt I ejt)- E(€jt) ::f. O

onde: €jt = resíduo (ou retorno extraordiná-rio) da ação j no período t,definido pela diferença entre o re-torno observado para essa ação nomesmo período (Rjt),e o que seriao seu retorno "normal", preditode acordo com algum modelo.

Por exemplo, se esse modelo for o capitalasset pricing model:- 1\ 1\

êjt= Rjt- E (RjtI ~jt)= Rjt- {Rft+ [Rmt-Rftl~jt}

onde Rmté a variação relativa de um índicerepresentativo da carteira teórica de mercado,~ft é a taxa de retorno do ativo sem risco, e~jt = cov(Rjt' Rmt)/ var(Rmt)·

Além disso, 9jtrepresenta a informação so-bre a variável de interesse, ou, no evento dis-

cutido neste trabalho, a simples ocorrência doevento "divulgação de um novo valor patri-monial".

Portanto, a hipótese nula indicaria a ine-xistência de "conteúdo informacional", poiscorresponde a retorno extraordinário igual,com e sem informação. A rejeição da hipótesenula é que nos levaria a supor que o eventopossa ter um impacto significativo.

Como é indicado por Copeland & Weston15,

em seus comentários sobre três alternativasbásicas de cálculo de resíduos, o uso doCAPM pressupõe, em comparação com o"modelo de mercado", que o intercepto da re-lação linear entre o retorno e risco seja a taxade retorno do ativo sem risco, Rft.Das três al-ternativas de cálculo de resíduos, é a únicabaseada numa especificação teórica para a for-mação de preços e retorno no mercado. Umexemplo bastante detalhado de cálculo de resí-duos usando o CAPM para a determinação doretorno "normal" é apresentado por Foster",

3. Cálculo de resíduos acumuladosA partir dos resíduos calculados para cada

data desde 30 pregões anteriores até 5pregões posteriores ao evento, também pode-mos medir resíduos acumulados até qual-quer data de interesse, ou qualquer trecho detodo esse intervalo. O objetivo, nesse caso, éo de medir mais claramente a existência demovimentos sistemáticos dos preços: porexemplo, para determinar se há alguma ante-cipação, pelo mercado, da informação que se-ria transmitida quando da entrega dasdemonstrações financeiras à Bolsa de Valores.Essa antecipação tanto poderia ocorrer casohouvesse outro veículo para divulgação dainformação (por exemplo, reuniões da em-presa com analistas), quanto por meio de"vazamentos" .

Isso foi feito para a "carteira", ou seja, oconjunto das empresas da amostra.

Além disso, porém, analisamos uma cross-sectíon dos resíduos acumulados como reaçãode mercado a diversas variáveis, e não apenasà variação do valor patrimonial.

Como uma hipótese alternativa possível,poderíamos imaginar que, quanto maior avariação positiva do valor patrimonial, maioro resíduo acumulado entre duas datas quais-quer.

Porém, como a entrega das demonstraçõesfinanceiras implica em divulgação de outrosdados (variação do lucro por ação, crescimen-to do faturamento, alterações de endivida-mento e risco financeiro), qualquer resíduoacumulado substancial poderia estar sendocausado por notícias a respeito de outra va-riável que é observada simultaneamente à

RAE VALOR PATRIMONIAL

variação do valor patrimonial. Além disso, ainclusão de dados sobre outras variáveis per-mite medir o "conteúdo informacionalmarginal" do valor patrimonial.

Assim, essa análise de cross-section fez usode modelos de análise de regressão linearmúltipla, nos quais os resíduos acumuladossão a variável dependente, e variações de va-lor patrimonial, lucro por ação, faturamento eoutros indicadores aparecem como variáveisexplicativas. Esse tipo de enfoque é expostoem Foster",

METODOLOGIA

1. Event studyNum estudo como este, fazemos o que a

literatura de Finanças tem chamado de eventstudy. Como desejamos saber se o evento "di-vulgação do valor patrimonial" causa im-pacto significativo nos preços das ações, obe-decemos, como é usual, ao seguinte procedi-mento:

a) uma vez definido o evento, levantamosa data cronológica de ocorrência para cadaempresa ou ativo componente da amostra.Nesse caso, a data seguinte à do BoletimDiário de Informações que registra a entregade demonstrações financeiras por uma em-presa à Bolsa de Valores de São Paulo;

b) coletamos séries de taxas de retorno decada ativo para algum número de períodosou datas em torno da data do evento (porexemplo, desde 30 pregões antes até 5pregões após o evento);

c) centralizamos as séries em torno da datazero (data do evento);

d) transformamos as séries de retornos emsenes de resíduos, ou retornos ex-traordinários, subtraindo, para cada ação, e acada data, o retorno "normal", como foi indi-cado anteriormente;

e) construímos uma série de médias dessesresíduos, ao somar as séries de todas as em-presas da amostra, e dividindo pelo númerode empresas, como se os ativos compusessemuma carteira com pesos iguais. Também é cal-culado o desvio-padrão dessa série;

f) testamos a significância dessas médias,em algumas datas de interesse, usando a es-tatística "t" de Student, tal como em qualquerteste de hipóteses sobre média ou diferençade médias",

Com essas mesmas linhas gerais, tal tipode estudo teve seu início nos Estados Unidoscom o clássico Ball & Brown", a respeito doconteúdo informacional da publicação de re-latórios anuais das empresas, como no pre-sente trabalho, com a diferença de que essesautores estavam mais preocupados com o

conteúdo informacional de variações do lucropor ação. Outro estudo clássico, que utilizou amesma metodologia, é o de Fama, Fischer,Iensen & Roll", sobre stock splits.

2. Detalhes do estudo

a) Definição do eventoNo Brasil, as empresas abertas são obri-

gadas a apresentar demonstrações finan-ceiras: a) à Comissão de Valores Mobiliários,através dos Informes apropriados; b) às Bol-sas de Valores em que suas ações sãonegociadas; e c) ao público em geral, atravésde sua publicação em jornais de grande circu-lação. Além disso, pode haver divulgação emreuniões com analistas de valores mobiliáriose entrevistas à imprensa ou noticiário sobreas empresas nos órgãos especializados ounão.

Mas, como não há padrão reconhecido pelomercado quanto ao primeiro momento emque uma empresa divulga suas demons-trações financeiras, no todo ou em parte, paraque haja processamento significativo das in-formações e sejam tomadas decisões de alte-ração de carteiras em conseqüência das con-clusões assim formuladas, optamos por de-finir o evento sob estudo como sendo a entre-ga de demonstrações financeiras à Bolsa deValores de São Paulo.

Todos os participantes mais ativos domercado acompanham diariamente aevolução dos negócios através do BoletimDiário de Informações (BDI),que regularmenteinforma quais as demonstrações financeirasentregues à Bolsa. Como o BDI chega àsmãos desse público mais influente no iníciodo dia seguinte, escolhemos, portanto, comodata do evento, ou "data zero", o dia poste-rior ao da data do BDI que informa a entregade demonstrações financeiras de alguma em-presa.

b) Problemas de coleta de dadosPara que este estudo fosse feito, foi

necessário coletar dados dos seguintes tipos:1. datas de entrega de demonstrações fi-

nanceiras;2. séries de lucratividades mensais e

diárias dos ativos incluídos na amostra;3. demonstrações financeiras razoavel-

mente detalhadas de todas as empresas ana-lisadas;

4. séries de taxas diárias de juros para re-presentar o retorno de um ativo sem risco.

Essa coleta de dados tão elementares nãoestá isenta de alguns problemas.

Nem sempre o BDI registra a entrega dedemonstrações financeiras, seja por omissão,

17. Idem, ibidem, pp. 399-402.18. Ver PYNDICK, R. S. & RU-BINFELD, D. L. EconometricModels and Economic Fore-casts. 2a. ed. New York, N.Y,McGraw-Hill Book Co, 1981,pp.33-38.19. BALL, R. & BROWN, P. "AnEmpirical Evaluation 01 Ac-counting Numbers". JournalofAccounting Research, outono de1968, pp. 159-178.20. FAMA, E. F.; FISCHER, L.;JENSEN, M. & ROLL, R. "TheAdjustment 01 Stock Prices toNew Information". IntemationalEconomic Review, fevereiro,1969, pp. 1-21.

23

VALOR PATRIMONIAL RAE

24

ou porque a empresa em questão não as en-tregou efetivamente. Por exemplo, no períodode janeiro a abril de 1989, das 60 empresasoriginalmente escolhidas, quatro não o fize-ram, ou não pudemos constatar essa entregano BOI (Hering, Polipropileno, Prometal eSamitri).

Além disso, as séries diárias de lucrativi-dade publicadas pela Bolsa de Valores de SãoPaulo não costumam ser ajustadas por divi-dendos, bonificações e subscrições, o que tor-na necessário reunir também essas infor-mações, para que se calcule a lucratividadeefetivamente obtida pelo investidor.

Por fim, a obtenção de cópias de demons-trações financeiras junto à Bolsa de Valoresde São Paulo ou à Comissão de ValoresMobi-liários é um processo burocratizado, a nãoser, no caso da Bolsa de Valores, que se estejavinculado a uma das entidades associadas(corretora de valores). Para resolver esseproblema, conseguimos acesso ao arquivo dedemonstrações financeiras do InstitutoBrasileiro de Mercado de Capitais (IBMEC).Mesmo assim, porém, algumas empresasforam excluídas da amostra porque asdemonstrações financeiras não permitiam ocálculo de todos os índices necessários, porfalha de apresentação de responsabilidade daprópria empresa.

c) Fontes de dados coletadosPortanto, os dados foram obtidos junto às

seguintes instituições e publicações:1. Bolsa de Valores de São Paulo, Boletim

Diário de Informações (inclusive "Quadro deEvolução do Capital Social das Empresas") eInforme Técnico;

2. Instituto Brasileiro de Mercado de Capi-tais, SABE- Sistema de Análise de Balanços Em-presariais para microcomputadores;

3. Associação Nacional das Distribuidorasdo Mercado, Aberto, Carta Andima.

d) Período de estudo e empresas (ativos) compo-nentes da amostra

Nossa preocupação foi com a divulgaçãodo valor patrimonial da ação quando da en-trega das demonstrações financeiras relativasao exercício de 1988, portanto, no início de1989.

Com esses dados, queríamos medir a va-riação relativa do valor patrimonial da açãoentre o balanço da empresa no final de 1987eo balanço ao fim de 1988.

Conseqüentemente, a coleta de datas deentrega de demonstrações financeiras, bemcomo séries de lucratividades diárias emdatas próximas às do evento se concentrou noperíodo de 2 de janeiro a 28 de abril de 1989.

Para a estimação de betas a serem usadosno cálculo de resíduos em relação ao capitalasset pricing model, foram obtidas séries de lu-cratividades mensais no período de janeiro de1986a dezembro de 1988.

Quanto à taxa representativa de uma apli-cação sem risco, levantamos uma série detaxas médias mensais do mercado secundáriode Letras Financeiras do Tesouro, que foramconvertidas, a seguir, em seus equivalentesdiários.

Como já foi dito, partimos de uma listaoriginal dé 60 empresas com ações dentre asmais negociadas na Bolsa de Valores de SãoPaulo. Por diversos motivos, houve exclusõesque deixaram ao final uma amostra de 43ativos (para cada empresa, uma certa classe deações). A lista completa dos códigos das açõese das denominações dessas empresas pode serencontrada no Anexo 1 deste trabalho.

e) Variáveis explicativas de resíduos acumuladosPara explicar as diferenças contempo-

râneas entre resíduos acumulados nas res-postas do mercado às notícias referentes aempresas distintas, foi preciso analisar e es-timular um modelo de regressão linear múlti-pla no qual foram incluídas as seguintes va-riáveis explicativas:

- VPA = variação relativa do valor patrimo-nial da ação, entre o final de 1987e o final de1988.Obviamente, essa é a variável de maiorinteresse no presente estudo e, segundo a uti-lização que supomos ser feita pelo mercado,previa-se um coeficiente positivo para a va-riável.

Um coeficiente positivo e significativa-mente diferente de zero indicaria que essavariável possui conteúdo informacional im-portante. Mas, em vista da discussão do item"O Conteúdo Informacional do Valor Patri-monial" deste trabalho, esse resultado deveser interpretado como evidência de "ilusão fi-nanceira" ou irracionalidade em nosso merca-do, a não ser que a variável esteja fortementecorrelacionada com outra que afete os fluxosde caixa para a empresa e os seus acionistas(ou seja, tenha significado econômico).

- LPA = variação relativa do lucro por ação,entre final de 1987 e final de 1988. Essa va-riável foi incluída para refletir duas conside-rações: a) o mercado pode estar mais interes-sado nela do que na variação do valor patri-monial, de modo que os resíduos acumuladosobservados seriam melhor explicados pela in-formação sobre LPA, uma variável sobre aqual estaria havendo divulgação concomi-tante, e b) VPA e LPA podem estar positiva-mente correlacionadas de uma maneira muitointensa, de modo que interesse descobrir o

RAE VALOR PATRIMONIAL

25

conteúdo informacional marginal de cadauma.

O sinal esperado de seu coeficiente erapositivo, pois estaria diretamente associada àpossibilidade de maiores fluxos de caixa fu-turos para os investidores.

- FAT = crescimento real do faturamentoentre o exercício de 1987 e o exercício de1988. Procedemos à inclusão dessa variávelpelos mesmos motivos apontados acima paraLPA. O sinal esperado de seu coeficiente erapositivo.

- DEBTEQ = variação relativa do quocienteentre exigível total e não-exigível, entre asmesmas datas, como reflexo de alterações derisco financeiro. O coeficiente dessa variáveldeve ter sinal negativo.

- COBERT = variação relativa do índice decobertura de despesas financeiras (resultadooperacional antes de despesas financeiras, di-vidido por despesas financeiras). Tal comoDEBTEQ, uma medida de alterações de riscofinanceiro. Quanto maior o índice, menor orisco financeiro, portanto, o sinal esperado docoeficiente dessa variável é positivo.

Para todas essas variáveis, é importantenotar que o mais correto teria sido calcular asdiferenças entre o valor observado e o valoresperado pelo mercado quando da data de di-vulgação.

Entretanto, isso exigiria que se construísseum modelo de formação de expectativas paracada variável, o que em si já seria objeto de vá-rios outros estudos. Em contrapartida, porém,como a análise é feita com base numa cross sec-tion, as diferenças entre as empresas já são le-vadas em conta, e o problema aqui apontado ébastante suavizado, desde que se suponha queo modelo de expectativas para cada variável se-ja o mesmo para todas as empresas.

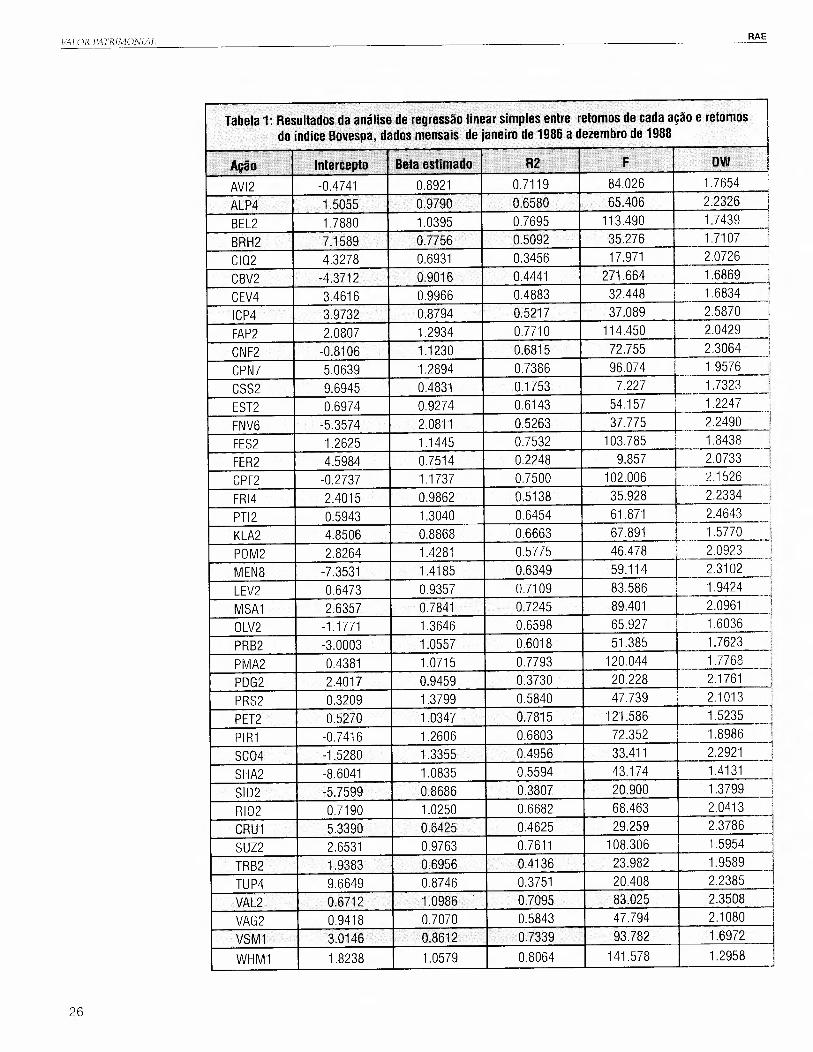

3. Medidas obtidasa) Cálculo de betasJá que B, = cov(~, Rrnt)/var(Rrnt), e esta é a

definição do coeficiente de inclinação da reta deregressão linear simples, ou seja, ~j no modelo

~t = aj + ~jRmt + ejt

o coeficiente beta, para cada ativo j, foi esti-mado através dos valores obtidos para ~j naequação acima. Com as hipóteses usuais domodelo linear geral para duas variáveis, usa-mos o método dos mínimos quadrados or-dinários.

Em alguns casos, conforme é indicado pelosresultados apresentados na tabela 1, o testeDurbin- Watson apontou correlação serial positi-va significante de primeira ordem entre os resí-duos. Assim, nesses casos, apelamos para a

VALOR PATR:~IM:.:.:(-,-,-)J\,-"icL:.:.:4I,-- -'-R=-=AE

WHM1 1.0579 141.5781.8238 0.8064 1.2958

26

_RA_E . V:'.J\"./:'::.D"."/\:.'./'/\TRIMONIAL

-a 2: Resultados para algumas ações, após correção Cochrane-Orcutt por autocorrelação dos

resíduos

ão Intercepto Beta estimado R2 F OW

2 I -1.4973 0.9861 0.6829 73.215 2.2591

:2 -5.5245 0.8393 0.4209 24.709 1.6126

IVl1 1.1346 1.0619 0.8219 156.899 1.8096

correção Cochrane-Orcut! para autocorrelação eos coeficientes foram novamente estimados",

Os coeficientes beta também foram estima-dos com dados mensais deflacionados pelolndice Geral de Preços (lGP-DI) da FundaçãoGetúlio Vargas. Embora os coeficientes obti-dos não sejam idênticos, as diferenças são vir-tualmente imperceptíveis, às vezes não sendonotadas à quarta casa decimal.

Por meio do teste Durbin- Watson, foi ob-servado que em alguns casos havia auto cor-relação dos resíduos. Embora isso não leve aestimadores vicsados, para esses casos uti-lizamos o procedimento de correção Co-chrane-Orcut i, já mencionado, e que levou aosresultados que podem ser vistos na tabela 2.

b) Resíduos médios acumuladosA partir dos valores estimados para os co-

eficientes beta de cada ação, das taxasdiárias de juros das LFTS e das lucrativi-dades diárias do índice Bovespa, foram cal-culados os resíduos diários para cada umadas ações do amostra, de 2 de janeiro a 28 de1bril de 1989.

Como já foí explicado, os resíduos consis-tem em diferenças entre as lucratividadesdiárias de cada ação (variação relativa entrepreços de fechamento de dois pregões conse-.:l;tiVOS) e a lucratividade esperada segundo o

assei modeloPara fins de análise, concentramo-nos no

período entre 30 pregões antes do evento e 5pregões após data em que julgamos estarem.lísponiveis as demonstrações financeiras.

A seguir, DS resíduos de todas as ações, em"/leb lima das datas, foram somados e dividi-

pelo número de observações naquela da-efetivamente montando-se uma carteira de

.esiduos, com pesos iguais.Por fim, os resíd LlOS da carteira foram acu-

mulados a de t = -30 (30 pregões antesdo evento).

c) Modelo linear múltiplaPara avaliar conteúdo inforrnacional da

. -ariação do valor patrimonial, nos propuse-TlOS a estimar seguinte modelo:

r Tabel,

l-:l Açú

I ESTfL SID

WH

CUMj = a + b1 VP~ + b2 FA~ + b3 LPAj ++ b4 COBURTj + b5 LJEBTEQj ,

onde j = 1,2 ...,43 empresas.

RESULTADOS1. Resíduos diários e resíduos acumulados: ocomportamento da amostra como um todo

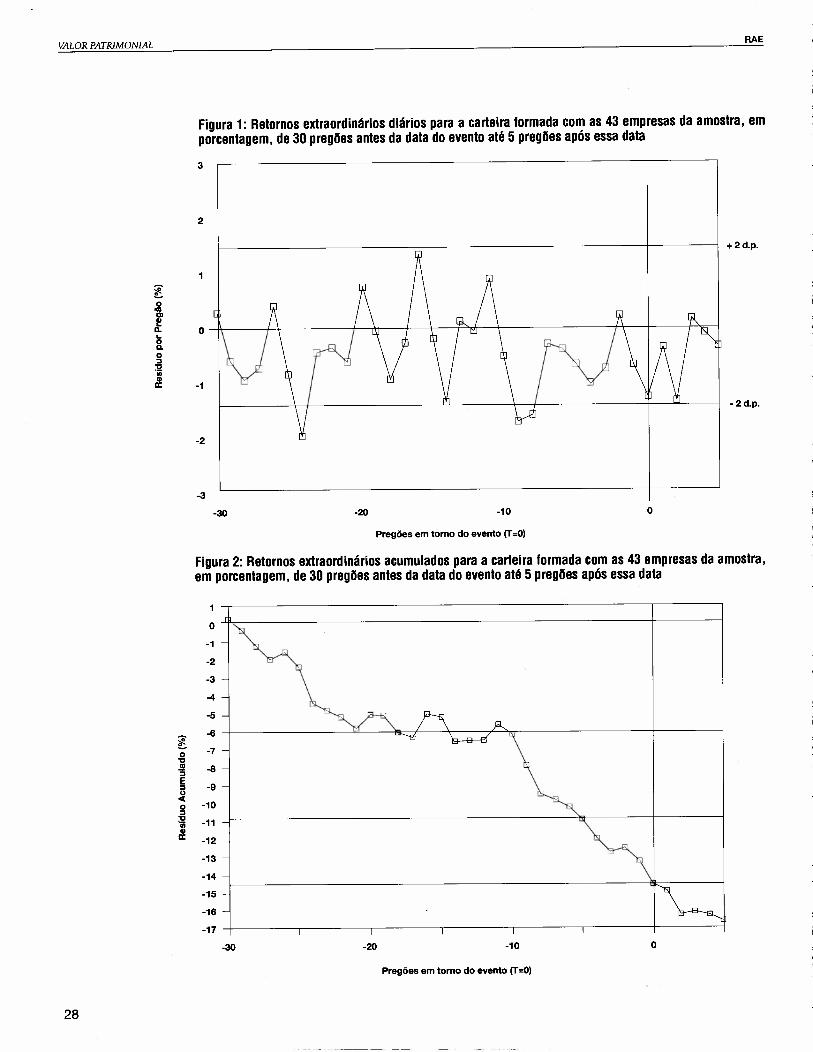

De acordo com o exposto no item anteriordeste trabalho, foram calculados os retornosextraordinários (resíduos) médios da carteiraformada pelas ações incluídas na amostra,desde 30 pregões antes da data do evento, até5 pregões após essa mesma data. A seguir, osresíduos foram acumulados dentro dessemesmo intervalo.

As figuras 1 e 2 apresentam uma visão grá-fica do resultado desse processo. Na figura 1,referente aos resíduos médios, é assinalada afaixa compreendida entre dois desvios-padrão em relação ao valor esperado (que ézero, como vimos anteriormente). Como seobserva, o resíduo da carteira na data doevento é igual a -1.2766%. Como o desvio-padrão é igual a 0,7086%, a estatística Z, paraa hipótese nula de resíduo igual a zero, é1,8016, o que indica que o resultado, na datado evento, não é diferente de zero ao nível designificância de 5%. A 10% de significância, ahipótese nula já seria rejeitada, entretanto.

Outras observações merecem ser feitas so-bre a Figura 1:

a) a partir de 10 pregões anteriores à datado evento, todos os resíduos são negativoscom exceção em t = -2, e por muito pouco; is-so pode indicar antecipação ou "vazamento"da informação, ou ainda, sua divulgaçãoatravés de outro meio;

b) para a carteira, ou seja, a média das 43empresas da amostra, a reação do mercado énegativa, indicando que as demonstrações fi-nanceiras, em seu conjunto, apontavam pararesultados e posições econômico-financeirasinferiores às esperadas até então.

A figura 2, por sua vez, que apresenta osresíduos acumulados a partir de 30 pregõesantes da data do evento, mostra uma queda

21. Quanto 30 iroced imentaCccnrane-ürcun ver JOHN-STON, J iconomeaic Methods3a. cd Ncw NY, MeGraw-Hill Bocf 1984p.323-325

27

VALOR PATRIMONIALRAE

2

+2d.p.

~oo'ouc:JI2!Q. O

&o:I:2•••Q)li: -1

- 2d.p.

-2

O

-1

-2

-3

-4

-5

-6~oo -7

"t:I.! -8:IE -9:I()c(

-10o:I:2 -11•••Q)li: -12

-13

-14

-15

-16

-17

-30

28

Figura 1: Retornos extraordinários diários para a carteira formada com as 43 empresas da amostra, emporcentagem, de 30 pregões antes da data do evento até 5 pregões após essa data

3

-3

-30 -20 -10 O

Pregões em torno do evento (T=0)

Figura 2: Retornos extraordinários acumulados para a carteira formada com as 43 empresas da amostra,em porcentagem, de 30 pregões antes da data do evento até 5 pregões após essa data

-20 -10 O

Pregões em tomo do evento (T=0)

RAE VALOR PATRIMONIAL

praticamente ininterrupta do valor dacarteira, principalmente a contar de 10 diasantes do evento. A carteira se desvalorizouaproximadamente 14,5%,depois de desconta-dos o comportamento do mercado e a taxa deretorno do ativo sem risco, em pouco mais deum mês. Além disso, destaque-se que de 10pregões antes do evento, até a data do evento,a queda foi de 8,8326%. Levando em contaque esse período compreende 11dias de ope-ração do mercado, e que o desvio-padrão doresíduo diário é igual a 0,7086%, obtém-seuma estatística "t" de Student de 3,7583,signi-ficativamente diferente de zero.

Portanto, a divulgação das demonstraçõesfinanceiras pode, em seu conjunto, ser consi-derada um evento com conteúdo informa-cional significativo, mas que parece sofrer al-guma antecipação pelo mercado. Por fim,para esse conjunto de empresas, as notíciasforam consideradas indicativas de uma situ-ação real inferior à esperada.

2. Análise da resposta dos preços dos com-ponentes da carteira a variações do valorpatrimonial

Como este trabalho se propôs verificar atéque ponto o valor patrimonial da ação possuiconteúdo informacional, o passo seguinteconsistiu em utilizar um modelo de regressãolinear múltipla para estabelecer a correlaçãoentre retornos extraordinários, por empresa, eas variações do valor patrimonial da ação,também por empresa.

Porém, como já tivemos oportunidade deexplicar, a divulgação de demonstrações fi-nanceiras não comunica apenas variações dovalor patrimonial, podendo os retornos ex-traordinários, que medem a resposta do mer-cado, estar associados a novos valores de lucropor ação, faturamento, e outros indicadores,como os de endividamento e risco financeiro.

Assim, tratamos de estimar o modelo ex-posto no item "Metodologia" deste trabalho,no que efetivamente é uma análise tipo cross-section.

Inicialmente, examinada a matriz de coefi-cientes de correlação entre as variáveis, desco-briram-se elevados coeficientes para os paresVPAe LPA (0,4956)e FATe DEBTEQ(0,8165).Obviamente, essas correlações entre variáveisexplicativas são possíveis fontes de multico-linearidade, a qual torna os estimadores não-eficientes, com a possível não-rejeição de umahipótese nula de que os coeficientes de variá-veis afetadas fossem iguais a zero, quando naverdade eles são diferentes de zero.

Portanto, a estimação do modelo de re-gressão foi feita com certos cuidados emfunção da possível multicolinearidade.

Os melhores resultados, em termos demodelo de regressão, foram obtidos com resí-duos acumulados de t = -5 até t = O, e esses re-sultados são os que aqui relatamos.

O melhor modelo de regressão obtido foi:

CUMj = -12.6553 + 0.6260 VPAj + 8.7343 FATj - 0.1727 LPAj

(3.2580) (1.6719) (2.4320) (1.6919)

R2 = 0,1852 F = 2.9545 N = 43observações

Nessa equação, os valores entre parênteses,abaixo dos coeficientes estimados, são estatís-ticas "t" de Student. Como o número de grausde liberdade é igual a 39, pode-se notar que, a5% de significância, apenas os coeficientesdas variáveis FAT e LPA,são significativa-mente diferentes de zero. E importante lem-brar que o "t" crítico para esse nível de sig-nificância, é aproximadamente igual a 1,684,já que se trata de testes monocaudais.

Como um todo, o modelo deve ser consi-derado satisfatório, já que o valor crítico de Fé aproximadamente 2,61, para o mesmo nívelde significância de 5%.

Quanto aos resultados específicos, trêscoisas chamam a atenção:

a) conforme os resultados, a variação dovalor patrimonial da ação não possui conteú-do informacional marginal significante;

b) a variável LPAapresenta um coeficientesignificativamente negativo, ao contrário doesperado. Se não possuísse conteúdo informa-cional além do contido em VPAe FAT,seu co-eficiente não seria significativamente dife-rente de zero. Entretanto,não só ele o é, comoa correlação entre LPA e CUM é negativa(-0.2732).Só nos resta conjecturar, portanto,que um elevado LPAé uma má notícia, talvezporque venha a obrigar a empresa a paga-mentos de dividendos mais elevados, e o

29

VALOR PATRIMONIAL RAE

30

mercado prefira rendimentos sob a forma deganhos de capital. Por fim, talvez o que im-porte seja o fluxo de caixa por ação, e não olucro, mas isso não levaria necessariamente aum coeficiente negativo para a variável LPA.

c) além da variação do lucro por ação, o cres-cimento do faturamento aparece como indica-dor importante de desempenho da empresa, emtermos da intensidade da reaçãodo mercado.

Quando as variáveis COBERTe DEBTEQforam incluídas, os sinais obtidos para seuscoeficientes foram tal como esperados, ou seja,positivo para a primeira variável, e negativopara a segunda. Entretanto, as estatísticas "t"calculadas foram apenas 0,7215e 0,0402, res-pectivamente, e a estatística F do modelo caiupara 1,8117(contra um valor crítico de 2,36).

CONCLUSÕES E COMENTÁRIOS FINAIS

Costuma-se atribuir a [anus - o deus ro-mano de duas faces - a proteção dos admi-nistradores. A tradição nos ensina que as duasfaces do deus representavam a sua sabedoria:pelo conhecimento do passado, ele antecipavao futuro. As previsões do futuro consistem naprópria base da atividade profissional dosadministradores em geral e dos analistas fi-nanceiros em particular, e tentar fugir do ar-riscado exercício da previsão não enriqueceráessas profissões. Os talentos requeridos para aárea de Finanças necessariamente incluem asensibilidade e a técnica da análise do passadopara fundamentar a intuição e a técnica daprevisão. Sob esse enfoque, a comparação en-tre cotações de mercado e valores patrimoniaiscontábeis das ações representa uma fuga doraciocínio projetante e uma super-simplifi-cação grosseira da teoria do valor.

E certo que em Finanças a teoria avançoumais rapidamente que a tecnologia dos ins-trumentos de cálculo e que, durante décadas,essas idéias ficaram restritas ao âmbitoacadêmico. Mas, a década de 80 colocou ànossa disposição instrumentos de cálculo ade-quados e acessíveis. Por outro lado, a Estatís-tica e a Econometria (áreas do conhecimentohumano em que a previsão é o núcleo de in-teresse) aos poucos também estão sendo ba-nalizadas na medida em que a informáticaavança. Certamente, as técnicas e os modelos,antes restritos ao meio acadêmico, vãochegando às mesas dos executivos. É precisoreconhecer a mudança que está em marcha eabandonar antigos mitos que ainda povoam onosso espírito. Sob esse aspecto, a atitude dogoverno é fundamental, principalmente, seele estiver empenhado com sinceridade namodernização da economia. Mas, tanto noLegislativo como no Executivo, o valor patri-

monial contábil ainda serve como elementode referência, quando se trata de avaliações.

A legislação das sociedades por ações, emvários pontos, dá apoio à utilização do valorpatrimonial contábil em questões com realsignificado econômico. Se, de um lado, essaposição revela conhecimento inadequado dateoria financeira moderna, de outro lado san-ciona e fortalece o uso do valor patrimonialpara fins de tomada de decisão com real sig-nificado econômico: o valor patrimonial con-tábil não teria significado econômico, em simesmo, como prevê a teoria, mas ao estar cor-relacionado com decisões com real significa-do, por fiat de autoridades reguladoras domercado obrigaria os investidores prudentesa levá-lo em conta. A tributação de ganhos decapital também é questionável porque, por re-cair sobre a variação do valor, na verdade,tributa projeções de rendas futuras e/ou re-dução da incerteza dessas projeções, consti-tuindo em mais um relevante "ruído" no pro-cesso de formação dos preços nos mercadossecundários de valores mobiliários.

Após termosdemonstrado,no iníciodeste tra-balho,a irrelevânciado valorpatrimonialda açãocomo medida de valor para decisõesde investi-mento com real significadoeconômico,procede-mos a uma verificaçãoempíricade sua importân-ciaem nossomercado.Issofoifeitocomo recursoà montagem de um eoeni study, envolvendoa di-vulgação da entrega de demonstrações finan-ceirasà Bolsade Valoresde SãoPaulo.

Os retornos extraordinários, por sua vez,foram medidos com o uso do capital asset pri-cing model, e o comportamento desses re-tornos mostrou, inicialmente, que a divul-gação dos resultados anuais das empresas daamostra, referentes ao exercício de 1988, seconstituiu em informação desfavorável, doponto de vista do mercado. Além disso, aprópria divulgação, em termos do eventodefinido neste trabalho, foi objeto de algumaantecipação, possivelmente com a divulgaçãopor meio de outro veículo.

Entretanto, como a divulgação de demons-trações financeiras também fornece dados so-bre outros indicadores de potencial interessepara o mercado (por exemplo, lucro por ação,crescimento do faturamento, alterações donível de risco financeiro), tivemos o cuidadode medir o impacto marginal de variações dovalor patrimonial, ou seja, descontando ex-plicitamente as variações desses outros indi-cadores possivelmente importantes.

Os resultados obtidos mostraram duascoisas. Em primeiro lugar, e diretamente, queo valor patrimonial efetivamente não possuiconteúdo informacional significativo em nos-so mercado. Em segundo lugar, e como con-

RAE _____________________________________ ----'-'VAc::.I:..::.D-'-'-'-f\1'J\Tf\/MONIAL

seqüência do primeiro resultado, que a defe-sa desse indicador irrelevante de valor, nosentido econômico, não é sequer justificadapelos dados a respeito do comportamento denosso mercado. Esse resultado é tranqui-lizador -- porque mostra, efetivamente, anão utilização prática pelos participantes domercado de um indicador baseado em"ilusão financeira".

Acreditamos que este trabalho, por sertalvez a primeira tentativa de event study rea-lizada no Brasil, abra caminho para váriosoutros estudos que permitam um melhor co-nhecimento, genuinamente técnico, da reali-dade de nosso mercado. As deficiências dotrabalho, que provavelmente são inúmeras,devem servir de incentivo para que outrospesquisadores, ao criticá-las, ampliem esseconhecimento técnico tão necessário.

Em particular, cabe uma pesquisa específicasobre o "mistério" do resultado que obtivemos

para as variações do lucro por ação. As re-gressões analisadas indicaram que elas pos-suem conteúdo informacional, mas que a suaassociação com variações de preço é na direçãocontrária do que normalmente se esperaria.

Por fim, a metodologia de event studypressupõe uma escolha adequada quanto àdata real de ocorrência do evento. A anteci-pação de informações, por nós detectada,talvez indique a necessidade de estudos ediscussões, com maior profundidade, não sódo processo de divulgação de informaçõessobre ativos, em nosso mercado, como daimportância atribuída pelos investidores eanalistas a cada um dos veículos disponíveisde divulgação.

Toda essa discussão auxiliará não apenasna conduta dos investidores e analistas pro-priamente ditos, como contribuirá para oaperfeiçoamento futuro da legislação e regu-lamentação do mercado de capitais. O

Anexo 1: Empresas e ativos componentes da amostra analisada

Código da ação

METAL LEVE PP----_ ..- - -----------

MOINHO SANTISTA OPOLV2 OLVEBRA PPPRB2 PARAIBUNA PPPMA2 PARANAPANEMA PPPDG2 PERDIGÃO PP

---------

PRS2 PERSICO PPPET2 PETROBRÁS PP

-----------

PIR1 PIRELLI OPSC04 SADIA CONCÓRDIA PNSHA2 SHARP PPSID2 SID INFORMÁTICA PPRI02 SIDERÚRGICA RIOGRANDENSE PP

----_ ....

CRU1 SOUZA CRUZ OP--~_._-----

SUZ2 SUZANO PP- ----------------

TRB2 TRANSBRASIL PPTUP4 TUPY PNVAL2 VALE DO RIO DOCE PP

----------

VAG2 VARIG PPVSM1 VIDRARIA SANTA MARINA Of)WHM1 WHITE MARTINS OP

----------

I AVI2 _.AÇOS VILLABES PP

1-- ~~{~---t----~~:-~-~~~J~ªI~-~-P-P------+--,-- ~_H2 BRAHMA PP -----

I CIQ2 CACIQUE PP1------CElV2 CBV INDS. MECÂNICAS PP

I CEV4 CEVAL PN1----------- --------1 ~P4 CIMENTO ITAU PN

I FAP21____CNF2

I CPN7I -----º-~s2I ~~:~f---------

CPF2--------

FRI4PTI2

FERRO LIGAS PPFRIGOBRÁS PNPETRÓLEO IPIRANGA PPKLABIN PPKLA2

POM2MEN8

MARCOPOLO PPMENDES JUNIOR PPB

----------- --1----

31