universidade tuiti do paranÁ prÓ-reitoria de pÓs...

TRANSCRIPT

1

UNIVERSIDADE TUITI DO PARANÁ

PRÓ-REITORIA DE PÓS-GRADUAÇÃO, PESQUISA E EXTENSÃO

PÓS-GRADUAÇÃO LATO SENSU EM GESTÃO EMPRESARIAL ESCO LAR

ANALISE DA PERFOMANCE DE UMA FROTA CIRCULANTE

CURITIBA/2013

2

GUILHERME VERILLO CABRAL DE MEDEIROS

ANALISE DA PERFOMANCE DE UMA FROTA CIRCULANTE

Monografia apresentada ao curso de Pós-Graduação Lato Sensu em Gestão Empresarial e Escolar, da Faculdade de Ciências Sociais Aplicadas, da Universidade Tuiuti do Paraná.

Orientadora: ProfºOlga Maria Silva Mattos

CURITIBA/2013

3

RESUMO

Essa monografia traz no seu bojo uma pesquisa sobre a frota circulante em

uma empresa, VOLVO. Inicia-se pesquisando sobre a empresa acima citada,

relatando sua história, a gestão da informação e de preços, vendas e/ou

redução do produto, a frota circulante e ,também, pesquisando sobre a questão

do lucros com a análise e os critérios positivos inclusos neste.

Palavras–chaves: VOLVO, gestão, frota circulante e lucros.

4

LISTA DE GRÁFICO S

Figura 1 - Estrutura Planta da Volvo do Brasil - Pag. 10

Figura 2. Estrutura Organizacional Volvo - Pag. 11

Figura 3 - Peças de Reparo de motor a diesel - Pag. 18

Figura 4 - Evolução de frota circulante Brasil - Pag. 25

5

SUMARIO

1. INTRODUÇÃO ............................................................................................ 6

2. EMPRESA VOLVO-HISTÓRICO ........................... ..................................... 7

2.1 EMPRESA VOLVO: ESTRUTURA........................................................ 8

2.2 ORGANOGRAMA VOLVO .................................................................... 9

2.3 A DIRETORIA FINANCEIRA ................................................................. 9

2.4 O VALOR FINANCEIRO DA MARCA. ................................................ 11

3. GERENCIAMENTO DE CAPITAL .......................... .................................. 12

3.1 PLANO DE CAPITAL .......................................................................... 12

3.2 TESTE DE ESTRESSE ....................................................................... 12

3.3 MONITORAMENTO ............................................................................ 12

3.4 ESTRUTURA DE GERENCIAMENTO DE CAPITAL .......................... 12

3.5 PRINCIPAIS RESPONSABILIDADES NA OPERACIONALIZAÇÃO DO

GERENCIAMENTO DE CAPITAL ................................................................ 13

4. POLITICA DE GERENCIAMENTO DE CAPITAL .............. ....................... 14

4.1 POLITICA DE ESTRUTURA E GERENCIAMENTO DE CAPITAL ..... 14

5. GESTÃO DA INFORMAÇÃO .............................. ...................................... 15

6. GESTÃO DE PREÇOS-VENDAS:REDUÇÃO OU REPOSIÇÃO DO

PRODUTO. ...................................................................................................... 16

6.1 GESTÃO DE CUSTOS /PREÇOS ..................................................... 16

6.2 GESTÃO DE VENDAS ........................................................................ 17

7. LUCROS-ANALISE DE CRITÉRIOS POSITIVOS ............. ....................... 19

7.1 CONCEITOS ....................................................................................... 19

7.2 HISTÓRIA ........................................................................................... 20

8. FROTA CIRCULANTE .................................. ............................................ 23

9. CONSIDERAÇÕES GERAIS .............................. ...................................... 25

10. REFERENCIAS ......................................................................................... 26

6

1. INTRODUÇÃO

Na empresa VOLVO, desenvolve-se uma atividade determinada Como

”FROTA CIRCULANTE” ou em inglês “Vehicles in Operation (VIO)”

Esta atividade constitui um dos pilares da empresa, pois esta poderá

visualizar e analisar diferentes critérios a serem descritos.

Os critérios são de diferentes níveis, tais qual a análise do cálculo

potencial e gestão de frotas. A empresa desenvolve, a partir dos dados

elencados pela equipe responsável por esse trabalho, ou seja, FROTA

CIRCULANTE, faz-se uma análise comparativa entre os elementos acima

citados objetivando oportunizar novos produtos ou incrementar os que estão

no Mercado.

Portanto, a proposta de trabalho é realizar uma pesquisa de dados

obtidos na empresa Volvo e, ao mesmo tempo, analisar os segmentos

necessários para uma GESTÃO DE INFORMAÇÃO condizente com o produto

vendido e os lucros obtidos.

O objetivo geral dessa monografia é pesquisar e analisar os dados

obtidos da empresa Volvo e buscar critérios positivos para o lucro esperado.

Os objetivos específicos versam sobre a descrição dos critérios positivos

adotados pela empresa Volvo quanto a lucratividade e a reposição de produtos

necessários e adequados para uma frota circulante, na área de

Desenvolvimento de Negócios para incrementar as vendas, sendo estas

realizadas por meio de ações para redução ou reposição de produtos

necessários do Mercado e ”Comparar os dados e analisar”.

Como hipótese, afirmamos que a área de desenvolvimento de negócios,

faz-se necessário utilizar de Inteligência de mercado para oportunizar vendas

ou reposição de peças na empresa acima mencionada.

O método proposto para essa monografia é o dialético. A metodologia

utilizada será uma pesquisa de campo e uma pesquisa bibliográfica.

7

2. EMPRESA VOLVO-HISTÓRICO

Volvo significa “eu rodou” por analogia guio.

Dia 14 de abril de 1927,in iniciou-se as atividades da empresa Volvo,

sendo situada na cidade de Gotemburgo, Suécia.

Seus fundadores foram Assar Gabrielsson e Gustav Larson, tendo como

idéia básico a produção de veículos de passeio, sendo o objetivo da empresa

proporcionar condições de segurança, assim como, serem adequadas ao clima

e pavimento do país, ou seja Suécia.

Quanto a produção de caminhões foi iniciado com a Serie 1 ,em 1928.

Este lançamento teve sucesso na Suécia e em outros países.

A maior contribuição da Volvo ao automobilismo foi a invenção do cinto de

segurança de três pontos, introduzido em 1959.

Volvo Caminhões (caminhões) e Autocarros (ônibus), Volvo

Equipamentos para Construção, Volvo Penta, Volvo Aero e Volvo Serviços

Financeiros, são os braços da Volvo. A marca também é dona da Mack Trucks.

A maior atividade da AB Volvo é a produção de caminhões – 64%,

seguida da produção de equipamentos para construção – 21%.

Em 1999 a Volvo Cars - em sueco Volvo PV - deixou de fazer parte do

grupo e foi vendida à Ford Motor Company. No dia 28 de março de 2010, a

Ford acertou a venda da Volvo para a chinesa Zhejiang Geely Holdin Group,

em uma transação envolvendo US$ 1,8 bilhão.

Em 2013, a AB Volvo assinou um acordo de cooperação com a empresa

chinesa Dongfeng Motor Group, sendo o novo consórcio o maior fabricante de

caminhões do mundo

Os proprietários são industrivanden 18,7%,Violet Partners,

Handelsbanken, AMF. Alecta. Tem aproximadamente 100.000 empregados

Os produtos além de caminhões, também equipamentos de construção,

serviços marítimos e serviços financeiros.

8

O seu valor de mercado é de UUS$34,8 bilhões, em 2010.

CEO – Olof Persson

www.volvo.com

Figura 1 - Estrutura Planta da Volvo do Brasil - Pag. 10

2.1 EMPRESA VOLVO: ESTRUTURA

A estrutura da Volvo,está exemplificado como mostra no organograma,no

item 2.2.

2.2 ORGANOGRAMA VOLVO

Figura 2 - Estrutura Organizacional da Volvo. Produção Própria

2.3 A DIRETORIA FINANCEIRA

A diretoria financeira é responsável por prepa

relatórios gerenciais periódicos sobre a adequação do capital, os testes de

estresse e submetê-los para a revisão e monitoramento do Management Team.

As atividades de responsabilidade da diretoria financeira são distribuídas

entre as gerências de contabilidade, planejamento financeiro e análises, e

tesouraria de maneira integrada.

O plano de capital consolidará os riscos identificados pela estrutura de

governança corporativa , sendo que os principais comitês estão descritos

abaixo.

ORGANOGRAMA VOLVO

Estrutura Organizacional da Volvo. Produção Própria

A DIRETORIA FINANCEIRA

A diretoria financeira é responsável por preparar o plano de capital, os

relatórios gerenciais periódicos sobre a adequação do capital, os testes de

los para a revisão e monitoramento do Management Team.

As atividades de responsabilidade da diretoria financeira são distribuídas

tre as gerências de contabilidade, planejamento financeiro e análises, e

tesouraria de maneira integrada.

O plano de capital consolidará os riscos identificados pela estrutura de

governança corporativa , sendo que os principais comitês estão descritos

9

rar o plano de capital, os

relatórios gerenciais periódicos sobre a adequação do capital, os testes de

los para a revisão e monitoramento do Management Team.

As atividades de responsabilidade da diretoria financeira são distribuídas

tre as gerências de contabilidade, planejamento financeiro e análises, e

O plano de capital consolidará os riscos identificados pela estrutura de

governança corporativa , sendo que os principais comitês estão descritos

10

2.3.1 Comitê de Gerenciamento de Risco de Crédito

Comitê composto pelos Diretores Presidente, Financeiro, de Operações,

de Crédito e Cobrança e Comercial, e Gerente de Análise e Planejamento

Financeiro. As reuniões são realizadas trimestralmente e as principais

atribuições são monitoramento do comportamento da carteira de crédito,

avaliação dos riscos de crédito a serem assumidos ou identificados, e

discussão de temas específicos relacionados a risco de crédito.

2.3.2 Comitê de Risco de Mercado e Liquidez

Comitê composto pelo Diretor Financeiro, Gerente de Tesouraria,

Representante de Tesouraria Volvo do Brasil, Analista de Tesouraria, Gerente

de Análise e Planejamento Financeiro e Compliance. As reuniões são

realizadas mensalmente com o objetivo de avaliar as posições sujeitas ao risco

de variação de taxas de juros, utilizando as seguintes ferramentas e análises:

definição da política de funding e estrutura de capital; acompanhamento do

descasamento das posições ativas e passivas (matching funding), cálculo do

VaR (Valor em Risco) e avaliação macroeconômica.

2.3.3 Comitê de Compliance e Risco Operacional

Comitê composto pelos Diretores Financeiro e de Operações,

Compliance, Gerente de Contabilidade, Ouvidoria, Coordenador de Crédito,

Representante do Jurídico e Auditor Interno. As reuniões são realizadas

trimestralmente e tem como objetivo monitorar e acompanhar as auditorias

internas: Grupo Volvo e departamento de controles internos do Banco Volvo e

externas: PwC, Banco Nacional de Desenvolvimento e Banco Central do Brasil;

discutir os impactos de novas normas emitidas por órgãos reguladores; além

de monitorar riscos operacionais e as perdas operacionais registradas.

11

2.3.4 Contabilidade financeira Contabilidade Gerencial

Público – alvo Externo: acionistas, credores, Interno: funcionários,

autoridades fiscais. gerentes e executivos .

2.4 O VALOR FINANCEIRO DA MARCA.

A INTERBRAND, calcula o valor financeiro da marca, baseada em dois

princípios:

O princípio de marcado, que define o poder que a marca possui em

assegurar um nível de demanda dos clientes.

O principio financeiro, que busca a medição do que a marca espera

gerar e assegurar no futuro.

O valor da marca é um valor financeiro mensurável e sobre influência da

postura da empresa. Esse valor financeiro pode ser visto quanto a ética e a

responsabilidade social são percebidos pelos clientes como um valor da marca

e, também, quando ao gestão desse assunto pelo empresa a coloca em uma

situação de prevenção de eventos que podem destruir esse valor por

completo.

No que se refere ao valor da marca ,não podemos afirmar qual o

impacto da postura de valores e princípios da organização na percepção do

consumidor pois,o que hoje tem maior impacto da marca ,pode ser que daqui

há dez a nos poderá se ultrapassado por variáveis.

12

3. GERENCIAMENTO DE CAPITAL

O principal objetivo do gerenciamento de capital do Banco Volvo é

garantir que a instituição mantenha níveis adequados de capital para suportar a

operação.

3.1 PLANO DE CAPITAL

O plano de capital deverá ser realizado anualmente para um periodo de

três anos sendo que as premissas estratégicas estarão alinhadas com o

processo de planejamento de longo prazo do Banco Volvo.

3.2 TESTE DE ESTRESSE

Na mesma freqüência em que é realizado o plano de capital é preparado

o teste de estresse, o qual inclui cenário de condições extremas de mercado,

com os respectivos impactos no capital.

O teste de estresse é submetido à apreciação do Management Team.

3.3 MONITORAMENTO

Os relatórios de fechamento contábil que incluem os níveis de capital

atual são avaliados mensalmente pelo Comitê de Risco de Mercado e Liquidez.

A aderência ao plano de capital é monitorada neste Comitê e eventuais

desvios são reportados ao Management Team.

3.4 ESTRUTURA DE GERENCIAMENTO DE CAPITAL

Medir o requerimento de capital e seus riscos materiais da

empresa,fazer uso de sistemas de monitoramento por meios de reportes

13

periodicos e dar informações para a possibilidades de investir em novos

negócios ,essa é a sua atribuição.

Nos termos da Resolução 3.988 de 30 de Junho de 2011 publicada pelo

Banco Central do Brasil e também da Política Interna de Gerenciamento de

Capital, o Conglomerado, realiza a gestão de capital analisando os seguintes

aspectos: fatos relevantes, ameaças e oportunidades, ambiente econômico e

regulamentar, metas de crescimento e de participação do mercado, fontes de

capital, projeções de crescimento de carteira, projeções de receitas/despesas,

choques de capital em ambientes adversos e por fim, um plano de ação que

integra as informações projetadas à um melhor gerenciamento de capital e do

risco assumido. (Resolução Nº 3.988, 30 de Junho de 2011 - Banco Central do

Brasil)

Existem outras maneiras que podem ser consideradass,alem do

gerenciamento de capital.São aplicar limites internos,aumentar o nível de

reservas e provisão ,implementar controles internos ,consciemtização das

areas de negócios .

3.5 PRINCIPAIS RESPONSABILIDADES NA OPERACIONALIZAÇÃO DO GERENCIAMENTO DE CAPITAL

Exemplo.

Diretoria de Compliance e RH e Diretoria Administrativa e Financeira

apurar, monitorar e controlar o Capital disponível do Banco Renner avaliar a

adequação de Capital face aos riscos que a instituição está sujeita apurar,

monitorar e controlar o Capital mínimo exigido do Banco, segundo as

disposições do Conselho Monetário Nacional planejar as metas e a

necessidade de Capital, considerando os objetivos estratégicos da instituição e

orçamento.

http://www.bancorenner.com.br/rede_atendimento.php

14

4. POLITICA DE GERENCIAMENTO DE CAPITAL

4.1 POLITICA DE ESTRUTURA E GERENCIAMENTO DE CAPITAL

Em atendimento à Resolução CMN 3.988/11, o Banco Volvo (Brasil) S.A.

institui sua política sobre estrutura de gerenciamento de capital.

A política tem como objetivo assegurar o gerenciamento de capital

através do seu monitoramento e controle, da avaliação da exposição aos riscos

e do alinhamento entre o plano de capital e o planejamento estratégico

corporativo.

15

5. GESTÃO DA INFORMAÇÃO

Hoje convive-se com um grande volumes de dados disponibilizados pela

tecnologia da informação.

Para DAVIS E OLSON,1989,FREITAS,BECKER e outros .1997,os

dados necessitam cada vez mais de um tratamento prático e de bom senso

que os transformem em informação.

FREITAS E LESCA ,1992, diz que se torma cada vez mais n ecessária

essa analise,seja dados internos ou externos de uma organização .

O acesso de dados não é problema,seja na internet que representa uma

fontes inesgotável ,O maior desafio que hoje temos é a tomada de

conhecimento por meio dos dados.Esses podem ser estruturados,puramente

qualitativos,relatórios volumosos números,percentuais e gráficos de n atureza

qualitativa ,como textos ,discursos,entrevistas ,trechos de livros

,reportagens,etc..Todos esses dados ,necessitam da astucia do pesquisador

para que as informações sejam realmente pertinentes(.POZZEBON e

FREITAS,1996).

Para LESCA,FREITAS e CUNHA,1996)a informação serve à tomada de

decisão. Mas também uma venda mais eficaz dessas decisões perante o

público alvo.

Sente-se necessidade saber ler os dados do mercado,os clientes ,os

concorrentes e outros atores.

16

6. GESTÃO DE PREÇOS-VENDAS:REDUÇÃO OU REPOSIÇÃO DO

PRODUTO.

Figura 3 - Peças de Reparo de motor a diesel

6.1 GESTÃO DE CUSTOS /PREÇOS

FRANKFURT, ALEMANHA, 10 de setembro (Folhapress) - As restrições

impostas pelo governo aos importadores de veículo criaram condições quase

impossíveis para as estrangeiras atuarem no país e vão limitar a atuação da

Volvo a uma marca de nicho e baixo volume nos próximos anos.

O diagnóstico foi traçado pelo presidente mundial da marca, H kan

Samuelsson, em entrevista à reportagem no Salão do Automóvel de Frankfurt,

a principal feira do setor no mundo.

"O Brasil ficou muito difícil com as novas regras de importação. É quase

impossível entrar", diz.

O executivo descarta a possibilidade de adotar produção local no curto

prazo, assim como fizeram concorrentes como Mercedes e BMW. "Um dia

teremos que pensar, mas não está no nosso radar."

17

Desde a criação do novo regime automotivo, em 2012, a Volvo, como

importadora, tem de pagar um adicional de 30 pontos de IPI (Imposto sobre

Produtos Industrializados) para os carros que traz ao país.

A cota isenta do adicional do imposto é limitada a 4.800 carros por ano.

Com o anúncio de fábrica, a montadora ficaria isenta da tributação extra.

A restrição fez o grupo priorizar outros mercados como a Rússia e a

China. No Brasil, a marca admite que terá vendas praticamente estáveis e uma

operação pequena, de nicho.

"A área que está faltando para que possamos nos tornar global de

verdade é a América Latina e a América Latina é o Brasil. Estamos presentes,

mas com uma operação muito pequena", diz compromete sua credibilidade

(desde março de 2009).

6.2 GESTÃO DE VENDAS

"A atividade de gestão de vendas é uma ferramenta promocional, envolvida

com a propaganda, promoção de venda, merchandising e relações públicas. A

venda em si é entendida como uma comunicação direta dirigida a um grupo de

clientes qualificados e específicos. O vendedor transmite e recebe mensagens.

Nos dias atuais, o vendedor não é somente um anotador de pedidos, um mero

negociante ou consultor. Para acompanhar as mudanças de comportamento do

público consumidor e das evoluções tecnológicas, o profissional em vendas precisa

estar atento e atualizado neste processo de transições sociais e de mercado.

Diante à diversidade de produtos, negócios e público, a atitude estratégica de

administração de vendas , e dos vendedores deve desdobrar o esforço anterior

efetuado pela estratégia de marketing focada em cada tipo de produto e mercado.

A organização de vendas deve definir o tamanho da força de vendas,

determinando locais e atendendo cada tipo de mercado, seja grande, médio ou

pequeno.

Para cada segmento de mercado e tipo de negócio, a equipe de vendas é

treinada e socializada com o local e o produto a ser ofertado. Um ótimo

desempenho da equipe de vendedores é atingido através de programas

motivacionais, que podem ser oferecidos através de prêmios, bonificações,

18

comissões; além de técnicas de liderança e de marketing de incentivo que

direcione o esforço dos vendedores.

Atingir bons resultados de vendas ou melhorá-los deve ser resultado de um

monitoramento da gerência de vendas. As quotas de previsão devem ser

estipuladas dentro de uma análise de mercado real, estipular metas inatingíveis

podem frustrar a frente de vendedores. Em todo ciclo de venda há um estudo sobre

processos de compra"

wikipedia.org/w/index.php?title=Lucro&oldid=36959090"

19

7. LUCROS-ANALISE DE CRITÉRIOS POSITIVOS

A VOLVO teve como lucro US$ 1,6 Bilhões (2010 )Faturamento US$

39,4 Bilhões (2010)

www.volvo.com

7.1 CONCEITOS

Lucro é o retorno positivo de um investimento feito por um indivíduo ou

uma pessoa nos negócios. Na economia, o termo lucro tem dois significados

distintos, mas relacionados. O lucro normal representa o custo de oportunidade

total de uma empresa de um empreendedor ou investidor, enquanto que o lucro

econômico é, pelo menos na teoria neoclássica, que domina a economia

moderna, a diferença entre a receita total da empresa e todos os custos,

inclusive o lucro normal1 . Em ambos os casos o lucro econômico é o retorno a

um empresário ou um grupo de empresários. O lucro econômico é, portanto, o

retorno ao proprietário do capital social, dinheiro ou títulos investidos

inicialmente. Um conceito relacionado, muitas vezes considerado como

sinônimo em determinados contextos, é o de renda econômica - o lucro

econômico pode ser considerado como a renda empresarial.

Outros tipos de lucro têm sido referenciadas ao conceito, incluindo os

lucros sociais (relacionados às externalidades). Não deve ser confundido com o

lucro em finanças e contabilidade, que é igual à receita menos custos

explícitos, ou superprofit, um conceito na teoria econômica marxista. Na

verdade, a definição dominante do termo hoje deve ser diferenciado do que o

que foi dado pela economia clássica, que define o lucro como o retorno ao

empregador do estoque de capital (como máquinas, fábricas, e arados), em

qualquer exercício que envolva o trabalho produtivo. As definições da teoria

neoclássica, no entanto, somente equivalem quando se considera que devolve-

se lucros a quem investiu capital (financeiro). Segundo os princípios da

Economia Aziendal, o lucro pode ser originário do funcionamento (lucro

operacional) e do crédito (lucro da gestão econômica).

www.wikipedia.com

20

7.2 HISTÓRIA

Durante a Idade Média, a ética religiosa foi um poderoso impedimento a

práticas gananciosas e especulativas nas relações econômicas ocidentais.

Com o crescimento do comércio e o advento do Mercantilismo, essa ética foi

deixada de lado mas ainda não se apercebia do lucro ser causado pela

expansão econômica e aumento da capacidade produtiva. O empenho

existente era pelo monopólio imposto pelos comerciantes marítimos e pelas

proibições de exportação de matérias-primas e importação de produtos

manufaturados, pelos industriais. Somente com a influência de Adam Smith

que se posicionaria contra essas práticas, defendendo a liberdade de

comerciar e consumir, com o bem-estar de todos garantido pela expansão do

processo produtivo, é que o quadro antigo começaria a se alterar. Otávio

Gouveia de Bulhões afirma que no Mercantilismo "o lucro está subordinado à

valorização ou desvalorização do produto". O autor assinala também que,

durante a Revolução Industrial, Karl Marx defendeu que o lucro seria a parcela

não paga ao assalariado enquanto a "Escola Austríaca", através de Böhm-

Bawerk, teorizou que o produto acabado tem maio valor do que o alcançado

pelos fatores de produção pois acreditavam na ideia de que os produtos do

presente possuem mais valor do que os produtos futuros. Bulhões chama o

primeiro de "lucro-confisco (advindo da transferência de renda)" e o segundo

de "deságio". Conclui que o "lucro de investimento, como soma adicional de

renda" somente seria compreendido no Século XX. Segundo Bulhões, foi Knut

Wicksell que, a partir de 1934, "deu ênfase à mudança de escala de produção

como característica do investimento e assinalou o acréscimo de produtividade

como fonte de lucro".

www.wikipedia.com

O lucro normal é um componente (implícito) dos custos, e portanto, não

um componente do lucro econômico. O componente de lucro normal da

empresa é, portanto, o lucro que o empresário considera necessário para fazer

funcionar o seu investimento, ou seja, é comparável ao custo de

oportunidade.1 . Se a é empresa não o inclui como um fator de produção, ele

também pode ser visto um retorno de investimento de capital, o que equivale

ao retorno do capital que o proprietário poderia ter esperado (em um

21

investimento seguro), uma compensação pelo risco.4 . Em outras palavras, o

lucro normal varia dentro e entre os custo dos investimentos, e é compatível

com o grau de risco associado a cada tipo de investimento, conforme a taxa de

risco-retorno.

Apenas os lucros normais surgem em circunstâncias de concorrência

perfeita, quando o equilíbrio econômico de longo prazo é alcançado, não há

incentivo para as empresas entrarem ou saírem do mercado.

O lucro econômico surge quando a receita ultrapassa o custo de

oportunidade dos insumos, observando que estes custos incluem o custo de

capital próprio que é preenchido por lucros normais. Se uma empresa está

tendo uma perda econômica (o seu lucro econômico é negativo), segue-se que

todos os custos previstos não estão sendo cumpridos na íntegra, bem como a

empresa faria melhor em deixar a mercado no longo prazo. Em termos da

economia em geral, o lucro econômico indica que os recursos estão sendo

empregados em empreendimentos úteis, enquanto as perdas econômicas

indicam que os recursos seriam melhor empregados em outros investimentos.

Categorias de Lucro

Otávio Gouveia de Bulhões cita o erro histórico no Brasil de considerar-

se lucro a elevação de preços, tanto que o termo em inglês "valorization" foi

definido pelo Dicionário Webster como um neologismo de origem brasileira,

difundido no mundo com a expressão "valorização do café". 5 Esse autor foi

um dos defensores da metodologia da correção monetária que procuraria

expurgar do cálculo do lucro os efeitos relacionados com a inflação.

Contabilmente, Lucro nada mais é do que valores excedentes de um

investimento capitalizacional, relacionando isso ao mais puro cálculo de

subtração em relação a receita e despesa. Cujo valor será positivo em sua

diferença realizada no cálculo simples de receitas menos despesa. Em épocas

de alta inflação como nas décadas de 1970 a 1990, essa subtração no Brasil

teve que ser ajustada pelo cálculo das correções monetárias dos investimentos

capitalizacionais.

22

De acordo com a estrutura das Demonstrações Contábeis de Resultados

utilizados no Brasil, o lucro sob esse conceito é ainda desdobrado nas

seguintes categorias:

• Lucro Bruto: diferença positiva de Receitas menos Custo;

• Lucro Operacional: diferença positiva do lucro bruto e das despesas

operacionais;

• Lucro não operacional: resultado positivo das receitas e despesas não

operacionais;

• Lucro Líquido: diferença positiva do lucro bruto menos o lucro

operacional e o não operacional;

• Lucro a ser distribuído: lucro líquido menos a quantia destinada a

Reservas de Lucros ou compensada com os Prejuízos Acumulados;

A legislação tributária criou outras categorias de Lucro, a saber (vide

Contabilidade tributária):

• Lucro Real: Base de Cálculo do Imposto de Renda das pessoas

jurídicas. (Contabilmente, seria o Lucro Líquido menos as adições e exclusões

de despesas feitas para fins de apuração do tributo citado).

• Lucro Inflacionário: parcela do Lucro Real, composta do saldo credor da

correção monetária de balanços ajustado pelas variações monetárias e

cambiais, e que podia ser diferido, ou seja, devido em exercícios futuros).

• Lucro de Exploração: parte do Lucro Real formado pelas Receitas

oriundas de incentivos fiscais do Imposto de Renda (isenção ou redução).

• Lucro Presumido: outra base de cálculo do imposto de renda,

basicamente sobre Receitas, e com escrituração simplificada no Livro Caixa.

Este artigo sobre economia é um esboço. Você pode ajudar a Wikipédia

expandindo-o.

Por Fernando Rebouças

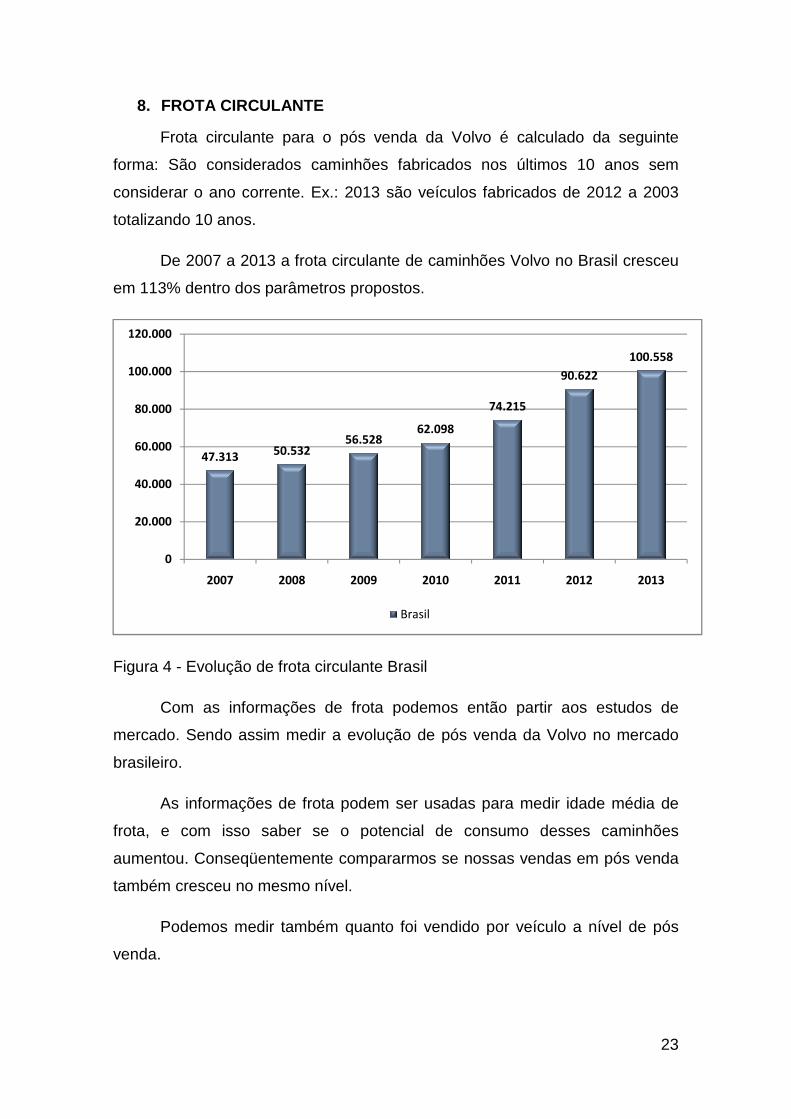

8. FROTA CIRCULANTE

Frota circulante para o pós venda da Volvo é calculado da seguinte

forma: São considerados caminhões fabricados nos últimos 10 anos sem

considerar o ano corrente. Ex.: 2013 são veículos fabricados de 2012 a 2003

totalizando 10 anos.

De 2007 a 2013 a frot

em 113% dentro dos parâmetros propostos.

Figura 4 - Evolução de frota circulante Brasil

Com as informações de frota podemos então partir aos estudos de

mercado. Sendo assim medir a evolução de pós venda da Volvo no mercado

brasileiro.

As informações de frota podem ser usadas para medir idade média de

frota, e com isso saber se o potencial d

aumentou. Conseqüentemente compararmos se nossas vendas em pós venda

também cresceu no mesmo nível.

Podemos medir também quanto foi vendido por veículo a nível de pós

venda.

47.31350.532

0

20.000

40.000

60.000

80.000

100.000

120.000

2007 2008

FROTA CIRCULANTE

Frota circulante para o pós venda da Volvo é calculado da seguinte

forma: São considerados caminhões fabricados nos últimos 10 anos sem

considerar o ano corrente. Ex.: 2013 são veículos fabricados de 2012 a 2003

De 2007 a 2013 a frota circulante de caminhões Volvo no Brasil cresceu

em 113% dentro dos parâmetros propostos.

Evolução de frota circulante Brasil

Com as informações de frota podemos então partir aos estudos de

mercado. Sendo assim medir a evolução de pós venda da Volvo no mercado

As informações de frota podem ser usadas para medir idade média de

frota, e com isso saber se o potencial de consumo desses caminhões

aumentou. Conseqüentemente compararmos se nossas vendas em pós venda

também cresceu no mesmo nível.

Podemos medir também quanto foi vendido por veículo a nível de pós

50.532

56.52862.098

74.215

90.622

2008 2009 2010 2011 2012

Brasil

23

Frota circulante para o pós venda da Volvo é calculado da seguinte

forma: São considerados caminhões fabricados nos últimos 10 anos sem

considerar o ano corrente. Ex.: 2013 são veículos fabricados de 2012 a 2003

a circulante de caminhões Volvo no Brasil cresceu

Com as informações de frota podemos então partir aos estudos de

mercado. Sendo assim medir a evolução de pós venda da Volvo no mercado

As informações de frota podem ser usadas para medir idade média de

e consumo desses caminhões

aumentou. Conseqüentemente compararmos se nossas vendas em pós venda

Podemos medir também quanto foi vendido por veículo a nível de pós

90.622

100.558

2012 2013

24

Como essas informações vem bem detalhadas a níveis de qual cidade

esses veículos estão o monitoramento de performance de pós venda é feito a

nível de macro regiões, no caso da Volvo onde cada grupo econômico tem

suas concessionárias estabelecidas. Para fazer um comparativo entre grupos e

também balizar onde estão os "gaps" para aumentar o crescimento.

Com isso os números de frota são constantemente utilizados para

estudos de pós venda, desenvolvimento de concessionárias e avaliação de

mercado.

25

9. CONSIDERAÇÕES GERAIS

Para que possa visualizar a frota circulante e os lucros obtidos nessa

transação,pesquisou-se sobre diferentes visualizações que se tem de uma

empresa e a sua produção seja determinante para o objetivo lucro,necessitou-

se de pesquisar sobre assuntos que foram determinantes na pesquisa.

Todos os itens abordados nessa monografia viisou responder as

questões postas,sendo .que o objetivo geral foi alcançado,ou seja,pesquisar e

analisar os dados da empresa Volvo e buscar critérios para o lucro esperado.

Quanto aos objetivos específicos ,que versa sobre a lucratividade e

reposição de produtos necessários para uma frota circulante,foi abordado nos

itens sete e oito.Fernando Rebouças traz in seu texto ,assim como a pesquisa

na wikepedia, conteúdos que corrobora com as questões.

E,quanto a hipótese,podemos visualizar pelos quadros apresentados

que essa se coaduna com a mesma,ou seja,pode-se visualizar as

vendas,lucros e a empresa propriamente dita.Podemos afirmar que a sentença

é verdadeira.

Essa pesquisa contribui é de relevância e viabilidade,para que

pesquisadores possam,também contribuir para o tema.Verifica-se no item oito

os resultados dessa pesquisa.

Recomenda-se,portanto,que possam acrescentar novas idéias para

essa monografia.

26

10. REFERENCIAS

1. Carbaugh, 2006. p.84.

2. Hirshleifer et al., 2005. p. 160.

3. BULHÕES, OCTÁVIO GOUVEIA DE - Dois conceitos de Lucro -

Apec Editora S.A - 1969, Rio de Janeiro - pgs. 27-35

4. Lipsey, 1975. p. 217.

5. BULHÕES, OCTÁVIO GOUVEIA DE - Dois conceitos de Lucro -

Apec Editora S.A - 1969, Rio de Janeiro - pg. 26

6. www.volvo.com

7. Rebouças, Fernando

8. pt.wikipedia.org/wiki/Lucro

9. wikipedia.org/w/index.php?title=Lucro&oldid=36959090

10. http://www.bancorenner.com.br/rede_atendimento.php

11. http://www.interbrand.com

12. FREITAS E LESCA ,1992

13. E OLSON,1989

14. FREITAS,BECKER e outros .1997