universidade federal rural do semi-Árido … · 3 dados internacionais de catalogação na...

TRANSCRIPT

1

UNIVERSIDADE FEDERAL RURAL DO SEMI-ÁRIDO DEPARTAMENTO DE AGROTECNOLOGIA E CIÊNCIAS SOCIAIS CURSO DE CIÊNCIAS CONTÁBEIS

VALÉRIO JOSÉ DA COSTA JUNIOR

UM ESTUDO QUANTO ÀS EXPECTATIVAS E ZONA DE TOLERÂNC IA DOS CLIENTES QUANTO A SERVIÇOS DE CONTABILIDADE

MOSSORÓ-RN 2014

2

VALÉRIO JOSÉ DA COSTA JUNIOR

UM ESTUDO QUANTO ÀS EXPECTATIVAS E ZONA DE TOLERÂNC IA DOS CLIENTES QUANTO A SERVIÇOS DE CONTABILIDADE

Monografia apresentada ao Curso de Ciências Contábeis da Universidade Federal Rural do Semi-Árido como requisito para obtenção do título de Bacharel em Ciências Contábeis.

Orientador: Prof. M. Sc. João Matheus França Bezerra

MOSSORÓ-RN 2014

3

Dados Internacionais de Catalogação na Publicação (CIP)

Biblioteca Central Orlando Teixeira (BCOT)

Setor de Informação e Referência

C827u Costa Junior, Valério José da.

Um estudo quanto às expectativas e zona de tolerância dos

clientes quanto a serviços de contabilidade / Valério José da Costa

Junior.-- Mossoró, 2014.

61f.: il.

Orientador: Prof. Me. João Matheus França Bezerra. Monografia (Graduação em Ciências Contabéis) – Universidade Federal Rural do Semi-Árido. Pró-Reitoria de Graduação.

1. Contabilidade. 2. Serviços de contabilidade. 3. Zona de Tolerância - clientes. I. Título. RN/UFERSA/BCOT /628-14 CDD: 657

Bibliotecária: Vanessa Christiane Alves de Souza Borba

CRB-15/452

4

VALÉRIO JOSÉ DA COSTA JUNIOR

UM ESTUDO QUANTO ÀS EXPECTATIVAS E ZONA DE TOLERÂNC IA DOS CLIENTES QUANTO A SERVIÇOS DE CONTABILIDADE

Monografia apresentada a Universidade Federal Rural do Semi-árido – UFERSA, Campus Mossoró, para a obtenção do grau de Bacharel em Ciências Contábeis.

5

Dedico este trabalho, primeiramente a Deus, pois ele sempre me orienta e me guia mostrando que tudo é possível. E o que seria de mim sem a fé que eu tenho nele? Dedico aos meus pais, em especial a minha mãezinha querida Amélia, e, por isso, sem saber o que lhe dar como prova que sou grato aceite todos os dias meu abraço e todo o meu amor que possa dar. Mãe, não existe maneiras de agradecer a vida que me deu e a pessoa que me tornei. Dedico ainda, a todos os meus entes queridos e amigos falecidos que de uma forma indireta contribuíram com o meu sucesso através de suas energias positivas.

Dedico aos meus parentes e amigos, em especial ao meu irmão querido Naldo, que sempre esteve ao meu lado em todos os momentos difíceis da minha vida, dando-me força para continuar a minha jornada. A Viviane e Marcos e minha amiga Sarah a quem sempre contei com sua dedicação e paciência ao longo do curso.

6

AGRADECIMENTOS

Mais uma conquista chegou ao fim, e na oportunidade quero agradecer primeiramente ao

maior responsável: àquele que nas horas difíceis fez surgir em mim uma força interior para

continuar e muitas vezes recomeçar: seu nome é DEUS.

Agradeço à empresa e aos clientes, pois sem os quais não seria possível a realização deste

trabalho, por ter me concedido total apoio e informações de suma importância para o

enriquecimento desta pesquisa.

Não poderia deixar de fora os agradecimentos aos Docentes e à Universidade Federal Rural

do Semi-Árido, por terem me repassado o conhecimento necessário à minha formação e

crescimento. Quero destacar o Professor Mestre e Orientador, João Matheus pela

dedicação e empenho ao meu trabalho, bem como a Professora Thaiseany Freitas pelas

palavras de apoio e conforto em um dos momentos mais difíceis de minha vida.

Enfim, a todas as pessoas que direta ou indiretamente estiveram ao meu lado ao longo dessa

jornada, contribuindo assim para o meu sucesso profissional e crescimento como ser humano.

7

Quando o fornecedor de serviços entender como os serviços serão avaliados pelos usuários, é possível identificar modos de gerenciar essas avaliações e influenciá-los na direção desejada. A relação entre o conceito de serviço, o serviço oferecido aos clientes e os benefícios para o cliente tem de ser esclarecida. Christian Grönroos

8

RESUMO Conhecer os principais atributos da qualidade do serviço eleva, a níveis de exigências por parte dos prestadores, a elaboração e conclusão dos respectivos serviços, pois conhecendo as expectativas e percepções dos seus clientes, o prestador se especializa em trabalhos melhores e qualidades mais efetivas no trabalho a ser realizado. Quando a eficiência e a eficácia são percebidas pelo cliente, isto se torna uma arma fundamental a ser usada pelo prestador de serviços em sua estratégia em relação aos concorrentes, maximizando os atributos existentes em seu profissionalismo, mostrando sua eficiência em retornos esperados. Para tanto surge o seguinte questionamento: Existe relação entre a importância dos atributos da qualidade dos serviços com a zona de tolerância gerada entre as expectativas do cliente sobre os níveis de serviço desejado e o mínimo adequado? Acredita-se que os atributos mais importantes para os clientes têm zona de tolerância mais estreita. E que atributos mais importantes para os clientes têm limites de expectativas mais próximas do máximo na escala utilizada. Este trabalho teve como objetivo, analisar qual a relação entre a importância dos atributos da qualidade dos serviços contábeis, com a zona de tolerância gerada entre as expectativas dos clientes sobre os níveis de serviços desejados e o mínimo adequado. Foi utilizado, no entanto as respostas de 96 clientes, de um escritório de contabilidade, situado na cidade de Mossoró - Rio Grande do Norte, divididos nos mais diversos ramos de atividades, englobando comércio, serviços e indústria. A pesquisa foi efetuada através de um questionário contendo a parte socioeconômica e três tabelas com 22 questões cada uma, contendo atributos da qualidade de serviços contábeis, englobando as cinco dimensões propostas por Parasuranan; Zeithaml e Berry (1990): Confiabilidade, segurança, presteza, empatia e tangibilidade. Verificou-se que independentemente dos serviços a serem realizados, os atributos da dimensão confiabilidade são os mais valorizados na percepção de clientes de serviços contábeis. Apesar dos atributos na dimensão confiabilidade terem sido mais expressivos em relação aos outros atributos, não foi notado distancias significativas entre um e outro.

Palavras-Chave: Serviços. Contabilidade. Zona de Tolerância.

9

ABSTRACT

Know the main attributes of service quality increases, the levels of demands from providers, the preparation and completion of their services, since knowing the expectations and perceptions of their customers, the provider specializes in top quality work and more effective at work to be performed. When efficiency and effectiveness are perceived by the customer, it becomes a key weapon to be used by the service provider on its strategy in relation to competitors, maximizing existing attributes in their professionalism, showing its efficiency in expected returns. To do so arises the question: Is there a relationship between the importance of the attributes of service quality with the tolerance zone generated between customer expectations about the levels of service desired and appropriate minimum? It is believed that the most important factors for customers have narrower tolerance zone. And the most important factors for customers have limits closer to the maximum on the scale used expectations. This study aimed to analyze the relation between the importance of quality attributes of financial services, with the tolerance zone generated between customer expectations about desired levels of services and appropriate minimum. However the responses of 96 clients of an accounting firm, located in Mossoró-Rio Grande do Norte, divided on different branches of activities, encompassing trade, services and industry was used. The research was conducted through a questionnaire containing socio-economic part and three tables with 22 questions each, containing attributes of quality accounting services, encompassing the five dimensions proposed by Parasuranan; Zeithaml and Berry (1990): Reliability, safety, responsiveness, empathy and tangibility. It was found that regardless of the services to be performed, the attributes of scale reliability are the most valued in the perception of customers of financial services. Despite the attributes in the dimension reliability have been more significant in relation to other attributes, was not noticed significant distances between them. Keywords: Services. Accounting. Tolerance Zone.

10

LISTA DE QUADROS

Quadro 01 - Diferença entre Bens Físicos e Serviços ............................................................. 23

Quadro 02 - Principais Características dos Serviços ............................................................... 24

Quadro 03 - Dimensões da SERVQUAL ................................................................................. 27

Quadro 04 - Dimensões mais Valorizadas pelos Clientes ........................................................ 39

Quadro 05 - Média da Importância dos Atributos. ................................................................... 40

Quadro 06 - Média do Serviço Esperado pelo Cliente. ............................................................ 41

Quadro 07 - Média do Serviço Mínimo Aceitável. .................................................................. 42

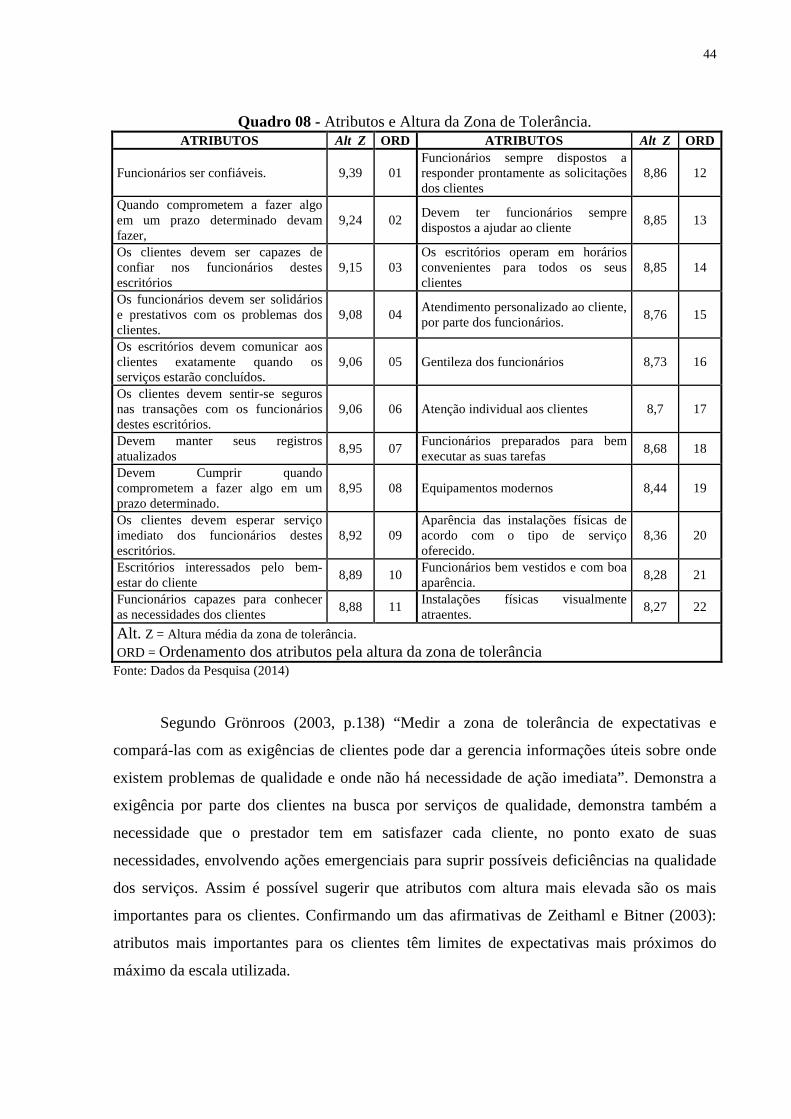

Quadro 08 - Atributos e altura da zona de Tolerância .............................................................. 44

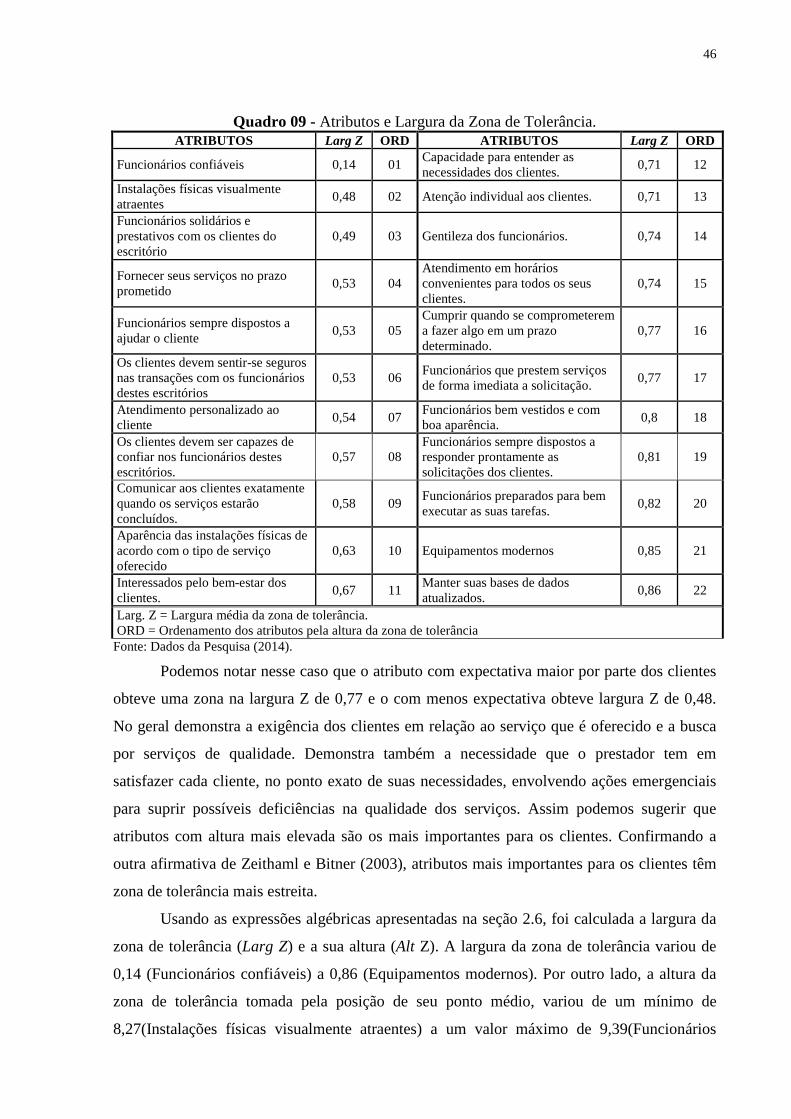

Quadro 09 - Atributos e largura da zona de Tolerância ........................................................... 46

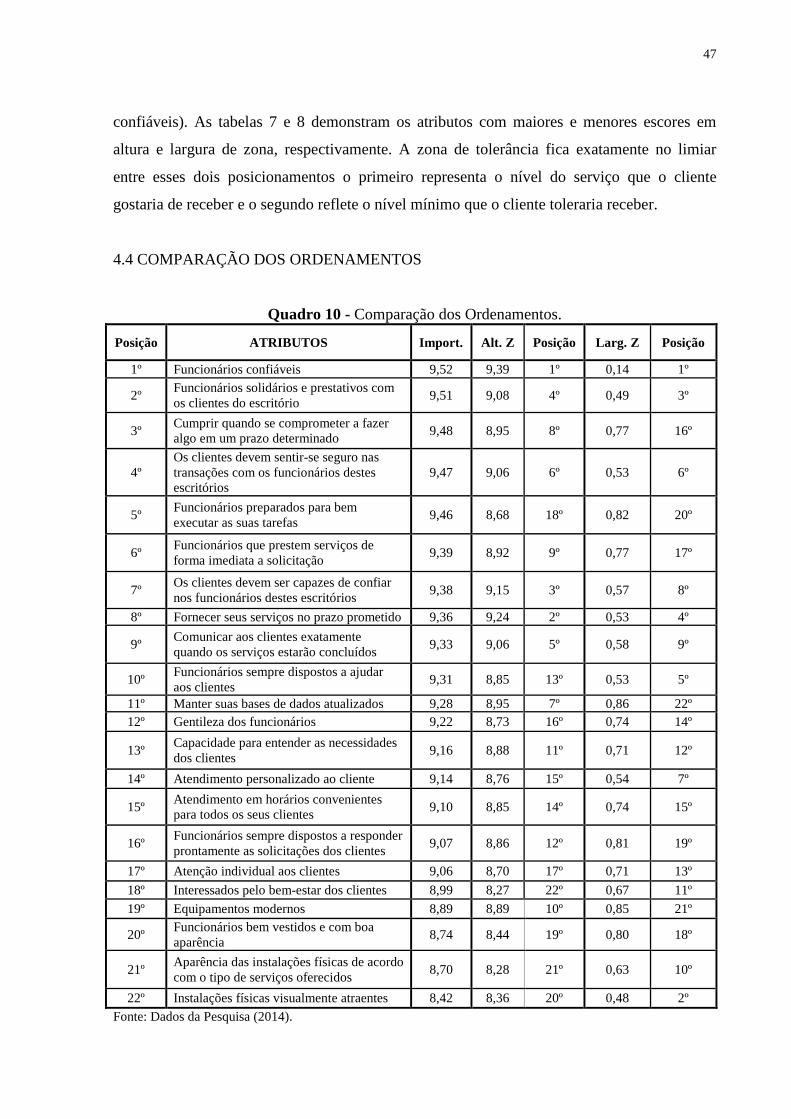

Quadro 10 - Comparação dos Ordenamentos. .......................................................................... 47

11

LISTA DE TABELAS

Tabela 1 - Empresas por Ramos de Atividades ........................................................................ 35

Tabela 2 – Perfil dos Respondentes .......................................................................................... 37

Tabela 3 - Distribuição por Cargo, Tempo de Ocupação. ........................................................ 37

Tabela 4 – Distribuição por Atividade Preponderante e Porte da Empresa ............................. 38

Tabela 5 – Resultado da Regressão Larg.Z .............................................................................. 49

Tabela 6 – Resultado da Regressão Alt. Z ................................................................................ 50

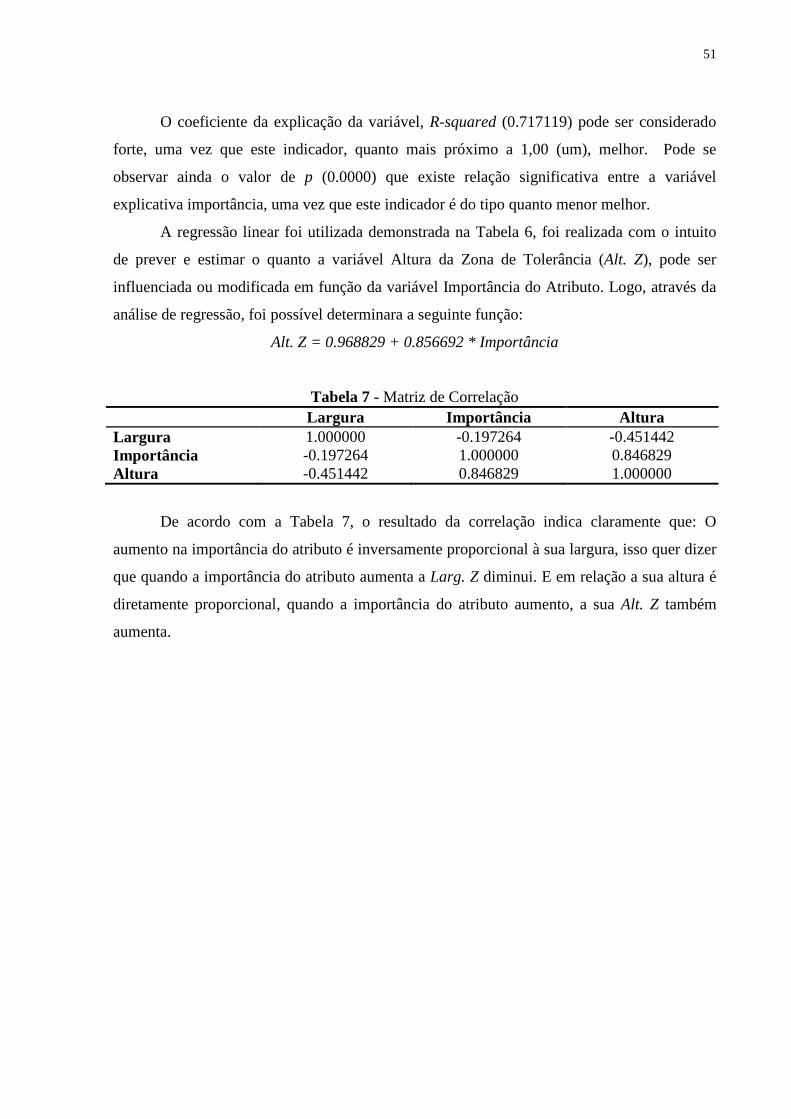

Tabela 7 – Matriz de Correlação .............................................................................................. 51

12

LISTA DE ABREVIATURAS E SIGLAS

CFC - Conselho Federal de Contabilidade

CPC - Comitê de Pronunciamentos Contábeis

RN - Rio Grande do Norte

IBGE - Instituto Brasileiro de Geografia Estatística

PIB - Produto Interno Bruto

CRC - Conselho Regional de Contabilidade

SERVQUAL - Service Quality

MSS - Medida da Superioridade do Serviço

ALT Z - Altura da Zona de Tolerância

LARG Z - Largura da Zona de Tolerância

SD - Serviço Desejado

SM - Serviço Mínimo

QUANT - Quantidade

13

SUMÁRIO

1 INTRODUÇÃO .................................................................................................................. 15

1.1 DELIMITAÇÃO DO TEMA E PROBLEMÁTICA ........................................................ 17

1.2 OBJETIVOS ..................................................................................................................... 18

1.2.1 Objetivo geral .............................................................................................................. 18

1.2.2 Objetivos específicos ................................................................................................... 18

1.3 JUSTIFICATIVA ............................................................................................................. 18

2 REFERENCIAL TEÓRICO ............................................................................................ 21

2.1 SERVIÇOS CONTABEIS ............................................................................................... 21

2.1.1 Características dos serviços ....................................................................................... 23

2.1.2 Qualidade dos serviços ............................................................................................... 24

2.2 ATRIBUTOS DA QUALIDADE .................................................................................... 27

2.3 ESCALA SERVQUAL .................................................................................................... 28

2.4 MENSURAÇÃO DA IMPORTANCIA E DAS EXPECTATIVAS................................30

3 METODOLOGIA .............................................................................................................. 31

3.1 CLASSIFICAÇÃO DA PESQUISA ................................................................................ 31

3.2 INSTRUMENTO E PROCEDIMENTO DE COLETA DE DADOS.............................. 32

3.2.1 Variáveis analíticas ........................................................................................................ 32

3.2.2 Instrumento de coleta .................................................................................................... 32

3.2.3 Plano de coleta ............................................................................................................... 33

3.3 UNIVERSO E AMOSTRA .............................................................................................. 34

3.4 TRATAMENTO E ANÁLISE DOS DADOS ................................................................. 35

4 DESCRIÇÃO E ANÁLISE DOS RESULTADOS .......................................................... 37

4.1 IMPORTÂNCIA DOS ATRIBUTOS .............................................................................. 40

4.2 ALTURA DA ZONA DE TOLERÂNCIA ...................................................................... 43

14

4.3 LARGURA DA ZONA DE TOLERÂNCIA ................................................................... 45

4.4 COMPARAÇÃO DOS ORDENAMENTOS ................................................................... 47

4.5 ANÁLISE DOS COEFICIENTES DE CORRELAÇÃO ................................................. 48

5 CONSIDERAÇÕES FINAIS .............................................................................................. 52

REFERENCIAS ..................................................................................................................... 54

ANEXOS ................................................................................................................................. 57

15

1 INTRODUÇÃO

A demanda por serviços contábeis de qualidade, alinhados com as exigências legais,

são alguns dos desafios enfrentados pelos contabilistas, uma vez que os mesmos precisam se

atualizar e acompanhar as mudanças inerentes às práticas e procedimentos contábeis. Nessa

concepção, os stakeholders1 têm exigido dos profissionais da área contábil, conhecimentos

mais apurados sobre as mudanças legais. Nesse sentido faz necessário que os contadores

conheçam a legislação pertinente a todos os tipos de regime tributário, entendam também

sobre direito, economia, administração, direitos trabalhistas e tudo que possa somar conteúdo

relevante na hora de assessorar seus clientes na melhor forma no desempenho das

organizações perante o mercado.

Considerando os fatores enumerados, destaca-se que normas emitidas pelo Conselho

Federal de Contabilidade (CFC) e o Comitê de Pronunciamentos Contábeis (CPC), dentre

outros, reúnem informações inerentes a competência e as atribuições do profissional contábil.

Além disso, algumas leis, como a Lei n.º 11.638/2007 também traz algumas contribuições

quanto às práticas contábeis nacionais. Essa Lei alterou artigos da lei 6.404/76 sobre a

contabilidade no Brasil, fazendo com que as empresas brasileiras, elaborem suas

demonstrações de forma mais transparentes, visando o mercado externo, aos quais orienta

todas as empresas a adotar as normas internacionais, e não somente as Sociedades Anônimas.

A aplicação dessa Lei ajusta as mudanças necessárias que rege as práticas contábeis

brasileiras, sobre o processo de convergência, beneficiando as empresas a entrar em outro

mercado, mais exigente e mais competitivo. Sendo essas alterações mais um parâmetro de

quanto à exigência pela qualidade dos serviços prestados pela contabilidade serão mais

rigorosos. Seja na qualidade da elaboração das demonstrações contábeis, na mensuração

correta e oportuna dos fatos, ou na comparação e fiscalização por parte dos órgãos

fiscalizadores. As novas exigências surgem a partir da busca da excelência da qualidade dos

serviços contábeis.

Grönroos (2003), afirma que qualidade é tudo aquilo que é percebido pelo cliente

como tal. Dessa forma, decorrência da comparação entre o que é percebido por ele e suas

expectativas em relação ao serviço. A preocupação com o nível excelente de qualidade dos

serviços deve envolver todos que fazem parte do quadro funcional da organização contábil,

direto ou indiretamente ligados à execução do serviço. À medida que esse mercado vai

1 Stakeholders- São todos os usuários da informação, bancos, clientes, governo, credores.

16

crescendo, a qualidade dos serviços fornecidos pelos escritórios de contabilidade passam por

reformulações que visam à qualidade do profissional, através da educação continuada,

especialização dos funcionários, aperfeiçoamento de instrumentos indispensáveis à realização

dos serviços prestados, conhecimentos em outras áreas, e um planejamento no processo de

gestão de pessoal para que possam dá suporte aos seus clientes, no intuito de direcionar com

objetividade, para melhor resolver seus problemas.

Nessa concepção, a execução adequada dos serviços e os aspectos qualitativos das

informações fornecidas e atestadas pelos clientes, requerem dos escritórios de contabilidade

uma zona de tolerância confortável em termos de informações. De acordo com Zeithaml;

Berry e Parasuraman (1988), o conceito de qualidade de serviço baseia-se na diferença entre a

expectativa de um cliente com o serviço a ser prestado.

Segundo Iudícibus, “a contabilidade é um grande instrumento que auxilia a

administração a tomar decisões” (2000, p. 19). Sendo assim para o crescimento de uma

organização, a qualidade dos serviços contábeis é um fator primordial, estando diretamente

ligados a fatores como a competência, seriedade, profissionalismo e o compromisso de todos

os envolvidos no processo. Desse modo, a identificação dos atributos mais qualificados pelos

clientes, adquire grande importância, pois o conhecimento dessas informações tem relevância

expressiva e uma parcela significativa na formação e desempenho do profissional contábil.

Quando se trata sobre qualidade no serviço, destacam-se as escalas desenvolvidas por

Parasuraman, Zeithaml e Berry (1988, 1990), bem como o seu modelo conceitual, que aponta

a qualidade dos serviços, comparando suas expectativas e percepções. A referida escola foi

denominada de SERVQUAL e mede a qualidade dos serviços, mediante a adoção da

diferença entre as expectativas e percepções com o serviço. Seguindo essa ideia o presente

estudo irá se embasar para tratar da qualidade dos serviços contábeis.

A execução adequada de bons serviços, e a mensuração da qualidade pelos clientes,

requer dos escritórios de contabilidade a percepção em descobrir quais são as expectativas que

os clientes têm sobre seus serviços, e qual seria o mínimo aceitável, pois essa zona de

tolerância, entre o desejado e aceitável é que vai fazer com que os escritórios não tenham um

desempenho ruim perante seus clientes, a sociedade e a classe contábil.

Segundo Grönroos (2003, p.85), “Na realidade, os clientes muitas vezes percebem

qualidade como um conceito muito mais amplo e, além disso, outros aspectos, que não os

técnicos, em geral dominam a experiência com a qualidade”. Nessa perspectiva a qualidade

dos serviços prestados engloba um vasto numero de atributos que pode ser incorporado ao

serviço, como o zelo, a dedicação e a atenção dada aos clientes, que são de extrema

17

importância para que eles continuem procurando os serviços do mesmo profissional, tornando

assim um verdadeiro vinculo de amizade e cumplicidade enraizada por um sentimento de

confiança mútua.

1.1 DELIMITAÇÃO DO TEMA E PROBLEMÁTICA

Atributos da prestação de serviços: Um estudo sobre a importância e zona de

tolerância das expectativas dos clientes em serviços de contabilidade.

O presente estudo tem como escopo Identificar quais os atributos mais relevantes na

percepção do cliente em serviços de contabilidade, bem como analisar uma possível relação

entre a importância dos atributos com a distância entre o serviço desejado e o nível mínimo de

serviço aceitável, faixa esta chamada de zona de tolerância. E conhecer mais sobre essa zona

faz com que esse estudo se aprofunde em questionar quais as qualidades dentro de um

contexto especifico, os clientes de um escritório de contabilidade na cidade de Mossoró-RN,

dão mais valor. Estabelecer quais são as expectativas em relação ao serviço adequado e o

mínimo aceitável é sair na frente em um mercado tão competitivo em que a cada ano são

jogados inúmeros profissionais. É uma forma estratégica em que há a necessidade da

diferenciação entre serviços e serviços com excelência.

Partindo das discussões levantadas, o presente estudo busca responder ao seguinte

problema de pesquisa: “Qual a relação existente entre as expectativas e a zona de tolerância

dos clientes dos Serviços contábeis”. Cliente de um determinado escritório de contabilidade

localizado na cidade de Mossoró-Rio Grande do Norte, aos quais possui em seu cartel um

quadro de clientes totalizando em 316 empresas, no qual se destaca os mais diversos ramos de

atividade.

Mediante o exposto, surge o seguinte questionamento: existe relação entre a

importância dos atributos da qualidade dos serviços com a zona de tolerância gerada entre as

expectativas do cliente sobre os níveis de serviço desejado e o mínimo adequado? Acredita-se

que os atributos mais importantes para os clientes têm zona de tolerância mais estreita. E que

os atributos mais importantes para os clientes têm limites de expectativas mais próximas do

máximo na escala utilizada.

18

1.2 OBJETIVOS

1.2.1 Objetivo geral

Analisar qual a relação entre a importância dos atributos da qualidade dos serviços de

Contabilidade, com a zona de tolerância gerada entre as expectativas dos clientes sobre os

níveis de serviço desejado e o mínimo adequado.

1.2.2 Objetivos específicos

• Identificar os atributos mais valorizados pelos clientes da empresa analisada.

• Analisar os valores médios encontrados entre o serviço esperado e o serviço

mínimo aceitável pelos clientes.

• Verificar a relação entre a importância dos atributos e os níveis de serviço mínimo

e do serviço esperado pelos clientes.

1.3 JUSTIFICATIVA

Conhecer o cliente, suas expectativas em relação aos serviços, serve de base para que

o profissional melhore gradativamente a qualidade dos seus serviços, sejam quais forem os

serviços, e em todos os níveis, desde a contratação, o planejamento, a execução, e o

relacionamento com os envolvidos no processo da prestação do serviço. Segundo Grönroos

(1995), qualidade em serviço é acima de tudo aquilo que os clientes percebem como tal, por

isso a importância de conhecer o cliente e as suas expectativas.

Disponibilizar para a sociedade um modelo de prestação de serviço, com qualidade,

que satisfaçam suas expectativas, com referencial no mercado, em todos os moldes de

eficiência e eficácia, dá necessariamente a importância requerida a esse trabalho, visto a

evolução populacional da cidade de Mossoró-RN, que de acordo com o Instituto Brasileiro de

Geografia e Estatística-IBGE, censo realizado no período de 1991 a 2010 com estimativa para

2013 respectivamente vem crescendo de 192.267 / 259.815 e 280.314 esse aumento

significativo demonstra a necessidade que haverá de se dá a importância da qualidade dos

serviços prestados pela classe contábil a uma população que a medida que cresce, aumenta

também a variedade dos negócios desenvolvidos na cidade e região, que necessitará de uma

prestação de serviços contábeis mais elaborada, com elementos mais significativos, que

19

englobe a possibilidade de entrar em outros mercados, e por isso a importância das

informações mais detalhada, tempestivas, e relevantes, prestadas por um profissional

capacitado.

Conforme a Revista Veja edição especial de 31 de agosto de 2010, Mossoró é uma das

cidades do Nordeste que mais cresce. Intitulada “A força das cidades Médias”, a reportagem

levou em consideração alguns indicadores demográficos e sócio-econômico tais como:

Aumento populacional, crescimento médio da economia, participação do crescimento

nacional, crescimento do Produto Interno Bruto-PIB de serviços, crescimento do emprego

formal entre outros, ela revela o surgimento de novos pólos econômicos no Brasil, incluindo

Mossoró, entre outras. Destaque para as Instituições de ensino superior na cidade, e a

expansão do setor de serviços. Por tudo que foi exposto a sociedade necessita que suas

expectativas em relação aos serviços contábeis, sejam supridas por profissionais capacitados,

visto a repercussão nacional do desenvolvimento econômico da cidade de Mossoró.

O Conselho Federal de Contabilidade (CFC) destaca que a profissão contábil é a

quarta mais demandada no mundo. Só no Brasil, conforme dados estatísticos fornecidos pelo

CFC, existem 488.082 mil profissionais ativos registrados. Destaque para a região Sudeste

que concentra mais da metade dos contadores, seguida pela região Sul, Nordeste, Centro-

Oeste e Norte. No Rio grande do Norte, existem 5.774 mil profissionais, sendo desse total de

4.479 Contadores e 1.295 Técnicos. Em relação a Organizações Contábeis existem no Brasil

82.513 mil, estabelecidos no Rio grande do Norte 250 sociedades, 111 empresários e 709

individuais. Ainda de acordo com o CFC, os profissionais ativos por gênero no Rio grande do

norte, do total acima citado existem 2.314 contadores e 835 técnicos do sexo masculino e

2.165 contadoras e 460 técnicos do sexo feminino. Segundo o Conselho Regional de

Contabilidade (CRC), em Mossoró, existem 568 profissionais, 85 escritórios individuais e 25

escritórios em sociedade. Com tudo o exposto, salientamos que para o exercício da profissão,

os bacharéis em Ciências Contábeis e os técnicos em Contabilidade, submetem ao Exame de

Suficiência, instituído desde 2010, pela Lei nº 12249/10. E que em 2013 quase 56 mil

bacharéis realizarão as provas, medindo assim o seu conhecimento e valorizando a profissão

contábil. Consequentemente após a aprovação o profissional obtém seu registro junto ao

Conselho Regional de Sua Região, estando assim apto a prestar serviços de competência

exclusiva perante a sociedade. Justificando a importância da realização do trabalho para a

classe contábil e a profissão, elevando o nível de conhecimento e dos serviços contábeis

prestados, exigidos pelos clientes mais exigentes.

20

Determinar quais os atributos da prestação de serviços contábeis fez com que o cliente

tenha escolhido tal escritório, e a melhor forma de retribuir e consequentemente melhorar

ainda mais a qualidade desses serviços. Nesse sentido, o escritório terá em suas mãos essa

ferramenta oportuna, que servirá de orientação para se conhecer a real necessidade dos seus

clientes , que comprarão seus serviços, afim de que suas expectativas sejam finalmente

alcançadas.

Contribuir com os estudos sobre a qualidade dos serviços, determinando quais os

atributos dentro das cinco dimensões (confiabilidade, presteza, garantia, empatia e a

tangibilidade), estudadas pelos autores Zeithaml, Parasuraman e Berry (1990), é considerado

o mais importante pelos clientes do escritório de contabilidade. Engrandece a elaboração

desse trabalho, verificando se há semelhanças, entre o que foi identificado pelos autores e o

que será identificado nesse trabalho, em relação à importância, dada a dimensão escolhida

pelos clientes de serviços contábeis. Verificar essa relação e possivelmente reafirmar a

posição dos autores, que independente dos serviços realizados a dimensão confiabilidade foi

qualificada como sendo a mais importante pelos clientes, seguida por presteza, garantia e

empatia. Diante o exposto o trabalho busca valorizar a percepção dos clientes que buscam

uma boa qualidade das empresas de serviços contábeis.

21

2 REFERENCIAL TEÓRICO

Essa seção apresenta a base teórica necessária para a construção do trabalho. Abordam

essencialmente elementos relacionados à qualidade dos serviços na área contábil, os atributos

observados pelos clientes no momento da escolha do profissional contábil. Paralelamente. São

discutidos e apresentados elementos relacionados à escala SERVQUAL.

2.1 SERVIÇOS CONTÁBEIS

Os serviços contábeis são exclusivamente realizados por profissionais devidamente

habilitados e com registro no conselho, conforme trata a Resolução n.º 1.166/2009 ao

estabelecer que o registro cadastral sob as seguintes formas jurídicas:

I. Organização Contábil, pessoa jurídica constituída sob a forma de Sociedade, tendo por objetivo a prestação de serviços profissionais de contabilidade; e

II. Organização Contábil, pessoa jurídica constituída sob a forma de Empresário, tendo por objetivo a prestação de serviços profissionais de contabilidade; e

III. Organização Contábil, Escritório Individual, assim caracterizado quando o Contabilista, embora sem personificação jurídica, execute suas atividades independentemente do local e do número de empresas ou serviços sob sua responsabilidade.

Considerando essas perspectivas, destaca-se que os procedimentos contábeis devem

ser realizados com competência, zelo e dedicação. Isso permite com que o profissional

contábil possa auxiliar os empresários, sejam eles na modalidade de pessoa física ou jurídica,

quanto a melhor forma o gerenciamento do empreendimento. Os escritórios contábeis

precisam revestir seus serviços com qualidades que atendam as necessidades de seus clientes.

A interação entre o usuário e o serviço prestado proporciona uma conexão de

experiências de trabalho, conduzindo as organizações a atingirem suas metas. Vieira (2006)

destaca que o efetivo serviço de contabilidade da qualidade está associado a dois fatores: O

primeiro, está relacionado ao aumento do número de profissionais e escritórios de

contabilidade levam os clientes a fazer escolhas que supram as suas necessidades; Já o

segundo provém da acirrada concorrência, que estimula os escritórios a oferecer ferramentas

contábeis úteis para a tomada de decisão quanto aos aspectos econômicos, financeiros e

patrimoniais.

Tais fatos indicam que os escritórios de contabilidade precisam assumir um alto

padrão em seus serviços. Segundo Kotler (1998, p. 539) “um serviço é qualquer ato ou

desempenho essencialmente intangível que uma parte pode oferecer a outra e que não tem

como resultado a propriedade de algo. A execução de um serviço pode estar ou não ligado a

22

um produto físico”. O referido autor complementa ainda que as empresas prestadoras de

serviços, elaboram suas demonstrações incluindo elementos físicos que agreguem algum tipo

de benefícios aos clientes, usando de ferramentas estratégicas, para deixar tangível o serviço.

Pois Diferentemente dos bens físicos os serviços não podem ser vistos, sentidos, ouvidos,

cheirados ou provados antes de serem realizados e adquiridos.

Pelo seu aspecto intangível, a prestação do serviço pode conferir ao cliente um certo

nível de incerteza quanto ao que será entregue ao final da prestação. A fim de reduzir essa

incerteza, os compradores buscam por sinais ou evidências da qualidade deste serviço. Assim,

podem deduzir a qualidade com base nas instalações, nas pessoas, nos equipamentos, no

material de comunicação, nos símbolos e nos preços. Por isso, a missão do prestador de

serviços é administrar as evidências, para deixar visível o aspecto intangível. (KOTLER E

KELLER 2006) Os clientes interessados em uma boa prestação de serviços têm orientado suas escolhas

com base na qualidade do que lhe é apresentado e nas necessidades da organização. Victorino

(1999, p. 21), define qualidade em serviços como sendo “a totalidade de aspectos e

características de um produto serviço que influência sua capacidade de satisfazer as

necessidades explicitas ou implícitas do cliente”. Para Thomé (2001), a qualidade contempla

simplesmente a satisfação do cliente, e para que isso aconteça é preciso que todos os

envolvidos no processo desenvolvam ações necessárias para atingir os objetivos

anteriormente traçados. Essa preocupação, é fruto do prazer que o empresário contábil tem em

trabalhar na sua profissão. Na outra ponta, tem-se o empresário que não se preocupa com a

boa qualidade do serviço, porque se preocupa tão somente com que o cliente não perceba os

defeitos (THOMÉ, 2001).

Considerando esses aspectos, os escritórios de contabilidade tem revelado uma maior

preocupação em relação à prestação de serviços das empresas, principalmente quando se trata

dos preceitos normativos e legais. Nessa perspectiva, destaca-se que as empresas contábeis

além de dedicarem-se a execução de serviços, precisam está preparadas para assessorar o

cliente. Conforme Thomé (2001, p. 20) “o normal para o nosso ramo é atender a todo e

qualquer tipo de cliente, prestando o serviço que ele necessitar”.

23

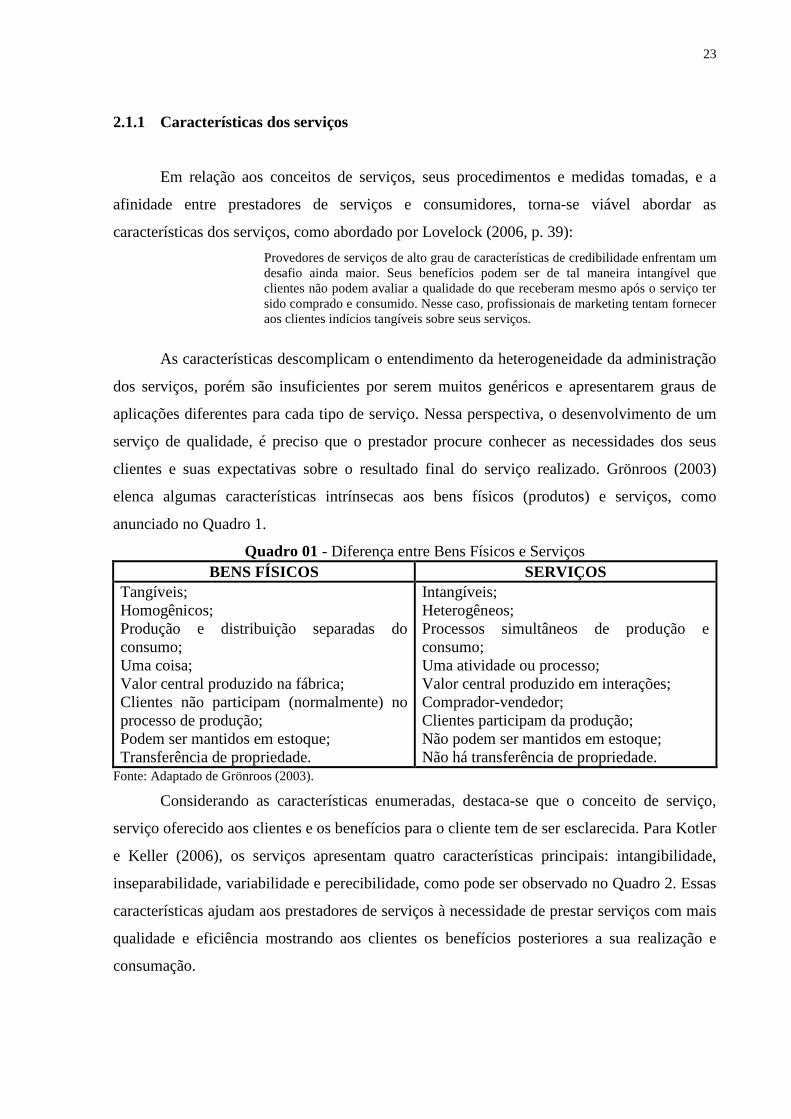

2.1.1 Características dos serviços

Em relação aos conceitos de serviços, seus procedimentos e medidas tomadas, e a

afinidade entre prestadores de serviços e consumidores, torna-se viável abordar as

características dos serviços, como abordado por Lovelock (2006, p. 39):

Provedores de serviços de alto grau de características de credibilidade enfrentam um desafio ainda maior. Seus benefícios podem ser de tal maneira intangível que clientes não podem avaliar a qualidade do que receberam mesmo após o serviço ter sido comprado e consumido. Nesse caso, profissionais de marketing tentam fornecer aos clientes indícios tangíveis sobre seus serviços.

As características descomplicam o entendimento da heterogeneidade da administração

dos serviços, porém são insuficientes por serem muitos genéricos e apresentarem graus de

aplicações diferentes para cada tipo de serviço. Nessa perspectiva, o desenvolvimento de um

serviço de qualidade, é preciso que o prestador procure conhecer as necessidades dos seus

clientes e suas expectativas sobre o resultado final do serviço realizado. Grönroos (2003)

elenca algumas características intrínsecas aos bens físicos (produtos) e serviços, como

anunciado no Quadro 1.

Quadro 01 - Diferença entre Bens Físicos e Serviços BENS FÍSICOS SERVIÇOS

Tangíveis; Homogênicos; Produção e distribuição separadas do consumo; Uma coisa; Valor central produzido na fábrica; Clientes não participam (normalmente) no processo de produção; Podem ser mantidos em estoque; Transferência de propriedade.

Intangíveis; Heterogêneos; Processos simultâneos de produção e consumo; Uma atividade ou processo; Valor central produzido em interações; Comprador-vendedor; Clientes participam da produção; Não podem ser mantidos em estoque; Não há transferência de propriedade.

Fonte: Adaptado de Grönroos (2003).

Considerando as características enumeradas, destaca-se que o conceito de serviço,

serviço oferecido aos clientes e os benefícios para o cliente tem de ser esclarecida. Para Kotler

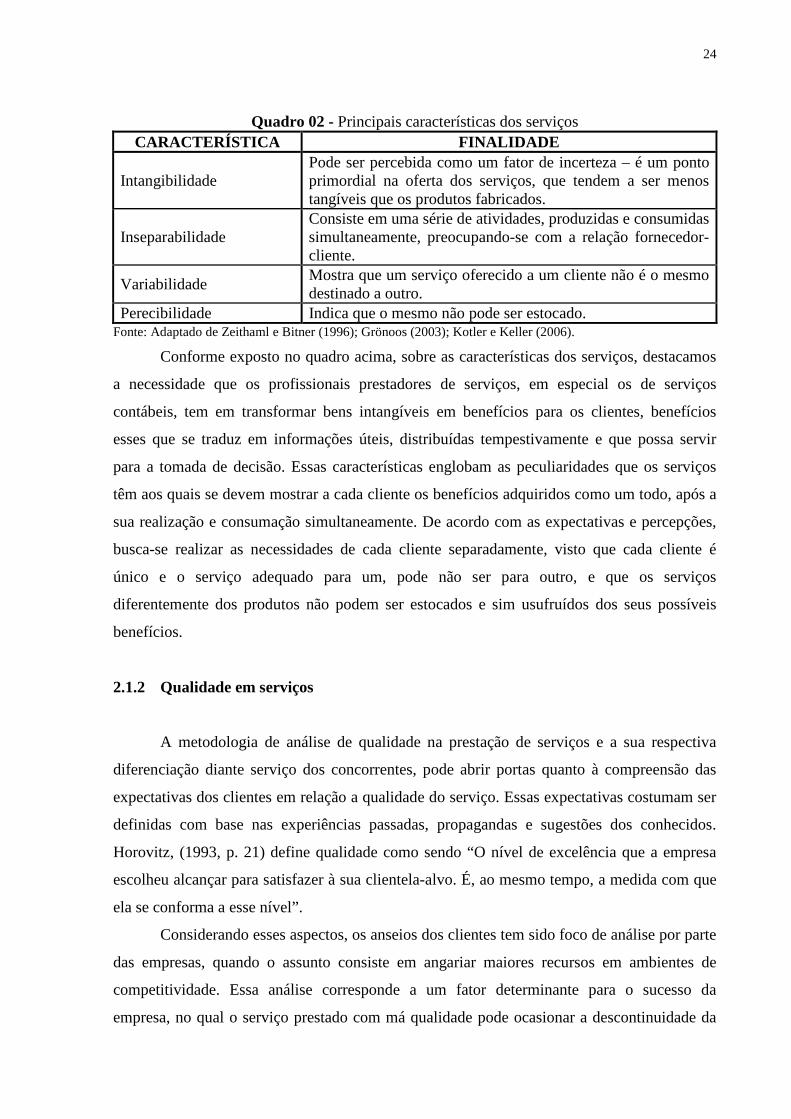

e Keller (2006), os serviços apresentam quatro características principais: intangibilidade,

inseparabilidade, variabilidade e perecibilidade, como pode ser observado no Quadro 2. Essas

características ajudam aos prestadores de serviços à necessidade de prestar serviços com mais

qualidade e eficiência mostrando aos clientes os benefícios posteriores a sua realização e

consumação.

24

Quadro 02 - Principais características dos serviços CARACTERÍSTICA FINALIDADE

Intangibilidade Pode ser percebida como um fator de incerteza – é um ponto primordial na oferta dos serviços, que tendem a ser menos tangíveis que os produtos fabricados.

Inseparabilidade Consiste em uma série de atividades, produzidas e consumidas simultaneamente, preocupando-se com a relação fornecedor-cliente.

Variabilidade Mostra que um serviço oferecido a um cliente não é o mesmo destinado a outro.

Perecibilidade Indica que o mesmo não pode ser estocado. Fonte: Adaptado de Zeithaml e Bitner (1996); Grönoos (2003); Kotler e Keller (2006).

Conforme exposto no quadro acima, sobre as características dos serviços, destacamos

a necessidade que os profissionais prestadores de serviços, em especial os de serviços

contábeis, tem em transformar bens intangíveis em benefícios para os clientes, benefícios

esses que se traduz em informações úteis, distribuídas tempestivamente e que possa servir

para a tomada de decisão. Essas características englobam as peculiaridades que os serviços

têm aos quais se devem mostrar a cada cliente os benefícios adquiridos como um todo, após a

sua realização e consumação simultaneamente. De acordo com as expectativas e percepções,

busca-se realizar as necessidades de cada cliente separadamente, visto que cada cliente é

único e o serviço adequado para um, pode não ser para outro, e que os serviços

diferentemente dos produtos não podem ser estocados e sim usufruídos dos seus possíveis

benefícios.

2.1.2 Qualidade em serviços

A metodologia de análise de qualidade na prestação de serviços e a sua respectiva

diferenciação diante serviço dos concorrentes, pode abrir portas quanto à compreensão das

expectativas dos clientes em relação a qualidade do serviço. Essas expectativas costumam ser

definidas com base nas experiências passadas, propagandas e sugestões dos conhecidos.

Horovitz, (1993, p. 21) define qualidade como sendo “O nível de excelência que a empresa

escolheu alcançar para satisfazer à sua clientela-alvo. É, ao mesmo tempo, a medida com que

ela se conforma a esse nível”.

Considerando esses aspectos, os anseios dos clientes tem sido foco de análise por parte

das empresas, quando o assunto consiste em angariar maiores recursos em ambientes de

competitividade. Essa análise corresponde a um fator determinante para o sucesso da

empresa, no qual o serviço prestado com má qualidade pode ocasionar a descontinuidade da

25

empresa. Para Kotler (1998), as empresas que realizam serviços de alto nível são centradas no

consumidor. Estas empresas possuem senso claro de seus clientes-alvo e das necessidades que

estão tentando satisfazer. Desenvolveram uma estratégia exclusiva para satisfazer a essas

necessidades, conquistando a lealdade dos seus consumidores. Juran (1992) destaca que para

uma empresa conquistar seus potenciais clientes, a preocupação deve residir na qualidade do

serviço oferecido. Dentre as diversas definições para o termo qualidade Garvin (1992)

destacam-se cinco:

� A abordagem centrada no produto que é mais facilmente percebida quando se trata

de bens palpáveis do que no caso dos serviços; quanto mais características melhor;

� A abordagem transcendental trata da qualidade como sinônimo de excelência

inata ao produto, relacionando-se com a beleza, o gosto ou o estilo do que com o

seu funcionamento;

� A abordagem centrada no valor onde a qualidade é percebida em relação ao preço

do produto;

� A abordagem centrada no usuário busca atender as necessidades e conveniências

do consumidor, conciliando as características do produto às especificações do

cliente;

� A abordagem centrada na fabricação está baseada na produção concentrando-se

nas especificações de projeto.

Partindo das necessidades dos clientes, destaca-se que a busca pela qualidade constitui

um requisito essencial para quem deseja entrar e manter-se no mercado. Isso se deve em razão

das mudanças vivenciadas no mercado e da crescente conscientização dos clientes quanto a

qualidade e satisfação com os produtos e serviços. Para Motta (1995, p. 14), “a organização

não pode parar de inovar, ficando olhando somente para o seu mercado interno. A

competitividade é global e o espectro da concorrência atinge a todos, independente de onde

esteja a organização localizada e do que se esteja produzindo”.

Atualmente com a concorrência tão acirrada, as empresas prestadoras de serviços

perceberam que é preciso inovar, sendo necessário oferecer aos seus clientes serviços

baseados na qualidade que se deseja ofertar. Citando as influências da qualidade em um

processo organizacional, Mirshawka (1993, p. 35) aponta que “qualidade significa qualidade

de trabalho, qualidade de serviço, qualidade de informação, qualidade do processo, qualidade

da divisão, qualidade de pessoa, incluindo os trabalhadores, os engenheiros, gerentes

executivos, qualidade da companhia, qualidade de objetivos”.

26

Compreende-se, portanto que todos os departamentos dentro de uma empresa têm

ligação com os produtos ou com os serviços prestados, e que a qualidade torna-se um

elemento fundamental para a realização de um bom trabalho. Desse modo, com o intuito de

garantir bons resultados, a qualidade percebida pelos clientes deve ser um item analisado

quanto ao controle de qualidade. Nessa perspectiva, Zeithaml, Parasuraman e Berry (1990)

estabelecem que a qualidade na prestação do serviço pode ser definida como uma extensão da

discrepância existente entre as expectativas e percepções dos clientes.

A qualidade no atendimento dos clientes torna-se um importante item para se interpor

alternativas de melhoria nos serviços prestados. Na área contábil isso não deve ser muito

diferente, visto que o incremento de novos profissionais tem impulsionado a valorização de

alguns aspectos do campo de atuação, principalmente no que diz respeito à preocupação em

satisfazer os clientes. Zeithaml et al. (1990) comenta que à discordância existente entre o que

é percebido pelo cliente e as expectativas produzidas por ele ao essenciais para tratar da

qualidade do serviço.

Dentre os modelos que vem sendo discutidos e utilizados nos mais diversos tipos de

serviço, destacam-se o denominado Modelo Conceitual para a Qualidade de Serviços ou

Modelo Gap e a escala SERVQUAL (Service QualityGapAnalysis). Os referidos arquétipos

têm subsidiado a análise e gerenciamento da qualidade dos serviços, com destaque para a

SERVQUAL, que observa elementos relacionados a:

a) Simultaneidade: os serviços são utilizados quase que simultaneamente ao

momento em que são produzidos, tornando-se desse modo, quase que impossível

detectar e corrigir as falhas antes que elas ocorram e atinjam o consumidor.

b) Intangibilidade: por representarem um produto não físico, os serviços não

podem ser transportados ou armazenados.

c) Heterogeneidade: o forte relacionamento com o fator humano impossibilita a

padronização e a estimação de preços.

Considerando os fatores enumerados, destaca-se que é possível perceber a qualidade

de uma prestação de serviços, a partir de um cliente que esteja satisfeito com o que lhe é

ofertado. Nesse contexto, a qualidade do serviço relaciona-se a sua real satisfação ou não. De

acordo com Kotler e Keller (2006), a satisfação obtida pelo cliente depende do desempenho

ofertado em relação as suas expectativas, e que a satisfação resulta da comparação entre o

desempenho do resultado percebido e as expectativas do comprador. Embora a empresa

centrada no cliente busque criar alto nível de satisfação, essa não é sua meta principal. Se a

empresa aumenta a satisfação do cliente reduzindo seu preço ou aumentando seus serviços, o

27

resultado pode ser lucros menores. Por outro lado, ela pode aumentar sua lucratividade por

outros meios que não sejam a maior satisfação do cliente [...] Na verdade a empresa deve

operar com base na filosofia de que está tentando alcançar um alto nível de satisfação do

cliente, assegurando, pelo menos, níveis aceitáveis de satisfação dos demais públicos

interessados, considerando as limitações de seus recursos.

2.2 ATRIBUTOS DA QUALIDADE

Os serviços, por ser uma atividade que se utiliza da mão-de-obra para a sua execução,

preocupa-se em satisfazer as necessidades de cada indivíduo, observando para isso os

atributos mais valorizados a cada nova situação. Nessa perspectiva, quando as empresas se

planejam e adotam estratégias que atendam às dimensões valorizadas pelos clientes, acabam

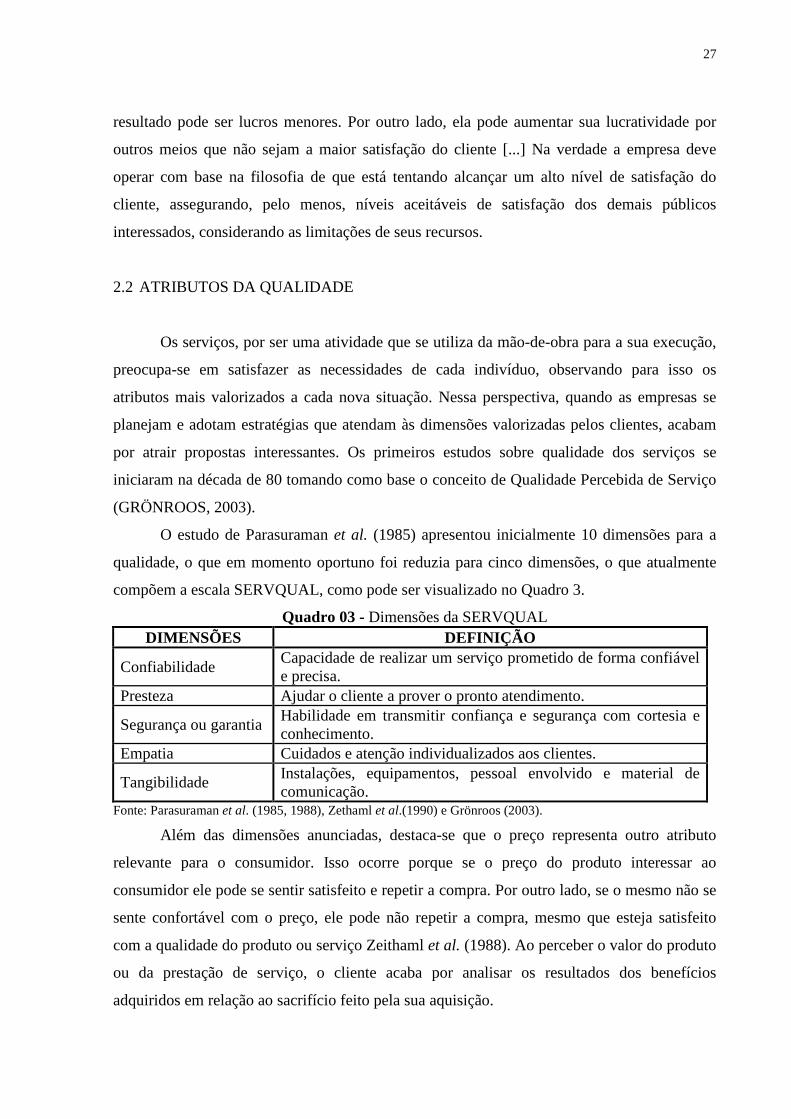

por atrair propostas interessantes. Os primeiros estudos sobre qualidade dos serviços se

iniciaram na década de 80 tomando como base o conceito de Qualidade Percebida de Serviço

(GRÖNROOS, 2003).

O estudo de Parasuraman et al. (1985) apresentou inicialmente 10 dimensões para a

qualidade, o que em momento oportuno foi reduzia para cinco dimensões, o que atualmente

compõem a escala SERVQUAL, como pode ser visualizado no Quadro 3.

Quadro 03 - Dimensões da SERVQUAL DIMENSÕES DEFINIÇÃO

Confiabilidade Capacidade de realizar um serviço prometido de forma confiável e precisa.

Presteza Ajudar o cliente a prover o pronto atendimento.

Segurança ou garantia Habilidade em transmitir confiança e segurança com cortesia e conhecimento.

Empatia Cuidados e atenção individualizados aos clientes.

Tangibilidade Instalações, equipamentos, pessoal envolvido e material de comunicação.

Fonte: Parasuraman et al. (1985, 1988), Zethaml et al.(1990) e Grönroos (2003).

Além das dimensões anunciadas, destaca-se que o preço representa outro atributo

relevante para o consumidor. Isso ocorre porque se o preço do produto interessar ao

consumidor ele pode se sentir satisfeito e repetir a compra. Por outro lado, se o mesmo não se

sente confortável com o preço, ele pode não repetir a compra, mesmo que esteja satisfeito

com a qualidade do produto ou serviço Zeithaml et al. (1988). Ao perceber o valor do produto

ou da prestação de serviço, o cliente acaba por analisar os resultados dos benefícios

adquiridos em relação ao sacrifício feito pela sua aquisição.

28

As empresas prestadoras de serviços são avaliadas constantemente em relação aos

atributos de qualidade da prestação de serviços, principalmente quando da comparação entre

as expectativas com o serviço e o resultado observado. Os determinantes da qualidade são

sempre avaliados conforme as percepções subjetivas dos clientes. Isso se observa ao analisar à

qualidade técnica, qualidade funcional, desempenho do serviço e de fatores como imagem,

reputação, informação de terceiros (GRÖNROOS, 1984; PARASURAMAN; ZEITHAML;

BERRY, 1985).

Eleutério e Souza (2002) apontam que há uma boa discussão na literatura, quando o

assunto se trata da qualidade do serviço e sobre a atuação das empresas frente a excelência

nos serviços. Considerando-se esses aspectos e as peculiaridades dos serviços oferecidos

pelos escritórios de contabilidade, destaca-se a necessidade de se investigar quais os atributos

de qualidade os clientes mais valorizam, quando da busca pela satisfação com os serviços.

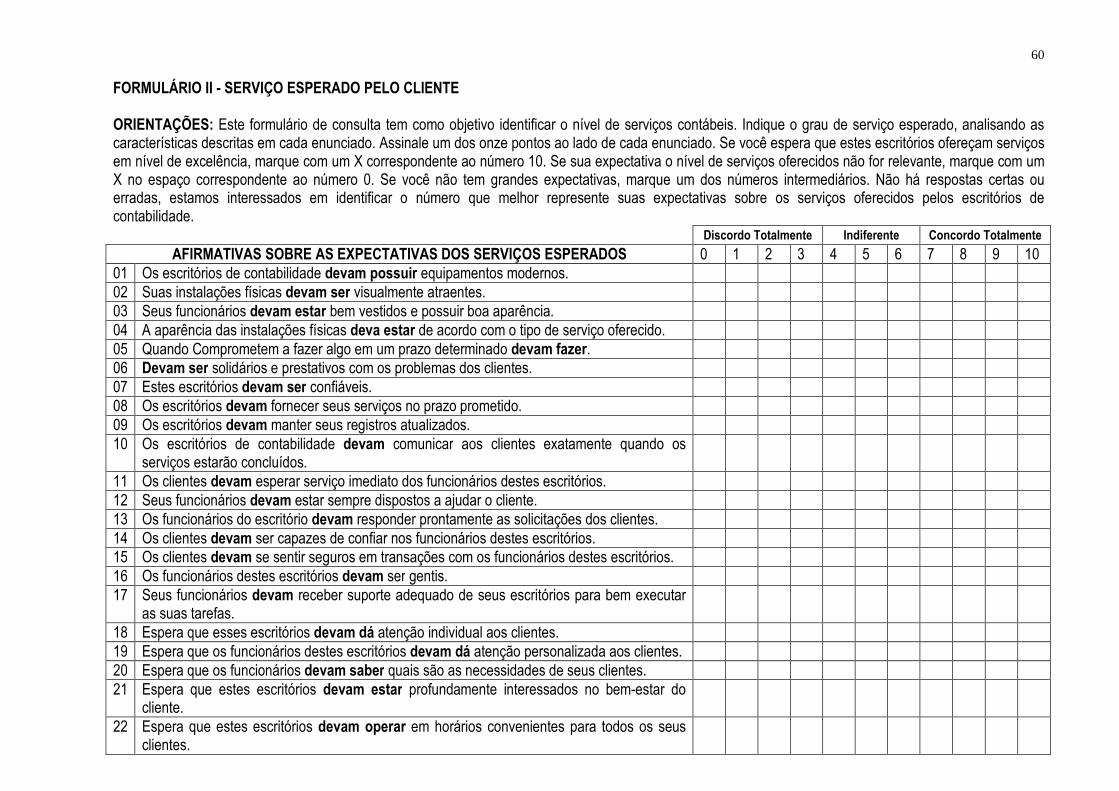

2.3 ESCALA SERVQUAL

Parasuraman, Zeithaml e Berry (1988) desenvolveram estudos quantitativos, que

medem a qualidade do serviço recebido pelo cliente, observando as expectativas e percepções,

denominado de escala SERVQUAL. A mesma se vale da adoção da escala Likert de 11

pontos, que varia do grau 0, de pouco importante, ao grau 10, que corresponde a muito

importante. O referido instrumento contém 22 afirmações voltadas à análise da expectativa e

mais 22 para as percepções com o serviço, observando cinco dimensões: aspectos tangíveis,

confiabilidade, presteza, segurança e empatia. Na escala SERVQUAL há três pontos

relevantes para o desenvolvimento da pesquisa, que é colocado ao cliente na hora da

realização de um determinado serviço, que são: Imaginação do cliente quanto uma empresa

ideal para a realização do serviço; Percepção do cliente quanto ao desempenho da empresa

que está oferecendo o serviço; Diferença entre as a empresa ideal e a que efetivamente prestou

o serviço (zona de tolerância).

Dessa forma a avaliação da qualidade dos serviços pelos clientes se dá e se

transformam de acordo com os atributos classificados em cada uma das dimensões,

estabelecidas por Parasuraman, Zeithaml e Berry (1988). Segundo Cardoso (2004, p. 2)

“depois de obter os resultados das pesquisas do modelo dos cinco hiatos, com base nas

dimensões de qualidade para os serviços” é possível compreender em qual estágio o serviço

se encontra. Bitner e Zeithaml (2003) destacam que a utilização do método SERVQUAL

mede a qualidade do serviço, mas antes é preciso calcular a diferença entre expectativas e

29

percepções do serviço. Seguindo com a compreensão da escalda, observa-se que para cada par

de perguntas é obtido um índice, medido pela diferença entre o que é percebido e desejado

pelos clientes. Parasuraman, Zeithaml e Berry (1994) a denominam de Medida da

Superioridade do Serviço (MSS). Essa medida permite construir uma faixa de tolerância para

cada atributo, principalmente quanto ao serviço percebido e o mínimo aceitável.

Farias (1998) aponta que a SERVQUAL permite com que se proceda com a avaliação

expandida das expectativas e percepções dos clientes quanto à prestação de serviços, avaliado

por meio do grau de satisfação. Outras considerações referem-se ao poder de diagnóstico da

escala, medido de forma mais precisa pela adoção de três colunas e indicação da faixa de

tolerância. Parasuraman, Berry e Zeithaml (1991b, 1993) criaram o conceito de zona de

tolerância, observando que as expectativas podem se apresentar em dois níveis, serviço

desejado e adequado.

Considerando esses aspectos, destaca-se que aquele que o consumidor espera receber é

o serviço que pode ser classificado como desejado. A combinação entre o que cliente crê e o

que deveria ser a prestação do serviço apontam o que o consumidor considera como ideal. Já

o nível de serviço adequado parte do mínimo que o consumidor julga aceitável para a

prestação de certo serviço. A zona de tolerância fica exatamente no limiar entre esses dois

posicionamentos o primeiro representa o nível do serviço que o cliente gostaria de receber e o

segundo reflete o nível mínimo que o cliente toleraria receber.

Figura 01 - Relação entre importância e expectativas.

Fonte: Adaptado de Zeithaml e Bitner (2003).

Parasuraman, et al. (1993) sugerem que vários elementos possuem influencia sobre as

expectativas do cliente, quando trata-se dos níveis de serviço, sejam eles, adequados ou

desejados. Ainda que desejem realizar aquilo que espera dos serviços, o consumidor

reconhece que nem sempre é possível. Dessa forma o cliente estabelece um nível mínimo de

serviço aceitável que se compara ao serviço mínimo tolerável (MILLER, 1977).

30

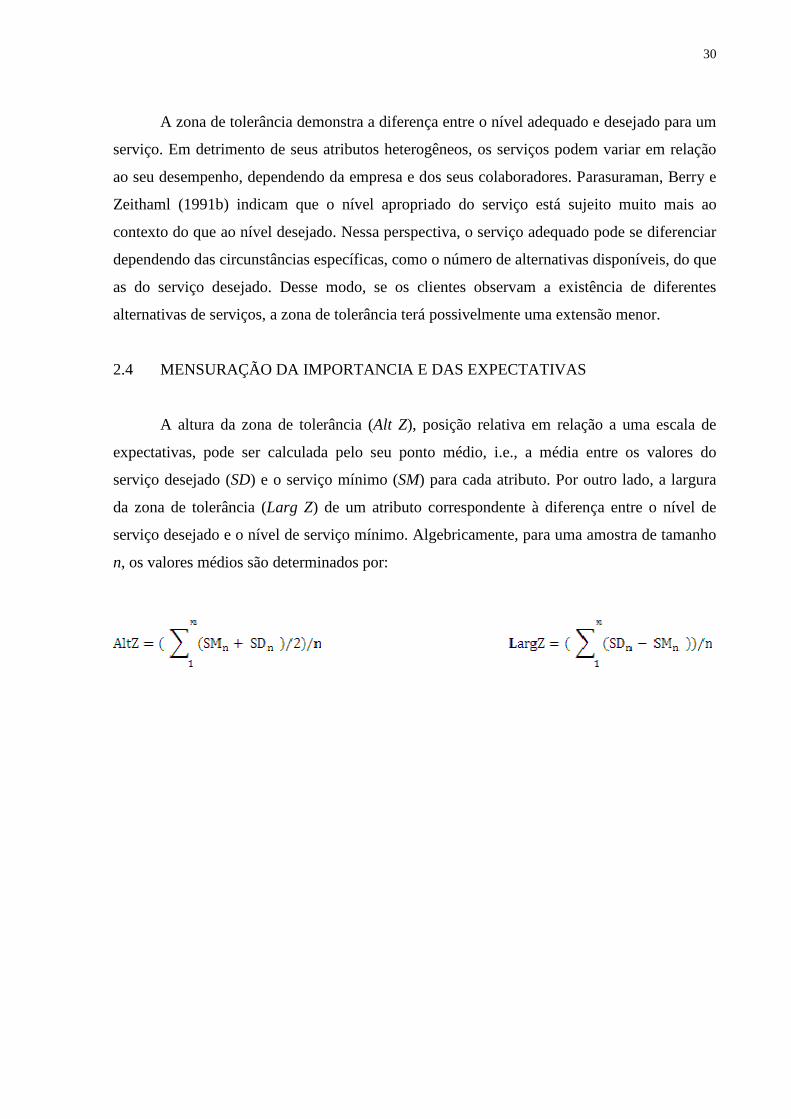

A zona de tolerância demonstra a diferença entre o nível adequado e desejado para um

serviço. Em detrimento de seus atributos heterogêneos, os serviços podem variar em relação

ao seu desempenho, dependendo da empresa e dos seus colaboradores. Parasuraman, Berry e

Zeithaml (1991b) indicam que o nível apropriado do serviço está sujeito muito mais ao

contexto do que ao nível desejado. Nessa perspectiva, o serviço adequado pode se diferenciar

dependendo das circunstâncias específicas, como o número de alternativas disponíveis, do que

as do serviço desejado. Desse modo, se os clientes observam a existência de diferentes

alternativas de serviços, a zona de tolerância terá possivelmente uma extensão menor.

2.4 MENSURAÇÃO DA IMPORTANCIA E DAS EXPECTATIVAS

A altura da zona de tolerância (Alt Z), posição relativa em relação a uma escala de

expectativas, pode ser calculada pelo seu ponto médio, i.e., a média entre os valores do

serviço desejado (SD) e o serviço mínimo (SM) para cada atributo. Por outro lado, a largura

da zona de tolerância (Larg Z) de um atributo correspondente à diferença entre o nível de

serviço desejado e o nível de serviço mínimo. Algebricamente, para uma amostra de tamanho

n, os valores médios são determinados por:

31

3 METODOLOGIA

A metodologia possibilita ao pesquisador demonstrar quais as ferramentas adotadas

durante a realização do estudo. Os aspectos metodológicos que norteiam a trajetória desta

pesquisa apresentam as etapas seguidas para solucionar o problema de pesquisa e atender aos

objetivos propostos.

3.1 CLASSIFICAÇÃO DA PESQUISA

Através da presente pesquisa, objetiva-se identificar e analisar níveis da qualidade

percebida pelos clientes em serviços de Contabilidade, considerando as dimensões da escala

SERVQUAL, proposta por Parasuraman et al. (1985). Nesta perspectiva, quanto aos

objetivos, pode-se inferir que esta pesquisa caracteriza-se como do tipo exploratória, uma vez

que busca desenvolver, esclarecer e modificar conceitos e ideias, tendo em vista a formulação

de problemas mais precisos ou hipóteses aplicáveis em estudos posteriores, além de

proporcionar maior familiaridade sobre o problema. Neste sentido, Gil (2009) dispõe que

esse tipo de pesquisa é realizada quando o tema escolhido é pouco explorado e difícil de

formular hipóteses precisas e aplicáveis. Assim, a pesquisa assume o caráter exploratório,

visto que sua aplicação junto à clientes de serviços contábeis, delineia-se como um ambiente

ainda não suficientemente explorado, em que as pesquisa acessadas, demonstram-se

incipientes até o momento.

Esta pesquisa caracteriza-se ainda como um levantamento de campo, uma vez que se

baseia na pesquisa de campo e na análise bibliográfica. O levantamento de campo ocorre em

razão da necessidade de se obter respostas junto a um grupo de clientes de serviços contábeis,

sobre os atributos de serviços que lhes são oferecidos. Segundo Gil (2009, p.55) “as pesquisas

deste tipo se caracterizam pela interrogação direta das pessoas cujo comportamento se deseja

conhecer”. Dessa forma o pesquisador coleta as informações junto a um grupo expressivo de

pessoas sobre um respectivo problema, para depois fazer uma análise quantitativa, e

consequentemente obter as conclusões sobre os dados coletados. Como um todo, nesse tipo de

pesquisa não são estudados todos os integrantes da população, seleciona-se por meio de

procedimentos estatísticos, uma amostra. As inferências obtidas com essa amostra são

projetadas para todo, considerando-se uma margem de erro (GIL, 2009).

Quanto ao aspecto bibliográfico, esta se configura como parte integrante de todas as

pesquisas, uma vez que se fundamenta em material já elaborado. Isso permite a utilização de

32

conceitos e definições encontrados em livros e artigos científicos sobre o assunto explorado.

“A finalidade da pesquisa bibliográfica é colocar o pesquisador em contato direto com tudo o

que foi escrito, dito ou filmado sobre determinado assunto, inclusive conferências que tenham

sido transcritas ou até mesmo gravadas” (MARCONI; LAKATOS, 2006, p. 71).

Quanto à abordagem do problema, esta pesquisa configura-se como de cunho

quantitativo, uma vez que dos dados coletados junto ao público-alvo, serão traduz em

informações estratificadas, das respostas coletadas junto aos clientes de serviços de

contabilidade. Neste sentido, Casarin (2011, p. 36) destaca que “a pesquisa quantitativa, como

o próprio nome indica, tem como objetivo principal quantificar ou mensurar uma ou mais

variáveis estudadas. Para tanto, explora uma metodologia com uso intensivo de modelos

matemáticos e dados estatísticos”. Assim, este estudo possibilitou a adoção de análises

estatísticas aplicadas, tais como, a análise de níveis de frequência e teste de correlação.

3.2 INSTRUMENTO E PROCESSO DE COLETA

3.2.1 Variáveis Analíticas

As variáveis analíticas definidas para o estudo são os elementos que se deseja analisar

ou mensurar de acordo com os objetivos da pesquisa. Tais elementos devem resguardar

estreita relação com os objetivos do estudo. Assim, as variáveis da pesquisa científica podem

ser definidas, observadas e mensuradas quanto a:

• Importância do atributo do serviço;

• Expectativa do serviço, gerada pelo cliente;

• Nível de mínimo de serviço aceitável pelo cliente.

3.2.2 Instrumento de Coleta

O instrumento de coleta utilizado para esta pesquisa baseia-se no modelo proposto por

Parasuraman, Zeithaml e Berry (1988), que após inserção de atributos típicos de prestação de

serviços contábeis, foi aplicado junto aos indivíduos foco desse estudo. Gil (2009) define o

questionário como uma técnica de investigação, composta por um conjunto de questões, que

são subjugadas as pessoas com o propósito de obter informações sobre conhecimentos,

expectativas, aspirações, comportamento presente ou passado, entre outras.

33

Para perfeita adequação aos objetivos do estudo, foi necessário ajustar uma questão do

instrumento de coleta conceitual utilizado. Os ajustes relacionados ao instrumento de coleta

correspondente ao estudo realizado reportam-se a utilização da escala SERVQUAL, ao qual

foi necessário ajustá-la ao que diz respeito à troca da nomenclatura “empresa”, para a

nomenclatura “escritório de contabilidade”. Ressalta-se que houve ainda a necessidade de

inverter a pergunta corresponde à questão de número 12, visto que esta não se refere a uma

expectativa positiva sobre o escritório de serviços contábeis.

Neste sentido, instrumento de coleta utilizado está composto por 66 (sessenta e seis)

proposições, que em primeira fase rebuscam a importância dos atributos da qualidade dos

serviços, além de outras duas abordagens, sendo uma a respeito das expectativas dos clientes

a respeito do nível de serviço desejado e outra com as percepções quanto ao serviço mínimo

aceitável por estes, observando as seguintes dimensões: confiabilidade, presteza,

segurança/garantia, empatia e aspectos tangíveis.

As respostas obtidas foram assinaladas em uma escala Likert de onze pontos,

distribuídas em três formulários de consulta onde no primeiro reporta-se a importância dos

atributos na percepção do cliente, com alternativas variando de zero (pouco importante) a dez

que corresponde a (muito importante). O segundo formulário refere-se ao serviço desejado

pelo cliente e está dentro de uma escala de onze níveis, que vai zero (baixa expectativa) a dez

(alta expectativa). O terceiro formulário reporta-se ao serviço mínimo aceitável pelo cliente,

com graus que variam de zero (medíocre) a dez (excelente).

Todos os questionários foram distribuídos entre os representantes de cada empresa que

compõe o grupo de clientes do escritório de contabilidade onde se aplicou o estudo. Ressalta-

se que nem todos os respondentes estão enquadrados nos quadros de sócios das empresas.

Foram selecionadas para responder a pesquisa, aquelas pessoas que mantém contato direto

com o escritório de contabilidade, quer sejam sócios ou administradores.

3.2.3 Plano de Coleta

Quanto ao acompanhamento da coleta de dados, Gil (2010, p.112-113), aponta que

“para que os dados da pesquisa sejam livres de erros introduzidos pelos pesquisadores, ou por

outras pessoas, é necessário supervisionar rigorosamente a equipe coletora de dados”. Nesse

sentido observaram-se detalhadamente os questionários respondidos, para verificar possíveis

discrepâncias relacionadas às respostas, se algum cliente deixou de responder alguma

pergunta.

34

Assim, com objetivo de melhorar o instrumento de coleta e sanar alguma possível

inconsistência, foi aplicado antecipadamente no período de 22 a 30 de abril de 2014 um Pré-

teste, com 15 clientes, desde empresários, sócios, gerentes e administradores de empresas, a

fim de observarmos os clientes em relação ao seu conhecimento sobre os atributos

relacionados nos questionários. Nesse ponto ocorreu o questionamento de um cliente sobre a

singularidade a que reportava cada questionário. Sendo assim, houve a necessidade de

explicar a esse cliente qual era o objetivo de cada questionário, e verificou-se ainda a

necessidade de explicação de algumas proposições, que não ficaram bem claras para o cliente,

por motivo de utilização de termos técnicos por parte do pesquisador. Assim, procedeu-se a

devida orientação ao consulente, para que todos os questionários tivessem sua validação

concluída, buscando dar mais ênfase à qualidade da pesquisa. Ficando claro para o cliente,

após a orientação, questionário devidamente respondido e validado, dando continuidade e

enfatizando a qualidade da pesquisa.

A coleta de dados se deu através de envio juntamente com as folhas de pagamentos e

encargos tributários das empresas, e também entregas em mãos aos próprios clientes, que

garantiu a devolução dos questionários.

3.3 UNIVERSO E AMOSTRA

Gil (2010) comenta que os estudos que se baseiam em levantamentos abrangem um

universo muito grande de elementos, de forma a considerar impossível a análise de sua

totalidade, sendo frequente a utilização de amostra. Sendo rigorosa a seleção dessa amostra,

os resultados obtidos podem fazer inferência aos elementos do universo, sendo possível

assim, calcular a margem de segurança dos resultados obtidos.

Buscando identificar quais as expectativas dos clientes de empresas prestadoras de

serviços em contabilidade, bem como identificar qual o nível de serviço mínimo aceitável por

estes. Por conveniência de acesso, esta pesquisa buscou contemplar todos os clientes de uma

determinada organização atuante no setor de serviços de contabilidade localizado no

município de Mossoró/RN. A referida empresa, mantém em seu cartel, um total de 316

clientes, distribuídos entre as mais diversas atividades, devidamente alocadas nos setores de

comércio, indústria e serviços, conforme demonstrado na Tabela 1.

35

Tabela 1 - Empresas por ramo de atividades

Fonte: Dados da Pesquisa (2014).

No tocante a amostra, sabe-se que esta representa um extrato coletado a partir do

universo determinado pelo pesquisador. Conforme Gil (2009, p.90), esta pode ser definida

como, “subconjunto do universo ou da população, por meio do qual se estabelecem ou se

estimam as características desse universo ou população”. Neste estudo, foi utilizada uma

amostra do tipo não probabilística, onde o único critério adotado para a seleção da

amostragem foi de retorno dos questionários de consulta distribuídos ao público-alvo e

validade dos questionários. Assim, de acordo com a conveniência de acesso, foram

distribuídos 246 questionários de consulta, destes houve um retorno de 96 (noventa e seis)

questionários devidamente respondidos e, portanto validados para a pesquisa. Acredita-se que

a falta de interesse por parte dos clientes tenha ocasionado a limitação de apenas 96

questionários retornados e válidos. Não houve entre os questionários nenhum que possuísse

algum viés de resposta ou com algum item em branco, ou até mesmo rasurado ao ponto de ser

desconsiderado e descartados.

3.4 TRATAMENTO E ANÁLISE DOS DADOS

O tratamento dos dados seguiu as etapas propostas pelo modelo de Parasuraman,

Zeithaml e Berry (1988). Para atender aos objetivos da pesquisa, adaptou-se tal proposta,

incluindo-se questões inerentes à prestação se serviços contábeis, obedecendo-se as

dimensões propostas no modelo. Após a coleta dos questionários de resposta, os dados foram

tabulados em planilha eletrônica para determinar as médias.

SETOR ATIVIDADE QUANTIDADE Comércio Veículos, chocolates, ração, medicamentos, livros, material

de limpeza, produtos óticos, materiais de informática, celulares, relojoarias, móveis, confecções, perfumes, pneus, combustíveis, materiais de construção, produtos agrícolas, eletrodomésticos e artigos de caça e pesca.

57

Indústria Material de limpeza, cimento, alimentos, fertilizantes e produtos de alumínio.

08

Serviços Hotelaria, engenharia, arquitetura, instalação e manutenção elétrica, transportes rodoviários, administração de condomínios, edição de jornais, restaurantes, serviços veterinários, serviços gerais, imobiliárias, gráficas, rádio e televisão.

194

Profissionais Autônomos

Médicos, Cabeleireiro, Advogados. 57

36

A importância dos atributos da prestação do serviço, segundo a percepção dos clientes,

foi analisada através de cálculos de médias aritméticas, obtidos a partir dos valores indicados

na escala do instrumento de coleta. Tais médias foram ranqueadas, indicando-se o primeiro

lugar para o atributo de maior média e o último lugar para o de menor média. Tratamento

similar foi dado para os níveis de serviços desejados para os atributos, bem como para o

serviço mínimo aceitável. A única diferença no ranqueamento destas variáveis, é que para a

variável serviço mínimo o posicionamento se dá em ordem decrescente, uma vez que a menor

média, representa o atributo onde o cliente exige um nível de serviço mínimo mais elevado.

A aderência entre a importância dos atributos da prestação de serviço em contabilidade

e a zona de tolerância existente entre o serviço desejado e o nível de serviço mínimo aceitável,

foi analisado pelo grau de correlação existente entre estas variáveis. Para tanto, aplicou-se o

teste de correlação simples, uma vez que este não existia não anormalidade da população e

houve relação linear entre as variáveis. O tratamento estatístico dos dados colhidos foi

realizado quantitativamente, visando o encontro de aspectos com tendências relevantes para o

uso da correlação de acordo as assertivas, obtendo uma visão geral das respostas dos clientes.

Para tais análises, utilizou-se do software Eviews 7.2.

O tratamento dado às observações atípicas (outliers) consideradas significativamente

discrepantes das demais observações, tipo valores extremos e características distintas dos

demais, foram identificadas e excluídas para que não cause danos substanciais à pesquisa. Da

mesma forma na fase do processamento e limpeza dos dados observou-se a ausência de

valores (missing value) de algumas variáveis, ocasionados por falhas ou erros de qualquer

natureza, que também tiveram o mesmo destino dos dados discrepantes, identificados e

excluídos. Este tratamento se faz necessário para que o resultado da pesquisa seja confiável,

seguindo o modelo proposto da Larg. Z = B1 + B2 Importância como também da Alt. Z = B3

+ B4 Importância.

37

4 APRESENTAÇÃO E ANÁLISE DOS RESULTADOS

Nesta sessão, apresentam-se os dados coletados na pesquisa. As informações da

pesquisa foram analisadas de acordo com as tabelas a seguir, iniciando-se por aspectos

relativos ao perfil do respondente, conforme Tabela 2.

Tabela 2 – Perfil dos Respondentes. Gênero Quant % Faixa Etária Quant % Escolaridade Quant %

Masculino 36 38% Até 20 anos 04 4% Nenhum 0 0%

Feminino 60 62% Entre 21 e 30

anos 27 28% Primeiro Grau 04 4%

Entre 31 e 40

anos 25 26% Segundo Grau 14 15%

Entre 41 e 50

anos 21 22% Superior 52 54%

Acima de 50 anos 19 20% Pós-Graduação 26 27% Total 96 100% 96 100% 96 100%

Fonte: Dados da pesquisa (2014).

Observa-se que, dos respondentes, 62% (60 clientes) disseram ser do sexo feminino, e

apenas 38% (36 clientes) do sexo masculino. Esse dado mostra a força e atuação efetiva por

parte das mulheres que vem crescendo a cada dia.

Dos participantes 28% (27 clientes), disseram ter entre 21 a 30 anos 26% (25 clientes)

responderam ter entre 31 a 40 anos, 22% (19 clientes), responderam ter entre 41 e 50 anos,

20% (19 clientes) responderam ter acima de 50 anos e apenas 4% (4 clientes), responderam

ter até 20 anos. Esse dado mostra à atuação dos jovens no mercado de trabalho a frente da

administração das empresas, mostrando toda sua capacidade ao desempenhar um papel tão

importante para a economia do país.

Dos clientes 54% (52 clientes), disseram ter nível superior, 27% (26 clientes), ter pós-

graduação, 15% (26 clientes), ter o segundo grau, e 4% (4 clientes), ter apenas o primeiro

grau. Esse dado mostra a importância que é dada à educação, ao conhecimento e a

especialização por parte daqueles que buscam um futuro melhor pra si e um desenvolvimento

econômico para as empresas em que atuam.

Tabela 3 - Distribuição por Cargo e Tempo de Ocupação. Cargo Quantidade % Tempo de Ocupação Quantidade % Gerente 27 28% Até 1 ano 06 6%

Administrador 40 42% Entre 1 e 5 anos 33 34% Sócio 23 24% Entre 5 e 10 anos 30 31%

Único Dono 06 6% Mais de 10 anos 27 28% Total 96 100% 96 100%

Fonte: Dados da pesquisa (2014).

38

Conforme tabela 3, 42% (40 clientes), disseram ser Administradores, 28% (27

clientes) disseram ser Gerente, 24% (23 clientes), disseram ser Sócios, 6% (96 clientes)

disseram serem os únicos donos de suas empresas. Esse dado mostra à relevância que é dada

por parte dos empresários a necessidade do crescimento e perpetuação das empresas,

colocando a frente de seus negócios pessoas mais capacitadas, por isso mesmo colocando nas

mãos de administradores e gerentes capazes de direcionar rumo ao objetivo traçado.

Ainda de acordo com a tabela 3, 65% (63 clientes) disseram está em seus cargos entre

1 e 10 anos, 28% (27 clientes), disseram está a mais de 10 anos e somente 6% (6 clientes)

disseram está apenas a 1 ano nos cargos que ocupa. Esse dado demonstra a ausência de

rotatividade por parte das empresas em abrir mão desses profissionais, visto que um bom

profissional não pode ser deixado de lado pelas empresas, na administração de seus negócios

e que esses profissionais estão se especializando cada vez mais, exigindo de si para satisfazer

e adaptasse as exigências do mercado.

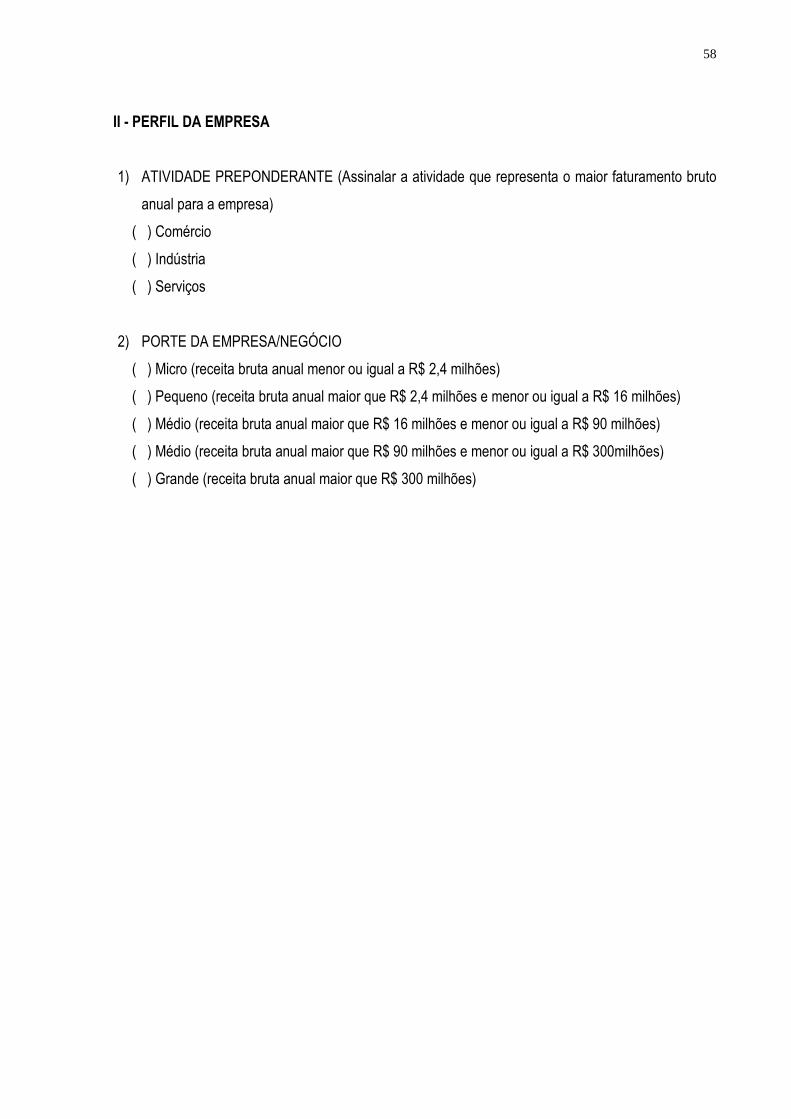

Tabela 4 - Distribuição por Atividade Preponderante e Porte da Empresa. Atividade Quant % Porte da Empresa/Negócio Quant %

Comercio 52 54% Micro (receita bruta anual menor ou igual a R$ 2,4 milhões)

35 36%

Indústria 5 5% Pequeno (receita bruta anual maior que R$ 2,4 milhões e menor ou igual a R$ 16 milhões)

29 30%

Serviços 39 41% Médio (receita bruta anual maior que R$ 16 milhões e menor ou igual a R$ 90 milhões)

26 26%

Médio (receita bruta anual maior que R$ 90 milhões e menor ou igual a R$ 300 milhões)

3 3%

Grande (receita bruta anual maior que R$ 300 milhões)

5 5%

Total 96 100% 96 100% Fonte: pesquisa direta

Dos clientes acima 54% (52 clientes), responderam pertencer ao ramo do comercio,

41% (39 clientes) do ramo dos serviços, e 5% (5 clientes do ramo da indústria). Com esses

dados observamos a deficiência de indústrias na nossa cidade e vimos que as atividades de

comercio e serviços são superiores na nossa cidade.

Dos respondentes acima podemos observar que 36% (35 clientes), responderam ter

renda anual bruta igual ou inferior a R$ 2,4 milhões, 30% (29 clientes) disseram ter renda

bruta anual maior que R$ 2,4 milhões e inferior ou igual a R$ 16 milhões, 26% (26 clientes),

responderam ter renda bruta anual maior de R$ 16 milhões e menor ou igual a R$ 90 milhões,

5% (5 clientes), responderam ter renda bruta anual maior que R$ 300 milhões e 3% ( 3

clientes) disseram ter renda anual bruta maior que R$ 90 milhões e menor ou igual a R$ 300

39

milhões. Esse dado mostra que a maioria das empresas situadas na cidade de Mossoró-RN,

pertencentes a esse escritório de contabilidade são de Micro, Pequenas e Médias Empresas.

De acordo com o Quadro 04, as médias variaram de 9,24; 9,07; 8,95; 8,91 e por ultimo

8,51. Podemos observar que em primeiro lugar se encontra a dimensão de Confiabilidade

(Funcionários confiáveis; Cumprir quando se comprometerem a fazer algo em um prazo

determinado; Os clientes devem ser capazes de confiar nos funcionários destes escritórios;

Fornecer seus serviços no prazo prometido; Comunicar aos clientes exatamente quando os

serviços estarão concluídos) seguido pela dimensão Segurança (Os clientes devem sentir-se

seguros nas transações com os funcionários destes escritórios; Funcionários preparados para

bem executar as suas tarefas; Funcionários preparados para bem executar as suas tarefas), e

pela dimensão Presteza (Funcionários solidários e prestativos com os clientes do escritório;

Funcionários que prestem serviços de forma imediata à solicitação; Funcionários sempre

dispostos a ajudar), as duas últimas dimensões Empatia, (Cuidados e atenção individualizados

ao cliente) e Tangibilidade, (Instalações, equipamentos) não obteve pontuação entre os onze

primeiros. Foi verificado a afirmação dos autores, Zeithaml, Parasuraman e Berry

(1988/1990) sobre as dimensões, que Confiabilidade é a mais esperada e votada pelos

clientes, seja qual for o serviço oferecido. De modo geral, analisando todas as médias

estabelecidas, verificamos que a importância atribuída ao primeiro lugar e ao último chegam

próximos da tabela utilizada mostrando que os clientes zelam pela confiança mais que

também observam o conjunto.

Quadro 04 - Dimensões mais Valorizadas pelos Clientes. DIMENSÕES MED ORD

Confiabilidade 9,24 1º

Segurança 9,07 2º

Presteza 8,95 3º

Empatia 8,91 4º

Tangibilidade 8,51 5º

MED = Média aritmética das dimensões de acordo com os atributos. ORD = Ordenamento por ordem de importância das dimensões. Fonte: Dados da pesquisa (2014).

40

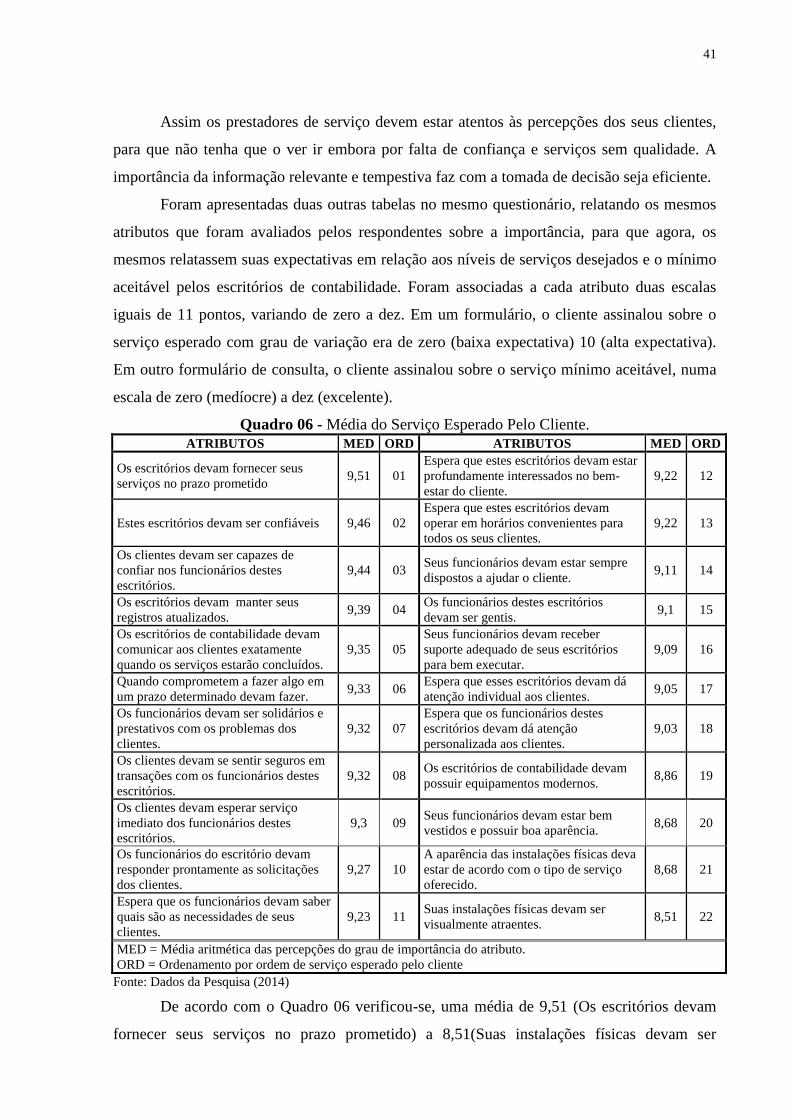

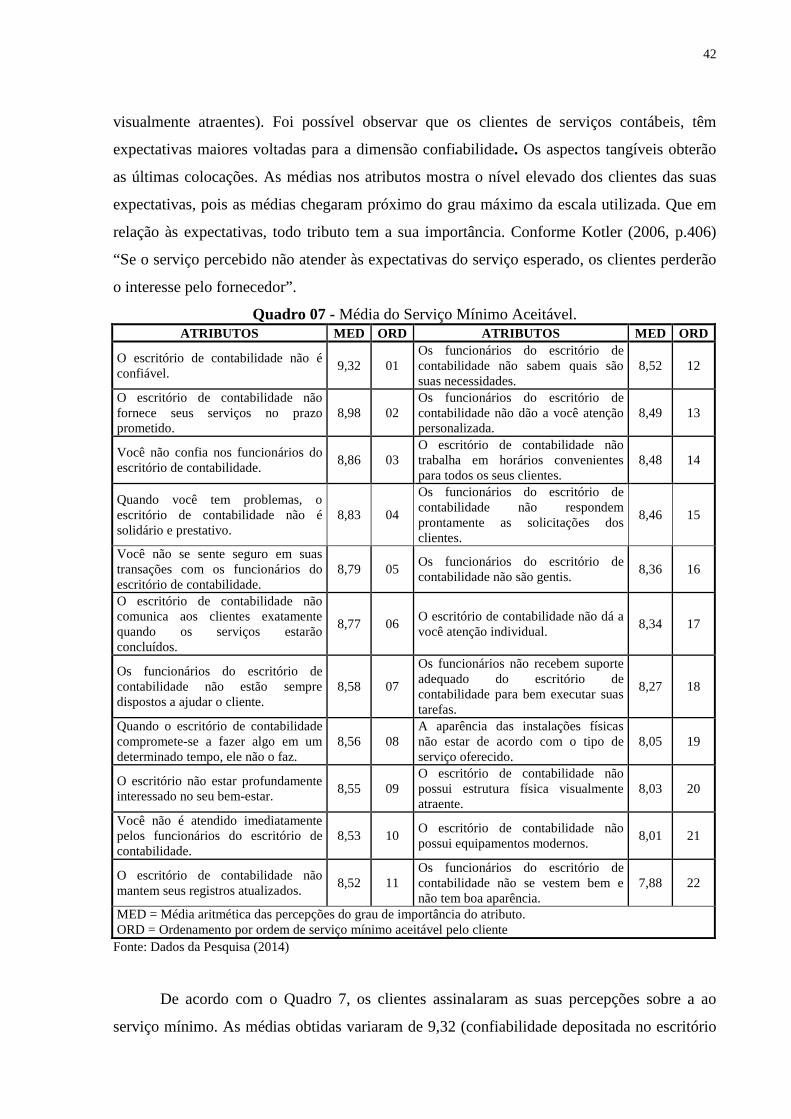

4.1 IMPORTÂNCIA DOS ATRIBUTOS

Conforme o Quadro 05 houve uma variação de 9,52 a 8,42 os atributos que obtiveram

médias mais altas e mais baixas, em a relação a “importância” dada pelo cliente do escritório

de contabilidade, corresponde em primeiro lugar à dimensão de Confiabilidade, com o

atributo (Devem ser confiáveis seus funcionários), e em último lugar a dimensão tangibilidade

(Devem possuir instalações físicas visualmente atraentes), dessa forma confirmando mais uma

vez a afirmação dos autores, Que independente do serviço à dimensão confiabilidade é a mais

votada. Assim podemos afirmar que os clientes dão mais importância à confiança que deve

ser demonstrada pelo prestador de serviço, e que essa confiança deve ser transformada em

resultados com qualidades expressivas, retornando em benefícios para os clientes. Segundo

Grönroos (2003, p. 86) “O que os clientes recebem em suas interações com a empresa é

importante para eles e para sua avaliação da qualidade”.

Quadro 05 - Média da Importância dos Atributos. ATRIBUTOS MED ORD ATRIBUTOS MED ORD

Devem ser confiáveis seus Funcionários.

9,52 01 Seus funcionários devem ser gentis. 9,22 12

Seus funcionários devem ser solidários e prestativos com os clientes do escritório.

9,51 02 Ter funcionários neste escritório que saibam quais são as necessidades de seus clientes.

9,16 13

Devem cumprir quando se comprometem a fazer algo em um prazo determinado.

9,48 03 Ter funcionários neste escritório disposto a dá atenção personalizado aos clientes.

9,14 14

Os clientes devem sentir-se seguros nas transações com os funcionários destes escritórios.

9,47 04 Você espera que estes escritórios operem em horários convenientes para todos os seus clientes.

9,1 15

Deve seus funcionários receber suporte adequado, para bem executar as suas tarefas.

9,46 05 Devem ter funcionários sempre dispostos a responder prontamente as solicitações dos clientes.

9,07 16

Os clientes devem esperar serviço imediato dos funcionários destes escritórios.

9,39 06 Você espera que esses escritórios dêem atenção individual aos clientes.

9,06 17

Os clientes devem ser capazes de confiar nos funcionários destes escritórios.

9,38 07 Você espera que estes escritórios estejam profundamente interessados no bem-estar do cliente.

8,99 18

Devem fornecer seus serviços no prazo prometido.