universidade federal do rio grande do norte … · resumo a pesquisa objetiva ... pelo cpc 00 (r1)...

TRANSCRIPT

UNIVERSIDADE FEDERAL DO RIO GRANDE DO NORTE

CENTRO DE CIÊNCIAS SOCIAIS APLICADAS

DEPARTAMENTO DE CIÊNCIAS CONTÁBEIS

CRÉCIO FAGNER CÂNDIDO BISPO

IMPAIMENT TEST: UMA ABORDAGEM QUALITATIVA DA INFORMAÇÃO

Orientador: Prof. Msc. Atelmo Ferreira de Oliveira

NATAL/RN

2013

CRÉCIO FAGNER CÂNDIDO BISPO

IMPAIRMENT TEST: UMA ABORDAGEM QUALITATIVA DA INFORMAÇÃO

Monografia apresentada ao Departamento de Ciências Contábeis da Universidade Federal do Rio Grande do Norte como requisito para a obtenção do título de Bacharel em Ciências Contábeis.

Orientador: Prof. Msc. Atelmo Ferreira de Oliveira

NATAL/RN

2013

Catalogação da Publicação na Fonte.

UFRN / Biblioteca Setorial do CCSA

Bispo, Crécio Fagner Cândido.

Impairment test: uma abordagem qualitativa da informação/ Crécio Fagner

Cândido Bispo. - Natal, RN, 2013.

45f. : il.

Orientador: Prof. M. Sc. Atelmo Ferreira de Oliveira.

Monografia (Graduação em Ciências Contábeis) - Universidade Federal do

Rio Grande do Norte. Centro de Ciências Sociais Aplicadas. Departamento de

Ciências Contábeis.

1. Contabilidade – Ativo - Monografia. 2. Impairment test – Monografia. 3.

Qualidade da informação - Monografia. I. Oliveira, Atelmo Ferreira de. II.

Universidade Federal do Rio Grande do Norte. III. Título.

RN/BS/CCSA CDU 657

FOLHA DE APROVAÇÃO

CRÉCIO FAGNER CÂNDIDO BISPO

IMPAIRMENT TEST: UMA ABORDAGEM QUALITATIVA DA INFORMAÇÃO

Monografia apresentada ao Departamento de Ciências Contábeis da Universidade Federal do Rio Grande do Norte como requisito para a obtenção do título de Bacharel em Ciências Contábeis.

Aprovada em: _____ / __________ / ______.

BANCA EXAMINADORA

________________________________________________ Prof. Msc. Atelmo Ferreira de Oliveira

Orientador

________________________________________________ Prof. Msc. João Maria Montenegro

Membro

________________________________________________ Prof. Raimundo Marciano De Freitas Neto

Membro

Dedicatória

A minha mãe, Cícera Tereza da Silva Bispo (in

memoriam). Fostes minha fortaleza, minha

conselheira. A ti dedico a minha vida e meu eterno

amor.

AGRADECIMENTOS

Agradeço a Deus primeiramente, nunca tive dúvidas que existia um propósito

em minha vida, e num dos momentos mais confusos e incertos da minha vida o meu

senhor presentou-me com a aprovação no curso de Ciencias Contábeis.

Agradeço ao meu pai, irmãos e sobrinhos, como foi prazeroso dar-lhes orgulho

e saber que torciam e torcem pelo meu crescimento profissional e pessoal. Agradeço

também a outra família, esta dada de presente pela vida, Ibrahim Medeiros obrigado

pelo incentivo, correções e companheirismo, Fábio Henrique meu irmão não saguíneo

e minha querida Danielle Maria.

Durante minha tragetória pela UFRN fiz amizades verdadeiras que serão

preservadas por toda vida, entre elas quero dar um agradecimento especial para

Josineide Benigna e Haroldo Barreto, meus parceiros de trabalhos e estudos do

primeiro ao último semestre. Em momentos de incertertezas estiveram a meu lado e

fizeram a diferença.

Não poderia deixar de mencionar João Leonardo, Ana Paula, Jérsica

Evangelista, Eliene Ferreira, Fernanda Lima, Kergimilson Bezerra, Lidiane Maria,

Lílian Régia, Sterffany Castro, Ulisses das Merces, Marcelo Ronald e todos que

fizeram a turma 2009.2 ser inesquecível.

Aos professores Ermínio, Luiz Vieira, Liz Bessa, João Maria, Josué Lins, José

Dionísio, Pedro Lopes, Joana Darc, Daniele da Rocha, Marise Magaly e Fabiana

Lucena só tenho a agradecer todo o conhecimento transmitido ao longo da graduação.

Prof. Msc. Atelmo Ferreira de Oliveira, exemplo de determinação e de

profissionalismo que pretendo seguir, obrigado pela orientação do trabalho. Seus

ensinamentos foram o meu divisor de águas profissional.

A todos da empresa analisada pelo suporte e disposição em ajudar. E a todos

que direta ou indiretamente contribuíram para a elaboração do trabalho.

RESUMO

A pesquisa objetiva verificar se um relatório de teste de impairment elaborado por profissional não contábil pode ser considerado de qualidade. Para a realização do trabalho foi escolhida uma empresa concessionaria de serviços públicos do Estado do Rio Grande do Norte, escolha esta que foi influenciada pela constância da empresa em elaborar o teste e pela sua receptividade com a pesquisa; desta forma o estudo, no que diz respeito aos procedimentos, é identificado como estudo de caso, pois se atém ao estudo de apenas uma empresa. Foi utilizada pesquisa bibliográfica para abranger conceitos consagrados na literatura contábil sobre o tema e, pesquisa documental com fontes de segunda mão, que são elementos que já foram analisados de alguma outra forma. É uma pesquisa descritiva quanto aos seus objetivos, pois apenas se analisa as informações e não há nenhuma intervenção nelas; e, quanto a abordagem do problema é integralmente qualitativa. Para a realização foram utilizados diversos documentos da empresa, especialmente o relatório de impairment, no qual foram retiradas as premissas a serem validadas consoante as exigências do CPC 01 (R1). O resultado da análise demonstrou que o relatório não representa fidedignamente o que se propõe, demonstrar se há perda por desvalorização dos ativos, sendo desta forma considerada de não qualidade pelas premissas impostas pelo CPC 00 (R1) – Estrutura Conceitual Para Elaboração e Divulgação de relatório Contábil-Financeiro. Palavras-chave: Impairment Test. Qualidade da Informação. Ativo.

ABSTRACT

The research aims to determine whether a report of an impairment test prepared by non-accounting professional can be considered of quality . To conduct the study was chosen a company dealers public service of the State of Rio Grande do Norte , that this choice was influenced by the constancy of the company in preparing the test and its receptivity to the research , the study in this way , as far with procedures , is identified as a case study because it clings to the study of only one company . A literature review was used to cover concepts embodied in the accounting literature on the subject and documentary research with second hand sources , which are elements that have been covered in some other way . It is a descriptive research as to their goals because only analyzes the information and there is no intervention in them, and how to approach the problem is entirely qualitative . For performing various company documents , especially the report of impairment , in which assumptions to be validated according to the requirements of CPC 01 ( R1 ) were removed were used . The result of the analysis showed that the report does not represent faithfully that which it is proposed to demonstrate whether there is an impairment of assets , and is thus not considered quality by the assumptions imposed by CPC 00 ( R1 ) - Conceptual Framework for Preparation and Disclosure Report accounting and Finance . Keywords: Impairment Test. Information Quality. Active.

LISTA DE EQUAÇÕES

Equação 1 – VPL Pela Taxa do Acionista 30

Equação 2 – CAPM 30

Equação 3 – VPL pelo Fluxo da Empresa 31

Equação 4 - WACC 31

LISTA DE TABELAS

Tabela 1 – Formas de Mensurar o Ativo 17

Tabela 2 – Dados do Balanço Patrimonial da Empresa 35

Tabela 3 – Bem e Direito Intangível 37

Tabela 4 – Grupo Imobilizado e Intangível 38

Tabela 5 – Saídas de Caixa 40

Tabela 6 – Taxa de Desconto 41

LISTA DE ABREVIATURAS E SIGLAS

IASB – International Accounting Standards Board

IFRS – International Financial Reporting Standards

CPC – Comitê de Pronunciamentos Contábeis

FASB – Financial Accounting Standards Board

SFAS – Statement of Financial Accounting Standards

UGC – Unidade Geradora de Caixa

CAPM – Capital Asset Pricing Model

WACC – Weighted Average Cost of Capital

IR – Imposto de Renda

CSSL – Contribuição Social Sobre o Lucro

SUMÁRIO 1 INTRODUÇÃO .......................................................................................... 11 1.1 Tema e Problematização........................................................................ 11 1.2 Objetivos ................................................................................................ 12 1.2.1 Objetivo Geral ..................................................................................... 12 1.2.2 Objetivos Específicos .......................................................................... 12 1.3 Justificativa ............................................................................................. 12 1.4 Estrutura do trabalho .............................................................................. 14 2 FUNDAMENTAÇÃO TEÓRICA ................................................................ 15 2.1 Ativo ....................................................................................................... 15 2.2 Valor justo .............................................................................................. 17 2.3 Impairment test ....................................................................................... 19 2.3.1 CPC 01 (R1) ....................................................................................... 21 2.4 Qualidade da informação ....................................................................... 24 2.5 Concessão pública ................................................................................. 26 2.6 Conceitos e Instrumentos paralelos a normatização contábil ................. 28 2.6.1 Fluxo de caixa ..................................................................................... 28 2.6.2 Taxas de desconto .............................................................................. 29 2.6.2.1 Taxa de desconto pelo custo de Capital Próprio .............................. 30 2.6.2.2 Abordagem do fluxo de caixa da empresa ....................................... 31 3 METODOLOGIA DO ESTUDO ................................................................. 32 4 APRESENTAÇÃO DOS RESULTADOS .................................................. 35 4.1 A empresa .............................................................................................. 35 4.2 O teste de recuperabilidade ................................................................... 35 4.3 Análise crítica do teste de impairment .................................................... 36 4.3.1 Definição do valor recuperável ............................................................ 36 4.3.2 Definição de quais ativos foram avaliados .......................................... 37 4.3.3 Definição das unidades geradoras de caixa ........................................ 38 4.3.4 Definição dos fluxos de caixa futuros .................................................. 38 4.3.4.1 Entradas de caixa ............................................................................. 39 4.3.4.2 Saídas de caixa ................................................................................ 39 4.3.5 Definição da taxa de desconto ............................................................ 40 5 CONSIDERAÇÕES FINAIS ...................................................................... 42 REFERÊNCIAS ............................................................................................ 43

11

1 INTRODUÇÃO

1.1 Tema e problematização

Convergir, palavra de ordem na atual fase da contabilidade brasileira e mundial,

contudo nem sempre foi assim. Há pouco tempo era impossível comparar

contabilidades entre países e seus respectivos relatórios, fato esse que vem mudando

gradativamente nos últimos anos, principalmente pós 2008. A partir desse ponto não

se aceitava mais uma contabilidade enraizada em fórmulas com suas receitas prontas

para cada débito ou crédito, entrava-se na era do pensamento, da subjetividade, com

a contabilidade assumindo seu posto de ciência social.

O IASB - International Accounting Standards Board, é o principal órgão, em

nível mundial, a emitir pronunciamentos objetivando à convergência das normas

internacionais de contabilidade, estes pronunciamentos que são conhecidos como

IFRS - International Financial Reporting Standards.

A palavra convergência pode ser facilmente confundida como sinônimo de

harmonização contábil. O importante é destacar que enquanto a primeira está ligada

ao processo de normatização universal, a segunda diz respeito às práticas contábeis

em si.

No Brasil, o processo de convergência foi difundido a partir da criação do CPC

- Comitê de Pronunciamentos Contábeis, ganhando força após as divulgações das

Leis nº 11.638/07 e 11.941/09 que alteraram a Lei nº 6.404/76 (Lei das Sociedades

Anônimas), desvinculando a forte ligação existente no país entre a contabilidade

societária e a fiscal.

Assim, a qualidade da informação contábil passou a ser primordial para a

tomada de decisão. Por conseguinte, a qualidade é entendida como sendo a

capacidade que uma informação possui de embasar uma decisão.

Dentre os pronunciamentos emitidos pelo CPC destaca-se o pronunciamento

contábil nº 01 (R1) Redução ao Valor Recuperável de Ativos, que visa garantir que os

bens das sociedades não estejam registrados contabilmente por valores acima dos

que se esperam recuperar no futuro.

Sendo a qualidade da informação necessária na nova contabilidade societária

e com mudanças tão bruscas ocorrendo, boa parte dos profissionais contábeis não

12

estavam, e muitos ainda não estão preparados para tais exigências. Com isso, outros

profissionais liberais assumiram postos que até então estavam esquecidos pelos

contadores. Dessa forma, o presente trabalho busca responder a seguinte

problemática, os relatórios de teste de recuperabilidade dos ativos, Impairment test,

realizados por profissionais não contadores atendem aos requisitos necessários para

serem considerados de qualidade?

Para responder a questão será analisado relatório confeccionado por um

economista para uma empresa concessionária de serviço público no estado do Rio

Grande do Norte, aqui intitulada Empresa RN.

1.2 Objetivos

1.2.1 Objetivo geral

O objetivo geral desta pesquisa é verificar se um relatório de Impairment Test

elaborado por profissional não contábil para uma empresa concessionária de serviços

públicos pode ser considerado de qualidade.

1.2.2 Objetivos específicos

a) Verificar as premissas utilizadas no teste de impairment;

b) Validar qualitativamente o teste analisado.

1.3 Justificativa

Diante dos novos desafios, os profissionais contábeis, por falta de um melhor

preparo, correm riscos de perder espaço no desenvolvimento de trabalhos que exijam

competência que deveriam ser inerente aos profissionais da área. Devido a lacuna

deixada pelos profissionais da área contábil alguns profissionais de outras áreas estão

ocupando um nicho de mercado sem o devido preparo. Não é objetivo do presente

trabalho chegar a justificativa do porquê, mas é preciso enxergá-la com olhares mais

críticos.

13

No que tange ao teste de Impairment há estudos que revelam que muitos

profissionais não possuem o conhecimento necessário sobre o que é ativo, Goulart

(2002, p.65) comprovou que os profissionais possuem conhecimento superficial do

conceito de ativo, o que mais preocupa é que eles não associam a capacidade de

gerar benefícios econômicos futuros como sendo uma característica do ativo. O autor

exalta sua preocupação e identifica a necessidade de maior atenção ao estudo de

ativos no processo de formação dos profissionais atuantes na área contábil.

Uma formação aquém da esperada pode ser a principal causa da deficiência

citada, mas não a única, o fator decisivo para a capacitação profissional é o próprio

contador.

Sobre o estudo do Ativo, Iudícibus (2000, p.129) destaca sua importância pois

é “o capítulo fundamental da Contabilidade, porque à sua definição e avaliação está

ligada a multiplicidade de relacionamentos contábeis que envolvem receitas e

despesas”.

Fica evidente que a falta de formação continuada é a grande dificuldade

encontrada pelos profissionais, e que somada a convergência da contabilidade,

tornou-se ainda mais preciso e urgente que eles assumam uma nova postura.

Outro ponto de destaque é a resistência a mudanças. Em linhas gerais, boa

parte dos profissionais não querem mudar suas práticas, muitas vezes adquiridas há

muito tempo e isso pode ser um desafio para o desenvolvimento de um novo perfil.

É necessário, então, que as mudanças sejam compreendidas em toda sua

importância e que os profissionais utilizem-na como uma oportunidade de valorar a

profissão. Para isso, os contadores devem se atualizar e adaptar-se à convergência

contábil, devem acompanhar com primazia as questões de cunho internacional e

serem capazes de julgar e mensurar os diversos eventos econômicos.

Dentre todas as mudanças que os contadores devem estar atentos, uma das

principais diz respeito ao Impairment (deterioração) que é a prática de mensurar a

desvalorização dos ativos de vida longa.

O presente estudo tem sua relevância ao analisar um teste de impairment

realizado por um profissional não contador com o objetivo de validá-lo, destacando a

sua importância para a empresa e se o procedimento adequa-se às exigências de um

relatório contábil, no que diz respeito à qualidade.

14

1.4 Estrutura do trabalho

Estruturado em cinco capítulos, o trabalho inicialmente apresenta a introdução,

contemplando todas as considerações essenciais a ele, como a exposição do

problema da pesquisa, seu objetivo geral e específicos, a justificativa que embasa e

direciona a pesquisa, finalizando com a descrição de sua estrutura.

Num segundo momento, se expõe o referencial teórico enfatizando os

conceitos julgados necessários para a plena compreensão e consequentemente boa

análise do tema. Assim como, as características essenciais para uma informação ser

considerada relevante.

O terceiro capítulo apresenta a metodologia utilizada para dar corpo ao

trabalho, sendo delineadas as premissas mais adequadas para o estudo de caso.

No quarto é apresentado o resultado da pesquisa, sendo a empresa objeto de

estudo devidamente apresentada e tendo um de seus relatórios contábeis analisados

qualitativamente.

Encerrando o trabalho, no capitulo cinco são tecidas as considerações finais

embasadas na análise da qualidade informacional do teste de recuperabilidade da

empresa, demonstrando as conclusões que se chegam pós análise, quais dificuldades

encontradas durante a pesquisa e as recomendações para futuros estudos.

15

2 FUNDAMENTAÇÃO TEÓRICA

2.1 Ativo

De forma clássica, pode-se inferir que os ativos são todos os bens e direitos

pertencentes a uma entidade, e assim, foi tido por muitos anos. Contudo, a

conceituação do que é realmente um ativo necessita de uma maior expressão ou

significância, visto que representam toda a fonte de geração de riqueza de uma

empresa.

Canning, segundo Hendrinksen e Breda (1929, p. 22 apud Hendriksen e Breda,

2010, p. 284), foi um dos primeiros autores que definiu de forma mais próxima da atual

conjuntura o termo “ativo”. Sendo assim, ele o definiu:

Qualquer serviço futuro em dinheiro ou qualquer serviço futuro conversível em dinheiro [...] cujo interesse benéfico está legalmente ou equitativamente ligado a alguma pessoa ou conjunto de pessoas. Tal serviço é um ativo somente para aquela pessoa ou aquele conjunto de pessoas para quem flui.

Mesmo que de forma rústica, o conceito datado de 1929 já contemplava

informações além de seu tempo.

Com a evolução natural da teoria da contabilidade, seu significado foi moldado,

passando a representar um benefício econômico futuro, o que pode ser evidenciado

pela definição de Iudícibus (2006, p. 153), essa versa que uma das principais

características dos ativos é a geração de benefícios econômicos futuros prováveis,

obtidos ou controlados por um ente e sendo originados de eventos passados.

Todos os conceitos contribuíram para a atual definição de ativos que o CPC 00

R1 define como sendo “um recurso controlado pela entidade como resultados de

eventos passados e do qual se espera que fluam futuros benefícios econômicos para

a entidade” (2011, p. 26).

Iudícibus (2006, p. 139) destaca ainda que das várias definições apresentadas

para ativo na literatura contábil, o mais relevante é a identificação das seguintes

características:

• O ativo deve ser considerado quanto ao seu controle por parte da entidade;

• Precisa estar incluída uma probabilidade de fluxos de caixa futuros; e

16

• O direito precisa ser exclusivo da entidade.

Na mesma linha de pensamento, Hendriksen e Breda (2010, p. 285) observam

como características de um ativo: a existência de algum direito específico ao benefício

futuro ou potenciais serviços, que os direitos devem favorecer exclusivamente uma

empresa específica, a clara evidência que os benefícios futuros das receitas são

prováveis e, que o benefício econômico flua de transações de eventos passados.

É importante destacar a obrigatoriedade da presença de todas as

características mencionadas para que se possa definir um ativo em termos contábeis,

a ausência de qualquer uma delas já o descaracteriza como tal.

Fica claro pelos conceitos apresentados que os ativos são essenciais para

continuidade da empresa. Ao gerar os benefícios econômicos futuros alicerçam as

bases para a sua subsistência. Dessa forma, é de fundamental a devida mensuração

para que eles representem, sozinhos ou em conjunto, o seu valor real.

Não há um consenso acerca de qual é a melhor forma de mensurar um ativo,

como mencionam Hendriksen e Breda (2010, p. 304), o que existe é um debate de

qual seria a melhor forma. Já Iudícibus e Marion (1999, p. 142-143) definem que “[...]

a mensuração, às vezes, tem de se ater às limitações de quem avalia e mensura e de

quem utiliza a informação, além das restrições do meio ambiente”.

Debates a parte, por mensurar, entende-se como sendo o processo de

precificar os ativos e que representem da melhor forma possível a sua capacidade de

gerar benefícios econômicos futuros, cobrindo pelo menos os seus custos. Na

literatura contábil há menção de duas formas de mensurar e avaliar um ativo: são os

valores de entrada e de saída.

Em consonância com Hendriksen e Van Breda (2010, p. 306), por valor de

entrada entende-se que “representam o volume de dinheiro, ou valor de alguma outra

forma de compensação, pago quando um ativo ou seus serviços ingressam na

empresa por meio de troca ou conversão”, já os de saída são “o volume de caixa, ou

valor de algum outro instrumento de pagamento, recebido quando um ativo ou serviço

deixa a empresa por meio de troca ou conversão” (2010, p.310).

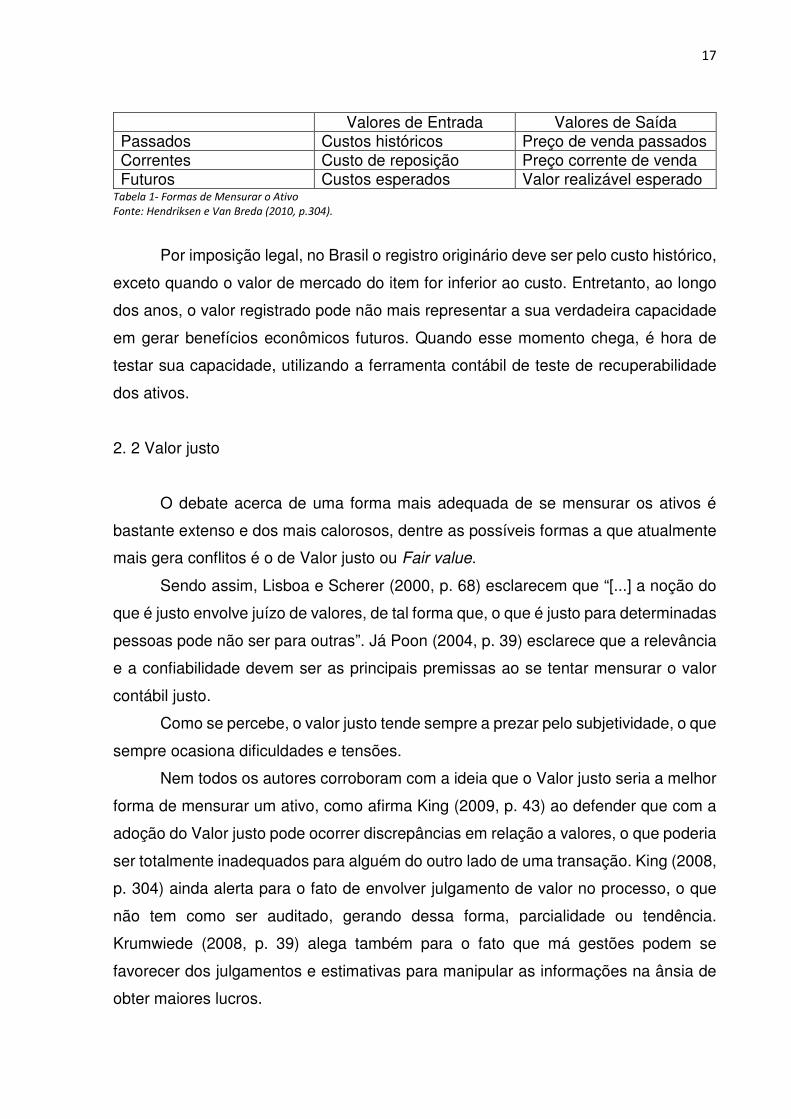

Retomando Hendriksen e Van Breda, pode-se classificar os tipos de entradas

em pelo menos três classes, são elas: passado, corrente e futuro. Abaixo, segue a

exemplificação:

17

Valores de Entrada Valores de Saída Passados Custos históricos Preço de venda passados Correntes Custo de reposição Preço corrente de venda Futuros Custos esperados Valor realizável esperado

Tabela 1- Formas de Mensurar o Ativo

Fonte: Hendriksen e Van Breda (2010, p.304).

Por imposição legal, no Brasil o registro originário deve ser pelo custo histórico,

exceto quando o valor de mercado do item for inferior ao custo. Entretanto, ao longo

dos anos, o valor registrado pode não mais representar a sua verdadeira capacidade

em gerar benefícios econômicos futuros. Quando esse momento chega, é hora de

testar sua capacidade, utilizando a ferramenta contábil de teste de recuperabilidade

dos ativos.

2. 2 Valor justo

O debate acerca de uma forma mais adequada de se mensurar os ativos é

bastante extenso e dos mais calorosos, dentre as possíveis formas a que atualmente

mais gera conflitos é o de Valor justo ou Fair value.

Sendo assim, Lisboa e Scherer (2000, p. 68) esclarecem que “[...] a noção do

que é justo envolve juízo de valores, de tal forma que, o que é justo para determinadas

pessoas pode não ser para outras”. Já Poon (2004, p. 39) esclarece que a relevância

e a confiabilidade devem ser as principais premissas ao se tentar mensurar o valor

contábil justo.

Como se percebe, o valor justo tende sempre a prezar pelo subjetividade, o que

sempre ocasiona dificuldades e tensões.

Nem todos os autores corroboram com a ideia que o Valor justo seria a melhor

forma de mensurar um ativo, como afirma King (2009, p. 43) ao defender que com a

adoção do Valor justo pode ocorrer discrepâncias em relação a valores, o que poderia

ser totalmente inadequados para alguém do outro lado de uma transação. King (2008,

p. 304) ainda alerta para o fato de envolver julgamento de valor no processo, o que

não tem como ser auditado, gerando dessa forma, parcialidade ou tendência.

Krumwiede (2008, p. 39) alega também para o fato que má gestões podem se

favorecer dos julgamentos e estimativas para manipular as informações na ânsia de

obter maiores lucros.

18

Visto os perigos que a avaliação a Valor justo pode causar, existem

recomendações informais que as precificações sejam segregadas e realizadas por

terceiros. O que diminuiria os riscos e conduziria naturalmente a uma maior

confiabilidade dos demonstrativos.

Numa corrente otimista da teoria, Schmidt e Santos (2002, p. 90) definem o Fair

value como sendo “o valor pelo qual o ativo ou passivo pode ser trocado, existindo um

conhecimento amplo e disposição por parte dos envolvidos no negócio, em uma

transação sem favorecimentos”. Em detrimento do valor histórico Poon (2004, p. 39-

41) deixa claro, em seu argumento, que os valores justos refletem as condições atuais

de mercado e suas mudanças acorrem também em condições de mercado, enquanto

o custo histórico reflete somente as circunstâncias que existiram quando as

transações ocorreram, e seus efeitos nos preços são sentidos apenas quando são

realizadas.

É habitual comparar e associar o Valor justo do ativo ou passivo com o seu

valor de mercado. Sobre o assunto, diversos autores afirmam que se utilizado em um

mercado eficiente, a mensuração a valor de mercado pode representar com um grau

de confiabilidade elevada o Valor justo e alertam apenas para o fato de quando

medidos em economias mais frágeis e não maduras suficientes para se estimar um

Valor justo apenas pela observação de mercado.

Ciente das dificuldades, das repercussões negativas e observando o

comportamento das empresas o FASB - Financial Accounting Standards Board - criou

o SFAS - Statement of Financial Accounting Standards - 157 – Fair Value

Measurements –, normatização de como utilizar valor justo para avaliação de ativos e

passivos.

Com o processo de convergência em andamento o IASB emitiu uma nova

orientação, por meio do IFRS 13 – Fair Value Measurement –, similar ao SFAS 157,

que versa sobre a mensuração do valor justo para as IFRS. O IFRS 13 define o valor

justo, estabelece uma estrutura definindo conceitual para mensuração do valor justo

e determina as exigências de divulgação à mensuração do Valor justo. Sendo assim,

torna mais transparente e diminui a complexidade da mensuração a Valor justo.

No Brasil, o CPC emitiu em 2012 o pronunciamento Técnico CPC 46, versão

localizada da IFRS 13, que já teve sua aplicação autorizada para uso já no ano 2013,

assim, de acordo com o CPC 46 (2012, p. 03), Valor Justo é “o preço que seria

19

recebido pela venda de um ativo ou que seria pago pela transferência de um passivo

em uma transação não forçada entre participantes do mercado na data de

mensuração”.

O que recomenda-se na mensuração de um Valor justo é sempre observar as

regras já emitidas bem como as legislações que já versam sobre. Dessa forma, melhor

será alcançado um resultado pautado na realidade e livre de julgamentos duvidosos.

2.3 Impairment test

O fato da contabilização inicial ser mensurada pelo custo histórico pode, com o

passar dos exercícios, causar sérios problemas de perda na capacidade que ele teria

em gerar benefícios econômicos futuros. Portanto, existe na cultura contábil a figura

do teste de recuperabilidade dos ativos ou impairment test que objetiva medir o quanto

o ativo já não representa a sua real capacidade.

O conceito do Impairment já é bastante difundido internacionalmente, e formas

de reconhecer os ativos com valores mais próximos dos realizáveis já estão bastante

disseminados na teoria contábil. Exemplos clássicos são as mensurações de estoque

pelo valor de custo ou mercado, dos dois, o menor é o reconhecimento da Provisão

de Créditos de Liquidação Duvidosa.

O Impairment Test é regulamentado internacionalmente pelo International

Accounting Standards Board - IASB, no IAS nº 36, e pelas normas americanas pelo

FASB, nos SFAS nº 121, 142 e 144. Atentando para uma tradução despretensiosa,

apontamos os significado “deterioração”, ou seja, algo que mede o quanto um bem

perdeu de seu valor de uso.

Para Schmidt e Santos (2002, p.90) Impairment é “a quantidade pela qual o

valor do ativo líquido e de sua amortização acumulada excede seu valor recuperável”.

Ancorado a definição de Schmidt e Santos, deve-se “comparar o valor contábil

do ativo e o seu valor justo. Se o valor contábil exceder o valor justo, uma perda por

impairment será reconhecida, no valor desse excesso, o que implica em dizer que a

perda decorrente da redução do valor do ativo será reconhecida no resultado do

exercício”. Santos et al. (2003, p.4).

20

No Brasil. o conceito é relativamente novo quando comparado com discursões

internacionais, através das redações das Leis 11.638/07 e 11.941/09 que alteraram a

clássica Lei 6.404/76 (das Sociedades por Ações) é esclarecido que:

A companhia deverá efetuar, periodicamente, análise sobre a recuperação dos valores registrados no imobilizado e no intangível, a fim de que sejam: I – registradas as perdas de valor do capital aplicado quando houver decisão de interromper os empreendimentos ou atividades a que se destinavam ou quando comprovado que não poderão produzir resultados suficientes para recuperação desse valor; ou II – revisados e ajustados os critérios utilizados para determinação da vida útil econômica estimada e para cálculo da depreciação, exaustão e amortização (art.183, § 3).

A publicação do CPC 01 (R1) foi de grande avanço para a contabilidade no

Brasil. Uma vez extinguido a figura da reavaliação dos ativos, as empresas

necessitavam de uma técnica para assegurar que os seus ativos estivessem com seus

valores registrados corretamente. Assim, o CPC 01 (R1) esclarece:

O objetivo deste Pronunciamento Técnico é estabelecer procedimentos que a entidade deve aplicar para assegurar que seus ativos estejam registrados contabilmente por valor que não exceda seus valores de recuperação. Um ativo está registrado contabilmente por valor que excede seu valor de recuperação se o seu valor contábil exceder o montante a ser recuperado pelo uso ou pela venda do ativo. Se esse for o caso, o ativo é caracterizado como sujeito ao reconhecimento de perdas, e o Pronunciamento Técnico requer que a entidade reconheça um ajuste para perdas por desvalorização. O Pronunciamento Técnico também especifica quando a entidade deve reverter um ajuste para perdas por desvalorização e estabelece as divulgações requeridas. (p.3)

As empresas devem sempre estar atentas para qualquer sinal de que seus

ativos perderam sua capacidade de gerar benefícios, tais sinalizações podem ser

tanto internas à entidade, que é o caso de ser considerada uma taxa muito baixa de

depreciação/amortização, quanto de fontes externas, que seria o caso de mudanças

bruscas na economia. Identificado o distúrbio, é o momento das empresas testarem

seus ativos. E se “o ativo sofreu um impairment; a empresa tem então que contabilizar

o ativo por seu valor justo – o valor de mercado do ativo ou, na falta deste, o valor

presente dos benefícios futuros” (STICKNEY e WEIL, 2001, p. 408).

21

Por tratar-se de estudo em uma empresa brasileira dedicar-se-á em

explanações do Impairment localizados no país.

2.3.1 CPC 01 (R1).

Visando adequar a norma internacional IAS nº 36 - Impairment of Assets –

emitida pelo IASB à realidade brasileira o CPC emite o pronunciamento técnico nº 01.

Como já mencionado, o objetivo do CPC 01 (R1) é o de garantir que os ativos

estejam registrados por um valor que não exceda o seu valor recuperável. O item 6

do CPC 01 (R1) (2010) define que o “Valor recuperável de um ativo ou de unidade

geradora de caixa é o maior montante entre o seu valor justo líquido de despesa de

venda e o seu valor em uso”.

Em conformidade com o CPC 01, o teste deve ser realizado sempre que houver

algum indício que seus ativos estejam registrados por valores que excedam seus

valores recuperáveis. Seu item 12 faz menção à existência de fontes internas e

externas a empresa que podem indicar oscilações significativas.

Entre as fontes externas à entidade destacam-se:

• Durante o período, o valor de mercado do ativo diminuiu

significativamente;

• Mudanças significativas com efeito adverso sobre a entidade ocorreram

durante o período, ou ocorrerão em futuro próximo, no ambiente

tecnológico, de mercado, econômico ou legal, no qual a entidade opera

ou no mercado para o qual o ativo é utilizado;

• As taxas de juros de mercado ou outras taxas de mercado de retorno

sobre investimentos aumentaram durante o período, e esses aumentos

provavelmente afetarão a taxa de desconto utilizada no cálculo do valor

em uso de um ativo e diminuirão materialmente o valor recuperável do

ativo; e

• O valor contábil do patrimônio líquido da entidade é maior do que o valor

de suas ações no mercado.

Como fontes internas:

• Evidência disponível de obsolescência ou de dano físico de um ativo;

22

• Mudanças significativas, com efeito adverso sobre a entidade,

ocorreram durante o período, ou devem ocorrer em futuro próximo,

na extensão pela qual, ou na maneira na qual, um ativo é ou será

utilizado. Essas mudanças incluem o ativo que se torna inativo ou

ocioso, planos para descontinuidade ou reestruturação da operação

à qual um ativo pertence, planos para baixa de ativo antes da data

anteriormente esperada e reavaliação da vida útil de ativo como finita

ao invés de indefinida;

• Evidência disponível, proveniente de relatório interno, que indique

que o desempenho econômico de um ativo é ou será pior que o

esperado;

Vale esclarecer que há tratamentos diferenciados para os ativos que possuem

vida útil indefinida, estes não são depreciados ou amortizados, além disso, devem

obrigatoriamente serem submetidos aos testes anualmente. Já os ativos com vida útil

definida observar-se-á as indicações já apontados.

Sempre que não for possível, por motivos técnicos e/ou econômicos, aplicar o

teste em cada unidade do ativo há a possibilidade de definir as UGC - Unidades

Geradoras de Caixa - que o CPC 01 no item 6 define como sendo “o menor grupo

identificável de ativos que gera entradas de caixa, entradas essas que são em grande

parte independentes das entradas de caixa de outros ativos ou outros grupos de

ativos”.

Conforme entendimento do CPC 01 (R1) pode-se concluir que as UGC podem

ser (PADOVEZE; BENEDICTO; LEITE, 2012):

a) Um ativo único que tem capacidade de prestação de serviços;

b) O conjunto de ativos (máquinas, equipamentos, utensílios, veículos) de

uma linha de produção e comercialização;

c) Uma divisão ou unidade de negócio, etc.

Uma unidade geradora de caixa pode até ser uma fábrica inteira, se a mesma

produzir apenas um tipo de produto (Iudícibus et al, 2010). Contudo exige-se das

empresas que tenham zelo ao definir uma UGC, não deve ser apenas uma decisão

arbitrária, e sim, utilizada quando realmente não se puder segregar os ativos ou os

custos necessários para essa segregação não inviabilizarem o teste.

23

Já por valor em uso, entende-se como o valor atual de um ativo obtido através

da projeção de fluxos de caixa e trazido a valor presente, isso fica evidente no CPC

01 em seu item 30, transcrito a seguir:

Os seguintes elementos devem ser refletidos no cálculo do valor em uso do

ativo:

a) Estimativa dos fluxos de caixa futuros que a entidade espera obter com

esse ativo;

b) Expectativas acerca de possíveis variações no montante ou no período

de ocorrência desses fluxos de caixa futuros;

c) Valor do dinheiro no tempo, representado pela atual taxa de juros livre

de risco;

d) Preço pela assunção da incerteza inerente ao ativo (prêmio); e

e) Outros fatores, tais como falta de liquidez, que participantes do mercado

iriam considerar ao precificar os fluxos de caixa futuros esperados da

entidade, advindos do ativo.

Após encontrar o Valor justo e o valor de uso para a entidade, deve prevalecer

o maior entre eles que será então o seu valor recuperável. Não é exigência do

pronunciamento que a empresa estime os dois valores, a empresa pode a seu critério

definir qual dos dois encontrar. No entanto, quando falamos de qualidade da

informação, o valor procurado deve ser aquele que mais próximo esteja da realidade

da companhia.

Ao confrontar o valor recuperável com o valor contábil – valor líquido dos ativos,

ou seja, valor contabilidade menos a depreciação/amortização acumulada – a

empresa deve reconhecer a perda por impairment apenas se o valor contábil for maior

que o recuperável.

A redução deve ser reconhecida em conta de resultado em contrapartida com

uma retificadora do ativo exatamente no valor da diferença encontrada. O CPC

permite ainda que o valor seja revertido caso haja mudanças nas premissas utilizadas,

a norma apenas orienta que a reversão não ultrapasse o valor originalmente

reconhecido como perda.

24

2.4 Qualidade da informação

A qualidade da informação é para a contabilidade é um assunto de vital

importância. O seu direcionamento traduz o sentido da ciência contábil como a ciência

da informação. Conforme Amorim (2007, p.32), “[...] a informação contábil pode ser

considerada como aquela que altera o estado da arte do conhecimento de seu usuário

em relação à empresa e, a partir de interpretações, utiliza-a na solução de problemas”.

De todos os estudo que explicam a informação, o que merece destaque é o

estudo que associa os sistemas de informação com o corpo humano. Leme (apud

Kroetz et al.1999) contextualiza que:

É de todos conhecida a similitude entre a empresa e um organismo vivo. Neste organismo, podemos distinguir um cérebro, encarregado das decisões; os membros, encarregados da ação; o sistema nervoso, que se incumbe de transmitir o comando do cérebro para os membros e as Informações dos sentidos para o cérebro.

Visto dessa forma, pode-se alocar a contabilidade como o sistema nervoso de

uma empresa encarregada de colher informações exteriores, sentidos, e após

processadas das orientações para os diversos usuários, membros do corpo.

Enxergando a contabilidade como um sistema, podemos notar o tratamento

informacional que ocorre em seu interior, num primeiro momento coleta-se um dado

bruto, que na contabilidade pode ser uma nota fiscal de compra por exemplo, que

isoladamente não teria uma representatividade satisfatória, e a transforma, através da

contabilização e análise da mesma, gerando dessa forma, uma informação útil para o

usuário.

Percebe-se que uma simples nota fiscal pode ser detentora de várias

informações, desde que bem observada. De tal modo, Yamamoto e Salotti (2006)

esclarecem que a informação contábil para ser considerada relevante deve alterar o

conhecimento do seu usuário em relação à empresa, pois só assim seria capaz de

influenciar uma decisão econômica.

Com a adoção das normas internacionais no Brasil, passou-se a valorizar as

informações pelas suas características qualitativas. Nesse sentido, o CPC 00 R1

define que a informação tem qualidade quando ela dá o suporte necessário para a

25

tomada de decisão dos usuários, apenas quando estas estão devidamente registradas

nos relatórios contábil/financeiros das entidades.

Quanto aos tipos de características qualitativas, o CPC 00 (R1) as dividem em

duas categorias: características qualitativas fundamentais e de melhoria. Enquanto as

primeiras são intrínsecas aos relatórios, as segundas devem ser utilizadas para

valorizá-las.

São características fundamentais da informação:

• Relevância: uma informação é relevante quando ela tem o poder de

fazer a diferença no momento que o usuário precisa tomar decisões,

para isso, devem possuir valor preditivo, confirmatório ou ambos. Uma

informação pode ser considerada preditiva quando ela pode ser

utilizada para predizer futuros resultados e confirmatória quando der o

suporte para confirmar predições passadas.

• Representação fidedigna: uma informação é representada

fidedignamente quando ela estiver livre de erros, for neutra, ou seja,

isenta de viés e for completa. Informação neutra é aquela que não induz

a tomada de decisão ou julgamento, visando atingir um resultado ou

desfecho, pela escolha de qual informação que será divulgada; e é

completa, quando divulgadas integralmente, respeitado os limites de

materialidade e custo.

Importante é esclarecer que ambas as características devem estar presentes

para que uma informação seja considerada útil, conforme o CPC 00 (R1) item QC 17,

ressalta “a informação precisa concomitantemente ser relevante e representar com

fidedignidade a realidade reportada para ser útil”.

O pronunciamento ainda enumera passos a serem seguidos para se confirmar

como útil uma informação. São elas:

1. Identificar o fenômeno econômico que tenha o potencial de ser útil para

os usuários da informação contábil financeira reportada pela entidade;

2. Identificar o tipo de informação sobre o fenômeno que seria mais

relevante se estivesse disponível e que poderia ser representado com

fidedignidade; e

3. Determinar se a informação está disponível e pode ser representada

com fidedignidade.

26

São características de melhoria da informação:

• Comparabilidade: é a característica que permite aos usuários comparar

as demonstrações da entidade de interesse com as de outras empresas

e, também, com as próprias elaboradas em períodos passados.

• Verificabilidade: é a característica que permite aos usuários se

certificarem que as informações estão adequadamente registradas, a

verificação pode ser de forma direta, quando é feita a observação

diretamente na fonte da informação, e indireta, quando é observado os

meios que uma informação é processada. Exemplos, direta: contagem

de caixa a fim de se validar o saldo da respectiva conta contábil, indireta:

recalculo de provisões utilizando-se das mesmas premissas.

• Tempestividade: informação tempestiva é aquela apresentada aos

usuários a tempo de influencia-los em suas decisões.

• Compreensibilidade: informação para ser considerada compreensível

deve ser classificada, caracterizada e apresentada com clareza e

concisão. Pode surgir ocorrências em que a omissão de determinados

fatos tornem a informação mais compreensiva, contudo não deve-se

seguir os impulsos, pois a omissão tornaria a informação incompleta,

destacar vale que as informações são direcionadas para usuários que

conhecem razoavelmente os negócios e as atividades econômicas da

companhia.

As características de melhorias devem ter seu uso maximizado até o ponto

limite, observando sempre o custo necessário para gera-la, no entanto, a sua

utilização por si só não torna uma informação útil.

2.5 Concessão pública

É assegurado a todo brasileiro o direito de receber serviços públicos de

qualidade, todavia nem sempre o poder público dispõe de recursos ou meios para

assim prestá-los. Para esses e outros motivos há o processo de concessão dos

27

serviços, que é a combinação de interesses entre o ente público e o privado, quando

o primeiro cede ao outro o direito de prestar serviços à população.

A Constituição Federal em seu artigo 175 esclarece que "incumbe ao Poder

Público, na forma da lei, diretamente ou sob regime de concessão ou permissão,

sempre através de licitação, a prestação de serviços públicos".

Iudícibus et al. (2010, p.452) aponta que concessão são:

...contratos, onde o governo ou outro órgão do setor público (o concedente) contrata uma entidade privada (a concessionária, também chamada de entidade operadora) para desenvolver, aperfeiçoar, operar ou manter seus ativos de infraestrutura, são denominados contratos de concessão de serviços, ou apenas concessões.

No Brasil, historicamente os serviços públicos sempre foram prestados pelo

Estado. Essa realidade só foi alterada, principalmente, a partir da década de 80

respaldada pela Constituição no já citado artigo 175. Marques (2009, p. 19) enfatiza

que a estrutura que a administração pública dispunha não era suficiente para prestar

um serviço de qualidade, levando às concessões e ao início da operacionalização dos

serviços por particulares. Por particulares, entende-se como sendo quem está a

operar o serviço, podendo ser uma entidade de direito privado ou não.

Iudícibus et al. (2010, p. 454) evidencia quatro características comuns aos

contratos de concessão, segue sua transcrição:

a) A parte que concede o contrato de prestação de serviços (o concedente) é um órgão público ou uma entidade pública, ou uma entidade privada para a qual foi delegado o serviço;

b) A entidade operadora da concessão (o concessionário) é responsável ao menos por parte da gestão da infraestrutura e serviços relacionados, não atuando apenas como mero agente, em nome do concedente;

c) O contrato estabelece o preço inicial a ser cobrado pelo concessionário, regulamentando suas revisões durante a vigência do contrato de prestação de serviços;

d) O concessionário fica obrigado a entregar a infraestrutura ao concedente em determinadas condições especificadas no final do contrato, por um pequeno ou nenhum valor adicional, independentemente de quem tenha sido seu financiador.

Com a implantação do ICPC 01 houve uma revolução na contabilização dos

ativos referentes à concessão e muitas polemicas também. Pode-se contabilizar os

28

ativos da concessão de três formas distintas, a primeira, quando a concessionária não

tem a obrigação de remunerar o poder concedente, nesse caso todos os bens são

registrados como ativos intangíveis, a segunda forma é quando a empresa tem que

remunerar, nesse caso, os ativos são registrados como financeiros; e uma terceira

forma, que funciona de forma híbrida, deve-se reconhecer tanto ativo financeiro como

intangível.

Sobre a contabilização dos ativos da concessão a ICPC 01 determina:

A infraestrutura dentro do alcance desta Interpretação não será registrada como ativo imobilizado do concessionário porque o contrato de concessão não transfere ao concessionário o direito de controlar o uso da infraestrutura de serviços públicos. O concessionário tem acesso para operar a infraestrutura para a prestação dos serviços públicos em nome do concedente, nas condições

2.6 Conceitos e instrumentos paralelos à normatização contábil

2.6.1 Fluxo de Caixa

Na teoria financeira o fluxo de caixa é um instrumento utilizado para definir se

determinado projeto é viável ou não, Noronha (1987, p.132) assim define:

[...] fluxos de caixa são valores que refletem as entradas e saídas dos recursos e produtos por unidade de tempo que formam uma proposta de investimento. Sua formação só é possível se todas as especificações técnicas de recursos necessários, bem como de produtos a serem produzidos, forem conhecidas.

Inúmeros autores abordam a importância dos fluxos de caixas para a tomada

de decisão, inclusive creditam a sua assertividade à Contabilidade, conforme Lopes e

Martins (2007, p. 65):

Investidores em mercado de capitais, por exemplo, estão preocupados com a capacidade da empresa em gerar fluxos de caixa no futuro, ou seja, na criação de valor e não somente com o fluxo de caixa gerado nos períodos passados. (...) Assim, a contabilidade é relevante à medida que fornece informações úteis a previsão dos fluxos de caixa futuros.

29

Pode-se enxergar a importância da avaliação das empresas a partir dessa

ferramenta, através dela avalia-se a riqueza econômica dos entes em valor presente,

descontando o fluxo de caixa esperado no futuro por uma taxa de atratividade que

reflita o devido custo de oportunidade. Brealey e Myers (2000, p. 28) justificam os

procedimentos de trazer os valores a valor presente por dois motivos: “a primeira,

porque um dólar disponível hoje vale mais que um dólar disponível amanhã, e, a

segunda, porque um dólar com risco vale menos que um dólar sem risco”. Hendriksen

e Van Breda (2010, p. 181) afirmam também que “[...] a confiabilidade das predições

que usam dados de fluxo de caixa é maior do que a de predições baseadas somente

nos dados históricos de lucro”.

Para iniciar o cálculo do valor recuperável deve ser elaborado o fluxo de caixa

futuro a partir de unidades geradoras de caixa. O CPC 01 (R1) ainda menciona a

importância de não se utilizar prazo superior a cinco anos de projeção, o que poderia

diminuir o grau de certeza encontrado.

Deve-se observar o fluxo líquido, que é a diferença entre as partes que o

compõem, fluxo de entradas menos fluxo de saídas. O fluxo de entradas ou de saídas

pode ser nulo, ou seja, pode-se ter um fluxo apenas com saídas ou apenas com

entradas.

Obtido o fluxo líquido é ele que será submetido a técnicas de desconto.

2.6.2 Taxas de desconto

Ponto de vital importância é definir qual taxa de desconto será utilizada na

avaliação e a sua escolha pode tornar viável ou inviável um investimento.

O CPC 01 (R1) orienta para a utilização de uma taxa que:

• Deve ser a taxa antes dos impostos;

• Deve refletir as avaliações do mercado sobre o valor do dinheiro no

tempo, e

• Dos riscos específicos do ativo, para os quais os fluxos de caixa

esperados não tenham sido ajustados.

A taxa mais adequada no desconto vai ser aquela que melhor se adequar a

realidade da empresa, há, pelo menos, duas abordagens para um fluxo de caixa, uma

avalia apenas a participação acionária, ou seja, é aquela empresa que não tem

30

empréstimos junto a terceiros, e uma outra para as empresas que possuem ambas as

formas de financiamento.

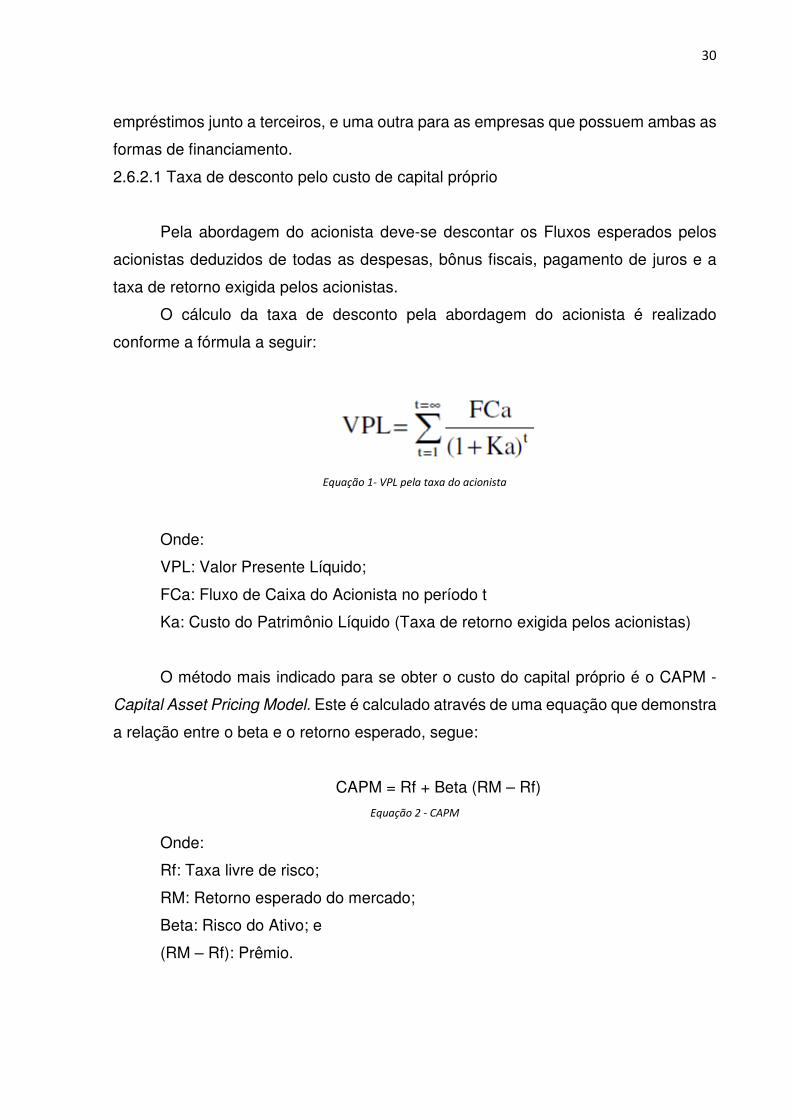

2.6.2.1 Taxa de desconto pelo custo de capital próprio

Pela abordagem do acionista deve-se descontar os Fluxos esperados pelos

acionistas deduzidos de todas as despesas, bônus fiscais, pagamento de juros e a

taxa de retorno exigida pelos acionistas.

O cálculo da taxa de desconto pela abordagem do acionista é realizado

conforme a fórmula a seguir:

Equação 1- VPL pela taxa do acionista

Onde:

VPL: Valor Presente Líquido;

FCa: Fluxo de Caixa do Acionista no período t

Ka: Custo do Patrimônio Líquido (Taxa de retorno exigida pelos acionistas)

O método mais indicado para se obter o custo do capital próprio é o CAPM -

Capital Asset Pricing Model. Este é calculado através de uma equação que demonstra

a relação entre o beta e o retorno esperado, segue:

CAPM = Rf + Beta (RM – Rf)

Equação 2 - CAPM

Onde:

Rf: Taxa livre de risco;

RM: Retorno esperado do mercado;

Beta: Risco do Ativo; e

(RM – Rf): Prêmio.

31

No Brasil existem algumas limitações quanto ao uso do CAPM, entre elas pode-

se citar a baixa participação de ações ordinárias nos pregões, Alto grau de

concentração das ações negociadas entre outras. Para diminuir estas limitações

utiliza-se Benchmarks, que são preços de referência para medição da performance

média de um mercado. Sendo assim, à fórmula apresentada seria somado o risco

Brasil.

2.6.2.2 Abordagem do fluxo de caixa da empresa

Na abordagem da avaliação pelo enfoque da empresa, considera-se o valor da

empresa como um todo. Boa parte das empresas possuem como fone de

financiamento o Capital próprio e o de terceiros. Nestas o valor presente é conseguido

através da fórmula:

Equação 3 - VPL pelo Fluxo da Empresa

Onde:

VPL: Valor Presente Líquido;

FCe: Fluxo de Caixa da Empresa no período t;

WACC: Custo médio de capital ponderado.

O WACC - Weighted Average Cost of Capital, reflete o custo do capital da

empresa e é calculado pela fórmula a seguir:

WACC = Kpl (PL / (PL+D)) + Kd (D / (PL+D))

Equação 4 - WACC

Onde:

Kpl: Custo do Patrimônio Líquido;

Kd: Custo da Dívida após impostos;

32

PL: Patrimônio Líquido;

D: Dívida a valor de mercado.

3 METODOLOGIA DO ESTUDO

O ser humano sempre se preocupou em conhecer a realidade que o cerca, a

partir dessa concepção nasceu a pesquisa, que visa a obtenção de respostas para as

diversas interrogações humanas utilizando-se para tal de instrumentos científicos.

Para Minayo (1994, p. 25) “a pesquisa é um labor artesanal, que se não prescinde da

criatividade, se realiza fundamentalmente por uma linguagem fundada em conceitos,

proposições, métodos e técnicas”, complementando Gil (2009, p. 17) define como

sendo o “procedimento racional e sistemático que tem como objetivo proporcionar

respostas aos problemas que são propostos”.

Para uma pesquisa ser bem sucedida deve-se conduzi-la de forma adequada,

para isso, uma metodologia adequada precisa ser bem observada. Por metodologia

entende-se como sendo os caminhos a serem seguidos para uma pesquisa coerente,

observa-se que uma apresentação em ordem cronológica se faz necessária para se

alcançar a coerência objetivada.

Há várias tipologias de pesquisa e não há consenso acerca da melhor. Ao

observar as particularidade da Contabilidade. Beuren (2008, p. 79) agrupa-as em três

categorias:

“Pesquisa quanto aos objetivos, que contempla a pesquisa exploratória, descritiva e explicativa; pesquisa quanto aos procedimentos, que aborda o estudo de caso, o levantamento, a pesquisa bibliográfica, documental, participante e experimental; e a pesquisa quanto à abordagem do problema, que compreende a pesquisa qualitativa e a quantitativa”.

Com o objetivo de analisar a qualidade da informação contábil elaborado por

profissional não contábil a pesquisa caracteriza-se como descritiva, Gil (2009, p. 42)

aponta que a pesquisa descritiva é aquela que tem “como objetivo primordial a

descrição das características de determinada população ou fenômeno”,

complementando, Andrade (2002 apud BAUREN, 2008, p. 81) acrescenta que:

33

[...] a pesquisa descritiva preocupa-se em observar os fatos, registrá-los, analisa-los, classificá-los e interpretá-los, e o pesquisador não interfere neles. Assim, os fenômenos do mundo físico e humano são estudados, mas não são manipulados pelo pesquisador.

Para as tipologias apresentadas, os procedimentos para pesquisa mais

adequadas são: o estudo de caso, a pesquisa de levantamento, a pesquisa

bibliográfica, a pesquisa documental, a pesquisa participante e a pesquisa

experimental. Não existe uma receita pronta de quais procedimentos utilizar, mas o

que vai realmente definir a escolha, será o enfoque determinado para o trabalho. Para

delinear o presente estudo foram utilizados o estudo de caso, a pesquisa bibliográfica

e a pesquisa documental, tendo em vista que são as ferramentas mais adequadas

para o tipo de abordagem utilizado.

Sobre estudo de caso Bauren (2008, p. 84) identifica que o procedimento

“caracteriza-se pelo estudo concentrado de um único caso” e Gil (2009, p. 54)

esclarece que o enfoque seletivo permite ampliar e detalhar os conhecimentos sobre

o tema, mesmo que seja uma tarefa praticamente impossível, pois há outros tipos de

delineamento da pesquisa envolvidos.

Já a pesquisa bibliográfica conforme Cervo e Bervian (1983 apud BAUREN,

2008, p. 86):

Explica um problema a partir de referenciais teóricos publicados em documentos. Pode ser realizada independentemente ou como parte da pesquisa descritiva ou experimental. Ambos os casos buscam conhecer e analisar as contribuições culturais ou científicas do passado existentes sobre um determinado assunto, tema ou problema

A pesquisa bibliográfica é parte obrigatória em qualquer trabalho cientifico e

sua principal vantagem é o de “permitir ao investigador a cobertura de uma gama de

fenômenos muito mais ampla de que aquela que poderia pesquisar diretamente” (Gil,

2009, p. 45).

Muitas vezes confundida com a pesquisa bibliográfica a pesquisa documental

distancia-se da primeira essencialmente pela natureza de suas fontes, Gil (2009, p.

45) diferencia as pesquisas:

Enquanto a pesquisa bibliográfica se utiliza fundamentalmente das contribuições dos diversos autores sobre determinado assunto, a pesquisa documental vale-se de materiais que não recebem ainda um

34

tratamento analítico, ou que ainda podem ser reelaborados de acordo com os objetivos da pesquisa

A pesquisa documental pode ser classificada em dois tipos principais: fontes

de primeira mão, ainda não tratados e/ou analisados, e de segunda, para a presente

pesquisa foram utilizados documentos de segunda mão que são aqueles que de

alguma forma já foram analisados.

Referente à abordagem do problema, a pesquisa pode ser de cunho qualitativo

ou quantitativo, sendo o estudo caracterizado como de abordagem qualitativa, pois

essa abordagem “visa destacar características não observadas por meio de um

estudo quantitativo, haja vista a superficialidade deste último” (ILSE, 2008, p. 92).

Richardson (1999 apud ILSE, 2008, p. 92) destaca que “abordar um problema

qualitativamente pode ser uma forma adequada para conhecer a natureza de um

fenômeno social”. É importante ressaltar que a Contabilidade, apesar de se basear

essencialmente em números, é uma ciência social o que por si só já justifica a

abordagem qualitativa.

Para a realização do trabalho foram consultadas informações sobre a operação

da companhia extraídas de seus balanços patrimoniais, demonstrações de resultados,

orçamentos empresariais, contratos e principalmente do relatório do teste de

recuperabilidade de seus ativos. De posse das informações já citadas foi verificado se

os requisitos necessários para a informação ser considerada de qualidade foram

cumpridos, conforme as exigências do CPC 00 (R1).

35

4 APRESENTAÇÃO DOS RESULTADOS

4.1 A empresa

Com o objetivo de analisar a qualidade da informação contida em um teste de

recuperabilidade dos ativos buscou-se aliar a teoria contábil com a realidade empírica

de uma determinada empresa.

A atuação destacada da companhia no Rio Grande do Norte – RN, sendo

considerada um destaque em meio as diversas empresas públicas do estado, bem

como sua constância em realizar o teste de recuperabilidade suportaram a decisão da

sua escolha para ser estudada. Para preservar o necessário sigilo, a razão social da

empresa foi omitida, sendo assim, intitulada “Empresa RN”.

A empresa conta com aproximadamente 70 funcionários diretos e indiretos

somados a outros terceirizados junto as prestadoras de serviços de construção e

manutenção de seus ativos. Tem sua matriz localizada na cidade do Natal e pretende,

no seu campo de atuação, ser reconhecida como uma das melhores.

Algumas informações são necessárias antes das análises, elas são essenciais

para o desenvolvimento e melhor compreensão do assunto abordado e foram

retiradas diretamente dos demonstrativos da empresa como demonstra a tabela a

seguir:

Ativo Imobilizado R$ 1.675.010,67 Ativo Intangível R$ 39.521.682,33 Patrimônio Líquido R$ 44.280.534,55

Tabela 2 - Dados do Balanço Patrimonial da Empresa

Fonte: Produção própria (2013)

A empresa não apresentava para o ano em analisado endividamento junto a

terceiros.

4.2 O teste de recuperabilidade

36

Anualmente a empresa testa seus ativos com a finalidade de verificar se eles

estão registrados pelo valor correto e se suas depreciações e/ou amortizações se

utilizam de taxas adequadas. Para isso, contrata junto a terceiros o serviço para a

elaboração do teste de impairment. De posse do contrato de prestação de serviço,

observou-se o objeto da contratação logo abaixo descrito:

Objeto: Contratação de serviço para realização de análise sobre a capacidade

operacional da “Empresa RN” (uso do ativo) para a recuperação de valores

registrados no imobilizado e/ou intangível (Teste de impairment – CPC 01) constantes

do inventário de bens patrimoniais da companhia, encerrado em 31 de dezembro de

2012, com a finalidade de subsidiar a adequação do processo de preparação das

demonstrações contábeis com as práticas (normas) contábeis internacionais,

previstas na Lei Nº 11.638/07 e Medida Provisória Nº 449/08.

Nota-se na análise do objeto acima que a empresa preocupa-se em estár

atualizada com as normas internacionais de contabilidade e, consequentemente, em

estado de harmonia com as normas e legislações do Brasil.

Por ser uma empresa pública, a companhia fica impossibilitada de contratar

diretamente quem irá prestar-lhe serviços. Para tanto, ela realiza licitações públicas

com essa finalidade. Para o ano em estudo, o licitante ganhador do processo licitatório

foi um economista, devidamente registrado em seu órgão de classe. Ele apresentou

todas as características necessárias que foram impostas pela empresa. Apesar de o

teste ser uma ferramenta contábil não há nenhum impedimento legal que justificasse

a não contratação de profissionais de outras áreas de atuação.

4.3 Análise crítica do teste de impairment

A seguir, será analisado o Relatório gerado pelo economista, apontando suas

premissas e validando-as ou não. Será utilizada uma sequência de tópicos que

representam diversas fases da demonstração. Cabe lembrar que a sequência

demonstrada não necessariamente é a que deve ser seguida para uma boa prática.

4.3.1 Definição do valor recuperável

37

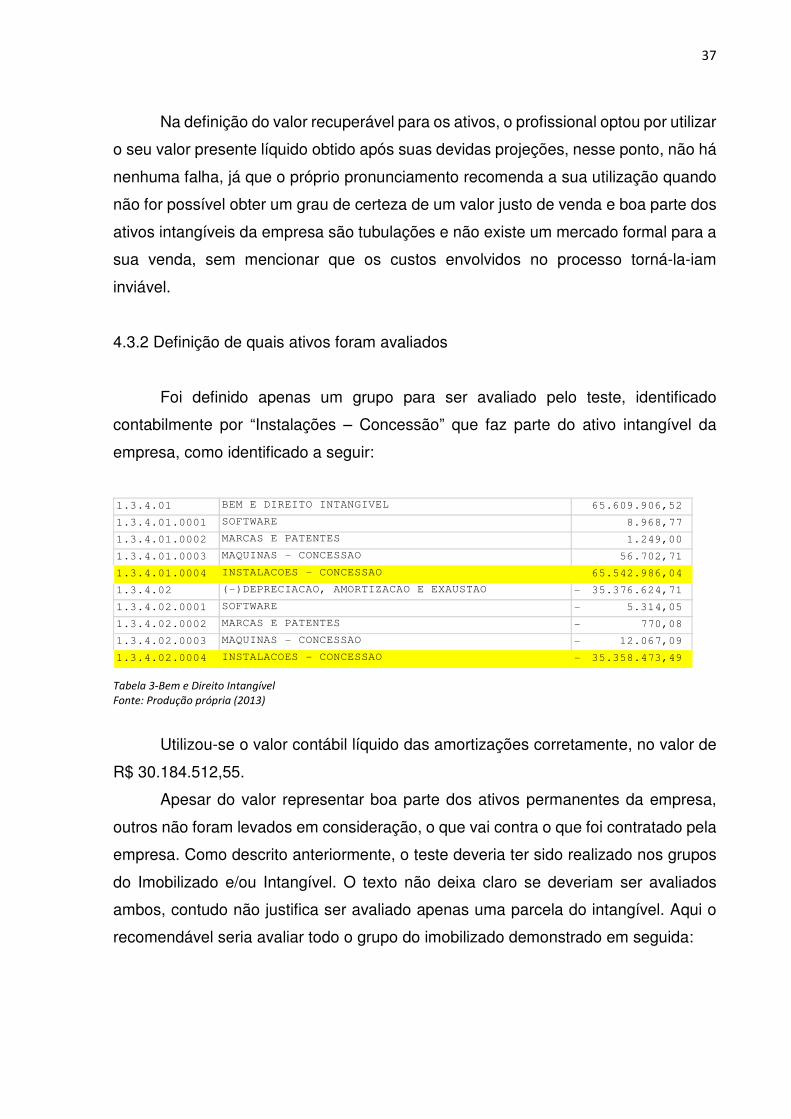

Na definição do valor recuperável para os ativos, o profissional optou por utilizar

o seu valor presente líquido obtido após suas devidas projeções, nesse ponto, não há

nenhuma falha, já que o próprio pronunciamento recomenda a sua utilização quando

não for possível obter um grau de certeza de um valor justo de venda e boa parte dos

ativos intangíveis da empresa são tubulações e não existe um mercado formal para a

sua venda, sem mencionar que os custos envolvidos no processo torná-la-iam

inviável.

4.3.2 Definição de quais ativos foram avaliados

Foi definido apenas um grupo para ser avaliado pelo teste, identificado

contabilmente por “Instalações – Concessão” que faz parte do ativo intangível da

empresa, como identificado a seguir:

Tabela 3-Bem e Direito Intangível

Fonte: Produção própria (2013)

Utilizou-se o valor contábil líquido das amortizações corretamente, no valor de

R$ 30.184.512,55.

Apesar do valor representar boa parte dos ativos permanentes da empresa,

outros não foram levados em consideração, o que vai contra o que foi contratado pela

empresa. Como descrito anteriormente, o teste deveria ter sido realizado nos grupos

do Imobilizado e/ou Intangível. O texto não deixa claro se deveriam ser avaliados

ambos, contudo não justifica ser avaliado apenas uma parcela do intangível. Aqui o

recomendável seria avaliar todo o grupo do imobilizado demonstrado em seguida:

1.3.4.01 BEM E DIREITO INTANGIVEL 65.609.906,52

1.3.4.01.0001 SOFTWARE 8.968,77

1.3.4.01.0002 MARCAS E PATENTES 1.249,00

1.3.4.01.0003 MAQUINAS - CONCESSAO 56.702,71

1.3.4.01.0004 INSTALACOES - CONCESSAO 65.542.986,04

1.3.4.02 (-)DEPRECIACAO, AMORTIZACAO E EXAUSTAO 35.376.624,71-

1.3.4.02.0001 SOFTWARE 5.314,05-

1.3.4.02.0002 MARCAS E PATENTES 770,08-

1.3.4.02.0003 MAQUINAS - CONCESSAO 12.067,09-

1.3.4.02.0004 INSTALACOES - CONCESSAO 35.358.473,49-

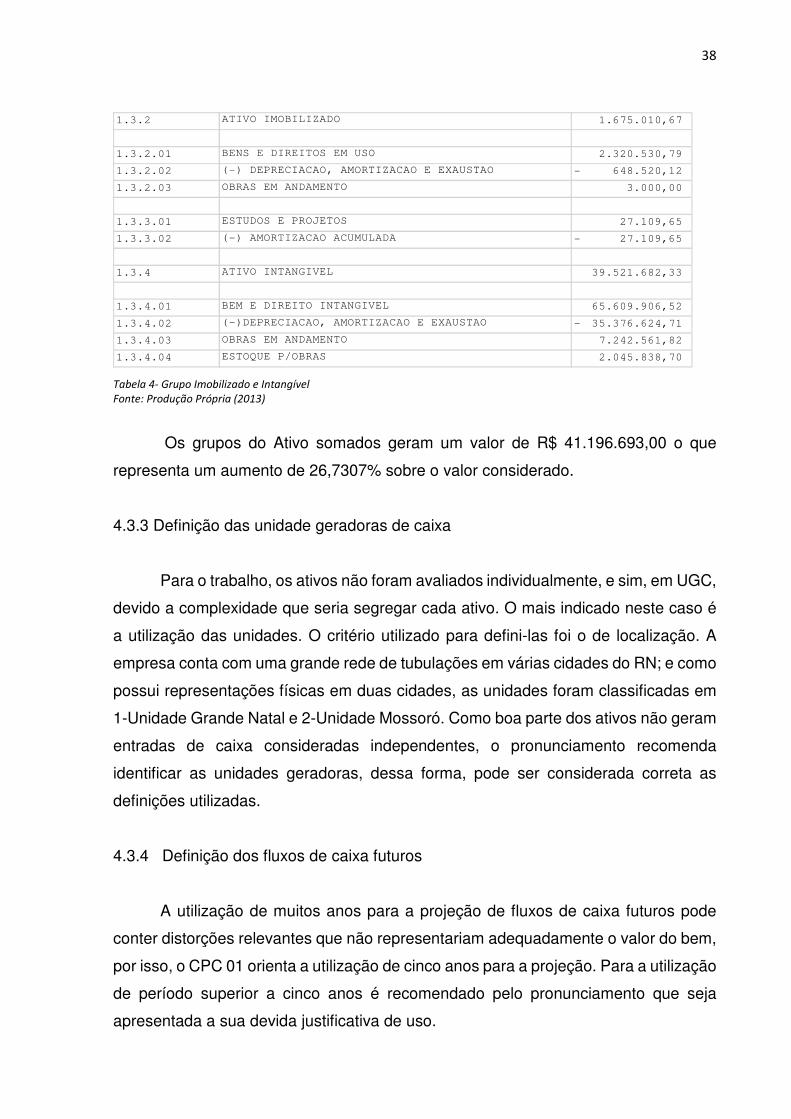

38

Tabela 4- Grupo Imobilizado e Intangível

Fonte: Produção Própria (2013)

Os grupos do Ativo somados geram um valor de R$ 41.196.693,00 o que

representa um aumento de 26,7307% sobre o valor considerado.

4.3.3 Definição das unidade geradoras de caixa

Para o trabalho, os ativos não foram avaliados individualmente, e sim, em UGC,

devido a complexidade que seria segregar cada ativo. O mais indicado neste caso é

a utilização das unidades. O critério utilizado para defini-las foi o de localização. A

empresa conta com uma grande rede de tubulações em várias cidades do RN; e como

possui representações físicas em duas cidades, as unidades foram classificadas em

1-Unidade Grande Natal e 2-Unidade Mossoró. Como boa parte dos ativos não geram

entradas de caixa consideradas independentes, o pronunciamento recomenda

identificar as unidades geradoras, dessa forma, pode ser considerada correta as

definições utilizadas.

4.3.4 Definição dos fluxos de caixa futuros

A utilização de muitos anos para a projeção de fluxos de caixa futuros pode

conter distorções relevantes que não representariam adequadamente o valor do bem,

por isso, o CPC 01 orienta a utilização de cinco anos para a projeção. Para a utilização

de período superior a cinco anos é recomendado pelo pronunciamento que seja

apresentada a sua devida justificativa de uso.

1.3.2 ATIVO IMOBILIZADO 1.675.010,67

1.3.2.01 BENS E DIREITOS EM USO 2.320.530,79

1.3.2.02 (-) DEPRECIACAO, AMORTIZACAO E EXAUSTAO 648.520,12-

1.3.2.03 OBRAS EM ANDAMENTO 3.000,00

1.3.3.01 ESTUDOS E PROJETOS 27.109,65

1.3.3.02 (-) AMORTIZACAO ACUMULADA 27.109,65-

1.3.4 ATIVO INTANGIVEL 39.521.682,33

1.3.4.01 BEM E DIREITO INTANGIVEL 65.609.906,52

1.3.4.02 (-)DEPRECIACAO, AMORTIZACAO E EXAUSTAO 35.376.624,71-

1.3.4.03 OBRAS EM ANDAMENTO 7.242.561,82

1.3.4.04 ESTOQUE P/OBRAS 2.045.838,70

39

Para a realização do trabalho foi utilizada uma projeção de dez anos, como

justificativa de uso foi declarado que o período das amortizações dos bens intangíveis

referentes à concessão que é de dez anos ou 10% ao ano. Não se pode considerar

um erro a projeção já que o pronunciamento faz menção em seu item 36 a projeção

pelo tempo de vida útil do bem.

4.3.4.1 Entradas de caixa

Neste ponto, serão definidas as entradas de caixa ou receitas projetadas. O

pronunciamento orienta a utilização dos orçamentos empresariais já aprovados pela

entidade como base para estimá-las, desde que excluídas as estimativas de

restruturação ou aprimoramento de desempenho dos bens. No trabalho, sob análise,

não houve menção ao orçamento da companhia, foi realizada uma média das receitas

do ano 2012 devidamente ajustadas para representarem os valores no tempo, a priori

não há problema no valor encontrado que foi de R$ 160.030.040,79.

Erro crasso foi o de utilizar o valor de entrada para todos os dez anos de

projeção. O CPC ainda que permita as projeções de fluxo de caixa até o fim da vida

útil de um ativo define que deve ser utilizada uma taxa de “crescimento” para os anos

subsequentes, o documento emitido pelo comitê vai além e esclarece que esta taxa

deve ser estável, decrescente ou crescente, esta última apenas se for harmônica com

os padrões do ativo e da economia. Uma taxa zero ou negativa seria permitida apenas

quando apropriada, por exemplo num momento de grande crise econômica ou ser

identificado que empresa encontra-se em processo de descontinuidade, que não foi a

realidade do ano em estudo. Outra crítica foi a utilização das receitas totais para

avaliar apenas um grupo especifico de ativos.

4.3.4.2 Saídas de caixa

A mesma falha ocorrida nos valores de entrada foi repetida para os valores de

saída que são as despesas. Houve a devida projeção para o primeiro ano, como

mostra a tabela baixo:

40

a) Encargos sobre Vendas R$ 46.990.479 b) Custo de aquisição de MP R$ 88.304.202 c) Custos de operação e manutenção R$ 2.907.611 d) Desp. Administrativas e Gerais R$ 9.555.961 e) Depreciação / Amortização R$ 5.486.081 f) Despesa Tributária R$ 356.489 g) IRPJ R$ 1.607.304 h) CSSL R$ 578.629

Tabela 5: Saídas de Caixa

Fonte: Produção própria (2013)

Todas as despesas foram devidamente calculadas observando a realidade da

empresa, foi utilizada a taxa de 25% para Imposto de Renda – IR, e de 9% para a

Contribuição Social sobre o Lucro – CSSL, vale salientar que os tributos foram

devidamente recalculados sobre o lucro operacional descartando o resultado

financeiro da companhia como preconiza o CPC.

Como mencionado no primeiro momento, o mesmo erro cometido nas

projeções de entradas foi aqui repetido, todos os valores demonstrados na tabela 2

foram utilizados nas projeções dos demais anos com exceção da depreciação e

amortização dos bens que foram sendo reduzidas ao longo dos demais anos, uma

vez que a projeção foi pela vida útil do bem.

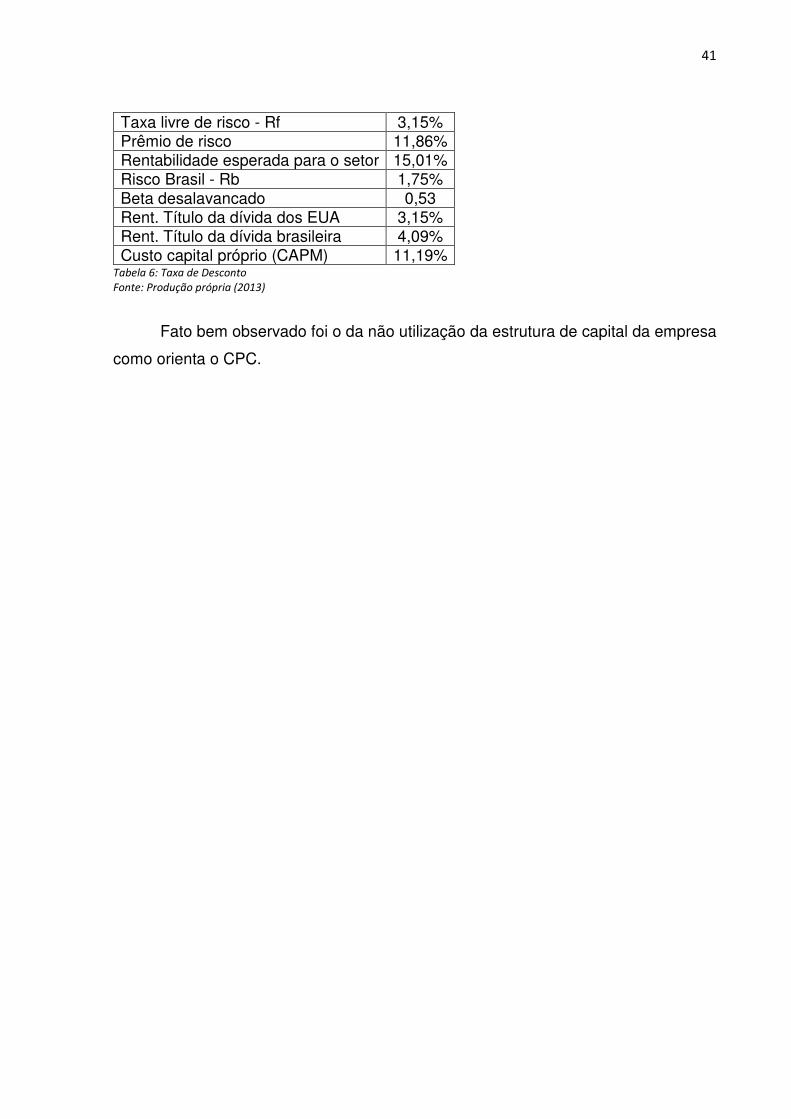

4.3.5 Definição da taxa de desconto

Definir uma taxa de desconto adequada coma realidade é de suma importância

para se chegar ao valor presente correto. A não observância da taxa adequada pode

provocar decisões equivocadas pelos usuários da informação. Nesse trabalho, o

economista utilizou o modelo CAPM para chegar a taxa de desconto. Foram utilizadas

premissas atuais e bem respaldadas para sua elaboração. Do relatório de impairment

foram retirados as seguintes informações:

41

Taxa livre de risco - Rf 3,15% Prêmio de risco 11,86% Rentabilidade esperada para o setor 15,01% Risco Brasil - Rb 1,75% Beta desalavancado 0,53 Rent. Título da dívida dos EUA 3,15% Rent. Título da dívida brasileira 4,09% Custo capital próprio (CAPM) 11,19%

Tabela 6: Taxa de Desconto

Fonte: Produção própria (2013)

Fato bem observado foi o da não utilização da estrutura de capital da empresa

como orienta o CPC.

42

5 CONSIDERAÇÕES FINAIS

O objetivo do presente trabalho, de verificar se um relatório de teste de

Impairment elaborado por profissional não contábil para uma empresa concessionária

de serviços públicos pode ser considerado de qualidade foi alcançado. Associando o

resultado pós estudo de caso com as exigências do CPC para que uma informação

possa ser considerada de qualidade, conclui-se que o relatório em análise não pode

ser considerado de qualidade.

Para uma informação ter a qualidade necessária, ela precisa atender a

requisitos impostos pelo CPC 00. Existem as qualidades fundamentais que

necessariamente devem estar presentes, e as qualidades de melhoria, são as que

devem ser utilizadas ao máximo, mas, que não são de adequação obrigatória.

Embasado nos documentos contábeis da empresa, principalmente do relatório

do Impairment test, verificou-se que as características comparabilidade,

verificabilidade, tempestividade e compreensibilidade foram alcançadas pelo

profissional, sendo elas, características de melhoria da informação. Referente às

características fundamentais, que são de “relevância” e de “representação fidedigna”

não foram plenamente satisfeitas. Apesar da informação ser considerada relevante,

os erros encontrados, principalmente nas premissas utilizadas para o cálculo do valor

presente dos ativos, não a faz representar fidedignamente o que se propõe. Sendo

assim a representação não fidedigna de informação relevante não auxiliam os

diversos usuários na tomada de decisão.

Com a constatação de que o relatório elaborado não pode ser considerado de

qualidade, tornando-o sem valor contábil, fica mais clara a necessidade de

capacitação dos profissionais da contabilidade e que eles preencham as lacunas

deixadas no passado.

Na realização do trabalho, não foram encontradas dificuldades. A empresa

demonstrou-se sempre solicita e interessada nos resultados que seriam obtidos pelo

trabalho.

Para estudos futuros, fica a sugestão de se conduzir uma reelaboração do teste

de impairment, utilizando informações mais adequadas à realidade da empresa, sem

deixar de confrontá-los. Sugere-se, também, a análise do relatório de outras empresa

com finalidade de se constatar quantos estão sendo realizados por contadores.

43

REFERÊNCIAS

AMORIM, A. D. G. A mediação da informação contábil sob a ótica da Ciência da Informação. Tese (Doutorado em Ciência da Informação) Escola de Comunicações e Artes, Universidade de São Paulo, São Paulo, 2007. BEUREN, Ilse Maria (org.). Como Elaborar Trabalhos Monográficos em Contabilidade: teoria e prática. 3ª Ed. São Paulo: Atlas, 2008. BRASIL. Constituição (1988). Constituição da República Federativa do Brasil. Brasília, DF: Senado, 1988. BRASIL. Lei nº 6.404, de 15 de dezembro de 1976. BRASIL. Lei nº 11.638, de 28 de dezembro de 2007. BRASIL. Lei nº 11.941, de 27 de maio de 2009. IUDÍCIBUS, S. Teoria da Contabilidade. 6ª Ed, São Paulo: Atlas, 2006. IUDÍCIBUS, Sérgio de; MARION, José Carlos. Introdução à teoria da contabilidade para o nível de graduação. São Paulo: Atlas, 1999. IUDÍCIBUS, Sérgio de; MARTINS, Eliseu; GELBCKE, Ernesto Rubens; SANTOS, Ariovaldo dos. Manual de contabilidade societária. São Paulo: Atlas, 2010. HENDRIKSEN, E. S., BREDA, M. F V. Teoria da Contabilidade. Tradução Antônio Zoratto Sanvicente. São Paulo: Editora Atlas, 2010. BREALEY, R. A.; MYERS, S. C. Principles of corporate finance. V.5. New York: McGraw-Hill, 2000. CARDOSO, R. L. Competências do contador: um estudo empírico. Tese de doutorado. São Paulo: FEA/USP, 2006.

CPC – Comitê de Pronunciamentos Contábeis. Pronunciamento Técnico CPC 01 – Redução ao Valor Recuperável de Ativos. Setembro, 2007. CPC – Comitê de Pronunciamentos Contábeis. Pronunciamento Técnico CPC 46 – Mensuração do Valor Justo. Dezembro, 2012. CPC - Comitê de Pronunciamentos Contábeis. Interpretação Técnica ICPC 01- Contratos de Concessão. 2009. GOULART, A. M. C. O Conceito de Ativos na Contabilidade: Um Fundamento a Ser

44