universidade federal de mato grosso campus … · existem diferente casos trabalhistas que são...

TRANSCRIPT

UNIVERSIDADE FEDERAL DE MATO GROSSO

CAMPUS UNIVERSITÁRIO DE RONDONÓPOLIS INSTITUTO DE CIÊNCIAS HUMANAS E SOCIAIS

DEPARTAMENTO DE CIÊNCIAS CONTÁBEIS

ANA GOMES TEIXEIRA

A IMPORTÂNCIA DA ATUAÇÃO DO PERITO CONTÁBIL PERANTE A JUSTIÇA DO TRABALHO

Rondonópolis

2013

1

ANA GOMES TEIXEIRA

A IMPORTÂNCIA DA ATUAÇÃO DO PERITO CONTÁBIL PERANTE A JUSTIÇA DO TRABALHO

Monografia apresentado à Universidade Federal de Mato Grosso (UFMT) Campus Universitário de Rondonópolis através do Instituto de Ciências Humanas e Sociais (ICHS), Departamento de Ciências Contábeis, como exigência parcial para a obtenção do Título de Bacharel em Ciências Contábeis. Orientador:Prof.º Eliezer Moreira dos Santos.

Rondonópolis

2013

2

DECLARAÇÃO DE AUTORIA

Eu, Ana Gomes Teixeira, aluna do Curso de Ciências Contábeis,

do ICHS/CUR/UFMT, devidamente matriculado no 5º ano sob a matrícula nº.

200812604004, declaro, para os devidos fins e sob as penas da lei, que o trabalho

que versa sobre a importância da atuação do perito contábil perante a justiça

do trabalho, é de minha autoria, estando a UFMT – Universidade Federal de

Mato Grosso autorizada à divulgação, mantendo cópia na biblioteca, sem ônus

referentes a direitos autorais, por se tratar de exigência parcial à conclusão do

curso de Bacharelado em Ciências Contábeis.

Igualmente, declaro que sou responsável pelas informações

contidas em meu texto e que quando utilizei passagens de escritos de outros

autores fiz a devida referencia conforme indicam as normas da ABNT, não me

apropriando desta forma, indevidamente de ideias nem de textos de outros

escritores.

___________________________________________ Ana Gomes Teixeira

Rondonópolis, _____ de _______________ de 2013.

3

ANA GOMES TEIXEIRA

A IMPORTÂNCIA DA ATUAÇÃO DO PERITO CONTÁBIL PERANTE A JUSTIÇA DO TRABALHO.

FOLHA DE APROVAÇÃO Monografia apresentada à Universidade Federal de Mato Grosso, através do Curso de Ciências Contábeis, do ICHS/CUR/UFMT, como requisito parcial à obtenção do Título de Bacharel em Ciências Contábeis, tendo sido aprovado pela banca examinadora abaixo identificada e assinada. Data da defesa: 26/04/2013 Conceito: 7,00 Rondonópolis-MT. 26 de abril de 2013 ________________________________________ Profª Sofia Inês Niveiros. Coordenador de Monografias BANCA EXAMINADORA: Prof. Esp. Eliezer Moreira Dos Santos Orientador e Presidente da Banca Dr. Luis Antônio S. Pereira Membro da Banca Examinadora Esp. Ademilson Reis da Silva Membro da Banca Examinadora

4

À pessoa que o Senhor Jesus colocou na

minha vida e que fez de mim a pessoa

que sou hoje.

À pessoa que me dá todo o apoio e que

jamais me deixa desistir e desanimar em

meio às dificuldades.

À pessoa que muitas vezes abre mão de

suas vontades e até de si próprio, para

atender as minhas necessidades.

Para o homem que é o meu amado, a

minha vida MEU ESPOSO.

5

AGRADECIMENTO

Agradeço primeiramente a Deus, que está sempre ao meu lado e

me possibilita as vitórias que necessito para construir uma vida abençoada e feliz.

Ao meu esposo que é um homem bom e atencioso e sempre

ofereceu a sua família o exemplo de dignidade e trabalho. Obrigado por ser esta

pessoa especial.

As minhas filhas, que são companheiras e mais do que ser pessoas

do mesmo sangue, tem em suas almas os laços que fortalecem toda a nossa

família.

Para minha família com sentimento de amor e dedicação agradeço

o carinho e a força em todos os momentos, especialmente, naqueles em que

parecemos estar juntos apenas da solidão.

Ao meu professor orientador, agradeço a orientação e os

conselhos, sem o seu apoio não teria alcançado o sucesso que agora me deixa

feliz.

6

A bondade de Deus

Pedi, e dar-se-vos-á, buscai; e

encontrareis; batei e abrir-se-vos-á.

Porque aquele que pede, recebe; e o que

busca encontra;

E ao que bate, a porta se abre.

Mateus, 7:7-8

7

RESUMO

Existem diferente casos trabalhistas que são necessários a aplicação da pericia contábil trabalhista para o seu melhor desempenho e ainda é considerado como um meio de prova eficiente e competente para auxiliar no esclarecimento dos fatos, buscando assim, a aplicação de conhecimento técnicos e científicos. Neste sentido, o presente estudo vem desenvolvendo o tema “a importância da atuação do perito contábil perante a justiça do trabalho”. O seu objetivo geral buscou verificar a importância da perícia contábil nas ações trabalhistas sob a ótima dos peritos contábeis. A metodologia aplicada foi através de pesquisa bibliográfica, descritiva, com a abordagem de oito peritos contábeis que trabalham no departamento do Ministério do Trabalho de Rondonópolis – MT. O estudo ainda tem a aplicação de um questionário fechado com a análise e compreensão dos dados colhidos. Além, de apresentar as etapas dos processos trabalhistas e o encargo de um perito contábil, o mesmo disponibilizará a elaboração de uma pesquisa que desmobilizará todos os dados necessários. Em análise, a aplicação do referido estudo demonstrou a importância do trabalho do perito contábil na área trabalhista, pois diante aos inúmeros processos que este setor dispõe, é necessário o trabalho do perito contábil e de seu assistente técnico para a resolução dos casos em que o juiz solicita a realização de uma perícia. Palavras-chave: Perito. Contador. Perícia Contábeis.

8

ABSTRACT

There are different cases labor that are needed to apply the skill labor accounting for its better performance and is still considered as a means of efficient and competent evidence to assist in clarifying the facts, seeking thereby the application of technical and scientific knowledge. In this sense, the present study has developed the theme of "the importance of the role of accounting expert to justice work." Its overall objective was to verify the importance of accounting expertise in labor actions under great financial experts. The methodology used was the literature research, descriptive approach with eight experts working in the accounting department of the Ministry of Labour Rondonópolis - MT. The study also has a questionnaire enclosed with the analysis and understanding of the data collected. In addition, presenting the steps of the labor and burden of an accounting expert, it will provide the development of a research desmobilizará all necessary data. In analysis, the application of this study demonstrated the importance of the work of the accounting expert in labor since before the numerous processes that this sector has, it is necessary the work of the expert accountant and his assistant coach for the resolution of cases in which the judge calls for an expertise. Keywords: Expert. Counter. Contabil expertise.

9

LISTA DE ABREVIATURAS E SIGLAS

CRC Conselho Regional de Contabilidade

CF Constituição Federal

INSS Instituto Nacional de Seguridade Social

IR Imposto de Renda

FGTS Fundo de Garantia por Tempo de Serviço

NCBT Norma Brasileira d Contabilidade

10

LISTA DE GRÁFICOS

Gráfico 1: Gênero ........................................................................................... 43

Gráfico 2: Há quanto tempo trabalha como perito contábil na justiça

do trabalho? ................................................................................................... 44

Gráfico 3: Você atua mais em que área? ........................................................... 44

Gráfico 4: Em quais fases do processo você aparece como perito

contábil? ........................................................................................................ 45

Gráfico 5: Qual o grau de conhecimento que você acredita ter sobre

fraudes? ......................................................................................................... 46

Gráfico 6: Você considera a fraude como uma ameaça? ..................................... 46

Gráfico 7: Nos trabalhos periciais você atua geralmente como perito

trabalhistas? ................................................................................................... 47

Gráfico 8: Quais as principais reivindicações buscadas nos processos

trabalhistas? ................................................................................................... 48

Gráfico 9: Quanto tempo, em média, você entrega um laudo pericial a

partir da data do inicio dos trabalhos? .............................................................. 48

Gráfico 10: Por qual motivo você escolheu a área de perícia contábil

para atuar? ..................................................................................................... 49

11

SUMÁRIO

1 INTRODUÇÃO ........................................................................................... 12

1.1 Tema/Problema ......................................................................................... 13

1.2 Justificativa .............................................................................................. 13

1.3 Objetivos da Pesquisa ................................................................................ 14

1.3.1 Objetivo geral ........................................................................................ 14

1.3.2 Objetivos específicos .............................................................................. 14

1.4 Hipóteses da Pesquisa ............................................................................... 14

1.5 Metodologia da Pesquisa ........................................................................... 15

1.6 Delimitação do Estudo ............................................................................... 17

1.7 Organização Lógica do Estudo ................................................................... 17

2 FUNDAMENTAÇÃO TEÓRICA ................................................................. 18

2.1 Contabilidade............................................................................................ 19

2.2 Os Conceitos de Perícia Contábil ............................................................... 23

2.2.1 Objetivo da perícia contábil .................................................................... 26

2.2.2 Espécies de perícia e os procedimentos .................................................... 27

2.3 A Função Pericial e o Perfil do Profissional ................................................ 29

2.4 O Perito Contábil e a Legislação ................................................................ 32

2.5 A Perícia Contábil em Ações Trabalhistas .................................................. 34

2.5.1 Jurisdição e competência da justiça do trabalho ....................................... 35

2.5.2 Perícia na fase de instrução ..................................................................... 39

2.5.3 Perícia na fase de liquidação ................................................................... 40

2.6 O Processo Trabalhista e o Trabalho do Perito Contador ............................. 40

3 ANÁLISE E DISCUSSÃO DOS RESULTADOS .......................................... 42

CONCLUSÃO ............................................................................................... 50

REFERÊNCIAS ............................................................................................ 51

APÊNDICE A: QUESTIONÁRIO PERÍTO ................................................... 54

12 1 INTRODUÇÃO

A perícia contábil é um ramo da contabilidade muito importante

para as ações judiciais, sendo ela um instrumento necessário, uma vez que,

trabalha com fatos, investigando e mostrando a veracidade dos mesmos. Além

disso, o parecer do perito é de grande seriedade para que o magistrado fundamente

a sua determinação.

O perito contábil tem como finalidade trabalhar tanto no campo

judicial quanto no campo extrajudicial. No campo judicial, ocorre quando o perito

é nomeado pelo juiz e, na extrajudicial, quando contratado pela empresa ou sócio,

para apuração de fraudes, desvios financeiros, subavaliação do patrimônio etc.,

em situação de cisão ou incorporação de sociedade.

Durante os últimos anos a ramificação da contabilidade vem

crescendo consideravelmente, e assim, em uma delas encontra-se descrito o perito,

que por sua vez tem a capacidade profissional e ainda, condições legais, para

exercer a função e auxiliar a justiça do trabalho. É o perito que terá o poder de

responder os argumentos levantados pelo juiz ou pelas partes do processo.

Inclusive fará os cálculos da condenação relatada em sentença, organizando um

laudo pericial que permita o andamento e/ou a terminação das ações de

reclamatórias trabalhistas, que são numerosos.

A principal finalidade do desenvolvimento do presente estudo foi

averiguar a seriedade da perícia contábil nos processos trabalhistas para que tenha

maior concordância com a realidade. Além de identificar as provas teóricas,

técnicas e a legislação aplicável à legislação trabalhista.

O desenvolvimento do estudo foi organizado em capítulos que

explicaram conceitos a respeito da perícia contábil, provas, laudos, objetivos da

perícia mostrando sua aplicabilidade na área trabalhista e a atuação do perito e

sua legislação.

13 1.1 Tema/Problema

Na relação entre empregador e empregado há muitas divergências

sobre os direitos e obrigações do empregado, bem como os direitos e obrigações

do empregador. Diante disso, são movidas muitas ações judiciais pelos

empregados, buscando seus direitos, em função disto surge, a figura do perito

contábil trabalhista e do perito assistente.

Por decorrência dos numerosos fatos de reclamatórias trabalhistas

existentes diante a justiça do trabalho a perícia contábil trabalhista tornou-se um

palco de ação expressivo para o profissional contábil, porém o que se percebe é

que há pouca exploração deste tema nos cursos de ciências contábeis e pode-se

dizer que, até mesmo, nos livros existentes no mercado sobre a perícia contábil.

As literaturas descritas, muitas vezes por contadores, estendem seus

conhecimentos nos mais variados tópicos sobre a perícia, limitando-se quando o

assunto é perícia trabalhista.

A função do perito contábil na ação trabalhista tem sido pouco

discutida nos meios acadêmicos, sendo necessário mais estudo e esclarecimentos

sobre este assunto. Diante do exposto, investigou-se a seguinte questão: Qual é a

importância da atuação do perito contábil nas ações trabalhistas?

1.2 Justificativa

Este estudo verificou a importância do perito contador na justiça

do trabalho, pois se acredita que a perícia constitui um ramo da contabilidade

muito importante para o auxílio dos juízes nas decisões de um processo. O mesmo

ainda procurou conhecer a área de atuação do perito contador e a importância da

perícia para a sociedade, as necessidades, e seus conhecimentos em contabilidade

para auxiliar na execução de um trabalho pericial.

A contribuição prática deste estudo será transmitir os

conhecimentos da atuação do perito contábil em todas as etapas do processo

14 trabalhista e contribuir para aprimorar a formação acadêmica, além de estimular o

graduando a ampliar o campo de atuação do profissional da contabilidade.

A relevância é a informação e ainda a transmissão do

conhecimento sobre a prática do serviço de perícia contábil no mercado de

trabalho, trazendo com isso melhorias na formação profissional dos graduandos

em contabilidade.

1.3 Objetivos da Pesquisa

1.3.1 Objetivo geral

Verificar a importância da perícia contábil nas ações trabalhistas

sob a ótica dos peritos.

1.3.2 Objetivos específicos

a) Descrever com o auxílio do referencial teórico o papel do

perito contábil numa ação trabalhista;

b) Apresentar a área de atuação do perito judicial trabalhista junto

à justiça do trabalho;

c) Indagar peritos que trabalham em ações trabalhistas, sobre a

importância da perícia contábil no ramo da justiça do trabalho.

1.4 Hipóteses da Pesquisa

15

Acredita-se, que se o perito contábil puder atuar nas ações

judiciais trabalhistas de maneira completa, pode alcançar resultados mais justos

tanto para o empregado quanto para o empregador, pois levantará dados que talvez

até mesmo seus advogados não disponibilizem. Assim, o perito contábil, é o

profissional que tem as condições legais e a capacidade técnica para agir como

assistente da justiça do trabalho.

1.5 Metodologia da Pesquisa

O estudo foi desenvolvido através de uma pesquisa bibliográfica,

pesquisa descritiva e uma pesquisa de campo, seguida de um levantamento de

informações, tendo como instrumento de coleta de dados um questionário com

questões fechadas aplicado aos peritos trabalhistas.

De acordo com Marconi e Lakatos (2005, p.185), a pesquisa

bibliográfica:

Abrange toda bibliografia já tornada pública em relação ao tema de estudo, desde publicações avulsas, boletins, jornais, revistas, livros, pesquisas, monografia, teses, material cartográfico etc., até meios de comunicação orais: rádio, gravações em fita magnética e audiovisuais: filmes e televisão. Sua finalidade é colocar o pesquisador em contato direto com tudo o que foi escrito, dito ou filmado sobre determinado assunto, inclusive conferencias seguidas de debates que tenham sido transcritos por alguma forma, querpublicadas, quer gravadas.

Para auxiliar na pesquisa bibliográfica o estudo desenvolveu

também uma pesquisa descritiva que no entendimento de Beuren (2006, p.81)

“configura-se como um estudo intermediário entre a pesquisa exploratória e a

explicativa, ou seja, não é tão preliminar como a primeira nem tão aprofundada

como a segunda”.

Considerando que a justiça do trabalho na cidade de

Rondonópolis-MT não dispõe de muitos peritos do trabalho, verificou-se então

que a amostragem trabalhada foi com 8(oito) dos 12 (doze) peritos do trabalho

determinados, ou seja, 66,6% dos peritos disponíveis.

16

No que se refere ao método, foi aplicado um questionário para os

peritos contábeis trabalhistas selecionados para esta pesquisa, do município de

Rondonópolis-MT. De acordo com Gil (1999) citado por Beuren (2006, p.85), as

pesquisas através de questionários:

[...] se caracterizam pela interrogação direta das pessoas cujo comportamento se deseja conhecer. Basicamente, proceder-se a solicitação de informações a um grupo significativo de pessoas acerca do problema estudado para em seguida, mediante análise quantitativa, obter as conclusões correspondentes aos dados coletados.

É interessante observar que o instrumento utilizado para a coleta

de dados, neste caso, o questionário, proporciona conhecer a visão dos

pesquisados sobre o assunto em questão, apresentando algumas limitações no que

se refere ao estudo das relações sociais mais amplas, sobretudo quando estas

envolvem variáveis de natureza institucional (GIL, 2002).

O questionário, segundo Gil (2002, p.90-91) apresenta as seguintes

vantagens:

• Constitui o meio mais rápido e barato de obtenção de informações, podendo atingir grande número de pessoas, dispersas geograficamente; • Não exige grande treinamento pessoal; • Garante anonimato; • Permite que as pessoas respondam no momento que julgarem mais convenientes; • Não expõe o pesquisado a nenhuma influência externa.

A análise da pesquisa foi do tipo qualitativo, “cuja principal

finalidade é o delineamento ou análise das características ou fenômenos, a

avaliação de programas, ou o isolamento de variáveis principais ou chave”

(MARCONI; LAKATOS, 2005, p.189). Este tipo de pesquisa oportuniza um

estudo estatístico que se destina a descrever as características de uma determinada

situação, medindo numericamente as hipóteses levantadas a respeito de um

problema de pesquisa. É bastante utilizada quando já dispõe, em relação a um

determinado problema, conhecimento suficiente para a formulação de hipóteses.

17 1.6 Delimitação do Estudo

O desenvolvimento do estudo foi direcionado à justiça do trabalho

de Rondonópolis/MT, onde se pretende utilizar os subsídios teóricos na

elaboração para descobrir como os peritos contábeis trabalham diante a justiça do

trabalho.

1.7 Organização Lógica do Estudo

O roteiro apresentado acima contém os elementos fundamentais de

uma monografia. A partir dele descreve-se sobre o tema que se pesquisou, e como

este foi analisado pelos pares (introdução e teoria).

Considerando que já se possui um pouco de conhecimento a

respeito da importância do perito nas ações trabalhistas, verificará o que está

faltando para desenvolver a pesquisa, o que se pretende descobrir, quais as

questões pode se fazer para alcançar o objetivo da pesquisa.

Frente aos objetivos, destacou-se a importância, a relevância

teórica, prática e social da pesquisa, bem como sua justificativa. Uma vez que está

sendo realizado um conhecimento mais profundo do tema, criando questões e

mostra sua importância, para assim, orientar sobre como será realizada a pesquisa,

quais instrumentos e metodologias serão utilizados para realizá-la.

No segundo capítulo apresenta-se o referencial teórico com os

seguintes tópicos desenvolvidos e em desenvolvimento: a contabilidade; a

fundamentação legal e os conceitos de perícia contábil; a função pericial e o perfil

do profissional; os tipos de perícia e os procedimentos; o planejamento pericial e

a execução; a perícia contábil como meio de prova e o laudo pericial; a justiça do

trabalho e a pericia contábil.

O terceiro capítulo a ser desenvolvido foi à atuação do perito

contábil em uma ação trabalhista, podendo demonstrar como é a ação do perito na

existência de falhas na ação trabalhista. E ainda, neste capitulo foi incluído a

18 análise e discussão dos resultados do questionário que será aplicado aos peritos e

aos juízes trabalhistas.

Seguindo assim, com a conclusão e recomendações e os referidos

referenciais aplicados na pesquisa, e se necessário foi anexados documentos

importantes para o estudo. Assim, como o apêndice com o questionário que foi

aplicado aos peritos contábeis trabalhistas.

-2 FUNDAMENTAÇÃO TEÓRICA

19

Para dar início na pesquisa o referencial teórico apresenta os

seguintes tópicos: a contabilidade; a fundamentação legal e os conceitos de

perícia contábil; a função pericial e o perfil do profissional; a responsabilidade do

perito contábil; a perícia contábil em ações trabalhistas.

2.1 Contabilidade

A história da contabilidade nasceu ao lado das primeiras

manifestações humanas da necessidade social de resguardo à retenção e

perpetuamento e, esclarecimento dos acontecimentos ocorridos com o elemento

material de que o homem consecutivamente organizou para conseguir as

conclusões selecionadas. Neste sentido BEUREN (2006, p.22), compreende que:

[...] a contabilidade nasceu com a civilização e jamais deixará de existir em decorrência dela; talvez, por isso, seus progressos quase sempre tenham coincidido com aqueles que caracterizaram os da própria evolução do ser humano.

No entanto, como acontece na história da humanidade, o

andamento sucessivo da contabilidade tem sido descrito em etapas e, na maioria

das vezes incorporada aos eventos de determinada época.

Conforme estudos realizados por Iudicibus e Marion citado por

Beuren (2006, p.23) a contabilidade: “[...] surgiu para atender à necessidade de

avaliar a riqueza do homem, bem como os acréscimos e decréscimos dessa riqueza

em uma época em que ainda não existiam números, escrita e moeda”.

A contabilidade na era medieval, determinada entre 1202 à 1494,

foi o período em que muitos benefícios e avanços essencialmente na disciplina de

matemática. Durante este tempo dois fatores muito importante foi vivenciado pela

população, conforme descreve Beuren (2006, p.24).

O primeiro de acordo com Hendriksen e Van Breda (1999), está relacionado à publicação da obra Líber Acacci, em 1202, escrita por Leonardo Fibonacci de Pisa (1180-1250), que desempenhou importante

20

papel na popularização do sistema numérico arábico na Europa. Para Drummond (1995), nessa época, em que foram introduzidas importantes técnicas matemáticas que versavam sobre pesos, medidas e câmbio, o homem passou a dominar melhor os conhecimentos comerciais e financeiros. [...]

O segundo momento dá-se por volta 1300, na Itália, com o aparecimento do Método das Partidas Dobradas. Beuren (1993) menciona que ele implicou o reconhecimento da sistemática do registro contábil, o que veio facilitar as transações de crédito e a avaliação de desempenho dos gestores, tornando a contabilidade uma técnica mais analítica. Outros livros, além do livro-caixa, passaram a ser necessários.

De tal modo, a evolução da contabilidade considerou-se lenta,

observando que a história da contabilidade é semelhante à história do ser humano

envolta de muita complexidade essencial. Dessa forma, a ativação da propagação

do conhecimento contábil só se concretizou com o aumento dos meios de

imprensa, que permitiu a impressão, em 1494, de um trabalho a respeito da partida

dobrada (SÁ, 1997).

Segundo Gonçalves e Baptista (2004, p.23), “a contabilidade

possui objeto e métodos de investigação próprios, onde se estuda fenômenos de

forma universal e se apresenta a verdade sobre estes”.

Na contabilidade analisa-se o patrimônio de qualquer ente, físico

ou jurídico, a fim de empregar métodos próprios para o controle, a avaliação e a

mensuração da real riqueza patrimonial. Gonçalves e Baptista (2004, p.23)

definem contabilidade como sendo:

[...] a ciência que tem por objeto o estudo do Patrimônio a partir da utilização de métodos especialmente desenvolvidos para coletar, registrar, acumular, resumir e analisar todos os fatos que afetam a situação patrimonial de uma pessoa.

Da mesma forma, outros autores utilizam abordagens diferentes

para a definição de contabilidade, mas que reproduzem o mesmo sentido. Sá e Sá

citado por Castro (2011, p.23) definem a contabilidade como “a ciência que

estuda os fenômenos patrimoniais sob o aspecto do fim aziendal”. Sá e Sá citado

por Castro (2001) observam que a verdadeira classificação da contabilidade nunca

teve unanimidade.

21

No entanto, há um ponto em que os estudiosos concordam: a

importância da contabilidade no contexto diário das organizações, seja no setor

privado, como no setor público, servindo de ferramenta importante para a gestão,

com práticas específicas para o gerenciamento e mensuração de cada informação

patrimonial (IUDÍCIBUS; MARION, 1999).

O objeto da contabilidade, ou seja, a constituição de matéria de

estudo da contabilidade é o patrimônio. Gonçalves e Baptista (2004, p.24)

explicam que a partir do patrimônio é que a ciência contábil desenvolve suas

funções, para que sua finalidade de “registrar os fatos e produzir informações que

possibilitem ao titular do patrimônio o planejamento e o controle de sua ação”,

seja cumprida.

Para tanto, é fundamental comentar ainda que a contabilidade

precise ser elaborada buscando ser um elemento composto por dados, decisões e

controle, aprovisionando informações apropriadas para consentir inteiramente os

objetivos dos colaboradores.

A contabilidade iniciou no Brasil durante o período colonial

concebida pelo desenvolvimento da sociedade e a precisão de domínios contábeis

para a ampliação das iniciais alfândegas que apareceram em 1530. Esses

acontecimentos evidenciavam as inquietações primitivas com o ensino comercial

da área contábil, por conseguinte, no ano de 1549 são instituídos os depósitos

aduaneiros e para influência apresentou, em Portugal o nome do primeiro

contador, conhecido como Gaspar Lamego. Ele ganhou o título de contador geral

das terras do Brasil, do qual esclarecimento era empregado para nomear os

profissionais que operavam na área pública para Reis e Silva (2012, p.1-2):

Constata-se na história, que no dia 16 de julho de 1679, através da Carta Régia é criada a Casa dos Contos, órgãos incumbido de processar e fiscalizar as receitas e despesas de Estado, ganhando autonomia somente no reinado de João I. Esse fato é respaldado pela a chagada da Família Real ao Brasil em 1808, proporcionando um desenvolvimento socioeconômico e cultural mais efetivo na colônia, devido a diversas ocorrências, tais como a abertura dos portos às nações amigas, a colônia passou a comercializar produtos de outros países, além de Portugal; a criação do Branco do Brasil, originando a emissão do papel moeda, mais devido ao déficit dos cofres públicos fechou no ano seguinte; a criação da Imprensa Régia, permitindo a atividade impressora, (somente o governo tinha permissão para imprimir), sendo publicado o primeiro

22

jornal do Brasil e criação do Museu Nacional e da Biblioteca Real, atualmente Biblioteca Nacional.

O procedimento de escrituração contábil nos órgãos públicos foi

considerado indispensável em Portugal por meio do alvará de 24 de dezembro de

1768. No Brasil, a inicial citação oficial á escrituração e documentos contábeis

aconteceram no ano de 1808, organizada pelo Príncipe Regente D. João VI.

Ainda que se utilizasse dos incentivos para se alcançar

determinados fins do campo público, o ensino comercial não se incluía faltado,

especialmente do desprendimento da população. A educação arrastou

aproximadamente cem anos para organizar-se sendo estabilizado depois da

agitação do Grêmio do Guarda-livros de São Paulo para concepção do curso

(IUDÍCIBUS; MARION, 1999).

Para que o desenvolvimento dos ensinamentos contábeis evoluísse

com qualidade, os estudiosos estrangeiros tiveram sua presença marcante,

principalmente entre estes, os italianos. Por sua vez, Leite (2005, p.69) comenta

dois fundamentais motivos de toda essa influência:

• O progresso promovido pela vinda desses imigrantes, e que propiciou o aparecimento das principais indústrias e bancos, tendo reflexos diretos na aera contábil, tanto em termos educacionais quanto profissionais;

• A adoção da escola contábil italiana nos cursos comerciais brasileiros.

No entanto, por volta do século XX, toda a importância que era

destinada para as escolas italianas foram diminuindo seu prestígio diante das

escolas americanas, considerada uma das razões a entrada das empresas de

auditoria anglo-americanas que acompanhavam as multinacionais desembarcadas

no Brasil há pouco tempo.

Foi no ano de 1946 que os estudiosos envolvidos instituíram o

Conselho Federal de Contabilidade e determinaram as atribuições do contador e

do técnico em contabilidade. Neste mesmo período atuavam na área contábil, os

seguinte profissionais, conforme estudos realizados por Leite (2005, p.113):

23

• Contadores: profissionais graduados no curso superior de Ciências Contábeis;

• Técnicos em contabilidade: contabilistas de nível médio formados pelas escolas técnicas comerciais;

• Guarda-livros: pessoas que exerciam atividades contábeis mesmo não tendo qualquer tipo de formação escolar.

Analisa-se que o profissional contábil vem construindo uma

história de trabalho nas empresas e de auxílio direto à gestão, realizando uma

atividade importante para o processo sucessório e de gestão. Dessa forma, há que

se conhecer o perfil deste profissional e sua atuação no campo judicial

especialmente na perícia contábil.

2.2 Os Conceitos de Perícia Contábil

Tem-se o conhecimento de que a perícia contábil existe desde que

o ser humano sucedeu a estabelecer em sociedade quando nasce a precisão do

esboço de um indivíduo que pudesse convir como intermediário no recurso de

acontecimentos contraditórios, por meio da averiguação, que amparasse na

adequada coexistência em meio os grupos sociais.

Conforme descreve Sá (2002, p.13):

[...] são muito antigas as manifestações de verificações sobre a verdade dos fatos, buscadas por meios contábeis e elas já se manifestavam entre os sumérios-babilônios; com o evoluir do conhecimento, a técnica de verificar para fazer prova de eventos transformou-se em uma tecnologia, compatível com os grandes progressos, também, da informação (hoje, em expressivo volume, por computação eletrônica de dados).

A origem da palavra perícia vem do latim peritia, que significa

conhecimento, experiência. Sá (2004, p.14) conceitua essa tecnologia da seguinte

forma:

Perícia contábil e a verificação de fatos ligados ao patrimônio individualizado visando oferecer opinião, mediante questão proposta. Para tal opinião realizam-se exames, vistoria, indagações,

24

investigações, avaliações, arbitramentos, em suma todo e qualquer procedimento necessário à opinião.

Com o progresso das civilizações e as novas técnicas a ação

pericial aperfeiçoou-se e tornou-se essencial nas determinações judiciais ou

extrajudiciais aprovisionando dados adequados de explicar desconfianças com o

intuito de consentir ao usuário da ação pericial.

Segundo Almeida citado por Alberto (2000, p.21) descreve que:

[...] vamos encontrar vestígios de perícia registrados e documentados na civilização do Egito antigo, e, do mesmo modo, na Grécia antiga, com o início da sistematização dos conhecimentos jurídicos, observando-se, à época, a utilização de especialistas em determinados campos para proceder à verificação e ao exame de determinadas matérias.

O episódio exposto menciona-se à existência de um papiro, com

informações característica de laudo, onde é referido o estudo e as terminações que

abordou um profissional recomendado para averiguar a causa, sendo esta de

infinitos pontos.

Contudo, verifica-se que é no primitivo direito romano que se

pode localizar muitos outros dados da circunstância, com significações mais

abertas e práticas, uma vez que neste momento já descreve a figura de um perito.

Dessa forma Ornelas (2007, p.34) descreve a conceituação da perícia contábil

como sendo: “[...] o exame hábil [...] com o objetivo de resolver questões

contábeis, ordinariamente originárias de controvérsias, dúvidas e de casos

específicos determinados ou previstos em lei”.

Alberto (2002, p.17) complementa com a seguinte definição:

Perícia é conhecimento e experiência das coisas. A função pericial é, portanto, aquela pela qual uma pessoa conhecedora e experimentada em certas matérias e assuntos examina as coisas e os fatos, reportando sua autenticidade e opinando sobre as causas, essência e efeitos da matéria examinada.

De acordo com o Conselho Federal de Contabilidade citado por

Neves Junior e Oliveira (2012, p.3), a Norma Brasileira de Contabilidade (NCBT)

13, define a perícia contábil como:

25

[...] o conjunto de procedimentos técnicos e científicos destinado a levar à instância decisória elementos de prova necessários a subsidiar à justa solução do litígio, mediante laudo pericial contábil, e ou parecer pericial contábil, em conformidade com as normas jurídicas e profissionais, e a legislação específica no que for pertinente.

Alberto (2007, p.33) em seu entrosamento, assegura que “a perícia

contábil é um instrumento técnico-científico de constatação, prova ou

demonstração, quanto à veracidade de situações, coisas ou fatos oriundos das

relações, efeitos e haveres que fluem do patrimônio de quaisquer entidades”.

Para que a perícia seja de natureza contábil, Alberto (2007, p.33)

“o objeto tem que ser o conjunto de situações, coisas ou fatos que se referem ao

patrimônio de quaisquer entidades, seja ela pessoa física ou pessoa jurídica e o

objetivo é a verificação da veracidade dos fatos que envolvem o objeto

examinado”.

Já Sá (2002, p.14) compreende a definição de perícia no momento

em que descreve que:

[...] é a verificação de fatos ligados ao patrimônio individualizado visando oferecer opinião, mediante questão proposta. Para tal opinião realizam-se exames vistorias, indagações, investigações, avaliações, arbitramento, em suma todo e qualquer procedimento necessário à opinião.

De acordo com Sá (2002) amplia-se aos métodos empregados,

pelos quais se alcançará a verdade dos acontecimentos que abrangem o objeto

periciado.

Ainda, em se discutindo dos objetivos da perícia Zanna (2007)

explica que é expor a verdade das ocorrências econômicas, comerciais, tributárias,

previdenciárias, financeiras, trabalhistas, fiscais e administrativas, conforme cada

fato que está transportando como objeto da perícia e para tanto se emprega de

documentos, constituam eles: livros contábeis, contratos, livros fiscais e

societários, livros de atas, entre outros, que perpetrem exame da verdade que se

almeja julgar.

26

2.2.1 Objetivo da perícia contábil

No julgamento de Sá (2008) o objetivo de uma perícia é

consecutivamente propiciar a tomada de decisões de diferentes naturezas, onde a

perícia irá trabalhar como um exame adequado e, por isso, é indispensável que

constitua fundamentada em informações válidas e competentes.

No entendimento de Alberto (2007), o objetivo da perícia contábil

permanece divulgado em sua definição, incidindo em averiguar, evidenciar ou

provar a verdade relativa ao objeto analisado, abrangendo este objeto as relações,

efeitos e haveres patrimoniais, levando-se a verdade comprovada à interesse

decisória.

Koliver in Alberto (1996, p.46) ensina que:

[...] o objeto fundamental da Contabilidade é o Patrimônio, na sua expressão mais ampla, abrangendo, pois, todos os aspectos quantitativos e qualitativos, não somente em termos estatísticos, mas principalmente dinâmicos, isto é, das suas variações. A Contabilidade, nos seus alicerces doutrinários, é, pois, teoria de valor e o seu campo é vastíssimo, abrangendo setores que para alguns poderão parecer estranhos, como é o caso da Contabilidade Ecológica.

Deste modo tem-se que o objeto essencial da contabilidade é o

patrimônio, que por sua vez é um pouco real, concreto, possível a estudos e

mensurável, tanto patrimônios de pessoas físicas quanto das jurídicas.

Tem-se então que o objeto da contabilidade é o patrimônio,

prontamente, pode-se entender que “a perícia será de natureza contábil sempre

que recair sobre elementos objetivos, constitutivos, prospectivos ou externos, do

patrimônio de qualquer entidade, sejam elas físicas ou jurídicas, formalizadas ou

não, estatais ou privadas, de política ou de governo” (Alberto, 1996. p.46).

De acordo com a motivação e o tema predeterminado, os objetivos

específicos podem adquirir diferentes maneiras, das quais se pode confirmar

conforme o conhecimento profissional permite, não extinguindo, por conseguinte,

a possibilidade de incidirem diferentes não emoldurados em conhecimentos, que

27 os abaixo elencados são objetivos característicos da perícia contábil, ou seja, são

o fim, a intenção que se encalça com o uso da ferramenta (ALBERTO, 2002,

p.51):

a) A informação fidefigna; b) A certificação, o exame e a análise do estado circunstancial do

objeto; c) O esclarecimento e a eliminação das dúvidas suscitadas sobre o

objeto; d) O fundamento científico da decisão; e) A formulação de uma opinião ou juízo técnicos; f) A mensuração, a análise, a avaliação ou o arbitramento sobre o

quantum monetário do objeto; e g) Trazer à luz o que está oculto por inexatidão, erro, inverdade, má-

fé, astúcia ou fraude.

Para Ornelas (1995, p.31), “a perícia contábil tem por objeto

central as questões contábeis relacionadas com a causa, as quais devem ser

verificadas, e, por isso, são submetidas à apreciação técnica do perito contábil,

que deve considerar nesta apreciação, certos limites essenciais ou caracteres

essenciais”.

2.2.2 Espécies de perícia e os procedimentos

O profissional contábil no instante em que decide trabalhar no

setor de perícia precisa entender quais os tipos de perícias e ainda conhecer os

principais métodos aplicados pela prática pericial.

Neste sentido Alberto (2002, p.53-54) apresenta as seguintes

espécies de perícia:

Perícia Judicial – é aquela realizada dentro dos procedimentos processuais do Poder Judiciário, por determinação, requerimento ou necessidade de seus agentes ativos, e se processa segundo regras legais específicas. Esta espécie de perícia subdivide-se, segundo suas finalidades precípuas no processo judicial, em meio de prova ou de arbitramento. Ou seja, a perícia judicial será prova quando – no processo de conhecimento ou de liquidação por artigos – tiver por escopo trazer a verdade real, demonstrável científica ou tecnicamente, para subsidiar a formação da convicção do julgador, e será

28

arbitramento, quando, determinada no processo de liquidação de sentença, tiver por objeto quantificar mediante critério técnico a obrigação de dar em que aquela se constituir.

Perícia Semijudicial – a perícia semijudicial é aquela realizada dentro do aparato institucional do Estado, porém fora do Poder Judiciário, tendo como finalidade principal ser meio de prova nos ordenamentos institucionais usuários.

Perícia Extrajudicial – a perícia extrajudicial é aquela realizada fora do Estado, por necessidade e escolha de entes físicos e jurídicos particulares – privados, vale dizer – no sentido estrito, ou seja, não submetíveis a uma outra pessoa encarregada de arbitrar a matéria conflituosa (fora do juízo arbitral, também).

Perícia arbitral – por final, temos a perícia arbitral, que é aquela perícia realizada no juízo arbitral – instância decisória criada pela vontade das partes –, não sendo enquadrável em nenhuma das anteriores por suas características especialíssimas de atuar parcialmente como se judicial e extrajudicial fosse.

Percebe-se, com isso que a perícia judicial apresentará por

particularidade o caso de ser realizada dentro poder judiciário e se originar pela

necessidade do juiz depender da informação técnica ou especializada de um

profissional para poder resolver.

No que diz respeito à perícia extrajudicial ela determina os

acontecimentos que se concretizam fora do campo judicial e através da aceitação

das partes, assim, ambos podem ser sócios de uma organização que necessita de

um parecer para ingressar em uma concordata.

Já a perícia arbitral trabalha tanto com o campo judicial quanto

fora dele, determinando assim o juízo arbitral, que de acordo com a Lei 9.307/96,

em seu art. 13, é uma maneira de decidir processos por meio de um concordata, ou

pacto, em meio às partes, utilizando como intermediário o juízo arbitral, no qual,

pessoas apropriadas e de confiança são selecionadas para julgar o processo em

pauta.

Quanto aos procedimentos periciais, conforme prescreve a NBC T-

13, estes têm papel de basear o laudo ou proposta pericial que será exposto pelo

perito contador ou o perito contador assistente. Estes procedimentos obedecem às

técnicas fundamentais empregadas (PORTAL DA CONTABILIDADE, 2013, p.1).

13.4.1 – Os procedimentos de perícia contábil visam fundamentar as conclusões que serão levadas ao laudo pericial contábil ou parecer

29

pericial contábil, e abrangem, total ou parcialmente, segundo a natureza e a complexidade da matéria, exame, vistoria, indagação, investigação, arbitramento, mensuração, avaliação e certificação.

13.4.1.1 – O exame é a análise de livros, registros das transações e documentos.

13.4.1.2 – A vistoria é a diligência que objetiva a verificação e a constatação de situação, coisa ou fato, de forma circunstancial.

13.4.1.3 – A indagação é a busca de informações mediante entrevista com conhecedores do objeto da perícia.

13.4.1.4 – A investigação é a pesquisa que busca trazer ao laudo pericial contábil ou parecer pericial contábil o que está oculto por quaisquer circunstâncias.

13.4.1.5 – O arbitramento é a determinação de valores ou a solução de controvérsia por critério técnico.

13.4.1.6 – A mensuração é o ato de quantificação física de coisas, bens, direitos e obrigações.

13.4.1.7 – A avaliação é o ato de estabelecer o valor de coisas, bens, direitos, obrigações, despesas e receitas.

13.4.1.8 – A certificação é o ato de atestar a informação trazida ao laudo pericial contábil pelo perito-contador conferindo-lhe caráter de autenticidade pela fé pública atribuída a este profissional.

13.4.2 – Concluídas as diligências, o perito-contador apresentará laudo pericial contábil, e os peritos-contadores assistentes, seus pareceres periciais contábeis, obedecendo aos respectivos prazos.

13.4.2.1 – Ocorrendo diligências em conjunto com o perito-contador assistente, o perito-contador o informará por escrito quando do término do laudo pericial contábil, comunicando-lhe a data da entrega do documento.

13.4.2.2 – O perito-contador assistente não pode firmar em laudo ou emitir parecer sobre este, quando o documento tiver sido elaborado por leigo ou profissional de outra área, devendo, nesse caso, apresentar um parecer contábil da perícia.

13.4.2.3 – O perito-contador assistente, ao apor a assinatura, em conjunto com o perito-contador, em laudo pericial contábil, não deve emitir parecer pericial contábil contrário a esse laudo.

Em análise todos os procedimentos destacados são de fundamental

importância para o perito contador ou perito contador assistente ajudando no

desenvolvimento do laudo ou parecer pericial.

2.3 A Função Pericial e o Perfil do Profissional

30

O contador é o profissional licenciado para exercer o papel de

perito contábil, agindo quando solicitado pela justiça ou contratado por uma

organização ou pessoa para ampliar afazeres periciais.

A contabilidade desenvolve diferentes técnicas de aproveitamentos

entre elas estão diversas tecnologias. Por este pretexto é que se diferencia técnica

de tecnologia, uma vez que a técnica “provém do empírico” e a tecnologia

“provém do cientifico”. A perícia contábil está incluída entre uma das diversas

tecnologias “porque é aplicação dos conhecimentos científicos da contabilidade”

(SÁ, 2004, p. 13).

A perícia contábil é, considerado, uma ferramenta imprescindível

na investigação de fraudes e erros contábeis, sendo que ela procura executar

processos segundo as normas técnicas, com o fito de basear o laudo pericial como

o exame de análise de livros e documentos, a inspeção de verificação e

comprovação de circunstância, coisa ou fato, de maneira circunstancial e a

investigação por meio de aquisição de testemunho de pessoas que direta ou

indiretamente precisariam ter a informação dos acontecimentos periciados. Dessa

forma, existem dois raciocínios de auxiliam na construção do conceito de perícia

contábil (SÁ, 2004, p.14).

a) A necessidade de se conhecer uma opinião de especialista em Contabilidade sobre uma realidade patrimonial, em qualquer tempo, em qualquer espaço, qualitativa e quantitativamente, em causas e efeitos; b) O exame do especialista sobre o que se deseja conhecer como opinião.

É comprovada a seriedade da ideia do perito contábil, uma vez que

este tem uma noção particularizada a respeito da realidade patrimonial tanto nas

aparências físicas, qualitativas e quantitativas, como nas causas e resultados. “A

perícia contábil deve lastrear-se em elementos confiáveis e nenhum elemento útil

deve ser desprezado” (SÁ, 2004, p. 17).

Para a realização de uma perícia contábil o perito trabalha sempre

com embasamento em um processo, que por sua vez, é ampliada de acordo com o

objeto que se examina (SÁ, 2004, p.18).

31

Quando a matéria é parcial, alcançável, examina-se tudo, ou seja, a Globalidade do Universo de Exame. Quando a matéria é demasiadamente ampla, sem possibilidades de alcançar-se o objetivo pela totalidade, utiliza-se a Amostragem (mas com exceção).

O desenvolvimento do trabalho da perícia pode ser classificado de

três maneiras: perícia judicial, perícia administrativa e perícia especial. A perícia

judicial é realizada quando da necessidade do juiz averiguar os fatos para que seja

realizada a concordata da empresa homologada por ele. A perícia administrativa é

feita para a verificação de corrupção, e a perícia especial é realizada quando da

fusão de sociedade.

Conforme descreve a NBC P-2 relacionando da moral e da conduta

do perito, considerando ser a capacidade ética destes profissionais segundo o

Código de Ética Profissional do Contabilista – CEPC, ministrado pela Resolução

n. 803/96. Assim, o CEPC art. 5. são deveres do profissional contábil que trabalha

como perito contador (RESOLUÇÃO CFC Nº 803/1996, 2013, p.1):

Art. 5º O Contador, quando perito, assistente técnico, auditor ou árbitro, deverá; I – recusar sua indicação quando reconheça não se achar capacitado em face da especialização requerida; II – abster-se de interpretações tendenciosas sobre a matéria que constitui objeto de perícia, mantendo absoluta independência moral e técnica na elaboração do respectivo laudo; III – abster-se de expender argumentos ou dar a conhecer sua convicção pessoal sobre os direitos de quaisquer das partes interessadas, ou da justiça da causa em que estiver servindo, mantendo seu laudo no âmbito técnico e limitado aos quesitos propostos; IV – considerar com imparcialidade o pensamento exposto em laudo submetido à sua apreciação; V – mencionar obrigatoriamente fatos que conheça e repute em condições de exercer efeito sobre peças contábeis objeto de seu trabalho, respeitado o disposto no inciso II do art. 2º; VI – abster-se de dar parecer ou emitir opinião sem estar suficientemente informado e munido de documentos; VII – assinalar equívocos ou divergências que encontrar no que concerne à aplicação dos Princípios de Contabilidade e Normas Brasileiras de Contabilidade editadas pelo CFC; (Redação alterada pela Resolução CFC nº 1.307/10, de 09/12/2010) VIII – considerar-se impedido para emitir parecer ou elaborar laudos sobre peças contábeis, observando as restrições contidas nas Normas Brasileiras de Contabilidade editadas pelo Conselho Federal de Contabilidade; IX – atender à Fiscalização dos Conselhos Regionais de Contabilidade e Conselho Federal de Contabilidade no sentido de colocar à disposição

32

desses, sempre que solicitado, papéis de trabalho, relatórios e outros documentos que deram origem e orientaram a execução do seu trabalho.

Contudo, o perito contador no instante em que se coloca a

disposição de suas ocupações necessita estar informado de suas obrigações.

Segundo o Código de Ética o profissional ele necessita ser neutro, isto é, não pode

aproximar-se de nenhum dos lados, se restringir a responder o que lhe é indagado

e exibir no laudo exposto apenas elementos exatos e verdadeiros, que contenha

embasamento.

2.4 O Perito Contábil e a Legislação

Como já foi visto anteriormente o perito contábil trabalha como

contador regularmente registrado no Conselho Regional de Contabilidade. E

assim, desempenha a atividade pericial de maneira pessoal, necessitando ser

intenso entendedor, por suas características e conhecimentos, do assunto

periciado.

Santos citado por Lehnen (2001, p.106) ensina que:

Perito – do latim peritus, formado do verbo perior, quer dizer experimentar, saber por experiência – é o sujeito ativo da perícia. (...). É o perito uma pessoa que, pelas qualidades especiais que possui, geralmente de natureza científica ou artística, supre as insuficiências do juiz no que tange a verificação, ou apreciação daqueles fatos da causa que para tal exijam conhecimentos especiais ou técnicos.

O perito contábil é o profissional que, fundamentalmente,

apresenta informações técnicas e teóricas a respeito do contexto a ser periciado. O

perito judicial é designado pelo Juiz da causa, para concretizar seu afazer e ao fim

ministrar o seu laudo que precisará conter os conhecimentos indispensáveis para

auxiliar o magistrado em sua decisão. D`áurea (1962, p.35) explica que:

O perito contador, porém, é aquele que, especializado nesse mister, faz da perícia sua profissão habitual. A vantagem da especialização, está em que esse profissional adquiri tirocínio na função e procura formar

33

um cabedal de conhecimentos incomuns a qualquer outro contador, tal seja a prática forense e o conhecimento da legislação atinente ao seu oficio.

D`áurea (1962, p.35) ainda esclarece que “resumem-se no perito a

competência técnica da sua especialidade, a experiência da função e as qualidades

morais, formando um conjunto de requisitos que lhe dão a reputação necessária

para ser preferido pelas partes interessadas e pelas autoridades judiciárias”.

Ornelas (1995, p.43) ilustra que o perito precisa apresentar

características específicas, segundo se analisa a seguir:

Conhecimentos gerais e profundos da ciência contábil, teórica ou aplicada em suas varias manifestações organizacionais publicas e privadas, alem de outras áreas correlatas, como, por exemplo, matemática financeira, estatística, assuntos tributários, técnicas e praticas de negócios, bem como domínio do direito processual civil, em especial quanto aos usos e costumes relativos à perícia e da legislação correlata são essenciais ao desempenho competente da função pericial aliados com qualidade de espírito que o fazem perspicaz, critico, hábil e circunspecto.

Seguindo este contexto, Sá (1997, p.20) ainda enumera

determinadas propriedades eficazes que um perito precisa ter, das quais se

destaca:

a) Capacidade Legal – deve possuir o título de bacharel em Ciências Contábeis ou equiparação legal e o registro no Conselho regional de Contabilidade; b) Capacidade Profissional – se caracteriza pelo conhecimento geral e teórico da contabilidade e conhecimentos afins, conhecimento prático das tecnologias contábeis, experiências em perícias, perspicácia, perseverança, sagacidade, índole criativa e intuitiva; c) Capacidade Ética – cabe ao profissional obedecer ao Código de Ética Profissional do Contador, bem como às Normas do Conselho Federal de Contabilidade; d) Capacidade Moral – observa as atitudes pessoais do profissional.

O estágio da atividade pericial contábil é uma pertinência

característica do bacharel em Ciências Contábeis que permanecer devidamente

registrado no CRC, segundo a Resolução 731/92, que admite a NBC T 13 – da

perícia contábil. Tal deliberação ainda fica considerada no artigo 145 do CPC que

indica o seguinte:

34

Art. 145. Quando a prova do fato depender de conhecimento técnico ou cientifico, o juiz será assistido por perito, segundo o disposto no art. 421. § 1º Os peritos serão escolhidos entre profissionais de nível universitário, devidamente inscritos no órgão de classe competente, respeitado o disposto no Capitulo VI, seção VII, deste Código. § 2º Os peritos comprovarão sua especialidade na matéria sobre que deverão opinar, mediante certidão do órgão profissional em que estiverem inscritos. §3º Nas localidades onde não houver profissional qualificados que preencham os requisitos dos parágrafos anteriores, a indicação dos peritos será de livre escolha do juiz.

Segundo analise do artigo mencionado, não somente os

bacharelados em ciências contábeis podem trabalhar como peritos, de acordo com

a necessidade de cada lugar, o juiz poderá escolher pessoa que apresente

equiparação legal ou informação técnica indispensável para ajudar na dissolução

da luta.

A preferência do perito judicial compete privativamente ao Juiz de

Direito Presidente do Processo que apresenta absoluta autonomia para indicar o

perito, toda vez que compreender indispensável o apoio de um profissional que

possa ajudar na evidenciação dos acontecimentos, segundo indica o art. 421 do

CPC: Art. 421. “O juiz nomeará perito fixando de imediato o prazo para entrega

do laudo”.

As partes ainda podem indicar profissional com noções técnicas e

teóricas características para auxiliar na dissolução da questão, entretanto, tal

profissional não ganha à qualificação de perito e sim de ajudante técnico, que

segundo Magalhães (1995, p.16), significa como “Perito da Parte”.

2.5 A Perícia Contábil em Ações Trabalhistas

Boa parte das ações ajuizadas na justiça do trabalho precisa de

perícia contábil trabalhista. Nessas ocorrências, a perícia pode oferecer por

diferentes pretextos, em meio aos quais se apresenta: a) obrigação de apuração de

35 horas trabalhadas pelo reclamante para contagem de aleatórias horas extras ou

adicional de cautela; b) exame de importâncias colocado a título de Fundo de

Garantia por Tempo de Serviço (FGTS), para averiguação de casuais altercações;

c) contagem de importâncias a amortizar ao Instituto Nacional de Seguridade

Social (INSS) e Imposto de Renda (IR); d) conferência de laudo de pagamento

para a quantificação dos registros outorgadas na sentença.

No período em que os trabalhos de perícia contábil estiverem

acontecendo, o perito necessitará decorrer ao cauteloso exame em todas as

informações dos autos, atacando principalmente para a petição inicial, a diferença,

os cartões de ponto, os comprovantes de pagamento, a concordata grupal de

afazeres, em meio a diferentes informações que podem surgir o auxilio na perícia.

2.5.1 Jurisdição e competência da justiça do trabalho

Em esclarecimentos indutivos, Costa (1986, p.23), determinou que

a jurisdição “é o poder de julgar”.

No entendimento de Gusmão (1947, p.367), a jurisdição pode ser

definida em dois experimentos, um objetivo e outro subjetivo:

Por um sentido objetivo, como uma área ou órbita de atuação do Estado e, principalmente do Poder Judiciário, do Juiz, no exercício de suas atribuições legais. Por um sentido subjetivo, como a atividade específica dos Tribunais e Juízes, no concernente ao poder de declarar o direito, como função do Estado, diferençada a função jurisdicional da legislativa e executiva (administrativa ou de governo).

Distingue-se jurisdição de competência, uma vez que segundo

observado no contexto já mencionado, a jurisdição é o poder outorgado a uma

autoridade de ajuizar uma lide posta em juízo, logo a competência pode ser

deliberada como uma restrição da jurisdição. Pinto (1998, p.117) doutrina que:

Tomando como ponto de partida a consciência da amplitude da jurisdição, abrangente de uma das funções do Estado, é de concluir-se que seu exercício se tornaria falho se os órgãos nela investidos tivessem

36

a mesma amplitude de atividade que a caracteriza. Sentiu-se, portanto, a necessidade de fracioná-la para dar funcionalidade à sua realização.

Consideradas determinadas premissas conceituais, finaliza-se que

os julgamentos de jurisdição e competência são bem dessemelhantes, o que a

organização coerência incondicional ao pensamento de Couture citado por Pinto

(1998, p.117) na definição de que “todos os juízes tem jurisdição; mas nem todos

tem competência para conhecer de determinada questão”.

A partir das considerações já mencionadas consideradas, vê-se que

a Justiça do Trabalho agrega o Poder Judiciário pátrio e, compreende todo o

território nacional, ou seja, apresenta uma capacidade Federal, até mesmo por

deliberação constitucional (Constituição Federal - CF, art. 92, parágrafo único).

Deste modo, dar-se a acompanhar, a demarcar a capacidade da

Justiça do Trabalho, que se qualifica em confiabilidade material, pessoal,

territorial e funcional. A Constituição Federal da República Federativa do Brasil,

de 1988, demarcou em seu artigo 114 que é capacidade a Justiça do Trabalho

autuar e ajuizar:

Art. 114. Compete à justiça do trabalho processas e julgar:

I – as ações oriundas da relação de trabalho, abrangidos os entes de direito público externo e da administração pública direta e indireta da União, dos Estados, do Distrito Federal e dos Municípios;

II – as ações que envolvam exercício de direito de grave;

III – as ações sobre a representação sindical, entre sindicatos, entre sindicatos e trabalhadores e entre sindicatos e empregadores;

IV – os mandados de segurança, hábeas corpus e hábeas data, quando o ato questionado envolver matéria sujeita a sua jurisdição;

V – os conflitos de competência entre órgãos com jurisdição trabalhista, ressalvado o disposto no art. 102, I, “o”.

VI – as ações de indenização por dano moral ou patrimonial, decorrentes da relação de trabalho;

VII – as ações relativas às penalidades administrativas impostas aos empregadores pelos órgãos de fiscalização das relações de trabalho;

VIII – a execução, de oficio, das contribuições sociais previstas no art. 195, I, “a”, e II, e seus acréscimos legais, decorrentes das sentenças que proferir;

IX – outras controvérsias decorrentes da relação de trabalho na forma da Lei.

37

Examina-se, então, uma norma geral, onde a Justiça do Trabalho é

adequada para ajuizar matéria trabalhista. Além da Competência material,

permanece na Justiça do Trabalho a capacidade pessoal, que ficam profundamente

vinculadas entre si. A capacidade pessoal está conectada a material, exista aspecto

o interessado intercâmbio em meio à afinidade jurídica de direito material e os

sujeitos que a compõem. Pinto (1998, p.121) esclarece essa interação entre a

capacidade material e pessoal, na configuração a seguir:

Assim, a relação entre empregador e empregado deve ser de emprego. E, sendo-o, o órgão jurisdicional determinado para conhecer dos dissídios havidos por força dela é o trabalhista. Isso importa e concluir que a justiça do trabalho deve ser competente, tanto em razão da matéria quanto em razão das pessoas.

Finaliza-se, por conseguinte, que a capacidade material e pessoal

apresenta maneira irrestrita, uma vez que, se a matéria a ser ajuizado não

significar trabalhista ou se uma das partes submergidas constituírem estranhas à

relação de ocupação, a justiça do trabalho estará incapaz para apreciar o processo

colocado ao seu labirinto. Além disso, tenha aspecto a sua atitude absoluta, a

insuficiência material e pessoal, podem ser argüidas em alguma etapa do método.

(art. 305 do CPC).

Além da capacidade material e pessoal, na Justiça Trabalhista, de

tal modo como na Cível, Criminal e nas diferentes, tem também, a capacidade

territorial, na qual são atribuídas circunscrições geográficas no treinamento da

jurisdição.

Desse modo, Pinto (1998, p.122) esclarece a importância da

capacidade territorial da consequente maneira:

Assume particular importância num pais da extensão territorial do Brasil, quando se cogita de jurisdição federal, dando solução ao problema nevrálgico da proximidade entre o juiz e as partes do processo. Tal proximidade facilita o acesso do jurisdicionado ao órgão jurisdicional, diminuindo-lhe os custos da postulação. Mais ainda, faculta o acesso do próprio juiz às fontes de prova, especialmente testemunhal, Tudo, portanto, se conjuga para acelerar, baratear e tornar mais segura à administração da Justiça do trabalho, acentuando-lhe a nobre função social incita em sua atividade mediadora dos conflitos do trabalho.

38

Contemporiza a capacidade territorial da material e pessoal, em

afinidade à sua natureza, uma vez que enquanto essas duas são de natureza

incondicional, aquela é de natureza coerente, assim sendo, sanável, podendo ser

até mesmo, consentida, isto é, ainda não constituindo o juízo adequado em relação

ao ambiente da batalha, se tal prejudicial não constituir declarada pela parte

desfavorável no momento aceitável, pode o juízo confessar adequado para avaliar

a demanda (Art. 94 e seguintes, do CPC).

Por terminação, atua-se na Justiça Trabalhista a capacidade

funcional, que conforme Pinto (1998, p.122) “deflui da hierarquia dos órgãos

judiciários. É a competência em razão do grau de jurisdição ou das instâncias a

que cabe conhecer da matéria (instâncias de conhecimento)”.

A Justiça do trabalho, segundo relacionado no art. 11 da CF,

reiterado no art. 644 da CLT, fica decomposta em três níveis de jurisdição a

distinguir. No primeiro nível localizam-se as Varas do Trabalho, cuja aptidão está

prevenida no artigo 652 da CLT, que indicam o consequente (DJI, 2013, p.1-2):

Art. 652.Compete às Varas do Trabalho:

a) conciliar e julgar:

I – os dissídios em que se pretenda o reconhecimento da estabilidade de empregado;

II – os dissídios concernentes a remuneração, férias e indenizações por motivo de rescisão do contrato individual de trabalho;

III – os dissídios resultantes de contratos de empreitadas em que o empreiteiro seja operário ou artífice;

IV – os demais dissídios concernentes ao contrato individual de trabalho;

V – as ações entre trabalhadores portuários e os operadores portuários ou o órgão gestor da mão de obra decorrentes da relação de trabalho;

b) processar e julgar os inquéritos para apuração de falta grave ;

c) julgar os embargos opostos às suas próprias decisões;

d) impor multas e demais penalidades relativas aos atos de sua competência.

As Varas do Trabalho apresentam sua capacidade funcional

excepcionalmente procedente, isto é, é o tema de arrancada dos interesses. Em

39 segundo nível depara-se com os Tribunais Regionais do Trabalho, que ao oposto

das Varas do Trabalho, que têm aptidão excepcionalmente proveniente, os

Tribunais Regionais têm jurisdição procedida, isto é, obedecem ao nível de

prolongamento de interesse, ainda que, em alguns casos, ainda tenham autoridade

originária. As imputações dos Tribunais Regionais do Trabalho estão preditas nos

artigos 674 e seguintes da CLT.

Por último, fica o terceiro nível de jurisdição, abrangido pelo

Tribunal Superior do Trabalho, com sede em Brasília-DF, e tem competência em

todo o Território Nacional e sua aptidão fica antevista na Lei 7.701 de 21 de

dezembro de 1988.

2.5.2 Perícia na fase de instrução

Designa-se instrutória a fase do procedimento designada à

produção de provas. É nesta etapa judiciária em que as partes, litigantes,

determinam suas provas documentais, testemunhais e, se constituir o fato, provas

periciais, todas, logicamente, designadas a adjudicar máxima garantia à sentença a

ser proferida.

Apresentando em panorama, a complicação e compreensão das

reivindicações trabalhistas, é cada vez mais frequente, evidencias periciais, com

a finalidade de evidenciar a experiência de eventos ou ocorrências metodológicas

que, estabeleçam informações especiais com a intenção de auxiliar o juiz a

constituir sua persuasão a respeito da lide posta em juízo. (ORNELAS, 2007).,

O exame pericial necessita ser requerida ou, menos aconselhada

pelas partes, componha na petição inicial, permaneça na alegação, cabendo ao juiz

considerar a ocasião de seu deferimento e, em acontecimento de positivo, a ele

pertence a instituição do profissional especializado, facultando-se às partes a

recomendação de assistentes técnicos e a formulação de quesitos (perguntas).

As provas periciais alcançadas na etapa de educação do

procedimento podem ser concretizadas por um médico do trabalho, para detectar,

qualidades insalubres de trabalho ou, por um engenheiro, para, averiguar

40 categorias ameaçadoras de trabalho ou, por um contador para examinar, por

exemplo, se as horas extras estiveram pagas impecavelmente ou se as comissões

constituíram retribuições de maneira apropriada.

Enfim, na fase de instrução, constata-se que dependendo do tipo

de ação, dos pedidos realizados pelo autor, da defesa do réu ou das provas

juntadas aos autos, pode-se ter a necessidade de diversos tipos de perícia, a fim de

se produzir provas que esclareçam os pontos controversos do litígio.

2.5.3 Perícia na fase de liquidação

A sentença coloca terminação a fase de catequização judicial e,

conforme Gonçalves (1989) a sentença estabelece “ato culminante do processo de

conhecimento, por meio do qual o Estado-Juiz decide o litígio, declarando a

vontade concreta da lei”.

Com base ainda neste contexto Pont (1996, p.44) esclarece que:

A sentença pode ser terminativa ou final. A sentença terminativa põe fim ao processo, sem resolver o mérito, constituindo uma das formas de encerramento anômalo do processo, porque não contem o julgamento da pretensão deduzida em juízo. A sentença final é a decisão de mérito proferida pelo juiz de primeira instancia. Entretanto o encerramento do processo de conhecimento somente ocorrerá com o transito em julgado da decisão, isto é, quando tiver sido interposto recurso de sentença ou quando já forem exauridos os recursos cabíveis. A sentença torna-se, então, definitiva, operando-se a coisa julgada, em razão da qual a sentença adquire imutabilidade, possuindo forca de lei nos limites da lide e das questões decididas (CPC, art. 468)

A sentença terminativa perpetua coisa ajuizada cerimonial, isto é,

elimina o método sem o julgamento de importância, já as sentenças finais, fazem

coisa julgada material, isto é, eliminam o procedimento com avaliação do mérito.

2.6 O Processo Trabalhista e o Trabalho do Perito Contador

41

Verifica-se que uma ação judicial trabalhista tem a capacidade de

ser gerada pelo caso do empregado se sentir ofendido ou injustiçado ao invalidar

sua conexão de trabalho com o empregador, ou também, quando um conjunto de

trabalhadores aspirarem melhores salários e conveniências para sua classe

profissional.

Dessa forma, Zanna (2007, p.406) relata que o procedimento

trabalhista “é a maneira pela qual são conciliados ou julgados os dissídios

individuais e coletivos entre empregados e empregadores, [...]. presta-se também

para dirimir demais controvérsias decorrentes das relações trabalhistas regidas

pelo Direito do Trabalho e capituladas na CLT”.

A respeito da fase de execução Magalhães e Lunkes (2008) citado

por Pereira (2009, p.32) comentam que se começa com a sentença de liquidação

de lide, no instante em que serão alcançados os cálculos pelo perito. Abordando-

se de sentença exequenda ilíquida, o que é mais corriqueiro, a liquidação se

produzirá por cálculos que segundo Magalhães e Lunkes (2008) citado por Pereira

(2009, p.32) significa que:

[...] dá-se de maneira objetiva e é feita dá através de cálculos aritméticos, em que os elementos necessários e indispensáveis para atender às determinações do juízo encontram-se presentes nos autos. Nesta fase um profissional que detenha grau de instrução superior e conhecimento pertinente pode executar os cálculos referentes à execução, preferencialmente um contador. Cabe ao perito nomeado promover a execução por cálculos de forma clara, transparente e minuciosa, especificando item por item o desenvolvimento dos mesmos. Este ato faz com que os demonstrativos sejam facilmente decifráveis pelos interessados, pois apesar de simples somente os profissionais que detêm conhecimentos e habilidades de formação profissional de Contador ou afim possuem embasamento necessário para desenvolvê-los.

Complementando este entendimento Zanna (2007, p.413) discorre

que:

[...] deverão ser claros, simples, fáceis de serem entendidos com o propósito de revelarem: o crédito trabalhista do reclamante (empregado), o crédito previdenciário do INSS – Instituto Nacional de Seguro Social, o crédito da CEF – Caixa Econômica Federal relativo ao Fundo de Garantia por Tempo de Serviço – FGTS, que será repassado ao

42

próprio reclamante, pois a ele pertence e a quantia de Imposto de Renda Retido na Fonte – IRRF cabente ao Tesouro Nacional.

Em análise o perito contador exerce uma ação importante ao

executar trabalhos periciais em uma ação trabalhista tanto na fase de instrução, na

qual ajudará a esclarecer as dúvidas do magistrado fazendo as pesquisas e os

levantamentos necessários em documentos próprios, para responder aos quesitos,

quanto na fase de liquidação, pois é a parte dos cálculos, efetuados pelo

profissional, que se chegará ao valor da sentença.

3 ANÁLISE E DISCUSSÃO DOS RESULTADOS

Para a análise de resultados do presente estudo foi aplicado um

questionário com oito peritos que trabalham diretamente com o Ministério do

Trabalho e encontram-se a disposição dos magistrados para a aplicação da perícia

quando solicitada.

43

A primeira questão buscou o conhecimento do gênero dos

entrevistados:

Gráfico 1: Gênero

25,0%

75,0% feminino

masculino

Fonte: Dados da Pesquisa (2013)

Para tanto, é possível verificar que os homens ainda são a grande

maioria no setor do Ministério do Trabalho.

O gráfico 2 descreve o tempo que os peritos contábeis trabalham

na justiça do trabalho.

44 Gráfico 2: Há quanto tempo trabalha como perito contábil na justiça do trabalho?

12,5%

50,0%

12,5%

25,0%

menos de 1 ano

1,1 ano a 5 anos

5,1 anos a 10 anos

acima de 10 anos

Fonte: Dados da Pesquisa (2013)

Foi possível analisar que 50,0% dos entrevistados trabalham na

área da perícia trabalhista a mais de 10 anos. Já com 25, tem 1,1 a 5 anos de

trabalho neste setor, e outros 12,5% com 5,1 anos e 10 anos, já com 12,5% tem

menos de 1 ano de desenvolvimento de suas atividades no Ministério do Trabalho.

A questão 3 descreve a área que o perito contábil entrevistado

atua.

Gráfico 3: Você atua mais em que área?

12,5%

62,5%

25,0% perícia contábil

cáculo trabalhista

não opinou

Fonte: Dados da Pesquisa (2013)

45

De acordo com o gráfico acima 62,5% dos peritos pesquisados

pode-se observar que mais da metade desenvolvem suas atividades na pericia

contábil, tendo dentre eles 25,0% atuando com cálculo trabalhista e outros 12,5%

não opinou como trabalha.

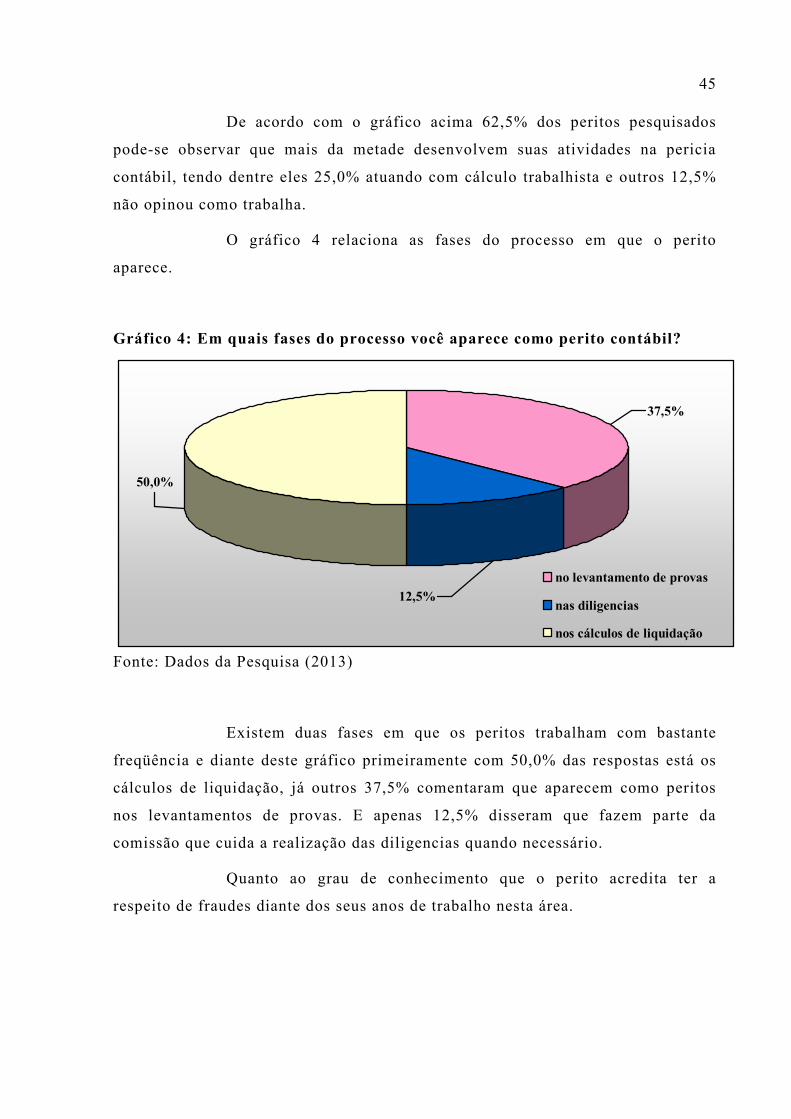

O gráfico 4 relaciona as fases do processo em que o perito

aparece.

Gráfico 4: Em quais fases do processo você aparece como perito contábil?

50,0%

37,5%

12,5%

no levantamento de provas

nas diligencias

nos cálculos de liquidação

Fonte: Dados da Pesquisa (2013)

Existem duas fases em que os peritos trabalham com bastante

freqüência e diante deste gráfico primeiramente com 50,0% das respostas está os

cálculos de liquidação, já outros 37,5% comentaram que aparecem como peritos

nos levantamentos de provas. E apenas 12,5% disseram que fazem parte da

comissão que cuida a realização das diligencias quando necessário.

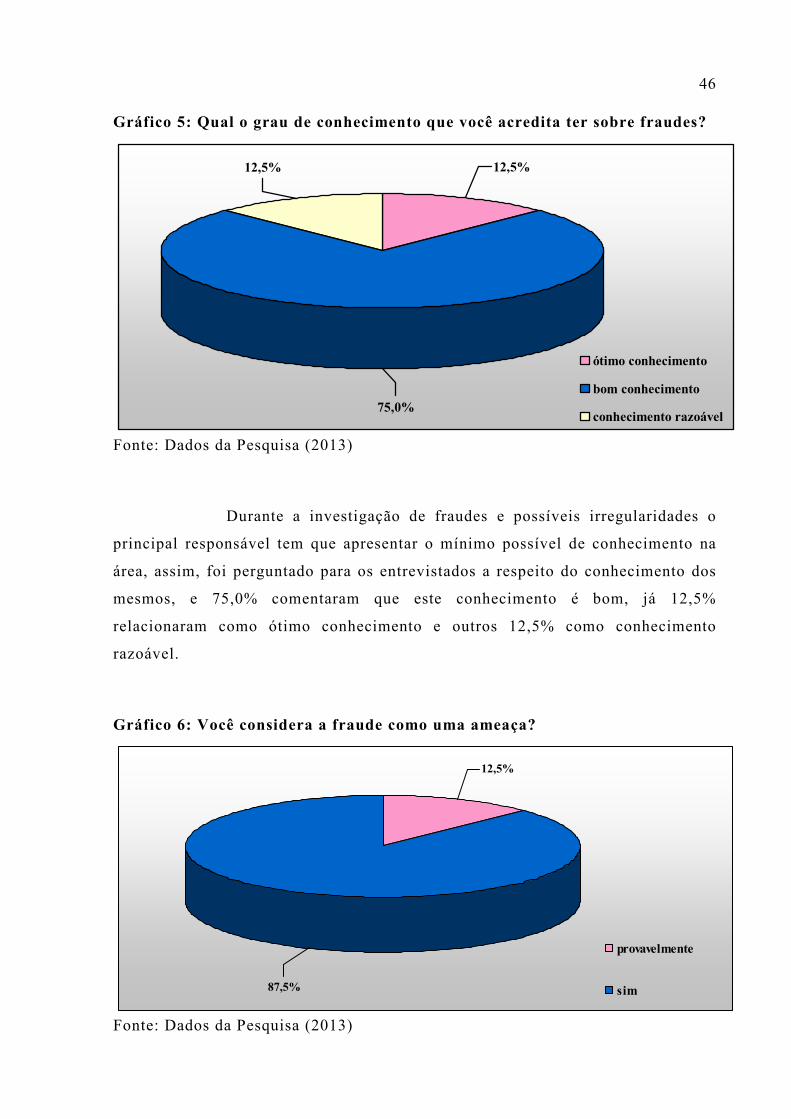

Quanto ao grau de conhecimento que o perito acredita ter a

respeito de fraudes diante dos seus anos de trabalho nesta área.

46 Gráfico 5: Qual o grau de conhecimento que você acredita ter sobre fraudes?

12,5% 12,5%

75,0%

ótimo conhecimento

bom conhecimento

conhecimento razoável

Fonte: Dados da Pesquisa (2013)

Durante a investigação de fraudes e possíveis irregularidades o

principal responsável tem que apresentar o mínimo possível de conhecimento na

área, assim, foi perguntado para os entrevistados a respeito do conhecimento dos

mesmos, e 75,0% comentaram que este conhecimento é bom, já 12,5%

relacionaram como ótimo conhecimento e outros 12,5% como conhecimento

razoável.

Gráfico 6: Você considera a fraude como uma ameaça?

12,5%

87,5%

provavelmente

sim

Fonte: Dados da Pesquisa (2013)

47

Conforme os dados estão sendo apresentados foi interessante saber

que a fraude é uma das principais ameaças encontradas pelos peritos contábeis

diante as análises trabalhistas, 87,5% relacionaram como sim e outros descritos

como 12,5% disseram que isso é uma provável ameaça.

A questão 7 mostra como os trabalhos periciais nos quais os

peritos atuam, geralmente são: como perito do juiz ou assistente técnico.

Gráfico 7: Nos trabalhos periciais você atua geralmente como, perito ou assistente trabalhistas?

25,0%

62,5%

12,5% perito do juiz

assistencia técnica

perito do juiz/assistente técnica

Fonte: Dados da Pesquisa (2013)

Diante a questão levantada 62,5% do pesquisados disserem que

atuam geralmente como perito do juiz, 25,0% desenvolvem duas atividades a de

perito de juiz e assistente técnico e para finalizar 12,5% aplicam apenas o

trabalho de assistência técnica.

No que se refere às principais reinvindicações buscadas nos

processos trabalhistas, a questão 8 mostra que:

48 Gráfico 8: Quais as principais reivindicações buscadas nos processos trabalhistas?

12,5%

87,5%

cálulo de horas extras

cálculo recisório

Fonte: Dados da Pesquisa (2013)