universidade de brasÍlia faculdade de economia ...mdl mecanismo de desenvolvimento limpo nbct norma...

TRANSCRIPT

UNIVERSIDADE DE BRASÍLIA

FACULDADE DE ECONOMIA, ADMINISTRAÇÃO E CONTABILIDADE-

FACE DEPARTAMENTO DE CIÊNCIAS CONTÁBEIS E ATUARIAIS-CCA

BACHARELADO EM CIÊNCIAS CONTÁBEIS

CAROLINA SILVA CARNEIRO

DISCLOSURE AMBIENTAL: UMA ANÁLISE ACERCA DA EVIDENCIAÇÃO

CONTÁBIL DAS EMPRESAS DO SETOR DE UTILIDADE PÚBLICA

LISTADAS NA BM&FBOVESPA.

Brasília - DF

2017

Professora Doutora Márcia Abrahão Moura

Reitora da Universidade de Brasília

Professora Doutora Cláudia da Conceição Garcia

Decana de Ensino de Graduação

Professor Doutor Eduardo Tadeu Vieira

Diretor da Faculdade de Economia, Administração e Contabilidade

Professor Doutor José Antônio de França

Chefe do Departamento de Ciências Contábeis e Atuariais

Professor Paulo Augusto Pettenuzzo de Britto

Coordenador de Graduação do curso de Ciências Contábeis – Diurno

Professor Mestre Elivânio Geraldo de Andrade

Coordenador de Graduação do curso de Ciências Contábeis – Noturno

CAROLINA SILVA CARNEIRO

DISCLOSURE AMBIENTAL: UMA ANÁLISE ACERCA DA EVIDENCIAÇÃO

CONTÁBIL DAS EMPRESAS DO SETOR DE UTILIDADE PÚBLICA LISTADAS

NA BM&FBOVESPA.

Trabalho de Conclusão de Curso (Monografia)

apresentado ao Departamento de Ciências

Contábeis e Atuariais da Faculdade de

Economia, Administração e Contabilidade da

Universidade de Brasília, como requisito à

conclusão da disciplina Pesquisa em Ciências

Contábeis e obtenção do grau de Bacharel em

Ciências Contábeis.

Orientadora: Profa. Msc. Fernanda Jaqueline

Lopes

Linha de Pesquisa: Impactos da Contabilidade

na Sociedade

Área: Contabilidade Ambiental

Brasília, DF

2017

CARNEIRO, Carolina Silva.

Disclosure Ambiental: Uma análise acerca da evidenciação contábil das empresas

do setor de Utilidade Pública listadas na BM&FBovespa / Carolina Silva Carneiro.-

Brasília, 2017. 30f.

Orientadora: Profa. Fernanda Jaqueline Lopes. Mestre.

Trabalho de Conclusão de Curso (Graduação em Ciências Contábeis)-

Universidade de Brasília, Faculdade de Economia, Administração e

Contabilidade, Departamento de Ciências Contábeis – Brasília, 2017. 1. Contabilidade Ambiental 2. Disclosure Ambiental 3. Setor de Utilidade Pública

CAROLINA SILVA CARNEIRO

DISCLOSURE AMBIENTAL: UMA ANÁLISE ACERCA DA EVIDENCIAÇÃO

CONTÁBIL DAS EMPRESAS DO SETOR DE UTILIDADE PÚBLICA

LISTADAS NA BM&FBOVESPA.

BANCA EXAMINADORA

Profª. Msc. Fernanda Jaqueline Lopes (Orientadora)

Profª. Dra Fátima de Sousa Freire

(Avaliadora)

Brasília, DF

2017

“Amar é contribuir para o mundo,

cada contribuição sendo o traço vivo do

eu que ama. No amor, o eu é, pedaço

por pedaço, transplantado para o

mundo.”

Zygmunt Bauman

AGRADECIMENTOS

Meus primeiros e sinceros agradecimentos são à minha mãe, Elmira, que não mede

esforços em me instruir a ser um ser humano melhor. Sua ternura me suscita ânimo nos

momentos desafiadores e sua força perante a vida me inspira a buscar sempre a minha melhor

versão. Por seu amor, obrigada!

Agradeço também ao meu pai, José Maria (in memoriam), cujo legado permanecerá

sempre em meu coração.

Aos meus queridos amigos, João e Rayanne, pela ampla jornada de contínua lealdade,

incentivo e reciprocidade. Vocês são incríveis.

Aos amigos que surgiram nesses anos de UnB, em especial ao Lucas, Rafael e Wallace,

que acompanharam e compartilharam dos desafios vividos até chegar aqui. Vocês são exemplos

de determinação.

À Professora Msc. Fernanda Jaqueline Lopes por assumir a responsabilidade de ser

minha orientadora e pacientemente respaldar o desenvolvimento do trabalho. Sem seu cuidado,

destreza e disponibilidade, a evolução teria sido ainda mais árdua.

Aos funcionários da Universidade de Brasília, em especial aos professores do

departamento de Ciências Contábeis, por viabilizarem os conhecimentos, não apenas

acadêmicos, apreendidos ao longo da graduação.

Por fim, a todos aqueles que de alguma forma me trouxeram até aqui.

RESUMO

O disclosure ambiental voluntário abarca a evidenciação de informações referentes ao meio

ambiente. Apesar de não ser obrigatório, há uma crescente demanda social por uma postura

responsável das empresas diante dos recursos naturais utilizados em suas operações, para,

assim, mitigar seus danos e prolongar seus benefícios. Trata-se de uma pesquisa teório-empírica

de caráter exploratório, que objetiva averiguar as particularidades da evidenciação do

disclosure ambiental de 38 entidades do setor de Utilidade Pública (Energia Elétrica, Gás, Água

e Saneamento) listadas na BM&FBovespa. Optou-se por analisar o Relatório de

Sustentabilidade, o Relatório da Administração e as Notas Explicativas divulgadas no período

de 2014 à 2016. Os resultados demonstram que as empresas evidenciam mais informações

relacionadas a “Políticas e investimentos ambientais”, “Desenvolvimento sustentável” e

“Obediência (compliance) com as leis, licenças, normas e órgãos ambientais”. Corroborando

com a teoria da legitimidade, observou-se maior evidenciação a respeito de informações

positivas e minimização de aspectos negativos de desempenho. Observou-se uma disparidade

do disclosure ambiental publicado nos relatórios analisados, sendo o Relatório de

Sustentabilidade aquele com mais frequência de informações.

Palavras-chave: Disclosure Ambiental. Setor de Utilidade Pública da BM&FBovespa.

ABSTRACT

Voluntary environmental disclosure encompasses the disclosure of environmental information.

Although it is not mandatory, there is a growing social demand for a responsible position of the

companies against the natural resources used in their operations, in order to mitigate their

damages and prolong their benefits. This is an exploratory theoretical-empirical research, which

aims to investigate the particularities of disclosure of the environmental disclosure of 38 entities

of the Utilities sector (Electric Power, Gas, Water and Sanitation) listed on BM & FBovespa. It

was decided to analyze the Sustainability Report, the Management Report and the Explanatory

Notes published in the period from 2014 to 2016. The results show that companies show more

information related to "Environmental policies and investments", "Sustainable development"

and " Compliance with environmental laws, licenses, standards and bodies. " Corroborating with

the theory of legitimacy, there was more evidence regarding positive information and

minimization of negative aspects of performance. There was a disparity in the environmental

disclosure published in the reports analyzed, with the Sustainability Report being the most

frequently used information.

Key-words: Environmental Disclosure. Public Utility Sector of BM&FBovespa.

LISTA DE QUADROS

Quadro 1 - Razões que influenciam a evidenciação contábil ........................................... 15

Quadro 2 - Estudos a respeito do disclosure ambiental .................................................... 17

Quadro 3 - Métrica para análise das informações ambientais ......................................... 19

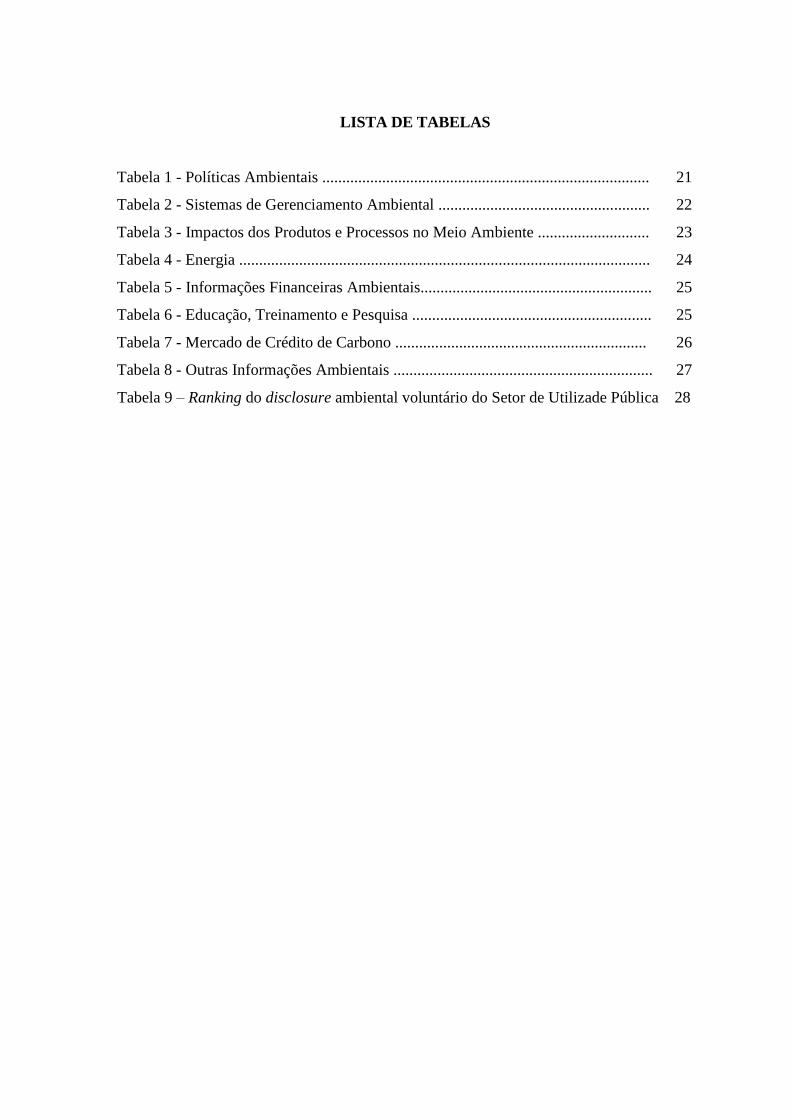

LISTA DE TABELAS

Tabela 1 - Políticas Ambientais .................................................................................. 21

Tabela 2 - Sistemas de Gerenciamento Ambiental ..................................................... 22

Tabela 3 - Impactos dos Produtos e Processos no Meio Ambiente ............................ 23

Tabela 4 - Energia ....................................................................................................... 24

Tabela 5 - Informações Financeiras Ambientais.......................................................... 25

Tabela 6 - Educação, Treinamento e Pesquisa ............................................................ 25

Tabela 7 - Mercado de Crédito de Carbono ............................................................... 26

Tabela 8 - Outras Informações Ambientais ................................................................. 27

Tabela 9 – Ranking do disclosure ambiental voluntário do Setor de Utilizade Pública 28

LISTA DE ABREVIAÇÕES

BM&FBovespa Bolsa de Valores, Mercadorias e Futuros de São Paulo

CER Certificados de Emissões Reduzidas

CVM Comissão de Valores Mobiliários

GEE Emissão de Gases do Efeito Estufa

ISSO International Organization for Standardization

MDL Mecanismo de Desenvolvimento Limpo

NBCT Norma Brasileira de Contabilidade Técnica

N.E. Notas Explicativas

NPA Norma e Procedimento de Auditoria

PDF Portable Document Format

R.A. Relatório da Administração

R.S. Relatório de Sustentabilidade

SUMÁRIO

1 INTRODUÇÃO ............................................................................................................. 14

1.1 Objetivo geral ............................................................................................................... 14

1.2 Objetivos específicos .................................................................................................... 15

1.3 Justificativa ................................................................................................................... 15

1.4 Organização do trabalho ............................................................................................... 15

2 REFERENCIAL TEÓRICO ....................................................................................... 16

2.1 Disclosure ..................................................................................................................... 16

2.2 Teoria da legitimidade e teoria da divulgação............................................................... 17

3 METODOLOGIA.......................................................................................................... 19

3.1 Definição da amostra e documento para análise…....................................................... 19

3.2 Coleta e análise dos dados………………………......................................................... 19

3.3 Limitações da pesquisa……………………………...................................................... 21

4 ANÁLISE DOS DADOS……………………................................................................ 22

4.1 Políticas Ambientais……………………….................................................................. 22

4.2 Sistemas de gerenciamento ambiental........................................................................... 23

4.3 Impactos dos produtos e processos no meio ambiente.................................................. 24

4.4 Energia ......................................................................................................................... 24

4.5 Informações financeiras ambientais.............................................................................. 25

4.6 Educação, treinamento e pesquisa................................................................................. 26

4.7 Mercado de crédito de carbono..................................................................................... 27

4.8 Outras informações ambientais..................................................................................... 27

5 CONSIDERAÇÕES FINAIS ....................................................................................... 29

REFERÊNCIAS BIBLIOGRÁFICAS ........................................................................... 31

14

1 INTRODUÇÃO

Eventos de alto prejuízo ambiental, como a Segunda Guerra Mundial e a Guerra do

Vietnã, associados ao aquecimento global e ao desenvolvimento industrial, acirraram a

demanda social por uma postura ambiental clara e consistente das empresas (RIBEIRO,

2005).

Para permanecerem competitivas e assegurarem legitimidade, é crescente o nível de

divulgação do disclosure ambiental das organizações (FERNANDES, 2013). No Brasil as

empresas de capital fechado não são obrigadas a divulgar informações de suas ações com o

meio ambiente (CORREA, GONÇALVES e MORAES, 2015). Embora não seja obrigatória,

a sua divulgação pode ser feita em caráter voluntário. Esse tipo de prática, além de aumentar

a transparência, também contribui para que as entidades sejam reconhecidas como mais

prudentes e úteis à sociedade (MACÊDO, MOURA, GOLLO, KLANN, 2014).

A qualidade da evidenciação está associada a diversas características das entidades.

Sociedades por ações, normalmente, apresentam maiores níveis de evidenciação, pois

objetivam a proteção dos interesses dos acionistas, assegurando, assim, maior transparência

para o mercado de capitais (SCHULTZ, MARQUES, HOFER, 2010). A Comissão de

Valores Mobiliários (CVM) recomenda que investimentos ambientais sejam mencionados

no Relatório da Administração (R.A.) e entende que ele é um elemento poderoso de

comunicação entre a companhia, os investidores e a comunidade, devendo ser redigido com

linguagem simples, para ser compreendido pelo maior número de usuários (PONTE e

OLIVEIRA, 2004). No artigo 133 da lei 6.404/76, é instaurada a obrigatoriedade da

elaboração e publicação do R.A., instrumento utilizado, dentre outras finalidades, para

transmissão de dados sociais referentes à entidade. Atualmente, o projeto de lei nº 289/12,

em tramitação no Senado Federal, propõe a alteração deste artigo para acrescentar, em

caráter obrigatório, a divulgação do Relatório de Sustentabilidade (R.S.) das sociedades

anônimas. Além disso, a Agência Nacional de Energia Elétrica (ANEEL) estabeleceu, em

2007, a necessidade dos agentes do segmento elétrico apresentarem anualmente seu Balanço

Social, compreendendo, entre outras informações, as ambientais.

Posto isso, a pesquisa objetiva responder o seguinte problema: Como se dá o

disclosure ambiental das empresas do setor de Utilidade Pública (Energia Elétrica, Gás,

Água e Saneamento) listadas na BM&FBovespa no período de 2014 à 2016?

15

1.1 Objetivo geral

A presente pesquisa possui o objetivo de averiguar as particularidades da

evidenciação do disclosure ambiental das empresas do setor de Utilidade Pública (Energia

Elétrica, Gás, Água e Saneamento) listadas na BM&FBovespa no período de 2014 à 2016.

1.2 Objetivos específicos

Com o intuito de atingir o objetivo geral proposto, foram traçados os seguintes

objetivos específicos:

I) Identificar as principais práticas do disclosure voluntario do setor de Utilidade

Pública (Energia Elétrica, Gás, Água e Saneamento) listadas na BM&FBovespa;

II) Criar uma classificação do disclosure ambiental voluntário do Setor de

Utilizade Pública.

1.3 Justificativa

Tendo em vista o elevado impacto social e ambiental das atividades exercidas pelo

setor de utilidade pública, e também, por englobar empresas potencialmente poluidoras,

identifica-se a importância da análise do disclosure ambiental publicado. Além disso, a

elaboração da classificação a respeito dos níveis de divulgação voluntária entre os elementos

da amostra permite clara visualização de quais segmentos evidenciam mais suas

informações ambientais.

Objetivando transparência, controle e fiscalização do cumprimento da legislação,

obter informações sobre como, quando e onde são evidenciados os dados, garante maior

grau de confiabilidade aos usuários e justifica gastos com investimentos no setor.

Nesta perspectiva, a presente pesquisa possui relevância no tocante à maneira que

as empresas do setor de Utilidade Pública publicam seus eventos e transações econômico-

financeiras referentes ao meio ambiente, e como essas informações são transmitidas aos

usuários.

1.4 Organização do trabalho

A estrutura do trabalho foi elaborada em cinco seções a contar com a introdução.

Na segunda seção têm-se o referencial teórico, onde foi exposto sobre o disclosure

ambiental e teoria da legitimidade. A terceira seção, referente à metodologia, elucida a

estratégia utilizada para atingir o objetivo da pesquisa. Em seguida, dispõe-se a análise dos

resultados e, por fim, a última seção contém as considerações finais.

16

2 REFERENCIAL TEÓRICO

2.1 Disclosure

A divulgação de ocorrências a respeito das atividades operacionais das entidades

denomina-se “disclosure”, que segundo Zhang (2008), pode ser visto como um canal de

transmissão informacional entre empresas e usuários.

O disclosure ambiental refere-se à evidenciação de informações advindas da

contabilidade ambiental (CORREA, GONÇALVES, MORAES, 2015), que por sua vez,

objetiva “identificar, mensurar e esclarecer os eventos e transações econômico-financeiras

que estejam relacionadas com a proteção, preservação e recuperação ambiental, visando à

evidenciação da situação patrimonial de uma entidade” (RIBEIRO, 2005).

No Brasil não existe a obrigatoriedade da divulgação de relatórios referentes à

conduta com o meio ambiente, entretanto, as empresas são convidadas a observarem

recomendações emitidas por órgãos reguladores, como, por exemplo, o parecer de

orientação nº 15/87, da Comissão de Valores Mobiliários (CVM), que discorre sobre a

elaboração e publicação do RA., das demonstrações financeiras e do parecer da auditoria.

Recomenda-se, também, a Norma Brasileira de Contabilidade Técnica (NBCT) nº 15

(ROVER, BORBA, MURCIA, 2009). Neste sentido, a observância das orientações faz com

que a entidade tenha um maior compromisso com o meio ambiente e bem comum.

Diversas são as razões pelas quais as entidades optam pela divulgação do

disclosure voluntário. O Quadro 1, abaixo, apresenta a listagem elaborada por Gray e

Bebbington (2001) acerca das razões que influenciam essa evidenciação.

Quadro 1 – Razões que influenciam a evidenciação contábil.

Razões para evidenciar Razões para não evidenciar

Distrair atenção de outras areas Falta de incentivos

Se antecipar a ações regulatórias Custo de levantamento e divulgação

Benefícios políticos Evitar divulgação de informações confidenciais à

concorrência

Vantagem competitiva Falta de demanda para a informação

Direitos dos acionistas e stakeholders; Ausência de requerimentos legais

Legitimar as atividades da entidade Outras prioridades na divulgação

Impacto positivo no preço das ações Fonte: Adaptado de Gray e Bebbington (2001).

As demandas de alguns agentes também podem influenciar o nível do disclosure

ambiental publicado, como, por exemplo, a pressão social, através da expectativa dos

usuários e da atenção da mídia; a legislação e regulamentação, com acordos de impactos

ambientais, liberdade de acesso à informação e agências de proteção ambiental; a indústria e

17

iniciativas voluntárias, por meio de prêmios ambientais; e, por fim, negócios e mercado,

com a pressão de clientes e considerações dos funcionários (GRAY e BEBBINGTON,

2001).

Constata-se que algumas entidades reconhecem o diferencial competitivo em

divulgar informações não obrigatórias, mas apesar da melhoria ao longo dos anos, há a

necessidade de uma maior evolução na transparência e na qualidade das demonstrações das

empresas brasileiras (PONTE e OLIVEIRA, 2004).

2.2 Teoria da legitimidade e teoria da divulgação

Segundo Deegan (2002), na perspectiva da teoria da legitimidade, os usuários são

os responsáveis por definirem a condição de legitimidade das empresas. Rufino e Machado

(2017) fundamentam que essa teoria pode ser realizada para mostrar que a organização está

em conformidade com as expectativas da sociedade, ou para alterar algum julgamento

negativo acerca da organização. Os instrumentos contábeis utilizados para gerenciar a

percepção dos usuários a respeito das demonstrações, são os relatórios sociais e ambientais.

Assim, possuem o potencial de criar efeitos de reputação e minimizar aspectos negativos de

desempenho (BEBBINGTON, LARRINAGA e MONEVA, 2008).

Além da teoria da legitimidade, têm-se a teoria da divulgação (ou teoria do

disclosure voluntário). Verecchia (2010), buscou através de três categorias, definir os

possíveis motivos da divulgação voluntária por parte das entidades:

I – Divulgação baseada em Associação (Association-based Disclosure);

II – Divulgação baseada em Julgamento (Discretionary-based Disclosure);

III – Divulgação baseada em Eficiência (Efficiency-based Disclosure).

A primeira categoria elucida qual a relação existente entre a atitude do usuário

mediante a divulgação contábil elaborada pela empresa; a segunda categoria inclui pesquisas

a respeito dos fatores que determinam essa divulgação; e por fim, a última categoria

compreende estudos sobre a existência de uma forma de divulgação mais efetiva preferida

pelos gestores das organizações.

Priorizando a natureza da atual pesquisa, pretende-se ater à segunda categoria,

pautada na premissa de que o nível do disclosure evidenciado pela entidade é diretamente

proporcional aos benefícios econômicos angariados por seus gestores. Assim, para

compreender a atitude de divulgar ou não informações, precisa-se primeiro conhecer os

incentivos dos gestores se comportarem de determinada maneira (MURCIA e SANTOS,

2009). Segundo Guay e Verrecchia (2007), faz parte da estratégia empresarial que, na

18

maioria das vezes, apenas informações favoráveis acerca das organizações sejam

evidenciadas.

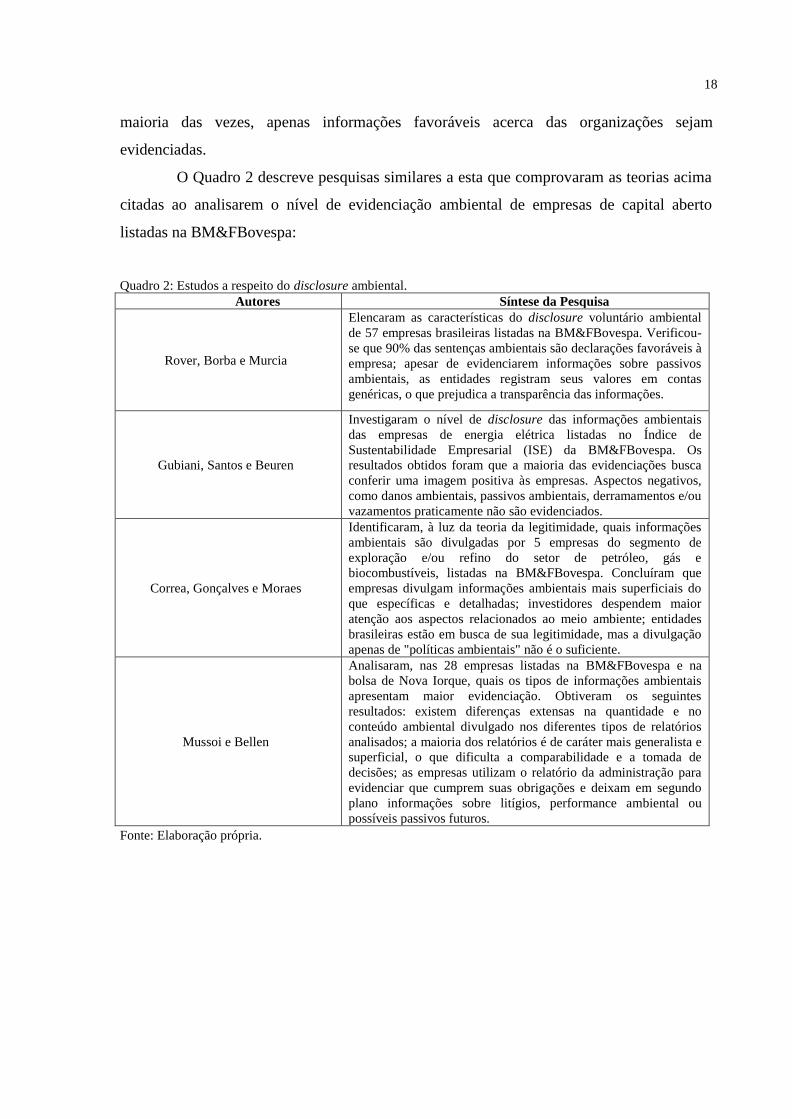

O Quadro 2 descreve pesquisas similares a esta que comprovaram as teorias acima

citadas ao analisarem o nível de evidenciação ambiental de empresas de capital aberto

listadas na BM&FBovespa:

Quadro 2: Estudos a respeito do disclosure ambiental.

Autores Síntese da Pesquisa

Rover, Borba e Murcia

Elencaram as características do disclosure voluntário ambiental

de 57 empresas brasileiras listadas na BM&FBovespa. Verificou-

se que 90% das sentenças ambientais são declarações favoráveis à

empresa; apesar de evidenciarem informações sobre passivos

ambientais, as entidades registram seus valores em contas

genéricas, o que prejudica a transparência das informações.

Gubiani, Santos e Beuren

Investigaram o nível de disclosure das informações ambientais

das empresas de energia elétrica listadas no Índice de

Sustentabilidade Empresarial (ISE) da BM&FBovespa. Os

resultados obtidos foram que a maioria das evidenciações busca

conferir uma imagem positiva às empresas. Aspectos negativos,

como danos ambientais, passivos ambientais, derramamentos e/ou

vazamentos praticamente não são evidenciados.

Correa, Gonçalves e Moraes

Identificaram, à luz da teoria da legitimidade, quais informações

ambientais são divulgadas por 5 empresas do segmento de

exploração e/ou refino do setor de petróleo, gás e

biocombustíveis, listadas na BM&FBovespa. Concluíram que

empresas divulgam informações ambientais mais superficiais do

que específicas e detalhadas; investidores despendem maior

atenção aos aspectos relacionados ao meio ambiente; entidades

brasileiras estão em busca de sua legitimidade, mas a divulgação

apenas de "políticas ambientais" não é o suficiente.

Mussoi e Bellen

Analisaram, nas 28 empresas listadas na BM&FBovespa e na

bolsa de Nova Iorque, quais os tipos de informações ambientais

apresentam maior evidenciação. Obtiveram os seguintes

resultados: existem diferenças extensas na quantidade e no

conteúdo ambiental divulgado nos diferentes tipos de relatórios

analisados; a maioria dos relatórios é de caráter mais generalista e

superficial, o que dificulta a comparabilidade e a tomada de

decisões; as empresas utilizam o relatório da administração para

evidenciar que cumprem suas obrigações e deixam em segundo

plano informações sobre litígios, performance ambiental ou

possíveis passivos futuros.

Fonte: Elaboração própria.

19

3. METODOLOGIA

A presente pesquisa classifica-se como teório-empírica de caráter exploratório, cujo

objetivo é averiguar as particularidades da evidenciação do disclosure ambiental das

empresas do setor de Utilidade Pública listadas na BM&FBovespa no período de 2014 à

2016.

Os aspectos metodológicos estão estruturados da seguinte maneira: (i) amostra, (ii)

plano de análise e (iii) limitações da pesquisa.

3.1 Amostra

Inicialmente, a amostra da pesquisa compreendia 68 (sessenta e oito) empresas de

capital aberto listadas na BM&FBovespa e integrantes do setor de Utilidade Pública

(Energia Elétrica, Gás, Água e Saneamento). Em virtude da existência de entidades

pertencentes ao mesmo grupo empresarial, optou-se por retirar as controladas e permanecer

com as controladoras, evitando, assim, a duplicidade de documentos.

A amostra final é composta por 38 (trinta e oito) empresas separadas em dois

grupos: 30 (trinta) empresas do segmento “Energia Elétrica”, grupo 1, e 8 (oito) empresas

dos segmentos “Água e Saneamento” e “Gás”, grupo 2.

A divisão das empresas em dois grupos foi realizada para facilitar a visualização

dos resultados e permitir a comparação dos valores encontrados entre os segmentos da

amostra.

3.2 Plano de Análise

Com o intuito de elucidar as particularidades da evidenciação do disclosure

ambiental da amostra selecionada, os procedimentos adotados estão elencados a seguir.

Levando em consideração a metodologia utilizada no trabalho de Silva, Alberton e

Vicente (2013), optou-se por analisar a evidenciação ambiental voluntária a partir dos

Relatórios da Administração (R.A.), Relatórios de Sustentabilidade (R.S.) e Notas

Explicativas (N.E.) consolidados, dos exercícios de 2014 à 2016. Os dados foram

selecionados no período de março/maio de 2017 no site da BM&FBovespa e quando não

divulgados neste, recorreu-se aos sites das próprias companhias.

O objetivo nessa fase foi observar a frequência com que as sentenças, palavras

chave, da métrica ocorriam nos relatórios. A fim de atingir um maior nível de precisão ao

20

extrair as informações desejadas dos documentos, utilizou-se o buscador dos arquivos em

formato PDF (Portable Document Format). Posteriormente, com o auxílio de planilhas

elaboradas no Excel®, organizou-se os elementos obtidos para viabilizar a análise.

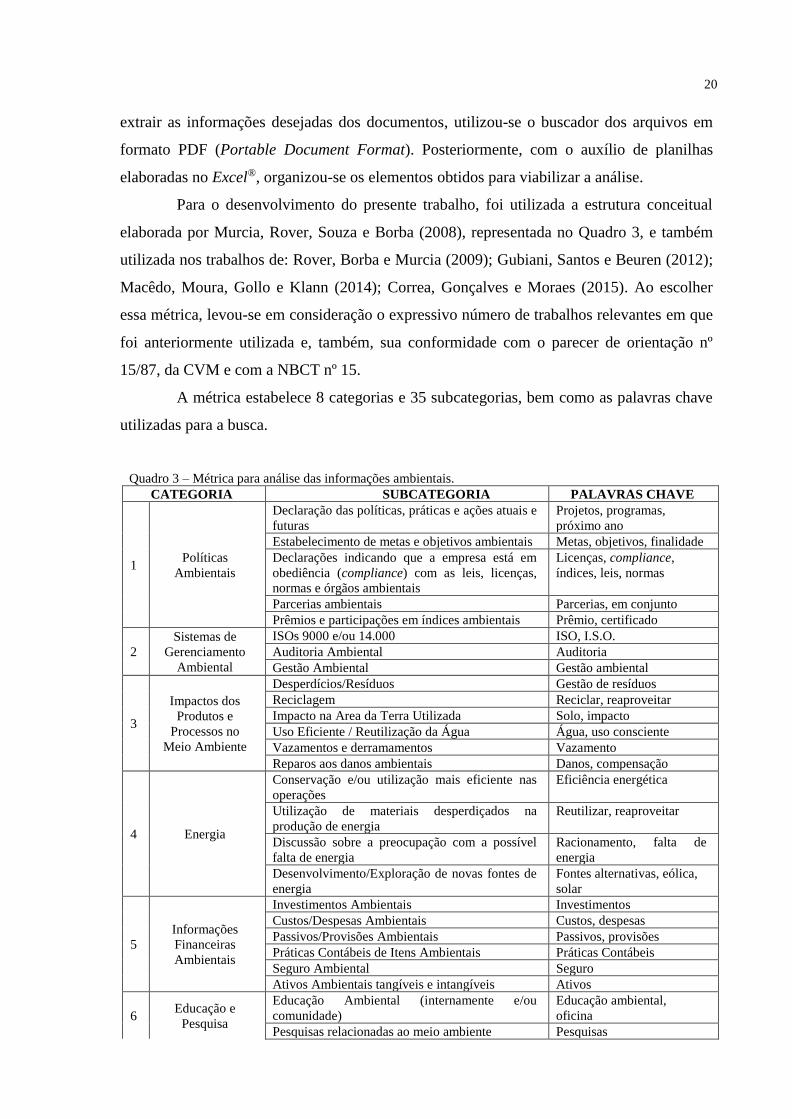

Para o desenvolvimento do presente trabalho, foi utilizada a estrutura conceitual

elaborada por Murcia, Rover, Souza e Borba (2008), representada no Quadro 3, e também

utilizada nos trabalhos de: Rover, Borba e Murcia (2009); Gubiani, Santos e Beuren (2012);

Macêdo, Moura, Gollo e Klann (2014); Correa, Gonçalves e Moraes (2015). Ao escolher

essa métrica, levou-se em consideração o expressivo número de trabalhos relevantes em que

foi anteriormente utilizada e, também, sua conformidade com o parecer de orientação nº

15/87, da CVM e com a NBCT nº 15.

A métrica estabelece 8 categorias e 35 subcategorias, bem como as palavras chave

utilizadas para a busca.

Quadro 3 – Métrica para análise das informações ambientais.

CATEGORIA SUBCATEGORIA PALAVRAS CHAVE

1 Políticas

Ambientais

Declaração das políticas, práticas e ações atuais e

futuras

Projetos, programas,

próximo ano

Estabelecimento de metas e objetivos ambientais Metas, objetivos, finalidade

Declarações indicando que a empresa está em

obediência (compliance) com as leis, licenças,

normas e órgãos ambientais

Licenças, compliance,

índices, leis, normas

Parcerias ambientais Parcerias, em conjunto

Prêmios e participações em índices ambientais Prêmio, certificado

2

Sistemas de

Gerenciamento

Ambiental

ISOs 9000 e/ou 14.000 ISO, I.S.O.

Auditoria Ambiental Auditoria

Gestão Ambiental Gestão ambiental

3

Impactos dos

Produtos e

Processos no

Meio Ambiente

Desperdícios/Resíduos Gestão de resíduos

Reciclagem Reciclar, reaproveitar

Impacto na Area da Terra Utilizada Solo, impacto

Uso Eficiente / Reutilização da Água Água, uso consciente

Vazamentos e derramamentos Vazamento

Reparos aos danos ambientais Danos, compensação

4 Energia

Conservação e/ou utilização mais eficiente nas

operações

Eficiência energética

Utilização de materiais desperdiçados na

produção de energia

Reutilizar, reaproveitar

Discussão sobre a preocupação com a possível

falta de energia

Racionamento, falta de

energia

Desenvolvimento/Exploração de novas fontes de

energia

Fontes alternativas, eólica,

solar

5

Informações

Financeiras

Ambientais

Investimentos Ambientais Investimentos

Custos/Despesas Ambientais Custos, despesas

Passivos/Provisões Ambientais Passivos, provisões

Práticas Contábeis de Itens Ambientais Práticas Contábeis

Seguro Ambiental Seguro

Ativos Ambientais tangíveis e intangíveis Ativos

6 Educação e

Pesquisa

Educação Ambiental (internamente e/ou

comunidade)

Educação ambiental,

oficina

Pesquisas relacionadas ao meio ambiente Pesquisas

21

7

Mercado de

Crédito de

Carbono

Projetos de Mecanismo de Desenvolvimento

Limpo (MDL)

Desenvolvimento limpo,

MDL

Créditos de Carbono Carbono

Emissão de Gases do Efeito Estufa (GEE) Efeito estufa, GEE

Certificados de Emissões Reduzidas (CER) Emissões Reduzidas

8

Outras

Informações

Ambientais

Qualquer menção sobre sustentabilidade e

desenvolvimento sustentável

Sustentabilidade

Gerenciamento de Florestas/Reflorestamento Florestal, reflorestamento

Conservação da biodiversidade Biodiversidade

Fonte: Adaptado de Murcia, Rover, Souza e Borba (2008).

Optou-se por suprimir duas subcategorias originalmente constantes no item 3:

“Processo de Acondicionamento” e “Desenvolvimento de Produtos Ecológicos”. A

adaptação foi necessária, pois os itens suplantados não se aplicam ao Setor de Utilidade

Pública.

A escolha das palavras chave ocorreu mediante igualdade e semelhança às

sentenças elencadas nas subcategorias e a reincidência dos termos ambientais constantes nos

relatórios.

3.3 Limitações da Pesquisa

Para obtenção de uma pesquisa mais robusta e abrangente, estender a amostra à

outros setores é uma opção a ser considerada. A seleção de outras fontes de dados, como,

por exemplo, o balanço social e o relatório 20-F, também pode contribuir para o alcance de

informações mais completas.

Além disso, a elaboração de um grupo de análise adicional, que separasse os

segmentos de Gás, Água e Saneamento, seria interessante para permitir que cada area fosse

contemplada separadamente, assim, não correria-se o risco dos resultados de um segmento

contaminar o outro.

Outra limitação diz respeito à seleção das informações contidas na métrica, que

mesmo tendo sido aplicada em pesquisas anteriores, pode ter sido influenciada pelo viés de

seus autores (MURCIA e SANTOS, 2009).

22

4 ANÁLISE DOS DADOS

O disclosure ambiental divulgado pelas companhias foi analisado mediante oito

categorias: ambiente de negócios, atividade operacional, aspectos estratégicos, informações

financeiras, índices financeiros e governança corporativa.

Buscando melhor visualização dos resultados, criou-se dois grupos que representam

o Setor de Utilidade Pública: grupo 1, Segmento de Energia Elétrica; e grupo 2, Segmento

de Gás, Água e Saneamento. Para cada grupo foram atribuídos dois valores: o primeiro (Nº),

representando o número de empresas que manifestaram a sentença ambiental analisada em

seus relatórios; e o segundo (%), representando a porcentagem correspondente a cada Nº

dentro do grupo.

4.1. Políticas Ambientais

A primeira categoria aborda informações sobre o compliance, condecorações e

declarações das práticas ambientais das entidades. Corroborando com a teoria da

legitimidade, nota-se que a maioria das informações apresentadas são de teor beneficiador e

possuem o potencial de minimizar fatos negativos de desempenho.

Tabela 1 – Informações sobre Políticas Ambientais.

Políticas Ambientais

2016 2015 2014

GRUPO 1* GRUPO 2** GRUPO 1* GRUPO 2** GRUPO 1* GRUPO 2**

Nº % Nº % Nº % Nº % Nº % Nº %

Declaração das políticas, práticas e ações atuais e

futuras

20 67% 5 62% 18 60% 6 75% 18 60% 6 75%

Estabelecimento de metas e objetivos ambientais

14 47% 3 37% 14 47% 4 50% 14 47% 2 25%

Declarações indicando que a

empresa está em observância

(compliance) com as leis, licenças, normas e órgãos

ambientais

20 67% 3 37% 19 63% 4 40% 17 57% 4 50%

Parcerias ambientais 15 50% 3 37% 9 30% 4 50% 14 47% 4 50%

Prêmios e participações em índices ambientais

12 40% 2 25% 13 43% 2 25% 13 43% 4 50%

Fonte: Adaptado de Murcia, Rover, Souza e Borba (2008).

*Grupo 1 – Segmento de Energia Elétrica. **Grupo 2 – Segmento de Gás, Água e Saneamento.

O grupo 1 obteve como maior frequência as “Declarações das políticas, práticas e

ações atuais e futuras”, com 67% das empresas em 2016, 63% em 2015 e 60% em 2014. Já as

menores frequências observadas ocorreram na subcategoria “Prêmios e participações em

índices ambientais”, com 40% das empresas em 2016 e 43% nos anos anteriores.

23

Semelhantemente ao primeiro grupo, no segundo, a sentença “Declarações das

políticas, práticas e ações atuais e futuras” surgiu com mais regularidade em todos os anos:

2016, apresentando um índice de 62% das empresas; 2015 e 2014, com 75% cada. As

menores periodicidades em 2016 e 2015 estão em “Prêmios e participações em índices

ambientais”, com 25% respectivamente. Já no ano de 2014, a menor frequência foi na

subcategoria de “Estabelecimento de metas e objetivos ambientais”, com 25% das empresas.

Mediante a observação das frequências obtidas em “Políticas Ambientais”, é

possível observar que as declarações mais ocorridas nos relatórios analisados são de caráter

beneficiador, com potencial de criar efeitos de reputação e melhorar o julgamento dos

usuários perante as organizações (teoria da legitimidade).

4.2 Sistemas de Gerenciamento Ambiental

Práticas de gestão ambiental são salientadas nessa seção e sua relevância está

associada à crescente preocupação social pela temática.

Vale ressaltar que ISO, International Organization for Standardization, trata-se de

uma entidade de padronização e normatização, cujo objetivo é estabelecer pressupostos

para o gerenciamento da gestão ambiental (OLIVEIRA, SERRA, 2010). O certificado é

obtido mediante pagamento e adequação das empresas às exigências do órgão.

Tabela 2 – Informações sobre os Sistemas de Gerenciamento Ambiental.

Sistemas de

Gerenciamento

Ambiental

2016 2015 2014

GRUPO 1* GRUPO 2** GRUPO 1* GRUPO 2** GRUPO 1* GRUPO 2**

Nº % Nº % Nº % Nº % Nº % Nº %

ISOs 9000 e/ou

14.000 14 47% 3 37% 13 43% 3 37% 14 47% 5 62%

Auditoria

Ambiental 5 17% 1 12% 4 13% 1 12% 6 20% 0 0%

Gestão Ambiental 19 63% 4 50% 18 60% 6 75% 17 57% 6 75%

Fonte: Adaptado de Murcia, Rover, Souza e Borba (2008).

*Grupo 1 – Segmento de Energia Elétrica.

**Grupo 2 – Segmento de Gás, Água e Saneamento.

Em “Sistemas de Gerenciamento Ambiental”, tanto o grupo 1, quanto o grupo 2,

apresentam maior frequência de informações na subcategoria “Gestão ambiental”, e menor na

“Auditoria ambiental”. Corroborando, assim, com a teoria da legitimidade, onde as empresas

tentem a concentrar um maior nível de informações beneficiadoras a respeito de suas

operações.

As maiores frequências do primeiro grupo foram: 63% das entidades em 2016, 60%

em 2015 e 57% em 2014. Já as menores foram: 17% em 2016, 13% em 2015 e 20% em 2014.

24

Os maiores resultados do segundo grupo revelam uma frequência de 50% das

entidades em 2016 e 75% nos anos anteriores. As menores periodicidades correspondem a

12% nos dois primeiros anos e sem menções no último.

4.3 Impacto dos Produtos e Processos no Meio Ambiente

Apesar de serem potencialmente poluidoras devido ao seu segmento de atuação, as

empresas do Setor de Utilidade Pública possuem a oportunidade de mitigar, atenuar e reparar

os danos que venham causar ao meio ambiente. A presente categoria destina-se à informações

sobre os impactos e respectivas ações restauradoras promovidas pelas entidades. Posto isso, há

a tendência de que haja um alto índice de divulgação, devido ao poder beneficiador das

sentenças aqui descritas.

Assim, analisando os resultados, nota-se que a subcategoria de “Desperdícios e

resíduos” foi a mais contemplada pelos dois grupos: no primeiro grupo com 57% das empresas

em 2016, 63% em 2015 e 67% em 2014; e no segundo grupo com 62% das entidades em todos

os anos analisados. Tal resultado pode ser interpretado

Já a sentença “Impacto na area de terra utilizada” foi a menos mencionada pelos dois

grupos: no primeiro grupo com 20% das empresas em 2016 e 17% nos anos anteriores; e no

segundo grupo com 12% em 2016, sem menções em 2015 e 12% em 2014. Por conterem

informações a respeito dos impactos negativos causados pelas ações das entidades, há a

tendência de que as frequências sejam menores, assim como os resultados encontrados.

Tabela 3 – Informações sobre o Impacto dos Produtos e Processos no Meio Ambiente.

Impacto dos

Produtos e

Processos no

Meio Ambiente

2016 2015 2014

GRUPO 1* GRUPO 2** GRUPO 1* GRUPO 2** GRUPO 1* GRUPO 2**

Nº % Nº % Nº % Nº % Nº % Nº %

Desperdícios e Resíduos

17 57% 5 62% 19 63% 5 62% 20 67% 5 62%

Reciclagem 17 57% 3 37% 17 57% 4 50% 17 57% 4 50%

Impacto na Area

da Terra Utilizada 6 20% 1 12% 5 17% 0 0% 5 17% 1 12%

Uso Eficiente / Reutilização da

Água

11 37% 4 50% 13 43% 4 40% 14 47% 4 50%

Vazamentos e derramamentos

9 30% 2 25% 12 40% 3 37% 8 27% 3 37%

Reparos aos danos

ambientais 14 47% 1 12% 12 40% 1 12% 15 50% 1 12%

Fonte: Adaptado de Murcia, Rover, Souza e Borba (2008). *Grupo 1 – Segmento de Energia Elétrica.

**Grupo 2 – Segmento de Gás, Água e Saneamento.

4.4 Energia

Tendo em vista as crises hídricas enfrentadas nos últimos anos, a preocupação

com a redução do consumo de energia e a possível escassez de água estão presentes na

25

sociedade. Do mesmo modo, é evidente o interesse de algumas empresas em desenvolver

novas fontes energéticas para, assim, ofertarem condições alternativas de produção à

comunidade.

Posto isso, a subcategoria mais mencionada em “Energia” pelo grupo 1, foi a de

“Desenvolvimento/Exploração de novas fontes de energia”, com as seguintes frequências:

57% das entidades em 2016, 60% em 2015 e 57% em 2014. Já a subcategoria mais

evidenciada no grupo 2, foi a de “Conservação e/ou utilização mais eficiente nas

operações”, com 37% das organizações no primeiro ano, 50% no segundo e 37% no

terceiro.

Os menores resultados do grupo 1 estão em “Utilização de materiais

desperdiçados na produção de energia”, com 10% das empresas nos dois primeiros anos e

com 7% no último ano. Já o grupo 2 não apresenta algum tipo de ocorrência ambiental na

subcategoria “Desenvolvimento/exploração de novas fontes de energia”.

Tabela 4 – Informações sobre Energia.

Energia

2016 2015 2014

GRUPO 1* GRUPO 2** GRUPO 1* GRUPO 2** GRUPO 1* GRUPO 2**

Nº % Nº % Nº % Nº % Nº % Nº %

Conservação e/ou utilização mais eficiente nas operações

17 57% 3 37% 14 47% 4 50% 15 50% 3 37%

Utilização de materiais

desperdiçados na produção

de energia

3 10% 1 12% 3 10% 2 25% 2 7% 0 0%

Discussão sobre a

preocupação com a possível

falta de energia

7 23% 2 25% 9 30% 2 25% 7 23% 1 12%

Desenvolvimento/ Exploração de novas fontes

de energia

17 57% 0 0% 18 60% 0 0% 17 57% 0 0%

Fonte: Adaptado de Murcia, Rover, Souza e Borba (2008). *Grupo 1 – Segmento de Energia Elétrica.

**Grupo 2 – Segmento de Gás, Água e Saneamento.

4.5 Informações Financeiras Ambientais

Além de eventos qualitativos, fatos financeiros relacionados ao meio ambiente

também podem influenciar a continuidade de uma entidade, logo, há a necessidade de

controlar essas informações. A subcategoria de “Investimentos Ambientais” evidencia a

preocupação a respeito da temática e foi a mais mencionada pelos dois grupos: no

primeiro grupo, com 67% das empresas em 2016 e 63% nos anos anteriores; e no segundo

grupo, com 62% em 2016 e 75% em 2015 e em 2014. Por se tratarem de empresas

potencialmente poluidoras, há a tendência de que as frequências nessa subcategoria sejam

maiores, evidenciando aos usuários, que as entidades adotam uma postura responsável e

mitigatória dos danos causados ao meio ambiente.

26

Em contrapartida, as subcategorias de “Custos/Despesas ambientais”, “Práticas

Contábeis de itens ambientais” e “Ativos ambientais tangíveis e intangíveis” não

obtiveram alguma referência nos relatórios analisados de ambos os grupos.

Tabela 5 – Informações Financeiras Ambientais.

Informações Financeiras

Ambientais

2016 2015 2014

GRUPO 1* GRUPO 2** GRUPO 1* GRUPO 2** GRUPO 1* GRUPO 2**

Nº % Nº % Nº % Nº % Nº % Nº %

Investimentos Ambientais 20 67% 5 62% 19 63% 6 75% 19 63% 6 75%

Custos/Despesas

Ambientais 0 0% 0 0% 0 0% 0 0% 0 0% 0 0%

Passivos/Provisões

Ambientais 7 23% 1 12% 6 20% 1 12% 3 10% 1 12%

Práticas Contábeis de Itens

Ambientais 0 0% 0 0% 0 0% 0 0% 0 0% 0 0%

Seguro Ambiental 1 3% 0 0% 1 3% 0 0% 0 0% 0 0%

Ativos Ambientais tangíveis e intangíveis

0 0% 0 0% 0 0% 0 0% 0 0% 0 0%

Fonte: Adaptado de Murcia, Rover, Souza e Borba (2008).

*Grupo 1 – Segmento de Energia Elétrica.

**Grupo 2 – Segmento de Gás, Água e Saneamento.

4.6 Educação, Treinamento e Pesquisa

Projetos de educação ambiental são uma excelente maneira de conscientização

dos funcionários e da comunidade. Além disso, os programas de pesquisa e

desenvolvimento também corroboram para o progresso eficiente da preservação do

meio ambiente. Entidades com investimentos nesses setores tendem a serem melhor

percebidas pelos usuários, o que pode justificar o alto índice de evidenciação nas

subcategorias seguintes.

Tabela 6 – Informações sobre Educação, Treinamento e Pesquisa.

Educação e

Pesquisa

2016 2015 2014

GRUPO 1* GRUPO 2** GRUPO 1* GRUPO 2** GRUPO 1* GRUPO 2**

Nº % Nº % Nº % Nº % Nº % Nº %

Educação

Ambiental

(interna e/ou externa)

16 53% 5 62% 17 57% 6 75% 18 60% 6 75%

Pesquisas a

respeito do meio ambiente

17 57% 2 25% 17 57% 2 25% 19 63% 2 25%

Fonte: Adaptado de Murcia, Rover, Souza e Borba (2008).

*Grupo 1 – Segmento de Energia Elétrica.

**Grupo 2 – Segmento de Gás, Água e Saneamento.

As duas subcategorias aqui analisadas obtiveram altos índices de publicação. No

grupo 1, “Pesquisas relacionadas ao meio ambiente” apresentou maior frequência nos

relatórios, com 57% de empresas nos dois primeiros anos e 63% no último ano analisado.

Já no grupo 2, “Educação ambiental” obteve maior número de menções, com 62% no

primeiro ano e 75% nos anos anteriores.

27

Os menores resultados do grupo 1 estão em “Educação ambiental”, com 53% das

empresas em 2016, 57% em 2015 e 60% em 2014. Já o grupo 2 apresenta menos

sentenças ambientais na subcategoria “Pesquisas a respeito do meio ambiente”, com 25%

em todos os anos analisados.

4.7 Mercado de Crédito de Carbono

Os créditos de carbono são certificados emitidos com o intuito de reduzir as

emissões de gases de efeito estufa (GEE) e promover um desenvolvimento limpo (MDL)

das companhias. Obter menções a respeito dessa temática é um fator que beneficia as

entidades diante dos usuários.

Posto isso, a subcategoria de “Emissão de Gases do Efeito Estufa (GEE)” foi a

mais mencionada pelos dois grupos: no primeiro grupo, com 43% das empresas nos dois

primeiros anos e 47% em 2014; e no segundo grupo, com 25% em 2016 e 37% nos anos

anteriores. Maiores frequências pelo grupo 2 nessa subcategoria, podem causar efeito

beneficiador perante os usuários (teoria da legitimidade), já que uma de suas atividades

principais refere-se à produção de Gás.

Em contrapartida, a subcategoria de “Certificados de Emissões Reduzidas

(CER)” não obteve alguma sentença ambiental nos relatórios analisados.

Tabela 7 – Informações sobre Mercado de Crédito de Carbono.

Mercado de Crédito de

Carbono

2016 2015 2014

GRUPO 1* GRUPO 2** GRUPO 1* GRUPO 2** GRUPO 1* GRUPO 2**

Nº % Nº % Nº % Nº % Nº % Nº %

Projetos de Mecanismo de Desenvolvimento Limpo (MDL)

3 10% 0 0% 4

13% 0 0% 4 13% 1 12%

Créditos de Carbono 4 13% 0 0% 7 23% 0 0% 10 33% 0 0%

Emissão de Gases do Efeito

Estufa (GEE) 13 43% 2 25% 13 43% 3 37% 14 47% 3 37%

Certificados de Emissões

Reduzidas (CER) 0 0% 0 0% 0 0% 0 0% 0 0% 0 0%

Fonte: Adaptado de Murcia, Rover, Souza e Borba (2008).

*Grupo 1 – Segmento de Energia Elétrica. **Grupo 2 – Segmento de Gás, Água e Saneamento.

4.8 Outras Informações Ambientais

A presente categoria destina-se à evidenciação do gerenciamento de recursos

naturais, bem como informações quanto à sustentabilidade das entidades. Mediante sua

relevância para um disclosure ambiental mais completo, é de se esperar que haja uma

maior frequência de menções nos relatórios dos dois grupos.

Assim, analisando os resultados, nota-se que “Qualquer menção sobre

sustentabilidade e desenvolvimento sustentável” foi a subcategoria mais contemplada pelos

28

dois grupos: no primeiro grupo, com 73% das empresas em 2016, 67% em 2015 e 73% em

2014; e no segundo grupo com 62% das entidades em 2016, 75% nos anos anteriores.

As menores periodicidades do grupo 1 em 2016 foi em “Conservação da

biodiversidade”, com 37% das empresas. Já nos anos anteriores, o grupo obteve um total de

37% das entidades na subcategoria “Gerenciamento de florestas e reflorestamento”. O grupo

2 apresenta menos publicações de itens ambientais na mesma categoria do grupo1, porém,

com a frequência de 12% das organizações nos três anos analisados.

Tabela 8 – Outras Informações Ambientais.

Outras Informações

Ambientais

2016 2015 2014

GRUPO 1* GRUPO 2** GRUPO 1* GRUPO 2** GRUPO 1* GRUPO 2**

Nº % Nº % Nº % Nº % Nº % Nº %

Qualquer menção sobre sustentabilidade e

desenvolvimento sustentável

22 73% 5 62% 20 67% 6 75% 22 73% 6 75%

Gerenciamento de Florestas e

Reflorestamento 12 40% 1 12%

11

37%

1 12% 11 37% 1 12%

Conservação da

biodiversidade 11 37% 3 37%

15

50%

3 37% 14 47% 4 50%

Fonte: Adaptado de Murcia, Rover, Souza e Borba (2008). *Grupo 1 – Segmento de Energia Elétrica.

**Grupo 2 – Segmento de Gás, Água e Saneamento.

4.9 Classificação do disclosure ambiental voluntário do Setor de Utilidade Pública

Atendendo ao objetivo específico de criar um ranking com os maiores e menores

níveis de divulgação voluntária entre segmentos da amostra, elaborou-se a tabela 9.

Tabela 9 – Ranking do disclosure ambiental voluntário do Setor de Utilidade Pública.

CATEGORIAS 2016 2015 2014

MAIOR MENOR MAIOR MENOR MAIOR MENOR

1 Políticas Ambientais Grupo 1* Grupo 2** Grupo 2** Grupo 1* Grupo 2** Grupo 1*

2 Sistemas de Gerenciamento Ambiental Grupo 1* Grupo 2** Grupo 1* Grupo 2** Grupo 2** Grupo 1*

3 Impactos dos Produtos e Processos no Meio Ambiente

Grupo 1* Grupo 2** Grupo 1* Grupo 2** Grupo 1* Grupo 2**

4 Energia Empate Empate Empate Empate Grupo 1* Grupo 2**

5 Informações Financeiras Ambientais Grupo 1* Grupo 2** Grupo 1* Grupo 2** Grupo 2** Grupo 1*

6 Educação, Treinamento e Pesquisa Empate Empate Empate Empate Empate Empate

7 Mercado de Crédito de Carbono Grupo 1* Grupo 2** Grupo 1* Grupo 2** Grupo 1* Grupo 2**

8 Outras Informações Ambientais Grupo 1* Grupo 2** Grupo 1* Grupo 2** Grupo 2** Grupo 1*

Fonte: Elaboração própria. *Grupo 1 – Segmento de Energia Elétrica.

**Grupo 2 – Segmento de Gás, Água e Saneamento.

Depreende-se que em 2016, o grupo 1 obteve mais menções à sentenças ambientais,

já que obteve maiores porcentagem em seis das oito categorias analisadas. Em 2015, o

resultado superior se repete, com cinco porcentagens maiores do que o grupo 2. Já em 2014, o

grupo 1 se sobressai com quadro sentenças mais divulgadas nos relatórios analisados.

29

O maior nível de frequências evidenciadas pelo grupo 1, segmento de energia

elétrica, pode-se justificar por sua amostra ser consideravelmente maior do que o grupo 2, e

pela obrigatoriedade legal da divulgação de informações ambientais em seus relatórios.

30

5 CONSIDERAÇÕES FINAIS

A presente pesquisa teve por objetivo averiguar as particularidades da

evidenciação do disclosure ambiental das empresas do setor de Utilidade Pública

(Energia Elétrica, Gás, Água e Saneamento) listadas na BM&FBovespa no período de

2014 à 2016. A amostra final compreende 38 (trinta e oito) empresas e o trabalho

classifica-se como teórico-empírico de caráter exploratório.

Foi observado ao final da pesquisa, que quando é possível evidenciar

informações benéficas, as entidades a fazem, para, assim, serem melhor percebidas

pelos usuários. Sentenças a respeito de “Passivos, custos e despesas ambientais”,

“Vazamentos e derramamentos “ e “Impacto na área de terra utilizada” são

consideravelmente menos divulgadas do que declarações sobre “Investimentos”. Essa

observação corrobora com a teoria da legitimidade, onde as entidades alegam, através

de seus relatórios, que estão em conformidade com as expectativas sociais,

possibilitando a minimização de aspectos negativos de desempenho (BEBBINGTON,

LARRINGA e MONEVA, 2008).

Resultados semelhantes foram alcançadas na pesquisa realizada por Gubiani,

Santos e Beuren (2012), ao perceberem que a maioria das evidenciações busca conferir

uma imagem positiva às empresas e aspectos negativos, como passivos e danos

ambientais, derramamentos e/ou vazamentos praticamente não são divulgados.

A premissa de que o nível de disclosure evidenciado pelas entidades é

diretamente proporcional aos benefícios econômicos angariados por seus gestores,

integra a teoria da divulgação. Ao analisarem os relatórios das empresas, os usuários

tendem a credibilizar aquelas cujas informações sejam positivas e, consequentemente, a

probabilidade de investirem recursos econômicos nessas é maior.

Posto isso, observa-se que as sentenças divulgadas com mais frequência na

métrica possuem informações otimistas, aumentando, assim, a possibilidade das

empresas receberem investimentos.

As subcategorias com maior número de publicações ambientais foram:

“Declaração das políticas, práticas e ações atuais e futuras”, “Declarações indicando que

a empresa está em obediência (compliance) com as leis, licenças, normas e órgãos

31

ambientais”, “Investimentos ambientais” e “Qualquer menção sobre sustentabilidade e

desenvolvimento sustentável.”

Em relação aos relatórios analisados, observaram-se diferenças consideráveis

do número de menções publicadas em cada um. O R.S. é o que mais contém frequências

informacionais, o R.A. está logo em seguida e as N.E. possuem poucas referências

ambientais. Apesar de não ser obrigatório, e de nem todas as empresas divulgarem, há

um maior nível de disclosure ambiental constante no R.S.. Torna-lo um documento de

necessária publicação, com seus devidos regulamentos, elevaria o nível de transparência

e confiabilidade atribuídas às entidades pelos usuários.

Em sua pesquisa similar, Mussoi e Bellen (2010) identificaram que existem

diferenças extensas na quantidade e no conteúdo ambiental divulgado nos relatórios e

que a maioria é de caráter generalista e superficial, o que dificulta a comparabilidade e

tomada de decisão.

Comparando as frequências totais dos dois grupos analisados, notou-se que o

Segmento de Energia Elétrica apresentou maior quantidade de sentenças ambientais.

Vale ressaltar que a presente pesquisa possui limitações e seria melhor

explorada caso a amostra e os anos de análise fossem estendidos. Incluir outros setores

de atuação listados na BM&FBovespa também contribuiria para um trabalho mais

robusto.

Por fim, esse estudo visa contribuir para o desenvolvimento do conhecimento

científico em ciências contábeis através de conclusões a respeito da análise do disclosure

ambiental das empresas do Setor de Utilidade Pública listadas na BM&FBovespa.

32

REFERÊNCIAS BIBLIOGRÁFICAS BEBBINGTON, Jan; LARRINAGA, Carlos; MONEVA, Jose M. Corporate social

reporting and reputation risk management. Accounting, Auditing & Accountability

Journal, v. 21, n. 3, p. 337-361, 2008.

COMISSÃO DE VALORES MOBILIÁRIOS. Parecer de Orientação CVM 15.

Disponível em: < http://www.cvm.gov.br/legislacao/pare/pare015.html>. Acesso em: 27

jun. 2017.

CORREA, Juliane Campoe; GONÇALVES, Marguit Neumann; MORAES, Romildo

de Oliveira. Disclosure ambiental das companhias do setor de petróleo, gás e

biocombustíveis listadas na BM&FBovespa: Uma análise à luz da teoria da

legitimidade. Revista de Gestão Ambiental e Sustentabilidade – GeAS, vol. 4, n. 3,

set/dez. 2015.

DEEGAN, Craig. The legitimising effect of social and environmental disclosures – a

theoretical foundation. Accounting, Auditing & Accountability Journal, v.15, n.3,

p.282-311.

FERNANDES, S.M. Fatores que influenciam o disclosure ambiental: Um estudo nas

empresas brasileiras no período de 2006 a 2010. Revista Ambiente Contábil, v.5, n.2,

p.250-267, 2013.

GONÇALVES, Rodrigo de Souza; MEDEIROS, Otávio Ribeiro de; NIYAMA, Jorge

Katsumi; WEFFORT, Elionor Farah Jreige. Social Disclosure e custo de capital

próprio em companhias abertas no Brasil. Revista de Contabilidade e Finanças –

USP, São Paulo, v. 24, n. 62, p. 113-124, maio/jun./jul./ago. 2013.

GRAY, R.; BEBBINGTON, J. Accounting for the environmental. 2 ed. Londres:

Sage, 2001.

MACÊDO, Francisca Francivânia Rodrigues Ribeiro; MOURA, Geovanne Dias de;

GOLLO Vanderlei; KLANN Roberto Carlos. Evidenciação ambiental voluntária de

companhias listadas no índice carbono eficiente da BM&FBovespa. Revista de

Administração, Contabilidade e Economia, v.13, n.1, p. 329-352, jan./abr. 2014.

GUBIANI, Clésia Ana; SANTOS, Vanderlei dos Santos; BEUREN, Ilse Maria.

Disclosure Ambiental das empresas de energia elétrica listadas no Índice de

33

Sustentabilidade Empresarial (ISE). Revista Sociedade, Contabilidade e Gestão, Rio

de Janeiro, v.7, n.2, jul/dez 2012.

MUSSOI, Alex; BELLEN, Hans Michael Van. Evidenciação ambiental: uma

comparação do nível de evidenciação entre os relatórios de empresas brasileiras.

Revista de Contabilidade e Organizações, v.4, n.9, p.55-78, mai/ago 2010.

OLIVEIRA, Otávio José de; SERRA, José Roberto. Benefícios e dificuldades da

gestão ambiental com base na ISO 14001 em empresas industriais de São Paulo.

Revista Produção, v. 20, n. 3, p. 429-438, jul/set 2010.

PONTE, Vera Maria Rodrigues; OLIVEIRA, Marcelle Colares. A prática de

evidenciação de informações avançadas e não obrigatórias nas demonstrações

contábeis das empresas brasileiras. Revista Contabilidade & Finanças – USP, São

Paulo, n. 36, p.7 – 20, set/dez 2004.

PALÁCIO DO PLANALTO. Lei 6.404/76. Disponível em:

<http://www.planalto.gov.br/ccivil_03/leis/L6404consol.htm>. Acesso em: 27 jun.

2017.

RIBEIRO, Maisa de Souza. Contabilidade ambiental. São Paulo: Saraiva, 2005.

ROVER, Suliani; BORBA, José Alonso; MURCIA, Fernando Dal Ri. Características

do disclosure ambiental de empresas brasileiras potencialmente poluidoras: análise das

demonstrações financeiras e dos relatórios de sustentabilidade do período de 2005 a

2007. Revista Contemporânea de Economia e Gestão – CONTEXTUS, v.7, n.1,

p.23-36, jan/jun. 2009.

RUFINO, Maria Audenôra; MACHADO, Márcia Reis. Relação de dependência entre a

divulgação voluntária social e ambiental e as características das empresas de capital

aberto no Brasil. Revista Ambiente Contábil, v. 9, n. 1, p. 344-363 jan./jun. 2017.

SCHULTZ, Charles Albino; OLIVEIRA, Tatiane de; HOFER, Elza. Análise do nível

de disclosure voluntário de informações ambientais, econômicas e sociais em

cooperativas do setor agropecuário. Congresso USP – Controladoria e

Contabilidade, n.10, 2010, São Paulo.

SENADO FEDERAL. Projeto de Lei do Senado nº 289/2012. Disponível em:

< https://www25.senado.leg.br/web/atividade/materias/-/materia/106810>. Acesso em:

27 jun. 2017.

34

SILVA, Tiago Lucimar da; ALBERTON, Luiz; VICENTE, Ernesto Fernando

Rodrigues. Práticas de disclosure voluntário das empresas do setor elétrico: uma

análise a partir do modelo de Murcia. Revista Catarinense da Ciência Contábil, v.12,

n. 35, p. 48-62, abr/jul. 2013.