universidade candido mendes pÓs-graduaÇÃo “lato … · dehidrogenação do n-butano ou...

TRANSCRIPT

UNIVERSIDADE CANDIDO MENDES

PÓS-GRADUAÇÃO “LATO SENSU”

PROJETO A VEZ DO MESTRE

AUMENTO DA DEMANDA GLOBAL DE BUTADIENO

Por: Luiz Rodrigo Alvares Magalhães

Orientador

Prof. Jorge Tadeu Vieira Lourenço

Rio de Janeiro

2008

2

UNIVERSIDADE CANDIDO MENDES

PÓS-GRADUAÇÃO “LATO SENSU”

PROJETO A VEZ DO MESTRE

AUMENTO DA DEMANDA GLOBAL DE BUTADIENO

Apresentação de monografia à Universidade

Candido Mendes como requisito parcial para

obtenção do grau de especialista em Engenharia de

Produção...

Por: Luiz Rodrigo Álvares Magalhães

3

AGRADECIMENTOS

....aos mestres que nos passaram seus

conhecimentos, a minha família, pela

compreensão nos momentos de

ausência devido aos estudos e,

principalmente, a Deus que nos

permite a cada dia uma nova vitória...

4

DEDICATÓRIA

.....a Deus que nos fortalece e nos conduz

todos os dias,.......

5

RESUMO

O desenvolvimento tecnológico e o crescimento da utilização de fontes

alternativas de energia, como hidrogênio, contribuem para o crescimento de

outro segmento do mercado: o Petroquímico.

Com a descoberta da utilização de materiais como plásticos e

borrachas, substituindo madeiras e aços, a demanda mundial de derivados

petroquímicos do petróleo apresentam grande crescimento, porém muito acima

da capacidade atual das plantas produtoras, como o caso do butadieno.

Por outro lado, o uso doméstico do gás natural substituindo o butano em

residências vem liberando algumas frações do petróleo que são utilizadas

nessas petroquímicas. A redução do consumo residencial do butano permite

que as petroquímicas invistam em ampliação de unidades produtivas e

construções de novas plantas.

O Capítulo I descreve as principais aplicações do butadieno. No

Capítulo II é apresentado o aumento da demanda de butadieno e análise do

mercado do derivado petroquímico.

O Capítulo III descreve como a utilização de gás natural nas residências

e indústrias e, consequentemente a redução do consumo do GLP, aumentou a

produção de butadieno em plantas petroquímicas.

6

METODOLOGIA

A metodologia aplicada baseia-se na pesquisa de sites empresas

produtoras ou distribuidoras de butadieno, as quais apresentam as atuais

condições de mercado do derivado petroquímico, bem como a previsão de

utilizando para os próximos anos.

Da mesma forma, sites de empresas distribuidoras de derivados de

petróleo, foram consultados, visando à obtenção de dados de consumo e

venda de combustíveis.

7

SUMÁRIO

INTRODUÇÃO 08

CAPÍTULO I - Butadieno e sua aplicação 09

CAPÍTULO II - Aumento da demanda e análise de mercado 13

CAPÍTULO III – Redução do consumo de Butano 27

CONCLUSÃO 31

BIBLIOGRAFIA CONSULTADA 32

ÍNDICE 33

ÍNDICE DE FIGURAS 34

FOLHA DE AVALIAÇÃO 35

8

INTRODUÇÃO

Segundo dados da SRI Consulting, o mercado mundial de butadieno,

um derivado petroquímico, vem a cada ano crescendo devido a introdução de

novas tecnologias. O butadieno, em grande parte, é produzido a partir de

correntes de butano, gás derivado do petróleo, após refino e processamento.

Com o avanço de diversas tecnologias, as quais utilizam o butadieno

como principal matéria-prima, observa-se um aumento da demanda global pelo

petroquímico. Por outro lado, as plantas produtoras de butadieno não

conseguem ampliar suas capacidades, haja vista a escassez do butano no

mercado.

Outro aspecto a ser considerado é que o butano, principal matéria-

prima para a produção do butadieno, é utilizado em larga escala,

principalmente no mercado brasileiro, como GLP (Gás Liquefeito de Petróleo)

ou, como é mais conhecido, gás de cozinha. O Butano é comercializado em

botijões de gás, geralmente de 13 kg e atende, normalmente pessoas das

classes C e D.

Com a ampliação da rede de distribuição de gás natural (rede nacional)

e, com o aumento da alimentação de residências com gás de rua (gás natural

ou gás manufaturado), o consumo de butano inicia uma queda, podendo então

ser melhor aproveitado pelas petroquímicas, neste caso, produtoras de

butadieno. As plantas, por sua vez, conseguem investir em ampliações de

suas unidades produtoras (revamps) permitindo um aumento na distribuição e

suprimento da demanda do produto.

Existe então uma busca pelo equilíbrio do mercado entre as fontes

supridoras de butano, as plantas produtoras de butadieno e as indústrias que

usam butadieno em sua produção.

9

CAPÍTULO I

BUTADIENO E SUA APLICAÇÃO

O butadieno é um dos principais commodities petroquímicos, com um

consumo de aproximadamente 300 000 toneladas / ano no Brasil e cerca de

9,5 milhões de toneladas / ano no mundo.

A quase totalidade da capacidade mundial de produção de butadieno,

98% segundo dados de 2006, vem da extração de correntes C4 geradas como

co-produto na produção de etileno, especialmente pelo craqueamento a vapor

de nafta ou gasóleo. Quando essa produção não é suficiente, a obtenção do

butadieno pode ser feita a partir da dehidrogenação do n-buteno ou do n-

butano ou ainda a partir do álcool etílico. Contudo, estes métodos de produção

pelos anos podem ser desconsiderados, dada sua reduzida utilização.

Independente da origem da carga C4, o butadieno deve ser separado de

outros hidrocarbonetos (que são principalmente butanos, butenos e

acetilenos). Na destilação extrativa são empregados diferentes solventes de

extração. Os mais comumente utilizados são a dimetilformamida (DMF), a n-

metil-2-pirrolidona (NMP) e a acetonitrila.

Os vários processos de extração para a obtenção do butadieno seguem a

mesma rota básica. Uma fração C4 (contendo o butadieno, butenos e butanos)

vinda de uma planta de etileno é posta em contato com o solvente. Os butenos

/ butanos que compõem a mistura são removidos pelo topo da coluna. Em

seguida ocorre uma destilação, que remove o solvente de extração do produto

remanescente. Destilações adicionais removem outros hidrocarbonetos, como

o metil-acetileno, do produto final. A pureza do butadieno é tipicamente na

faixa de 99,5-99,9%. Ele é usualmente tratado com inibidor de polimerização,

1- butil- catecol terciário, e armazenado em esferas pressurizadas.

10

As principais utilizações para o butadieno são:

• Elastômeros: borracha de estireno-butadieno (SBR), borracha de

polibutadieno (BR), borracha de policloropreno (neopreno) e borrachas

nitrílicas (NBR);

• Látices de copolímeros de estireno-butadieno e de acrilonitrila-

Butadieno;

• Adiponitrila / Hexametilenodiamina;

• Resinas de Acrilonitrila-Butadieno-Estireno (ABS);

• Outros polímeros: copolímeros estirênicos blocados, K-Resins®, resinas

de metil metacrilato-butadieno-estireno, polímeros especiais de

polibutadieno e resinas nitrílicas isolantes

1.1 – Principais aplicações

O butadieno é consumido em sua maioria na produção de borrachas

sintéticas que, em seguida, são consumidas pela indústria de pneus, na

fabricação de mangueiras industriais, bens de consumo e perfis de carros,

artefatos técnicos e goma de mascar entre outros. Outros usos incluem:

Resinas ABS: Termoplásticos constituídos de acrilonitrila, butadieno e

estireno que oferecem maior resistência ao aquecimento e impacto do que os

termoplásticos comuns. São utilizados na fabricação de tubos e encaixes de

tubo, utensílios domésticos, componentes automotivos, brinquedos,

eletroeletrônicos entre outros itens;

Látices de copolímeros de estireno-butadieno / de acrilonitrila butadieno:

A essas são adicionados compostos ácidos como ácido maleico e acrílico para

carboxilar o látex, assim agregando-lhes outras propriedades. Também é

denominado látex SB e é utilizado na fabricação de espumas de carpetes,

adesivos, espuma moldada, luvas industriais e outros;

Adiponitrila/HMDA (hexametilenodiamina): Todos ligados à produção de

termoplásticos e diferentes tipos de nylons.

11

Figura 1 - Consumo mundial de butadieno por uso final - 2006

Borracha de

Polic loropreno 2%

SBR 44%

Borracha nitríl ica 3%

Borracha de polibutadieno (BR)

28%

ABS 9%

Látices SB 7%

Outros 4%HMDA 3%

Tabela 1 – Consumo mundial de butadieno por uso final e projeção para 2011 2006 2011

Consumo total (mil toneladas) 9791 11323

Uso final (percentual)

Elastômeros

Borracha de estireno-butadieno (SBR) 44 44

Borracha de polibutadieno (BR) 28 29

Borracha nitrílica 3 3

Borracha de policloropreno 2 2

Total 77% 78%

Resinas acrilonitrila-butadieno-estireno (ABS) 9 9

Látices de copolímero de estireno-butadieno 7 8

Adiponitrila / HMDA 3 2

Outros 4 3

Total 100% 100% Fonte: World Petrochemical & SRI Consulting

12

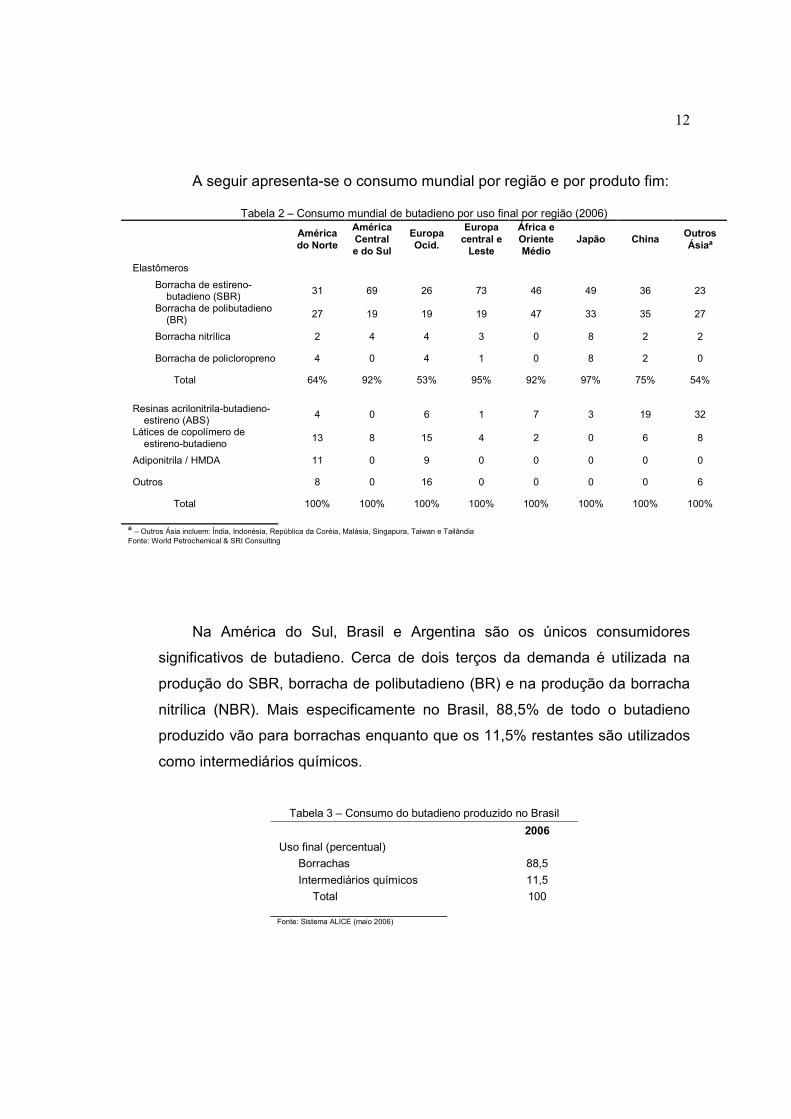

A seguir apresenta-se o consumo mundial por região e por produto fim:

Tabela 2 – Consumo mundial de butadieno por uso final por região (2006)

América do Norte

América Central e do Sul

Europa Ocid.

Europa central e Leste

África e Oriente Médio

Japão China Outros Ásiaª

Elastômeros

Borracha de estireno-butadieno (SBR) 31 69 26 73 46 49 36 23

Borracha de polibutadieno (BR) 27 19 19 19 47 33 35 27

Borracha nitrílica 2 4 4 3 0 8 2 2

Borracha de policloropreno 4 0 4 1 0 8 2 0

Total 64% 92% 53% 95% 92% 97% 75% 54%

Resinas acrilonitrila-butadieno-

estireno (ABS) 4 0 6 1 7 3 19 32

Látices de copolímero de estireno-butadieno 13 8 15 4 2 0 6 8

Adiponitrila / HMDA 11 0 9 0 0 0 0 0

Outros 8 0 16 0 0 0 0 6

Total 100% 100% 100% 100% 100% 100% 100% 100%

ª – Outros Ásia incluem: Índia, Indonésia, República da Coréia, Malásia, Singapura, Taiwan e Tailândia Fonte: World Petrochemical & SRI Consulting

Na América do Sul, Brasil e Argentina são os únicos consumidores

significativos de butadieno. Cerca de dois terços da demanda é utilizada na

produção do SBR, borracha de polibutadieno (BR) e na produção da borracha

nitrílica (NBR). Mais especificamente no Brasil, 88,5% de todo o butadieno

produzido vão para borrachas enquanto que os 11,5% restantes são utilizados

como intermediários químicos.

Tabela 3 – Consumo do butadieno produzido no Brasil

2006 Uso final (percentual)

Borrachas 88,5 Intermediários químicos 11,5

Total 100

Fonte: Sistema ALICE (maio 2006)

13

CAPÍTULO II

AUMENTO DA DEMANDA E ANÁLISE DE MERCADO

2.1 – Principais produtores

A capacidade mundial instalada de butadieno é de cerca de 11,6 milhões

de toneladas métricas, segundo a publicação World Petrochemical 2006. Deste

total, 98% são baseadas na extração de correntes C4 geradas como co-

produto da produção de etileno. A capacidade restante se dá via rota de

dehidrogenação do n-butano ou n-buteno ou ainda através do álcool etílico.

A capacidade mundial cresceu 3% ao ano entre 2000 e 2005. Durante

este período, a maioria do acréscimo se deu na Ásia e Oriente Médio. A

primeira, incluindo o Japão, China, República da Coréia e outros países

asiáticos é atualmente a maior região produtora de butadieno, contando com

37% da capacidade mundial total. De 2006 a 2011, especula-se que haja a

necessidade de ampliar a capacidade instalada para a produção de butadieno

cresça a uma media de cerca de 2% a 3% ao ano. A tabela a seguir mostra a

atual capacidade de produção por região:

Tabela 4 – Capacidade instalada de butadieno por região

2006

Mil toneladas métricas

Percentual do total

Ásia 4284 38 America do Norte 2839 26 Europa Ocidental 2533 21 Europa Central e Leste Europeu 1012 9 America Central e do Sul 360 3 Oriente Médio 344 3 África 59 <1 Oceania 21 <1

Total 11552 100%

Fonte: World Petrochemicals

14

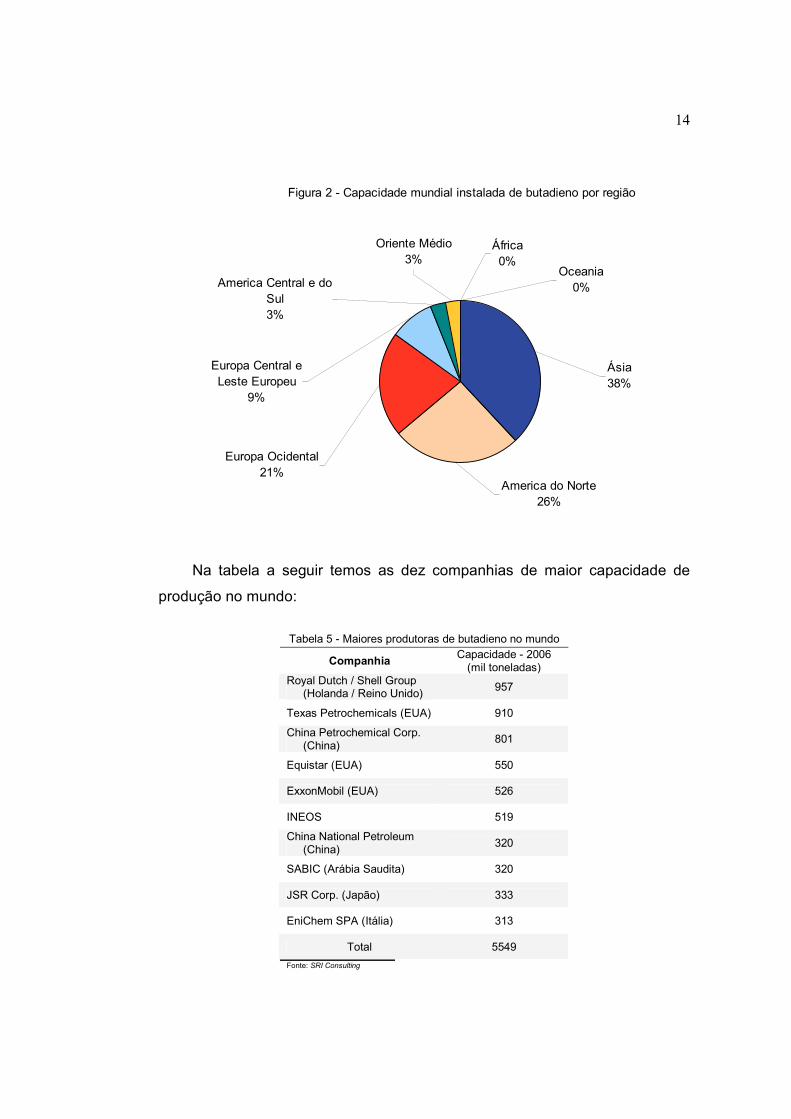

Figura 2 - Capacidade mundial instalada de butadieno por região

Ásia38%

Oceania0%

África0%

America do Norte26%

Europa Ocidental21%

Europa Central e Leste Europeu

9%

America Central e do Sul3%

Oriente Médio3%

Na tabela a seguir temos as dez companhias de maior capacidade de

produção no mundo:

Tabela 5 - Maiores produtoras de butadieno no mundo

Companhia Capacidade - 2006 (mil toneladas)

Royal Dutch / Shell Group (Holanda / Reino Unido) 957

Texas Petrochemicals (EUA) 910

China Petrochemical Corp. (China)

801

Equistar (EUA) 550

ExxonMobil (EUA) 526

INEOS 519

China National Petroleum (China) 320

SABIC (Arábia Saudita) 320

JSR Corp. (Japão) 333

EniChem SPA (Itália) 313

Total 5549

Fonte: SRI Consulting

15

2.2 – Tendências do mercado

Em razão do crescimento tecnológico mundial, a demanda por produtos

que possuem o butadieno como matéria-prima vem aumentando, já que são

materiais aplicáveis em bens de consumo e equipamentos de ponta, como

componentes para carros, eletroeletrônicos e eletrodomésticos que substituem

materiais tradicionais como papel, madeira e vidro. Assim pode-se concluir que

a demanda global de butadieno possui crescimento com boas projeções

futuras.

As expansões mundiais de unidades produtoras, num horizonte que vai

até o ano de 2010, se darão principalmente na China e Coréia do Sul e

utilizarão como matéria-prima correntes C4 co-produto da produção de etileno,

processo mais vantajoso, já que agrega valor a uma corrente que, em teoria,

seria indesejada. No Brasil a previsão é de que a Companhia Petroquímica do

Sul (COPESUL) realize uma adição de capacidade de produção da ordem de

100000 toneladas / ano em 2009.

2.3 – Análise do mercado internacional

O consumo mundial de butadieno ficou na casa das 10 milhões de

toneladas em 2006. A partir deste ano e até 2011 o crescimento do consumo

ficará em torno de 2,9% ao ano, diminuindo para 2,5% no período de 2011 a

2016. Este aumento é ocasionado pela demanda de ABS, que girará em torno

de 4,5% ao ano até 2011 e 5,1% entre 2011 e 2016.

O SBR continuará sendo o produto com a mais larga destinação durante

todo o período considerado. Sua demanda crescerá a um ritmo de 3,2% de

2006 a 2011 e 2,9% ao ano de 2011 a 2016. O SBR permanecerá como a

segunda maior utilização do butadieno com um percentual de crescimento de

2,8% e 1,6% nos dois períodos considerados, respectivamente.

16

O país com maior share de consumo de butadieno mundial são os

Estados Unidos com cerca de 23 em 2006, seguido pela China com 14%. Essa

fatia de mercado da China sofrerá um aumento considerável, indo a 24,5% do

consumo total em 2016. Em termos de consumo regional, o nordeste asiático

consome mais butadieno do que qualquer outra região com quase 38% do

consumo mundial em 2006. Este número atingirá 40% em 2016. O nordeste da

Ásia, América do Norte e a Europa Ocidental juntos representam 83% do

consumo mundial em 2006.

No tangente à capacidade novas plantas ou expansões previstas para o

período de 2006-2011 incluem Reliance (140000 toneladas) na Índia, Amir

Kabir (51000 toneladas) e Jam (115000 toneladas) no Irã, Titan (100000

toneladas) na Malásia, Formosa (216000 toneladas) em Taiwan, e CNOON

Shell (165000 toneladas), PetroChina Daqing (70000 toneladas) e Shangai

SECCO (90000 toneladas), todas na China. Alguma capacidade especulativa

que também foi considerada inclui expansões no Benelux, Irã, Coréia do Sul e

Singapura.

Em 2006 o país com a maior quantidade de importações de butadieno foi

a França, enquanto o Benelux foi a região que mais exportou, seguida de perto

pela Alemanha. Para um cenário futuro, as previsões apontam que os Estados

Unidos passarão a importar muito mais butadieno, o Oriente Médio aumentará

suas importações e a Índia passará a ser uma importadora ao fim de 2016. O

nordeste asiático permanecerá como importador, apesar de haver uma forte

queda em razão das expansões nas unidades daquela região.

Observamos que, atualmente, o Brasil consome cerca de 3% do

butadieno produzido mundialmente, bem distante dos cerca de 23%

americanos e quase 14% chineses. Contudo, este percentual é superior a todo

o Oriente Médio, superior a Canadá e México juntos e, além disso, atinge

quase metade do consumo do bloco Centro e Leste Europeu:

17

O mercado de butadieno asiático tornou-se o maior no mundo. Na última

década, a forte demanda por produtos finais (principalmente na China) levou a

uma rápida expansão, ocasionando um surto de importações para a região. A

alta das matérias-primas fez com que os disparassem no começo de 2004.

Falhas intermitentes em equipamentos e manutenções programadas

continuam mantendo os preços altos em 2006.

A estrutura de precificação da indústria global de butadieno começou a

mudar nos últimos cinco anos a partir do momento em que regiões

importadoras como os EUA e a Europa ocidental tornaram-se mais

equilibradas, com previsão de crescimento limitado e regiões exportadoras,

principalmente a Ásia, tiveram um aumento de consumo. A previsão é que esta

última região sofra com a falta de butadieno por volta do ano de 2011.

A expansão no ano de 2004 da Sabina Petrochemical criou um excesso

de butadieno nos Estados Unidos. As exportações aumentaram principalmente

Figura 3 - Consumo de butadieno no mundo - 2006

Africa - 0.8%

EUA - 23.4%

China - 13.6%

Outros Ásia - 28.5%Europa Ocidental -

19.9%

Brasil - 3.0%

Europa Central e Leste - 7.1%

Outros América do Sul - 0.4%

Outros A. do Norte - 2,1%

Oriente Médio - 1.0%

Oceania - 0.2%

18

para o México – tradicionalmente o principal destino do butadieno americano

excedente – e supriram a quantidade que deixou de ser fornecida pela planta

da PEMEX localizada em Ciudad Madero, fechada em 2001.

A partida de complexos olefínicos em outras partes do mundo durante os

anos 80 e 90 exacerbou ainda mais a quantidade de butadieno mundial.

Plantas em países como Brasil, Líbia, República da Coréia e Singapura, pela

falta de consumidores domésticos, venderam suas correntes de C4 co-

produzidas no mercado internacional.

A partir dos anos 90 a demanda crescente por produtos de borracha e

outros polímeros na Ásia e também o suprimento decrescente natural de

borracha natural aumentaram exponencialmente a demanda por butadieno.

2.3.1 – Estados Unidos

Os Estados Unidos são tradicionalmente importadores de butadieno. As

importações totalizaram 125000 toneladas em 2005 e devem ultrapassar as

134000 toneladas em 2007. As estatísticas indicam que a maioria das

importações vem do Canadá; quantidades menores vêm da Holanda, França,

Itália e Rússia. As exportações totalizaram 105000 toneladas em 2005, caindo

para 96000 em 2006. A maioria das exportações é destinada ao México e

menores quantidades são vendidas ao Canadá.

O butadieno nos EUA é consumido na produção de SBR sólido e látex

(35% do consumo total de 2006), borracha de polibutadieno (30%), látex de

copolímero de SB (15%), adiponitrila / HMDA (11%), borracha de

policloropreno (4%), resinas ABS (4%), borracha nitrílica (2%) e 2,6 NDC (1%).

19

Figura 04 - Destinação do butadieno nos EUA

SBR sólido e látex34%

borracha de polibutadieno

29%

látex de copolímero de SB

15%

Adiponitrila / HMDA11%

resinas ABS4%

2,6 NDC1%

borracha nitrílica2%

borracha de policloropreno

4%

A produção adicional de 2007 acarretará na diminuição das importações.

Contudo, de 2007 em diante estas importações aumentarão. O crescimento de

produção será muito sutil no período de estudo previsto e as taxas de

operação irão gradativamente aumentando. Como muito da capacidade de

butadieno é associada à flexibilidade dos craqueadores americanos, a

obtenção de butadieno será altamente dependente da otimização econômica

dos preços das matérias-primas.

O crescimento do consumo ficará em torno de 1,5% por ano entre 2006 e

2011, aumentando para 2,8% de 2011 a 2016. Este crescimento será puxado

pela maior demanda de copolímero de SB e resinas de ABS.

20

Tabela 06 – Butadieno nos Estados Unidos (mil toneladas)

Atual Previsão Taxa de crescim. (% / ano)

2004 2005 2006 2007 2011 2016 06-11 11-16 Capacidade:

Correntes C4 da produção de etileno 2593 2707 2719 2719 2719 2719 0,0 0,0

Capacidade total 2593 2707 2719 2719 2719 2719 0,0 0,0

Taxa de operação (%) 85 82 83 85 87 93

Produção: Correntes C4 da produção de etileno 2204 2225 2252 2324 2373 2523 1,0 1,2

Produção total 2204 2225 2252 2324 2373 2523 1,0 1,2

Consumo: Resinas ABS 86 80 81 82 86 108 1,2 4,7 Adiponitrila / HMDA 278 240 243 248 268 278 2,0 0,7 2,6 NDC 16 16 16 17 17 17 0,9 0,5 Borracha nitrílica 38 37 38 39 41 41 1,4 0,1 Borracha de policloropreno 95 90 91 92 98 101 1,5 0,5 Látex de copolímero de SB 316 326 331 335 374 478 2,5 5,0 SBR & látex 820 771 801 811 877 1075 1,8 4,2

SBR sólido 677 725 755 764 823 1007 1,7 4,1 SBR látex 43 46 46 47 54 68 3,3 4,7

outros 16 0,0 0,0

Consumo total 2259 2229 2290 2333 2471 2837 1,5 2,8

Comércio: Total de importações 115 125 134 - - - 0,0 0,0 Total de exportações 76 105 96

Balanço do comércio -39 -20 -38 -9 -98 -314

Balanço total -16 16 0 - - - Fonte: SRI Consulting

Figura 05 - Produção e consumo de butadieno nos EUA

0.0

0.5

1.0

1.5

2.0

2.5

3.0

2004 2005 2006 2007 2011 2016

milh

ões

de t

onel

adas

Produção Consumo

21

2.3.2 – China

Historicamente uma importadora de bens acabados, as importações de

butadieno na China triplicaram nos últimos dez anos acompanhando o

crescimento do consumo. O país se tornou um grande importador, altamente

dependente do abastecimento mundial para suprir suas expansões. As

importações totalizaram 150000 toneladas em 2005, mas devem ficar em

90000 toneladas em 2006. As importações naquele ano vieram principalmente

da Coréia do Sul (36% do total), Taiwan (19%), Brasil (13%) e Irã (10%). As

exportações totalizaram 11000 toneladas em 2005 e devem passar a 22000

em 2006. Com tanto aumento de capacidade, a China pode vir a se tornar uma

grande exportadora ao fim do período de previsão.

O maior uso final de butadieno é o SBR sólido e látex (34% do consumo

total de 2006), seguido pelo BR (31%) e as resinas ABS (17%). Outros usos

incluem borracha nitrílica, borracha de policloropreno, adiponitrila e usos

diversos.

A construção de unidades para a produção de resinas ABS, borracha

nitrílica e adiponitrila será a principal razão do aumento no consumo doméstico

de butadieno na China nos próximos dez anos. Atualmente, a relação entre a

produção de butadieno e a de etileno indica que o país não maximiza a

recuperação de butadieno das correntes C4 provenientes da produção de

etileno. Contudo, como o consumo de butadieno cresce a um ritmo acelerado,

haverá a necessidade de mais unidades de extração. Prevê-se que haverá a

construção de várias unidades de produção de etileno em escala mundial, o

que deve gerar correntes C4 suficientes para a extração de butadieno.

O crescimento total no consumo ficará em torno de 7,6% ao ano no

período 2006-2011, desacelerando para 4,5% no período 2011-2016. O

crescimento no primeiro período será liderado pelas resinas ABS (13% ao

ano), assim como pelo látex copolímero de SB (11% ao ano). O látex de SBR

22

vai ter um crescimento bastante significativo durante todo o período, com 10%

ao ano.

Tabela 07 – Butadieno na China

Atual (mil toneladas)

Previsão

(mil toneladas) Taxa de crescim. (% / ano)

2004 2005 2006 2007 2011 2016 06-11 11-16 Capacidade:

De n-butenos 30 30 30 30 30 30 0,0 0,0 Correntes C4 da produção de etileno 976 1041 1276 1429 2249 2519 12,0 2,3 Correntes C4 de refinaria 68 68 68 68 68 68 0,0 0,0

Capacidade total 1074 1139 1374 1527 2347 2617 Taxa de operação (%) 83 88 92 90 81 87 Produção:

Correntes C4 da produção de etileno 892 1001 1265 1370 1894 2400 8,4 4,8

Produção total 892 1001 1265 1370 1894 2400 8,4 4,8 Consumo:

Resinas ABS 152 177 226 276 413 550 12,8 5,9 Borracha nitrílica 27 27 27 27 29 31 1,6 1,4 Borracha de polibutadieno 389 386 400 407 480 607 3,4 4,8 Borracha de policloropreno 18 20 20 20 23 25 2,8 1,7 Látex de copolímero de SB 39 50 67 82 114 120 11,2 1,0 SBR & látex 325 409 447 481 661 799 8,1 3,9

SBR sólido 310 392 429 461 627 740 7,9 3,4 SBR látex 15 17 18 20 34 59 13,6 11,7

outros 134 71 146 149 203 266 6,8 5,5

Consumo total 1084 1140 1333 1442 1923 2398 7,6 4,5 Comércio:

Total de importações 196 150 90 - - - 0,0 0,0 Total de exportações 4 11 22 - - - 0,0 0,0

Balanço do comércio -39 -20 -38 -9 -98 -314 Balanço total 0 0 0 - - - Fonte: SRI Consulting

23

2.3.3 – Europa Ocidental

O consumo de butadieno da Europa Ocidental ficou na casa dos 1,9

milhões de toneladas em 2005. A França foi o maior consumidor,

representando cerca de 32% do total ou 605 mil toneladas. A Alemanha

consumiu cerca de 515 mil toneladas, enquanto que os países do Benelux

(Bélgica, Holanda e Luxemburgo), a Itália e o Reino Unido, cada um, consumiu

entre 170 e 240 mil toneladas de butadieno. Os outros consumidores de

butadieno desta região são Espanha, Finlândia e Suécia. Os elastômeros de

SBR e a borracha de polibutadieno continuam a ser a maior destinação do

butadieno, mas seu uso na produção de copolímeros de estireno-butadieno,

adiponitrila e borracha nitrílica cresceram.

Figura 06 - Produção e consumo de butadieno na China

0.5

0.7

0.9

1.1

1.3

1.5

1.7

1.9

2.1

2.3

2.5

2004 2005 2006 2007 2011 2016

Milh

ões

de t

onel

adas

Consumo Produção

24

Tabela 08 – Consumo de butadieno na Europa Ocidental 1995 2000 2005 2006

Milhares de ton. % Milhares

de ton. % Milhares de ton. % Milhares

de ton. %

SBR 400 26 467 26 494 26 500 26

Borracha de polibutadieno 315 20 349 19 368 19 361 19

Látices de copolímero de SB 260 17 278 15 291 15 293 15

Adiponitrila / HMDA 155 10 177 10 180 9 180 9

Resinas ABS 112 7 115 6 104 5 109 6

Borracha nitrílica 75 5 79 4 81 4 82 4

Borracha de policloropreno 73 5 74 4 74 4 74 4

Outros 175 11 282 15 313 16 310 16

Total 1565 100 1821 100 1905 100 1909 100 Fonte: SRI Consulting

A produção de SBR é a maior aplicação do butadieno na região, com um

percentual de quase 26%. Durante o período 2006-2011 espera-se que o

consumo para este único uso cresça a uma taxa média de 1,3% ao ano,

alcançando as 528 mil toneladas no ano de 2011.

Figura 07 - Evolução do consumo de butadieno por produto na Europa Central

50

100

150

200

250

300

350

400

450

500

550

1995 2000 2005 2006

mil

tone

lada

s

SBR Borracha de polibutadieno Látices de copolímero de SB Adiponitrila / HMDA Resinas ABS Borracha nitrílicaBorracha de policloropreno Outros

25

A borracha de polibutadieno representou 19% do consumo em 2006 e

espera-se que cresça a uma taxa de 1,2% ao ano até o ano de 2011. As

resinas ABS são o derivado que espera-se o maior crescimento, com 2,2% no

período 2006-2011. Os outros usos mostrarão crescimento de apenas 1% ou

menos no mesmo período.

2.4 – Análise do mercado nacional

O mercado nacional de butadieno apresenta a seguinte estrutura:

Tabela 09 - Mercado brasileiro de butadieno

Companhia, localização Capacidade em

2006 (mil t) Participação

(%) BRASKEM 48,6

Camaçari, Bahia 175

COPESUL 29,2

Triunfo, Rio Grande do Sul 105

Petroquímica União 22,2

Capuava, São Paulo 80

Total 365

Fonte: Anuário da Associação Brasileira da Indústria Química (ABIQUIM)

As empresas produtoras de butadieno no Brasil são três, como descritos

na tabela acima. Estas, além do butadieno, produzem também outros insumos

petroquímicos básicos – como etileno, propileno e benzeno – pois o preço

destes é comoditizado, sendo necessário um grande volume de produção (e

vendas) para que se possa tornar o empreendimento economicamente viável.

Tabela 10 – Mercado nacional de butadieno – aplicações

Utilização (mil t) %

SBR 222 69

Borracha de polibutadieno 60 19

Látices de copolímero de SB 27 8

Borracha nitrílica 13 4

Resinas ABS 1 0

Total 290 100

Fonte: ABIQUIM e SRI Consulting

26

A maior aplicação, com quase 90%, é a fabricação de borracha. O

desenvolvimento do mercado de pneus, a indústria automotiva brasileira e os

mercados consumidores de ambas as borracha e produtos que levam borracha

em sua linha de produção (como motores de veículos, utensílios domésticos e

etc) determinarão a demanda por elastômeros, o que por consequência

refletirá na demanda de butadieno.

A principal matéria-prima empregada na obtenção do butadieno, a

corrente C4 obtida como co-produto na produção de etileno, atualmente possui

folgas e, não coincidentemente, vem das três empresas produtoras de

butadieno, que também produzem etileno (Braskem, Copesul e PQU). Desta

corrente C4 excedente e do aumento da demanda por produtos que utilizam o

butadieno como matéria-prima surge a necessidade de implantação de uma

nova unidade de butadieno.

2.4.1 – Histórico de vendas nacionais

Tabela 11 – Histórico de produção e vendas declaradas

Produção (t/ano)

Vendas Internas (t)

Vendas Externas (t)

2001 276034,0 230823,0 39985,0

2002 281625,0 258391,0 36132,0

2003 308998,0 267194,0 47244,0

2004 329623,0 285038,0 42689,0

2005 330590,0 270004,2 49807,0

Fonte: ABIQUIM

Observa-se na tabela acima que a maior parte do butadieno produzido no

Brasil é direcionada ao mercado consumidor interno, que absorve em torno de

85%. As exportações, em sua maioria, são direcionadas para a Argentina para

a PASA, fábrica da Petrobras naquele país na província de Santa Fé.

27

CAPÍTULO III

REDUÇÃO DO CONSUMO DE BUTANO

O consumo de butano (corrente C4), principal matéria-prima na produção

de butadieno, vem sofrendo redução no seu consumo tanto residencial, quanto

industrial, após um período de aumento. Entre 1990 e 2000, consumo de GLP

(gás liquefeito de petróleo) cresceu 3% a.a.. Entretando, no período seguinte,

entre 2001 e 2003, recuou 5% a.a.. Em 2004, houve uma nova expansão de

2,7%, sendo que em 2005, dados preliminares indicam uma queda próxima de

5%.

Tendência de queda mostra processo de marginalização do GLP marcado

pela dependência das importações (passado) e por limitações legais para sua

utilização.

0

1

2

3

4

5

6

7

8

1990 1993 1996 1999 2002 2005*

milhões de toneladas

Fonte: BEN 2005

Figura 08 - Evolução do Consumo de GLP

28

3.1 – Redução do mercado residencial

Entre 1994 e 2004, a participação do setor residencial caiu de 92% para

81%. Os setores industrial, público e comercial aumentaram sua participação

de 8,1% para 17,9%. Observa-se com isso que o principal mercado

consumidor de butano (residencial), começou a diminuir o consumo, devido

principalmente a ampliação da rede de distribuição de gás de rua (gás natural

ou manufaturado).

Residencial81,1%

Industrial7,6%Agropecuário

0,3%

Público 6,4%

Comercial3,9%

Setor Energético0,6%

Fonte: BEN 2005

Residencial91,7%

Industrial5,3%Agropecuário

0,0%

Público0,7%

Comercial2,1%

Setor Energético0,3%

Fonte: BEN 2005 * Estimativa CBIE com base nos dados de janeiro a junho.

0

1

2

3

4

5

6

1990 1993 1996 1999 2002 2005*

milhões de toneladas

Figura 09 – Consumo de GLP por Setor em 1994 e 2004

Figura 10 – Evolução do consumo residencial de GLP

29

3.2 – Redução do mercado industrial

Da mesma forma que o mercado de butano industrial recuou, após

apresentar grande aumento na última década. Entre 1990 e 2000, consumo

industrial de GLP cresceu 18% a.a., enquanto que no período de 2001 a 2004,

o consumo industrial recuou 9% a.a.. Sub-setores com maiores quedas no

período de 2001 a 2004 foram o têxtil, não-ferrosos e outros metálicos, ferro-

gusa e aço e cerâmica.

3.3 – Crescimento do mercado de Gás natural

Tomando como base o mesmo período para o consumo de gás natural,

observa-se, claramente o caminho contrário do GLP. No período em que se

inicia a redução do consumo de GLP, ocorre o crescimento do consumo de

gás natural. Entre 2001 e 2004, a queda na demanda de GLP no setor

industrial coincide com a rápida elevação do consumo de gás natural.

0,0

0,1

0,2

0,3

0,4

0,5

0,6

0,7

0,8

1990 1993 1996 1999 2002 2005*

milhões de toneladas

Fonte: BEN 2005 * Estimativa CBIE com base nos dados de janeiro a junho.

Figura 11 – Evolução do consumo industrial de GLP

30

Fonte: BEN 2005

0

50

100

150

200

250

1997 1998 1999 2000 2001 2002 2003 2004

índice 100=1997

GLP Gás Natural

Figura 12 – Demanda de GLP e Gás natural no Brasil

31

CONCLUSÃO

O butadieno, atualmente, representa um dos derivados petroquímicos

de maior importância no mercado nacional e internacional, sendo utilizado na

fabricação e no desenvolvimento de novas tecnologias, principalmente de

materiais.

O aumento do consumo do butadieno a nível nacional e global

representa uma grande preocupação as empresas produtoras, visto a falta da

matéria prima principal para a produção que é o butano.

Com a larga utilização do butano na forma de GLP (gás liquefeito de

petróleo), principalmente em residências, as plantas produtoras de butadieno

não conseguiam ampliar suas unidades produtivas visando suprir a demanda

global. Entretanto, observa-se nos últimos anos e projeta-se para o futuro

uma redução do consumo de GLP, devido a substituição do mesmo pelo gás

natural.

O gás natural vem sendo empregado em indústrias e residências

substituindo o GLP, reduzindo o seu consumo e liberando as correntes de C4

(butano) para serem utilizadas como matéria-prima de processos

intermediários em plantas petroquímicas. As plantas produtoras de

butadieno, portanto, conseguem a partir destes dados, preverem um

aumento de suas capacidades e conseqüente investimento em ampliações

(revamp).

Devido a todos esses fatores juntos, mesmo com o aumento da

demanda global de butadieno, as plantas serão capazes de manter o

suprimento do produto, evitando uma falta do mesmo no mercado junto com

a redução progressiva do fornecimento de butano para consumo final e

aumento do fornecimento do gás natural em substituição.

32

BIBLIOGRAFIA CONSULTADA

BRASIL, Nilo Índio do. Introdução a Engenharia Química. Rio de Janeiro:

Interciência, 1999.

Anuário da Indústria Química Brasileira, ABIQUIM, 2006.

www.sriconsulting.com. Chemical Economics Handbook

http://aliceweb.desenvolvimento.gov.br. MDIC ALICE Web

www.abiquim.org.br. Associação Brasileira da Indústria Química

www.dow.com. Dow Química

www.petrobras.com.br. Petrobras S/A

www.fazenda.gov.br. Receita Federal

www.pt.espacenet.com. Espacenet

www.petroflex.com.br. Petroflex

www.iqt.com.br. IQT

www.basf.com.br. Basf S.A.

www.nitriflex.com.br. Nitriflex

www.ceg.com.br. CEG www.sindigas.com.br. Desafios e Oportunidades do Mercado Brasileiro de GLP; Adriano Pires. 2005 www.ben.epe.gov.br. Banco Energético Nacional

33

ÍNDICE

FOLHA DE ROSTO 2

AGRADECIMENTO 3

DEDICATÓRIA 4

RESUMO 5

METODOLOGIA 6

SUMÁRIO 7

INTRODUÇÃO 8

CAPÍTULO I

BUTADIENO E SUA APLICAÇÃO 09

1.1 – Principais aplicações 10

CAPÍTULO II

AUMENTO DA DEMANDA E ANÁLISE DE MERCADO 13

2.1 – Principais produtores 13

2.2 – Tendências do mercado 15

2.3 – Análise do mercado internacional 15

2.3.1 – Estados Unidos 18

2.3.2 – China 21

2.3.3 – Europa Ocidental 23

2.4 – Análise do mercado nacional 25

2.4.1 – Histórico de vendas nacionais 26

CAPÍTULO III

REDUÇÃO DO CONSUMO DE BUTANO 27

3.1 – Redução do mercado residencial 28

3.2 – Redução do mercado industrial 29

3.2 – Crescimento do mercado de gás natural 29

CONCLUSÃO 31

BIBLIOGRAFIA CONSULTADA 32

ÍNDICE 33

ÍNDICE DE FIGURAS 34

34

ÍNDICE DE FIGURAS

Figura 1 – Consumo mundial de butadieno por uso final 11

Figura 2 – Capacidade mundial instalada de butadieno por região 14

Figura 3 – Consumo de butadieno no mundo – 2006 17

Figura 4 – Destinação de butadieno nos EUA 19

Figura 5 – Produção e consumo de butadieno nos EUA 20

Figura 6 – Produção e consumo de butadieno na China 23

Figura 7 – Evolução do consumo de butadieno por produto na

na Europa Central 24

Figura 8 – Evolução do consumo de GLP 27

Figura 9 – Consumo de GLP por Setor em 1994 e 2004 28

Figura 10 – Evolução do consumo residencial de GLP 28

Figura 11 – Evolução do consumo industrial de GLP 29

Figura 12 – Demanda de GLP e gás natural no Brasil 30

FOLHA DE AVALIAÇÃO

Nome da Instituição: Instituto A Vez do Mestre – Universidade Cândido

Mendes

Título da Monografia: AUMENTO DA DEMANDA GLOBAL DE BUTADIENO

Autor: Luiz Rodrigo Alvares Magalhães

Data da entrega: 21 de agosto de 2008

Avaliado por: Conceito: